SKRIPSI

PENGARUH

ASSETS TURNOVER

TERHADAP

RENTABILITAS PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MUAMMAR KHADAFI SINAGA 100522183

PROGRAM STUDI S 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN KEASLIAN SKRIPSI Yang bertanda tangan di bawah ini saya :

Nama : Muammar Khadafi Sinaga

NIM : 100522183

Program Studi : Akuntansi Ekstensi Fakultas : Ekonomi

Menyatakan dengan sesungguhnya dan sejujurnya, bahwa skripsi saya yang

berjudul : “PENGARUH ASSETS TURNOVER TERHADAP

RENTABILITAS PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Adalah asli hasil penelitian saya sendiri dan bukan plagiasi hasil karya orang lain.

Medan, Januari 2013 Yang menyatakan

KATA PENGANTAR

Alhamdulillah Penulis ucapkan kehadirat Allah SWT karena berkat taufiq, rahmat, dan hidayah-Nya, Penulis menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Dalam karya tulis ini, Penulis mengangkat judul : “PENGARUH ASSETS TURNOVER

TERHADAP RENTABILITAS PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA”. Dan tak lupa pula shalawat dan salam kepada junjungan kita Nabi Besar Muhammad SAW yang telah membawa kita umatnya dari dunia kegelapan ke dunia terang benderang seperti yang kita rasakan sekarang ini.

Dalam proses penyelesaian tugas akhir ini, Penulis telah banyak mendapat bimbingan dan bantuan dari berbagai pihak, maka pada kesempatan ini Penulis dengan hati yang tulus menyampaikan penghargaan dan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi USU. 2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi USU dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi USU.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Program Studi S1 Akuntansi Fakultas Ekonomi USU dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi USU.

4. Bapak Drs. Syahelmi, M.Si, Ak, selaku dosen pembimbing yang dengan sabar telah memberikan bimbingan dan bantuan serta mengarahkan Penulis dalam menyelesaikan skripsi ini.

6. Teristimewa untuk kedua Orang Tua (Ayahanda Edward Sinaga dan Ibunda Faridah Aini), yang telah membesarkan , mendidik dan memberikan dukungan moril dan materil serta limpahan kasih sayang dan yang selalu memberikan doa setiap langkahku, juga kepada Evi Miranda Sinaga S.Pd (Kakak kandung), Fandi Ahmad Muzayyin Sinaga (Abang kandung), Nazlia Fathul Jannah Sinaga S.Pd (Adik kandung), Sharrah Ramadhani SE, Fachri Rachman SE, Jerry Adriansyah SE, M. Hubban Kamily SE, Ari Syahputra SE, Fahrul Omzi, terimakasih atas bantuan dan dukungannya.

Akhirnya semoga apa yang tertuang dalam skripsi ini dapat berguna bagi peneliti dan pihak lain yang memerlukan.

Wassalamu’alaikum Wr.Wb.

Medan, Januari 2013 Penulis

ABSTRAK

Penelitian ini menganalisis Pengaruh Assets Turnover Terhadap Rentabilitas Perusahaan Barang Konsumsi yang Terdaftar Di Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan perbankan yang aktif di perdagangan Bursa Efek Indonesia dari tahun 2008-2010 selalu mempublikasikan laporan keuangan setiap tahunnya dan perusahaan yang termasuk perusahaan perbankan dengan asset terbesar.

Metode yang digunakan dalam penelitian ini adalah metode analisis data.

Metode analisis data dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 18. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas dan uji autokorelasiUntuk pengujian hipotesis, dilakukan analisis uji F dan uji t.

Berdasarkan penelitian bahwa Total asset turnover (TATO) (X) berpengaruh terhadap rentabilitas. Besarnya thitung < ttabel (0,392 < 1,701) dengan nilai signifikansi 0,698 > 0,05. Hal ini dapat dikatakan bahwa stiap kenaikan TATO akan diikuti oleh kenaikan rentabilitas. Variabel independen (total asset turnover) berpengaruh signifikansi terhadap variabel dependen (rentabilitas). Hal

ini dapat dilihat dari F hitung < F tabel ( 0,154 < 4,17) dengan tingat signifikansi 0,698 > 0,05.

ABSTRACT

This study analyzes the influence of Assets Turnover Profitability Of Consumer Goods Companies Listed in Indonesia Stock Exchange. The sample used is a banking company that is active in the trading of the Indonesia Stock Exchange in 2008-2010 continues to publish annual financial statements and the company that includes the largest banking company by assets.

The method used in this research is a method of data analysis. The method of data analysis in this study uses statistical analysis using SPSS 18 software. The initial phase is done prior to the assumptions of classical hypothesis testing. Tests performed classical assumption consists of normality test multikilinieritas test, heteroskedasticity and autocorrelation test for hypothesis testing, analysis F test and t test.

DAFTAR ISI

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Manfaat Penelitian ... 5

1.3.1. Tujuan Penelitian ... 5

1.3.2.Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1. Landasan Teori ... 6

2.1.1. Aktiva ... 6

2.1.2.1. Pengertian Aktiva ... 6

2.1.2.2.Unsur-unsur Aktiva ... 6

2.1.2.2. Total Asset Turnover ... 9

2.2.2. Rentabilitas Ekonomis (Basic Earning Power) ... 11

2.2. Tijauan Penelitian Terdahulu ... 13

2.3. Kerangka Konseptual ... 15

2.4. Hipotesis ... 17

BAB III METODE PENELITIAN ... 18

3.1. Desain Penelitian... 18

3.2. Populasi dan Sampel ... 18

3.3. Teknik Pengumpulan Data ... 20

3.4. Defenisi Operasional dan Pengukuran Variabel ... 20

3.4.1. Variabel Independen ... 20

3.4.2. Variabel Dependen ... 21

3.5. Metode Analisis Data ... 21

3.6. Pengujian Asumsi Klasik ... 22

3.6.1. Uji Normalitas Data ... 22

3.6.2. Uji Multikolinieritas ... 22

3.7. Pengujian Hipotesis Peneliti ... 24

3.7.1. Analisis Regresi Berganda ... 25

3.7.2. Uji Signifikan Simultan (F-test) ... 26

3.8.3. Uji SignifikanParsial (t-test) ... 26

BAB VI ANALISIS HASIL PENELITIAN ... 27

4.1. Hasil Penelitian ... 27

4.1.1. Deskripsi Data Statistik ... 27

4.1.2. Uji Asumsi Klasik ... 28

4.1.2.1. Uji Normalitas Data ... 28

4.1.2.2. Uji Multikolinieritas ... 30

4.1.2.3. Uji Heteroskedastisitas ... 31

4.1.2.4. Uji Autokorelasi ... 33

4.1.3. Pengujian Hipotesis Penelitian ... 34

4.1.3.1. Persamaan Regresi ... 34

4.1.3.2. Uji Signifikasi Simultan ... 35

4.1.3.3. Uji Signifikasi Parsial ... 36

4.2. Pembahasan Hasil Penelitian ... 37

BAB V KESIMPULAN DAN SARAN ... 39

5.1 Kesimpulan ... 39

5.2. Saran ... 39

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjaun Penelitian Terdahulu ... 13

3.1 Populasi Penelitian ... 19

3.2 Definisi Operasional ... 21

3.3. Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi 24

4.1 Descriptive Statistics ... 27

4.2 Hasil Uji Normalitas ... 28

4.3 Hasil Uji Multikolineritas ... 31

4.4 Hasil Uji Autokorelasi ... 33

4.5 Hasil Analisis Regresi ... 34

4.6 Hasil Uji F ... 35

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 16

4.1 Histogram ... 29

4.2 Grafik Normal P-Plot ... 30

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 Data Variabel Penelitian ... 42

Lampiran 2 Statistik Deskriptif ... 43

Lampiran 3 Hasil Uji Normalitas Sebelum Transformasi ... 44

Lampiran 4 hasil Uji Normalitas Setelah Transformasi ... 46

Lampiran 5 Hasil Uji Multikolonieritas ... 48

Lampiran 6 Hasil Uji Autokorelasi ... 49

Lampiran 7 Tabel t dengan signifikansi 5% ... 50

ABSTRAK

Penelitian ini menganalisis Pengaruh Assets Turnover Terhadap Rentabilitas Perusahaan Barang Konsumsi yang Terdaftar Di Bursa Efek Indonesia. Sampel yang digunakan adalah perusahaan perbankan yang aktif di perdagangan Bursa Efek Indonesia dari tahun 2008-2010 selalu mempublikasikan laporan keuangan setiap tahunnya dan perusahaan yang termasuk perusahaan perbankan dengan asset terbesar.

Metode yang digunakan dalam penelitian ini adalah metode analisis data.

Metode analisis data dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 18. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas dan uji autokorelasiUntuk pengujian hipotesis, dilakukan analisis uji F dan uji t.

Berdasarkan penelitian bahwa Total asset turnover (TATO) (X) berpengaruh terhadap rentabilitas. Besarnya thitung < ttabel (0,392 < 1,701) dengan nilai signifikansi 0,698 > 0,05. Hal ini dapat dikatakan bahwa stiap kenaikan TATO akan diikuti oleh kenaikan rentabilitas. Variabel independen (total asset turnover) berpengaruh signifikansi terhadap variabel dependen (rentabilitas). Hal

ini dapat dilihat dari F hitung < F tabel ( 0,154 < 4,17) dengan tingat signifikansi 0,698 > 0,05.

ABSTRACT

This study analyzes the influence of Assets Turnover Profitability Of Consumer Goods Companies Listed in Indonesia Stock Exchange. The sample used is a banking company that is active in the trading of the Indonesia Stock Exchange in 2008-2010 continues to publish annual financial statements and the company that includes the largest banking company by assets.

The method used in this research is a method of data analysis. The method of data analysis in this study uses statistical analysis using SPSS 18 software. The initial phase is done prior to the assumptions of classical hypothesis testing. Tests performed classical assumption consists of normality test multikilinieritas test, heteroskedasticity and autocorrelation test for hypothesis testing, analysis F test and t test.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Perkembangan dunia usaha saat ini sangat cepat, sehingga persaingan yang ketat tidak dapat dihindarkan lagi terutama diantara perusahaan sejenis. Untuk menjaga kelangsungan hidup perusahaan dalam menghadapi persaingan yang begitu pesat tersebut, maka diperlukan suatu penanganan dan pengelolaan sumber daya yang dilakukan manajemen dengan baik. Bagi pihak manajemen, selain dituntut untuk mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki perusahaan secara efisien dan efektif, juga dituntut untuk dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan di masa yang akan datang.

Kinerja perusahaan secara historis seringkali diukur dari besar kecilnya laba yang dihasilkan. Laba juga menunjukkan efisiensi dan efektivitas penggunaan sumber daya perusahaan untuk mengukur kemampuan perusahaan dalam menghasilkan laba.

menunjukkan adanya dana yang tidak produktif dalam hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya, kekurangan modal kerja merupakan sebab utama kegagalan perusahaan dalam menjalankan aktivitasnya.

Efektivitas modal kerja ditunjukkan dengan perputaran modal kerja (Working Capital Turnover). Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan dapat masuk kembali keperusahaan dalam jangka pendek melalui hasil penjualan barang atau hasil produksinya guna membiayai operasi perusahaan selanjutnya. Dengan demikian dana tersebut akan berputar terus menerus setiap periodenya sepanjang hidup perusahaan.

Perusahaan memerlukan sejumlah aktiva usaha untuk menghasilkan volume penjualan yang dikehendaki, yang harus dioperasikan secara efisien. Untuk mengukur pendayagunaan aktiva usaha dalam menghasilkan penjualan sering dilihat dari rasio Total Asset Turnover. “Dengan jumlah total aktiva tertentu, diharapakan dapat meningkatkan penjualan yang akhirnya dapat mempercepat Total Asset Turnover. Semakin cepat perputaran total aktiva berarti semakin efektif penggunaan total aktiva perusahaan tersebut” (Djarwanto, 2004 : 91).

minuman, total pasar bisnis makanan dan minuman di atas Rp.120 triliun, di luar bisnis rokok.

Kondisi iklim investasi di sektor makanan dan minuman tahun 2007 ini jauh lebih baik meskipun belum 100 % dapat mendorong minat investasi jika dibandingkan dengan beberapa tahun sebelumnya. Dengan insentif perpajakan yang dituangkan melalui PP No.1/2007 mengenai fasilitas PPh untuk penanaman modal bidang usaha tertentu dan atau di daerah tertentu, PP No.7/2007 mengenai penghapusan PPn untuk komoditi primer yang bersifat strategis serta suku bunga BI/ BI rate yang sudah turun, semua kondisi tersebut sebenarnya sudah membantu walaupun masih banyak hambatan. Salah satu hambatan yang sering dikeluhkan yaitu mengenai regulasi yang tumpang tindih sehingga perlu dilakukan deregulasi dan debirokratisasi akibat regulasi yang terlalu banyak (GAPMMI Newslatter, Edisi 44, Januari-Maret 2007).

Kegiatan operasional industri makanan dan minuman akan terganggu akibat kendala-kendala diatas. Volume penjualan akan menurun sehingga akan mempengaruhi perputaran modal kerja dan perputaran dari aktiva perusahaan. Perputaran modal kerja dan Total Assets Turnover perusahaan pada akhirnya akan mempengaruhi kemampuan perusahaan menghasilkan laba.

kemampuan memperoleh laba. Kemampuan perusahaan menghasilkan laba dapat dilihat dari tingkat rentabilitasnya yakni membandingkan laba dengan aktiva dan modal yang digunakan untuk menghasilkan laba tersebut. Rentabilitas Ekonomis atau disebut juga Basic Earning Power dimaksudkan untuk mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut.

Berdasarkan latar belakang di atas maka peneliti tertarik untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh Assets Turnover Terhadap Rentabilitas Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Total Assets Turnover (TATO) berpengaruh secara simultan terhadap tingkat Rentabilitas Ekonomis pada perusahaan industri makanan dan minuman terbuka di Bursa Efek Indonesia?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh efektifitas modal kerja, dalam hal ini Total Assets Turnover (TATO) terhadap Tingkat Rentabilitas Ekonomis pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

1.3.2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Peneliti; Penelitian i bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan penulis melalui analisis dan pengujian pengaruh efektifitas modal kerja, Total Assets Turnover (TATO) terhadap tingkat Rentabilitas Ekonomis perusahaan terbuka.

b. Bagi perusahaan ; Penelitian ini bermanfaat sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam menjalankan aktivitasnya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. AKTIVA

2.1.1.1. Pengertian Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan. Harta kekayaan tersebut harus dinyatakan secara jelas, diukur dalam satuan uang dan diurutkan berdasarkan lamanya waktu atau kecepatannya berubah kembali menjadi uang kas.

Menurut (Ikatan Akuntan Indonesia 2004:2) dalam kerangka dasar penyusunan dan penyajian laporan keuangan: “Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.”

2.1.1.2. Unsur-Unsur Aktiva.

Aktiva dapat digolongkan ke dalam dua kelompok, lancar dan tidak lancar. a. Aktiva Lancar

jatuh tempo dalam satu tahun fiskal kedepan, kas, piutang, persediaan dan beban dibayar dimuka sebagai aktiva lancar. Munawir (2004: 14) menyatakan bahwa aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Menurut (Ikatan Akuntan Indonesia dalam PSAK 1 Penyajian Laporan Keuangan 2004:42), suatu aktiva diklasifikasikan sabagai aktiva lancar, jika aktiva tersebut: 1) Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan; atau

2) Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca; atau 3) Berupa kas atau setara kas yang penggunaannya tidak dibatasi Aktiva lancar termasuk persediaan dan piutang dagang yang dijual, dikonsumsi dan direalisasi sebagai bagian dari siklus normal operasi perusahaan walaupun aktiva tersebut tidak diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca. Surat berharga diklasifikasikan sebagai aktiva lancer apabila surat berharga tersebut diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca dan jika lebih dari 12 bulan diklasifikasikan sebagai aktiva tidak lancar. Djarwanto (2004:25) mengemukakan bahwa yang termasuk dalam aktiva lancar (current asset) adalah: Kas (Cash), Investasi Jangka Pendek (Temporary Investment), Wesel Tagih (Notes receivable), Piutang dagang (Account

Persediaan barang (Inventories), dan Biaya yang dibayar dimuka (Prepaid expenses).

b. Aktiva Tidak Lancar

Menurut Wild, dkk (2004: 257), Aktiva tidak lancar merupakan sumber daya atau klaim atas sumber daya yang diharapkan dapat memberikan manfaat kepada perusahaan selama periode melebihi periode kini. Aktiva tidak lancer meliputi: investasi jangka panjang, aktiva tetap, aktiva tidak berwujud, beban biaya yang ditangguhkan dan aktiva tidak lancar lainnya.

1) Investasi jangka panjang

Investasi jangka panjang dapat berupa saham dan obligasi dari dan pinjaman kepada perusahaan lain; harta kekayaan yang tidak digunakan dalam operasi rutin perusahaan seperti gedung yang disewakan kepada pihak lain; dana yang diperuntukkan untuk tujuan khusus selain pembayaran utang jangka pendek dan pinjaman kepada anak perusahaan.

2) Aktiva Tetap

Menurut (Djarwanto 2004:27) mengatakan bahwa Aktiva tetap (Fixed cost) merupakan harta kekayaan yang berwujud, yang bersifat relatif permanen,

furniture and fixtures), Alat pengangkutan (Delivery Equipment), dan

Sumber-sumber alam (Natural resources). 3) Aktiva tidak berwujud

Aktiva tidak berwujud berupa hak-hak yang dimiliki perusahaan. Hak-hak ini diberikan kepada penemunya, penciptanya, atau penerimanya. Pemilikan hak ini dapat karena menemukan sendiri atau diperoleh dengan jalan membeli dari penemunya, misalnya hak cipta, leashold, franchises, hak patent, good will, trademark, biaya organisasi.

4) Beban biaya yang ditangguhkan

Beban biaya yang ditangguhkan adalah pengeluaran-pengeluaran atau biaya yang mempunyai manfaat jangka panjang dimana pembebanannya sebagai biaya usaha berlangsung untuk beberapa tahun atau periode misalnya biaya pemasaran, biaya penelitian.

5) Aktiva tidak lancar lainnya

Misalnya uang kas pada bank tertutup atau dinegara asing, investasi lainlain yang tidak termauk investasi jangka panjang atau jangka pendek.

2.1.1.3. Total Assets Turnover (TATO)

lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual. Menurut Djarwanto (2004: 203), rasio Total Asset Turnover bertujuan untuk mengukur pendayagunaan aktiva usaha

(Operating Asset) yakni apakah misalnya terjadi kecederungan kelebihan investasi

dalam aktiva dalam kaitannya dengan volume penjualan yang dicapai. Pada umumnya semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut. Perhitungan Total Assets Turnover dapat dilakukan dengan rumus sebagai berikut :

Net Sales Total AssetsTurnover =

Total Asset

Beberapa aktiva harus dijual, atau gabungan dari langkah-langkah tersebut harus segera dilakukan.

Apabila dala menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva sehingga meningkat (Sawir, 2001). Sedangkan TATO dipengaruhi oleh besar kecilnya penjualan dan total aktiva, baik lancar maupun aktiva tetap. Karena itu, TATO dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan dapat meningkat relatif lebih besar dari peningkatan aktiva atau dengan mengurangi penjualan disertai dengan pengurangan relatif terhadap aktiva, (Pieter Leunupun, 2003).

2.1.2. Rentabilitas Ekonomis (Basic Earning Power)

Rentabilitas pada umumnya diartikan sebagai suatu perbandingan antara laba yang diperoleh dalam operasi perusahaan dengan modal. Riyanto (2001:35), mengemukakan bahwa rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio.

Rentabilitas dalam suatu perusahaan umumnya lebih penting daripada laba, karena laba yang besar bukanlah merupakan ukuran bahwa perusahaan telah bekerja secara efisien. Efisiensi perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan menghitung rentabilitasnya.

Penilaian rentabilitas perusahaan bermacam-macam, caranya tergantung laba dan aktiva mana yang akan dibandingkan, apakah yang dibandingkan itu laba yang berasal dari operasi perusahaan atau laba bersih sesudah pajak dibandingkan dengan seluruh aktiva yang digunakan ataukah membandingkan laba bersih sesudah pajak dengan modal sendiri.

Rentabilitas hanya terjadi apabila penggunaan sumber-sumber dana dapat memberikan hasil lebih tinggi terhadap nilai input yang dipergunakan. Dengan kata lain, semakin tinggi hasil yang diperoleh dari penggunaan sumber-sumber dana dibandingkan input yang digunakan, maka rentabilitaspun akan tinggi. Dalam praktik, rentabilitas dipakai sebagai ukuran untuk menilai kondisi dan potensi suatu perusahaan.

Earning Power) dapat dilakukan dengan rumus sebagai berikut (Brigham, 2001:

90):

Laba Sebelum Bunga dan Pajak

Rentabilitas Ekonomis = X 100 %

Total aktiva

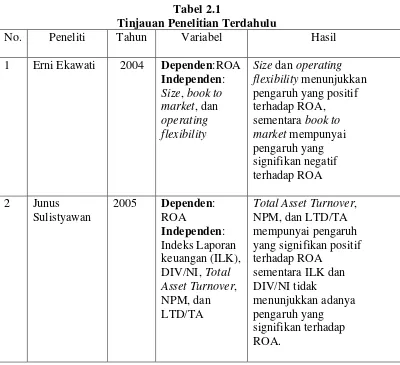

2.2. Tinjauan Penelitian Terdahulu

Beberapa tinjauan berkaitan dengan pengaruh variabel asset turnover terhadap variabel rentabilitas, adapun tinjauan terdahulu tersebut dapat diuraikan melalui tabel berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Tahun Variabel Hasil

3 Miyajima et Sumber : Berbagai jurnal

Berdasar tabel 2.1 dalam penelitian Erni Ekawati (2004) dalam penelitiannya menguji “Pengaruh Size, book to market, dan operating flexibility terhadap ROA perusahaan”. Variabel dependen yang digunakan adalah ROA. Sedangkan variabel independen yang digunakan antara lain : Size, book to market, dan operating flexibility. Dalam penelitian ini menggunakan metode analisis Regresi. Dimana hasil

penelitiannya menunjukkan bahwa Size dan Operating flexibility menunjukkan pengaruh yang positif terhadap ROA, sementara book to market mempunyai pengaruh yang signifikan negatif terhadap ROA.

Junus Sulistyawan (2005) dalam penelitiannya menguji “Analisis Pengaruh Indeks laporan keuangan (ILK), DIV/NI, Total Asset Turnover, NPM, dan LTD/TA terhadap ROA pada perusahaan yang listed di BEI periode 2000- 2002”. Variabel dependen yang digunakan adalah ROA. Sedangkan variabel independen yang digunakan antara lain : Indeks laporan keuangan (ILK), DIV/NI, Total Asset Turnover, NPM, dan LTD/TA. Dalam penelitiannya menggunakan

terhadap ROA sementara ILK dan DIV/NI tidak menunjukkan adanya pengaruh yang signifikan terhadap ROA.

Miyajima et al (2003) dalam penelitiannya menguji “Pengaruh DER, dan size terhadap ROA pada perusahaan Twentith Century di Jepang”. Variabel dependennya adalah ROA, dan Variabel independennya antara lain : DER, dan Asset, dengan menggunakan metode Analisis Regresi. Dimana hasil penelitiannya

menunjukkan bahwa Size menunjukkan pengaruh yang positif terhadap ROA, Sementara DER mempunyai pengaruh yang signifikan negatif terhadap ROA. Dalam penelitian tersebut Size perusahaan diterjemahkann dalam asset perusahaan.

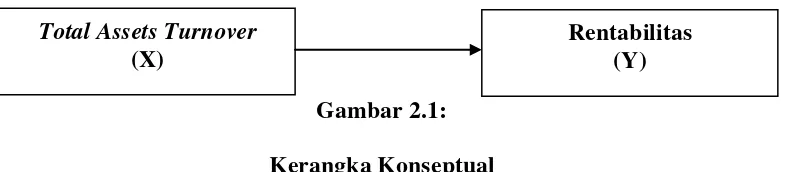

2.3. Kerangka Konseptual

Penjualan dengan modal kerja memiliki hubungan yang erat. Bila volume penjualan naik investasi dalam persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Untuk menguji efesiensi penggunaan modal kerja, dapat digunakan rasio perputaran modal kerja (Working Capital Turnover), yaitu rasio antara penjualan dengan modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah (Djarwanto, 2004: 159)

diinvestasikan dalam bentuk harta perusahaan. Semakin cepat perputaran aktiva, semakin efisien penggunaan aktiva tersebut. Total Assets Turnover (TATO) diukur dengan rasio yang menghubungkan penjualan dengan aktiva yang digunakan. Kemungkinan turunnya volume penjualan akan mempengaruhi rasio ini.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka dapat digambarkan model atau bagan kerangka konseptual dalam Gambar 2.1 berikut ini :

Gambar 2.1: Kerangka Konseptual

Total asset turnover merupakan rasio antara jumlah aktiva yang digunakan

derngan jumlah yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva sehingga meningkat (Sawir, 2001). Sedangkan TATO dipengaruhi oleh besar kecilnya penjualan dan total aktiva, baik lancar maupun aktiva tetap. Karena itu, TATO dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan dapat meningkat relatif lebih besar dari peningkatan aktiva atau dengan mengurangi penjualan disertai dengan pengurangan relatif terhadap aktiva, (Pieter Leunupun, 2003). Dengan demikian

Total Assets Turnover

(X)

2.4. Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi. Ada dua macam hipotesis yang digunakan dalam penelitian yaitu hipotesis nol yang merupakan hipotesis yang diterima kecuali bahwa data yang yang kita kumpulkan salah dan hipotesis alternatif yang merupakan hipotesis yang diterima hanya jika data yang kita kumpulkan mendukungnya ( Rochaety, 2007: 108).

Berdasarkan kerangka konseptual sebelumnya, maka hipotesis yang diajukan oleh peneliti adalah sebagai berikut:

H1 : Total Assets Turnover (TATO) berpengaruh secara simultan terhadap tingkat rentabilitas pada perusahaan industri makanan dan minuman terbuka di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan peneliti dengan menggunakan desain kausal yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003: 30).

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu, sedangkan sampel adalah bagian dari populasi yang digunakan sebagai objek penelitian. Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan

suatu kriteria tertentu.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling yang merupakan teknik penentuan anggota sampel dengan pertimbangan atau kriteria tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini yaitu sebagai berikut:

1. Perusahaan-perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010

3. Laporan keuangan periode 2008-2010 pada perusahaan-perusahaan tersebut telah diaudit oleh auditor independen.

4. Perusahaan-perusahaan tersebut memiliki laba bersih selama periode pengamatan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive sampling yang berjumlah 16 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3 4

1 PT Akasha Wira International (d/h Ades Waters Indonesia) Tbk

8 PT Pioneerindo Gourment International Tbk

13 PT Sinar Mas Agro Resources and Technology (SMART) Tbk

√ - - -

14 PT Tiga Pilar Sejahtera Food Tbk √ √ √ √ 9

15 PT Tunas Baru Lampung Tbk √ - - -

16 PT Ultra Jaya Milk & trading Company Tbk

√ √ √ √ 10

Sumber : Hasil olahan peneliti (2012)

lain yang tidak memenuhi kriteria tidak dapat dijadikan sampel dalam penelitian ini.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di download dari internet tiap-tiap perusahaan.

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1. Variabel Independen

3.4.2 Variabel Dependen

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas” (Sugiono, 2008 : 59). Variabel dependen dalam penelitian ini adalah rentabilitas yang diukur dengan rasio return on asset (ROA).

Tabel 3.2

Rentabilitas Rasio antara net income after tax

Sumber : diolah Peneliti (2012) 3.5 Metode Analisis Data

3.6 Pengujian Asumsi Klasik

3.6.1 Uji normalitas data

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Metode yang dapat dipakai untuk normalitas antara lain: analisis grafik dan analisis statistik.

Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal (menyerupai lonceng), regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2 Uji multikolinieritas

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas.

c. Multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya serta variance inflation (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghozali, 2006: 91)

3.6.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghazali, 2006: 105). Suatu model yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ghazali (2006: 105) cara memprediksinya adalah jika pola gambar scatterplot model tersebut adalah:

a. Titik - titik data menyebar diatas dan dibawah atau sekitar angka 0. b. Titik - titik data tidak mengumpul hanya diatas atau dibawah saja. c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

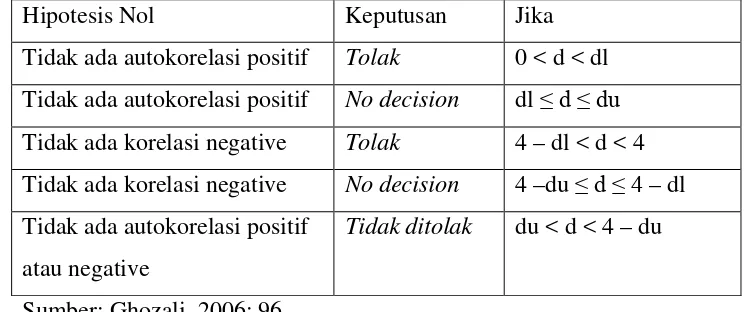

3.6.4 Uji Autokorelasi

Uji autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin Watson (DW). Untuk melihat ada atau tidaknya autokorelasi dilihat dari tabel sebagai berikut:

Tabel 3.3

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negative

Tidak ditolak du < d < 4 – du

Sumber: Ghozali, 2006: 96

3.7 Pengujian Hipotesis Peneliti

informasi yang terkandung dalam sampel tetapi menggambarkan keadaan populasi”.

3.7.1 Analisis regresi berganda

Regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel terkait dan memprediksi variabel terkait dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

Y= a+b1X1+ e Keterangan :

Y = variabel dependen yaitu rentabilitas yang diukur dengan rasio return on asset (ROA)

a = intercept/koefisienn yang menyatakan perubahan rata-rata variabel dependen untuk setiap varibel independen sebesar satu atau yang disebut konstanta.

b1, = angka arah atau koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan pada variabel dependen, bila b (-) maka akan terjadi penurunan pada variabel dependen dalam hal ini rentabilitas yang diukur dengan rasio return on asset (ROA).

3.7.2 Uji signifikasi simultan (F-test)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut (Ghazali 2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F merupakan suatu untuk mengetahui apakah semua variabel independen bukan merupakan penjelas yang sihnifikan terhadap variabel dependen. Penguji ini dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu ketentuan sebagai berikut:

Jika Fhitung < Ftabel dan signifikansi > 5 % H0 diterima Jika Fhitung > Ftabel dan signifikansi < 5 % Ha diterima 3.7.3 Uji signifikasi parsial (t-test)

Menurut Ghazali (2006: 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji t merupakan suatu cara untuk mengukur apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai berikut:

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Hasil Penelitian

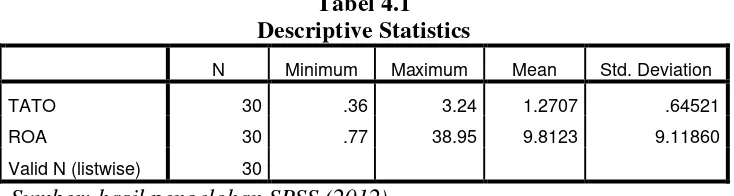

4.1.1. Deskripsi Data Statistik

Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik deskriptif ini meliputi nilai rata-rata (mean), jumlah data (N) dan standar deviasi dari dua variabel independen yaitu Modal Kerja dan Likuiditas (Current Ratio) sebagai variabel yang mempengaruhi Rentabilitas (Return on Asset (ROA)) pada perusahaan food and beverage yang terdaftar di bursa efek Indonesia.

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TATO 30 .36 3.24 1.2707 .64521

ROA 30 .77 38.95 9.8123 9.11860

Valid N (listwise) 30

Sumber: hasil pengelohan SPSS (2012)

Berikut ini perincian data deskreptif yang telah diolah:

a. Variabel Total Assets Turnover (TATO) mamiliki nilai minimum 0,36; nilai maksimum 3,24; nilai rata-rata 1,2707 dengan standar deviasi sebesar 0,64521 dan jumlah observasi sebanyak 30 sampel

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas Data

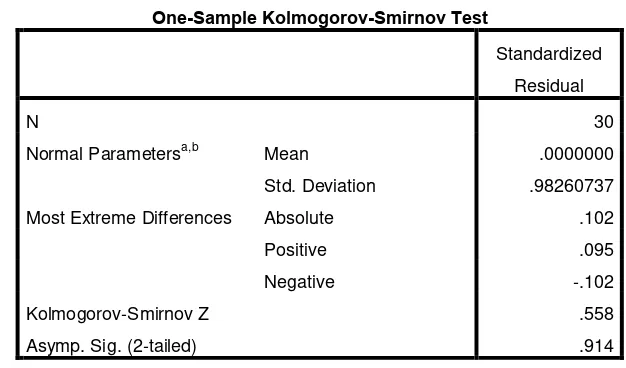

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam model regresi. Penggujian normalitas dalam penelitian ini menggunakan uji statistik non-parametik Kolmogorov-Sminov (K-S), dengan membuat hipotesis:

H0: data residual berdistribusi normal Ha: data residual tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0,05 maka diterima, sedangkan jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2

Normal Parametersa,b Mean .0000000

Std. Deviation .98260737

Most Extreme Differences Absolute .102

Positive .095

Negative -.102

Kolmogorov-Smirnov Z .558

Asymp. Sig. (2-tailed) .914

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengelolahan data, diperoleh variabel Total Assets Turnover (TATO) dan ROA terdistribusi secara normal dengan nilai signifikan sebesar 0,914 > 0,05 maka H0 diterima

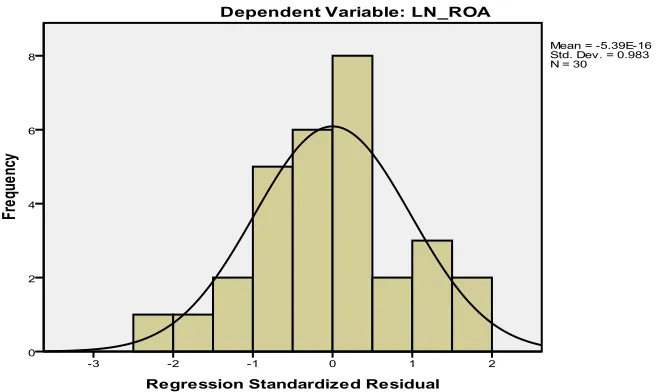

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.1 Histogram Sumber; Hasil Pengolahan SPSS (2012)

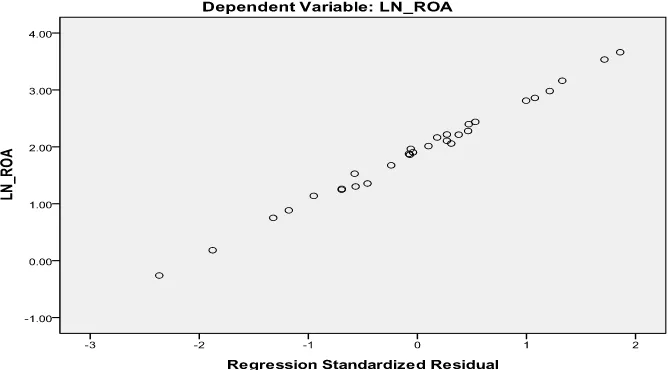

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Menurut Ade dkk (2007: 29) “normalitas data dapat menggunakan normal P-Plot data dalam keadaan normal apabila distribusi data menyebar disekitar diagonal”.

Gambar 4.2 Grafik Normal Plot Sumber: Hasil Pengolahan SPSS (2012)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

4.1.2.2. Uji Multikolonieritas

Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Batas dari tolerance value dibawah 0,01 atau nilai

Tabel 4.3

a. Dependent Variable: ROA

Sumber: Hasil Pengolahan SPSS (2012)

Dari data pada tabel 4.4 dapat disimpulkan bahwa tidak terjadi multikolonieritas dengan dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1, hal ini dapat dilihat dari nilai tolerance total asset turnover (TATO) sebesar 1,000 tidak kurang dari 0,1 dan nilai VIF sebesar 1,000 tidak melebihi 10. Maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi berganda.

4.1.2.3 Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah melihat plot grafik yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heterskedastisitas atau terjadi homoskedastisitas dengan mengganti penyebaran titik-titik pada gambar.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber; Hasil Pengolahan SPSS (2012)

4.1.2.4 Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

a. Predictors: (Constant), TATO b. Dependent Variable: ROA

4.1.3 Pengujian Hipotesi Penelitian 4.1.3.1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel dependen dengan variabel independen.

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.904 .171 11.129 .000

LN_TATO .128 .325 .074 .392 .698

a. Dependent Variable: LN_ROA

Sumber : Data diolah penulis, 2012

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.4 diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

Y= 1,904 + 0,128X1 + e Adapun interpretasi dari persamaan di atas adalah:

1. a = 1,904

2. b1 = 0,128

koefisien regresi b1 ini menunjukkan bahwa setiap variabel TATO meningkat satu satuan, maka ROA akan bertambah 0,128 atau 12,8% dengan asumsi variabel lain dianggap tetap atau ceteris paribus.

4.1.3.2. Uji Signifikasi Simultan

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut Ghazali (2006: 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama tehadap variabel dependen/terikat”. Uji F merupakan suatu untuk mengetahui apakah semua variabel independen bukan merupakan penjelas yang sihnifikan terhadap variabel dependen. Penguji ini dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu ketentuan sebagai berikut:

Jika F hitung < F tabel dan signifikansi > 5 % H0 diterima Jika F hitung > F tabel dan signifikansi < 5 % Ha diterima

Tabel 4.6 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .128 1 .128 .154 .698a

Residual 23.416 28 .836

Total 23.544 29

a. Predictors: (Constant), LN_TATO b. Dependent Variable: LN_ROA

Berdasarkan hasil perhitungan dengan menggunakan program SPSS tersebut, dapat disimpulkan bahwa Fhitung sebesar 0,154 dan Ftabel sebesar 4,17 dengan nilai p value sebesar 0,698 jauh lebih besar dari 0,05. Dengan demikian dapat diketahui bahwa F hitung < F tabel ( 0,154 < 4,17), H0 diterima dan nilai p value yaitu 0,698 > 0,05 artinya antara total asset turnover (TATO) memiliki pengaruh linear terhadap Rentabilitas (ROA). Dengan kata lain, variabel independen secara bersama-sama mempengaruhi jumlah Return on Asset secara signifikan.

4.1.3.3. Uji Signifikansi Parsial

Pengaruh setiap variabel independen terhadap variabel dependen yang nyata atau signifikan dalam model regresi dapat dilihat dengan melakukan uji t (T test). Menurut Ghozali (2006:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual menerangkan variabel independen”

Adapun kriteria pengujiannya yaitu:

Tabel 4.7

a. Dependent Variable: LN_ROA

Sumber: Hasil pengolahan SPSS (2012)

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa: Pengaruh modal kerja terhadap rentabilitas dengan menggunakan SPSS diperoleh thitung sebesar 0,392 dan ttabel 1,701 dengan nilai p value 0,698. Karena thitun < ttabel (0,392 < 1,701) dan nilai p value 0,698 > 0,05 dapat disimpulkan bahwa H0 diterima. Hal ini menunjukkan bahwa ada pengaruh positif dan signifikan modal kerja terhadap rentabilitas.

4.2. Pembahasan Hasil Penelitian

Dari hasil pengujian, dapat disimpulkan bahwa total asset turnover (TATO) berpengaruh terhadap rentabilitas secada signifikansi, yang ditunjukkan dengan F hitung < F tabel ( 0,154 < 4,17) maka Ha diterima dan H0 ditolak, dengan tingkat

signifikansi 0,698 (jauh lebih besar dari 0,05) artinya antara total asset turnover (TATO) memiliki pengaruh linear terhadap Rentabilitas (ROA.) Dengan kata lain, variabel-variabel independen secara bersama-sama mempengaruhi jumlah Return on Asset secara signifikan.

diperoleh melalui uji t dimana thitung < ttabel (0,392 < 1,701) dengan tingkat signifikansi 0,698 > 0,05.

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat disimpulkan bahwa: 1. Total asset turnover (TATO) (X) berpengaruh terhadap rentabilitas.

Besarnya thitung < ttabel (0,392 < 1,701) dengan nilai signifikansi 0,698 > 0,05. Hal ini dapat dikatakan bahwa stiap kenaikan TATO akan diikuti oleh kenaikan rentabilitas. Hal ini sejalan dengan pernyataan Djarwanto (2004: 203) “semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut.”

2. Variabel independen (total asset turnover) berpengaruh signifikansi terhadap variabel dependen (rentabilitas). Hal ini dapat dilihat dari F hitung < F tabel ( 0,154 < 4,17) dengan tingat signifikansi 0,698 > 0,05.

5.2. Saran

1. Pihak manajemen perusahaan hendaknya mampu meningkatkan total asset turnover) secara efisien. Karena apabila total asset turnover dalam

perusahaan menunjukkan tingkat efisiensi yang tinggi/stabil maka seiring dengan peningkatan yang efisien juga akan berpengaruh terhadap tingkat rentabilitas.

DAFTAR PUSTAKA

Bringham, Eugene.F dan Joel F. Houston. 2001. Manajemen Keuangan. Ahli bahasa Dodo Suharto dan Herman Wibowo. Edisi Kedelapan. Buku I. Jakarta : Erlangga.

Djarwanto, Ps. 2004. Pokok-Pokok Analisa Laporan Keuangan. Edisi Kedua. Yogyakarta : BPFE.

Ghozali, H.Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi ketiga. Semarang : Badan Penerbit Universitas Diponegoro. Harahap, Sofyan Safri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta :

PT. Raja Grafindo Persada.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta : Bumi Aksara.

Keown., et al. 2001. Dasar-Dasar Manajemen Keuangan. Buku Kedua. Edisi Pertama. Jakarta : Salemba Empat.

Martono dan D.Agus Harjito. 2001. Manajemen Keuangan. Edisi Pertama. Yogyakarta : Penerbit EKONISIA.

Munawir, S. 2004. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta : Liberty.

Nachrowi D Nachrowi dan Hardius Usman. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan: Dilengkapi nTeknis Analisis dan Pengolahan Data dengan SPSS dan EVIEWS. Jakarta: Lembaga Penerbit FE UI, 2006.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta BPFE.

Sawir, Agnes. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Ketiga. Jakarta : PT.Gramedia Pustaka Utama.

Syahyunan. 2004. Manajemen Keuangan I. Medan: USU Press.

Situmorang, et all. 2008. Analisis Data Penelitian: Menggunakan Program SPSS. Medan: USU Press.

Syamsuddin, Lukman. 2004. Manajemen Keuangan Perusahaan : Konsep Aplikasi dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan. Edisi Baru. Cetakan kedelapan. Jakarta: RajaGrafindo Persada.

Wild, Jhon J.Submanyam, K.R.. Halsey, Robet F. 2004. Analisis Laporan Keuangan. Jakarta : Salemba Empat.

Yuliafitri, Indra, Koesmawari dan Amilin. 2005. Analisis Pengaruh Efektifitas Modal Kerja Dan Operating Assets Turnover Terhadap Tingkat Rentabilitas Pada Sektor Industri Makanan Dan Minuman Di Bursa Efek Jakarta, Jurnal Ekonomi, Volume XV No.39 Sept / Okt . 2005, Fakultas Ekonomi Universitas Petra, Jakarta.

Lampiran 1

Data Variabel Penelitian NAMA

PERUSAHAAN

TATO

ROA TATO ROA TATO ROA

PT.ADES 0.7 8.22 0.75 9.15 0.67 9.76

PT.TIGA PILAR 0.52 3.68 0.36 7.83 0.36 3.88 PT.CAHA

KALBAR 3.24 4.61 2.1 8.71 0.84 3.48

PT. DELTA

JAKARTA 0.96 1.20 0.97 16.64 0.77 19.70

PT.MULTI

BINTANG 1.4 23.61 1.62 34.27 1.57 38.95

PT.MAYORA 1.33 6.71 1.47 11.46 1.64 11.00

PT.PRASIDHA

ANEKA 2.48 7.13 1.67 9.18 2.23 3.12

PT.SEKAR

LAUT 1.55 2.12 1.4 6.53 1.57 2.42

PT.SIANTAR

TOP 0.99 0.77 1.14 7.49 1.17 6.43

PT.ULTRA JAYA

MILK 0.79 17.45 0.93 3.53 0.93 5.34

Lampiran 2

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TATO 30 .36 3.24 1.2707 .64521

ROA 30 .77 38.95 9.8123 9.11860

Lampiran 3

Hasil Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation .98260737

Most Extreme Differences Absolute .234

Positive .234

Negative -.166

Kolmogorov-Smirnov Z 1.283

Asymp. Sig. (2-tailed) .074

Lampiran 4

Hasil Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation .98260737

Most Extreme Differences Absolute .102

Positive .095

Negative -.102

Kolmogorov-Smirnov Z .558

Asymp. Sig. (2-tailed) .914

Lampiran 5

Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 8.924 3.789 2.356 .026

TATO .699 2.668 .049 .262 .795 1.000 1.000

a. Dependent Variable: ROA

Lampiran 6

a. Predictors: (Constant), TATO b. Dependent Variable: ROA

Hasil uji t

a. Dependent Variable: LN_ROA

Hasil uji F

Lampiran 7

Tabel t dengan signifikansi 5%

Lampiran 8

Tabel F dengan signifikansi 5%