ANALISIS PENGARUH MODAL, NON PERFORMING FINANCING (NPF), DAN INFLASI TERHADAP PEMBIAYAAN YANG DISALURKAN

SERTA IMPLIKASINYA TERHADAP RETURN ON ASSETS (ROA) PADA PERBANKAN SYARIAH

(STUDI PADA BANK MUAMALAT INDONESIA)

Disusun Oleh:

IQBAL SUPRIYATNA 106081002433

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

Nama : Iqbal Supriyatna

Tempat/Tanggal lahir : Jakarta, 21 Oktober 1987

Jenis Kelamin : Laki-laki

Alamat : Jl. Madrasah No. 22 RT/RW 009/02 Gandaria

Selatan Cilandak Jakarta Selatan 12420

Agama : Islam

Warga negara : Indonesia

Motto Hidup : Cermin Manusia Adalah Nabi Muhammad SAW

Email : [email protected]

Pendidikan :

1. SDN 07 Pagi Jakarta Tahun 2000

2. SLTPN 240 Jakarta Tahun 2003

3. SMA Cenderawasih 1 Jakarta Tahun 2006

vi

ABSTRACT

The purpose of this research to analyze the influence of capital, non-performing financing (NPF), and inflation to distributed of financing and the implications to return on assets (ROA) in Bank Muamalat Indonesia. Data used in this research during the period January 2003 until July 2010, which is obtained from the publication of the financial statements of Bank Indonesia, Islamic Bank publications and reports through the website than literature study supported by collecting data in accordance with the scope of discussion. The sampling technique used is convenience sampling. This research used path analysis to decomposition model.

The results on partially substructure I show that capital variable has a positive and significant impact on the financing disbursed inflation variable has a negative and significant impact on the Financing disbursed while the non-performing financing (NPF) showing no significant effect on the financing that is channeled. Test results on substructure II shows that the capital variable has a positive and significant effect on return on assets (ROA), non performing financing (NPF) has a negative and significant effect on return on assets (ROA), and delivered financing has influence positive and significant effect on return on assets (ROA) than inflation no significant effect on the ROA.

vii

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisa pengaruh modal, non performing financing (NPF), dan inflasi terhadap pembiayaan yang disalurkan serta implikasinya terhadap return on assets (ROA) pada Bank Muamalat Indonesia. Data yang digunakan dalam penelitian ini selama periode Januari 2003 sampai dengan Juli 2010 yang diperoleh dari publikasi laporan keuangan Bank Indonesia dan laporan publikasi Bank Syariah melalui website Bank Indonesia serta ditunjang studi kepustakaan dengan cara mengumpulkan data yang sesuai dengan ruang lingkup pembahasan. Teknik sampling yang digunakan adalah convenience sampling. Penelitian ini menggunakan metode analisis jalur dengan model dekomposisi.

Hasil pengujian pada substruktur I menunjukkan bahwa variabel modal memiliki pengaruh yang positif dan signifikan terhadap pembiayaan yang disalurkan variabel inflasi memilki pengaruh yang negatif dan signifikan terhadap pembiayaan yang disalurkan sedangkan non performing financing (NPF) tidak menunjukkan pengaruh signifikan terhadap pembiayaan yang disalurkan. Hasil pengujian pada substruktur II menunjukkan bahwa variabel modal memilki pengaruh yang positif dan signifikan terhadap return on assets (ROA), non performing financing (NPF) memiliki pengaruh yang negatif dan signifikan terhadap return on assets (ROA), dan pembiayaan yang disalurkan memilki pengaruh yang positif dan signifikan terhadap return on assets (ROA) sedangkan inflasi tidak memiliki pengaruh yang signifikan terhadap ROA.

viii

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Segala puji dan syukur bagi Allah SWT. Atas berkat rahmat, kedermawanan, kasih sayang dan kehendaknya penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Modal, Non Performing Financing (NPF), dan Inflasi Terhadap Pembiayaan yang Disalurkan Serta Implikasinya Terhadap Return on Assets (ROA) Pada Perbankan Syariah (Studi Pada Bank Muamalat Indonesia)”. Tak lupa shalawat serta salam penulis curahkan kepada junjungan mulia yang mengenalkan kita tentang agama yang benar, Tuhan yang berhak disembah, dan yang mengantarkan ke jalan kebenaran yang penuh cahaya Rasulullah SAW yang membawa kita keluar dari kesesatan zaman jahiliyah ke zaman yang penuh keterangan cahaya ilmu pengetahuan.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Perbankan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya wawasan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Kedua Orang Tua tercinta yang senantiasa memberi banyak bantuan baik moril maupun materil dan doa yang tak pernah putus hingga skripsi ini dapat selesai dengan baik.

2. Adik-adikku yang terus memotivasi hidup ini.

ix

4. Bapak Prof. Dr. Ahmad Rodoni, MM. selaku pembimbing I yang senantiasa ikhlas meluangkan waktunya untuk membimbing dan mengarahkan serta memotivasi penulis dalam menyusun skripsi ini.

5. Bapak Indoyama Nasarudin, SE, MAB selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta memotivasi penulis.

6. Segenap dosen pengajar yang telah mengajarkan ilmu di jurusan manajemen. 7. Segenap tata usaha FEIS UIN Syarif Hidayatullah Jakarta khususnya Ibu

Siska, Pak Rahmat, Ibu Umi, Mas Herry yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain-lain.

8. Semua Teman-teman FEIS UIN Syarif Hidayatullah Jakarta Angkatan 2006, Manajemen C, dan Perbankan B yang selalu ada dalam suka maupun duka serta memberikan “hitam putih” selama masa perkuliahan. Love u all.

9. Rekan-rekan BESC yang selalu memberikan motivasi, bantuan dan warna tersendiri selama masa perkuliahan. Khususnya Hery Hardjanto, Iphul Liman, Yanto Saripudin, dan Aryo Suseno. Thanks so much atas kerja samanya. 10.Pihak-pihak yang telah membantu penyusunan skripsi ini secara langsung

maupun tak langsung, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritik yang konstruktif demi penyempurnaan hasil penelitian ini.

Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

x

DAFTAR ISI

Lembar Pengesahan Skripsi………... i

Lembar Pengesahan Komprehensif………... ii

Lembar Pengesahan Ujian Skripsi..………... iii

Surat Pernyataan Bebas Plagiarisme………..... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Bank dan Perbankan ... 14

B. Bank Syariah ... 15

C. Modal ... 17

D. Non Performing Financing (NPF)... 23

E. Inflasi ... 25

xi

G. Return on Assets (ROA)... 34

H. Keterkaitan Modal, NPF, Inflasi Terhadap Pembiayaan ... 36

I. Keterkaitan Modal, NPF, Inflasi, Pembiayaan Terhadap ROA ... 38

J. Penelitian Terdahulu ... .40

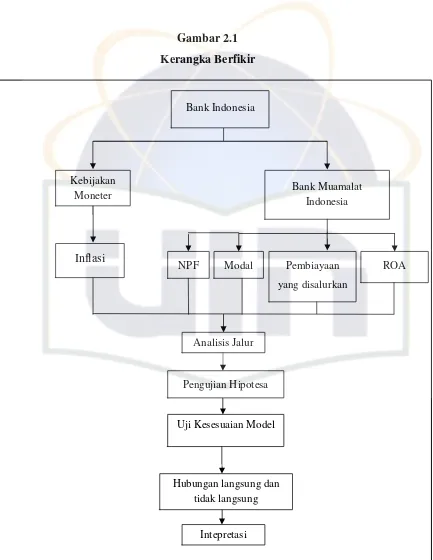

K. Kerangka Berfikir ... 44

L. Hipotesis ... 47

BAB III METODE PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

C. Metode Pengumpulan Data ... 49

D. Metode Analisis ... 49

E. Operasional Variabel Penelitian ... .59

BAB IV HASIL DAN PEMBAHASAN ... 63

A. Sekilas Gambaran Umum Objek Penelitian... 65

B. Penemuan dan Pembahasan ... 66

2. Analisis Jalur Pengaruh Modal, Non Performing Financing (NPF), dan Inflasi Terhadap Pembiayaan serta Implikasinya Terhadap Return On Assets (ROA) pada Bank Muamalat Indonesia ... 82

3. Analisis Jalur Setelah Trimming ... 99

BAB V KESIMPULAN DAN IMPLIKASI ... 118

A. Kesimpulan ... 118

B. Implikasi ... 119

DAFTAR PUSTAKA ... 122

LAMPIRAN ... 126

xii

DAFTAR TABEL

Nomor Keterangan Halaman

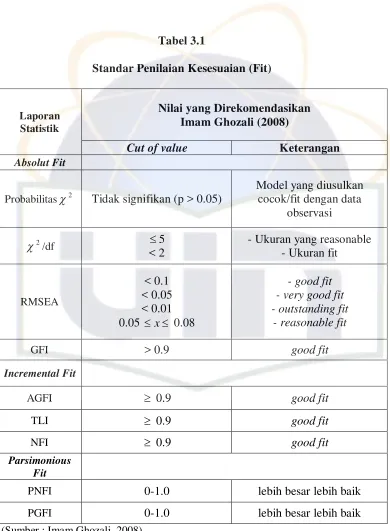

3.1 Standar Penilaian Kesesuaian (Fit) 58

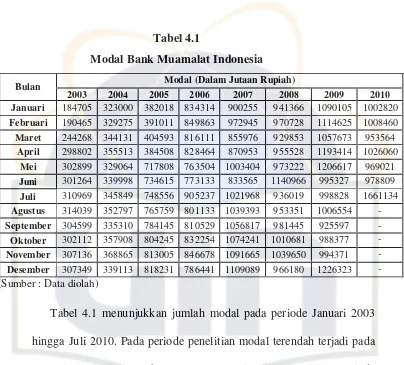

4.1 Modal Bank Muamalat Indonesia 68

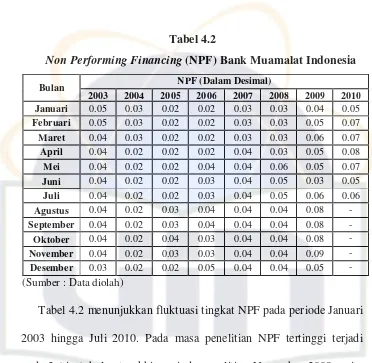

4.2 Non Performing Financing (NPF) 71

4.3 Inflasi 75

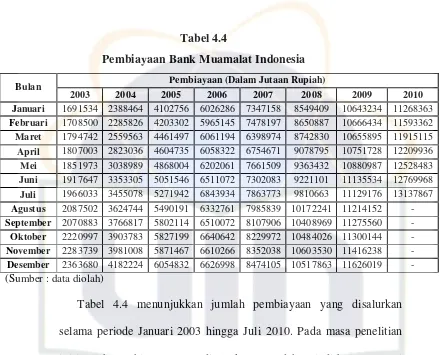

4.4 Pembiayaan 77

4.5 Return on Assets (ROA) 80

4.6 Hasil Korelasi antara Modal, NPF, dan Inflasi 83 4.7 Pengaruh antara Modal, NPF, dan Inflasi terhadap

Pembiayaan

86

4.8 Pengaruh antara Modal, NPF, Inflasi, dan Pembiayaan terhadap Return on Assets (ROA)

92

4.9 Pengujian Pengaruh antar Variabel Eksogen dengan Endogen

96

4.10 Hasil Uji Goodness of Fit Pengaruh Modal, NPF, dan Inflasi, dan Pembiayaan serta Implikasinya terhadap Return on Assets (ROA)

97

4.11 Hasil Uji Goodness of Fit Setelah Modifikasi 98 4.12 Hasil Korelasi antara Modal, NPF, dan Inflasi setelah Pembiayaaan terhadap Return on Assets (ROA)

xiii

4.15 Pengujian Pengaruh Variabel Eksogen dan Endogen 109 4.16 Hasil Uji Goodness of Fit Setelah Trimming 109

4.17 Rangkuman Dekomposisi dari Koefisien Jalur, Pengaruh Langsung dan Tidak Langsung dan Pengaruh Total tentang Modal (X1), NPF (X2), Inflasi (X3) dan Pembiayaan (Y) terhadap ROA (Z)

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Berfikir 46

3.1 Hubungan Kausal X1, X2, X3, terhadap Y 50 3.2 Hubungan Kausal X1, X2, X3 dan Yterhadap Z 51

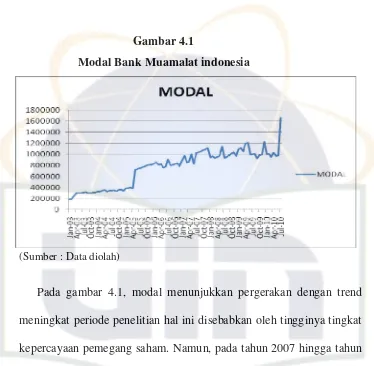

4.1 Modal 69

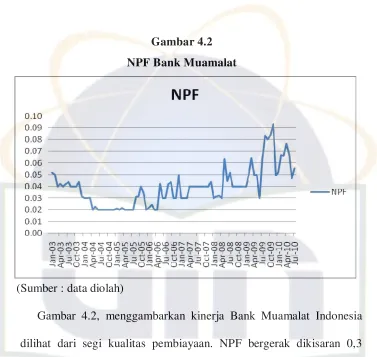

4.2 Non Performing Financing (NPF) 72

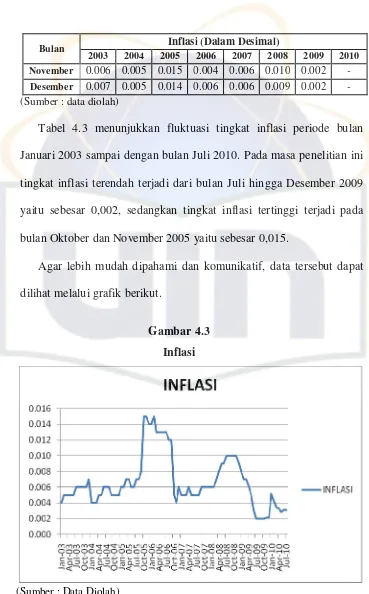

4.3 Inflasi 74

4.4 Pembiayaan 78

4.5 Return on Assets (ROA) 81

4.6 Diagram Jalur dengan Hasil Perhitungan 82

4.7 Diagram Jalur Substruktur I 85

4.8 Diagram Jalur Substruktur II 91

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perbankan bagi perekonomian modern telah melakukan apa yang telah

dilakukan oleh cikal-bakal uang bagi perekonomian primitif ketika barter masih berlaku. Perbankan telah memudahkan pertukaran dan membantu

pembentukan modal dan produksi yang berskala masal yang tiada taranya dalam sejarah umat manusia. Tetapi jejak-jejak yang ditinggalkan perbankan dalam melaksanakan hal-hal tersebut ikut bertanggung jawab atas

momok-momok terbesar dalam perekonomian modern, tidak meratanya pembagian pendapatan dan kesejahteraan, konsentrasi kekuatan ekonomi, kecenderungan

yang bersifat endemis ke arah inflasi dan proses akumulasi utang yang sangat cepat dalam beberapa sektor perekonomian dengan konsekuensi-konsekuensi sosial, politik dan ekonomi yang sangat serius. (Perwataatmadja dan Antonio,

1999:vii).

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh pembiayaan macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan

2 Permasalahan mendasar dari krisis keuangan yang berdampak pada krisis

ekonomi ini terutama diakibatkan oleh buruknya kualitas lembaga-lembaga keuangan yang menerapkan suku bunga sebagai sistem ribawi yang ternyata gagal berfungsi sebagai alat indirect screening mechanism. Bahkan ia sendiri

berpotensi menjadi trouble maker yang melahirkan tiga macam krisis perbankan yang semuanya berpengaruh negatif pada kehidupan sektor riil.

Kegagalan sistem bunga ini sama sekali bukanlah sebuah tudingan tanpa alasan. Bersama-sama telah kita saksikan bagaimana semua lembaga keuangan dengan sistem bunga mengalami keterpurukan pada saat terjadinya

krisis. Pada sisi lain Bank Muamalat Indonesia yang berbasis syariah menunjukan perkembangan yang positif.

Hal lain yang mendukung kondisi di atas adalah pendapat dari Chapra dalam tesisnya yang menyimpulkan dengan tegas bahwa sistem bunga sistem keuangan dan sistem moneter berbasis pada suku bunga tidak akan efektif

dalam mencapai tujuan-tujuan ekonomi, yaitu pemenuhan kebutuhan pokok, pertumbuhan ekonomi yang optimal, pemerataan distribusi pendapatan dan

stabilitas ekonomi. Sebaliknya, sistem keuangan dan ekonomi bebas riba yaitu dengan menghindari suku bunga serta menerapkan prinsip profit and loss

sharing pada lembaga perbankan dapat menciptakan perekonomian yang lebih stabil dan efisien. (Nurul Huda dkk., 2008:234).

Sistem perbankan Indonesia menganut dual banking system yakni sistem

3 syariah. Kemudian di perkuat dengan UU No. 10 tahun 1998 sebagai

pengganti UU No. 7 tahun 1999. Yang diikuti dengan dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk surat keputusan direksi Bank Indonesia (BI). Dalam undang-undang tersebut diatur dengan rinci landasan

hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi

bank-bank konvensional untuk membuka unit usaha syariah atau bahkan mengkonversikan diri menjadi bank syariah secara total. (Rossar Maries, 2008).

Selanjutnya pada tahun 1999 dikeluarkan UU No. 23 yang kemudian diamandemen dengan UU No. 3 tahun 2004 tentang Bank Indonesia yang

memberikan kewenangan kepada Bank Indonesia untuk dapat pula menjalankan tugasnya berdasarkan prinsip syariah. Posisi perbankan syariah makin diperkuat dengan fatwa MUI No. 01 tanggal 24 Januari 2004 mengenai

haramnya bunga bank. Dengan keberadaan undang-undang tersebut telah memberikan kesempatan yang lebih luas untuk pengembangan jaringan

perbankan syariah. Langkah yang ditempuh antara lain melalui izin pembukaan unit usaha syariah (UUS) oleh bank umum konvensional, atau konversi sebuah kantor cabang atau sebuah bank umum konvensional menjadi

bank syariah. (Ari Cahyono, 2009).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008

4 landasan hukum yang memadai dan akan mendorong pertumbuhannya secara

lebih cepat lagi. (Bank Indonesia, 2010).

Perkembangan perbankan syariah di Indonesia terlihat pesat, hal ini dapat dilihat dari data yang dipublikasikan Bank Indonesia. Pada bulan Juli 2010

jumlah bank syariah telah mencapai 43 unit yang terdiri atas 10 Bank Umum Syariah dan 33 Unit Usaha Syariah. Selain itu, jumlah Bank Perkreditan

Rakyat Syariah (BPRS) telah mencapai 146 unit pada periode yang sama dan jumlah jaringan kantor perbankan syariah mencapai 1.640 kantor dengan kinerja pertumbuhan bank syariah yang semakin baik. Hal ini dibuktikan

dengan penyaluran pembiayaan oleh perbankan syariah yang secara konsisten terus mengalami peningkatan hingga mencapai 57,633 triliun ke beberapa

sektor ekonomi seperti pertanian, kehutanan, sarana pertanian, pertambangan, perindustrian, jasa dunia usaha, hingga jasa sosial/masyarakat. (Statistik Perbankan Syariah periode Juli 2010).

Memperhatikan fungsi pokok perbankan sebagai lembaga yang mempunyai fungsi intermediari keuangan/dana, dan manfaat yang besar

bagi masyarakat, pembiayaan merupakan indikator utama untuk mengukur perkembangan/pertumbuhan pangsa pasar perbankan syariah nasional.

Sebagai lembaga intermediari bank syariah harus mengelola dananya

secara optimal dengan mengalokasikan dana yang dihimpun ke beberapa jenis aktiva produktif salah satunya adalah pembiayaan. Menurut Undang-Undang

5 yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Pembiayaan merupakan fungsi bank dalam

menjalankan fungsi penggunaan dana. Dalam kaitannya dengan perbankan maka ini merupakan fungsi yang terpenting.

Menurut Zainul Arifin (2006:53) portofolio pembiayaan pada bank komersial menempati porsi terbesar, pada umumnya sekitar 55% sampai 60% dari total aktiva. Dari pembiayaan yang dikeluarkan atau disalurkan bank

diharapkan mendapatkan hasil. Tingkat penghasilan dari pembiayaan (yield on

financing) merupakan tingkat penghasilan tertinggi pada bank. Sesuai dengan karakteristik sumber dananya, pada umumnnya bank komersial memberikan pembiayaan berjangka pendek dan menengah, meskipun beberapa jenis pembiayaan dapat diberikan dalam jangka waktu yang lebih panjang. Tingkat

penghasilan dari setiap jenis pembiayaan juga bervariasi, tergantung pada prinsip pembiayaan yang digunakan dan sektor usaha yang dibiayai.

Sebagai lembaga yang penting dalam perekonomian maka perlu adanya pengawasan kinerja yang baik oleh regulator perbankan. Salah satu indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat

profitabilitasnya. Hal ini terkait sejauh mana bank menjalankan usahanya secara efisien. Efisiensi diukur dengan membandingkan laba yang diperoleh

6 Salah satu indikator yang digunakan untuk mengukur tingkat profitabilitas

adalah return on assets (ROA). ROA penting bagi bank karena ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan

rasio antara laba sesudah pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian

(return) semakin besar. (Husnan, 1998 dalam Adi Setiawan, 2009).

Oleh karena pemilik bank harus mengetahui apakah banknya dikelola dengan baik, mereka membutuhkan pengukuran yang baik mengenai

profitabilitas bank. Ukuran dasar keuntungan bank adalah imbal hasil atas aset (return on assets-ROA), laba bersih setelah pajak dibagi aset. ROA

memberikan informasi mengenai efisiensi bank yang dijalankan; karena ROA menunjukkan berapa banyak laba yang dihasilkan secara rata-rata dari $ 1 asetnya. (Mishkin, 2008:306).

Beberapa faktor yang paling mempengaruhi profitabilitas dan penyaluran pembiayaan dalam sebuah lembaga keuangan (perbankan syariah) diantaranya

adalah modal, non performing financing (NPF), dan inflasi.

Modal merupakan sumber dana pihak pertama, yaitu sejumlah dana yang diinvestasikan oleh pemilik untuk pendirian suatu bank. Modal merupakan

salah satu faktor yang sangat penting bagi pengembangan usaha dan menampung risiko kerugian. (Slamet Riyadi, 2006:66).

7 kerugian operasional dan kerugian lainnya. Dalam fungsi ini modal

memberikan perlindungan terhadap kegagalan atau kerugian bank dan perlindungan terhadap kepentingan para deposan. Kedua, sebagai dasar bagi penetapan batas maksimum pemberian kredit. Hal ini merupakan

pertimbangan operasional bagi bank sentral, sebagai regulator, untuk membatasi jumlah pemberian pembiayaan kepada setiap individu nasabah

bank. Ketiga, modal juga menjadi dasar perhitungan bagi para partisipan pasar untuk mengevaluasi tingkat kemampuan bank secara relatif dalam menghasilkan keuntungan. Tingkat keuntungan bagi para investor

diperkirakan dengan membandingkan keuntungan bersih dengan ekuitas. Selain itu, faktor lain yang juga harus diperhatikan bank dalam

menyalurkan pembiayaan (kredit) dan profitabilitasnya adalah tingkat kredit macet. Besar kecilnya non performing financing dapat mempengaruhi profitabilitas bank. Menurut Siswanto Sutojo (2008:25) sebuah bank yang

dirongrong oleh kredit bermasalah dalam jumlah besar cenderung menurun profitabilitasnya. Return on assets (ROA) yang merupakan salah satu tolok

ukur profitabilitas mereka akan menurun.

Menurut Luh Gede Meydianawathi (2007), non performing loans (NPLs) menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan

kembali kredit yang dikeluarkan oleh bank sampai lunas. NPLs merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar,

8 Menurut penelitian yang dilakukan Utomo (2008) dalam tesisnya untuk

menghindarkan rasio NPL yang tinggi dari penyaluran kredit atau pembiayaan yang tidak efisien, perlu dipertimbangkan alokasi dana yang efisien seperti penyaluran kredit yang bisa memberikan return yang tinggi di mana tingkat

NPL tidak terlalu tinggi. Pengalokasian dana yang tidak efisien akan meyebabkan penyaluran kredit berkurang. Hal ini terjadi karena jumlah modal

berkurang sehingga dana yang disalurkan pada periode berikutnya ikut turun. Keadaan seperti ini akan menghambat kegiatan operasional bank itu sendiri dan juga menurunkan pendapatan bank.

Bank syariah merupakan salah satu industri keuangan perbankan yang tidak luput dari dampak gejolak variabel makro ekonomi seperti inflasi.

Berbeda dengan bank konvensional, transaksi berdasarkan prinsip syariah yang dilakukan bank syariah berhubungan langsung dengan sektor rill. Ketika inflasi berlangsung sektor rill biasanya dihadapi dengan dua kesulitan. Dari

sisi produksi, biaya yang ditanggung perusahaan untuk berproduksi akan naik sehingga harga jual outputnya akan ikut naik. Sedangkan dari sisi permintaan,

inflasi menyebabkan pendapatan rill masyarakat berkurang sehingga akan mengurangi demand terhadap barang dan jasa. Bank syariah sebagai lembaga intermediari tentu akan merespon ketidak daya dukungan sektor rill disaat

inflasi, dengan melakukan optimalisasi diversifikasi pendanaannya. (Toni Hidayat : 2007).

9 keuntungan terhadap pembiayaan pada perbankan syariah studi kasus pada

Bank Muamalat Indonesia (BMI). Hasil penelitian ini adalah simpanan mempunyai hubungan positif dan signifikan terhadap pembiayaan sementara variabel yang lain tidak mempunyai hubungan yang signifikan.

Yacub Azwir (2006) meneliti tentang analisis pengaruh kecukupan modal, efisiensi, likuiditas, NPL, dan PPAP terhadap ROA bank (studi empiris: pada

industri perbankan yang listed di BEJ periode Tahun 2001-2004). Hasil analisis menunjukkan bahwa data CAR, BOPO, dan LDR secara parsial siginifikan terhadap ROA bank yang listed di BEJ untuk periode 2001-2004

pada tingkat signifikansi kurang dari 5% (masing-masing 0,01%, 0,01% dan 0,6%), sedangkan NPL dan PPAP tidak berpengaruh signifikan terhadap ROA

yang ditunjukkan dengan nilai tingkat signifikansi lebih besar dari 5% yaitu masing masing sebesar 88,2% dan 72,7%.

Francisca dan Hasan (2008) meneliti tentang pengaruh faktor internal bank

terhadap volume kredit pada bank yang go public di Indonesia. Hasil penelitian menunjukan bahwa non performing loan (NPL) negatif dan tidak

signifikan mempengaruhi volume kredit.

Permasalahan-permasalahan di atas mendorong minat penulis untuk melakukan penelitian lebih lanjut mengenai faktor-faktor yang memberi

pengaruh terhadap pembiayaan yang disalurkan sehingga diharapkan akan meningkatkan profitabilitas bagi pemilik yang diukur dengan return on assets

10 Dipilihnya Bank Muamalat Indonesia sebagai objek penelitian karena

didasarkan oleh beberapa pertimbangan. Sebagaimana diketahui Bank Muamalat Indonesia adalah bank pertama murni syariah, dengan pola Islamic

Banking Concept-nya, kini telah menjadi trend dunia perbankan nasional maupun internasional, Bank Muamalat Indonesia yang menjalankan konsep bagi hasil yang fair dan nyata telah menggerakkan sektor riil dengan teruji,

yakni dikala krisis ekonomi dan moneter melanda Indonesia sejak pertengahan tahun 1997, perbankan syariah, khususnya Bank Muamalat Indonesia telah membuktikan ketangguhannya. Bank Muamalat Indonesia berhasil

mendapatkan penghargaan baik dari dalam negeri maupun internasional yang menunjukkan keberhasilan Bank Muamalat Indonesia dalam mengembangkan

industri syariah di Indonesia. Secara keseluruhan, penghargaan yang didapat serta pertumbuhan kinerja yang dibukukan merupakan buah dari usaha Bank Muamalat Indonesia dalam mengembangkan usaha dan fokus memberikan

layanan dengan basis syariah di Indonesia. Hal ini patut dibanggakan, karena disaat beberapa bank konvensional berguguran, Bank Muamalat Indonesia

luput dari likuidasi, tidak terkena kasus BLBI, dan sama sekali tidak membebani BI sebagai bank rekap.

Penulis ingin mengetahui seberapa besar pengaruh dari modal, non

performing financing (NPF), dan tingkat inflasi terhadap kinerja pembiayaan dan profitabilitas Bank Muamalat Indonesia yang tidak mengalami guncangan

11 layanan Bank Muamalat Indonesia agar dapat memberikan informasi yang

jelas mengenai kinerja bank tersebut, dimana kinerja bank syariah sangat ditentukan oleh kualitas dari penanaman dana atau pembiayaan yang pada akhirnya akan mempengaruhi profitabilitas bank, yang diukur dengan return

on assets (ROA) sehingga para nasabah dapat mengambil keputusan dalam menggunakan jasa bank syariah tersebut. Berdasarkan latar belakang di atas

dan penelitian-penelitian sebelumnya, maka penulis tertarik untuk mengangkat judul

“ANALISIS PENGARUH MODAL, NON PERFORMING

FINANCING (NPF), DAN INFLASI TERHADAP PEMBIAYAAN YANG DISALURKAN SERTA IMPLIKASINYA TERHADAP RETURN ON ASSETS (ROA) PADA PERBANKAN SYARIAH” (STUDI PADA BANK MUAMALAT INDONESIA).

B. Perumusan masalah

Berdasarkan latar belakang di atas, maka permasalahan dalam penelitian

ini adalah :

1. Bagaimana pengaruh modal, NPF, dan inflasi terhadap pembiayaan.

2. Bagaimana pengaruh modal, NPF, inflasi, dan pembiayaan terhadap

12

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini terutama bertujuan untuk :

1. Untuk menganalisis pengaruh modal, NPF, inflasi terhadap pembiayaan.

2. Untuk menganalisis pengaruh modal, NPF, inflasi dan pembiayaan terhadap ROA.

D. Manfaat Penelitian

Peneltian ini diharapkan dapat memberikan manfaat bagi penulis,

pihak-pihak lain yang berkepentingan baik secara akademis maupun praktis. Adapun manfaat penelitian ini adalah:

1. Bagi penulis dan peneliti/akademisi, penilitian ini diharapkan dapat meningkatkan pengetahuan penulis terhadap fungsi intermediary bank syariah khususnya dalam penyaluran pembiayaan dan imbal hasil atas aset

(return on assets-ROA). Bagi akademisi/peneliti sebagai tambahan literatur ekonomi syariah khususnya perbankan syariah..

2. Bagi pemerintah, penelitian ini bisa dijadikan kajian dasar dalam menentukan regulasi perbankan syariah.

3. Bagi manajemen bank syariah khususnya Bank Muamalat Indonesia

(BMI), hasil penelitian ini dapat dijadikan tambahan informasi sebagai tambahan acuan atau pedoman yang dapat digunakan dalam mengambil

13 4. Penelitian ini juga diharapkan dapat memberi sumbangsih berupa

14

BAB II

TINJAUAN PUSTAKA

A. Bank dan Perbankan

Menurut Undang-Undang Nomor 10 tahun 1998 yang dimaksud dengan perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank is a financial intermediary accepting deposits and granting loans; offers the widest menu of services of any financial institution. (Peter S. Rose, 2002:4).

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi

sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni; pihak yang kelebihan dana dan pihak yang kekurangan dana. Sebagai institusi yang amat penting peranannya dalam masyarakat, bank adalah suatu lembaga

keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. (M. Sinungan, 1993:3).

Banks are financial institutions that accept deposits and make loans. Included under the term banks are firms such as commercial banks, savings and loan associations, mutual saving banks, and credit unions. Banks are the financial intermediaries that the average person interacts with most frequently. (Frederic S. Mishkin, 2006:8).

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali

15 Banks are the most visible financial intermediaries in the economy. Most of us use the word ‘bank’ to describe what people in the financial world call depository institutions. These are the financial institutions that accept deposits from savers and make loans to borrowers. (Stephen G. Cecchetti, 2006:286).

Menurut Ahmad Rodoni (2007:21) bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary)

untuk menyalurkan penawaran dan permintaaan kredit pada waktu yang ditentukan. Kemudian pengertian bank menurut Undang-Undang Nomor 10 tahun 1998 adalah:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Bank umum adalah bank yang melakukan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

B. Bank Syariah

Bank syariah yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. (Sigit

16 Menurut Sholahuddin (2008:75) bank syariah adalah lembaga keuangan

yang operasionalnya dengan cara menggunakan prinsip-prinsip syariah. Bank syariah dinamakan sebagai bank tanpa bunga karena dalam menghimpun dana tidak memberikan imbalan bunga, dan dalam pinjaman

tidak dipungut bunga. (Darmawi, 2006:81).

Bank syariah adalah bank yang dalam aktifitasnya, baik menghimpun dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah. (Ahmad Rodoni, 2006:31).

Menurut Muhammad (2005:1) Bank Syariah adalah bank yang beroperasi

dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan syariat Islam.

Menurut Perwataatmadja dan Antonio (1999:1) membedakan menjadi dua pengertian, yaitu bank Islam dan bank yang beroperasi dengan prinsip syariah Islam. Bank Islam atau bank syariah adalah bank yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam dan adalah bank yang tata-cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadist.

ketentuan-17 ketentuan syariah Islam khususnya yang menyangkut tata-cara bermuamalat

secara Islam. Dalam tata-cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip Islam, yaitu aturan perjanjian (akad) antar bank dengan

pihak lain (nasabah) berdasarkan hukum Islam. Sehingga perbedaan antara bank Islam (syariah) dengan bank konvensional terletak pada prinsip dasar operasinya yang tidak menggunakan bunga, akan tetapi menggunakan prinsip

bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariat Islam, karena bunga diyakini mengandung unsur riba yang diharamkan (dilarang) oleh

Agama Islam (Heithzal Rivai dkk, 2007:758-759).

C. Modal

Menurut Zainul Arifin (2006:135) secara tradisional, modal didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan.

Berdasarkan nilai buku, modal didefinisikan sebagai kekayaan bersih (net

worth) yaitu selisih antara nilai buku dan aktiva dikurangi dengan nilai buku dari kewajiban (liabilities). Pada suatu bank, sumber perolehan modal bank

dapat diperoleh dari beberapa sumber. Pada awal pendirian, modal bank diperoleh dari para pendiri dan para pemegang saham. Pemegang saham

18 Capital is fundamental and vital part of the commercial banking industry. Bank capital enables the establishment of a banking entity by supplying the fund necessary to acquire the physical and human resources that compose it. It is also critical to the perpetuation of that banking entity in its capacity as an ongoing concern. Thus, capital plays an all-important role at the inception of a bank and throughout its life. The subject of capital has become a focal point in the banking industry. (George H. Hempel et al., 1994:260).

Menurutnya modal adalah bagian mendasar dan penting dari industri perbankan komersial. Modal bank memungkinkan pendirian badan perbankan

dengan menyediakan dana yang diperlukan untuk memperoleh sumber daya fisik dan manusia yang membentuk perbankan. Hal ini juga penting untuk kelangsungan entitas perbankan dalam kapasitasnya sebagai sebuah

keprihatinan yang sedang berlangsung. Dengan demikian, modal memainkan peranan yang sangat penting pada awal bank dan sepanjang hidupnya. Subyek

modal telah menjadi titik fokus di industri perbankan.

Traditionally defined, capital represents the owners ‘ interest in a business. On a book value basis, capital is defined as net worth that is equal to the book value of assets minus the book value of liabilities. (Frank P. Johnson and Richard D. Johnson, 1985:330).

Menurut Mandala Manurung dan Rahardja (2004:181) Modal memiliki fungsi sebagai berikut:

1. Fungsi Perlindungan

Karena sebagian besar aktiva bank dibiayai oleh dana pihak ketiga, maka fungsi paling utama dari modal adalah fungsi perlindungan. Dari

19 2. Fungsi Operasional

Fungsi operasional dari modal bank mencakup sumber dana untuk pembelian barang-barang modal dan aktiva tetap lainnya. Modal adalah sumber dana yang paling aman untuk membeli aktiva tetap, karena modal

adalah sumber dana yang tidak mengenal jatuh tempo, selama bank masih beroperasi.

3. Fungsi Pengaturan

Yang sangat berkaitan dengan fungsi pengaturan adalah kewajiban bank untuk memenuhi rasio kecukupan modal yang ditetapkan oleh bank

sentral.

Bank syariah dalam memenuhi kecukupan modalnya menghimpun modal

dan dana-dana pihak ketiga, sehingga masuk kedalam rekening modalnya. Zainul Arifin, (2002:54-55 dan 162-163) dalam Ahmad Faisol (2007:131-134) menggolongkan modal bank syariah sebagai berikut:

a. Modal Inti, yaitu modal milik sendiri yang diperoleh dari modal disetor oleh pemegang saham, cadaangan yaitu sebagian laba bank yang tidak

dibagi yang disisihkan untuk menutup timbulnya resiko kerugian dikemudian hari, dan laba ditahan yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham

sendiri (melalui rapat umum pemegang saham) diputuskan untuk ditanam kembali pada bank. Modal inti ini terdiri atas:

20 2. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal

saham, apabila terjadi selisih negatif maka selisih tersebut menjadi pengurang.

3. Modal Sumbangan, yaitu modal yang diperoleh kembali dari

sumbangan saham atau uang oleh pihak lain, termasuk selisih nilai yang tercatat dengan harga apabila saham dijual kembali.

4. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan.

5. Cadangan Tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk

tujuan tertentu atas persetujuan RUPS.

6. Laba ditahan, yaitu saldo laba bersih setelah pajak yang RUPS

diputuskan untuk tidak dibagikan.

7. Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak yang belum ditetapkan penggunaannya oleh RUPS. Penggunaannya sebagai modal

inti hanya 50% dari saldo yang ada. Apabila terdapat kerugian maka 100% menjadi pengurang modal inti.

8. Laba Tahun Berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan. Laba yang diperhitungkan hanya 50% sebagai modal inti.

9. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

21 Bank syariah dapat mengikuti sepenuhnya pengkatagorian unsur-unsur

tersebut di atas sebagai modal inti, karena tidak ada hal-hal yang bertentangan dengan prinsip-prinsip syariah.

b. Kuasi Ekuitas (Mudharabah Account), dana-dana yang dihimpun ke dalam

rekening bagi hasil atas dasar prinsip akad bagi hasil (mudharabah). Akan tetapi karena rekening ini hanya dapat menanggung resiko atas aktiva yang

dibiayai dari rekening bagi hasil itu sendiri, dan juga pemillik rekening bagi hasil dapat menolak menanggung resiko atas aktiva yang dibaiayainya apabila terbukti kerugian yang timbul disebabkan karena

salah urus, kelalaian dan kecurangan yang dilakukan oleh manajemen bank, maka sumber dana ini terkadang tidak dapat sepenuhnnya berperan

dalam fungsi permodalan Bank.

c. Modal Pelengkap (jika ada). Modal pelengkap terdiri atas cadangan cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang

sifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat berupa:

1. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapatkan persetujuan dari Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini

22 produktif.

3. Modal pinjaman, yang mempunyai ciri-ciri:

- Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan modal dan telah di bayar penuh.

- Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI. - Mempunyai kedudukan yang sama dengan modal dalam hal

memikul kerugian bank.

- Pembayaran bunga dapat ditangguhkan bila bank dalam keadaan rugi.

4. Pinjaman Subordinasi yang memenuhi syarat-syarat sebagai berikut: - Ada perjanjian tertulis antara pemberi pinjaman dengan bank.

- Mendapat persetujuan dari BI.

- Tidak dijamin oleh bank yang bersangkutan. - Minimal berjangka waktu 5 tahun.

- Pelunasan pinjaman harus dengan persetujuan BI.

- Hak tagih dalam hal terjadi liquidasi berlaku paling akhir

(kedudukannya sama dengan modal).

- Bank syariah dalam menghimpun dana selalu berusaha berhati-hati. Agar tidak tercampur dengan hal-hal yang dianggap terlarang (haram),

maka penggunaan modal pelengkap, khususnya modal pinjaman dan subordinasi karena menggunakan bunga, pada bank syariah sedapat

23 Sumber modal dari pemegang saham tersebut juga berpengaruh pada

posisinya di dalam neraca. Di dalam neraca sumber modal terlihat pada sisi pasiva bank, yaitu rekening modal dan cadangan. Rekening modal berasal dari setoran para pemegang saham, sedangkan rekening cadangan adalah berasal

dari bagian keuntungan yang tidak dibagikan kepada pemegang saham, yang digunakan untuk keperluan tertentu, misalnya untuk perluasan usaha dan

untuk menjaga likuiditas karena adanya kredit-kredit yang diragukan atau menjurus macet. (Muhammad, 2005:102).

D. Non Performing Financing (NPF)

Menurut Kamus Bank Indonesia, non performing loan (NPL) atau non

performing financing (NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah.

Kegiatan utama bank adalah memberikan kredit kepada nasabahnya. Pemberian kredit yang sehat berimplikasi pada kelancaran pengembalian

kredit oleh nasabah atas pokok pinjaman dan atau beban bunga. Ketidaklancaran pembayaran pokok pinjaman dan bunga secara langsung dapat menurunkan kinerja bank. (Darmawi, 2006:38).

Non performing loan (NPL) mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh

24 pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut

terkikis. (Ali, 2004 dalam Billy Arma, 2010:8).

Kredit atau pembiayaan yang disalurkan dikatakan bermasalah menurut Mandala Manurung dan Rahardja (2004:196) jika pengembaliannya terlambat

dibanding jadwal yang direncanakan, bahkan tidak dikembalikan sama sekali. Dalam konteks Indonesia, kredit atau pembiayaan bermasalah dapat

dikelompokkan menjadi kredit tak lancar dan macet.

Kredit tak lancar adalah kredit yang masih dilakukan pembayarannya, tetapi lebih lambat dari jadwal yang seharusnya. Kredit tak lancar dapat

dikelompokkan menjadi tiga yaitu: kredit kurang lancar, diragukan, dan macet.

Luh Gede Meydianawathi (2007:138) menyatakan bahwa, non performing

loans (NPLs) menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas.

NPLs merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan bank.

Oleh kebanyakan bank sentral, kredit bermasalah dikategorikan sebagai aktiva produktif bank yang diragukan kolektabilitasnya. Untuk menjaga keamanan dana para deposan, bank sentral mewajibkan bank umum

menyediakan cadangan penghapusan kredit bermasalah. Dengan demikian, semakin besar jumlah saldo kredit bermasalah yang dimiliki bank, akan

25 dana cadangan itu. Sudah barang tentu hal ini mempengaruhi profitabilitas

usaha bank yang bersangkutan. Sebuah bank yang dirongrong oleh kredit bermasalah dalam jumlah besar cenderung menurun profitabilitasnya. (Siswanto Sutojo, 2008:25).

E. Inflasi

1. Definisi Inflasi

Inflasi adalah salah satu peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga barang-barang secara umum, yang

berarti terjadinya penurunan nilai uang. (Rimsky K. Judisseno, 2005:16). Menurut Sukirno (2004:27) inflasi adalah kenaikan harga-harga secara

umum berlaku dalam suatu perekonomian dari suatu periode ke periode lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga pada suatu tahun tertentu berbanding dengan tahun sebelumnya. Menurut

Nanga (2005), inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus-menerus.

Menurut Boediono (2001) inflasi adalah kecenderungan dari harga-harga untuk menaikkan secara umum dan terus-menerus. Menurut Nopirin (2000) inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus-menerus ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan presentase yang sama. Mungkin dapat terjadi

26 Inflasi adalah suatu keadaan yang mengindikasikan semakin

melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata uang suatu negara. (Khalwaty, 2000:5).

another important economic statistic is the rate of inflation, which is the rate at which prices in general are increasing over time. (Robert dan Ben, 2004:98).

Menurutnya inflasi menyebabkan variasi harga dalam perekonomian.

Ketika inflasi tinggi, seseorang yang memiliki pendapatan tetap, seperti pensiunan yang menerima pendapatan tetap setiap bulan, maka seseorang tersebut tidak dapat mengimbangi biaya hidup yang semakin meningkat.

Inflation is a rise in the general level of prices. When inflation occurs, each dollar of income will buy fewer goods and services than before. Inflation reduces the “ purchasing power” of money. But inflation does not mean that all prices are rising. Even during periods of rapid inflation, some prices may be relatively constant while others are falling. (Campbell and Stanley, 2005:141).

Menurut mereka inflasi adalah kenaikan tingkat harga umum. Ketika inflasi terjadi, setiap dolar pendapatan akan membeli lebih sedikit barang

dan jasa dari sebelumnya. Inflasi mengurangi "daya beli" uang. Tetapi inflasi tidak berarti bahwa semua harga-harga naik. Bahkan selama periode inflasi yang cepat, beberapa harga mungkin relatif konstan sementara yang

lain jatuh.

Dari definisi tersebut, ada tiga komponen yang harus dipenuhi agar

dapat dikatakan telah terjadi inflasi, yaitu sebagai berikut: a. Kenaikan Harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi dari

27 dilakukan dengan jarak waktu yang lebih panjang: seminggu, sebulan,

triwulan, dan setahun. b. Bersifat Umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika

kenaikan tersebut tidak menyebabkan harga-harga secara umum juga mangalami kenaikan. Contohnya adalah kenaikan harga bahan bakar

minyak (BBM), karena BBM merupakan komoditas yang sangat strategis maka kenaikan harga BBM akan berdampak kepada kenaikan harga komoditas lainnya.

c. Berlangsung Terus-menerus

Kenaikan harga yang bersifat umum juga belum akan memunculkan

inflasi, jika terjadinya hanya sesaat. Oleh karena itu, perhitungan inflasi minimal dilakukan dalam rentang waktu bulanan. Sebab dalam waktu sebulan akan terlihat apakah kenaikan harga tersebut bersifat

umum dan terus-menerus.

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya

harga-harga secara umum dan terus-menerus. Dengan kata lain, inflasi merupakan proses menurunnya nilai mata uang secara terus-menerus. Inflasi adalah proses dari suatu pristiwa, bukan tinggi rendahnya tingkat

harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga

28 yang kadang kala dilihat sebagai penyebab meningkatnya harga.

(www.wikipedia.org).

2. Jenis-jenis Inflasi

Berdasarkan derajatnya, inflasi dibedakan menjadi sebagai berikut:

a. Inflasi ringan, terjadi apabila kenaikan harga berada dibawah angka 10% setahun.

b. Inflasi sedang, terjadi apabila kenaikan harga berada antara 10%-30% setahun.

c. Inflasi berat, terjadi apabila kenaikan harga berada antara 30%-100%

setahun.

d. Hiperinflasi (inflasi tak terkendali), terjadi apabila berada di atas 100%

setahun.

Berdasarkan kepada sumber atau penyebabnya kenaikan harga-harga berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut:

a. Inflasi Tarikan Permintaan

Inflasi ini biasanya terjadi pada masa perekonomian berkembang

dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa.

29 b. Inflasi Desakan Biaya

Kenaikan harga-harga yang disebabkan oleh kenaikan dalam biaya produksi sebagai akibat kenaikan harga bahan mentah atau kenaikan upah. Inflasi ini terurama berlaku dalam masa perekonomian

berkembang dengan pesat ketika pengangguran adalah sangat rendah. Apabila perusahaan-perusahaan masih menghadapi permintaan yang

bertambah, mereka akan berusaha menaikkan produksi dengan cara memberikan gaji dan upah yang lebih tinggi kepada pekerjanya dan mencari pekerjaan baru dengan tawaran pembayaran yang lebih tinggi

ini. Langkah ini mengakibatkan biaya produksi meningkat, yang akhirnya akan menyebabkan kenaikan harga-harga berbagai barang.

c. Inflasi Diimpor

Kenaikan harga-harga yang disebabkan oleh kenaikan harga-harga barang impor yang digunakan sebagai bahan mentah produksi dalam

negeri. Inflasi ini akan ada apabila barang-barang impor yang mengalami kenaikan harga mempunyai peranan yang penting dalam

kegiatan pengeluaran-pengeluaran perusahaan.

3. Efek Buruk Inflasi

Menurut Sukirno (2004:338), efek-efek buruk dari inflasi yaitu sebagai

berikut :

a. Inflasi dan Perkembangan Ekonomi

30 kegiatan produktif sangat tidak menguntungkan. Maka pemilik modal

biasanya lebih suka menggunakan uangnya untuk tujuan spekulasi. Investasi produktif akan berkurang dan tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak pengangguran akan terwujud.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi

negara inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

c. Inflasi Akan Menurunkan Pendapatan Riil Orang-orang Yang

Berpendapatan Tetap

Pada umumnya kenaikan upah tidaklah secepat kenaikan

harga-harga. Maka inflasi akan menurunkan upah riil individu-individu yang berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

d. Inflasi Akan Mengurangi Nilai Kekayaan Yang Berbentuk Uang

Sebagian kekayaan masyarakat disimpan dalam bentuk uang.

Simpanan di bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya akan menurun apabila inflasi berlaku.

e. Memperburuk Pembagian Kekayaan

Telah ditunjukkan bahwa penerima pendapatan tetap akan

31 kekayaannya. Juga sebagian penjual/pedagang dapat mempertahankan

nilai riil pendapatannya. Dengan demikian inflasi menyebabkan pembagian pendapatan diantara golongan berpendapat tetap dengan pemilik-pemilik harta tetap dan penjual/pedagang akan menjadi

semakin tidak merata.

4. Kebijakan untuk Mengatasi Inflasi

Menurut Sukirno (2004:354) kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi yaitu:

a. Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi

pengeluaran pemerintah.

b. Kebijakan moneter, yaitu dengan menaikkan suku bunga dan

membatasi kredit.

c. Dari segi penawaran yaitu dengan melakukan langkah yang dapat mengurangi biaya produksi dan menstabilkan harga seperti

mengurangi pajak impor dan pajak atas bahan mentah, melakukan penetapan harga, menggalakkan pertambahan produksi dan

perkembangan teknologi.

F. Pembiayaan Bank Syariah

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan (Pasal 1) disebutkan bahwa, pembiayaan berdasarkan prinsip syariah adalah

32 pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi hasil.

Pemberian kredit pada bank konvensional dalam meminjamkan uang kepada yang membutuhkan dan mengambil bagian keuntungan berupa bunga

dan provisi dengan cara membungakan uang yang dipinjamkan tersebut. Prinsip syariah menandakan transaksi semacam ini dan mengubahnya menjadi

pembiayaan. Bank tidak meminjamkan sejumlah uang pada nasabah, tetapi membiayai proyek keperluan nasabah. Dalam hal ini bank berfungsi sebagai intermediasi uang tanpa meminjamkan uang dan membungakan uang tersebut

sebagai gantinya, pembiayaan usaha nasabah tersebut dapat dilakukan dengan cara membelikan barang yang dibutuhkan nasabah. Lalu bank menjual

kembali kepada nasabah atau dapat pula dengan cara bank mengikutsertakan modal dalam usaha nasabah. (Heithzal Rivai, dkk, 2007:470).

Kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi kewajibannya setelah jangka

waktu tertentu. Kewajiban tersebut dapat berupa pokok pinjaman, bunga, imbalan atau pembagian hasil keuntungan. (Suliso dkk, 2000:69).

Menurut Raymond P. Kent (1961) dalam Veitzal Rivai (2007) “Credit may be defined as the right to receive payment or the obligation to make payment on demand or at some future time on account of an immediate transfer of goals.”

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan

33 pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau

dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)”. (Pratin dan Akhyar

Adnan, 2005:36).

Pembiayaan atau financing menurut Muhammad (2005:17), yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk

mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang

dikeluarkan untuk mendukung investasi yang telah direncanakan.

Menurut Kamus Bank Indonesia, pembiayaan berdasarkan prinsip syariah adalah penyediaan dana atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Alokasi dana (pembiayaan) mempunyai beberapa tujuan (Muhammad, 2005:55) yaitu :

1. Mencapai tingkat profitabilitas yang cukup dan tingkat resiko yang rendah.

34

G. Return on Assets (ROA)

ROA merupakan rasio untuk mengukur kemampuan manajemen menghasilkan income dari pengelola aset. Untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin

besar ROA suatu bank, maka makin besar tingkat keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan aset. (Kasmir, 2005 : 280).

Menurut F.S. Mishkin (2008:306), oleh karena pemilik bank harus mengetahui apakah banknya dikelola dengan baik, mereka membutuhkan pengukuran yang baik mengenai profitabilitas bank. Ukuran dasar keuntungan

bank adalah imbal hasil atas aset (Return on Assets-ROA), laba bersih setelah pajak dibagi aset :

ROA = Laba bersih setelah pajak x 100% Aset

ROA memberikan informasi mengenai efisiensi bank yang dijalankan;

karena ROA menunjukkan berapa banyak laba yang dihasilkan secara rata-rata dari $ 1 asetnya.

Return on assets adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki

hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bank telah menyalurkan

kredit dan memperoleh pendapatan. (Fransisca dan Hasan, 2008).

35 management can influence, include business mix (wholesale/retail orientation), income production (net interest margin, service fee income, and trading profits), loan quality, and expense control. Uncontrollable, or external, factors that influence bank performance include level of interest rates, general economic conditions, and the competitive environment in which the bank operates. Banks cannot control these external factors, but they can build flexibility into their operating plans to react to changes in these factors. Two ratio measures are commonly used in comparing bank performance – return on assets and return on equity. Returns on assets (ROA) is defined as net income divided by average assets. Returns on equity is defined as net income divided by average equity (owners investment), which is referred to as capital. Generation of return to the owners of the bank results from both profitability on assets and the degree of leverage used. (Frank P. Johnson and Richard D. Johnson, 1985:43-44).

Menurut mereka tingkat keuntungan (laba bersih) yang dihasilkan oleh bank dipengaruhi oleh faktor terkendali dan tidak terkendali. Faktor yang

terkendali dapat mempengaruhi manajemen, termasuk campuran bisnis (eceran/orientasi grosir), produksi pendapatan (margin bunga bersih, pendapatan jasa biaya, dan keuntungan perdagangan), kualitas kredit, dan

pengendalian biaya. Tidak terkendali, atau eksternal, faktor-faktor yang mempengaruhi kinerja bank termasuk tingkat suku bunga, kondisi ekonomi

umum, dan lingkungan kompetitif dimana bank beroperasi. Bank tidak dapat mengendalikan faktor-faktor eksternal, tetapi mereka dapat membangun fleksibilitas dalam operasi mereka berencana untuk bereaksi terhadap

perubahan dalam faktor-faktor ini. Dua langkah rasio yang umum digunakan dalam membandingkan kinerja bank - laba atas aktiva dan imbal hasil ekuitas.

36 sebagai modal. Generasi kembali kepada pemilik hasil dari kedua profitabilitas

bank atas aset dan tingkat pengaruh yang digunakan.

Sedangkan menurut Selamet Riyadi (2006:156), return on assets (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan antara laba dengan

total aset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan.

H. Kerterkaitan variabel Modal, Non Performing Financing (NPF), dan Inflasi Terhadap Pembiayaan

Beberapa variabel yang peneliti anggap paling dominan mempunyai keterkaitan dengan jumlah pembiayaan yang disalurkan oleh perbankan

syariah adalah modal, non performing financing (NPF), dan inflasi. 1. Keterkaitan Modal Terhadap Pembiayaan

Dalam tataran operasional, secara umum dalam kondisi normal,

besaran/totalitas pembiayaan sangat tergantung pada besaran dana yang tersedia, baik yang berasal dari pemilik berupa modal (sendiri, termasuk

cadangan) serta dana dari masyarakat luas, dana pihak ketiga. Jelasnya, semakin besar funding suatu bank akan meningkatkan potensi bank yang bersangkutan dalam penyediaan pembiaayaan. (Muhammad, 2005:52)

Menurut Syafi’I Antonio (2001) dalam Pratin dan Akhyar Adnan (2005:38) salah satu sumber dana yang bisa digunakan untuk

37 besar sumber dana (ekuitas) yang ada maka bank akan dapat

menyalurkan pembiayaan dalam batas maksimum yang lebih besar pula. 2. Keterkaitan Non performing Financing (NPF) Terhadap Pembiayaan

Menurut Sutojo (2008:2) Usaha bank yang berhasil mengelola

kreditnya akan berkembang, sedangkan bank yang selalu dirongrong kredit bermasalah akan mundur. Not Perfoming Loan (NPL) merupakan

pembiayaan yang buruk yaitu pembiayaan yang tidak tertagih. Besarnya NPL mencerminkan tingkat pengendalian biaya dan kebijakan pembiayaan/kredit yang dijalankan oleh bank. Faktor-faktor yang

menyebabkan pembiayaan yang buruk ini (Rose-Kolari, 1995 dalam Pratin dan Akhyar Adnan 2008:38) antara lain karakter buruk peminjam,

adanya praktek kolusi dalam pencairan pembiayaan, kelemahan manajemen, pengetahuan dan ketrampilan, dan perubahan kondisi lingkungan. Untuk menekan atau meminimalkan tingkat NPL ini perlu

dilakukan analisis pembiayaan. Semakin ketat kebijakan kredit/analisis pembiayaan yang dilakukan manajemen bank (semakin ditekan tingkat

NPL) akan menyebabkan tingkat permintaan pembiayaan oleh masyarakat turun. Hal ini disebabkan karena waktu proses pembiayaan yang cukup lama, analisis pembiayaan yang mendalam, bahkan ada calon nasabah

yang merasa privasi pribadinya terganggu (merasa tidak dipercaya) karena adanya analisis karakter yang mendalam, sehingga calon nasabah

38 Menurut Karim dalam Pratin dan Akhyar Adnan (2005:38)

pengendalian biaya mempunyai hubungan terhadap kinerja lembaga perbankan, sehingga semakin rendah tingkat NPL (ketat kebijakan kredit) maka akan semakin kecil jumlah pembiayaan yang disalurkan oleh bank,

dan sebaliknya.

3. Keterkaitan Inflasi Terhadap Pembiayaan

Untuk menekan arus inflasi, terutama untuk usaha, pembangunan ekonomi, kredit bank memegang peranan yang penting. Arah kredit harus berpedoman pada segi-segi pembatasan kualitatif, yaitu pengarahan ke

sektor-sektor yang produktif dan sektor-sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup masyarakat. Dengan perkataan

lain, setiap kredit harus benar-benar diarahkan untuk menambah flow of

goods serta memperlancar distribusi barang-barang tersebut agar merata keseluruh lapisan masyarakat. Kredit bank disalurkan secara selektif untuk

menutup kemungkinan usaha-usaha yang bersifat spekulatif. (Rivai, 2007:440)

I. Keterkaitan Variabel Modal, Non Performing Financing (NPF), Inflasi, dan Pembiayaan Terhadap Return on Assets (ROA)

1. Keterkaitan Modal Terhadap Return on Assets (ROA)

Menurut Slamet Riyadi (2006:82) semakin besar jumlah dana (modal

39 modal sendiri maka kesehatan bank yang terkait dengan rasio permodalan

(CAR) semakin meningkat dan dengan modal yang besar maka kesempatan untuk memperoleh laba perusahaan juga semakin besar (Masyhud Ali, 2004 dalam Yakub Azwir, 2006:22).

2. Keterkaitan Non Performing Financing (NPF) Terhadap Return On Assets (ROA)

Sebuah bank yang dirongrong oleh kredit bermasalah dalam jumlah besar cenderung menurun profitabilitasnya. Return on Assets (ROA) yaitu salah satu tolok ukur profitabilitas mereka akan menurun, dengan akibat

nilai kesehatan operasi mereka di masyarakat dan di dunia perbankan khususnya akan ikut menurun. (Sutojo, 2008:25). Kegiatan utama bank

adalah memberikan kredit kepada nasabahnya. Pemberian kredit yang sehat berimplikasi pada kelancaran pengembalian kredit oleh nasabah atas pokok pinjaman dan atau beban bunga. Ketidaklancaran pembayaran pokok

pinjaman dan bunga secara langsung dapat menurunkan kinerja bank. (Herman Darmawi, 2006:38).

3. Keterkaitan Inflasi Terhadap Return On Assets (ROA)

Menurut Sukirno (1998) dalam Stiawan (2009) menyatakan akibat penting dari inflasi yang terkait dengan investasi yaitu Tingkat bunga

meningkat sehingga mengurangi investasi, untuk menghindari penurunan dari nilai modal yang dipinjamkan, institusi keuangan akan menaikkan

40 pemilik modal untuk mengembangkan sektor-sektor produktif. apabila

dikaitkan dengan profitabilitas bank, maka dengan rendahnya investasi maka investor juga akan mengurangi hutang di bank sehinga menurunkan tingkat profitabilitas bank.

4. Keterkaitan Pembiayaan Terhadap Return On Assets (ROA)

Return on asset adalah indikator yang akan menunjukkan bahwa apabila

rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong

perekonomian, rasio ROA yang tinggi menunjukkan bank telah menyalurkan kredit dan memperoleh pendapatan. (Fransisca dan Hasan,

2008)

J. Penelitian Terdahulu

Akhyar Adnan (2005) meneliti tentang hubungan simpanan, modal sendiri, NPL, prosentase bagi hasil dan markup keuntungan terhadap pembiayaan pada

perbankan syariah studi kasus pada Bank Muamalat Indonesia (BMI). Hasil penelitian ini adalah simpanan mempunyai hubungan positif dan signifikan terhadap pembiayaan sementara variabel yang lain tidak mempunyai hubungan

yang signifikan.

Aisyah Defy R. Simatupang (2006) meneliti tentang kinerja Bank