ANALISIS POLA DINAMIS ANTARA KEBIJAKAN MONETER MELALUI JALUR NILAI TUKAR (EXCHANGE RATE CHANNEL) DAN

SUKU BUNGA (INTEREST RATE CHANNEL) DALAM MEMPENGARUHI TINGKAT HARGA

OLEH

PRANOWO KUNCORO NIM: 107084002963

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Pranowo Kuncoro 2. Tempat, Tanggal Lahir : Jakarta, 5 Agustus 1988

3. Alamat : Jl. Cililitan Besar No.27 Jakarta 4. E-mail : pranowo.kuncoro@yahoo.com

II. PENDIDIKAN FORMAL

1. TK Sahabat Jakarta (1993-1994) 2. SDN 03 Pagi Jakarta (1994-2000) 3. SLTPN 275 Jakarta (2000-2003) 4. SMAN 51 Jakarta (2003-2006)

5. Universitas Islam Negeri Syarif Hidayatullah Jakarta (2007-2011)

III. LATAR BELAKANG KELUARGA

1. Ayah : Tukimin

2. Ibu : Kamirah

3. Alamat : Jl. Cililitan Besar No.27 Jakarta 4. Anak : 3(tiga) dari 3 (tiga) bersaudara

IV. PENGALAMAN ORGANISASI

1. Pengurus Klub Taekwondo T2SC (Taekwondo Taruna Sport Club) SMPN 275 Jakarta (2001-2002).

ii

4. Koordinator Kementerian Bidang Pendidikan Ikatan Mahasiswa Ekonomi Pembangunan Indonesia (IMEPI) wilayah Jawa bagian barat (2009-2011).

iii

ABSTRACT

The purpose of this study was aimed the causal relation between exchange rate channel of monetary policy and interst rates on the price level as well as to see whether there is the dynamic effect on the price level because of the shock caused by the monetary policy rate path and interest rates at a certain lag. The data used in this study are monthly data from January 1998 to December 2010. This study uses a Granger causality test to see any causal relation, and Vector Error Correction Model (VECM) to see the presence of shock.

The results showed there is a causal relationship between exchange rate channels of monetary policy and interest rates on the price level. And in this study also concluded that there was the dynamic effect on the price level because of the shock the exchange rates and interest rates at a certain lag. Variance Decomposition test results showed that variations in the price level is predominantly influenced by the innovations in the exchange rate than the interest rate of innovation. While the Impulse Response Function test results showed that response of price level to the shock value of exchange rates continue to rise until the seventh for the period then showed a declining pattern, and the price level response to the shock in interest rates showed a negative pattern of decline in the first period until the third then show a pattern increased until the fifth period, but the fifth period showed a pattern of decline.

Keywords: Monetary Policy, Exchange Rates, Interest rates, Price Level,

iv ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis hubungan kausalitas antara kebijakan moneter jalur nilai tukar dan suku bunga terhadap tingkat harga serta untuk melihat apakah terdapat hubungan pola dinamis pada tingkat harga akibat kejutan (shock) yang ditimbulkan oleh kebijakan moneter jalur nilai tukar dan suku bunga pada lag tertentu. Data yang digunakan dalam penelitian ini adalah data bulanan dari Januari 1998 sampai Desember 2010. Penelitian ini menggunakan uji kausalitas Granger, dan Vector Error Correction Model

(VECM).

Hasil penelitian menunjukkan terdapat hubungan kausalitas antara kebijakan moneter jalur nilai tukar dan suku bunga terhadap tingkat harga. Dan dalam penelitian ini juga menyimpulkan bahwa terdapat hubungan pola dinamis pada tingkat harga akibat kejutan (shock) nilai tukar dan suku bunga pada lag

tertentu. Hasil uji Variance Decomposition menunjukkan bahwa variasi tingkat harga lebih dominan dipengaruhi oleh inovasi pada nilai tukar dibanding inovasi pada suku bunga. Sedangkan hasil uji Impulse Response Function menunjukkan bahwa respons tingkat harga terhadap shock nilai tukar terus meningkat hingga periode ke tujuh untuk kemudian menunjukkan pola yang menurun, dan respons tingkat harga terhadap shock suku bunga menunjukkan pola penurunan yang negatif pada periode pertama hingga ketiga untuk kemudian menunjukkan pola meningkat hingga periode kelima, namun setelah periode kelima menunjukkan pola penurunan.

v

KATA PENGANTAR

Assalamualaikum Wr. Wb

Alhamdulillah puji dan syukur senantiasa penulis panjatkan kehadirat Ilahi Rabbi, yang telah memberikan limpahan nikmat, rahmat dan kasih sayang-Nya kepada penulis selama ini sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam senantiasa tercurahkan kepada nabi Muhammad saw, sang pembawa risalah islam, pembawa syafaat bagi ummatnya dihari akhir kelak.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan saran dan kritik yang dapat membangun dari berbagai pihak guna penyempurnaan skripsi ini. Disamping itu, dalam penulisan skripsi ini tidak terlepas dari bantuan banyak

pihak yang tulus memberikan doa, saran dan kritik sehingga skripsi ini dapat

diselesaikan. Apresiasi dan terima kasih yang setinggi-tingginya, disampaikan kepada

semua pihak yang telah berpartisipasi dalam penelitian ini. Semoga menjadi amal

baik dan dibalas oleh Allah dengan balasan yang lebih baik. Secara khusus, apresiasi dan terima kasih tersebut disampaikain kepada:

1. Kedua orang tua tercinta. Bapakku (almarhum) dan Ibuku, beribu-ribu ucapan terima kasih tak henti-hentinya tercurah bagi kalian berdua yang telah rela berkorban begitu luar biasanya bagi penulis mulai dari penulis dilahirkan hingga sekarang. Tanpa kalian berdua penulis bukanlah apa-apa, kasih dan sayang kalian yang tulus tak akan pernah tergantikan dan selalu ada disetiap masa. Rabbigghfirli waliwaalidayya warhamhumaa kamaa rabbayani saghiira.

2. Haturan rasa terima kasih yang mendalam penulis juga ucapkan kepada kedua kakak tercinta mba Eno dan mba Wari, yang senantiasa mendukung yang terbaik bagi masa depanku. I can’t stand if there are not you at my side thax for every spirit, hope, and motivation.

vi

4. Bapak Dr. Lukman M.Si selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan UIN Syarif Hidayatullah Jakarta serta selaku pembimbing I yang senantiasa meluangkan waktunya untuk memberikan pengarahan, motivasi serta bimbingannya dalam proses penyusunan skripsi ini.

5. Bapak Zuhairan Yunmi Yunan SE. M.Sc selaku pembimbing II yang senantiasa meluangkan waktunya untuk memberikan pengarahan, motivasi serta bimbingan dalam proses penyusunan skripsi ini.

6. Ibu Utami Baroroh M.Si selaku Sekretaris Jurusan Ilmu Ekonomi dan Studi Pembangunan UIN Syarif Hidayatullah Jakarta.

7. Segenap civitas akademika (pengajar & tata usaha) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang senantiasa memberikan apresiasi terbaik dalam segala hal.

8. Rizqi Irma Yunita terima kasih untuk segala perhatian, doa, cinta dan kasih sayang yang telah diberikan, kamu adalah sumber semangatku dalam menghadapi hari-hari berat dan penuh tekanan selama menyelesaikan skripsi ini, tanpa kamu disisiku aku bukanlah seperti aku yang sekarang. 9. Teman-teman mahasiswa IESP angkatan 2007 yang telah memberikan

pengalaman yang bergitu tak terkiranya bagiku dalam menjalani hari-hari baik di dunia akademik maupun keseharian kita, tanpa kalian aku bukanlah seperti diriku yang sekarang, banyak warna yang telah kita bersama goreskan teman, semoga kita akan selalu satu dan selamanya solid apapun yang terjadi kalian tetaplah bagian terbaik bagiku.

10. Teman-teman ekonomi moneter Alisah, JB, Mario, Danang, Aga, Tika, Feni, Arini, Darso, Samsul, Mamet, Doko, Milad, Uli, dan semuanya. Makasih banget untuk segalanya.

11. Terima kasih untuk semua teman BEM-J IESP, IMEPI, dan teman-teman seperjuangan waktu bimbingan skripsi hehehe...Sofi, Wiwi, Rei, Ganda, Mario, Ahmad, Dea, Eti, Icha, dll, thx buat kebersamaan, tolong menolong, bantuan, motivasi, masukan, dan rasa suka-duka yang udah kita

vii

Penulis berharap skripsi ini menjadi konstribusi serta menambah pustaka dan referensi bagi semua pihak yang membutuhkan. Saran dan masukan dari para

pembaca untuk perbaikan ketidaksempurnaan skripsi ini sangat diharapkan.

Jakarta, 21 November 2011

Penulis

viii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI LEMBAR UJIAN KOMPREHENSIF

LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 11

1. Kebijakan Moneter ... 11

2. Tujuan Kebijakan Moneter ... 13

a. Kestabilan Harga ... 14

b. Pertumbuhan Ekonomi ... 14

c. Tingkat Kesempatan kerja ... 14

d. Kestabilan Pasar Uang ... 15

ix

f. Kestabilan Dalam Tingkat Bunga ... 16

3. Indikator Kebijakan Moneter ... 16

4. Kerangka Kebijakan Moneter ... 17

a. Instrumen Kebijakan Moneter ... 17

1) Operasi Pasar Terbuka ... 17

2) Cadangan Minimum ... 17

3) Kebijakan Diskonto ... 18

b. Sasaran Operasional ... 19

c. Sasaran Antara ... 19

d. Sasaran Akhir ... 20

5. Mekanisme Transmisi Kebijakan Moneter ... 20

6. Jalur Mekanisme Transmisi Kebijakan Moneter ... 22

a. Jalur Ekspektasi (Expectation Channel) ... 23

b. Jalur Kredit (Credit Channel) ... 23

c. Jalur Suku Bunga (Interest Rate Channel) ... 24

d. Jalur Nilai Tukar (Exchange Rate Channel) ... 25

e. Jalur Harga Aset (Asset Price Channel) ... 26

7. Konsep Purchasing Power Parity (PPP) ... 26

8. Teori Kuantitas Uang ... 28

a. Teori Irving Fisher ... 28

b. Persamaan Cambridge/Marshall ... 28

9. Teori Tingkat Bunga Fisher ... 30

x

a. Uncovered Interest Parity ... 31

b. Covered Interest Parity ... 32

11. Kebijakan Moneter Pada Perekonomian Terbuka ... 33

12. Kebijakan Moneter di Indonesia ... 34

B. Keterkaitan Antar Variabel ... 39

C. Penelitian Terdahulu ... 41

D. Kerangka Pemikiran ... 49

E. Hipotesis ... 54

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 56

B. Metode Penentuan Sampel ... 57

C. Metode Pengumpulan Data ... 58

1. Internet ... 58

2. Studi Kepustakaan ... 58

3. Sumber Data ... 58

a. Nilai Tukar (Kurs) ... 58

b. Suku Bunga SBI ... 59

c. Tingkat Harga (Inflasi) ... 59

D. Metode Analisis Data ... 59

1. Uji Stasioneritas Data (Unit Root Test) dan Derajat Integrasi ... 61

xi

3. Uji Kausalitas Granger ... 63

4. Uji Kointegrasi ... 64

5. Estimasi Vector Error Correction Model (VECM) ... 65

6. Variance Decomposition (VD) ... 66

7. Impulse Response Function (IRF) ... 66

E. Operasional Variabel Penelitian ... 67

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 69

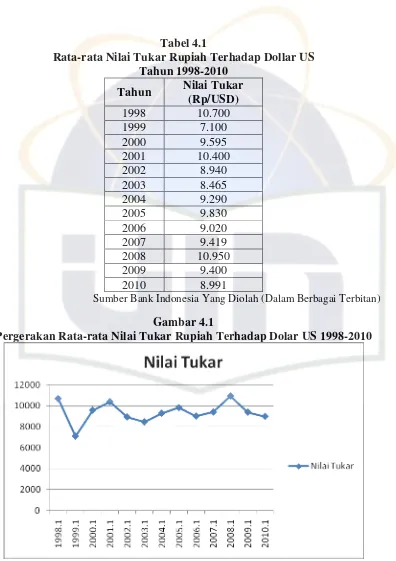

1. Nilai Tukar Rupiah Terhadap Dollar AS (Kurs rupiah) ... 69

2. Tingkat Harga (Inflasi) ... 74

3. Suku Bunga SBI ... 76

B. Hasil Analisis dan Pembahasan ... 79

1. Uji Stasioneritas Data ... 79

a. Uji Akar Unit (Unit Root Test) ... 79

2. Penentuan Lag Optimal ... 80

3. Uji Kausalitas Granger ... 82

4. Uji Kointegrasi ... 83

5. Estimasi Vector Error Correction Model (VECM) ... 85

6. Variance Decomposition (VD) ... 87

7. Impulse Response Function (IRF) ... 89

C. Intepretasi Hasil Analisis ... 92

xii

2. Hubungan Anatara Kebijakan Moneter Jalur Suku Bunga Terhadap Tingkat Harga (Inflasi) ... 94

V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan... 97

B. Implikasi ... 98

xiii

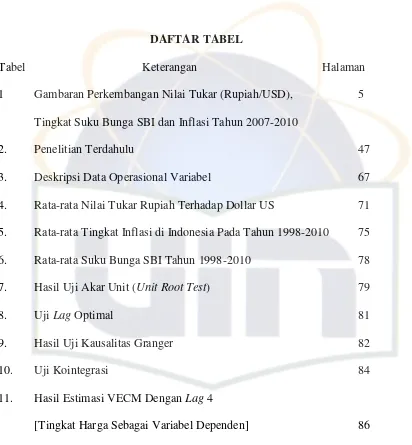

DAFTAR TABEL

Tabel Keterangan Halaman

1 Gambaran Perkembangan Nilai Tukar (Rupiah/USD), 5 Tingkat Suku Bunga SBI dan Inflasi Tahun 2007-2010

2. Penelitian Terdahulu 47

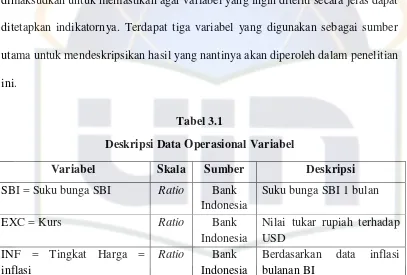

3. Deskripsi Data Operasional Variabel 67

4. Rata-rata Nilai Tukar Rupiah Terhadap Dollar US 71 5. Rata-rata Tingkat Inflasi di Indonesia Pada Tahun 1998-2010 75 6. Rata-rata Suku Bunga SBI Tahun 1998-2010 78

7. Hasil Uji Akar Unit (Unit Root Test) 79

8. Uji Lag Optimal 81

9. Hasil Uji Kausalitas Granger 82

10. Uji Kointegrasi 84

11. Hasil Estimasi VECM Dengan Lag 4

[Tingkat Harga Sebagai Variabel Dependen] 86

xiv

DAFTAR GAMBAR

Gambar Keterangan Halaman

1. Mekanisme Transmisi Kebijakan Moneter 22

2. Efek Kebijakan Moneter Pada Perekonomian Terbuka 33 3. Perbandingan Sistem Operasional kebijakan Moneter 36

4. Kerangka Pemikiran 53

5. Pergerakan Rata-rata Nilai Tukar Rupiah Terhadap

Dollar US 1998-2010 71

6. Pergerakan Rata-rata Tingkat Inflasi di Indonesia

Tahun 1998-2010 75

7. Pergerakan Rata-rata Tingkat Suku Bunga SBI

di Indonesia Tahun 1998-2010 78

xv

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1. Data Penelitian 105

2. Hasil Uji Akar Unit (Level) 109

3. Hasil Penentuan Lag Optimal 112

4. Hasil Uji Kausalitas Granger 113

5. Hasil Uji Kointegrasi Johansen 114

6. Hasil Estimasi VECM 116

7. Variance Decomposition 118

1 BAB I

PENDAHULUAN

A. Latar Belakang

Setiap kebijakan moneter yang diambil oleh sebuah bank sentral tentunya akan direspon baik oleh perubahan perilaku perbankan maupun perilaku dunia usaha lainnya. Perubahan perilaku tersebut semisal tercermin dalam spread pada suku bunga perbankan hingga ekspektasi para pelaku ekonomi karena memang lewat jalur transmisi tertentu yang diberlakukan oleh bank sentral hal tersebut menjadi mungkin terjadi (Bernanke dan Blinder, 1998). Perubahan-perubahan tersebut menggambarkan suatu mekanisme yang dalam teori ekonomi moneter dinamakan mekanisme transmisi kebijakan moneter (MTKM). Karena menyangkut perubahan perilaku dan ekspektasi masyarakat, maka MTKM merupakan proses yang bersifat kompleks dan sulit diprediksi.

2 keuangan seperti deregulasi ekonomi pada umumnya adalah mendorong efisiensi dan pertumbuhan ekonomi.

Permasalahan mengenai mekanisme transmisi kebijakan moneter masih merupakan topik yang menarik dan menjadi perdebatan, baik di dunia akademis maupun para prakstisi di bank sentral. Mekanisme transmisi kebijakan moneter selalu dikaitkan dengan dua pernyataan Bernanke dan Blinder (1992) dan Taylor (1995). Pertama, apakah kebijakan moneter dapat mempengaruhi ekonomi riil disamping pengaruhnya terhadap harga. Kedua, jika jawabannya ya, melalui mekanisme transmisi apa pengaruh kebijakan moneter terhadap ekonomi riil itu terjadi.

3 stabilitas tingkat suku bunga jangka panjang (Reddy, 2005). Para ahli ekonomi sering menyebut kebijakan-kebijakan moneter tersebut sebagai black box karena pada dasarnya kita mengetahui bahwa kebijakan moneter akan mempengaruhi beberapa sasaran akhir seperti inflasi dan pertumbuhan ekonomi, akan tetapi mereka pun tidak mangetahui secara pasti bagaimana kebijakan moneter mempengaruhi pergerakan instrumen sasaran akhir tersebut. Efektivitas kebijakan moneter sangat tergantung pada mekanisme transmisinya, maka dari itu penelitian mengenai efektivitas jalur-jalur dalam mekanisme transmisi kabijakan moneter sangat menarik untuk dilakukan.

Efektivitas kebijakan moneter diukur dengan dua indikator yaitu pertama, berapa besar kecepatan atau tenggat waktu (time lag) yang dibutuhkan untuk mampu mempengaruhi sasaran akhir dan kedua, berapa kekuatan variabel-variabel pada masing-masing jalur merespon adanya perubahan yang bersifat kejutan (shock) dari instrumen kebijakan moneter dan variabel lainnya hingga tercapainnya sasaran akhir kebijakan moneter.

4 Berbagai permasalahan inilah yang terkuak dengan jelas dari krisis yang selanjutnya merembet pada sektor-sektor lain. Krisis ekonomi tersebut telah menggoyahkan hampir seluruh sendi-sendi perekonomian nasional dan menimbulkan beban yang demikian berat bagi negara, dunia usaha dan masyarakat, khususnya beban keuangan yang harus ditanggung.

Berdasarkan kondisi saat krisis ekonomi yang melanda Indonesia di tahun 1997-1998 tersebut tentunya Bank Indonesia sebagai otoritas moneter nasional sangat diandalkan untuk dapat mengembalikan keadaan yang penuh dengan kekacauan kepada kondisi dimana perekonomian Indonesia dapat kembali pulih dan bersaing dengan negara-negara lain, tentunya berbagai upaya pembenahan sistem moneter perlu dikaji ulang dan dirumuskan kembali agar hal-hal seperti saat krisis 1997-1998 tidak terjadi di tahun-tahun mendatang. Penciptaan bantalan sistem moneter yang lebih terkointegrasi dan spesifik sebagai sebuah moda penunjang perekonomian nasional yang kuat sudah menjadi kewajiban bagi Bank Indonesia, dimana rumusan-rumusan tersebut tersedia dalam berbagai transmisi-transmisi kebijakan moneter melalui beberapa jalur seperti jalur nilai tukar, suku bunga dan lain sebagainya.

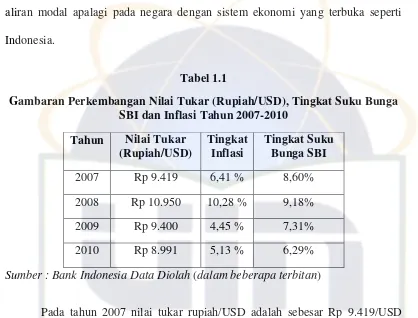

5 aliran modal apalagi pada negara dengan sistem ekonomi yang terbuka seperti Indonesia.

Tabel 1.1

Gambaran Perkembangan Nilai Tukar (Rupiah/USD), Tingkat Suku Bunga SBI dan Inflasi Tahun 2007-2010

Tahun Nilai Tukar (Rupiah/USD)

Tingkat Inflasi

Tingkat Suku Bunga SBI

2007 Rp 9.419 6,41 % 8,60%

2008 Rp 10.950 10,28 % 9,18%

2009 Rp 9.400 4,45 % 7,31%

2010 Rp 8.991 5,13 % 6,29%

Sumber : Bank Indonesia Data Diolah (dalam beberapa terbitan)

6 kisaran Rp 9.400/USD dan tingkat inflasi turun hingga sekitar 4,45% sedangkan suku bunga SBI berada di kisaran rata-rata tahun itu sebesar 7,31 %, hal tersebut mengindikasikan pada saat Rupiah/USD nilainya terapresiasi ternyata ada kecenderungan tingkat inflasi rata-rata menurun dan suku bunga SBI juga pertumbuhannya menurun dibansing tahun sebelumnya, kemungkinan hal tersebut karena ada indikasi ekspansi ekonomi yang diberlakukan oleh pemerintah pada tahun tersebut guna mengapresiasi aliran modal asing yang semakin meningkat. Sedangkan tahun 2010 nilai tukar Rupiah rata-rata menguat terhadap Dollar AS yaitu bergerak di kisaran Rp 8991/USD, dengan rata-rata tingkat inflasi sekitar 5,13% dan tingkat suku bunga SBI rata-rata sekitar 6,29 %, hal tersebut mengindikasikan bahwa meskipun Rupiah terapresiasi terhadap Dollar AS namun rata-rata tingkat inflasi pada tahun tersebut justru cenderung meningkat, alasan kemungkinan peningkatan inflasi pada saat Rupiah terapresiasi tahun 2010 ialah karena semakin tingginya aliran dana masuk (capital inflow) dari para investor asing ke dalam negeri sehingga turut pula mempengaruhi inflasi rata-rata pada tahun 2010 yang meningkat tipis dibanding tahun 2009 dan sepertinya pemerintah tidak ingin aliran modal asing yang masuk sedemikian deras tersebut tidak berwujud investasi riil, maka guna memuluskan ekspansi pada tahun tersebut pemerintah kembali menurunkan rata-rata tingkat suku bunga SBI dibanding tahun sebelumnya.

Penelitian Bank Indonesia oleh Siswanto, dkk (2001), menunjukkan pada

7 mengambang terkendali. Pada sistem mengambang bebas, variabilitas nilai tukar nominal menjadi cukup tinggi dan membuat nilai tukar riil menjadi tidak stabil.

Sedangkan penelitian yang menjelaskan tentang pengaruh instrumen kebijakan moneter pada suku bunga (SBI) terhadap inflasi pernah dilakukan oleh Endri (2008), di mana dari hasil penelitian tersebut menyimpulkan bahwa selama periode nilai tukar mengambang, dalam jangka panjang instrumen kebijakan moneter pada suku bunga (SBI) mempunyai pengaruh yang signifikan terhadap inflasi, sedangkan pada jangka pendek pengaruhnya tidak terlalu signifikan dibandingkan instrumen kebijakan moneter yang lainnya dalam mempengaruhi inflasi di Indonesia.

Pada penelitian ini gambaran tentang efektivitas kebijakan moneter jalur nilai tukar dan suku bunga terhadap tingkat harga ialah tujuan utama yang ingin dibahas. Oleh karena itu judul penelitian ini adalah Analisis Pola Dinamis Antara Kebijakan Moneter Melalui Jalur Nilai Tukar (Exchange Rate Channel) dan Suku Bunga (Interest Rate Channel) Dalam Mempengaruhi Tingkat Harga.

B. Perumusan Masalah

8 bagaimana kebijakan moneter itu akan dijalankan, dalam arti bahwa: (1) target operasional apa yang digunakan, yaitu uang primer atau suku bunga jangka pendek, (2) target antara atau variabel informasi kebijakan apa yang harus dimonitor, misalnya besaran moneter, suku bunga jangka menengah, kredit, dan nilai tukar, serta (3) bagaimana mekanisme transmisi kebijakan moneter tersebut mempengaruhi harga (Warjiyo, dkk, 1998).

Menurut Nualtaranee (2001), pentingnya mengetahui berbagai perbedaan jalur mekanisme transmisi kebijakan moneter didasarkan pada beberapa alasan berikut: (1) pemahaman atas perubahan besar-besaran moneter akibat perubahan kebijakan, akan memperbaiki pemahaman kita terhadap kaitan antara sektor keuangan dan sektor riil, (2) pemahaman yang lebih baik terhadap mekanisme transmisi kebijakan moneter akan membantu para pembuat kebijakan mengintepretasikan pergerakan besar-besaran moneter secara lebih tepat, dan (3) informasi yang lebih banyak tentang mekanisme transmisi kebijakan moneter akan membantu pemilihan target yang lebih baik.

Berdasarkan uraian latar belakang tersebut di atas, maka rumusan masalah dalam penelitian ini ialah:

1. Apakah terdapat hubungan kausalitas antara kebijakan moneter jalur nilai tukar dan suku bunga terhadap tingkat harga?

9 C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk :

1. Untuk mengetahui hubungan kausalitas antara kebijakan moneter jalur nilai tukar dan suku bunga terhadap tingkat harga.

2. Untuk mengetahui hubungan pola dinamis pada tingkat harga akibat kejutan (shock) yang ditimbulkan oleh kebijakan moneter jalur nilai tukar dan suku bunga pada lag tertentu.

D. Manfaat Penelitian

1. Bagi pemerintah dan Instansi Terkait

Dapat memberikan informasi tambahan dalam menentukan kebijakan yang bermanfaat bagi pemerintah (BI) baik yang bersifat forcasting maupun terapan. Serta dapat juga dijadikan bahan pertimbangan bagi instansi terkait lainnya.

2. Bagi Akademisi

Sebagai sumbangan informasi pengetahuan secara teoritis dan praktis bagi dunia akademik dalam mendalami kembali tentang peranan kebijakan moneter serta pengaruhnya terhadap perekonomian Indonesia.

3. Bagi Penulis

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kebijakan Moneter

Kebijakan moneter merupakan kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan yaitu stabilitas ekonomi makro yang antara lain dicerminkan oleh stabilitas harga (laju inflasi) dan pertumbuhan ekonomi (Warjiyo, 2003). Menurut Jhingan (2000), kebijakan moneter dapat didefinisikan sebagai kebijakan yang berkenaan dengan: (1) pengendalian lembaga keuangan, (2) penjualan dan pembelian secara aktif kertas-kertas berharga oleh otoritas moneter sebagai ikhtiar sengaja guna mempengaruhi perubahan keadaan uang, dan (3) pembelian dan penjualan secara pasif kertas berharga (paper assets) yang timbul dari usaha mempertahankan struktur suku bunga tertentu, stabilnya harga saham, atau untuk memenuhi kewajiban dan komitmen tertentu lainnya.

Kebijakan moneter sebagai salah satu kebijakan ekonomi berperan penting dalam suatu perekonomian. Peran tersebut tercermin pada kemampuannya dalam mempengaruhi stabilitas harga, pertumbuhan ekonomi, perluasan kesempatan kerja dan keseimbangan neraca pembayaran. Oleh karena itu, seringkali hal-hal ini menjadi sasaran akhir kebijakan moneter.

12 Mishkin (1998) dan Anglingkusumo,dkk (2000), menyebutkan ada empat tipe/strategi dasar sebagai sasaran akhir dari kebijakan moneter, yaitu:

a. Inflation Targeting adalah suatu kerangka kebijakan moneter yang diarahkan sedemikian rupa untuk mencapai target inflasi yang telah ditetapkan. Biasanya bank sentral diwajibkan untuk menetapkan target inflasi yang akan dicapai sebagai landasan bagi perencanaan dan pengendalian sasaran-sasaran inflasi. Secara konsep, inflation targeting

memberikan fokus yang lebih jelas dan sistematis bagi manajemen moneter bank sentral.

b. Exchange-Rate Targeting adalah kebijakan moneter yang diarahkan untuk menjaga dan mengendalikan mata uang domestik terhadap mata uang asing. Untuk mencapai stabilitas nilai tukar, bank sentral biasanya mematok nilai mata uang domestiknya terhadap suatu komoditas tertentu semisal emas. Exchange-rate targeting akan memperbaiki tingkat inflasi terutama untuk barang-barang yang diperdagangkan secara internasional, sehingga secara langsung dapat berperan dalam menjaga inflasi yang lebih stabil dan terkontrol.

13 mana pemerintah sebagai pembuat kebijakan secara berkala mengumumkan target moneternya dengan transparan.

d. Kebijakan moneter yang tidak menetapkan terget tertentu (just do it). Strategi ini lebih didasarkan pada kemampuan individual para pembuat keputusan (decision man). Strategi ini sangat fleksibel, di mana bank sentral tidak menetapkan aturan yang jelas dalam mengatasi gejolak ekonomi.

Pengalaman di banyak negara menunjukkan bahwa kondisi perekonomian suatu negara memburuk karena kebijakan moneternya memiliki multi sasaran akhir (Khan, 2003; Carare dan Stone, 2003). Misalnya, usaha untuk mendorong tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja pada umumnya dapat berdampak negatif terhadap kestabilan harga dan keseimbangan neraca pembayaran, sementara dalam jangka panjang kebijakan moneter bersifat netral dan hanya dapat mempengaruhi harga.

2. Tujuan Kebijakan Moneter

14 a. Kestabilan Harga

Kestabilan harga dijadikan tujuan kebijakan moneter karena jika harga tidak stabil maka akan menimbulkan ketidakpastian dalam perekonomian. Hal ini menyebabkan terhambatnya pertumbuhan ekonomi serta sulitnya membuat perencanaan di masa yang akan datang. Dibawah ini ekonom yang meneliti tentang tingkat harga.

b. Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan salah satu implikasi dari kebijakan moneter yang di bangun oleh bank sentral karena pertumbuhan ekonomi dapat dijadikan salah satu gambaran dasar tentang keefektifan kebijakan yang telah di jalankan dengan melihat secara jelas variabel-variabel pertumbuhan ekonomi yang di jadikan dasar kesuksesan seperti; PDB, jumlah pengangguran dsb. Yang mana dalam transmisi moneter lebih dipengaruhi oleh variabel JUB dll.

c. Tingkat Kesempatan Kerja

15 tingkat suku bunga pasar yang nantinya dapat meningkatkan investasi dan dapat mengurangi angka pengangguran secara berkala.

d. Kestabilan Pasar Uang

Kestabilan pasar uang diperlukan agar proses intermediasi dapat berjalan dengan baik tanpa gangguan yang dapat menyebabkan disintermediasi antar sektor moneter dan sektor riil. Krisis seperti yang terjadi di Indonesia sejak pertengahan tahun 1997 telah mengganggu aliran modal ke sektor riil sehingga telah menimbulkan kontraksi pada aktivitas ekonomi. Penciptaan kestabilan pasar uang dapat dilakukan dengan menerapkan kebijakan moneter dan kebijakan ekonomi lain yang pro terhadap kestabilan itu sendiri, misalnya menerapkan tingkat suku bunga yang moderat pada kisaran angka yang seimbang sesuai dengan kondisi riil ekonomi nasional.

e. Kestabilan Pasar Valas

16 f. Kestabilan Dalam Tingkat Bunga

Kestabilan dalam tingkat bunga merupakan hal yang diharapkan dalam suatu perekonomian. Hal ini disebabkan fluktuasi tingkat suku bunga akan menimbulkan uncertainty dan menyulitkan dalam perencanaan di masa depan. Fluktuasi dalam tingkat bunga dapat mempengaruhi kegiatan konsumen dan produsen. Kegiatan konsumen akan dipengaruhi oleh tingkat suku bunga kredit dan deposito, sedangkan kegiatan produsen akan dipengaruhi oleh tingkat bunga kredit untuk kelancaran operasionalnya.

3. Indikator Kebijakan Moneter

a. Dalam merumuskan kebijakan moneter, Bank Indonesia akan selalu melakukan analisis dan mempertimbangkan berbagai indikator ekonomi, khususnya prakiraan inflasi, pertumbuhan ekonomi, besaran-besaran moneter dan perkembangan sektor ekonomi dan keuangan secara keseluruhan.

b. Demikian pula, Bank Indonesia akan selalu dan terus memperhatikan langkah-langkah kebijakan ekonomi yang ditempuh Pemerintah. Langkah-langkah koordinasi kebijakan yang selama ini telah berlangsung baik akan terus diperkuat dan ditingkatkan.

17 4. Kerangka Kebijakan Moneter

Kerangka kebijakan moneter terdiri dari: instrumen kebijakan moneter, sasaran operasional, sasaran antara, dan sasaran akhir (Ascarya, 2002), kerangka kebijakan moneter tersebut ialah sebagai berikut:

a. Instrumen Kebijakan Moneter

Dalam mencapai tujuannya, bank sentral memiliki beberapa instrumen kebijakan moneter yaitu operasi pasar terbuka (open market operation), cadangan minimum (reserve requirement), dan kebijakan diskonto (discount policy).

1). Operasi Pasar Terbuka (Open Market Operation)

Kebijakan ini merupakan kebijakan yang dijalankan oleh pemerintah dengan cara menjual atau membeli surat-surat berharga seperti obligasi dari dan kepada masyarakat melalui bank-bank umum (commercial bank). Penjualan surat-surat berharga seperti obligasi dilakukan pemerintah jika di masyarakat terjadi kelebihan jumlah uang beredar (terutama dalam bentuk giral) pada masa inflasi. Sebaliknya jika di masyarakat terjadi kekurangan jumlah uang beredar atau pada masa resesi, pemerintah akan membeli kembali obligasi-obligasi yang pernah ditawarkan ke masyarakat melalui bank-bank umum (Judisseno, 2005).

2). Cadangan Minimum (Reserve Requirement)

18 merupakan kebijakan yang mengatur besarnya tingkat cadangan minimal bank (legal reserve ratio), yang secara tidak langsung juga mengatur besarnya kelebihan cadangan yang dapat disalurkan dalam bentuk kredit ke masyarakat (excess reserve). Pemerintah dapat mengontrol kelebihan JUB dengan menaikkan atau menurunkan tingkat cadangan minimum, karena semakin besar tingkat cadangan minimum , akan mengakibatkan cadangan yang dapat disalurkan ke masyarakat dalam bentuk kredit semakin kecil, sebaliknya semakin kecil tingkat cadangan minimum akan mengakibatkan semakin besarnya cadngan yang dapat disalurkan ke masyarakat dalam bentuk kredit. Kebijakan ini mempunyai pengaruh langsung terhadap pelaksanaan kebijakan operasi pasar terbuka dan kebijakan diskonto (Judisseno, 2005).

3). Kebijakan Diskonto (Discount Policy)

Discount policy adalah kebijakan bank sentral dalam menentukan tingkat suku bunga yang harus dibayar oleh perbankan jika meminjam dana dari bank sentral. Terdapat tiga jenis fasilitas kebijakan diskonto yaitu, adjusted credit,

extended credit, dan seasonal credit (Miskhin, 2001). Di Indonesia adjusted credit

19 kegiatan atau sektor yang diprioritaskan oleh pemerintah atau disebut juga sebagai kredit untuk program-program pemerintah seperti pengadaan pangan melalui Bulog, kredit untuk koperasi unit desa (KKUD), kredit untuk usaha tani (KUT, dan kredit usaha rakyat (KUR), di mana suku bunganya mengandung unsur subsidi sehingga lebih rendah dari suku bunga pasar (Hascaryo, 2003).

b. Sasaran Operasional

Sasaran operasional ialah bentuk sasaran segera yang dicapai dalam operasi moneter. Variabel sasaran operasional digunakan untuk mengarahkan sasaran antara. Penetapan sasaran operasional tergantung pada jalur mana yang diyakini efektif dalam transmisi kebijakan moneter. Dalam hal ini, suku bunga Pasar Uang Antar Bank (PUAB), suku bunga Sertifikat Bank Indonesia (SBI), dan tingkat diskonto Surat Berharga Pasar Uang (SBPU) merupakan tiga pilihan yang dapat diambil sebagai suku bunga jangka pendek yang dapat digunakan sebagai sasaran operasional. Kriteria sasaran operasional antara lain ialah dipilih dari variabel moneter yang memiliki hubungan yang stabil dengan sasaran antara, dapat dikendalikan oleh bank sentral, tersedia lebih segera dibanding sasaran antara, akurat, dan tidak sering direvisi (Ascarya, 2002).

c. Sasaran Antara

20 Sasaran antara merupakan indikator untuk menilai kinerja keberhasilan kebijakan moneter, sasaran ini dipilih dari variabel-variabel yang memiliki keterkaitan stabil dengan inflasi, cakupannya luas, dapat dikendalikan oleh bank sentral, tersedia relatif cepat, akurat, dan tidak sering direvisi, di mana variabel tersebut antara lain agregat moneter (M1 dan M2), kredit perbankan, dan nilai tukar (Bofinger, 2001). e. Sasaran Akhir

Sasaran akhir ialah result secara keseluruhan dari kerangka kebijakan moneter yang ingin dicapai oleh Bank Sentral guna mempengaruhi perekonomian secara makro (Hascaryo, 2003). Misalnya pasal 7 ayat (1) UU Nomor 3 Tahun 2004 tentang Bank Indonesia secara eksplisit mencantumkan bahwa tujuan akhir kebijakan moneter adalah mencapai dan memelihara kestabilan nilai rupiah (stabilitas moneter).

5. Mekanisme Transmisi Kebijakan Moneter

Menurut Syabran (2004), mekanisme transmisi kebijakan moneter merupakan proses atau mekanisme pengaruh kebijakan moneter terhadap kegiatan ekonomi riil. Secara spesifik mekanisme transmisi kebijakan moneter adalah “the process through which monetary policy decisions are transmitted into changes in

real GDP and inflation” (suatu proses di mana keputusan-keputusan kebijakan

monter ditransmisikan ke dalam GDP riil dan inflasi) (Taylor, 1995).

21 dapat diperkirakan dengan baik, maka jumlah uang beredar dapat pula dikendalikan. Selanjutnya, dengan asumsi bahwa income velocity relatif stabil, otoritas moneter melalui pengendalian JUB dapat mempengaruhi kegiatan ekonomi yang diinginkan sesuai dengan sasaran akhir kebijakan moneter yang ditetapkan.

22 GAMBAR 2.1

Mekanisme Transmisi Kebijakan Moneter

Sumber: Warjiyo (2005)

6. Jalur Mekanisme Transmisi Kebijakan Moneter

Perdebatan teoritis mengenai jalur transmisi mekanisme kebijakan moneter antara perdagangan moneteris dan keynesian. Pandangan moneteris menekankan pada jalur kuantitas (quantity channel), sedangkan Keynesian menekankan pada jalur harga aset (price channel). Jalur kuantitas mencakup jalur ekspektasi (expectation channel) dan jalur kredit (credit channel), sedangkan jalur harga mencakup jalur suku bunga (interest rate channel), jalur nilai tukar (exchange rate channel), dan jalur aset (price rate channel) (Warjiyo dan Solikin,

23 2003). Berikut ini adalah penjelasan mengenai jalur mekanisme transmisi kebijakan moneter.

a. Jalur Ekspektasi (Expectation Channel)

Pada jalur mekanisme transmisi ini menekankan bahwa kebijakan moneter dapat diarahkan agar dapat mempengaruhi pembentukan ekspektasi mengenai inflasi dan kegiatan ekonomi. Kondisi tersebut mempengaruhi perilaku pelaku ekonomi dalam melakukan keputusan konsumsi dan investasi, yang pada akhirnya akan mendorong perubahan permintaan agregat dan inflasi (Warjiyo dan Solikin, 2003).

b. Jalur Kredit (Credit Channel)

Pada jalur kredit, mekanisme transmisi dapat dibedakan menjadi dua jalur. Pertama, bank lending channel, yaitu jalur pinjaman bank yang menekankan pengaruh kebijakan moneter pada kondisi keuangan bank, khususnya sisi aset. Kedua, balance sheet channel, yaitu jalur neraca perusahaan yang menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan, yang selanjutnya akan mempengaruhi akses perusahaan untuk mendapatkan kredit.

24 dipinjamkan oleh bank akan mengalami penurunan. Apabila hal tersebut tidak segera diatasi dengan melakukan penambahan modal atau pengurangan surat-surat berharga, maka kemampuan bank untuk memberiakn pinjaman akan menurun. Kondisi ini menyebabkan penurunan investasi, yang selanjutnya akan mendorong penurunan output.

Sementara itu, jalur neraca perusahaan menekankan bahwa kebijakan moneter yang dilakukan oleh BS, akan mempengaruhi kondisi keuangan perusahaan. Apabila BS melakukan kebijakan moneter ekspansif, maka suku bunga di pasar uang akan menurun, namun akan mendorong peningkatan harga saham. Sejalan dengan peningkatan tersebut, nilai bersih perusahaan juga akan meningkat, yang selanjutnya akan mngurangi tindakan adverse selection dan

moral hazard oleh perusahaan. Kondisi ini mendorong peningkatan pemberian kredit oleh bank, yang selanjutnya akan meningkatkan investasi, dan pada akhirnya akan meningkatkan output (Warjiyo dan Solikin, 2003).

c. Jalur Suku Bunga (Interest Rate Channel)

25 BS akan mendorong perubahan suku bunga riil jangka pendek dan jangka panjang.

Dengan kekakuan harga tersebut, jika BS melakukan kebijakan moneter ekspansif, akan mendorong penurunan suku bunga riil jangka pendek, yang selanjutnya akan mendorong penurunan suku bunga riil jangka panjang. Namun demikian, jika kebijakan BS bersifat kontraktif, maka kekakuan harga akan menyebabkan peningkatan suku bunga riil jangka pendek dan jangka panjang. Perkembangan suku bunga tersebut akan mempengaruhi cost of capital, dan pada akhirnya akan mempengaruhi pengeluaran investasi dan konsumsi, yang merupakan komponen dari permintaan agregat (Tirtayasi, 2005).

d. Jalur Nilai Tukar (Exchange Rate Channel)

Mekanisme kebijakan melalui nilai tukar menekankan bahwa pergerakan nilai tukar dapat mempengaruhi perkembangan permintaan dan penawaran agregat, yang selanjutnya akan mempengaruhi output dan tingkat harga. Besar kecilnya pergerakan nilai tukar tergantung pada sistem nilai tukar yang dianut oleh suatu negara.

26 sebaliknya impor menurun. Kondisi tersebut akan menyebabkan transaksi berjalan pada neraca pembayaran membaik. Akibatnya, permintaan agregat akan menurun, demikian pula dengan laju pertumbuhan ekonomi dan laju inflasi (Tirtayasi, 2005).

e. Jalur Harga Aset (Asset Price Channel)

Mekanisme transmisi kebijakan moneter melalui jalur harga aset, menekankan bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan kekayaan masyarakat, yang selanjutnya akan mempengaruhi pengeluaran investasi dan konsumsi. Apabila BS melakukan kebijakan moneter kontraktif, maka akan mendorong peningkatan suku bunga, dan pada akhirnya akan menekan harga aset perusahaan (market value). Penurunan haraga aset, dapat berakibat pada dua hal, yang pertama, mengurangi kemampuan perusahaan untuk melakukan ekspansi, dan yang kedua, menurunkan nilai kekayaan dan pendapatan, yang pada akhirnya akan mengurangi pengeluaran konsumsi. Secara keseluruhan kedua hal tersebut berdampak pada penurunan pengeluaran agregat (Warjiyo dan Solikin, 2003).

7. Konsep Purchasing Power Parity (PPP)

27 dilihat dari seberapa jauh perbedaan tingkat harga umum di negara yang bersangkutan dibanding dengan tingkat harga di negara tujuan. Inflasi mempengaruhi daya beli dari mata uang domestik dan nilai tukar didefinisikan sebagai daya beli suatu mata uang terhadap daya beli mata uang lain. Dengan demikian dapat dilihat bahwa nilai tukar juga sangat ditentukan oleh laju inflasi suatu negara, walaupun pada kenyataannya kemampuan nilai tukar tersebut juga ditentukan oleh berbagai faktor lain (Syabran, 2004).

Model umum dari teori PPP adalah:

P = e P*... (2.1)

Di mana:

P : Harga di dalam negeri P* : Harga di luar negeri e : Nilai tukar

Persamaan di atas dapat dituliskan kembali sebagai berikut:

e = P / P*... (2.2)

28 8. Teori Kuantitas Uang

a. Teori Irving Fisher

Teori ini didasarkan pada falsafah hukum Say yang mengatakan bahwa perekonomian akan selalu berada dalam keadaan full employment. Secara sederhana, Irving Fisher merumuskan teorinya dalam suatu persamaan:

M V = P T... (2.3)

Dimana M adalah jumlah uang beredar, V adalah tingkat perputaran uang (velocity of money), yaitu berapa kali suatu mata uang berpindah tangan untuk bertransaksi dari satu orang kepada orang lainnya dalam suatu periode tertentu, P adalah harga barang, dan T adalah volume barang yang menjadi objek transaksi.

Persamaan di atas merupakan suatu persamaan identitas sebab ia selalu benar, artinya jumlah unit barang yang ditransaksikan (T) dikalikan dengan harganya (nilai barang tersebut) akan selalu sama dengan jumlah uang (M) dikalikan dengan perputarannya (total pengeluaran transaksi). Dengan kata lain, total pengeluaran (MV) sama dengan nilai barang yang dibeli (Manurung, 2010).

b. Persamaan Cambridge/Marshall

29 M = k PtY... (2.4)

Di mana k adalah proporsi atau bagian dari GNP yang diwujudkan dalam uang kas, jadi besarnya sama dengan 1/v. Marshall tidak menggunakan volume transaksi (T) sebagai alat pengukur jumlah output, tetapi diganti dengan Y (untuk meunjukkan GNP riil). Jadi, T pada umumnya lebih besar dari pada Y, sebab dalam pengertian T termasuk juga total transaksi barang akhir dan atau setengah jadi yang dihasilkan beberapa tahun yang lampau, sedangkan dalam GNP hanya mencakup barang akhir dan jasa yang dihasilkan pada tahun tertentu saja.

Esensi dari persamaan Irving Fisher tidaklah berbeda dengan persamaan Marshall jika ditinjau dari segi matematis, sehingga masih juga merupakan persamaan identitas, namun demikian orientasinya berbeda. Persamaan Marshall sudah dapat dikatakan merupakan persamaan yang menunjukkan adanya permintaan akan uang, di mana masyarakat menghendaki sebagian tertentu dari pendapatannya dalam bentuk uang kas (ditunjukkan dengan k). Dengan demikian persamaan Marshall tidak lagi merupakan persamaan pertukaran atau identitas seperti halnya persamaan Irving Fisher, tetapi telah merupakan persamaan teori kuantitas uang (dalam arti telah terkandung di dalamnya pengertian permintaan akan uang, yang kemudian sering disebut persamaan cash-balance).

30 1) Dalam persamaan M V = P T, T dianggap tetap karena selalu dalam

keadaan full employment (atas dasar hukum Say).

2) Velocity juga dianggap tetap, di mana velocity ini hanya akan berubah jika terjadi perubahan dalam kebiasaan masyarakat dalam melakukan pembayaran. Seperti misalnya penggunaan alat-alat pembayaran baru, akan mempengaruhi banyaknya transaksi yang dilakukan. Biasanya, perubahan dalam kebiasaan melakukan pembayaran ini berjalan lambat dan dalam kurun waktu yang relatif lama, dengan demikian velocity dapat pula dianggap tidak berubah. Maka dalam persamaan Marshall, sebagai konsekuensinya nilai k = 1/v dapat pula dianggap tetap.

Implikasi dari kedua anggapan di atas adalah bahwa jumlah uang beredar hanyalah mempengaruhi harga, dan pengaruhnya proporsional, sedangkan uang tidak dapat mempengaruhi output riil (Y). Output riil hanya akan berubah jika terdapat perubahan dalam jumlah dan kualitas faktor-faktor produksi. Dengan demikian, uang tidak dapat mempengaruhi sektor riil, pengaruhnya terbatas pada sektor moneter saja. Pemisahan pengaruh uang terhadap sektor riil dan moneter inilah yang sering disebut classical dichotomy (Manurung, 2010).

9. Teori Tingkat Bunga Fisher

Teori ini menyatakan bahwa tingkat bunga nominal dapat berubah karena dua alasan yaitu karena tingkat bunga riil berubah dan karena tingkat inflasi berubah. Kondisi tersebut digambarkan melalui persamaan 2.5.

31 di mana : r = Tingkat bunga riil,

i = Tingkat bunga nominal, dan

π = Tingkat inflasi.

10. Teori Paritas Tingkat Bunga

Pada intinya teori ini menjelaskan tentang penentuan tingkat bunga dalam sistem devisa bebas (yaitu, apabila penduduk masing-masing negara bebas memperjual belikan devisa). Teori ini pada pokoknya menyatakan, jika dalam sistem devisa bebas, tingkat bunga di negara satu akan cenderung sama dengan tingkat bunga di negara lain, setelah diperhitungkan perkiraan mengenai laju depresiasi mata uang negara yang satu terhadap negara lain. Secara matematis dijelaskan dengan:

i = i* + ê... (2.6)

di mana: i = tingkat bunga nominal di dalam negeri,

i* = tingkat bunga nominal di luar negeri,

ê = laju depresiasi mata uang dalam negeri terhadap mata uang asing yang diperkirakan akan terjadi.

a. Uncovered Interest Parity

32

i = i* + x... (2.7)

persamaan di atas diubah menjadi:

i– x = i*... (2.8)

Sepanjang tingkat pengembalian/pendapatan investasi di dalam negeri (setelah memperhitungkan tingkat depresiasi mata uang domestik) lebih besar dari pada pendapatan investasi di luar negeri, maka investor akan tertarik untuk meningkatkan investasinya di dalam negeri, tetapi jika sebaliknya, maka diperkirakan investasi domestik akan lari ke luar negeri (Syabran, 2004).

b. Covered Interest Parity

Kondisi covered interest parity menjelaskan bahwa apabila tidak terdapat kesempatan untuk meraih keuntungan (karena perpindahan tersebut tidak mengubah pengembalian aset) dari pengalihan aset baik dari dalam negeri ke luar negeri maupun sebaliknya (Rivera-Batiz,1994 dan Arifia, 1998 dalam Tirtayasi, 2005).

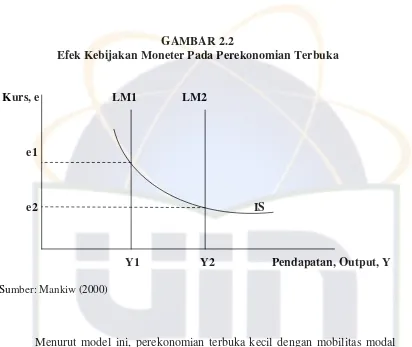

11. Kebijakan Moneter Pada Perekonomian Terbuka

33 GAMBAR 2.2

Efek Kebijakan Moneter Pada Perekonomian Terbuka

Kurs, e LM1 LM2

e1

e2 IS

Y1 Y2 Pendapatan, Output, Y Sumber: Mankiw (2000)

Menurut model ini, perekonomian terbuka kecil dengan mobilitas modal sempurna dapat dijelaskan oleh dua persamaan:

IS : Y = C (Y-T) + I (i) + G + NX (e)... (2.9) LM : M/P = L (i, Y)... (2.10) Sumber: Mankiw (2000)

Persamaan 2.9 menjelaskan keseimbangan di pasar barang, dan persamaan 2.10 menjelaskan keseimbangan di pasar uang (Mankiw, 2000).

34 penawaran jumlah uang beredar tersebut akan menurunkan nilai tukar (karena akan menurunkan rasio mata uang asing terhadap mata uang dalam negeri), namun akan meningkatkan pendapatan.

Kenaikan dalam penawaran uang akan menekan tingkat bunga domestik. Di mana hal ini akan menyebabkan modal mengalir ke luar perekonomian, karena investor mencari peluang yang lebih menguntungkan. Aliran keluarnya modal akan meningkatkan penawaran mata uang domestik di pasar nilai tukar mata uang asing, sehingga nilai tukar mengalami depresiasi. Penurunan dalam nilai tukar membuat barang domestik relatif murah dibandingkan barang-barang luar negeri, sehingga akan meningkatkan volume ekspor bersih, dan pada akhirnya akan meningkatkan output.

12. Kebijakan Moneter di Indonesia

Sebelum krisis, kebijakan moneter di Indonesia mempunyai banyak sasaran, yaitu pertumbuhan ekonomi yang tinggi, stabilitas harga, dan stabilitas nilai tukar dengan menerapkan sistem devisa mengambang terkendali. Dalam kerangka ini, mekanisme transmisi kebijakan moneter diawali dari monetary base

35 hubungan antara agregat moneter dengan output dan inflasi menjadi tidak stabil. Akibatnya, kebijakan moneter berdasarkan pendekatan kuantitas menjadi kurang dapat diandalkan.

Menghadapi tantangan tersebut, Bank Indonesia kemudian mengadopsi kerangka kebijakan yang bersifat pragmatis. Tanpa meninggalkan pendekatan kuantitas, perhatian pada perkembangan suku bunga semakin ditingkatkan. Pendekatan pragmatis tersebut diperkirakan akan digunakan untuk sementara waktu, sebelum akhirnya beralih pada pendekatan baru berdasarkan tingkat suku bunga (interest rate targeting). Namun, sebelum rencana tersebut dilaksanakan, krisis ekonomi yang antara lain ditandai dengan penyaluran bantuan likuiditas dalam jumlah yang sangat besar, memaksa kebijakan moneter untuk tetap menggunakan pendekatan agregat moneter.

Setelah berlangsungnya krisis, bank sentral menerapkan sistem nilai tukar bebas dan sasaran kebijakan moneter diprioritaskan untuk menstabilkan harga. Selama krisis, karena perkembangan harga mengalami hiper-inflasi dan depresiasi Rupiah yang sangat besar, maka suku bunga nominal dipertahankan sangat tinggi. Dengan demikian, pertumbuhan ekonomi untuk sementara tidak dijadikan prioritas utama.

36 Rupiah. Kebijakan moneter yang digariskan dalam UU tersebut secara implisit telah menempatkan kebijakan moneter Bank Indonesia dalam suatu kerangka kebijakan moneter yang dikenal dengan Inflation Targeting (IT).

Kebijakan moneter dengan sasaran tunggal pada umumnya menggunakan pendekatan harga (price-base structure), sementara kebijakan moneter dengan sasaran multi pada umumnya menggunakan pendekatan kuantitas (quantity-base structure). Pendekatan kuantitas beranggapan bahwa pengendalian besaran-besaran moneter dapat mengalihkan stabilitas perekonomian secara efektif. Sebaliknya, pendekatan harga beranggapan bahwa pengendalian tingkat hargalah yang secara efektif dapat mengendalikan stabilitas perekonomian.

Gambar 2.3 memperlihatkan bahwa dalam rangka mencapai sasaran akhir yang diinginkan, baik multi maupun tunggal, kerangka kebijakan moneter pada umumnya terdiri dari beberapa bagian, yaitu instrumen dan sasaran operasional untuk pendekatan harga. Sedangkan untuk pendekatan kuantitas meliputi bagian instrumen, sasaran operasional dan sasaran antara (Ascarya, 2002).

37 Pendekatan

Kuantitas

- Langsung (OPT & Reserve Requirement)

- Tidak Langsung (Discount Policy)

- Monetary Base - Agregat Moneter - Stabilitas harga seperti: seperti: - Pertumbuhan Ek.

- Uang primer/M0 - M1, M2 - Kesempatan kerja

- Reserve Bank - Kredit Perbankan - Keseimbangan - Suku Bunga neraca pembayaran

Sumber: Oh, 1999 dalam Ascarya, 2002

Sehubungan dengan hal ini, tugas pokok Bank Indonesia sebagai otoritas moneter adalah merencanakan dan membuat program moneter (Monetary Programming) yang intinya adalah melakukan perencanaan kebijakan pengendalian uang beredar (moneter), dengan mengasumsikan bahwa kebijakan dan perkembangan sektor-sektor lain (fiskal, nilai tukar, riil) akan berjalan seperti yang ditetapkan. Kebijakan moneter secara umum dibagi dua, yaitu kebijakan moneter ketat (kontraksi) dan kebijakan moneter longgar (ekspansi). Kontraksi dilakukan apabila jumlah uang beredar dianggap lebih tinggi daripada jumlah yang ditetapkan, sehingga perlu pengurangan atau pengetatan. Sebaliknya ekspansi dilakukan apabila jumlah uang beredar dianggap lebih sedikit sehingga perlu pelonggaran. Hal ini dilakukan agar uang beredar akan berada pada suatu jumlah tertentu untuk mendukung perekonomian berada pada tingkat yang stabil.

Untuk mencapai sasaran akhir dari kebijakan moneter tergantung pada: pertama; kuat atau tidaknya hubungan antara perubahan kebijakan moneter dengan kegiatan ekonomi dan kedua; jangka waktu antara perubahan kebijakan moneter dengan efeknya terhadap kegiatan ekonomi (Nopirin, 1992). Jangka waktu antara perubahan kebijakan dengan perubahan kegiatan ekonomi sering

38 disebut tenggang waktu (lag). Masalah lag ini sangat penting terutama dalam kaitannya dengan kebijakan stabilisasi. Lag ini juga menunjukkan efektifitas dan efisiensi dari kebijakan moneter. Oleh karena itu, diperlukan adanya indikator-indikator yang lebih segera agar dapat dilihat untuk mengetahui perkembangan dari kebijakan yang dilakukan, sehingga diperlukan adanya sasaran-sasaran yang bersifat antara (sasaran antara). Sasaran antara (ada pada pendekatan kuantitas) dipilih yang memiliki keterkaitan stabil dengan sasaran akhir, cakupannya luas, dapat dikendalikan otoritas moneter, tersedia relatif cepat, akurat, dan tidak sering direvisi.

Sementara itu, dalam rangka mencapai sasaran antara, diperlukan sasaran-sasaran yang bersifat operasional agar proses transmisi dapat berjalan sesuai dengan rencana. Secara garis besar, sasaran operasional dipilih yang memiliki keterkaitan stabil dengan sasaran antara, dapat dikendalikan otoritas moneter, tersedia lebih segera daripada sasaran antara, akurat, dan tidak sering direvisi.

Selanjutnya, untuk dapat mencapai sasaran operasional bank sentral memerlukan alat-alat yang dapat secara langsung atau tidak langsung mempengaruhi sasaran-sasaran operasional yang telah ditetapkan. Alat-alat ini biasa disebut instrumen pengendalian moneter, atau instrumen. Instrumen-instrumen inilah yang sehari-hari dipergunakan oleh bank sentral untuk mengarahkan kebijakan moneter ke tujuan tertentu sebagaimana yang diinginkan.

39 bank sentral. Adapun instrumen tidak langsung adalah instrumen pengendalian moneter yang secara tidak langsung dapat mempengaruhi sasaran operasional yang diinginkan bank sentral.

B. Keterkaitan Antar Variabel

Hubungan antara variabel nilai tukar dengan variabel inflasi adalah, setiap fluktuasi dari nilai tukar biasanya akan direspons dalam bentuk perubahan harga, terutama pada barang-barang yang bersifat impor/ekspor (diperdagangkan secara internasional). Fluktuasi nilai tukar tersebut yang nantinya turut mempengaruhi permintaan agregat untuk kemudian menciptakan paritas harga barang yang tidak secara langsung dapat memicu timbulnya inflasi jika pola perubahan harganya menunjukkan trend peningkatan secara bertahap dan terus-menerus (Endri, 2008).

40 agar tidak tercipta spread yang terlalu timpang antara besaran suku bunga SBI dengan suku bunga jangka panjang (seperti suku bunga kredit), keadaan tersebut kemudian akan mendorong meningkatnya tingkat investasi dengan semakin meningkat pula permintaan pinjaman melalui lembaga-lembaga keuangan oleh pihak investor. Peningkatan investasi tersebut dapat memicu kondisi high employment yang dapat pula memicu laju inflasi (Sutikno, 2007).

Hubungan antara variabel suku bunga SBI dengan variabel nilai tukar adalah, semisal jika BI menaikkan suku bunga SBI, maka kondisi tersebut akan memicu kenaikan baik pada suku bunga jangka pendek maupun pada suku bunga jangka panjang. Hal itu dapat menimbulkan semakin berkurangnya tingkat investasi akibat tingkat suku bunga yang tinggi tersebut, sebab jika tingkat suku bunga tinggi maka ada kecenderungan bagi investor untuk menahan hasratnya berinvestasi atau menyimpan investasi mereka dalam bentuk tabungan atau dengan berinvestasi pada produk yang bersifat lebih aman seperti emas atau lain sebagainya. Jika tingkat investasi menurun, kemungkinan akan ada kecenderungan penurunan pada tingkat inflasi sebab sulitnya mencapai kondisi

41 nilai mata uang (nilai tukar) dalam negeri terhadap mata uang asing (Natsir, 2007; dan Sutikno, 2007).

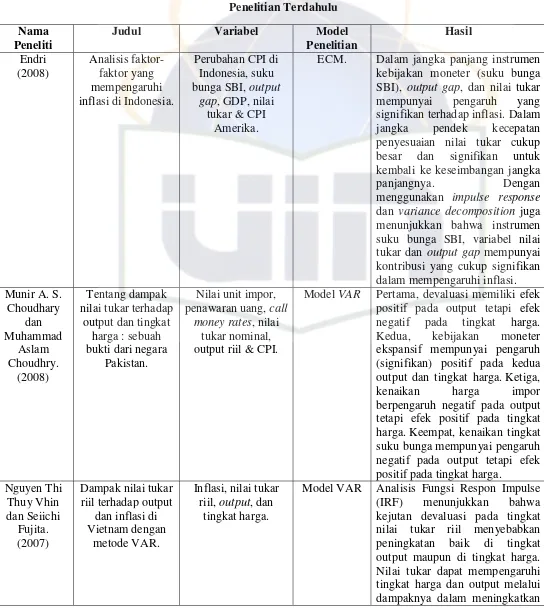

C. Penelitian Terdahulu

Endri (2008), meneliti tentang analisis faktor-faktor yang mempengaruhi inflasi di Indonesia. Di mana dari hasil penelitian tersebut didapatkan kesimpulan bahwa, dengan menggunakan model analisis kointegrasi dan model koreksi kesalahan (error correction model, ECM), ternyata selama periode nilai tukar mengambang, dalam jangka panjang instrumen kebijakan moneter (instrumen suku bunga SBI), variabel output gap dan nilai tukar mempunyai pengaruh yang signifikan terhadap inflasi di Indonesia. Dalam jangka pendek, kecepatan penyesuaian variabel nilai tukar cukup besar dan signifikan untuk kembali ke keseimbangan jangka panjangnya. Dengan menggunakan impulse response dan

variance decomposition juga menunjukkan bahwa instrumen suku bunga SBI, variabel nilai tukar dan output gap mempunyai kontribusi yang cukup signifikan dalam mempengaruhi inflasi.

42 pada tingkat harga. Dengan demikian, bukti yang disajikan dalam jurnal ini tidak mendukung hipotesis devaluasi kontraksi. Kedua, kebijakan moneter ekspansif mempunyai pengaruh (signifikan) positif pada kedua output dan tingkat harga. Ketiga, kenaikan harga impor berpengaruh negatif pada output tetapi efek positif pada tingkat harga. Keempat, kenaikan tingkat suku bunga mempunyai pengaruh negatif pada output tetapi efek positif pada tingkat harga. Ini menegaskan hipotesis strukturalis bahwa peningkatan tingkat suku bunga meningkatkan biaya modal kerja dan dengan demikian merupakan guncangan penawaran yang bukan dari shock permintaan yang merugikan. Sebagai kesimpulan, temuan ini menyiratkan bahwa para pembuat kebijakan di Pakistan harus berhati-hati ketika mempertimbangkan sebuah revaluasi mata uang atau menggunakan perangkat kebijakan di bawah kendali mereka sedemikian rupa untuk mendapatkan apresiasi. Dengan demikian dianjurkan bagi pemerintah untuk menerapkan nilai tukar fleksibel karena dampak dari nilai tukar yang sangat tinggi bukan hanya adanya ancaman inflasi tetapi juga dapat mengancam pertumbuhan ekonomi.

43 yang rendah dan sistem keuangan yang stabil, mempromosikan ekspor, mengendalikan impor, dan meningkatkan pertumbuhan ekonomi. Oleh karena itu, memahami karakteristik hubungan antara nilai tukar riil dan variabel ekonomi makro lainnya akan sangat membantu, tidak hanya dalam menilai kesehatan kebijakan ekonomi tetapi juga dalam merencanakan kebijakan di tahun-tahun mendatang. Penelitian ini bertujuan menganalisis pengaruh perubahan kurs riil pada evolusi output dan inflasi di Vietnam selama periode 1992-2005.

44 tingkat output. Namun, nilai tukar tidak memiliki statistik signifikan terhadap pengaruh pada inflasi. Selain itu, kausalitas antara guncangan eksternal, perubahan suku bunga di Amerika, dan variabel di bawah pertimbangan juga diteliti.

Tingkat suku bunga AS telah menciptakan tingkat kausalitas pada nilai tukar riil dan tingkat harga di Vietnam, tetapi tidak untuk output. Analisis Fungsi Respon Impulse (IRF) menunjukkan bahwa kejutan devaluasi pada tingkat nilai tukar riil menyebabkan peningkatan baik di tingkat output maupun di tingkat harga. Namun, hasil yang diperoleh dari analisis dekomposisi kesalahan perkiraan varians menunjukkan bahwa perubahan kurs riil bukan sumber utama perubahan output dan tingkat harga. Meskipun sumber utama variasi dalam output dan tingkat harga adalah "guncangan sendiri" dari pada devaluasi untuk proporsi yang lebih tinggi dalam variasi output dan tingkat harga, namun dampak dari depresiasi riil pada output dan inflasi juga menegaskan neraca perdagangan dan jumlah uang beredar yang diambil dalam model. Sebuah kejutan positif nyata nilai tukar dapat mempengaruhi tingkat harga dan output melalui dampaknya dalam meningkatkan jumlah uang beredar dan memperbaiki neraca perdagangan. Hasil yang diperoleh dalam penelitian ini mendukung argumen bahwa Vietnam harus pindah ke rezim nilai tukar yang lebih fleksibel, atau Vietnam tidak harus bersikeras pada pengendalian nilai tukar saat berada di bawah tekanan integrasi ekonomi yang memaksa rezim nilai tukar untuk lebih mengambang.

45 keseimbangan dagang dan meningkatkan pertumbuhan output, sedangkan situasi inflasi tidak terkena dampak serius. Selanjutnya, ketika Vietnam sepenuhnya terintegrasi ke dalam ekonomi dunia dalam waktu dekat, maka dengan sendirinya akan menghadapi persaingan global dan guncangan eksternal, sedangkan fungsi instrumen ekonomi makro lainnya seperti tarif atau ekspor subsidi dibatasi. Lalu, fleksibilitas yang lebih besar akan memfasilitasi penyesuaian terhadap guncangan eksternal dan perubahan struktural yang cepat, serta memungkinkan untuk memperkuat lebih lanjut situasi cadangan nilai tukar Vietnam. Perubahan suku bunga di Amerika juga harus dipertimbangkan dalam perencanaan dan pelaksanaan kebijakan moneter. Selain itu, dalam jangka panjang, dampak nilai tukar riil terhadap tingkat output, meskipun positif, tapi tidak begitu signifikan secara statistik. Oleh karena itu, bukan instrumen nilai tukar, tetapi perusahaan, harus mereformasi struktural atau kelembagaan yang merupakan sumber utama untuk meningkatkan daya saing ekonomi di negara Vietnam.

46 Hasil ini menunjukkan Granger causality dan predictive power yang lemah antara Kurs dan Inflasi.

M. Natsir (2007), yang meneliti tentang peranan jalur suku bunga dalam mekanisme transmisi kebijakan moneter di Indonesia. Dari hasil penelitian menggunakan model VAR dengan data dari tahun 1990:2 – 2007:1, didapatkan hasil bahwa peranan jalur suku bunga dalam Mekanisme Transmisi Kebijakan Moneter (MTKM) di Indonesia efektif mewujudkan sasaran akhir kebijakan moneter di Indonesia.

Sutikno (2007), yang meneliti tentang dampak kebijakan moneter terhadap

47

ECM. Dalam jangka panjang instrumen kebijakan moneter (suku bunga SBI), output gap, dan nilai tukar mempunyai pengaruh yang signifikan terhadap inflasi. Dalam jangka pendek kecepatan penyesuaian nilai tukar cukup besar dan signifikan untuk kembali ke keseimbangan jangka

panjangnya. Dengan

menggunakan impulse response

dan variance decomposition juga menunjukkan bahwa instrumen suku bunga SBI, variabel nilai tukar dan output gap mempunyai kontribusi yang cukup signifikan dalam mempengaruhi inflasi.

Model VAR Pertama, devaluasi memiliki efek positif pada output tetapi efek negatif pada tingkat harga. Kedua, kebijakan moneter ekspansif mempunyai pengaruh (signifikan) positif pada kedua output dan tingkat harga. Ketiga, kenaikan harga impor berpengaruh negatif pada output tetapi efek positif pada tingkat harga. Keempat, kenaikan tingkat suku bunga mempunyai pengaruh

48

Model VAR Hasil Penelitian ini menunjukkan respons variabel-variabel pada jalur nilai tukar terhadap perubahan instrumen moneter (suku bunga SBI) relatif lemah dan variabel utama jalur ini yaitu nilai tukar/kurs hanya mampu menjelaskan variasi inflasi yang lebih kecil dibandingkan porsi yang dapat dijelaskan oleh paritas suku bunga. Hasil ini menunjukkan Granger causality

dan predictive power yang lemah antara kurs dan inflasi. di Indonesia periode 1990:2-2007:1.

49 Perbedaan penelitian yang dilakukan penulis dalam penelitian ini dibandingkan dengan penelitian sejenis yang telah dilakukan ialah pertama, pada tahun penelitian, di mana penelitian ini menggunakan data tahun 1998-2010 sementara penelitian sejenis sebelumnya menggunakan data antara tahun 1990-an hingga dibawah tahun 2007. Pada variabel penelitian, di mana penelitain ini menggunakan variabel data nilai tukar, suku bunga SBI dan inflasi sementara penelitian sejenis menggunakan variabel data nilai tukar, suku bunga SBI, CPI, PDB, jumlah uang beredar, dsb. Pada kesimpulan akhir penelitian, di mana penelitian ini bertujuan untuk mencari hubungan kausalitas serta menganalisis apakah kebijakan moneter jalur nilai tukar dan suku bunga signifikan dalam mempengaruhi tingkat harga dan mana diantara kedua yang memberikan kontribusi terbesar penggerak tingkat harga, sementara penelitian sejenis sebelumnya bertujuan untuk mendapatkan kesimpulan akhir berupa keefektivan dan perbandingan diantara kedua jalur kebijakan moneter yaitu jalur suku bunga, dan nilai tukar terhadap variabel endogen seperti output, tingkat investasi, capital inflow dan tingkat harga.

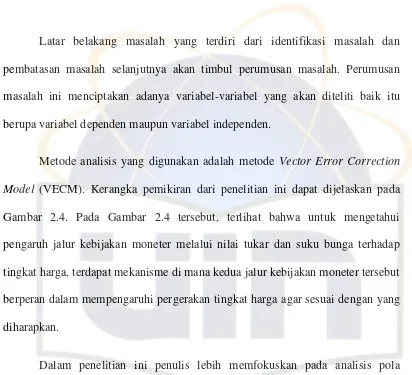

D. Kerangka Pemikiran