i

PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR

PROSES PENGAUDITAN LAPORAN KEUANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh :

RIA PERMATASARI PRATIWI PUTRI NIM : 105082002678

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Rahmawati, SE.,MM

NIP. 130 676 334 NIP.132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

Hari ini Jumat Tanggal 13 Bulan November Tahun Dua Ribu Sembilan telah dilakukan ujian komprehensif atas nama Ria Permatasari Pratiwi Putri NIM : 105082002678 dengan judul ” PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS DALAM PROSES PENGAUDITAN LAPORAN KEUANGAN.” Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 November 2009

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., M.Si Rahmawati, SE.,MM

Ketua Sekretaris

iii

KATA PENGANTAR

Puji syukur kehadirat allah SWT, atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Salawat serta salam tidak lupa penulis haturkan kepada junjungan nabi besar kita Nabi Muhammad SAW yang telah membawa umatnya dari zaman kedzoliman menuju zaman kebenaran. Skripsi in disusun untuk memenuhi persyaratan yang ditetapkan dalam rangka menyelesaikan studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, dengan judul “Pengaruh Profesionalisme Dan Pengalaman Auditor Terhadap Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan Laporan Keuangan”.

Disamping itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dan memberikan dukungan, baik moril maupun materil. Ucapan terima kasih yang sedalam-dalamnya penulis sampaikan kepada:

1. Kedua Orang Tua tercinta, yang dengan ketulusan dan cinta kasih serta untaian doa, selalu mendukung dan memberiku semangat hingga terselesaikannya skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Yahya Hamja, selaku dosen pembimbing 1 yang telah menyediakan waktu, tenaga dan pikiran serta sabar dalam membimbing dan memberikan saran demi selesainya skripsi ini.

4. Ibu Rahmawati, SE.,MM, selaku dosen pembimbing II yang telah meluangkan waktu, tenaga dan pikiran serta memberikan ide-ide untuk pencerahan dari mulai Persiapan, pelaksanaan hingga penyelesaian skripsi ini.

5. Bapak Afif Sulfa, SE.,Ak.,M.Si, selaku Ketua Jurusan Akuntansi yang telah membantu kelancaran mahasiswa akuntansi untuk dapat lebih mudah dalam menjalani proses kelulusan.

iv

7. Teman-temanku Rani, Rina, Tuti, Nurul dan Santi yang telah membantuku supaya lulus ujian komprehensif dan telah menemaniku dalam suka maupun duka.

8. Teman-temanku di Akuntansi C dan Audit A yang telah banyak memberikan banyak bantuan moril kepadaku

9. Teman-temanku di Universitas Trisakti yang telah membantuku untuk mendapatkan informasi yang mendukung skripsiku.

10. Kepada semua teman-temanku yang tidak dapat disebutkan satu persatu yang telah membantu dalam pembuatan skripsi ini hingga selesai.

Penulis berharap agar skripsi ini dapat bermanfaat bagi penulis dan pembacanya. Penulis menyadari bahwa skripsi ini belum sempurna, oleh karena itu penulis menerima saran dan kritik yang sifatnya membangun.

Jakarta, Desember 2009

v DAFTAR ISI

Halaman

LEMBAR PENGESAHAN PEMBIMBING ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

DAFTAR RIWAYAT HIDUP ...iv

ABSTRACT ... v

ABSTRAK ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...ix

DAFTAR TABEL ...xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN A.Latar Belakang Penelitian ...1

B.Perumusan Masalah ...6

C.Tujuan dan Manfaat Penelitian ...6

1. Tujuan Penelitian ...6

2. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA A.Profesionalisme...8

B.Pengalaman ...13

vi

D.Keterkaitan Antar Variabel ...19

1. Pengaruh Profesionalisme terhadap Pertimbangan Materialitas ....19

2. Pengaruh Pengalaman terhadap Pertimbangan Materialitas ...20

E. Kerangka Pemikiran ...21

F. Hipotesis ...22

BAB III METODOLOGI PENELITIAN A.Ruang Lingkup Penelitian ...23

B.Metode Penentuan Sampel ...23

C.Metode Pengumpulan Data ...24

D.Metode Analisa Data...24

1. Uji Kualitas Data ...24

2. Uji Asumsi Klasik ...25

3. Uji Hipotesis ...26

E.Operasional dan Pengukuran Variabel...28

1. Variabel Independen ...28

2. Varibel Dependen ...29

BAB IV HASIL DAN PEMBAHASAN A.Gambaran Umum Objek Penelitian ...33

1. Tempat dan Waktu Penelitian ...33

vii

B.Uji Kualitas Data ...36

1. Uji Validitas ...36

2. Uji Reliabilitas ...38

C.Uji Asumsi Klasik ...39

1.Normalitas ...39

2.Multikolinearitas ...40

3.Heterokedastisitas ...41

D.Uji Hipotesis ...42

1.Uji Koefisien Determinasi ...43

2.Uji F ...44

3.Uji t ...44

E.Pembahasan Hasil Uji Hipotesis...46

BAB V KESIMPULAN DAN IMPLIKASI A.Kesimpulan ...49

B.Implikasi ...50

C.Keterbatasan ...50

D.Saran ...51

DAFTAR PUSTAKA ...52

viii

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Operasional Variabel ...30

Tabel 4.1 Nama Kantor Akuntan Publik ...33

Tabel 4.2 Rincian pembagian dan pengumpulan kuesioner ...34

Tabel 4.3 Karakteristik Responden ...35

Tabel 4.4 Hasil Uji Validitas Profesionalisme ...36

Tabel 4.5 Hasil Uji Validitas Pengalaman ...37

Tabel 4.6 Hasil Uji Validitas Pertimbangan Tingkat Materialitas ...37

Tabel 4.7 Hasil Uji Reliabilitas Profesionalisme ...38

Tabel 4.8 Hasil Uji Reliabilitas Pengalaman ...38

Tabel 4.9 Hasil Uji Reliabilitas Pertimbangan Tingkat Materialitas ...39

Tabel 4.10 Hasil Uji Multikolinearitas ...41

Tabel 4.11 Hasil Uji Koefisien Determinasi ...43

Tabel 4.12 Hasil Uji F ...44

ix

DAFTAR GAMBAR

Halaman

Gambar 2.1 Langkah Penetapan Tingkat Materialitas ...19

Gambar 2.2 Kerangka Pemilkiran Penelitian ...21

Gambar 4.1 Hasil Uji Normalitas...40

x

DAFTAR LAMPIRAN

xi

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Audit atas laporan keuangan sangat diperlukan, terutama bagi perusahaan yang berbadan hukum berbentuk perseroan terbatas yang bersifat terbuka (PT Terbuka). Dalam bentuk badan usaha ini, perusahaan dikelola oleh manajemen profesional yang ditunjuk oleh para pemegang saham yang merupakan pemilik perusahaan dan akan diminta pertanggung jawabannya atas dana yang dipercayakan kepada mereka dalam bentuk laporan keuangan.

Hal ini juga berdampak pada peningkatan akan audit atas laporan keuangan yang dilakukan oleh auditor eksternal. Auditor eksternal sebagai auditor independen menjadi profesi yang semakin berkembang sejalan dengan perkembangan kebutuhan masyarakat akan jasa pihak yang kompeten dan dapat dipercaya untuk menilai kewajaran suatu laporan keuangan.

xii

Laporan keuangan mempunyai peranan yang sangat penting dalam memberikan informasi mengenai kondisi keuangan dan kinerja perusahaan yang dapat digunakan dalam pengambilan keputusan. Seorang auditor dalam melakukan audit tidak hanya memperhatikan kepentingan klien, tetapi juga pihak lain yang berkepentingan terhadap laporan keuangan yang sudah diaudit.

Tugas utama auditor adalah melaksanakan audit dan memberikan opininya atas suatu laporan keuangan perusahaan yang didasarkan pada pendidikan, pengalaman, dan pelatihan yang dimilikinya, serta dengan sikap yang kompeten, objektif dan independen.

Profesionalisme menjadi syarat utama bagi seorang yang bekerja sebagai auditor eksternal. Profesionalisme dapat menjadi penentu keberhasilan auditor dalam menjalankan profesinya. Profesionalisme dapat diartikan sebagai tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat.

xiii

Dalam menjalankan setiap penugasan profesionalismenya auditor juga memerlukan standar mutu pekerjaan dalam setiap penugasannya, standar yang digunakan auditor yaitu terdapat dalam SPAP (Standar Profesional Akuntan Publik). Didalam SPAP dijelaskan mengenai kode etik profesi akuntansi

Kode Etik Profesi Akuntan Publik (“Kode Etik“) ini terdiri dari dua bagian, yaitu Bagian A dan Bagian B. Bagian A dari Kode Etik ini menetapkan prinsip dasar etika profesi dan memberikan kerangka konseptual untuk penerapan prinsip tersebut. Bagian B dari Kode Etik ini memberikan ilustrasi mengenai penerapan kerangka konseptual tersebut pada situasi tertentu (IAI,2001).

Selain dari penetapan standar mutu auditor, diperlukan juga standar mutu Kantor Akuntan Publik (KAP), Hal ini dapat dilakukan dengan melakukan peer review oleh rekan sesama profesi. Peer Riview merupakan penelaahan yang dilakukan terhadap Kantor Akuntan Publik (KAP) untuk menilai apakah KAP tersebut mengembangkan secara memadai kebijakan dan prosedur pengendalian mutu sebagaimana yang telah ditetapkan oleh Ikatan Akuntan Publik Indonesia (Agoes, 2004:13).

xiv

Pengalaman audit merupakan suatu faktor penting dalam memprediksi kinerja akuntan publik, sehingga pengalaman dimasukan sebagai salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik ( SK Menkeu No. 43/KMK.017/1997 dalam Herliansyah et al (2006).

Pengalaman audit dapat diartikan pengalaman auditor dalam melakukan audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani (Ida Suraida,2005). Slovic, Fischhoff, dan Lichtensteib (1972) dalam Hastuti (2003) menyatakan bahwa judgment dari akuntan publik yang lebih berpengalaman akan lebih intuitif dibanding dengan auditor yang kurang berpengalaman sebab pembuat judgment lebih mendasarkan kebiasaan dan kurang mengikuti proses pemikiran dari judgment

itu sendiri.

Auditor dalam melakukan audit atas laporan keuangan juga dituntut untuk mempertimbangkan masalah penetapan pertimbangan tingkat materialitas. Dalam The Financial Acconting Standard Board ( FASB ) No.2 materialitas itu sendiri diartikan sebagai jumlah atau besarnya kekeliruan atau salah saji informasi akuntansi yang kaitannya dengan kondisi yang bersangkutan, mungkin membuat pertimbangan pengambilan keputusan pihak yang berkepentingan berubah atau terpengaruh oleh salah saji tersebut.

xv

Pertimbangan tingkat materialitas setiap laporan keuangan tidak akan sama dengan entitas yang lainnya, tergantung pada ukuran entitas tersebut.

Penelitian yang dilakukan oleh Hastuti et al (2003) mengambil objek penelitian yaitu auditor yang bekerja pada Kantor Akuntan Publik (KAP) yang berada di Semarang. Penelitian ini menunjukan bahwa semakin tinggi profesionalisme auditor, maka akan semakin baik pula tingkat pertimbangan materialitasnya.

Penelitian ini menguji kembali penelitian yang dilakukan oleh Hastuti et al (2003). Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada (1) objek penelitian, yaitu auditor yang bekerja pada Kantor akuntan Publik (KAP) yang berada di Jakarta; (2) Penambahan variabel independen yaitu pengalaman auditor, Abdool Mohammadi dan Arnold Wright (1987) dalam Sumardi (2002) yang menyatakan bahwa pengalaman ternyata secara signifikan mempengaruhi pembuatan keputusan audit termasuk didalamnya mengambil keputusan tingkat materialitas.

xvi B. Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Apakah profesionalisme berpengaruh yang signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan?

b. Apakah pengalaman auditor berpengaruh yang signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan?

c. Apakah profesionalisme dan pengalaman auditor secara simultan berpengaruh yang signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk dapat menemukan bukti-bukti secara ilmiah mengenai hal-hal sebagai berikut:

a. Untuk mengetahui pengaruh yang signifikan profesionalisme terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

xvii

c. Untuk mengetahui pengaruh simultan profesionalisme dan pengalaman auditor terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

2. Manfaat Penelitian

a. Kantor Akuntan Publik (KAP)

Penelitian ini dapat menjadi bahan pertimbangan penetapan tingkat materialitas kinerja Kantor Akuntan Publik (KAP) secara keseluruhan dengan meningkatkan profesionalisme dalam setiap pelaksanaan proses pengauditan laporan keuangan.

b. Auditor

Penelitian ini diharapkan dapat menyadarkan auditor tentang pentingnya peran auditor agar dalam melaksanakan tugasnya selain mematuhi standar audit dan kode etik profesi juga harus senantiasa meningkatkan dan melatih skeptisme profesionalnya, agar dapat memberikan opini yang tepat sehingga dapat meningkatkan kepercayaan kepada para pemakai jasa auditor eksternal.

c. Pihak Lain

xviii

BAB II

TINJAUAN PUSTAKA

A. Profesionalisme

Arens et al (2009:81), mendefinisikan profesionalisme sebagai tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat.

Profesionalisme dalam Kamus Besar Bahasa Indonesia mempunyai arti Bidang pekerjaan yang dilandasi pendidikan, keahlian, keterampilan, kejujuran tertentu (Depdiknas,2002:897).

Hastuti et al (2003) menyatakan bahwa profesionalisme menjadi syarat utama bagi orang yang bekerja sebagai akuntan publik. Konsep profesionalisme dalam melakukan suatu pekerjaan telah dikemukakan oleh Hall (1968) dalam Hastuti et al (2003). Terdapat lima dimensi profesional sebagai berikut:

1. Pengabdian terhadap profesi

Pengabdian profesi dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Sikap ini adalah pencurahan diri yang total terhadap pekerjaan. Totalitas ini sudah menjadi komitmen pribadi sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani baru materi.

xix 2. Kewajiban sosial

Kewajiban sosial adalah suatu pandangan tentang pentingnya peranaan profesi serta manfaat yang diperoleh baik masyarakat maupun profesional karena adanya pekerjaan tersebut.

3. Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan seseorang yang profesional harus mampu membuat keputusan sendiri tanpa adanya tekanan dari pihak lain.

4. Keyakinan terhadap profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi, bukan masyarakat umum yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

5. Hubungan sesama profesi

Hubungan dengan sesama profesi adalah menggunakan ikatan profesi sebagai acuan termasuk didalamnya organisasi formal dan kolega formal sebagai ide utama pekerjaan. Melalui ikatan profesi ini para auditor membangun kesadaran profesional.

xx

Dalam pengertian umum yang dikemukakan dalam Herawaty (2008), seseorang dikatakan profesional jika memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku dibidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan.

Agoes (2004:34) setiap profesi yang memberikan pelayanan jasa pada masyarakat harus memiliki kode etik yang merupakan seperangkat prinsip-prinsip moral dan mengatur tentang perilaku profesional. Alasan yang mendasari diperlukannya perilaku profesional yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan terhadap kualitas profesional akan meningkat.

xxi

Arens et al (2009:53) dalam menjalankan profesinya seorang auditor wajib mematuhi prinsip dasar etika profesi dibawah ini :

1. Integritas (Integrity)

Auditor harus terus terang dan jujur, dan bekerja dengan adil dan dengan penuh kebenaran dalam hubungan profesional mereka.

2. Objektivitas (Objectivity)

Auditor tidak dapat berkompromi dengan keputusan profesionalnya karena bias, konflik kepentingan atau pengaruh kewajiban dan lainnya. Auditor dalam hal ini dituntut untuk menjaga sikapnya ketika membuat perencanaan audit, menafsirkan bukti audit, dan melaporkan atas laporan keuangan yang telah diaudit.

3. Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional

(Professional Competence and Due Care)

Auditor wajib memelihara pengetahuan dan keahlian profesionalanya pada suatu tingkatan yang dipersyaratkan secara berkesinambungan, sehingga klien atau pemberi kerja dapat menerima jasa profesioanal yang diberikan secara kompeten berdasarkan perkembangan terkini dalam praktik, perundang-undangan, dan metode pelaksanaan pekerjaan. Setiap praktisi harus bertindak secara profesional dan sesuai denagan standar profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya. 4. Keyakinan Auditor (Confidentiality Auditor)

xxii

menggunakan informasi yang diperoleh melalui pekerjaan dan hubungan profesionalnya untuk keuntungan pribadi tidak juga untuk keuntungan bersama.

5. Perilaku Profesional (Professional Behavior)

Auditor harus menjaga seluruh prilaku termasuk tindakan yang dapat mendiskreditkan profesi.

Tanggung jawab auditor secara umum adalah untuk meningkatkan pelayanan jasa dan meningkatkan kepercayaan. Dalam standar audit, yaitu standar umum yang ketiga disebutkan bahwa dalam pelaksanaan audit dan penyusunan laporan keuangan auditor harus menggunakan kemahiran profesionalnya dengan cermat dan seksama. Ditambahkan dalam standar pekerjaan lapangan yang pertama disebutkan bahwa pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya (IAI, 2001).

xxiii B. Pengalaman Auditor

Pengalaman audit dapat diartikan pengalaman auditor dalam melakukan audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani (Ida Suraida,2005). Pengalaman membentuk seorang akuntan publik menjadi terbiasa dengan situasi dan keadaan dalam setiap penugasan.

Pengetahuan akuntan publik tentang pendeteksian kekeliruan semakin berkembang karena adanya pengalaman kerja. Semakin tinggi pengetahuan akuntan publik dalam mendeteksi kekeliruan maka semakin baik pula pertimbangan tingkat materialitas yang dapat dimbil auditor.

Penelitian sebelumnya juga menyatakan bahwa pengalaman berpengaruh dalam pertimbangan tingkat materialitas seperti Abdool Mohammadi dan Arnold Wright (1987) dalam Sumardi et al (2002), pengalaman ternyata secara signifikan mempengaruhi keputusan audit pada waktu memberikan judgment pada saat mengaudit laporan keuangan.

xxiv

Slovic, Fischhoff, dan Lichtensteib (1972) dalam Hastuti (2003) menyatakan bahwa judgment dari akuntan publik yang lebih berpengalaman akan lebih intuitif dibanding dengan auditor yang kurang berpengalaman sebab pembuat judgment lebih mendasarkan kebiasaan dan kurang mengikuti proses pemikiran dari judgment itu sendiri. Tubbs (1992) dalam Widagdo (2002) mengatakan bahwa auditor yang berpengalaman akan memiliki keunggulan dalam hal: 1) Mendeteksi kesalahan, 2) Memahami kesalahan secara akurat, dan 3)Mencari penyebab kesalahan.

Menurut Butts (1998) dalam Herliansyah et al (2006), mengungkapkan bahwa akuntan pemeriksa yang berpengalaman membuat judgment lebih baik dalam tugas-tugas profesional ketimbang akuntan pemeriksa yang belum berpengalaman. Hal ini dipertegas oleh Haynes (1998) dalam Herliansyah (2006) yang menemukan bahwa pengalaman audit yang dipunyai auditor ikut berperan dalam menentukan pertimbangan yang diambil.

xxv C. Materialitas

Frishkoff (1970) dalam Hastuti et al (2003), menyatakan materialitas dalam akuntansi adalah suatu yang relatif, nilai kuantitatif yang penting dari beberapa informasi keuangan, bagi para pemakai laporan keuangan, dalam konteks pembuatan keputusan.

Arens et al (2009:196) definisi materialitas dalam kaitannya dengan akuntansi dan pelaporan audit adalah suatu salah saji dalam laporan keuangan dianggap material jika pengetahuan salah saji tersebut dapat mempengaruhi keputusan pemakai laporan keuangan yang rasional.

Mulyadi (2002 :158) mendefinisikan materialitas sebagai besarnya nilai yang dihilangkan atau salah saji informasi akuntansi yang dilihat dari keadaan yang melingkupinya dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji itu.

Menurut The Financial Accounting Standard Board (FASB) No.2 materialitas adalah jumlah atau besarnya kekeliruan atau salah saji informasi akuntansi yang kaitannya dengan kondisi yang bersangkutan, mungkin membuat pertimbangan pengambilan keputusan pihak yang berkepentingan berubah atau terpengaruh oleh salah saji tersebut.

xxvi

harus dikumpulkan dan begitupun sebaliknya jika tingkat materialitas tinggi maka hanya sedikit bahan bukti yang harus dikumpulkan.

Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi persepsi auditor atas kebutuhan orang yang memiliki pengetahuan memadai dan yang akan digunakan auditor dihubungkan dengan keadaan sekitarnya dan mencakup pedoman kuantitatif maupun pertimbangan kualitatif.

Pedoman kuantitatif yang digunakan dalam praktek auditor dalam Boynton (2005:332), yaitu:

1. 5% - 10% dari laba bersih sebelum pajak. 2. ½% -1% dari total aktiva.

3. 1% dari ekuitas.

4. ½% - 1% dari pendapatan kotor.

5. Persentase didasarkan mana yang lebih besar antara total aktiva atau total pendapatan.

Pertimbangan kualitatif dapat terjadi misalnya ketika salah saji diakibatkan oleh suatu ketidakberesan atau melanggar hukum oleh klien.

Dalam Pernyataan Standar Auditing (PSA) No. 25 dijelaskan bahwa terdapat pedoman dalam mempertimbangkan resiko dan materialitas dalam mengaudit laporan keuangan, yaitu:

xxvii

2. Laporan keuangan mengandung salah saji material apabila laporan keuangan tersebut mengandung salah saji yang dampaknya, secara individual atau keseluruhan, cukup signifikan sehingga dapat mengakibatkan laporan keuangan tidak disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum. Salah saji dapat terjadi sebagai akibat penerapan yang keliru prinsip akuntansi yang tersebut, penyimpangan fakta, atau dihilangkan informasi yang diperlukan.

3. Dalam mengambil kesimpulan mengenai materialitas dampak suatu salah saji, secara individual atau keseluruhan, auditor umumnya harus mempertimbangkan sifat dan jumlahnya dalam hubungan dengan sifat dan nilai pos laporan keuangan yang sedang diaudit.

4. Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi persepsi auditoratas kebutuhan orang yang memiliki pengetahuan yang memadai dan yang akan meletakan kepercayaan terhadap laporan keuangan. Penggabungan mengenai materialitas yang digunakan auditor dihubungkan dengan keadaan sekitarnya dan mencakup pertimbangan kuantitatif maupun kualitatif.

xxviii 1. Jumlah yang tidak material

Jika terdapat salah saji tetapi cenderung tidak mempengaruhi keputusan pemakai laporan keuangan.

2. Jumlah yang material tetapi tidak mengganggu laporan keuangan secara keseluruhan

Tingkat materialitas ini terjadi jika salah saji laporan keuangan dapat mempengaruhi keputusan pemakai laporan keuangan,tetapi secara keseluruhan laporan keuangan tersebut tersaji dengan benar sehingga tetap berguna.

3. Jumlah yang sangat material sehingga pengaruhnya sangat meluas dan kewajaran laporan keuangan secara keseluruhan laporan keuangan diragukan.

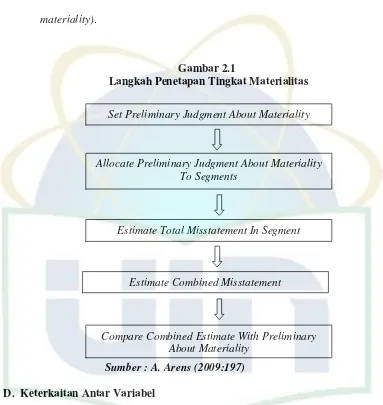

Menurut Arens et al (2009:197) dalam menetapkan tingkat materialitas ada lima langkah yang dilakukan, yaitu:

1. Tentukan pertimbangan awal mengenai materialitas (set preliminary judgment about materiality).

2. Alokasi pertimbangan awal mengenai materialitas keadaan segmen

(Allocatepreliminary judgment about materialityto segments).

3. Estimasikan total salah saji dalam segmen (Estimate total misstatement in segment).

xxix

5. Bandingkan estimasi gabungan dengan pertimbangan awal mengenai materialitas (Compare combined estimate with preliminary about materiality).

Gambar 2.1

Langkah Penetapan Tingkat Materialitas

Sumber : A. Arens (2009:197) D. Keterkaitan Antar Variabel

1. Pengaruh Profesionalisme terhadap Pertimbangan Materialitas Profesionalisme adalah tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat. Penelitian yang dilakukan oleh Hastuti et al (2003) menunjukan bahwa tingkat profesionalisme mempunyai pengaruh positif dengan pertimbangan

Set Preliminary Judgment About Materiality

Allocate Preliminary Judgment About Materiality To Segments

Estimate Total Misstatement In Segment

Estimate Combined Misstatement

xxx

tingakat materialitas. Semakin tinggi tingkat profesionalisme auditor, semakin baik pula pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

Pengaruh profesionalisme yang dikemukakan Hall (1968) dalam Hastuti et al (2003) dibagi dalam beberapa dimensi profesional, yaitu pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan sesama profesi

2. Pengaruh Pengalaman Auditor terhadap Pertimbangan Materialitas Pengalaman audit adalah pengalaman auditor dalam melakukan audit atas laporan keuangan baik dalam segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani. Tubbs (1992) dalam Widagdo (2002) mengatakan bahwa auditor yang berpengalaman akan memiliki keunggulan dalam hal: 1) Mendeteksi kesalahan, 2) Memahami kesalahan secara akurat, dan 3) Mencari penyebab kesalahan.

xxxi

Menurut Noviyani (2002) dalam Herawaty (2008), pengalaman yang lebih akan menghasilkan pengetahuan yang lebih dalam pertimbangan tingkat materialitas. Dari uaraian diatas pengalaman auditor dan pertimbangan tingkay materialitas dalam proses pengauditan laporan keuangan memiliki pengaruh positif. Semakin banyak pengalaman auditor semakin baik dalam penetapan pertimbangan tingkat materialitas.

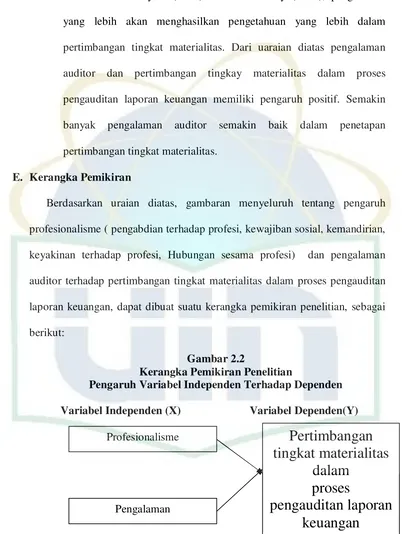

E. Kerangka Pemikiran

Berdasarkan uraian diatas, gambaran menyeluruh tentang pengaruh profesionalisme ( pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, Hubungan sesama profesi) dan pengalaman auditor terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan, dapat dibuat suatu kerangka pemikiran penelitian, sebagai berikut:

Gambar 2.2

Kerangka Pemikiran Penelitian

Pengaruh Variabel Independen Terhadap Dependen Variabel Independen (X) Variabel Dependen(Y)

Pertimbangan

tingkat materialitas

dalam

proses

pengauditan laporan

keuangan

Profesionalisme

xxxii F. Hipotesis

Ho1: Profesionalisme tidak berpengaruh signifikan terhadap pertimbangan

tingkat materialitas dalam proses perngauditan laporan keuangan. Ha1: Profesionalisme berpengaruh signifikan terhadap pertimbangan tingkat

materialitas dalam proses perngauditan laporan keuangan.

Ho2: Pengalaman auditor tidak berpengaruh signifikan terhadap

pertimbangan tingkat materialitas dalam proses audit laporan keuangan. Ha2: Pengalaman auditor berpengaruh signifikan terhadap pertimbangan

tingkat materialitas dalam proses audit laporan keuangan.

Ho3: Profesionalisme dan pengalaman auditor secara simultan tidak

berpengaruh signifikan terhadap pertimbangan tingkat materialitas dalam proses audit laporan keuangan.

Ha3: Profesionalisme dan pengalaman auditor secara simultan berpengaruh

xxxiii

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai suatu penelitian dengan menggunakan kausal komparatif dengan tujuan untuk mengetahui pengaruh dimensi antara pengaruh variabel independen terhadap dependennya.Penelitian ini dilakukan untuk mengetahui pengaruh profesionalisme dan pengalaman auditor terhadap pertimbangan tingkat materialitas. Dengan tujuan untuk mengetahui pengaruh dimensi pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi dan hubungan sesama profesi dan Pengalaman auditor dengan pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah auditor eksternal yang bekerja di Kantor Akuntan Publik (KAP) yang teraftar pada Direktori Ikatan Akuntan Indonesia (IAI) Jakarta. Dengan memberikan kuesioner pada auditor eksternal yang bekerja di Kantor Akuntan Publik (KAP) minimal 1 tahun. Metode yang digunakan dalam penelitian dengan convenience sampling, yaitu prosedur sampling yang memilih sampel dari elemen populasi (orang atau kejadian) yang datanya mudah diperoleh peneliti (Indriantoro dan Supomo,2002).

xxxiv C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data pimer yang diperoleh dari sumber aslinya karena data yang diperoleh lebih akurat. Responden dalam penelitian ini adalah auditor eksternal yang bekerja pada Kantor Akuntan Publik (KAP) Jakarta. Metode penelitian dengan melakukan survei dan memberikan kuisioner secara langsung.

D. Metode Analisis Data

Data dianalisis dengan Stastical Package for the Sosial Science (SPSS) 15.00 for window. Metode analisis data yang digunakan adalah:

1. Uji Kualitas Data a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu mengungkapkan sesuatu yang diukur oleh kuisioner tersebut. Uji validitas digunakan dengan menggunakan Person Correlation dengan cara menghitung korelasi antara nilai masing-masing butir pertanyaan dengan total nilai, dinyatakan valid jika nilai signifikansi > 0,05 (Ghazali,2006).

b. Uji Reliabilitas

xxxv

dikatakan handal/reliabel, jika memberikan nilai Cronbach’s alpha

diatas 0,60 (Ghozali: 2006, hal. 42). 2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data yang dilakukan dalam penelitian ini menggunakan

Probability Plot (P-Plot). Pengujian ini dilakukan untuk mengetahui apakah data terdistribusi secara normal atau tidak normal. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukan bahwa pola terdistribusi secara normal maka model regresi memenuhi asumsi normalitas. Sedangkan apabila data jauh menyebar dan tidak mengikuti arah garis diagonal maka data tidak terdistribusi secara normal dan tidak memenuhi asumsi normalitas (Ghozali: 2006, hal. 110)

b. Uji Multikolinearitas

Uji Multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen) (Ghozali:2006, hal. hal.91). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (independen). Multikolineritas dapat dideteksi dengan menganalisis nilai tolerance dan lawannya

xxxvi c. Uji Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual/pengamatan ke pengamatan lainnya. Salah satu cara mendeteksinya ada atau tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya adalah jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali: 2006, hal.105).

3. Uji Hipotesis

Uji hipotesis ini menggunakan model empiris yaitu metode statistik regresi berganda (multiple regretion) dengan persamaan sebagai berikut: (Ghozali: 2006, hal.80).

Y = a + b1 x1 + b2 x2 + e

Keterangan:

Y = Pertimbangan tingkat materialitas a = Konstan

b1- b2 = Koefisien regresi

x1 = Profesionalisme

x2 = Pengalaman auditor

xxxvii a. Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependen, maka perlu diketahui R2 (koefisien determinasi). Nilai koefisien determinasi adalah antara nol dan satu. Jika R2 adalah sebesar 1, berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen (Ghozali: 2006, hal.83).

b. Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama (simultan) terhadap variabel dependen (Ghozali: 2006, hal.84). Kriteria dalam membuat keputusan terhadap hasil uji hipotesis yang diuji adalah berdasarkan tingkat signifikansi 0,05 yang menunjukan probabilitas kesalahan sebesar 5%. Dasar pengambilan keputusan adalah sebagai berikut:

Nilai Signifikansi > 0,05 dan F < 4 maka Ha ditolak

Nilai Signifikansi < 0,05 dan F > 4 maka Ha diterima

Ha : 0, Variabel independen secara simultan mempunyai pengaruh

yang signifikan terhadap variabel dependen. c. Uji t

xxxviii

individual terhadap variabel dependen. Kriteria dalam membuat keputusan terhadap hasil uji hipotesis yang diuji adalah berdasarkan tingkat signifikansi 0,05 ynag menunjukan probabilitas kesalahan sebesar 5%. Dasar pengambilan keputusan adalah sebagai berikut:

Nilai Signifikansi > 0,05 dan t < 2 maka Ha ditolak

Nilai Signifikansi < 0,05 dan t > 2 maka Ha diterima

Ha : 0, Variabel independen secara parsial mempunyai pengaruh yang

signifikan terhadap variabel dependen. E. Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini ada tiga variabel yaitu profesionalisme, pengalaman auditor dan materialitas. Dimana Profesionalisme dan pengalaman auditor sebagai variabel independen sedangkan materialitas sebagai variabel dependen.

1. Variabel Independen

xxxix

Variabel Independen yang kedua yaitu pengalaman. Pengalaman audit dapat diartikan pengalaman auditor dalam melakukan audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani. Variabel ini diukur dengan menggunakan 10 item pertanyaan.

Profesionalisme dan pengalaman auditor diukur dengan menggunakan 27 item pertanyaan yang dikembangkan oleh Hall (1968) dengan modifikasi. Skala yang digunakan adalah skala ordinal (skala likert) yang terdiri dari :

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju ( TS)

3 = Ragu-Ragu (RR) 4 = Setuju (S)

5 = Sangat Setuju (SS) 2. Variabel Dependen

xl 1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju ( TS)

Variabel Sub Variabel Indikator Skala

xlii Hastuti (2003)

Ketepatan materialitas ditentukan oleh kemampuan auditor membuat keputusan tanpa tekanan dari pihak lain Ketepatan materialitas ditentukan oleh komitmen auditor

xliii

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

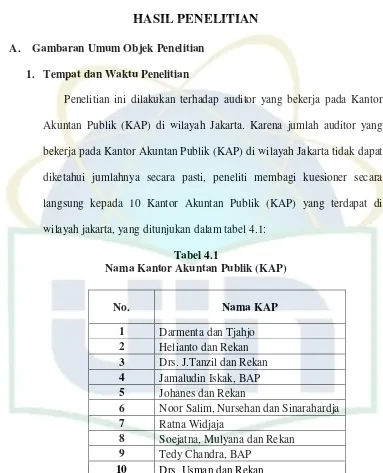

Penelitian ini dilakukan terhadap auditor yang bekerja pada Kantor Akuntan Publik (KAP) di wilayah Jakarta. Karena jumlah auditor yang bekerja pada Kantor Akuntan Publik (KAP) di wilayah Jakarta tidak dapat diketahui jumlahnya secara pasti, peneliti membagi kuesioner secara langsung kepada 10 Kantor Akuntan Publik (KAP) yang terdapat di wilayah jakarta, yang ditunjukan dalam tabel 4.1:

Tabel 4.1

Nama Kantor Akuntan Publik (KAP)

Sumber : Data primer yang diolah

No. Nama KAP

1 Darmenta dan Tjahjo 2 Helianto dan Rekan 3 Drs. J.Tanzil dan Rekan 4 Jamaludin Iskak, BAP 5 Johanes dan Rekan

6 Noor Salim, Nursehan dan Sinarahardja 7 Ratna Widjaja

8 Soejatna, Mulyana dan Rekan 9 Tedy Chandra, BAP

10 Drs. Usman dan Rekan

xliv

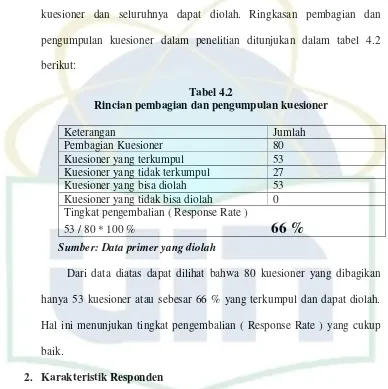

Pembagian Kuesioner sebanyak 80 kuesioner dilakukan pada bulan April 2009 dan pengumpulan kuesioner tidak dapat dilakukan sekaligus. Kuesioner baru dapat terkumpul semua pada bulai juni 2009 sebanyak 53 kuesioner dan seluruhnya dapat diolah. Ringkasan pembagian dan pengumpulan kuesioner dalam penelitian ditunjukan dalam tabel 4.2 berikut:

Tabel 4.2

Rincian pembagian dan pengumpulan kuesioner

Sumber: Data primer yang diolah

Dari data diatas dapat dilihat bahwa 80 kuesioner yang dibagikan hanya 53 kuesioner atau sebesar 66 % yang terkumpul dan dapat diolah. Hal ini menunjukan tingkat pengembalian ( Response Rate ) yang cukup baik.

2. Karakteristik Responden

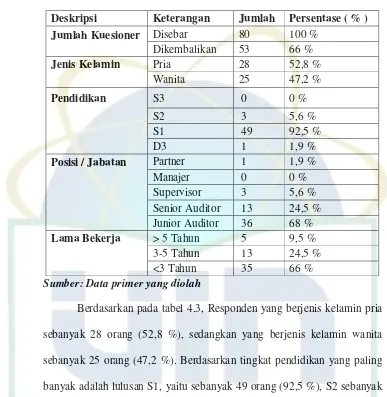

Berikut ini adalah karakteristik dari responden yang disajikan dalam bentuk tabel:

Keterangan Jumlah

Pembagian Kuesioner 80

Kuesioner yang terkumpul 53

Kuesioner yang tidak terkumpul 27

Kuesioner yang bisa diolah 53

Kuesioner yang tidak bisa diolah 0 Tingkat pengembalian ( Response Rate )

xlv

Sumber: Data primer yang diolah

xlvi

tahun sebanyak 13 orang (24,5 %), dan yang bekerja >5 tahun sebanyak 5 orang (9,5 %).

B. Uji Kualitas Data

Suatu kuesioner dikatakan valid jika pertanyaan pada suatu kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut, dan kuesioner harus reliable atau layak untuk disebarkan ke responden, oleh karena itu kuesioner yang akan dibagikan harus dilakukan uji validitas dan reliabilitas terlebih dahulu.

1. Uji Validitas

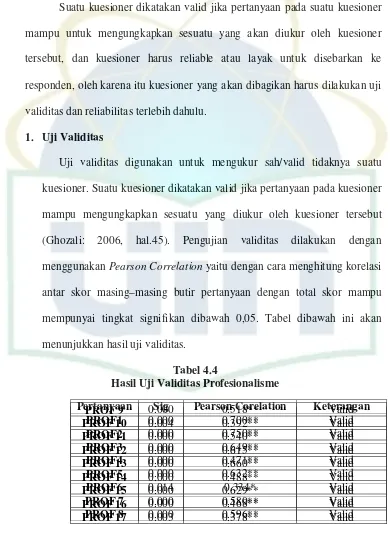

Uji validitas digunakan untuk mengukur sah/valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuesioner tersebut (Ghozali: 2006, hal.45). Pengujian validitas dilakukan dengan menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antar skor masing–masing butir pertanyaan dengan total skor mampu mempunyai tingkat signifikan dibawah 0,05. Tabel dibawah ini akan menunjukkan hasil uji validitas.

Tabel 4.4

Hasil Uji Validitas Profesionalisme

xlvii

Hasil Uji Validitas Pertimbangan Tingkat Materialitas

Sumber : Data Diolah

Berdasarkan pada tabel diatas, hasil pengujian variabel independen yaitu

profesionalisme dan pengalaman auditor memiliki nilai signifikansi < 0.05, maka

variabel independen dikatakan valid. Untuk Variabel dependen yaitu

pertimbangan tingkat materilitas memiliki nilai signifikansi < 0.05 dikatakan

valid kecuali butir pertanyaan (MTR2) dan (MTR6) nilai signifikansinya 0.051 >

0.05 dikatakan tidak valid.

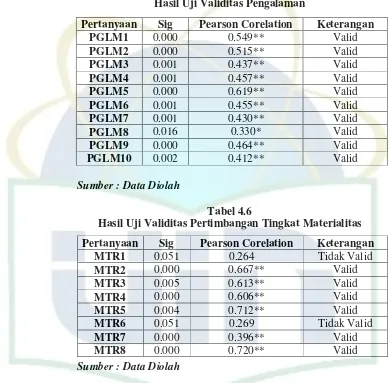

Pertanyaan Sig Pearson Corelation Keterangan

PGLM1 0.000 0.549** Valid

xlviii 2. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel/handal jika jawaban seseorang terhadap pertanyaan adalah konsisten/stabil dari waktu ke waktu (Ghozali: 2006, hal.41). Teknik yang digunakan dalam penelitian ini adalah teknik

Cronbach’s alpha. Suatu konstuk atau variabel dapat dikatakan handal/reliabel, jika memberikan nilai Cronbach’s alpha diatas 0,60 (Nunnally: 1967, dalam Ghozali: 2006, hal.42).

Tabel 4.7

Hasil Uji Reliabilitas Profesionalisme

Sumber : Data Diolah

Standardized Items N of Items

.601 .612 3

Sumber : Data Diolah

Tabel 4.9

Hasil Uji Reliabilitas Pertimbangan Tingkat Materialitas

Standardized Items N of Items

xlix

Berdasarkan pada tabel diatas, hasil pengujian variabel profesionalisme

diperoleh hasil Cronbach's Alpha sebesar 0.859, Variabel pengalaman auditor

diperoleh hasil Cronbach's Alpha sebesar 0.601 dan variabel pertimbangan

tingkat materialitas 0,623, seluruhnya menghasilkan Cronbach's Alpha > 0.60,

maka dapat disimpulkan bahwa variabel profesionalisme, pengalaman auditor,

dan pertimbangan tingkat materialitas dikatakan reliabel.

C. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak (Ghozali: 2006, hal. 110). Penelitian ini menggunakan analisis grafik untuk mendeteksi apakah variabel dependen dan variabel bebas berdistribusi normal atau tidak. Hasil uji normalitas dapat dilihat pada grafik berikut ini:

l

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: MTRS

Sumber : Data Diolah

Berdasarkan pada grafik normal plot diatas, terlihat titik–titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data pada penelitian ini terdistribusi secara normal dan model regresi tersebut layak dipakai. Oleh karena itu, model regresi ini dapat dikatakan memenuhi asumsi normalitas.

2. Uji Multikolineritas

li

menunjukkan adanya multikolineritas adalah nilai tolerance > 1 atau sama dengan nilai VIF < 10 (Ghozali: 2006, hal. 91). Tabel dibawah ini akan

Berdasarkan tabel 4.18 dapat dilihat hasil perhitungan nilai tolerance > 1 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama, yaitu tidak ada satu variabel independen yang memiliki nilai VIF < 10. Jadi dapat disimpulkan bahwa tidak ada multikolineritas antar variabel independen.

3. Uji Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual/pengamatan ke pengamatan lainnya. Salah satu cara mendeteksinya ada atau tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya adalah jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali: 2006, hal.105). Hasil uji heterokedastisitas dapat dilihat pada grafik berikut ini:

lii

Berdasarkan grafik scatterplot diatas, terlihat bahwa titik–titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

D. Uji Hipotesis

Dalam pengolahan data penelitian ini menggunakan metode analisis regresi berganda dengan menggunakan uji koefisien determinasi,uji F dan uji t, dimana dasar pengambilan keputusan adalah apabila nilai signifikan lebih kecil dari 0,05 maka Ha diterima, Sebaliknya jika lebih besar dari 0,05 maka Ha ditolak.

liii

Untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependen, maka perlu diketahui R2 (koefisien determinasi). Nilai koefisien determinasi adalah antara nol dan satu. Jika R2 adalah sebesar 1, berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen (Ghozali: 2006, hal.83). Karena adanya kelemahan mendasar penggunaan koefisien determinasi R2, maka digunakan nilai adjusted R2 dalam penelitian ini.

Tabel 4.11

Berdasarkan tabel diatas, nilai adjusted R Square menunjukkan bahwa besarnya Adjust R Square adalah 0.255, hal ini berarti variabel pertimbangan tingkat materialitas dapat dijelaskan oleh variabel profesionalisme yang dilihat dari dimensi pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan sesama profesi serta pengalaman auditor sebesar 28.4%, Sedangkan sisanya (100 % - 25.5 % = 74.5 %) dijelaskan oleh faktor lainnya. Angka koefisien (R) sebesar 0,533 (53.3%), menunjukkan bahwa hubungan antar variabel independen dengan variabel dependen adalah kuat, karena memiliki nilai keofisien korelasi diatas 0,05.

liv

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama (simultan) terhadap variabel dependen (Ghozali: 2006, hal.84). Hasil uji F dapat dilihat pada tabel berikut ini

Tabel 4.12

3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hasil uji t dapat dilihat pada tabel berikut ini:

Tabel 4.13 Hasil Uji t

Sumber : Data Diolah

a. Menguji Hipotesis Pertama (Ha1)

Hipotesis 1 menyatakan bahwa profesionalisme yang dilihat dari dimensi pengabdian terhadap profesi, kewajiban sosial, kemandirian,

lv

keyakinan terhadap profesi, dan hubungan sesama profesi berpengaruh secara signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan. Berdasarkan hasil uji statistik dari tabel 4.13, uji statistik t untuk variabel bebas pengabdian terhadap profesi menunjukkan bahwa nilai signifikannya sebesar 0,000 dan dimana nilai tersebut lebih kecil dari 0,05 (0,000 < 0,05).

Dapat disimpulkan bahwa variabel bebas profesionalisme yang dilihat dari dimensi pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan sesama profesi berpengaruh secara signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan, dengan demikian hal ini menerima Ha dan menolak Ho.

b. Menguji Hipotesis Kedua (Ha2)

Hipotesis 2 menyatakan bahwa pengalaman auditor berpengaruh secara signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan. Berdasarkan hasil uji statistik dari tabel 4.13, uji statistik t untuk variabel bebas pengalaman, menunjukkan bahwa nilai signifikannya sebesar 0,393 dimana nilai tersebut lebih besar dari 0,05 (0,393 > 0,05).

lvi c. Menguji Hipotesis ketiga (Ha3)

Hipotesis 3 menyatakan bahwa profesionalisme dan pengalaman auditor berpengaruh secara simultan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan. Berdasarkan hasil uji statistik dari tabel 4.12, uji statistik F untuk variabel bebas profesionalisme dan pengalaman, menunjukkan bahwa nilai signifikannya sebesar 0,000 dimana nilai tersebut lebih kecil dari 0,05 (0,000 < 0,05).

Dapat disimpulkan bahwa variabel bebas profesionalisme dan pengalaman auditor secara simultan berpengaruh terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan, dengan demikian hal ini menerima Ha dan menolak Ho.

E. Pembahasan Hasil Uji Hipotesis

1. Pengaruh Profesionalisme terhadap Pertimbangan Tingkat Materialitas Pada variabel ini menunjukkan bahwa nilai signifikannya sebesar 0,000 < 0,05 sehingga Ho ditolak dan Ha diterima. Jadi dapat

lvii

pengabdian terhadap profesi akan meningkatkan pertimbangan tingkat materialitas sebesar 0,251.

Profesionalisme dilihat dari lima dimensi yang dikemukakan oleh Hall (1968) dalam Hastuti et al (2003), yaitu: pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan sesama profesi. Profesionalisme diartikan sebagai tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya dan lebih dari sekedar memenuhi undang-undang dan peraturan masyarakat.

Tanggung jawab auditor secara umum adalah untuk meningkatkan pelayanan jasa dan meningkatkan kepercayaan. Dalam standar audit, yaitu standar umum yang ketiga disebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya auditor harus menggunakan kemahiran profesionalnya dengan cermat dan seksama (IAI, 2001). Penelitian ini konsisten dengan penelitian Hastuti et al (2003) dan

wahyudi et al (2006), dalam penelitiannya menyatakan bahwa profesionalisme berpengaruh yang signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

2. Pengaruh Pengalaman Auditor terhadap Pertimbangan Tingkat Materialitas

lviii

disimpulkan bahwa pengalaman auditor tidak mempunyai pengaruh yang signifikan terhadap pertimbangan tingkat materialitas.

Tidak signifikannya pengaruh antara pengalaman auditor terhadap pertimbangan tingkat materialitas disebabkan oleh beberapa faktor salah satunya yaitu auditor yang menjadi responden dalam penelitian ini sebesar 68% merupakan auditor junior yang memiliki pengalaman mengaudit kurang dari tiga tahun.

Faktor lainnya yang menyebabkan tidak berpengaruhnya pengalaman adalah prosedur audit yang digunakan dalam proses mengaudit laporan keuangan, hal ini mengindikasikan bahwa lamanya auditor bekerja tidak menjamin auditor yang bekerja paling lama memiliki pertimbangan tingkat materialitas yang lebih baik, akan tetapi lebih kepada prosedur audit yang dilakukan auditor dalam mendeteksi kecurangan (Widjaja Tunggal: 2009, hal. 60).

lix

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh profesionalisme yang dilihat dari dimensi pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan sesama profesi serta pengalaman auditor terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan. Berdasarkan hasil analisa dan pembahasan dari bab sebelumnya, maka diperoleh kesimpulan sebagai berikut:

1. Hasil uji t menunjukan bahwa Profesionalisme ( Pengabdian pada profesi, Kewajiban sosial, Kemandirian, Keyakinan terhadap profesi, Hubungan sesama profesi ) berpengaruh secara signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

2. Hasil uji t menunjukan bahwa pengalaman tidak berpengaruh secara signifikan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan. Hal ini kemungkinan disebabkan sedikitnya responden yang memiliki pengalaman audit lebih dari tiga tahun, sehinggga hasil penelitian menjadi bias.

3. Hasil uji F menunjukan bahwa Profesionalisme ( Pengabdian pada profesi, Kewajiban sosial, Kemandirian, Keyakinan terhadap profesi, Hubungan sesama profesi ) dan Pengalaman Auditor berpengaruh secara simultan terhadap pertimbangan tingkat materialitas dalam proses pengauditan laporan keuangan.

lx B. Implikasi

Berdasarkan kesimpulan diatas menyebutkan bahwa terdapat pengaruh antara masing-masing variabel Profesionalisme ( Pengabdian pada profesi, Kewajiban sosial, Kemandirian, Keyakinan terhadap profesi, Hubungan sesama profesi ) pengalaman auditor terhadap pertimbangan tingkat materialitas, Maka implikasinya auditor harus lebih berusaha untuk menunjukan kinerja yang baik terhadap klien. Hal ini dapat ditunjukan dengan ketepatan dalam menentukan tingkat materialitas dengan selalu membuat perencanaan audit dan prosedur audit yang tepat dalam setiap penugasan yang dilakukan.

C. Keterbatasan

Keterbatasan dalam penelitian ini adalah:

1. Dalam penelitian ini peneliti mendapat respon yang kurang memuaskan dari responden. Hal ini terlihat dari jawaban responden yang relatif sama antara satu auditor dengan auditor lainnya dalam satu Kantor Akuntan Publik (KAP).

2. Waktu penyebaran kuesioner bertepatan pada waktu pemeriksaan laporan keuangan, sehingga auditor kurang meluangkan waktunya dalam proses pengisian kuesioner pada penelitian ini.

3. Penelitian ini tidak berhasil menemukan responden yang bekerja lebih dari tiga tahun, sehingga diharapkan pada penelitian berikutnya auditor berpengalaman harus diupayakan untuk menjadi responden

lxi D. Saran

Sebagai hasil dari penelitian dan analisis pada bab-bab sebelumnya dapat disimpulkan saran-saran sebagai berikut:

1. Bagi Kantor Akuntan Publik (KAP)

Auditor sebagai penyedia jasa profesional merupakan profesi kepercayaan masyarakat. Untuk dapat dipercaya, auditor harus memiliki kualitas jasa audit yang lebih baik. Hal ini dapat diperoleh dengan cara meningkatkan profesionalisme dalam setiap pengauditan laporan keuangan serta pengalaman auditor yang memadai. Bagi Kantor Akuntan Publik (KAP), Peningkatan profesionalisme dapat dilakukan dengan membuat kebijakan yang mendukung terlaksananya profesionalisme seorang auditor dan mengevaluasi Prosedur dan kebijakan untuk meyakinkan bahwa auditor bekerja sesuai dengan standar profesional yang berlaku.

2. Bagi Peneliti Selanjutnya

a. Penelitian selanjutnya, sebaiknya melakukan penyebaran dan pengumpulan kuesioner pada saat dan bulan dimana auditor tidak sibuk, untuk mendapatkan responden yang berpengalaman, sehingga hasil kuesioner tidak menjadi bias.

lxii

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004, ”Auditing (Pemeriksaan Akuntansi) Oleh Kantor Akuntan Publik”, Edisi Ketiga, Lembaga Penerbitan Fakultas Ekonomi Universitas Indonesia, Jakarta.

Arens, A. Alvin, Elder, J. Randal, . Beasley, S. Mark, 2009, Auditing and Assurance Services, Twelve Edition, Pearson Education, Inc.

Arifudin, Farida dan Wahyudin, Yusni, April 2002, ”Hubungan antara Judgment Audit dengan Risiko dan Materialitas”. Jurnal bisnis dan Akuntansi Vol. 4 No.1 PP103-107.

Depdiknas, 2002, ”Kamus Besar Bahasa Indonesia”, Penerbit Balai Pustaka, Jakarta.

Ghazali, I., 2006, Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit UNDIP, Semarang.

Hamid, abdul, 2007, ”Buku Panduan Penulisan Skripsi”, UIN Syarif Hidayatullah, Jakarta.

Hastuti,T.D., Indarto, S.L. dan Susilawati, C, Oktober 2003, “Hubungan antara Profesionalisme Auditor dengan Pertimbangan Tingkat Materialitas dalam Proses Pengauditan Laporan Keuangan”. Simposium Nasional AkuntansiVI, PP 1206-1220.

Herawaty, Arleen dan Susanto, Yulius Kurnia, Oktober 2003 ”Pengaruh Pengetahuan Akuntan Publik dalam Mendeteksi Kekeliruan, Etika Profesi dan Pertimbangan Tingkat Materialitas”. Simposium Nasional Akuntansi VI.

Herliansyah, Yudhi dan Ilyas, Meifida, Agustus 2006,”Pengaruh Pengalaman Auditor tarhadap Penggunaan Bukti Tidak Relevan terhadap Auditor Judgment”.Simposium Nasional Akuntansi IX Padang, PP 1206-1220. Ikatan Akuntan Indonesia, 2001, Standar Profesionalisme Akuntan Publik.

Penerbitan Salemba empat, Jakarta.

Indriantoro, Nur dan Supomo, Bambang, 2000, Metodologi Penelitian Bisnis, untuk akuntansi dan manajemen, BPFE, Yogyakarta.

lxiii

Keinginan Berpindah (Studi Empiris Di Lingkungan Akuntan Publik)”, Jurnal Bisnis Dan Akuntansi, Vol. 5 No. 1, PP 69-84

Lestari, Evi dan Cahyono, Dwi, Oktober 2003, ”Komitmen Organisasi dan Kepuasan Kerja sebagai Meditasi Hubungan Profesionalisme dengan Itensi Keluar”.Simposium Nasional Akuntansi VI, PP 1092-1106.

Mulyadi, 2002, Auditing, Penerbit Salemba Empat, Jakarta.

Noviyani, P, dan Bandi, Juli 2002, ” Pengaruh Pengalaman Dan Penelitian Struktur Pengetahuan Auditor tentang Kekeliruan”, Prosiding Simposium Nasional Akuntansi V, PP 481-488.

Reynolds, J. Kenneth, Deis, Donald R., and Francis, Jere R., March 2004,

“Professional Service Fees and Auditor Objectivity”, Auditing : A Journal Of Practice & Theory,Vol. 23 No. 1, PP 29-52.

Sumardi, dan Pancawati, Hardiningsih, Maret 2002, ”Pengaruh Pengalaman Terhadap Profesionalisme serta pengaruh profesionalisme terhadap kinerja dan kepuasan kerja”, Jurnal Bisnis dan Ekonomi Vol 9 No.1. Suraida, Ida, November 2005, ” Pengaruh Etika, Kompetensi, Pengalaman Audit

Dan Resiko Audit Terhadap Skeptisme Profesional Auditor Dan Ketepatan Pemberian Opini Akuntan Publik”, Sosiohumaniora, Vol. 7 No.3, PP 186-202.

Wahyudi, Hendo dan Mardiah, Aida Ainul, Agustus 2006, ”Pengaruh profesionalisme auditor terhadap tingkat materialitas dalam laporan keuangan”. Simposium Nasional Akuntansi IX Padang.

Widjaja, Amin, 2009, Pokok-Pokok Audit kecurangan, Penerbit Harvarindo, Jakarta.