SKRIPSI

PENGARUH EMOTIONAL SPIRITUAL QUOTIENT (ESQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE, MORALITAS AUDITOR

DAN KOMITMEN PROFESIONAL TERHADAP KUALITAS AUDIT (STUDI KASUS PADA INSPEKTORAT KABUPATEN DAIRI)

OLEH

DESSY DAMANIK 110503200

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH EMOTIONAL SPIRITUAL QUOTIENT (ESQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE, MORALITAS

AUDITOR DAN KOMITMEN PROFESIONAL TERHADAP KUALITAS AUDIT

(STUDI KASUS PADA INSPEKTORAT KABUPATEN DAIRI)

Penelitian ini bertujuan untuk menganalisis pengaruh variabel emotional spiritual quotient, locus of control, time budget pressure, moralitas auditor, dan komitmen profesional terhadap kualitas audit. Penelitian ini mengumpulkan bukti-bukti empiris. Populasi pada penelitian ini adalah Inspektorat Kabupaten Dairi. Sampel penelitian adalah auditor internal dan P2UPD (Pengawas Pemerintah Urusan Pemerintah di Daerah) pada Inspektorat Kabupaten Dairi sebanyak 37 orang dengan menggunakan metode sensus. Metode sensus adalah Metode penarikan maupun pengambilan data dengan melibatkan seluruh anggota populasi.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda, secara simultan, pengaruh variabel emotional spiritual quotient, locus of control, time budget pressure, moralitas auditor, dan komitmen profesional terhadap kualitas audit signifikan secara statistik. Hasil pengujian secara parsial, diketahui variabel komitmen profesional memiliki pengaruh yang signifikan terhadap kualitas audit, sedangkan pengaruh parsial dari emotional spiritual quotient, locus of control, time budget pressure dan moralitas auditor terhadap kualitas audit tidak signifikan.

ABSTRACT

THE INFLUENCE OF SPIRITUAL EMOTIONAL QUOTIENT (SEQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE,

MORALITY AUDITOR AND PROFESSIONAL COMMITMENT TO AUDIT QUALITY

This study aimed to analyze the influence of variables spiritual emotional quotient, locus of control, time budget pressure, morality auditor, and professional commitment to audit quality. This study collects empirical evidence. The population in this study is the Inspectorate Dairi. Samples are internal auditors and Supervisory Government Affairs in the Regional Government on the Inspectorate Dairi as many as 35 people using census method. Census method is the method of withdrawal or retrieval of data by involving all members of the population.

Based on the results of data processing using multiple linear regression, simultaneously, the effect of variable spiritual emotional quotient, locus of control, time budget pressure, morality auditor, and professional commitment to audit quality statistically significant. Partial test results, the professional commitment of the variables are known to have a significant impact on audit quality, while the partial effect of spiritual emotional quotient, locus of control, time budget pressure and the morality of the auditors on audit quality is not significant.

KATA PENGANTAR

Puji dan syukur kepada Tuhan karena atas rahmat-Nya sehingga penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul ―PENGARUH EMOTIONAL SPIRITUAL QUOTIENT (ESQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE, MORALITAS AUDITOR DAN KOMITMEN PROFESIONAL TERHADAP KUALITAS AUDIT ‖. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-I Akuntansi dan Dra. Mutia Ismail, MM selaku sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

5. Bapak Drs. Chairul Nazwar.,M.Si.,Ak selaku Dosen penguji Penulis yang selama ini juga telah memberikan cukup banyak masukan yang membantu penulis melengkapi skripsi ini,

6. Bapak Drs. Hasan Sakti Siregar.,M.Si.,Ak selaku Dosen Pembanding Penulis yang juga memberikan masukan dan saran yang membangun kepada penulis 7. Teristimewa untuk kedua Orang Tua tercinta Ayahanda M. Damanik., Sp, dan

Ibunda S. Rajagukguk., Sp. yang senantiasa mendoakan dan motivasi serta semangat kepada penulis sejak memulai perkuliahan hingga skripsi ini terselesaikan.

8. Terkhusus adik-adik penulis. Lucky Damanik, Deardo Damanik, yana Damanik, Andre Damanik yang juga mendukung penulis dengan senyuman dan juga kata-kata penyemangat yang menambah harapan penulis akan terselesainya tulisan ini. 9. Gerakan Mahasiswa Nasional Indonesia (GMNI) Komisariat Fakultas Ekonomi

USU yang menjadi tempat pertama penulis belajar tentang hidup yang sebenarnya dan yang juga menjadi alasan bagi penulis untuk selalu menjadi yang terbaik hingga saat ini.

11.Teman-teman Akuntansi USU stambuk 2011, terima kasih untuk pertemanan selama empat tahun ini.

12.Terkhusus, Robby Amanda Simanjuntak yang pernah menjadi sahabat terbaik penulis dan telah banyak membantu penulis selama ini dan banyak memberikan pelajaran hidup yang sangat berharga.

13.Dan kepada semua pihak yang tidak dapat penulis sebutkan satu per satu yang juga turut membantu penulis dalam menyelesaikan tulisan ini.

Dengan segala kerendahan hati, penulis menyadari dikarenakan adanya keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal – hal yang kurang berkenan di hati pembaca. Kritik maupun saran yang membangun sangat penulis harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, 2015

Penulis,

DAFTAR ISI

2.4.1 Emotional Spiritual Quotient (ESQ) Terhadap Kualitas Audit ... 42

2.4.2 Locus of Control (LOC) terhadap Kualitas Audit ... 43

2.4.3 Time Budget Pressure terhadap Kualitas Audit ... 44

2.4.4 Moralitas Auditor terhadap Kualitas Audit ... 45

2.4.6 Emotional Spiritual Quotient (ESQ), Locus of Control (LOC), Time Budget Pressure, Moralitas Auditor dan

Komitmen Profesional ... 46

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 48

3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 48

3.2.1 Variabel Dependen ... 48

4.2.4 Analisis Regresi Linear Berganda ... 89 4.2.5 Uji Hipotesis ... 90 4.2.5.1 Analisis Koefisien Determinasi (R Square) ... 91 4.2.5.2 Uji Signifikansi Koefisien Regresi Parsial

Secara Menyeluruh (Uji f) ... 92 4.2.5.3 Uji Signifikansi Koefisien Regresi Parsial

Secara individu (Uji t) ... 93 4.2.5.3.1 Pengujian Pengaruh Emotional

Spiritual Quotient (X1) terhadap

Kualitas Audit (Y) ... 96 4.2.5.3.1 Pengujian Pengaruh Locus

Of Control (X2) terhadap

Kualitas Audit (Y) ... 96 4.2.5.3.1 Pengujian Pengaruh Time

Budget Pressure (X3) terhadap

Kualitas Audit (Y) ... 96 4.2.5.3.1 Pengujian Pengaruh Moralitas

Auditor (X4) terhadap

Kualitas Audit (Y) ... 97 4.2.5.3.1 Pengujian Pengaruh Komitmen

Profesional (X5) terhadap

Kualitas Audit (Y) ... 97 4.3 Pembahasan……… ... 98

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 100 5.2 Saran……… ... 101

DAFTAR TABEL

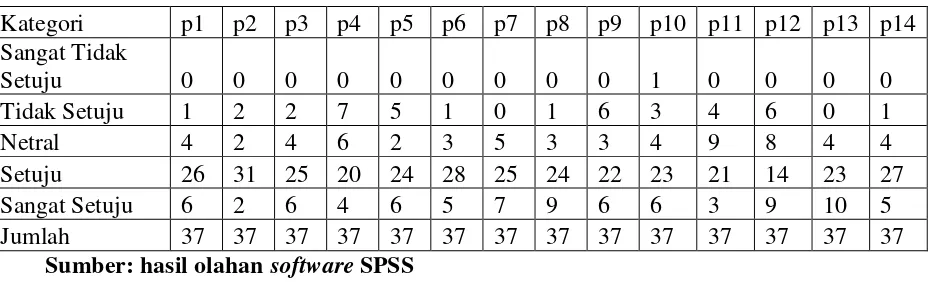

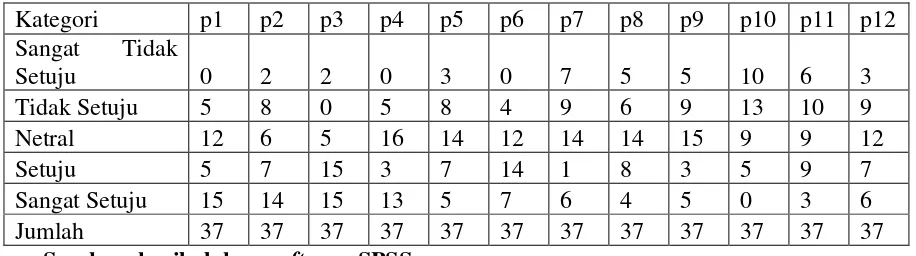

No. Judul Halaman 2.1 Tinjauan Penelitian Terdahulu 38 3.1 Definisi Operasional dan Skala Pengukuran Variabel 54 4.1 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Emotional Spiritual Quotient

(ESQ), EQ 72

4.2 Distribusi Frekuensi Jawaban Responden Berdasarkan Pertanyaan pada variabel Emotional Spiritual Quotient

(ESQ), SQ 72

4.3 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Locus of Control (LOC) 73 4.4 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Time Budget Pressure 74

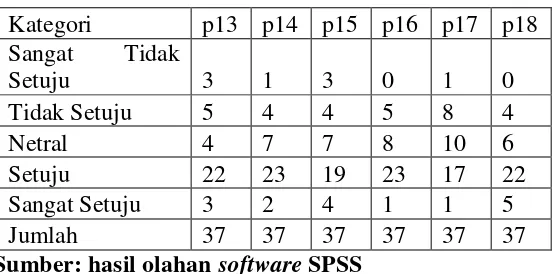

4.5 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Moralitas Auditor 74

4.6 Distribusi Frekuensi Jawaban Responden Berdasarkan Pertanyaan pada variabel Komitmen Profesional

(Afektif dan Continuance) 75

4.7 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Komitmen Profesional (Normatif) 75 4.8 Distribusi Frekuensi Jawaban Responden Berdasarkan

Pertanyaan pada variabel Emotional Spiritual Quotient

(ESQ), EQ 76

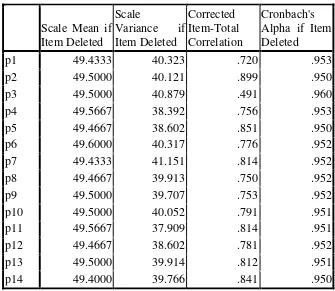

4.9 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Emotional Spiritual Quotient (ESQ), EQ 77 4.10 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Emotional Spiritual Quotient (ESQ), SQ 78

4.11 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Locus of Control (LOC) 79

4.12 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Time Budget Presssure 80

4.13 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Moralitas Auditor 80

4.14 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Komitmen Profesional (Afektif) 81

4.15 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Komitmen Profesional (Continuance) 81

Komitmen Profesional (Normatif) 82 4.17 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Kualitas Audit 82

4.18 Uji Reliabilitas pada Kuesioner Variabel Emotional Spiritual Quotient (ESQ), Locus of Control (LOC), Time Budget Pressure, Moralitas Auditor, Komitmen

Profesional, dan Kualitas Audit 83

4.19 Uji Normalitas 85

4.20 Uji Asumsi Tidak Terjadi Multikolinearitas 87

4.21 Analisis Regresi LinearBerganda 89

4.22 Koefisien Determinasi 91

4.23 Uji Signifikansi Simultan (Uji f) 93

DAFTAR GAMBAR

No.Gambar Judul Halaman

ABSTRAK

PENGARUH EMOTIONAL SPIRITUAL QUOTIENT (ESQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE, MORALITAS

AUDITOR DAN KOMITMEN PROFESIONAL TERHADAP KUALITAS AUDIT

(STUDI KASUS PADA INSPEKTORAT KABUPATEN DAIRI)

Penelitian ini bertujuan untuk menganalisis pengaruh variabel emotional spiritual quotient, locus of control, time budget pressure, moralitas auditor, dan komitmen profesional terhadap kualitas audit. Penelitian ini mengumpulkan bukti-bukti empiris. Populasi pada penelitian ini adalah Inspektorat Kabupaten Dairi. Sampel penelitian adalah auditor internal dan P2UPD (Pengawas Pemerintah Urusan Pemerintah di Daerah) pada Inspektorat Kabupaten Dairi sebanyak 37 orang dengan menggunakan metode sensus. Metode sensus adalah Metode penarikan maupun pengambilan data dengan melibatkan seluruh anggota populasi.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda, secara simultan, pengaruh variabel emotional spiritual quotient, locus of control, time budget pressure, moralitas auditor, dan komitmen profesional terhadap kualitas audit signifikan secara statistik. Hasil pengujian secara parsial, diketahui variabel komitmen profesional memiliki pengaruh yang signifikan terhadap kualitas audit, sedangkan pengaruh parsial dari emotional spiritual quotient, locus of control, time budget pressure dan moralitas auditor terhadap kualitas audit tidak signifikan.

ABSTRACT

THE INFLUENCE OF SPIRITUAL EMOTIONAL QUOTIENT (SEQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE,

MORALITY AUDITOR AND PROFESSIONAL COMMITMENT TO AUDIT QUALITY

This study aimed to analyze the influence of variables spiritual emotional quotient, locus of control, time budget pressure, morality auditor, and professional commitment to audit quality. This study collects empirical evidence. The population in this study is the Inspectorate Dairi. Samples are internal auditors and Supervisory Government Affairs in the Regional Government on the Inspectorate Dairi as many as 35 people using census method. Census method is the method of withdrawal or retrieval of data by involving all members of the population.

Based on the results of data processing using multiple linear regression, simultaneously, the effect of variable spiritual emotional quotient, locus of control, time budget pressure, morality auditor, and professional commitment to audit quality statistically significant. Partial test results, the professional commitment of the variables are known to have a significant impact on audit quality, while the partial effect of spiritual emotional quotient, locus of control, time budget pressure and the morality of the auditors on audit quality is not significant.

BAB I

PENDAHULUAN

1.1 Latar belakang

anggaran merupakan pernyataan kebijakan publik. Artinya, anggaran yang disusun oleh pemerintah untuk kemudian disahkan oleh DPR sebagai perwakilan publik haruslah mendapatkan persetujuan dari publik. Untuk itu, pemerintah harus terlebih dahulu menetapkan policy outcome yang menunjukkan kondisi perbaikan yang akan dicapai pemerintah sebagai wujud pelayanannya kepada masyarakat. Pesan dari PP tersebut jelas bahwa pengaturan bidang akuntansi dan pelaporan dilakukan dalam rangka untuk menguatkan pilar akuntabilitas dan transparansi. Dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan, pemerintah daerah wajib menyampaikan pertanggungjawaban berupa ; (1) Laporan Realisasi Anggaran, (2) Neraca, (3) Laporan Arus Kas, dan (4) Catatan atas Laporan Keuangan. Akuntansi dan pelaporan keuangan suatu unit pemerintahan, menyajikan informasi keuangan yang berguna untuk membuat keputusan ekonomi, politik dan sosial. Untuk memperlihatkan akuntabilitas dan pertanggungjawaban aparatur pemerintah atas tugas yang telah diberikan. Informasi keuangan juga berguna untuk mengevaluasi kinerja manajerial dan organisasi. Pemakai informasi keuangan unit pemerintahan menurut Jones & Pendlebury (1996) dapat diklasifikasikan menjadi lima kelompok yaitu :

Dan informasi yang dibutuhkan adalah: 1. Financial viability, 2. Fiscal Compliance,

3. Management performance, 4. Cost of Services provided.

Untuk memenuhi kebutuhan para pemakai tersebut, informasi keuangan yang disajikan dalam laporan keuangan harus diperiksa oleh auditor yang independen. Menurut UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Dan pada era transparan saat ini, auditor dituntut untuk lebih bertanggung jawab terhadap hasil pemeriksaan yang dilakukan dengan mendasarkan pada kode etik dan standar profesi.

perundang-undangan‖. Hal ini memerlukan beragam data yang akurat dan tepat waktu, termasuk

Inspektorat mempunyai tugas membantu Bupati dalam melaksanakan tugas pengawasan dalam penyelenggraan pemerintahan, administrasi, organisasi dan tatalaksana yang menjadi acuan , arahan, ketentuan dalam pedoman penyelenggaraan peraturan daerah.

klien, dan tidak melakukan pengujian lebih lanjut pada item-item yang diragukan yang disebabkan oleh time budget pressure yang diterapkan dimana waktu yang dianggarkan justru menjadi bumerang terhadap akuntan. Alih-alih meningkatkan kualitas audit dengan menerapkan anggaran waktu terhadap pekerjaan audit, dewasa ini, perilaku disfungsional audit justru semakin marak terjadi.

Sebelumnya sudah banyak yang melakukan penelitian mengenai factor-faktor yang mempengaruhi kualitas audit.

Berdasarkan latar belakang yang telah uraikan di atas, maka judul dalam penelitian ini adalah : “PENGARUH EMOTIONAL SPIRITUAL QUOTIENT

(ESQ), LOCUS OF CONTROL (LOC), TIME BUDGET PRESSURE,

MORALITAS AUDITOR, DAN KOMITMEN PROFESIONAL TERHADAP

KUALITAS AUDIT (Studi kasus pada Inspektorat Kabupaten Dairi)”

1.2Rumusan masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah pada penelitian ini adalah sebagai berikut :

Apakah emotional spiritual quotient (ESQ), locus of control (LOC), time budgeted pressure, moralitas auditor, dan komitmen profesional memiliki pengaruh yang signifikan baik secara parsial maupun simultan terhadap kualitas audit pada Inspektorat Kabupaten Dairi ?

1.3Tujuan penelitian

a. Menguji dan menganalisis Apakah emotional spiritual quotient (ESQ), locus of control (LOC), time budgeted pressure, moralitas auditor, dan komitmen profesional memiliki pengaruh yang signifikan baik secara parsial maupun simultan terhadap kualitas audit pada Inspektorat Kabupaten Dairi ?

b. Menyajikan bukti empiris terkait hubungan antara emotional spiritual quotient (ESQ), locus of control (LOC), time budgeted pressure, moralitas auditor, dan komitmen professional terhadap kualitas audit.

1.4Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut : 1.4.1 Manfaat Teoritis

Bagi pengembangan teori dan pengetahuan di bidang akuntansi terutama berkaitan dengan pengaruh emotional spiritual quotient (ESQ), locus of control (LOC), time budgeted pressure, moralitas auditor, dan komitmen profesional terhadap kualitas audit.

1.4.2 Manfaat Praktis a. Bagi peneliti

b. Bagi peneliti selanjutnya

Sebagai bahan referensi bagi peneliti lain yang akan meneliti topik yang sama atau berkaitan.

c. Bagi akademisi

Penelitian ini diharapkan dapat memperkaya wawasan mengenai Teori Akuntansi Perilaku, khususnya pengaruh emotional spiritual quotient (ESQ), locus of control (LOC), time budget pressure, moralitas auditor, dan komitmen profesional terhaap kualitas audit. d. Bagi Inspektorat Kabupaten Dairi

Memberikan bukti empiris mengenai ada tidaknya pengaruh antara emotional spiritual quotient (ESQ), locus of control (LOC), time budget pressure, komitmen profesional dan moralitas auditor terhadap kualitas audit yang dihasilkan serta memberikan masukan bagi Inspektorat Kabupaten Dairi dalam mengevaluasi kebijakan penyelenggaraan otonomi daerah yang dapat dilakukan untuk memperbaiki maupun meningkatkan kualitas audit yang dihasilkan. e. Bagi Mahasiswa

f. Bagi Pemerintah Kabupaten Dairi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori dan Penelitian Terdahulu

2.1.1 Akuntansi Keperilakuan

Akuntansi keperilakuan menyediakan seperangkat konsep pengukuran dan inovasi pencapaian kinerja dari seperangkat proses bisnis dan kebijakan pengambilan keputusan. Menurut Robbins (2003), ―Ketiga hal Perspektif Berdasarkan Perilaku

Manusia, yaitu psikologi, sosiologi dan psikologi sosial sekaligus menjadi kontribusi utama dari ilmu keperilakuan‖. Psikologi terutama adalah disiplin ilmu dengan kajian bagaimana cara seorang individu bertindak. Di pihak lain, sosiologi dan psikologi sosial, memusatkan perhatian pada perilaku kelompok sosial. Penekanan keduanya adalah pada interaksi antara orang – orang, dan bukan pada rangsangan fisik. Perilaku diterangkan dalam kaitannya dengan hubungan sosial, pengaruh sosial dan dinamika kelompok. ―Akuntansi keperilakuan lebih fokus kepada hubungan antara perilaku manusia dan sistem akuntansi‖ (Ikhsan dan Ishak, 2005, dalam Menezes, 2008). Ruang lingkup akuntansi keperilakuan terdiri dari :

1. Aplikasi dari konsep ilmu keperilakuan terhadap disain dan konstruksi sistem akuntansi ;

2. Studi tentang reaksi manusia terhadap format dan isi laporan akuntansi;

pengambilan keputusan ;

4. Pengembangan teknik yang dapat mengkomunikasikan perilaku para pemakai data ;

5. Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku, cita-cita, serta tujuan dari orang – orang yang menjalankan organisasi.

Berikut ini dijelaskan faktor – faktor sosiologi, psikologi, dan psikologi sosial yang relevan dengan akuntansi keperilakuan (Siegel dan Marconi, 1989). Faktor - faktor ini meliputi sikap, motivasi, persepsi, pembelajaran, dan kepribadian. Berikut penjelasannya :

a) Sikap

Sikap adalah suatu hal yang mempelajari mengenai seluruh tendensi tindakan, baik yang menguntungkan maupun kurang menguntungkan, tujuan manusia, obyek, gagasan, atau situasi.

b) Motivasi

c) Persepsi

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, obyek, serta manusia.

d) Pembelajaran

Pembelajaran didefinisikan sebagai proses dimana perilaku baru diperlukan.

e) Kepribadian

Kepribadian mengacu pada bagian karakteristik psikologi dalam diri seseorang yang menentukan dan mencerminkan bagaimana orang tersebut merespons lingkungannya. Kepribadian adalah intisari dari perbedaan individu.

2.1.2 Teori Atribusi

Perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal (internal forces), yaitu faktor-faktor yang berasal dari dalam diri seseorang, seperti kemampuan atau usaha, dan kekuatan eksternal (eksternal forces), yaitu faktor-faktor yang berasal dari luar seperti kesulitan dalam pekerjaan atau keberuntungan. Menurut Luthans, teori atribusi adalah :

ekternal, misalnya tekanan situasi atau keadaan tertentu yang memaksa seseorang melakukan perbuatan tertentu (Luthans, 2005).

Dua teori yang paling menonjol dari segi konsep dan penelitian dalam atribusi sosial adalah teori inferensi terkait (correspondence inference)) dan teori ko-variasi Kelley (kelly’s covarioance Theory). Dalam teori inferensi terkait (correspondence inference) dijelaskan bahwa‖ perilaku dalam persepsi sosial dikenal sebagai dispositional attribution dan situational attribution atau penyebab internal dan eksternal‖ (Robbins, 2008). Disposition attribution atau penyebab internal mengacu

pada aspek perilaku individu, sesuatu yang ada dalam diri seseorang seperti sifat pribadi persepsi diri, kemampuan motivasi. Situational attribution atau penyebab eksternal mengacu pada lingkungan yang mempengaruhi perilaku, seperti kondisi sosial, nilai sosial, pandangan masyarakat. Penentu atribusi atau penyebab apakah individu atau situasi dipengaruhi oleh tiga faktor (Robbins, 2008) yang lebih dikenal sebagai pertimbangan yang dikembangkan dalam Teori ko-variasi Kelley (Kelley’s covaration Theory) yaitu sebagai berikut :

1. Konsensus (consensus); perilaku yang ditunjukkan jika semua orang yang menghadapi situasi yang serupa merespon dengan cara yang sama.

2. Kekhususan (distincveness); perilaku yang ditunjukkan individu berlainan dalam situasi yang berlainan.

Teori atribusi menjelaskan hubungan antara variabel locus of control dengan kinerja. Menurut Luthans (2005) bahwa atribusi mengacu pada bagaimana orang menjelaskan penyebab perilaku orang lain atau dirinya sendiri. Atribusi adalah proses kognitif dimana orang menarik kesimpulan mengenai faktor yang mempengaruhi atau masuk akal terhadap perilaku orang lain. Dalam mengamati perilaku seseorang, dilihat dari apakah itu ditimbulkan secara internal (misalnya kemampuan, pengetahuan atau usaha) atau eksternal (misalnya keberuntungan, kesempatan dan lingkungan). Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada dibawah kendali pribadi dari diri individu yang bersangkutan. Perilaku secara eksternal dilihat sebagai hasil dari sebab – sebab luar yaitu terpaksa berperilaku karena situasi (Robbins, 2008). Penjelasan mengenai teori atribusi tersebut sejalan dengan pengertian tentang locus of control, yang menurut Rotter (1996) dalam Patten (2005) locus of control (LOC) adalah cara pandang seseorang terhadap suatu peristiwa apakah seseorang itu dapat atau tidak dapat mengendalikan peristiwa yang terjadi kepadanya.

2.1.3 Teori Motivasi

Sedangkan menurut Gibson (1994) dalam Kartika dan Wijayanti (2007) motivasi merupakan ―konsep yang menguraikan tentang kekuatan-kekuatan yang ada dalam diri seseorang yang akan memulai atau mengarahkan perilakunya‖. Secara

lebih khusus Hellriegel et al (2001) dalam (Ghozali & Ivan, 2006) menyatakan bahwa motivasi merupakan ―dorongan-dorongan individu untuk bertindak yang

menyebabkan orang tersebut berperilaku dengan cara tertentu yang mengarah pada tujuan‖. Dalam teori X dan Y yang ditemukan oleh Mc Gregor, individu yang

memiliki locus of control eksternal akan bertipe X dikarenakan mereka tidak menyukai tanggungjawab, dan harus dipaksa agar berprestasi, mereka harus dimotivasi oleh lingkungannya. Sedangkan untuk locus of control internal akan bertipe Y dikarenakan mereka menyukai kerja, kreatif, berusaha bertanggung jawab dan dapat menjalankan pengarahan diri. Beberapa teori motivasi yaitu sebagai berikut :

1. Teori Abraham Maslow

a. Kebutuhan Yang Bersifat Fisiologis b. Kebutuhan Keamanan

c. Kebutuhan Sosial d. Kebutuhan harga diri e. Kebutuhan Aktualisasi diri 2. Teori McClelland

b. Kebutuhan akan kekuasaan c. Kebutuhan akan afiliasi

3. Teori Douglas McGregor X, Y dan Z 4. Teori Harapan (Expectancy Teory)

Dimana :

M = Motivasi E = Penghargaan P = Prestasi O = Hasil V = Penilaian

5. Teori Frederick Herzberg

Herzberg menyatakan bahwa orang dalam melaksanakan pekerjaannya dipengaruhi oleh dua faktor yang merupakan kebutuhan yaitu :

a. Maintenance Factors b. Motivation Factors 6. Teori Clayton Alderfer 7. Teori Keadilan

M = Eq (O/W)

Dimana : M = Motivasi

Eq = Keadilan yang diterapkan pada pekerja lain O = Hasil apa yang diberikan orang lain

W = Gaji

2.1.4 Teori U Terbalik (Inverted U Theory)

Teori kurva U terbalik adalah model yang paling banyak digunakan untuk menjelaskan hubungan antara tekanan dan kinerja. Menurut Robbins (2006), ―logika yang mendasari teori U terbalik adalah bahwa stres pada tingkat rendah sampai sedang merangsang tubuh dan meningkatkan kemampuan bereaksi. Namun apabila stres berlebihan maka akan menempatkan tuntutan yang tidak dapat dicapai, yang mengakibatkan kinerja menurun‖. Tetapi model teori U terbalik banyak mendapat

kritik dari para peneliti seperti Otley dan Pierce (1996b), yang tidak menemukan bukti hubungan kurva U terbalik; Demikian juga dengan hasil penelitian yang dilakukan oleh Pierce dan Sweeney (2004), yang menemukan adanya hubungan yang linier antara anggaran tekanan waktu dan perilaku disfungsional. Robbins (2006), juga menyebutkan bahwa model ini tidak mendapatkan banyak dukungan secara empiris.

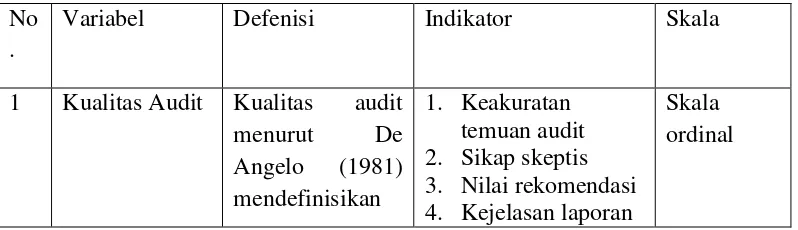

2.1.5 Variabel Terikat (Dependent Variable) : Kualitas audit

Menurut Arens et al. (2008 : 4) “Auditing is accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”. After a specific number of years, excessive familiarity can result and serve as a eterrent to the qualit of financial reports. Long tenure is assume to lead to less objectivity in the auditor’s behavior, where a “learned confidence” in the client is developed (Hoyle, 1978; Arrunada and

Paz-Ares, 1997 dalam Al-Thuneibat et al., 2011).

Sementara itu, pengertian audit menurut Mulyadi (2002 : 9) adalah ―suatu proses sistematik untuk memperoleh dan mengawasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemkai yang berkepentingan‖. Kane an Velury (2005:14) mendefinisikan kualitas audit sebagai ―kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material dan

bentuk penyimpangan lainnya‖. ―Kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan untuk membandingkan kondisi yang sebenarnya dengan yang seharusnya‖ (Simanjuntak, 2008:3)

tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material‖. Davidson dan Neu (1993), Krinsky dan Rotenberg (1989), Beaty (1986), dan Titman dan Trueman (1986) dalam Febrianto dan Widiastuty menyatakan bahwa ―kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor‖. Ikatan Akuntan Indonesia (IAI) menyatakan bahwa ―audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu‖. DeAngelo (1981) mengatakan bahwa ―kualitas audit tergantung pada 2 faktor, yaitu : (1) kemampuan auditor untuk menguji akun-akun dan mengidentifikasi kesalahan atau anomali melalui kompetensi teknisnya; dan (2) objektivitas melalui independensinya‖. Oleh karena itu DeAngelo mendefinisikan kualitas audit sebagai kemungkinan auditor dapat mendeteksi dan melaporkan kesalahan atau kecurangan dalam sistem informasi akuntansi klien. ―Probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor, dan profitabilitas melaporkan pelanggaran tergantung pada independensi auditor‖ (Deis dan Giroux, 1992 dalam Batubara, 2008).

Dari definisi tersebut dapat diambil kesimpulan tentang karakteristik audit adalah sebagai berikut :

b. Adanya bukti audit (evidence) yang merupakan informasi atas keterangan yang digunakan oleh seorang auditor untuk menilai tingkat kesesuaian informasi.

c. Adanya tingkat kesesuaian (degree of correspondence) dan kriteria tertentu (established criteria).

d. Audit harus dilakukan oleh seorang auditor yang memiliki kualifikasi yang diperlukan untuk melakukan audit. Seorang auditor harus kompeten dan independen terhadap fungsi atau satuan usaha yang diperiksanya.

e. Adanya pelaporan dan mengkomunikasikan hasil audit kepada pihak-pihak yang berkepentingan.

2.1.5.2 Tujuan Audit

Tujuan dasar proses audit adalah untuk mempertinggi kualitas proses pelaporan keuangan melalui penyediaan audit dengan perbaikan kualitas audit. Tujuan umum audit atas laporan keuangan oleh auditor indepenen adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang meterial, posisi keuangan, hasil usaha serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Langkah-langkah untuk menyusun berbagai tujuan audit adalah sebagai berikut (Halim, 2008:147) :

c. Mengetahui berbagai asersi manajemen tentang akun-akun.

d. Mengetahui berbagai tujuan audit umum atas berbagai akun dan kelas transaksi.

e. Mengetahui berbagai tujuan audit spesifik stas berbagai akun dan kelas transaksi.

2.1.5.3 Standar Audit

Standar auditing yang ditetapkan Ikatan Akuntan Indonesia mengharuskan auditor menyatakan apakah, menurut pendapatnya, laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan jika ada, menunjukkan adanya ketidakkonsistenan penerapan prinsip akuntansi dalam penerapan prinsip akuntansi tersebut dalam periode sebelumnya (IAI, 2001:110.1).

Arens (2008:42) menyatakan bahwa ―standar auditing merupakan pedoman umum untuk membantu auditor memenuhi tanggung jawab profesionalnya dalam audit atas laporan keuangan historis. Standar ini mencakup perimbangan mengenai kualitas profesional seperti kompetensi dan independensi, persyaratan pelaporan, dan bukti‖.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia adalah sebagai berikut (IAI, 2001: 150.1) :

a. Standar Umum

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi , pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit. c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.5.4 Prosedur Audit

Standar pekerjaan lapangan yang ketiga menyebutkan beberapa prosedur audit yang dilaksanakan oleh auditor dalam mengumpulkan berbagai tipe bukti audit. ―Prosedur audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu

yang harus diperoleh pada saat tertentu dalam audit‖. Prosedur audit yang disebutkan dalam standar tersebut meliputi (Mulyadi, 2002:56) :

a. Inspeksi

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. Prosedur audit ini banyak dilakukan oleh auditor. Dengan melakukan inspeksi terhadap sebuah dokumen, auditor dapat menentukan keaslian dokumen tersebut.

Pengamatan merupakan prosedur audit yang digunakan oleh auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiatan. Objek yang diamati auditor adalah karyawan, prosedur dan proses.

c. Permintaan Keterangan

Permintaan keterangan merupakan prosedur bukti audit yang dilaukan dengan meminta keterangan secara lisan. Bukti audit yang dihasilkan dari prosedur ini adalah bukti lisan dan bukti dokumenter.

d. Konfirmasi

Konfirmasi merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas.

―Prosedur ini sangat diperlukan bagi asisten agar tidak melakukan

penyimpangan dan dapat bekerja secara efisien dan efektif (Lestari, 2010:2)‖. Generally Accepted Audit Standars (GAAS) yang merupakan standar audit baku merinci prosedur audit adalah sebagai berikut Elen, dkk., (2001:42) :

a. Kegiatan pendahuluan (Pre-engagement activities) terdiri dari : 1. Menerima atau menolak klien baru.

2. Membuat jangka waktu perjanjian. 3. Menetapkan staf audit.

b. Aktivitas perencanaan (Planning activities), terdiri dari 4 langkah, yaitu : 1. Pemahaman tentang bisnis klien, dalam langkah ini auditor harus

a. Persipapan evaluasi analitik. b. Menaksir risiko.

c. Penaksiran atas materialitas.

2. Mengevaluasi akuntansi pengendalian intern, dilakukan melalui dua tahap, yaitu :

a. Tahap awal. b. Tahap pelengkap.

3. Mengembangkan perencanaan audit secara menyeluruh :

a. Menjelaskan kepercayaan yang optimal terhadap pengendalian intern. b. Merancang prosedur compliance test.

c. Merancang prosedur substantif. d. Pencatatan program audit.

4. Kegiatan pengujian kepatuhan, dilakukan melalui dua langkah, yaitu : a. Melakukan pengujian ;

b. Melakukan evaluasi akhir terhadap pengendalian intern, dengan cara berikut :

1. Melakukan evaluasi ;

2. Memodifikasi rencana audit.

c. Kegiatan pengujian substantif, dilakukan dengan lima langkah, yaitu sebagai berikut :

3. Memeriksa secara detail terhadap pengujian atas saldo; 4. Prosedur pemeriksaan post balance sheets;

5. Memeriksa hasil dari prosedur substantif, dengan cara : a. Penemuan agregatif ;

b. Melakukan evaluasi ;

c. Modifikasi perencanaan audit.

6. Auditor harus memberikan penjelasan kepada : a. Manajemen.

b. Pengacara. c. Lainnya.

d. Kegiatan Merancang Opini dan Laporan, dilakukan melalui empat langkah, yaitu :

1. Mengevaluasi laporan keuangan; 2. Mengevaluasi hasil audit ; 3. Perumusan opini ;

4. Draft dan menerbitkan laporan.

e. Kegiatan berkelanjutan, dilakukan melalui enam langkah, yaitu :

3. Mempertimbangkan kelayakan hubungan dengan klien melakukan komunikasi khusus yang diperlukan, mengenai hal berikut :

a. Kelemahan yang material dalam pengendalian internal. b. Kesalahan yang bersifat material.

c. Kegiatan ilegal oleh klien.

4. Melakukan konsultasi dengan pihak yang berkompeten tentang masalah-masalah khusus.

5. Merancang dokumen kerja, memutuskan dan ; 6. Menyimpulkan dalam kertas kerja yang tepat.

Dari uraian tersebut dapat diketahui bahwa prosedur audit merupakan kumpulan jenis bukti audit yang diperoleh pada suatu waktu tertentu saat berlangsungnya proses audit yang harus dijalankan auditor dalam melaksanakan pemeriksaan secara efisien dan efektif.

Auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi. Menurut Simamora (2002:47) dalam Elfarini (2007) ada 8 prinsip-prinsip yang harus dipatuhi akuntan publik yaitu :

1. Tanggung jawab profesi

Setiap anggota harus menggunkan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

Setiap anggota berkewajiban untuk senantiasa bertinak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

3. Integritas

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

4. Objektivitas

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan Kehati-hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

Selain hal tersebut, Akuntan juga harus berpedoman pada Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), dalam hal ini adalah standar auditing.

dirasakan sudah memenuhi dengan yang diharapkan maka kualitas jasa dipersepsikan baik dan memuaskan, begitu juga dengan jasa yang diterima melampaui harapan pelanggan maka kualitas jasa dipersepsikan sebagai kualitas yang ideal‖ (Basuki, 2006:8). Simanjuntak (2008:17) menyebutkan bahwa ―terdapat berbagai dimensi dari kualitas audit. Hal ini dapat dilihat dari hubungan antara komponen kualitas audit yaitu produk yang dihasilkan dari kualitas audit dan pengaruh nya terhadap informasi laporan keuangan‖. Komponen dari kualitas audit adalah reputasi auditor dan kekuatan monitoring auditor yang didapatkan dari para profesional dan literatur akademis. Wallace, 1980 (dalam Elder, dkk., 2010) berpendapat bahwa ―the audit function plays three important roles : monitoring managerial actions (monitoring), creating a better information environment (information), and providing a secondary source of insurance against corporate failures insurance”. Informasi yang lebih berkualitas dapat ditingkatkan dengan memperbaiki kualitas audit. Hal ini dapat dilihat dari pernyataan Johnson et al (2002) dalam Al-Thuneibat et al., 2011 bahwa :

improved quality is a function of not only the auditor’s detection of material misstatements, but also the auditor’s behavior towards this detection. Therefore, if the auditor rectifies the discovered material misstatements, a higher audit quality results, while failure to correct material misstatements upon detection and prior to issuing a clean audit report (or moreover failure to uncover material misstatements) obstructs the improvement of audit quality.

2.1.6 Variabel Tidak Terikat (Independent)

2.1.6.1Emotional Spiritual Quotient (ESQ)

Penggabungan antara pengendalian kecerdasan emosi dan spiritual. Emotional spiritual quotient (ESQ) model adalah model kemampuan yang dimiliki oleh seseorang dalam memberi makna spiritual terhadap pemikiran, perilaku dan Kegiatan, serta kemampuan dalam mensinergiskan IQ (Intelegent Quotient) yang terdiri dari IQ Logika/Berpikir dan IQ Financial/Kecerdasan memenuhi kebutuhan hidupnya/keuangan, EQ (Emosional Quotient) dan SQ (Spiritual Quotient) secara komprehensif. Kecerdasan emosional ada di sistem limbik, alias otak dalam, yang terdiri dari thalamus, hypothalamus dan hippocampus. Kecerdasan intelektual ada di korteks serebrum atau otak besar. Sedangkan kecerdasan spiritual mempunyai dasar neurofisiologis pada osilasi frekuensi gamma 40 Hertz yang bersumber pada integrasi sensasi-sensasi menjadi persepsi obyek-obyek dalam pikiran manusia (Zohar dan Marshall, 2000).

2.1.6.2 Locus of control (LOC)

dimana individu yakin bahwa mereka adalah penentu nasib mereka sendiri‖. Konsep tentang locus of control yang digunakan Rotter (1966: 7) memiliki empat konsep dasar, yaitu:

a. Potensi perilaku yaitu setiap kemungkinan yang secara relatif muncul pada situasi tertentu berkaitan dengan hasil yang diinginkan dalam kehidupan seseorang.

b. Harapan merupakan suatu kemungkinan dari berbagai kejadian yang akan muncul dan dialami oleh seseorang.

c. Nilai unsur penguat, yakni pilihan terhadap berbagai kemungkinan penguatan atas hasil dari beberapa penguat lainnya yang dapat muncul pada situasi serupa.

d. Suasana psikologis, yakni bentuk rangsangan baik secara internal maupun eksternal yang diterima seseorang pada suatu saat tertentu, yang meningkatkan atau menurunkan harapan terhadap munculnya hasil yang sangat diharapkan.

Locus of Control dibedakan menjadi dua, yaitu locus of control internal dan locus of control eksternal :

1. Locus of control internal

atau hasil perilaku mereka yang bergantung pada perilaku mereka sendiri atau pribadi karakteristik‖. Lee (1990) yang dikutip oleh Julianto (2002) dalam Wiriani (2011) adalah ―keyakinan seseorang bahwa didalam dirinya tersimpan potensi besar untuk menentukan nasib sendiri, tidak peduli apakah lingkungannya akan mendukung atau tidak mendukung‖. Individu seperti ini memiliki etos kerja yang tinggi, tabah menghadapi segala macam kesulitan baik dalam kehidupannya maupun dalam pekerjaannya. Meskipun ada perasaan khawatir dalam dirinya tetapi perasaan tersebut relatif kecil dibanding dengan semangat serta keberaniannya untuk menentang dirinya sendiri sehingga orang-orang seperti ini tidak pernah ingin melarikan diri dari tiap-tiap masalah dalam bekerja.

2. Locus of control external

Spector menganalisis perbedaan antara locus of control internal dengan locus of control external yaitu “individuals who tend to associate outcomes with their own efforts or believe that events are under their own control are referred to as internals. Externals are those who believe that they cannot control events or outcomes”

(Spector 1982). Spector (1982, 486) juga menjelaskan bahwa locus of control internal juga lebih baik daripada locus of control external yaitu ―suggests that internals are best suited for highly technical or skilled jobs, professional jobs, and managerial or supervisory jobs. Externals would be more suited to factory line jobs, unskilled labor jobs, clerical jobs and jobs of a routine nature”. Secara sederhana

mereka merupakan pemegang kendali atas apa-apa pun yang terjadi pada diri mereka, sedangkan eksternal adalah individu yang yakin bahwa apapun yang terjadi pada diri mereka dikendalikan oleh kekuatan luar seperti keberuntungan (lucky) dan kesempatan (opportunity).

Setiap aspek locus of control mempunyai karakteristik yang khas. Perbedaan karateristik antara internal locus control dengan external locus of control menurut Crider (1983: 222) sebagai berikut :

a. Internal Locus Of Control memiliki ciri-ciri, yaitu:

1) Suka bekerja keras.

2) Memiliki inisiatif yang tinggi.

3) Selalu berusaha untuk menemukan pemecahan masalah. 4) Selalu mencoba untuk berpikir seefektif mungkin.

5) Selalu mempunyai persepsi bahwa usaha harus dilakukan jika ingin berhasil. b. External Locus Of Control memiliki ciri-ciri, yaitu:

1) Kurang memiliki inisiatif.

2) Mempunyai harapan bahwa pada dasarnya ada sedikit korelasi antara usaha dan kesuksesan.

3) Kurang suka berusaha, karena mereka percaya bahwa faktor luarlah yang mengontrol.

Berdasarkan uraian tersebut diketahui bahwa pada individu yang memiliki internal locus of control memiliki faktor kemampuan dan usaha yang terlihat dominan. Oleh karena itu, apabila individu dengan internal locus of control mengalami kagagalan, maka mereka akan menyalahkan dirinya sendiri karena kurangnya usaha yang dilakukan. Begitu pula dengan keberhasilan, mereka akan merasa bangga atas hasil usahanya. Individu dengan locus of control internal memiliki keyakinan bahwa nasib atau kejadian-kejadian dalam kehidupannya berada dibawah kontrol dirinya sendiri. Hal ini akan membawa pengaruh terhadap tindakan selanjutnya pada masa yang akan datang, yakni mereka yakin akan mencapai keberhasilan apabila berusaha keras dengan segala kemampuannya. Sementara individu yang memiliki external locus of control melihat keberhasilan dan kegagalan dari faktor kesukaran dan nasib. Oleh karena itu, apabila mereka mengalami kegagalan, maka mereka cenderung menyalahkan lingkungan sekitar yang menjadi penyebabnya. Sementara individu yang memiliki keyakinan bahwa lingkunganlah yang mempunyai kontrol terhadap nasib atau kejadian-kejadian yang terjadi dalam kehidupannya. Hal itu tentunya berpengaruh terhadap tindakan di masa datang. Mereka merasa tidak mampu dan kurang beruntung sehingga mereka tidak mempunyai harapan untuk memperbaiki kegagalan tersebut.

yang memiliki locus of control internal berkinerja lebih baik dari auditor yang memiliki locus of control eksternal.

2.1.6.3 Time Budget Pressure

Menurut Meigs, et al. (1992 : 133), time budget memiliki definisi sebagai berikut : “ A time buget for an audit is constructed by estimating the time required for each step in the audit program”. Menurut Kelley, et al. (2005:24) time budgeted

pressure diartikan sebagai : “Budget relate time pressure can only occcur when the bugeted amount of time is less than total available time”. Sementara itu, Basuki, dkk menyatakan bahwa :

Time budget pressure merupakan suatu kondisi yang terjadi dimana waktu yang dianggarkan kurang dari waktu yang telah tersedia untuk menyelesaikan prosedur audit yang telah ditetapkan. Dengan kata lain, auditor mendapat tekanan untuk menyelesaikan pekerjaannya dengan tepat waktu. Anggaran waktu merupakan hal yang sangan penting bagi semua akuntan publik karena menyediakan dasar untuk memperkirakan biaya audit, pengalokasian staf ke dalam pekerjaan audit, dan sebagai dasar untuk mengevaluasi kinerja auditor (Basuki, dkk., 2006:2).

De zoort (1998) mendefinisikan time budget pressure sebagai berikut : “Time budgeted pressure is a relatively chronic, pervasive form of pressure that arises from limitations on the resources allocable to perform tasks. Resorces are limited for a variety of reasons, including profitability concerns, personel limitations and fee constraints”. DeZoort mengartikan time budgeted pressure sebagai bentuk tekanan

―Tekanan anggaran waktu adalah keadaan yang menunjukkan auditor dituntut

untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun atau terdapat pembatasan waktu dan anggaran yang sangat ketat dan kaku‖ (Sososutikno, 2003). Tekanan anggaran waktu merupakan faktor yang mempengaruhi kinerja seorang. ―Anggaran waktu Dibutuhkan untuk menentukan cost audit dan mengukur kinerja

auditor‖ (Simamora, 2006:63). (Lestari, 2010:18) menyatakan bahwa :

Semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil. Keberadaan time budget pressure memaksa auditor untuk menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu yang telah ditetapkan. Pelaksanaan prosedur audit seperti ini tentu saja tidak akan sama hasilnya bila prosedur audit dilakukan dalam kondisi tanpa time pressure. Agar menepati anggaran waktu yang telah ditetapkan, ada kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur audit bahkan pemberhentian prosedur audit.

yang diberikan terlalu sempit, maka dapat menyebabkan perilaku yang kontraproduktif, dikarenakan adanya tugas-tugas yang diabaikan‖. Dalam risetnya ini, Waggoner dan Cashell (1991) menemukan bahwa ―makin sedikit waktu yang

disediakan (tekanan anggaran waktu semakin tinggi), maka makin besar transaksi yang tidak diuji oleh auditor‖. Anggaran waktu dianggap sebagai faktor timbulnya kerja audit dibawah standar dan mendorong terjadinya pelanggaran terhadap standar audit dan perilaku-perilaku yang tidak etis. McDaniel (1990) menemukan bahwa ―tekanan anggaran waktu menyebabkan menurunnya efektifitas dan efisiensi kegiatan

auditor untuk menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu yang telah ditetapkan. Pelaksanaan prosedur ini tentu tidak akan sama hasilnya bila prosedur audit dilakukan tanpa time pressure. Agar menepati anggaran waktu yang telah ditetapkan, ada kemungkinan bagi auditor untuk melakukan pengabaian terhadap prosedur audit bahkan pemberhentian prosedur audit.

DeZoort dan Lord (1997) mengelompokkan dampak time budget pressure sebagai berikut :

1. Impacting attitudes

Termasuk ke dalam impacting attitudes yaitu : stress, feeling or failure, job dissatisfaction , undesired turnover.

2. Impacting intention

Termasuk ke dalam impacting intention yaitu : unerreporting time an accepting weak from evidence during the audit.

3. Impacting behavior

Termasuk ke dalam impacting behavior yaitu : premature sign-off dan neglect needed research and accounting standars.

Sedangkan menurut Alderman dan Deitrick (1982), dampak negatif dari time budgeted pressure adalah sebagai berikut :

1. Narrowed scopes ;

3. Reliance on lower quality evidence ; 4. Premature signs-off ;

5. Omission of some audit procedures;

Menurut Sweeney dan Pierce (2004) selain memiliki dampak negatif, time budget pressure juga memiliki dampak yang positif yaitu :

1. Greater focus on completion of work ; 2. More effective dealings with clients ; 3. Greater attention to relevant information ; 4. Elemination of unnecessary work ;

5. Better communication with superiors ;

meningkat seiring peningkatan tekanan anggaran waktu. Hal ini sejalan dengan penelitian yang dilakukan oleh Outley dan Pierce (1996), yang menyebutkan bahwa ―hubungan antara tekanan anggaran waktu dan perilaku kualitas audit adalah linear‖

walaupun literatur psikologi menduga teori U terbalik berhubungan dengan efek tekanan. Dalam konteks ini diduga bahwa semakin tinggi tingkat kualitas audit akan membuat semakin rendah dan tinggi tekanan anggaran waktu. Penelitian Prasita dan Adi (2007) menunjukkan bahwa :

tekanan anggaran waktu memiliki pengaruh negatif yang signifikan terhadap kualitas audit, sehingga menimbulkan stress yang pada akhirnya mendorong auditor melakukan pelanggaran terhadap standar audit dan mendorong adanya perilaku-perilaku yang tidak etis atau disfungsional yang justru menghasilkan kinerja buruk auditor yang berakibat rendahnya kualitas audit.

Namun penelitian tersebut berbeda dengan Basuki dan Mahardani (2007:217) yang meneliti bahwa ―tekanan anggaran dan waktu tidak memiliki pengaruh negatif yang signifikan secara langsung terhadap kualitas audit, namun harus melalui perilaku unresponing of time terlebih dahulu‖. Mereka meyakini, anggaran waktu yang ketat telah dianggap sebagai suatu realita yang tidak dapat dihindari dan merupakan cara untuk mendorong auditor untuk bekerja keras dan efisien.

2.1.6.4 Moralitas auditor

sekolah-sekolah serta manusia harus mempunyai moral jika ia masih ingin dihormati antar sesamanya. Moral adalah nilai ke-absolutan dalam kehidupan bermasyarakat secara utuh. Penilaian terhadap moral sendiri dapat diukur dari kebudayaan masyarakat setempat. Menurut Immanuel Kant, moralitas adalah hal kenyakinan serta sikap batin dan bukan hanya hal sekedar penyesuaian dengan beberapa aturan dari luar, entah itu aturan berupa hukum negara, hukum agama atau hukum adat-istiadat. Selanjutnya dikatakan jika, kriteria mutu moral dari seseorang adalah hal

kesetiaannya terhadap hatinya sendiri.

2.1.6.5 Komitmen Profesional

Komitmen profesional didefinisikan sebagai kekuatan relatif dari indentifikasi individual dengan, keterlibatan dalam, suatu profesi dan termasuk keyakinan dan penerimaan tujuan-tujuan dan nilai-nilai profesi, kemauan untuk berupaya sekuat tenaga demi organisasi, dan keinginan menjaga keanggotaan dari suatu profesi. Sebagai hasil apatasi dari instrument komitmen organisasional yang dikemukakan oleh porter dengan mengganti kata ―organisasional‖ pada komitmen organisasi dengan kata ―profesional‖. Instrumen ini merupakan instrumen paling popular dan

mendasari diperlukannya komitmen yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi terlepas dari yang dilakukan secara perorangan. Kepercayaan masyarakat terhadap kualitas jasa profesional akan meningkat, jika profesi mewujudkan standar kerja dan perilaku yang tinggi dan memenuhi semua kebutuhan. Pemahaman komitmen profesional ini sangatlah penting agar tercipta kondisi kerja yang kondusif sehingga perusahaan dapat berjalan secara efisien dan efektif, dan bisa menumbuhkan motivasi sehingga kepuasan kerja auditor meningkat.

2.2 Tinjauan Penelitian Terdahulu

Widi Hidayat ESQ dan

independen dan kualitas auditor sebagai variabel dependen. Kerangka konseptual dalam penelitian ini adalah sebagai berikut :

H

H1

H2

H3

H4

H5

H6

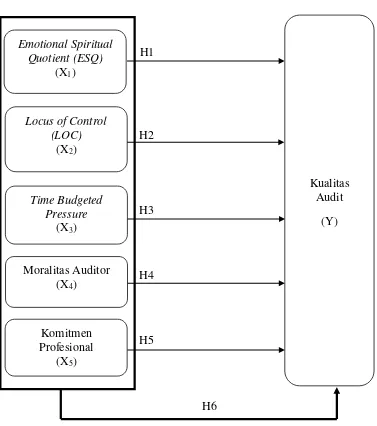

Gambar 2.1 Kerangka Konseptual

Kualitas Audit

(Y) Emotional Spiritual

Quotient (ESQ) (X1)

Locus of Control (LOC)

(X2)

Time Budgeted Pressure

(X3)

Moralitas Auditor (X4)

Komitmen Profesional

2.4Hipotesis Penelitian

―Hipotesis adalah suatu jawaban sementara terhadap permasalahan penelitian,

sampai terbukti melalui data yang terkumpul‖ (Arikunto, 2002). Menurut Erlina, Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. ―Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya,

disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi‖ (Erlina, 2011). Adapun hipotesis yang akan dikemukakan dalam penelitian ini adalah sebagai berikut

2.4.1 Pengaruh Emotional Spiritual Quotient (ESQ) terhadap kualitas audit

―Model-model kecerdasan yang kini dikembangkan dalam dunia yang

mendasarkan argumen-argumennya pada temuan-temuan ilmiah dari studi dan penelitian neuroscience” (Adhipurna, 2001; Pasiak, 2002). Ditambahkan lagi, bahwa terdapat beberapa model kecerdasan. Mulai dari model kecerdasan konvensional (Intelegency Quotient), kecerdasan emosional (Emotional Quotient), hingga model kecerdasan ultimat yakni kecerdasan spiritual (Spiritual Quotient). Seluruhnya masih menjelaskan kesadaran manusia dengan segenap aspek-aspeknya sebagai proses-proses yang secara esensial berlangsung pada jaringan syaraf.

2000). ―IQ adalah kemampuan yang diperlukan untuk menjalankan kegiatan mental‖ (Robin, 1996). ―Unsur-unsur yang terdapat di dalam IQ adalah: kecerdasan numeris,

pemahaman verbal, kecepatan perseptual, penalaran induktif, penalaran deduktif, visualisasi ruang, ingatan‖ (Robin, 1996). Kecerdasan kedua, “Emotional Quotient (EQ) merupakan kemampuan merasakan, memahami, dan secara efektif menerapkan daya serta kepekaan emosi sebagai sumber energi, informasi, koneksi, dan pengaruh yang manusiawi‖ (Cooper dan Sawaf, 1998). Salovey dan Mayer mendefenisikan kecerdasan emosional sebagai ―kemampuan untuk mengenali perasaan, meraih dan

Penelitian terdahulu yang berhubungan dengan ESQ, locus of control, kinerja pegawai dan perilaku disfungsional dilakukan oleh Kartika dan Wijayanti (2007), yang memberikan hasil Locus of control eksternal berpengaruh positif terhadap penerimaan perilaku disfungsional Locus of control berpengaruh negatif terhadap kinerja pegawai. Locus of control sebagai variabel anteseden hubungan kinerja pegawai dengan penerimaan perilaku disfungsional. Armansyah (2002), memberikan hasil Ketiga unsur ESQ yang terdiri dari Intelegency Quotient, Emotional Quotient, Spiritual Quotient perlu dilakukan kesinambungan agar bisa meningkatkan perilaku kerja. ESQ berdampak pada perilaku disfungsional apabila diantara ketiga kecerdasan tersebut berjalan sendiri-sendiri dan tidak berkesinambungan, seperti yang diungkapkan Armansyah (2002). Hasil penelitian Provita (2007) memberikan bukti bahwa karakteristik auditor berdampak pada disfungsional auditor, karena auditor yang memiliki kecerdasan yang tinggi akan lebih berhati-hati dalam melakukan disfungsional auditor, sebab biasanya auditor dapat mempertimbangkan dengan baik setelah dilakukannyanya disfungsional auditor. Seorang auditor akan memiliki persepsi yang lebih rendah terhadap kinerjanya sendiri dan kinerja yang bernilai rendah dipengaruhi oleh ESQ yang dimiliki auditor, sehingga seorang auditor yang memiliki ESQ tinggi akan mempunyai kinerja pribadi yang tinggi dan diperkirakan akan lebih menerima perilaku disfungsional yang makin rendah.

2.4.2 Pengaruh Locus of Control (LOC) terhadap kualitas audit

“Locus of control mempengaruhi penerimaan perilaku disfungsional

audit maupun perilaku disfungsional audit secara aktual, kepuasan kerja, komitmen organisasional dan turnover intention” (Donelly et al, 2003). Locus of Control ini nantinya akan berpengaruh terhadap kualitas audit yang dihasilkan. Teori locus of control menggolongkan individu apakah termasuk dalam locus internal atau eksternal. Rotter (1990) dalam ( Hyatt & Prawitt, 2001) menyatakan bahwa ―locus of

control baik internal maupun eksternal merupakan tingkatan dimana seorang individu berharap bahwa reinfocement atau hasil dari perilaku mereka tergantung pada perilaku mereka sendiri atau karakteristik personal mereka‖. ―Mereka yang yakin

dapat mengendalikan tujuan mereka dikatakan memiliki internal locus of control, sedangkan yang memandang hidup mereka dikendalikan oleh kekuatan pihak luar disebut memiliki external locus of control” (Robbins, 1996). Baron dan Greenberg menambahkan bahwa :

Locus of control berperan dalam motivasi, locus of control yang berbeda bisa mencerminkan motivasi yang berbeda dan kinerja yang berbeda. Internal akan cenderung lebih sukses dalam karier dari pada eksternal, mereka cenderung mempunyai level kerja yang lebih tinggi, promosi yang lebih cepat dan mendapatkan uang yang lebih. Sebagai tambahan, internal dilaporkan memiliki kepuasan yang lebih tinggi dengan pekerjaan mereka dan terlihat lebih mampu menahan stres daripada eksternal (Baron & Greenberg, 1990 dalam Puji, 2005).

Penelitian Rotter, (1990) dalam Hyatt & Prawitt (2001) menjelaskan bahwa eksternal secara umum berkinerja lebih baik ketika pengendalian dipaksakan atas mereka. Sehingga hipotesis yang dihasilkan adalah :

2.4.3 Pengaruh Time Budget Pressure terhadap Kualitas Audit

―Tekanan yang diberikan oleh manajemen dalam menentukan anggaran waktu diperkirakan merupakan faktor yang terlibat penting dalam perilaku auditor‖ (Rhode

1978; Alderman dan Deitrick 1982). Rhode (1978), menemukan bahwa tekanan anggaran waktu merupakan penyebab potensial dari perilaku penurunan kualitas audit. Penelitian lainnya melaporkan bahwa tekanan anggaran waktu sebagai faktor utama yang mempengaruhi tingkatan dari penurunan kualitas audit (Alderman dan Detrick 1982; Willett dan Page 1996). Malone dan Roberts (1996), tidak menemukan hubungan apapun antara tingkatan tekanan anggaran waktu dan penurunan kualitas audit. Berdasarkan penelitian Prasita dan Adi (2007), peneliti menyatakan hipotesa bahwa tekanan anggaran dan waktu diduga akan berpengaruh terhadap kualitas audit. Penelitian yang dilakukan oleh Sososutikno yang berjudul ―Hubungan

Tekanan Anggaran Waktu dengan Perilaku Disfungsional serta Pengaruhnya terhadap Kualitas Audit‖. Hasil penelitian menunjukkan bahwa tekanan anggaran waktu

kompleksitas, tekanan anggaran waktu dan pemahaman terhadap sistem informasi berpengaruh positif terhadap kualitas audit. Time budget yang ketat sering menyebabkan auditor meninggalkan bagian program audit penting dan akibatnya menyebabkan penurunan kualitas audit. Ketika time pressure semakin bertambah tinggi dan melewati tingkat yang dapat dikerjakan, time pressure akan memberikan pengaruh yang negatif. ―Anggaran waktu yang ketat sering menyebabkan auditor

meninggalkan bagian program audit dan akibatnya menyebabkan penurunan kualitas audit‖ (Hutabarat, 2012:9). Sehingga hipotesis yang diajukan adalah :

H3 : Tekanan Anggaran Waktu berpengaruh terhadap Kualitas Audit.

2.4.4 Pengaruh Moralitas Auditor terhadap kualitas audit

semakin tinggi penilaian seseorang mengenai baik atau buruk, maka semakin besar kemungkinan seseorang untuk melakukan hal yang benar, dalam hal ini bila dikaitkan dengan profesi akuntansi, moralitas tentu menjadi hal yang penting. Hipotesis yang diajukan adalah :

H4 : Moralitas Auditor berpengaruh terhadap Kualitas Audit.

2.4.5 Pengaruh Komitmen Profesional terhadap kualitas audit

Ada 3 (tiga) faktor yang secara tradisonal digunakan untuk mengkarakterisasi konstruksi komitmen : keyakinan yang kuat dan penerimaan nilai organisasi, keinginan bekerja keras untuk mencapai tujuan organisasi, dan keinginan untuk mempertahankan keanggotaan dalam organisasi. Shaub menemukan bahwa auditor dengan komitmen profesional kuat lebih sensitive pada isu-isu yang mengandung dilema etis (Shaub et al., 1993). Temuan Jeffry dan Weatherholt (1996) juga menunjukkan auditor dengan komitmen profesional kuat lebih taat pada aturan dibandingkan dengan auditor yang memiliki komitmen profesional rendah. Hasil-hasil penelitian juga menunjukkan komitmen profesional berpengaruh pada perilaku yang melibatkan isu etis seperti pertimbangan sign-off saldo akun (Lord dan DeZoort, 2001), dan intensi untuk melaporkan tindakan-tindakan yang diragukan (Kaplan dan Whiteecotton, 2001). Hasil studi Lord dan DeZoort (2001) menunjukkan auditor dengan komitmen profesional kuat sign-off saldo yang lebih rendah atas akun yang diragukan dibandingkan auditor dengan komitmen profesional rendah.