TENAGA KERJA SEKTOR INDUSTRI BESAR DI PROVINSI SUMATERA UTARA

OLEH :

EVELIN GUSTINA SIMANGUNSONG 110523052

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Universitas Sumatera Utara Fakultas Ekonomi

Departemen Ekonomi Pembangunan

PERSETUJUAN

Nama : Evelin Gustina Simangunsong

NIM : 110523052

Departemen : Strata- I Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Pengaruh Kredit Perbankan Terhadap

Penyerapan Tenaga Kerja Sektor Industri Besar di Provinsi Sumatera Utara

Tanggal, Agustus 2015 Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal, Agustus 2015 Ketua Departemen

3

Universitas Sumatera Utara Fakultas Ekonomi

Departemen Ekonomi Pembangunan

PERSETUJUAN

Nama : Evelin Gustina Simangunsong

NIM : 110523052

Departemen : Strata- I Ekonomi Pembangunan

Konsentrasi : Perbankan

Judul Skripsi : Analisis Pengaruh Kredit Perbankan Terhadap Penyerapan Tenaga Kerja Sektor Industri Besar di Provinsi Sumatera Utara

Tanggal, Agustus 2015 Pembimbing

Drs. Syahrir Hakim Nasution, M.Si NIP. 19560112 198503 1 002

Tanggal, Agustus 2015 Pembaca Penilai

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul “Analisis Pengaruh Kredit Perbankan Terhadap Penyerapan Tenaga Kerja Sektor Industri Besar di Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Penulis

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kredit perbankan terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kredit perbankan dan angkatan kerja terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara.

Metode yang digunakan dalam analisis pengaruh kredit perbankan terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara adalah regresi linier berganda dengan menggunakan SPSS versi 22.0.

Berdasarkan hasil estimasi menunjukkan bahwa secara individual variabel kredit perbankan tidak berpengaruh nyata pada penyerapan tenaga kerja dan pertumbuhan ekonomi berpengaruh nyata terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara. Akan tetapi jika diuji secara bersama-sama variabel kredit perbankan dan pertumbuhan ekonomi tidak berpengaruh nyata terhadap penyerapan tenaga kerja di provinsi Sumatera Utara.

ABSTRACT

Formulation of the problem in this study is to extent the effect of bank credit and the labor force to labor absorption in the big industrial sector in province North Sumatera. The purpose of this study is to investigate and analyze the effect of bank credit and growth of economic to labor absorption in the big industrial sector in North Sumatera.

The method used in the analysis of the influence of bank credit to labor absorption in the big industrial sector in the North Sumatera is multiple linear regression using SPSS version 22.0.

Based on the estimation results show that bank credit variables individually is significant effect on employment and growth of economic are significantly affect labor absorption too of big industrial sector in North Sumatera. However, if tested together variables of bank credit and growth of economic did not significantly affect employment in North Sumatera.

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kredit perbankan terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kredit perbankan dan angkatan kerja terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara.

Metode yang digunakan dalam analisis pengaruh kredit perbankan terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara adalah regresi linier berganda dengan menggunakan SPSS versi 22.0.

Berdasarkan hasil estimasi menunjukkan bahwa secara individual variabel kredit perbankan tidak berpengaruh nyata pada penyerapan tenaga kerja dan pertumbuhan ekonomi berpengaruh nyata terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara. Akan tetapi jika diuji secara bersama-sama variabel kredit perbankan dan pertumbuhan ekonomi tidak berpengaruh nyata terhadap penyerapan tenaga kerja di provinsi Sumatera Utara.

ABSTRACT

Formulation of the problem in this study is to extent the effect of bank credit and the labor force to labor absorption in the big industrial sector in province North Sumatera. The purpose of this study is to investigate and analyze the effect of bank credit and growth of economic to labor absorption in the big industrial sector in North Sumatera.

The method used in the analysis of the influence of bank credit to labor absorption in the big industrial sector in the North Sumatera is multiple linear regression using SPSS version 22.0.

Based on the estimation results show that bank credit variables individually is significant effect on employment and growth of economic are significantly affect labor absorption too of big industrial sector in North Sumatera. However, if tested together variables of bank credit and growth of economic did not significantly affect employment in North Sumatera.

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam melaksanakan pembangunan diperlukan adanya suatu model yang

menunjukkan proses perubahan yang dilakukan secara terus menerus dalam

rangka meningkatkan perekonomian suatu negara. Pembangunan nasional suatu

bangsa mencakup di dalamnya pembangunan ekonomi. Dalam pembangunan

ekonomi diperlukan peran serta lembaga keuangan untuk membiayai, karena

pembangunan sangat memerlukan tersedianya dana. Oleh karena itu, keberadaan

lembaga keuangan dalam pembiayaan pembangunan sangat diperlukan.

Lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan

ekonomi dibagi menjadi dua, yaitu lembaga keuangan bank (bank) dan lembaga

keuangan non bank (LKKB).Bank adalah suatu badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada

masyarakat dalam bentuk kredit. Bank menurut Undang-Undang Perbankan

dibedakan menjadi dua jenis, yaitu Bank Umum dan BPR. Bank Umum adalah

bank yang dapat memberikan jasa dalam lalu lintas pembayaran, sedangkan BPR

adalah bank yang hanya menerima simpanan dalam bentuk tabungan, deposito,

dan atau bentuk lainnya yang dipersamakan dengan itu. Sedangkan lembaga

keuangan non bank merupakan lembaga pembiayaan yang dalam kegiatan

usahanya tidak melakukan penghimpunan dana dan memberikan jasa seperti

Kehadiran suatu lembaga perbankan dalam menopang pembangunan

perekonomian mutlak diperlukan, karena bank disamping berfungsi sebagai badan

usaha yang menyalurkan dana dalam bentuk kredit, lembaga ini juga berfungsi

sebagai penghimpun dana dari masyarakat baik dalam bentuk giro, simpanan

berjangka, maupun dalam bentuk tabungan. Disamping itu bank juga berfungsi

sebagai Agent of Development yang melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem lalu lintas pembayaran.

Sebagai bagian dari sektor finansial, keberadaan industri perbankan telah

memainkan peranan yang cukup strategis. Untuk itu pemerintah terus berusaha

untuk mendorong industri perbankan agar dapat menjalankan fungsinya sebagai

mediator antara pihak yang kelebihan dana dengan pihak yang memerlukan dana.

Melihat peranannya yang demikian strategis maka lembaga perbankan perlu

senantiasa mendapat pembinaan dan pengawasan yang efektif dengan didasari

oleh landasan gerak yang kokoh agar lembaga perbankan di Indonesia mampu

berfungsi secara efisien, sehat, dan wajar.

Dalam upaya meningkatkan perekonomian, seluruh sektor-sektor ekonomi

berupaya meningkatkan perekonomian daerahnya salah satunya ialah sektor

industri besar. Dewasa ini perbankan tertarik untuk mengembankan mekanisme

kredit bagi nasabah atau perusahaan yang mempunyai industri besar. Salah

satunya pemberian kredit dalam usaha logam dasar besi dan baja dan juga alat

angkutan mesin dan peralatannya.

Pemberian kredit bagi sektor-sektor usaha besar tersebut tidak terlepas

pembangunan atau aset nasional yang perlu dipersiapkan sebaik-baiknya melalui

program pengembangan sumber daya manusia.

Keberhasilan suatu sektor industri besar ini didukung dengan adanya

sumber daya manusia yang berkompeten dan mampu meningkatkan produktifitas

sektor industri besar tersebut. Untuk memenuhi adanya sumber daya manusia

yang dimaksud maka sektor industri besar memerlukan dana yang cukup besar

dalam merekrut karyawannya. Hal ini yang menyebabkan sektor industri besar

melakukan peminjaman kredit terhadap lembaga keuangan.

Dengan bantuan kredit dari perbankan diharapkan dapat meningkatkan

produktifitas dari suatu sektor industri besar dengan memiliki sumber daya

manusia yang berkemampuan. Dengan demikian sektor usaha besar dianggap

sebagai sektor yang mampu menyerap tenaga kerja lebih besar, dibandingkan

dengan sektor-sektor lainnya.

Sejalan dengan ulasan-ulasan diatas, penulis tertarik untuk mengangkat

1.2 Rumusan Masalah

Sehubungan dengan latar belakang masalah tersebut, maka penulis

merumuskan permasalahan sebagai berikut :

1. Seberapa besar pengaruh kredit perbankan terhadap penyerapan tenaga

kerja sektor industri besar di provinsi Sumatera Utara?

2. Seberapa besar pengaruh perkembangan ekonomi disektor industri besar

khususnya sektor usaha logam dasar besi dan baja dan juga alat angkutan

mesin dan peralatannya terhadap penyerapan tenaga kerja sektor industri

besar di provinsi Sumatera Utara?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh kredit perbankan terhadap

penyerapan tenaga kerja di provinsi Sumatera Utara.

2. Untuk mengetahui seberapa besar pengaruh perkembangan ekonomi

disektor industri besar golongan usaha logam dasar besi dan baja dan juga

alat angkutan mesin dan peralatannya terhadap penyerapan tenaga kerja

sektor industri besar di provinsi Sumatera Utara

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, agar dapat meningkatkan pengetahuan dan kemampuan

tentang pengaruh dari kredit perbankan terhadap penyerapan tenaga kerja

2. Agar hasil penelitian skripsi ini dapat dijadikan masukan yang berguna

6 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Perbankan

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, pengertian bank adalah

sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

2.1.2 Jenis-Jenis Perbankan

Menurut undang-undang RI No. 7 tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan undang-undang RI No. 10 tahun 1998 tentang

perbankan, bank di golongkan menjadi sebagai berikut:

a. Berdasarkan jenisnya

Berdasarkan jenisnya, bank di bagi menjadi:

1) Bank umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran; atau bank komersial.

2) Bank perkreditan rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

b. Berdasarkan kepemilikannya

Berdasarkan kepemilikannya, bank dibagi menjadi:

1) Bank milik pemerintah

2) Bank milik pemerintah daerah

3) Bank milik swasta nasional

4) Bank milik koperasi

5) Bank milik asing/campuran

c. Berdasarkan bentuk hukumnya

Berdasarkan bentuk hukumnya, bank dibagi menjadi:

1) Bank berbentuk hukum perusahaan daerah

2) Bank berbentuk hukum perseroan (PERSERO)

3) Bank berbentuk hukum perseroan terbatas (PT)

4) Bank berbentuk hukum koperasi

d. Berdasarkan kegiatan usahanya:

Berdasarkan kegiatan usahanya, bank dibagi menjadi:

1) Bank devisa

2) Bank bukan devisa

e. Berdasarkan sistem pembayaran jasa

Berdasarkan sistem pembayaran jasa, bank di bagi menjadi:

1) Bank berdasarkan pembayaran bunga

2) Bank berdasarkan pembayaran berupa pembagian hasil keuntungan

2.2 Pengertian Kredit

Istilah kredit berasal dari bahasa yunani yaitu credere yang berarti

kepercayaan (truth atau faith). Oleh karena itu dasar dari pada kredit adalah kepercayaan. Sebuah badan hukum yang memberikan kredit (kreditur) percaya

bahwa penerima kredit (debitur) dimasa mendatang akan sanggup memenuhi

segala sesuatu yang telah dijanjikan, baik berupa uang, barang maupun jasa.

Menurut Raymond P. Kent (Suyanto, 1997:13) dalam bukunya Money and Banking, arti kredit adalah “Kredit adalah hak untuk menerima pembayaran atas kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu

yang akan datang karena penyerahan barang-barang sekarang”.

Sedangkan pengertian kredit menurut UU No. 7 tahun 1992 tentang

perbankkan sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu bedasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

2.2.1 Unsur-unsur Kredit

Suatu hal yang mendasar dalam suatu pemberian kredit perbankan adalah,

bahwa setiap orang atau badan usaha yang mendapatkan fasilitas kredit dari bank,

berarti bahwa orang atau badan usaha tersebut telah mendapatkan kepercayaan

terhadap “capacity dan willingness”nya.

Sebelum seseorang atau badan usaha mendapatkan fasilitas kredit, oleh

modal, agunan, dan kondisi atau prospek usaha yang bersangkutan. Kredit yang

diberikan kepada debitur harus didasarkan atas kepercayaan sehingga demikian

pemberian kredit merupakan pemberian kepercayaan. Ini berarti bahwa kreditur

akan memberikan kredit kalau ia betul – betul yakin bahwa debitur akan

mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan

syarat – syarat yang telah disetujui oleh kedua belah pihak.

Unsur – unsur yang terdapat dalam pemberian kredit adalah :

a. Kepercayaan : Yaitu suatu keyakinan pemberi kredit, bahwa kredit yang

diberikan (berupa uang, barang, atau jasa) akan benar – benar diterima

kembali dimasa tertentu dimasa datang.

b. Kesepakatan : Disamping unsur kepercayaan di dalam kredit juga

mengandung unsur kesepakatan antara si pemberi kredit dengan si

penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian

dimana masing – masing pihak menandatangani hak dan kewajibannya

masing – masing.

c. Tingkat resiko (degree of risk) : Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/macet

pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya

demikian pula sebaliknya resiko ini menjadi tanggungan bank, baik resiko

yang disengaja oleh nasabah yang lalai, maupun oleh resiko yang tidak

disengaja. Misalnya terjadinya bencana alam atau bangkrutnya usaha

d. Jangka waktu : Setiap waktu yang diberikan memiliki jangka waktu

tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati. Jangka waktu tersebut bisa berbentuk jangka panjang, jangka

menengah atau jangka pendek.

e. Balas jasa : Merupakan keuntungan atas pemberian kredit atau jasa

tersebut yang kita kenal dengan nama bunga balas jasa dalam bentuk

bunga dan administrasi kredit ini merupakan keuntungan bank.

2.2.2 Prinsip – Prinsip Perkreditan

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin

bahwa kredit yang diberikan benar – benar akan kembali. Keyakinan tersebut

diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian

kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan

keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar.

Dalam melakukan penilaian kriteria – kriteria serta aspek penilaian yang benar.

Dalam melakukan penilaian kriteria – kriteria serta aspek penilaiannya tetap sama.

Begitu pula dengan ukuran – ukuran yang ditetapkan sudah menjadi standar

penilaian setiap bank.

Biasanya kriteria penilaian kredit yang harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar – benar menguntungkan dilakukan dengan

analisa 5C dan 7P. Adapun penjelasan untuk analisis dengan 5C kredit adalah

sebagai berikut :

Suatu keyakinan bahwa sifat atau watak pelaku orang – orang yang akan

diberikan kredit benar – benar dapat dipercayai. Hal ini tercermin dari latar

belakang pekerjaan maupun yang bersifat pribadi seperti : cara hidup atau

gaya hidup yang dianutnya, keadaan keluarga, hoby dan social

standingnya. Ini merupakan ukuran kemauan membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya. Kemampuannya bisnis juga diukur

dengan kemampuannya dalam memahami tentang ketentuan – ketentuan

pemerintah. Begitu pula dengan kemampuannya dalam menjalankan

usahanya, termasuk kekuatan yang ia miliki. Pada akhirnya akan terlihat

kemampuannya dalam mengembalikan kredit.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

( neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari

segi likuiditas dan sovabilitasnya, rentabilitas dan ukuran lainnya. Capital

juga harus dilihat dari sumber mana saja modal yang ada sekarang.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

dan non fisik. Jaminan juga harus diteliti keabsahannya, sehingga jika

terjadi suatu masalah maka jaminan yang dititipkan akan dapat digunakan

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang

dan kemungkinan untuk dimasa yang akan datang sesuai sektor masing –

masing serta akibatnya dengan prospek usaha dari sektor yang ia jalankan.

Penilaian prospek bidang usaha yang dibiayai hendaknya benar – benar

memiliki prospek yang baik, sehingga kemungkinan kredit tersebut

bermasalah relatif kecil.

Sedangkan penilaian dengan analisis 7P kredit adalah sebagai berikut :

1. Personality

Yaitu menilai nasabah dri segi kepribadiannya atau tingkah lakunya sehari

– hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah dalam kedalam klasifikasi tertentu atau

golongan – golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Sehingga nasabah dapat digolongkan tertentu dan akan

mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam – macam. Sebagai contoh apakah untuk modal kerja atau

4. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang

dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi tetapi

nasabah juga.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang

telah diambil atau dari sumber mana saja dana yang untuk pengembalian

kredit. Semakin banyak sumber penghasilan debitur maka akan semakin

baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh

sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat apalagi dengan tambahan kredit yang akan

diperoleh.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

2.2.3 Jenis – Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari beberapa jenis. Secara umum jenis – jeis kredit dapat

dilihat dari berbagai segi antara lain :

1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit

investasi misalnya untuk membangun pabrik atau membeli mesin –

mesin. Dimana masa pemakaiannya untuk suatu periode yang relatif

lama.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk

membeli bahan baku, membayar gaji pegawai atau biaya – biaya

lainnya yang berkaitan dengan produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan dalam peningkatan usaha atau produksi atau

invesatasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan

pertanian atau kredit pertambangan menghasilkan bahan tambang atau

kredit industri lainnya.

b. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada suplier

atau agen – agen perdagangan yang membeli barang dalam jumlah

besar. Contoh kredit ini misalnya kredit impor dan ekspor.

c. Kredit konsumtif

Kredit yang digunakan untuk konsumsi secara pribadi. Di dalam kredit

ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena

memang untuk digunakan atau dipakai oleh seseorang atau badan

usaha. Sebagai contoh kredit untuk perumahan, kredit mobil pribadi,

kredit perabotan rumah tangga.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

kerja. Contohnya untuk peternakan misalnya untuk peternakan ayam

atau jika pertanian misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kredit berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi .Sebagai contoh kredit untuk pertanian seperti

c. Kredit jangka panjang

Merupakan kredit yang masa pengambilannya paling panjang. Kredit

jangka panjang masa pengambilannya diatas 3 tahun atau 5

tahun.Biasanya kredit ini untuk investasi jangka panjang seperti

perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit

konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan tersebut dapat berbentuk

barang berwujud atau tidak terwujud atau jaminan orang artinya setiap

yang disalurkan akan dilindungi senilai jaminan yang diberikan calon

debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu.Kredit jenis ini diberikan dengan melihat prospek usaha dan

karakter serta loyalitas atau nama baik si calon debitur.

5. Dilihat dari sektor usaha terdiri dari

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa

jangka pendek maupun jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah,

atau besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya

dalam jangka panjang, sperti tambang emas, minyak atau timah.

e. Kredit pendidikan, merupakan kresit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kresit untuk

para mahasiswa.

f. Kredit profesi, diberikan kepada profesioanl seperti dosen, dokter,

pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan ataupun

pembelian rumah.

h. Dan sektor-sektor lainnya.

2.3 Pengertian Tenaga Kerja

Tenaga kerja merupakan salah satu faktor produksi yang sangat penting

dalam usaha karena tanpa pekerja atau tenaga kerja mustahil suatu proses

produksi dan aktifitas lainya berjalan dengan baik.

Secara umum tenaga kerja adalah mencakup manusia yang mampu bekerja

untuk dapat menghasilkan barang atau jasa dan memiliki nilai ekonomis yang

dapat berguna bagi memenuhi kebutuhan masyarakat, yang secara fisik

kemampuan bekerja diukur dengan usia.

Menurut MT Rionga dan Yoga Firdaus (2007 : 2) berpendapat bahwa

“tenaga kerja adalah penduduk dalam usia kerja yang siap melakukan pekerjaan,

mereka yang bersekolah, dan mereka yang mengurus rumah tangga”. Lalu

menurut Sumitro Djojohadikusumo (1994) mengenai arti tenaga kerja adalah

semua orang yang bersedia dan sanggup bekerja, termasuk mereka yang

menganggur meskipun bersedia dan sanggup bekerja dan mereka yang

menganggur terpaksa akibat tidak ada kesempatan kerja.

Sedangkan menurut Undang-Undang Pokok Ketenagakerjaan No.14 tahun

1965 bahwa “tenaga kerja adalah semua orang yang mampu melakukan pekerjaan

baik didalam maupun di luar hubungan kerja guna menghasilkan barang dan jasa

untuk memenuhi kebutuhan masyarakat”.

1. Angkatan kerja

Angkatan kerja adalah mereka yang mempunyai pekerjaan, baik sedang

bekerja maupun yang sementara tidak sedang bekerja karena suatu sebab, seperti

petani yang sedang menunggu panen/hujan, pegawai yang sedang cuti, sakit, dan

sebagainya. Disamping itu mereka yang tidak mempunyai pekerjaan tetapi sedang

mencari pekerjaan atau mengharapkan dapat pekerjaan atau bekerja secara tidak

optimal disebut pengangguran.

2. Pekerja

Adalah mereka yang melakukan suatu pekerjaan dengan maksud

memperoleh pendapatan atau keuntungan dengan lama bekerja paling sedikit satu

jam secara konstan selama seminggu. Pekerja keluarga tanpa upah yang

membantu dalam suatu proses usaha/kegiatan teknologi akan dimasukkan sebagai

3. Tidak bekerja

a. Sementara tidak bekerja

Adalah mereka yang punya pekerjaan tetapi selama seminggu yang

lalu tidak bekerja karena berbagai sebab, sakit, cuti, menunggu panen,

mogok, termasuk mereka yang sudah diterima bekerja selama

seminggu yang lalu tidak bekerja.

b. Mencari pekerjaan

Adalah mereka yang tidak bekerja dan mencari pekerjaan seperti

mereka yang belum pernah bekerja dan atau mereka Sudah pernah

bekerja karena suatu hal tertentu berhenti atau diberhentikan dan

sedang berusaha untuk mendapatkan pekerjaan.

4. Bukan angkatan kerja

Adalah penduduk usia kerja dengan kegiatan seperti bersekolah,mengurus

rumah tangga dan lain-lain :

a. Bersekolah

Adapun mereka yang melakukan kegiatan bersekolah di sekolah

formal yang dimulai pendidikan tinggi seminggu yang lalu termasuk

libur.

b. Mengurus rumah tangga

Adalah mereka yang mengurus rumah tangga dengan tidak

mendapatkan upah,sebaliknya pembantu rumah tangga yang mendapat

2.4. Definisi Industri

Industri adalah suatu usaha atau kegiatan pengolahan bahan mentah atau

barang setengah jadi menjadi barang jadi barang jadi yang memiliki nilai tambah

untuk mendapatkan keuntungan. Usaha perakitan atau assembling dan juga

reparasi adalah bagian dari industri. Hasil industri tidak hanya berupa barang,

tetapi juga dalam bentuk jasa.

a. Jenis / macam-macam industri berdasarkan tempat bahan baku

1. Industri ekstraktif

Industri ekstraktif adalah industri yang bahan baku diambil langsung

dari alam sekitar. Contoh : pertanian, perkebunan, perhutanan, perikanan,

peternakan, pertambangan, dan lain lain.

2. Industri nonekstaktif

Industri nonekstaktif adalah industri yang bahan baku didapat dari

tempat lain selain alam sekitar.

3. Industri fasilitatif

Industri fasilitatif adalah industri yang produk utamanya adalah

berbentuk jasa yang dijual kepada para konsumennya. Contoh : Asuransi,

perbankan, transportasi, kspedisi, dan lain sebagainya.

C. Golongan / macam industri berdasarkan besar kecil modal

1. Industri padat modal

Adalah industri yang dibangun dengan modal yang jumlahnya besar untuk

2. Industri padat karya

Adalah industri yang lebih dititik beratkan pada sejumlah besar tenaga

kerja atau pekerja dalam pembangunan serta pengoperasiannya.

D. Jenis-jenis / macam industri berdasarkan klasifikasi atau penjenisannya

Berdasarkan SK Menteri Perindustrian No.19/M/I/1986

1. Industri kimia dasar contohnya seperti industri semen, obat-obatan,

kertas, pupuk, dsb

2. Industri mesin dan logam dasar misalnya seperti industri pesawat

terbang, kendaraan bermotor, tekstil, dll

3. Industri kecil Contoh seperti industri roti, kompor minyak, makanan

ringan, es, minyak goreng curah, dll

4. Aneka industri misal seperti industri pakaian, industri makanan dan

minuman, dan lain-lain.

E. Jenis-jenis / macam industri berdasarkan jumlah tenaga kerja

1. Industri rumah tangga

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 1-4

orang.

2. Industri kecil

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 5-19

orang.

3. Industri sedang atau industri menengah

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 20-

4. Industri besar

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 100

orang atau lebih.

F. Pembagian / penggolongan industri berdasakan pemilihan lokasi

1. Industri yang berorientasi atau menitikberatkan pada pasar (market oriented

industry)

Adalah industri yang didirikan sesuai dengan lokasi potensi target

konsumen. Industri jenis ini akan mendekati kantong-kantong di mana

konsumen potensial berada. Semakin dekat ke pasar akan semakin menjadi

lebih baik.

2. Industri yang berorientasi atau menitikberatkan pada tenaga kerja / labor

(man poweroriented industry)

Adalah industri yang berada pada lokasi di pusat pemukiman penduduk

karena bisanya jenis industri tersebut membutuhkan banyak pekerja /

pegawai untuk lebih efektif dan efisien.

3. Industri yang berorientasi atau menitikberatkan pada bahan baku (supply

oriented industry) Adalah jenis industri yang mendekati lokasi di mana

bahan baku berada untuk memangkas atau memotong biaya transportasi

yang besar.

G. Macam-macam / jenis industri berdasarkan produktifitas perorangan

1. Industri primer

Adalah industri yang barang-barang produksinya bukan hasil olahan

langsung atau tanpa diolah terlebih dahulu Contohnya adalah hasil

2. Industri sekunder

industri sekunder adalah industri yang bahan mentah diolah sehingga

menghasilkan barang-Barang untuk diolah kembali. Misalnya adalah

pemintalan benang sutra, komponen elektronik, dan sebagainya.

3. Industri tersier

Adalah industri yang produk atau barangnya berupa layanan jasa.

Contoh seperti telekomunikasi, transportasi, perawatan kesehatan, dan

masih banyak lagi yang lainnya.

2.5 Industri Logam, Besi dan Baja

Industri logam, besi dan baja adalah pengolahan berbahan unsur dasar

metal yang keras. Logam adalah unsur kimia yang mempunyai sifat-sifat kuat,

liat, keras, penghantar listrik dan panas, serta mempunyai titik cair tinggi. Logam

juga merupakan bahan yang dapat ditempa, mengkilat, magnetis, dan dapat

dicampur secara homogen dalam berbagai kadar begitu halnya dengan besi dan

baja. Logam dibagi menjadi dua yaitu logam murni yang hanya terdiri dari satu

jenis atom, seperti besi (Fe) murni, tembaga (Cu) murni dan logam paduan (metal

alloy) yang terdiri dari dua atau lebih jenis atom dan merupakan campuran dari

dua macam logam atau lebih yang dicampur satu sama lain dalam keadaan cair.

2.6 Industri Mesin dan Peralatannya

Industri mesin adalah industri yang bergerak dalam hal pembuatan

kendaraan dan alat – alat didalamnya. Contoh dalam hal pembuatan pesawat

2.7 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak

dilakukan pada bank-bank asing maupun bank-bank swasta nasional baik

domestik maupun luar negeri:

1. Diegi Dona Sari (2003)

Meneliti “Penyaluran dana UKM melalui pemberian kredit pada PT.Bank

Mandiri Cabang Solok SUMBAR.. Hasil penelitian tersebut menunjukkan

bahwa tidak suksesnya akses UKM ke perbankan diakibatkan oleh Pihak

UKM yang tidak memenuhi persyaratan yang ditetapkan oleh PT. Bank

Mandiri dalam mengajukan permohonan kredit, usaha Debitor(UKM)

yang tidak memiliki prospek masa depan dan jaminan yang tidak

mencukupi.

2. Tri Handayani (2002)

Meneliti “Peranan Kredit PT.Bank SUMUT Cabang Stabat Terhadap

Perkembangan UKM. Penelitian ini dilakukan dengan uji statistik yaitu

Koefisien Determinasi R Square (dan pengujian Hipotesa secara parsial

(uji t) dimana pada penelitian ini yang akan diuji adalah pengaruh modal

awal, lama usaha , dan setelah diberikan kredit oleh bank Sumut terhadap

pendapatan UKM. Hasil penelitian menunjukkan bahwa modal awal

memiliki pengaruh negatif terhadap pendapatan sedangkan lama usaha dan

pemberian kredit oleh bank Sumut memiliki pengaruh positif signifikan

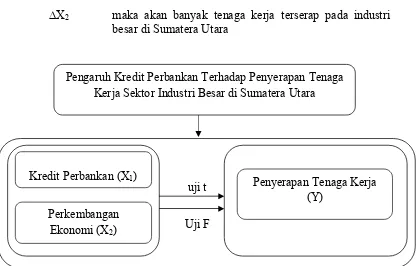

2.8 Kerangka Konseptual

Alur pemikiran dari penelitian “Analisis Pengaruh Kredit Perbankan

Terhadap Penyerapan Tenaga Kerja Sektor Industri Besar di Sumatera Utara”.

Akan dianalisis hubungan variabel Y (penyerapan tenaga kerja) dan

variabel X1 (kredit perbankan) dan variabel X2 (perkembangan ekonomi) dengan

menggunakan beberapa pengujian yaitu analisis regresi linier berganda yaitu

untuk mengetahui arah hubungan antara variabel independen (X1 = kredit

perbankan dan variabel X2 = perkembangan ekonomi) dengan variabel dependen

(Y = penyerapan tenaga kerja) apakah masing-masing variabel independen

berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel

dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Lalu uji t statistik, untuk mengetahui apakah variabel independen (X1, X2)

secara parsial berpengaruh signifikan terhadap variabel dependen (Y). Tahap

terakhir uji F statistik untuk mengetahui apakah variabel independen (X1,X2)

secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen

(Y).

2.9. Hipotesis Penelitian

Berdasarkan permasalahan yang telah diuraikan sebelumnya, penulis

memberikan hipotesis sebagai berikut:

a. ∆Y

> 0 ; Semakin tinggi kredit perbankan yang diberikan, cateris ∆X1 paribus maka akan banyak tenaga kerja yang terserap pada

industri besar di Sumatera Utara.

b. ∆Y

∆X2 maka akan banyak tenaga kerja terserap pada industri besar di Sumatera Utara

uji t

Uji F

Gambar 2.1

Kerangka Pemikiran Teoritis

Kredit Perbankan (X1)

Perkembangan Ekonomi (X2)

Penyerapan Tenaga Kerja (Y)

27 BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menganalisis pengaruh kredit perbankan

terhadap penyerapan tenaga kerja sektor industri besar di provinsi Sumatera Utara

dan data yang digunakan adalah data kuantitatif, yaitu penelitian yang

menganalisa data yang berbentuk angka (numerik). Ini dilakukan dalam jangka

waktu tiga puluh tahun, dari tahun 1983 sampai dengan tahun 2013. Penelitian ini

dilakukan dengan melihat laporan keuangan dari Bank Indonesia, Data dari Badan

Pusat Statistik (BPS) provinsi Sumatera Utara dan Kantor Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara.

3.2 Populasi dan Pengambilan Sampel

Populasi dalam penelitian ini adalah industri besar berdasarkan golongan

industri di provinsi Sumatera Utara selama periode 1983 - 2013. Pengambilan

sampel dalam penelitian ini dilakukan secara purposive sampling yaitu metode pemilihan sampel dipilih berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan sampel secara tidak acak dimana informasinya diperoleh dengan

pertimbangan tertentu. Sampel yang dilakukan penelitian yaitu golongan industri

logam besi dan baja, dan golongan industri mesin dan peralatannya pada tahun

1983 sampai dengan tahun 2013.

3.3 Lokasi Penelitian

Lokasi penelitian diambil di provinsi Sumatera Utara dan sebagai sumber

Sumatera Utara dan Kantor Dinas Perindustrian dan Perdagangan Provinsi

Sumatera Utara.

3.4 Jenis dan Sumber Data

Jenis data yang dikumpulkan dan digunakan serta diolah adalah data

sekunder. Data sekunder diperoleh dari dari buku-buku literatur yang ada

hubungannya dengan topik yang akan diteliti, serta data-data yang diperoleh

langsung dari sumber resmi yang dipublikasikan oleh Bank Indonesia, Data dari

Badan Pusat Statistik (BPS) provinsi Sumatera Utara dan Kantor Dinas

Perindustrian dan Perdagangan Provinsi Sumatera Utara.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

menggunakan metode dokumentasi, yaitu metode yang menghimpun informasi

dan data melalui metode studi pustaka, eksplorasi literatur-literatur dan laporan

keuangan yang dipublikasikan oleh Bank Indonesia, Data dari Badan Pusat

Statistik (BPS) provinsi Sumatera Utara dan Kantor Dinas Perindustrian dan

Perdagangan Provinsi Sumatera Utara.

3.6 Metode Analisis Data

Analisis data yang digunakan adalah data seri waktu (time series) selama periode 1983 – 2013. Dimana tahun 1983 merupakan tahun dasar sedangkan

tahun 2013 sebagai tahun akhir cakupan waktu dalam penelitian. Selanjutnya

data-data tersebut dianalisa secara kuantitatif dengan menggunakan persamaan

regresi linier berganda, dan perhitungan koefisiennya dengan menggunakan

3.6.1 Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linear antara dua

atau lebih variabel independen (X1, X2,….Xn) dengan variabel dependen (Y).

Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan

variabel dependen apakah masing-masing variabel independen berhubungan

positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila

nilai variabel independen mengalami kenaikan atau penurunan. Data yang

digunakan biasanya berskala interval atau rasio. Persamaan regresi linear

berganda sebagai berikut:

Y = α + β1X1 + β2X2 + …….+ βnXn + μ

Keterangan:

Y = Variabel dependen (nilai yang diprediksikan)

α = Konstanta (nilai Y apabila X1, X2…..Xn = 0)

β = Koefisien regresi (nilai peningkatan ataupun penurunan)

X1 dan X2 = Variabel independen

μ = standar error

Untuk mengetahui hubungan kedua variabel Independen (X) secara simultan dengan variabel Dependen (Y), maka analisis regresi linier berganda. Menurut Sugiono (2008 : 277), persamaan analisis regresi linier berganda dapat

dirumuskan sebagai berikut :

Keterangan:

Y = penyerapan tenaga kerja (jiwa) α = konstanta / intercept

β1β2 = koefisien regresi

X1 = kredit perbankan (Rp)

X2 = perkembangan ekonomi (%)

μ = standar error

3.6.2 Uji t Statistik

Uji t pertama kali dikembangkan oleh William Seely Gosset pada 1915.

Uji t adalah uji statistik yang digunakan untuk menguji kebenaran atau kepalsuan

hipotesis nol. Uji ini digunakan untuk mengetahui apakah dalam model regresi

variabel independen (X1, X2,…..Xn) secara parsial berpengaruh signifikan

terhadap variabel dependen (Y).

3.6.3 Uji F Statistik

Uji ini digunakan untuk mengetahui apakah variabel independen

(X1,X2….Xn) secara bersama-sama berpengaruh secara signifikan terhadap

variabel dependen (Y). Atau untuk mengetahui apakah model regresi dapat

digunakan untuk memprediksi variabel dependen atau tidak. Signifikan berarti

hubungan yang terjadi dapat berlaku untuk populasi (dapat digeneralisasikan).

3.7 Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari dua

variabel independen (X) yaitu Kredit perbankan (X1), Perkembangan Ekonomi

(X2) dan satu variabel dependen (Y) yaitu Penyerapan Tenaga Kerja.

a. Kredit Perbankan

Kredit perbankan (X1), menurut Undang-Undang No. 7 Tahun 1992

Tentang Perbankan, kredit adalah : penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga, imbalan atau pembagian hasil keuntungan.

b. Perkembangan Ekonomi

Perkembangan Ekonomi (X2) Menurut Simon Kuznets adalah kenaikan

kapasitas dalam jangka panjang dari negara yang bersangkutan untuk

menyediakan berbagai barang ekonomi kepada penduduknya. Kenaikan

kapasitas itu sendiri ditentukan atau dimungkinkan oleh adanya kemajuan

atau penyesuaian-penyesuaian teknologis, institusional (kelembagaan) dan

ideologis terhadap berbagai tuntutan keadaan yang ada. Pertumbuhan

ekonomi didefinisikan sebagai perkembangan kegiatan dalam perekonomian

yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat

bertambah.

c. Penyerapan Tenaga Kerja

Penyerapan Tenaga Kerja (Y) dapat diartikan secara luas yakni menyerap

tenaga kerja dalam arti menghimpun orang atau tenaga kerja di suatu

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Provinsi Sumatera Utara

4.1.1 Sejarah Provinsi Sumatera Utara

Pada zaman pemerintahan Belanda, Sumatera merupakan suatu

pemerintahan yang bernama Gouvernment van Sumatera, yang meliputi seluruh Sumatera, dikepalai oleh seorang Gouverneur berkedudukan di Medan. Sumatera

terdiri dari daerah-daerah administratif yang dinamakan Keresidenan. Pada awal

Kemerdekaan Republik Indonesia, Sumatera tetap merupakan suatu kesatuan

pemerintahan yaitu Provinsi Sumatera yang dikepalai oleh seorang Gubernur dan

terdiri dari daerah-daerah Administratif Keresidenan yang dikepalai oleh seorang

Residen. Pada Sidang I Komite Nasional Daerah (K.N.D) Provinsi Sumatera,

mengingat kesulitan-kesulitan perhubungan ditinjau dari segi pertahanan,

diputuskan untuk membagi Provinsi Sumatera menjadi 3 sub Provinsi yaitu sub

Provinsi Sumatera Utara (yang terdiri dari Keresidenan Aceh, Keresidenan

Sumatera Timur, dan Keresidenan Tapanuli), sub Provinsi Sumatera Tengah, dan

sub Provinsi Sumatera Selatan. Dalam perkembangan selanjutnya melalui

Undang-undang No. 10 Tahun 1948 tanggal 15 April 1948, Pemerintah

menetapkan Sumatera menjadi 3 Provinsi yang masing-masing berhak mengatur

dan mengurus rumah tangganya sendiri yaitu:

1. Provinsi Sumatera Utara yang meliputi Keresidenan Aceh, Sumatera Timur,

2. Provinsi Sumatera Tengah yang meliputi Keresidenan Sumatera Barat, Riau,

dan Jambi.

3. Provinsi Sumatera Selatan yang meliputi Keresidenan Bengkulu, Palembang,

Lampung, dan Bangka Belitung.

Dengan berdasarkan kepada Undang-undang No. 10 Tahun 1948, atas usul

Gubernur Kepala Daerah Provinsi Sumatera Utara dengan suratnya tanggal 16

Pebruari 1973 No. 4585/25, DPRD Tingkat I Sumatera Utara dengan

keputusannya tanggal 13 Agustus 1973 No. 19/K/1973 telah menetapkan bahwa

hari jadi Provinsi Sumatera Daerah Tingkat I Sumatera Utara adalah tanggal 15

April 1948 yaitu tanggal ditetapkannya U.U No. 10 Tahun 1948 tersebut.

Pada awal tahun 1949 berkaitan dengan meningkatnya serangan Belanda,

diadakanlah reorganisasi pemerintahan di Sumatera. Pada waktu itu, keadaan

memerlukan suatu sistem pertahanan yang lebih kokoh dan sempurna. Oleh

karena itu perlu dipusatkan alat-alat kekuatan sipil dan militer dalam tiap-tiap

Daerah Militer Istimewa yang berada dalam suatu tangan yaitu Gubernur Militer.

Sehingga penduduk sipil dan militer berada dibawah kekuasaan suatu pemerintah.

Perubahan demikian ini ditetapkan dengan Keputusan Pemerintah Darurat R.I

tanggal 16 Mei 1949 No. 21/Pem/P.D.R.I., yang diikuti Keputusan Pemerintah

Darurat R.I tanggal 17 Mei 1949 No. 22/Pem/P.D.R.I jabatan Gubernur Sumatera

Utara ditiadakan. Gubernur yang bersangkutan diangkat menjadi komisaris

dengan tugas-tugas memberi pengawasan dan tuntutan terhadap pemerintahan,

baik sipil maupun militer. Selanjutnya dengan instruksi Dewan Pembantu dan

dibagi menjadi dua Daerah Militer Istimewa yaitu Aceh dan Tanah Karo diketuai

oleh Gubernur Militer Tgk. M. Daud Beureuen dan Tapanuli/Sumatera Timur

Selatan oleh Gubernur Militer Dr. F.L. Tobing. Selanjutnya, dengan ketetapan

Pemerintah Darurat R.I dalam bentuk Peraturan Perdana Menteri Pengganti

Peraturan Pemerintah tanggal 17 Desember 1949 No.8/Des/W.K.P.M dibentuklah

Provinsi Aceh dan Provinsi Tapanuli/Sumatera Timur. Kemudian dengan

Peraturan Pemerintah Pengganti Undang-undang No. 5 Tahun 1950 Peraturan

Wakil Perdana Menteri Pengganti Peraturan Pemerintah tanggal 17 Agustus 1949

No.8/Des/W.K.P.M tahun 1949 tersebut dicabut dan kembali dibentuk Provinsi

Sumatera Utara dengan daerah yang meliputi daerah Keresidenan Aceh, Sumatera

Timur, dan Tapanuli. Selanjutnya dengan Peraturan Pemerintah No. 21 Tahun

1950 tanggal 14 Agustus 1950, pada waktu RIS, ditetapkan bahwa Negara

Kesatuan Republik Indonesia terbagi atas beberapa daerah-daerah Provinsi, yaitu:

1. Jawa Barat

2. Jawa Tengah

3. Jawa Timur

4. Sumatera Utara

5. Sumatera Tengah

6. Sumatera Selatan

7. Kalimantan

8. Sulawesi

9. Maluku

Pada tanggal 7 Desember 1956 diundangkanlah Undang-undang No. 24

Tahun 1956 yaitu Undang-undang tentang pembentukan daerah otonom Provinsi

Aceh dan perubahan peraturan pembentukan Provinsi Sumatera Utara.

Pasal 1 Undang-undang No. 24 Tahun 1956 ini menyebutkan:

1. Daerah Aceh yang meliputi Kabupaten-kabupaten: Aceh Besar, Aceh Pidie,

Aceh Utara, Aceh Timur, Aceh Tengah, Aceh Barat, Aceh Selatan, Kota Besar

Kutaraja, daerah-daerah tersebut dipisahkan dari lingkungan daerah Otonom

Provinsi Sumatera Utara berdasarkan Peraturan Pemerintah Pengganti

Undang-undang No. 5 Tahun 1950 sehingga daerah-daerah tersebut menjadi daerah

yang berhak mengatur dan mengurus rumah tangganya sendiri dengan nama

Provinsi Aceh

2. Provinsi Sumatera Utara tersebut dalam ayat (1) yang wilayahnya telah

dikurangi dengan bagian-bagian yang terbentuk sebagai daerah otonom

Provinsi Aceh, tetap disebut Provinsi Sumatera Utara.

4.1.2 Luas Wilayah dan Topografi Provinsi Sumatera Utara

Berdasarkan Undang-undang Darurat No. 7 Tahun 1956, Undang-undang

Darurat No. 8 Tahun 1956, Undang-undang Darurat No. 9 Tahun 1956, Peraturan

Pemerintah Pengganti Undang-undang No. 4 Tahun 1964, Provinsi Sumatera

Utara terdiri dari 17 kabupaten/kota. Tetapi dengan terbitnya Undang-undang No.

12 Tahun 1998, tentang pembentukan Kabupaten Mandailing Natal (Madina) dan

Kabupaten Toba Samosir (Tobasa), Undang-undang No. 4 Tahun 2001 tentang

pembentukan Kota Padang Sidempuan, Undang-undang No. 9 Tahun 2003

Barat, serta Undang-undang No. 36 Tahun 2003 tentang pembentukan Kabupaten

Samosir dan Serdang Bedagai, maka wilayah Provinsi Sumatera Utara sudah

menjadi 18 Kabupaten dan 7 Kota. Adapun Kabupaten/Kota yang ada di Provinsi

Sumatera Utara adalah sebagai berikut:

Tabel 4.1

Wilayah Kabupaten dan Kota Provinsi Sumatera Utara a. Wilayah Kabupaten

1. Nias 10. Dairi

2. Mandailing Natal 11. Karo

3. Tapanuli Selatan 12. Deli Serdang

4. Tapanuli Tengah 13. Langkat

5. Tapanuli Utara 14. Nias Selatan

6. Toba Samosir (Tobasa) 15. Humbang Hasundutan

7. Labuhan Batu 16. Pakpak Barat

8. Asahan 17. Serdang bedagai

9. Simalungun 18. Samosir

b. Wilayah Kota

1. Sibolga 5. Medan

2. Tanjung Balai 6. Binjai

3. Pematang Siantar 7. Padang Sidempuan

4. Tebing Tinggi

Tabel 4.2

Luas Wilayah Provinsi Sumatera Utara Menurut Kabupaten/Kota Periode Tahun 2013

Kabupaten/Kota Luas (Km²) Rasio terhadap Total (%)

Kabupaten

1. Nias 3.495,39 4,88

2. Mandailing Natal 6.618,79 9,23

3. Tapanuli Selatan 12.138,30 16,93

4. Tapanuli Tengah 2.188,00 3,05

5. Tapanuli Utara 3.726,52 5,2

15. Humbang Hasundutan 2.335,33 3,25

16. Pakpak Barat 118,30 1,7

21. Pematang Siantar 79,99 0,11

22. Tebing Tinggi 37,99 0,05

23. Medan 265,10 0,37

24. Binjai 90,33 0,13

25. Padang Sidempuan 140,00 0,2

Sumatera Utara 71.680,68 100

Sumber: BPS Provinsi Sumatera Utara. Sumatera Utara Dalam Angka Tahun 2013.

4.1.3 Letak Geografis Provinsi Sumatera Utara

Provinsi Sumatera Utara memiliki posisi yang strategis di bagian barat

Aceh yang sekarang disebut Provinsi Nangroe Aceh Darussalam sedangkan di

sebelah timur berbatasan dengan Negara Malaysia di Selat Malaka, untuk wilayah

di sebelah Selatan Sumatera Utara berbatasan dengan Provinsi Riau dan Sumatera

Barat, untuk wilayah perbatasan di sebelah Barat Provinsi ini berbatasan dengan

Samudera Hindia. Sedangkan keadaan geografi Provinsi Sumatera Utara terletak

pada garis 10-40 Lintang Utara, dan 980-1000 Bujur Timur. Luas wilayah

Provinsi Sumatera Utara 71.680,68 km2 .

Tabel 4.3

Luas Wilayah dan Letak Di Atas Permukaan Laut Provinsi Sumatera Utara Menurut Kabupaten/Kota Periode Tahun 2013

1. Geografis Sumatera 1⁰ - 4⁰ Lintang Utara

Sumber: BPS Provinsi Sumatera Utara. Sumatera Utara Dalam Angka Tahun 2013.

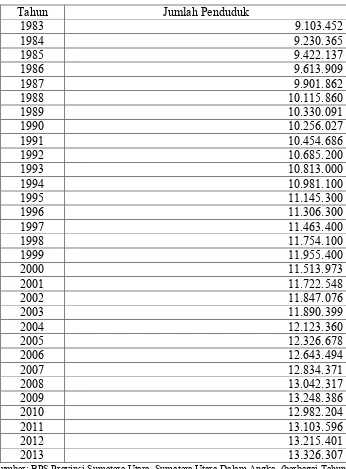

4.1.4 Jumlah Penduduk Provinsi Sumatera Utara

Jumlah penduduk di provinsi Sumatera Utara mempunyai beragam suku

bangsa yang terdiri dari suku Melayu, Batak, Minangkabau, Aceh, Jawa dan

sebagainya. Jumlah yang besar dan laju urbanisasi yang tinggi sebagai akibat dan

fungsi provinsi Sumatera Utara serta berjalannya pemerintahan, perdagangan,

perindustrian, dan pendidikan di Sumatera Utara menjadi tumpuan harapan bagi

pencari kerja.

Pada umumnya keberadaan penduduk dalam jumlah besar dengan

pertumbuhan yang tinggi dianggap sebagai penghambat dalam pembangunan,

karena jumlah penduduk yang besar akan memperkecil pendapatan perkapita dan

menimbulkan masalah ketenagakerjaan, tetapi sebenarnya hal itu juga tergantung

kepada kapasitas penduduk tersebut.

Berikut tabel dibawah ini akan memperlihatkan perkembangan jumlah

penduduk provinsi Sumatera Utara dari tahun 1983 sampai dengan tahun 2013,

Tabel 4.4

Jumlah Penduduk Provinsi Sumatera Utara Tahun 1983 – 2013

Tahun Jumlah Penduduk

Sumber: BPS Provinsi Sumatera Utara. Sumatera Utara Dalam Angka. (berbagai Tahun).

Dengan melihat tabel 4.4 diatas, sejak tahun 1983 penduduk provinsi

Sumatera Utara mengalami kenaikan, dimana pada tahun 1983 jumlah penduduk

sebanyak 9.103.452 jiwa lalu meningkat menjadi 9.230.365 jiwa pada tahun 1984,

mencapai 13.326.307 jiwa. hal ini disebabkan oleh karena meningkatnya angka

kelahiran, juga dipenaruhi oleh faktor perpindahan penduduk dari suatu daerah ke

daerah lain. Hal ini menyebabkan peningkatan jumlah penduduk di provinsi

Sumatera Utara walaupun jumlahnya tidak terlalu besar setiap tahunnya.

4.2 Perkembangan Kredit Perbankandi Provinsi Sumatera Utara

Perbankan yang berasaskan demokrasi ekonomi dengan fungsi utamanya

sebagai penghimpun dan penyalur dana masyarakat juga memiliki peranan yang

sangat strategis untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya serta menjaga

stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak.

Dalam kaitannya dengan pemanfaatan dana dari masyarakat tidak dapat

dipungkiri bahwa peranan dunia perbankan sangat besar seiring dengan semakin

meluasnya perkembangan dunia perbankan di negara kita, serta dukungan dari

pemerintah dengan mengeluarkan berbagai kebijakan – kebijakan yang bertujuan

untuk mendorong perkembangan dunia perbankan. Penyaluran dana dalam

bentuk kredit ini sangat bermanfaat untuk perkembangan pembangunan dimana

kredit yang disalurkan oleh bank sangat bermanfaat untuk peningkatan taraf hidup

rakyat banyak. Untuk lebih jelasnya dapat dilihat perkembangan kredit perbankan

di provinsi Sumatera Utara dari tahun 1983 – 2013.

Tabel 4.5 akan memperlihatkan posisi kredit rupiah yang disalurkan oleh

bank di provinsi Sumatera Utara menurut jenis valuta periode tahun 1983 – 2013.

Dimana data tersebut akan menunjukkan adanya peningkatan atau penurunan

Tabel 4.5

Posisi Kredit Rupiah yang Disalurkan Berdasarkan Bank Pelapor Di Provinsi Sumatera Utara Menurut Jenis Valuta

Periode Tahun 1983 – 2013 (Juta Rupiah)

Sumber: Bank Indonesia Medan, Statistik Ekonomi Keuangan Daerah. (1983- 2013).

Dari tabel 4.5 diatas, terlihat perkembangan kredit perbankan di provinsi

Sumatera Utara yang disalurkan bank menurut jenis valuta dimana pada tahun Tahun Rupiah Jenis Valuta Valas Jumlah

1983 900.522 - 900.522

1991 2.198.303 587.522 2.785.825

1992 2.749.349 625.029 3.374.378

1993 4.348.337 983.663 5.332.000

1994 4.993.957 1.226.855 6.220.812

1995 7.639.878 7.335.998 14.975.876

1996 8.667.214 1.185.753 9.852.967

1997 8.709.352 2.582.083 11.291.435

1998 9.446.778 4.008.824 13.455.602

1999 5.596.633 2.557.098 8.153.731

2000 6.909.924 3.572.565 10.482.489

2001 9.713.496 4.034.572 13.748.068

2002 12.582.656 3.090.507 15.673.163

2003 17.208.744 3.236.748 20.445.492

2004 23.134.864 4.391.316 27.526.180

2005 30.874.502 5.631.126 36.505.628

2006 65.752.875 14.572.009 80.324.884

2007 68.919.281 18.610.635 87.529.916

2008 82.927.918 25.203.877 108.131.795

2009 95.925.572 19.921.062 115.846.634

2010 133.790.670 20.996.295 154.786.965

2011 143.732.504 16.320.382 160.052.886

2012 127.454.019 11.494.026 138.948.045

1983 kredit yang disalurkan sebesar Rp. 900.522 mengalami peningkatan pada

tahun 1995 menjadi sebesar Rp. 14.975.876 tetapi pada tahun 1996 dimana posisi

kredit mengalami penurunan yang sangat drastis yaitu sebesar Rp. 5.122.909

disebabkan kurang stabilnya kondisi perekonomian pada saat itu dan kurang

kepercayaan masyarakat terhadap bank-bank karena banyaknya bank-bank yang

terkena imbas likuidasi besar-besaran oleh pemerintah pada saat itu. Pada tahun

2011 mengalami peningkatan menjadi Rp. 160.052.886 namun ikut mengalami

penurunan kembali menjadi Rp. 138.428.412 pada tahun 2013 yang sebelumnya

sebesar Rp. 138.948.045 pada tahun 2012.

Berikut ini tabel 4.6 Untuk mengetahui posisi kredit yang disalurkan oleh

pihak perbankan menurut jenis penggunaannya periode tahun 1983–2013 sebagai

berikut:

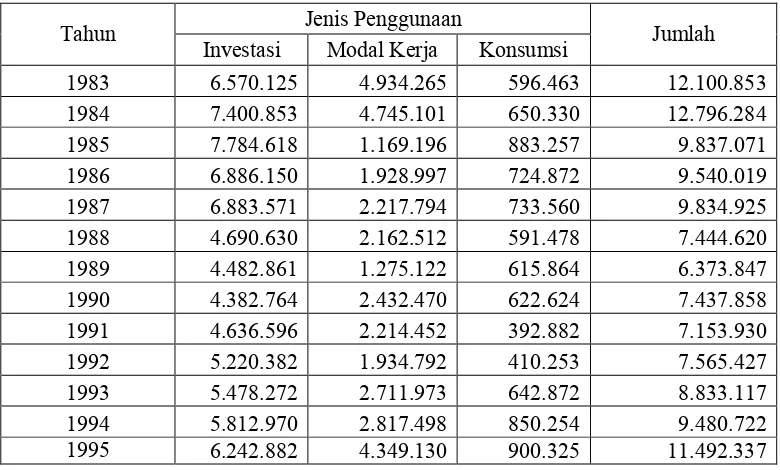

Tabel 4.6

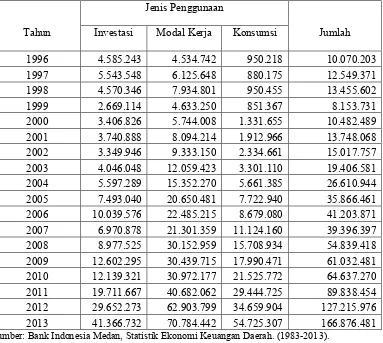

Posisi Kredit Rupiah Yang Disalurkan Berdasarkan Bank di Provinsi Sumatera Utara Menurut Jenis Penggunaannya

Periode Tahun 1983-1995 (Juta Rupiah)

Tahun Investasi Jenis Penggunaan Modal Kerja Konsumsi Jumlah

1983 6.570.125 4.934.265 596.463 12.100.853

1984 7.400.853 4.745.101 650.330 12.796.284

1985 7.784.618 1.169.196 883.257 9.837.071

1986 6.886.150 1.928.997 724.872 9.540.019

1987 6.883.571 2.217.794 733.560 9.834.925

1988 4.690.630 2.162.512 591.478 7.444.620

1989 4.482.861 1.275.122 615.864 6.373.847

1990 4.382.764 2.432.470 622.624 7.437.858

1991 4.636.596 2.214.452 392.882 7.153.930

1992 5.220.382 1.934.792 410.253 7.565.427

1993 5.478.272 2.711.973 642.872 8.833.117

1994 5.812.970 2.817.498 850.254 9.480.722

1995 6.242.882 4.349.130 900.325 11.492.337

Tabel 4.7

Posisi Kredit Rupiah Yang Disalurkan Berdasarkan Bank di Provinsi Sumatera Utara Menurut Jenis Penggunaannya

Periode Tahun 1996-2013 (Juta Rupiah)

Tahun

Jenis Penggunaan

Jumlah

Investasi Modal Kerja Konsumsi

1996 4.585.243 4.534.742 950.218 10.070.203

1997 5.543.548 6.125.648 880.175 12.549.371

1998 4.570.346 7.934.801 950.455 13.455.602

1999 2.669.114 4.633.250 851.367 8.153.731

2000 3.406.826 5.744.008 1.331.655 10.482.489

2001 3.740.888 8.094.214 1.912.966 13.748.068

2002 3.349.946 9.333.150 2.334.661 15.017.757

2003 4.046.048 12.059.423 3.301.110 19.406.581

2004 5.597.289 15.352.270 5.661.385 26.610.944

2005 7.493.040 20.650.481 7.722.940 35.866.461

2006 10.039.576 22.485.215 8.679.080 41.203.871

2007 6.970.878 21.301.359 11.124.160 39.396.397

2008 8.977.525 30.152.959 15.708.934 54.839.418

2009 12.602.295 30.439.715 17.990.471 61.032.481

2010 12.139.321 30.972.177 21.525.772 64.637.270

2011 19.711.667 40.682.062 29.444.725 89.838.454

2012 29.652.273 62.903.799 34.659.904 127.215.976

2013 41.366.732 70.784.442 54.725.307 166.876.481

Sumber: Bank Indonesia Medan, Statistik Ekonomi Keuangan Daerah. (1983-2013).

Tabel 4.6 dan tabel 4.7 menunjukkan perkembangan posisi kredit yang

disalurkan berdasarkan jenis penggunaan dari tahun 1983-2013. Dimana kredit

perbankan yang disalurkan sebagian besar digunakan sebagai modal kerja dan

investasi serta sebagian lagi untuk konsumsi. Pada tahun 1983 total kegunaan

sebesar Rp. 12.100.853 juta Dimana sebesar Rp. 6.570.125 juta digunakan untuk

investasi, sekitar Rp.4.934.265 juta digunakan untuk modal kerja, sekitar

Rp.596.463 juta digunakan untuk konsumsi. Dilihat dari jumlah keseluruhan

1995 meningkat menjadi Rp.11.492.337 juta. Lalu pada tahun 1996 posisi kredit

mengalami penurunan kembali sebesar Rp.10.070.203 juta dimana posisi kredit

untuk investasi sebesar Rp. 4.585.243 juta, lalu untuk modal kerja sebesar Rp.

4.534.742 juta dan sisanya untuk penggunaan konsumsi sebesar Rp. 950.218 juta.

Dengan membaiknya kondisi perekonomian di provinsi Sumatera Utara

yang terlihat dari posisi kredit yang disalurkan pada jenis penggunaannya, maka

dengan otomatis tingkat pendapatan masyarakat dan kesempatan kerja akan

terbuka lebih luas apalagi didorong dengan kondisi perbankan yang cukup sehat.

Penyaluran kredit yang dilakukan oleh pihak perbankan sangat dinantikan

oleh para pelaku ekonomi dalam sektor industri. Hal ini dinantikan oleh para

pelaku ekonomi dalam sektor industri. Hal ini ditujukan untuk meningkatkan

kegiatan perekonomian provinsi Sumatera Utara. Sektor industri besar

memerlukan kucuran dana segar berupa penyaluran kredit perbankan untuk

menjalankan roda perekonomian sektor industri besar setiap tahunnya.

Tabel 4.8 dan tabel 4.9 akan menunjukkan posisi kredit rupiah yang

disalurkan oleh bank di provinsi Sumatera Utara menurut sektor ekonomi.

Dimana perkembangan penyaluran kredit sektor industri baik itu kenaikan atau

penurunan, menjadi acuan utama dalam hal menganalisis pengaruhnya terhadap

proses kegiatan ekonomi sektor industri besar pada umumnya.

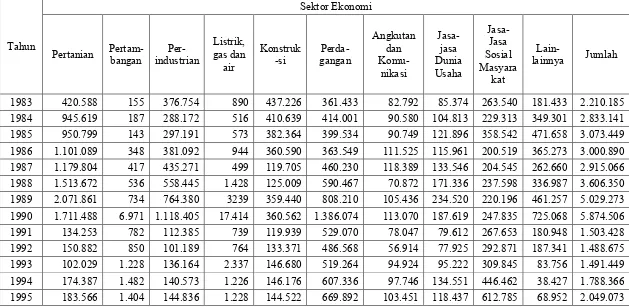

Posisi Kredit Rupiah Yang Disalurkan Oleh Bank di Provinsi Sumatera Utara Berdasarkan Sektor Ekonomi Periode Tahun 1983-1995 (Juta Rupiah)

Tahun

Sektor Ekonomi

Pertanian Pertam-bangan industrian Per- gas dan Listrik, air

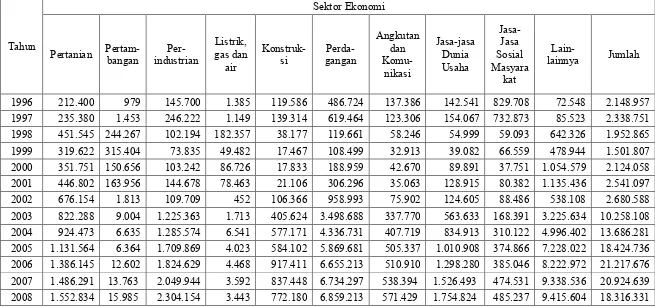

Posisi Kredit Rupiah Yang Disalurkan Oleh Bank di Provinsi Sumatera Utara Menurut Sektor Ekonomi Periode Tahun 1996-2008 (Juta Rupiah)

Tahun

Sektor Ekonomi

Pertanian Pertam-bangan industrian Per- Listrik, gas dan air

2005 1.131.564 6.364 1.709.869 4.023 584.102 5.869.681 505.337 1.010.908 374.866 7.228.022 18.424.736

2006 1.386.145 12.602 1.824.629 4.468 917.411 6.655.213 510.910 1.298.280 385.046 8.222.972 21.217.676

2007 1.486.291 13.763 2.049.944 3.592 837.448 6.734.297 538.394 1.526.493 474.531 9.338.536 20.924.639

2008 1.552.834 15.985 2.304.154 3.443 772.180 6.859.213 571.429 1.754.824 485.237 9.415.604 18.316.331

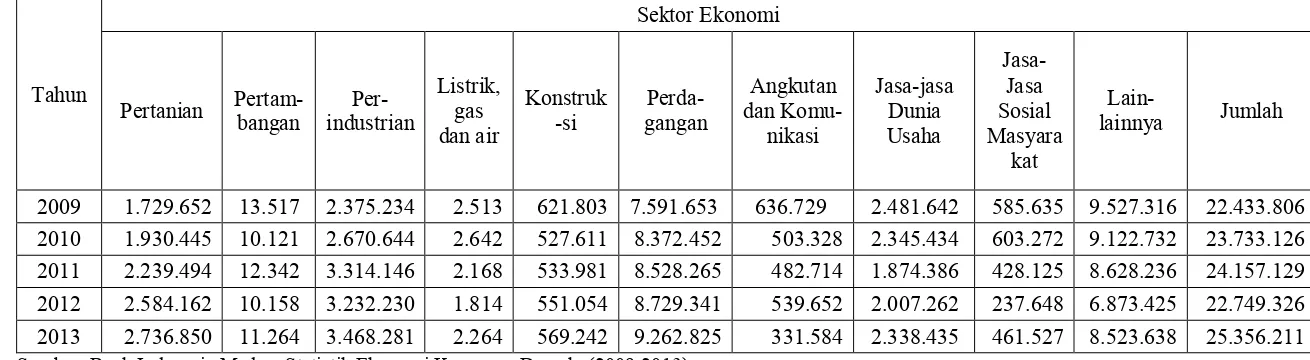

Posisi Kredit Rupiah Yang Disalurkan Oleh Bank di Provinsi Sumatera Utara Menurut Sektor Ekonomi Periode Tahun 2009-2013 (Juta Rupiah)

Tahun

Sektor Ekonomi

Pertanian Pertam-bangan industrian Per- Listrik, gas dan air

49

Berdasarkan tabel 4.8, 4.9, dan 4.10 menunjukkan posisi kredit yang

disalurkan pihak perbankan menurut sektor ekonomi. Dimana pada tahun –1983

hingga tahun 1990 posisi kredit yang disalurkan menurut sektor ekonomi

meningkat dari posisi Rp. 2.210.185 menuju Rp. 5.626.671. Namun pada tahun

berikutnya yakni tahun 1991 mengalami penurunan menjadi

Rp.

1.503.428hingga pada tahun 1998 hanya bertahan menjadi

Rp.

1.952.865 hal terjadi karenakrisis moneter yang melanda pangsa ekonomi pasca tahun 1998. Dimana posisi

kredit dari tahun 1996 hingga tahun 1997 terus mengalami peningkatan di seluruh

sektor ekonomi yaitu sebesar Rp. 2.148.957 menuju Rp. 2.338.751. Keseluruhan

sektor ekonomi meningkat dari tahun 1983 hingga tahun 1995. Namun pada tahun

1999 posisi kredit menurun drastis yaitu sebesar Rp. 1.501.807. Hal ini juga

terlihat dari penurunan posisi kredit sektor perindustrian dari Rp. 102.194 pada

tahun 1998 menjadi Rp. 73.839 pada tahun 1999. Sejalan dengan berangsur

pulihnya kondisi perekonomian nasional, maka pada tahun 2000 posisi kredit

pada keseluruhan sektor ekonomi mulai meningkat kembali dimana pada tahun

2000 menjadi Rp. 2.124.058 hingga pada tahun 2013 posisi kredit terus

mengalami peningkatan. Hal ini juga terlihat di sektor industri yang ikut

mengalami peningkatan pada tahun 2000 menjadi sebesar Rp. 103.242 yang

sebelumnya pada tahun 1999 hanya sebesar Rp. 73.832, hingga tahun-tahun

4.3 Perkembangan Tenaga Kerja Sektor Industri Besar di Provinsi Sumatera Utara

Berdasarkan tenaga kerja pada suatu kelompok industri, baik itu industri

besar, kecil, maupun menengah belum tentu mencerminkan tingkat penyerapan

yang tinggi terhadap tenaga kerja tingginya tingkat penyerapan tenaga kerja dapat

dilihat dari rata-rata tenaga kerja per perusahaan.

Industri besar merupakan faktor yang mempengaruhi perkembangan dan

pertumbuhan ekonomi suatu wilayah pada umumnya dan khususnya provinsi

Sumatera Utara umumnya industri besar menggunakan teknologi modern, proses

produksinya membutuhkan padat tenaga kerja manusia yang dapat memperluas

kesempatan kerja dan sekaligus dapat meningkatkan pendapatan.

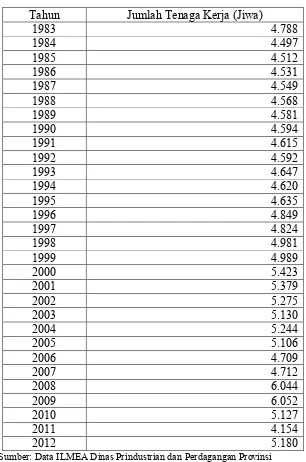

Tabel 4.11 akan menunjukkan perkembangan tenaga kerja berdasarkan

sektor industri besar khususnya golongan industri logam dasar besi dan baja