SKRIPSI

IMPLIKASI KOMPONEN ARUS KAS DAN RASIO KEUANGAN TERHADAP EXPECTED RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI TAHUN 2012-2013

OLEH

DIAH DHAMAYANTIE 120523016

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas Rahmat dan HidayahNya skirpsi ini dapat terselesaikan dengan baik dan tepat pada waktunya. Skripsi ini disusun guna memenuhi persyaratan untuk menyelesaikan Pendidikan Strata 1 pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera utara.

Selama penyusunan skripsi ini penulis banyak menerima bantuan dan dukungan dari berbagai pihak baik langsung maupun tidak langsung. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum., M.Ec. Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo. SE, M. Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding 1 saya yang telah memberikan masukan untuk memperbaiki skripsi ini.

3. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Syarief Fauzi, SE, M. Ak, Ak selaku Dosen Pembimbing yang telah memberikan arahan serta bimbingan hingga skripsi ini selesai.

7. Ibu Dra. Raini Linda Sari, M.Si selaku Dosen Pembanding II yang telah memberikan arahan dan masukan untuk memperbaiki skripsi ini.

8. Seluruh Dosen Pengajar dan seluruh staf administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Terima kasih buat Keluarga besar penulis atas segala dukungan, doa, cinta dan kasih sayang yang telah diberikan selama ini. Terutama kepada Bapak, Ibu, Abang dan Adik penulis.

10. Terima kasih kepada teman dan sahabat penulis yang telah membantu dan memberikan semangat hingga skripsi ini selesai.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini baik dari segi isi maupun bahasa. Diharapkan kritik dan saran yang membangun, sehingga skripsi ini dapat lebih baik lagi.

Akhir kata penulis berharap agar kiranya skripsi ini dapat bermanfaat bagi kita semua. Amin

Medan, Mei 2015 Penulis,

DAFTAR ISI

2.1.4 Pengertian Return Saham ...9

2.1.5 Jenis Return Saham ...9

2.1.6 Pengertian CAPM ...9

2.1.7 Pengertian Arus Kas ...14

2.1.8 Kegunaan Laporan Arus Kas ...15

2.1.9 Pengertian Rasio Keuangan ...15

2.1.10 Jenis Rasio Keuangan Bank ...15

2.2 Penelitian Terdahulu ...20

2.3 Kerangka Konseptual ...21

2.4 Hipotesis Penelitian ...23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian...24

3.2 Tempat dan Waktu Penelitian ...24

3.3 Batasan Operasional...24

3.4 Defenisi Operasional dan Pengukuran Variabel ...25

3.5 Populasi dan Sampel Penelitian ...27

3.6 Teknik Pengumpulan Data ...29

3.7 Metode dan Teknik Analisis ...31

3.7.1 Teknik Analisis Data Panel ...31

3.7.3 Uji Asumsi Klasik ...35

3.7.4 Uji Statistik ...36

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Statistik ...40

4.2 Analisis Regresi Data Panel ...40

4.3 Uji Asumsi Klasik ...42

4.4 Uji Statistik ...45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...55

5.2 Saran ...57

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 26

Tabel 3.2 Daftar Sampel Perusahaan ... 29

Tabel 4.1 Hasil Uji Chow ... 41

Tabel 4.2 Hasil Uji Hausmant ... 42

Tabel 4.3 Hasil White Test ... 43

Tabel 4.4 Hasil Uji Multikolinearitas ... 44

Tabel 4.5 Hasil Estimasi Model Regresi ... 45

Tabel 4.6 Nilai R-Square... 47

Tabel 4.7 Nilai F-Statistic ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Implikasi Kompenen Arus Kas dan Rasio Keuangan Terhadap Expected Return Saham Pada Perusahaan Perbankan yang Terdaftar Di BEI Tahun 2012-2013” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015

Yang membuat pernyataan

Diah Dhamayantie

ABSTRAK

Penelitian ini dilakukan di perusahaan perbankan yang terdaftar di BEI. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh komponen arus kas dari aktivitas operasional terhadap ekspektasi return saham, untuk mengetahui pengaruh rasio likuiditas terhadap ekspektasi return saham, untuk mengetahui pengaruh rasio solvabilitas terhadap ekspektasi return saham, untuk mengetahui pengaruh rasio profitabilitas terhadap ekspektasi return

saham perbankan yang terdaftar di BEI tahun 2012-2013.

Populasi pada penelitian ini adalah semua perusahaan yang terdaftar di BEI tahun 2012-2013 sebanyak 40 perusahaan, dengan metode purposive

sampling terpilih 29 perusahaan sebagai sampel penelitian. Data yang

digunakan pada penelitian ini adalah data panel dan model yang digunakan adalah fixed effect model.

Dari hasil estimasi secara simultan atau bersama-sama tidak terdapat pengaruh signifikan secara simultan atau bersamaan antara variabel bebas (arus kas dari kegiatan operasi, loan to deposit ratio, capital adequancy ratio dan net profit margin) terhadap variabel terikat (ekspektasi return saham) dan secara parsial terdapat pengaruh signifikan antara arus kas dari aktifitas operasi dengan ekspektasi return saham, terdapat pengaruh signifikan secara parsial antara rasio likuiditas (loan to deposit ratio) dengan ekspektasi return saham, terdapat pengaruh signifikan secara parsial antara rasio solvabilitas (capital adequancy ratio) dengan ekspektasi return saham, tidak terdapat pengaruh signifikan secara parsial antara rasio profitabilitas (net profit margin) dengan ekspektasi return saham.

ABSTRACT

This research was conducted in the banking companies listed on the Stock Exchange. The purpose of this study was to determine the influence of the components of cash flow from operating activities against expectations of stock returns, to determine the effect of liquidity ratio against expectations of stock returns, to determine the effect of solvability ratio against expectations of stock returns, to determine the effect of the ratio of profitability to the expectations of stock returns banking listed on the Stock Exchange in 2012-2013.

The population in this study are all companies listed on the Stock Exchange in 2012-2013 as many as 40 companies, with a purposive sampling method was selected 29 companies as research samples. The data used in this research is panel data and models used is the fixed effect model.

From the estimation simultaneously or together no significant effect simultaneously or concurrently between the independent variables (cash flow from operating activities, loan to deposit ratio, capital adequacy ratio and net profit margin) on the dependent variable (expected stock returns) and partial there is significant influence between cash flows from operating activities with the expectations of stock returns, there is a partial significant influence between liquidity ratio (LDR) to the expectations of stock returns, there is a partial significant influence between the solvency ratio (capital adequacy ratio) with expectations of return stocks, no significant effect partially between profitability ratio (net profit margin) with the expectation of the stock return.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sistem keuangan merupakan salah satu kreasi yang paling krusial dalam masyarakat modern dewasa ini. Tidak dapat dibayangkan, ketiadaan sistem keuangan akan membawa perekonomian ke era terbelakang. Sistem pembayaran dan intermediasi tidak mungkin akan terlaksana tanpa adanya sistem keuangan. Tugas utama sistem keuangan dalam perekonomian modern adalah memindahkan dana dari penabung kepada peminjam yang membutuhkan dana untuk membeli barang dan jasa serta melakukan investasi dalam bentuk peralatan-peralatan baru sehingga perekonomian dapat tumbuh dan pada akhirnya akan meningkatkan standar kehidupan. Tanpa sistem keuangan, keleluasaan dan kemampuan sektor usaha maupun rumah tangga untuk memenuhi kebutuhannya dalam melakukan investasi dan konsumsi akan berkurang. Proses transaksi dalam pasar keuangan dari waktu ke waktu bergerak mulai dari cara yang sederhana sampai dengan cara yang sangat kompleks. Evolusi peran sistem keuangan ini terkait dengan membaiknya perekonomian yang menciptakan pusat-pusat industri yang membutuhkan dana investasi dalam jumlah yang sangat besar.

menetapkan tingkat bunga dan harga-harga aset keuangan seperti saham, obligasi dan lain sebagainya.

Menurut Ismail (2011: 15) seorang calon investor sangat membutuhkan informasi yang akurat, relevan dan tepat waktu. Maka bank sebagai salah satu bagian yang menjalankan sistem keuangan menyajikan informasi keuangan dalam bentuk laporan keuangan. Laporan keuangan bank bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja bank, perubahan posisi keuangan, arus kas serta informasi-informasi lainnya yang bermanfaat bagi pengguna laporan keuangan. Pengguna laporan keuangan bank memerlukan informasi keuangan sebagai pertimbangan dalam pengambilan keputusan.

Dalam setiap keputusan investasi, sebagai investor yang rasional, perhatian investor akan diarahkan pada tingkat pengembalian investasi (return). Investor akan memilih investasi yang menjanjikan tingkat keuntungan tertinggi. Karena investasi yang dilakukan mengandung resiko. Umumnya semakin besar resiko, maka semakin besar tingkat return harapan (expected return). Penelitian terhadap

return saham dan obligasi Amerika yang dilakukan oleh Siegel 1999 dalam Jogianto (2010: 10) menemukan bahwa dalam periode 1802-1990, return saham jauh melebihi return obligasi. Salah satu faktor yang menyebabkan terjadinya fenomena ini adalah adanya fakta bahwa resiko saham lebih tinggi dari resiko obligasi.

Resiko terhadap investasi dapat diperkirakan dengan menggunakan model

capital asset pricing model atau CAPM. Melalui model ini akan terlihat gambaran

(expected rate return) dari investasi tersebut. Seperti pada penelitian Petra Gavlaková dan Elena Gregová dalam Subandi 2014, penelitian tentang optimalisasi investasi portofolio yang dilakukan pada tahun 2013 menunjukkan bahwa The Capital Asset Pricing Model model merupakan model yang paling tepat untuk menentukan tingkat pengembalian yang diharapkan dari suatu investasi. Model ini dibangun secara konseptual dengan memperhitungan tingkat pengembalian dan risiko serta memungkinkan investor untuk membuat portofolio optimal yang menghilangkan risiko investasi.

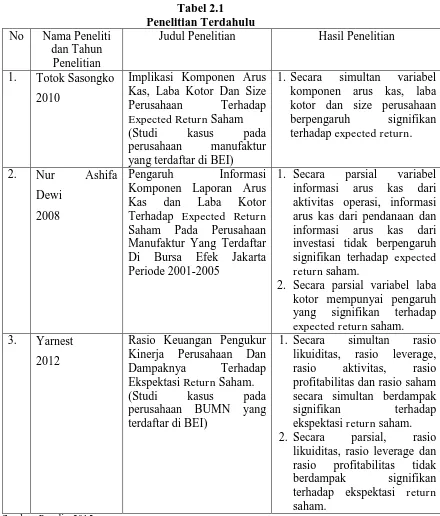

Guna mendukung pengambilan keputusan investasi, seorang investor membutuhkan informasi yang akurat dari data keuangan seperti arus kas sebagai komponen dari laporan keuangan merupakan informasi yang digunakan untuk mengetahui perubahan-perubahan aktivitas keuangan yang terkait dengan transaksi tunai. Seperti pada penelitan Totok Sasongko (2010) menunjukkan bahwa komponen arus kas pada perusahaan manufaktur yang terdaftar di BEI berpengaruh signifikan terhadap expected return saham.

rasio profitabilitas dan rasio saham secara simultan atau bersama-sama berdampak signifikan terhadap ekpektasi return saham.

Berdasarkan uraian diatas penulis tertarik untuk membahas mengenai komponen arus kas dan rasio keuangan perbankan, dimana penulis mencoba menganalisis berbagai variabel yang mempengaruhi ekspektasi return saham perbankan. Maka dari itu penulis memilih judul Implikasi Kompenen Arus Kas Dan Rasio Keuangan Terhadap Ekspektasi Return Saham Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2013.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan masalah pokok dalam penelitian ini yaitu:

1. Apakah komponen arus kas dari aktivitas operasional berpengaruh terhadap ekspektasi return saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013?

2. Apakah rasio likuiditas berpengaruh terhadap ekspektasi return saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013?

3. Apakah rasio solvabilitas berpengaruh terhadap ekspektasi return saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013?

1.3 Tujuan Penelitian

Dalam suatu penelitian, tujuan penelitian merupakan hal yang sangat penting bila diuraikan terlebih dahulu untuk memudahkan penelitian yang akan dilakukan. Adapun tujuan penelitian tersebut adalah:

1. Untuk mengetahui pengaruh komponen arus kas dari aktivitas operasional terhadap ekspektasi return saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

2. Untuk mengetahui pengaruh rasio likuiditas terhadap ekspektasi return saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

3. Untuk mengetahui pengaruh rasio solvabilitas terhadap ekspektasi return

saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013. 4. Untuk mengetahui pengaruh rasio profitabilitas terhadap ekspektasi return

saham perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013. 1.4 Manfaat Penelitian

Beberapa manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Sebagai bahan masukan dan pertimbangan bagi para investor yang akan melakukan investasi saham perbankan.

2. Sebagai bahan masukan bagi para peneliti lain yang akan melakukan penelitian tentang investasi saham di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Pasar Modal

Pengertian pasar modal menurut Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal dalam Paulus (2008: 3) memberikan rumusan pengertian pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek. Adapun pengertian pasar modal menurut Widoatmodjo (2009: 11) merupakan pasar yang abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterikatannya dalam investasi lebih dari satu tahun. Selain itu, pengertian pasar modal menurut Siamat (2005: 487) adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun dengan melalui wakil-wakilnya.

2.1.2 Fungsi Pasar Modal

Pasar modal dapat memainkan peran penting bagi perekonomian suatu negara, karena sebagaimana yang dikemukakan oleh Fuady dalam Paulus, (2008: 8) suatu pasar modal memiliki fungsi-fungsi sebagai berikut:

1. Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan ke dalam kegiatan-kegiatan yang produktif.

2. Sumber pembiayaan yang mudah, murah dan cepat bagi dunia usaha dan pembangunan nasional.

3. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja.

4. Meningkatkan efisiensi alokasi sumber produksi.

5. Memperkokoh beroperasinya mekanisme finansial market dalam menata sistem moneter, karena suatu pasar modal dapat dijadikan sarana open

market operation sewaktu-waktu diperlukan oleh bank sentral.

6. Menekan tingginya tingkat bunga suatu rate yang reasonable. 7. Sebagai alternatif investasi bagi para pemodal.

2.1.3 Pengertian Saham

Saham didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam perusahaan (Anoraga, 2006: 58). Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham tersebut.

2.1.3.1 Manfaat Kepemilikan Saham

1. Manfaat ekonomis, meliputi perolehan deviden dan capital gain. Deviden merupakan sebagian keuntungan perusahaan yang dibagikan kepada pemegang saham. Sedangkan capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah. 2. Manfaat non ekonomis yang bisa diperoleh oleh pemegang saham

adalah kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk menentukan jalannya perusahaan.

2.1.3.2 Jenis Saham

Dalam transaksi jual beli di bursa efek, saham merupakan instrumen yang paling dominan diperdagangkan. Saham tersebut diterbitkan dengan cara atas nama atau atas unjuk. Saham dibedakan antara lain:

1. Saham biasa (commont stock) merupakan saham yang dividennya dibayarkan sepanjang perusahaan memperoleh laba, memiliki hak suara dan memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

2.1.4 Pengertian Return Saham

Alasan utama seseorang berinvestasi adalah memperoleh keuntungan.

Return saham menurut Jogiyanto (2010: 9) adalah tingkat keuntungan yang diperoleh dari investasi. Adapun Return saham menurut Lindrianasari (2010: 198) adalah hasil yang diperoleh dari suatu investasi.

Perhitungan return saham yang dilakukan pada penelitian ini yaitu ekspektasi return (expected return) saham atau tingkat return yang diharapkan dimasa yang akan datang dengan metode CAPM (Capital Asset Pricing Model).

2.1.5 Jenis Return Saham

Menurut Jogiyanto (2010: 10) dalam konteks manajemen investasi, perlu dibedakan antara return harapan (expected return) dan return aktual atau yang terjadi (realized). Pengertian dari return harapan dan return aktual adalah: 1. Return Harapan (expected return) merupakan tingkat return yang

diantisipasi investor dimasa yang akan datang.

2. Return Aktual (realized return) merupakan tingkat return yang telah diperoleh investor pada masa yang lalu.

2.1.6 Pengertian CAPM ( Capital Asset Pricing Model )

1. Resiko Sistematis (Systematic Risk) adalah resiko yang dihadapi seluruh perusahaan. Misalnya, resesi ekonomi, resiko suku bunga atau inflasi. Resiko ini merupakan resiko yang dihadapi oleh seluruh perusahaan pada sektor apapun perusahaan tersebut beroperasi. Resiko ini disebut juga sebagai resiko yang tidak dapat didiversifikasi (undiversifiable risk) atau resiko pasar.

2. Resiko Tidak Sistematis (nonsystematic risk) adalah jenis resiko yang hanya dihadapi sejumlah perusahaan dalam perekonomian atau resiko yang hanya berpengaruh pada sejumlah kelompok aset. Misalnya, sebuah kebijakan baru yang diterapkan pada industri bank, kebijakan ini hanya berpengaruh pada bank dan tidak berdampak resiko pada perusahaan industri lain. Resiko ini disebut juga resiko spesifik (specific risk).

Suatu saham diharapkan untuk memberikan keuntungan sesuai dengan resiko pasar. Semakin tinggi resiko pasar, maka akan semakin tinggi pula keuntungan yang diharapkan dari saham tersebut. Hubungan antara keuntungan yang diharapkan dengan resiko pasar merupakan inti dari CAPM. Adapun rumus dari CAPM adalah sebagai berikut:

Dimana:

E (Ri) : Tingkat pendapatan yang diharapkan dari sekuritas i

R

f : Suku Bunga SBI �i : Beta sahamE (Rm) : Tingkat yang diharapkan dari pasar

Dari rumus di atas dapat dipahami bahwa investor yang ingin memperoleh kompensasi atas dua hal yaitu waktu uang dan resiko atas investasi. Nilai waktu uang digambarkan melalui tingkat bunga bebas resiko serta resiko tergambar memalui beta yang dibandingkan dengan tingkat pengembalian aset terhadap tingkat pengembalian pasar selama periode tertentu. Dengan demikian, CAPM mengungkapkan bahwa tingkat keuntungan yang diharapkan atas suatu saham setara dengan tingkat bunga bebas resiko suatu aset ditambah premium resiko. Adapun penjelasan dari komponen formulasi dari CAPM adalah sebagai berikut:

1. Komponen Bebas Resiko

Pada penelitian ini komponen bebas resiko adalah sertifikat Bank Indonesia (SBI). SBI dijadikan acauan sebagai komponen bebas resiko, mengingat SBI dijamin oleh Bank Indonesia, sehingga dapat diasumsikan bahwa SBI bebas dari risiko default. Tingkat pengembalian bebas resiko (Rf) diformulasikan sebagai berikut:

2. Pengertian Beta

Beta atau koefisien beta merupakan ukuran angka koefisien yang menggambarkan sensitivitas atau kecenderungan respons suatu saham terhadap pasar. Ketentuan besarnya pengaruh koefisien beta dapat terlihat seperti:

a.Saham dengan beta = 1 merupakan saham yang bergerak searah dengan pergerakan saham atau disebut dengan saham netral.

b.Saham dengan beta < 1 merupakan saham yang bergerak lebih lambat dari pergerakan pasar atau disebut dengan saham lemah.

c.Saham dengan beta >1 menggambarkan harga saham bergerak lebih fluktuatif dibandingkan pasar atau disebut dengan saham agresif.

Nilai beta masing-masing saham dapat dihitung dengan persamaan berikut:

βi : Beta dari Saham

σim : Kovarians dari Saham dan Pasar

σm2 : Varians dari pasar

Untuk mencari nilai varian dan kovarian di atas, diperlukan formulasi berikut ini:

a. Tingkat pengembalian saham individu

Dimana:

Rit : Return saham periode t Pt : Harga saham pada periode t Pt-1 : Harga saham periode t-1

2

m im i

Dimana:

Varians dari masing-masing saham adalah:

�i2 : Varians dari investasi i

E(Rit) : Tingkat keuntungan yang diharapkan dari investasi i Rit : tingkat keuntungan investasi i

N : Jumlah periode pengamatan

Kovarians dari masing-masing saham adalah:

Dimana:

�i : Kovarians dari investasi i �i2 : Varians dari investasi

b. Tingkat pengembalian yang diharapkan dari pasar

Dimana:

Rm : Return saham

IHSGt : Indeks harga saham gabungan pada periode t IHSGt-1 : Indeks harga saham gabungan pada periode t-1

�

i 2Varian dari pasar adalah:

Dimana:

�m2 : Varians dari pasar

E(Rm) : Tingkat keuntungan yang diharapkan dari pasar i Rm : Tingkat keuntungan dari pasar

N : Jumlah periode pengamatan Kovarians dari Pasar adalah:

�m : Kovarians dari pasar �m2 : Varians dari pasar

c. Ekpektasi Return Pasar

Dimana:

E (Rm) : Tingkat keuntungan yang diharapkan dari pasar Rmt : Tingkat keuntungan pasar periode t

N : Jumlah periode pengamatan 2.1.7 Pengertian Arus Kas

Menurut Syafri (2010: 257) laporan arus kas merupakan laporan yang menunjukkan penerimaan dan pengeluaran periode tertentu yang dalam tiga aktifitasnya meliputi:

E (Rm)

�

m2

1. Arus kas dari aktifitas operasional yaitu semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan laba atau rugi dikelompokkan dalam golongan ini. Demikian juga arus kas masuk lainnya yang berasal dari kegiatan operasional.

2. Arus kas dari aktifitas investasi, disini dikelompokkan transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan nonkas lainnya yang digunakan oleh perusahaan.

3. Arus kas dari kegiatan pembiayaan, kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. 2.1.8 Kegunaan Laporan Arus Kas

Menurut Syafri (2010: 257) melalui arus kas kita dapat mengetahui: 1. Kemampuan perusahaan meregenerasi kas, merencanakan,

mengontrol arus kas masuk dan keluar perusahaan di masa lalu. 2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih,

termasuk kemampuan membayar dividen di masa yang akan datang. 3. Informasi bagi investor dan kreditor untuk memproyeksikan return

dari sumber kekayaan perusahaan. 2.1.9 Pengertian Rasio Keuangan

2.1.10 Jenis-Jenis Rasio Keuangan Bank

Rasio keuangan perbankan yang sering diumumkan dalam neraca publikasi meliputi rasio likuiditas, rasio solvabilitas dan rasio profitabilitas. Berikut ini akan dijelaskan masing-masing rasio tersebut:

1. Rasio Likuiditas

Rasio likuiditas bank diartikan sebagai suatu proses pengendalian dari alat-alat likuid yang mudah ditunaikan guna memenuhi semua kewajiban bank yang segera harus dibayar. Beberapa rasio likuiditas pada bank yaitu:

a.Cash Ratio yaitu perbandingan antara alat-alat likuid yang dikuasai bank dengan kewajiban yang segera dibayarkan. Alat-alat yang dikuasai bank adalah bagian dari aktiva bank yang berbentuk uang tunai (cash). Komponen dari alat likuid untuk semua jenis bank adalah sama yaitu saldo kas dan saldo rekening pada bank Indonesia.

b.Loan To Deposit Ratio (LDR) adalah perbandingan antara total kredit yang diberikan dengan total dana pihak ketiga yang dapat dihimpun oleh bank. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank tersebut. Menurut Surat Edaran BI No. 6/23/DPNP tanggal 31 Mei 2004 menetapkan bahwa batas aman dari LDR adalah 75% dan 85%.

c.Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam

d.Investing Policy Ratio merupakan kemampuan bank dalam melunasi kewajibannya kepada para deposan dengan cara melikuidasi surat-surat berharga yang dimilikinya.

e.Banking Ratio bertujuan untuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki.

f. Asset to Loan Ratio merupakan rasio untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki oleh bank.

Rasio likuiditas yang digunakan dalam penelitian ini adalah Loan To Deposit Ratio, dengan formulasi:

2. Rasio Solvabilitas

Rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jika terjadi likuidasi bank. Rasio solvabilitas pada bank adalah sebagai berikut:

a.Capital Adequacy Ratio yaitu rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

b.Primary Ratio merupakan rasio untuk mengukur apakah modal yang

dimiliki oleh bank tersebut sudah memadai.

c.Risk Asset Ratio merupakan rasio untuk mengukur kemungkinan

penurunan risk asset.

d.Secondary Risk Ratio merupakan rasio yang digunakan untuk mengukur penurunan aset yang mempunyai resiko lebih tinggi

e.Capital Ratio merupakan rasio yang digunakan untuk mengukur

permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama resiko karena bunga gagal tagih.

Rasio solvabilitas yang digunakan dalam penelitian ini adalah Capital

Adequacy Ratio dengan formulasi:

3. Rasio Profitabilitas

Analisis rasio profitabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio profitabilitas pada bank terdiri dari:

a.Return On Asset (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan.

b.Return On Equity (ROE) yaitu perbandingan antara laba bersih bank dengan modal sendiri. Rasio ROE ini merupakan indikator yang sangat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden.

c.Net Profit Margin (NPM) yaitu rasio yang mengambarkan tingkat keuntungan atau laba yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

d.Gross Profit Margin yaitu rasio yang digunakan untuk mengetahui persentase laba dari kegiatan usaha murni dari bank yang bersangkutan setelah dikurangi biaya-biaya.

e.Rate Return On Loans yaitu rasio yang digunakan untuk mengukur kemampuan manajemen dalam mengelola kegiatan perkreditan bank. f. Interest Margin On Earning Assets yaitu rasio yang digunakan untuk

mengukur kemampuan manajemen dalam mengendalikan biaya-biaya. g.Leverage Multiplier merupakan alat yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola asetnya, karena adanya biaya yang harus dikeluarkan akibat penggunaan aktiva.

h.Asset Utilization yaitu rasio yang digunakan untuk mengetahui

sejauhmana kemampuan manajemen suatu bank dalam mengelola aset dalam rangka menghasilkan operating income dan nonoperating income.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Gross Profit Margin dengan formulasi sebagai berikut:

2.2 Penelitian Terdahulu

Penelitian yang dilakukan ini mendapatkan masukan dan informasi dari penelitian terdahulu yang beragam. Penelitian terdahulu terlihat pada tabel berikut:

1. Secara simultan variabel komponen arus kas, laba

1. Secara parsial variabel informasi arus kas dari

likuiditas, rasio leverage dan rasio profitabilitas tidak berdampak signifikan terhadap ekspektasi return

saham.

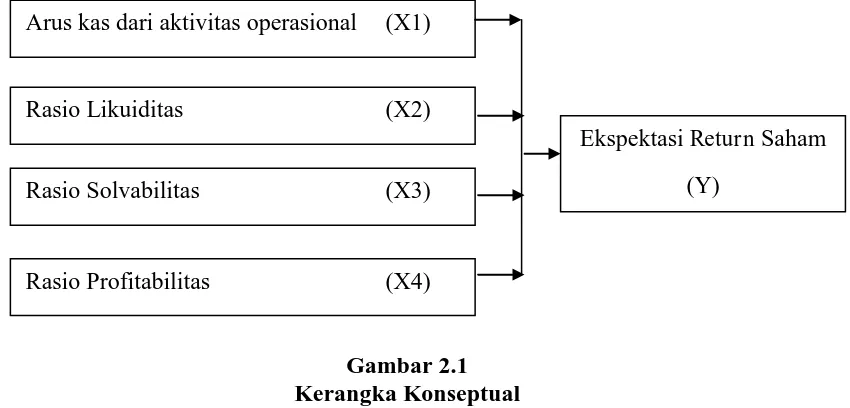

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan penelitian- penelitian yang relevan, maka dapat digambarkan kerangka konseptual penelitian ini seperti berikut:

Gambar 2.1 Kerangka Konseptual

Berikut ini akan dijelaskan hubungan antar variabel yang digunakan pada penelitian ini berdasarkan kerangka konseptual diatas

1. Hubungan arus kas dari aktivitas operasional terhadap expected return saham.

Arus kas dari aktifitas operasi menggambarkan kas yang dihasilkan perusahaan berasal dari internal perusahaan seperti pendapatan bunga, provisi dan komisi. Sebuah perusahaan dapat membayar deviden jika perusahaan tersebut mampu menghasilkan laba. Kelanjutan operasi perusahaan tergantung pada keberhasilannya menghasilkan uang kas dari operasi. Pembayaran deviden kepada pemegang saham merupakan indikator bahwa perusahaan tersebut mampu memenuhi kewajibannya kepada pihak pemegang saham. Sehingga jika dilihat dari kegiatan operasinya, investor dapat melakukan investasi di Arus kas dari aktivitas operasional (X1)

Rasio Likuiditas (X2)

Rasio Solvabilitas (X3)

Rasio Profitabilitas (X4)

perusahaan tersebut dan diharapkan mampu menghasilkan tingkat pengembalian yang tinggi di masa yang akan datang.

2. Hubungan rasio likuiditas terhadap ekspektasi return saham

Rasio likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo. Pada penelitian ini rasio likuiditas yang digunakan adalah loan to deposit ratio. Semakin rendah rasio ini maka semakin tinggi tingkat likuiditas bank tersebut karena, jumlah dana yang diperlukan untuk membiayai kredit akan semakin kecil. Maka dari itu, tingkat likuiditas yang tinggi akan semakin meyakinkan investor untuk melakukan investasi di perusahaan tersebut, dimana tingkat likuiditas merupakan faktor penting dalam menentukan tingkat pengembalian investasi di masa yang akan datang.

3. Hubungan rasio solvabilitas terhadap ekspektasi return saham

untuk melakukan investasi dan mengharapakan tingkat pengembalian yang tinggi di masa yang akan datang.

4. Hubungan rasio profitabilitas terhadap ekspektasi return saham

Rasio profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba melalui sumber daya yang dimiliki perusahaan yaitu modal, aktiva dan lain sebagainya. Pada penelitian ini rasio yang digunakan adalah net profit

margin. Net profit margin menunjukkan kemampuan bank dalam

menghasilkan laba bersih. Semakin besar rasio ini maka akan semakin baik pula tingkat profitabilitas bank tersebut. Sehingga para investor tertarik untuk melakukan investasi dan mengharapkan tingkat pengemballian saham yang tinggi di masa yang akan datang.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2012: 70). Adapun hipotesis penelitian ini adalah: H1: Arus kas dari aktivitas operasional memiliki pengaruh positif dan signifikan

terhadap ekspektasi return saham.

H2: Rasio likuiditas memiliki pengaruh positif dan signifikan terhadap ekspektasi

return saham.

H3: Rasio solvabilitas memiliki pengaruh positif dan signifikan terhadap ekspektasi return saham.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian ex post facto. Menurut Sugiono (2012: 7) yaitu suatu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian merunut kebelakang untuk mengetahui faktor-faktor yang dapat menyebabkan timbulnya kejadian tersebut. Penelitian ini juga menggunakan pendekatan metode kuantitatif. Menurut (Jane, 2003: 3) metode kuantitatif yaitu metode penelitian yang didasarkan pada informasi numerik dan diasosiasikan dengan analisis statistik.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). BEI dipilih sebagai tempat penelitian dikarenakan salah satu tempat transaksi perdagangan saham dari berbagai jenis perusahaan yang ada di Indonesia, khususnya perusahaan perbankan. BEI juga memberikan informasi yang lengkap tentang data-data keuangan perusahaan dan perkembangan pergerakan harga saham. Waktu penelitian ini berjalan sejak Januari 2015.

3.3 Batasan Operasional

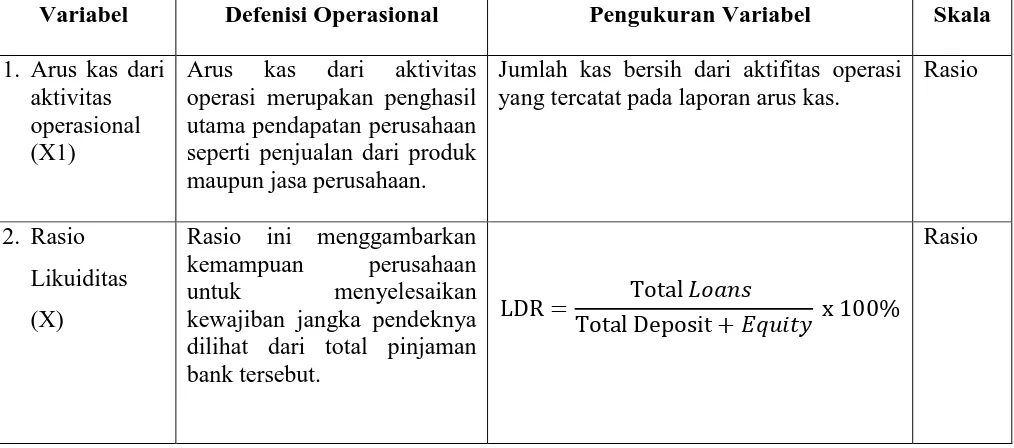

3.4 Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional dari variabel-variabel yang digunakan di dalam penelitian ini adalah sebagai berikut:

1. Menurut Sugiono (2012: 39) variabel dependen atau dalam bahasa Indonesia sering disebut variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Pada penelitan ini variabel terikatnya adalah ekspektasi return saham.

2. Menurut Sugiono (2012:13) variabel independen atau dalam bahasa Indonesia sering disebut sebagai variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Pada penelitian ini yang menjadi variabel independen adalah arus kas dari kegiatan operasional, rasio likuiditas, rasio solvabilitas, rasio profitabilitas. Defenisi operasional dan pengukuran variabel dapat dilihat pada tabel berikut:

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Pengukuran Variabel Skala

1. Arus kas dari seperti penjualan dari produk maupun jasa perusahaan.

Jumlah kas bersih dari aktifitas operasi yang tercatat pada laporan arus kas.

Rasio dilihat dari total pinjaman bank tersebut.

Variabel Defenisi Operasional Pengukuran Variabel Skala menentukan harga suatu aset dengan mempertimbangkan

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013 yang berjumlah 40 perusahaan.

Menurut Sugiono (2008:122) bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampling adalah teknik pengambilan sampel yang akan digunakan dalam penelitian. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling yaitu cara pengambilan sampel yang didasarkan pada pertimbangan tertentu (Sanusi, 2011: 95). Adapun kriteria atau pertimbangan yang digunakan dalam pengambilan sampel pada penelitian ini adalah:

1. Perusahaan yang diteliti merupakan perbankan yang berbasis konvensional. 2. Perusahaan perbankan yang mempublikasikan laporan keuangan di BEI.

3. Perusahaan yang menerbitkan laporan keuangan secara lengkap selama periode penelitian.

4. Perusahaan yang menyajikan laporan keuangan dalam bentuk mata uang Rupiah.

Rupiah pada akhir tahun 2013 mencapai level di atas Rp 12.000 per Dollar AS. Akibatnya para investor cenderung was-was dan akan menunggu hingga terpilih pemimpin baru untuk menunjukkan sentimen ekonomi yang lebih meyakinkan (www.seputarforex.com). Daftar sampel yang akan diteliti terlihat pada tabel berikut:

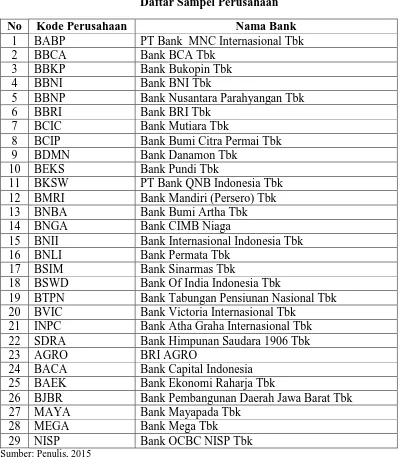

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Perusahaan Nama Bank

1 BABP PT Bank MNC Internasional Tbk

2 BBCA Bank BCA Tbk

3 BBKP Bank Bukopin Tbk

4 BBNI Bank BNI Tbk

5 BBNP Bank Nusantara Parahyangan Tbk

6 BBRI Bank BRI Tbk

12 BMRI Bank Mandiri (Persero) Tbk

13 BNBA Bank Bumi Artha Tbk

14 BNGA Bank CIMB Niaga

15 BNII Bank Internasional Indonesia Tbk

16 BNLI Bank Permata Tbk

17 BSIM Bank Sinarmas Tbk

18 BSWD Bank Of India Indonesia Tbk

19 BTPN Bank Tabungan Pensiunan Nasional Tbk 20 BVIC Bank Victoria Internasional Tbk

21 INPC Bank Atha Graha Internasional Tbk 22 SDRA Bank Himpunan Saudara 1906 Tbk

23 AGRO BRI AGRO

24 BACA Bank Capital Indonesia

25 BAEK Bank Ekonomi Raharja Tbk

26 BJBR Bank Pembangunan Daerah Jawa Barat Tbk

27 MAYA Bank Mayapada Tbk

28 MEGA Bank Mega Tbk

29 NISP Bank OCBC NISP Tbk

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah studi kepustakaan dan dokumentasi. Menurut Sugiono ( 2008:487) studi kepustakaan yaitu berkaitan dengan kajian teoritis dan referensi lain yang terkait dengan nilai, budaya dan norma yang berkembang pada situasi yang diteliti. Studi kepustakaan dilakukan dengan mengumpulkan referensi dan kajian yang berhubungan dengan pasar uang, pasar modal dan perbankan.

Menurut Arikunto (2006, 231) teknik pengumpulan data melalui dokumentasi yaitu data yang diperoleh dari buku, internet, majalah, surat kabar dan lain sebagainya. Dalam penelitian ini data diperoleh dari laporan keuangan yang dipublikasi oleh Bursa Efek Indonesia periode 2012-2013 melalui website BEI yaitu www.idx.co.id, data harga saham yang didapat dari www.yahoofinance.com dan data tingkat suku bunga SBI yang diperoleh dari www.bi.go.

Jenis data yang digunakan pada penelitian ini adalah data sekunder. Menurut Sanusi ( 2011: 104) data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh pihak lain dan perlu diolah lebih lanjut. Dalam penelitian ini, data sekunder berbentuk data panel yang merupakan data gabungan antara time series dan cross section. Menurut Setiawan (2010: 181) data panel memiliki kelebihan yaitu:

1. Data panel berhubungan dengan individu, perusahaan, negara dan lain-lain selama beberapa waktu dengan batasan heterogenetitas dalam setiap unitnya. 2. Dengan mengkombinasikan antara data time series dengan cross section, data

3. Lebih sesuai untuk mempelajari perubahan secara dinamis.

4. Data panel dapat mendeteksi dan mengukur efek suatu data yang tidak dapat diukur oleh data time series dan data cross section.

3.7 Metode dan Teknik Analisis

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Menurut Sugiono (2008:13) metode kuantitatif yaitu metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu dan analisis data bersifat statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Penelitian ini menggunakan model ekonometrika. Perangkat lunak statistik yang digunakan untuk menganalisis data yaitu EViews 7.

3.7.1 Teknik Analisis Data Panel

Teknik analisis data yang digunakan adalah teknik analisis data panel yang memiliki tiga macam estimasi model yang digunakan dalam analisis regresinya yaitu:

1. Commont Effect Model

Pada metode ini, kita menggabungkan seluruh data tanpa memperdulikan waktu dan perusahaan sehingga kita hanya mempunyai satu data yang terdiri dari tiga variabel yaitu Y, X1, dan X2. Dalam mengestimasi model

ini, data cross section dan data time series dalam bentuk poll data. Kemudian data tersebut diregresikan dengan metode OLS (Ordinary Least

Square). Model ini menganggap bahwa intersep dan slop dari setiap variabel

dan kondisi suatu objek satu waktu dengan waktu yang lain dapat berbeda. Model ini diformulasikan sebagai berikut:

Yit = �0 + �1X1it + �2X2it + �3X3it + �4X4it + �5X5it + �6X6it+ Ɛit

Dimana:

Yit = Variabel dependen untuk individu ke- i dan waktu ke-t

Xit = Variabel independen untuk individu ke- i dan waktu ke- t

� = koefisien regresi

Ɛit = komponen error untuk individu ke i dan waktu ke-t

2. Fixed Effect Model ( Model Efek Tetap)

Metode ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu. Untuk membedakan satu objek dengan objek lainnya, digunakan variabel semu atau dummy. Oleh karena itu model ini sering disebut dengan squares dummy variables. Model ini diformulasikan sebagai berikut:

Yit = �0 + �1X1it + �2X2it + �3X3it + �4X4it + �5X5it + �6D1i + �7D2i...+ Ɛit

Dimana:

Yit = Variabel dependen untuk individu ke- i dan waktu ke-t

Xit = Variabel independen untuk individu ke- i dan waktu ke- t

D1i = Variabel Dummy

� = koefisien regresi

3. Random Effect Model (Model Efek Acak)

Efek random digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu sehingga model mengalami ketidakpastian. Tanpa menggunakan variabel semu, metode efek random menggunakan residual, yang diduga memiliki hubungan antar waktu dan antar objek. Model ini dapat diformulasikan sebagai berikut:

Yit = α + �Xit+ Ɛit , Ɛit = Ui + Vt + Wit

Dimana:

Ui = komponen error cross section

Vt = komponen error times series

Wit = komponen error gabungan

3.7.2 Pemilihan Estimasi Regresi Data Panel

Untuk melakukan pemilihan model yang akan digunakan dalam penelitian ini, terlebih dahulu harus dilakukan pengujian terhadap masing-masing model. Untuk itu diperlukan uji data dengan metode sebagai berikut:

1. Chow Test

Uji Chow dilakukan untuk pengujian dalam menentukan model common effect atau fixed effect yang paling tepat digunakan dalam mengestimasi data panel dalam penelitian ini. Dalam melakukan uji Chow, data diregresikan dengan menggunakan model common effect dan fixed effect terlebih dahulu. Kemudian dibuat hipotesis untuk diuji. Hipotesis tersebut adalah sebagai berikut:

H0 = menggunakan model commont effect model

Dasar penolakan terhadap hipotesis tersebut adalah dengan membandingkan hasil perhitungan F hitung dengan F tabel. Pedoman yang akan digunakan dalam pengambilan kesimpulan uji Chow adalah sebagai berikut:

a. Jika Fhitung < Ftabel, maka Ho diterima. Sehingga model yang digunakan

adalah commont effect.

b. Jika Fhitung > Ftabel, maka H1 diterima. Sehingga model yang digunakan

adalah fixed effect.

2. Hausman Test

Hausman test dilakukan untuk menguji apakah data yang dianalisis

menggunakan fixed effect atau random effect. Untuk menguji hausman test, data diregresi dengan effect random model, kemudian dibandingkan antara

fixed effect model dengan random effect model dengan membuat hipotesis sebagai berikut:

H0 = menggunakan random effect model

H1 = menggunakan fixed effect model

Dasar penolakan terhadap hipotesis tersebut adalah dengan membandingkan hasil perhitungan χ 2

hitung dengan χ 2tabel . Pedoman yang

akan digunakan dalam pengambilan kesimpulan uji Hausman adalah sebagai berikut:

a. Jika χ 2hitung > χ 2tabel = H1 diterima. Sehingga model yang digunakan

b. Jika χ 2 hitung < χ 2tabel = Ho diterima. Sehingga model yang digunakan

adalah random effect model. 3.7.3 Uji Asumsi Klasik

Menurut Ramadhina (2011: 12) pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala normalitas, multikolinearitas, heterokedastisitas dan autokorelasi.

Namun pada data panel, uji asumsi yang diperlukan hanya normalitas, multikolinearitas dan heterokedastisitas. Autokorelasi tidak digunakan dalam data panel karena autokorelasi hanya terjadi pada jenis data time series dan cross section saja. Berikut ini akan dijelaskan uji asumsi klasik yang digunakan pada penelitian ini:

1. Uji Normalitas

Menurut Winarno ( 2011: 5.37) salah satu asumsi dalam analisis statistika adalah data berdistribusi normal. Uji normalitas akan menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan. Persamaan dikatakan baik jika mempunyai data variabel bebas dan data variabel terikat berdistribusi mendekati normal atau normal.

Untuk menguji apakah normal atau tidaknya variabel data yang digunakan maka, diperlukan uji Jarque Bera (J-B test). Uji Jarque Bera

normal. Sedangkan apabila JB hitung < χ 2 tabel maka data berdistribusi

normal. Cara lain untuk melihat apakah data telah berdistribusi normal dengan menggunakan JB test ini adalah dengan melihat angka probability. Apabila angka probability > 0,05 maka data berdistribusi normal, sebaliknya apabila angka probability < 0,05 maka data tidak berdisrtibusi normal.

2. Uji Multikolinearitas

Menurut Sunyoto (2010: 97) uji asumsi klasik diterapkan untuk analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas atau

independent variable (X1, X2 ,X3, X4...Xn) dimana akan diukur tingkat asosiasi (keeratan) hubungan atau pengaruh antar variabel bebas tersebut melalui besaran koefisien korelasi (r).

Dikatakan terjadi multikoliniearitas, jika koefisien korelasi antar variabel bebas lebih besar dari 0,80 (r > 0,80). Dikatakan tidak terjadi multikoliniearitas jika koefisien korelasi antar variabel bebas lebih kecil atau sama dengan 0,80 (r ≤ 0,80).

3. Uji Heterokedastisitas

Untuk mendeteksi heterokedastisitas digunakan uji white. Pedoman dari penggunaan model white ini adalah tidak terdapat masalah heterokedastisitas dalam estimasi, jika nilai χ2 hitung lebih kecil

dibandingkan dengan χ 2tabel (χ 2hitung < χ 2tabel) dan dapat dilihat dari nilai probability > 0,05 maka hasil estimasi tidak terkena heterokedastisitas. 3.7.4 Uji Statistik

1. Analisis Regresi Linear Berganda

Regresi linear berganda pada dasarnya merupakan perluasan dari regresi linear sederhana, yaitu menambah jumlah variabel bebas yang sebelumnya hanya satu menjadi dua atau lebih variabel bebas (Sanusi, 2011: 134). Persamaan regresi linear berganda dapat dirumuskan sebagai berikut:

Dimana:

Y = Ekspektasi return saham a = Konstanta

b = Koefisien regresi

X1 = Arus kas dari kegiatan operasional

X2 = Rasio Likuiditas

X3 = Rasio Solvabilitas

X4 = Rasio Profitabilitas

e = Variabel pengganggu

2. Koefisien Determinasi (R-Square)

Koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh variabel X terhadap Y ( Ramadhina, 2011: 11). Nilai

koefisien determinasi berkisar antara nol (0) sampai dengan (1). Apabila nilai R square semakin mendekati satu maka variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas.

3. Uji F-Test

Uji F digunakan untuk menguji apakah variabel bebas secara simultan mempunyai pengaruh yang signifikan atau tidak signifikan dengan variabel terikat (Y). Pengujian ini menggunakan hipotesis sebagai berikut:

H0 : Tidak terdapat pengaruh signifikan secara bersamaan antara

variabel bebas (arus kas dari kegiatan operasi, cash ratio,

longterm debt to asset ratio dan return on equity) terhadap variabel terikat (ekspektasi return saham)

H1 : Terdapat pengaruh signifikan secara bersamaan antara variabel

bebas (arus kas dari kegiatan operasi, cash ratio, longterm debt to asset ratio dan return on equity) terhadap variabel terikat (ekspektasi return saham)

Pengujian dilakukan dengan membandingkan nilai Fhitung dengan Ftabel.

Apabila Fhitung < Ftabel maka H0 diterima dan H1 ditolak. Hal ini berarti

maka H0 ditolak dan H1 diterima dan hal ini berarti variabel independen

secara simultan mempunyai pengaruh yang signifikan dengan variabel dependen.Nilai Ftabel dilihat dari tabel distribusi F.

Ftabel = F(α)(k; n-k-1)

Dimana:

α : Tingkat kepercayaan (1%, 5% atau 10%) k : Jumlah variabel bebas

n : Jumlah data 4. Uji t- Test

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial. Pengujian ini menggunakan hipotesis sebagai berikut:

H0 : Tidak terdapat pengaruh signifikan secara parsial antara variabel

bebas terhadap variabel terikat

H1 : Terdapat pengaruh signifikan secara parsial antara variabel bebas

terhadap variabel terikat

Pengujian dilakukan dengan membandingan nilai thitung masing-masing

koefisien dengan ttabel. Jika thitung < ttabel, maka Ho diterima dan H1

ditolak. Hal ini berarti variabel independen tidak berpengaruh secara parsial terhadap variabel dependen. Sebaliknya, jika thitung > ttabel, maka

Ho ditolak dan H1 diterima. Hal ini berarti variabel independen berpengaruh secara parsial terhadap variabel dependen. Nilai ttabel

ttabel = t α/2; n-k-1

Dimana:

α : Tingkat kepercayaan (1%, 5% atau 10%) n : Jumlah data

k : Jumlah variabel bebas

Nilai thitung dapat diperoleh dengan rumus:

thitung = ⁄

Dimana:

b1 : Koefisien Variabel bebeas ke i

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Statistik

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan regresi linear berganda. Analisis data dimulai dengan mengolah data melalui Microsoft Excel, kemudian dilakukan pengujian data panel melalui chow test dan hausman test. Pengujian uji data panel dan uji regresi linear berganda dilakukan dengan menggunakan software EViews 7. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program EViews 7 tersebut dan menghasilkan output yang sesuai dengan metode analisis yang digunakan dalam penelitian ini. Berdasarkan metode sampel yang digunakan, diperoleh 29 perusahaan perbankan yang terdaftar di BEI dengan tahun pengamatan selama 2 tahun sehingga diperoleh data pengamatan sebanyak 58.

4.2 Analisis Regresi Data Panel

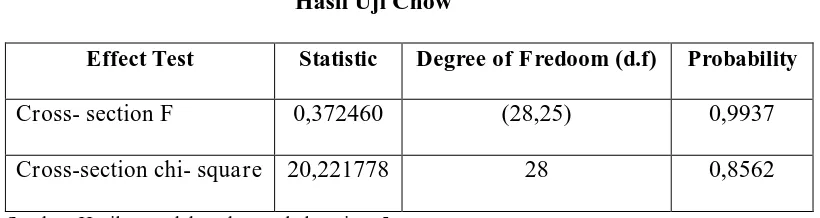

Untuk menentukan model dalam data panel diperlukan uji chow dan uji

hausmant. Uji chow digunakan untuk menentukan model commont effect atau

1. Hasil Uji Chow

Adapun pedoman yang digunakan untuk pengambilan keputusan uji chow ini yaitu, jika Fhitung < Ftabel, maka Ho diterima, sehingga model yang digunakan

adalah commont effect dan jika Fhitung > Ftabel, maka H1 diterima, sehingga

model yang digunakan adalah fixed effect. Hasil dari uji chow terlihat pada tabel berikut:

Tabel 4.1 Hasil Uji Chow

Effect Test Statistic Degree of Fredoom (d.f) Probability

Cross- section F 0,372460 (28,25) 0,9937

Cross-section chi- square 20,221778 28 0,8562

Sumber: Hasil pengolahan data pada lampiran 5

Berdasarkan tabel diatas terlihat bahwa nilai Fhitung < Ftabel yaitu 0,9937 <

2,78 dengan tingkat signifikan 10%. Sehingga dapat disimpulkan model yang digunakan berdasarkan uji chow adalah commont effect.

2. Hasil Uji Hausmant

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji Hausman

yaitu jika χ 2hitung > χ 2tabel maka H1 diterima, sehingga model yang digunakan

adalah fixed effect model dan jika χ2 hitung < χ 2tabel maka Ho diterima, sehingga

Tabel 4.2 Hasil Uji Hausmant

Tes Summary Chi-sq. Statistic Chi-sq.d.f Probability

Cross section random 10,428875 4 0,0338

Sumber: Hasil pengolahan data pada lampiran 6

Berdasarkan tabel diatas terlihat bahwa nilai χ 2 hitung > χ 2 tabel yaitu

10,428875 > 7,78 dengan tingkat signifikan 10%. Sehingga model estimasi yang digunakan berdasarkan uji hausmant adalah fixed effect model. Dari beberapa tahapan estimasi yang dilakukan maka disimpulkan model data panel yang digunakan pada penelitian ini adalah fixed effect model.

4.3 Uji Asumsi Klasik

Pada penelitian yang menggunakan data panel, uji asumsi klasik tidak digunakan karena menurut Gujarati (2003: 237) dalam penelitian yang menggunakan data panel, maka uji asumsi klasik tidak perlu dilakukan karena dalam data panel berlaku asumsi parameter regresi tidak berubah dari waktu ke waktu, varians error dari fungsi regresi homokedastisitas, error dari fungsi regresi dari waktu ke waktu tidak saling berhubung. Namun pada penelitian ini tetap dilakukan uji asumsi klasik yaitu uji normalitas, heterokedastisitas dan multikolinearitas. Hasil regresi uji asumsi klasik akan dijelaskan sebagai berikut:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang diteliti normal atau tidak. Uji normalitas yang digunakan yaitu Jarque Bera Test (JB test). Cara yang digunakan untuk melihat hasil JB test adalah dengan melihat angka

Dari data arus kas dari aktifitas operasional, loan to deposit ratio, capital adequancy ratio, net profit margin dan ekspektasi return saham diperoleh hasil estimasi sebagai berikut:

Gambar 4.1

Hasil Estimasi Jarque Bera Test

Dari hasil estimasi diperoleh nilai probability jarque Bera Test adalah 0,246572 lebih besar dari α = 0,05 (0,246572 > 0,05). Dengan demikian

disimpulkan bahwa data berdistribusi normal. b. Uji Heterokedastisitas

Untuk mendeteksi heterokedastisitas digunakan uji white. Pedoman dari penggunaan model white ini adalah tidak terdapat masalah heterokedastisitas dalam estimasi jika nilai probability > 0,05. Dari data arus kas dari aktifitas operasional, loan to deposit ratio, capital adequancy ratio, net profit margin

dan ekspektasi return saham diperoleh hasil estimasi sebagai berikut: Tabel 4.3

Hasil White Test

Heterokedastisity Test White

Obs R-Square 18,16799 Prob. Chi Square 0,1992

Dari hasil estimasi diperoleh nilai probability white tes adalah 0,1992 lebih besar dari α = 0,05 (0,1992 > 0,05). Dengan demikian disimpulkan bahwa data tersebut tidak terdapat heterokedastisitas.

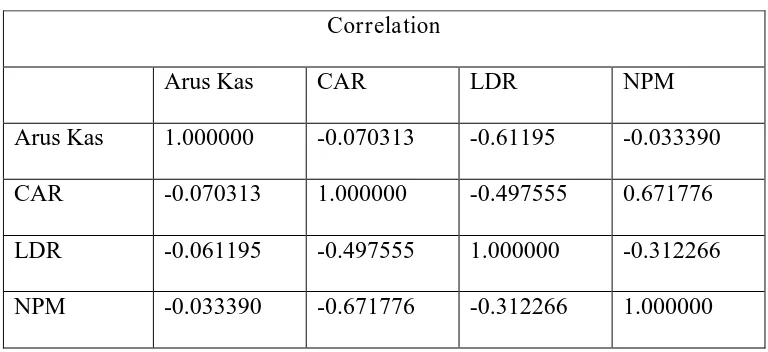

c. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat tingkat asosiasi (keeratan) hubungan atau pengaruh antar variabel bebas tersebut melalui besaran koefisien korelasi (r). Dikatakan tidak terjadi multikoliniearitas jika koefisien korelasi antar variabel bebas lebih kecil atau sama dengan 0,80 (r ≤ 0,80). Dari data arus kas dari aktifitas operasional, loan to deposit ratio, capital adequancy ratio, net profit margin dan ekspektasi return saham diperoleh hasil estimasi sebagai berikut:

Tabel 4.4

Hasil Uji Multikolinearitas

Correlation

Arus Kas CAR LDR NPM

Arus Kas 1.000000 -0.070313 -0.61195 -0.033390

CAR -0.070313 1.000000 -0.497555 0.671776

LDR -0.061195 -0.497555 1.000000 -0.312266

NPM -0.033390 -0.671776 -0.312266 1.000000

Sumber: Hasil pengolahan data pada lampiran 9

4.4 Uji Statistik

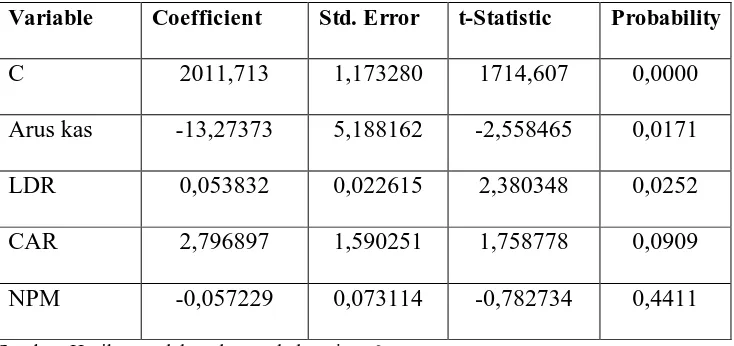

Uji statistik yang dilakukan dalam penelitian ini adalah: 1. Analisis Regresi Linear Berganda

Untuk melakukan pengujian hipotesis pada penelitian ini , maka peneliti menggunakan analisis regresi linear berganda guna mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh arus kas dari aktifitas operasional, rasio likuiditas, rasio solvabilitas dan rasio profitabilitas terhadap ekspektasi return saham pada perusahaan perbankan yang terdaftar di BEI. Hasil estimasi dapat dilihat pada tabel berikut:

Tabel 4.5

Hasil Estimasi Model Regresi

Variable Coefficient Std. Error t-Statistic Probability

C 2011,713 1,173280 1714,607 0,0000

Arus kas -13,27373 5,188162 -2,558465 0,0171

LDR 0,053832 0,022615 2,380348 0,0252

CAR 2,796897 1,590251 1,758778 0,0909

NPM -0,057229 0,073114 -0,782734 0,4411

Sumber: Hasil pengolahan data pada lampiran 6

Variabel dependen pada regresi ini adalah ekspektasi return saham (Y), sedangkan variabel independennya adalah arus kas dari aktifitas operasional (X1), loan to deposit ratio (X2), capital adequancy ratio (X3), net profit margin (X4). Model regresi berdasarkan hasil estimasi diatas

adalah:

Dari hasil regresi di atas dapat dijelaskan pengaruh antara variabel dependen dengan variabel independen sebagai berikut:

a. Nilai konstanta dalam model regresi bernilai positif sebesar 2011,713 artinya, jika variabel bebas (arus kas dari aktifitas operasional, loan to deposit ratio, capital adequancy ratio dan net profit margin) dianggap konstan atau 0 maka ekspektasi return saham akan bernilai sebesar 2011,713.

b. Arus kas dari aktifitas operasional berpengaruh negatif terhadap ekspektasi return saham dan besarnya koefisien regresi adalah -13,27373 yang artinya, jika terjadi kenaikan arus kas dari aktifitas operasional sebesar 1% maka akan menyebabkan penurunan ekspektasi return saham sebesar 13,27373 persen. Arus kas dari aktifitas operasional memiliki tanda negatif yang artinya semakin besar arus kas dari aktifitas operasional maka semakin rendah tingkat ekspektasi return saham.

c. Loan to deposit ratio (LDR) berpengaruh positif terhadap ekspektasi

return saham dan besarnya koefisien regresi adalah 0,053832 yang artinya, jika terjadi kenaikan LDR sebesar 1% maka akan menyebabkan kenaikan ekspektasi return saham sebesar 0,053832 persen. LDR memiliki tanda positif yang artinya semakin besar LDR maka semakin tinggi tingkat ekspektasi return saham.

d. Capital adequancy ratio (CAR) berpengaruh positif terhadap

2,796897 yang artinya, jika terjadi kenaikan CAR 1% maka akan menyebabkan kenaikan ekspektasi return saham sebesar 2,796897 persen. CAR memiliki tanda positif yang artinya semakin besar CAR maka semakin tinggi tingkat ekspektasi return saham.

e. Net profit margin berpengaruh negatif terhadap ekspektasi return

saham dan besarnya koefisien regresi adalah -0,057229 yang artinya, jika terjadi kenaikan net profit margin sebesar 1% maka akan menurunkan ekspektasi return saham sebesar 0,057229 persen. Net profit margin memiliki tanda negatif yang artinya semakin besar net profit margin maka semakin rendah tingkat ekspektasi return saham. 2. Koefisien Determinasi (R-Square)

Besarnya nilai koefisien determinasi akan dijelaskan pada tabel berikut ini: Tabel 4.6

Nilai R- Square

Effect Specification

Cross Section fixed (dummy variables)

R- Squared 0,3522461

Sumber: Hasil pengolahan data pada lampiran 6

Berdasarkan hasil estimasi diatas menunjukkan bahwa nilai koefisien determinasi sebesar 0,3522461 atau 35,22461%. Hal ini menunjukkan bahwa variabel bebas (arus kas dari aktifitas operasional, loan to deposit ratio, capital to adequancy ratio dan net profit margin) secara bersama-sama dapat menjelaskan pengaruhnya terhadap variabel terikat (ekspektasi

64,77539% dijelaskan oleh variabel lain yang tidak disertakan dalam model ini.

3. Uji F-Test

Hipotesis yang digunakan untuk melakukan uji F-tes adalah:

H0 : Tidak terdapat pengaruh signifikan secara bersamaan antara variabel

bebas (arus kas dari kegiatan operasi, cash ratio, longterm debt to asset ratio dan return on equity ) terhadap variabel terikat (ekspektasi return saham)

H1 : Terdapat pengaruh signifikan secara bersamaan antara variabel bebas

(arus kas dari kegiatan operasi, cash ratio, longterm debt to asset ratio dan return on equity) terhadap variabel terikat (ekspektasi

return saham).

Kriteria pengujian apabila Fhitung < Ftabel maka H0 diterima yang

berarti variabel independen secara simultan atau bersamaan tidak mempunyai pengaruh yang signifikan dengan variabel dependen. Jika Fhitung > Ftabel maka H1 diterima dan hal ini berarti variabel independen

secara simultan atau bersamaan mempunyai pengaruh yang signifikan dengan variabel dependen. Besarnya nilai Fhitung terlihat pada tabel berikut:

Tabel 4.7 Nilai F- Statistic

Effect Specification

Cross Section fixed (dummy variables)

F-Statistic 0,425241

Dari hasil estimasi model regresi diatas diperoleh nilai Fhitung

0,425241. Dilihat dari Ftabel yaitu F (α)(k;n-k-1) dengan menggunakan α =

0,05 sehingga F(0,05)(4; 24) adalah 2,78. Sehingga Fhitung (0,425241) lebih

kecil dari Ftabel (2,78) dan dengan demikian H0 diterima. Berarti tidak

terdapat pengaruh signifikan secara simultan atau bersamaan antara variabel bebas (arus kas dari kegiatan operasi, loan to deposit ratio,

capital adequancy ratio dan net profit margin) terhadap variabel terikat (ekspektasi return saham).

distribusi barang dan penjualan barang. Sedangkan perbankan menghasilkan jasa dalam bentuk penyaluran kredit, tabungan, deposito dan giro serta jasa bank lainnya.

4. Uji T-test

Hipotesis yang digunakan untuk melakukan uji T-tes adalah:

H0 : Tidak terdapat pengaruh signifikan secara parsial antara variabel

bebas terhadap variabel terikat.

H1 : Terdapat pengaruh signifikan secara parsial antara variabel bebas

terhadap variabel terikat.

Kriteria pengujian jika thitung < ttabel maka Ho diterima yang berarti

bahwa variabel bebas tidak berpengaruh secara parsial terhadap variabel terikat. Jika thitung > ttabel, maka H1 diterima, hal ini berarti variabel bebas

berpengaruh secara parsial terhadap variabel terikat. Nilai thitung untuk

masing-masing variabel terlihat pada tabel berikut: Tabel 4.8

Nilai t-statistic Variable t-Statistic

C 1714,607

Arus kas -2,558465

LDR 2,380348

CAR 1,758778

NPM -0,782734

Berdasarkan tabel diatas, maka dapat dijelaskan nilai thitung dari

masing variabel yaitu:

a. Variabel Arus Kas dari Aktifitas Operasi

Dari hasil estimasi regresi diperoleh nilai thitung untuk variabel arus kas

dari aktifitas operasi adalah │-2,558465│. Dilihat dari ttabel yaitu tα/2;

n-k-1, dengan menggunakan α = 0,1 sehingga t(0,05)(19) adalah 1,73.

Maka thitung │-2,558465│ lebih besar dari ttabel 1,73. Dengan demikian

H1 diterima yang berarti terdapat pengaruh signifikan secara parsial

antara arus kas dari aktifitas operasi dengan ekspektasi return saham. Hasil uji penelitian ini berbeda dengan penelitian sebelumnya yang dilakukan oleh Nur Ashifa Dewi (2008). Hasil penelitiannya menunjukkan bahwa arus kas dari aktifitas operasional secara parsial tidak berpengaruh signifikan terhadap expected return saham. Perbedaan ini terjadi karena objek penelitian yang berbeda. Penelitian ini menggunakan perusahaan perbankan sebagai objeknya sedangkan penelitian sebelumnya menggunakan perusahaan manufaktur sebagai objek penelitiannya.

kembali untuk mendukung kegiatan operasional karena bank banyak memperoleh keuntungan dari kegiatan operasionalnya sebagai pihak yang menjembatani pihak-pihak yang membutuhkan dana.

b. Variabel Rasio Likuiditas yaitu Loan To Deposit Ratio (LDR)

Dari hasil estimasi regresi diperoleh nilai thitung untuk variabel LDR

adalah 2,380348. Dilihat dari ttabel yaitu tα/2; n-k-1, dengan

menggunakan α = 0,1 sehingga t(0,05)(19) adalah 1,73. Maka thitung (

2,380348) lebih besar dari ttabel (1,73). Dengan demikian H1 diterima

yang berarti bahwa terdapat pengaruh signifikan secara parsial antara LDR dengan ekspektasi return saham.

Hasil uji penelitian ini berbeda dengan penelitan yang dilakukan oleh Yarnest (2012), dengan hasil bahwa secara parsial rasio likuiditas (current ratio, quick (acid test) dan cash ratio) tidak berdampak signifikan terhadap ekspektasi return saham. Hal ini dikarenakan objek penelitan yang dilakukan oleh Yarnest (2012) merupakan perusahaan BUMN yang terdaftar di BEI tanpa melihat apakah perusahaan yang termasuk BUMN tersebut merupakan perusahaan manufaktur, perusahaan keuangan atau non keuangan. Sehingga semua rasio likuiditas yang digunakan sama untuk semua jenis perusahaan yang termasuk didalam BUMN tersebut. Sedangkan pada penelitian ini hanya mengukur rasio likuiditas dilihat dari loan to