SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MANAJEMEN RISIKO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RAHMA RISHA 110503232

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ANALISISFAKTOR-FAKTOR YANG

MEMPENGARUHI PENGUNGKAPAN MANAJEMEN RISIKO PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga,dan/atau yang saya kutip dari hasil karya orang lain telah mendapat

izin,dan/atau dituliskan sumbernya secara jelas sesuai dengan norma,kaidah dan

etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Oktober 2015 Yang membuat pernyataan,

ABSTRAK

ANALISISFAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MANAJEMEN RISIKO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan manajemen risiko pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diteliti pada penelitian, yaitu leverage, profitabilitas, dan ukuran perusahaan.

Populasi dalam penelitian ini adalahperusahaan perbankanyang terdaftar di Bursa Efek Indonesia sebanyak 41 perusahaan. Metode pengambilan sampel pada penelitian ini menggunakan metode purposive sampling sebesar 28 perusahaan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mengunduh annual report. Penelitian ini menggunakan metodeanalisis statistik, uji asumsi klasik, model persamaan regresi berganda dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa leverage, profitabilitas, dan ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan manajemen risiko.

iii

ABSTRACT

ANALYSIS OF FACTORS INFLUENCING RISK MANAGEMENT DISCLOSURE IN BANKING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

The purpose of this research is to determine the factors that influence of risk management disclosure in banking companies listed in Indonesia Stock Exchange. The factors observed in the study are leverage, profitability, and company size.

The population in this study is a banking companies that is listed in the BEI as many as 41 companies. Sampling method in this study using purposive sampling method by 28 companies. Data collection methods used in this study is the method of documentation. This study will use analysis statistic method, clasic assumption test, multiple regression equations model, and the test of hypothesis.

The results showed that the leverage, profitability, and company sizenot have significant influence towarrd risk management disclosure.

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT

atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Analisis faktor-faktor yang mempengaruhi Pengungkapan

Manajemen Risiko pada Perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia”. Penulis telah banyak menerima bimbingan, saran, nasihat, motivasi

serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk

kedua orang tua saya yang sangat saya kagumi, cintai dan banggakan, ayahandaIr.

H. Edi Sutikno danibundaHj. Nurhayati Situmorangyang tidak pernah lelah

memberikan kasih sayang, doa, nasihat serta semangat yang tulus hingga saat ini.

Pada kesempatan inipenulis juga ingin mengucapkan terima kasih dan

penghargaan yang tulus kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarief, M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Akselaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

v

4. Bapak Drs. Hotmal Ja’far, MM., Ak selaku Dosen Pembimbing saya yang

telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs.Zainul Bachri Torong, M.Si., Ak. selaku Dosen Penguji 1 dan Ibu

Dra. Mutia Ismail, MM., Ak selaku Dosen Penguji 2 yang telah membantu

penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

6. Seluruh Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah memberikan ilmu dan pengetahuan untuk penulis.

7. Seluruh Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk

segala jasa-jasanya selama perkuliahan.

8. Terimakasih kepada abang sayaMuhammad Murdiano dan Ibrahim Ikhsan,

Amd., dan jugaadik saya Nurul Nurdiningrum dan Ahmad Ridho, serta

keluarga besar sipurjadang yang selalu memberikan motivasi dan semangat

dalam penyelesaian skripsi ini.

9. Buat rekan-rekan akuntansi 2011 USU khususnya Layli Alfita Nasution, Putri

Khairani Nasution dan Sonya Melinda, dan spesial Rizky Aulya terima kasih

banyak buat kebersamaannya yang selalu ada saat suka maupun duka, semoga

Penulis mengucapkan terima kasih dan semoga Tuhan Yang Maha Besar

memberikan anugerah dan kasih-Nya atas cinta kasih, jerih payah, dan

jasa-jasa mereka. Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini.

Medan, Oktober 2015 Penulis

vii

2.1.4. Pengungkapan Manajemen Risiko ... 13

2.1.5. Faktor-faktor yang Mempengaruhi Pengungkapan Manajemen Risiko ... 16

2.2.Tinjauan Penelitian Terdahulu ... 18

2.3.Kerangka Konseptual ... 20

2.4.Hipotesis Penelitian ... 21

2.4.1. Leverage Terhadap Pengungkapan Manajemen Risiko ... 21

2.4.2. Profitabilitas Terhadap Pengungkapan Manajemen Risiko ... 22

2.4.3. Ukuran Perusahaan Terhadap Pengungkapan Manajemen Risiko ... 23

BAB III METODE PENELITIAN ... 25

3.1.Jenis Penelitian ... 25

3.2.Batasan Operasional ... 25

3.3.Definisi Operasional Variabel ... 26

3.3.1. Variabel Dependen (terikat) ... 26

3.3.2. Variabel Independen (bebas) ... 27

3.4.Definisi Operasional dan Skala Pengukuran Variabel ... 29

3.5.Populasi dan Sampel ... 30

3.6.Jenis dan Sumber Data ... 32

3.6.1. Jenis Data ... 32

3.7.Metode Pengumpulan Data ... 33

3.8.Metode Analisis Data ... 33

3.8.1. Analisis Statistik Deskriptif ... 33

3.8.2. Uji Asumsi Klasik ... 34

3.8.2.1. Uji Normalitas ... 34

3.8.2.2. Uji Multikolinieritas ... 35

3.8.2.3. Uji Heteroskedastisitas ... 35

3.8.2.4. Uji Autokorelasi ... 36

3.8.3. Model Persamaan Regresi Berganda ... 37

3.8.4. Uji Hipotesis ... 38

3.8.4.1. Uji R2 (Koefisien Determinasi) ... 38

3.8.4.2. Uji Signifikansi Simultan (Uji Statistik F) .. 38

3.8.4.3. Uji Parsial (Uji t) ... 39

BAB IV HASIL DAN PEMBAHASAN ... 40

4.1.Gambaran Umum ... 40

4.2.Hasil Uji Faktor-Faktor yang Mempengaruhi Pengungkapan Manajemen Risiko ... 41

4.2.1. Statistik Deskriptif ... 41

4.2.2. Uji Asumsi Klasik ... 43

4.2.2.1. Uji Normalitas ... 43

4.2.2.2. Uji Multikolinieritas ... 44

4.2.2.3. Uji Heteroskedastisitas ... 46

4.2.2.4. Uji Autokorelasi ... 48

4.2.3. Uji Regresi Berganda ... 50

4.2.4. Uji Hipotesis ... 52

4.2.4.1. Koefisien Determinasi (R2) ... 52

4.2.4.2. Uji Signifikansi Simultan (Uji-f) ... 54

4.2.4.3. Uji t (Uji Parsial) ... 55

4.3.Pembahasan ... 57

4.3.1. Pengaruh Leverage Terhadap Pengungkapan Manajemen Risiko ... 57

4.3.2. Pengaruh Profitabilitas Terhadap Pengungkapan Manajemen Risiko ... 57

4.3.3. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Manajemen Risiko ... 58

BAB V KESIMPULAN DAN SARAN ... 59

5.1.Kesimpulan ... 59

5.2.Saran ... 59

DAFTAR PUSTAKA ... 61

ix

DAFTAR TABEL

Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 19

3.1 Definisi Operasional Variabel ... 29

3.2 Daftar Perusahaan Populasi danSampel ... 31

4.1 Sampel Penelitian ... 40

4.2 Statistik Deskriptif ... 42

4.3 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 44

4.4 Hasil Uji Multikolinieritas ... 45

4.5 Hasil Uji Autokorelasi dengan Durbin-Watson ... 49

4.6 Hasil Analisis Regresi Berganda ... 50

4.7 Hasil Koefisien Determinasi ... 53

4.8 Hasil Uji-f ... 54

DAFTAR GAMBAR

No.Gambar Judul Halaman

xi

DAFTAR LAMPIRAN No.LampiranJudulHalaman

1 Daftar sampel penelitian 28 perusahaan perbankanyang terdaftar

di Bursa Efek Indonesia (BEI) ... 63

2 Statistik Deskriptif ... 64

3 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 64

4 Hasil Uji Multikolinearitas ... 65

5 Lampiran Grafik Scatterplot ... 65

6 Hasil Uji Autokorelasi dengan Durbin-Watson ... 66

7 Hasil Analisis Regresi Berganda ... 66

8 Hasil Koefisien Determinasi ... 66

9 Hasil Uji-F ... 67

ABSTRAK

ANALISISFAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN MANAJEMEN RISIKO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan manajemen risiko pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang diteliti pada penelitian, yaitu leverage, profitabilitas, dan ukuran perusahaan.

Populasi dalam penelitian ini adalahperusahaan perbankanyang terdaftar di Bursa Efek Indonesia sebanyak 41 perusahaan. Metode pengambilan sampel pada penelitian ini menggunakan metode purposive sampling sebesar 28 perusahaan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mengunduh annual report. Penelitian ini menggunakan metodeanalisis statistik, uji asumsi klasik, model persamaan regresi berganda dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa leverage, profitabilitas, dan ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan manajemen risiko.

iii

ABSTRACT

ANALYSIS OF FACTORS INFLUENCING RISK MANAGEMENT DISCLOSURE IN BANKING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

The purpose of this research is to determine the factors that influence of risk management disclosure in banking companies listed in Indonesia Stock Exchange. The factors observed in the study are leverage, profitability, and company size.

The population in this study is a banking companies that is listed in the BEI as many as 41 companies. Sampling method in this study using purposive sampling method by 28 companies. Data collection methods used in this study is the method of documentation. This study will use analysis statistic method, clasic assumption test, multiple regression equations model, and the test of hypothesis.

The results showed that the leverage, profitability, and company sizenot have significant influence towarrd risk management disclosure.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sering terjadinya kasus penyimpangan pada laporan keuangan

menimbulkan kurangnya kepercayaan para pengguna laporan keuangan seperti,

investor, debitur, kreditor dan pengguna informasi lainnya.Tindakan kecurangan

pada laporan keuangan tersebut dapat terjadi di berbagai sektor usaha, salah

satunya sektor keuangan khususnya perbankan.Perbankan menyediakan dan

menawarkan berbagai instrumen keuangan bagi para nasabah dengan kualitas

risiko yang tinggi dan rendah.

Perbankan juga merupakan perusahaan yang memliki tingkat risiko yang

tinggi.Bank juga menjadi sorotan utama masyarakat, karena bank merupakan

tempat masyarakat banyak melakukan transaksi keuangan, yang tidak lepas dari

risiko-risiko dalam menjalankan aktivitas bisnisnya. Dampak dari tindakan fraud

yaitu perusahaan dituntut untuk mampu mengendalikan dan memberikan solusi

sebagai salah satu cara untuk mengelola risiko agar tidak merugikan perusahaan

dan para investor.

Perusahaan diharapkan untuk dapat lebih transparan dalam

mengungkapkan informasi keuangan perusahaannya, sehingga dapat membantu

para pengambil keputusan seperti investor,kreditur, dan pemakai informasi

lainnya dalam mengantisipasi kondisi ekonomi yang semakin berubah (Almilia

dan Retrinasari, 2007).Kemampuan perusahaan dalam mengelola risiko ini

2

Seperti halnya risiko padaperusahaan merupakan hal yang tidak mungkin

dapat dihindarkan, sehingga risikotermasuk suatu aktivitas didalam perusahaan.

Risiko tidak sama halnya dengansuatu masalah, karena risiko merupakan sesuatu

yang belum terjadi sehingga tidaksemua risiko berdampak negatif bagi perusahaan

apabila perusahaan mampumengelola risiko itu dengan baik maka risiko tersebut

akan dapat dihindari.Tetapi penawaran risiko yang rendah tidak menutup

kemungkinan tidak adanya risiko yang dihadapi perusahaan dalam menjalankan

aktivitas bisnisnya.

Pentingnya pengelolaan dan pengendalian risiko agar perusahaan

dapatmempertahankan dan mengembangkan usahanya, terutama di masa yang

sangatketat kompetisinya seperti sekarang ini.Risiko, meskipun berkonotasi

negatif,bukan merupakan sesuatu yang harus dihindari.Untuk menghadapi risiko

yangmuncul, banyak perusahaan maupun badan usaha yang kemudian memulai

menggunakan manajemen risiko.

Karena risiko yang melekat ini, maka informasi yang disajikan oleh

perusahaan diharapkan dapat mengurangi tingkat risiko dan ketidakpastian yang

dihadapi oleh investor.Dengan demikian, maka diperlukan pengungkapan

(disclosure) yang memadai (Sudamarji, 2007). Pengungkapan manajemen risiko

perusahaan adalah merupakan suatu strategi yangdigunakan untuk mengevaluasi

dan mengelola semua risiko dalam perusahaansecara sistematis dan efektif

sehingga mampu menambah nilai atau profit suatuperusahaan (COSO, 2004).

Dalam menjalankan kegiatan usaha manajemen risiko perusahaan perlu

tindakan pencegahan, mengingat bahwa semua hampir aktivitas yang dilakukan

oleh perusahaan mengandung risiko, baik itu risiko keuangan, seperti risiko kredit

dan risiko likuiditas, serta risiko non-keuangan, seperti risiko hukum dan risiko

operasional.

Pengungkapan manajemen risiko penting karena membantu stakeholder

dalam mendapatkan informasi yang diperlukan untuk memahami profil risiko dan

bagaimana manajemen mengelola risiko.Pengungkapan manajemen risiko pada

perusahaan ini juga bermanfaat untuk memonitor risiko dan mendeteksi potensi

masalah sehingga dapat melakukan tindakan lebih awal agar masalh tersebut tidak

terjadi (Linsley dan Shrives, 2006 dalam Djoko dan Aryane, 2011).Pada sektor

perbankan sudah diatur kewajibannya untuk melakukan pengungkapan

manajemen risiko.

Informasi mengenai risiko perusahaan dapat memberikan manfaat

bagipengguna informasi akuntansi khusunya bagi perusahaan, informasi risiko

dapatmembantu mengelola perubahan, menurunkan biaya modal, dan pedoman

bagialur bisnis perusahaan dimasa mendatang(Mubarok, 2013). Manfaat

laindilakukannya risk disclosure perusahaan menurut Baretta dan Bonzzolan,

2004yaitu mengurangi kegagalan keuangan atau kerugian perusahaan

(Mubarok,2013).

Banyak penelitian terdahulu yang mengungkapakan struktur kepemilikan

dan ukuran perusahaan memiliki pengaruh terhadap pengungkapan laporan

keuangan perusahaan seperti Kumala Dewi (2009) yang menyatakan bahwa porsi

4

keuangan.Puspitasari, (2009) meneliti hubungan ukuran perusahaan dan porsi

kepemilikan saham publik dengan tingkat pengungkapan laporan tahunan

perusahaan.Fathimiyah dkk, (2011) yang meneliti tentang pengaruh srtuktur

kepemilikan terhadap risk management disclosure.

Anisa (2012) melakukan penelitian pada perusahaan non-keuangan, dan

menemukankarakteristik berupa leverage berpengaruh positifpada pengungkapan

manajemenrisiko, namun berbeda dengan hasil yang telah diteliti oleh Amran et al

(2009)bahwa leveragetidak berpengaruh pada pengungkapan

manajemenrisiko.Leverage adalah dimana perusahaan memiliki tingkat utang

yang tinggidaripada struktur modalnya untuk membiayai aktiva perusahan.

Ketikaperusahaan memiliki tingkat utang atau leverage yang lebih tinggi

dibandingkanstruktur modalnya, perusahaan akan lebih banyak mengungkapkan

keadaan yangdialami perusahaan sehingga informasi akuntansi sangat penting

bagi investor,kreditur dan pengguna informasi lainnya untuk menilai dan

mengambil keputusanuntuk berinvestasi.

Pengungkapan manajemen risikojuga dipengaruhi oleh laba atau tingkat

NPM(net profit margin) yang diperoleh oleh perusahan (Anisa, 2012).Teori

agensi menjelaskanbahwa dimana manajer perusahaan memiliki ambisi untuk

mensejahterakanperusahaannya, ketika perusahaan memiliki profit margin yang

tinggi, manajercenderung memberikan informasi lebih terperinci, sebab manajer

inginmeyakinkan para investor terhadap kemampuan perusahaan dalam

Keberhasilan perusahaan dalam mengelola risiko sehinggaperusahaan

memiliki peluang untuk memperoleh profit margin lebih besar. Hasilpenelitian

yang dilakukan Ruwita (2013) menemukan bahwa profitabilitasberpengaruh

positif terhadap pengungkapan risiko, sedangkan hasil yang ditelitioleh Anisa

(2012) berbeda bahwa profitabilitas tidak memiliki pengaruh positifterhadap

pengungkapan manajemen risiko.

Di Indonesia penelitian mengenai pengungkapan manajemen resiko masih

terbatas karakteristik pengungkapan risiko secara umum.Misalnya saja penelitian

yang dilakukan oleh Amalia (2005) yang menemukan bahwa ukuran perusahaan

berpengaruh secara signifikan dengan luas pengungkapan sukarela pada laporan

tahunan perusahaan yang terdaftar di BEJ.

Kemudian ada lagi penelitian yang dilakukan oleh Almilia dan Retrinasari

(2007) yang meneliti pengaruh karakteristik perusahaan terhadap kelengkapan

pengungkapan dalam laporan tahunan perusahaan manufaktur yang terdaftar di

BEJ menemukan pengaruh signifikan antara rasio leverage, rasiolikuiditas, dan

ukuran perusahaan dengan kelengkapan pengungkapan wajib.

Lalu Sudarmadji dan Sularto (2007) didalam penelitiannya tidak

menemukan hubungan yang signifikan baik dengan ukuran perusahaan maupun

profitabilitas perusahaan terhadap luas voluntary disclosure laporan keuangan

tahunan.

Berdasarkan penelitian yang dilakukan Anisa (2012); Amran et.al

(2009);Ruwita (2013); Fathimiyah et.al (2012) dan adanya ketidak konsistenan

6

kembalipengaruhleverage,profitabilitas, dan ukuran perusahaan

padapengungkapan manajemen risiko.

Alasan peneliti, melakukan pengujiankembali yang pertama, dikarenakan

penelitian mengenai pengungkapan manajemen risiko ini masih jarang dilakukan

di Indonesia dan tingginya permintaanpara investor dan pemegang

saham.Rendahnya pengungkapan informasi risiko di Indonesia merupakan isu

yang sangat menarik untuk diteliti kembali.

Perbedaanpenelitian sebelumnya, peneliti akan meneliti pada perusahaan

perbankan yanglisting di (BEI)tetapi dengan periode tahun 2011-2013,

rendahnyapengungkapan risiko pada perbankan pada periode tahun tersebut juga

merupakan alasanuntuk diteliti dan adanya peraturan perbankan yang mewajibkan

mengungkapkanrisiko.

Berdasarkan uraian latar belakang, maka peneliti menuangkan penelitiannya

dalam bentuk skripsi dengan judul: “Analisis faktor-faktor yang mempengaruhi

pengungkapan manajemen risiko pada perusahaan perbankan yang terdaftar di

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakahleverage berpengaruh signifikan terhadap

pengungkapanmanajemen risiko?

2. Apakah profitabilitas berpengaruh signifikan terhadap

pengungkapanmanajemen risiko?

3. Apakah ukuran perusahaan berpengaruh signifikan terhadap

pengungkapan manajemen risiko?

1.3. Tujuan Penelitian

Berdasarkan pada rumusan masalah, maka dapat ditetapkan yang menjadi

tujuan penelitian ini adalah untuk mengetahui leverage, profitabilitas, danukuran

perusahaanberpengaruh signifikan terhadap pengungkapanmanajemen risiko pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga

bagi calon investor, perusahaan, serta bagi pihak lain yang ingin melakukan

penelitian selanjutnya.

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan mengenai

pengungkapan manajemen risiko.

2. Bagi investor, penelitian ini diharapkan dapat memberikan informasi

kepada investor maupun kreditor untuk pengambilan keputusan investasi

8

3. Bagi manajemen perusahaan, penelitian ini mampu untuk memberikan

informasi dan pemahaman tentang pengungkapan manajemen risiko untuk

membantu memperbaiki praktek pengungkapan manajemen risiko di

perusahaan.

4. Bagi pihak lain, dapat digunakan sebagai bahan referensi dan sumber

BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Stakeholder

Dalam teori stakeholder menjelaskan bahwa perusahaan tidak

hanya beroperasi untuk kepentingan sendiri namun harus mampu

memberikan manfaat bagi stakeholdernya.Stakeholder yang dimaksud

adalah pemegang saham, kreditur, pemerintah, masyarakat dan pihak

lainnya yang ikut serta dalam proses pencapaian tujuan perusahaan.

Stakeholder baik dari pihak internal ataupun eksternal, harus lah

sama-sama dalam mendukung kemajuan dan kemakmuran perusahaannya.

Dengan kata lain kemakmuran suatu perusahaan sangat bergantung kepada

dukungan yang diberikan dari para stakeholder perusahaan tersebut.

Karena stakeholder adalah pihak yang dapat mempengaruhi atau

dipengaruhi oleh keputusan dan strategi perusahaan.

2.1.2. Teori Agensi

Jensen dan Mackling (Slamet Haryono, 2005) mendefinisikan teori

agensi sebagai suatu kontrak yang mana satu atau lebih principal (pemilik)

menggunakan orang lain agen (manajer) untuk menjalankan aktifitas

perusahaannya. Di dalam teori agensi yang dimaksud sebagai principal

adalah pemegang saham atau pemilik perusahaan, sedangkan yang

dimaksud sebagai agen adalah manajemen yang berkewajiban mengelola

10

Principal menyediakan fasilitas dan dana untuk kebutuhan

operasional perusahaan, sedangkan agen sebagai pengelola berkewajiban

untuk mengelola perusahaan sebagaimana yang dipercayakan oleh

principal untuk meningkatkan kemakmuran principal melalui peningkatan

nilai perusahaan. Sebagai imbalan dari principal, agen akan diberikan

bonus, kenaikan gaji, kompensasi serta promosi jabatan.

Namun kenyataannya, agen sering melanggar kontrak yang telah

disepakati bersama oleh principal, yakni bertanggung jawab dalam

mensejahterahkan dan memajukan perusahaan, serta meningkatkan

kemakmuran para principal. Agen lebih mementingkan kesejahteraan diri

sendiri.

Konflik yang sering terjadi didalam teori agensi yaitu dikarenakan

para pengambil keputusan tidak ikut serta dalam menanggung risiko

apabila salah mengambil keputusan. Menurut para pengambil keputusan

risko tersebut seharusnya ditanggung oleh oleh para pemilik saham. Hal

inilah yang menimbulkan ketidaksinkronan antara pihak pengambilan

keputusan dengan para pemilik saham.

Konflik ini dapat diminimalkan dengan cara, manajer harus

menjalankan perusahaan sesuai dengan kepentingan para pemegang saham

begitupula dalam pengambilan keputusan oleh manajer harus disesuaikan

dengan kepentingan pemegang saham. Dalam menjalankan perusahaan

manajer juga dapat dimonitor oleh para pemegang saham. Tetapi pada

pemegang saham karena kompleknya aktifitas perusahaan serta semakin

besarnya ukuran perusahaan. Menurut Slamet Haryono (2005) terdapat

tiga macam biaya dalam teori agency yaitu :

1. Biaya monitoring yang dikeluarkan oleh principal untuk mengawasi

aktifitas dan perilaku manajer antara lain membayar auditor untuk

mengaudit laporan keuangan dan premi asuransi untuk melindungi asset

perusahaan.

2. Biaya bonding yang ditanggung manajer untuk memberikan jaminan

kepada pemilik bahwa manajer tidak melakukan tindakan yang

merugikan perusahaan.

3. Residual loss adalah biaya yang ditanggung oleh principal untuk

mempengaruhi keputusan manajer supaya meningkatkan kesejahteraan

principal.

2.1.3. Manajemen risiko

Manajemen risiko adalah suatu proses mengidentifikasi, mengukur

risiko, serta membentuk strategi untuk mencegah terjadinya risiko.

Menurut Smith (1990) manajemen risiko didefinisikan sebagai proses

identifikasi, pengukuran, dan kontrol keuangan darisebuah risiko yang

mengancam aset dan penghasilan dari sebuah perusahaan atau proyek yang

dapat menimbulkan kerusakan atau kerugian pada perusahaan tersebut.

Perusahaan mengambil tindakan manajemen risiko untuk merespon

bermacam-macam risiko. Dalam melakukan respon risiko yang dilakukan

12

Tindakan mencegah digunakan untuk mengurangi, menghindari, atau

mentransfer risiko pada tahap awal proyek konstruksi.

Menurut Darmawi (2005) manfaat manajemen risiko yang

diberikan terhadap perusahaan dapat dibagi dalam 5 (lima) kategori utama

yaitu :

1. Manajemen risiko mungkin dapat mencegah perusahaan dari

kegagalan.

2. Manajemen risiko menunjang secara langsung peningkatan

laba.

3. Manajemen risiko dapat memberikan laba secara tidak

langsung.

4. Adanya ketenangan pikiran bagi manajer yang disebabkan oleh

adanya perlindungan terhadap risiko murni, merupakan harta

non-material bagi perusahaan itu.

5. Manajemen risiko melindungi perusahaan dari risiko murni,

dan karena kreditur pelanggan lebih menyukai perusahaan yang

dilindungi maka secara tidak langsung menolong meningkatkan

public image.

2.1.4. Pengungkapan Manajemen Risiko

Pengungkapan manajemen risiko dapat diartikan sebagai

pengungkapan atas bagaimana perusahaan dalam mengendalikan risiko

yang berkaitan di masa mendatang.

Pengungkapan manajemen risikoberpotensi memiliki manfaat

untuk para analis, investor, dan stakeholders (Amran et al., 2009).

Menurut Peraturan Bank Indonesia (PBI) Nomor: 11/25/PBI/2009

perubahan atas nomor: 5/8/PBI/2003, manajemen risiko adalah

“serangkaian metodologi dan prosedur yang digunakan untuk

mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang

timbul dari seluruh kegiatan usaha bank”.

Berdasarkan pengertian diatas, pengungkapan manajemen

risikodapat diartikan sebagai pengungkapan atas risiko-risiko yang telah

dikelola perusahaan atau pengungkapan atas bagaimana perusahaan dalam

mengendalikan risiko di masa mendatang. Pengungkapan manajemen

risiko berpotensi memiliki manfaat untuk para analis, investor dan

stakeholder.

Berdasarkan Peraturan Bank Indonesia (PBI) Nomor:

11/25/PBI/2009 perubahan atas nomor: 5/8/PBI/2003 tentang penerapan

manajemen risiko bagi bank umum. Bank wajib menerapkan manajemen

risiko secara efektif baik untuk bank secara individual maupun untuk bank

secara konsolidasi dengan perusahaan anak.

Bank Umum Konvensional hanya mempunyai 8 risiko yang terdiri

dari risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko

14

Wolk dan Tearney (dalam Marwata, 2000) menyatakan

pengungkapan mencakup penyediaan informasi yang diwajibkan oleh

badan berwenang maupun yang secara sukarela dilakukan perusahaan.

Pengungkapan dalam laporan keuangan dikelompokkan menjadi dua yaitu

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela.

1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan ini merupakan pengungkapan informasi yang

diharuskan oleh peraturan yang berlaku, dalam hal ini peraturan

dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam), namun

sebelum dikeluarkan keputusan Ketua Bapepam Nomor

38/PM/1996 tanggal 17 Januari 1996 mengenai laporan tahunan

bahwa yang dimaksud dengan pengungkapan wajib adalah

meliputi semua pengungkapan informasi dalam laporan keuangan.

2. Pengungkapan Sukarela

Pengungkapan sukarela adalah pengungkapan informasi yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh

peraturan yang berlaku atau pengungkapan melebihi yang

diwajibkan. Perusahaan akan melakukan pengungkapan melebihi

kewajiban pengungkapan minimal jika mereka merasa

pengungkapan semacam itu akan menurunkan biaya modalnya atau

jika mereka tidak ingin ketinggalan praktik-praktik pengungkapan

Sebaliknya, perusahaan-perusahaan akan mengungkapkan lebih

sedikit apabila mereka merasa pengungkapan keuangan akan

menampakkan rahasia kepada pesaing atau menampakkan sisi

buruk perusahaan di depan berbagai pihak.

Adapun tujuan dari pengungkapan manajemen risiko menurut Belkaoui

(2000) adalah:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan

ukuran yang relevan bagi item-item tersebut, selain ukuran dalam

laporan keuangan.

2. Untuk menjelaskan item-item yang belum diakui dan untuk

menyediakan ukuran yang bermanfaat bagi item-item tersebut.

3. Untuk menyediakan informasi untuk membantu investor dan kreditor

dalam menentukan risiko dan item-item yang potensial untuk diakui

dan yang belum diakui.

4. Untuk menyediakan informasi penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antarperusahaan

dan antartahun.

5. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar

di masa mendatang.

6. Untuk membantu investor dalam menetapkan return dan investasinya.

Pengungkapan manajemen risiko menjadi sebuah keharusan bagi

perusahaan sebagai bentuk pelaporan dan pertanggungjawaban perusahaan

16

Pengungkapan manajemen risiko di Indonesia juga sudah mulai

serius di laporkan, ini terbukti dari peraturan pemerintah antara lain PSAK

No 50 (revisi 2006) tentang instrumen keuangan: pengungkapan dan

keputusan ketua BAPEPAM dan LK Nomor: Kep-134/BL/2006 tentang:

kewajiban penyampaian laporan tahunan bagi emiten dan perusahaan

publik. Banyaknya peraturan mengenai pengungkapan manajemen

risiko di Indonesia membuktikan bahwa pengungkapan manajemen risiko

di Indonesia sudah mulai serius di laksanakan. Peraturan pengungkapan

risiko di indonesia seperti PSAK No 50 (revisi 2006) dan Keputusan

Ketua BAPEPAM dan LK Nomor: Kep-134/BL/2006 umumnya mengatur

mengenai prosedur pengungkapan manajemen risiko yang harus di

lakukan oleh perusahaan di Indonesia.

2.1.5. Faktor-faktor yang Mempengaruhi Pengungkapan Manajemen Risiko

1. Leverage

Menurut Brighamdan Houston (2006), leverage adalah rasio

untukmengukur seberapajauhperusahaan

menggunakanhutang.Semakin

besarrasioleveragemakasemakinburuk keadaankeuangan sebuah

perusahaan, halinidisebabkan

semakinbesarnyapendanaanperusahaan yangberasaldarihutang,

jadisemakintinggipularisikokeuanganyang

apabilarasioleverage

rendahmakarisikokeuanganataurisikokegagalanperusahaan untuk

mengembalikanpinjamanakansemakinrendah.

Tingginya levelutangcenderung membuatperusahaan untuk

membentuk komite(Chen et al. Dalam Safitri, 2013), jadisemakin

tinggi tingkat leverageperusahaan membuatperusahaan cenderung

membentuk pengungkapan manajemen risikountukmenangani

secara khusus manajemen risiko(Andarini,dalam Safitri, 2013).

2. Profitabilitas

Definisi profitabilitas adalah salah satu penilaian kinerja

manajemen dalammencapai tujuan perusahaan yaitu kenaikan laba,

sedangkan definisi tingkat profitabilitas adalah suatu cara untuk

menggambarkan posisi laba perusahaan.

Tingkat profitabilitas dalam penelitian ini diukur dengan

menggunakan net profit margin.Formula yang digunakan untuk

menghitung net profit marginadalah jumlah laba bersih terhadap

18 3. Ukuran Perusahaan

Perusahaan dengan ukuran besar memiliki kegiatan usaha yang

lebih kompleks yang mungkin akan menimbulkan dampak yang

lebih besar terhadap masyarakat luas dan lingkungannya, sehingga

dilakukan pengungkapan informasi yang lebih untuk menunjukkan

pertanggungjawaban perusahaan kepada publik (Cowen et al.,

1987 dalam Hackston dan Milne, 1996).

Penelitian ini menggunakan total asset sebagai alat untuk

menilai ukuran perusahaan. Ukuran perusahaan diukur

dengantotalassetyang menggambarkan

totalsumberdayayangdimilikiperusahaan dariaktivitas

operasidaninvestasi.

Semakinbesartotalasset,makasemakinbesarpula

ukuranperusahaantersebut.

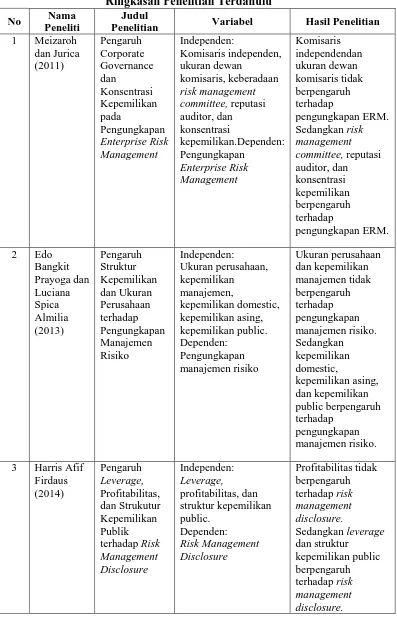

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian yang sebelumnya telah melakukan penelitian

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

20

2.3. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan di atas, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka Konseptual

Semakin tinggi leverage suatu perusahaan akan menyebakan semakin

luasnya tingkat pengungkapan manajemen risiko, karena semakin tinggi tingkat

hutang suatu perusahaan semakin besar pula permintaan tranparansi informasi.

Hal ini yang menyebabkan hubungan antara leverage dan pengungkapan

manajemen risiko berpengaruh positif.

Profitabilitas juga memiliki pengaruh positif terhadap pengungkapan

manajemen risiko karena semakin tinggi profitabilitas perusahaan maka akan

semakin banyak tingkat pengungkapannya, karena manajer perusahaan dalam

meningkatkan keuntungan dapat memberikan informasi yang lebih besar untuk

meningkatkan kepercayaan investor.

Ukuran perusahaan memiliki hubungan positif dengan pengungkapan

manajemen risiko, karena semakin besar industri tersebut maka semakin banyak Leverage (H1)

HHh

Profitabilitas (H2)

Ukuran Perusahaan (H3)

investor yang menanamkan modalnya di perusahaan.Hal ini mengakibatkan

pengungkapan manajemen risiko semakin luas, hal ini sebagai suatu bentuk

pertanggungjawaban perusahaan terhadap investor.

2.4. Hipotesis

2.4.1. Leverage Terhadap Pengungkapan Manajemen Risiko

Leverage adalah penggunaan aktiva atau dana dimana untuk

penggunaan tersebut perusahaan harus menutupi dengan biaya tetap atau

beban tetap. Leverage dalam penelitian ini diukur dengan menggunakan

debt to ratio.

“Pengukuran leverage menggunakan debt to asset ratio didasarkan

pada alasan bahwa ratio leverage telah digunakan sebagai proksi risiko

dalam

beberapa studi pengungkapan” (Anisa, 2012). Leverage merupakan

pengukur besarnya aktiva yang dibiayai oleh hutang.

Menurut teori stakeholder, perusahaan diharapkan mengungkap

lebih banyak risiko dengan tujuan untuk menyediakan penilaian dan

penjelasan mengenai apa yang terjadi pada perusahaan (Amran et al,

2009).

Terdapat hubungan yang positif antaraleverage perusahaan dengan

pengungkapan manajemen risiko,hal ini berdasarkan penelitian Harris Afif

Firdaus (2014). Berdasarkan penjelasan tersebut maka dirumuskan

22

H1 = Leverage memiliki pengaruh positif terhadap

pengungkapan manajemen risiko.

2.4.2. Profitabilitas Terhadap Pengungkapan Manajemen Risiko

Perusahaan yang memiliki profitabilitas yang tinggi akan

cenderung melakukan pengungkapan manajemen risiko lebih banyak

dibandingkan perusahaan yang mengalami penurunan profitabilitas atau

kerugian.

Perusahaan yang memiliki profitabilitas yang baik dapat

memberikan informasi yang lebih besar untuk meningkatkan kepercayaan

investor.Perusahaan yang memiliki penurunan profitabilitas atau kerugian

akan cenderung menutupi risiko yang mereka hadapi karena takut

terjadinya penurunan investasi dan kepercayaan investor terhadap

pengelola perusahaan.

Hal ini dikarenakan rendahnya profitabilitas mengindikasikan

tingginya risiko yang dihadapi perusahaaan (Barry dan Brown, 1986;

Prodham dan Harris, 1989 dalam Aljifri dan Hussainey, 2007).Aljifri dan

Hussainey (2007) menemukan hubungan positif antara profitabilitas

dengan pengungkapan manajemen risiko. Berdasarkan penjelaskan

tersebut maka dapat disimpulkan hipotesis sebagai berikut :

H2 = Profitabilitas memiliki pengaruh positif terhadap

2.4.3. Ukuran Perusahaan Terhadap Pengungkapan Manajemen Risiko

Ukuran perusahaan memiliki pengaruh terhadap pengungkapan

manajemen risiko.Perusahaan besar akan mengungkapkan risiko lebih

banyak dibandingkan denganperusahaan kecil.

Perusahaan besar memiliki sumber daya yang lebih besar untuk

membiayai penyediaan informasi bagi pihak internal perusahaan,

informasi tersebut digunakan untuk memberikan informasi bagi pihak

eksternal perusahaan, sehingga tidak membutuhkan biaya yang lebih besar

untuk melakukan pengungkapan secara menyeluruh.

Perusahaan kecil tidak mempunyai informasi yang siap saji seperti

perusahaan besar, hal ini mengakibatkan perusahaan kecil memerlukan

biaya yang cukup besar untuk mempunyai informasi selengkap perusahaan

besar. Perusahaan kecil umumnya mempunyai persaingan ketat dengan

perusahaan yang lain, karena jumlah perusahaan kecil lebih banyak di

bandingkan jumlah perusahaan besar.

Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak

eksternal dapat membahayakan posisinya dalam persaingan sehingga

perusahaan kecil cenderung tidak melakukan pengungkapan selengkap

perusahaan besar (Singhvi dan Desai,1971 ; Buzby,1975 dalam Amilia

24

Amran et al (2009) menemukan hubungan positif antara ukuran

perusahaan dengan pengungkapan manajemen risiko. Berdasarkan

penjelasan tersebut maka dapat disimpulkan hipotesis sebagai berikut:

H3= Ukuran perusahaan memiliki pengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif kausal. Menurut Sugiyono (2007:30) penelitian asosiatif kausal adalah

“penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel

independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang

dipengaruhi).

3.2. Batasan Operasional

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan

tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan

konsep terhadap penelitian ini, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 3 tahun yaitu dari tahun 2011 –

2013

2. Penelitian dilakukan hanya terbatas pada perusahaan perbankan yang

terdaftar pada Bursa Efek Indonesia (BEI)

3. Variabel-variabel yang dilibatkan di penelitian ini adalahleverage,

profitabilitas, dan ukuran perusahaan sebagai variabel independen dan

26

3.3. Definisi Operasional Variabel 3.3.1. Variabel Dependen (terikat)

Variabel dependen adalah variabel terikat yang apabila

dalamhubungannya dengan variabel lain, variabel tersebut diterangkan

ataudipengaruhi oleh variabel lainnya. Sesuai dengan penelitian ini, maka

yangmenjadi variabel terikatnya adalah pengungkapan manajemen risiko.

Pengungkapan manajemen risiko dapat diartikan sebagai

pengungkapan atasrisiko-risiko yang telah dikelola perusahaan atau

pengungkapan atas bagaimanaperusahaan dalam mengendalikan risiko

yang berkaitan di masa mendatang.Sehingga risiko yang dikelola

diungkapakan pada laporan tahunan.

Pengungkapan manajemen risiko ini dikelompokkan kedalam 8

(delapan) jenis risiko yangdiungkapkan oleh manajemen risiko dan

kemudian di dalam tabel pengelompokkan risiko akan diberikan nilai 1

(satu) jika perusahaan tersebutmelakukan pengungkapan risiko, dan jika

tidak melakukan pengungkapanrisiko diberikan nilai 0 (nol).

Pengukuran tingkat pengungkapan manajemen risiko dilakukan

dengan menghitungjumlah kalimat yang memberikan informasi mengenai

risiko dalam laporantahunan. Penggunaan kalimat sebagai dasar

pengukuran atau perhitunganmemiliki kelebihan yakni menyediakan data

yang lengkap, handal, dan bermaknauntuk analisis lebih lanjut, Milne dan

Adler (1999) Linsley dan Shrives (2006)dalam Whardana

1. Risiko kredit

2. Risiko pasar

3. Risiko likuiditas

4. Risiko operasional

5. Risiko hukum

6. Risiko reputasi

7. Risiko stratejik

8. Risiko kepatuhan.

Terdapat batasan-batasan dalam pengungkapan risiko yang

dilaporkandalam perusahaaan. Tidak semua risiko yang dialami

perusahaan dilaporkansecara terang-terangan karena pelaporan

risiko ini menimbulkan kekhawatiranbagi perusahaan terhadap

ancaman para pesaing yang akan mengetahuikelemahan tersebut

(Anisa, 2012).

3.3.2. Variabel Independen (bebas)

Variabel independen adalah variabel bebas yang apabila dalam

hubungannya dengan variabel lain, variabel tersebut fungsinya

menerangkan atau mempengaruhi keadaan variabel lainnya. Sesuai dengan

judul penelitian ini, maka yang menjadi variabel bebasnya adalah

28 1. Leverage

Leverage adalah penggunaan aktiva atau dana dimana

untuk penggunaan tersebut perusahaan harus menutupi dengan

biaya tetap atau beban tetap. Leverage dalam penelitian ini diukur

dengan menggunakan debt to ratio. “Pengukuran leverage

menggunakan debt to asset ratio didasarkan pada alasan bahwa

ratio leverage telah digunakan sebagai proksi risiko dalam

beberapa studi pengungkapan” (Anisa, 2012). Mengukur debt to

asset ratio dengan cara membagi total hutang dengan total asset.

2. Profitabilitas

Definisi profitabilitas adalah salah satu penilaian kinerja

manajemen dalam mencapai tujuan perusahaan yaitu kenaikan

laba, sedangkan definisi tingkat profitabilitas adalah suatu cara

untuk menggambarkan posisi laba perusahaan. Tingkat

profitabilitas dalam penelitian ini diukur dengan menggunakan net

profit margin.Formula yang digunakan untuk menghitung net

profit margin adalah jumlah laba bersih terhadap jumlah

pendapatan operasional.

3. Ukuran perusahaan

Penelitian ini menggunakan total asset sebagai alat untuk

menilai ukuran perusahaan. Ukuran perusahaan diukur

dengantotalassetyang menggambarkan

operasidaninvestasi.

Semakinbesartotalasset,makasemakinbesarpula

ukuranperusahaantersebut.

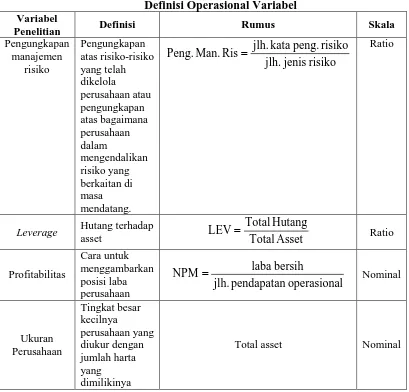

3.4. Definisi Operasional dan Skala Pengukuran Variabel Tabel 3.1

Definisi Operasional Variabel

Variabel

Penelitian Definisi Rumus Skala

Pengungkapan

Leverage Hutang terhadap

asset TotalAsset

Hutang

30

3.5. Populasi Dan Sampel

Populasi merupakan keseluruhan subyek penelitian (Arikunto,2002:108).

Populasi merupakan segala sesuatu yang dijadikan subyek penelitian dengan

memiliki sifat dan karakteristik yang sama.

Populasi dalam penelitian ini adalah seluruh perusahaan Perbankanyang

terdaftar di Bursa Efek Indonesia periode tahun 2011 sampai dengan tahun

2013.Berdasarkan data yang diperoleh dari Bursa Efek Indonesia, perusahaan

yang menjadi populasi dari penelitian ini adalah sebanyak 41 perusahaan.

Sampel penelitian merupakan sebagian atau wakil dari populasi yang

diteliti (Arikunto,2002:109). Sampel dalam penelitian ini adalah perusahaan

Perbankan yang terdaftar di BEI yang dipilih dengan menggunakan metode

purposive sampling.Sampel yang digunakan dalam penelitian ini harus memenuhi

kriteria pemilihan sampel berikut ini:

1. Merupakan perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

pada tahun 2011 sampai dengan tahun 2013.

2. Menerbitkan Laporan Tahunan selama masa pengamatan

3. Perusahaan menyajikan data yang lengkap terkait dengan variabel -

variabel penelitian ini.

Berdasarkan kriteria tersebut,daripopulasi 41 perusahaan perbankan yang

terdaftar di BEI terdapat 28 perusahaan yang dijadikan sampel dalam penelitian

Tabel 3.2

Daftar Perusahaan Populasi dan Sampel No.

Urut Kode Nama Perusahaan

32

3.6. Jenis Dan Sumber Data 3.6.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data

kuantitatif yaitu data yang diukur dalam suatu skala secara numerik

(Kuncoro, 2003 : 124). Data penelitian ini merupakan pooling data.

Menurut Jogiyanto (2004:54) panel data atau pooling data adalah

“gabungan dari data yang melibatkan satu waktu tertentu (cross sectional)

dan data yang melibatkan urutan waktu (time series)”.

Data yang digunakan adalah laporan keuangan tahunan

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

pada tahun 2011 - 2013.

3.6.2. Sumber Data

Salah satu kegiatan dalam penelitian ini adalah merumuskan teknik

pengumpulan data sesuai dengan masalah yang diteliti. Agar diperoleh

data dan keterangan yang lengkap maka harus digunakan teknik

pengumpulan data yang tepat.

Data yang digunakan dalam penelitian ini adalah data sekunder

yaitu yang tidak diperoleh langsung dari sumbernya dan bukan diusahakan

sendiri oleh peneliti. Data sekunder dalam perusahaan perbankan yang

tercatat di Bursa Efek Indonesia (BEI) yang diperoleh dari situs resmi

Bursa Efek Indonesia (BEI) yait

3.7. Metode Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi sebagai metode untuk

pengumpulan data. Metode dokumentasi dilakukan dengan cara mengunduh

laporan laporan tahunan perusahaan yang dijadikan sampel dalam penelitian.

Proses penggunaan metode dokumentasi dengan cara mengumpulkan dan

meringkas data yang terkait dengan penelitian. Tahapan selanjutnya dilakukan

penelusuran dan pencatatan informasi pengungkapan manajemen risiko pada

laporan tahunan yang terkait penelitian.

3.8. Metode Analisis Data

Metode analisis data adalah suatu teknik atau prosedur untuk menguji

hipotesis penelitian. Metode ini menggunakan pengujian seperti, analisis statistik,

uji asumsi klasik, model persamaan regresi berganda dan uji hipotesis.

3.8.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi)

(Ghozali, 2006).

Analisis statistik deskriptif digunakan hanya untuk penyajian dan

penganalisisan data yang disertai dengan perhitungan agar dapat memper

jelas keadaan atau karakteristik data yang bersangkutan. Penelitian ini

menggunakan pengukuran mean, standar deviasi, maksimum, dan

34

3.8.2. Uji Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan untuk menguji

apakah data dalam penelitian telah memenuhi kriteria asumsi

klasik.Tujuan dari uji asumsi klasik adalah untuk menghindari estimasi

yang biasa karena tidak semua data dapat diterapkan dengan melakukan

analisis regresi.

Ada empat uji asumsi klasik yang dilakukan dalam penelitian ini

yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji

autokorelasi.

3.8.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah

variabel dependen dan independen dalam model regresi

tersebut terdistribusi secara normal (Ghozali, 2006).Data yang

normal atau mendekati normal adalah model regresi yang baik.

Uji normalitas dilakukan dengan menggunakan

analisis grafik dan analisis statistik.Analisis grafik dilakukan

dengan melihat grafik histogram.Normalitas grafik histrogram

dapat dilihat dari distribusi data pengamatan yang mendekati

distribusi normal.

Selain itu penelitian ini juga melakukan pengujian

analisis menggunakan menggunakan One Sample Kolmogorov

variabel-variabel tersebut memiliki probability value > 0.05

(lebih besar dari 0.05).

3.8.2.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji

keberadaan korelasi antara variabel independen dan model

regresi.Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independennya (Ghozali, 2006).

Pengujian multikolonieritas dapat dilihat dari nilai

tolerance dan variance inflation factor (VIF). Jika nilai

tolerance< 0,10 atau sama dengan nilai VIF > 10 maka terdapat

multikolinearitas yang tidak dapat ditoleransi dan variabel

tersebut harus dikeluarkan dari model regresi agar hasil yang

diperoleh tidak biasa.

3.8.2.3. Uji Heteroskedastisitas

Pengujian heterokedasitas dilakukan untuk

mengetahui apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan kepengamatan yang lain

dalam model regresi.Model regresi yang baik adalah jika

variance dari residual satu pengamatan ke pengamatan lain

tetap homoskedastisitas atau tidak terjadi heteroskedastisitas

36

3.8.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah

dalam suatu model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya).

Jika terjadi korelasi dalam model regresi berarti

koefisien korelasi yang diperoleh menjadi tidak akurat,

sehingga model regresi yang baik adalah model regresi yang

bebas dari autokorelasi.

Untuk mengetahui adanya autokorelasi dalam suatu

model regresi dilakukan melalui pengujian terhadap nilai uji

Durbin-Watson (Uji DW). Dalam pengambilan keputusan ada

tidaknya autokorelasi adalah sebagai berikut

1. Bila nilai DW terletak diantara batas atau upper bound (du)

dan (4-du) maka koefisien autokorelasi = 0, berarti tidak

ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau

lower bound (dl) maka koefisien autokorelasi > 0, berarti

tidak ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4-dl) maka koefisien

4. Bila nilai DW terletak antara du dan dl atau DW terletak

antara (4-du) dan (4-dl), maka hasilnya tidak dapat

disimpulkan.

3.8.3. Model Persamaan Regresi Berganda

Model regresi berganda digunakan untuk menguji pengaruh

variable independen terhadap variabel dependen.Variabel independen

penelitian ini adalah leverage, profitabilitas, ukuran perusahaan.Sedangkan

variabel dependen dalam penelitian ini adalah pengungkapan manjemen

risiko. Model regresi yang dikembangkan untuk menguji

hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini yaitu:

Pengungkapan Manajemen Risiko = � + �1�1 + �2�2 + �3�3 + � Keterangan:

� = Konstanta

� = Koefisien Arah Regresi

�1 = Leverage

�2 = Profitabilitas

�3 = Ukuran perusahaan

38

3.8.4. Uji Hipotesis

3.8.4.1. Uji R2 (Koefisien Determinasi)

Koefisien determinasi pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen (Ghozali, 2005 : 83). Nilai R2 terletak antara

0 sampai dengan 1 (0 ≤ R2≤ 1).

Tujuan menghitung koefisien determinasi adalah

untuk mengetahui pengaruh variabel bebas terhadap variabel

terikat. Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R 2

≤1). Semakin besar nilai R2

(mendekati 1), semakin baik hasil

untuk model regresi tersebut. Dan semakin mendekati 0, maka

variabel independen secara keseluruhan tidak dapat

menjelaskan variabel dependen.

3.8.4.2. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk menguji apakah

semua variable independen yang dimasukkan dalam model

regresi mempunyai pengaruh secara bersama-sama (simultan)

terhadap variabel dependen (Ghozali, 2006).

Pengujian dilakukan dengan menggunakan

signifikansi tingkat 0.05 (alpha = 5%). Variabel independen

mempunyai pengaruh signifikan terhadap variabel dependen

jika signifikansi < 0.05 maka hipotesis penelitian akan diterima

tidak mempunyai pengaruh yang signifikan terhadap variabel

dependen maka akan memiliki tingkat signifikansi > 0.05 maka

hipotesis penelitian akan ditolak (koefisien regresi tidak

signifikan).

3.8.4.3. Uji Parsial (Uji t)

Uji statistik t digunakan untuk mengetahui seberapa

jauh pengaruh satu variabel independen secara individual

dalam menjelaskan variasi variable dependen (Ghozali, 2006).

Pengujian ini dilakukan dengan menggunakan

signifikansi tingkat 0.05 (alpha = 5%). Secara parsial variabel

independen mempunyai pengaruh yang signifikan terhadap

variabel dependen jika nilai signifikansi < 0.05 maka hipotesis

penelitian diterima (koefisien regresi signifikan), tetapi jika

secara parsial variabel independen tidak mempunyaipengaruh

yang signifikan terhadap variabel dependen maka tingkat nilai

signifikan > 0.05 maka hipotesis penelitian ditolak (koefisien

40

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Data cross section yang

digunakan berjumlah 41 perusahaanperbankan yang terdaftar di BEI dengan time

series selama 3 tahun pengamatan pada periode 2011-2013 sehingga diperoleh

sampel sebanyak 28.

Data yang digunakan dalam penelitian diambil dari laporan keuangan

tahunan perusahaan-perusahaan yang menjadi sampel penelitian.Variabel-variabel

yang digunakan dalam penelitian ini adalahleverage, profitabilitas, dan ukuran

perusahaan.Berikut ini adalah nama-nama perusahaan yang terpilih menjadi

sampel penelitian:

Tabel 4.1 Sampel Penelitian

No. Kode Nama Perusahaan

1 AGRO BANK RAKYAT INDONESIA AGRO NIAGA 2 BABP BANK MNC INTERNASIONAL

3 BACA BANK CAPITAL INDONESIA 4 BAEK BANK EKONOMI RAHARJA 5 BBCA BANK CENTRAL ASIA

6 BBKP BANK BUKOPIN

7 BBNI BANK NEGARA INDONESIA (PERSERO) 8 BBNP BANK NUSANTARA PARAHYANGAN 9 BBRI BANK RAKYAT INDONESIA (PERSERO)

10 BCIC BANK MUTIARA

13 BJBR BANK JABAR BANTEN

14 BKSW BANK KESAWAN

15 BMRI BANK MANDIRI (PERSERO) 16 BNGA BANK CIMB NIAGA

17 BNII BANK INTERNATIONAL INDONESIA 18 BSIM BANK SINAR MAS

19 BSWD BANK SWADESI

20 BTPN BANK TABUNGAN PENSIUNAN NASIONAL 21 BVIC BANK VICTORIA INTERNATIONAL

22 INPC BANK ARTHA GRAHA INTERNASIONAL 23 MAYA BANK MAYAPADA INTERNATIONAL 24 MCOR BANK WINDU KENTJANA INTERNATIONAL

25 MEGA BANK MEGA

26 NISP BANK NISP OCBC 27 PNBN BANK PAN INDONESIA

28 SDRA BANK HIMPUNAN SAUDARA 1906 Sumber: Data yang diolah penulis

4.2 Hasil Uji Faktor-Faktor yang Mempengaruhi Pengungkapan Manajemen Risiko

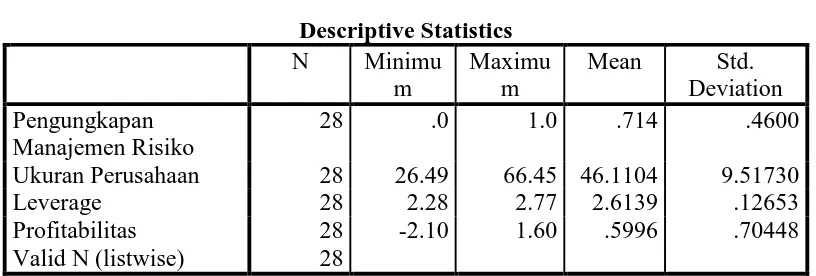

4.2.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data

yang digunakan dalam penelitian ini serta dapat menunjukkan nilai

maksimum, nilai minimum, nilai rata-rata (mean) serta standar deviasi dari

masing-masing variabel.

Variabel dalam penelitian ini meliputi leverage, profitabilitas, dan

ukuran perusahaan sebagai variabel independen serta pengungkapan

manajemen risiko sebagai variabel dependen. Hasil olah data deskriptif

42

Output tampilan SPSS pada tabel 4.2 menunjukkan jumlah sampel

(N) adalah sebanyak 28 perusahaan yang diteliti selama periode

2011-2013, dengan deskripsi data untuk masing-masing variabel yaitu nilai

minimum, maksimum, rata-rata, dan standar deviasi. Berikut ini adalah

perincian data deskriptif yang telah diolah:

1. Variabel leverage mempunyai nilai minimum sebesar 2,28 terdapat

pada perusahaan Bank Tabungan Pensiunan Nasional dan nilai

maksimum sebesar 2,77 terdapat pada perusahaan Bank Himpunan

Saudara 1906. Nilai rata-rata (mean) sebesar 2,6139 dan nilai standar

deviasi sebesar 0,12653.

2. Variabel profitabilitas mempunyai nilai minimum sebesar -2,10

terdapat pada perusahaan Bank Mutiara dan nilai maksimum sebesar

1,60 terdapat pada perusahaan Bank Victoria Internasional. Nilai

rata-rata (mean) sebesar 0,5996 dan nilai standar deviasi sebesar 0,70448.

3. Variabel ukuran perusahaan mempunyai nilai minimum sebesar 26,49

maksimum sebesar 66,45 terdapat pada perusahaan Bank Rakyat

Indonesia Agro Niaga. Nilai rata-rata (mean) sebesar 46,1104 dan nilai

standar deviasi sebesar 9,51730.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan untuk menguji

apakah data dalam penelitian telah memenuhi kriteria asumsi

klasik.Tujuan dari uji asumsi klasik adalah untuk menghindari estimasi

yang biasa karena tidak semua data dapat diterapkan dengan melakukan

analisis regresi.

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

sebuah regresi variabel dependen, variabel independen atau

keduanya mempunyai distribusi normal ataukah tidak

mempunyai distribusi normal. Model regresi yang baik adalah

44

TABEL 4.3

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

peng.man.risi

Kolmogorov-Smirnov Z 1.315

Asymp. Sig. (2-tailed) .063

a. Test distribution is Normal. b. Calculated from data.

Dari hasil tabel normalitas yang terdapat pada

lampiran 1 untuk faktor-faktor yang mempengaruhi

pengungkapan manajemen risiko perusahaan dalam laporan

tahunan, grafikuji normalitas menunjukkan pola distribusi yang

normal.

Hal ini ditunjukkan oleh nilai Kolmogorov-Smirnov Z

sebesar 1,315 dengan nilai signifikansi 0,063,yang berartinilai

signifikannya lebih besar dari 0,05.Hal ini menunjukkan data

tersebut berdistribusi normal.

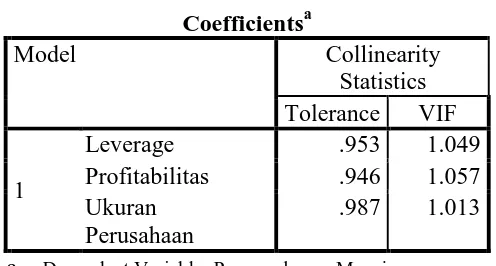

4.2.2.2. Uji Multikolinearitas

Uji ini bertujuan menguji apakah pada model regresiditemukan adanya korelasi antar variabel

independen.Pada model regresi yang baik seharusnya antar

Untuk mengetahui ada tidaknya multikolinearitas

dapat dilihat dari nilai Variance Imflation Factor ( VIF ) dan

nilai Tolerance, apabila nilai VIF > 10 dan nilai Tolerance <

0,1 maka terjadi multikolinearitas dan apabila nilai VIF < 10

dan nilai Tolerance > 0,1 maka tidak terjadi multikolineraritas.

Hasil uji mutikolinearitas dapat dilihat pada tabel 4.4 berikut :

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity

Statistics Tolerance VIF

1

Leverage .953 1.049

Profitabilitas .946 1.057 Ukuran

Perusahaan

.987 1.013

a. Dependent Variable: Pengungkapan Manajemen Risiko

Berdasarkan aturan VIF (Variance Inflation Factor)

dan Tolerance, maka apabila VIF melebihi angka 10 atau

Tolerance kurang dari 0,10 maka dinyatakan terjadi

multikolinieritas, sebaliknya apabila harga VIF kurang dari 10

atau tolerance lebih dari 0,10 maka dinyatakan tidak

terjadimultikolinieritas.

Dari tabel 4.4 diatas diketahui masing-masing nilai

VIF sebagai berikut:

a. Nilai VIF untuk variabel leverage adalah 1,049 < 10 dan

46

variableleveragedapat dinyatakan tidak terjadi

multikolinearitas.

b. Nilai VIF untuk variabel profitabilitas adalah 1,057< 10

dan nilai tolerance variabel profitabilitas adalah 0,946>

0,10 maka variabel profitabilitas dapat dinyatakan tidak

terjadimultikolinearitas.

c. Nilai VIF untuk variabel ukuran perusahaan adalah 1,013<

10 dan nilai tolerance variabel ukuran perusahaan adalah

0,987> 0,10makavariable ukuran perusahaan dapat

dinyatakan tidak terjadi multikolinearitas.

4.2.2.3. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas, dan jika variance dari residual satu

pengamatan ke pengamatan lain berbeda disebut

heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik

scatterplot, dengan dasar analisis (Ghozali, 2005:139):

1. Jika ada pola tertentu, seperti titik-titik yang ada

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik

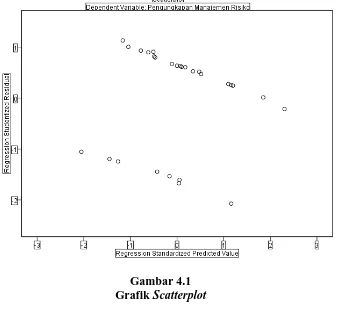

scatterplot di tunjukkan pada gambar 4.1 dibawah ini:

Gambar 4.1 Grafik Scatterplot

Berdasarkan gambar scatterplot (gambar 4.1)

menunjukkan titik tidak membentuk pola tertentu dan

penyebaran sebagian besar terletak antara 1 sampai -1.Hal ini

48

pengujian Jadi dapat disimpulkan model regresi tidak

mengandung adanya heterokedastisitas.

4.2.2.4. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model

regresi linier terdapat korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan periode t-1 (sebelumnya).

Jika terjadi korelasi dalam model regresi berarti koefisien

korelasi yang diperoleh menjadi tidak akurat, sehingga model

regresi yang baik adalah model regresi yang bebas dari

autokorelasi.

Untuk mengetahui adanya autokorelasi dalam suatu

model regresi dilakukan melalui pengujian terhadap nilai uji

Durbin-Watson (Uji DW). Dalam pengambilan keputusan ada

tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai DW terletak diantara batas atau upper bound

(du) dan (4-du) maka koefisien autokorelasi = 0, berarti

tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau

lower bound (dl) maka koefisien autokorelasi > 0, berarti

tidak ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4-dl) maka koefisien

4. Bila nilai DW terletak antara du dan dl atau DW terletak

antara (4-du) dan (4-dl), maka hasilnya tidak dapat

disimpulkan.

Hasil uji autokorelasi dengan Durbin-Watson dapat

dilihat pada tabel dibawah ini:

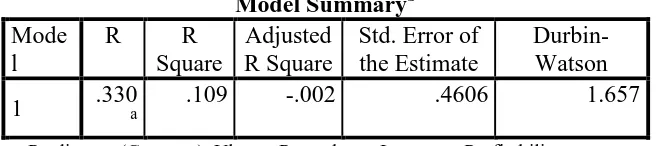

Tabel 4.5

Hasil Uji Autokorelasi dengan Durbin-Watson

Dari hasil uji autokorelasi Durbin–Watsonmaka

diperoleh nilai DW sebesar 1.657. Dengan melihat kriteria

nilai uji Durbin–Watson yaitu 1,65<DW<2,35 maka dapat

disimpulkan tidak terjadi autokorelasi.

Model Summaryb

Mode l

R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .330a .109 -.002 .4606 1.657

50

4.2.3. Uji Regresi Berganda

Hasil analisis regresi berganda pengaruh leverage, profitabilitas,

ukuran perusahaanterhadap pengungkapan manajemen risiko pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ditunjukkan

pada tabel 4.6berikut :

Tabel 4.6

Hasil Analisis Regresi Berganda

Analisis regresi linear berganda digunakan untuk menguji

pengaruh dua atau lebih variabel independen terhadap satu variabel

dependen.Persamaan regresi dapat dilihat dari tabel hasil uji coefficients.

Pada tabel coefficients yang dibaca adalah nilai dalam kolom B,

baris pertama menunjukkan konstanta (a) dan baris selanjutnya

menunjukkan konstanta variabel independen. Berdasarkan tabel 4.6 di atas

maka model regresi yang dapat disusun adalah sebagai berikut: Coefficientsa

Model Unstandardized

Coefficients