SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh : RIZKY AMALIA NIM : 1110046100067

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

ii

Profitabilitas Bank Umum Syariah di Indonesia Tahun 2010-2013, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 22 Oktober 2014. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 18 September 2014 Mengesahkan

Dekan Fakultas Syariah dan Hukum

Dr. H. JM Muslimin, MA NIP. 196808121999031014

PANITIA UJIAN MUNAQASYAH

Ketua : Ah. Azharuddin Lathif, M.Ag, MH ( )

NIP. 197425072001121001

Sekretaris : Abdurrauf, Lc, MA ( )

NIP. 197312152005011002

Pembimbing : Ali Rama, SE, M.Ec ( )

NIDN. 2028068401

Penguji I : Arif Fauzan, SE, MM ( )

iii

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang belaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 9 September 2014

iv

”, Program Strata I, Program Studi Muamalat, Konsentrasi Perbankan

Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2014.

Corporate governance timbul dari kebutuhan usaha akan tata kelola

perusahaan yang baik, yang menegakkan prinsip-prinsip transparan, dapat dipercaya, bertanggung jawab, dan berkeadilan. Penerapan goodcorporate governance di dalam perbankan diharapkan dapat berpengaruh terhadap kinerja perbankan, dikarenakan penerapan corporate governance dapat meningkatkan kinerja keuangan, mengurangi risiko akibat tindakan pengelolaan yang cenderung menguntungkan diri sendiri. Risiko lembaga keuangan syariah yang lebih kompleks daripada lembaga keuangan konvensional menuntut para pelaku bisnis keuangan syariah lebih pruden termasuk peningkatan pelaksanaan corporate governance dalam institusi. Penelitian ini bertujuan untuk menguji pengaruh penerapan good corporate governance di bank umum syariah terhadap profitabilitas.

Pengumpulan data melalui data sekunder. Penarikan sampel dilakukan dengan teknik purposive sampling atau judgement sampling, dan sampel yang digunakan dalam penelitian ini adalah empat Bank Umum Syariah di Indonesia, serta analisis data dengan Regresi Linear Berganda dengan bantuan Software SPSS versi 16,0 for Windows.

Dari hasil uji regresi linear berganda, variabel shariah compliance (X1) dan

audit review (X2) berpengaruh negatif signifikan terhadap ROA (Y1) dan ROE (Y2)

sedangkan variabel role and responsibility (X3) tidak memiliki pengaruh terhadap ROA dan ROE. Uji F menunjukkan pengaruh signifikan secara keseluruhan.

v

kehadirat Allah SWT, yang telah mencurahkan rahmat, taufik, dan hidayahnya tanpa jemu. Sesungguhnya, hanya karena kemurahan hati-Nya lah sehingga akhirnya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga selalu tercurahkan kepada junjungan Rasulullah saw beserta seluruh keluarga, sahabat, dan juga ummatnya. Dalam penyusunan skripsi ini, penulis menyadari terdapat banyak kendala yang menghambat langkah penulis untuk merampungkan skripsi ini. Namun, berkat bimbingan, arahan, dan motivasi dari berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini. Secara khusus penulis menyampaikan terima kasih kepada:

1. Bapak Dr. H. Phil. J.M. Muslimin, MA. sebagai Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak H. Ah. Azharuddin Lathif, M.Ag., M.H., sebagai Ketua Prodi Muamalat (Ekonomi Islam) dan Bapak Abdurrauf, MA., sebagai Sekretaris Prodi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Drs. Hamid Farihi, MA. sebagai Dosen Pembimbing Akademik Penulis.

4. Bapak Ali Rama, SE., M.Ec. sebagai Dosen Pembimbing Skripsi penulis yang telah memberi arahan, saran, dan ilmunya hingga penulisan skripsi ini dapat diselesaikan dengan baik.

vi

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Kedua orang tua terkasih, Ayahanda Syahminan dan Ibunda R. Magdalena serta Adik tersayang Imas Laili Lestari yang selalu membimbing dan mendukung penulis baik moril maupun materiil tanpa pernah mengeluh dan berputus asa tetap memberikan motivasi dan do‟a kepada penulis dalam kondisi senang maupun susah.

8. Keluarga besar yang turut memberikan kontribusi, do‟a dan motivasi bagi penulis untuk menyelesaikan skripsi ini.

9. Sahabat-sahabat terbaik penulis, Nuryani Lestari, Syifa Lita Kurnia, Nur Oktifiani, dan Nimas Wiranti yang sama-sama berjuang dengan penulis dalam susah dan senang selama proses perkuliahan hingga akhir. Sahabat-sahabat yang selalu memotivasi, Titin Nurasiah, Wardhatul Jannah, dan Syafa‟atul Uzma.

10. Sahabat-sahabat lama yang terus memberi semangat dan dukungan meski terpisahkan oleh jarak, Marizha Dwi Rahayu, Rahma Dwi Cahyani, Dian Ramti Ramelan.

11. Teman-teman kost yang selalu menghadirkan hari-hari penuh keceriaan, Nisa, Mba Elsa, Mba Agnis, Kak Najwa, Mba Intan, Mba Trisni, Mba Yeyen, Mba Uci.

vii

13. Mely, Icha, Rida, Putri, Dewi, Bella, Runi, Ihwan, Rifki, Imam, Ryan, Aji, Restia, Umu, Lulu, Hasnah, dan yang lainnya yang tidak dapat penulis sebutkan satu-persatu. Terima kasih atas semua dukungan dan bantuannya dalam penyelesaian skripsi ini.

14. Semua pihak yang telah turut membantu dalam penyelesaian skripsi ini namun tidak dapat disebutkan satu persatu, terima kasih. Semoga segala kebaikan yang tulus dari semua pihak dapat diterima oleh Allah SWT serta mendapatkan pahala yang berlipat dari-Nya.

Kiranya skripsi ini masih jauh dari sempurna. Namun kritik dan saran dari para pembaca sangat diharapkan untuk kesempurnaannya. Besar harapan penulis agar skripsi ini dapat bermanfaat dan memberi kontribusi bagi penulis dan masyarakat seluruhnya.

Jakarta, 9 September 2014

viii

PENGESAHAN PANITIA UJIAN ii

LEMBAR PERNYATAAN iii

ABSTRAK iv

KATA PENGANTAR v

DAFTAR ISI viii

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi Masalah 9

C. Pembatasan dan Perumusan Masalah 10

D. Tujuan Penelitian 13

E. Manfaat Penelitian 14

F. Sistematika Penulisan 15

BAB II TINJAUAN PUSTAKA 17

A. Good Corporate Governance 17

ix

Industri Perbankan Syariah 24

3. Mekanisme dan Praktik Good Corporate Governance 25 4. Perbedaan Good Corporate Governance Konvensional

dengan Shariah Governance 29

5. Hubungan Penerapan Shariah Governance dengan Sejarah Perekonomian pada Masa Rasulullah dan

Khulafa Al-Rasyiddin 33

6. Penilaian Self Assessment Good Corporate Bank Umum

xi

BAB V KESIMPULAN DAN SARAN 100

A. Kesimpulan 100

B. Saran 101

xii

Tabel 2.1 Bobot Perhitungan Nilai Komposit Self Assessment

GCG Menurut Bank Indonesia 38

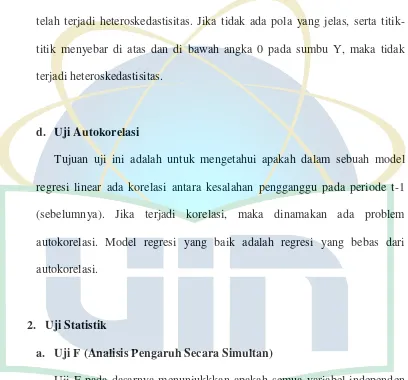

Tabel 3.1 Nilai Koefisien Korelasi 56

Tabel 4.1 Nilai VIF dan Tolerance Uji Multikolinearitas 83 Tabel 4.2 Koefisien Korelasi Uji Multikolinearitas 83

Tabel 4.3 Hasil Uji Autokorelasi 86

Tabel 4.4 Hasil Uji F 87

Tabel 4.5 Hasil Uji t 89

Tabel 4.6 Hasil Uji Koefisien Korelasi 92

xiii

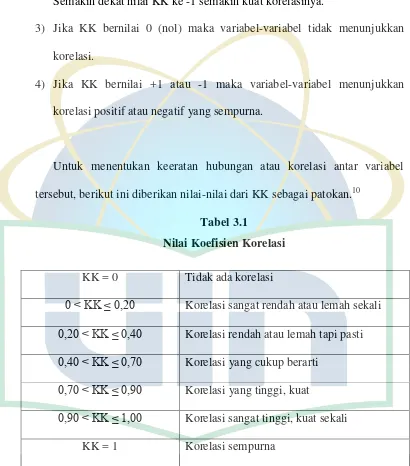

Gambar 3.1 Rumus ROA 60

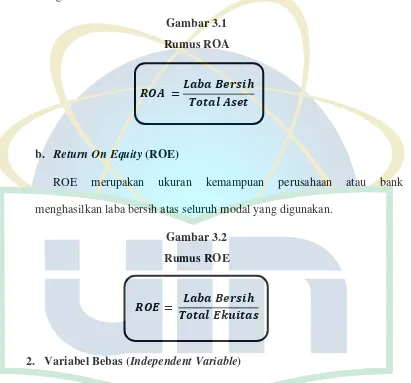

Gambar 3.2 Rumus ROE 60

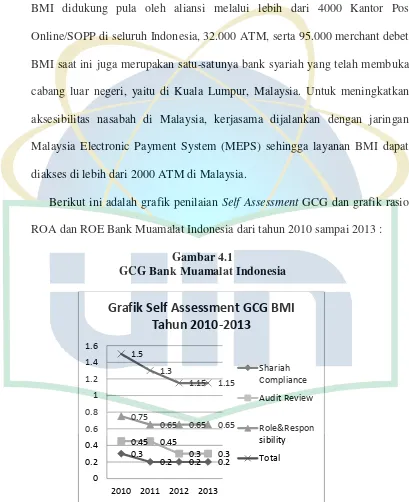

Gambar 4.1 GCG Bank Muamalat Indonesia 64

Gambar 4.2 ROA dan ROE Bank Muamalat Indonesia 65

Gambar 4.3 GCG BNI Syariah 68

Gambar 4.4 ROA dan ROE BNI Syariah 69

Gambar 4.5 GCG BRI Syariah 72

Gambar 4.6 ROA dan ROE BRI Syariah 73

Gambar 4.7 GCG Bank Syariah Mandiri 76

Gambar 4.8 ROA dan ROE Bank Syariah Mandiri 77 Gambar 4.9 Grafik ROA Keempat BUS Tahun 2010-2013 79 Gambar 4.10 Grafik ROE Keempat BUS Tahun 2010-2013 79 Gambar 4.11 Grafik GCG Keempat BUS Tahun 2010-2013 80 Gambar 4.12 Grafik Uji Normalitas dengan Variabel Dependen ROA 81 Gambar 4.13 Grafik Uji Normalitas dengan Variabel Dependen ROE 81 Gambar 4.14 Hasil Uji Heteroskedastisitas dengan Variabel

Dependen ROA 85

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Konsep corporate governance diajukan guna peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen serta menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada keranga peraturan (M. Nasution dan D. Setiawan, 2007). Sistem corporate governance memberikan perlindungan efektif bagi stockholder dan stakeholder sehingga mereka akan yakin memperoleh imbal hasil atas investasinya dengan benar (David Tjondro dan R. Wilopo, 2011).

Corporate governance adalah sistem yang bisa digunakan untuk mengatur

edukasi kepada masyarakat (tabligh), kepercayaan (amanah), dan pengelolaan secara professional (fathanah).1

Perbedaan GCG syariah dan konvensional terletak pada shariah compliance yaitu kepatuhan pada syariah. Sedangkan prinsip-prinsip transparansi, kejujuran, kehati-hatian, dan kedisiplinan merupakan prinsip universal yang juga terdapat dalam aturan GCG konvensional.

Jika dibandingkan dengan para bankir konvensional, maka bankir syari‟ah seharusnya lebih unggul dan terdepan dalam implementasi GCG di lembaga perbankan, mengingat lembaga perbankan syariah membawa nama agama ke dalam lembaga bisnis. Perbankan syariah semestinya melakukan transformasi budaya dimana nilai-nilai etika bisnis islami menjadi karakter yang penting dalam praktik bisnis perbankan syariah.

Konsep corporate governance yang komprehensif mulai berkembang setelah kejadian The New York Stock Exchange Crash pada tanggal 19 Oktober 1987 dimana cukup banyak perusahaan multinasional yang tercatat di bursa efek New York, mengalami kerugian finansial yang cukup besar. Di kala itu, untuk mengantisipasi permasalahan intern perusahaan, banyak para eksekutif

melakukan rekayasa keuangan yang intinya adalah bagaimana “menyembunyikan”

kerugian perusahaan atau memperindah penampilan kinerja manajemen dan laporan keuangan. Yang dilakukan tidak hanya window dressing tetapi juga

1

http://tulisanwinahmengenaibep-winah.blogspot.com/2010/12/penerapan-good-corporate-governance-di.html?m=1, diakses pada kamis, 26 juni 2014 pukul 17.18

financial engineering. Lazimnya pada situasi kondisi bisnis yang kondusif, penyimpangan kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profiteering, commercial

crime, hingga economic crime.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan, cendikiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadbury, yang pada saat itu sebagai Direktur Bank of England dan mantan CEO Group Cadbury.

Sejak terbitnya Cadbury Code of Corporate Governance pada tahun 1992, semakin banyak institusi yang terus melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktik good corporate governance, antara lain ICGN

(International Corporate Governance Network) yang mendorong Organization

for Economic Cooperation and Development (OECD) mengeluarkan OECD

Principles on Corporate Governance. ICGN sangat berkepentingan dalam

Institute of Corporate Governance (IICG) yang didirikan untuk mensosialisasikan metode dan manfaat GCG bagi seluruh perusahaan di Indonesia.

Good corporate governance mulai dikenal luas di negara-negara Asia

Tenggara sejak krisis keuangan yang terjadi pada tahun 1997. Indonesia termasuk negara Asia Tenggara yang terkena dampak krisis keuangan tahun 1997. Krisis keuangan tersebut telah menghancurkan sendi perekonomian termasuk menghancurkan perbankan Indonesia. Hal tersebut mengakibatkan terjadinya krisis perbankan terparah di Indonesia yang menyebabkan penurunan kinerja bank nasional.

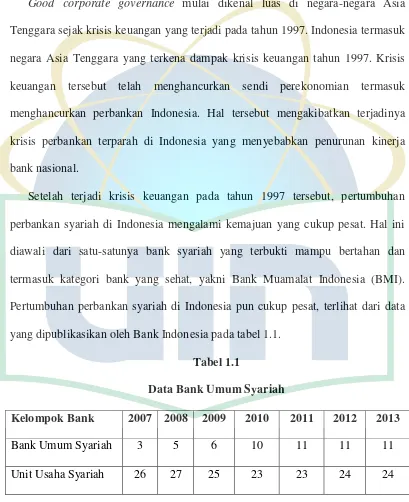

Setelah terjadi krisis keuangan pada tahun 1997 tersebut, pertumbuhan perbankan syariah di Indonesia mengalami kemajuan yang cukup pesat. Hal ini diawali dari satu-satunya bank syariah yang terbukti mampu bertahan dan termasuk kategori bank yang sehat, yakni Bank Muamalat Indonesia (BMI). Pertumbuhan perbankan syariah di Indonesia pun cukup pesat, terlihat dari data yang dipublikasikan oleh Bank Indonesia pada tabel 1.1.

Tabel 1.1

Data Bank Umum Syariah

Kelompok Bank 2007 2008 2009 2010 2011 2012 2013

Bank Umum Syariah 3 5 6 10 11 11 11

Corporate governance pada bank seharusnya diatur dan dilaksanakan dengan lebih baik dibandingkan dengan pengaturan dan pengawasan pelaksanaannya pada jenis perusahaan lainnya karena secara fundamental bank adalah lembaga

yang „menjual‟ kepercayaan kepada publik dan secara khusus bagi pemegang

sahamnya. Oleh karena sifat kegiatan usaha bank adalah menghimpun dana dari masyarakat dan disalurkan dalam berbagai bentuk kegiatan terutama pembiayaan dan investasi maka sangatlah diperlukan suatu upaya perlindungan yang menjamin agar fungsi penting untuk mendukung pembangunan ekonomi ini dapat berjalan dengan sebaik-baiknya. Risiko yang dihadapi oleh bank haruslah dipantau dengan suatu mekanisme check and balance yang memadai agar dapat menjaga kepercayaan pihak-pihak yang berkepentingan dengan fungsi perbankan. Hal-hal yang terkait dengan mekanisme check and balance menjadi fokus perhatian dari sistem corporate governance lembaga perbankan.2

Untuk mengatasi terjadinya krisis akibat lemahnya tata kelola bank, maka Bank Indonesia melalui Peraturan Bank Indonesia No. 8/4/PBI/2006 tanggal 30 Januari 2006 dan No.8/14/PBI/2006 tanggal 5 Oktober 2006 tentang Perubahan atas Peraturan Bank Indonesia No. 8/4/PBI/2006 mengatur tentang Pelaksanaan GCG bagi Bank Umum yang merupakan salah satu upaya untuk memperkuat

2 Nasirwan dan Setiawan Budi Utomo, “

industri perbankan nasional sesuai dengan Arsitektur Perbankan Indonesia.3 Peraturan Perbankan Indonesia tersebut harus diterapkan oleh semua bank umum yang beroperasi di Indonesia, termasuk Bank Umum Syariah (BUS) dan bank umum konvensional yang memiliki Unit Usaha Syariah (UUS).

Seiring dengan perkembangan perbankan syariah di Indonesia, pada tanggal 9 Desember 2009 Bank Indonesia mengeluarkan Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009 tentang pelaksanaan good corporate governance bagi Bank Umum Syariah dan Unit Usaha Syariah yang mulai diberlakukan pada tahun 2010.

Pengeluaran Peraturan Perbankan Indonesia (PBI) tersebut sejalan dengan keinginan masyarakat yang menginginkan perbankan syariah menunjukkan tanggung jawabnya kepada publik terkait dengan kegiatan operasional bank syariah yang diharapkan mematuhi ketentuan syariah. Penerapan good corporate

governance juga merupakan wujud tanggung jawab kepada masyarakat bahwa

bank syariah telah dikelola dengan baik, serta profesional dengan meningkatkan nilai pemegang saham tanpa mengabaikan kepentingan stakeholders lainnya. Selain itu, penerapan goodcorporate governance di dalam perbankan diharapkan dapat berpengaruh terhadap kinerja perbankan, dikarenakan penerapan corporate

governance dapat meningkatkan kinerja keuangan, mengurangi risiko akibat

tindakan pengelolaan yang cenderung menguntungkan diri sendiri.

3David Tjondro dan R. Wilopo, “Pengaruh

Good Corporate Governance(GCG) terhadap Profitabilitas

Penerapan good corporate governance dalam suatu perusahaan dapat dilihat melalui pelaporan keuangan yang mencerminkan kinerja perusahaan tersebut. Kinerja bank merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan, dan penyaluran dana, teknologi maupun sumber daya manusia. Salah satu alat pengukuran kinerja keuangan adalah dengan menggunakan indikator profitabilitas. Profitabillitas merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada.4

Berbagai penelitian telah membuktikan secara empiris bahwa penerapan GCG akan mempengaruhi kinerja perusahaan secara positif, salah satunya penelitian yang dilakukan oleh David Tjondro dan R. Wilopo5 yang menyimpulkan bahwa GCG memiliki pengaruh yang positif signifikan terhadap profitabilitas perusahaan perbankan. Sedangkan terhadap kinerja saham, ternyata GCG tidak memiliki pengaruh yang signifikan terhadap return saham. Hal ini terjadi karena pada periode penelitian yang digunakan yaitu tahun 2008 terjadi krisis keuangan global yang menyebabkan crash di bursa saham yag menyebabkan hampir semua saham mengalami penurunan harga. Hal ini diperparah oleh adanya cash outflow dari pasar saham di Indonesia sebagai akibat aksi jual besar-besaran oleh perusahaan investasi asing guna memperoleh dana kas untuk menunjang

4

Sofyan Syafri Harahap, Analisis Kritis atas Laporan Keuangan (Jakarta: Rajawali Pers, 2010), h.304.

5 David Tjondro dan R. Wilopo, “Pengaruh

Good Corporate Governance (GCG) terhadap

perusahaan induknya di Amerika Serikat. Dalam penelitian ini hanya membahas tentang pengaruh good corporate governance terhadap profitabilitas dan kinerja saham perusahaan perbankan konvensional, sama sekali tidak membahas bagaimana pengaruh GCG terhadap kinerja perbankan syariah.

Penelitian serupa juga dilakukan oleh Nur Hasanah6 yang menyimpulkan bahwa mekanisme GCG secara simultan berpengaruh signifikan terhadap kinerja perbankan. Pada penelitian ini juga sama sekali tidak dibahas mengenai pengaruh mekanisme GCG terhadap kinerjan perbankan syariah.

Ibnu Austrindanney Sina Azhar7 juga meneliti pengaruh penerapan good

corporate governance terhadap kinerja keuangan perusahaan khususnya terhadap

profitabilitas. Pada penelitian ini didapati hasil yang berbeda dengan penelitian-penelitian yang disebutkan sebelumnya. Hasil penelitian-penelitian ini menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan secara parsial. Namun lagi-lagi penelitian ini tidak membahas tentang pengaruh GCG terhadap kinerja perbankan syariah, hanya membahas tentang pengaruhnya terhadap kinerja keuangan perusahaan.

Pada penelitian ini, peneliti ingin menganalisis pengaruh Good Corporate

Governance terhadap profitabilitas pada Bank Umum Syariah yang ada di

Indonesia. Karena selain terdapat perbedaan kesimpulan pada

6 Nur Hasanah, “Analisis Pengaruh Mekanisme

Good Corporate Governance terhadap Kinerja

Perbankan”, Skripsi S1 Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2013.

7 Ibnu Austrindanney Sina Azhar, “Pengaruh Penerapan

penelitian sebelumnya, bank syariah memiliki perbedaan yang mendasar dengan bank konvensional. Salah satunya adalah penerapan sharia compliance yang menjadi pilar penting keberlangsungan entitas bank syariah. Salah satu turunan dari penerapan sharia compliance ini adalah adanya Dewan Pengawas Syariah (DPS) yang bertugas mengawasi operasional perbankan syariah agar sesuai dengan prinsi-prinsip syariah.

Berdasarkan uraian di atas, penelitian ini diberi judul “PENGARUH

PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA TAHUN 2010-2013”.

B. Identifikasi Masalah

Salah satu penyebab terjadinya krisis keuangan pada tahun 1997 adalah lemahnya corporate governance. Satu-satunya Bank Umum Syariah di Indonesia pada saat itu, yaitu Bank Muamalat Indonesia, dapat melalui krisis tersebut dengan baik. Seiring berjalannya waktu, perbankan syariah di Indonesia pun mulai berkembang dan keinginan masyarakat agar perbankan syariah menunjukkan tanggung jawabnya kepada publik pun tinggi. Penerapan Good

Corporate Governance merupakan salah satu bentuk tanggung jawab kepada

Seperti yang telah diuraikan pada latar belakang, penelitian-penelitian sebelumnya tidak membahas bagaimana pengaruh penerapan good corporate

governance terhadap kinerja perbankan syariah, hanya membahas pengaruhnya

terhadap kinerja perusahaan dan perbankan konvensional saja. Padahal, dalam perbankan syariah, persoalan governance sangat berbeda dengan governance dalam bank konvensional karena perbankan syariah mempunyai kewajiban untuk mematuhi prinsip-prinsip syariah (shariah compliance) dalam menjalankan bisnisnya dan oleh karena itu, Dewan Pengawas Syariah (DPS) mempunyai peran yang sangat penting dalam penerapan good corporate governance di bank syariah. Karena perbedaan inilah perlu dilakukan pula penelitian tentang bagaimana pengaruh penerapan good corporate governance terhadap kinerja perbankan syariah khususnya terhadap profitabilitas Bank Umum Syariah yang ada di Indonesia.

Karena itu, pada penelitian ini permasalahan yang akan diangkat adalah

“Bagaimana pengaruh penerapan good corporate governance terhadap

profitabilitas Bank Umum Syariah di Indonesia?”.

C. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

ada di Indonesia. Berdasarkan PBI No. 11/33/PBI/2009 tentang pelaksanaan GCG bagi Bank Umum Syariah dan Unit Usaha Syariah, terdapat 11 aspek penilaian

self assessment untuk menentukan nilai komposit. Indikator yang digunakan

sebagai penilaian terhadap pelaksanaan prinsip-prinsip GCG merupakan 11 aspek penilaian self assessment yang dalam penelitian ini akan dikelompokkan menjadi 3 indikator, yaitu :

1) Shariah compliance (pemenuhan prinsip syariah), terdiri dari aspek pelaksanaan tugas dan tanggung jawab DPS, pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa, dan batas maksimum penyaluran dana. Aspek-aspek ini dikelompokkan ke dalam indikator shariah compliance karena ketiga aspek ini menggambarkan kepatuhan bank terhadap syariah dan aspek-aspek tersebut tidak terdapat pada konsep corporate governance konvensional.

dijabarkan oleh Forum for Corporate Governance in Indonesia (FCGI)8 yaitu asas transparansi, akuntabilitas, serta kewajaran dan kesetaraan. 3) Role and responsibility (peran dan tanggung jawab), terdiri dari aspek

pelaksanaan tugas dan tanggung jawab dewan komisaris, pelaksanaan tugas dan tanggung jawab direksi, kelengkapan dan pelaksanaan tugas komite, penanganan benturan kepentingan, dan penerapan fungsi kepatuhan bank. Kelima aspek tersebut dikelompokkan ke dalam indikator ini karena menggambarkan salah satu prinsip GCG yaitu prinsip pertanggungjawaban (responsibility).

Pada penelitian ini, peneliti akan menggunakan 4 Bank Umum Syariah yaitu Bank Muamalat Indonesia, BNI Syariah, BRI Syariah, dan Bank Syariah Mandiri. Sedangkan rasio-rasio yang digunakan untuk mengukur profitabilitas bank yaitu rasio Return on Assets (ROA) dan Return on Equity (ROE), dan data yang digunakan pada penelitian ini hanya data pada tahun 2010-2013.

2. Perumusan Masalah

Berdasarkan Identifikasi Masalah dan Pembatasan Masalah yang telah dipaparkan dimuka, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

8

1) Bagaimana pengaruh indikator shariah compliance terhadap ROA dan ROE bank umum syariah periode 2010-2013?

2) Bagaimana pengaruh indikator audit review terhadap ROA dan ROE bank

umum syariah periode 2010-2013?

3) Bagaimana pengaruh indikator role and responsibility terhadap ROA dan

ROE bank umum syariah periode 2010-2013?

4) Di antara ketiga indikator tersebut, indikator mana yang paling berpengaruh terhadap ROA dan ROE bank umum syariah periode 2010-2013?

5) Dari keempat Bank Umum Syariah yang menjadi objek penelitian, bank

apa yang terus mengalami kenaikan ROA dan ROE setelah menerapkan GCG dari tahun 2010-2013?

D. Tujuan Penelitian

Adapun tujuan dari dilaksanakannya penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh indikator shariah compliance terhadap ROA dan ROE bank umum syariah periode 2010-2013

2. Untuk mengetahui bagaimana pengaruh indikator audit review terhadap

ROA dan ROE bank umum syariah periode 2010-2013

3. Untuk mengetahui bagaimana pengaruh indikator role and responsibility

4. Untuk mengetahui indikator apa yang memiliki pengaruh paling besar terhadap ROA dan ROE bank umum syariah

5. Untuk mengetahui bank syariah apa yang terus mengalami peningkatan

ROA dan ROE setelah penerapan GCG.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1) Dapat bermanfaat untuk para pemegang saham dari perusahaan yang ingin

mewujudkan konsep good corporate governance.

2) Dapat memberikan masukan kepada para pemakai laporan keuangan dan

perusahaan dalam memahami mekanisme corporate governance, sehingga dapat meningkatkan nilai dan pertumbuhan perusahaan.

3) Penelitian ini diharapkan dapat menjadi referensi bagi mahasiswa dan

pihak-pihak lain yang akan menyusun skripsi atau yang akan melakukan penelitian sejenis dan dapat dijadikan sebagai bahan perbandingan dari penelitian yang telah ada maupun yang akan dilakukan.

4) Hasil penelitian ini diharapkan dapat memberikan manfaat berupa tambahan pengetahuan kepada penulis mengenai pengaruh pelaksanaan

corporate governance di Indonesia, khususnya pengaruh terhadap

5) Penelitian ini diharapkan dapat memberikan pemahaman kepada pembaca bahwa konsep corporate governance merupakan standar utama dalam mengatur perilaku pihak-pihak yang berperan dalam menjalankan perusahaan agar memahami dan menjalankan fungsi dan peran sesuai wewenang dan tanggung jawabnya.

F. Sistematika Penulisan BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah, batasan dan rumusan masalah, serta tujuan dan manfaat penelitian

BAB II : TINJAUAN TEORITIS

Pada bab ini akan disampaikan teori terkait Good Corporate Governance serta profitabilitas bank, review studi terdahulu, serta kerangka konseptual dan perumusan hipotesis penelitian.

BAB III : GAMBARAN UMUM & METODOLOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai Bank Umum Syariah yang ada di Indonesia serta metode analisis yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Berisi data penelitian mengenai Pengaruh Penerapan Good Corporate

Governance terhadap Profitabilitas Bank Umum Syariah di Indonesia Tahun

BAB V : PENUTUP

17

BAB II

TINJAUAN PUSTAKA

A. Good Corporate Governance

1. Definisi Good Corporate Governance

Corporate governance didefinisikan sebagai suatu sistem pengendalian

internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan asset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang. 1

Usaha untuk melembagakan corporate governance pertama kali dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan membentuk Cadbury Committee (Komite Cadbury), yang bertugas menyusun corporate governance code yang menjadi acuan utama di banyak negara.2 Komite Cadbury mendefinisikan corporate governance sebagai sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan

1

Muh. Arief Effendi, The Power of Good Corporate Governance: Teori dan Implementasi (Jakarta: Salemba Empat, 2009), h.1-2.

2

peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.3

Bank Dunia (World Bank) mendefinisikan good corporate governance (GCG) sebagai kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.4

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

GCG sebagai seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Sedangkan, dalam Peraturan Bank Indonesia No. 11/33/PBI/2009 dinyatakan bahwa good

corporate governance adalah suatu tata kelola Bank yang menerapkan

prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability),

3

Komite Cadbury (1992). The Business Roundtable, Statement on Corprate Governance (Washington DC., 1997), h.1 dalam Indra S dan Ivan Y, Penerapan Good Corporate Governance: Mengesampingkan Hak-hak Istimewa demi Kelangsungan Usaha, h.25.

4

pertanggungjawaban (responsibility), professional (professional), dan kewajaran (fairness).5

Berdasarkan beberapa pengertian tersebut, GCG secara singkat dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Hal ini disebabkan karena GCG dapat mendorong terbentuknya pola kerja manajemen yang Bersih, Transparan, dan Profesional (BTP). Implementasi prinsip-prinsip GCG secara konsisten di perusahaan akan menarik minat para investor, baik domestic maupun asing. Hal ini sangat penting bagi perusahaan yang akan mengembangkan usahanya, seperti melakukan investasi baru maupun proyek ekspansi.6

2. Tujuan dan Manfaat Good Corporate Governance

Tujuan dan manfaat good corporate governance menurut Bassel

Committee on Banking Supervision adalah sebagai berikut:

a. Mengurangi agency cost, biaya yang timbul karena penyalahgunaan wewenang, atau pun berupa biaya pengawasan yang timbul untuk

Bank Indonesia, Peraturan Bank Indonesia No. 11/33/PBI/2009 tentang Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, h.5.

6

c. Memaksimalkan nilai saham perusahaan, sehingga dapat meningkatkan citra perusahaan di mata publik dalam jangka panjang d. Mendorong pengelolaan perbankan secara profesional, transparan,

efisien serta memberdayakan fungsi dan meningkatkan kemandirian dewan komisaris, direksi, dan RUPS

e. Mendorong dewan komisaris, anggota direksi, pemegang saham dalam membuat keputusan dan menjalankan tindakah yang dilandasi oleh moral yang tingi dan kepatuhan terhadap perundang-undangan yang berlaku

f. Menjaga going concern perusahaan

Dan menurut Forum Corporate Governance in Indonesia, beberapa manfaat yang dapat diambil dari penerapan GCG yaitu:

a. Meningkatkan kinerja perusahaan

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah

yang pada akhirnya akan meningkatkan corporate value

3. Prinsip Good Corporate Governance

FCGI (2003) menyatakan bahwa setiap perusahaan harus memastikan bahwa prinsip GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Berikut ini adalah prinsip-prinsip yang dikemukakan oleh FCGI, yaitu :

1. Transparansi (transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus berinisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal penting bagi pengambilan keputusan oleh pemangku kepentingan.

2. Akuntabilitas (accountability) yaitu kejelasan fungsi, struktur,

sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggung jawaban (responsibility) yaitu adanya kesesuaian

profesional tanpa pengaruh atau tekanan dari pihak mana pun. 5. Kesetaraan dan Kewajaran (fairness) yaitu keadilan dan kesetaraan

dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-undangan yang berlaku. Prinsip ini menekankan bahwa smua pihak baik pemegang saham minoritas maupun asing harus diperlakukan sama atau setara.

B. Good Corporate Governance di Bank Syariah (Shariah Governance) 1. Definisi Good Corporate Governance dalam Perspektif Islam

Menurut IFSB (Islamic Financial Services Board) berdasarkan standar No. 3 IFSB (2006) mengenai “Guiding Principles On Corporate Governance

For Institution Offering Only Islamic Financial Services”, pengertian

GCG adalah :

A defined set of relationship between a company‟s management, its

Board of Directors, its shareholders and other stakeholders which

provides the structure through which:

(i) the objectives of the company are set; and

(ii)the means of attaining those objectives and monitoring

performance are determined.

syariah mengenai pengertian GCG. IFSB menyebut GCG dengan Good

Shariah Governance atau disebut juga Shariah Governance. Menurut

IFSB dalam Standar 10 mengenai “Guiding Principles On Shariah Governance Systems For Institutions Offering Islamic Financial Services”,

Shariah Governance adalah :

Shariah Governance System refers to the set of institutional and

organizational arrangements through which an IIFS (Institutions

offering Islamic Financial Services) ensures that there is effective

independent oversight of Shariah compliance over each of the

following structures and processes:

a. issuance of relevant shariah pronouncements/resolutions.

b. Dissemination of information on such shariah

pronouncements/resolutions.

c. An internal shariah compliance review/audit for verifying that

shariah compliance has been satisfied.

d. An annual shariah compliance review/audit for verifying the

internal shariah compliance review/audit.

Dari kedua pengertian di atas, dapat disimpulkan bahwa Good

Corporate Governance dalam perspektif islam merupakan seperangkat

menjadikan perusahaan beroperasi lebih optimal. Sebagaimana yang dijelaskan oleh IFSB, pada organisasi atau perusahaan yang menerapkan prinsip syariah, penerapan GCG disebut juga dengan Good Shariah

Governance (GSG) atau Shariah Governance (SG). Dalam GSG atau SG,

kepatuhan terhadap penerapan prinsip syariah merupakan penyempurnaan dalam penerapan GCG pada perusahaan berbasis syariah.

2. Prinsip-prinsip Good Corporate Governance dalam industri perbankan syariah

Dalam bank syariah, pelaksanaan good corporate governance yang pada dasarnya bertumpukan kepada lima pilar utama yaitu transparency,

responsibility, fairness, accountability dan independency merupakan hal

yang seharusnya dilakukan. Bank syariah dituntut untuk melakukan kinerja yang baik sebagai cerminan dari kegiatan yang islami.

perbankan syariah.7

Berdasarkan penjelasan IFSB tentang definisi shariah governance dalam Standar 10 mengenai “Guiding Principles On Shariah Governance Systems For Institutions Offering Islamic Financial Services”, maka dapat

disimpulkan bahwa prinsip-prinsip good corporate governance adalah8 : 1. Keadilan (fairness)

2. Transparansi (transparency) 3. Akuntabilitas (accountability) 4. Tanggung jawab (responsibility) 5. Moralitas (morality)

6. Komitmen (commitment) 7. Kemandirian (independent)

/

3. Mekanisme dan Praktik Good Corporate Governance

Salah satu cara paling efisien dalam rangka mengurangi terjadinya

konflik kepentingan dan memastikan pencapaian tujuan perusahaan,

diperlukan keberadaan peraturan dan mekanisme pengendalian yang

secara efektif mengarahkan kegiatan operasional perusahaan serta

kemampuan untuk mengidentifikasi pihak-pihak yang mempunyai

7Andik S. Dwi Saputro, “Penguatan Shariah Governance Melalui Reformasi Akuntansi” Dalam

Simposium Nasional Akuntansi XIII Purwokerto 2010 (Purwokerto: Universitas Jenderal Soedirman, 2010), h.6.

8

kepentingan yang berbeda. Lebih jauh Shleifer dan Vishny 9

mengemukakan bahwa GCG merupakan suatu mekanisme yang dapat

digunakan untuk memastikan bahwa supplier keuangan atau pemilik

modal perusahaan memperoleh pengembalian atau return dari kegiatan

yang dijalankan oleh manajer, atau dengan kata lain bagaimana supplier

keuangan perusahaan melakukan pengendalian terhadap manajer.

Terdapat dua jenis mekanisme good corporate governance, yaitu mekanisme internal dan eksternal. Adapun beberapa mekanisme internal, antara lain adalah sebagai berikut :

1) Dewan Direksi

Direksi adalah organ perseroan yang berwenang dan bertanggung

jawab penuh atas pengurusan perseroan untuk kepentingan perseroan

sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan,

baik di dalam dan di luar pengadilan sesuai dengan ketentuan anggaran

dasar sebagaimana dimaksud dalam Undang-Undang Nomor 40 Tahun

2007 tentang Perseroan Terbatas.10

Tugas dan tanggung jawab dewan direksi adalah sebagai berikut11: (a) Dewan direksi bertanggung jawab penuh atas pelaksanaan

pengelolaan Bank Umum Syariah berdasarkan prinsip kehatihatian

9A. Shleifer dan R. W. Vishny, “A Survey of Corporate Governance”,

Journal of Finance, Vol. LII, No. 2 (Juni 1997): h.737-783.

10

Bank Indonesia, Peraturan Bank Indonesia No. 11/33/PBI/2009 tentang Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, h.4.

11

dan prinsip syariah.

(b) Dewan direksi mengelola Bank Umum Syariah sesuai dengan kewenangan dan tanggung jawabnya sebagaimana diatur dalam Anggaran Dasar Bank Umum Syariah dan peraturan perundang-undangan yang berlaku.

2) Dewan Komisaris

Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/ atau khusus sesuai dengan anggaran dasar serta memberikan nasihat kepada dewan direksi.12

Adapun tugas dan tanggung jawab dewan komisaris adalah sebagai berikut13:

(a) Dewan komisaris wajib melakukan pengawasan atas terselenggaranya pelaksanaan GCG dalam setiap kegiatan usaha Bank Umum Syariah.

(b) Dewan komisaris wajib melaksanakan pengawasan terhadap

pelaksanaan tugas dan tanggung jawab direksi, serta memberikan nasihat kepada direksi.

(c) Dewan komisaris wajib memantau dan mengevaluasi pelaksanaan

kebijakan strategis Bank Umum Syariah.

(d) Dewan komisaris dilarang terlibat dalam pengambilan keputusan

12

Ibid, h.4.

13

kegiatan operasional Bank Umum Syariah, kecuali pengambilan keputusan untuk pemberian pembiayaan kepada direksi sepanjang kewenangan dewan komisaris tersebut ditetapkan dalam Anggaran Dasar Bank Umum Syariah atau dalam Rapat Umum Pemegang Saham.

Di dalam dewan komisaris, terdapat komisaris independen. Komisaris independen adalah anggota dewan komisaris yang tidak memiliki14: (a) Hubungan keuangan, kepengurusan, kepemilikian saham dan/atau

hubungan keluarga dengan pemegang saham pengendali, anggota dewan komisaris dan/atau anggota direksi, atau

(b) Hubungan keuangan dan/atau hubungan kepemilikan saham dengan Bank.

3) Dewan Pengawas Syariah

Dewan Pengawas Syariah adalah dewan yang bertugas memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan bank agar sesuai dengan prinsip syariah.15

Adapun tugas dan tanggung jawab Dewan Pengawas Syariah adalah memberikan nasihat dan saran kepada dewan direksi serta mengawasi kegiatan bank agar sesuai dengan prinsip syariah, diantaranya16:

(a) Menilai dan memastikan pemenuhan prinsip syariah atas pedoman

operasional dan produk yang dikeluarkan bank.

(b) Mengawasi proses pengembangan produk baru bank agar sesuai dengan fatwa Dewan Syariah Nasional (Majelis Ulama Indonesia). (c) Meminta fatwa kepada Dewan Syariah Nasional (Majelis Ulama

Indonesia) untuk produk baru bank yang belum ada fatwanya. (d) Melakukan review secara berkala atas pemenuhan prinsip syariah

terhadap mekanisme penghimpunan dana dan penyaluran dana serta pelayanan jasa bank.

(e) Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja bank dalam rangka pelaksanaan tugasnya.

4. Perbedaan Good Corporate Governance Konvensional dengan Shariah

Governance

Perbedaan utama GCG syariah dan konvensional terletak pada shariah

compliance (kepatuhan pada prinsip syariah) dan demokrasi ekonomi

syariah. Sedangkan prinsip-prinsip transparansi, kejujuran, kehati-hatian, kedisiplinan merupakan prinsip universal yang juga terdapat dalam aturan gcg konvensional. Kegiatan usaha berasaskan prinsip syariah dimaksudkan antara lain kegiatan usaha di dalamnya tidak mengandung

unsur riba, maisir, ghahar, haram, dan zalim. Kegiatan usaha berasaskan

pemerataan, dan pemanfaatan.

Selain itu, berdasarkan definisi-definisi yang telah dijelaskan

sebelumnya, tujuan GCG pada intinya adalah untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan. Pihak-pihak tersebut

adalah pihak pihak internal yang meliputi dewan komisaris, direksi,

karyawan, dan pihak eksternal yang meliputi investor, kreditur,

pemerintah, masyarakat dan pihak-pihak lain yang berkepentingan

(stakeholders). Sementara itu dalam konteks bisnis syariah, pelaksanaan

good corporate governance atau shariah governance merupakan salah

satu upaya untuk melindungi kepentingan stakeholders dan meningkatkan

kepatuhan terhadap peraturan perundang-undangan yang berlaku serta

nilai-nilai etika yang berlaku secara umum pada industri perbankan

syariah.

Dalam langkah penyusunan CG structure, pedoman GCG menekankan

organisasi perusahaan yang mencerminkan berfungsinya mekanisme

manajemen risiko, pengendalian intern, dan kepatuhan. Menyangkut

manajemen risiko, kajian ahli-ahli ekonomi melihat kedudukannya sangat

penting pada praktik perbankan syariah. Perbankan syariah tidak hanya

menghadapi tipe-tipe risiko yang lazim pada bank konvensional tetapi juga

dan liabilitasnya.17

Studi-studi konseptual menunjukkan bahwa tujuan penerapan

manajemen risiko adalah untuk menghindari akibat-akibat negatif dan

memperoleh akibat-akibat positif. Dalam hal perbankan, menurut Romzie

Rosman18 tujuan untuk menghindari akibat negatif itu terkait dengan

tujuan-tujuan kepatuhan, agar perusahaan terhindar dari kesulitan

keuangan dan selalu memiliki kecukupan modal. Di sisi lain, tujuan untuk

mencapai akibat positif adalah untuk mencapai tujuan tujuan bisnis

melalui peningkatan kinerja keuangan perusahaan.

Tujuan-tujuan kepatuhan dalam perbankan syariah tentu saja

melibatkan unsur kepatuhan syariah dengan mempertimbangkan semua

kemungkinan risiko yang dihadapi. Karena itu, penting sekali bagi

perbankan syariah untuk memiliki dan menerapkan manajemen risiko

beserta proses pelaporannya yang komprehensif untuk mengidentifikasi,

mengukur, memantau, mengelola, dan melaporkan semua kategori risiko,

yang memberi tempat pada aspek kepatuhan terhadap prinsip atau

kepatuhan syariah.19

17

Tariqullah Khan dan Habib Ahmed. (2008). Manajemen Resiko Lembaga Keuangan Syariah.

Jakarta: Bumi Aksara dan Rajashekara V. Maiya. (2009). “Risk and Compliance Management in Islamic Banking”, dikutip dari http://www.infosys.com/finacle/solutions/thoughtpapers/ Documents/RiskCompliance-Islamic-Banking.pdf diakses pada 15 Juli 2014.

18Romzie Rosman, “Risk Management Pracvctices and Mangament Processes of Islamic Banks: A Proposed Framework”, International Review of Business Research Papers, Vol. 5, no.1 (2009): h.242-254.

19

CG dalam pendekatan Islami harus berbasis orientasi nilai (value

oriented) dan prinsip kejujuran dan keadilan terhadap semua stakeholder.

Dari sisi fungsi obyektifnya, menurut Zulkifli Hasan20 CG Islami harus

berupaya menempatkan maqāshid al-syarī„ah sebagai tujuan akhir,

dengan membawa konsepsi perlindungan dan hak semua stakeholder ke

dalam aturan aturan syariah.

Dilihat dari orientasi nilai yang dimaksudkan, bank syariah tidak bisa

tidak memerlukan budaya korporasi yang khas, yaitu budaya korporasi

yang menurut Lewis dan Algaoud21 merefleksikan nilai-nilai Islami dalam

segala segi perilaku perusahaan, dari hubungan internal, urusan dengan

nasabah dan bank-bank lain, kebijakan dan prosedur, praktik bisnis,

hingga persoalan-persoalan seperti pakaian, dekorasi, dan sebagainya.

Dengan begitu, Islam tampil sebagai sebuah gaya hidup yang lengkap dan

utuh, yang menciptakan moralitas dan spiritualitas kolektif yang apabila

dipadukan dengan produksi barang dan jasa dapat menopang pertumbuhan

dan kemajuan jalan hidup yang luhur dan Islami.

20

Zulkifli Hasan, “Corporate Governance: Western and Islamic Perspectives”, International Review of Business Research Papers, Vol. 5, no.1 (2009): h.277-293.

21Latifa M. Algaoud dan Mervin K. Lewis, “Corporate Governance in Islamic Banking:

5. Hubungan Penerapan Shariah Governance dengan Sejarah Perekonomian pada Masa Rasulullah dan Al-Khulafa Al-Rasyiddin

Pada masa Rasulullah SAW terdapat sebuah lembaga bernama al-Hisbah. Al-Hisbah adalah institusi keagamaan yang sangat penting dalam lintasan sejarah ekonomi islam. Pada awal pertumbuhannya, hisbah merupakan lembaga yang mempunyai wewenang untuk menegakkan amr ma’ruf nahy munkar yang mencakup seluruh aspek kehidupan sosial

ekonomi dan agama. Dalam perkembangannya hisbah adalah institusi yang bertugas mengawasi pasar serta tingkah laku masyarakat, memastikan bahwa rakyat melakukan perintah dan menjauhi larangan syara’ berkaitan dengan takaran dan timbangan yang benar dan mengawasi

jalannya jual beli untuk menghilangkan tipuan dan sejenisnya.22

Lalu apa hubungan lembaga al-Hisbah dengan penerapan good

corporate governance atau lebih spesifiknya shariah governance? Adanya

lembaga al-Hisbah menunjukkan bahwa jauh sebelum konsep GCG dikenal di dunia barat, Islam telah memiliki konsep sistem pengelolaan ekonomi, yang pada masa itu berupa sistem pengelolaan dan pengawasan pasar. Jika dalam konsep shariah governance memiliki Dewan Pengawas Syariah (DPS) sebagai pihak yang bertugas untuk mengawasi perusahaan,

22Rozalinda, “Pengawasan Pasar Perspektif Eknomi Islam”, artikel diakses pada 22 Juli 2014 dari

al-Hisbah memiliki Muhtasib sebagai orang atau pihak yang bertugas untuk mengawasi pasar.

Diriwayatkan dari Abu Hurairah, pada suatu hari Rasul berjalan ke pasar dan menghampiri penjual makanan dan memasukkan tangannya ke dalam tumpukan makanan tersebut, beliau terkejut mendapati tangannya basah, Nabi berkata “Wahai penjual makanan apa ini?”, ia menjawab “Makanan itu kena hujan ya Rasulullah”, kemudian Nabi berkata “Kenapa

tidak engkau letakkan makanan yang basah di atas sehingga orang dapat melihatnya, siapa yang melakukan penipuan bukan dari golonganku”. (HR.

Muslim). Peristiwa ini membuktikan bahwa institusi pengawas pasar telah ada pada pada masa Rasulullah Saw. walaupun hisbah secara kelembagaan belum dikenal pada masa ini. Agar tidak terjadi kecurangan dan tipuan yang dilakukan masyarakat di pasar-pasar, Nabi mengangkat Said ibn Ash ib Muawiyah untuk mengawasi pasar di Mekah (setelah faathu Makkah). Kemudian pada masa Umar Ibn khatab beliau menunjuk Sayyidah Sambra’

binti Nuhaik untuk mengawasi pasar di Madinah dan Syifa’ binti Abdullah al-Adawiyah sebagai muhtasib dari kalangan muslimah. Di samping itu Umar juga mengangkat Sulaiman ibn Abi Khusaimah dan Abdullah ibn Utbah ibn Mas’ud sebagai pengawas pasar di Madinah.

membuktikan bahwa pemerintah dalam system ekonomi Islam punya tugas dan kewenangan untuk menjamin terciptanya pasar yang adil.23

Wilayah al-Hisbah baru dilembagakan dan berdiri sendiri sebagai suatu lembaga yang menangani persoalan al-amr bi al-ma’ruf wa nahy „an al munkar pada masa pemerintahan al-Mahdi (158-169 H) khalifah Daulat Abasiyah. Pelembagaan Hisbah secara lebih modern dan terstruktur dilakukan pada masa Khalifah al-Mansur dengan menunjuk Yahya ibn Abdullah sebagai muhtasib pada tahun 507 H. Institusi Hisbah tetap bertahan sepanjang sejarah, sampai sekitar awal abad ke-18. Selama Dynasty Mamluk institusi ini memegang peranan yang sangat penting. Pada masa ini diangkat empat orang muhtasib yakni di kairo, Fustat, Mesir Hilir dan Alexanderia. Setiap muhtasib bertanggungjawab atas seluruh kegiatan pasar yang ada di wilayah yurisdiksinya. Di Mesir sistem ini tetap bertahan sampai masa pemerintahan Muhammad Ali (1805-1849). Terakhir institusi hisbah masih berjalan dengan baik sampai hancurnya kerajaan Turki Usmani tahun 1922. Negara Islam yang masih melestarikan institusi hisbah ini adalah Arab Saudi, di Maroko lembaga ini masih ditemukan sampai awal abad ke-20.

23

6. Penilaian Self Assessment Good Corporate Governance Bank Umum

Syariah di Indonesia

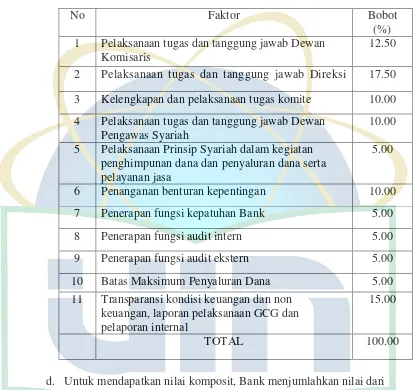

Berdasarkan PBI No. 11/33/PBI/2009 tanggal 7 Desember 2009 dan Surat Edaran BI No. 12/13/DPbS tanggal 30 April 2010 perihal Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, perhitungan nilai komposit Self Assessment GCG adalah sebagai berikut :

a. Penilaian atas pelaksanaan GCG bagi BUS, dilakukan terhadap 11

(sebelas) faktor sebagai berikut:

1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2) Pelaksanaan tugas dan tanggung jawab Direksi;

3) Kelengkapan dan pelaksanaan tugas Komite;

4) Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah;

5) Pelaksanaan Prinsip Syariah dalam kegiatan penghimpunan dana

dan penyaluran dana serta pelayanan jasa; 6) Penanganan benturan kepentingan;

7) Penerapan fungsi kepatuhan; 8) Penerapan fungsi audit intern;

9) Penerapan fungsi audit ekstern;

10) Batas Maksimum Penyaluran Dana; dan

pelaksanaan GCG serta pelaporan internal;

b. Menyusun analisis self assessment, dengan cara membandingkan pemenuhan setiap Kriteria/Indikator dengan kondisi Bank berdasarkan data dan informasi yang relevan. Berdasarkan hasil analisis tersebut ditetapkan peringkat masing-masing Kriteria/Indikator. Adapun kriteria peringkat adalah sebagai berikut:

1) Peringkat 1: hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank sangat sesuai dengan Kriteria/Indikator. 2) Peringkat 2: hasil analisis self assessment menunjukkan bahwa

pelaksanaan GCG Bank sesuai dengan Kriteria/Indikator.

3) Peringkat 3: hasil analisis self assessment menunjukkan bahwa pelaksanaan GCG Bank cukup sesuai dengan Kriteria/Indikator. 4) Peringkat 4: hasil analisis self assessment menunjukkan bahwa

pelaksanaan GCG Bank kurang sesuai dengan Kriteria/Indikator. 5) Peringkat 5: hasil analisis self assessment menunjukkan bahwa

pelaksanaan GCG Bank tidak sesuai dengan Kriteria/Indikator. c. Untuk mendapatkan nilai dari masing-masing faktor, Bank mengalikan

Tabel 2.1

Bobot Perhitungan Nilai Komposit Self Assessment GCG Menurut Bank Indonesia

No Faktor Bobot

(%) 1 Pelaksanaan tugas dan tanggung jawab Dewan

Komisaris

12.50

2 Pelaksanaan tugas dan tanggung jawab Direksi 17.50 3 Kelengkapan dan pelaksanaan tugas komite 10.00 4 Pelaksanaan tugas dan tanggung jawab Dewan

Pengawas Syariah

10.00 5 Pelaksanaan Prinsip Syariah dalam kegiatan

penghimpunan dana dan penyaluran dana serta pelayanan jasa

5.00

6 Penanganan benturan kepentingan 10.00

7 Penerapan fungsi kepatuhan Bank 5.00

8 Penerapan fungsi audit intern 5.00

9 Penerapan fungsi audit ekstern 5.00

10 Batas Maksimum Penyaluran Dana 5.00

11 Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal

15.00

TOTAL 100.00

d. Untuk mendapatkan nilai komposit, Bank menjumlahkan nilai dari seluruh faktor. Berdasarkan nilai komposit tersebut, Bank menetapkan predikat komposit sebagaimana tabel berikut:

1) Nilai Komposit < 1.5 diberi predikat “Sangat Baik” 2) 1.5 ≤Nilai komposit < 2.5 diberi predikat “Baik”

4) 3.5 ≤Nilai Komposit < 4.5 diberi predikat “Kurang Baik” 5) 4.5 ≤Nilai Komposit £ 5 diberi predikat “Tidak Baik”

C. Profitabilitas

Kinerja bank secara keseluruhan merupakan gambaran prestasi yang

dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan,

pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber

daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan

bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana

maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan

modal, likuiditas, dan profitabilitas bank.24

Analisis kinerja keuangan bank mengandung beberapa tujuan25:

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank

terutama kondisi likuiditas, kecukupan modal dan profitabilitas

yang dicapai dalam tahun berjalan maupun tahun sebelumnya

b. Untuk mengetahui kemampuan bank dalam mendayagunakan

semua asset yang dimiliki dalam menghasilkan profit secara

efisien.

24

Jumingan, Analisis Laporan Keuangan (Jakarta: PT Bumi Aksara, 2011), h.239.

25

Kinerja keuangan bank dapat diukur dengan menganalisis dan mengevaluasi laporan keuangan. Analisis terhadap laporan keuangan salah satunya digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan. Profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen. Hal ini menunjukkan bahwa perusahaan akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka kelangsungan hidupnya akan lebih terjamin.

Terdapat beberapa jenis rasio profitabilitas, dua diantaranya adalah

Return on Asset (ROA) dan Return on Equity (ROE). Return on Asset

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Sedangkan, Return on Equity mengukur kemampuan perusahaan untuk menghasilkan laba berdasarkan modal tertentu.

D. Review Studi Terdahulu

Untuk mendukung materi, maka penulis membandingkan dengan beberapa penelitian terdahulu. Berikut adalah beberapa penelitian terdahulu yang membahas mengenai good corporate governance:

1. Nur Hasanah (mahasiswi Fakultas Ekonomi dan Bisnis UIN Syarif

Good Corporate Governance terhadap Kinerja Perbankan”, 2013. Tujuan penelitian ini adalah untuk menganalisis pengaruh mekanisme

good corporate governance (dewan direksi, dewan komisaris, komisaris

independen, dan kepemilikan manajerial) terhadap kinerja perbankan. Penelitian ini dilakukan dengan menggunakan sampel 12 perusahaan perbankan go public yang telah terdaftar di bursa efek Indonesia tahun 2007-2011. Metode pemilihan sampel menggunakan purposive sampling. Metode yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa mekanisme GCG (dewan direksi, dewan komisaris, komisaris independen, dan kepemilikan manajerial) secara simultan berpengaruh signifikan terhadap kinerja perbankan. Perbedaan penelitian ini dengan yang akan penulis teliti terdapat pada variabel yang digunakan dan objek penelitian. Pada penelitian yang akan penulis teliti, variabel dependen yang akan digunakan yaitu 11 aspek penilaian self assessment yang dalam penelitian ini akan dikelompokkan menjadi 3 indikator, yaitu

sharia compliance, audit review, serta role and responsibility. Sedangkan

variabel independen yang akan digunakan yaitu rasio ROA dan ROE yang menggambarkan tingkat profitabilitas perusahaan. Dan objek yang akan diteliti adalah Bank Umum Syariah yang ada di Indonesia.

2. David Tjondro dan R. Wilopo (Pascasarjana STIE Perbanas Surabaya),

Profitabilitas dan Kinerja Saham Perusahaan Perbankan yang

Tercatat di Bursa Efek Indonesia” dan dipublikasikan dalam Journal of

Business and Banking Volume I, No. 1, May 2011. Penelitian ini bertujuan

untuk menganalisis pengaruh GCG terhadap rasio profitabilitas dan kinerja saham perbankan. Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan yang tercatat di Bursa Efek Indonesia. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Variabel-variabel yang digunakan dalam penelitian ini adalah GCG, ROA, ROE, NIM, dividen saham, dan PER. Teknik yang digunakan untuk menganalisis data adalah teknik regresi. Penelitian ini menunjukkan bahwa GCG berpengaruh signifikan positif terhadap ROA, ROE, NIM, dan PER namun tidak memiliki pengaruh signifikan terhadap dividen saham. Perbedaan penelitian ini dengan penelitian yang akan penulis lakukan terletak pada variabel yang digunakan dan objek yang akan diteliti. Variabel-variabel yang akan penulis gunakan yaitu GCG, ROA dan ROE. Penulis tidak menggunakan variabel dividen saham dan PER karena penulis hanya akan meneliti pengaruh GCG terhadap profitabilitas.

mengetahui pengaruh penerapan good corporate governance (GCG) terhadap kinerja keuangan perusahaan khususnya terhadap profitabilitas. Variabel skor penerapan GCG digunakan sebagai indikator GCG, sedangkan Return on Assets (ROA) digunakan sebagai indikator kinerja keuangan perusahaan. Sampel penelitian ini adalah perusahaan yang termasuk dalam pemeringkatan CGPI yang dipilih dengan metode

purposive sampling. Data yang digunakan bersifat pooling (data series

dan cross sectional) dan diambil dari laporan CGPI dan laporan keuangan

E. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Sharia

Compliance

(X1)

ROA (Y1)

ROE (Y2)

Audit Review

(X2)

ROA (Y1)

ROE (Y2)

ROA (Y1)

ROE (Y2)

Role and Responsibility

45

A. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Penelitian deskriptif adalah suatu penelitian yang meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang (Moh Nazir, 2005:54).

Metode penelitian kuantitatif adalah cara untuk memperoleh ilmu pengetahuan atau memecahkan masalah yang dihadapi dan dilakukan secara hati-hati dan sistematis, dan data-data yang dikumpulkan berupa rangkaian atau kumpulan angka-angka (Toto Syatori N dan Nanang G, 2012:68).

B. Jenis dan Sumber Data

tersusun dalam data dokumenter yang dipublikasikan dan yang tidak dipublikasikan1.

Peneliti memperoleh data-data penelitian yang bersumber dari: 1. Penelitian pustaka (library research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, laporan penelitian, tesis, internet, dan perangkat lain yang berkaitan dengan penelitian ini.

2. Penelitian lapangan (field research)

Seluruh data sekunder dalam penelitian ini bersumber dari laporan keuangan dan laporan GCG tahunan Bank Umum Syariah di Indonesia tahun 2010, 2011, 2012 dan 2013 yang telah dipublikasikan secara lengkap di masing-masing website BUS tersebut.

C. Populasi dan Sampel

Dalam penelitian ini, yang menjadi populasi adalah Bank Umum Syariah yang terdapat di Indonesia pada tahun 2010-2013. Digunakannya Bank Umum Syariah sebagai sampel karena Bank Umum Syariah berdiri sendiri bukan merupakan unit kerja dari Bank Konvensional seperti Unit Usaha Syariah. Selain itu, Bank Umum Syariah telah dianggap sebagai bank yang murni menggunakan transaksi berprinsip syariah oleh Bank Indonesia.

1

Pengambilan data periode tahun 2010-2013 dikarenakan Peraturan Bank Indonesia mengenai good corporate governance bagi Bank Umum Syariah dikeluarkan pada tahun 2009.

Pengambilan sampel dalam penelitian ini dilakukan dengan teknik

purposive sampling atau judgement sampling, salah satu teknik pengambilan

sample non probabilistic yang dilakukan berdasarkan kriteria yang

disesuaikan dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria berikut:

1. Bank Umum Syariah yang telah berdiri sendiri (bukan Unit Usaha

Syariah) sejak tahun 2010 atau sebelumnya.

2. Bank tersebut telah mengeluarkan laporan keuangan.

3. Bank tersebut menerapkan sistem Good Corporate Governance dan

mempublikasikan laporan GCG dalam Annual Report-nya.

1. Keempat BUS tersebut adalah 4 BUS yang memiliki aset terbesar pada akhir tahun 2013, yaitu berkisar antara 200 milyar sampai dengan lebih dari 1 trilyun rupiah.

2. 4 BUS tersebut memiliki jumlah cabang (kantor cabang, kantor cabang

pembantu, dan kantor kas) yang lebih banyak daripada BCA Syariah, Bank Mega Syariah, dan PaninBank Syariah, dengan rincian data yang didapatkan dari website masing-masing BUS sebagai berikut :

- Bank Muamalat Indonesia memiliki 454 jaringan yang terdiri dari Kantor Cabang (KC), Kantor Cabang Pembantu (KCP), dan Kantor Kas (KK) yang tersebar di seluruh Indonesia.

- BNI Syariah memiliki 65 KC, 161 KCP dan 17 KK.

- BRI Syariah memiliki 210 jaringan yang terdiri dari 50 KC, 152 KCP

dan 8 KK.

- Bank Syariah Mandiri memiliki 118 KC, 260 KCP dan 30 KK. - BCA Syariah hanya memiliki total 35 KC dan KCP.

- Bank Mega Syariah hanya memiliki 8 KC dan 13 KCP. - PaninBank Syariah hanya memiliki 11 KC.

3. Alasan memilih Bank Muamalat sebagai salah satu objek penelitian adalah karena BMI merupakan Bank Umum Syariah yang pertama kali berdiri di Indonesia. Selain itu seperti yang telah dijelaskan pada poin ke-2, BMI memiliki jaringan kantor cabang yang paling banyak dan cakupan wilayahnya paling luas, bahkan BMI telah mencakup wilayah-wilayah yang belum tersentuh bank syariah.

4. BRI Syariah dipilih untuk menjadi salah satu objek pada penelitian ini

karena selain jumlah jaringan kantor cabang yang cukup banyak seperti yang telah dijelaskan pada poin ke-2, BRI Syariah memiliki keunggulan pada produk tabungan yang semuanya serba gratis (tarik tunai, transfer melalui atm ke bank manapun yang tergabung dalam jaringan atm bersama). Dengan keunggulan tersebut BRI Syariah dapat menarik minat masyarakat untuk menjadi nasabah mereka sehingga hal tersebut akan berpengaruh pada modal dan aset bank.