ANALISIS EFEKTIVITAS PERAN AUDITOR INTERNAL

DALAM MENINGKATI(AN KINERJA PERUSAHAAN

SKRIP SI

Diajukan kepada Falmltas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

NURlVIA YUNITA

NIM : 104082002625

JURUSAN AKUNTANSI

FAiillLTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH

JAKARTA

Analisis Efektivitas Peran Auditor Internal

Dalam Meningkatkan Kinerja Perusahaan

SKRJPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh: Nurmayunita NIM: 104082002625

Di Bawah Bimbingan

DR. Yahya Hamja. MM. NIP. 130 676 334

Pembimbing II

. Yessi Fitri, SE., M Si., Ak. NIP. 150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAY A TULLAH JAKARTA

Pada Hari Jum'at Tanggal 19 Bulan Desember Tahun 2008 telah dilakukan Ujian Komprehensif atas nama Nurmayunita NIM: I 04082002625 dengan judul skripsi "ANALISIS EFEKTIVITAS PERAN AUDITOR INTERNAL DALAM MENINGKATKAN KINERJA PERUSAHAAN". Memperhatikan penan1pilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sru:jana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islan1 Negeri (UIN) SyarifHidayatullah Jakarta.

Jakarta, 19 Desember 2008

Tim Penguji Komprehensif

Yessi Fitri, SE., M Si., Ak. Sekretaris

Pada Hari Jum'at Tanggal 13 Bulan Februari Tahw1 2009 telah dilakukan Ujian Skripsi atas nama Nurmayunita NIM: 104082002625 dengan judul skripsi "ANALISIS EFEKTIVITAS PERAN AUDITOR INTERNAL DALAM MENINGKATKAN ICTNERJA PERUSAHAAN''. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sru:jana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) SyarifHid'lyatullah Jakarta.

Jakarta, 13 Februari 2009

Tim Penguji Ujian Skripsi

'

D . Yahya Hamja, MM. Yessi Fitri, SE., M Si., Ak.

Penguji I Penguji II

Nama

Tempat/Tanggal Lahir Jenis Kelamin

Status Agama Alam at

Telepon/HP E-mail

Riwayat Pendidikan

DAFTAR RIWA YAT HIDUP

: Nurmayunita

: Tangerang, 26 Agustus 1986 : Perempuan

: Bel um Menikah : Islam

: Jalan Dr. Selia Budi Gang Sukun I RT.003 RW.05 No. 21

Pamulang Baral - Tangerang 15417. : 0813 8026 0826/ (021) 7432786 : [email protected]

: (1992-1998) SD Negeri II Pamulang (1998-2001)SLTP Negeri I Pamulang (2001-2004) SMU Negeri I Pamulang

ABSTRACT

Nurmay1mita, The Script Title is "Analyze F:ffectiveness The Role <!f Internet! Auditor in improving the Company Pe1fbrmance ". Strata One (.'>'/).

Concemrarion at Auditing of Accounting Department in Social and Economic Faculty Stare Islamic University Syarif Hidayatul/ah. Jakarta 1429 Ml 2008 H.

The purpose of this research is to analyze effectiveness role <if internal auditor in improving the company performance. This research using qualitative descriptive method with questioner analyze that result the data in cartesius diagram. The data resulted by spreading questioners to internal auditor at YPIA (Y ayasan Pendidikan Internal Auditor) and the office in Jakarta other.

The result of questioners show that the answer with the level of セHヲ・」エゥカ・ョ・ウウ@ is 78,76%. It means that the role o,fi!11ernal auditor is important to increase the company pe1formance. Based on average calculation the level of effectiveness is 78,54% which be at second quadrant in cartecius diagram means that the role of i!11ernal auditor in improving the company pe1formance is effective.

ABSTRAK

Nurmayunita, Judul Skripsi "Analisis Efektivitas Peran Auditor Internal Dalam Meningkatkan Kinerja Perusahaan". Strata Satu (SI). Konsentrasi Auditing Jurusan Akuntansi pada Fak'Ultas Ekonorni dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah, Jakarta 1429 Ml 2008 H

Tujuan dari penelitian ini untuk menganalisis efektivitas peran auditor internal dalam meningkatkan kinerja perusal1aan. Penelitian ini menggunakan deskriftif kualitatif dengan analisis data kuesioner yang menghasilkan data dalam diagram kartesius. Data diperoleh dengan menyebarkan kuesioner pada auditor internal yang ada di YPIA (Yayasan Pendidikan Auditor Internal) serta perusahaan yang ada di Jakarta dan sekitamya.

Hasil kuesioner menunjukkan jawaban dengan tingkat efek.iivitas sebesar 78,76%. Hal ini berarti bahwa peran internal auditor sangat penting dalam meningkatkan kinerja perusahaan. Berdasarkan perhitungan rata-rata tingkat efektivitas sebesar 78,54% yang terletak pada k'Uadran II dalam diagram kartesius menunjukkan bahwa peran auditor internal dalam meningkatkan kinerja pernsahaan telah efektif

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan kasih, sayang dan rasa sabar yang selalu menjadi pengantar penulis dalam menyelesaikan skripsi ini. Shalawat serta salam tak lupa dihaturkan keharibaan Rasulullah Muhammad SAW, beserta keluarga nya yang telah menuntun umat-nya menempuh jalan yang ridho dan diridhoi Allah SWT.

Skripsi ini disusun guna memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah Jakarta. Alhamdulillahi Ro bill' Aalamiin berkat kesabaran dan ー・エュセオォ@ yang Allah SWT berikan kepada penulis sehingga skripsi dengan judul "Analisis kjektivitas Peran Auditor Internal Dalam Meningkatkan Kinerja Perusahaan"

dapat penulis selesaikan dengan baik, disamping itu telah banyak pihak yang membantu penulis dalam penyelesaian tugas akhir ini, untuk itu ucapan terima kasih yang tiada terkirajuga penulis haturkan kepada:

I. Bapak dan Ibu-ku tercinta yang senantiasa sela!u memberikan doa, semangat, serta dukungan materil yang tak terhingga sehingga satu taliap lagi dalam kehidupan-ku dapat terlewatkan dengan baik.

'11.Ji66igfifidiwa fiwafiaayya warfiamliurna fig ma ra66ayani sfiagliira.

2. Kakak-kakakku tersayang, a dillah dan istri (ka leha), a yadi dan istri (mba ani), dan a nruiang. Makasih atas do· a dan support nya, dan akhirnya selesai juga skripsi adikmu ini ...

©

3. Keponakru1-ku yang ante sayang, a ezy dan de raffa. Makasih ya, dah bantu ante menghilangkan kejenuhan ante sewak1u menyusun skripsi ... ! ! ! ! ! ! !

©

4. Bapak DR. Yahya Hamja, MM. selaku Dosen Pembimbing I, terima kasih ataswak1u, arahan dan bimbingan Bapak selama penyusunan skripsi ini.

ibu menghadapi mahasiswa, smoga Allah slalu melimpahkan rahmat & berkah pada ibu dan keluarga). Amin ....

6. Bapak Prof DR. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN SyarifHidayatullah Jakarta

7. Tim Penguji Ujian Komprehensif: Bapak DR. Abbas Ghozali, MA., Bapak Abdul Hamid Cebba, Ors., Ak., MBA., dan lbu Yessi Fitri, SE., M.Si., Ak. 8. Tim Penguji Ujian Skripsi: Bapak DR Yahya Hamja, MM.,

!bu Yessi Fitri, SE., M.Si., Ak., dan Bapak Amilin, SE., M Si., Ak.

9. Seluruh Dosen yang telah memberikan bekal pengetahuan kepada penulis dan menjadi motivator penulis dalam memandang suatu fenomena dan memberikan solusi yang terbaik atas berbagai permasalahan yang penulis hadapi.

10. Sahabat terbaikku, Tia, Fian, dan Wendy. Makasih atas perhatian dan kebersamaan kita, semoga kita tetap menjadi sahabat sampai kapanpun ... ! ! ! ! Q

11. Buat Fiki Randa Lubis. Makasih alas do'a, support, dan perhatiannya ya. Smoga kita bisa menjadi anak yang selalu membanggakan bagi kedua orang tua kita. Amin. Q

12. Kawan seperjuangan belajar kompre; Abang Ucup, Tia, Wence, Tika, Neneng, Ika, Opa Silk-y, dkk. Akhimya ... ita LULUS kompre juga. Makasih ya .... . So, tetap SEMAN GA T ... !!! Okz. Q

13. Kawan-kawan seperj uangan di Akuntansi A; Rozak, Sanusi, Ani, Denok, Devi, Eli, Eva, Ida, Indah, Fitri, Nyndi, Haris, Hilma, Ika, Irvan, Lidiya, lean, Usuf, Taufik, Altha[, Tika, Nafhah, Neneng, Nisa, Putri, Rifka, Rio, Silky, Susi, Wahyu, dan Yahya Makasih untuk semua kegilaan dan kebersamaan kita, sungguh

moment

yang takkan pemah kulupakan. Q15. Manajerku di Klinik Stephanie Sentra Medika Bapak Asep Dadang, SE. Makasih atas arahannya ya pak.

Terima kasih yang tak terhingga juga penulis sampaikan kepada semua pihak yang begitu banyak membantu penulis dalam berbagai hal dalan1 kehidupan penulis yang tidak dapat penulis sebutkan satu-persatu namun tidak mengurangi rasa hormat, cinta, dan terima kasih yang begitu besar sehingga skripsi ini dapat terselesaikan dengan baik. Akhirnya penulis sangat menyadari berbagai kekurangan dalan1 penulisan skripsi ini. Kritik dan saran yang membangun sangat penulis nantikan demi perbaikan dan penyempumaan dimasa yang akan datang.

Jaluuia, Februari 2009

DAFTAR ISi

LEMBAR PENGESAHAN PEMBIMBING SKRRIPSI ... .

LEMBAR PENGESAHAN UJIAN KOMPERHENSIF ....•...•...••.. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI •...•...•••...•... iii

DAFTAR RIWAYAT HIDUP ••.•...••..•••••...•.•.•...•.••...•...• iv

ABSTRACT...

v

ABSTRAK ••...•••..•...••••...•...•••.•...•...•••..•••...•..•.••••...•...• vi

KATA PENGANTAR •••...•••.•...••••....•....••••...•... vii

DAFT AR ISi ...•••...•••••...•...•.••.••••...•.••.•...•...•...•.••...•...

x

DAFT AR GAMBAR •.•.•••••.•...•••.•...•...•••••...•••...•...•••...•••...•.•... xii

DAFT AR TABEL ... xiii

DAFT AR LAMPIRAN ... xviii

BAB I BAB II PENDAHULUAN A Latar Belakang Masalah .. . B. Perumusan Masalah ... . C. Tujuan dan Manfaat Penelitian ... TINJAUAN PUSTAKA 4 4 A. Pengertian Auditor Internal . .. 6

B. Penm Auditor Internal . 7 C. Perbedaru1 Auditor Internal dru1 Eksternal . . 8

D. Fungsi dan Tujuan Internal Auditing . . .. I 0 E. Kedudukan Internal Auditor Dalrun Struktur Organisasi . .. ... . ... . . . . ... 12

BAB III

BAB IV

BABY

H. EfektiYitas ..

I. Pengertian Efekti1·itas ...

2. Pengukuran Efektivitas ..

METODOLOGI PENELITIAN

. .... 18

IX . 19

A. Ruang Lingkup Penelitian . . 21

B. Metode Penelitian ... . 21

C. Met ode Pengumpulan Data.... . . 22

D. Metode Analisis Data dan Pengolahan Data . 23

1. Nletode Analisis Data ... 23 2. Teknik Pengolahan Data.... . 23

3. Analisis Data Hasil Penelitian.. . 25

E. Variabel dan Pengukurannya... . ... 28

PENEMUAN DAN PEMBAHASAN

A. Statistik Deskriptif ... .. ... .

B. Analisis Deskriptif ...

C. Uji Kualitas Data ...

I. Uji Validitas .

2. Uji Reliabilitas

3. Analisis Data Angket .

D. Diagram Kartesius

KESIMPULAN DAN IMPLIKASI A. Kesimpulan ...

B. Implikasi .

.34 . ... 35 . ... 38

.. ... 38 .. 41

..42

.. 84

.. 93

.. 93

DAFTAR PUSTAKA .. .

LAMPIRAN ...

Gambar 2.1 Gambar 3.1 Gambar 4.1

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 2.1 Perbedaan Auditor Internal Dan Eksternal .

Tabel 3.1 Operasional Variabel Penelitian ... .. Tabel 3.2 Pengukuran Terhadap Efektivitas Peran Auditor Internal . Tabel 3.3 Pengukuran Terhadap Kinerja Perusahaan ... ..

Tabel 4.1 Daftar Nama Perusal1ili'U1 Di Wilayal1 Jakarta Dan Sekitarnya ... Tabel 4.2 Gambaran Distribusi Kuesioner ... ..

Tabel 4.3 Gambaran Distribusi Pengiriman Dan Pengembalian Kuesioner . Tabel 4.4 Jenis Kelan1in Responden ... .

Tab el 4.5 Usia Respond en ... .. Tabel 4.6 Tingkat Pendidikan Akhir Responden ... .. Tabel 4.7 Lama Bekerja Responden ... ..

8

28

33 33 34

35

35

36

37 37

38

Tabel 4.8 Hasil Uji Validitas Instrumen Efektivitas Peran Auditor Internal... 38 Tabel 4.9 Hasil Uji Validitas Instrumen Kinerja Perusalman ... 40 Tabel 4.10 Hasil Uji Reliabilitas Data ... ... 42 Tabel 4.11 lnstansi Auditan Telal1 Menyusun Struktur Organisasi 43

Tabel 4.12 Bagan Organisasi Dilengkapi Dengan Uraian Tugas . 44 Tabel 4.13 Pembagian Fungsi Serta Tugas Telal1 Dilaksanakan Sesuai

Struktur Organisasi . 44

Tabel 4.14 lnstansi Auditan Telal1 Membuat Prosedur Ke1ja... 45 Tabel 4.15 Dalam Prosedur Kerja Telah Diciptakan Adan ya Pemisal1an

Fungsi Yang Memadai .. .. .. .. .. .. .. .. .. .. . 46 Tabel 4.16 Kebijakan Dan Prosedur Yang Ada Disusun Secara Tertulis 47

Tabel 4.17 Pengembangan Sdm Auditor Internal Dengan Pelatihan. Bimbingan, Dan Kesempatan Memperoleh Pendidikan

Lebih Lanjut Bagi Staf Auditor Untuk Pengembangan Pekerjaan Dan Kemampuan Profesionalnya ... .... ... 48 Tabel 4.18 Mengikuti Pelatihan Audit Di Bidangnya Lebih Dari 3 Kali

(Pelatihan Standar).. .... . .. .... ... . . .. . ... .... .. . . ... 49

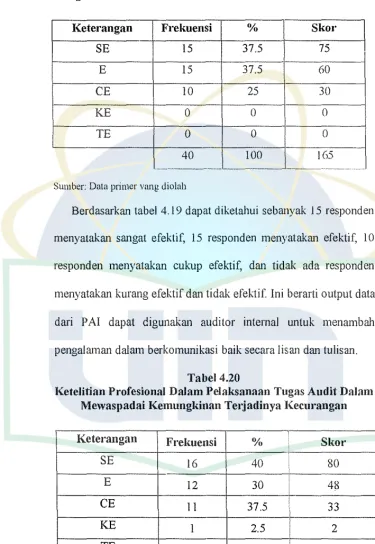

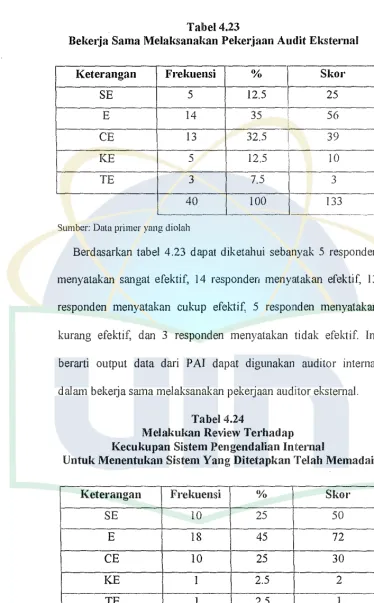

[image:14.595.81.465.128.640.2]Tabel 4.20 Ketelitian Profesional Dalam Pelaksanaan Tugas Audit Dalam

Mewaspadai Kemungkinan Terjadinya Kecurangan ... 50 Tabel 4.21 Sdm Auditor Internal Yang Diperlukan Meliputi Jumlah Dan

Tingkat Pengalaman Staf Auditor, Tingkat Pengetahuan,

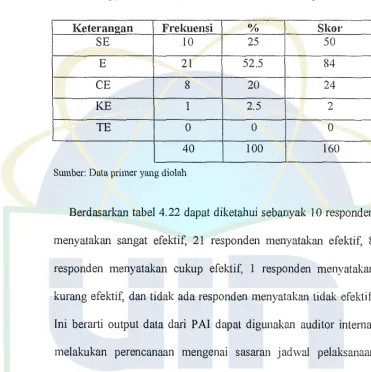

Kecakapan, Dan Disiplin llmu Staf Auditor ... ... .. ... ... . . 51 Tabel 4.22 Auditor Internal Melakukan Perencanaan Mengenai Sasaran

Jadwal Pelaksanaan Audit, Rencana Susunan Staf, Anggaran

Keuangan, Dan Laporan Keuangan ... .... .... ... 52 Tabel 4.23 Bekerja Sama Melaksanakan Pekerjaan Audit Eksternal ... 53 Tabel 4.24 Melakukan Review Terhadap Kecukupan Sistem Pengendalian

Untuk Menentukan Sistem Yang Ditetapkan Telah Memadai 53 Tabel 4.25 Melakukan Review Terhadap Keefektifan Sistem Pengendalian

Untuk Memastikan Sistem Tersebut Berfungsi Sesuai Dengan

Yang Diharapkan .. ... ... .. ... ... ... ... 54 Tabel 4.26 Melakukan Review Terhadap Kualitas Pelaksanaan Sistem

Pengendalian Internal Untuk Memastikan Tujuan Dan Sasaran

Perusahaan Telah Tercapai ... ... .... ... ... ... ... ... .... ... ... ... 55 Tabel 4.27 Melakukan Review Terhadap Sistem Informasi Untuk

Menentukan Pengawasan Yang Cukup Dan Efektif Alas Penyimpanan Catalan Dan Pelaporan ... .

Tabel 4.28 Melakukan Pengujian Terhadap Berbagai Cara Yang Digunakan Dari Verifikasi Dengan Prosedur Audit Yang Sesuai Dan Tepat Untuk Melindungi Harta Perusahaan Dari Kemungkinan

56

Terjadinya Kerugian ... 57 Tabel 4.29 Dapat Dibantu Olah Lingkungan Staf Kerja Dalam

Mengumpulkan Data Yang Diperlukan Untuk Proses Audit... 58 Tabel 4.30 Kegiatan Audit Yang Dilakukan Mencakup Perencanaan,

Penyusunan Kertas Kerja Pemeriksaan, Pendokumentasian

Tabel 4.31 Diadakan Rapat Dengan Manajemen Dalam Pelaksanaan Kegiatan Audit Untuk Membahas Perencanaan Tujuan Dan Lingkup Audit, Wakiu Pelaksanaan Audit, StafYang Ditugaskan, Dan Metode

Yang Digunakan.,.,.,. 60

Tabel 4.32 Penulis Program Audit Harus Dilakukan Oleh Auditor Internal ., . 61 Tabel 4.33 Semua lnfonnasi Yang Diperoleh Memadai, Kompeten, Relevan,

Dan Berguna Sebagai Dasar Ternuan Audit Dan Rekomedasi

Pada Pelaksanaan Kegiatan Audit . 61

Tabel 4.34 Melakukan Penilaian Terhadap Keekonomisan Dan Keefesienan Penggunaan Surnber Daya Yang Ada Untuk Memastikan Penggunaan Sumber Daya Yang Tepat .,.,.,

Tabel 4.35 Melakukan Penilaian Terhadap Peke1:jaan, Operasional Atau Program Dan Hasil Yang Telah Dicapai Untuk Memastikan Hal Tersebut Telah Sesuai Dengan Tujuan Dan Sasaran Perusahaan

Yang Telah Ditetapkan .,.,., .,.,.,.,.,.,.,.,., 63 Tabel 4.36 Membuat Laporan Audit Pada Saat Telah Selesai Melakukan

Audit .,., .,., .,., . .,., .. ., ... ., ., ... ., .,.,., ... ., .. ., ... .,.,. 64 Tabel 4.37 Laporan Hasil Audit Mernuat Rekomendasi, Pencapaian

Perkernbangan Atas Kegiatan Yang Telah Dilaksanakan Serta Control Pelaksanaan ... .,., ... ., ... ., ... . Tabel 4.38 Dilakukan Review Dan Persetujuan Laporan Audit Sebelurn

Laporan Audit Dikeluarkan Dan Ditentukan Kepada Siapa

65

Laporan Akan Disan1paikan ... .,., .... .,., ... .,.,.,.,. .,.,.,... 66 Tabel 4.39 Melakukan Monitoring Terhadap Tindak Lanjut Untuk

Mernastikan Telah Dilakukan Tindakan Yang Tepat Atas Temuan Audit Yang Dilaporkan .,.,.,.,.,.,.,., ... ., .. .,.,.,.,.,.,.,.,.,.,.,., .,.,.,.,.,.,... 67 Tabel 4.40 SOM Yang Dimiliki Perusahaan Selalu Dikoordinasikan Oleh

Manajer Sesuai Dengan Potensi Yang Ada .. .,.,.,.,.,.,... 69 Tabel 4.41 Pelaksanaan Kegiatan Perusahaan Yang Efektif Dan Efisien

Tabel 4.42 Kualitas Pelaksanaan Kegiatan Perusahaan Untuk Memastikan

Tercapainya Tujuan Dan Sasaran Perusahaan Ditentukan Melalui

Review Auditor Internal

Tabel 4.43 Kegiatan Operasional Perusahaan Yang Dilaksanakan Dan

Perkembangan Yang Telah Dicapai Selalu Dimonitoring Oleh

Manajemen Dan Auditor Internal ... .

Tabel 4.44 Untuk Kelancaran Kegiatan Didalarn Perusal1aan, Maka Seluruh

Kegiatan Dikoordinasikan Oleh Audi!or Internal

Tabet 4.45 Dalam Pencapaian Target Perusahaan Selalu Dikomunikasikan

Manajer Kepada Para Staf ... .

Tabel 4.46 Peningkatan Kine1ja Perusahaan Dibantu O!eh Auditor Internal

Yang Terdidik Dan Memiliki Keterampilan Audit ...

Tabel 4.47 Dalam Peningkatan Pengendalian, Maka Manajer Wajib

Memal1ami Tujuan Auditor Internal ... .

Tabel 4.48 Kemajuan Perusahaan Dapat Tercapai Karena Saran Dan

Rekornedasi Yang Diberikan Auditor Internal

Tabet 4.49 Kinerja Perusal1aan Dikatakan Baik Jika Pencapaian Produksi,

Pendapatan Dan Biaya Sesuai Dengan Yang Direncanakan Dalam

71

72

73

74

75

76

77

Rencana Kerja Dan Anggaran Perusahaan (RKAP) . ... ... .. 78

Tabel 4.50 Ukuran Kinerja Perusahaan Tercermin Atas Penyelesaian,

Pengukuran, Dan Penyelesaian Audit Oleh Auditor Eksternal

Tepat W aktu . . . ... . . 79

Tabel 4.5 l Kinerja Dengan Pendapat Wajar Tanpa Pengecualian (Unqual(fied)

Dari Audihir Eksternal Merupakan Pencerminan Pengelolaan

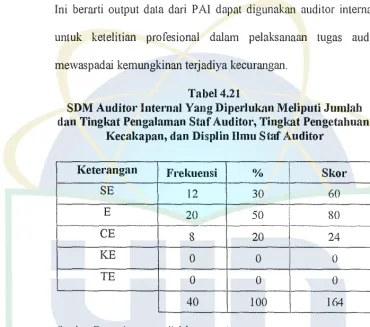

[image:17.595.75.466.91.647.2]Perusahaan Yang Baik... 80

Tabel 4.52 Kinerja Perusahaan Dengan Pencapaian Tingbt Sehat (S) Dan

Sehat Sekali (SS) Mencerminkan Keadaan Perusahaan Yang Baik

Tabel 4.53 Kinerja Perusahaan Untuk Mempertahankan Pendapat W(\jar Tanpa Pengecualian (Unqual!fied) Dan Kondisi Keuangan Sehat I Sangat Sehat Tel ah Mencakup Kinei:ja Produkasi, Pemasaran,

DAFTAR LAMPIRAN

I. Uji Validitas dan Reliabilitas Instrumen Efektivitas Peran Auditor Internal 2. Uji Validitas dan Reliabililas lnstrumen Kine1:ia Perusahaan

3. Tingkat Efektivitas Kinerja Siklus Perkreditan 4. Kuisioner Penelitian Jlrniah

BAB I PENDAHULlJAN

A. Latar Belalmng Penelitian

Auditor internal memiliki peran penting di dalam suatu perusahaan.

karena peran auditor internal berpengaruh terhadap peningkatan kinerja

perusahaan. Baik dan buruknya kualitas pengendalian internal dan kinerja

perusahaan tergantung pada efektif atau tidaknya kinerja man<\iemen

perusahaan dan keefektifan

manager

dipengaruhi oleh seberapaoptimalnya peranan auditor internal dalam perusahaan. Begitu pula

sebaliknya, peran auditor internal juga dipengaruhi oleh para

manager.

Keefektifan manajemen dapat tercipta dengan baik apabila auditor

internal dapat melakukan tugasnya dengan sebaik mungkin. Oleh karena

itu auditor internal wajib memahami dengan baik proses manajemen yang

dilaksanakan di suatu perusahaan guna meningkatkan kinerja perusahaan.

Hal ini mengingatkan bahwa ruang lingkup pekerjU<'lll auditor internal

meliputi penilaian dan pengernluasian terhadap efektivitas sistem

pengendalian internal organisasi dan merupakan tugas utania yang harus

dijalankan oleh auditor internal.

Auditor internal juga memiliki tugas lain disamping tugas utama

misalnya memberikan jasa tambahan terkait dengan audit seperti

membantu para

manager

mencegah te1jadinya penyimpangan ataudengan para auditor eksternal, membantu manager merancang dan

melaksanakan pengendalian.

Auditor dalam rnelaksanakan tugas dan kewajibannya harus

mampu bersikap profesional. Untuk dapat dikatakan sebagai auditor

internal yang profesionaL maka auditor internal harus memenuhi beberapa

kriteria. Auditor internal telah memiliki standar perilaku profesional, kode

etik profesi, dan sertifikasi auditor internal (Tugiman, 2002).

Berdasarkan uraian diatas hubungan antara manager, auditor

internal, dan pernsal1aan, dibutuhkan perhatian lebih serius dan terus

ditingkatkan. Peran yang optimal, sehingga diharapkan dapat memberikan

pengaruh terhadap proses kerja manajemen agar dapat lebih efektif

didalam pencapaian tujuan perusahaan. Laponm evaluasi dan penilaian

auditor internal adalah pencapaian tujuan perusahaan yang merupakan

umpan balik bagi ュ。ョセェ・ュ・ョ@ dalam melaksanakan tugasnya.

Penelitian tentang pengaruh peran auditor internal terhadap

peningkatan pengendalian internal dan kinerja perusalman dilakukan oleh

Tugiman (2002). Penelitiannya menunjukkan bahwa peran auditor internal

berpengaruh secara signifikan terhadap pengendalian internal dan kinerja

perusal1aan. Objek penelitian sebelumnya adalah di BUMN clan BUMD.

Pene!itian yang penulis lalcukan berkaitan dengan penelitian

sebelunmya. Beda penelitian ini dengan penelitian sebellliJlnya yaitu

penelitian_ sebelumnya lebih terfokus pada bagaimana pengaruh peran

perusahaan, sedangkan penel itian 1m mgm mengetahui seberapa besar

efel.iivitas peran auditor internal dalarn meningkatkan kinerja perusahaan.

Penulis melakukan penelitian tahun 2008 dengan objek penelitian adalah

perusahaan yang ada di wilayah Jakai1a dan sekitarnya.

Penelitian yang dilakukan oleh Tugiman (2002) rnernbuat penulis

tertarik untuk meneliti lebih lanjut tentang seberapa besar efektivitas peran

auditor internal saat ini bagi perusahaan. Selarna ini peran auditor internal

didalarn perusahaan belum maksimal dan peran yang sebenarnya

seringkali disalahartikan karena pandangan terhadap peran auditor internal

cenderung negatif serta seringkali diiITTggap tidak independen, sebab yang

melakukan internal audit adalah pegawai perusahaan sendiri. Maka,

banyak pihak yang menganggap bahwa auditor internal tidak independen

dan penilaiannya bersifat subyektif

Berdasarkan uraian diatas, dapat disimpulkan bahwa peran auditor

internal terhadap peningkatan pengendalian internal dan kinerja

perusahaan tidak kalah penting dengan rnasalah-rnasalah lain yang ada

didalarn perusahaan. Untuk itu peneliti tertarik melakukan penelitian lebih

lanjut dengan memberi judul: "Analisis Efel.iivitas Peran Auditor Internal

B. Perum\lsan Masalah l. Perumusan Masalah

Perumusan masalah pada penelitian ini adalal1: Seberapa besar

efektivitas peran auditor internal dalam meningkatkan kinerja

perusahaan.

C. Tujuan Dan Manfaat Penelitian l. Tujuan penelitian

Untuk mengetalmi efektivitas peran auditor internal dalam

meningkatkan kine1ja perusahaan.

2. Manfaat Penelitian ini adalah sebagai berikut:

a. Bagi perusahaan

Hasil penelitian ini bermanfaat sebagai kritikan dan saran agar

perusahaan dapat memperbaiki kekurangan yang ada,

meningkatkan pengendalian internal agar lebih efek1if, dan

meningkatkan kinerja perusahaan.

b. Bagi Auditor Internal

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan

bagi auditor internal dalan1 meningkatkan kualitas jasa auditor

c. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat menjadi sumber informasi

bagi mahasiswa khususnya jurusan akuntansi untuk digunakan

dalarn penelitian selanjutnya.

d. Bagi Pustaka Akuntansi

Se!ain bermanfaat bagi berbagai pihak, hasil penelitian ini juga

diharapkan dapat menarnbal1 jumlah koleksi pustaka akuntansi

yang ada

e. Bagi penulis

Hasil penelitian ini bermanfaat untuk menambah pengetahuan

penulis tentang seberapa besar efektivitas peran auditor internal

BAB II

TINJAUAN PUSTAKA

A. Penge1iian Auditor Internal

lnsritute Of Inremal Auditor (200 I) dalam Bariyyah (2007)

mendefinisikan audit internal sebagai berikut:

··suatu aktifitas independen, objekti( dan pemberian konsultasi vang dirancru1g untuk menrunbah nilai dan meningkatkan operasi-operasi orgru1isasi. Seseorang yru1g membantu suatu organisasi mencapai tujuan-tujuannya dengan membawa pendekatan vang sistematis dan disiplin untuk menilai efektivitas manajemen risiko.

pengendalian dan proses governance ...

.. Auditor Internal adalah sebuah profesi yang dinrunis yang mengantisipasi perubahan dalam lingkungan operasinya dan beradaptasi terhadap perubahan-peruba11an struktur. proses dan teknologi organisasinya. Profesionalisme dan komitmen terhadap keunggulan difasilitasi dengan operasi dalam kerru1gka kerja praktek yang profesional yang ditetapkan oleh JAi"".

AICPA (American !nsrir11re ofCerr(fied J>uh/ic Accounranr.1) dalam

Nasution (2003) memberikan pengertian tentang Internal Control sebagai

berikut:

Atau jika diterjemahkan kedalam bahasa Indonesia akan tampak sebagai

berikut:

Pengawasan intern meliputi susunan organisasi dan semua metode serta ketentuan yang terkoordinir dan dianut dalam perusahaan untuk melindungi harta benda miliknya, memeriksa kecermatan dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha d<m mendorong ditaatinya kebijaksanaan perusahaan yang telah digariskan.

Cooper dan ljiri (I 983:279) dalam Winata (2005) menyatakan

balnrn "Internal audiror is one re.IJHmsible fi)J' !he conducl of' infernal

audi('.

B. Peran Auditor Internal

The Insrirure of Internal Auditor dalam Sraremenr Responsibililies

of' Inrema/ Audi1or yang dikutip Hariyanto (1998) menyatakan tentang

tujuan pemeriksaan yang dilakukan auditor internal adalah:

''Tugas auditor internal adalah membantu semua anggota manajemen dalam pelaksanaan tanggung jaw ab yang di bebankan kepada mereka agar lebih efektif dengan memberikan analisis, penilaian, rekomendasi dan komentar yang berkaitan dengan ak1ivitas yang diperiksa".

Berdasarkan Sraremenl of Responsihi/iries of' Intemal Audiror

(SRJA) yang dikutip dari Soetjipto (2004) menyatakan bahwa auditor

internal memiliki independensi atas kegiatan yang diaudit. Berbagai

kegiatan yang dilakukan dalam lingkup audit internal pada umumnya lebih

membutuhkru1 dukungan pihak manajemen daripada dukungan dewan

pada dasamya merupakan hasil akhir dari proses penawaran dru1

penerimaan yang terjadi antara auditor internal dan manajemen. Auditor

internal menawarkan untuk melakukan tindakan tertentu, sedangkan

manaJemen menenma atau menolak tawaran tersebut. Sebaliknya,

ュ。QQセQ・ュ・ョ@ dapat pula rnenyarnnkan agru· auditor internal rnelakukan tindakan tertentu dru1 auditor internal menerima usulan tersebut. Hal ini

merupakan alasan te1jadinya banyak perbedaru1 tentru1g fungsi audit

internal di berbagai perusaharu1 (Tugirnan, 1997 dalam Winata, 2005 ).

C. Perbedaan Auditor Internal dan Ekstemal

Perbedaan utama antara auditor internal dan ekstemal dapat dilihat

pada label berikut ini. Posisi dan fokus perhatian dari auditor internal

modem dibandingkan dengan auditor eksternal yang berorientasi pada

aspek keuangan:

Tabel 2.1

Perbedaan Auditor Internal dan Eksternal

I

Auditor Internal Auditor EksternalMerupakan karyawan perusahaan, Merupakan orang yang

atau bisa saja merupakan entitas independen diluar perusal1aan.

independensi.

Melayani kebutuhan organisasi, Melayani pihak ketiga yang

meskipun fungsinya harus memerlukan infom1asi keuruigan

Lanjutan Tabel 2.1

Fokus pada kejadian-kejadian

I

Fokus pada ketepatan danl

dimasa depan dengan kemudahan pemahaman dari

mengevaluasi control yang kejadian-kejadian masa lalu yang

dirancang untuk meyakinkan dinyatakan dalam laporan

pencapaian tujuan organisasi keuangan.

Langsung berkaitan dengan Terkadang memberikan perhatian

pencegahan kecurangan dalam terhadap pencegahan dan

segala bentuknya atau perluasan pendeteksian kecurangan secara

clalam setiap akli1·i1as ya.ig umun1 nan1un akan n1en1berika11

ditelaah. perhatian lebih bila kecurangan

tersebut aJ,an mempengaruhi

laporan keuangan secara material.

lndependensi terhadap aktivitas lndependensi terhadap manajemen

yang diaudit, tetapi siap sedia dan Dewan Direksi. baik clalam

untuk menanggapi kebutuhan dru1 kenyataruJ maupun secara mental.

keinginan dari semua tingkatar1

manajemen.

·

-Menelaah aktivitas secara terns- Menelaah catatan-catatan yang

I

menerus. rnenclukung laporan keuangru1secara periodik (biasanya sekali

dalam setahun).

·

-Sumber: Sawyer et.al (200))

Auditor internal dan eksternal harus saling berkoordinasi.

Teknik-teknik yang digunakan dalam audit keuangan, baik yang dilakukan auditor

eksternal maupun internal bisa jadi serupa, namun tujuan dan hasil yang

diharapkan berbeda. Mereka mencerminkan dua tugas yang mana

profesinya sama-sama sebagai auditor harus saling menghargai satu sama

D. Fungsi dan Tujuan Internal Auditing

Nasution (2003) menyatakan bahwa Internal Auditing merupakan

salah satu unsur dari pengawasan yang dibina oleh manajemen, dengan

fungsi utama adalah nntuk menilai apakah pengawasan internal telah

berjalan sebagaimana yang diharapkan. Adapun fungsi internal auditing

secara menyeluruh mengenai pelaksanaan ke1ja internal dalam mencapai

tujuannya., yaitu:

I. Membahas dan menilai kebaikan dan ketepatan pelaksanaan

pengendalian akuntansi, keuangan serta operasi.

2. Meyakinkan apakah pelaksanaan telah sesuai dengan kebijaksanaan,

rencana dan prosedur yang ditetapkan.

3. Meyakinkan apakah kekayaan perusahaan atau organ1sas1

dipertanggungjawabkan dengan baik dan dijaga dengan anian terhadap

segala kemungkinan risiko kerugian.

-1. Meyakinkru1 tingkat kepercayaan akuntru1si dru1 cara lainnya yang

dikembru1gkan dalrun orgru1isasi.

5. Menilai kualitas pelaksanaan tugas dan tanggungjawab yang telal1

dibebru1kru1.

Berdasarkan penjelasan diatas, dapat diketahui bal1wa tujuan dan

luas pemeriksaan internal tersebut dapat membru1tu semua anggota

manaJemen dalam pelaksanaan tugasnya secara efektif dengan

menyediakru1 data yang objektif mengenai basil analisa, penilaian,

itu, internal auditing haruslah memperhatikan semua tahap-tahap dari

kegiatan perusahaan dimana dia dapat memberikan jasa-jasanva dalam

rangka usaha pencapaian tujuan perusahaan.

Adapun tujuan internal auditing yang dikemukakan oleh Nasution

(2003) adalah

I. Membantu manajemen untuk mendapatkan administrasi perusaham1

yang paling efisien dengan memuat kebijaksanaan operasi kerja

perusahaan.

2. Menentukan kebenarm1 dari data keuangan yang dibuat dan

keefekiifan dari prosedur internal.

3. Memberikan dan memperbaiki kerja yang tidak efisien.

4. Membuat rekomendasi perubahan yang diperlukan dalam beberapa

fase kerja.

5. Menentukm1 St<iauh mana perlindung<'lll pancatat<'lll dan pengamm1an

harta kekay= perusal1a<'U1 terhadap penyelewengan.

6. Menentukan tingkat koordinasi dan kerja sama dari kebijaksanaan

E. Kedudukan Internal Auditor Dalam Stmktur Organisasi

Secara garis besar acta tiga (3) alternatif posisi atau kedudukan dari

internal auditor dalarn struktur organisasi rnenurut Hariyanto ( 1998), yaitu:

I. Berada dibawah De\\ an Komisaris

Internal auditor bertanggungjawab pada Dewan Komisaris. lni

disebabkan karena bentuk perusahaan membutuhkan

pertanggungjawaban yang lebih besar, termasuk Direktur Utama dapat

diteliti oleh internal auditor. Auditor internal merupakan ala!

pengendali terhadap pe1formance manajemen ym1g dimonitor oleh

komisaris perusahaan, dengan demikian auditor internal mernpunyai

kedudukan yang kuat dalarn organisasi.

2. Berada dibawal1 Direktur Utmna

Menurut sistem ini, auditor internal berta.nggungjawab pada

Direktur Utama. Sistem ini biasanya jarang dipakai, mengingat

Direktur Utama terlalu sibuk dengan tugas-tugas ym1g berat.

Kemungkinan tidak sempat untuk mempel<\iari laporan yang dibuat

internal auditor.

3. Berada dibawal1 Kepala Bagim1 Keum1gm1

Menurut sistem ini. kedudukan internal auditor dalam struktur

organ1sas1 perusahaan berada dibmrnh koordinasi kepala bagian

keuangan. Bagian internal auditor bertanggung jmrnb sepenuhnya

kepada kepala keum1gm1 atau ada ym1g menyebutnya sebagai

keuangan tersebut juga bertanggungjawab pada persoalan keuangan

dan akuntansi.

Kedudukan atau posisi internal auditor dalam struktur organisasi

perusahaan mempengaruhi luasnya aktiYitas fungsi yang dapat d(jalankru1

dan dipengaruhi independensi dalam melaksanakan fungsinya. Seperti

telah dijelaskan sebelunmya semakin tinggi kedudukan internal auditor

dalrun stru1.1ur organisasi perusahaan mempengaruhi luas1wa aktiyitas

fungsi yang dapat dijalan1.an dan mempengaruhi independensi dalru11

melaksanakan fungsinya.

Apabila posisi atau kedudukan internal auditor itu perlu

digambarkan dalam skema, maka letak kedudukannya dalam stru1.iur

DEWAN KOMISARIS

AUDITOR INTERNAL

DJREKTUR UTA MA

AUDITOR INTERNAL 2

I

I

PERSONALIA KEUANGAN PRO DUK SI

II

LAINNYAAUDITO'< 3

INTERNAL

PEMl3UKUAN

セQ@

AKUNTANSIII

STANDARD/

- BUDGED

Gambar 2.1 Kedudukan Internal Auditor dalmn Struktur Organisasi Sumber: Hariyanto (1998)

Keterangan:

1. Internal Auditor berada di bawah Dewan Komisaris

2. Internal Auditor berada di bawah Direktur Utama

F. Ruang Lingknp Auditor Internal

The Institute of Internal Auditor yang dikutip dari Hariyanto

(1998:52) memberi batasan tentang ruang lingkup Auditor Internal, yaitu:

a. Auditor internal harus melakukan penelaahan tentang keandalan

integritas informasi keuangan dan operasi dan saran-saran yang

digunakan untuk mengidentifikasi, mengukur, mengklasifikasikan dan

melaporkan informasi.

b. Auditor internal harus melakukan penelaahan struktur pengenclaliru1

internal yang ditetapkan untuk meyakinkan ketaatan terhadap

kebijakan, rencana, prosedur, Undang-undang, dan peraturan-peraturan

yang memiliki dampak yang signifikan pada operasi dan laporan, serta

harus menentukan apakah organisasi telah mernatuhi

ketenturu1-ketentuan tersebut.

c. Auditor internal harus rnelakukan penelaahan sarana pengarnanan

aktiva dru1 perlu juga melakukan verifikasi. pengamanan aktiva

tersebut.

d. Auditor internal harus mempertimbru1gkru1 nilai ekonomi dru1 ellsiensi

dalam menggunakan sumber daya.

e. Auditor internal harus melakukan penelaal1an operasi-operasi atau

program-program untuk memastikan apakah hasil-hasilnya konsisten

dengan tujuan dan sasaran yang ditetapkru1 dru1 apakah operasi-operasi

atau program-program itu telall dilaksanakan sesuai dengan yang

Berdasarkan pernyataan tersebut diatas, dapat disirnpulkan bahwa

peranan auditor internal didalam penyediaan informasi sangat besar.

Dengan adanya auditor internal dalan1 struktur organisasi perusahaan,

maka kecil kemungkinan bahwa informasi yang disediakan didalam

mengambil keputusan (perencanaan) yang menyesatkan, sehingga ada dua

(2) ha! penting yang harus dimiliki auditor internal agar informasi yang

dihasilk!m oleh manajemea dapat dimanfaatkan dengan baik yaitu

kompetcnsi dan independensi. Kompetensi menyangkut keahlian auditor

internal dalam bidang-bidang yang ditanganinya, sedangkan independensi

memungkinkan auditor internal menyampaikan pertimbangan yang tidak

memihak.

Cammi/lee of Sponsoring Orgonizalions Qセヲ@ the 'li·eadway

Commicion (COSO) Internal Commitlec of Sponsoring 01;ganiza1ions

(1994:80) dalam Soetjipto (2004), ruang lingkup auditor internal yaitu:

1. Mereview reliabilitas dan integritas informasi keuangan dan operasi,

dan alat yang digw1akan W1tuk mengidentifikasikan, mengukur,

menggolongkan, dan melaporkan informasi tersebut.

2. Mereview sistem yang digunakan untuk menjamin ketaatan terhadap

kebijakan, rencana, prosedur, hukum dan peraturan-peraturan, yang

mempunyai pengaruh pada operasi dan laporan serta menentukan

apakah organisasi tergolong baru.

3. Mereview alat-alat untuk pengamanan asset yang tepat, dan

4. Menilai ekonomi dan efisiensi penggunaan sumber-sumber daya.

5. Mereview operasi atau program untuk memastikan apakah hasilnya

telah konsisten dengan sasaran dan tujuan yang telah ditentukan, dan

apakah operasi atau program dilaksanakan sesuai dengan yang

direncanakan.

Menurut Soetjipto (2004), untuk dapat melaksanakan audit sesuai

dengan penjelasan yang ada di dalam scope, maka yang harus dilakukan

auditor internal adalah:

I. Merencanakan setiap audit yang dilakukan,

2. Memeriksa dan menilai informasi.

3. Mengkomunikasikan basil pemeriksaan. dan

4. Menindaklanjuti basil audit.

G. Kinerja Pernsahaan

Kinerja memiliki arti yang sangat penting bagi perusahaan.

sehingga hampir setiap perusahaan memungkinkan kinerja untuk

mengukur kemampuan, keberhasilan serla kegagalan mereka didalan1

mengelola sumber day a serta pencapaian tujuan secara efektif dan efisien.

Pengertian kinerja menurut Depdikbud (1991) dalam Winata

(2005) adalah "Sesuatu yang dicapai, prestasi yang diperlihatkan,

kemampuan kerja (peralatan)''. K.inerja adalah suatu gambaran mengenai

aktivitas tersebut berhasil. Pengertian ini sejalan dengan pengertian yang

dinyatakan oleh Depdikbud (1991).

Kinerja dibagi menjadi 3 tingkatan, yaitu: ( l) Level organisasi, (2)

Level proses, dan (3) Level pelaksanaan/pekerja. Tujuan perusahaan akan

mudah dicapai apabila kinerja perusahaan tinggi. Upaya untuk

meningkatkan kinerja perusahaan dapat dimulai dari perencanaan kinei:ja

yang disusun berdasarkan visi dan misi perusahaan.

Baik buruknya kine1ja suatu perusahaan dapat dipengaruhi oleh

beberapa faktor, salah satunya adalah peran auditor internal perusahaan.

Untuk mewujudkan kinerja perusahaan yang terns meningkat, maka

diperlukan adanya fungsi audit internal yang optimal dan memiliki

kredibilitas yang baik, karena kredibilitas Departemen Audit Internal

sangat penting bagi efektivitas pengendalian perusahaan. Kredibilitas juga

harus didukung dengan sumber daya manusia yang baik khususnya auditor セNj@

internal, dengan cara meningkatkan kredibilitas melalui pembentukan

organisasi profesionaL penetapan standar profesional audit internal, dan

kode etik profesional.

H. Efektivitas

1. Pengertian Efektivitas

Definisi efektivitas sangat berhubungan dengan tujuan ataupun

sasaran yang ingin dicapai organisasi. Menurut Husein (1987:54)

"Tingkat keberhasilan organisasi dalrun usaha untuk mencapai tujuan atau sasarannya. Efektivitas ini sesungguhnya merupakan suatu konsep yang luas mencakup berbagai faktor didalrun dan diluar organisasi".

Menurul Alijoyo (2002:9) dalam Pujiatiningsih (2007)

efektivitas adalah "£,(fectiveness is a measure of success in meerinfi

asser of esrablished goal". Hal ini dapat diartikan sebagai ukuran

mengenai seberapa baik atau tepat sasaran atau rencmia yang telah

ditetapkm1 dapat direalisasikan.

Efektivitas organisasi merupakan suatu konsep yang penting

untuk melihat gambaran suatu organisasi karena dapal rnenunjukkan

tingkat keberhasilan orgamsas1 dalam mencapm sasarannya.

Pengukuran efektivitas orgm1isasi merupakan suatu ha! yang sangat

rumit karena dalam organisasi yang sangat besar dengan banvak

bagian yang sifatnya berbeda dan mempunyai sasaran yang berbeda

antara satu sama lain.

2. Pengukurnn Efektivitas

Penilaian suatu efekiivitas atau kine1ja adalah penentuan secm·a

periodik baik untuk efektivitas operasional suatu organisasi, bagian

operasional dan karyawml berdasarkM sasarM, standar dM kriteria

yang ditentukan sebelunmya. Menurut Yuwono (2002:23) dalrun

Pujiatiningsih (2007), pengukurm1 efektivitas/kinerja adalal1:

akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan tingkat saat organisasi memerlukan penyesuaian atas aktivitas perencanaan dan pengendalian".

Pengukuran efektivitas organisasi dapat dilakukan dengan

menggunakan berbagai pendekatan yang berbeda, mengasumsikan

bahwa organisasi akan menugaskan input yang berasal dari

lingkungannya melalui suatu proses internal menjadi output yang akan

dilemparkan kembali kelingkungannya. Pengukuran efektivitas dalam

berbagai organisasi dilakukan melalui:

1. Pendekatan sasaran

(Goal Approach)

dalam pengukuran efektivitasmemusatkan pada output yaitu mengukur keberhasilan organisasi

dalam mencapai tingkatan output yang telah direncanakan.

2. Pendekatan sumber

(Resources Approach)

lebih memusatkanperhatian pada input yaitu mengukur keberhasilan organisasi dalam

mendapat sumber yang dibutuhkan untuk pencapaian performa

yang baik.

3. Pendekatan proses

(Process Approach)

Iebih memusatkanperhatian pada aspek kegiatan internal organisasi dan mengukur

BABIII

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk memperoleh data yang berkaitan

dengan permasalahan yang diteliti, dan ini ditujukan untuk mengetahui

seberapa besar efektivitas peran auditor internal dalam meningkatkan

kinerja perusahaan. Adapun yang menjadi objek penelitian adalah

perusahaan yang berada di wilayal1 Jakarta dan sekitarnya.

B. Metode Penelitian

Populasi menurut Sugiyono (2005) adalah wilayah generalisasi

yang terdiri atas; obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya Populasi dalam penelitian ini adalah auditor

internal perusahaan. Penentuan sampel dalam penelitian ini menggunakan

rumus Slovin (Maryanto, 2001 :35).

N

n

=

-1

+

N (e) 2Keterangan:

n

=

SampelN Populasi

C. Metode Pengumpulan Data

Pengumpulan data merupakan suatu proses pengadaan data untuk

keperluan penelitian. Perolehan data yang akurat, dilakukan beberapa earn

yang diambil dari lokasi penelitian. Menurut Arikunto (2000: 134). teknik

pengolahan data adalah cara yang dapat digunakan oleh peneliti untuk

mengumpulkan data.

Menurut Sugiyono (2005) bila dilihat dari sumber datanya. maka

pengumpulan data dapat m.onggunakan sumber data primer dan sumber

data sekunder. Sumber data primer ad al ah data yang langsung memberikan

data kepada pengumpul data, sedangkan sumber data sekunder merupakan

sumber yang tidak Iangsung memberikan data kepada pengumpul data,

misalnya melalui orang Jain atau melihat dokumen.

Metode pengumpulan data yang digunalrnn penulis adalah data

primer, yaitu dengan meninjau secara langsung obyek penelitian.

Perolehan data dengan menyebarkan kuesioner yang menggunakan skala

liker!. Kuesioner mernpakan teknik pengumpulan data melalui responden

dengan mengajukan dan menyebarkan beberapa pemyataan secara tertulis.

Adapun yang menjadi responden dalam penelitian ini adalah auditor

D. Metode Analisis Data dan Pengolahan Data

1. Metode Analisis Data

Analisis Kualitatif merupakan cara untuk mempelajari dan

menguji apakah teori yang berhubungan dengan masalah penelitian

telah diterapkan. Dalam ha! ini, peneliti menggunakan metode

deskriptif yang menjelaskan tentang seberapa besar efektivitas peran

auditor internal dalam meningkatkan kinerja perusahaan.

2. Teknik Pengolahan Data

Instrumen penelitian ini adalah kuesioner. Instrumen yang valid

dan reliable merupakan syarat mutlak untuk mendapatkan hasil

penelitian yang valid dan reliable. Suatu instrumen pengukur

dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya

diukur. Dan reliabilitas menunjukkan konsistensi dari data yang

dikumpulkan. Suatu instrumen dikatakan reliable jika menghasilkan

data yang sama walaupun digunakan beberapa kali pada obyek yang

sama pada beberapa periode berbeda (Indriantoro dan Bambang,

2002:180-181).

a Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesioner. Suatu alat ukur dikatakan valid apabila

dapat menjawab secara cermat tentang variabel yang diukur. Suatu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut. Jadi, validitas ingin mengukur apakah pertanyaan da1an1

kuesioner yang sudali kita buat betul-betul dapat mengukur apa

yang hendak kita ukur. Pengujian ini dilakukan dengan

menggunakan teknik Person Correlation, yaitu dengan cara

menghitung korelasi antara skor masing-masing butir pertanyaan

dengan total skor. Jika korelasi antara skor masing-masing butir

pertanyaan dengan total skor mempunyai tingkat signifikansi

dibawali 0,05, maka butir pertanyaan tersebut dinyatakan valid dan

sebaliknya (Nunnally dalam Ghozali, 200 I).

b. Uji Reliabilitas

Setelah melakukan validitas instrumen penelitian, taliap

selanjutnya adalah mengukur reliabilitas data dan instrumen

penelitian. Pengujian reliabilitas dalalT'. penelitian ini dilakukan

untuk menunjukkan konsistensi suatu alat pengukur dalam

mengukur gejala yang sama. Teknik yang digunakan dalani

penelitian ini adalali

merode

cronbach alpha. Teknik ini dapatmenafsirkan korelasi antara skala diukur dengan semua variabel

yang ada. Suatu variabel dapat dikatakan reliabilitas apabila

variabel tersebut memberikan nilai cronbach alpha lebih besar dari

3. Analisis Data Hasil Penelitia11

Teknik pengolahan data dan analisis data dilakukan dengru1

menggunakan statistik deskriptif, karena penelitian ini adalah

penelitiru1 deskriptif Untuk mengetahui seberapa besar efektivitas

peran auditor internal dalrun meningkatkan kinerja perusahaan.

Rumus yang digunakan dalrun mengukur tingkat kesesuaian

menurut Supranto (1997:241-243) dalrun Dewi (2005) adalah sebagai

berikut:

Keterangan:

X1

Tk1

= -

x 100%¥1

Tk1

=

Tingkat Kesesuaian RespondenX1 = Skar Penilaian Efekiivitas Peran Auditor Internal

Y 1

=

Skar Penil aian Kinerj a PerusahaanBerdasarkan hasil kuesioner yang ada, akan dicari nilai atau

skor rata-rata dari masing-masing variabel dengan menggunakru1

rumus sebagai berikut:

X=----

y =-II II

Keterangan:

X = Skar Rata-rata Efektivitas Peran Auditor Internal

Y Skar Rata-rata Kinerja Perusahaan

Selain itu, dibuat diagram kartesius yang merupakan suatu

bangun yang dibagi oleh dua buah garis yang berpotongan tegak lurus

pada titik (X,Y), dimana X1 merupakan rata-rata dari skor efektivitas

peran auditor internal dan Y 1 merupakan rata-rata dari skor kinerja

perusahaan. Dan rumus selanjutnya adalah:

Ii=

_N__Ii=

..lL

"'

I X1"'

I Y1x

=

y=

K K

Keterangan:

K = Banyaknya atribut atau fakta yang dapat mempengaruhi

efektiYitas peran auditor internal. (K

=

46)= 1, 2. 3. . ... N

Nilai rata-rala yang telah diperoleh dengan perhitungan

masing-masing fak1or tersebut, kemudian ditempatkan pada diagram

kartesius secara berurutan dari nilai lertinggi srunpai terendal1, dalam 4

Diagram Ka1iesius

Y 1 \Kinerja Perusahaan)

Kepentingan Pertahankan Prestasi

A B

y

Prioritas Berlebihan

c

Dx

(EtCktivitas Pcran Auditor Internal)

Gambar 3.1

Diagram The Pe1formance-Ranting Analysis Sumber: John A. Martilla dan John C. James (1997:77-79)

Keterangan:

I. Kuadran A menunjukkan peran auditor internal termasuk

unsur-unsurnya yang dianggap penting, namun perusahaan telah

melaksanakannya sesuai dengan peraturan yang berlaku namun

tidak efektif.

Kuadnm B menunjukkan peran auditor internal yang telah berhasil

dilaksanakan untuk itu unsur ini mutlak diperlukan. Dianggap

3. Kuadran C menunjukkan beberapa faktor yang kurang pen!ing

pengaruhnya bagi peran auditor internal sehingga pelaksanaannya

dianggap biasa S(\ja. Dianggap kurang efektif.

4. Kuadran D menunjukkan faktor yang mempengaruhi peran audi1or

internal kurang pen1ing, tetapi pelaksanaanya berlebihan.

Dianggap kurang penting tetapi sangat efektif.

E. Variabel dan Pengukuraunya

Menurut Sugiyono (2005) rnriabel penelitian adalah atribut dari

sekelompok orang atau obyek penelitian yang mempunyai kriteria yang

sarna. Penelitian yang dilakukan penulis merupakan penelitian deskriptif.

Variabel pada penelitian ini menggunakan variabel tunggal yaitu

efektivitas peran auditor internal. Dapat dijabarkan dengan indikator pada

tabel3.l:

Tabel 3.1

Operasional Vaiiabel Penelitian

Sub Variabel セ@

Variabel lndikator '

Efektivitas 1. Kebijakan a. Instansi Auditan telah menyusun !

Peran dan struktur organisasi.

Auditor Prosedur b. Bagan Organisasi dilengkapi

Internal dengan uraian tugas. I

c. Pembagian fungsi serta tugas telah

I

dilaksanakan sesuai strukiur organ1sas1.

I

d. lnstansi Auditan telah membuat prosedur keria.

e. Dal am prosedur kerja telah diciptakan adanya pemisahan fungsi yang memadai.

f Kebijakan dan prosedur yang ada

2. Pembinaan Personil

3. Pelaksanaan

a. Pengembangan SOM Auditor Internal dengan pelatihan, bimbingan, dan kesempatan memperoleh pendidikan lebih lanjut bagi staf auditor untuk pengembangan

peke1jaan dan kemampuan

___ ._(l!Cl_fesionalnva - - · - - - · - - - _ b. Pengalarnan Auditor lebih dari 4

tahun.

---···---·--;;:-- Mengikuti peiatihan audit __ _ dibidangnya lebih dari 3 kali (Pelatihan Standar).

d. Pengetahuan berkomunikasi bai k secara lisan. dan tulisan.

e. Ketelitian profesional dalarn pelaksanaan tugas audit dalam mewaspadai kemungkinan teriadinva kecurangan.

f SOM Auditor Internal yang diperlukan meliputi jumlah dan tingkat pengalaman staf auditor, tingkat pengetahuan,

kecakapan, dan disiplin ilmu staf auditor.

a Auditor Internal melakukan perencanaan mengenm sasaran jadwal pelaksanaan audit, rencana

susunan staf, anggaran keuangan, dan laporan keuangan.

b. Bekerja sarna melaksanakan pekerjaan audit eksternal. c. Melakukan review terhadap

kecukupan sistem pengendalian untuk menentukan sistem yang ditetaukan telah memadai. d. Melakukan review terhadap

keefek1Ifan sistem pengendalian untuk memastika11 sistem tersebut berfungsi sesuai dengan yang diharapkan.

e. Melakukan review terhadap kualitas pelaksanaan sistem pengendalian internal untk memastikan tuj uan dan sasaran

セMMMMMMMMMGMMMMMMMMMGMMMMM⦅jj・イオウ。ャQ。。ョ@ telah tercapai.

4. Penilaian

f Melakukan review lerhadap sistem ,

informasi untuk menentukan

i

pengawasan yang cukup dan efektif '

1 ,

atas penyimpanan catatan dan

pelaporan.

I

g. Melakukan pengujian terhadap berbagai cara yang digunakan dari

verifikasi dengan prosedur audit '

yang sesuai dan tepat untuk 1'

melindungi harta perusahaan dari

kemungkinan terjadinya kerugian. \

h. Dapat dibantu olah lingkungan staf 1

kerja dalan1 mengumpulkan data JI

yang dioerlukan untuk proses audit.

1. Kegiatan audit yang dilakukan

I

mencakup perencanaan,

I

penyusunan ke11as kerja '1

pemeriksaan, pendokumentasian

1 1

tujuan audit dan lingkup kegialan. .

J. Diadakan rapat dengan manajemen I'

dalam pelaksanaan kegiatan audit

unluk membahas perencanaan

I

tujuan dan lingkup audit waktu

pelaksanaan audit, staf yang i

di!ugaskan, dan metode yang

di gunakan.

i

k. Penulis program audit harus

dilakukan oleh auditor internal.

I. Semua informasi yang diperoleh

memadai, l.ompelen, relevan, dan berguna sebagai dasar temuan audit dan rekomedasi pada pelaksanaan kegiatan audit.

a. Melakukan penilaian terhadap keekonomisan dan keefesienan penggunaan sumber daya yang ada untuk memastikan penggunaan sumber daya vang tepat. b. Melakukan penilaian terhadap

peke1:jaan, operasional alau program dan hasil yang !elah dicapai untuk memastikan ha! tersebut telal1 sesuai dengan tujuan dan sasaran perusahaan yang telah

Kinerja Perusahaan

I. Informasi dan

Komunikasi

I

i

c. Membuat laporan audit pada saat

telah selesai melakukan audit. 1

QMMM」MMセセセセ」MMᄋM」Mセセセセセャ@

d. Laporan hasil audit memuat

e.

f.

a.

rekomendasi, pencapaian

perkembangan atas kegiatan yang

telah dilaksanakan serta control

oelaksanaan.

Dilakukan review dan persetujuan

I

laporan audit sebelum laporan audit 1

dikeluarkan dan ditentukan kepada !

siapa laporan akan disampaikan. !

Melakukan monitoring terhadap

l

tindak lanjut untuk memastikan •

!

telah dilakukan tindakan yang tepat atas temuan audit vang dilaporkan. SDM yang dimiliki perusahaan selalu dikoordinasikan oleh manajer sesuai dengan potensi \'ang ada.

ヲMMMMGMBGMBBM]BGM]セMMᄋMMMMMMMMゥ@

b. Pelaksanaan kegiatan perusal1aan i

c.

d.

yang efektif dan efisien ditentukan

!

melalui review oleh auditor

i

internal.

i

Kualitas pelaksanaan kegiatan perusahaan untuk memastikan tercapainya tujum1 dan sasaran perusahaan ditentukan melalui review auditor internal.

Pelaksanaan kegiatan perusal1aan berdasarkan tuj um1 dan sasaran \'ru1g telah ditetapkan.

e. Penyusunan rencana ォ・セェ。@ dan

I

anggarm1 perus<tliaan guna

I

_.IJencapaian tujuan dan sasaran. 1

f. Kegiatan operasional perusahaan

!

ym1g dilaksanakan dan

perkembm1gan yang telah dicapai '

selalu dimonitoring oleh f

___ manajemen dan auditor internal.:_ __ _:

g. Untuk kelancaran kegiatan didalam

I

perusaliaan, maka seluruh kegiatan j

dikoordinasikan oleh auditor '

internal.

h. Dalam pencapaian target

!

perusahaan selalu dikomunikasikan 1

1

I. Peningkalan kinerja perusahaan I

'

dibantu oleh auditor internal yang

!

terdidik dan memiliki keterampilan

I

audit.

J. Dalam peningkalan pengendalian,

maka manajer wajib memahami tujuan auditor internal.

k. Kemajuan perusahaan dapat tercapai karena saran dan

I

rekomedasi yang diberikan auditor

internal. i

1. Kinerja perusahaan dikatakan baik I

I

jika pencapaian produksi,

I

pendapalan dan biaya sesuai dengan yang direncanakan dalam

I Rencana Kerja dan Anggaran

Perusahaan (RKAP).

m. Ukuran kinerja perusahaan

tercennin alas penyelesaian,

pengukuran, dan penyelesaian audit oleh auditor ekstemal tenat waktu. n. Kinerja dengan pendapat wajar

tanpa pengecualian (Unqualified)

dari auditor eksternal merupakan pencerminan pengelolaan perusahaan yang baik.

0. Kinerja perusahaan dengan

pencapaian tingkat sehat (S) dan sehat sekali (SS) mencerminkan keadaan perusaha,m yang baik dalam pengelolaan finansial perusahaan.

p. Kinerja perusahaan untuk

mempertahankan pendapat wajar

tanpa pengecualian (Unqualified)

dan kondisi kemmgan sehat I sangat

sehat telah mencakup kinerja produkasi, pemasaran, pelayanan, penjualan, biaya, personalia, dan sebagainva.

"

Swnber: l•1anny Wmata (2005)

Adapun pengukuran variabel yang digunakan adalah skala Likert,

persepsi tentang fenomena sosial (Sugiyono, 2005). Perangkat utama

imtuk mendapatkan data primer dari responden adalah kuesioner. Dengan

skala Likert memungkinkan responden menjawab dalam berbagai tingkat

pada setiap butir pertanyaan. Dalam skala penilaian terlihat keragaman

penilaian yang berkisar antara I sampai dengan S. Kriteria yang digunakan

adalal1 sebagai berikut:

Tabel 3.2

Pengukuran Terhadap Efek1ivitas Peran Auditor Internal

..

--BO --BOT

KRITERIA

s

Sangat Efek1if (SE) 4 Efektif (E)3 Cukup Efek1if(CE)

2 Kurang Efek1if (KE) I Tidak Efektif (TE)

Tabel 3.3

Pengukuran Terhadap Kinerja Perusahaan

BO BOT

KRITERIA

s

Sangat Penting (SP) 4 Penting (P)3 Cukup Efektif (CE)

2 Kurang Efektif (KE)

BAB IV

PENEMUAN DAN PEMBAl-IASAN

A. Statistik Deskriptif

Dalam penelitian ini penulis mengirimkan kuesioner sebanyak 40 buah

yang disampaikan langsung kepada YPIA (Y ayasan Pendidikan Internal

Auditor), dan 20 buah disampaikan langsung kepada perusahaan yang ada

di wilayah Jakarta dan sekitarnya. Seluruh kuesioner yang diterima

digunakan dalam analisis data. Tabel 4.1 menunjukkan distribusi

kuesioner yang dit,>unakan dalam penelitian ini.

Tabel 4.1

Daftar Nama Perusahaan di Wilayah Jaka1ia dan Sekitamya

No. Nama Perusahaan

l PT. PLN (Persero)

2 [ PT. Indomobil Suzuki International

3 ! PT. Bank DK.1

4 [ PT. Pertambangan Batubara

5 I PT. Wijaya Karta (BUMN)

'

-6

I

PTP. Nusantara IV (BUMN)'

7

I

PT. Krakatau Wijatama (BUMN)I

8

i

PT. Kereta Api (Persero)9

I

PT. Caladi Lima Sembilan (C59)JO

I

PT. Karisma Aksaramediatamal l

I

PT. Carrefouri

Lanjutan tabel 4.1

13 Komisi Pemberantasan Kompsi (KPK) 14 Bank Indonesia (BI)

-

--15 DAPENBI (Dana Pensiunan Bl)

Sumbcr: Data YPIA

B. Analisis Deskriptif

Berdasarkan data yang berhasil dikumpulkan dalam penelitian/melalui

kuesioner yang dibagikan sebanyak 60 buah kepada Auditor

セ・ュ。ャN@

Kuesioner yang kembali sebanyak 40 buah (67%), sedangkan yang tidak

kembali sebanyak 20 buah (33%) yang berarti dapat dianalisis.

Tabel 4.2

Gambaran Distribusi Kuesioner

- -

-- ᄋMMᄋᄋMMᄋMセBMMMNMPersentase

No. Kuesioner Jumlah

(%)

L Kuesioner yang dikirim 60 100

2. Kuesioner yang kembali 40 67

3. Kuesioner yang tidak kembali 20 33

Kuesioner yang dapat d10lal1 40 67

Suinbcr: Data pruner yang d1olah

Tabel 4.3

Gambarnn Distribusi Pengiriman dan Pengembalian Kuesioner

No. ' I Nama Perusahaan Kfrim Kembali

I

I \ PT. PLN (Persero) 5 5

2 \ PT. Indomobil Suzuki International 5 2

I

3 PT. BankDKI 3 3

4 PT. Pertan1bangan Batubara 5 2

5 PT. Wijaya Karta (BUMN) 5 2

I

PTP. Nusantara IV (BUMN)6 5 5

[image:54.595.96.464.104.696.2]Lanjutan Tabet 4.3

7 PT. Krakatau Wijatama (BUMN) 2 2

8 PT. Kereta Api (Persero) 3 2

MᄋセMᄋ@ セMMMセ@

9 ptセ@ Caladi Lima Sembilan (C59) 3 2

IO PT. Karisma Aksaramediatmna 3 2

11 PT. Carrefour 7 5

12 PT. Indomarco 5 3

!3 Komisi Pembermtasan Korups1 (KPK) 2 I

14 Bank Indonesia (BI) 2 I

15 DAPENBI (Dana Pensiunar1 BI) 5 3

Sumber: Data YPIA

Pada tabel 4.4 dapat dilihat bahwa jumlah respond en berdasarkan jenis

kelamin terbanyak pada laki-laki berjumlah 29 atau 72,5%, sedangkan

sisanya 11 orang atau 27,5% dipenuhi oleh jenis kelamin perempuan.

Artinya, sebagian besar responden yang mengisi kuisioner adalah laki-laki.

Jenis Kelamin Laki-laki Perempuan

Jumlah

Sumber: Data pnmer yang d10lah

Tabel 4.4 Jenis Kelamin

Frekuensi 29 II

40

Persentase (%) 72,5

27,5 JOO

Pada tabel 4.5 dapat dilihat bahwa jumlah responden berdasarkan usia

tersebar berada pada responden berusia 25 - 40 tahun sebanyak 25 orang

atau 62,5% dari 40 responden. Responden yang berusia diatas 40 tahun

Usia 25 - 40 Tahun

> 40 Tahun

Jumlah

Sli!nber·. Data pn1ner yang d10Jah

Tabel 4.5 Usia Responden

Frelmensi 25

15 40

Persentase (%) 62,5 37.5 100

Pada tabel 4.6 dapat dilihat bahwa jumlah responden berdasarkan

jenjang pendidikan teral.hir tersebar pada pendidikan SI sebanyak 26

orang atau 65%, Strata Dua (S2) sebanyak 13 orang atau 32,5%, dan

Strata Tiga (S3) sebanyak I orang atau 2,5'%. Artinya, kondisi ini

menggambarkan bahwa auditor internal sebagai responden yang terdapat

di Wilayah Jakarta dan sekitarnya sebagian besar berpendidikan terakhir

Sarjana Strata Satu (SI).

Tabel 4.6

Tinglmt Pendidikan Akhir

I

PendidikanI

Frelmensi I I Persentase ('Yo)I

SI

セMM

26 1. 65S2 13

!

32,5i

S3 I

I

2,5Jumlah 40 '· 100

Stunber: Data pruner yang diolnh

Pada tabel 4.7 dapat dilihat bahwa lama bekerja yang dijalankan oleh

responden, dalam hal ini adalah auditor internal yang paling mendominasi

yaitu lama bekerja antara 8 - 12 tahun sebm1yak 19 orang atau 47,5%,

bekerja antara 4 - 8 tahun sebanyak 8 orang atau 20%, sedangkan 1 - 4

tahun sebanyak 3 orang atau 7,5%.

Lama Beke1ja I - 4 tahun 4 - 8 tahun 8 - 12 tahun

> 12 tahun Jumlah

Stnnber: Data pruner yang d1olah

C. Uji Kualitas Data

1. Uji Validitas

Tabel 4.7 Lama Bekerja

FrekU1ensi 3 8 19 10 40

-

-Persentase (%) 7,5

20 47,5

25 100

GGGMBBBMMセᄋBMM .

-Pengujian Im dilakukan dengan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikasi dibawah 0,05 maka butir pertanyaan tersebut dapat

dikatakan valid. Tabel 4.8 dan label 4.9 akan menunjukkan hasil uji

rnliditas.

Tabel 4.8 Hasil Uji Validitas

Hasil Uji Validitas Instrnmen Efektivitas Peran Auditor Internal

' Pearson

PERTANYAAN ' i Sig. KETERANGAN

I

Correlation

I

EPA! 0,018 0,371 * Valid

EPA2 0,001 0,487** Valid

EPA4 I 0,001 0.51 O**

I

EPA5 0,000 0.652**

EPA6 0,003 0,458**

EPA7 0,004 0,45 I**

EPAS 0,066 0,294

I

EPA9

i

0,009 0,406**fo.ooo

EPAlO 0,555**

EPAll

I

0,000 0,536**EPAI2

I

0,001 0,521 **! EPA13

I

0,000 0,563**EPA14 0,003 0,461 **

EPA15 0,000 0,742**

EPA16 0,000 0,746**

EPA17 0,000 0,700**

EPA!&

I

0,000 0,620*8EPA19 I 0,000 0,802**

I

EPA20 0,000 0,729**

EPA21 0,000 0,774**

EPA22 !

0,000 0,649**

I

EPA23 I 0,000 0,593**

i

EPA24

I

0,000 0,689**EPA25

I

0,000 0,557**