PENGARUH KARAKTERISTIK KONSUMEN DAN

SITUASIONAL TERHADAP PEMBENTUKAN MINAT DAN

SIKAP PENGGUNAAN TEKNOLOGI SMS BANKING PADA

PT BANK XXXX DI MEDAN

TUGAS SARJANA

Diajukan Untuk Memenuhi Sebagian dari Syarat-syarat

Memperoleh Gelar Sarjana Teknik

oleh :

NELLA SIREGAR

NIM 050403082

DEPARTEMEN T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

ABSTRAK

Perkembangan teknologi, khususnya self service technology, telah memberi dampak yang besar pada dunia pemasaran jasa, khususnya jasa perbankan. Dalam dunia perbankan, teknologi digunakan untuk menyampaikan layanan mereka kepada pelanggan. Pengaplikasian teknologi-teknologi tersebutdapat sangat membantu perusahaan, tetapi juga dapat menjadi boomerang bagi mereka. Karena konsumen secara bersamaan mempunyai pandangan yang baik maupun tidak baik tentang produk dan jasa yang berbasiskan teknologi. Beberapa individual mau mengadopsi teknologi sementara yang lain tidak, sehingga penting untuk melihat dasar terbentuknya minat dan sikap pelanggan untuk menggunakan self service technology, seperti SMS Banking.

Berdasarkan uraian di atas, maka perumusan masalah penelitian ini adalah melihat dasar pembentukan minat terhadap SMS Banking yang diharapkan akan mengarah pada pembentukan sikap mereka untuk menggunakannya, melalui evaluasi atas komponen ekspektasi nilai pelanggan terhadap teknologi tersebut dan adanya efek moderasi yang ditimbulkan oleh karakteristik personalitas mereka dan persepsi mereka terhadap faktor situasional yang mereka alami. Tujuan penelitian ini adalah untuk mengetahui bagaimana sikap nasabah bank terbentuk, dan faktor-faktor yang dapat mempengaruhinya serta untuk melihat pengaruhnya pada pembentukan minat dan sikap nasabah untuk menggunakan teknologi tersebut.

Penelitian ini merupakan studi kasus mengenai minat dan sikap penggunaan SMS Banking pada nasabah PT Bank XXXX dengan jumlah responden 140 orang. Untuk pengolahan data dilakukan dengan pendekatan

Structural Equation Modelling (SEM) menggunakan software AMOS versi 16.00.

Jawaban responden didapatkan dari penyebaran kuesioner pada PT Bank XXXX di Medan.

Hasil pengolahan data menggunakan confirmatory factor analysis menunjukkan bahwa semua indikator pengukuran mewakili variabel laten dari penelitian. Komponen ekspektasi nilai pelanggan terhadap teknologi SMS Banking berpatokan pada tiga hal, masing-masing yaitu kemudahan dalam penggunaan, kinerja dan keceriaan dari teknologi tersebut. Komponen-komponen di atas adalah komponen evaluasi harapan mereka. Komponen kemudahan penggunaan dari

SMS Banking didapatkan dari evaluasi terhadap penggunaannya di berbagai

dalam mendownload teknologi tersebut sehingga pelanggan menjadi tidak sabar untuk menunggu dalam beberapa waktu lamanya.

Kata Kunci: SMS Banking, Structural Equation Modelling (SEM), self service

KATA PENGANTAR

Puji serta syukur penulis ucapkan kepada Allah SWT karena telah

melimpahkan rahmat dan hidayah-Nya, sehingga penulis mampu menyelesaikan

Tugas Sarjana ini tepat pada waktunya.

Tugas Sarjana ini merupakan salah satu prosedur yang diwajibkan bagi

seluruh mahasiswa Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara

untuk menyelesaikan masa studi Strata Satu Departemen Teknik Industri. Adapun

judul yang diangkat oleh penulis untuk Tugas Sarjana adalah “Pengaruh

Karakteristik Konsumen dan Situasional terhadap Pembentukan Minat dan Sikap Penggunaan Teknologi SMS Banking pada PT Bank XXXX di Medan”, karena dalam hal ini penulis menganggap ini sebagai sudut pandang

keilmuan Teknik Industri dalam menyelesaikan permasalahan model penerimaan

teknologi yang dialami oleh perusahaan jasa perbankan PT Bank XXXX di

Medan.

Bersamaan dengan ini juga penulis ingin mengucapkan ribuan rasa

terimakasih kepada seluruh pihak yang ikut berperan dalam penyusunan Tugas

Sarjana ini dari awal sampai dengan selesai. Terutama ucapan terima kasih yang

sebesar-besarnya kepada kedua orang tua penulis yang selama ini selalu

mencurahkan perhatian dan cintanya kepada penulis dan menjadi motivasi

terbesar bagi penulis dalam menyelesaikan Tugas Sarjana ini yaitu Ayahanda R.

Siregar dan Ibunda S. Gultom serta seluruh anggota keluarga, yaitu kepada

telah mendukung penulis dalam melaksanakan studinya di Teknik Industri, baik

secara moril maupun materil. I can’t get move on without all your love.

Kemudian terima kasih yang sebesar-besarnya penulis ucapkan kepada

pihak lain yang tak lepas perannya dalam penyelesaian Tugas Sarjana ini yaitu

kepada:

1. Ibu Ir. Rosnani Ginting, MT, selaku Ketua Departemen Teknik Industri

Fakultas Teknik Universitas Sumatera Utara. Karena telah membantu penulis

dalam pengurusan setiap kegiatan akademis.

2. Dosen Pembimbing I Bapak Prof. DR. Ir. A. Rahim Matondang, MSIE yang

telah meluangkan waktu dan memberikan bimbingan ilmu yang sangat

bermanfaat bagi penulis tentang keilmuan Teknik Industri dan tentang

penelitian yang penulis lakukan.

3. Dosen Pembimbing II Bapak Buchari, ST, MKes. yang juga telah meluangkan

waktu dan memberikan bimbingan ilmu yang sangat bermanfaat bagi penulis

tentang keilmuan Teknik Industri dan tentang penelitian yang penulis lakukan.

4. Kepada seluruh staf dan karyawan Departemen Teknik Industri (Bang Bowo,

Bang Mijo, Kak Dina dan Kak Ani) serta staf dan karyawan perpustakaan

(Kak Rahma dan Bang Kumis) yang telah membantu penulis dalam

pengurusan kegiatan akademis dan sumber literatur yang diperlukan dalam

penyusunan Tugas Sarjana ini.

5. Kepada Pembimbing Lapangan (Pak Taufik dan Pak Yusuf) yang telah

data maupun informasi yang diperlukan dalam proses penyusunan Tugas

Sarjana ini.

6. Kepada sahabat-sahabat terbaik penulis Afriani Melda Dewi Harahap, Dwi

Indriyani, Reviana Riza, Tengku Fahlani Tiara Karmen dan seluruh

teman-teman Stambuk 2005 yang telah membantu dan berbagi ilmu dengan penulis

tentang keilmuan Teknik Industri pada khususnya. All of you are the best

friend I’ve ever had.

7. Teristimewa penulis ucapkan terima kasih kepada yang tersayang ‘Ayank Iki’

(050403009) ‘my beloved someone’ yang selalu mendampingi dan

memberikan semangat serta dukungan doa, sehingga langkah ini terasa ringan

untuk dilalui dan memberi makna yang begitu berharga.

8. Kepada Best Supporter Valentine yang selalu memberi dukungan kepada

penulis dan Best Teacher Kak Dorkas yang selalu stand by kapanpun ada

panggilan tutorial.

9. Kepada adik-adik pengurus HIMTI demisioner periode 2008/2009, especially Departemen Kemahasiswaan semoga banyak hal yang dapat diambil dan

dijadikan bahan pelajaran untuk lebih baik ke depannya. Terkhusus juga

kepada adik-adik stambuk 2007 yang lucu-lucu dan menggemaskan, show to

the world that U can do more than other.

10. Seluruh pihak yang telah memberikan bantuan kepada penulis mulai dari

persiapan penelitian, proses penelitian, penulisan sampai dengan selesainya

Tugas Sarjana ini, meskipun tidak dapat disebutkan satu persatu penulis

Demikian Tugas Sarjana ini disusun dan diharapkan dapat membantu

penulis untuk dapat melaksanakan Tugas Sarjana dan penulis harapkan

bermanfaat bagi semua pihak yang merasa perlu dengan kandungan ilmu

didalamnya. Penulis sadar masih terdapat kekurangan dan kelemahan dalam

Tugas Sarjana ini, untuk itu penulis mengharapkan kritik dan saran yang

membangun.

Medan, Februari 2010

Hormat Saya

DAFTAR ISI

BAB Halaman

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... I-1

1.1. Latar Belakang... I-1

1.2. Perumusan Masalah ... I-2

1.3. Tujuan dan Manfaat ... I-3

1.4. Batasan Masalah dan Asumsi ... I-4

1.5. Sistematika Penulisan Laporan ... I-5

BAB II GAMBARAN UMUM PERUSAHAAN ... II-1

2.1. Sejarah Perusahaan ... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-5

2.2.1. SMS Banking ... II-6

2.2.2. Automatic Teller Machine (ATM) ... II-7

2.2.3. Internet Banking ... II-8

2.2.4. Phone Plus... II-10

DAFTAR ISI (Lanjutan)

BAB Halaman

2.3. Teknologi dan Cara Kerja SMS Banking ... II-12

2.4. Organisasi dan Manajemen ... II-16

2.4.1. Struktur Organisasi ... II-16

2.4.2. Uraian Tugas dan Tanggung Jawab ... II-19

2.4.3. Tenaga Kerja Perusahaan ... II-21

2.4.4. Jam Kerja Perusahaan ... II-21

BAB III LANDASAN TEORI ... III-1

3.1. Peran dan Kedudukan Teknologi dalam Bisnis Jasa ... III-1

3.2. Perbedaan Konsumen ... III-2

3.3. Faktor Situasional ... III-7

3.4. Minat Pelanggan terhadap Self Service Technology ... III-8

3.5. Sikap Pelanggan terhadap Self Service Technology ... III-10

3.6. Structural Equation Modeling (SEM) ... III-13

3.6.1. Sejarah SEM dan Pengertian ... III-13

3.6.2. Prinsip-prinsip Dasar ... III-15

3.6.3. Konsep dan Istilah ... III-17

3.6.4. Model Analisis Jalur ... III-19

3.6.4.1. Model Regresi Berganda... III-20

3.6.4.2. Model Mediasi ... III-20

3.6.4.3. Model Kombinasi Regresi dengan Mediasi ... III-21

DAFTAR ISI (Lanjutan)

BAB Halaman

3.6.4.5. Model Rekursif dan Non Rekursif ... III-22

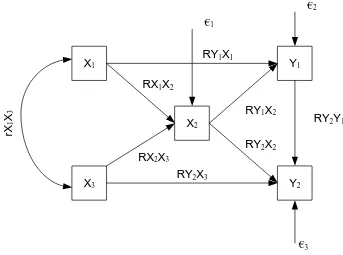

3.6.5. Persamaan Jalur SEM ...III-23

3.6.5.1. Persamaan Satu Jalur ... III-23

3.6.5.2. Persamaan Dua Jalur... III-24

3.6.5.3. Persamaan Tiga Jalur ... III-24

3.6.6. Langkah-Langkah SEM ... III-26

BAB IV METODOLOGI ... IV-1

4.1. Tempat dan Waktu Penelitian ... IV-1

4.2. Rancangan Penelitian ... IV-1

4.3. Objek Penelitian ... IV-2

4.4. Variabel Penelitian ... IV-2

4.5. Metode Pengumpulan Data ... IV-4

4.6. Pengolahan Data ... IV-5

4.7. Analisa Data ... IV-6

4.8. Kesimpulan dan saran ... IV-6

BAB V PENGUMPULAN DAN PENGOLAHAN DATA... V-1

5.1. Pengumpulan Data ... V-1

5.2. Pengolahan Data ... V-2

5.2.1. Pengembangan Model Berbasis Teori ... V-2

5.2.2. Mengkontruksi Diagram Jalur untuk

DAFTAR ISI (Lanjutan)

BAB Halaman

5.2.3. Konversi Diagram Jalur ke dalam Serangkaian

Persamaan Struktural dan Spesifikasi Model

Pengukuran... V-13

5.2.4. Memilih Input Matriks dan Mendapatkan

Model Estimate ... V-15

5.2.5. Menilai Problem Identifikasi ... V-17

5.2.6. Mengevaluasi Model dengan kriteria

Goodness of Fit ... V-26

5.2.7. Interpretasi dan Memodifikasi Model ... V-48

BAB VI ANALISA DAN PEMBAHASAN ... VI-1

BAB VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan... VII-1

7.2. Saran ... VII-3

DAFTAR PUSTAKA

DAFTAR TABEL

TABEL Halaman

2.1. Jumlah Karyawan ... II-21

2.2. Ketentuan Jam kerja Karyawan ... II-22

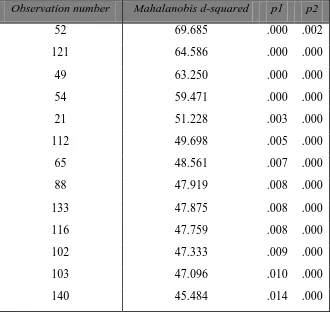

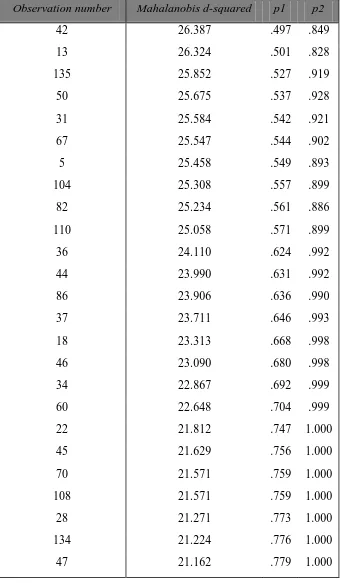

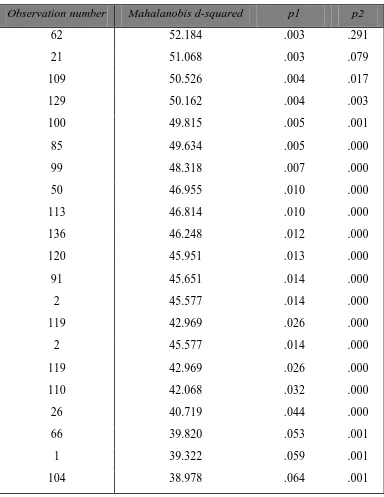

5.1. Observations farthest from the centroid

(Mahalanobis distance)………..V-17

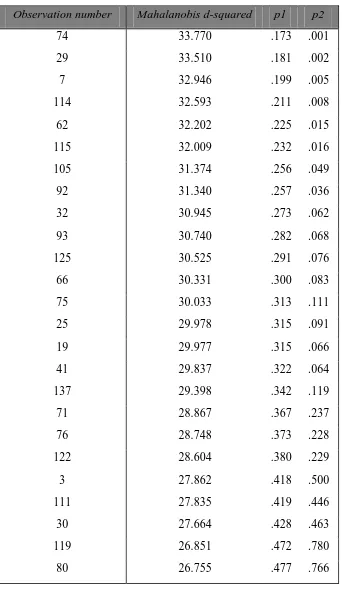

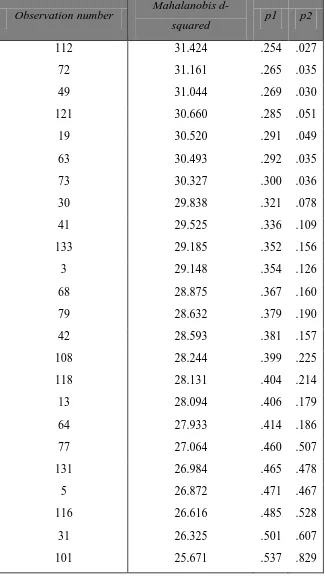

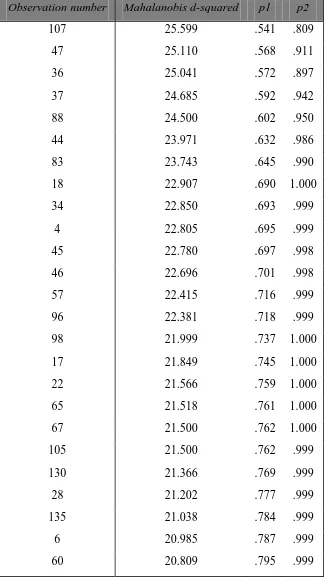

5.2. Observations farthest from the centroid revisi

(Mahalanobis distance)) ... V-22

5.3. Sample Covariances ... V-28

5.4. Implied Covariances ... V-31

5.5. Residual Covariances ... V-34

5.6. Hasil CMIN... V-38

5.7. Hasil GFI ... V-39

5.8. Hasil RMR ... V-40

5.9. Hasil AGFI ... V-40

5.10. Hasil Baseline Comparisons ... V-41

5.11. Parsimony-Adjusted Measures ... V-42

5.12. Standardized Regression Weights ... V-43

DAFTAR GAMBAR

GAMBAR Halaman

2.1. Struktur Organisasi ………. ... II-18

3.1. Model Analisis Jalur SEM ... III-17

3.2. Bentuk Model Regresi Berganda ... III-20

3.3. Bentuk Model Mediasi ... III-20

3.4. Model Kombinasi Pertama dan Kedua ... III-21

3.5. Bentuk Model Kompleks ... III-21

3.6. Bentuk Model Rekursif dan non Rekursif ... III-22

3.7. Bentuk Model Persamaan Satu Jalur Dalam SEM ... III-23

3.8. Bentuk Model Persamaan Dua Jalur Dalam SEM ... III-24

3.9. Bentuk Model Persamaan Tiga Jalur Dalam SEM ... III-25

4.1. Blok Diagram Metodologi Penelitian ...IV-7

5.1. Model Pengukuran Kemudahan Penggunaan ... V-7

5.2. Model Pengukuran Kinerja………. V-8

5.3. Model Pengukuran Keceriaan… ... V-8

5.4. Model Pengukuran Percaya Diri ... V-9

5.5. Model Pengukuran Keinginan Mencari Sesuatu yang Baru ... V-9

5.6. Model Pengukuran Kebutuhan untuk Berinteraksi ... V-10

5.7. Model Pengukuran Kesadaran Diri ... V-10

5.8. Model Pengukuran Faktor Situasional ... V-11

DAFTAR GAMBAR (Lanjutan)

GAMBAR Halaman

5.10. Model Pengukuran Sikap ... V-11

5.11. Diagram Jalur Hubungan Kausalitas ... V-12

DAFTAR LAMPIRAN

LAMPIRAN Halaman

1. Kuesioner Penelitian ... ..L.1

2. Tabulasi Data ... ..L.2

3. Berita Acara Laporan Tugas Sarjana ... ..L.3

4. Surat Peninjauan/Konsultasi ke Perusahaan ... ..L.4

5. Surat Balasan Perusahaan ... ..L.5

6. Surat Keputusan Tugas Sarjana Mahasiswa ... ..L.6

ABSTRAK

Perkembangan teknologi, khususnya self service technology, telah memberi dampak yang besar pada dunia pemasaran jasa, khususnya jasa perbankan. Dalam dunia perbankan, teknologi digunakan untuk menyampaikan layanan mereka kepada pelanggan. Pengaplikasian teknologi-teknologi tersebutdapat sangat membantu perusahaan, tetapi juga dapat menjadi boomerang bagi mereka. Karena konsumen secara bersamaan mempunyai pandangan yang baik maupun tidak baik tentang produk dan jasa yang berbasiskan teknologi. Beberapa individual mau mengadopsi teknologi sementara yang lain tidak, sehingga penting untuk melihat dasar terbentuknya minat dan sikap pelanggan untuk menggunakan self service technology, seperti SMS Banking.

Berdasarkan uraian di atas, maka perumusan masalah penelitian ini adalah melihat dasar pembentukan minat terhadap SMS Banking yang diharapkan akan mengarah pada pembentukan sikap mereka untuk menggunakannya, melalui evaluasi atas komponen ekspektasi nilai pelanggan terhadap teknologi tersebut dan adanya efek moderasi yang ditimbulkan oleh karakteristik personalitas mereka dan persepsi mereka terhadap faktor situasional yang mereka alami. Tujuan penelitian ini adalah untuk mengetahui bagaimana sikap nasabah bank terbentuk, dan faktor-faktor yang dapat mempengaruhinya serta untuk melihat pengaruhnya pada pembentukan minat dan sikap nasabah untuk menggunakan teknologi tersebut.

Penelitian ini merupakan studi kasus mengenai minat dan sikap penggunaan SMS Banking pada nasabah PT Bank XXXX dengan jumlah responden 140 orang. Untuk pengolahan data dilakukan dengan pendekatan

Structural Equation Modelling (SEM) menggunakan software AMOS versi 16.00.

Jawaban responden didapatkan dari penyebaran kuesioner pada PT Bank XXXX di Medan.

Hasil pengolahan data menggunakan confirmatory factor analysis menunjukkan bahwa semua indikator pengukuran mewakili variabel laten dari penelitian. Komponen ekspektasi nilai pelanggan terhadap teknologi SMS Banking berpatokan pada tiga hal, masing-masing yaitu kemudahan dalam penggunaan, kinerja dan keceriaan dari teknologi tersebut. Komponen-komponen di atas adalah komponen evaluasi harapan mereka. Komponen kemudahan penggunaan dari

SMS Banking didapatkan dari evaluasi terhadap penggunaannya di berbagai

dalam mendownload teknologi tersebut sehingga pelanggan menjadi tidak sabar untuk menunggu dalam beberapa waktu lamanya.

Kata Kunci: SMS Banking, Structural Equation Modelling (SEM), self service

BAB I

PENDAHULUAN

1.1.Latar Belakang

Industri perbankan adalah salah satu industri yang terimbas dampak

perkembangan teknologi informasi disamping industri manufaktur. Perkembangan

teknologi yang pesat menuntut dunia usaha untuk mengoptimalkan fasilitas

teknologi informasi dalam rangka untuk untuk menang dalam persaingan global

dan untuk memenuhi tuntutan konsumen terhadap jasa perbankan dalam hal

menaikkan tingkat layanan, mempercepat antaran jasa, meningkatkan efektivitas

dan efisiensi serta meningkatkan kemampuan menjual. Semakin banyak produk

jasa keuangan yang ditawarkan bank maka akan memicu peningkatan fungsi

teknologi informasi yang akhirnya akan manghasilkan pemenuhan kebutuhan

nasabah dan mendapatkan predikat layanan prima kepada nasabah.

PT Bank XXXX selain menggunakan teknologi penghubung e-Banking

atau pelayanan perbankan berbasis elektronik yang termasuk didalamnya adalah

Telephone Banking dan Internet Banking, kini juga sudah mempunyai satu

pelayanan jasa perbankan berbasis elektronik yang baru yaitu SMS Banking.

Penggunaan teknologi telepon genggam yang terus meningkat menuntut

PT Bank XXXX untuk terus mengembangkan teknologi pelayanan perbankan

yang berbasiskan pada teknologi komunikasi tersebut, khususnya SMS (Short

Message Service), karena SMS hanya membutuhkan biaya yang relatif rendah

Potensi bank di Indonesia memperoleh fee based income dari fasilitas

SMS Banking sangat besar karena jumlah pelanggan operator selular Indonesia

per tahunnya terus meningkat. SMS Banking adalah salah satu channel fasilitas

electronic Banking dari PT Bank XXXX untuk mengakses rekening yang dimiliki

nasabah melalui fasilitas ponsel nasabah dengan provider jaringan GSM dan

CDMA. Dengan adanya SMS Banking, maka akan memberikan kemudahan

kepada nasabah karena dapat digunakan kapan saja dan dimana saja hanya dengan

menggunakan perintah melalui alat komunikasi yang digunakan tanpa harus

datang ke kantor bank atau ke ATM.

Namun pada kenyataannya, penggunaan teknologi SMS Banking di PT

Bank XXXX tidak mengalami perkembangan yang cukup pesat seperti halnya

Telephone Banking dan Internet Banking. Dan hanya sedikit transaksi

penggunaannya yang ramai diminati, antara lain pembelian pulsa telepon seluler,

informasi saldo dan transfer dana.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka masalah

yang ingin diungkapkan dalam penelitian ini mencakup:

1. Faktor-faktor apa sajakah yang mempengaruhi minat dan sikap seseorang

untuk menggunakan teknologi SMS Banking?

2. Berapa kekuatan hubungan dari masing-masing variabel pembentuk minat dan

3. Apakah faktor karakteristik konsumen dan faktor situasional memiliki

pengaruh langsung terhadap nasabah sehingga seorang nasabah memutuskan

untuk menggunakan teknologi SMS Banking?

3.3. Tujuan dan Manfaat

Yang menjadi tujuan umum penelitian ini adalah mengidentifikasi

faktor-faktor yang membentuk minat dan sikap konsumen (nasabah bank) terhadap

pelayananan teknologi SMS Banking yang akhirnya akan membawa konsumen

untuk untuk menggunakan teknologi SMS Banking tersebut.

Sedangkan tujuan khusus penelitian adalah:

1. Melihat variabel manakah yang paling berpengaruh terhadap pembentukan

minat dan sikap konsumen pada teknologi SMS Banking, ditinjau dari

ekspektasi nilai pelanggan mengenai pelayanan teknologi SMS Banking secara

keseluruhan

2. Mengetahui pengaruh faktor karakteristik konsumen (nasabah bank) mengenai

teknologi SMS Banking terhadap minat dan sikap terhadap teknologi tersebut

4. Mengetahui pengaruh faktor situasional mengenai teknologi SMS Banking

terhadap minat dan sikap terhadap teknologi tersebut

Dengan adanya penelitian ini diharapkan akan memberikan kontribusi

yang bernilai bagi para praktisi manajerial maupun bagi perkembangan dan

penelitian selanjutnya mengenai teknologi swa layan dalam berbagai bisnis,

Manfaat yang diharapkan antara lain:

1. Membantu manajemen bank dalam mengambil keputusan yang menyangkut

implementasi teknologi SMS Banking, sehingga manajemen bisa membuat

kebijaksanaan yang tepat dalam menyususn desain dari suatu teknologi swa

layan (self service) agar dapat mencakup semua nasabah

2. Membantu manajemen bank dalam mengambil strategi promosional mengenai

teknologi swa layan (self service) untuk masing-masing karakteristik konsumen

yang berbeda

3. Memberikan gambaran mengenai bagaimana sikap nasabah terbentuk dari

berbagai jenis layanan yang diberikan, terutama di dalam bisnis perbankan,

sehingga mempermudah manajemen dalam mengambil keputusan mengenai

sikap konsumen.

1.4. Batasan Masalah dan Asumsi

Batasan masalah yang digunakan adalah:

1. Faktor-faktor yang akan diteliti yaitu perbedaan sifat atau karakteristik

konsumen yang meliputi kepercayaan diri, keinginan mencari sesuatu yang

baru, kebutuhan berinteraksi dan kesadaran pribadi serta faktor situasional

yang meliputi waktu menunggu dan kegelisahan sosial yang akan menjadi

dasar pembentukan minat dan sikap terhadap teknologi SMS Banking.

Asumsi-asumsi yang digunakan dalam penelitian ini adalah:

1. Responden dianggap berperilaku rasional dan konsisten, serta memiliki

informasi yang cukup mengenai teknologi SMS Banking

2. Interpretasi responden tentang pernyataan-pernyataan dalam kuesioner sesuai

dengan maksud penulis

3. Responden melakukan pengisian kuesioner dengan bersungguh-sungguh dan

tidak di bawah pengaruh orang lain

1.5. Sistematika Penulisan Laporan

Sistematika yang digunakan dalam penulisan tugas akhir ini adalah

sebagai berikut:

JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR

UCAPAN TERIMA KASIH

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan

dan manfaat penelitian, batasan masalah dan asumsi, serta

sistematika penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Bab ini memaparkan tentang sejarah singkat perusahaan tempat

dilakukannya penelitian yang terdiri dari sejarah perusahaan, ruang

lingkup bidang usaha serta organisasi dan manajemen.

BAB III LANDASAN TEORI

Bab ini berisi teori-teori yang digunakan dalam analisis pemecahan

masalah.

BAB IV METODOLOGI PENELITIAN

Bab ini berisi tahapan-tahapan penelitian mulai dari persiapan hingga

penyusunan laporan tugas akhir.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisi data-data primer yang diperoleh dari penelitian serta

pengolahan data yang membantu dalam pemecahan masalah.

BAB VI ANALISA DAN PEMBAHASAN

Bab ini berisi analisa hasil pengolahan data dan pembahasan hasil

pengolahan data .

BAB VII KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang didapat dari hasil pemecahan

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

Berdiri sejak 1946, PT Bank XXXX yang dahulu dikenal sebagai PT Bank

XXXX, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

Indonesia.

PT Bank XXXX mulai mengedarkan alat pembayaran resmi pertama yang

dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia,

pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak

pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari

Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli

ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari

Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah

membatasi peranan PT Bank XXXX sebagai bank sirkulasi atau bank sentral. PT

Bank XXXX lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan

hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi

luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status PT Bank

XXXX diubah menjadi bank komersial milik pemerintah. Perubahan ini

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari

identitas perusahaan, nama PT Bank XXXX resmi digunakan mulai akhir tahun

1968. Penggunaan nama panggilan yang lebih mudah diingat - 'PT Bank XXXX’ -

ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan namanya berubah menjadi PT Bank

XXXX, sementara keputusan untuk menjadi perusahaan publik diwujudkan

melalui penawaran saham perdana di pasar modal pada tahun 1996.

Kemampuan PT Bank XXXX untuk beradaptasi terhadap perubahan dan

kemajuan lingkungan, sosial budaya serta teknologi dicerminkan melalui

penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal

ini juga menegaskan dedikasi dan komitmen PT Bank XXXX terhadap perbaikan

kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan

untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa yang sulit. Tahun pendirian - '46' - digunakan dalam logo

perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang

lahir pada era Negara Kesatuan Republik Indonesia.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, PT

Bank XXXX bertekad untuk memberikan pelayanan yang terbaik bagi negeri,

PT Bank XXXX memiliki visi dan misi sebagai berikut, yaitu:

a. Visi PT Bank XXXX

Menjadi Bank kebanggaan nasional yang unggul, terkemuka dan

terdepan dalam layanan dan kinerja

b. Misi PT Bank XXXX

a. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh

nasabah, dan selaku mitra pillihan utama (the bank choice)

b. Meningkatkan nilai investasi yang unggul bagi investor.

c. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan

berprestasi.

d. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

e. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

Penetapan visi dan misi perusahaan juga diikuti dengan perubahan logo

baru. Identitas baru PT Bank XXXX merupakan hasil desain ulang untuk

menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta

menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut

merupakan ekspresi brand baru yang tersusun dari simbol “46” dan kata “PT

Bank XXXX” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru PT

a. Huruf PT Bank XXXX

Huruf “PT Bank XXXX” dibuat dalam warna turquoise baru, untuk

mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih

modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang

orisinal dan unik.

b. Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran PT Bank XXXX,

sekaligus mencerminkan warisan sebagai sebagai bank pertama di Indonesia.

Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna

jingga untuk menggambarkan PT Bank XXXX baru yang modern.

c. Palet Warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan

warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang

digunakan pada logo baru ini lebih gelap dan kuat, mencerminkan citra yang lebih

stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan

citra lebih percaya diri dan segar.

Logo “46” dan “PT Bank XXXX” mencerminkan tampilan yang modern

dan dinamis. Sedangkan penggunakan warna korporat baru memperkuat identitas

tersebut. Hal ini akan membantu PT Bank XXXX melakukan diferensiasi di pasar

PT Bank XXXX juga mempunyai budaya dalam melakukan pekerjaan

yang biasa disebut dengan Budaya Kerja PT Bank XXXX ”PRINSIP 46” yang

merupakan Tuntunan Perilaku Insan PT Bank XXXX, terdiri dari :

a. 4 (Empat) Nilai Budaya Kerja

1. Profesionalisme

2. Integritas

3. Orientasi pelanggan

4. Perbaikan tiada henti

b. 6 (Enam) Nilai Perilaku Utama Insan PT Bank XXXX

1. Meningkatkan kompetensi dan memberikan hasil terbaik

2. Jujur, tulus dan ikhlas

3. Disiplin, konsisten dan bertanggungjawab

4. Memberikan layanan terbaik melalui kemitraan yang sinergis

5. Senantiasa melakukan penyempurnaan

6. Kreatif dan inovatif

2.2. Ruang Lingkup Bidang Usaha

Sebagai unit yang mengakomodasi kebutuhan masyarakat di Indonesia

termasuk di kotamadya Medan akan layanan jasa perbankan, maka PT Bank

XXXX selalu berusaha untuk tetap menjaga kinerjanya dalam melayani semua

pelanggannya. Oleh sebab itu PT Bank XXXX tetap mengevaluasi model usaha

inovatifnya terutama produk-produk perbankan yang berbasis elektronik ke pasar

perbankan di Indonesia.

2.2.1. SMS Banking

SMS Banking merupakan fasilitas layanan perbankan bagi nasabah PT

Bank XXXX Taplus yang memudahkan nasabah untuk melakukan isi ulang pulsa,

transfer sampai bayar tagihan kartu kredit semudah mengirim SMS kepada

sahabat, keluarga ataupun orang terdekat.

Dengan mengirim SMS ke Short Dialing Code 3346 maka dapat

dilakukan:

a. Transaksi Non Finansial

1. Inquiry 3 transaksi terakhir dan inquiry tagihan Kartu Kredit

2. Ganti PIN

3. Fasilitas bantuan bagi user untuk mengetahui format perintah transaksi (syntax

message) SMS Banking.

b. Transaksi Finansial

1. Transfer antar rekening

2. Isi Ulang Pulsa

3. Pembayaran Tagihan :

a. Kartu Kredit

c. Pembayaran HALO Telkomsel

d. Pembayaran TELKOM

e. Pembayaran Flexi Postpaid

f. Pembayaran Speedy

Saat ini SMS Banking dapat diakses oleh pengguna ponsel :

1. GSM: Telkomsel, Indosat, XL, 3 (Three)

2. CDMA: Fren, Esia, Flexi

2.2.2. Automatic Teller Machine (ATM)

Automatic Teller Machine (ATM) adalah layanan perbankan yang

dilakukan melalui mesin ATM (Automatic Teller Machine) yang dapat melayani

selama 24 jam, guna melakukan transaksi perbankan meliputi penarikan tunai,

inquiry saldo rekening tabungan, setoran tunai (melalui mesin CDM) dan

melakukan berbagai jenis pembelian dan pembayaran tagihan tanpa harus datang

langsung ke Kantor Cabang dan tanpa terikat waktu.

Adapun manfaat yang diperoleh dengan adanya Automatic Teller Machine

(ATM) adalah:

a. Dapat menarik uang tunai dalam 24 jam. Nasabah tidak lagi tergantung jam

pelayanan bank atau hari libur untuk mengambil uang tunai

b. Dapat digunakan sebagai kartu debit (Maestro)

d. Menghemat waktu, karena tidak lagi mengikuti prosedur administrasi

e. Selain menarik uang tunai juga dapat melihat saldo dan melakukan

pemindahbukuan

f. Lebih gampang dicapai karena ATM tersedia di berbagai lokasi strategis

g. Informasi Saldo

h. Pembelian Voucher Isi Ulang

i. Pemindahbukuan

j. Pembayaran Kartu Kredit

k. Pembayaran Telpon (Telkom dan Telpon Seluler)

l. Pembayaran PAM

m. Pembelian Tiket Pesawat

2.2.3. Internet Banking

Internet Banking adalah fasilitas layanan transaksi perbankan melalui

jaringan internet selama 24 jam 7 hari seminggu, bagi nasabah yang

menginginkan kemudahan bertransaksi perbankan melalui jaringan internet

kapanpun dan dimanapun berada.

Jenis transaksi yang tersedia di Internet Banking adalah:

1. Transaksi Non Finansial

a. Informasi saldo

2. Transaksi Finansial

a. Transfer dana antar rekening

b. Transfer dana ke bank lain

c. Pembayaran Tagihan

1. Kartu Kredit (Standard Chartered, HSBC, GE Finance, ANZ, Bank Niaga,

ABN AMRO, Bank Permata, Danamon, Citibank)

2. Telkom (Telepon, Flexi Classy, Speedy) seluruh kode area di Indonesia

3. Kartu Halo Telkomsel

4. Kartu Xplor Excelcomindo

5. Matrix dan StarOne Indosat

6. Listrik PLN

d. Pembelian Voucher Prabayar, yaitu: Telkomsel (Simpati & As), Indosat (Mentari, IM3 & StarOne), XL (bebas & jempol), ESIA, FREN, Telkom

Flexi,dan 3.

e. Pembelian Tiket Airline, yaitu Garuda, Lion Air, dan Mandala

f. Pembayaran Biaya Pendidikan (Student Payment Centre) antara lain: ITB, Trisakti, Unpad, UNS, Unibraw, USU, Unsri, UNJ, UPN Jogya, UKDW,

Unib, UNY, UPI, UM, Unsoed, ITN, Unimed, Unnes, UIN Sunan Kalijaga,

2.2.4. Phone Plus

Bagi para pemegang Taplus, Taplus Utama dan Giro Perorangan maka

tidak perlu antri lagi, sekarang sudah dapat dimanfaatkan fasilitas layanan Phone

Plus jalur perbankan bebas antri 24 jam. Phone Plus adalah layanan perbankan

melalui telepon selama 24 jam, menjamin keleluasaan dan kepuasan nasabah

dalam mendapatkan segala informasi dan melakukan transaksi perbankan tanpa

harus beranjak dari tempat dengan jaminan privasi yang tinggi, serta tidak dibatasi

ruang waktu dan gerak. Untuk segala pertanyaan atau bantuan secara pribadi,

nasabah dapat langsung berbicara dengan Customer Representative, hanya dengan

menekan angka "0" setiap saat.

Keuntungan yang diperoleh bila menggunakan Phone Plus nasabah dapat

dengan leluasa mengatur keuangannya sendiri, seperti:

a. Transaksi Perbankan

• Informasi Saldo

• Pembayaran tagihan Telkom, semua jenis tagihan Ponsel (Satelindo, Telkomsel,

Komselindo dan GSM-XL) dan Retelindo

• Pembayaran semua jenis kartu kredit

• Pembayaran tagihan PLN

• Pembayaran ZIS DKI Jakarta

• Transfer via kliring ke bank lain

• Pembelian voucher isi ulang Mentari Satelindo dan Simpati Telkomsel

• Mutasi rekening terakhir

• Mutasi rekening yang dapat dimintakan cetakannya melalui faksimili

• Perubahan PIN Phone Plus

Informasi Perbankan

• Info suku bunga deposito

• Info suku bunga tabungan

• Info suku bunga kredit

• Info nilai tukar valas (24 jenis mata uang asing)

• Info produk-produk Bank

• Info lokasi cabang dan ATM

2.2.5. Mobile Banking

Mobile banking adalah fasilitas layanan perbankan melalui handphone,

dengan teknologi Java Application yang memudahkan nasabah untuk melakukan

transfer dana, bayar tagihan dan isi ulang pulsa, serta mengecek saldo dan mutasi

seluruh rekening yang dimiliki dalam 1 CIF (Customer Information File) berupa

Tabungan, Giro, Deposito, dan Pinjaman. Layanan ini bisa diakses melalui

ponsel, apapun operatornya tanpa perlu ganti Sim Card (tahap pertama semua

Jenis Transaksi yang dilakukan di Mobile Banking adalah:

1. Transaksi Non Finansial

a. Informasi saldo seluruh rekening yang dimiliki dalam 1 CIF (Customer

Information File) berupa tabungan, giro, deposito, dan pinjaman

b. Informasi mutasi rekening (5 transaksi terakhir)

2. Transaksi Finansial

a. Transfer Dana antar Rekening

b. Pembayaran Tagihan

• Telkom (Telepon, Flexi Classy, Speedy) se-Indonesia

• Kartu Halo, Xplor, Matrix, Starone

• Kartu Kredit (Citibank, Stanchard, HSBC, GE, ANZ, Niaga, ABN AMRO,

Permata, Danamon, Bukopin)

c. Pembayaran ZIS & Kurban

d. Pembelian Voucher Prabayar (Flexi, Simpati, As, Mentari, IM3, StarOne, XL

bebas reguler, extra & jempol, Fren, Esia, 3)

2.3. Teknologi dan Cara Kerja SMS Banking

SMS (Short Message Service) dikenalkan pada tahun 1991 di Eropa, dan

dalam jaringan GSM (Global Standard for Mobiles), CDMA (Code Division

Meltiple Access) dan TDMA (Time Division Multiple Access) menggunakan

frekuensi radio 900 MHz, dan pada saat ini sudah berkembang dengan

menggunakan frakuensi radio 1800 MHz. Penyedia jasa point-to-point SMS

memberikan layanan sebuah mekanisme pengiriman pesan singkat (short message

service). Pada dasarnya SMS merupakan pesan tertulis yang dapat diterima dan

dikirim ke pengguna handphone. Dengan adanya kerjasama antara bank dan

operator selular serta nasabah, maka transaksi dapat dilakukan dengan mudah dan

dimana saja yang disebut dengan aplikasi Mobile Banking. Bila seseorang

melakukan transaksi maka bank akan membuat konfirmasi bahwa pada jam, hari,

tanggal, tahun telah terjadi transaksi. Bila nasabah tidak merasa melakukan

transaksi maka berhak membatalkan transaksi tersebut.

Pada awalnya, telepon seluler milik nasabah bank mengirimkan pesan

SMS yang berisi kode tertentu kepada nomor penyedia layanan melalui wireless

carrier. Wireless carrier kemudian meneruskan SMS tersebut kepada Bulk SMS Service Provider. Bulk SMS Service Provider kemudian meneruskan pesan

tersebut kepada aplikasi mobile banking. Aplikasi mobile banking selanjutnya

berhubungan dengan server perbankan inti untuk memroses permintaan nasabah.

Aplikasi mobile banking kemudian merespon permintaan nasabah dalam bentuk

pesan SMS kepada Bulk SMS Service Provider. Bulk SMS Service Provider lalu

meneruskan SMS tersebut kepada wireless carrier. Wireless Carrier kemudian

Layanan SMS Banking memiliki beberapa pilihan cara yang bisa

disesuaikan dengan kemampuan ponsel dan kartu SIM (Subscriber Interface

Module) yang digunakan, diantaranya:

1. Melalui SMS biasa

Cara ini merupakan cara yang umum digunakan dalam layanan SMS

Banking. Pengguna menggunakan layanan SMS Banking dengan cara

mengetikkan pesan SMS yang berisi kode tertentu yang ditentukan oleh bank, lalu

mengirimkan pesan tersebut ke nomor khusus yang sudah ditentukan oleh bank.

2. Melalui menu SIM Toolkit

Pengguna dapat menggunakan layanan SMS Banking melalui fasilitas yang

disediakan oleh operator telepon seluler. Pengguna dapat memilih menu-menu

khusus yang dapat diakses pada menu SIM Toolkit yakni menu yang biasanya

terdapat pada kartu SIM, misalnya Satelindo@ccess serta M3Access dari Indosat,

Life in hand dari ProXL, dan Navigator64 dariTelkomsel.

3. Melalui aplikasi khusus.

Pengguna dapat melakukan layanan SMS Banking melalui aplikasi khusus

yang disediakan oleh pihak bank. Aplikasi ini dapat digunakan setelah pengguna

terlebih dahulu menanam aplikasi tersebut pada ponselnya. Aplikasi tersebut

sangat bergantung kepada spesifikasi ponsel yang dimiliki oleh pengguna

sehingga penggunaan dari aplikasi ini cenderung terbatas.

Cara yang pertama yaitu melalui SMS biasa memiliki kelebihan yaitu cara

ini tidak bergantung kepada jenis telepon seluler dan memiliki tingkat portabilitas

pesan SMS dikirim dalam bentuk pesan biasa sehingga cukup berbahaya jika

pesan tersebut dibaca oleh pihak-pihak yang tidak berkepentingan. Cara yang

kedua yaitu melalui menu SIM Toolkit memiliki kelebihan dari segi keamanan

karena pesan tidak dikirim melalui pesan SMS biasa. Namun, tingkat

kebergantungan cara ini cenderung tinggi karena bergantung kepada operator

telepon seluler. Cara yang ketiga yaitu melalui aplikasi khusus memiliki

kelemahan dalam hal keterbatasan penggunaan karena cenderung bergantung

kepada spesifikasi telepon seluler. Namun, cara ini menawarkan tingkat keamanan

yang relatif baik jika aplikasi yang dibuat sudah memperhitungkan berbagai aspek

keamanan.

Berikut adalah struktur jaringan SMS Banking:

1. SMC (Short Message Cente/Entity) mengirim dan menerima SMS yang

dilokasikan ke jaringan tetap, seperti penyedia jaringan komunikasi.

2. SMSC (Short Message Service Center) merespon untuk ditampilkan dan

menerima SMS antara SMC.

3. Gateway / Internetworking Mobile Switching Center (SMC G/I WMSC) yang

mampu menerima pesan pendek dari SMSC, dan memeriksa lokasi register

(Location Register = HLR) untuk informasi routing dan pengiriman pesan pendek

yang datang dari SMC.

4. Home Location Register (HLR) adalah database yang digunakan untuk

penyimpanan permanen dan pengaturan dari profile layanan.

5. MSC (Mobile Switching Center) membentuk fungsi pengubahan dari sistem

6. Visitor Location Register (VLC) merupakan sebuah database yang berisi

informasi sementara tentang langganan. Informasi ini dibutuhkan oleh MSC untuk

melayani langganan yang datang.

7. The Base Station System (BSS) semua fungsi yang berhubungan dengan radio

dilakukan di dalam The Base Station System (BSS). BSS terdiri dari Base Station

Controller (BSC) dan The Base Transceiver Station (BT), dan ini bertanggung

jawab penuh untuk mengirimkan suara dan lalu lintas data antara mobile station.

8. The Mobile Station (MS) adalah terminal tanpa kabel yang mampu menerima

dan mengelompokkan pesan pendek seperti pemanggilan suara. Infrastruktur

sinyal jaringan tanpa kabel berdasarkan pada Sistem Sinyal 7 (SS7). SMS

digunakan pada mobile aplication part (MAP) yang mendefinisikan metode dan

mekanisme dari komunikasi jaringan tanpa kabel dan penggunaan pelayanan dari

transaksi SS7 TCAP (Transaction Capabilities Application Part).

2.4. Organisasi dan Manajemen PT Bank XXXX

Struktur organisasi merupakan suatu bagan yang menunjukkan

aspek-aspek pokok, hubungan antara bagian, seluruh pengawasan dan masing-masing

bertanggung jawab terhadap tugasnya. Karena itu penyusunan struktur organisasi

dalam suatu perusahaan sangatlah penting untuk dilakukan. Kerjasama dan

koordinasi yang baik dalam organisasi sangat penting dalam menciptakan suatu

kesatuan tindak usaha atau keharmonisan dari berbagai fungsi yang berbeda-beda

Suatu struktur organisasi dapat dipandang sebagai skema yang

menghubungkan fungsi-fungsi yang ada dalam badan usaha dan menunjukkan

hubungan yang tetap diantara pegawai-pegawai yang melaksanakan fungsi-fungsi

tersebut.

Struktur organisasi yang digunakan PT Bank XXXX di Medan adalah tipe

organisasi lini dimana dalam organisasi ini wewenang dari puncak pimpinan

dillimpahkan pada satuan-satuan di bawahnya (para manajer) dalam bidang kerja

(fungsi) tertentu, dan pimpinan dalam bagian itu dapat memerintah karyawan dari

satuannya dan meminta pertanggungjawaban sehubungan dengan bidang

kerjanya. Bagan struktur organisasi yang digunakan dapat dilihat pada gambar

BAB III

TINJAUAN PUSTAKA

3.1. Peran dan Kedudukan Teknologi dalam Bisnis Jasa

Teknologi telah membawa dampak yang besar bagi perkembangan dunia

bisnis. Peranan teknologi dalam interaksi pelanggan-perusahaan dan sejumlah

produk dan jasa yang berbasis teknologi telah tumbuh dengan sangat cepat.

Banyak perusahaan kini memanfaatkan teknologi dan kemajuannya untuk

memproduksi, mengembangkan, menjual, menyerahkan produk atau jasa, dan

juga melayani pelanggan. Sehingga, pelanggan berhadapan dengan produk dan

jasa yang menjadi lebih rumit secara teknologikal. Sifat interaksi

pelanggan-perusahaan mengalami transformasi fundamental dengan implikasi yang dapat

jauh diraih baik untuk pelanggan maupun perusahaan.

Konsekuensi umum dari peran pertumbuhan teknologi adalah

pertumbuhan yang sepadan dengan self service technology. Teknologi Swa Layan

atau Self Service Technologies (SST) adalah teknologi yang memungkinkan

pelanggan untuk memproduksi sendiri, terpisah dari layanan karyawan secara

langsung1. Contoh dari SST adalah Automated Teller Machine (ATM), Automated

Hotel Checkout, Mobile Banking dan layanan melalui internet. Penggunaan self service technology yang disebut sebagai self-help, yang mengacu pada teknologi

yang memungkinkan pelanggan untuk mempelajari, menerima informasi, melatih

Alasan implementasi suatu self service technology adalah keinginan

perusahaan untuk memberikan pelayanan tambahan yang memberikan nilai lebih

dari core business yang dijalankan perusahaan. Keunggulan self service

technology dapat ditinjau dari dua sisi yaitu perusahaan penyedia jasa dan

pelanggan. Dari perusahaan penyedia jasa teknologi bisa menjadi kesempatan

untuk mempercepat penyampaian jasa, ketepatan, customization, mengurangi

biaya dan meningkatkan produktivitas. Bagi pelanggan self service technology

juga memberikan beberapa keuntungan seperti penghematan waktu dan biaya,

kontrol yang lebih tinggi pada pelayanan, memperpendek waktu tunggu,

kemudahan lokasi, kesenangan dalam proses produksi dan kemudahan dalam

penggunaaan2. Ironisnya, meskipun teknologi baru sedang menembus populasi

dengan kecepatan yang semakin naik, terdapat bukti-bukti tanda-tanda naiknya

frustasi dan kekecewaan konsumen. Teknologi dapat memfasilitasi perasaan

kecerdasan atau keampuhan, tetapi teknologi juga dapat mengarahkan pada

perasaan keterabaian atau kecerobohan.

3.2. Perbedaan Konsumen

Perbedaan konsumen yang relevan terhadap pemasaran meliputi faktor

demografi, profil psikografi, dan sifat personalitas3. Banyak peneliti yang telah

menyelidiki faktor demografi dalam hubungannya dengan self service technology

dan umumnya menemukan bahwa laki-laki muda, berpendidikan dan kaya lebih

menyukai untuk menggunakan beberapa pilihan pelayanan4. Walaupun banyak

dibutuhkan karena informasi demografi adalah informasi yang paling mudah

dijangkau dan murah untuk mengidentifikasikan target pasar. Selain itu, kita dapat

menggunakan demografi untuk mengevaluasi program-program pemasaran.

Bagaimanapun, dalam era perubahan sosial dan ekonomi, perempuan, konsumen

yang lebih tua, kurang berpendidikan dan kurang mampu, semua mempunyai

akses dan beberapa tingkat familiaritas dalam menggunakan teknologi yang

sederhana. Untuk itu, faktor demografi tidak begitu menarik dalam memahami

mengapa konsumen menggunakan self service technology.

Beberapa studi telah mempelajari profil psikografi yang berhubungan

dengan penggunaan self service technology. McMellon, Schiffman dan Sherman

membagi konsumen yang lebih tua menjadi pecinta teknologi dan pengguna

teknologi untuk memahami perilaku online. Barezak, Ellen dan Pilling membagi

konsumen bank menjadi security conscious, maximizers, instant gratifiers dan

hasle avoiders untuk memahami preferensi mereka terhadap ATM, penyimpanan

dan pengambilan otomatis, dan telephone banking. Walaupun studi psikografi

menawarkan pemahaman yang mendalam kepada pemasar untuk

mensegmentasikan konsumen yang mungkin berbeda, tetapi segmentasi

psikografi tersebut tidak cukup jauh dalam memahami motivasi konsumen atau

bagaimana karakter tersebut mempengaruhi sikap dan perilaku yang berhubungan

dengan self service technology.

Karakteristik personalitas memainkan peranan penting dalam

pembentukan sikap. Sebagai contoh, individu yang mempunyai kebutuhan untuk

pemikiran, sepertinya akan membentuk sikap yang positif dalam merespon iklan

atau direct mail yang kaya akan informasi yang berhubungan dengan produk.

Sebaliknya, konsumen yang relatif rendah dalam kebutuhan untuk dikenal

sepertinya lebih membentuk sikap positif dalam merespon iklan yang bercirikan

model yang menarik atau selebriti yang terkenal. Dalam pola yang sama, sikap

terhadap produk dan situasi konsumsi baru sangat kuat dipengaruhi oleh

karakteristik personalitas spesifik dari konsumen.

Dalam studi menyangkut personalitas, telah banyak penelitian yang

melihat pentingnya faktor personalitas terhadap pembentukan sebuah sikap.

Personalitas didefinisikan sebagai karakteristik psikologikal dari dalam (inner

psychological) yang menentukan dan merefleksikan bagaimana seseorang

merespon lingkungannya5. Hal yang ditekankan dari definisi di atas adalah inner

characteristics - yaitu kualitas, atribut, sifat, faktor yang membedakan satu

individu dengan individu yang lainnya. Inner characteristics ini mencerminkan

perbedaan individu yang konsisten dan tahan lama namun dapat dirubah.

Dalam hal minat terhadap penggunaan self service technology, Dabholkar

dan Bagozzi memfokuskan pada perbedaan sifat atau karakteristik konsumen,

karena sifat konsumen merupakan jantung dari pembentukan sikap konsumen dan

minat berperilaku. Mereka memfokuskan pada empat sifat konsumen yang

mempunyai relevansi langsung terhadap self service technology yaitu kepercayaan

diri (self efficacy), keinginan mencari sesuatu yang baru (inherent novelty

Self efficacy. Kepercayaan diri didefinisikan sebagai penilaian individu

terhadap kemampuan diri mereka sendiri untuk melakukan suatu perilaku.

Beberapa konsumen mungkin lebih familiar dalam menggunakan produk

berbasiskan teknologi daripada yang lain dan mungkin mempunyai kepercayaan

diri yang tinggi. Menurut Bandura “Pengalaman berdasarkan pada penyelesaian

kinerja atau performa menghasilkan harapan kepercayaan yang lebih tinggi, lebih

umum dan lebih kuat, selain itu juga kepercayaan diri diharapkan akan

mempengaruhi minat berperilaku secara tidak langsung”.

Inherent novelty seeking. Menurut Hirschman, keinginan mencari sesuatu

yang baru merupakan sebuah aspek dari innovativeness, didefinisikan sebagai

hasrat untuk mencari rangsangan baru. Faktor innovativeness akan mempengaruhi

sikap terhadap produk teknologikal6. Midgley and Dowling mendefinisikan

inherent innovativeness sebagai derajat dimana individu menerima ide baru dan

membuat keputusan inovasi secara bebas dari pengalaman komunikasi dari yang

lainnya. Penggunaan sifat innovativeness umumnya relevan dengan produk atau

jasa yang ditawarkan melalui teknologi. Banyak peneliti yang mengindikasikan

bahwa konsumen yang innovator berbeda dari konsumen yang non innovator

dalam hal orientasi personalitas. Hal ini dapat membantu pemasar dalam memilih

target segmen untuk suatu produk baru dan kemudian mendesain strategi

promosional yang berbeda untuk segmen yang spesifik.

Need for interaction with a service employee. Kebutuhan berinteraksi

dengan karyawan jasa didefinisikan sebagai pentingnya interaksi orang pada

kontak dalam penghantaran jasa sangatlah penting untuk beberapa konsumen.

Kebutuhan untuk berinteraksi dengan karyawan jasa merupakan faktor yang

relevan untuk self service technology. Jika kebutuhan konsumen untuk

berinteraksi tersebut tinggi, maka mereka cenderung akan menghindari jasa self

service technology, khususnya jika jasa tersebut berbasiskan teknologi. Tetapi

sebaliknya, jika kebutuhan tersebut rendah, maka konsumen cenderung akan

memilih beberapa pilihan. Menghindari personel atau kebutuhan akan kebebasan

merupakan konstruk yang paralel tetapi berlawanan arah dengan kebutuhan untuk

berinteraksi dengan karyawan jasa.

Self consciousness. Kesadaran diri didefinisikan sebagai pandangan

seseorang terhadap diri mereka sendiri sebagai objek sosial, dengan kekhawatiran

yang akut dari perspektif orang lain terhadap mereka. Pengaruh eksternal faktor

berupa resiko yan dirasakan (perceived risk) dalam mempengaruhi pembentukan

sikap pada self service technology7. Perceived risk didefinisikan sebagai

ketidakpastian yang dihadapi konsumen ketika mereka tidak dapat meramalkan

konsekuensi dari keputusan pembelian mereka. Dalam hubungannya dengan

penggunaan suatu teknologi baru definisi ini menggarisbawahi dua dimensi yang

relevan, yaitu ketidakpastian dan konsekuensi yang akan diperoleh ketika kita

menggunakan suatu teknologi baru. Tingkat resiko yang konsumen rasakan dan

toleransi mereka sendiri untuk mengambil resiko merupakan faktor yang

mempengaruhi strategi pembelian mereka, dan harus dicatat bahwa konsumen

dipengaruhi oleh resiko yang mereka rasakan, walaupun sebenarnya resiko

dalam mengunakan self service technology dalam kehadiran dari konsumen lain.

Anselmsson menemukan bahwa ketidaksenangan terhadap resiko sosial secara

negatif akan mempengaruhi perceived service quality pada self checkout. Untuk

itu dapat diterima bahwa resiko sosial akan mencegah konsumen dalam melihat

sisi baik dari self service technology, sehingga kesadaran diri akan menjadi

penentu yang relevan untuk diselidiki, khususnya untuk pilihan pelayanan yang

relatif tidak dia kenal.

3.3. Faktor Situasional

Faktor situasional juga memainkan peranan penting terhadap sikap dan

minat terhadap suatu sistem pelayanan. Variabel situasional yang paling relevan

untuk berbagai pelayanan adalah lamanya menunggu dan keramaian (crowding).

Banyak penelitian yang menyebutkan bahwa konsumen tidak suka

menunggu dan hal tersebut telah disadari dengan baik oleh para manajer

pemasaran. Dalam hubungannya dengan self service technology, waktu menunggu

ini lebih disebabkan bukan karena antrian yang panjang melainkan akan adanya

delay atau keterlambatan dalam mendown-load suatu informasi atau transaksi.

Kehadiran dari sejumlah pelanggan lain mungkin dirasakan positif dalam

beberapa konteks, tetapi tidak sedikit yang merasakannya sebagai hal yang

negatif. Karena beberapa konsumen sepertinya menjadi gelisah jika yang lain

melihat mereka menggunakan jasa yang berbasiskan teknologi, khususnya self

service technology yang kurang familiar. Sehingga manajer perlu mengetahui

mengubah evaluasi dan penggunaan self service technology. Keramaian ini juga

dihubungkan dengan penggunaan dari jasa tersebut di berbagai tempat tertentu.

3.4. Minat Pelanggan terhadap Self Service Technology

Perilaku konsumen adalah perilaku yang konsumen perlihatkan dalam

mencari, membeli, menggunakan, mengevaluasi, mengatur produk, jasa dan ide

yang diharapkan akan memuaskan kebutuhan mereka.

Perilaku atau tindakan nyata dari seseorang menyangkut sebuah target

dipengaruhi oleh minat seseorang terhadap target tersebut. Dalam kaitannya

dengan minat, untuk memahami secara lebih baik fondasi baik konsumen maupun

karyawan akan kemauan mereka untuk mengadopsi self service technology telah

banyak peneliti yang melakukan penyelidikan. Minat konsumen terhadap

pengadopsian self service technology akan dipengaruhi oleh kesiapan konsumen

terhadap teknologi tersebut yang akan berbeda-beda antara setiap konsumen

didasarkan pada perbedaan demografi mereka. Minat terhadap self service

technology akan berpengaruh pada sikap selanjutnya terhadap teknologi tersebut.

Minat ini dipengaruhi oleh sikap konsumen terhadap self service technology

tersebut.

Sikap seseorang terhadap suatu target akan menjadi dasar pada perilaku

selanjutnya yaitu minat dan sikap yang akan mengarahkan ke dalam pengambilan

keputusan. Dalam menentukan pilihannya, konsumen akan mengevaluasi semua

informasi yang berhubungan dengan suatu hal yang kemudian diwujudkan pada

emosional dari konsumen. Sikap pelanggan inilah yang kemudian akan

menentukan pilihan tindakannya. Sikap konsumen terhadap self service

technology mempunyai efek yang kuat, langsung dan positif terhadap minat

penggunaan self service technology atau terhadap penyedia jasa tersebut dan sikap

tersebut dipengaruhi oleh harapan atau ekspektasi mereka terhadap teknologi

tersebut.

Seperti halnya terhadap sikap, faktor kontrol berupa sifat atau karakter

konsumen dan faktor situasi juga akan menjadi moderasi dalam pembentukan

minat terhadap self service technology. Dalam studi menyangkut personalitas,

telah banyak penelitian yang melihat pentingnya faktor personalitas terhadap

minat seseorang dalam berperilaku. Personalitas didefinisikan sebagai

karakteristik psikologikal dari dalam (inner psychological) akan menentukan dan

,merefleksikan bagaimana seseorang merespon lingkungannya.

Faktor situasional juga sering menjadi penentu keputusan dari suatu

evaluasi pelayanan, sebagai contoh efek dari waktu menunggu sering digunakan

sebagai penentu krusial bagaimana konsumen mengevaluasi pelayanan8. Efek dari

waktu menunggu dan keramaian atau hadirnya banyak orang akan mempunyai

pengaruh negatif akan minat pelanggan dalam penggunaan self service

technology.

Pada penelitian mengenai minat dan sikap pelanggan dalam penggunaan

self service technology, Dabholkar dan Bagozzi melihat adanya empat karakter

pelanggan yang meliputi kepercayaan diri (self efficacy), keinginan mencari

interaction) dan kesadaran pribadi (self consciousness), juga faktor situasi

meliputi dua hal yaitu waktu menunggu dan kegelisahan sosial (social anxiety)

yang akan menjadi moderasi bagi pembentukan minat berperilaku.

3.5. Sikap Pelanggan terhadap Self Service Technology

Dalam konteks perilaku pelanggan, terdapat empat komponen sikap atau

attitude, yaitu sikap terhadap objek atau di sini sikap diinterpretasikan secara luas

untuk mencakup konsumsi yang spesifik atau konsep yang berhubungan dengan

pemasaran, seperti produk, jasa, harga, iklan, retailer dan lain-lain. Sikap relevan

dengan perilaku pembelian atau penggunaan yang dibentuk sebagai hasil dari

pengalaman langsung, informasi word of mouth yang diperoleh dari yang lainnya

atau berbagai bentuk pemasaran langsung lainnya, kemudian sikap mempunyai

konsistensi atau sikap seseorang relatif konsisten dengan perilaku yang dia

refleksikan. Meskipun demikian sikap bukanlah sesuatu yang permanen, sikap

dapat dirubah, yang terakhir adalah sikap ada dan disebabkan oleh situasi.

Sikap terdiri dari tiga komponen umum, yaitu komponen cognitive

(berpikir), komponen affective (merasakan) dan komponen conative (tindakan)9.

Komponen kognitif yang merupakan pengetahuan dan persepsi yang diperoleh

dari kombinasi pengalaman langsung dengan objek sikap (attitude object) dan

informasi yang berhubungan dari berbagai sumber. Pengetahuan dan persepsi

yang dihasilkan umumnya membentuk kepercayaan (beliefs), bahwa kepercayaan

konsumen memiliki berbagai macam karakteristik dan perilaku yang spesifik yang

merupakan emosi atau perasaan (feeling) mengenai produk, jasa atau merek

tertentu. Emosi dan perasaan ini sering diperlakukan oleh para peneliti konsumen

terutama sebagai penilaian alami, yaitu mereka menangkap penilaian global atau

langsung individual terhadap objek sikap (penilaian individual mengenai suatu

objek sikap berdasarkan baik atau buruk, favourable atau unfavourable).

Komponen ketiga adalah konatif, yaitu fokus kepada kecenderungan (likelihood)

bahwa individu akan mengambil tindakan atau perilaku tertentu melalui cara-cara

tertentu yang berhubungan dengan objek sikap. Jadi terkadang komponen konatif

ini termasuk perilaku sebenarnya itu sendiri.

Dabholkar mengatakan bahwa sikap dipandang sebagai keadaan afektif

dengan order yang lebih tinggi yang diproduksi dari kombinasi komponen nilai

harapan (expectancy value) individu. Secara konseptual, komponen nilai harapan

dapat dipikirkan sebagai cluster kepercayaan yang tervalensi yang ada bersama

dalam benak individu dalam representasi yang sistematik atau kategorikal.

Dari pernyataan di atas dapat dijelaskan bahwa penentu dari sikap

seseorang terhadap suatu objek adalah suatu kumpulan multi dimensi dari

komponen ekspektasi atau nilai harapan seseorang terhadap suatu objek.

Komponen ekspektasi nilai itu sendiri adalah kumpulan keyakinan atau

kepercayaan yang ada dalam pikiran seseorang terhadap sesuatu. Jadi ekspektasi

nilai tersebut adalah representasi dari evaluasi afektif seseorang terhadap sesuatu

yang mereka anggap benar dan baik.

Karena multi dimensional, maka ekspektasi nilai itu tidak mungkin hanya

mereka. Ekspektasi nilai inilah yang menjadi penentu bagaimana seseorang akan

bersikap terhadap sesuatu.

Dalam hal minat untuk menggunakan suatu self service technology, maka

ekspektasi pelanggan terhadap self service technology tersebut yang akan

mempengaruhi sikap mereka terhadap penggunaan teknologi tersebut. Ada tiga

dimensi yang mempengarui minat pelanggan terhadap self service technology.

Yaitu kemudahan penggunaan (easy of use), kinerja (performance) dan keceriaan

(fun).

Kemudahan penggunaan (easy of use), kegunaan (usefulness) dan

kesenangan (enjoyment) merupakan penentu minat dan sikap dalam model

penerimaan teknologi (technology acceptance model)10. Dua dari ketiga dimensi

tersebut, easy of use, dan fun atau enjoyment relevan untuk self service

technology. Tetapi dimensi ketiga yaitu usefulness, lebih cocok digunakan untuk

produk seperti software komputer, dan menjadi tidak relevan dengan self service

technology, dimana konsumen ikut berpartisipasi dalam pelayanan. Tetapi

dimensi ketiga yaitu kinerja (performance), yang disaring dari studi kualitatif dan

didefinisikan sebagai keakuratan dan reliabilitas dari self service technology,

seperti yang diharapkan oleh konsumen. Ekspektasi nilai pelanggan (kemudahan

penggunaan, kinerja dan keceriaan) akan bertindak sebagai penentu minat dan

sikap ke arah penggunaan self service technology.

Dalam hal minat pelanggan terhadap penggunaan self service technology,

juga terdapat faktor lain yang dapat mempengaruhi minat dan sikap terhadap self

ditentukan juga oleh faktor kontrol berupa sifat atau karakter konsumen dan faktor

situasi. Karakteristik personalitas memainkan peranan penting dalam

pembentukan sikap. Dalam pola yang sama, sikap terhadap produk dan situasi

konsumsi baru sangat kuat dipengaruhi oleh karakteristik personalitas spesifik

dari konsumen.

Terdapat empat sifat konsumen yang mempunyai relevansi langsung

terhadap self service technology yaitu kepercayaan diri (self efficacy), keinginan

mencari sesuatu yang baru (inherent novelty seeking), kebutuhan berinteraksi

(need for interaction) dan kesadaran pribadi (self consciousness).

Faktor situasional juga memainkan peranan penting terhadap minat dan

sikap terhadap suatu sistem pelayanan. Ada dua faktor situasional yang dapat

mempengaruhi minat dan sikap terhadap penggunaan self service technology yaitu

efek dari waktu menunggu (waiting time) dan kegelisahan sosial (social anxiety)

dalam hal ini berhubungan dengan keberadaan dari banyaknya orang.

3.6. Structural Equation Modelling (SEM) 3.6.1. Sejarah SEM dan Pengertian

Sewal Wright mengembangkan konsep ini pada tahun 1934, pada awalnya

teknik ini dikenal dengan analisa jalur dan kemudian dipersempit dalam bentuk

analisis structural equation modelling. Dari defenisi beberapa ahli menyebutkan

diantaranya, ”Analisa jalur ialah suatu teknik untuk menganalisis hubungan sebab

akibat yang terjadi pada regresi berganda jika variabel bebasnya mempengaruhi

(Robert D. Rutherford 1993). Sementara itu, definisi lain mengatakan ”Analisis

jalur merupakan pengembangan langsung bentuk regresi berganda dengan tujuan

untuk memberikan estimasi tingkat kepentingan (magnitude) dan signifikasi

(significance) hubungan sebab akibat hipotetikal dalam seperangkat variabel.”

(Paul Webley,1997). David Garson dari North Carolina State University

mendefenisikan analisis jalur sebagai ’model perluasan regresi yang digunakan

untuk menguji keselarasan matriks korelasi dengan dua atau lebih model

hubungan sebab akibat yang dibandingkan oleh peneliti. Modelnya digambarkan

dalam bentuk gambar lingkaran dan panah di mana anak panah tunggal

menunjukkan sebagai penyebab. Regresi dikenakan pada masing-masing variabel

dalam suatu model sebagai variabel tergantung (pemberi respons) sedang yang

lain sebagai penyebab. Pembobotan regresi diprediksikan dalam suatu model yang

dibandingkan dengan matriks korelasi yang diobservasi untuk semua variabel dan

dilakukan juga penghitungan uji keselarasan statistik (David Garson, 2003)1

Perlu disebutkan disini bahwa teknik SEM dibedakan oleh dua

karakteristik, yaitu

Model persamaan struktural (SEM) meliputi seluruh model yang terkenal

dengan banyak nama seperti: covariance structure analysis, latent variabel

analysis, confirmatory factor analysis dan sering disebut lisrel analysis yang

merupakan salah satu nama program komputer.

2

1. Estimasi atau perkiraan hubungan depensi berganda dan saling terkait

(estimation of multiple and interrelated depence relationship) :

1

2. Kemampuan untuk mempresentasikan konsep yang tidak terlihat (unobserved

consepts) dalam hubungan –hubungan ini dan memperhitungkan pengukuran

kesalahan di dalam proses estimasi.

3.6.2. Prinsip-Prinsip Dasar

Prinsip-prinsip dasar yang sebaiknya dipenuhi dalam analisis jalur diantaranya

ialah3

a. Adanya linieritas (Linierity). Hubungan antar variabel bersifat linier, :

b. Adanya aditivitas (Additivity). Tidak ada efek-efek interaksi

c. Data berskala interval. Semua variabel yang diobservasi mempunyai data

berskala interval (scaled values). Jika data belum dalam bentuk skala interval,

sebaiknya data diubah dengan menggunakan metode suksesive interval (MSI)

terlebih dahulu

d. Semua variabel residual (yang tidak diukur) tidak berkorelasi dengan salah

satu variabel dalam model

e. Istilah gangguan (disturbance terms) atau variabel residual tidak boleh

berkorelasi dengan semua variabel endogeneus dalam model. Jika dilanggar

maka akan berakibat hasil regresi menjadi tidak tepat untuk mengestimasikan

parameter-parameter jalur.

f. Sebaiknya hanya terdapat multikolinieritas yang rendah. Maksud

multikolieniritas adalah dua atau lebih variabel bebas (penyebab) mempunyai

akan mendapatkan standar error yang besar dari koefisien beta (b) yang

digunakan untuk menghilangkan varian biasa dalam melakukan analisis

korelasi secara parsial

g. Adanya rekursivitas. Semua anak panah mempunyai satu arah, tidak boleh

terjadi pemutaran kembali (looping)

h. Spesifikasi model sangat diperlukan untuk menginterprestasikan

koefisien-koefisien jalur. Kesalahan spesifikasi terjadi ketika variabel penyebab yang

signifikan dikeluarkan dari model. Semua koefisien jalur akan merefleksikan

kovarian bersama dengan semua variabel yang tidak diukur dan tidak akan

dapat diinterpretasikan secara tepat dalam kaitannya dengan akibat langsung

dan tidak langsung

i. Terdapat masukan korelasi yang sesuai. Artinya, jika kita menggunakan

matriks korelasi sebagai masukan maka korelasi Pearson digunakan untuk

variabel berskala interval: korelasi polychoric untuk dua variabel berskala

ordinal; tertrachoric untuk dua variabel dikotomi (berskala nominal);

polyserial untuk satu variabel interval dan lainnya nominal

j. Terdapat ukuran sampel yang memadai. Untuk memperoleh hasil yang