UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

EVALUASI AKUNTANSI ATAS PENDAPATAN DAN BIAYA PADA PT.PLN (PERSERO) WILAYAH SUMATERA UTARA

OLEH :

NAMA : NURKAMARIAH

NIM : 080522011

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :“ Evaluasi

Akuntansi Atas Pendapatan dan Biaya pada PT. PLN (Persero) Wilayah Sumatera

Utara ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain. Dalam konteks

penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh,

telah dinyatakan jelas, dan benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang telah ditetapkan oleh

Universitas Sumatera Utara.

Medan, 21 Oktober 2010 Yang Membuat Pernyataan,

(Nurkamariah)

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan

Rahmat dan Karunia-Nya. Salawat dan Beriring Salam kepada junjungan Nabi

Besar Muhammad SAW, yang sampai hari ini saya diberikan kesehatan untuk

menyelesaikan skripsi ini.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh

gelar sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas

Sumatera Utara. Adapun skripsi ini berjudul “ Evaluasi Akuntansi Atas

Pendapatan dan Biaya Pada PT. PLN (PERSERO) WILAYAH SUMATERA

UTARA”.

Selama dalam perkuliahan hingga proses penyusunan skripsi ini, peneliti

telah banyak menerima banyak bimbingan, dorongan semangat, nasehat dan

bantuan dari berbagai pihak, maka dalam kesempatan ini dengan segala

kerendahan hati dan tulus peneliti menghanturkan rasa terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultaas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris

3. Bapak Drs. Hotmal Ja’far, MM., Ak., selaku Dosen Pembimbing, yang telah

memberikan bimbingan dan masukan kepada peneliti sehingga terselesainya

skripsi ini.

4. Bapak Drs. Syahelmi, M.Si., Ak., selaku Dosen Pembanding / Penguji I dan

Bapak Drs. Zainal Abidin Tarigan Silangit, Ak., selaku Dosen Pembanding /

Penguji II yang telah memberikan kritikan membangun kepada peneliti.

5. Seluruh Pimpinan, Staf dan Karyawan PT. PLN (PERSERO) WILAYAH

SUMATERA UTARA.

6. Kepada Seluruh Keluarga yang telah memberikan dukungan kepada saya yaitu

Abanghanda dan Kakanda, kemudian teman-teman semuanya.

Dengan penuh kesadaran diri dan segala kerendahanhati, peneliti

menyadari bahwa hanya Allah-lah yang memiliki segala kesempurnaan. Oleh

karena itu peneliti mengharapkan kritik dan saran untuk kesempurnaan skripsi ini.

Akhirnya atas segala bantuan dan budi baik yang telah diberikan, semoga Allah

SWT memberikan rahmat dan hidayah-Nya yang berlipat ganda. Amin.

Medan, 21 Oktober 2010

Peneliti

(Nurkamariah)

ABSTRAK

Tujuan Penelitian ini adalah untuk mengetahui apakah PT. PLN (Persero) Wilayah Sumatera Utara telah menerapkan pengakuan akuntansi pendapatan dan biaya sesuai dengan standar akuntansi keuangan yang berlaku.

Penelitian ini dilakukan pada PT. PLN (Persero) Wilayah Sumatera Utara Medan yang beralamat Jl. K.L. Yos Sudarso No.284 Medan .Sumber data dalam penelitian ini diambil dari bagian akuntansi serta dokumen-dokumen lain yang berhubungan dengan penelitian. Teknik pengumpulan data melalui wawancara, observasi dan dokumentasi. Metode analisis data digunakan metode deskriptif dan komperatif

Berdasarkan hasil penelitian yang dilakukan penulis dapat menyimpulkan bahwa akuntansi pendapatan dan biaya yang diterapkan pada PT. PLN (Persero) Wilayah Sumatera Utara sudah sesuai dengan standar akuntansi keuangan yang berlaku. Penerapan pendapatan dan biaya diperusahaan ini juga telah didukung dengan baik.

ABSTRACT

Pursuant clarification make research that the aim of to know whether by PT. PLN (Persero) Regional North Sumatera already apply confession accountancy income and cost appropriate with standard accountancy finances the valid.

This research has done in PT. PLN (Persero) Regional North Sumatera on K.L.Yos Sudarso road 284 Medan. Data resource in this research has taken from the part of accounting and the other documents related with this research. The technic of data collecting through interview, observation and documentation. The methode of data analyzed is used descriptive and comperative method.

Pursuant to research result, the write could conclude that the Accounting Income and Cost at PT. PLN (Persero) Regional North Sumatera appropriate with standard accountancy finances the valid. Application financial statement income and cost in business too already in support with good.

DAFTAR ISI

PERNYATAAN……… i

KATA PENGANTAR……….. ii

ABSTRAK ……….. iv

ABSTRACT ……… v

DAFTAR ISI ……….. vi

DAFTAR TABEL ………. viii

DAFTAR GAMBAR ……….. ix

DAFTAR LAMPIRAN ………... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ………. 6

C. Tujuan Penelitian ……….. 6

D. Manfaat Penelitian ………... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Akuntansi ………7

B. Pengertian Pengakuan ……….. 7

C. Pengertian Pendapatan ………... 9

D. Sumber dan Jenis - jenis Pendapatan ……….. 11

E. Pengertian dan Jenis Biaya ………. 13

F. Pengakuan Pendapatan dan Biaya ………...17

1. Pengakuan Pendapatan ………... 17

G. Tinjauan Penelitian Terdahulu .……… 25

H. Kerangka Konseptual ..……… 26

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian………... 28

B. Jenis Data ………….………... 28

C. Teknik Pengumpulan Data ………... 29

D. Metode Analisis Data ………. 29

BAB IV HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan……….. 30

2. Struktur Organisasi Perusahaan……… 33

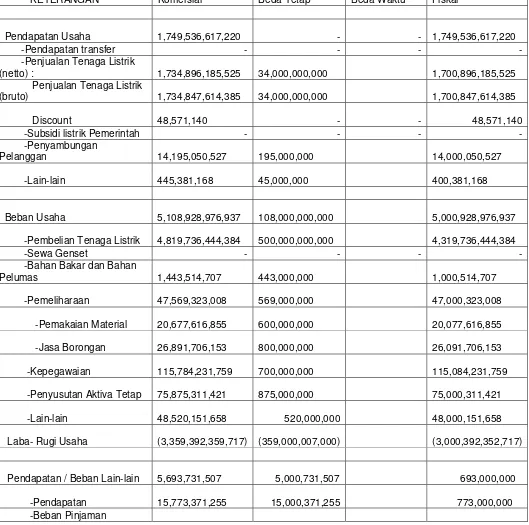

B. Analisis Hasil Penelitian 1. Laporan Laba Rugi Komersial dan Fiskal ………... 64

2. Analisa dan Evaluasi Akuntansi Pendapatan dan Biaya ..……… 70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………. 72

B. Saran …...……….... 73

DAFTAR PUSTAKA ………... 74

DAFTAR TERMINOLOGI ………... 77

DAFTAR TABEL

Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu 25

3.1 Jadwal Penelitian 28

4.1 Laporan Laba Rugi Komersial dan Fiskal Tahun 2007 64

4.1 Laporan Laba Rugi Komersial dan Fiskal Tahun 2008 67

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Struktur Organisasi PT.PLN (Persero)

Wilayah Sumatera Utara ……….. 79

Lampiran ii Laporan Neraca Konsolidasi Tahun 2008

PT.PLN (Persero) Wilayah Sumatera Utara ………. 80

Lampiran iii Surat Izin Research dari PT.PLN (Persero)

ABSTRAK

Tujuan Penelitian ini adalah untuk mengetahui apakah PT. PLN (Persero) Wilayah Sumatera Utara telah menerapkan pengakuan akuntansi pendapatan dan biaya sesuai dengan standar akuntansi keuangan yang berlaku.

Penelitian ini dilakukan pada PT. PLN (Persero) Wilayah Sumatera Utara Medan yang beralamat Jl. K.L. Yos Sudarso No.284 Medan .Sumber data dalam penelitian ini diambil dari bagian akuntansi serta dokumen-dokumen lain yang berhubungan dengan penelitian. Teknik pengumpulan data melalui wawancara, observasi dan dokumentasi. Metode analisis data digunakan metode deskriptif dan komperatif

Berdasarkan hasil penelitian yang dilakukan penulis dapat menyimpulkan bahwa akuntansi pendapatan dan biaya yang diterapkan pada PT. PLN (Persero) Wilayah Sumatera Utara sudah sesuai dengan standar akuntansi keuangan yang berlaku. Penerapan pendapatan dan biaya diperusahaan ini juga telah didukung dengan baik.

ABSTRACT

Pursuant clarification make research that the aim of to know whether by PT. PLN (Persero) Regional North Sumatera already apply confession accountancy income and cost appropriate with standard accountancy finances the valid.

This research has done in PT. PLN (Persero) Regional North Sumatera on K.L.Yos Sudarso road 284 Medan. Data resource in this research has taken from the part of accounting and the other documents related with this research. The technic of data collecting through interview, observation and documentation. The methode of data analyzed is used descriptive and comperative method.

Pursuant to research result, the write could conclude that the Accounting Income and Cost at PT. PLN (Persero) Regional North Sumatera appropriate with standard accountancy finances the valid. Application financial statement income and cost in business too already in support with good.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menurut pengertian bahasa kata evaluasi berasal dari bahasa Inggris

evaluation yang berarti penilaian atau penaksiran (John M. Echols dan Hasan

Shadily: 1983). Menurut Stufflebeam, dkk (1971) mendefinisikan evaluasi

sebagai the process of delineating, obtaining, and providing useful information for

judging decision alternatives," Artinya evaluasi merupakan proses

menggambarkan, memperoleh, dan menyajikan informasi yang berguna untuk

merumuskan suatu alternatif keputusan.

Definisi Akuntansi yang dikemukakan oleh American Institute of

Certified Public Accountant (AICPA) yaitu “ Akuntansi adalah suatu seni

pencatatan, pengelompokan dan pengikhisaran menurut cara-cara yang berarti

dinyatakan dalam nilai uang, segala transaksi dan kejadian yang bersifat keuangan

dan kemudian menafsirkan artinya”. Sedangkan American Accounting

Assosiation menyatakan akuntansi sebagai “proses pengumpulan,

pengindentifikasian dan pencatatan serta pengikhtisaran dari data keuangan serta

melaporkannya kepada pihak yang menggunakannya, kemudian menafsirkan guna

pengambilan keputusan ekonomi”.

Dari definisi diatas dapat ditarik kesimpulan merupakan :

2. Didalamnya terdapat berbagai kegiatan yaitu pengumpulan,

pengindentifikasian, pencatatan serta pengikhtisaran dari data keuangan.

3. Data keuangan yang telah diikhitisarkan merupakan informasi keuangan yang

disampaikan kepada para pemakai yang kemudian akan ditafsirkan untuk

kepentingan pengambilan keputusan ekonomi.

Sebagaimana telah diketahui bahwa evaluasi akuntansi atas pendapatan

dan biaya merupakan dua hal yang sangat berkaitan dengan kegiatan operasional

perusahaan, dimana pendapatan merupakan suatu hasil yang diperoleh dari

kegiatan perusahaan sedangkan biaya merupakan alat yang dipergunakan untuk

menghasilkan pendapatan. Pada dasarnya setiap perusahaan mempunyai tujuan

utama yang sama yaitu memperoleh profit yang maksimum dari kegiatan operasi

perusahaannya. Pemimpin perusahaan yang bijaksana akan selalu berusaha untuk

meningkatkan pendapatan dan berusaha untuk menekan biaya seefisien mungkin

agar diperoleh laba yang ditargetkan lebih dulu bahkan melebihi target yang lebih

ditetapkan.

Untuk memperoleh laba yang akurat, maka arus pendapatan dan biaya

harus diterapkan dengan baik. Akuntansi pendapatan dan biaya tersebut harus

sesuai dengan prinsip akuntansi yang diterima umum untuk menghasilkan laporan

keuangan yang relevan bagi semua pihak, bagi pihak-pihak didalam perusahaan

sendiri maupun bagi pihak-pihak diluar perusahaan yang berkepentingan atas

informasi tersebut. Laporan Laba Rugi Komersial dan Fiskal dibagi menjadi 2

Menurut Ikatan Akuntansi Indonesia (2007 : 23.2) pendapatan adalah

“arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas yang tidak berasal dari kontribusi penanam modal.”

Pada umumnya, aktiva bertambah pada waktu penjualan atau

penyerahan barang dan jasa. Akuntansi pendapatan berkaitan pada waktu

pencatatan, sebagai sarana untuk melaksanakan sistem informasi akuntansi yang

berguna bagi pembuat keputusan.

Saat kapan Pendapatan dianggap sebagai Penghasilan adalah suatu

pengakuan akan diakui sebagai penghasilan pada periode kapan kegiatan utama

yang perlu untuk menciptakan dan menjual barang dan jasa itu telah selesai.

Committee on Terminology mendefinisikan Pendapatan sebagai hasil dari penjualan barang dan pemberian jasa yang dibebankan kepada langganan,

atau mereka yang menerima jasa.

APB (Accounting Principle Board) mendefinisikan sebagai kenaikan

gross didalam asset dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari laba. Kemudian

FASB (Financial Accounting Standard Board) memberikan definisi pendapatan sebagai arus masuk atau peningkatan nilai asset dari suatu entity atau penyelesaian kewajiban dari entity atau gabungan keduanya selama periode tertentu yang berasal dari penyerahan produksi barang, pemberian jasa atas pelaksana kegiatan

Biaya menurut Committee on Terminology adalah semua biaya yang telah dikenakan dan dapat dikurangkan pada penghasilan. Sedangkan APB

(Accounting Principle Board) mendefinisikan sebagai penurunan gross dalam asset atau kenaikan gross dalam kewajiban yang diakui dan dinilai menurut prinsip akuntansi yang diterima yang berasal dari kegiatan mencari laba yang

dilakukan perusahaan.

FASB (Financial Accounting Standard Board) mendefinisikan biaya sebagai arus keluar aktiva, penggunaan aktiva atau munculnya kewajiban atau

kombinasi keduanya selama suatu periode yang disebabkan oleh pengiriman

barang atau pembuatan barang, pembebanan jasa, atau pelaksanaan kegiatan

lainnya yang merupakan kegiatan utama perusahaan.

Biaya biasanya dibagi dalam 3 (tiga) golongan yaitu :

1. Biaya yang dihubungkan dengan penghasilan para peride tertentu.

2. Biaya yang dihubungkan dengan peride tertentu yang tidak dikaitkan dengan

penghasilan.

3. Biaya yang karena alasan praktis tidak dapat dikaitkan dengan periode

manapun.

Akuntansi dalam dunia usaha memegang peranan penting karena

akuntansi dapat memberikan keterangan atau informasi keuangan dari suatu badan

usaha. Untuk mendapatkan data keuangan yang baik haruslah melalui sistem

akuntansi yang baik.

Informasi mengenai laba rugi perusahaan sangat dibutuhkan oleh

berhubungan dengan perusahaan tersebut. Adapun pihak-pihak yang

berkepentingan tersebut antara lain pihak manajemen perusahaan, calon investor,

kreditur dan pemerintah. Oleh karena itu, laba atau rugi perusahaan harus

ditentukan secara cermat sehingga menggambarkan keadaan yang sebenarnya dari

arus pendapatan dan biaya selama periode yang bersangkutan.

PT. PLN (Persero) Wilayah Sumatera Utara merupakan Badan Usaha

Milik Negara (BUMN) yang melayani penyediaan tenaga listrik. Pendapatan yang

diperoleh dari jasa penyediaan listrik merupakan bagian yang penting untuk

membiayai pengeluaran atau biaya/beban usaha dan melakukan investasi

pembangunan ketenagalistrikan.

Pada umumnya, aktiva bertambah pada waktu penjualan atau

penyerahan barang dan jasa. Akuntansi pendapatan berkaitan pada waktu

pencatatan, sebagai sarana untuk melaksanakan sistem informasi akuntansi yang

berguna bagi pembuat keputusan.

Akuntansi pendapatan dan biaya adalah masalah penting yang harus

dipahami oleh perusahaan untuk menghasilkan laporan keuangan yang andal dan

sesuai dengan prinsip akuntansi yang berlaku umum, karena tidak sedikit

perusahaan mengabaikan dan menganggap tidak penting masalah akuntansi

pendapatan. Oleh karena itu, penulis melakukan riset untuk mengetahui

bagaimana akuntansi pendapatan dan biaya dalam perusahaan jasa penyediaan

listrik seperti PT. PLN (Persero) Wilayah Sumatera Utara, dengan judul

B. Perumusan Masalah

Berdasarkan penjelasan dan uraian mengenai latar belakang

permasalahan tersebut di atas, maka peneliti mencoba merumuskan masalah:

Apakah PT. PLN (Persero) Wilayah Sumatera Utara telah menerapkan pengakuan

akuntansi pendapatan dan biaya sesuai dengan standar akuntansi keuangan yang

berlaku?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan diatas, tujuan dari

penelitian ini adalah untuk mengetahui apakah PT. PLN (Persero) Wilayah

Sumatera Utara telah sesuai dengan standar akuntansi keuangan.

D. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah:

1. Menambah wawasan dan pengetahuan peneliti mengenai gambaran nyata

sebuah akuntansi pendapatan dan biaya yang diterapkan oleh PT. PLN

(Persero) Wilayah Sumatera Utara.

2. Membantu peneliti untuk menerapkan pengetahuan teoritis yang diperoleh

selama perkuliahan sekaligus membandingkan dengan aplikasi yang

terdapat di perusahaan.

3. Memberikan masukan mengenai akuntansi pendapatan dan biaya

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi

Akuntansi merupakan alat untuk menghasilkan informasi yang bersifat

keuangan secara akurat dan dapat dipercaya oleh seluruh pihak yang memerlukan

untuk digunakan dalam pencapaian tujuan perusahaan. Jadi jelaslah, bahwa

akuntansi merupakan salah satu subsistem yang ada dalam suatu organisasi

perusahaan disamping subsistem-subsistem lainnya. Subsistem akuntansi ini

melaksanakan fungsi pemberian jasa kepada organisasi. Jasa yang diberikan

akuntansi adalah mengolah data keuangan menjadi informasi yang bermanfaat dan

membantu manajemen, kreditur, investor, dan pihak lainnya dalam aktivitas

pengambilan keputusan.

Jika akuntansi merupakan penghasil dari informasi, maka yang menjadi

bahan bakunya adalah data yang bersangkutan dengan kegiatan akuntansi itu

sendiri. Dalam hal ini data menjadi input adalah transaksi sehari-hari PT. PLN

(Persero) Wilayah Sumatera Utara. Data yang berupa fakta atas

transaksi-transaksi perusahaan baru merupakan masukan (input). Oleh karena itu,

diperlukan suatu sistem yang berfungsi sebagai pengolah data menjadi satu

informasi.

B. Pengertian Pengakuan

Menurut Rosjidi (1995 :247) mendefinisikanPengakuan sebagai berikut:

kedalam laporan keuangan, sebagai : aktiva, kewajiban, pendapatan dan dan

beban/ biaya dari suatu entitas”.

Dalam pengertian tersebut diatas, unsur laporan keuangan yang terdiri

dari aktiva, kewajiban, pendapatan dan biaya/beban, diperlukan pencatatan dan

memasukan unsur - unsur yang memenuhi kriteria dalam bentuk uraian dan

jumlah.

Menurut Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan (2002

: 15) menyebutkan tentang pengakuan sebagai berikut :

Pengakuan merupakan proses pembentukan suatu proses yang memenuhi definisi unsur serta kriteria pengakuan dalam neraca dan laba rugi. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah uang dan mencantumkannya ke dalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca ataupun laporan laba rugi. Kelalaian untuk mengakui pos semacam itu tidak dapat diralat melalui pengungkapan kebijakan akuntansi yang digunakan maupun melalui catatan atau materi penjelasan.

Pengertian pengakuan merupakan proses menyatakan suatu item dalam

laporan laba rugi dan neraca dalam jumlah uang ataupun keterangan dalam bentuk

kata-kata, kesalahan dalam pengakuan tidak bisa diungkapkan dalam bentuk

apapun.

Menurut Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan

menyebutkanPos yang memenuhi definisi suatu unsur harus diakui jika :

a) Ada kemungkinan bahwa manfaaat ekonomi yang berkaitan dengan pos

tersebut akan mengalir dari atau kedalam perusahaan; dan

b) Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

Dalam mengkaji apakah suatu pos memenuhi kriteria untuk diakui maka

suatu pos yang memenuhi definisi dan kriteria pengakuan untuk unsur tertentu

misalnya, suatu aktiva, secara otomatis memerlukan pengakuan unsur lain,

misalnya penghasilan dan kewajiban.

C. Pengertian Pendapatan

Pendapatan merupakan hal yang penting dalam operasi suatu

perusahaan, karena didalam melakukan suatu aktivitas usaha, perusahaan akan

mengharapkan laba yang dipengaruhi oleh pendapatan dari aktivitas tersebut.

Pendapatan juga merupakan faktor untuk menjamin kelangsungan hidup dan

sekaligus merupakan ukuran keberhasilan suatu perusahaan dalam menjalankan

operasinya.

Standar atau prinsip akuntansi yang mengatur penentuan atau

pengukuran laba-rugi periodik, yaitu : prinsip realisasi pendapatan dan prinsip

mempertemukan secara layak antara pendapatan dan biaya yang terkait. Didalam

menetapkan prinsip realisasi, harus dipertimbangkan beberapa faktor termasuk

saat, waktu, atau periode dan sifat pendapatan yang diakui. Didalam menerapkan

prinsip mempertemukan secara layak antara pendapatan dan biaya yang terkait,

harus diidentifikasi biaya-biaya yang harus dipertemukan dengan pendapatannya.

Permasalahan utama didalam akuntansi dalam hal pendapatan

menentukan saat pengakuan pendapatan. Pendapatan diakui bila besar

kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dan

manfaat ini dapat diukur dengan andal. Pada dasarnya ada dua pendekatan

terhadap konsep pendapatan didalam akuntansi, yaitu : pendekatan yang

operasional perusahaan, dan pendekatan yang memusatkan perhatian pada

penciptaan barang dan jasa tersebut kepada konsumen atau produsen lain.

Perbedaan penghasilan dan biaya membantu kita untuk dapat memahami

sebuah laporan laba rugi, maka definisinya adalah sebagai berikut :

Menurut Skousen, W. Steve Albrecht (2001 : 50-51) “ Penghasilan

adalah kenaikan sumber-sumber perusahaan dengan penjualan barang atau jumlah

asset yang dihasilkan melalui operasi usaha. Biaya adalah jumlah asset yang

digunakan melalui kegiatan usaha untuk beban yang terjadi dalam kegiatan

normal perusahaan untuk menghasilkan laba”.

Menurut Jay M. Smith dan K. Fred Skousen (1997: 123) “ Pendapatan

(Revenue) adalah arus masuk atau penambahan lain atas aktiva suatu entitas atau penyelesaian kewajiban-kewajibannya (atau kombinasi keduanya) yang berasal

dari penyerahan atau produksi barang, pemberian jasa, atau aktivitas-aktivitas lain

yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu

entitas”.

Menurut Donald E. Kieso dan Jerry J. Weygandt (1995: 56)“ Pendapatan

adalah arus masuk atau penambahan lain atas harta suatu kesatuan atau

penyelesaian suatu kewajiban (atau kombinasi keduanya) selama satu periode

dari penyerahan atau produksi barang, penyerahan jasa, atau aktivitas lain yang

merupakan operasi utama kesatuan tersebut”.

Menurut Slamet Sugiri, MBA (1992 : 30) menerangkan tentang

atau aktivitas penjualan barang atau penyerahan jasa dalam akuntansi disebut

pendapatan”.

Ada dua pandangan tentang Revenue, Menurut Sofyan Syafri Harahap (1995 : 39) yaitu :

1. Secara luas, revenue dianggap termasuk seluruh hasil dari perusahaan dan kegiatan investasi. Termasuk revenue ialah seluruh perubahan net asset yang timbul dari kegiatan produksi dan dari laba rugi yang berasal dari penjualan aktiva dan investasi. Sikap ini dianut oleh Accounting Terminology Bulletin

No. 2 dalam buku Harahap, yang menjelaskan definisi revenue sebagai berikut :

Revenue berasal dari penjualan barang dan pemberian jasa dan diukur dengan jumlah yang dibebankan kepada langganan, klaim atas barang dan jasa yang disiapkan untuk mereka. Juga termasuk laba dari penjualan atau pertukaran asset (kecuali surat berharga), hak deviden dari investasi dan kenaikan lainnya pada equity pemilik kecuali yang berasal dari modal donasi dan penyelesaian modal.

2. Secara sempit, revenue hanya berasal dari kegiatan produksi tidak termasuk laba rugi yang berasal dari penjualan aktiva tetap. Definisi ini membedakan istilah revenue dari laba rugi. AAA (American AccountingAssociation) dalam buku Harahap mendefinisikan net income sebagai berikut : Kelebihan revenue

dibandingkan dengan biaya yang dibebankan ditambah dengan laba rugi perusahaan lainnya yang berasal dari penjualan, pertukaran, atau penggantian asset lainnya.

D. Sumber dan Jenis Pendapatan

Pendekatan pertama dalam konsep pendapatan berhubungan dengan

pertambahan didalam sumber penghasilan suatu satuan usaha yang berasal dari

penjualan barang-barang dan jasa. Pertambahan tersebut diperoleh dari operasi

normal perusahaan. Pendapatan juga diartikan sebagai penghasilan yang sudah

direalisir yang berasal dari transaksi selama periode tertentu dengan harga pokok

historis yang bersangkutan.

Menurut Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan No.23

“ Penghasilan didefinisikan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan sebagai peningkatan manfaat ekonomi selama satu periode akuntansi tertentu dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Penghasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gain)”.

Pendekatan kedua dalam konsep pendapatan yang memusatkan perhatian

pada arus keluar menekankan bahwa dasar timbulnya pendapatan adalah diawali

dengan proses penciptaan barang atau jasa yang kemudian menimbulkan

pendapatan bagi perusahaan.

Pendapatan juga merupakan hasil usaha perusahaan, yakni penciptaan

barang/jasa yang diperoleh atas usaha perusahaan secara keseluruhan melalui

proses operasi yang terpadu.

Dari berbagai definisi pendapatan yang telah disebutkan sebelumnya,

maka dapat diinterprestasikan bahwa pendapatan merupakan:

1. Arus masuk aktiva bersih sebagai hasil dari penjualan barang maupun jasa.

2. Arus keluar barang dan jasa dari perusahaan kepada konsumen.

Pendapatan diperoleh melalui transaksi dan kegiatan ekonomi dari

penjualan barang, penjualan jasa, dan penggunaan aktiva perusahaan oleh

pihak-pihak lain. Pendapatan dan laba diakibatkan oleh aktivitas-aktivitas perusahaan

yang memanfaatkan faktor-faktor produksi untuk mempertahankan diri dan

Pendapatan yang diperoleh perusahaan diklasifikasikan sebagai berikut :

a. Hasil operasi, adalah semua hasil yang diterima perusahaan yang ada

hubungannya langsung dengan kegiatan operasi utama perusahaan.

b. Hasil non operasi, adalah hasil yang diterima perusahaan di luar hasil operasi

utama dan tidak berhubungan dengan operasi utama perusahaan.

E. Pengertian dan Jenis Biaya

Untuk mengelola perusahaan dengan baik, diperlukan informasi beban

yang sistematis dan lengkap, dengan maksud informasi tersebut disertai dengan

dokumen-dokumen yang lengkap.

Istilah beban sering dianggap sebagai sama dengan biaya, padahal dalam

kenyataannya kedua istilah ini memiliki pengertian yang berbeda. Secara umum,

pengertian biaya adalah pengorbanan ekonomis yang diperlukan untuk

memperoleh barang atau jasa. Sedangkan beban adalah arus keluar atau

penggunaan aktiva atau terjadinya hutang atau kombinasi keduanya akibat

penyerahan jasa-jasa, penyerahan barang atau aktiva lainnya yang mengacu pada

operasi-operasi utama dalam memperoleh pendapatan.

Perbedaan antara biaya (cost) dengan beban (expenses) terkait waktu penggunaan dan manfaat. Beban digunakan jika kejadian atau transaksi keuangan

sudah memberikan manfaat dan sekarang sudah kadarluarsa, yang biasanya

berbentuk arus kas keluar atau berkurangnya aktiva seperti kas, persediaan dan

aktiva tetap, sedangkan biaya digunakan untuk transaksi yang belum memberikan

manfaat serta belum kadarluarsa. Berikut dibawah ini dijelaskan beberapa

Menurut Mulyadi (1999 : 7) “ biaya dapat didefinisikan yaitu

Pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang sudah terjadi

atau yang kemungkinan akan terjadi untuk tujuan tertentu”.

Menurut Smith-Skousen (1997 : 123) “Biaya adalah pengeluaran yang

belum habis masa manfaatnya dan masih harus dibebankan periode berikutnya.

Sedangkan beban adalah pengeluaran yang sudah habis masa manfaatnya dan

seluruhnya sudah dibebankan pada periode yang berjalan serta merupakan

pengurangan terhadap aktiva bersih perusahaan”.

Biaya merupakan jumlah yang diukur dengan satuan uang dari uang kas

yang dibelanjakan, harta lainnya yang diserahkan, modal saham yang diterbitkan,

jasa yang diberikan ataupun hutang yang terjadi dalam rangka memperoleh barang

atau jasa yang diterima atau yang akan diterima. Beban merupakan seluruh biaya

yang sudah terpakai yang akan dikurangkan dari pendapatan. Beban dalam istilah

yang lebih sempit adalah seluruh beban operasional atau beban periode yaitu

beban komersil (beban administrasi dan umum, beban pemasaran dan penjualan).

Menurut Rosjidi (1999 : 269) “Beban adalah setiap aliran keluar atau

penggunaan aktiva, atau timbulnya kewajiban, atau kombinasi keduanya, dalam

rangka pengiriman barang atau dihasilkannya barang, pemberian jasa, atau

aktivitas lainnya, dari operasi pokok perusahaan”.

Menurut Eldon S. Hendriksen & Nugroho Wibowo (1999 : 177) Beban

adalah“penggunaan atau pemakaian barang dan jasa didalam proses mendapatkan

langsung atau tidak langsung dengan pembuatan dan penjualan produk

perusahaan”.

Yang dimaksud sumber beban, adalah faktor-faktor yang mengakibatkan

timbul atau mengakibatkan terjadinya sesuatu beban.

Jenis biaya dijelaskan sebagai berikut :

1. Berdasarkan hubungannya dengan produksi, beban/biaya terbagi kepada :

a. Biaya pabrikase/biaya produksi (factory cost),yang meliputi biaya bahan langsung, upah, dan overhead pabrik.

b. Beban komersial, yang dapat dibagi menjadi beban pemasaran dan

penjualan, beban umum dan administrasi.

2. Berdasarkan hubungannya dengan volume produksi, biaya terbagi atas:

a. Biaya variable, secara umum biaya ini mempunyai ciri-ciri perubahan jumlah total dengan proporsi yang sama dengan perubahan volume, dapat

dibebankan kepada departemen operasional dengan cukup mudah. Contoh

: biaya tenaga kerja langsung, biaya bahan langsung.

b. Biaya tetap. Menurut Hansen dan Mowen (1999 : 52), biaya tetap adalah

“biaya yang secara total tidak berubah dalam rentang relevan ketika

tingkat output aktivitasnya berubah”. Rentang relevan adalah rentang

tertentu yang mana hubungan biaya tetap yang diasumsikan masih berlaku.

Ciri-cirinya adalah jumlah keseluruhan yang tetap dalam jenjang keluaran

yang relevan, penurunan biaya per unit bila volume bertambah dalam

jenjang yang relevan, dapat dibebankan kepada departemen-departemen

dan lain-lain. Contoh : beban penyusutan peralatan, beban asuransi, beban

reparasi, dan lain-lain.

c. Biaya semi variable, yakni biaya yang mencakup suatu jumlah yang sebagian tetap dalam rentang keluaran yang relevan dan sebagian tetap

dalam rentang keluaran yang relevan dan bagian lainnya bervariasi

sebanding dengan perubahan jumlah output. Misalnya : biaya listrik yang

digunakan untuk penerangan cenderung menjadi biaya tetap, karena

berapapun jumlah output yang dihasilkan penerangan akan tetap

diperlukan namun besarnya tenaga listrik yang digunakan untuk

mengoperasikan peralatan akan bervariasi sesuai dengan pemakaian

peralatan tersebut.

3. Berdasarkan hubungannya dengan departemen pabrikase, biaya terbagi atas :

a. Biaya langsung dan biaya tidak langsung departemen. Jika biaya yang

berasal dari suatu departemen dapat segera diidentifikasi terhadap

departemen tersebut, maka disebut biaya langsung. Contoh : biaya bahan

langsung dan tenaga kerja langsung. Jika suatu biaya dipikul bersama oleh

beberapa departemen yang mengambil manfaat dari terjadinya biaya

tersebut, maka dinamakan biaya tidak langsung/ biaya bersama. Contoh :

beban sewa gedung atau beban penyusutan gedung.

b. Biaya bersama dan biaya gabungan. Biaya bersama adalah biaya yang

berasal dari penggunaan fasilitas atau jasa oleh dua operasi atau lebih,

seperti gaji direktur pemasaran merupakan biaya bersama bagi wilayah

tertentu. Biaya gabungan terjadi bila proses produksi pasti akan

menghasilkan lebih dari satu jenis produk, contoh :industri pengepakan

daging, industri perminyakan, dan lain-lain.

4. Berdasarkan hubungannya dengan periode akuntansi,biaya terbagi atas :

a. Pengeluaran modal (capital expenditure), dimaksudkan untuk menghasilkan manfaat dalam periode-periode mendatang dan dicatat

sebagai aktiva ini akan masuk dalam arus beban bila digunakan atau habis

masa manfaatnya. Contoh : biaya perawatan mesin dimana biaya ini dapat

menambah masa manfaat mesin tersebut.

b. Pengeluaran pendapatan (revenue expenditure). Pengeluaran ini memberi manfaat dalam periode berjalan dan dicatat sebagai beban. Contoh beban :

beban reparasi mesin yang tidak menambah masa manfaat mesin.

F. Pengakuan Pendapatan dan Biaya 1. Pengakuan Pendapatan

Kriteria pengakuan pendapatan akan membantu dalam mengevalusi

informasi pendapatan apakah memiliki nilai perkiraan dan umpan balik pada saat

yang sama dan disampaikan pada waktu yang tepat. Informasi tersebut membantu

pemakai menilai kebenaran proses informasi akuntansinya.

Menurut Dyckman, empat kriteria dasar yang harus dipenuhi sebelum

suatu item dapat diakui :

1. Definisi

Item atau kejadian dalam pernyataan harus memenuhi definisi salah satu dari tujuh unsur laporan keuangan (aktiva, kewajiban, ekuitas, pendapatan, beban-beban, keuntungan atau kerugian).

Item atau kejadian tersebut harus memiliki atribut relevan yang dapat diukur secara andal, yaitu : karakteristik, sifat, atau aspek yang dapat diukur. Contohnya adalah biaya historis, biaya sekarang, nilai pasar, nilai bersih yang dapat direalisasi dari nilai bersih sekarang.

3. Relevansi.

Informasi mengenai item atau kejadian tersebut mampu membuat suatu perbedaan dalam keputusan pemakai.

4. Reliabilitas.

Informasi mengenai item tersebut dapat digambarkan secara wajar, dapat diuji, dan netral.

Pendapatan diakui pada saat proses merealisasikan pendapatan sudah

diselesaikan dan transaksi pertukaran yang menyangkut pertukaran barang atau

jasa telah terjadi (pengakuan pendapatan saat penjualan). Biasanya tanggal

penjualan merupakan ukuran objektif dan dapat diverifikasi untuk mengakui

pendapatan selama produksi, pengakuan pendapatan setelah proses produksi

selesai dan pengakuan pendapatan pada saat penerimaan kas.

Permasalahan utama dalam akuntansi untuk pendapatan adalah

menentukan saat pengakuan pendapatan. Pendapatan diakui bila besar

kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dan

manfaat ini dapat diukur dengan andal. Pendapatan untuk suatu periode umumnya

ditentukan tersendiri terlepas dari beban dengan menerapkan prinsip pengakuan

pendapatan.

Menurut Donald E. Kieso dan Jerry J. Weygandt (1995 : 61) Pengakuan

pendapatan dan keuntungan selama periode, secara konseptual dapat diakui pada

saat :

1. Direalisasi atau dapat direalisasi.

2. Dihasilkan.

Pendapatan dihasilkan bila kesatuan itu sebagian besar telah menyelesaikan apa yang seharusnya dilakukan agar berhak atas manfaat yang diberikan dari pendapatan, yakni bila proses mencari laba telah selesai atau sebenarnya telah selesai.

Didalam akuntansi, istilah pendapatan berkaitan erat dengan konsep

return on investment, yang berarti perusahaan melakukan investasi berupa sumber-sumber dalam suatu usaha atau kegiatan dengan harapan untuk

memperoleh return dari usaha atau kegiatan tersebut.

Secara konseptual, pendapatan didefinisikan sebagai aliran masuk

sumber-sumber atau kenaikan aktiva atau penurunan kewajiban dari suatu entitas

(atau kombinasi dari keduanya) dari penyerahan barang, penyerahan jasa, atau

aktivitas lain yang merupakan operasi yang berkelanjutan atau usaha pokok dari

entitas terkait. Analisa secara cermat terhadap definisi pendapatan tersebut akan

diperoleh beberapa karakteristik penting yang harus dimiliki atau terdapat dalam

suatu peristiwa atau transaksi untuk dapat diakui sebagai suatu elemen

pendapatan.

Menurut Harnanto (2003 : 389) berpendapat :

“ Terdapat tiga kriteria yang harus dipenuhi atau dimiliki oleh sesuatu untuk dapat diakui sebagai pendapatan, yaitu : (1) harus sudah diperoleh; (2) dapat diukur; (3) kolektibel. Pendapatan harus diakui pada saat yang paling awal dari ketiga kriteria pengakuannya tersebut. Untuk pendapatan yang berasal dari aktivitas pengadaan barang, saat yang paling awal tersebut seringkali adalah pada saat terjadinya penjualan atau penyerahan barang.

Prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui

pada saat direalisasi dan dihasilkan. Pendapatan direalisasi pada saat barang dan

jasa, barang dagangan, atau harta lain ditukar dengan kas atau klaim atas kas

dilakukan agar berhak atas manfaat yang diberikan dari pendapatan, yakni bila

proses mencari laba telah selesai. Untuk memberikan keseragaman akuntansi,

antar pengakuan pendapatan yang sebanding dengan aturan harga perolehan untuk

penilaian harta sangat dibutuhkan. Pengakuan pada saat penjualan memberikan

suatu pengujian yang seragam dan layak.

Sesuai dengan prinsip pengakuan pendapatan, maka saat diakuinya

pendapatan diperjelas dengan perincian sebagai berikut :

a. Pendapatan dari transaksi penjualan produk diakui pada tanggal penjualan,

umumnya merupakan tanggal penyerahan produk kepada langganannya.

b. Pendapatan atau jasa yang diberikan oleh perusahaan jasa diakui pada saat jasa

tersebut telah dilakukan dan dibuat fakturnya.

c. Imbalan yang diperoleh atas penggunaan aktiva/sumber-sumber ekonomis

perusahaan oleh pihak lain, seperti : pendapatan bunga, sewa, dan royalty

diakui sejalan dengan berlalunya waktu pada saat digunakannya aktiva yang

bersangkutan.

d. Pendapatan dari penjualan aktiva diluar barang dagangan, seperti : penjualan

aktiva tetap atau surat berharga diakui pada tanggal penjualan.

Sebagai tambahan untuk kriteria pengakuan pendapatan diatas, prinsip

pendapatan menyatakan bahwa pendapatan harus diakui dalam laporan keuangan

ketika :

Pendapatan dihasilkan ketika perusahaan secara mendasar menyelesaikan

semua yang harus dilakukannya agar dikatakan menerima manfaat dari

pendapatan yang terkait.

2. Pendapatan direalisasi atau dapat direalisasi.

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang dijual.

Pendapatan dapat direalisasi ketika klaim atas kas (misalnya piutang usaha)

diterima yang ditentukan dapat segera dikonversikan kedalam jumlah kas

tertentu.

Menurut Ikatan Akuntan Indonesia (2007 : 23.13) Pendapatan dari

penjualan barang harus diakui bila seluruh kondisi berikut ini dipenuhi :

a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli.

b. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual.

c. Jumlah pendapatan tersebut dapat diukur dengan andal.

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut ; dan

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pendapatan yang timbul dari kegiatan normal perusahaan akan memiliki

identifikasi tertentu. Kriteria pengakuan ditetapkan secara terpisah kepada setiap

transaksi. Kegiatan normal perusahaan bisa berupa penjualan barang, penjualan

jasa, dan penggunaan aktiva perusahaan oleh perusahaan/pihak lain yang

menimbulkan pendapatan dalam bentuk bunga, royalty, dan dividen.

Barang yang dijual atau jasa yang diberikan untuk dipertukarkan dengan

barang atau jasa yang tidak sama maka pertukaran dianggap sebagai transaksi

tersebut sama, maka pertukaran itu tidak dianggap sebagai transaksi yang

mengakibatkan pendapatan.

Menurut Sofyan Syafri Harahap (1994 : 81) umumnya pendapatan akan

diakui secara :

1. Accrual Basis

Pengakuan pendapatan secara accrual basis berarti bahwa revenue harus dilaporkan selama kegiatan produksi (dimana laba dapat dihitung secara proporsional dengan penyelesaian pekerjaan) pada akhir produksi, pada saat penjualan barang atau pada saat penagihan piutang.

a. Pendapatan umumnya diakui selama kegiatan produksi dalam hal :

1. Sewa, bunga, komisi dianggap diakui sebagai pendapatan berdasarkan perjanjian yang dibuat sebelumnya yang menjelaskan tentang kenaikan bertahap dari klaim kepada langganan.

2. Perusahaan/lembaga profesional seperti konsultan, akuntan, dokter, notaris, pengacara, dan lain-lain.

b. Pendapatan atas kontrak jangka panjang diakui berdasarkan kemajuan kerja atau persentase siap. Persentase siap dapat dihitung dengan cara : 1. Taksiran para ahli.

2. Jumlah biaya yang sudah dikeluarkan dibandingkan dengan taksiran biaya seluruh proyek.

c. Pendapatan dari cost plus fixed fee contract, kontrak yang dibuat berdasarkan fee yang tetap ditambah biaya-biaya tertentu.

d. Perubahan asset sebagai akibat pertumbuhan yang menaikkan pendapatan seperti pabrik anggur, perkayuan, perternakan, hutan tanaman industri.

2. Critical Event Basis/Cash Basis

Dalam metode ini, yang diperhatikan adalah kejadian-kejadian penting dalam siklus operasi perusahaan, kejadian kritis itu dapat berupa :

a. Pada saat penjualan.

Cara pengakuan revenue pada saat penjualan dapat digunakan apabila : 1. Harga pokok produk diketahui secara pasti.

2. Pertukaran telah selesai dengan penerimaan barang sehingga sudah dapat diketahui biaya yang sudah dikeluarkan.

3. Dari segi realisasi, penjualan tersebut dianggap sebagai kejadian penting.

b. Pada saat selesainya produksi.

Cara pengakuan pendapatan pada saat selesainya produksi dapat digunakan dalam situasi pasar stabil dan harga komoditi juga stabil.

c. Pada saat pembayaran setelah dilakukan penjualan.

Menurut Sofyan Syafri Harahap (2001 : 229) alternatif yang dipakai

dalam pengakuan pendapatan, yaitu :

1. Selama produksi.

Pengakuan pendapatan selama proses produksi berlangsung diterapkan pada proyek pembangunan jangka panjang.

2. Pada saat proses produksi selesai.

Pada saat selesainya produksi dapat diterapkan pada kegiatan pertanian atau pertambangan.

3. Pada saat penjualan.

Dipakai untuk barang perdagangan. 4. Pada saat penagihan kas.

Pada saat penagihan diterapkan pada metode penjualan angsuran.

2. Pengakuan Biaya

Biaya berhubungan dengan hasil yang akan datang. Sedangkan beban

adalah biaya yang sudah memberikan manfaat pada periode berjalan. Biaya-biaya

yang sudah memberikan manfaat pada periode berjalan diakui dan dilaporkan

pada daftar laba rugi, sedangkan biaya yang berhubungan dengan hasil yang akan

datang diakui dan dilaporkan di neraca sebagai aktiva.

Untuk pengukuran yang layak, maka penentuan dan pengakuan biaya

harus sama dengan pengakuan dan penentuan pendapatan sehingga penentuan

laba rugi menjadi akurat.

Menurut Smith and Skousen (1992:123), pada umumnya ada tiga prinsip

penandingan biaya yang penting untuk pelaporan biaya pada akhir periode usaha

dalam hubungannnya dengan penentuan dan pengakuan pendapatan dan laba pada

periode yang bersangkutan yaitu:

a. Pengasosiasian sebab akibat

Dalam konsep penandingan biaya ini pendapatan dapat dibandingkan secara

langsung dalam hal ini. Menurut pandangan umum, konsep penandingan

seluruh biaya produk yang layak dan perlu dibebankan ke produk dan

dilaporkan sebgai biaya pada saat pelaporan pendapatan yang berkaitan.

Sehingga dalam laporan keuangan dapat dilihat dengan jelas adanya

penandingan antara pendapatan dan biaya.

b. Alokasi sistematis dan rasional

Jika biaya tidak dapat dibandingkan secara langsung dengan pendapatan,

maka biaya-biaya tersebut dibandingkan dalam suatu pola yang sistematis dan

rasional dengan produk atau periode yang memperoleh manfaat darinya.

Konsep alokasi ini didalam akuntansi adalah suatu proses pemisahan jumlah

nilai serta pembebanan yang dihasilkan ke periode waktu yang berbeda.

Alokasi ini meliputi baik pembebanan aktiva ke beban dan pembebanan

kewajiban atau aktiva ke pendapatan pada beberapa periode. Contoh dalam

konsep ini adalah penyusutan.

c. Pengakuan segera

Ini dilakukan apabila cara yang pertama dan kedua tidak dapat dilaksanakan.

Untuk biaya pengembangan pada perusahaan yang baru berdiri disajikan

dengan cara yang sama seperti untuk perusahaan yang sudah mapan. Akan

tetapi biaya ini masih sering dikompensasikan ke depan untuk dibandingkan

dengan pendapatan dimasa mendatang dengan alasan bahwa biaya tersebut

dianggap akan memberikan manfaat bagi beberapa periode mendatang, tetapi

yang lalu. Umumnya hal ini dilakukan untuk mengoreksi kesalahan-kesalahan

masa lalu.

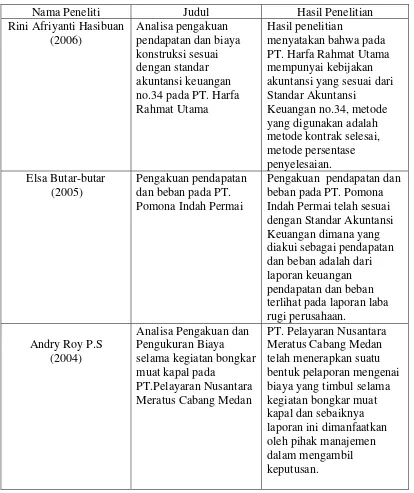

[image:38.595.107.521.257.750.2]G. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Hasil Penelitian

Rini Afriyanti Hasibuan (2006)

Analisa pengakuan pendapatan dan biaya konstruksi sesuai dengan standar akuntansi keuangan no.34 pada PT. Harfa Rahmat Utama

Hasil penelitian

menyatakan bahwa pada PT. Harfa Rahmat Utama mempunyai kebijakan akuntansi yang sesuai dari Standar Akuntansi

Keuangan no.34, metode yang digunakan adalah metode kontrak selesai, metode persentase penyelesaian. Elsa Butar-butar

(2005)

Pengakuan pendapatan dan beban pada PT. Pomona Indah Permai

Pengakuan pendapatan dan beban pada PT. Pomona Indah Permai telah sesuai dengan Standar Akuntansi Keuangan dimana yang diakui sebagai pendapatan dan beban adalah dari laporan keuangan pendapatan dan beban terlihat pada laporan laba rugi perusahaan.

Andry Roy P.S (2004)

Analisa Pengakuan dan Pengukuran Biaya selama kegiatan bongkar muat kapal pada

PT.Pelayaran Nusantara Meratus Cabang Medan

Yusnita Nasution (2005)

Penerapan PSAK No.23 dan 36 dalam pengakuan dan pengukuran

pendapatan pada PT. Adisarana Wana Artha

PT. Adisarana Wana Artha telah sesuai dengan PSAK No.23 sebab jumlah pendapatan dapat diakui dan diukur dengan andal, sedangkan PSAK No.36 kurang sesuai, sebab pendapatan terkadang tidak diakui berdasarkan periode kontrak maupun pada saat jatuh tempo dari pemegang polis, walaupun tidak berpengaruh terhadap jumlah pendapatan.

Irmayenti (2004)

Pengakuan dan

Pengukuran Beban pada Perusahaan Jasa

Angkutan Darat Antar Kota Propinsi di Lingkungan Dinas Perhubungan Sumatera Utara

Hasil penelitian

menyatakan bahwa pada Perusahaan Jasa Angkutan Darat Antar Kota Propinsi di Lingkungan Dinas Perhubungan Sumatera Utara telah sesuai dengan standar yang berlaku maupun SAK, seperti halnya pengakuan, dalam hal pengukuran beban.

H. Kerangka Konseptual

[image:39.595.108.510.110.462.2]Kerangka Konseptual dari penelitian ini dapat dilihat sebagai berikut :

Gambar 2.1

PT. PLN (Persero) Wilayah Sumatera Utara

Akuntansi Pendapatan dan Biaya

PT. PLN (Persero) Wilayah Sumatera Utara adalah perusahaan jasa

penyediaan listrik yang memiliki pendapatan dan biaya yang digunakan dalam

rangka mendukung kegiatan operasional perusahaan. Dalam penggunaan

akuntansi pendapatan dan biaya PT. PLN (Persero) Wilayah Sumatera Utara

berpedoman pada kebijakan akuntansi pendapatan dan biaya yang berlaku dari

laporan keuangan.

Akuntansi Pendapatan dan Biaya adalah rangkaian prosedur formal di

bagian pendapatan dan biaya yang timbul dari aktifitas perusahaan antara lain

transaksi penjualan dan penerimaan kas dimana data dikumpulkan, diproses

menjadi laporan pendapatan dan biaya yang memadai diharapkan dapat

mendukung kelancaran aktivitas di PT. PLN (Persero) Wilayah Sumatera Utara.

Akuntansi Pendapatan dan Biaya juga diharapkan untuk menghasilkan laporan

keuangan yang akurat dan andal. Hasil analisis ini kemudian dirangkum sehingga

menghasilkan suatu laporan keuangan yang baik dan akurat sesuai dengan

BAB III

METODE PENELITIAN

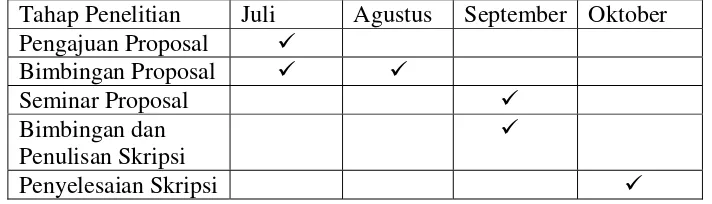

A. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di PT. PLN (Persero) Wilayah Sumatera

Utara yang beralamat di Jalan. K.L.Yos Sudarso No.284 Medan, dan waktu

[image:41.595.149.505.362.464.2]penelitian di bulan Juli 2010 sampai dengan selesai.

Tabel 3.1

Jadwal Penelitian sebagai berikut :

Tahap Penelitian Juli Agustus September Oktober

Pengajuan Proposal 9

Bimbingan Proposal 9 9

Seminar Proposal 9

Bimbingan dan Penulisan Skripsi

9

Penyelesaian Skripsi 9

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini meliputi :

a. Data Primer yaitu data atau informasi yang belum diolah oleh

perusahaan diperoleh melalui wawancara.

b. Data Sekunder yaitu data yang sudah tersedia dari perusahaan secara

langsung sehingga siap digunakan, seperti : sejarah perusahaan,

struktur organisasi, data yang berhubungan dengan akuntansi

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi :

a. Observasi yaitu peneliti mengadakan pengamatan secara langsung

terhadap objek penelitian, yaitu PT. PLN (Persero)Wilayah Sumatera

Utara.

b. Wawancara yaitu melakukan tanya jawab secara langsung dengan

pihak perusahaan akuntansi pendapatan dan biaya, dimana responnya

adalah bagian akuntansi dan keuangan pada PT. PLN (Persero)

Wilayah Sumatera Utara.

c. Dokumentasi yaitu peneliti mengumpulkan data-data yang dibutuhkan,

yang berasal dari objek yang diteliti, yaitu PT. PLN (Persero) Wilayah

Sumatera Utara. Data-data berupa sejarah singkat perusahaan, struktur

organisasi perusahaan, dan laporan keuangan.

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini meliputi :

a. Metode Deskriptif yaitu suatu metode yang dilakukan dengan

mengumpulkan, mengklasifikasikan, menganalisis serta

menginterprestasikan data sehingga memberikan keterangan yang

lengkap bagi pemecahan permasalahan yang terjadi.

b. Metode Komperatif yaitu suatu metode analisis yang dilakukan

dengan membandingkan teori-teori dengan praktek didalam

perusahaan, kemudian mengambil kesimpulan selanjutnya

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Sejarah listrik di Sumatera Utara bukanlah baru. Kalau listrik mulai ada

di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka 30

tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di tanah

pertapakan Kantor PLN Cabang Medan yang sekarang di Jl. Listrik No. 12

Medan, dibangun oleh NV NIGEM / OGEM perusahaan swasta Belanda.

Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan

Brandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM) Brastagi dan

Tarutung (1929), Tanjung Balai (1931) milik Gemeente – Kotapraja, Labuhan

Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang , Jepang hanya mengambil alih pengelolaan

Perusahaan Listrik Swasta Belanda tanpa mengadakan penambahan mesin dan

perluasan jaringan. Daerah kerja dibagi menjadi Perusahaan Listrik Sumatera

Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi

pemerintahan tentara Jepang waktu itu.

Setelah Proklamasi RI 17 Agustus 1945, dikumandangkanlah Kesatuan

Aksi Karyawan Perusahaan Listrik di seluruh penjuru tanah air untuk mengambil

alih perusahaan listrik bekas milik swasta Belanda dari tangan Jepang. Perusahaan

Departemen Pekerjaan Umum. Untuk mengenang peristiwa ambil alih itu, maka

dengan Penetapan Pemerintah No.1 SD/45 ditetapkan tanggal 27 Oktober sebagai

Hari Listrik. Sejarah memang membuktikan kemudian bahwa dalam suasana yang

makin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953

keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi

Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33

ayat (2) UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri

Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur

dan Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap kepala di Aceh),

tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan

SK Menteri PPUT No. 16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan

dirubah. Sumatera Utara, Aceh, Sumbar, Riau menjadi PLN Eksploitasi.

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PUT No.

9 /PRT/64 dan dengan Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian

daerah kerja PLN menjadi 15 Kesatuan daerah Eksploitasi. Sumatera Utara tetap

menjadi Eksploitasi I.

Dari Eksploitasi I Sampai Wilayah II

Sebagai tindak lanjut dari pembentukan PLN Ekploitasi I Sumatera

Utara tersebut, maka dengan keputusan Direksi PLN No. KPTS 009/DIRPLN/66

tanggal 14 April 1966, PLN Eksploitasi I dibagi menjadi empat cabang dan satu

sektor, yaitu Cabang Medan, Binjai, Sibolga, P.Siantar (Berkedudukan di Tebing

Umum Listrik Negara dengan hak, wewenang dan tanggung jawab

membangkitkan, menyalurkan dan mendistribusikan tenaga listrik ke seluruh

Wilayah RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara diubah

menjadi PLN Eksploitasi II Sumatera Utara.

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang

merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi

PLN Wilayah II Sumatera Utara.

Dari Perum menjadi Persero

Dengan keluarnya peraturan pemerintah No. 23 / 1994 tanggal 16 Juni

1994 maka ditetapkan status PLN sebagai persero. Adapun yang melatarbelakangi

perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang

terus meningkat dewasa ini.

Dimana pada abad 21 nanti, PLN tidak dapat tidak harus mampu

menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur

Internasional, dan harus mampu berswadaya tinggi, dengan manajemen yang

berani transparan, terbuka, desentralisasi, profit center dan cost center.

Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat

dan mendorong perkembangan industri pada PJPT II yang tanggung jawabnya

cukup besar dan berat, kerjasama dan hubungan yang harmonis dengan instansi

dan lembaga yang terkait perlu dibina dan ditingkatkan terus.

Pemisahan Wilayah, Pembangkitan dan Penyaluran

Perkembangan kelistrikan di Sumatera Utara terus mengalami

semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan,

kemampuan pasokan listrik dan indikasi – indikasi pertumbuhan lainnya. Untuk

mengantisipasi pertumbuhan dan perkembangan kelistrikan Sumatera Utara

dimasa – masa mendatang serta sebagai upaya untuk meningkatkan kualitas

pelayanan jasa kelistrikan, maka berdasarkan Surat Keputusan Nomor

078.K/023/DIR/1996 tanggal 8 Agustus 1996 dibentuk organisasi baru bidang

jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan dan Penyaluran

Sumatera Bagian Utara.

Dengan pembentukan Organisasi baru PT. PLN (Persero) Pembangkitan

dan Penyaluran Sumatera Bagian Utara yang terpisah dari PT. PLN (Persero)

Wilayah II, maka fungsi – fungsi pembangkitan dan penyaluran yang sebelumnya

dikelola PT. PLN (Persero) Wilayah II berpisah tanggung jawab pengelolaanya ke

PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT. PLN (Persero)

Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

Pada Tahun 2003 PT. PLN (Persero) Wilayah II Berubah Menjadi PT.

PLN (Persero) Wilayah Sumatera Utara.

2. Struktur Organisasi

Struktur organisasi mempunyai peranan yang sangat penting dalam

upaya mencapai tujuan perusahaan. Untuk itulah struktur organisasi dibuat sesuai

dengan tingkat kebutuhan dan keadaan perusahaan. Suatu struktur organisasi

harus menggunakan seluruh sumber daya yang dimiliki perusahaan secara

optimal. Struktur organisasi itu harus mampu mengatur tata hubungan yang

haruslah memberikan kejelasan fungsi dan mudah dimengerti oleh semua pihak

yang terlibat dalam organisasi sehingga akan mempermudah untuk mencapai

tujuan yang telah ditetapkan.

Dibawah ini dijelaskan dari tugas pokok dan tanggung jawab dari unsur

Pelaksana dari PT. PLN (Persero) Wilayah Sumatera Utara yang tentunya

disesuaikan dengan struktur organisasi perusahaan yang bersangkutan.

1. GENERAL MANAGER

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi seluruh

sumber daya secara efisien, efektif dan sinergis; pengelolaan pengusahaan

pembangkitan, pendistribusian dan penjualan tenaga listrik dalam jumlah dan

mutu yang memadai secara efisien, meningkatkan mutu dan keandalan serta

pelayanan pelanggan; dan memastikan terlaksananya Good Corporate Governance (GCG) di PT. PLN (Persero) Wilayah Sumatera Utara.

Rincian tugas pokok sebagai berikut :

a. Melakukan kegiatan pengusahaan pembangkitan (skala kecil) secara

efisien, hemat energi, handal dan ramah lingkungan.

b. Mengusulkan rencana kerja dan anggaran perusahaan (RKAP)

Wilayah Sumatera Utara.

c. Memastikan program rencana kerja dan anggaran perusahaan (RKAP)

Wilayah Sumatera Utara dilaksanakan sesuai penetapan direksi.

d. Menetapkan kebijakan strategis terkait pengelolaan pengusahaan

pembangkitan, pendistribusian dan penjualan tenaga listrik Wilayah

e. Menjamin pengelolaan kegiatan pengusahaan pembangkitan,

pendistribusian dan penjualan tenaga listrik dalam jumlah dan mutu

yang baik dalam upaya peningkatan pelayanan pelanggan.

f. Mengelola sistem manajemen kinerja unit dan manajemen mutu

termasuk menetapkan target kinerja unit-unit dibawah koordinasinya,

memonitor dan mengendalikan pelaksanaannya.

g. Memastikan pelaksanaan kebijakan pokok pengembangan mekanisme

niaga dan operasi yang telah ditetapkan Direksi.

h. Menetapkan kebijakan strategis penyusunan dan pemantauan

manajemen resiko Wilayah Sumatera Utara.

i. Mengembangkan dan memelihara kompetensi anggota organisasi.

j. Menetapkan Laporan Manajemen Wilayah Sumatera Utara.

2. BIDANG PERENCANAAN

Bertanggung jawab atas tersusunnya perencanaan kerja, sistem menajemen

kinerja, perencanaan investasi, pengembangan aplikasi sistem informasi,

untuk mendukung upaya pengusahaan tenaga listrik yang memiliki efisiensi,

mutu dan keandalan yang baik serta upaya pencapaian sasaran dan

ketersediaan kerangka acuan pelaksanaan kerja.

Rincian tugas pokok sebagai berikut :

a. Menyusun Rencana Umum Pengembangan Tenaga Listrik (RUPTL),

Rencana Jangka Panjang Perusahaan (RJPP) dan Rencana Kerja

Anggaran Perusahaan (RKAP).

c. Menyusun sistem manajemen kinerja unit-unit kerjanya.

d. Menyusun metoda evaluasi kelayakan investasi dan melakukan

penilaian finansialnya.

e. Mengembangkan hubungan kerjasama dengan pihak lain dan

penyandang dana, baik secara bilateral maupun multilateral.

f. Menyusun rencana pengembangan sistem teknologi informasi dan

aplikasi pengembangan sistem informasi.

g. Mengendalikan aplikasi-aplikasi teknologi informasi.

h. Menyiapkan SOP pengelolaan aplikasi sistem informasi.

i. Menyusun laporan manajemen dan database pada Bidang

Perencanaan.

2.1 SUB BIDANG PERENCANAAN PERUSAHAAN

Bertanggung jawab atas tersusunnya rencana pengusahaan tenaga

listrik, sistem manajemen kinerja, perencanaan investasi, serta

menggali potensi kerjasama dengan pihak luar, menciptakan kerangka

pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan

tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang

baik dan menerapkan tata kelola perusahaan yang baik.

Rincian tugas pokok sebagai berikut :

a. Memonitor lingkungan eksternal yang berkaitan dengan

ketenagalistrikan.

b. Melaksanakan, koordinasi dan konsolidasi dalam

c. Mengkoordinasikan penyusunan kebutuhan investasi

(LKAI).

d. Membuat proyeksi keuangan untuk jangka menengan dan

panjang.

e. Mereview penetapan target kinerja unit pelaksana.

f. Mengevaluasi permasalahan kinerja unit-unit pelaksana.

g. Membuat pedoman penilaian kinerja unit pelaksana.

h. Membuat laporan kinerja unit sesuai pedoman.

i. Mengidentifikasi dan mengumpulkan data pihak yang

mempunyai potensi kerjasama.

j. Membuat laporan manajemen dan statistik.

k. Merencanakan pengembangan listrik pedesaan.

l. Menyusun laporan konsolidasi keuangan listrik pedesaan.

m. Membuat laporan sesuai dengan bidang tugasnya.

2.2 SUB BIDANG PERENCANAAN SISTEM

Bertanggung jawab atas tersusunnya perencanaan umum penyediaan

tenaga listrik beserta kebutuhan investasinya. Merencanakan

pengembangan sistem pembangkit, transmisi, Gardu Induk dan

distribusi sesuai standar, menciptakan kerangka pelaksanaan kerja,

sehingga dapat mendukung upaya pengusahaan tenaga listrik yang

efektif, efisien dengan tingkat mutu serta keandalan yang baik dan

Rincian tugas pokok sebagai berikut :

a. Menyusun dan memutakhirkan RPTL.

b. Membuat perkiraan beban untuk jangka pendek, menengah, dan

jangka panjang.

c. Menyusun kebutuhan investasi untuk penyediaan tenaga

listrik.

d. Membuat desain standar konstruksi jaringan distribusi.

e. Membuat desain standar konstruksi pembangkit isolated.

f. Membuat pedoman untuk evaluasi kelayakan investasi.

g. Melakukan evaluasi sesuai pedoman kelayakan investasi dan

penilaian finansial.

h. Membuat, mengendalikan dan mereview rencana

pengembangan sistem ketenagalistrikan.

i. Membuat dan mereview standar pengembangan sistem dalam

kaitannya dengan kelayakan sistem tenaga listrik untuk PB/PD

pelanggan besar diatas 5 Mva.

j. Menyusun rencana pengembangan sarana komunikasi dan

scada.

k. Mengendalikan anggaran investasi dengan memperhatikan

efisiensi dan kinerja perusahaan.

2.3 SUB BIDANG SISTEM INFORMASI

Bertanggung jawab atas tersusunnya perencanaan, pengembangan,

pengendalian dan pemeliharaan sistem dan aplikasi teknologi

informasi, menyusun laporan manajemen, menciptakan kerangka

pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan

tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang

baik dan menerapkan tata kelola perusahaan yang baik.

Rincian tugas pokok sebagai berikut :

a. Merencanakan program pengembangan aplikasi sistem

informasi berdasarkan bisnis proses.

b. Merencanakan dan mengembangkan sistem multi media.

c. Mengevaluasi kinerja sistem informasi yang ada.

d. Mengevaluasi infrastruktur sistem informasi yang ada.

e. Menyiapkan SOP pengelolaan aplikasi sistem informasi.

f. Mengendalikan aplikasi-aplikasi teknologi informasi.

g. Mengelola penyediaan, operasi dan pemeliharaan sistem

informasi.

h. Membuat laporan sesuai dengan bidang tugasnya.

2.3.1 SUB SUB BIDANG OPERASI APLIKASI TEKNOLOGI INFORMASI

Bertanggung jawab beroperasinya sistem-sistem aplikasi

serta menjaga terpeliharanya sistem aplikasi, menyiapkan

menyiapkan pengembangan sistem aplikasi sesuai kebutuhan

perusahaan.

2.3.2 SUB SUB BIDANG OPERASI JARINGAN DAN MULTI MEDIA

Bertanggung jawab beroperasinya sarana jaringan,

komunikasi data dan sarana multi media, menyiapkan

pengembangan kebutuhan sarana multimedia.

2.3.3 SUB SUB BIDANG LAYANAN DATABASE

Bertanggung jawab atas rancangan data base sesuai

kebutuhan dalam rangka pengembangan aplikasi dan sistem

aplikasi dari masing-masing user, dan pengembangan

layanan database serta pengamanannya.

3. BIDANG TEKNIK

Bertanggung jawab atas tersusunnya strategi, standarisasi dan penerapan

sistem pengelolaan jaringan distribusi dan pembangkit serta penerapan

manajemen lingkungan dan keselamatan ketenagalistrikan serta upaya

pencapaian sasaran dan ketersediaan kerangka acuan pelaksanaan kerja, untuk

mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan

tingkat mutu dan keandalan yang baik serta upaya pencapaian sasaran dan

ketersediaan kerangka acuan pelaksanaan kerja.

Rincian tugas pokok sebagai berikut :

a. Menyusun dan membina penerapan sistem pengelolaan jaringan

1. Strategi pengoperasian dan pemeliharaan pembangkit, jaringan

distribusi dan membina penerapannya.

2. SOP penerapan dan pengujian peralatan distribusi, serta SOP untuk

operasi dan pemeliharaan jaringan distribusi.

3. Standar desain konstruksi jaringan distribusi, kriteria konstruksi

dan peralatan kerjanya.

4. Pengembangan sarana komunikasi dan optimalisasi operasi

jaringan distribusi.

5. Manajemen pengadaan dan perbekalan dalam sistem pengelolaan

jaringan distribusi.

6. Pengendalian susut energi listrik dan gangguan serta usulan

perbaikan.

b. Menyusun regulasi untuk penyempurnaan data induk pembangkit dan

data induk jaringan (DIJ).

c. Memantau dan mengevaluasi data induk jaringan.

d. Memantau dan mengevaluasi data induk jaringan.

e. Menyusun rencana kegiatan konstruksi dan administrasi pekerjaan

serta membina penerapannya.

f. Membuat usulan RKAP terkait bidang teknik.

g. Menyusun laporan manajemen dan database pada bidang teknik.

3.1 SUB BIDANG KONSTRUKSI

Bertanggung jawab atas tersusunnya standarisasi, analisa harga satuan

pembangkit dan sarana, yang memenuhi kriteria manajemen

lingkungan dan keselamatan ketenagalistrikan, menciptakan kerangka

pelaksanaan kerja, sehingga dapat mendukung upaya pengusahaan

tenaga listrik yang efektif, efisien, memenuhi tingkat mutu dan

keandalan yang sesuai dengan standar yang ditetapkan dan

menerapkan tata kelola perusahaan yang baik.

Rincian tugas pokok sebagai berikut :

a. Menyusun metoda tata kelola konstruksi dan administrasi

pekerjaan.

b. Membuat pedoman manajemen konstruksi.

c. Membina penerapan pelaksanaan konstruksi dan rehabilitasi

jaringan distribusi, pembangkit dan sarana.

d. Melaksanakan pembinaan terhadap prosedur pengadaan barang

dan jasa.

e. Menyusun analisa harga satuan material dan jasa.

f. Mengendalikan pekerjaan pembangunan dan rehabilitasi jaringan

distribusi, pembangkit dan sarana.

g. Melaksanakan koordinasi dan mengurus perijinan dengan pihak

terkait.

h. Mengelola administrasi pekerjaan konstruksi.

i. Mengendalikan administrasi material PDP dan pemeliharaan.

j. Mengelola e-procurement.

l. Membuat laporan sesuai dengan bidang tugasnya.

3.2 SUB BIDANG DISTRIBUSI

Bertanggung jawab atas tersusunnya rencana operasi dan

pemeliharaan jaringan distribusi serta penerapan manajemen

lingkungan dan keselamatan ketenagalistrikan, menciptakan kerangka

pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan

tenaga listrik yang efektif, efisien, memenuhi tingkat mutu dan

keandalan yang sesuai dengan standar yang ditetapkan dan

menerapkan tata kelola perusahaan yang baik.

Rincian tuga