UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

EVALUASI EFEKTIFITAS SISTEM INFORMASI AKUNTANSI

PENDAPATAN PADA PT. PLN (PERSERO)

WILAYAH SUMATERA UTARA

CABANG MEDAN

OLEH:

NAMA : NOVA RINA

NIM : 080522007

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi Universitas Sumatera Utara

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Evaluasi Efektifitas Sistem Informasi Akuntansi Pendapatan Pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan”. Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain. Dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Juni 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan syukur kepada sumber dari suara-suara hati yang bersifat mulia, Sang Maha Cahaya, Penabur Cahaya Ilham, Pilar nalar kebenaran dan kebaikan yang terindah Sang Kekasih Tercinta yang tak terbatas pencahayaannya Cintanya bagi Hamba-Nya, Allah SWT. Salawat dan Salam semoga selalu terlimpah pada junjungan kita Nabi Besar Muhammad SAW, sebagai Khatamul Anbiya’wal Mursalin yang menjadi rahmat bagi seluruh alam.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun skripsi ini berjudul “Evaluasi Efektifitas Sistem Informasi Akuntansi Pendapatan Pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan”.

Selama dalam perkuliahan hingga proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, dorongan semangat, nasehat dan bantuan dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati dan tulus penulis menghanturkan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Utama Nasution, MM, Ak Selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini. Bapak Drs. Wahidin Yasin Selaku Dosen Pembanding/ Penguji I dan Bapak Drs. Chairul Nazwar, M.Si, Ak Selaku Dosen Pembanding/ Penguji II.

4. Seluruh Pimpinan, Staf dan Karyawan PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan.

5. kepada Ibunda Penulis yang senantiasa memberi nasehat-nasehat yang bermanfaat dan doa, serta Saudara-saudara penulis.

Dengan penuh kesadaran diri dan segala kerendahan hati, penulis menyadari bahwa hanya Allah-lah yang memiliki segala kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhirnya atas segala bantuan dan budi baik yang telah diberikan, semoga Allah SWT. Memberikan rahmat dan hidayah-Nya yang berlipat ganda. Amin.

Medan, 22 Juni 2010 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah sistem informasi akuntansi pendapatan yang dilaksanakan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan telah berjalan secara efektif ?

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang dilakukan penulis adalah wawancara dan observasi dan metode analisis data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa SIA Pendapatan yang diterapkan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang medan sudah cukup efektif dan berjalan dengan baik. Penerapan SIA Pendapatan diperusahaan ini juga telah didukung pengendalian internal ini dilihat adanya pemisahan tugas sistem wewenang dan praktik-praktik yang sehat.

ABSTRACT

Pursuant clarification make research that the aim of to know whether the income information system that is run by PT. PLN (Persero) Regional North Sumatra, Branch Medan had run effectively.

The research kind winch to execute write is descriptive research, data a kind wich use is primary data and secondary data, techniques of kind by data collecting is writers are observation and interview and method analyze data is descriptive method, that is method analyze where data method collected, to be compiled, interperetation, analyzed, so that give complete description for trouble-shooting faced.

Pursuant to research result, the write could conclude that the Income Accounting Information System at PT. PLN (Persero) Regional North Sumatera Branch Medan had already been active and compatible enough.

DAFTAR ISI

Halaman

PERNYATAAN ……….……….... i

KATA PENGANTAR ... ii

ABSTRAK. ………. iv ABSTRACT ……… v

DAFTAR ISI ……….. vi

DAFTRA GAMBAR ……….… ix

DAFTAR LAMPIRAN ………..… x

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Perumusan Masalah ………... 3

C. Tujuan Penelitian ………... 3

D. Manfaat Penelitian ………. 3

E. Kerangka Konseptual ………. 4

BAB II TINJAUAN PUSTAKA A. Akuntansi Sebagai Sistem Informasi ………... 6

B. Pengertian Sistem Informasi ……….. 7

C. Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi ………... 8

2. Unsur-unsur Sistem Informasi Akuntansi ……… 11

D. Pendapatan 1. Pengertian Pendapatan ………. 14

3. Pengendalian Sistem Siklus Pendapatan ……….. 16

E. Efektifitas 1. Pengertian Efektifitas ……… 16

2. Efektifitas Sistem Informasi ………. 17

3. Pengukuran Efektifitas Sistem Informasi ………. 18

BAB III METODE PENELITIAN A. Jenis Penelitian ………... 21

B. Jenis Data dan Sumber Data ……….. 21

C. Teknik pengumpulan data ………. 22

D. Metode Analisis Data ... 23

E. Tempat dan Waktu Penelitian ... 23

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan ……… . 24

2. Struktur Organisasi PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan ………. 27

2. Evaluasi Efektifitas Sistem Informasi Pendapatan Pada PT. PLN (Persero) Wilayah Sumatera Utara

Cabang Medan ………. 59

BAB V KESIMPULAN DAN SARAN

A.Keimpulan Penelitian ………. 67

B. Saran ……….. 69

DAFTAR PUSTAKA ………

70

DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Bagan Kerangka Konseptual 4 2.1 Bagan Model Reformulasi D&M 19 4.1 Bagan Sistem Aplikasi Laporan Keuangan

PT. PLN (Persero) 47 4.2 Flowchart Arus Sistem Informasi Pendapatan 69

DAFTAR LAMPIRAN

Lampiran Judul

1 Struktur Organisasi PT. PLN

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah sistem informasi akuntansi pendapatan yang dilaksanakan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan telah berjalan secara efektif ?

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang dilakukan penulis adalah wawancara dan observasi dan metode analisis data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa SIA Pendapatan yang diterapkan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang medan sudah cukup efektif dan berjalan dengan baik. Penerapan SIA Pendapatan diperusahaan ini juga telah didukung pengendalian internal ini dilihat adanya pemisahan tugas sistem wewenang dan praktik-praktik yang sehat.

ABSTRACT

Pursuant clarification make research that the aim of to know whether the income information system that is run by PT. PLN (Persero) Regional North Sumatra, Branch Medan had run effectively.

The research kind winch to execute write is descriptive research, data a kind wich use is primary data and secondary data, techniques of kind by data collecting is writers are observation and interview and method analyze data is descriptive method, that is method analyze where data method collected, to be compiled, interperetation, analyzed, so that give complete description for trouble-shooting faced.

Pursuant to research result, the write could conclude that the Income Accounting Information System at PT. PLN (Persero) Regional North Sumatera Branch Medan had already been active and compatible enough.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan makin banyaknya perusahaan yang menerapkan teknologi

informasi, evaluasi terhadap investasi tersebut dan evaluasi efektifitasnya merupakan topik yang semakin penting bagi para praktisi dan peneliti. Menurut Seddon, Graeser dan Willcocks (2002), efektifitas sistem informasi merupakan suatu pertimbangan nilai yang dibuat berdasarkan titik pandang stakeholder, mengenai net benefits yang diperoleh dalam menggunakan suatu sistem informasi. Penggunaan sistem informasi dimaksudkan untuk mempermudah tugas pengguna sehingga dapat dicapai penghematan waktu, biaya, dan sumber daya dalam pengambilan keputusan. Oleh karena itu perlu dievaluasi sejauh mana efektifitas sistem informasi tersebut. Sesungguhnya informasi tidak kalah penting dibandingkan sumber daya lain yang dimiliki perusahaan seperti peralatan, persediaan atau pabrik karena informasi yang handal akan sangat mendukung perusahaan untuk maju dan berkembang dalam iklim dunia usaha yang sangat kompetitif dewasa ini.

faktor sumber daya dan biaya, efisiensi, apakah ada kegagalan dalam perencanaan, dapat dipercaya serta kegunaannya.

Perusahaan mungkin berhadapan dengan ribuan bahkan jutaan transaksi dalam menjalankan usahanya. Untuk itu diperlukan sebuah sistem yang efisien dan efektif guna menangani transaksi yang sedemikian rupa tersebut. Transaksi -transaksi sejenis akan dikelompokkan untuk mempermudah pemrosesan -transaksi yaitu siklus transaksi, siklus pengeluaran, siklus konversi dan siklus pendapatan (James, A. Hall : 2002). Pada penelitian ini, penulis hanya akan membahas sistem pemrosesan transaksi dalam siklus pendapatan saja yang meliputi penjualan dan penerimaan kas.

Mengingat begitu pentingnya penerapan sistem informasi pendapatan dalam suatu perusahaan maka tidak dapat dibayangkan bagaimana jadinya kalau suatu perusahaan tidak memiliki sistem informasi pendapatan yang memadai. Perusahaan tidak mungkin dapat memproses transaksi secara jelas, terinci dan terstruktur. Kemudian perusahaan tersebut tidak mungkin akan memperoleh informasi yang relevan dan dapat dipercaya yang diperlukan untuk dijadikan dasar dalam mengambil keputusan yang menyangkut aktivitas dan kelangsungan hidup perusahaan. Selanjutnya, karena sistem informasi didalamnya mengandung unsur-unsur pengandalian maka perusahaan mungkin tidak dapat menjalankan pengendalian-pengendalian yang diterapkannya dengan baik.

atau beban usaha dan melakukan investasi pembangunan ketenagalistrikan. Maka dari itu PT. PLN (Persero) juga perlu menerapkan suatu sistem informasi pendapatan yang didalamnya mengandung unsur-unsur pengendalian.

Berdasarkan latar belakang tersebut, Penulis tertarik untuk melakukan penelitian mengenai sistem informasi pendapatan yang diterapkan dalam hal menciptakan keefektifan sistem informasi pendapatan itu sendiri. Karena itu dalam penelitian ini penulis mengambil judul “Evaluasi Efektifitas Sistem Informasi Akuntansi Pendapatan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan”

B. Perumusan Masalah

Dari uraian diatas, serta menyadari pentingnya komputerisasi dalam perusahaan, khususnya sistem informasi akuntansi, maka penulis mencoba merumuskan masalah yang menjadi dasar penelitian dalam penyusunan skripsi ini yaitu apakah sistem informasi akuntansi pendapatan yang dilaksanakan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan dalam menghasilkan laporan keuangan atau informasi lainnya telah berjalan secara efektif.

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan diatas, tujuan penulis dari

penelitian ini adalah untuk mengetahui apakah sistem informasi pendapatan yang dilaksanakan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan telah berjalan secara efektif.

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Menambah wawasan dan pengetahuan penulis mengenai gambaran nyata sebuah sistem informasi yang diterapkan oleh PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan, khususnya pada siklus Pendapatan.

2. Membantu penulis untuk menerapkan pengetahuan teoritis yang diperoleh selama perkuliahan sekaligus membandingkan dengan aplikasi yang terdapat di perusahaan.

3. Memberikan masukan mengenai pencapaian keefektifan sistem informasi pendapatan serta langkah-langkah yang dapat dilakukan untuk memperbaiki dan meningkatkan efektifitas sistem informasi pendapatan di perusahaan pada masa yang akan datang.

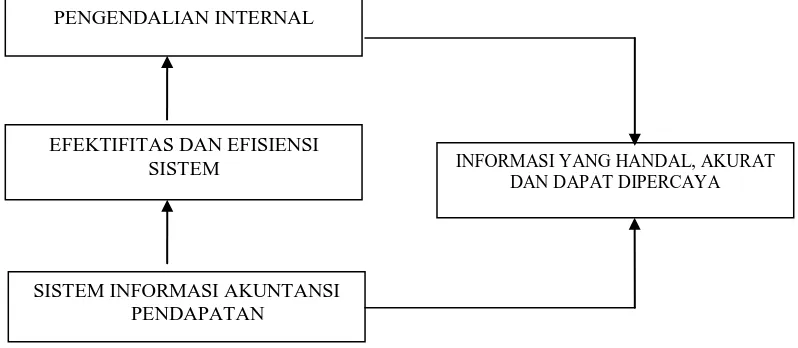

E. Kerangka Konseptual

Kerangka konseptual dari penelitian ini dapat dilihat sebagai berikut:

Gambar 1.1 : Bagan Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

PENGENDALIAN INTERNAL

EFEKTIFITAS DAN EFISIENSI SISTEM

SISTEM INFORMASI AKUNTANSI PENDAPATAN

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka konseptual diatas dapat dijelaskan sebagai berikut :

Sistem informasi pendapatan adalah rangkaian prosedur formal di bagian pendapatan yang timbul dari aktifitas perusahaan antara lain transaksi penjualan dan penerimaan kas dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai. Dengan adanya sistem informasi pendapatan yang memadai diharapkan dapat mendukung kelancaran aktivitas di PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Sistem informasi pendapatan juga diharapkan untuk dapat menghasilkan informasi yang akurat dan handal.

Di dalam pengimplementasian suatu sistem informasi, dalam hal ini sistem informasi pendapatan haruslah berjalan secara efektif dan efisien sehingga mampu mencapai sasaran yang telah ditetapkan.

Pengendalian internal merupakan suatu rencana yang telah dijalankan perusahaan dengan maksud untuk dicapainya suatu tujuan pengendalian yaitu menghasilkan informasi yang akurat, handal dan dapat dipercaya sehingga dapat meningkatkan efisiensi dan efektifitas perusahaan serta meningkatkan ketaatan terhadap hukum dan kebijakan.

BAB II

TINJAUAN PUSTAKA

A. Akuntansi sebagai Sistem Informasi

Dengan semakin berkembangnya usaha yang telah dijalankan oleh PT.

PLN (Persero), sehingga menuntut sistem pengolahan informasi yang semakin meningkat pula. Dengan demikian peranan akuntan ditengah-tengah operasinya perusahaan, memegang peranan yang cukup penting karena akuntan dapat menginformasikan tentang keadaan serta posisi keuangan yang sekaligus mencerminkan kinerja usaha pada PT. PLN (Persero).

Akuntansi merupakan alat untuk menghasilkan informasi yang bersifat keuangan secara akurat dan dapat dipercaya oleh seluruh pihak yang memerlukan untuk digunakan dalam pencapaian tujuan perusahaan. Jadi jelaslah, bahwa akuntansi merupakan salah satu subsistem yang ada dalam suatu organisasi perusahaan disamping subsistem-subsistem lainnya. Subsistem akuntansi ini melaksanakan fungsi pemberian jasa kepada organisasi. Jasa yang diberikan akuntansi adalah mengolah data keuangan menjadi informasi yang bermanfaat dan membantu manajemen, kreditor, investor dan pihak lainnya dalam aktivitas pengambilan keputusan.

merupakan masukan (input). Oleh karena itu, diperlukan suatu sistem yang berfungsi sebagai pengolah data menjadi suatu informasi.

B. Pengertian Sistem Informasi

Sistem merupakan suatu entity yang terdiri dari dua atau lebih komponen

yang saling berinteraksi untuk mencapai tujuan. Sistem yang relevan dengan tugas akuntansi adalah Computer Based System, yang dapat diartikan terintegrasinya peralatan, program, data dan prosedur untuk menjalankan satu tugas pada suatu komputer.

Dari definisi diatas, dapat disimpulkan bahwa sistem merupakan suatu jaringan prosedur yang dibuat sesuai dengan pola terpadu untuk melaksanakan kegiatan pokok perusahaan. Sementara informasi dihasilkan dari pengolahan data-data dengan menggunakan perangkat yang tersedia dan informasi ini ibarat darah yang mengalir di dalam tubuh suatu organisasi, sehingga informasi ini sangat penting di dalam suatu organisasi. Informasi harus dibedakan dari data, karena data merupakan angka atau fakta yang belum diolah menjadi masukan sistem informasi, sedangkan informasi merupakan pengetahuan yang berguna untuk mencapai sasaran yang diinginkan. Dengan kata lain, informasi adalah data yang telah diproses sehingga bentuknya berubah dan semakin tinggi.

Dari penjelasan tersebut, dapat diambil kesimpulan bahwa informasi adalah:

1. Data yang telah diolah

Menurut Hall (2001:7) “sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai “

Sistem informasi sendiri dibedakan menjadi dua, yaitu sistem informasi manajemen dan sistem informasi akuntansi. Sistem informasi manajemen memproses transaksi tidak keuangan, yang secara normal tidak diproses oleh sistem informasi akuntansi. Sedangkan sistem informasi akuntansi memproses transaksi keuangan dan transakai tidak keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

Sistem informasi akuntansi adalah subsistem dari sistem informasi manajemen yang menangani proses transaksi dan data-data keuangan lainnya. Sering digunakan untuk bisnis dan biasanya digunakan untuk memproses transaksi.

Dari definisi di atas dapat diambil kesimpulan bahwa sistem informasi akuntansi dapat dilakukan dengan dua cara, yaitu : secara manual dan dengan bantuan komputer. Sistem informasi yang baik harus memiliki pengendalian yang bertujuan untuk menghindari kesalahan, kecurangan maupun penyelewengan yang mungkin terjadi.

C. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Menerapkan kegiatan akuntansi ditengah-tengah kegiatan operasi perusahaan merupakan suatu hal yang mutlak, sebelum digunakan sarana-sarana pelengkap lainnya. Oleh karena itu, jauh sebelum Sistem informasi Akuntansi (SIA) dibuat dalam bentuk tersendiri, sebenarnya akuntansi itu sendiri telah mengandung sistem yang tersendiri pula. Untuk memperoleh pengertian yang lebih jelas mengenai sistem informasi akuntansi, ada baiknya diberikan beberapa definisi.

Menurut Cushing (2003:11) “merupakan seperangkat sumber manusia dan modal dalam organisasi yang berkewajiban untuk menyajikan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan dan memproses data”

Menurut Hall (2001:10) “adalah sistem yang terdiri atas tiga subsistem utama, yaitu transaction processing systems, general ledger/ financial reporting

system, management reporting system”

Penjelasan mengenai tiga subsistem utama sistem informasi akuntansi diatas, yaitu:

1. Transaction Processing System (Sistem Pemrosesan Transaksi)

sistem pemrosesan transaksi mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai,

2. General Ledger/ Financial Reporting System (Sistem Pelaporan Buku

Besar/ Keuangan)

menghasilkan laporan keuangan seperti laporan laba rugi, neraca, arus kas dan laporan lainnya,

3. Management Reporting Systems (Sistem Pelaporan Manajemen)

menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti laporan anggaran, laporan pertanggung jawaban dan laporan lainnya.

untiuk menghasilkan informasi akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambilan keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan.

Dalam memenuhi kebutuhan informasi, baik untuk kebutuhan pihak eksternal maupun pihak internal, sistem informasi akuntansi harus didesain sedemikian rupa sehingga memnuhi fungsinya demikian pula suatu sistem informasi akuntansi dalam memenuhi fungsinya harus mempunyai tujuan-tujuan yang dapat memberikan pedoman kepada manajemen dalam melakukan tugasnya sehingga dapat menghasilkan informasi-informasi yang berguna terutama dalam menunjang perencaaan dan pengendalian.

Ada beberapa tujuan dari sistem informasi akuntansi, diantaranya adalah : 1. Memberi informasi yang dapat dipercaya

2. Memberi informasi yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

3. Mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan keuangan.

4. Mengurangi biaya penyelenggaraan administratif ketingkat yang lebih rendah daripada nilai manfaatnya.

Sedangkan fungsi dari sistem informasi akuntansi itu sendiri menurut Krismiaji (2002:5):

digariskan, melindungi dan menjaga aktiva organisasi, termasuk data lain yang dimiliki perusahaan”

Dari tiap poin yang diuraikan di atas maka dapat dilihat bahwa sebenarnya akuntansi itu telah memiliki sistem tersendiri. Namun untuk lebih menyempurnakan, diperlukan alat bantu guna mengolah sistem tersebut ke dalam suatu bentuk yang efektif dan efisisen. Dalam hal ini pihak intern PT. PLN (Persero), telah memilih komputer sebagai sarana pembantu untuk menjalankan sistem tersebut, sehingga dengan sendirinya sistem akuntansi yang digunakan telah berubah menjadi sistem akuntansi yang berbasis komputer.

Dalam penyusunan suatu sistem informasi akuntansi yang akan diterapkan dalam perusahaan, ada kriteria pokok yang dipertimbangkan dan ketiganya harus berjalan seiring dan sejalan yaitu : cepat, aman dan murah. Cepat dalam arti, bahwa sistem akuntansi tersebut harus dapat menghasilkan dalam waktu yang cepat dan tepat. Aman dalam artian, bahwa sistem yang dibentuk dapat mengamankan harta kekayaan perusahaan dari penyelewengan ataupun kecurangan yang mungkin terjadi kalau tidak adanya sistem yang jelas. Sedangkan murah dikaitkan dengan biaya yang harus dikeluarkan untuk pembentukan dan pengoperasian sistem itu sendiri, dengan manfaat yang diperoleh darinya harus lebih besar dari pada biayanya.

2. Unsur-Unsur Sistem Informasi Akuntansi

akuntansi terdapat unsur-unsur pokok. Menurut Romney dan Steinbart (2004 :3) sistem informasi akuntansi terdiri dari lima komponen yaitu:

1) The people who operate the system and perform various functions. 2) The producers, both manual and automated, involved in collecting,

processing ang storing data about the organizations activities. 3) The data about the organization business processing.

4) The software used to process the organization data.

5) The information technology, including computers, peripherals device and network communication device.

Penjelasan dari unsur-unsur sistem informasi akuntansi diatas yaitu :

1) Orang–orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi

2) Prosedur-prosedur baik manual maupun yang terkomputerisasi yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis organisasi

4) Software yang dipakai untuk memperoses data organisasi

5) Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung dan peralatan komunikasi jaringan.

Sedangkan menurut Husein (2003:3) elemen-elemen penting dalam sistem informasi akuntansi yaitu: 6) Penghasil informasi 7) Umpan balik

1) Pemakai akhir

Terdiri dari pemakai akhir eksternal yaitu: kreditur, investor, pemegang saham, pemerintah dan pemakai akhir internal yaitu manajemen.

2) Sumber data

Sumber data adalah transaksi keuangan yang memasuki sistem informasi dari sumber eksternal dan internal.

3) Pengumpulan data

Tahap operasional yang tujuannya untuk memastikan bahwa data yang memasuki sitem itu sah, lengkap dan bebas dari kesalahan.

4) Pemrosesan data

Data yang memasuki sistem diproses sehingga menghasilkan suatu informasi yang berguna.

5) Manajemen database

Menyimpan, memperbaiki dan memanggil serta menghapus data. 6) Penghasil informasi

Mengumpulka, mengatur, memformat dan menyajikan informasi untuk para pemakai.

7) Umpan balik

Yaitu bentuk output yang dikirim kembali ke sistem sebagai sumber data

operasi perusahaan sehingga dihasilkan kedalam suatu laporan yang lazim, maka akuntansi berperan sebagai salah satu subsistem dari sistem yang lebih besar dalam Sistem Informasi Manajemen (SIM), karena sebagian besar sumber informasi yang dibutuhkan manajemen dihasilkan oleh Sistem Informasi Akuntansi (SIA).

Oleh karena itu, sistem informasi akuntansi merupakan salah sistem informasi yang terpenting bagi perusahaan namun bukan merupakan keseluruhan atau satu-satunya sistem informasi formal artinya sistem itu secara eksplisit diakui keberadaannya di perusahaan dan bertanggung jawab untuk menghasilkan informasi, karena masih ada sistem informasi manajemen yang merupakan sistem informasi yang terpenting yang berguna untuk memberikan informasi kepada manajemen baik informasi keuangan maupun informasi diluar keuangan. Lebih jauh lagi, kedua sistem tersebut berkaitan erat, saling melengkapi, saling memberi dan menerima informasi satu sama lain dan dalam praktiknya terintegrasi dalam suatu organisasi yang terpadu dan terkoordinasi.

D. Pendapatan

1. Pengertian Pendapatan

dikenal dengan sebutan yang berbeda-beda seperti penjualan, penghasilan jasa, bunga dan royalti.

Siklus pendapatan mencakup transaksi penjualan dan transaksi penerimaan tunai. Dalam transaksi penjualan, pesanan barang dan jasa dari pelanggan menghasilkan faktur penjualan, kemudian pesanan dikirim kepada pelanggan. Dalam transaksi penerimaan tunai, uang atau cek diterima dari pelanggan. Jika penjualan dilakukan secara kredit, nilai penjualan dimasukkan ke dalam pos piutang, sampai pembayaran diterima.

Berikut perkiraan yang mempengaruhi siklus pendapatan a. Penjualan

b. Piutang Dagang

c. Cadangan Keruguan Piutang d. Kerugian Piutang

e. Kas / Bank

f. Potongan Penjualan g. Retur Penjualan

2. Pengertian Sistem Informasi Pendapatan

3. Pengendalian Sistem Siklus Pendapatan

Suatu sistem informasi pendapatan yang baik harus mempunyai pengendalian. Jika pengujian pengendalian atas proses pendapatn telah dilakukan, selanjutnya dapat menetapkan tingkat resiko pengendalian. Jika hasil pengujian pengendalian mendukung tingkat resiko pengendalian yang direncanakan, pihak auditor melaksanakan prosedur substantif yang telah direncanakan untuk saldo akun yang berhubungan dengan proses pendapatan.

Sistem pengendalian intern yang diterapkan pada sistem informasi pendapatan sangat berguna untuk mencegah atau menjaga terjadinya hal-hal yang tidak diinginkan (kesalahan-kesalahan atau kecurangan-kecurangan). Meskipun pemrosesan data akuntansi terkomputerisasi memiliki potensi kesalahan lebih kecil dibanding secara manual tidak tertutup kemungkinan terjadinya kesalahan-kesalahan yang mungkin disengaja maupun yang tidak disengaja.

Kesalahan-kesalahan yang terjadi dalam sistem informasi akuntansi khususnya dibidang pendapatan biasanya disebabkan dua hal, yaitu : kesalahan-kesalahan yang disengaja dan kesalahan-kesalahan-kesalahan-kesalahan yang tidak disengaja. Kesalahan-kesalahan yang tidak disengaja misalnya kesalahan dalam memasukkan kode, salah nilai dan kesalahan karena ketidaktelitian. Kesalahan-kesalahan yang sifatnya disengaja dapat berbentuk kecurangan-kecurangan dalam bentuk pencurian atau penyelewengan terhadap harta kekayaan milik perusahaan.

E. Efektifitas

Banyak pengertian yang diberikan para ahli mengenai pengertian efektifitas. Untuk memperjelas pengertian tersebut, penulis akan memberikan beberapa pengertian dari efektifitas.

Menurut Siagian (2006 :24) memberikan definisi sebagai berikut : “Efektifitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektifitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan“. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektifitasnya.

Sementara itu menurut Fathoni (2003 :92) “Efektifitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya”.

Dari beberapa pendapat para ahli diatas, dapat disimpulkan bahwa suatu pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan tersebut dilaksanakan dengan tepat sesuai dengan yang telah direncanakan.

2. Efektifitas Sistem Informasi

Secara umum sistem yang efektif didefinisikan sebagai suatu sistem yang dapat memberikan nilai tambah kepada perusahaan. Oleh karena itu sistem yang efektif harus dapat memberikan pengaruh yang positif kepada perilaku

pemakainya. Menurut Martin, dkk (2002 :60) menyatakan bahwa sistem yang

efektifitas bisnis, dapat memperluas bisnis atau pelayanan, dan dapat meningkatkan keunggulan bersaing dari perusahaan.

Setelah suatu sistem dioperasikan selama beberapa waktu, perlu dilakukan penelaahan pasca implementasi, yang antara lain bertujuan untuk mengetahui sejauh mana sistem tersebut mencapai sasaran yang telah ditetapkan dan apakah sistem tidak dapat dipakai lagi atau dapat dilanjutkan, dan apabila akan dilanjutkan, apakah perlu dilakukan modifikasi agar dapat mencapai sasaran yang ditetapkan dengan lebih baik.

Sistem dapat dievaluasi dan dianalisis performansinya (kinerja) berdasarkan dua pengukuran utama, yaitu efektivitas dan efisiensi. Berdasarkan perspektif efisiensi, evaluasi berhubungan dengan penggunaan sumber-sumber daya yang diberikan (sumber daya manusia, mesin, material, dan uang) untuk menyediakan sistem informasi bagi pemakainya. Sedangkan dari perspektif efektifitas pemakai atau unit organisasi pemakai, evaluasi berhubungan dengan penggunaan sistem informasi dalam menyempurnakan misi organisasi.

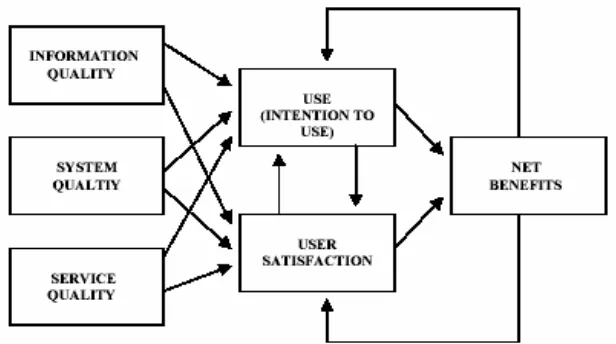

3. Pengukuran Efektifitas Sistem Informasi

Berbagai variabel yang mempengaruhi efektifitas sistem informasi telah dikemukakan oleh banyak peneliti. Antara lain dengan menggunakan kualitas

sistem, kualitas informasi, kualitas pelayanan, penggunaan sistem, kepuasan

pemakai dan keuntungan bersih sebagai variabel-variabel yang menentukan

efektifitas suatu sistem informasi.

Reformulated D&M IS Success Model (DeLone, 2002). Model ini dapat dilihat

pada gambar 2.1.

Model DeLone danMcLean terdiri dari enam variabel, yaitu:

a. Information Quality, berkaitan dengan output sistem informasi

b. System Quality, yang mengevaluasi sistem pengolahan informasi itu sendiri

c. Service Quality, untuk mengakses harapan konsumen dan persepsi mengenai kualitas pelayanan dalam organisasi retail dan jasa

d. System Use, berkaitan dengan penggunaan output dari sistem informasi oleh penerima

e. User Satisfaction, berkaitan dengan respons penerima terhadap penggunaan output sistem informasi

f. Net Benefits, suatu rangkaian kesatuan dari entitas individual sampai nasional yang dapat memberi dampak (impact) bagi aktivitas sistem informasi.

Gambar 2.1. The Reformulated D&M IS Success Model

Penelitian ini akan mengadopsi Model Reformulasi D&M, dengan pertimbangan bahwa model ini cukup lengkap dalam menjelaskan variabel-variabel yang mempengaruhi efektifitas suatu sistem informasi.

Berdasarkan gambar tersebut, terdapat beberapa item yang dikeluarkan dari setiap variabel, dimana item-item tersebut telah dikelompokkan dalam beberapa faktor yang terbentuk, sebagai berikut :

a. System quality dapat dijelaskan melalui faktor-faktor currency dan accuracy (keakurasian data), utilisasi, dan user convenience.

b. Information quality dapat diukur melalui faktor-faktor: information value, karakteristik output, tingkat kepentingan, keunikan, dan tampilan.

c. Service quality dapat diuraikan ke dalam faktor-faktor assurance, tangibles dan empathy, reliability, dan responsiveness.

d. Use, dijelaskan melalui faktor-faktor minat, jumlah dan frekuensi, reporting

system, dan inquiry.

e. User satisfaction dapat diuraikan menjadi faktor-faktor: information

satisfaction, relationship satisfaction, dan service satisfaction.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode deskriptif. Penelitian deskriptif adalah penelitian yang memberikan gambaran kepada para pembaca dan mengungkapkan fakta secara detail. Penelitian ini diarahkan untuk mengetahui keefektifan sistem informasi akuntansi yang diterapkan oleh PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan atas pendapatan. Pelaksanaan penelitian deskriptif tidak terbatas pada pengumpulan data, tetapi meliputi analisis data.

B. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang dipergunakan oleh penulis ini adalah data kualitatif. Contoh data kualitatif yang digunakan adalah efektifitas dari sistem informasi akuntansi dari siklus pendapatan.

2. Sumber Data

1. Data primer yaitu data yang diperoleh langsung dari perusahan berupa hasil wawancara dan observasi. Data ini perlu diolah lebih lanjut.

yaitu untuk menguji validitas data primer yang diperoleh dari perusahaan atau berbagai sumber yang relevan dengan tujuan penelitian.

C. Teknik Pengumpulan Data

Data yang dikumpulkan dilakukan dengan cara:

1. Wawancara, yaitu penelitian dengan cara tanya jawab dengan karyawan yang bersangkutan dengan masalah yang diteliti. Antara lain Bagian SDM dan Komunikasi, Hukum serta Administrasi sehingga penulis dapat memperoleh data mengenai sejarah dan perkembangan perusahaan, struktur organisasi berikut perincian tugas dan keterangannya. Bidang Keuangan Sub Bidang Pendapatan untuk memperoleh data mengenai sistem informasi pendapatan serta bidang terkait lainnya yang terdapat pada PT. PLN (Persero) Cabang Medan. Sifat wawancara yang dilakukan adalah informal (wawancara lisan)

2. Observasi, yaitu peneliti mengadakan pengamatan secara langsung terhadap sistem informasi pendapatan serta pengendalian intern pendapatan pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Selain itu, mempelajari buku dan dokumen perusahaan yang berhubungan dengan masalah yang dibahas yang ditujukan untuk melengkapi data-data yang dibutuhkan.

3. Dokumentasi

menyalin. Dokumentasi yang dilakukan oleh penulis antara lain menyalin struktur orgsnisasi dan dokumen-dokumen serta mencatat ikhtisar tugas setiap bagian.

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini, yaitu metode analisa kualitatif yaitu dengan cara menganalisa data dan keterangan yang diperoleh yang terkait dengan objek penelitian ini.

E. Tempat dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Perusahaan

Sejarah listrik di Sumatera Utara bukanlah baru. Kalau listrik mulai ada di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di tanah pertapakan Kantor PLN Cabang Medan yang sekarang ada di Jl. Listrik No. 8 Medan, dibangun oleh NV NIGEM/OGEM perusahaan swasta Belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan Brandan (1924), Tebing Tinggi (1927), Sibolga (NV-ANIWM) Brastagi dan Tarutung (1929), Tanjung Balai tahun 1931 (milik Gemeente-Kotapraja), Labuhan Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih pengelolaan Perusahaan Listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara, Perusahaan Listrik Jawa, dan seterusnya sesuai struktur organisasi pemerintah tentara Jepang waktu itu.

Perusahaan Listrik yang sudah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini Departemen Pekerjaan Umum. Untuk mengenang peristiwa ambil alih itu, maka dengan Penetapan Pemerintah No. 1 SD/45 ditetapkan tanggal 27 Oktober sebagai Hari Listrik. Sejarah memang membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1953 di Medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur dan Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap Kepala di Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PUT No. 16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan dirubah. Sumatera Utara, Aceh, Sumbar dan Riau menjadi PLN Eksploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PU No. 9/PRT/64 dan dengan Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian daerah menjadi 15 Kesatuan Daerah Eksploitasi I. Sumatera Utara tetap menjadi Eksploitasi I.

Dari Eksploitasi I menjadi Eksploitasi II

Tebing Tinggi). PP No. 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusahaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga listrik keseluruh Wilayah Negara RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara dirubah menjadi PLN Eksploitasi II Sumatera Utara.

Eksploitasi II Menjadi Wilayah II

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II Sumatera Utara.

Dari PERUM Menjadi PERSERO

Dengan keluarnya Peraturan Pemerintah No. 23/1994 tanggal 16 Juni 1994 maka ditetapkan status PLN sebagai Persero. Adapun yang membelakangi perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang terus meningkat dewasa ini. Dimana pada abad 21 nanti, PLN harus mampu menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur Internasional, dan harus mampu berswada tinggi, dengan manajemen yang berani transparan, terbuka, disentralisasi, profit centre dan cost centre.

Pemisahan PT. PLN (Persero) Wilayah II dan PT. PLN (Persero) Pembangkitan dan Penyaluran Sumatera Bagian Utara

Perkembangan kelistrikan di Sumatera Utara terus mengalami pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik dan indikasi-indikasi pertumbuhan lainnya. Untuk mengantisipasi pertumbuhan dan perkembangan kelistrikan Sumatera Utara di masa-masa mendatang serta sebagai upaya untuk meningkatkan kualitas pelayanan jasa kelistrikan, maka berdasarkan Surat Keputusan Nomor 078.K/023/DIR/1996 tanggal 9 Agustus 1996 dibentuk organisasi baru di bidang jasa pelayanan kelistrikan yaitu PT. PLN (Persero) Pembangkitan dan Penyaluran Sumatera Bagian Utara.

Dengan pembentukan organisasi baru PLN Pembangkitan dan Penyaluran Sumatera Bagian Utara yang terpisah dari PLN Wilayah II, maka fungsi-fungsi Pembangkitan dan Penyaluran yang sebelumnya dikelola PLN Wilayah II berpindah tanggung jawab pengelolaannya ke PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PLN Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

2. Struktur Organisasi

optimal. Struktur organisasi itu harus mampu mengatur tata hubungan yang harmonis antara unit-unit oraganisasi didalamnya. Karena itu, suatu organisasi haruslah memberikan kejelasan fungsi dan mudah dimengerti oleh semua pihak yang terlibat dalam organisasi sehingga akan mempermudah untuk mencapai tujuan yang telah ditetapkan.

Di bawah ini dijelaskan dari tugas pokok dan tanggung jawab dari unsur Pelaksana Cabang dari PT. PLN (Persero) Wilayah Sumatera Utara yang tentunya disesuaikan dengan struktur organisasi perusahaan yang bersangkutan.

MANAJER CABANG

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik, pelayanan pelanggan, pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik di wilayah kerjanya secara efisien sesuai tata kelola perusahaan yang baik berdasarkan kebijakan Kantor Induk untuk menghasilkan pendapatan perusahaan yang didukung dengan pelayanan, tingkat mutu dan keandalan pasokan yang baik untuk memenuhi kebutuhan pelanggan, serta melakukan pembinaan dan pemberdayaan Unit Asuhan dibawahnya.

1. BAGIAN TEKNIK

Mengkoordinasikan perencanaan, pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang baik dan menerapkan tata kelola perusahaan yang baik.

a. Merencanakan pengembangan sistem pendistribusian tenaga listrik untuk meningkatkan mutu dan keandalan pendistribusian tenaga listrik.

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik.

c. Merencanakan dan melaksanakan pembangunan sarana pendistribusian tenaga listrik dan bangunan sipil.

d. Merencanakan kebutuhan material untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

e. Mengoperasikan dan melaksanakan pemeliharaan sistem pendistribusian tenaga listrik.

f. Melaksanakan pelayanan gangguan pendistribusian tenaga listrik. g. Menyusun RAO / UAI bagian distribusi.

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian tenaga listrik yang menunjang tingkat mutu pelayanan.

1.1 SUB BAGIAN OPERASI DISTRIBUSI

Melaksanakan pengoperasian sistem pendistribusian tenaga listrik dan penertiban penggunaan jaringan distribusi tenaga listrik kepada pelanggan. Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.1 diatas, Sub bagian Operasi Distribusi mempunyai tugas :

b. Melaksanakan kegiatan pengaturan operasional sistem pendistribusian tenaga listrik.

c. Melaksanakan pelayanan/ penanggulangan gangguan jaringan tegangan rendah, gardu distribusi, alat pengukur dan pembatas (APP) rangkaian ke pelanggan.

d. Melakasanakan penyusunan sasaran operasi pemeriksaan (P2TL) APP pelanggan.

e. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpangan dokumen serta bukti penyalahgunaan jaringan listrik pada pelanggan.

1.2 SUB BAGIAN PEMELIHARAAN DISTRIBUSI

Melaksanakan pemeliharaan jaringan distribusi (tegangan menengah & rendah), Gardu Distribusi (trafo distribusi), serta peralatan jaringan distribusi.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.2 diatas, Sub bagian Pemeliharaan Distribusi mempunyai tugas :

a. Melaksanakan pengawasan pemeliharaan sarana pendistribusian tenaga listrik.

b. Melakukan pengawasan pekerjaan pemasangan JTM & JTR serta peralatan jaringan listrik.

c. Mengawasi pekerjaan pemeliharaan distribusi yang dilakukan oleh pihak ketiga.

Melaksanakan perencanaan dan pemeliharaan sistem SCADA dan Teleinformasi dan Telekomunikasi.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.3 diatas, Sub bagian Scada dan Telekomunikasi mempunyai tugas :

a. Menganalisa beban dan energi sistem 20 kV eksisting.

b. Membuat estimasi perkiraan perkembangan sistem tenaga listrik 20 kV untuk kebutuhan yang akan datang.

c. Membuat rencana pembangunan dan pengembangan sistem dan proteksi Scada 20 kV.

d. Membuat analisa mengenai spesifikasi teknis dan rencana anggaran biaya untuk penambahan/ ekstension Scada dan Telekomunikasi (engineering scada & telekomunikasi).

e. Melaksanakan kegiatan operasi dan pemeliharaan peralatan bidang scada dan telekomunikasi.

f. Membuat dokumentasi semua data dari peralatan scada dan telekomunikasi.

g. Membuat laporan sesuai bidang tugasnya.

1.4 SUB BAGIAN RTU DAN PERIPHERAL

Melaksanakan Pemeliharaan RTU, Instalasi Interface RTU dan Power Supply serta peralatan pendukung.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 1.4 diatas, Sub bagian Peripheral mempunyai tugas :

b. Melaksanakan pemeliharaan Instalasi Interface dan Power Supply. c. Merencanakan kebutuhan material pemeliharaan RTU dan Power

Supply.

d. Merencanakan kebutuhan peralatan pendukung.

1.5 SUB BAGIAN PERENCANAAN DISTIBUSI

Melaksanakan perencanaan pengembangan sarana dan prasarana pendistribusian tenaga listrik, mutu dan keandalan.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1.5 diatas, Sub bagian Perencanaan Distribusi mempunyai tugas :

a. Merencanakan pembangunan sarana pendistibusian tenaga listrik, bangunan sipil & survey rencana perluasan pendistribusian tenaga listrik.

b. Merencanakan kebutuhan material untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

c. Melaksanakan survey pengembangan tenaga listrik.

d. Menyusun manajemen lingkungan dan keselamatan instalasi (K2/K3) e. Membuat laporan keselamatan ketenagalistrikan (K2).

f. Menyusun dan menganalisa harga satuan material dan jasa. g. Mengendalikan material PDP & Pemeliharaan.

2. BAGIAN PENGUKURAN DAN PROTEKSI

Mengkoordinasikan pengoperasian/ pemeliharaan peralatan pengukuran, proteksi dan mengawasi pengoperasian/ pemeliharaan AMR untuk meningkatkan keandalan penyaluran tenaga listrik yang efektif & efisien kepada masyarakat pelanggan.

Untuk melaksanakan tugas pokok sebagaimana butir 2 diatas, bagian Pengukuran dan Proteksi mempunyai tugas :

a. Merencanakan jadwal pemeliharaan proteksi dan pengukuran.

b. Mengawasi pelaksanaan pemeliharaan sistem proteksi dan pengukuran. c. Mengkordinir pengoperasian & pemeliharaan perangkat AMR.

d. Mengawasi kegiatan peneraan KWh meter dan pemeliharaan peralatan Tera.

e. Menghitung arus gangguan dan merencanakan kordinasi setting relay proteksi.

f. memonitor unjuk kerja sistem proteksi dan pengukuran.

g. Merencanakan pengembangan sistem proteksi dengan konfigurasi loop-scheme.

h. Membuat SOP pekerjaan pemasangan/ pemeliharaan sistem proteksi & pengukuran.

i. Mengawasi pelaksanaan pemasangan/ pemeliharaan APP pelanggan khususnya pelanggan > 66 KVA.

j. Mengevaluasi hasil pembacaan KWh terima dari dari G.Induk, Pembangkit yang

k. Mengevaluasi dan analisa data DLPD yang ditampilkan dari hasil pembacaan AMR.

l. Membuat data asset/ inventarisasi peralatan pengukuran dan proteksi di unit Cabang.

m. Menyusun RAO / UAI bagian pengukuran dan proteksi.

2.1 SUB BAGIAN PROTEKSI

Melaksanakan pengoperasian dan pemeliharaan sistem proteksi dan mengkoordinasikan sistem proteksi distribusi, serta dapat mengatasi kegagalan kerja sistem proteksi.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 2.1 diatas, Sub bagian Proteksi mempunyai tugas :

a. Membuat koordinasi setting proteksi antara pangkal penyulang dengan proteksi gardu hubung (GH) dan Recloser 20 KV.

b. Mengkordinir pelaksanaan pemeliharaan sistem proteksi secara berkala.

c. Mengatasi gangguan sistem proteksi dan pengukuran.

d. Mengumpulkan data jaringan 20 KV perpenyulang untuk keperluan perhitungan arus hubung singkat phasa - phasa maupun phasa - tanah. e. Menghitung arus gangguan phasa ke phasa mau pun phasa ke tanah. f. Mengumpulkan dan membukukan data asset/ inventarisasi peralatan

relay proteksi.

h. Membuat laporan hasil pemeliharaan sistem proteksi dan pengukuran. i. Mengusulkan kebutuhan material pemeliharaan maupun penggantian. j. Memelihara peralatan test dan peralatan kerja untuk sistem proteksi.

2.2 SUB BAGIAN METERING

Melaksanakan pengawasan pengoperasian, pemeliharaan perangkat AMR. Untuk melaksanakan tugas pokok sebagaimana tersebut butir 2.2 diatas, Sub bagian Metering mempunyai :

a. Merencanakan jadwal scheduler pembacaan meter dengan perangkat AMR.

b. Membuat re-scheduler untuk meter-meter yang gagal dibaca oleh AMR.

c. Mengolah data hasil pembacaan perangkat AMR sesuai kebutuhan di unit Cabang.

d. Mengevaluasi data pembacaan KWh meter dari AMR (khususnya DLPD).

e. Melaksanakan pemeliharaan perangkat AMR, software maupun hardware.

f. Mengatasi gangguan perangkat AMR maupun perangkat komunikasi AMR.

g. Membuat registrasi data meter baru ke perangkat AMR.

k. Mengirimkan data evaluasi DLPD ke bagian Distribusi untuk ditindaklanjuti.

l. Mengusulkan kebutuhan material pemeliharaan AMR. m. Membuat laporan kemajuan penggunaan perangkat AMR.

2.3 SUB BAGIAN APP DAN PENERAAN

Melaksanakan pengawasan pelaksanaan pemasangan/ pemeliharaan APP dan peneraan KWh meter.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 2.3 diatas, Sub bagian APP dan Peneraan mempunyai :

a. Membuat jadwal pemeliharaan peralatan APP di pelanggan dengan daya > 66 KVA.

b. Melaksanakan pemeliharaan peralatan APP secara rutin dan berkala. c. Melaksanakan pengawasan pemasangan APP di pelanggan khususnya

untuk daya > 66 KVA (pasang baru/ tambah daya). d. Melakukan setting relay pembatas daya di pelanggan.

e. Mengatasi gangguan APP di pelanggan khususnya pelanggan daya > 66 KVA.

f. Melaksanakan pengujian/ peneraan peralatan ukur (meter, CT, VT dan pengawatan) baik untuk pasangan baru, tambah daya.

g. Melakukan pengujian peralatan pembatas daya (Mcb, Mccb, dan relay sekunder).

j. Melaksanakan peneraan KWh meter (meter Baru/ meter Har). k. Mengevaluasi kebutuhan KWh meter (meter Baru/ meter Har). l. Mengusulkan kebutuhan material peralatan APP untuk pemeliharaan. m. Membuat laporan kegiatan pemeliharaan APP dan peneraan peralatan

APP.

3. BAGIAN NIAGA DAN PELAYANAN PELANGGAN

Melaksanakan upaya pencapaian pendapatan, penyelamatan pendapatan dari penjualan tenaga listrik, dan melaksanakan kebijakan penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3, bagian Komersial mempunyai tugas :

a. Mengkoordinasikan pelaksanaan kegiatan Bagian Niaga dan Pelayanan Pelanggan.

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan sesuai kebijakan manajemen.

c. Menyusun RAO/ UAI bagian niaga dan pelayanan pelanggan secara berkala.

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan pelanggan.

3.1 SUB BAGIAN PELAYANAN PELANGGAN

pemutusan dan penyambungan.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3.1 diatas, Sub bagian Komersial mempunyai tugas :

a. Memberikan informasi tentang BP dan UJL kepada calon pelanggan. b. Mengelola data pelanggan meliputi jumlah, jenis tarif dan

penggolongan rekening listrik.

c. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik. d. Melakukan perhitungan pemakaian rekening listrik.

e. Mengevaluasi KWh meter yang terpakai akibat pemakaian ilegal sebagai dasar penurunan susut jaringan.

f. Melaksanakan penjualan rekening listrik berdasarkan rekening tercetak.

g. Melaksanakan forum komunikasi dengan pelanggan. h. Melaksanakan kegiatan penagihan rekening listrik. i. Melaksanakan kegiatan pengawasan piutang listrik.

j. Melakukan pengawasan atas pendapatan dari hasil penjualan rekening listrik.

k. Membuat laporan sesuai bidang tugasnya.

3.2 SUB BAGIAN SISTEM CARTER

Melaksanakan pembacaan stand KWh meter sebagai dasar proses pembuatan rekening dan melaksanakan pengawasan pelaksanaan pembacaan meter yang dilakukan oleh pihak outsorcing.

Sistem Carter mempunyai tugas :

a. Mempelajari prosedur dan pedoman pembacaan stand KWh meter. b. Membuat route baca meter berdasarkan perkembangan dan

pertumbuhan pelanggan.

c. Melakukan pengawasan terhadap hasil pembacaan meter yang dilakukan oleh outsorcing.

d. Memperhatikan jam nyala pelanggan (DLPD).

e. Mencatat adanya kelainan-kelainan atas hasil baca stand meter dan melakukan kajian sebagai laporan kepada manajemen.

f. Membuat laporan temuan KWh meter rusak/ macet ke atasan untuk ditindaklanjuti.

g. Membuat laporan pembacaan stand KWh meter sebagai dasar proses pembuatan rekening.

3.3 SUB BAGIAN PENGOLAHAN DATA DAN REKENING

Melaksanakan kegiatan perencanaan, pengembangan dan pemeliharaan sistem aplikasi teknologi informasi, dalam rangka menunjang pelayanan penjualan tenaga listrik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3.3 diatas, Sub bagian Lahta dan Rekening mempunyai tugas :

a. Mengkoordinasikan dan melayani proses pengolahan data dari sub bagian lainnya dalam rangka memenuhi kebutuhan manajemen.

b. Membuat program aplikasi untuk kebutuhan user.

d. Mengembangkan sistem aplikasi dalam rangka peningkatkan pelayanan pelanggan.

e. Mengevaluasi sistem aplikasi yang telah ada dan melakukan modifikasi sesuai kebutuhan manajemen.

f. Melakukan pencetakan rekening penjualan tenaga listrik.

3.4 SUB BAGIAN PENAGIHAN

Melaksanakan kegiatan inventarisasi, pembukuan dan penagihan rekening listrik ke pelanggan yang menunggak.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3.4 diatas, Sub bagian Penagihan mempunyai tugas :

a. Melaksanakan inventarisasi piutang listrik. b. Melakukan pembukuan piutang listrik.

c. Melaksanakan kegiatan penagihan rekening listrik. d. Melaksanakan kegiatan pengawasan piutang listrik.

4. BAGIAN KEUANGAN

Mengkoordinasikan penyelenggaraan pengelola anggaran, keuangan, perpajakan dan asuransi sesuai dengan prinsip-prinsip manajemen & membuat laporan keuangan dan akuntansi yang akurat dan tepat waktu.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 4 diats, Bagian Keuangan mempunyai tugas :

b. Mengendalikan kegiatan yang berkaitan dalam pengelolaan keuangan sesuai kebijakan manejemen.

c. Mengkoordinir usulan RAO/ UAI sesuai kebutuhan unit pelaksana dan unit asuhannya.

d. Menyusun laporan-laporan yang berkaitan dengan kegiatan pengelolaan keuangan.

4.1 SUB BAGIAN PENGENDALIAN ANGGARAN DAN KEUANGAN

Menyusun rencana kerja dan anggarannya serta melaksanakan pengelolaan dana alur kas.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 4.1 diatas, bagian Pengendalian Anggaran dan Keuangan mempunyai tugas : a. Menyiapkan kerja dan anggarannya.

b. Mengelola pelaksanaan alur kas c. Mengusulkan permintaan AT

d. Memonitor proses dropping atas AT yang telah terbit. e. Mengevaluasi kelengkapan administrasi berkas tagihan. f. Mengusulkan proses bayar atas tagihan yang lengkap. g. Membuat pelaporan pajak.

h. Membuat pelaporan atas penyerapan anggaran.

4.2 SUB BAGIAN PENGENDALIAN PENDAPATAN

Melaksanakan pemantauan anggaran belanja dan pendapatan cabang, pengurusan asuransi dan pencatatan pajak perusahaan.

Untuk melaksanakan tugas pokok sebagaimana butir 4.2 diatas, Sub bagian Pengendalian Pendapatan mempunyai tugas :

a. Melakukan pemantauan anggaran belanja dan pendapatan cabang. b. Mengevaluasi hasil pelunasan penjualan tenaga listrik.

c. Mengevaluasi hasil penerimaan BP dan UJL.

d. Mengevaluasi pelaksanaan transfer otomatis bank receipt. e. Melakukan rekonsiliasi bank penerima (receipt).

f. Melaksanakan rekonsiliasi pendapatan operasi lainnya dengan sub bagian pelayanan pelanggan.

g. Mengusulkan biaya pembayaran material dibayar dimuka atas pembayaran rekening listrik.

h. Membuat daftar PPJ lunas per kabupaten dan mengusulkan pembayaran ke instansi terkait.

i. Melakukan rekonsiliasi penerimaan dan penyetoran PPJ ke instansi terkait.

4.3 SUB BAGIAN AKUNTANSI

Untuk melaksanakan tugas pokok sebagaimana butir pada 4.3 diatas, Sub bagian Akuntansi mempunyai tugas :

a. Melaksanakan inventarisasi aktiva lancar, aktiva tetap, PDP dan material PDP.

b. Melaksanakan pencatatan semua transaksi perusahaan yang menyangkut investasi dan operasi serta aktiva lancar.

c. Melaksanakan pencatatan aktiva tetap dan PDP/ material PDP.

d. Melakukan rekonsiliasi piutang listrik, penjualan dan piutang ragu-ragu.

e. Membuat kartu pengendalian hutang, persekot, pump KPR/ BPRP dan yang mendukung laporan keuangan.

f. Membuat laporan keuangan bulanan, triwulan, semester dan tahunan. g. Melaksanakan penyajian data yang terkait dengan penyusunan RKAP

dan realisasi kinerja.

5. BAGIAN SDM DAN ADMINISTRASI

Melaksanakan pengelolaan perencanaan sumber daya manusia, administrasi, kesekretariatan dan logistik serta keamanan.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 5 diatas, bagian Sumber Daya Manusia dan Administrasi mempunyai tugas :

a. Merencanakan pengembangan sumber daya manusia (SDM).

b. Melakukan kajian dan pengembangan organisasi dalam usulan perubahan struktur organisasi.

d. Melaksanakan pembinaan kesejahteraan pegawai.

e. Melaksanakan pengadaan material dan jasa borongan untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

f. Melaksanakan penyimpanan dan pengendalian persediaan material pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik. g. Merencanakan kebutuhan sarana kerja.

h. Melaksanakan kegiatan kesekretariat dan rumah tangga. i. Melaksanakan kegiatan pengaman dan kesehatan lingkungan.

5.1 SUB BAGIAN SDM

Melaksanakan kegiatan perencanaan sumber daya manusia, memelihara data base pegawai (Sipeg) dan dosier pegawai.

Untuk melaksanakan tugas pokok sebagaimana pada butir 5.1 diatas, Sub bagian Sumber Daya Manusia mempunyai tugas :

a. Merencanakan kegiatan pengembangan sumber daya manusia. b. Melaksanakan kebutuhan diklat pegawai.

c. Mengelola kegiatan administrasi SDM termasuk pemeliharaan data base pegawai (Sipeg dan dosier pegawai).

d. Melaksanakan kegiatan tata usaha penggajian dan pengupahan SDM. e. Mengelola kesesuaian peraturan internal dengan ketentuan

ketenagakerjaan.

i. Melaksanakan kegiatan administrasi kesejahteraan pegawai.

5.2 SUB BAGIAN SEKRETARIAT

Melaksanakan tata usaha kesekretariatan dan pengurusan rumah tangga serta keamanan lingkungan kerja.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 5.2 diatas, Sub bagian Kesekretariatan mempunyai tugas :

a. Menyusun rencana kebutuhan sarana kerja.

b. Melaksanakan kegiatan tata usaha kesekretariatan.

c. Melaksanakan kegiatan rumah tangga satuan organisasi terkait. d. Melaksanakan kegiatan pengamanan lingkungan kerja.

e. Melaksanakan kegiatan administrasi dan pengurusan surat menyurat tanah dan surat berharga perseroan.

f. Melaksanakan kegiatan TLSK.

g. Melaksanakan protokoler dan kehumasan.

h. Mengelola kegiatan pemeliharaan gedung, fasilitas serta kendaraan. i. Mengawasai pelaksanaan kegiatan clening service.

j. Mengendalikan pemakaian telepon, listrik, air dan ATK.

k. Melaksanakan kegiatan pengelolaan bina lingkungan dan community development.

l. Melakukan pembinaan K2.

5.3 SUB BAGIAN LOGISTIK

pengadaan dan penyimpanan barang/ material, alat tulis kantor, mengelola administrasi perbekalan dan pergudangan.

Untuk melaksanakan tugas pokok sebagaimana tersebut pada butir 5.3 diatas, Sub bagian Logistik mempunyai tugas :

a. Melaksanakan tata usaha logistik baik untuk material konstruksi, operasi dan pemeliharaan sarana pendistribusian tenaga listrik.

b. Melaksanakan penyimpanan dan pengamanan material.

c. Melaksanakan pelayanan penerimaan dan pengambilan barang. d. Melaksanakan pengadministrasian persediaan barang dan material. e. Melaksanakan kegiatan tata usaha pergudangan sesuai dengan

SIMKEU

B. Efektifitas Sistem Informasi Pendapatan Pada PT. PLN (Persero)

Wilayah Sumatera Utara Cabang Medan

1. Fungsi Yang Terkait Dengan Sistem Informasi Akuntansi Pendapatan

pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan

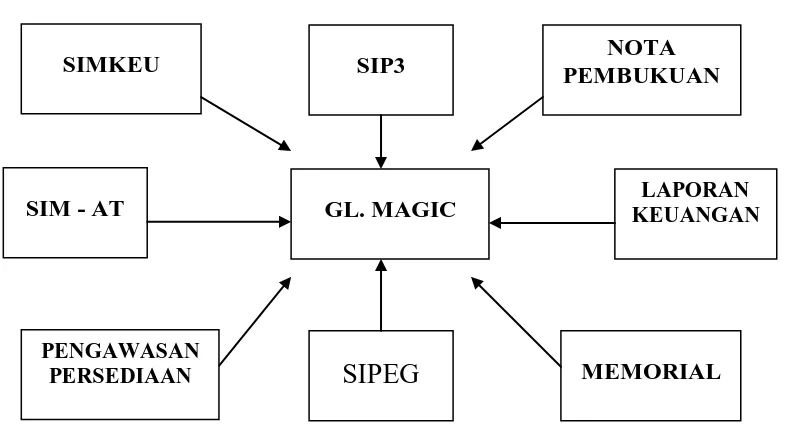

Sistem di PT. PLN (Persero) Aplikasi Untuk Laporan Keuangan, digambarkan sebagai berikut :

Gambar 4.1 : Sistem Aplikasi Laporan Keuangan

(Sumber : PT. PLN (Persero))

Pengguna langsung dari masing-masing unsur bagan diatas adalah :

1. SIMKEU (Sistem Informasi Manajemen Keuangan) : Bagian Keuangan PT. PLN (Persero) mencakup :

a. Bagian Keuangan

2. SIM-AT (Sistem Informasi Manajemen Aktiva Tetap) : Bagian Keuangan Sub Bagian Akuntansi.

3. Pengawasan Persediaan : Bagian Keuangan Sub Bagian Akuntansi serta Sub Bagian SDM dan Administrasi dan Sub Bagian Logistik.

4. SIPEG (Sistem Informasi Kepegawaian) : Bagian Sumber Daya Manusia, dan Administrasi.

5. Memorial : Bagian Keuangan Sub Bagian Akuntansi.

6. Laporan Keuangan : Bagian Keuangan Sub Bagian Akuntansi 7. Nota Pembukuan : Bagian Keuangan Sub Bagian Akuntansi

8. SIP3 (Sistem Informasi Pengelolaan Piutang Pelanggan) : Bagian Niaga dan Pelayanan Pelanggan atau Tata Usaha Langganan (TUL).

Berikut beberapa penjelasan mengenai aplikasi-aplikasi diatas yang berkaitan dengan Sistem Informasi Pendapatan.

1. Aplikasi Sistem Informasi Manajemen Keuangan (SIMKEU)

Merupakan Sistem Informasi Manajemen Keuangan, yang dimiliki oleh PT. PLN (Persero). SIMKEU adalah suatu program aplikasi manajemen keuangan terpadu yang dibangun dengan berbasis windows. Dapat dipergunakan dalam Multi Database dengan konsep Client Server. Pengguna dari aplikasi SIMKEU adalah staf dan manajemen dari Divisi Keuangan, dengan aktivitas-aktivitas sebagai berikut :

1) aktivitas akuntansi, yaitu melakukan entry data transaksi, posting dan pencetakan laporan keuangan.

dibuat secara manual menggunakan Microsoft Excel dengan saldo pada setiap aplikasi SIMKEU.

Fasilitas :

1) Fasilitas Menu yang mudah dioperasikan 2) Fasilitas pengamanan aplikasi (Security) 3) Fasilitas Wewenang kerja user (otorisasi menu) 4) Fasilitas Inquiry data

5) Panel-panel icon fungsi yang standard

6) Dapat dicetak dalam bentuk file, kertas atau layar 7) Dapat bekerja stand alone dan jaringan

8) Open System Database- Multi User Manfaat :

1) Meningkatkan efisiensi dan produktifitas kerja 2) Meningkatkan keakurasian data

3) Mempercepat waktu proses kerja dan pengambilan keputusan oleh manajemen

4) Sistem informasi keuangan yang terintegrasi dan seragam di seluruh unit kerja

5) Mendukung program revenue protection melalui cash in control

Aplikasi SIMKEU digunakan untuk menangani seluruh kegiatan pengelolaan data transaksi dalam ruang lingkup aktivitas keuangan perusahaan. Dalam hal ini ruang lingkup aplikasi SIMKEU adalah :

2) perencanaan anggaran dan pengelolaan realisasi anggaran. 3) pembuatan laporan keuangan perusahaan.

SIMKEU adalah model aplikasi back office yang digunakan untuk mendukung aktivitas akuntansi yang berlangsung pada perusahaan termasuk didalamnya adalah Siklus Pendapatan. Aplikasi SIMKEU memiliki 2 (dua) modul, yaitu :

1) Modul General Ledger 2) Modul Budget Management

2. Pengawasan Persediaan (Inventory Control)

Persediaan merupakan salah satu unsur dalam pembentuk laporan keuangan, khususnya pada laporan neraca di PT. PLN (Persero). Persediaan material merupakan pendukung utama untuk proses pembangunan dan pengusahaan tenaga listrik meliputi : produksi KWh, transmisi dan distribusi. Oleh karena itu, untuk kelancaran pelaksanaan pembangunan dan pengusahaan. Material di PT. PLN (persero) dikelompokkan menjadi :

1) Material Pekerjaan Dalam Pelaksanaan (Material PDP) 2) Material Pemeliharaan

3) Material Cabang

Kemudian, untuk konsistensi fungsi gudang yang memberikan support kepada fungsi pembangkit, transmisi dan distribusi maka ditetapkan Tata Laksana Gudang dan Keuangan Gudang PLN. Tugas dan tanggung jawab dari fungsi gudang secara prinsip adalah penerimaan masuk dan pengeluaran material.

pergudangan dan pencatatan, penyajian oleh fungsi akuntansi yang sekaligus melakukan fungsi pengendalian internal (internal control). Akuntansi material adalah suatu tugas, fungsi, wewenang dan pertanggungjawaban untuk mengumpulkan, menyortir, mengelompokkan, menggolongkan, mencatat dan menyajikan atas transaksi penerimaan dan pengeluaran material PLN.

3. Nota Pembukuan

Nota pembukuan merupakan transaksi yang timbul atas adanya pengiriman barang atau uang maupun pembebanan unit yang mengirim nota. Unit yang menerima nota mencatatnya di pembukuan perusahaan melalui pos Perkiraan Penutup unit yang mengirim dan menerima nota tersebut, dengan kode akun yang sudah ditetapkan. Perkiraan penutup adalah komponen neraca perusahaan dengan unsur yang dapat digolongkan sebagai pos ekuitas, dimana transaksinya merupakan adanya hubungan antar unit dari proses penyerahan barang maupun uang ke masing-masing unit dibawah kendali PT. PLN (Persero) kantor pusat.

Pada PT. PLN (Persero) dikenal adanya dua jenis nota pembukuan, yaitu : 1) Nota Debet

Nota debet digunakan oleh unit pengirim apabila dasar pengiriman nota tersebut akan menimbulkan adanya pos perkiraan penutup unit penerima sebelah debet pada unit pengirim nota dari transaksi yang terjadi. Maka dengan adanya pembuatan nota debet, di dalam nota tersebut ada pernyataan “Kami Debet Perkiraan Penutup Unit Saudara”.

Nota kredit digunakan oleh unit pengirim apabila dasar pengiriman nota tersebut akan menimbulkan adanya pos perkiraan penutup unit penerima sebelah kredit pada unit pengirim nota dari transaksi yang terjadi. Maka dengan adanya pembuatan nota kredit, di dalam nota tersebut ada pernyataan “Kami Kredit Perkiraan Penutup Unit Saudara”.

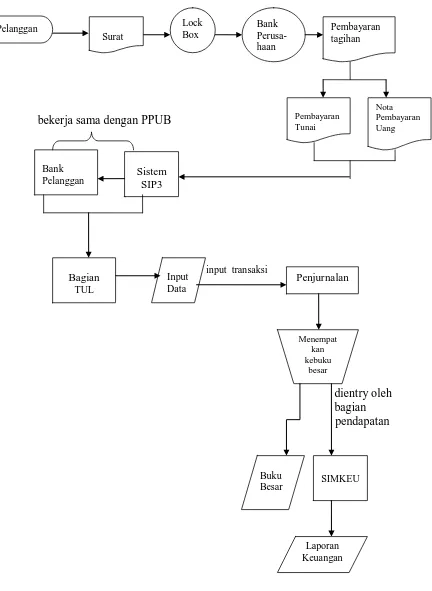

4. Sistem Informasi Pengelolaan Piutang Pelanggan (SIP3)

Berawal dari keputusan direksi PT. PLN (persero) tentang sebuah sistem pengelolaan dan pengawasan revenue perusahaan yang terkomputerisasi, muncullah sebuah konsep tentang Sistem Informasi Pengelolaan Piutang Pelanggan (SIP3). SIP3 didefinisikan sebagai sebuah sistem untuk mengelola data piutang pelanggan PT. PLN (Persero) secara korporat dengan tujuan pengamanan pendapatan perusahaan (revenue protection).

SIP3 mengamankan proses bisnis PLN yang secara garis besar terdiri atas dua hal, yakni : pengumpulan data dan pengumpulan dana.

Dalam pengumpulan data antara lain terdapat proses pelayanan pelanggan, lalu ada proses pencatatan meter baik manual maupun otomatis serta ada juga perhitungan tagihan pelanggan.

Sedangkan, pengumpulan dana diantaranya adalah proses pembukuan pelanggan seperti pembuatan buku besar, penagihan tagihan dan penanganan tunggakan. Dengan SIP3 perbandingan antara data dan dana selalu terawasi secara

real time online, sistem pengawasan telah terkomputerisasi dan terpusat