TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERN PADA AKTIVA TETAP PT PLN ( PERSERO ) WILAYAH SUMATERA

UTARA AREA MEDAN

OLEH :

NOVITA ADELINA S.M 102102181

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NOVITA ADELINA S.M

NIM : 102102181

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN SISTEM INFORMASI

AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERN PADA AKTIVA TETAP PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

Tanggal : Maret 2013 Dosen Pembimbing Tugas Akhir

Iskandar Muda, SE, M.Si, Ak NIP. 19760705 200212 1 002

Tanggal : Maret 2013 Ketua Program Studi DIII Akuntansi

Drs. Rustam, M.Si,Ak NIP. 131 127 370

Tanggal : aret 2013 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NOVITA ADELINA S.M

NIM : 102102181

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN SISTEM INFORMASI

AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERN PADA AKTIVA TETAP PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

Medan, Juni 2013

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji dan syukur penulis panjatkan atas kehadirat ALLAH SWT, karena

berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan tugas akhir ini. Tak

lupa shalawat beriringkan salam kita hadiahkan kepada junjungan kita Nabi Besar

Muhammad SAW, yang kelak kita harapkan Syafa’at nya da Yaumil Mahshar kelak,

Amin ya Rabbal Alamin.

Dalam penulisan tugas akhir ini, penulis telah berupaya semaksimal mungkin

untuk mendapatkan hasil yang lebih baik dan dapat bermanfaat bagi penulis sendiri

dan semua pihak yang memerlukannya. Namun sebagai manusia biasa penulis pasti

memiliki keterbatasan dan penulis menyadari masih banyak kekurangan dan jauh

dari sempurna dalam penulisan tugas akhir ini. Oleh karena itu, penulis

mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bimbingan dan

bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. BapakProf. Dr. Azhar Maksum, M.Ec. Ac,Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah

memberikan saran dan masukkan kepada penulis.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris Program Studi Diploma

4. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembimbing telah bersedia

meluangkan waktu dan pikirannya untuk membimbing dan memberikan

petunjuk kepada penulis dalam menyelesaikan tugas akhir ini.

5. Teristimewa kepada orang tua penulis, Ayahanda Susanto dan Ibunda Tuti

Endrawati, yang telah membesarkan dan memberikan kasih sayang, serta

memberikan dukungan dalam penyelesaian tugas akhir ini.

6. Kepada abang dan adik saya, Oki Ramta Herianto dan Suci Suriani Muchsin

yang senantiasa memberikan semangat dan dukungan yang tiada hentinya

kepada saya dalam menyelesaikan tugas akhir ini.

7. Tak luipa saya ucapkan terima kasih kepada adik sepupu saya yang selalu

mendukung dalam menyelesaikan tugas akhir ini, yaitu Siti Vivi Lestari.

8. Teristimewa kepada Harry Mubaraq, yang tak lelah memberikan semangat serta

senantiasa mendoakan kelancaran penyelesaian Tugas Akhir ini. Serta kepada

Tria Mentari, Sweztika Indra Swari, Febrianti, Seftira Eliza, Atsarina Awanis,

Tengku Siti Sonia Nizam, Novira Hardika, Youli Tessa Haloho, Wulandari,

Ardi Maratin Tarigan, Yuli Saptiani serta sahabat-sahabat terbaik yang tidak

bisa disebutkan satu persatu yang selalu mendukung dan memberi semangat

serta doa.

Penulis mengucapkan terima kasih yang sebesar-besarnya dan semoga ALLAH

SWT melimpahkan rahmat dan hidayah-Nya kepada kita semua dan membalas

segala kebaikan semua pihak yang mendukung kelancaran dalam penyusunan tugas

akhir ini. Akhirnya dari hasil penulisan dalam bentuk tugas akhir ini penulis

berharap dapat bermanfaat bagi kita semua, semoga kita selalu dijalan yang di ridhoi

Medan, Juni2013

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Manfaat Penelitian ... 4

2. Tujuan Penelitian ... 5

D. Rencana Penulisan ... 5

1. Jadwal Survei ... 5

2. Rencana Isi ... 6

BAB II : PROFIL PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN MEDAN ... 8

A. Sejarah Ringkas PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan ... 8

B. Struktur Organisasi dan Personalia ... 16

C. Job Description ... 16

E. Kinerja Kegiatan Terkini ... 24

F. Rencana Kegiatan ... 24

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN INTERN PADA AKTIVA TETAP PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN ... 25

A. Pengertian Aktiva Tetap ... 25

B. Penggolongan Aktiva Tetap ... 26

C. Cara Perolehan Aktiva Tetap ... 28

D. Penggantian Aktiva Tetap ... 30

E. Sistem Informasi Akuntansi dan Pengendalian Internal ... 31

1. Sistem Informasi akuntansi ... 31

2. Pengendalian Internal ... 35

F. Alur Dokumen Jaringan Prosedur yang Membentuk Sistem Akuntansi Aktiva Tetap ... 36

BAB IV : PENUTUP ... 39

A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Logo PT PLN ( Persero ) Wilayah Sumatera Utara

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Gambar Struktur Organisasi PT PLN ( Persero )

Wilayah Sumatera Utara Area Medan ... 42 Lampiran 2 Daftar Aktiva Tetap PT PLN ( Persero )

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Didalam proses menciptakan manusia-manusia unggul dan berprestasi,

dibutuhkan beberapa faktor untuk mendukung proses sasaran tersebut, salah

satunya adanya aktiva tetap (fixed asset). Ada berbagai macam aktiva tetap di PT.

PLN (Persero) Wilayah Sumatera Utara Area Medan seperti: gedung, tanah,

mesin, peralatan, perlengkapan dan lain-lain. Aktiva tetap merupakan asset

perusahaan yang sangat penting, tanpa adanya aktiva tetap, PT PLN ( Persero )

Wilayah Sumatera Utara Area Medan tidak dapat menjalankan kegiatan

operasional rutin dengan baik.

Aktiva tetap berdasarkan wujudnya digolongkan dua kelompok yaitu :

1. aktiva berwujud (tangible asset)

2. aktiva tidak berwujud (intangible asset).

Aktiva berwujud (tangible asset) adalah aktiva yang memiliki wujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu yang

digunakan dalam proses produksi, tidak dimaksudkan untuk dijual kembali dalam

rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.

Aktiva tidak berwujud (intangible asset) adalah aktiva berumur panjang

dalam operasi perusahaan yang tidak disimpan untuk dijual dan tidak mempunyai

Untuk mengendalikan aktiva tetap tersebut diperlukan peranan Sistem

Informasi Akuntansi guna meningkatkan efektifitas pengendalian intern aktiva

tetap milik Fakultas Ekonomi Universitas Sumatera Utara .

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai satu tujuan. Sistem hampir

selalu terdiri dari beberapa subsistem kecil, yang masing-masing melakukan

fungsi khusus yang penting untuk dan mendukung bagi sistem yang lebih besar,

dan memiliki tempat yang berbeda.

Sistem informasi akuntansi terdiri dari lima komponen yaitu :

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

b. Prosedur-prosedur baik manual maupun yang terotomatisasi yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi

d. Software yang dipakai untuk memproses data.

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan Sistem

Informasi Akuntansi memenuhi tiga fungsi pentingnya dalam organisasi yaitu;

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang

berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi Informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan

pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut

tersedia saat dibutuhkan, akurat, dan handal.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba

membahas lebih dalam mengenai peranan informasi akuntansi yang diterapkan

pada PT. PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA

MEDAN, yang selanjutnya menyusun tugas akhir yang berjudul “Peranan Sistem Informasi Akuntansi dalam Meningkatkan Efektivitas Pengendalian Intern terhadap Aktiva Tetap Milik PT PLN (Persero) Wilayah Sumatera Utara Area Medan”

B.Permasalahan

Setiap perusahaan akan selalu menghadapi permasalahan dalam

menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan

tersebut adalah berbeda - beda satu sama lainnya. Berdasarkan pada latar belakang

diatas maka peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan

aktiva tetap pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan sudah

berjalan dengan baik?”

C. Tujuan dan Manfaat Penelitian

1. Manfaat Penelitian

Adapun yang diharapkan dapat menjadi manfaat dari penelitian ini adalah:

a. Bagi Penulis

Dapat memperdalam wawasan penulis danpengetahuanmengenai

penerapan sistem informasi akuntansi dan sebagai bahan untuk

membandingkan teori yang didapatkan dibangku kuliah dengan

masalah-masalah yang dihadapi perusahaan guna membantu perusahaan

dalam mengolah data..

b. Bagi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Sebagai bahan masukan atau pertimbangan bagi PT PLN (Persero)

Wilayah Sumatera Utara Area Medan untuk melihat sejauh mana

penerapan yang telah dilakukan dalam memaksimalkan penggunaan

sistem informasi akuntansinya hingga pada waktu ke depan, sehingga

perusahaan dapat berkembang sesuai dengan yang diharapkan.

c. Bagi Pembaca

Sebagai informasi perbandingan didalam penelitian dan untuk

memperluas wawasan dan pengetahuan bagi penulis lainnya dalam

2. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai, tanpa adanya tujuan yang

jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan

penjelasan diatas yang menjadi tujuan penelitian ini adalah :

a. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III.

b. Untuk memahami lebih jauh lagi tentang teori yang didapat dalam

perkuliahan dengan melihat penerapannya yang dilaksanakan oleh PT PLN

(Persero) Wilayah Sumatera Utara Area Medan.

c. Untuk memperluas wawasan dan pengetahuan mengenai cara yang efektif

dalam penerapan sistem informasi akuntansi.

d. Untuk mengetahui bagaimana cara PT PLN (Persero) Wilayah Sumatera

Utara Area Medan dalam menerapkan penggunaan sistem informasi

akuntansinya.

D. Rencana Penulisan

1. Jadwal survei

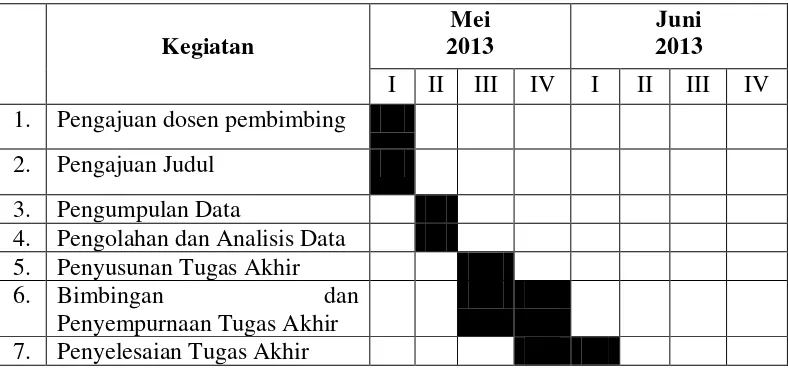

Tempat : PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan

Waktu : Tanggal 01 Mei 2013 s/d 07 Juni 2013.

Tabel 1.1

Jadwal Survei

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sisitematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada Bab ini penulis akan menguraikan bahasan mengenai Latar

Belakang Masalah, Permasalahan, Tujuan dan Manfaat Penelitian

dan Rencana Penulisan.

BAB II : PROFIL PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

Pada bab ini penulis akan menguraikan mengenai Sejarah Ringkas

PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan, Struktur

Kegiatan

1. Pengajuan dosen pembimbing

2. Pengajuan Judul

3. Pengumpulan Data

4. Pengolahan dan Analisis Data 5. Penyusunan Tugas Akhir

6. Bimbingan dan Penyempurnaan Tugas Akhir

Organisasi dan Personalia, Job Description, Jaringan Kegiatan,

Kinerja Kegiatan Terkini, dan Rencana Kegiatan PT PLN ( Persero )

Wilayah Sumatera Utara Area Medan

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERN PADA AKTIVA TETAP MILIK PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

Pada bab ini penulis menguraikan mengenai Pengertian Aktiva

Tetap, Penggolongan Aktiva Tetap, Cara Perolehan Aktiva Tetap,

Penggantian Aktiva Tetap, Sistem Informasi akuntansi dan

Pengendalian Internal, dan Alur Dokumen Jaringan Prosedur yang

Membentuk Sistem Akuntansi Aktiva Tetap,

BAB IV : PENUTUP

Pada bab terakhir ini penulis akan memberikan kesimpulan dan saran

terhadap hasil penelitian tentang Peranan Sistem Informasi

Akuntansi Dalam Meningkatkan Efektifitas Pengendalian Intern

Pada Aktiva Tetap PT PLN ( Persero ) Wilayah Sumatera Utara Area

BAB II

PROFIL PT PLN ( PERSERO ) WILAYAH SUMATERA UTARA AREA MEDAN

A.

Sejarah Ringkas PT PLN ( Persero ) Wilayah Sumatera Utara Area

Medan

Sejarah kelistrikan di Sumatera Utara bukanlah baru. Kalau listrik mulai

ada di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka

30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di

tanah pertapakan Kantor PLN Cabang Medan yang sekarang di Jl. Listrik No. 12

Medan, dibangun oleh NV NIGEM/OGEM perusahaan swasta Belanda.

Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan

Brandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM) Brastagi dan

Tarutung (1929), Tanjung Balai (1931) milik Gemeente-Kotapraja, Labuhan

Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih pengelolaan

Perusahaan Listrik Swasta Belanda tanpa mengadakan penambahan mesin dan

perluasan jaringan. Daerah kerja dibagi menjadi Perusahaan Listrik Sumatera

Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi

pemerintahan tentara Jepang waktu itu.

Setelah Proklamasi RI 17 Agustus 1945, dikumandangkanlah Kesatuan

Aksi Karyawan Perusahaan Listrik di seluruh penjuru tanah air untuk

Jepang. Perusahaan Listrik yang sudah diambil alih itu diserahkan kepada

Pemerintah RI dalam hal ini Departemen Pekerjaan Umum. Untuk mengenang

peristiwa ambil alih itu, maka dengan Penetapan Pemerintah No.1 SD/45

ditetapkan tanggal 27 Oktober sebagai Hari Listrik. Sejarah memang

membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam

hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan

Presiden No. 163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik

swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan

Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur dan

Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap kepala di Aceh),

tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan

SK Menteri PPUT No. 16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan

dirubah. Sumatera Utara, Aceh, Sumbar, Riau menjadi PLN Eksploitasi.

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PUT No. 9

/PRT/64 dan dengan Peraturan Menteri No. 1/PRT/65 ditetapkan pembagian

daerah kerja PLN menjadi 15 Kesatuan daerah Eksploitasi. Sumatera Utara tetap

menjadi Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Ekploitasi I Sumatera Utara

tersebut, maka dengan keputusan Direksi PLN No. KPTS 009/DIRPLN/66

tanggal 14 April 1966, PLN Eksploitasi I dibagi menjadi empat cabang dan satu

sektor, yaitu Cabang Medan, Binjai, Sibolga, P.Siantar (Berkedudukan di

Perusahaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab

membangkitkan, menyalurkan dan mendistribusikan tenaga listrik ke seluruh

Wilayah RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara

diubah menjadi PLN Eksploitasi II Sumatera Utara.

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang

merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi

PLN Wilayah II Sumatera Utara.

Dengan keluarnya peraturan pemerintah No. 23/1994 tanggal 16 Juni

1994 maka ditetapkan status PLN sebagi persero. Adapun yang

melatarbelakangi perubahan status tersebut adalah untuk mengantisipasi

kebutuhan listrik yang terus meningkat dewasa ini.

Dimana pada abad 21 nanti, PLN tidak dapat tidak harus mampu

menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ukur

Internasional, dan harus mampu berswadaya tinggi, dengan manajemen yang

berani transparan, terbuka, desentralisasi, profit center dan cost center.

Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat

dan mendorong perkembangan industri pada PJPT II yang tanggung jawabnya

cukup besar dan berat, kerjasama dan hubungan yang harmonis dengan instansi

dan lembaga yang terkait perlu dibina dan ditingkatkan terus.

Perkembangan kelistrikan di Sumatera Utara terus mengalami

pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan

semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan,

mengantisipasi pertumbuhan dan perkembangan kelistrikan Sumatera Utara

dimasa-masa mendatang serta sebagai upaya untuk meningkatkan kualitas

pelayanan jasa kelistrikan, maka berdasarkan Surat Keputusan Nomor

078.K/023/DIR/1996 tanggal 8 Agustus 1996 dibentuk organisasi baru bidang

jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan dan

Penyaluran Sumatera Bagian Utara.

Dengan pembentukan Organisasi baru PT PLN (Persero) Pembangkitan

dan Penyaluran Sumatera Bagian Utara yang terpisah dari PT PLN (Persero)

Wilayah II, maka fungsi-fungsi pembangkitan dan penyaluran yang sebelumnya

dikelola PT PLN (Persero) Wilayah II berpisah tanggung jawab pengelolaanya

ke PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PT PLN

(Persero) Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

Pada Tahun 2003 PT PLN (Persero) Wilayah II Berubah Menjadi PT

PLN (Persero) Wilayah Sumatera Utara.

1. Visi Perusahaan PT PLN ( Persero )

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumpu pada potensi insani.

2. Misi Perusahaan PT PLN ( Persero )

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki

beberapa misi yaitu :

1. Menjalankan bisnis kelistirikan dan bidang lain yang terkait, berorientasi

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

5. Membantu usaha-usaha melalui pelayanan listrik

6. Memberikan penyediaan tenaga listrik serta pelayanan pada pelanggan

atau masyarakat.

7. Memberikan pelayanan yang baik terhadap masyarakat dalam

pendistribusian tenaga listrik.

8. Mengembangkan penyediaan tenaga listrik serta pelayanan.

3. Motto PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki motto

“Listrik Untuk Kehidupan yang Lebih Baik”. Dengan motto tersebut PT PLN

(Persero) Wilayah Sumatera Utara Area Medan berharap akan mencapai

kesuksesan dalam pelayanan dan pembangunan ketenagalistrikan.

4. Nilai-Nilai PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Nilai-nilai pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan

adalah sebagai berikut:

a. Peka terhadap kebutuhan pelanggan, senantiasa berusaha untuk tetap

memberikan pelayanan yang dapat memuaskan kebutuhan pelanggan

b. Menjunjung harkat dan martabat manusia dengan segala kelebihan dan

kekurangannya serta mengakui dan melindungi hak-hak asasi dalam

menjalankan bisnis.

c. Integritas, menjunjung tinggi nilai kejujuran, dan objektifitas dalam

pengelolaan bisnis.

d. Kualitas produk, meningkatkan kualitas dan keandalan produk secara

terus menerus dan. terukur serta menjaga kualitas lingkungan dalam

menjalankan perusahaan.

e. Peluang untuk maju, memberikan peluang yang sama dan

seluas-luasnya kepada setiap anggota perusahaan untuk berprestasi dan

menduduki posisi sesuai dengan kriteria dan kompetensi jabatan yang

ditentukan.

f. Inovatif, bersedia berbagi pengetahuan dan pengalaman dengan sesama

anggota perusahaan, menumbuhkan rasa ingin tahu serta meghargai

ide dan karya inovatif.

g. Mengutamakan kepentingan perusahaan untuk mencegah terjadinya

benturan kepentingan.

h. Menjamin setup keputusan yang diambil ditujukan demi kepentingan

perusahaan.

i. Dalam pengambilan keputusan bisnis akan berorientasi pada upaya

meningkatkan nilai investasi pemegang saham.

5. Makna Logo Perusahaan

Bentuk, warna dan makna lambang perusahaan resmi yang digunakan

adalah sesuai yang tercantum pada Lampiran Surat Keputusan Direksi Perusahaan

Umum Listrik Negara No. : 031/DIR/76 Tanggal : 01 Juni 1976, mengenai

Pembakuan Lambang Perusahaan Umum Listrik Negara.

Gambar 2.1 : Logo PT PLN ( Persero)

Sumber : PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan mempunyai logo

sebagai identitas. Yang terdiri dari:

1. Bidang Persegi Panjang Vertikal

Menjadi bidang dasar bagi elemen-elemen lambang lainnya,

melambangkan bahwa PT PLN (Persero) merupakan wadah atau organisasi yang

terorganisir dengan sempurna. Berwarna kuning untuk menggambarkan

pencerahan bagi kehidupan masyarakat. Kuning juga melambangkan semangat

yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

2. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung di dalamnya sebagai

produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun

mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam

memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah

melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia

dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta

keberanian dalam menghadapi tantangan perkembangan zaman.

3. Tiga Gelombang

Memiliki arti gaya rambat energi listrik yang dialirkan oteh tiga bidang

usaha utama yang digeluti perusahaan yaitu pembangkitan, penyaluran dan

distribusi yang seiring sejalan dengan kerja keras para insan PT PLN (Persero)

guna memberikan layanan terbaik bagi pelanggannya. Diberi warna biru untuk

menampilkan kesan konstan (sesuatu yang tetap) seperti halnya listrik yang tetap

diperlukan dalam kehidupan manusia. Di samping itu biru juga melambangkan

keandalan yang dimiliki insan-insan perusahaan dalam memberikan layanan

terbaik bagi para pelanggannya.

Logo tersebut menandakan bahwa perusahaan ini bergerak dalam bidang

B.Struktur Organisasi dan Personalia

Setiap Perusahaan pasti memiliki struktur organisasi, struktur organisasi

sangat penting didalam perusahaan karena berfungsi sebagai landasan bagi

seluruh fungsi yang ada dalam organisasi untuk melaksanakan tugas,wewenang

dan tanggung jawab dari setiap fungsi.

Struktur organisasi pada setiap perusahaan berbeda-beda. Adapun struktur

organisasi PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan dapat dilihat

pada lampiran 1.

C.

Job Description

PT. PLN (Persero) Wilayah Sumatera Utara Area Medan menganut

struktur organisasi garis lurus staf (line staff organization) yang sesuai dengan

kondisi perusahaan tersebut karena :

a) Pembagian tugas secara jelas dapat dibedakan

b) General manajer langsung memerintah dan memberikan petunjuk-petunjuk

kepada kepala bagian untuk diteruskan kepada bawahannya yang sudah

ditentukan berdasarkan spesialisasi tugas.

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada

bawahannya dalam bidang pekerjaan sepanjang yang menyangkut bidang

kerjanya.

Berdasarkan Keputusan General Manager PT PLN (Persero) Wilyah

Uraian Fungsi dan Tugas Pokok Pada Organisasi PT PLN (Persero) Wilayah

Sumatera Utara terdiri dari :

1. Manajer Area Cabang

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik, pelayanan

pelanggan, pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik di

wilayah kerjanya secara efisien sesuai tata kelola perusahaan yang baik

berdasarkan kebijakan Kantor Induk untuk menghasilkan pendapatan perusahaan

yang didukung dengan pelayanan, tingkat mutu dan keandalan pasokan yang baik

untuk memenuhi kebutuhan pelanggan , serta melakukan pembinaan dan

pemberdayaan Unit Asuhan dibawahnya.

2. Bagian Jaringan

Mengkordinasikan perencanaan, pengoperasian dan pemeliharaan sarana

pendistribusian tenaga listrik yang efektif,efisien dengan mutu serta keandalan

yang baik dan menerapkan tata kelola perusahaan yang baik. Melaksanakan

pengoperasian sistem pendistribusian tenaga listrik dan penertiban penggunaan

jaringan distibusi tenaga listrik kepada pelanggan.

Untuk melaksanakan tugas pokok sebagaimana di jelaskan diatas, Bagian

Jaringan mempunyai fungsi:

a. Merencanakan pengembangan sistem pendistribusian tenaga listrik untuk

meningkatkan mutu dan keandalan pendistribusian tenaga listrik

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga

c. Merencanakan dan melaksanakan pembangunan sarana pendistribusian

tenaga listrik dan bangunan sipil

d. Merencanakan kebutuhan material untuk pengoperasian dan pemeliharaan

sarana pendistribusian tenaga listrik

e. Mengoperasikan dan melaksanakan pemeliharaan system pendistribusian

tenaga listrik

f. Melaksanakan pelayanan gangguan pendistribusian tenaga listrik

g. Menyusun RAO/UAI bagian distribusi

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian tenaga

listrik yang menunjang tingkat mutu pelayanan

i. Melaksanakan kegiatan pengawasan dan pemeriksaan gardu serta jaringan

distribusi jaringan listrik

j. Melaksanakan kegiatan pengaturan operasional system pendistribusian

tenaga listrik

k. Melaksanakan pelayanan / penanggulangan gangguan jaringan tenaga

rendah,gardu distribusi, alat pengukur dan pembatas (APP) rangkaian ke

pelanggan

l. Melaksanakan penyusunan sasaran opersai pemeriksaan (P2TL) APP

pelanggan

m. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpanan

dokumen serta bukti penyalahgunaan jaringan listri pada pelanggan

n. Melaksanakan pengawasan pemeliharaan sarana pendistribusian tenaga

o. Melakukan pengawasan pekerjaan pemasangan JTM & JTR serta

peralatan jaringan listrik

p. Mengawasi pekerjaan pemeliharaan distribusi yang dilakukan oleh pihak

ketiga

3. Bagian Transaksi Energi

Mengkoordinasikan pengoperasian / pemeliharaan peralatan

pengukuran, proteksi dan mengawasi pengoperasian / pemeliharaan AMR

untuk meningkatkan keandalan penyaluran tenaga listrik yang efektif &

efesien kepada masyarakat pelanggan.

Bertanggung jawab atas tersusunnya rencana pemasaran yang

menjamin tercapainya target pendapatan penjualan tenaga listrik yang

berorientasi kepada kebutuhan pelanggan, serta kesediaan standar pelaksanaan

kerja dan tercapainya interaksi kerja yang baik antar unit-unit pelaksana dan

menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana butir 2 diatas, bagian

transaksi energi memiliki tugas :

a. Merencanakan jadwal pemeliharaan proteksi dan pengukuran

b. Mengawasi pelaksanaan pemeliharaan system proteksi dan pengukuran

c. Mengkordinir pengoperasian & pemeliharaan perangkat AMR

d. Mengawasi kegiatan peneraan KWh meter dan pemeliharaan peralatan

tera

e. Menghitung arus gangguan dan merencanakan koordinasi setting relay

f. Memonitor unjuk kerja system proteksi dan pengukuran

g. Merencanakan pengembangan system proteksi dengan konfigurasi

loop-scheme

h. Membuat SOP pekerjaan pemasangan / pemeliharaan system proteksi

& pengukuran

i. Mengawasi pelaksanaan pemasangan / pemeliharaan APP pelanggan

khususnya pelanggan > 66 KVA

j. Mengevaluasi hasil pembacaan KWh terima dari G.induk, Pembangkit

yang menjadi energi terima di unit Cabang

k. Mengevaluasi dan analisa data DLPDyang ditampilkan dari hasil

pembacaan AMR

l. Membuat data asset / inventaris peralatan pengukuran dan proteksi di

unit cabang

m. Menyusun RAO / UAI bagian pengukuran dan proteksi

n. Menyusun rancangan kebijakan dan strategi pemasaran yang

berorientasi pada pelanggan

o. Menyusun dan mengendalikan anggaran rutin investasi perluasan

jaringan

p. Melaksanakan riset pasar dan menyusun data potensi pasar

q. Mengidentifikasi kebutuhan dan keinginan pelanggan

r. Menyusun segmentasi pelanggan

s. Menyusun rencana penjualan energi dan pendapatan

u. Menyusun strategi peningkatan pelayanan pelanggan

v. Menyusun standar dan produk pelayanan

w. Menyusun dan mengevaluasi tingkat mutu pelayanan

x. Membuat pedoman SPJBTL untuk pelanggan

y. Mengevaluasi perkembangan Captive Power

z. Menghitung biaya subtitusi tenaga listrik pada sisi konsumen

4. Bagian Pelayanan dan Administrasi

Melaksanakan upaya pencapaian pendapatan, penyelamatan

pendapatan dari penjualan tenaga listrik, dan melaksanakan kebijakan

penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Melaksanakan kegiatan inventarisasi, pembukuan dan penagihan rekening

listrik ke pelannggan yang menunggak

Mengkoordinasikan penyelenggaraan pengelola anggaran,keuangan,

perpajakan dan asuransi sesuai dengan prinsip manajemen dan membuat

laporan keuangan dan akuntansi akurat dan tepat waktu. Bertanggung jawab

melaksanakan administrasi tata usaha keuangan pengusahaan, sarana

penyediaan tenaga listrik dan pelaporan penggunaan setiap pos anggaran.

Melaksanakan kegiatan administrasi tata usaha langganan meliputi

pelayanan pelanggan, administrasi pelanggan, penagihan dan kegiatan

pemutusan dan penyambungan.

Untuk melaksanakan tugas pokok bagian pelayanan dan administrasi

a. Mengkoordinasikan pelaksanaan kegiatan bagian niaga dan pelayanan

pelanggan

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan

sesuai kebijakan manajemen

c. Menyusun RAO/UAI bagian niaga dan pelayanan secara berkala

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan

pelanggan

e. Melaksanakan inventarisasi piutang listrik

f. Melakukan pembukuan piutang listrik

g. Melaksanakan kegiatan penangihan rekening listrik

h. Melaksanakan kegiatan pengawasan piutang listrik

i. Mengkoordinasikan pelaksanaan tugas-tugas di lingkungan bagian

keuangan

j. Mengendalikan kegiatan yang berkaitan dalam pengelolaan keuangan

k. Mengkoordinasikan usulan RAO/UAI sesuai kebutuhan unit

pelaksanaan

l. Menyusun laporan laporan yang berkaitan dengan kegiatan pengelolaan

keuangan.

m. Memberikan informasi tentang BP dan UJL kepada calon pelanggan

n. Mengelola data pelanggan meliputi jumlah, jenis tarif, dan

penggolongan rekening listrik

o. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik

q. Mengevaluasi Kwh meter yang terpakai akibat pemakaian ilegal

sebagai dasar penurunan susut jaringan

r. Melaksanakan penjualan rekening listrik berdasarkan rekenining

bercetak

s. Melaksanakan forum komunikasi dengan pelanggan

t. Melaksanakan kegiatan penagihan rekening listrik

u. Melaksanakan kegiatan pengawasan piutang listrik

v. Melaksanakan pengawasan atas pendapatan dari hasil penjualan

rekening listrik.

D. Jaringan Kegiatan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan menjalankan

bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasaan

pelanggan, anggota perusahaan, dan pemilik modal. Menjadikan tenaga listrik

sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

Menjalankan kegiatan usaha yang berwawasan lingkungan.

PT PLN (Persero) Wilayah Sumatera Utara Area Medan membawahi 9

(sembilan) rayon yaitu:

1. Rayon Medan Kota

2. Rayon Medan Baru

3. Rayon Medan Selatan

5. Rayon Sunggal

6. Rayon Helvetia

7. Rayon Labuhan

8. Rayon Belawan

9. Rayon Johor

E. Kinerja KegiatanTerkini

Pada tahun 2011 ini PT PLN (Persero) Wilayah Sumatera Utara Area

Medan memiliki beberapa buah proyek yang harus dikerjakan baik proyek yang

telah berjalan ataupun proyek yang baru berjalan.

Adapun proyek-proyek tersebut antara lain:

a. Penyelesaian pekerjaan Gardu Induk 150 Kv Perbaungan

b. Pekerjaan transmission line 150 kV Sei Rotan - Belawan,

c. Pekerjaan transmission Line 150 kV Lamhotma - Labuhan,

d. Pekerjaan Gardu Induk 150 kV Lamhotma,

e. Pekerjaan Transmission Line 150 kV Labuhan,

f. Pekerjaan Transmission Line 150 kV Labuhan - Belawan,

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) Wilayah Sumatera Utara Area

Medan pada tahun 2014 adalah meningkatkan jumlah pasokan listrik, menjalin

kerja sama dengan instansi-instansi dan memberikan pelayanan yang lebih baik

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENINGKATKAN EFEKTIFITAS PENGENDALIAN

INTERN PADA AKTIVA TETAP PT PLN ( PERSERO ) WILAYAH SUMATERA

UTARA AREA MEDAN

A. Pengertian Aktiva Tetap

Aktiva tetap merupakan aktiva operasional yang digunakan perusahaan

dalam menjalankan kegiatan operasinya yang menjadi hak milik perusahaan dan

dipergunakan secara terus-menerus dalam kegiatan normal perusahaan untuk

menghasilkan barang dan jasa.

Menurut Mulyadi (2002 : 192) Aktiva tetap atau plant assets adalah

kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih

dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan

perusahaan, bukan untuk dijual kembali.

Menurut Soemarso (2003 : 20) aktiva tetap adalah aktiva berwujud yang

(1) Masa manfaatnya lebih dari satu tahun; (2) Digunakan dalam kegiatan

perusahaan ; (3) Dimiliki untuk dijual kembali dalam kegiatan normal perusahaan

serta; (4) Nilainya cukup besar.

Ikatan Akuntan Indonesia (2007 : 58) berpendapat bahwa “Aktiva tetap

adalah aktiva tetap berwujud yang diperoleh dengan membangun lebih dahulu,

yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan, dan mempunyai manfaat lebih dari satu

Dari penjelasan dan defenisi diatas dapat disimpulkan bahwa aktiva tetap

memiliki karakteristik (1) Mempunyai bentuk fisik; (2) Digunakan secara efektif

dalam kegiatan normal perusahan; (3) Dimiliki tidak sebagai investasi dan tidak

untuk dijual; (4) memiliki masa manfaat relative permanen (lebih dari satu

periode akuntansi/lebih dari satu tahun); (5) Memberi manfaat dimasa yang akan

datang.

B. Penggolongan Aktiva Tetap

Aktiva tetap dapat digolongkan dalam dua sudut. Kedua sudut tersebut

adalah sudut substansi dan sudut disusutkan atau tidak disusutkan.

1. Aktiva tetap berdasarkan wujudnya dogolongkan kepada dua kelompok yaitu:

a. Aktiva berwujud (tangible asset) adalah aktiva yang memiliki wujud

yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu

yang digunakan dalam proses produksi, tidak dimaksudkan untuk dijual

kembali dalam rangka kegiatan normal perusahaan dan mempunyai

manfaat lebih dari satu tahun.

b. Aktiva tidak berwujud (intangible asset) adalah aktiva berumur panjang

dalam operasi perusahaan yang tidak disimpan untuk dijual dan tidak

mempunya bentuk fisik.

2. Dari sudut disusutkan atau tidak disusutkan, aktiva tetap dibagi menjadi dua

yaitu :

a. Aktiva tetap yang disusutkan (depreciated plant asset) contohnya,

b. Aktiva tetap yang tidak ( undepreciated plant asset) disusutkan contohnya

tanah.

Pada PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan, aktiva

tetap dikelompokkan secara khusus, semua aktiva tetap yang dimiliki dicatat dan

dipergunakan sebagai mana mestinya. Fungsi dikelompokkannya aktiva-aktiva

tetap ini ialah untuk memperlihatkan sejauh mana aktiva tetap telah digunakan

dan untuk mengetahui nilai manfaat dari aktiva tersebut untuk dilakukan tindakan

selanjutnya, apakah masih layak aktiva tetap untuk dipergunakan. Semua aktiva

tetap yang dimiliki PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan

merupakan harta kekayaan milik PT PLN ( Persero ) Wilayah Sumatera Utara

Area Medan

C. Cara Perolehan Aktiva Tetap

Menurut Warren, et.all ( 2005 : 10 ) Aktiva tetap dapat diperoleh dengan

berbagai cara yaitu : pembelian tunai, pembayaran yang ditangguhkan, sewa guna

usaha, aktiva tetap yang diperoleh secara pertukaran, perolehan dengan penerbitan

efek, konstruksi sendiri, perolehan melalui sumbangan, perolehan aktiva dengan

biaya restorasi yang signifikan pada saat penghentian aktiva, akuisi suatu

perusahaan secara keseluruhan, dan aktiva yang diperoleh tidak secara tertentu.

Menurut Kusnadi, et.all (2001:12) Aktiva tetap dapat diperoleh dengan

berbagai cara yaitu :

1. Pembelian Tunai

Aktiva tetap yang dibeli dengan tunai dicatat sebesar uang yang dikeluarkan

aktiva, dikurangi potongan harga yang diberikan baik karena pembelian dalam

jumlah besar maupun karena pembayaran dipercepat.

2. Pembelian secara kredit jangka panjang.

Aktiva tetap diperoleh dari pembelian angsuran, maka dalam hal harga

perolehan tidak termasuk bunga, dalam kontrak pembelian dapat menyebutkan

bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah

dengan pembayaran bunga.

3. Pembelian dengan surat berharga.

Aktiva tetap yang diperoleh dengan cara ditukar dengan saham obligasi

perusahaan, dicatat dalam buku besar, harga pasar saham atau obligasi tidak

diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aset

tersebut. Harga pasar surat berharga dan aktiva tetap yang ditukar tidak

diketahui, dalam keadaan seperti ini, nilai pertukaran ditentukan oleh

keputusan pimpinan perusahaan.

4. Aktiva tetap yang diperoleh dari hadiah / donasi.

Jika aktiva tetap diperoleh dengan cara dihadiahkan maka transaksi ini disebut

nonreciprocal transfer (transfer yang tidak memerlukan umpan balik). Aset

ini harus dicatat sebesar harga pasar berdasarkan penilaian yang dilakukan

oleh pihak perusahaan penilai yang independen.

5. Aktiva tetap yang dibangun sendiri.

Dalam pembuatan aktiva, semua biya yang langsung (biaya variabel), yaitu

bahan dan upah langsung serta overhead pabrik digunakan untuk

6. Aktiva tetap yang diperoleh secara pertukaran.

Aktiva tetap menurut cara ini diperoleh dengan cara menukarkan aktiva tetap

yang kita miliki dengan aktiva tetap lainnya yang dimiliki pihak lain.

Pada PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan, perolehan

aktiva tetap diperoleh dengan cara :

a. Pembelian Tunai.

Pembelian aktiva tetap diatas Rp15.000.000. dilakukan dengan cara

penawaran harga kepada pihak perusahaan ataupun distributor langsung,

sedangkan pembelian aktiva tetap diatas Rp 50.000.000 dilakukan dengan cara

tender.

b. Hadiah atau Hibah

Hadiah atau hibah diberikan oleh pihak ketiga yaitu Pemerintah Daerah

Provinsi Sumatera Utara.

c. Di Bangun Sendiri

Aktiva tetap yang dimiliki PT PLN ( Persero ) Wilayah Sumatera Utara Area

Medan ada juga yang di bangun sendiri, seperti gedung yang dimiliki PT PLN

( Persero ) Wilayah Sumatera Utara Area Medan Sekarang ini yang biayanya

diperoleh dari perusahaan sendiri.

d. Pertukaran atau Relokasi

Aktiva tetap yang dimiliki oleh perusahaan ini juga ada yang di dapat dari

D. Penggantian Aktiva Tetap

Aktiva tetap yang tidak lagi berguna bisa dibuang, dijual, atau ditukar

tambah dengan aktiva tetap lainnya. Penggantian aktiva tetap bisaanya dimulai

dari manajer departemen (pemakai) yang mengakui kebutuhan untuk

mendapatkan aktiva tetap yang baru setelah menjual aktiva yang lama. Prosedur

otorisasi dan persetujuan yang terlibat dalam transaksi ini akan bergantung pada

biaya aktiva tersebut. Dalam keputusan ini, manajer departemen sering kali

memiliki otorisasi umum untuk menyetujui pembelian aktiva tetap yang tidak

mahal. Namun demikian, untuk pengeluaran modal di atas batas materialitas yang

ditetapkan, manajer tersebut harus mencari persetujuan eksplisit.

Penggantian aktiva juga dapat dilakukan dengan pertukaran. Perusahaan

menukar peralatan yang lama dengan yang baru, yang memiliki kegunaan sama.

Dalam kasus semacam ini, pembeli menerima peralatan lama yang dimaksud dari

penjual. Jumlah ini, yang dinamakan dengan nilai tukar tambah (trade-in

allowance) mungkin lebih tinggi atau lebih rendah daripada nilai buku peralatan

lama, yang mengakibatkan keuntungan dan kerugian pertukaran. Jumlah yang

terutang dapat dibayarkan secara tunai atau suatu kewajiban dicatat. Selisih ini

bisaanya dinamakan dengan sisa yang terutang (boot), yang merupakan nama

pajaknya.

Pada PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan aktiva

tetap yang sudah tidak bermanfaat lagi maka akan dijual atau dilelang,

PLN ( Persero ) Wilayah Sumatera Utara area Medan dan digantikan dengan

aktiva lain.

E. Sistem Informasi Akuntansi dan Pengendalian Internal 1. Sistem informasi akuntansi

Akuntansi merupakan alat penting bagi pihak perusahaan untuk

melaksanakan beberapa tahapan dari mekanisme sistem informasi. Informasi

sangat penting bagi manajemen baik dalam perencanaan, pelaksanaan, maupun

pengendalian. Sementara Sistem Informasi Akuntansi memiliki pengertian

masing-masing yang terdiri dari tiga elemen yaitu : sistem, informasi, dan

akuntansi. Dimana setiap kata memiliki arti sendiri, dan apabila digabungkan

akan menghasilkan sebuah definisi yang baru. Ketiga elemen tersebut akan

dijelaskan sebagai berikut:

Suatu sistem dapat dijelaskan yaitu kumpulan elemen-eleman atau

sumberdaya yang saling berkaitan secara terpadu, terintegrasi dalam suatu

hubungan hirarkis tertentu dan bertujuan untuk mencapai tujuan tertentu

Menurut Hall(2001 : 5)“Sistem merupakan sekelompok dua atau lebih

komponen-komponen yang saling berkaitan atau subsistem-subsistem yang

bersatu untuk mencapai tujuan yang sama (common purpose).”

Sistem terdiri dari sub-subsistem, yang terdiri dari subsistem-subsistem

yang lebih kecil lagi atau modul-modul dan seterusnya sampai komponen terkecil.

Sistem akuntansi misalnya yang terdiri dari subsistem akuntansi penjualan,

subsistem akuntansi pembelian, subsistem akuntansi biaya, subsistem akuntansi

pelayanan pesanan, subsistem penagihan, dan subsistem penerimaan kas dari

piutang. Subsistem-subsistem dalam suatu sistem tidak berdiri lepas

sendiri-sendiri, melainkan saling berinteraksi serta saling berhubungan membentuk satu

kesatuan terpadu sehingga tujuan atau sasaran sistem tersebut dapat tercapai. Pada

sistem akuntansi tujuan tersebut antara lain adalah menyajikan laporan akuntansi

keuangan dan laporan akuntansi manajemen. Subsistem adalah bagian dari sistem,

dan interaksi yang berkaitan sehingga dicapai suatu kesatuan atau terintegrasi.

Hal diatas menjelaskan bahwa sistem itu sendiri bukanlah seperangkat

unsur yang tersusun secara tidak teratur, tetapi terdiri dari unsur-unsur yang saling

mengisi satu sama lainnya. Dan sistem itu sendiri juga mencakup tiga kegiatan

sebagai berikut :

1. Masukan atau Input.

2. Pengolahan atau Processing.

3. Hasil dari pengolahan atau Output.

Informasi berasal dari data. Data adalah fakta tentang peristiwa atau

kenyataan lain yang mendukung suatu pengetahuan untuk dijadikan dasar guna

penyusunan keterangan, pembuatan kesimpulan atau penetapan keputusan.

Informasi adalah data yang telah diolah menjadi suatu bentuk yang sesuai dengan

keinginan si penerima.

Menurut MC.Leod (2000 : 12) “ Informasi adalah data yang telah

diproses, atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan

Informasi sangat berguna bagi pihak manajemen dalam proses

pengambilan keputusan, maka dari informasi yang berguna harus memiliki

kriteria-kriteria sebagai berikut:

1. Akurat, Informasi harus terbebas dari adanya kesalahan-kesalahan dan tidak menyesatkan para penggunanya.

2. Relevan, Informasi yang relevan harus memberikan arti dan mempunyai manfaat dengan bisa meningkatkan nilai dari suatu kepastian atau mengurangi

ketidakpastian.

3. Tepat Waktu ( Timely ), Informasi yang disajikan tepat pada saat dibutuhkan dan informasi yang datang pada si penerima tidak boleh terlambat karena

dapat mempengaruhi proses pengambilan keputusan .

4. Lengkap ( Complete ), Informasi yang disajikan harus lengkap, termasuk didalamnya semua data yang relevan.

5. Dimengerti ( Understandable ), Informasi yang disajikan hendaknya dalam bentuk yang mudah dimengerti oleh si pembuat keputusan.

6. Verifiable, Informasi yang dihasilkan tidak bias, menyebabkan perbedaan dalam memahaminya.

7. Accessible, Informasi dikatakan accessible bila tersedia pada saat diperlukan dalam format yang sesuai dengan kepentingannya.

Dalam hal ini sistem informasi dapat didefinisikan sebagai sebagai

kumpulan eleman-elemen/ sumberdaya dan jaringan prosedur yang saling

berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan

Unsur-unsur sistem informasi adalah sebagai berikut :

a. Peralatan antara lain adalah komputer dan komunikasi maupun peralatan kantor lainnya ( hardware )

b. Prosedur, tata kerja ketentuan-ketentuan peraturan, termasuk sistem operasi

(operating system/ system software) dan aplikasi komputerisasi

program-program komputer ( application software )

c. Tenaga Kerja, pelaksana operasional ( operator ), pimpinan pada bidang tugasnya masing-masing staf yang merupakan pengguna sistem ( Knowledge

Based Professional Staff ), termasuk teknisi komputer dan analisis informal.

Menurut Soemarso SR, (2003 : 3) “Akuntansi adalah suatu disiplin yang menyediakan informasi yang penting sehingga memungkinkan adanya

pelaksanaan dan penilaian jalannya perusahaan secara efisien. Akuntansi juga

dapat didefenisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan

informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang

jelas dan tegas bagi mereka yang menggunakan informasi tersebut “.

Dari uraian diatas maka pengertian Sistem informasi akuntansi merupakan

struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik

dan komponen lain, untuk merubah data transaksi keuangan/akuntansi menjadi

informasi akuntansi dengan tujuan untuk memenuhi kebutuhan informasi bagi

para pengguna atau pemakainya.

Pada PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan bentuk

sistem informasi akuntansi yang digunakan adalah sistem informasi akuntansi

diperoleh dengan mudah dan disimpan dengan aman yang merupakan fasilitas

dari software-software komputer yang mendukung pengoperasian sistem

informasi akuntansi.

2. Pengendalian Internal

Menurut Romney dan Steinbart (2006 : 229) edisi 9, pengendalian internal

(internal control) adalah rencana organisasi dan metode bisnis yang dipergunakan

untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong

dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian

dengan kebijakan yang telah ditetapkan.

Struktur pengendalian interanal (internal control structure) terdiri dari

kebijakan dan prosedur yang dibuat untuk memberikan tingkat jaminan yang

wajar atas pencapaian tujuan tertentu organisasi. Pengendalian internal

melaksanakan tiga fungsi penting, yaitu : pengendalian untuk pencegahan

(preventive control), pengendalian untuk pemeriksaan (detective control), dan

pengendalian kolektif (corrective control).

Unsur-unsur pengendalian intern aktiva tetap yaitu organisasi dan sistem

otorisasi.

1. Organisasi, struktur organisasi yang baik adalah struktur organisasi yang melakukan pemisahan fungsi, berikut diuraikan organisasi sebagai unsur

pengendalian intern antara lain :

semua data yang bersangkutan dengan aktiva tetap harus dipisah dari

fungsi pemakai aktiva tetap,

b. Transaksi perolehan, penjualan, penghentian pemakaian aktiva tetap

harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara

independen, untuk menciptakan pengecekan intern dalam setiap

transaksi yang mengubah aktiva tetap,unit organisasi dibentuk

sedemikian rupa sehingga tidak ada satupun transaksi yang mengubah

aktiva tetap yang dilaksanakan secara penuh hanya oleh satu unit

organisasi saja.

2. Sistem otorisasi, sistem otorisasi dirancang untuk memudahkan pengendalian intern terhadap anggaran pengadaan aktiva tetap.

Pada PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan

pengendalian internal aktiva tetap dilakukan dengan Sistem Informasi Akuntansi

yang sudah dirancang khusus oleh PT PLN ( Persero ) Pusat.

F. Alur Dokumen Jaringan Prosedur yang Membentuk Sistem Akuntansi Aktiva Tetap

Berikut diuraikan alir dokumen jaringan prosedur yang membentuk sistem

akuntansi aktiva tetap antara lain :

1. Sistem pembelian aktiva tetap,

Jika membutuhkan sebuah aktiva yang harus dibeli maka user ( pengguna

yang memohon pembelian aktiva ) harus meminta/mengajukan proposal

permohonan tersebut telah disetujui oleh ASMAN Jaringan, maka user harus

mengajukan pembelian kepada manajer area agar permohonan disetujui. Jenis

aktiva yang akan dibeli akan mempengaruhi sejauh mana persetujuan tersebut

dilanjutkan, apakah hanya sampai kepada manajer area atau bahkan ke manajer

wilayah. Selanjutnya yang dilakukan adalah langkah pembelian. Setelah aktiva

tetap diterima oleh fungsi penerimaan, aktiva tetap kemudian diserahkan ke fungsi

aktiva tetap untuk ditempatkan ke tangan fungsi yang mengajukan permintaan

otorisasi aktiva tetap,

2. Sistem perolehan aktiva tetap melalui pembangunan sendiri.

Sistem ini dirancang untuk mencatat harga pokok aktiva tetap yang

diperoleh perusahaan dari pembangunan yang dilaksanakan sendiri oleh

perusahaan. Work order merupakan dokumen yang digunakan untuk

mengumpulkan biaya konstruksi. Jika aktiva tetap selesai dibangun maka bukti

memorial yang dilampiri dengan surat perintah kerja dipakai sebagai dokumen

sumber untuk mencatat harga pokok aktiva tetap tersebut kedalam kartu aktiva

tetap dan jurnal umum,

3. Sistem pengeluaran belanja

Sistem ini dirancang untuk mencatat tambahan harga pokok aktiva tetap

dengan adanya pengeluaran modal. Setiap pengeluaran modal memerlukan

dokumen surat permintaan otorisasi reparasidari kasub perlengkapan. Pelaksanaan

surat permintaan otorisasi reparasi dilaksanakan berdasarkan dokumen surat

perintah kerja. Pencatatan biaya biaya yang terjadi untuk work order dilakukan

besarnya pengeluaran belanja untuk surat perintah kerja tertentu, dan dapat

dihitung tambahan harga pokok aktiva yang bersangkutan,

4. Sistem penghentian pemakaian aktiva tetap.

Sistem ini dirancang untuk mencatat pengurangan harga pokok dan

akumulasi penyusutan aktiva tetap yang dihentikan pemakaiannya serta laba rugi

yang timbul sebagai akibat penghentian pemakaian aktiva tetap tersebut.

Dokumen yang digunakan sebagai dasar pencatatan penghentian pemakaian

aktiva tetap adalah bukti memorial yang dilampiri dengan dokumen pendukung

berupa surat permintaan penghentian dan transfer aktiva tetap,

5. Sistem revaluasi aktiva tetap.

Sistem ini dirancang untuk mencatat transaksi penilaian kembali aktiva

tetap. Dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti

memorial.

6. Sistem pencatatan depresiasi aktiva tetap.

Sistem ini dirancang untuk mencatat biaya depresiasi aktiva tetap.

BAB IV PENUTUP

Dalam bab terakhir ini,penulis mengemukakan beberapa kesimpulan dan

saran dari pembahasan bab-bab terdahulu tentang bagaimana penerapan Sistem

Informasi Akuntansi pada PT PLN ( Persero ) Wilayah Sumatera Utara Area

Medan. Adapun kesimpulan dan saran akan dikemukankan sebagai berikut:

A. Kesimpulan

Adapun kesimpulan yang dapat diambil penulis berdasarkan pembahasan

yang telah dilakukan.

1. Sistem informasi akuntansi merupakan struktur yang menyatu dalam suatu

entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk

merubah data transaksi keuangan/akuntansi menjadi informasi akuntansi

dengan tujuan untuk memenuhi kebutuhan informasi bagi para pengguna atau

pemakainya.

2. Peranan Sistem Informasi Akuntansi dalam meningkatkan efektifitas

pengendalian intern pada aktiva tetap PT PLN ( Persero ) Wilayah Sumatera

Utara Area Medan sangatlah penting, ini dapat dilihat dari penggunaan Sistem

Informasi Akuntansi dalam sistem pembelian aktiva tetap, sistem perolehan

aktiva tetap melalui pembangunan sendiri, sistem pengeluaran belanja, sistem

penghentian pemakaian aktiva tetap, sistem revaluasi aktiva tetap, dan sistem

3. Efektivitas pengendalian intern dalam mengelola aset sudah baik dengan

adanya dokumen-dokumen, pemilihan pegawai yang berpendidikan, jujur dan

profesional dalam melakukan pekerjaannya.

B. Saran

Saran yang penulis sampaikan dibawah ini berdasarka kesimpulan yang

telah dibuat pada bagian sebelumnya. Saran-saran yang mungkin bermanfaat bagi

kepentingan PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan dimasa

yang akan datang adalah sebagai berikut :

1. Sistem informasi akuntansi berbasis komputer pada PT PLN ( Persero )

Wilayah Sumatera Utara Area Medan perlu lebih ditingkatkan lagi. Beberapa

dokumen yang masih diproses secara manual sudah seharusnya diubah dengan

memproses data menggunakan komputer.

2. Sebaiknya aktivitas-aktivitas pengendalian aktiva tetap yang dilakukan oleh

PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan dengan cara

penjagaan aset melalui cara pencatatan yang lebih memadai agar lebih

ditingkatkan. Kegiatan ini harus dilakukan secara terus-menerus agar

DAFTAR PUSTAKA

Hall, James A. 2001. Sistem Informasi Akuntansi. Buku 2, Edisi ke- 1, Terjemahan Amir Abadi Jusuf, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Edisi Revisi, Salemba Empat, Jakarta.

Kusnadi.et.all. 2001. Intermediate Accounting. Buku 1, Edisi 15, Salemba Empat, Jakarta.

Marshall B, Romney & Paul John Steinbart. 2006. Sistem Informasi Akuntansi.

Terjemahan Deny Arnos Kwary & Dewi Fitriasari, Edisi Sembilan, Salemba Empat , Jakarta.

Mulyadi. 2002. Auditing. Edisi ke-6, Jilid I, Salemba Empat, Jakarta.

Mulyadi. 2002. Sistem Akuntansi. Edisi ketiga, Cetakan ketiga, Salemba Empat, Jakarta.

Soemarso. 2003. Akuntansi Suatu Pengantar, Buku I, Salemba Empat, Jakarta.

Warren.et.all. 2005. Pengantar Akuntansi. Buku 1. Edisi ke-21. Terjemahan Aria