TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT PENGAMBILAN KEPUTUSAN PADA PT. PLN (PERSERO)

WILAYAH SUMATERA UTARA AREA MEDAN

OLEH :

DIAN SURYANTI 122102154

PROGRAM STUDI DIII AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DIAN SURYANTI

NIM : 122102154

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI SEBAGAI ALAT

PENGAMBILAN KEPUTUSAN PADA PT. PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN.

Tanggal ... Dosen Pembimbing Tugas Akhir

Iskandar Muda, S.E, M.Si, AK NIP : 197607052002121002

Tanggal ... Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak

NIP : 195111114 198203 1 002

Tanggal ... Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : DIAN SURYANTI

NIM : 122102154

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI SEBAGAI ALAT

PENGAMBILAN KEPUTUSAN PADA PT. PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Medan, 2015

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana

WaTa’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis

sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan

yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan nabi

besar Muhammad Sholallahu ‘alaihiwasallam, yang telah membawa risalah-Nya

untuk menuntun ummat manusia kejalan yang benar. Semoga kita semua

memperoleh syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut,

maka penulis menyusun Tugas Akhir ini dengan judul: “Peranan Sistem

Informasi Akuntansi Sebagai Alat Pengambilan Keputusan Pada PT. PLN (Persero) Wilayah Sumatera Utara Area Medan”.

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan

dari berbagai pihak, baik itu berupa saran maupun bimbingan. Melalui lembaran

ini penulis ingin mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. AzharMaksum, M.Ec.Ac.AkselakuDekanFakultasEkonomi

Universitas Sumatera Utara.

3. BapakIskandarMuda, SE.M.Si, AK

Selaku dosen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sebagai

Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan

bimbingan dan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Bapak Taufik Hidayat, selaku manajer PT.PLN (PERSERO) Wilayah Sumatera Utara

Area Medan serta seluruh karyawan PT.PLN (PERSERO) Wilayah Sumatera Utara

Area Medan yang telah membantu Penulis dalam melukukan riset/survey dalam

memperoleh data untuk penulisan tugas akhir.

5. Terimaka kasih kepada kedua orang tua saya yang membantu saya dan memberi

semangat dalam mengerjakan tugas akhir ini

6. Terima kasih kepada sahabat-sahabat nya dian : fira, suci, dan amel yang juga telah

membantu dian membuat tugas akhir ini .

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak

kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan

yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan

manfaat kepada pembacanya.

Medan, Juni 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. LatarBelakangMasalah ... 1

B. PerumusanMasalah ... 3

C. TujuandanManfaatPenelitian ... 4

D. RencanaPenulisan ... 5

1. JadwalSurvei / Observasi ... 5

2. Rencana Isi ... 7

BAB II PT. PLN (PERSERO)WILAYAH SUMATERA UTARA AREA MEDAN A. SejarahSingkatPT. PLN (Persero) Wilayah Sumut Area Medan ... 9

1.Visi PT.PLN (Persero) Wilayah Sumut Area Medan ... 11

2.Misi PT. PLN (Persero) Wilayah Sumut Area medan ... 11

B. Struktur OrganisasiPT. PLN (Persero) Wilayah Sumut Area medan ... 17

C. Job Description ... 18

D. Jaringan Usaha terkini ... 24

E. Kinerja UsahaTerkini ... 25

BAB IIIPERANAN SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT PENGAMBILAN KEPUTUSAN PADA PT. PLN (PERSERO) WILAYAH

SUMATERA UTARA AREA MEDAN

A. Pengertian Akuntansi dan manajemen ... 27

B. Sistem Informasi Akuntansi ... 31

C. Proses Pengambilan Keputusan ... 34

D. Informasi Akuntansi Dalam Penambilan Keputusan ... 40

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Logo PT. PLN... 13

Gambar 2.2 Struktur OrganisasiPT.PLN (Persero) Wilayah Sumut

Area Medan ... 16

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir………. 6

Tabel 1.2 Teknik-Teknik Pembuatan Keputusan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi di dalam suatu perusahaan memegang peranan penting, karena

akuntansi dapat memberikan informasi mengenai data yang dinyatakan dalam

satuan uang. Untuk mengumpulkan data keuangan yang baik di perlukan suatu

sistem informasi yang baik. Informasi yang sah dan tepat sangat dibutuhkan

manajemen dalam pengambilan keputusan demi pengembangan perusahaan.

Untuk memperoleh informasi yang sah dan tepat diperlukan kerja sama yang baik

antara sesama pihak yang berkepentingan.

Sistem informasi yang baik sangat dibutuhkan dalam setiap kegiatan

manajemen perusahaan. Karena sistem informasi merupakan suatu tolak ukur

yang digunakan oleh manajemen untuk mengetahui secara pasti keadaan

perusahaan, sehingga perencanaan-perencanaan perusahaan dimasa mendatang

lebih mudah disusun.Berarti berhasil tidaknya suatu perencanaan ada kaitannya

dengan keakuratan informasi yang diterima.

Peranan sistem informasi akuntansi dalam suatu perusahaan sangat penting

dan diperlukan oleh pihak manajemen, karena sistem informasi akuntansi dapat

memberikan informasi yang berhubungan dengan laporan keuangan yang dapat

digunakan untuk mengukur berbagai kegiatan perusahaan, serta menilai dan

mengukur hasil kerja tiap unit yang telah diberikan wewenang dan tanggung

informasi yang digunakan sebagai dasar pertimbangan dalam pengambilan

keputusan bagi manajemen. Seorang manajer harus menggunakan informasi yang

relevan dan dapat dipercaya kebenarannya sebagai dasar pertimbangan dalam

pengambilan keputusan.Pertimbangan-pertimbangan rasional harus menjadi ciri

khas manajemen.

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai satu tujuan.Sistem

Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan

yang dirancang untuk mengubah data keuangan dan data lainnya menjadi

informasi. Sistem Informasi

Akuntansi terdiri lima komponen-kompenen yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan SIA

memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-

aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas

tersebut, agar pihak manajemen, para pegawai dan pihak-pihak luar yang

berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi Informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan

pengawasaan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi untuk memastikan bahwa data tersebut

tersedia saat dibutuhkan, akurat dan handal.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba

membahas lebih dalam peranan informasi akuntansi yang diterapkan pada bagian

kemahasiswaan PT PLN (Persero) Wilayah Sumatera Utara Area Medan, yang

selanjutnya menyusun tugas akhir yang berjudul “Peranan Sistem Informasi Akuntansi Sebagai Alat Pengambilan Keputusan pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan”

B. Perumusan Masalah

Dalam melaksanakan kegiatannya, setiap perusahaan pada umumnya

sangat memerlukan sistem akuntansi yang efisien dan efektif, khususnya dalam

menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun

perusahaan juga akan selalu menghadapi permasalahan dalam menjalankan

kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan tersebut tentu

berbeda - beda satu sama lainnya, sama halnya dengan Bagian Akuntansi PT PLN

(Persero) Wilayah Sumatera Utara Area Medan yang salah satu tugasnya adalah

mengolah data keuangan.

Sering kali terjadi kesalahan dalam pengolahan data yang begitu banyak

dalam sistem komputer.Padahal, kumpulan data tersebut sangat penting untuk

digunakan oleh berbagai pihak.Untuk itu diperlukan sistem informasi akuntansi

yang tepat dan efisien untuk mendukung pengelolaan data yang baik.

Berdasarkan pada latar belakang diatas dan sekaligus dalam menempuh

salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III,

peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan

memaparkannya dalam tugas akhir ini yaitu bagaimana Akuntansi PT PLN

(Persero) Wilayah Sumatera Utara Area Medan mengoptimalisasi peranan sistem

informasi akuntansi dalam aktivitas pengolahan datanya.

C. Tujuan dan manfaat Penelitian

Adapun yang diharapkan dapat menjadi tujuan dan manfaat dari penelitian

ini adalah:

a. Bagi Penulis

Dapat memperdalam wawasan penulis mengenai penerapan sistem

informasi akuntansi dan sebagi bahan untuk membandingkan teori

dihadapi perusahaan guna membantu perusahaan dalam mengolah

data.

b. Bagi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Sebagai bahan masukan atau pertimbangan bagi PT PLN (Persero)

Wilayah Sumatera Utara Area Medan untuk melihat sejauh mana

penerapan yang telah dilakukan dalam memaksimalkan penggunaan

sistem informasi akuntansinya hingga pada waktu ke depan, sehingga

perusahaan dapat berkembang sesuai dengan yang diharapkan.

c. Bagi Pembaca

Sebagai informasi perbandingan didalam penelitian dan untuk

memperluas wawasan dan pengetahuan bagi penulis lainnya dalam

melakukan penelitian dimasa yang akan datang.

D. Rencana Penulisan

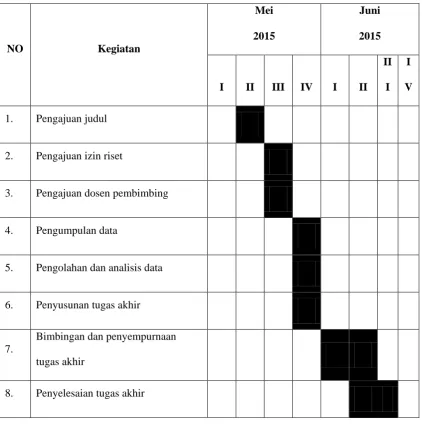

1. Jadwal Survei / Observasi

Penelitian ini dilakukan di PT. PLN (Persero) Wilayah Sumatera Utara

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO Kegiatan

Mei Juni

2015 2015

I II III IV I II

II

I I

V

1. Pengajuan judul

2. Pengajuan izin riset

3. Pengajuan dosen pembimbing

4. Pengumpulan data

5. Pengolahan dan analisis data

6. Penyusunan tugas akhir

7.

Bimbingan dan penyempurnaan

tugas akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan terdiri dari 4 bab , dimana

setiap bab nya dibagi atas beberapa sub bab sesuai dengan pembahasannya .

adapun rencana isi dari tugas akhir ini sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini diuraikan secara singkat Latar Belakang,masalah,

Rumusan Masalah, Tujuan dan Manfaat Penelitian, Rencana

Penulisan: yaitu Jadwal Survei / Observasi dan Rencana Isi

BAB II PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Pada bab ini diuraikan secara singkat Sejarah Ringkas Perusahaan,

Fungsi, Visi, dan Misi PT. PLN (Persero) Wilayah Sumatera Utara

Area Medan, Struktur Organisasi,Job Description, Jaringan Usaha,

Kinerja Usaha Terkini, Rencana Usaha

BAB III PERANAN SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT PENGAMBILAN KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERAUTARA AREA MEDAN

Pada bab ini diuraikan Pengertian Akuntansi Dan Manajemen ,

Sistem Informasi Akuntansi, Proses Pengambilan Keputusan,

BAB VI KESIMPULAN DAN SARAN

Bab Ini Merupakan Bab Yang Terakhir Dari Penulisan Tugas

Akhir Ini.Penulis Akan Memberikan Kesimpulan Yang Didasarkan

BAB II

PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

A. Sejarah Ringkas

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa

Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di negara

kita dikelola oleh beberapa perusahaan salah satunya adalah NV OGEM (

Overzeese Gase dan Electritiest Maathappy ) yang berpusat di negara

Belanda, sedangkan di Indonesia berpusat di Jakarta. Tiga puluh tahun kemudian

(1923) listrik mulai ada di Medan.

Sentralnya dibangun di pertapakan kantor PLN cabang Medan yang

sekarang di jalan listrik no 12 Medan, dibangun oleh NV NIGEM/OGEM, yaitu

salah satu perusahaan swasta Belanda. Kemudian menyusul pembangunan listrik

di Tanjung Pura dan Pangkalan Brandan 1924, Tebing Tinggi 1927, Sibolga,

Berastagi, dan Tarutung 1929, Tanjung Balai 1931, Labuhan Bilik 1936, dan

Tanjung Tiram 1973.

Masa penjajahan Jepang hanya mengambil alih pengelolaan perusahaan

listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan

jaringan. Daerah kerjanya dibagi menjadi perusahaan listrik Sumtera, perusahaan

listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang

waktu itu. Setelah proklamasi kemerdekaan 17 Agustus 1945, dikumandangkanlah

mengambil alih perusahaan listrik bekas milik swasta Belanda dari tangan Jepang.

Perusahaan listrik yang sudah diambil alih itu diserahkan kepada pemerintah RI

dalam hal ini Departemen pekerjaan umum.

Untuk mengenang aksi ambil alih itu, dengan penetapan Pemerintah No. 1

SD/45 ditetapkan tanggal 27 Oktober sebagai hari Listrik. Sejarah memang

membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam

hubungan Indonesia-Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan

Presiders No.163 yang memuat ketentuan Nasionalisasi Perusahan Listrik milik

swasta Belanda sebagai bagian dari perwujudan Pasal 33 ayat (2) 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan

Listrik Negara distribusi cabang Sumatera Utara (Sumatera Timur dan Tapanuli)

yang mula – mula dikepalai R.Soekarno (Merangkap Kepala di Aceh), tahun 1959

dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri

PUT No 16/1/20 Mei 1961, maka Organisasi kelistrikan dirubah.

Sumatera Utara, Aceh, Sumbar dan Riau menjadi PLN Eksploitasi I tahun

1965, BPU PLN dibubarkan dengan peraturan Menteri PUT No.9/PRT/64 dan

dengan peraturan Menteri No.1/PRT/65 ditetapkan pembagian daerah kerja PLN

menjadi 15 Kesatuan Daerah Eksploitasi 1. Sumatera Utara tetap menjadi

Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara

maka dengan keputusan Direksi PLN No.KPts 009/DIRPLN/66 tanggal 14 April

1966, PLN Eksplotasi I dibagi menjadi empat cabang dan satu sektor, yaitu

No 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusaan Umum Listrik

Negara dengan hak, wewenang dan tanggung jawab membangkitkan,

menyalurkan dan mendistribusikan tenaga Listrik ke seluruh wilayah Negara RI.

Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara dirubah menjadi

PLN Eksploitasi II Sumatera Utara.

Kemudian menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang

merubah PLN Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi PLN

Wilayah II Sumatera Utara. Sesuai keputusan Menteri Pertambangan dan Energi

No.4564.K/702/M.PE/1993, tanggal 17 Desember 1993 telah dibentuk Tim

Pengalihan Bentuk Perusahaan. Umum Listrik Negara menjadi PT PLN (Persero)

Listrik Negara.

• Visi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang,

unggul dan terpercaya dengan bertumpu pada potensi insani.

• Misi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki

beberapa misi yaitu :

1. Menjalankan bisnis kelistirikan dan bidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang perusahaan.

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

5. Membantu usaha-usaha melalui pelayanan listrik

6. Memberikan penyediaan tenaga listrik serta pelayanan pada

pelanggan atau masyarakat.

7. Memberikan pelayanan yang baik terhadap masyarakat dalam

pendistribusian tenaga listrik.

8. Mengembangkan penyediaan tenaga listrik serta pelayanan.

• Nilai-Nilai PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Nilai-nilai pada PT PLN (Persero) Wilayah Sumatera Utara Area

Medan adalah sebagai berikut:

a. Peka terhadap kebutuhan pelanggan, senantiasa berusaha untuk tetap

memberikan pelayanan yang dapat memuaskan kebutuhan pelanggan

secara cepat, tepat dan sesuai.

b. Menjunjung harkat dan martabat manusia dengan segala kelebihan

dan kekurangannya serta mengakui dan melindungi hak-hak asasi

dalam menjalankan bisnis.

c. Integritas, menjunjung tinggi nilai kejujuran, dan objektifitas dalam

pengelolaan bisnis

terus menerus dan. terukur serta menjaga kualitas lingkungan dalam

menjalankan perusahaan.

e. Peluang untuk maju, memberikan peluang yang sama dan seluas-

luasnya kepada setiap anggota perusahaan untuk berprestasi dan

menduduki posisi sesuai dengan kriteria dan kompetensi jabatan yang

ditentukan.

f. Inovatif, bersedia berbagi pengetahuan dan pengalaman dengan

sesama anggota perusahaan, menumbuhkan rasa ingin tahu serta

meghargai ide dan karya inovatif.

g. Mengutamakan kepentingan perusahaan untuk mencegah terjadinya

benturan kepentingan.

h. Menjamin setup keputusan yang diambil ditujukan demi kepentingan

perusahaan.

i. Dalam pengambilan keputusan bisnis akan berorientasi pada upaya

meningkatkan nilai investasi pemegang saham.

• Makna Logo Perusahaan

Logo PLN

Gambar 2.1

Logo PT. PLN

Sumber

PT PLN (Persero) Wilayah Sumatera Utara Area Medan mempunyai logo

sebagai identitas. Yang terdiri dari:

1. Bidang Persegi Panjang Vertikal

Menjadi bidang dasar bagi elemen-elemen lambang lainnya,

melambangkan bahwa PT PLN (Persero) merupakan wadah atau

organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk

mampu menciptakan pencerahan bagi kehidupan masyarakat. Kuning juga

melambangkan semangat yang menyala-nyala yang dimiliki tiap insan

yang berkarya di perusahaan ini.

2. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung di dalamnya sebagai

produk jasa utama yang dihasilkan oleh perusahaan.Selain itu petir pun

mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam

memberikan solusi terbaik bagi para pelanggannya.

Warnanya yang merah melambangkan kedewasaan PLN sebagai

perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju

perusahaan beserta tiap insan perusahaan serta keberanian dalam

menghadapi tantangan perkembangan zaman

3. Tiga Gelombang

Memiliki arti gaya rambat energi listrik yang dialirkan oleh tiga

bidang usaha utama yang digeluti perusahaan yaitu pembangkitan,

penyaluran dan distribusi yang seiring sejalan dengan kerja keras para

insan PT PLN (Persero) guna memberikan layanan terbaik bagi

pelanggannya.

Diberi warna biru untuk menampilkan kesan konstan (sesuatu yang

tetap) seperti halnya listrik yang tetap diperlukan dalam kehidupan

insan-insan perusahaan dalam memberikan layanan terbaik bagi para

pelanggannya.

Logo tersebut menandakan bahwa perusahaan ini bergerak dalam

bidang penjualan dan penyediaan tenaga listrik serta pelayanan terhadap

B. Struktur Organisasi

Struktur Organisasi pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan

MANAJER AREA MEDAN

ASISTEN MANAJER JARINGAN ASISTEN MANAJER TRANSAKSI ENERGI LISTRIK ASISTEN MANAJER PELAYANAN DAN ADMINISTRASI SUPERVISOR OPERASI SUPERVISOR PEMELIHARAA N METER TRANSAKSI SUPERVISOR ADMINISTRASI UMUM SUPERVISOR PEMELIHARAAN SUPERVISOR PENGENDALIAN SUSUT SUPERVISOR PELAYANAN PELANGGAN SUPERVISOR PDKB SUPERVISOR TRANSAKSI ENERGI LISTRIK SUPERVISOR PELAKSANA PENGADAAN MANAJER RAYON Gambar 1.2

Struktur Organisasi PT. PLN (Persero) Wilayah Sumatera Utara Area Medan

C. Job Description

Struktur organisasi merupakan wadah bagi sekelompok orang yang

bekerjasama dalam usaha untuk mencapai tujuan yang telah ditetapkan. Struktur

organisasi diharapkan sakan dapat memberikan gambaran tentang pembagian

tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan

susunan yang ada. Struktur organisasi juga diharapkan dapat menetapkan sistem

hubungan dalam organisasi yang menghasilkan tercapainya komunikasi,

koordinasi, dan integritasi secara efisien dari segenap kegiatan. Berdasarkan

Keputusan General Manager PT PLN (Persero) Wilyah Sumatera Utara Nomor

019.K/GM. WSU/2008 Tanggal 3 Juni 2008 Tentang Uraian Fungsi dan Tugas

Pokok Pada Organisasi PT PLN (Persero) Wilayah Sumatera Utara terdiri dari :

1. Manajer Area Cabang

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik,

pelayanan pelanggan, pengoperasian dan pemeliharaan jaringan distribusi

tenaga listrik di wilayah kerjanya secara efisien sesuai tata kelola

perusahaan yang baik berdasarkan kebijakan Kantor Induk untuk

menghasilkan pendapatan perusahaan yang didukung dengan pelayanan,

tingkat mutu dan keandalan pasokan yang baik untuk memenuhi kebutuhan

pelanggan , serta melakukan pembinaan dan pemberdayaan Unit Asuhan

dibawahnya.

2. Bagian Jaringan

Mengkordinasikan perencanaan, pengoperasian dan pemeliharaan

keandalan yang baik dan menerapkan tata kelola perusahaan yang baik.

Melaksanakan pengoperasian sistem pendistribusian tenaga listrik dan

penertiban penggunaan jaringan distibusi tenaga listrik kepada pelanggan.

Untuk melaksanakan tugas pokok sebagaimana di jelaskan diatas, Bagian

Jaringan mempunyai fungsi:

a. Merencanakan pengembangan sistem pendistribusian tenaga listrik

untuk meningkatkan mutu dan keandalan pendistribusian tenaga listrik

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi

tenaga listrik

c. Merencanakan dan melaksanakan pembangunan sarana

pendistribusian tenaga listrik dan bangunan sipil

d. Merencanakan kebutuhan material untuk pengoperasian dan

pemeliharaan sarana pendistribusian tenaga listrik

e. Mengoperasikan dan melaksanakan pemeliharaan system

pendistribusian tenaga listrik

f. Melaksanakan pelayanan gangguan pendistribusian tenaga listrik

g. Menyusun RAO/UAI bagian distribusi

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian

tenaga listrik yang menunjang tingkat mutu pelayanan

i. Melaksanakan kegiatan pengawasan dan pemeriksaan gardu serta

jaringan distribusi jaringan listrik

j. Melaksanakan kegiatan pengaturan operasional system pendistribusian

k. Melaksanakan pelayanan / penanggulangan gangguan jaringan tenaga

rendah,gardu distribusi, alat pengukur dan pembatas (APP) rangkaian

ke pelanggan.

l. Melaksanakan penyusunan sasaran opersai pemeriksaan (P2TL) APP

pelanggan

m. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpanan

dokumen serta bukti penyalahgunaan jaringan listri pada pelanggan

n. Melaksanakan pengawasan pemeliharaan sarana pendistribusian

tenaga listrik

o. Melakukan pengawasan pekerjaan pemasangan JTM & JTR serta

peralatan jaringan listrik

p. Mengawasi pekerjaan pemeliharaan distribusi yang dilakukan oleh

pihak ketiga .

1. Bagian Transaksi Energi

Mengkoordinasikan pengoperasian / pemeliharaan peralatan

pengukuran, proteksi dan mengawasi pengoperasian / pemeliharaan AMR

untuk meningkatkan keandalan penyaluran tenaga listrik yang efektif &

efesien kepada masyarakat pelanggan.

Bertanggung jawab atas tersusunnya rencana pemasaran yang

menjamin tercapainya target pendapatan penjualan tenaga listrik yang

berorientasi kepada kebutuhan pelanggan, serta kesediaan standar

pelaksanaan kerja dan tercapainya interaksi kerja yang baik antar unit-unit

Untuk melaksanakan tugas pokok sebagaimana butir 2 diatas,

bagian transaksi energi memiliki tugas :

a. Merencanakan jadwal pemeliharaan proteksi dan pengukuran

b. Mengawasi pelaksanaan pemeliharaan system proteksi dan

pengukuran

c. Mengkordinir pengoperasian & pemeliharaan perangkat AMR

d. Mengawasi kegiatan peneraan KWh meter dan pemeliharaan peralatan

tera

e. Menghitung arus gangguan dan merencanakan koordinasi setting relay

proteksi

f. Memonitor unjuk kerja system proteksi dan pengukuran

g. Merencanakan pengembangan system proteksi dengan konfigurasi

loop-scheme

h. Membuat SOP pekerjaan pemasangan / pemeliharaan system proteksi

dan pengukuran

i. Mengawasi pelaksanaan pemasangan / pemeliharaan APP pelanggan

khususnya pelanggan > 66 KVA

j. Mengevaluasi hasil pembacaan KWh terima dari G.induk, Pembangkit

yang menjadi energi terima di unit Cabang

k. Mengevaluasi dan analisa data DLPDyang ditampilkan dari hasil

pembacaan AMR

l. Membuat data asset / inventaris peralatan pengukuran dan proteksi di

m. Menyusun RAO / UAI bagian pengukuran dan proteksi

n. Menyusun rancangan kebijakan dan strategi pemasaran yang

berorientasi pada pelanggan

o. Menyusun dan mengendalikan anggaran rutin investasi perluasan

jaringan

p. Melaksanakan riset pasar dan menyusun data potensi pasar

q. Mengidentifikasi kebutuhan dan keinginan pelanggan

r. Menyusun segmentasi pelanggan

s. Menyusun rencana penjualan energi dan pendapatan

t. Melaksanakan survei kepuasan pelanggan

u. Menyusun strategi peningkatan pelayanan pelanggan

v. Menyusun standar dan produk pelayanan

w. Menyusun dan mengevaluasi tingkat mutu pelayanan

x. Membuat pedoman SPJBTL untuk pelanggan

y. Mengevaluasi perkembangan Captive Power

z. Menghitung biaya subtitusi tenaga listrik pada sisi konsumen

2. Bagian Pelayanan dan Administrasi

Melaksanakan upaya pencapaian pendapatan, penyelamatan

pendapatan dari penjualan tenaga listrik, dan melaksanakan kebijakan

penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Melaksanakan kegiatan inventarisasi, pembukuan dan penagihan rekening

listrik ke pelannggan yang menunggak. Mengkoordinasikan

danasuransisesuai dengan prinsip manajemen dan membuat laporan

keuangan dan akuntansi akurat dan tepat waktu.

Bertanggung jawab melaksanakan administrasi tata usaha

keuangan pengusahaan, sarana penyediaan tenaga listrik dan pelaporan

penggunaan setiap pos anggaran. Melaksanakan kegiatan administrasi tata

usaha langganan meliputi pelayanan pelanggan, administrasi pelanggan,

penagihan dan kegiatan pemutusan dan penyambungan. Untuk

melaksanakan tugas pokok bagian pelayanan dan administrasi

mempunyai tugas:

a. Mengkoordinasikan pelaksanaan kegiatan bagian niaga dan pelayanan

pelanggan

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan

sesuai kebijakan manajemen

c. Menyusun RAO/UAI bagian niaga dan pelayanan secara berkala

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan

pelanggan

e. Melaksanakan inventarisasi piutang listrik

f. Melakukan pembukuan piutang listrik

g. Melaksanakan kegiatan penangihan rekening listrik

h. Melaksanakan kegiatan pengawasan piutang listrik

i. Mengkoordinasikan pelaksanaan tugas-tugas di lingkungan bagian

keuangan

k. Mengkoordinasikan usulan RAO/UAI sesuai kebutuhan unit

pelaksanaan

l. Menyusun laporan laporan yang berkaitan dengan kegiatan

pengelolaan keuangan.

m. Memberikan informasi tentang BP dan UJL kepada calon pelanggan

n. Mengelola data pelanggan meliputi jumlah, jenis tarif, dan

penggolongan rekening listrik

o. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik

p. Melakukan perhitungan pemakaian rekening listrik

q. Mengevaluasi Kwh meter yang terpakai akibat pemakaian illegal

sebagai dasar penurunan susut jaringan

r. Melaksanakan penjualan rekening listrik berdasarkan rekenining

bercetak

s. Melaksanakan forum komunikasi dengan pelanggan

t. Melaksanakan kegiatan penagihan rekening listrik

u. Melaksanakan kegiatan pengawasan piutang listrik

v. Melaksanakan pengawasan atas pendapatan dari hasil penjualan

rekening listrik.

D. Jaringan Usaha Terkini

PT PLN (Persero) Sumatera Utara sesungguhnya merupakan representasi

(gabungan) dari beberapa unit yang beroperasi secara bersama di wilayah kerja

memiliki fungsi spesifik yang saling melengkapi dalam satu sistem operasi

ketenagalistrikan, yaitu:

1. PT PLN (Persero) Sumut dan Aceh, yang tugas utamanya melakukan

pembangunan Pusat Pembangkit, Jaringan Transmisi serta Gardu Induk.

2. PT PLN (Persero Pembangkit Sumatera Bagian Utara), bertanggung jawab

atas pengoperasian serta pemeliharaan pembangkit untuk memproduksi

tenaga listrik dalam jumlah besar yang bersumber dari pemanfaatan

berbagai energi primer.

3. PT PLN (Persero) P3B Sumatera – Unit Pengatur Beban Sumatera Bagian

Utara, bertugas menyalurkan tenaga listrik dalam jumlah besar dari pusat

pembangkit listrik ke pusat beban melalui jaringan transmisi bertegangan

tinggi, dan pengoperasian sistem tenaga listrik.

4. PT PLN (Persero) Wilayah Sumatera Utara, berfungsi mendistribusikan

tenaga listrik dari Gardu Induk sampai ke tangan konsumen melalui

Jaringan.

5. Tegangan Menengah (JTM), Jaringan Tegangan Rendah (JTR), Gardu

Distribusi dan Sambungan Rumah (SR).

6. PT PLN (Persero) Udiklat Tuntungan, menyediakan jasa pendidikan dan

pelatihan bagi pegawai PLN maupun instansi lain diluar PLN yang

E. Kinerja Usaha Terkini

Pada tahun 2015 ini PT PLN (Persero) Wilayah Sumatera Utara Area

Medan memiliki pelelangan terbuka dengan metode pascakualifikasi untuk

pekerjaan sebagai berikut :

1. Pengadaan barang mekanikal elektrikal

2. Pengadaan jasa teknik

3. Pengadaan jasa jaringan distribusi tenaga listrik tegangan menengah

4. Pengadaan jasa jaringan distribusi tenaga listrik tegangan rendah

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) Wilayah Sumatera Utara Area Medan

pada tahun 2015 adalah meningkatkan jumlah pasokan listrik, menjalin kerja sama

dengan instansi-instansi dan memberikan pelayanan yang lebih baik lagi kepada

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT PENGAMBILAN KEPUSAN PADA PT PLN (PERSERO) WILAYAH

SUMATERA UTARA AREA MEDAN

A. Pengertian Akuntansi Dan Manajemen • Pengertian Akuntansi

Akuntansi merupakan alat penting bagi perusahaan untuk mengetahui

bagaimana kegitan dilaksanakan dan bagaimana prestasi yang telah dicapai

perusahaan dari segi keuangan. Akuntansi dapat juga dijadikan sebagai alat untuk

membandingkan dua atau beberapa perusahaan yang relative sama ruang lingkup

bisnisnya. Oleh karena akuntansi sering juga dikatakan sebagai bahasa perusahaan

atau “ The Language Of The Business”. Perubahan yang cepat terjadi dalam

masyarakat mengakibatkan sebagai kompleksnya bahasa tersebut.ini berarti

bahwa akuntansi sering digunakan sebagai alat komunikasi dalam penyampaian

informasi yang penting kepada mereka yang berkepentingan dalam dunia usaha.

Dalam suatu perusahaan, dalam satu hari mungkin berpuluh kali atau

berates kali terjadi kegiatan ekonomi.untuk itu sulit untuk mengingat satu persatu

maka perlu di catat. Pencatatan ini merupakan salah satu kegiatan

akuntansi.Berdasarkan catatan akuntansi seorang pemimpin dapat mengambil

suatu keputusan yang tepat dan dapat membuat rencana.

Sesuai dengan keterangan diatas, dibawah ini disajikan defenisi akuntansi:

informasi ekonomi dalam sebuah perusahaan, sehingga dimungkinkan adanya

penilaian dan pengambilan keputusan bagi mereka yang menggunakan informasi

tersebut”.

Dari pengertian akuntansi itu terkandung bahwa :

1. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran

dan pelaporan informasi akuntansi.

2. Informasi ekonomi yang dihasilkan oleh akuntasi diharapkan berguna

dalam penilaian dan pengambilan keputusan mengenai perusahaan

yang bersangkutan.

Urutan diatas terlalu umum untuk menggambarkan tentang akuntansi. The

Accounting Princepless dari AICPA memberikan definisi akuntansi sebagai

berikut:

“ akuntansi adalah suatu aktifitas jasa. Fungsinya memberiakan informasi

kuantitatif terutama yang bersifat keuangan tentang kesatuan ekonomi yang

dimaksudkan untuk pengambilan keputusan ekonomi dalam membuat pilihan

yang tepat dari berbagai alternattif tindakan”.

Dari definisi tersebut kita mengetahui bahwa akuntansi adalah suatu

system informasi dimana informasi akuntansi pada pokoknya terdiri dari data

akuntansi keuangan transakasi bisnis dinyatakan dalam satuan uang. Pencatatan

data akuntansi bisa dilakukan dalam berbagai bentuk, seperti pencatatan dengan

pena atau pensil yang dilakukan dengan tangan, pencatatan oleh peralatan

Untuk dapat memberikan informasi data-data yang ada, aktifitas-aktifitas

akuntansi yang harus dilakukan adalah sebagai berikut:

1. Pencatatan data transaksi

2. Pengolahan data tersebut

3. Penyusunan laporan tersebut

4. Pemakaian data akuntansi untuk pengawasan efisiensi

5. Pemakaian data akuntansi untuk pengambilan keputusan untuk

berbagai tujuan

Aktifitas-aktiftas tersebut dilakukan secara sistematik, berkisinambungan

mulai dari pencatatan data transaksi, pengolahan data, sampai penyusunan

laporan, kemudian kembali lagi kepad aktifitas pencatatan data transaksi sehingga

menyerupai suatu siklus yang biasa disebut dengan siklus akuntansi. • Pengertian Manajemen

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan

pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber daya

manusia organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.

Dengan kata lain manajemen adalah proses yang dilakukan oleh satu atau

lebih individu untuk mengkoordinasikan berbagai aktivitas lain untuk mencapai

hasil yang tidak bisa dicapai apabila satu individu bertindak sendiri. Pengertian

dari manajemen ini melibatkan banyak orang untuk melakukan kegiatan-kegiatan

perusahaan.Masing-masing orange mampu mengkoordinasikan aktivitas-aktivitas

yang ada pada perusahaan.Dalam melakukan aktivitas tersebut terjadi hierarki

dan bawahan dalam suatu organisasi yang menyebabkan adanya pelapisan atau

tindakan personil didalam suatu organisasi.

Dalam organisasi berskala kecil, mungkin cukup dengan adanya dua lapis

yakni atasan atau yang lazim disebut bos yang merangkap pemilik serta

bawahan.Tetapi di dalam organisasi yang lebih besar terdapat lapisan. Lapisan

terendah adalah pekerja yang bertugas untuk melaksanakan kegiatan primer

organisasi; pada lapisan kedua terdiri dari atas para kepala bagian atau penyedia

(supervisor); sedang dilapis tengah ada sejumlah manajer, sementara di lapisan

paling atas ada kepala devisi, wakil direktur dan direktur utama yang secara

bersama-sama biasa disebut manajemen puncak atau top manajemen.

Direktur utama akan melaporkan segala kegiatan perusahaan kepada

dewan direktur (komisaris) yang merupakan lapisan tertinggi dari suatu

organisasi. Hierarki tersebut akan berhubungan erat dengan suatu system

informasi yang akan mempengaruhi manajemen dalam melakukan alternative

tindkan. Tindkana-tindakan yang dilakukan pada setiap lapisana manajemen

mencerminkan fungsi manajemen dalam megelola perusahaan.

Secara umum manajer berarti setiap orang mempunyai tanggung jawab

Gambar Arti Manajemen

Gambar 2.3

Arti manajemen

B. Sistem Informasi Akuntansi

Informasi merupakan hal yang angat penting bagi manajemen dalam

mengambil keputusan dan merupakan komoditas vital bagi perusahaan.Informasi

dapat diperoleh dari system informasi atau disebut juga dengan processing system

atau information generating system.

System merupakan kumpulan elemen yang saling bekerjasama untuk

mencapai tujuan tertentu. Sistem memerlukan sumber daya yang akan diperlukan

untuk mengubah input menjadi output dan informasi merupakan data yang sudah

diolah sehingga berguna untuk mencapai tujuan tertentu karena informasi

merupakan hasil akhir atau keluaran sautu system informasi.

System informasi didefenisikan oleh Hendry C. Lucas sebagai berikut:

“suatu sistem informasi adalah suatu kegiatan dari prosedur-prosedur yang Manajemen

Perencanaan Pengorganisasia n

Penyusunan Personalia Pengarahan

diorganisasikan bilamana dieksekusi akan menyediakan informasi untuk

mendukung pengambilan keputusan dan pengendalian didalam organisasi”.

Mengamati lebih cermat mekanisme system informasi ada 5 tugas yaitu:

1. Pengumpulan data

2. Pemrosesan data

3. Pemanajemen data

4. Penyimpan data

5. Pengadaan informasi

Selanjutnya tugas ini terdiri dari serangkaian langkah yang sering disebut

siklus pemrosesan data yang mengubah bentuk data dari berbagai sumber menjadi

informasi yang diperlukan berbagai pemakai.

Akuntansi yang merupakan alat penting bagi masyarakat alat penting bagi

perusahaan melaksanakan beberapa tahapan dari mekanisme system

informasi.Akuntansi dan system informasi akuntansi sangat berkaitan erat. Kaitan

tersebut dilukiskan dengan baik oleh Committee to Prepare a Statement of Basic

Accounting dari American Accounting Association (AAA) sebagai berikut:

“pada hakekatnya akuntansi merupakan sistem informasi. Jelasnya

akuntansi merupakan penerapan teori umum informasi terhadap masalah opesasi

yang ekonomis dan efisien.Akuntansi juga membentuk sebagaian besar informasi

umum yang dinyatakan secara kuantitatif.Dalam konteks ini, akuntansi menjadi

bagian dari sistem informasi umum dari kesatuan yang beroperasi sekaligus

Dalam siklus akuntansi, input data diperoleh dari adanya transaksi,

sementara hasilnya adlah laporan keuangan.Dalam mengubah bentuk data menjadi

laporan yang diinginkan, sistem pemrosesan transaksi memerlukan berbagai

elemen. Elemen-elemen tersebut meliputi dokumen sumber, jurnal dan register,

buku besar dan arsip,laporan dan dokumen keluaran, bagian perkiraan dan cara

pengaman. Elemen-elemen ini dirancang menjadi sistem pemrosesan transaksi.

Dalam pemrosesan transaksi yang pertama kali dilakukan adalah

pengumpulan data.Data ini diolah oleh suatu sistem.Seluruh data ini harus

disimpan disuatu tempat. Data disimpan pada penyimpanan sekunder, dan file

dapat diintegrasikan secara logis untuk membentuk suatu data base, informasi

yang dihasilkan tersebut adalah berupa dokumen, laporan keuangan, yaitu neraca,

laba rugi dan perubahan modal. Informasi tersebut dipicu dalam dua cara.

Pertama, dengan sutu tindakan, maksudnya informasi dihasilkan jika sesuatu

terjadi.Kedua , dengan jadwal waktu, maksudnya dihasilkan pada saat tertentu.

Berikut ini adalah defenisi sistem informasi akuntasi menurut Joseph W.

Wilkinson : “ Suatu sistem informasi akuntansi adalah sistem informasi formal

dalam pengertian yang paling lazim yang mencakup semua karakteristik termasuk

tujuan, tahapan tugas, pemakai dan sumber daya. Lebih jauh lagi, ruang lingkup

sistem informasi akuntansi adalah bersifat menyeluruh yaitu menyangkut semua

Tujuan utama dari akuntansi adalah untuk meberikan informasi data

ekonomis terhadap suatu perusahaan melalui laporan keuangan kepada berbagai

macam individu yang berkepentingan terhadapa laporan keuangan tersebut.

PT. PLN ( Persero) Wilayah Sumatera Utara Area Medan, selain

menyusun laporan informasi yang menyusun laporan keuangan yang merupakan

informasi yang menggambarkan keadaan keuangan perusahaan, juga menyusun

laporan intern. Laporan yang menyajikan hasil kegiatan perusahaan telah

menerapakan konsep “ Management By Exception”, yaitu konsep pengawasan

yang hanya memperlihatkan penyimpangan yang terjadi pada rencana yang

ditetapkan semula. Terhadap penyimpangan ini diadakan analisa.Bentuk isi

laporan disesuaikan dengan tujuan dan maksud digunakannya laporan tersebut.

C. Proses Pengambilan Keputusan

Banyak manajer membuat suatu keputusan dengan metode-metode

pembuatan keputusan informal untuk memberikan pedoman kepada mereka.

Sebagai contoh, manajer dapat menggantungkan pada tradisi dan membuat

keputusan sama seperti yang dibuat untuk masalah atau kesempatan serupa

diwaktu yang lalu. Mereka juga dapat menarik wewenangnya dan membuat

keputusan berdasarkan nasehat dari seorang ahli atau manajer

atasannya.Akhirnya, mereka dapat menggunakan pemikiran yang disebut apriori,

yaitu mereka membuat anggapan bahwa penyelesaian masalah yang paling logika

tetapi dalam bayak kasus lainnya akan mengarahkan manajer untuk membuat

keputusan yang salah.

Tidak ada pendekatan pembuatan keputusan yang dapat menjamin bahwa

manajer akan selalu membuat keputusan yang benar. Tetapi bagaimanapun juga,

para manajer yang menggunakan sutatu pendekatan yang rasional, intelektual dan

sistematik akan lebih berhasil dibandingkan para manajer yang menggunakan

pendekatan informal.

Proses dasar pembuatan keputusan rasional hampir sama dengan proses

perencanaan strategic formal. Ini mencakup identifikasi dan diagnosa masalah,

pengumpulan dan analisa data yang relavan, pengembangan alternatif-alternatif,

penilaian berbagai alternatif penyelesaian, pemilihan alternatif terbaik,

implementasi keputusan dan evaluasi terhadap hasil.

Tahap 1: Pemahaman dan Perumusan Masalah. Para manajer sering

menghadapi kenyataan bahwa masalah yang sebenarnya sulit diketemukan, atau

bahkan sering hanya mengidentifikasi gejala masalah bukan penyebab yang

mendasar. Bila manajer akan memperbaiki situasi, mereka harus pertama-tama

menemukan apa masalah sebenarnya, dan kemudian menentukan bagian-bagian

masalah mereka yang harus pecahkan serta bagian-bagian mana yang seharusnya

dipecahkan.

Para manajer dapat mempermudah identifikasi masalah dengan beberapa

cara. Pertama, manajer secara sistematik menguji hubungan sebab akibat.Kedua,

manajer mencari penyimpangan-penyimpangan atau perubahan-perubahan dari

pihak-pihak lain yang mampu memberikan pandangan dan wawasan yang berbeda

tentang masalah atau kesempatan.

Tahap 2: Pengumpulan dan Analisa Data yang Relevan. Setelah manajer

menentukan dan merumuskan masalah, mereka harus mulai memutuskan

langkah-langkah selanjutnya. Manajer pertama kali harus menetukan data-data apa yang

akan dibutuhkan untuk membuat keputusan yang tepat, dan kemudian

mendapatkan informasi tersebut. para manajer akan jarang memperoleh seluruh

data yang dibutuhkan, padahal mereka harus mempunyai informasi cukup untuk

dapatmerumuskan berbagai penyelesaian.

Tahap 3: Pengembangan Alternatif-alternatif. Kecenderungan untuk

menerima alternatif keputusan pertama yang “feasible” sering menghindarkan

manajer dari pencapaian penyelesaian yang terbaik untuk masalah-masalah

mereka.Pengembangan sejumlah alternatif memungkinkan manajer menolak

kecenderungan untuk membuat keputusan terlalu cepat dan membuat lebih

mungkin pencapaian keputusan yang efektif.

Apakah manajer harus mengidentifikasi seluruh alternative yang

fleksibel?Barangkali hal ini baik dalam teori, tetapi dalam praktek hal itu

seringkali sulit dicapai. Menajer tidak selalu mempunyai informasi yang lengkap

dan pandangan sempurna, walaupun banyak buku dan latihan pembuatan

keputusan masih menyarankan kepada pembuat keputusan untuk mendapatkan

“semua data” sebelum mempertimbangkan alternative-alternatif keputusan.

Herbet Simon, untuk masalah ini mengemukakan konsep pemuasan (satisficing),

baik, walaupun bukan sesuatu yang sempurna atau ideal. Hubungan alternative

dan hasil didasarkan pada 3 kondisi:

• Pasti, pengambilan keputusan memiliki pengetahuan lengkap atas

akibat dari setiap alternative

• Beresiko, pengambilan keputusan memiliki beberapa perkiraan

kemungkinan akibat dari setiap alternative

• Tidak pasti, pengambilan keputusan secara mutlak memiliki

pengetahuan atas kemungkinan hasil dari setiap alternative

Tahap 4: Evaluasi Alternatif-alternatif.Setelah manajer mengembangkan

sekumpulan alternative, mereka harus mengevaluasinya untuk menilai efektivitas

setiap alternative. Efektifitas dapat diukur dengan dua criteria : apakah alternative

realistik bila dihubungkan dengan tujuan dan sumber daya organisasi, dan

seberapa baik alternative akan membantu pemecah masalah.

Tahap 5: Pemilihan Alternatif Terbaik. Tahap kelima pembuatan

keputusan merupak hasil evaluasi berbagai alternatif. Alternative terpilih akan

didasarkan pada jumlah informasi yang tersedia bagi manajer dan ketidak

sempurnaan kebijakan manajer. Pilihan alternative terbaik juga sering merupakan

suatu kompromi diantara berbagai factor yang telah dipertimbangkan.(Berbagai

peralatan modern yang tersedia bagi manajer untuk mengevaluasi dan memilih

bermacam-macam alternative di bahas di belakang).

Tahap 6: Implementasi Keputusan. Setelah alternative terbaik dipilih, para

manajer harus membuat rencana-rencana untuk mengatasi berbagai persyaratan

Implementasi keputusan menyangkut lebih dari sekedar pemberian

perintah.Manajer harus menetapkan anggaran atau skedul kegiatan, mengadakan

dan mengalokasikan sumber daya-sumber daya yang diperlukan, serta

menugaskan tanggung jawab dan wewenang pelaksanaan tugas-tugas

tertentu.Dalam hal ini, manajer pula memperhatikan berbagai resiko dan

ketidakpastian sebagai konsekuensi dibuatnya suatu keputusan. Dengan

mengambil langkah tersebut manajer dapat menentukan kegiatan-kegiatan yang

diperlukan untuk menanggulangi hambatan dan tantangan yang akan terjadi.

Disamping itu, pada tahap implementasi keputusan, manajer juga perlu

menetapkan prosedur laporan kemajuan periodik dan mempersiapkan tindakan

korektif bila masalah baru muncul dalam pelaksanaan keputusan, serta merancang

sistem peringatan dini (early warming system) untuk menghadapi berbagai

kemungkinan.

Tahap 7: Evaluasi Hasil-hasil Keputusan. Implementasi keputusan harus

dimonitor terus menerus.Manajer harus mengavaluasi apakah implementasi

dilakukan dengan lancer dan keputusan memberikan hasil-hasil yang diinginkan.

Pembuatan keputusan adalah suatu proses yang bersifat kontinyu bagi manajer

dan merupakan tantangan yang harus selalu dihadapinya.

Proses pengambilan keputusan yang digambarkan oleh Simon melalui

tahap-tahap yang dilalui manajer saat memecahkan suatu masalah ada 4 yaitu: • Kegiatan inteligen: mengamati lingkungan, mencari

• Kegiatan merancang: memiliki suatu rangkaian tindakan tertentu

dari yang tersedia

• Kegitan memiliki: memiliki suatu rangkain tindkan dari beberapa

yang tersedia

• Kegiataan menelaah: menilai pilihan-pilihan.

Fungsi manajemen pada PT.PLN ( Persero) Wilayah Sumatera Utara Area

Medan adalah perencanaan. Didalam perencanaan manajemen salah satu

dihadapkan pada pengambilan keputusan pembelian aktiva tetap. Dalam hal ini

para manajer serig sekali menghadapi masalah didalam menentukan dua

alternative atau lebih sebelum mengambil keputusan pembelian aktiva tetap,

untuk itu seorang manajer harus benar-benar memperhatikan langkah-langkah apa

yang harus dilakukan agar keputusan yang dihasilkan dapat akurat.

Manajemen harus memperoleh semua informasi yang relavan dan harus

diperhitungkan dalam pengambilan keputusan.Jadi harus diketahui bahwa

meskipun data biaya merupakan data yang paling penting dalam pengambilan

keputusan, tetapi data tersebut hanya merupakan salah satu bagian yang dipakai

sebagai dasar pengambilan keputusan.Manajer harus hati-hati untuk tidak

mengacaukan istialh “relavan” dengan salah satu istilah ketepatan atau

kesamaan.Dalam hal ini manajer menggunakan istilah ketepatan dalam

pengambilan keputusan bukan menggunakan istilah kesamaaan.

Setiap pihak manajemen mengakui bahwa laporan adalah hal yang sangat

penting. Banyak hal yang tidak terkontrol jika laporan tidak disajikan antara lain:

kesaluran yang wajar, dan perencanaan laba tidak efektif. Apabila hal ini tidak

diperbaiki oleh pihak manajemen dapat mempengaruhi laporan keuangan PT.PLN

(Persero) Wilayah Sumatera Utara Area Medan.

Seorang manajer pada PT. PLN (Persero) Wilayah Sumatera Utara Area

Medan tidak hanya mengambil keputusan dalam pembelian aktiva tetap saja tetapi

juga dalam hal melakukan penjualan aktiva tetap yang diperkirakan sudah harus

diganti dengan aktiva tetap yang baru. Dalam hal ini seorang manajer dalam

melakukan penjualan aktiva tetap melakukan beberapa alternative, Karena

keputusan yang diambil erat kaitannya dengan kepentingan perusahaan pada masa

yang akan datang.

Seperti contoh data dibawah ini dimana seorang manajer harus mengambil

keputusan didalam penjualan aktiva tetap. Dimana dilaporan posisi keuangan 31

desember 2014:

Aset tetap (Bruto) : Rp. 1.307.840.636.786

Akumulasi penyusutannya :Rp. ( 517.380.459.332)

Aset tetap(Netto) : Rp. 790.460.177.454

D. Informasi Akuntansi Dalam Pengambilan Keputusan

Pembuatan keputusan dapat didefenisikan sebagai penentuan serangkaian

kegiatan untuk mencapai hasil yang diinginkan.Pembuatan keputusan ini tidak

hanya dilakukan oleh para manajer puncak, tetapi juga para manajer menengah

derajat pembuatan keputusan , bahkan untuk pekerjaan rutin sekalipun dan dalam

macam organisasi apapun.

Manajer akan membuat tipe-tipe keputusan yang berbeda sesuai perbedaan

dan kondisi dan situasi yang ada. Salah satu metode pengklasifikasian keputusan

yang banyak digunakan adalah dengan menentukan apakah keputusan itu

deprogram atau tidak. Keputusan-keputusan juga dapat dibedakan antara

keputusan yang dibuat di bawah kondisi kepastian, resiko dan ketidakpastian.

Keputusan-keputusan yang diprogram (programmeddecisions) adalah

keputusan yang dibuat menurut kebiasaan, aturan atau prosedur.Keputusan ini

rutin atau berulang-ulan.Setiap organisasi mempunyai

kebijaksanaan-kebijaksanaan tertulis atau tidak tertulis yang memuudahkan pembuatan

keputusan dalam situasi yang berulang dengan membatasi dan menghilangkan

alternatif-alternatif. Sebagai contoh, manajer tidak perlu memikirkan penetapan

gaji karyawan baru, karena organisasi pada umumnya mempunyai skala gaji untuk

semua posisi,manajer juga tidak perlu memikirkan masalah-masalah harian yang

akan dihadapi, karena prosedur-prosedur untuk menangani masalah-masalah rutin

telah tersedia.

Masalah-masalah rutin tidak selalu sederhana ; keputusan-keputusan yang

diprogram dapat juga digunakan dalam penanganan masalah-masalah yang

kompleks dan rumit. Bila sutu masalah berulang, dan bila unsur-unsur komponen

dapat dirumuskan, diperkirakan dan dianalisa, maka hal itu dapat menjadi “calon”

besarnya persediaan untuk menjaga produk tertentu unsure-unsur masalah yang

terpisah tersebut bisa menghasilkan serangkaian keputusan rutin yang diprogram.

Keputusan-keputusan yang tidak diprogram (non-programmed decidions),

di lain pihak, adalah keputusan yang berkenaan dengan masalah-masalah khusus,

khas atau tidak biasa.Bila suatu masalah yang timbul tidak cukup diliput oleh

kebijaksanaan atau sangat penting sehingga perlu penanggann khusus, harus

diselesaikan dengan suatu keputusan yang tidak di program. Beberapa contoh

masalahyang memerlukan keputusan-keputusan yang tidak diprogram antara lain,

cara pengalokasian sumber daya-sumber dayaa organisasi, penanganan lini produk

yang jatuh dipasaran, atau cara perbaikan hubungan masyarakat. Semakin tinggi

kedudukan dalam hierarki organisasi, dibutuhkan kemampuan untuk membuat

keputusan-keputusan yang tidak diprogram lebih tinggi.Atas dasar alasan ini,

berbagai program-program latihan manajemen mencoba untuk mengembangkan

kemampuan manajer dalam membuat keputusan\-keputusan yang tidak di

program. Proses pembuatan keputusan yang dibahas dalam bab ini digunakan

terutama bagi keputusan-keputusan yang tidak diprogram.

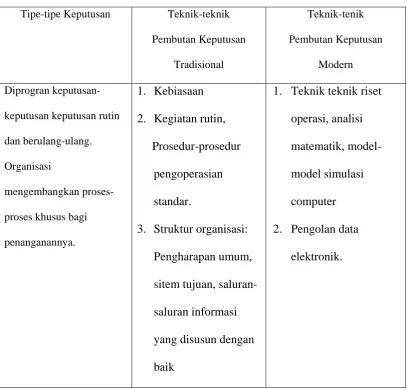

Herbet A. Simon mengemukakan teknik-teknik tradisional dan modern

dalam pembutan keputusan-keputusan yang diprogram dan tidak diprogram

seperti ditunjukkan table.Kemajuan dalam pengembangan dan penggunaan

peralatan-peralatan riset operasi dalam table tersebut telah teroperasi sangat cepat

dalam dekade terakhir ini, terutama didalam bidang simulasi computer dan

Sejalan dengan perkembangan teknik-teknik pembuatan keputusan,

efisiensi pemecah masalah-masalah yang diprogram dan kualitas pemecahannya

juga telah meningkat. Dan banyak masalah-masalah yang tidak diprogram

sebelumnya telah menjadi diprogram. Di lain pihak, teknik-teknik pemecah

masalah emperik (atau heuristic) bagi pembuatan keputusan yang tidak diprogram

[image:52.595.109.517.355.745.2]tidak berkembang dengan pesat, dengan penggunaannya semakin menyempit.

Tabel 1.2

Teknik-Teknik Pembuatan Keputusan Tradisional Dan Modern

Tipe-tipe Keputusan Teknik-teknik

Pembutan Keputusan Tradisional Teknik-tenik Pembutan Keputusan Modern Diprogran

keputusan-keputusan keputusan-keputusan rutin

dan berulang-ulang.

Organisasi

mengembangkan

proses-proses khusus bagi

penanganannya.

1. Kebiasaan

2. Kegiatan rutin,

Prosedur-prosedur

pengoperasian

standar.

3. Struktur organisasi:

Pengharapan umum,

sitem tujuan,

saluran-saluran informasi

yang disusun dengan

baik

1. Teknik teknik riset

operasi, analisi

matematik,

model-model simulasi

computer

2. Pengolan data

Tidak diprogram:

Keputusan-keputusan

sekali pakai, disusun tidak

sehat, kebijaksanaan.

Ditandatangani dengan

proses pemecahan masalah

umum.

1. Kebijaksanaan

instituisi, dan

kreatifitas

2. Coba-coba

3. Seleksi dan latihan

para pelaksana

Teknik pemecah masalah

yang diterapkan pada:

a. Latihan pembuatan

keputusan

b. Penyusunan

program-program

komputer

“heuristic”

Keputusan keputusan dengan kepastian,resiko dan ketidakpastian. Para

manajer membuat keputusan sekarang untuk tujuan yang akan dicapai dimasa

mendatang. Situasi pembuatan keputusan ini menyangkut berbagai aspek yang

tidak dapat diketahui dan sulit untuk diperkirakan seperti reaksi pesaing tertentu,

atau tingkat inflasi tiga tahun mendatang. Tingkat tidak kepastian dalam berbagai

situasi akan berbeda-beda oleh karena itu, manajer akan menghadapi tiga macam

situasi yaitu: kepastian, resiko, dan ketidakpastian.

Dalam kondisi resiko (risk) manajer mengetahui besarnya probalitas setiap

kemungkinan hasil, tetapi informasi tidak lengkap tersedia.Sedangkan, dalam

kondisi ketidakpastian (uncertainty) manajer tidak mengetahui probalitas, bahkan

mungkin tidak mengetahui kemungkinan hasil-hasil.Kondisi ketidakpastian pada

umumbya menyangkut keputusan kritis dan paling menarik.Pembuatan keputusan

dalam kondisi ketidakpastian dapat dilakukan lebih tepat dengan mempergunakan

Pada PT. PLN (Persero) Wilayah Sumatera Utara Area Medan, keberadaan

tingkat manajemennya berbeda-beda dan secara otomatis informasi yang

diperlukan juga berbeda. Tidak berarti setiap tingkatan manajemen memutuuskan

cara sendiri untuk memperoleh informasi. Informasi manajemen saling berkaitan

karenanya menetukan cara sendiri hanya merupakan pemborosan karena akan

terjadi tumpang tindih, laporan tidak berguna, hal ini dapat merugikan kita.

Penciptaan sistem informasi yang sentralisir yang dikerjakan oleh bagian

tertentu dari bagian organisasi perusahaan atau dari luar perusahaan lebih

bermanfaat. Hubungan informasi dengan keputusan sangat erat, informasi yang

tidak benar akan menghasilkan keputusan yang salah dan sebaliknya, keputusan

yang akurat dan dipercaya akan menguntungkan perusahaan. Salah satu manfaat

dari sistem informasi adalah untuk meningkatkan pelayanan kelistrikan dan

efesiensi kerja setiap bagian dalam perusahaan.

Dalam melaksanakan fungsi dan tanggung jawab, manajer PT. PLN

(Persero) Wilayah Sumatera Utara Area Medan dalam pengambilan keputusan

misalnya tentang aktiva tetap, umumnya menggunakan metode pengambilan

keputusan jangka panjang dan jangka pendek.

Keputusan jangka penjang adalah merupakan keputusan yang diambil

manajer.Dimana manfaat yang dirasakan adalah hasil yang dapat dinikmati lebih

darisatu tahun.Didalam pengambilan keputusan jangka panjang nilai waktu

memegang peranan penting.Dalam hal in PT. PLN (Persero) Wilayah Sumatera

Utara Area Medan dalam mengambil keputusan jangka panjang harus sesuai

Keputusan jangka pendek adalah merupakan keputusan yang diambil oleh

manajer dimana hasilnnya dapat langsung dirasakan pada tahun keputusan itu

diambil.Keputusan jangka pendek biasanya dilakukan pada kondisi

tertentu.PT.PLN (Persero) Wilayah Sumatera Utara Area Medan biasanya

melakukan analisa dengan audit internal melalui laporan keuangan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Didalam struktur yang didesain oleh perusahaan merupakan struktur

organisasi yang memisahkan fungsi dan tanggung jawab masing-masing

secara jelas, sehingga tercipta pengawasan yang efektif.

2. Informasi akuntansi didukung oleh data-data yang akurat serta disesuaikan

dengan tujuan penggunaannya akan menghasilkan laporan-laporan yang

dapat digunakan sebagai dasar didalam pengambil keputusan didalam

perusahaan.

3. Output sistem informasi akuntansi adalah informasi. Informasi tersebut

bermanfaat untuk mengetahui sebatas mana target yang telah dicapai

dibandingkan dengan hasil kenyataan.

4. Sistem informasi akuntansi yang diterapkan perusahaan menggunakan

sistem komputer yang disebut EDP yaitu Elektronic Data Processing yang

mengolah data akuntansi untuk menjelaskan kegiatan perusahaan dan

mempermudah penyajian informasi

5. Dalam menyusun laporan keuangan perusahaan PT. PLN (Persero)

Wilayah Sumatera Utara Area Medan juga menyusun laporan pendukung

yaitu laporan intern yang berguna sebagai alat pengawasan kegiatan

6. PT. PLN (Persero) Wilayah Sumater Utara Area Medan di dalam

mengambil keputusan telah sesaui dengan prosedur yang telah ditetapkan

perusahaa

B. Saran

1. Peningkatan kualitas SDM hendaknya diperhatikan terus-menerus untuk

meningkatkan efektifitas dan efisiensi perusahaan, misalnya mengadakan

training bagi karyawan, dan fasilitas yang mendukung manajer.

2. Keputusan harus diambil melalui suatu proses pengambilan keputusan

yang baik artinya proses pengambilan keputusan itu harus melalui

langkah-langkah tertentu yang melibatkan setiap pihak yang berhubungan

dengan keputusan yang diambil, sebagai pemberi masukan yang

DAFTAR PUSTAKA

Baridwan, Zaki, 2005. Sistem Informasi Akuntansi, Edisi kedua, Penerbit PBFE, UGM, Yogyakarta.

Evanston, Illinois, 2007. A Statement Of Basic Accounting Theory, American Accounting Association.

FASB APB Statement No 4 2005.Basic Concept and Accounting Principles Underlying Financial Statement Of Bussiness Enterprise, AICPA, Inc, New York.

Jr.Lucas, C. Hendry, 2006.Sistem Informasi Akuntansi Berbasis Komputer, terjemahan Oleh Jogiyanto, H.M, Buku Kedua Penerbit BPFE, UGM, Yogyakarta.

Mc.Leod, Jr Raymond, 1996.Sistem Informasi Manajemen, terjemahan oleh Hendra, Jilid Kesatu, Edisi Bahasa Indonesia, Penerbit PT. Prenhallindo, Jakarta.

Niswonger Rollin, C. Philip E. Fess, dan Carls S. Warren, 2006. Prinsip-Prinsip Akuntansi, terjemahan oleh Hagius Ruswinato dan Herman Wibowo, Edisi Enam Belas, Penerbit Erlangga, Jakarta.

SR. Soemarso, 2007, Akuntansi Suatu Pengantar, Edisi Kelima,Salemba Empat, Jakarta.

Stoner, James A.F, 2006, Manajemen, terjemahan oleh T. Hani Handoko, Edisi Kedua, Penerbit BPFE, UGM, Yogyakarta.

Supriyono R, A. 2008, Akuntansi Manajemen, Buku Kedua, Edisi Pertama,

Cetakan Pertama, BPFE-UGM, Yogyakarta.