TUGAS AKHIR

MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN

KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA

AREA MEDAN

Oleh :

SEFTIRA ELYZA

102102091

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : SEFTIRA ELYZA

NIM : 102102091

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Tanggal ... Dosen Pembimbing Tugas Akhir

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal ... Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal ... Dekan Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SEFTIRA ELYZA

NIM : 102102091

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM

PENGAMBILAN KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Medan, Juni 2013

(SEFTIRA ELYZA)

KATA PENGANTAR

Alhamdulillah, Puji syukur yang tak terhingga penulis panjatkan kehadirat

Allah SWT yang telah memberikan rahmat, hidayah, dan irodahNya kepada

penulis sehingga tugas akhir yang berjudul “Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan” ini dapat terselesaikan dengan baik dan tepat pada waktunya. Shalawat dan salam penulis

hadiahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah

membawa kita dari zaman jahiliyah menuju zaman yang penuh dengan ilmu

pengetahuan yang syafatnya sangat kita harapkan di yaumil akhir.

Tugas akhir ini penulis persembahkan kepada kedua orang tua penulis,

ayahanda H.A.Fauji dan ibunda Vivi Silvia yang telah menghadirkan ananda didunia ini. Sujud syukur yang tak henti-hentinya kupanjatkan pada-Mu Robb

yang telah menghadiahkan Ibunda yang kuat dan hebat, membesarkan buah hati

dengan keikhlasannya yang tak henti-hentinya mencurahkan kasih sayang,

perhatian, bimbingan, dorongan, dan doanya kepada penulis. Terima kasih telah

menjadi ayah dan ibu yang terbaik dan juga pahlawan bagi penulis terutama

Ibundaku. Mungkin tugas akhir ini belum ada artinya dibandingkan dengan

pengorbanan yang ayah dan ibu berikan kepada penulis selama ini, tapi Insya

Allah tugas akhir ini akan menjadi awal dari kesuksesan penulis dimasa yang akan

datang. Kepada abang, kakak, adik dan teman-teman tercinta terima kasih atas

Dalam penyelesaian tugas akhir ini penulis banyak menerima bantuan,

bimbingan dan dorongan dari berbagai pihak yang tidak dapat penulis ucapkan

satu persatu. Pada kesempatan yang baik ini penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku dosen pembimbing tugas akhir yang

telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam

penyelesaian tugas akhir ini.

5. Bapak Syafrianto, ibu Atet Kustiarsih, serta seluruh pegawai PT PLN

(Persero) Wilayah Sumatera Utara Area Medan yang telah banyak

memberikan pelajaran kepada penulis dalam menyelesaikan tugas akhir

ini.

6. Yang terakhir penulis mengucapkan terima kasih yang tak terhingga

kepada M. Dicky Syahputra, S.Hut yang juga turut berperan serta dalam

menyelesaikan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di

dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan

saran yang membangun dari berbagai pihak guna kesempurnaan tugas akhir ini

dan kebaikan penulis pada masa yang akan datang. Semoga tugas akhir ini dapat

bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, Juni 2013

Penulis

Seftira Elyza

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI. ... iv

DAFTAR TABEL ... vi

BAB I: PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Manfaat dan Tujuan ... 4

D. Sistematika Penulisan ... 6

1. Jadwal Penulisan………... 6

2. Rencana Isi ……… ... 7

BAB II: PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN A. Sejarah Ringkas... ... 9

B. Job Description ... 16

C. Jaringan Usaha ... 23

D. Kinerja Usaha Terkini……….... ... 25

BAB III: MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

A. Pengertian Sistem Informasi Akuntansi…….. ... 26

B. Akuntansi Sebagai Suatu Sistem Informasi... 32

C. Sistem Informasi Akuntansi PT PLN (Persero) Wilayah

Sumatera Utara Area Medan ... 34

D. Proses dan Tipe Pengambilan Keputusan ... 39

E. Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu

Manajemen dalam Pengambilan Keputusan ... 42

BAB IV: PENUTUP

A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR TABEL

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Akuntansi di dalam suatu perusahaan memegang peranan penting, karena

akuntansi dapat memberikan informasi mengenai data yang dinyatakan dalam

satuan uang. Untuk mengumpulkan data keuangan yang baik di perlukan suatu

sistem informasi yang baik. Informasi yang sah dan tepat sangat dibutuhkan

manajemen dalam pengambilan keputusan demi pengembangan perusahaan.

Untuk memperoleh informasi yang sah dan tepat diperlukan kerja sama yang baik

antara sesama pihak yang berkepentingan. Sistem informasi yang baik sangat

dibutuhkan dalam setiap kegiatan manajemen perusahaan. Karena sistem

informasi merupakan suatu tolak ukur yang digunakan oleh manajemen untuk

mengetahui secara pasti keadaan perusahaan, sehingga perencanaan-perencanaan

perusahaan dimasa mendatang lebih mudah disusun. Berarti berhasil tidaknya

suatu perencanaan ada kaitannya dengan keakuratan informasi yang diterima.

Peranan sistem informasi akuntansi dalam suatu perusahaan sangat penting

dan diperlukan oleh pihak manajemen, karena sistem informasi akuntansi dapat

memberikan informasi yang berhubungan dengan laporan keuangan yang dapat

digunakan untuk mengukur berbagai kegiatan perusahaan, serta menilai dan

mengukur hasil kerja tiap unit yang telah diberikan wewenang dan tanggung

jawab. Di samping itu sistem informasi akuntansi juga berperan sebagai sumber

keputusan bagi manajemen. Seorang manajer harus menggunakan informasi yang

relevan dan dapat dipercaya kebenarannya sebagai dasar pertimbangan dalam

pengambilan keputusan. Pertimbangan-pertimbangan rasional harus menjadi ciri

khas manajemen.

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai satu tujuan.

Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia

dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya

menjadi informasi.

Sistem Informasi Akuntansi terdiri lima komponen-kompenen yaitu:

1) Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2) Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalammengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis organisasi.

4) Software yang dipakai untuk memproses data organisasi.

5) Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung, dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan SIA memenuhi

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas-aktivitas

tersebut, agar pihak manajemen, para pegawai dan pihak-pihak luar yang

berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi Informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan

pengawasaan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi untuk memastikan bahwa data tersebut

tersedia saat dibutuhkan, akurat dan handal.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba membahas

lebih dalam peranan informasi akuntansi yang diterapkan pada bagian

kemahasiswaan PT PLN (Persero) Wilayah Sumatera Utara Area Medan, yang

selanjutnya menyusun tugas akhir yang berjudul “Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan”

B. Perumusan Masalah

Dalam melaksanakan kegiatannya, setiap perusahaan pada umumnya sangat

memerlukan sistem akuntansi yang efisien dan efektif, khususnya dalam

menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun

perusahaan juga akan selalu menghadapi permasalahan dalam menjalankan

kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan tersebut tentu

berbeda - beda satu sama lainnya, sama halnya dengan Bagian Akuntansi PT PLN

(Persero) Wilayah Sumatera Utara Area Medan yang salah satu tugasnya adalah

mengolah data keuangan. Sering kali terjadi kesalahan dalam pengolahan data

yang begitu banyak dalam sistem komputer. Padahal, kumpulan data tersebut

sangat penting untuk digunakan oleh berbagai pihak. Untuk itu diperlukan sistem

informasi akuntansi yang tepat dan efisien untuk mendukung pengelolaan data

yang baik. Berdasarkan pada latar belakang diatas dan sekaligus dalam

menempuh salah satu syarat untuk menyelesaikan pendidikan pada program

Diploma III, peneliti merasa tertarik untuk mengadakan serangkaian penelitian

dan memaparkannya dalam tugas akhir ini yaitu bagaimana Akuntansi PT PLN

(Persero) Wilayah Sumatera Utara Area Medan mengoptimalisasi peranan sistem

informasi akuntansi dalam aktivitas pengolahan datanya.

C. Manfaat Dan Tujuan

Adapun yang diharapkan dapat menjadi manfaat dari penelitian ini adalah:

a. Bagi Penulis

Dapat memperdalam wawasan penulis mengenai penerapan sistem

informasi akuntansi dan sebagi bahan untuk membandingkan teori yang

didapatkan dibangku kuliah dengan masalah-masalah yang dihadapi

b. Bagi PT PLN (Persero) Wilayah Sumatera Utara Area Medan Sebagai bahan masukan atau pertimbangan bagi PT PLN (Persero)

Wilayah Sumatera Utara Area Medan untuk melihat sejauh mana

penerapan yang telah dilakukan dalam memaksimalkan penggunaan

sistem informasi akuntansinya hingga pada waktu ke depan, sehingga

perusahaan dapat berkembang sesuai dengan yang diharapkan.

c. Bagi Pembaca

Sebagai informasi perbandingan didalam penelitian dan untuk

memperluas wawasan dan pengetahuan bagi penulis lainnya dalam

melakukan penelitian dimasa yang akan datang.

Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai, tanpa adanya tujuan

yang jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan

penjelasan diatas yang menjadi tujuan penelitian ini adalah :

a. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III.

b. Untuk memahami lebih jauh lagi tentang teori yang didapat dalam

perkuliahan serta praktek yang diperoleh dari kegiatan magang dengan

melihat penerapan yang dilaksanakan oleh PT PLN (Persero)Wilayah

Sumatera Utara Area Medan.

c. Untuk memahami pentingnya data-data yang dimiliki oleh bagian

serta perlunya pengelolaan data yang baik agar dapat digunakan oleh

berbagai pihak.

d. Untuk memperluas wawasan dan pengetahuan mengenai cara yang

efektif dalam penerapan sistem informasi akuntansi khususnya di

bagian Akuntansi PT PLN (Persero) Wilayah Sumatera Utara Area

Medan.

e. Untuk mengetahui bagaimana cara PT PLN (Persero) Wilayah

Sumatera Utara Area Medan, khususnya di bagian Akuntansi,

melakukan pengolahan datanya dan sistem apa saja yang digunakan

dalam melakukan pengelolaan datanya.

f. Untuk mengetahui kesalahan-kesalahan yang mungkin terjadi dalam

pengelolaan data pada bagian Akuntansi PT PLN (Persero) Wilayah

Sumatera Utara Area Medan serta menemukan cara yang efektif untuk

memperbaiki kesalahan-kesalahan tersebut.

g. Untuk dapat mengetahui penerapan sistem informasi akuntansi yang

tepat dan efisien berkaitan dengan pengelolaan data di bagian

Akuntansi PT PLN (Persero) Wilayah Sumatera Utara Area Medan.

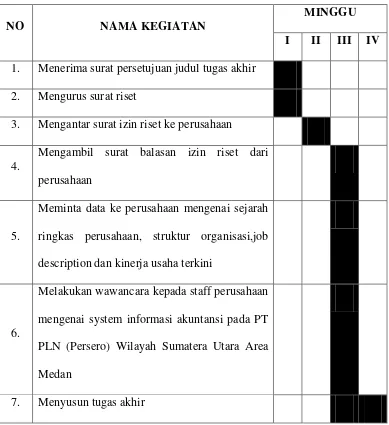

D. Sistematika Penulisan 1. Jadwal Penulisan

Penelitian ini dilakukan di PT PLN (Persero) Wilayah Sumatera Utara

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO NAMA KEGIATAN

MINGGU I II III IV 1. Menerima surat persetujuan judul tugas akhir

2. Mengurus surat riset

3. Mengantar surat izin riset ke perusahaan

4.

Mengambil surat balasan izin riset dari

perusahaan

5.

Meminta data ke perusahaan mengenai sejarah

ringkas perusahaan, struktur organisasi,job

description dan kinerja usaha terkini

6.

Melakukan wawancara kepada staff perusahaan

mengenai system informasi akuntansi pada PT

PLN (Persero) Wilayah Sumatera Utara Area

Medan

7. Menyusun tugas akhir

2. Rencana Isi

Agar penulisan tugas akhir ini lebih terarah dan mempermudah penulis

dalam pengerjaan hal-hal yang akan dibahas, penulis membuat beberapa bab

BAB 1 : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai

latar belakang, perumusan masalah, manfaat dan tujuan serta

sistematika penulisan akan dijelaskan mengenai jadwal penulisan

dan rencana isi.

BAB II : PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Bab ini membahas sejarah ringkas, job description, jaringan usaha

dan kegiatan ,kinerja usaha terkini dan rencana kegiatan.

BAB III : MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN

PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA

AREA MEDAN

Dalam bab ini penulis akan membahas sistem informasi akuntansi,

akuntansi sebagai suatu sistem informasi, sistem informsi

akuntansi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

dan proses dan tipe pengambilan keputusan.

BAB IV : PENUTUP

Bab ini merupakan kesimpulan dari apa yang telah ditulis dalam

BAB II

PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

A. Sejarah Ringkas

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa

Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di

negara kita dikelola oleh beberapa perusahaan salah satunya adalah NV

OGEM ( Overzeese Gase dan Electritiest Maathappy ) yang berpusat di

negara Belanda, sedangkan di Indonesia berpusat di Jakarta. Tiga puluh tahun

kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di

pertapakan kantor PLN cabang Medan yang sekarang di jalan listrik no 12

Medan, dibangun oleh NV NIGEM/OGEM, yaitu salah satu perusahaan

swasta Belanda. Kemudian menyusul pembangunan listrik di Tanjung Pura

dan Pangkalan Brandan 1924, Tebing Tinggi 1927, Sibolga, Berastagi, dan

Tarutung 1929, Tanjung Balai 1931, Labuhan Bilik 1936, dan Tanjung Tiram

1937.

Masa penjajahan Jepang hanya mengambil alih pengelolaan perusahaan

listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan

perluasan jaringan. Daerah kerjanya dibagi menjadi perusahaan listrik

Sumtera, perusahaan listrik Jawa dan seterusnya sesuai struktur organisasi

pemerintahan tentara Jepang waktu itu. Setelah proklamasi kemerdekaan 17

Agustus 1945, dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan

bekas milik swasta Belanda dari tangan Jepang. Perusahaan listrik yang sudah

diambil alih itu diserahkan kepada pemerintah RI dalam hal ini Departemen

pekerjaan umum.

Untuk mengenang aksi ambil alih itu, dengan penetapan Pemerintah No. 1

SD/45 ditetapkan tanggal 27 Oktober sebagai hari Listrik. Sejarah memang

membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam

hubungan Indonesia-Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan

Presiders No.163 yang memuat ketentuan Nasionalisasi Perusahan Listrik

milik swasta Belanda sebagai bagian dari perwujudan Pasal 33 ayat (2) 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan

Listrik Negara distribusi cabang Sumatera Utara (Sumatera Timur dan

Tapanuli) yang mula – mula dikepalai R.Soekarno (Merangkap Kepala di

Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri

dengan SK Menteri PUT No 16/1/20 Mei 1961, maka Organisasi kelistrikan

dirubah. Sumatera Utara, Aceh, Sumbar dan Riau menjadi PLN Eksploitasi I

tahun 1965, BPU PLN dibubarkan dengan peraturan Menteri PUT

No.9/PRT/64 dan dengan peraturan Menteri No.1/PRT/65 ditetapkan

pembagian daerah kerja PLN menjadi 15 Kesatuan Daerah Eksploitasi 1.

Sumatera Utara tetap menjadi Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara

maka dengan keputusan Direksi PLN No.KPts 009/DIRPLN/66 tanggal 14

April 1966, PLN Eksplotasi I dibagi menjadi empat cabang dan satu sektor,

Tinggi). PP No 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusaan

Umum Listrik Negara dengan hak, wewenang dan tanggung jawab

membangkitkan, menyalurkan dan mendistribusikan tenaga Listrik ke seluruh

wilayah Negara RI. Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera

Utara dirubah menjadi PLN Eksploitasi II Sumatera Utara. Kemudian

menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN

Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi PLN Wilayah

II Sumatera Utara. Sesuai keputusan Menteri Pertambangan dan Energi

No.4564.K/702/M.PE/1993, tanggal 17 Desember 1993 telah dibentuk Tim

Pengalihan Bentuk Perusahaan. Umum Listrik Negara menjadi PT PLN

(Persero) Listrik Negara.

Visi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumpu pada potensi insani.

Misi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki

beberapa misi yaitu :

1. Menjalankan bisnis kelistirikan dan bidang lain yang terkait, berorientasi

pada kepuasan pelanggan, anggota perusahaan dan pemegang

perusahaan.

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

5. Membantu usaha-usaha melalui pelayanan listrik

6. Memberikan penyediaan tenaga listrik serta pelayanan pada pelanggan

atau masyarakat.

7. Memberikan pelayanan yang baik terhadap masyarakat dalam

pendistribusian tenaga listrik.

8. Mengembangkan penyediaan tenaga listrik serta pelayanan.

Motto PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki motto

“Listrik Untuk Kehidupan yang Lebih Baik”. Dengan motto tersebut PT PLN

(Persero) Wilayah Sumatera Utara Area Medan berharap akan mencapai

kesuksesan dalam pelayanan dan pembangunan ketenagalistrikan.

Nilai-Nilai PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Nilai-nilai pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan

adalah sebagai berikut:

a. Peka terhadap kebutuhan pelanggan, senantiasa berusaha untuk tetap

memberikan pelayanan yang dapat memuaskan kebutuhan pelanggan

b. Menjunjung harkat dan martabat manusia dengan segala kelebihan dan

kekurangannya serta mengakui dan melindungi hak-hak asasi dalam

menjalankan bisnis.

c. Integritas, menjunjung tinggi nilai kejujuran, dan objektifitas dalam

pengelolaan bisnis.

d. Kualitas produk, meningkatkan kualitas dan keandalan produk secara

terus menerus dan. terukur serta menjaga kualitas lingkungan dalam

menjalankan perusahaan.

e. Peluang untuk maju, memberikan peluang yang sama dan

seluas-luasnya kepada setiap anggota perusahaan untuk berprestasi dan

menduduki posisi sesuai dengan kriteria dan kompetensi jabatan yang

ditentukan.

f. Inovatif, bersedia berbagi pengetahuan dan pengalaman dengan sesama

anggota perusahaan, menumbuhkan rasa ingin tahu serta meghargai

ide dan karya inovatif.

g. Mengutamakan kepentingan perusahaan untuk mencegah terjadinya

benturan kepentingan.

h. Menjamin setup keputusan yang diambil ditujukan demi kepentingan

perusahaan.

i. Dalam pengambilan keputusan bisnis akan berorientasi pada upaya

meningkatkan nilai investasi pemegang saham.

Makna Logo Perusahaan

Logo PLN

PT PLN (Persero) Wilayah Sumatera Utara Area Medan

mempunyai logo sebagai identitas. Yang terdiri dari:

1. Bidang Persegi Panjang Vertikal

Menjadi bidang dasar bagi elemen-elemen lambang lainnya,

melambangkan bahwa PT PLN (Persero) merupakan wadah atau

organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk

menggambarkan pencerahan, seperti yang diharapkan PLN bahwa listrik

mampu menciptakan pencerahan bagi kehidupan masyarakat. Kuning juga

melambangkan semangat yang menyala-nyala yang dimiliki tiap insan

2. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung di dalamnya sebagai

produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun

mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam

memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah

melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di

Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan

perusahaan serta keberanian dalam menghadapi tantangan perkembangan

zaman.

3. Tiga Gelombang

Memiliki arti gaya rambat energi listrik yang dialirkan oleh tiga

bidang usaha utama yang digeluti perusahaan yaitu pembangkitan,

penyaluran dan distribusi yang seiring sejalan dengan kerja keras para

insan PT PLN (Persero) guna memberikan layanan terbaik bagi

pelanggannya. Diberi warna biru untuk menampilkan kesan konstan

(sesuatu yang tetap) seperti halnya listrik yang tetap diperlukan dalam

kehidupan manusia. Di samping itu biru juga melambangkan keandalan

yang dimiliki insan-insan perusahaan dalam memberikan layanan terbaik

bagi para pelanggannya.

Logo tersebut menandakan bahwa perusahaan ini bergerak dalam bidang

penjualan dan penyediaan tenaga listrik serta pelayanan terhadap

B. Job Description

Struktur organisasi merupakan wadah bagi sekelompok orang yang

bekerjasama dalam usaha untuk mencapai tujuan yang telah ditetapkan. Struktur

organisasi diharapkan sakan dapat memberikan gambaran tentang pembagian

tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan

susunan yang ada. Struktur organisasi juga diharapkan dapat menetapkan sistem

hubungan dalam organisasi yang menghasilkan tercapainya komunikasi,

koordinasi, dan integritasi secara efisien dari segenap kegiatan

Berdasarkan Keputusan General Manager PT PLN (Persero) Wilyah Sumatera

Utara Nomor 019.K/GM. WSU/2008 Tanggal 3 Juni 2008 Tentang Uraian Fungsi

dan Tugas Pokok Pada Organisasi PT PLN (Persero) Wilayah Sumatera Utara

terdiri dari :

1.Manajer Area Cabang

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik, pelayanan

pelanggan, pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik di

wilayah kerjanya secara efisien sesuai tata kelola perusahaan yang baik

berdasarkan kebijakan Kantor Induk untuk menghasilkan pendapatan perusahaan

yang didukung dengan pelayanan, tingkat mutu dan keandalan pasokan yang baik

untuk memenuhi kebutuhan pelanggan , serta melakukan pembinaan dan

2.Bagian Jaringan

Mengkordinasikan perencanaan, pengoperasian dan pemeliharaan sarana

pendistribusian tenaga listrik yang efektif,efisien dengan mutu serta keandalan

yang baik dan menerapkan tata kelola perusahaan yang baik.

Melaksanakan pengoperasian sistem pendistribusian tenaga listrik dan penertiban

penggunaan jaringan distibusi tenaga listrik kepada pelanggan.

Untuk melaksanakan tugas pokok sebagaimana di jelaskan diatas, Bagian Jaringan

mempunyai fungsi:

a. Merencanakan pengembangan sistem pendistribusian tenaga listrik untuk

meningkatkan mutu dan keandalan pendistribusian tenaga listrik

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga

listrik

c. Merencanakan dan melaksanakan pembangunan sarana pendistribusian

tenaga listrik dan bangunan sipil

d. Merencanakan kebutuhan material untuk pengoperasian dan pemeliharaan

sarana pendistribusian tenaga listrik

e. Mengoperasikan dan melaksanakan pemeliharaan system pendistribusian

tenaga listrik

f. Melaksanakan pelayanan gangguan pendistribusian tenaga listrik

g. Menyusun RAO/UAI bagian distribusi

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian tenaga

i. Melaksanakan kegiatan pengawasan dan pemeriksaan gardu serta jaringan

distribusi jaringan listrik

j. Melaksanakan kegiatan pengaturan operasional system pendistribusian

tenaga listrik

k. Melaksanakan pelayanan / penanggulangan gangguan jaringan tenaga

rendah,gardu distribusi, alat pengukur dan pembatas (APP) rangkaian ke

pelanggan

l. Melaksanakan penyusunan sasaran opersai pemeriksaan (P2TL) APP

pelanggan

m. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpanan

dokumen serta bukti penyalahgunaan jaringan listri pada pelanggan

n. Melaksanakan pengawasan pemeliharaan sarana pendistribusian tenaga

listrik

o. Melakukan pengawasan pekerjaan pemasangan JTM & JTR serta

peralatan jaringan listrik

p. Mengawasi pekerjaan pemeliharaan distribusi yang dilakukan oleh pihak

ketiga

3. Bagian Transaksi Energi

Mengkoordinasikan pengoperasian / pemeliharaan peralatan

pengukuran, proteksi dan mengawasi pengoperasian / pemeliharaan AMR

untuk meningkatkan keandalan penyaluran tenaga listrik yang efektif &

Bertanggung jawab atas tersusunnya rencana pemasaran yang menjamin

tercapainya target pendapatan penjualan tenaga listrik yang berorientasi kepada

kebutuhan pelanggan, serta kesediaan standar pelaksanaan kerja dan

tercapainya interaksi kerja yang baik antar unit-unit pelaksana dan menerapkan

tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana butir 2 diatas, bagian transaksi

energi memiliki tugas :

a. Merencanakan jadwal pemeliharaan proteksi dan pengukuran

b. Mengawasi pelaksanaan pemeliharaan system proteksi dan pengukuran

c. Mengkordinir pengoperasian & pemeliharaan perangkat AMR

d. Mengawasi kegiatan peneraan KWh meter dan pemeliharaan peralatan

tera

e. Menghitung arus gangguan dan merencanakan koordinasi setting relay

proteksi

f. Memonitor unjuk kerja system proteksi dan pengukuran

g. Merencanakan pengembangan system proteksi dengan konfigurasi

loop-scheme

h. Membuat SOP pekerjaan pemasangan / pemeliharaan system proteksi

& pengukuran

i. Mengawasi pelaksanaan pemasangan / pemeliharaan APP pelanggan

khususnya pelanggan > 66 KVA

j. Mengevaluasi hasil pembacaan KWh terima dari G.induk, Pembangkit

k. Mengevaluasi dan analisa data DLPDyang ditampilkan dari hasil

pembacaan AMR

l. Membuat data asset / inventaris peralatan pengukuran dan proteksi di

unit cabang

m. Menyusun RAO / UAI bagian pengukuran dan proteksi

n. Menyusun rancangan kebijakan dan strategi pemasaran yang

berorientasi pada pelanggan

o. Menyusun dan mengendalikan anggaran rutin investasi perluasan

jaringan

p. Melaksanakan riset pasar dan menyusun data potensi pasar

q. Mengidentifikasi kebutuhan dan keinginan pelanggan

r. Menyusun segmentasi pelanggan

s. Menyusun rencana penjualan energi dan pendapatan

t. Melaksanakan survei kepuasan pelanggan

u. Menyusun strategi peningkatan pelayanan pelanggan

v. Menyusun standar dan produk pelayanan

w. Menyusun dan mengevaluasi tingkat mutu pelayanan

x. Membuat pedoman SPJBTL untuk pelanggan

y. Mengevaluasi perkembangan Captive Power

4. Bagian Pelayanan dan Administrasi

Melaksanakan upaya pencapaian pendapatan, penyelamatan

pendapatan dari penjualan tenaga listrik, dan melaksanakan kebijakan

penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Melaksanakan kegiatan inventarisasi, pembukuan dan penagihan rekening

listrik ke pelannggan yang menunggak

Mengkoordinasikan penyelenggaraan pengelola anggaran,keuangan,

perpajakan dan asuransi sesuai dengan prinsip manajemen dan membuat

laporan keuangan dan akuntansi akurat dan tepat waktu.

Bertanggung jawab melaksanakan administrasi tata usaha keuangan

pengusahaan, sarana penyediaan tenaga listrik dan pelaporan penggunaan

setiap pos anggaran.

Melaksanakan kegiatan administrasi tata usaha langganan meliputi

pelayanan pelanggan, administrasi pelanggan, penagihan dan kegiatan

pemutusan dan penyambungan.

Untuk melaksanakan tugas pokok bagian pelayanan dan administrasi

mempunyai tugas:

a. Mengkoordinasikan pelaksanaan kegiatan bagian niaga dan pelayanan

pelanggan

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan

c. Menyusun RAO/UAI bagian niaga dan pelayanan secara berkala

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan

pelanggan

e. Melaksanakan inventarisasi piutang listrik

f. Melakukan pembukuan piutang listrik

g. Melaksanakan kegiatan penangihan rekening listrik

h. Melaksanakan kegiatan pengawasan piutang listrik

i. Mengkoordinasikan pelaksanaan tugas-tugas di lingkungan bagian

keuangan

j. Mengendalikan kegiatan yang berkaitan dalam pengelolaan keuangan

k. Mengkoordinasikan usulan RAO/UAI sesuai kebutuhan unit

pelaksanaan

l. Menyusun laporan laporan yang berkaitan dengan kegiatan pengelolaan

keuangan.

m. Memberikan informasi tentang BP dan UJL kepada calon pelanggan

n. Mengelola data pelanggan meliputi jumlah, jenis tarif, dan

penggolongan rekening listrik

o. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik

p. Melakukan perhitungan pemakaian rekening listrik

q. Mengevaluasi Kwh meter yang terpakai akibat pemakaian ilegal

sebagai dasar penurunan susut jaringan

r. Melaksanakan penjualan rekening listrik berdasarkan rekenining

s. Melaksanakan forum komunikasi dengan pelanggan

t. Melaksanakan kegiatan penagihan rekening listrik

u. Melaksanakan kegiatan pengawasan piutang listrik

v. Melaksanakan pengawasan atas pendapatan dari hasil penjualan

rekening listrik.

C. Jaringan Usaha Terkini

PT PLN (Persero) Sumatera Utara sesungguhnya merupakan representasi

(gabungan) dari beberapa unit yang beroperasi secara bersama di wilayah kerja

Propinsi Sumatera Utara. Di dalamnya terdapat 6 unit PLN yang masing-masing

memiliki fungsi spesifik yang saling melengkapi dalam satu sistem operasi

ketenagalistrikan, yaitu:

1. PT PLN (Persero) Sumut dan Aceh, yang tugas utamanya melakukan

pembangunan Pusat Pembangkit, Jaringan Transmisi serta Gardu Induk.

2. PT PLN (Persero Pembangkit Sumatera Bagian Utara), bertanggung jawab

atas pengoperasian serta pemeliharaan pembangkit untuk memproduksi

tenaga listrik dalam jumlah besar yang bersumber dari pemanfaatan berbagai

energi primer.

3. PT PLN (Persero) P3B Sumatera – Unit Pengatur Beban Sumatera Bagian

Utara, bertugas menyalurkan tenaga listrik dalam jumlah besar dari pusat

pembangkit listrik ke pusat beban melalui jaringan transmisi bertegangan

4. PT PLN (Persero) Wilayah Sumatera Utara, berfungsi mendistribusikan

tenaga listrik dari Gardu Induk sampai ke tangan konsumen melalui Jaringan.

5. Tegangan Menengah (JTM), Jaringan Tegangan Rendah (JTR), Gardu

Distribusi dan Sambungan Rumah (SR).

6. PT PLN (Persero) Udiklat Tuntungan, menyediakan jasa pendidikan dan

pelatihan bagi pegawai PLN maupun instansi lain diluar PLN yang

membutuhkan.

Secara Umum PLN Regional Sumut ini melayani daerah yang meliputi 20

Kabupaten, dan 7 Kotamadya se – Propinsi Sumatera Utara. Dalam memberikan

layanan PLN didukung oleh 7 unit Kantor Cabang, 11 Rayon, 50 Ranting, 4 Sub

Ranting dan 114 Kantor Jaga dengan jaringan tegangan menengah sepanjang

20.064 Kms, 21.242 Kms jaringan tegangan rendah serta 14.703 buah gardu

dibawah naungan PLN Wilayah Sumatera Utara yang melayani 2.104.916

pelanggan .

Kebutuhan listrik daerah Sumut sendiri dipasok dari 8 Unit Pembangkit yang

dioperasikan PLN Pembangkit Sumbagut. Suplai tenaga listrik terbesarnya berasal

dari PLTGU Belawan yang terletak di Pulau Naga Putri Sicanang dengan daya

terpasang sebesar 1077,9 MW. Dan untuk menyalurkan listrik agar sampai ke

pelanggan, PLN juga mengoperasikan 3.295,4 Kms jaringan transmisi tegangan

tinggi dan gardu induk berkapasitas 2.175 Mva kelolaan PLN P3B Sumatera –

E. Kinerja Usaha Terkini

Pada tahun 2012 ini PT PLN (Persero) Wilayah Sumatera Utara Area Medan

memiliki beberapa buah proyek yang harus dikerjakan baik proyek yang telah

berjalan ataupun proyek yang baru berjalan.

Adapun proyek-proyek tersebut antara lain:

1. PT PLN (Persero) Wilayah Sumatera Utara telah menjalin kerjasama

dengan PT INALUM untuk mengatasi defisit produksi listrik.

2. PT PLN (Persero) Wilayah Sumatera Utara pada saat ini mampu

meminimalisir pencurian arus listrik dengan mengadakan penertiban

pemakaian tenaga listrik.

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) Wilayah Sumatera Utara Area Medan

pada tahun 2014 adalah meningkatkan jumlah pasokan listrik, menjalin kerja

sama dengan instansi-instansi dan memberikan pelayanan yang lebih baik lagi

BAB III

MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN

KEPUTUSAN PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA

AREA MEDAN

A. Pengertian Akuntansi dan Manajemen 1. Pengertian Akuntansi

Untuk mengetahui kinerja ekonomi dan kondisi perusahaan, maka

perusahaan harus mengidentifikasi pihak-pihak yang berkepentingan

kemudian perusahaan harus mengetahui kebutuhan informasi mereka dan

rancangan sistem informasinya guna pemenuhan kebutuhan informasi

tersebut. Sistem akuntansi mencatat data ekonomi mengenai kegiatan

perusahaan dan hal-hal yang terjadi pada perusahaan , yang hasilnya

dilaporkan pada pihak-pihak yang berkepentingan sesuai dengan kebutuhan

informasi mereka.

adapun defenisi akuntansi menurut Simamora ( 2000:3 ) adalah : “Proses pengidentifikasian , pencatatan dan pengkomunikasian kejadian-kejadian ekonomi suatu organisasi (perusahaan ataupun bukan perusahaan) kepada para pemakai informasi yang berkepentingan”.

Dari defenisi diatas dapat disimpulkan bahwa akuntansi merupakan

alat untuk menghasilkan informasi yang secara akurat , relevan , serta dapat

dipercaya oleh pihak-pihak yang berkepentingan. Tujuan dari proses akuntansi

yang biasa dilakukan oleh bagian akuntansi adalah : untuk menghasilkan

laporan keuangan serta laporan lainnya yang akan membantu berbagai pihak

dalam pengambilan keputusan.

Prosedur akuntansi dapat dijelaskan dalam dua tahap,yaitu :

1. Tahap pencatatan

a. Menganalisa dokumen usaha

Tahap pencatatan dimulai dengan menganalisa setiap dokumen

yang menunjukkan kegiatan – kegiatan usaha yang terjadi.

Dokumen usaha menjadi sumber bagi data yang akan dicatat

dalam buku jurnal. Dokumen-dokumen itu seperti tembusan

faktur penjualan, faktur pembelian, nota debet dan kredit ,

potongan lembaran cek dan lain-lain.

b. Menjurnal transaksi

Setelah dokumen usaha dianalisis , maka transaksi-transaksi

akan dicatat secara berurutan dalam buku jurna yang tept.

c. Memposkan transaksi-transaksi perkiraan ke buku besar

Informasi yang tercatat dalam buku jurnal dipindahkan ke

perkiraan yang sesuai di buku besar. Buku besar merupakan

kumpulan dari semua perkiraan yang digunakan untuk

2. Tahap pengikhtisaran

a. Menyusun neraca saldo

Nerasa saldo merupakan suatu daftar yang berisi semua

perkiraan dan saldonya, karena itu saldo akan menunjukkan

apakah jumlah total suatu debet sama dengan jumlah total

kredit sehingga memberikan suatu pengkoreksian atas

keakuratan pencatatan dan penghapusan.

b. Menyiapkan ayat jurnal penyesuaian

Meskipun semuan transaksi yang terjadi selama periode

tersebut telah dicatat dalam jurnal yang tepat dan diposkan ke

perkiraan buku besar, namun pada akhir periode banyak

perkiraan tersebut yang perlu disesuaikan untuk mencerminkan

kondisi terkahir.

c. Penyusunan laporan keuangan

Data-data untuk menyusun laporan keuangan dapat diperoleh

secara langsung dari saldo-saldo perkiraan buku besar yang

telah disesuaikan.

d. Penggunaan neraca saldo

Neraca saldo digunakan untuk memperoleh penyusutan ayat

jrnal penyesuaian dari laporan keuangan.

e. Penutup perkiraan normal

Dalam suatu perusahaan ada dua macam perkiraan yaitu

yang selalu ada dalam perusahaan selama perusahaan ini masih

ada. Perkiraan nominal adalah perkiraan yang ada selama

periode akuntansi berjalan.

Dalam mengikuti tahapan akuntansi tersebut maka akan diperoleh

suatulaporan keuangan yang digunakan oleh berbagai pihak dalam perusahaan

khususnya pihak manajemen dan dalam penyajian laporan keuangan tersebut

merupakan informasi yang sangat penting bagi manajemen dalam membantu

pelaksanaan dan tanggungjawab perencanaan, pengendalian dan pengambilan

keputusan dalam suatu perusahaan.

2. Pengertian Manajemen

Manajemen sering diartikan sebagai seni untuk melaksanakan

suatu pekerjaan melalui orang lin atau sekelompok orang yang memiliki

wewenang dan tanggung jawab untuk mengelola kegiatan perusahaan dan

harus mempertanggungjawabkan hasil kerjanya, pengertian ini mengundang

perhatian ini pada kenyataan bahwa manajer mencapai tujuan organisasi

dengan cara mengatur oranglain untuk mengatur tujuan yang telah ditetapkan

tersebut.

Dari defenisi tersebut terlihat bahwa pekerja manajemen

merupakan suatu proses yaitu cara sistematis dalam melakukan pekerjaan ,

dengan memanfaatkan sumber daya yang ada dengan keahlian dan

dibedakan menurut tingkatan mereka dalam organisasi. Secara umum

manajer dapat dibedakan menjadi tiga tingkatan, yaitu :

1. Manajer puncak

Manajer puncak (top manager)merupakan kelompok kecil

eksekutif yang mengelola keseluruhan organisasi.

2. Manajer menengah

Manajer menengah atau manajer madya terutama

bertanggungjawab untuk mengimplementasikan kebijakan dan

rencana yang dikembangkan oleh manajer puncak serta

mengevaluasi dan mengkoordinasi aktivitas dari manajer

tingkat yang lebih rendah.

3. Manajer lini pertama

Manajer lini pertama mengawasi dan mengkoordinasikan

aktivitas karyawan.

Adapun langkah – langkah yang dilakukan manajemen dalam

mencapai tujuan perusahaan tersebut adalah sebagai berikut :

a. Perencanaan

Perencanaan yaitu penentuan serangkaian tindakan untuk

mencapai suatu hasil yang diinginkan, manajer memikirkan

kegiatan yang akan dilaksanakan yang didasarkan pada

b. Pengorganisasian

Pengorganisasian yaitu pengelompokkan kegiatan yang

diperlukan yakni penetapan sususan organisasi serta fungsi

dari setiap unit yang ada dalam organisasi , serta menetapkan

kedudukan dan sifat hubungan antara masing-masing unit

tersebut. Manajer mengkoordinasikan sumber daya manusia

dan material organisasi dapat pula dirumuskan sebagai

keseluruhan aktivitas manajemen manajemen dalam

mengelompokkan orang-orang serta penetapan tugas, fungsi,

wewenang serta tanggung jawab masing-masing dengan tujuan

terciptanya aktivitas yang berdaya guna dan berhasil dalam

mencapai tujuan yang telah ditentukan.

c. Pengarahan

Pengarahan yaitu manajemen yang berhubungan dengan usaha

memberi bimbingan, perintah atau instruksi kepada bawahan

dalam melaksanakan tugas masing-masing bawahan tersebut

sesuai kemampuan masing-masing agar tugasnya dapat

dilakukan dengan baik dan benar tertuju pada tujuan yang telah

ditetapkan semula. Proses ini melibatkan kualitas , gaya dan

cara kepemimpinan serta kegiatan kepemimpinan seperti

d. Pengawasan

Pengawasan yaitu manajemen mengadakan penilaian sekaligus

mengadakan koreksi bila perlu, sehingga apa yang sedang

dilakukan bawahan dapat diarahkan ke jalan yang benar

dengan maksud tercapainya tujuan yang sudah ditetapkan

semula, serta penerapan untuk menjamin bawahan rencana

telah dilaksanakan sesuai dengan yang telah ditentukan dan

menjamin agar kegiatan yang tidak diinginkan tidak terjadi.

B. Akuntansi Sebagai Suatu Sistem Informasi

Organisasi menggantungkan diri pada sistem informasi untuk

memeprtahankan kemampuan berkompetensi. Informasi pada dasarnya adalah

sumber daya seperti halnya pabrik dan peralatan. Produktivitas, sebagai suatu

hal yang penting agar tetap kompetitif dapat ditingkatkan melalui sistem

informasi yang kebih baik. Sementara itu menurut Hall ( 2001 :15 ) sistem

informasi didefenisikan sebagai berikut : “ sistem informasi adalah sebuah

rangkaian prosedur formal dimana data dikumpulkan dan diproses menjadi

informasi dan didefenisikan kepada para pemakai”.

Menurut Nafarin ( 2003 : 8 ) agar suatu informasi dapat berguna

haruslah memiliki beberapa karakmteristik berikut ini :

1. Mudah dipahami, yaitun laporan keuangan dibuat singkat tapi jelas.

3. Keandalan, agar laporan keuangan dapat diandalkan harus memnuhi beberapa syarat, yaitu :

• Dapat diperiksa

• Keterangan bersifat umum • Dapat dipercaya

• Harus lengkap dalam batasan materialitas dan biaya • Mengandung unsur kehati-hatian pada saat melakukan

taksiran

4. Dapat diperbandingkan, agar laporan keuangan dapat diperbandingkan harus memenuhi beberapa syarat, antara lain pencatatan transaksi dilakukan secara konsisten dan ada standarnya.

Defenisi lain sistem informasi menurut Widjajanto ( 2001 : 4 ) adalah : “ susunan formulir, catatan , peralatan termasuk komputer dan perlengkapannya dan perlengkapannya serta alat komunikasi , tenaga pelaksananya dan laporan yang terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen “.

Peranan akuntansi ditengah – tengah operasi perusahaan sangat

memegang peranan yang cukup tinggi karena bertujuan menginformasikan

keadaan serta posisi keuangan yan g sekaligus mencerminkan kinerja usaha

pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan tidak lain dengan

menerapkan sistem informasi akuntansi yang baik. Akuntansi merupakan

bahasa bisnis dan setiap perusahaan menerapkannya sebagai alat komunikasi

yang mengkomunikasikan informasi keuangan yang dikelola bagian akuntansi

dengan pihak intern perusahaan dan pihak ekstern perusahaan. Manfaat sistem

informasi akuntansi semakin penting untuk menghasilkan informasi yang valid

dan dapat dipercaya sehingga dapat dijadikan landasan atau pedoman bagi

C. Sistem Informasi Akuntansi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Dalam pelaksanaan kegiatan perusahaan , manajemen membutuhkan

informasi untuk melakukan perencanaan, menyusun target yang akan dicapai

dan menyusun anggaran. Sistem Informasi Akuntansi sangat erat kaitannya

dengan sistem komputer , PT PLN (Persero) Wilayah Sumatera Utara Area

Medan memiliki sistem informasi yang disusun dan diproses dengan cara semi

komputerisasi yaitu dengan bantuan komputer yang lebih dikenal dengan

Electronic Data Processing (EDP) yaitu dengan bantuan yang mengelola data

akuntansi untuk menjelaskan semua data kegiatan yang ada diperusahaan dan

secara manual.

Data yang diperoleh perusahaan berasal dari transaksi yang terjadi

selama kegiatan perusahaan berjalan dan kemudian diolah dan dikirim ke

bagian accounting untuk kemudian diproses menjadi sebuah informasi, dengan

adanya sistem informasi akuntansi perusahaan yang menggunakan EDP

memungkinkan manajemen perusahaan memantau dan mengontrol operasional

perusahaan.

Electronic Data Procesing merupakan “ pengolahan data dengan

peralatan dan program yang digabung menjadi suatu instalasi komputer yang

lengkap atau satu kesimpulan program dan prosedur yang berhubungan untuk

Dalam aktivitas proses atau aktivitas manipulatif data yang telah

terkumpul sebagai aktivitas input, selanjutnya adalah dengan operasi sebagai

berikut :

1. Pengklasifikasian data yaitu pengelompokkan transaksi dan data

yang memiliki karakteristik yang sama.

2. Pemilihan data yaitu proses pemilihan data sesuai urutan untuk

mempermudah pengolahan.

3. Perhitungan yaitu kegiatan yang mencakup prosesnmatematis

yang dilakukan terhadap data yang sudah diklasifikasi.

4. Pengikhtisaran yaitu proses penyajian olahan data ke dalam

bentuk laporan yang bermakna ringkas dan efektif.

Jika data telah diubah menjadi informasi, berarti proses pengolahan

data telah menginjak aktivitas output. Dalam aktivitas output tercakup

beberapa operasi sebagai berikut :

1. Komunikasi yaitu penyampaian informasi dari satu pihak ke

pihak yang lain dan bisa bersifat timbal balik.

2. Penarikan informasi yaitu operasi penempatan data ke dalam

file-file untuk referensi apabila suatu saat diperlukan.

3. Reproduksi yaitu kegiatan menggandakan atau menyalin data

untuk keperluan lain.

Karena PT PLN (Persero) Wilayah Sumatera Utara Area Medan

informasi yang manual dan sistem informasi komputer. Unsur-unsur sistem

informasi manual terdiri dari :

1. Source Document

Dokumen sumber yang memiliki fungsi sebagai berikut :

1. Media penyimpanan fakta transaksi secara referensi

dimasa yang akan datang.

2. Otorisasi transaksi.

3. Dokumen kegiatan dan arus yang mencerminkan

akuntabilitas.

2. Journal and Register

Journal adalah salah satu catatan akuntansi yang pertama kali

dibuat untuk mengikhtisarkan transaksi dalam terminologi

keuangan serta menunjukkan jumlah debet dan kredit pada

perkiraan yang terpengaruh.

3. Ledger

Buku besar merupakan catatan akuntansi yang

mengikhtisarkan status akun perkiraan – perkiraan ke dalam

terminologi keuangan transaksi yang terlah dijurnal

kemudian diposting ke perkiraan buku besar dalam

4. Documents

Dokumen yaitu penyimpanan data atau merupakan kelompok

dari catatan yang berhubungan secara logis dalam

keseluruhan data perusahaan.

5. Reports and Other Input

Yaitu data lain yang dihasilkan dari suatu sistem informasi

akuntansi.

6. Non Computerized and Processing Devices Method

Yaitu peralatan pemrosesan non komputer misalnya

kalkulator, duplicator , time lock , dll.

7. Control

Control yang diperlukan selama proses akuntansi

berlangsung.

Sedangkan unsur-unsur sistem komputer adalah sebahai berikut :

1. Perangkat keras

Fasilitas hardware yang telah dikembangkan dapata

dikatakan cukup memadai dalam mengolah data perusahaan.

Fasilitas komputer dapat dikelompokkan menjadi lima

komponen yaitu :

a. Central Processing Unit (CPU)

Merupakan pusat dari komputer yang mempunyai fungsi

untuk melakukan kegiatan-kegiatan arithmatica dan

b. Input Device

Data dimasukkan dalam komputer untuk diproses. Dalam

proses tersebut menggunakan berbagai macam alat

(device), alat ini disebut Pure Input Equipment atau

sering disebut Input Device seperti mesin kertas plong

dan Direct Device.

c. Inpur Equipment

Merupakan alat-alat yang informasinya dari komputer

(CPU) dan merubahnya ke dalam bentuk yang dapat

dibaca, output ini dapat dihasilkan dengan menggunakan

mesin plong seperti : mesin pita kertas , printer terminal

dan alat-alat lainnya.

d. Combination Communication Equipment

Merupakan alat-alat yang menghubungkan seseorang

secara langsung dengan CPU atau dengan komputer file

yang online.

e. Kombinasi Input Ouput

Gabungan dari kedua komponen fasilitas komputer yaitu

input equipment dan output equipment.

Sedangkan konfigurasi perangkat keras komputer yang dimiliki PT

PLN (Persero) Wilayah Sumatera Utara Area Medan adalah setiap bagian dari

Adapun program aplikasi yang dipakai PT PLN (Persero) Wilayah Sumatera

Utara Area Medan saat ini adalah Windows XP.

2. Perangkat Lunak

Perangkat lunak (software) sering disebut program komputer

, program komputer digunakan untuk memerintah komputer

melaksanakan langkah-langkah yang tercantum dalam

program itu, sedangkan program adalah sekumpulan instruksi

yang disusun dalam suatu logika perhitungan komputer yang

hanya bekerja sesuai dengan instruksi ataupun perintah yang

dimasukkan dalam komputer.

3. Brandware

PT PLN (Persero) Wilayah Sumatera Utara memiliki

beberapa orang tenaga kerja yang bertugas untuk

mengoperasikan pengolahan data secara komputerisasi,

mereka diberikan latihan-latihan serta memiliki buku

panduan dan prosedur pengoperasian komputer untuk

mengolah semua data yang diberikan.

D. Proses dan Tipe Pengambilan Keputusan 1. Proses pengambilan keputusan

Dalam mengambil keputusan didalam suatu perusahaan atau organisasi

manajemen memerlukan pemikiran dan pertimbangan yang mendalam, proses

pimpinan untuk memecahkan masalah yang timbul setiap hari dalam suatu

organisasi.

Kegiatan pengambilan keputusan mutlak ditentukan oleh setiap

organisasi perusahaan, baik organisasi kecil maupun besar. Semakin besar

organisasi pada perusahaan maka keputusan yang diambil juga lebih besar

ruang lingkupnya.

Adapun proses pengambilan keputusan agar dapat menghasilkan

keputusan yang memiliki nilai dan kualitas mengambil langkah-langkah

sebagai berikut :

a. Mengenal dan mengidentifikasikan masalah

Langkah awal dimulai dengan pencarian dan pengenalan masalah

dengan menyelidiki situasi perusahaan berdasarkan informasi

tentang kegiatan dari lingkungannya dan pihak manajemen akan

mengetahui masalah yang berkembang, setelah diketahui bentuk

dari masalah itu, maka dilakukan pendefenisian melalui

pengumpulan data yang berkenaan dengan data tersebut.

b. Munyusun strategi

Dalam penyusunan strategi , pihak manajemen perusahaan terlebih

dahulu melakukan diskusi untuk memutuskan strategi apa yang

akan diambil dengan mempertimbangkan saran yang berkembang.

Pihka manajemen akan menentukan beberapa strategi alternatif dan

memprioritaskan alternatif yang utama untuk digunakan.

kreativitas karyawan dalam mendesain suatu keputusan. Salah satu

tugas menejemen dan yang paling penting dalam mengambil

keputusan adalah menciptakan kerjasama yang menunjang

kreativitas bagi karyawannya.

c. Mengevaluasi strategi

Alternatif stretegi yang ada harus dievalusi dan dibandingkan

untuk melihat alternatif mana yang paling menguntungkan. Dalam

hal ini menjelaskan arti pentingnya sasaran dan tujuan , karena

didalam pemeliharaan sebuah alternatif , mengintegrasikan elemen

yang ada didalam perusahaan agar tetap memenuhi prosedur yang

telah direncanakan sebelumnya dalam mencapai tujuan perusahaan.

2. Tipe-tipe pengambilan keputusan

Suatu perusahaan mengutamakan kretivitas dan kemampuan

personilnya dalam melaksanakan aktivitas sehingga keputusan terhadap

pengandalian karyawan lebih banyak mendapat perhatian manajemen.

Karyawan dimotovasi untuk melaksanakan tugasnya dengan baik, namun

dalam penetapan keputusan yang melibatkan karyawan secara garis besar

merupakan kegiatan operasional perusahaan sehari-hari.

Tipe-tipe keputusan pada setiap tingkatan manajemen perusahaan

menggambarkan perencanaan dan pengendalian baik yang menyangkut

operasional sehari-hari erusahaan maupun hubungannya dengan sumber daya

rangkaian tindakan yang diambil untuk menghindari dampak negatif yang

mungkin timbul dari masalah. Adapun tipe-tipe keputusan yaitu :

1. Keputusan terprogram

Manajemen biasanya membuat suatu prosedur dalam pemecahan

masalahnya yang terstruktur karena masalahnya bersifat rutin

atau berulang-ulang. Sering dilakukan oleh manajemen tingkat

bawah dalam kegiatan operasional sehari-hari perusahaan.

2. Keputusan tidak terprogram

Pemecahan masalah yang baru dan tidak terstruktur , biasanya

dilakukan oleh manajemen tingkat atas dan biasanya sulit untuk

menentukan teknik-teknik apa yang akan digunakan dalam

memecahkan masalah.

Jadi jenis dan tipe keputusan yang diambil oleh tiap-tiap tingkatan

manajemen itu berbeda. Semakin tinggi tingkatan manajemen maka akan

semakin tidak terprogram keputusan yang diambilnya sesuai dengan situasi dan

kebutuhan pada saat itu, sebaliknya pada manajemen tingkat bawah keputusan

yang diambil menyangkut kelangsungan perusahaan, maka pihak manajemen

diharapkan menganalisa kepastian , resiko dan ketidakpastian yang berkaitan

dengan alternatif strategi yang tersedia.

E. Peranan Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan

Sistem informasi akuntansi merupakan rangkaian kegiatan untuk

menghasilkan informasi keuangan yang berguna dalam pengambilan

keputusan, manajemen PT PLN (Persero) Wilayah Sumatera Utara Area

Medan sangat bertumpu pada sistem informasi akuntansi yang dijadikan dasar

pengambilan keputusan.

Sistem informasi akuntansi juga berperan pentingan dalam pembuatan

keputusan mengenai evaluasi kerja. dalam hal ini sistem informasi akuntansi

berperan dalam menyediakan informasi menyangkut aspek finansial.

Oleh karena pentingnya Sistem Informasi Akuntansi bagi manajemen

perusahaan dalam pengambilan keputusan maka pengolahan semua informasi

akuntansi harus ditangani secara cermat, baik dan tepat waktu dalam suatu

kerangka sistem yang unggul sehingga dapat menghasilkan informasi yang

tepat dengan pertimbangan yang matang dalam perkembangan perusahaan.

Untuk produk dari sistem infomasi akuntansi tersebut adalah informasi

akuntansi keuangan. Untuk mengolah data informasi pihak perusahaan

mengambil kebijaksanaan untuk menggunakan komputer sebagai alat bantu.

Data yang diperoleh dari transaksi perusahaan diolah dan diproses untuk

menghasilkan laporan keuangan dan laporan lainnya sesuai dengan kebutuhan

perusahaan.

Untuk menyusun rencana dan anggaran perusahaan, informasi

akuntansi memegang pernan penting, agar pelaksanaan kegiatan dapat terarah

dan tidak menyimpang dari standar yang telah ditetapkan maka diperlukan

secara efektif dalam kegaiatan pengambilan keputusan maka informasi

akuntansi harus dikelola dengan baik, cepat , tepat dan terpadu.

Dalam sistem pengolahan informasi pada dasarnya tidak sekedar

melakukan pengolahan transaksi yang ada pada sebuah perusahaan , tetapi juga

harus memberi dukungan informasi dan pengolahan untuk fungsi manajemen

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa penulis mencoba memberikan

kesimpulan yang berhubungan dengan peranan Sistem Informasi Akuntansi pada

Bagian Akuntansi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

penulis dapat menyimpulkan bahwa :

1. Sistem informasi akuntansi memiliki peranan penting dalam bagi

manajemen suatu instansi maupun organisasi baik dalam kegiatan

perencanaan, pelaksanaan, maupun pengendalian.

2. Untuk menyajikan informasi yang baik dibutuhkan keselarasan sumber

daya yang digunakan yang dalam hal ini yaitu peralatan yang digunakan

dan penggunanya.

3. Ruang lingkup system informasi bersifat menyeluruh yaitu menyangkut

semua kegiatan dan semua pihak yang terlibat dalam perusahaan.

4. Dalam mengolah data transaksi keuangannya PT PLN (Persero)

Wilayah Sumatera Utara Area Medan menerapkan Sistem Informasi

Akuntansiyang telah dilakukan secara bertahap dari secara manual ke

system informasi yang berbasis komputer.

5. Sistem Informasi akuntansi yang digunakan baik secara manual maupun

pengelolaan data pada bagian akuntansi PT PLN (Persero) Wilayah

Sumatera Utara Area Medan.

6. Sistem Informasi Akuntansi bertujuan untuk mempermudah dalam

penyajian laporan keuangan dengan harapan meningkatkan akurasi

laporan keuangan serta kecepatan penyusunan laporan keuangan

melalui pemanfaatan teknologi informasi sehingga data laporan

keuangan tersaji tepat data, tepat waktu, tepat guna, akurat dan taat

aturan dan akhirnya menjadi informasi yang berguna bagi pimpinan

untuk mengambil keputusan.

B. Saran

Saran yang penulis sampaikan dibawah ini berdasarkan kesimpulan yang

telah dibuat pada bagian sebelumnya. Saran-saran yang mungkin bermanfaat bagi

kepentingan perusahaan dimasa yang akan datang adalah sebagai berikut :

1. Agar berperan secara efektif dalam pengolahan data maka sebaiknya

pengolahan data dilakukan secara lebih teliti dan rapi baik manual

maupun komputerisasi.

2. Sebaiknya setiap pengolahan data didukung dengan komunikasi dan

kerja sama yang baik antara semua bagian baik produksi maupun

keuangan dengan para pegawai di bagian akuntansi PT PLN (Persero)

Wilayah Sumatera Utara Area Medan sehingga perolehan data dan

proses input data tersebut dapat berjalan dengan lancar dan mengurangi

3. Pengamanan terhadap system harus dapat ditingkatkan termasukdalam

pengembalian software dalam rangka otorisasi dan sistematisasi

transaksi.

4. Sumber daya manusia yang ada senantiasa dituntut harus menguasai

sebaik kegiatan operasional perusahaan sekaligus mengikuti

perkembangan teknologi system komputerisasi agar pengembangan

DAFTAR PUSTAKA

Bodnar, George H. & Hopwood, William S., Sistem Informasi Akuntansi, Terjemahan Amir Abadi Jusuf & Rudi M. Tambunan, Salemba Empat, Jakarta.

Hall, James A, 2001, Sistem Informasi Akuntansi, Edisi Pertama, Salemba Empat, Jakarta.

Jogiyanto, Hartono, 2000, Sistem Informasi Berbasis Komputer, BPFE, UGM , Yogyakarta.

Marshall, Romney B & Paul John, Steinbart, 2006, Sistem Informasi Akuntansi, Terjemahan Deny Arnos Kwary & Dewi Fitriasari, Edisi Sembilan, Salemba Empat, Jakarta.