PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA TERHADAP LOYALITAS

MENABUNG PADA NASABAH PT BANK SUMUT CABANG ISKANDAR MUDA

MEDAN

TESIS Ole

117019051/IM

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA

TERHADAP LOYALITAS MENABUNG PADA NASABAH PT BANK SUMUT

CABANG ISKANDAR MUDA MEDAN

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen Pada Fakultas Ekonomi Universitas Sumatera Utara

OLEH

BUNGA ADITI 117019051/IM

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA TERHADAP LOYALITAS MENABUNG PADA NASABAH PT BANK SUMUT CABANG ISKANDAR MUDA MEDAN

Nama Mahasiswa : BUNGA ADITI Nomor Pokok : 117019051 Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing,

(Dr. Endang Sulistya Rini, M.Si)

Ketua Anggota

(Dr. Isfenti Sadalia, ME)

Ketua Program Studi, Dekan Fakultas Ekonomi

Tanggal lulus : 17 Oktober 2013 Telah diuji pada

Tanggal : 17 Oktober 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Endang Sulistya Rini, M.Si Anggota : 1. Dr. Isfenti Sadalia, ME

2. Prof. Dr. Paham Ginting, S.E., M.S 3. Dr. Arlina Nurbaity Lubis, MBA 4. Dr. Sutarman, M.Sc

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis saya yang berjudul :

“PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA TERHADAP LOYALITAS MENABUNG PADA NASABAH PT BANK SUMUT CABANG ISKANDAR MUDA MEDAN” adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya.

Sumber –sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas dan benar.

Medan, Oktober 2013 Yang membuat pernyataan,

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA TERHADAP LOYALITAS

MENABUNG PADA NASABAH PT BANK SUMUT CABANG ISKANDAR MUDA MEDAN

ABSTRAK

Penelitian ini menganalisis pengaruh kualitas pelayanan terhadap kepuasan menabung serta dampaknya terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan. Obyek penelitian ini adalah nasabah PT Bank Sumut Cabang Medan Iskandar Muda. Permasalahan penelitian merujuk pada fenomena bisnis PT Bank Sumut Cabang Medan Iskandar Muda yakni jumlah nasabah yang ada hanyalah disebabkan oleh peraturan pemerintah daerah yang mengharuskan Pegawai Negeri Sipil membuka rekening sebagai sarana pembayaran gaji. Oleh karenanya permasalahan penelitian ini adalah sebagai berikut:untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri dari bukti fisik (tangibles), kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance) dan empati (empathy) secara simultan dan parsial berpengaruh positif dan signifikan terhadap loyalitas melalui kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan. Jenis penelitian menggunakan deskriptif kuantitatif dengan pendekatan survey, sifat menjelaskan (explanatory). Populasi dalam penelitian ini adalah seluruh nasabah tabungan PT Bank Sumut cabang Iskandar Muda Medan berjumlah 9835 nasabah dan jumlah sampel sebanyak 99 orang. Penentuan pengambilan jumlah responden (sampel) dilakukan melalui teknik accidental sampling. Metode analisis yang dipergunakan dalam penelitian ini adalah analisis Model Persamaan Struktural (Structural Equation Model) dengan pengolahan data menggunakan program komputer Analysis of Moment Structure (AMOS). Bukti Fisik, Kehandalan, Jaminan berpengaruh positif dan signifikan terhadap Kepuasan sedangkan Ketanggapan dan Empati berpengaruh negatif terhadap Kepuasan. Bukti Fisik, Kehandalan, Empati berpengaruh negatif terhadap Loyalitas sedangkan Ketanggapan dan Jaminan berpengaruh positif dan signifikan terhadap Loyalitas. Kepuasan berpengaruh positif dan signifikan terhadap Loyalitas.

THE INFLUENCE OF SERVICE QUALITY ON CLIENTS’ SATISFACTION IN DEPOSITING AND ITS EFFECT ON

THEIR LOYALTY IN DEPOSITING THEIR MONEY AT PT BANK SUMUT CABANG ISKANDAR MUDA,

MEDAN

ABSTRACT

The objective of the research was to analyze the influence of service quality on clients’ satisfaction in depositing and its effect on their loyalty in depositing their money at PT Bank Sumut Cabang Iskandar Muda, Medan. The object of the research was the clients of PT Bank Sumut Cabang Iskandar Muda. The problem in the research was referred to the business phenomena of PT Bank Sumut Cabang Iskandar Muda which indicated that the clients, consisted of the government employees, had to deposit their money in this Bank as the facility for paying their salaries. Therefore, the problem which arose in the research was to find out and to analyze the service quality, consisted of tangibles, reliability, responsiveness, assurance, and empathy which simultaneously and partially had positive and significant influence on clients’ loyalty, through their satisfaction in depositing their money at PT Bank Sumut Cabang Iskandar Muda, Medan. The type of the research was a descriptive quantitative survey with explanatory approach. The population was all 9,835 clients of PT Bank Sumut Cabang Iskandar Muda, Medan, and 99 of them were used as the samples, using accidental sampling technique. The data were gathered by using Structural Equation Model with an AMOS (Analysis of Moment Structure) software program. Tangibles, reliability, and assurance had positive and significant influence on satisfaction, while responsiveness and empathy had negative influence on satisfaction which had positive and significant influence on loyalty. Tangibles, reliability, and empathy had negative influence loyalty, while responsiveness and assurance had positive and significant influence on loyalty.

KATA PENGANTAR

Peneliti mengucapkan rasa syukur Kehadirat Allah SWT yang telah memberikan rahmat dan karuniaNya sehingga peneliti dapat menyelesaikan tesis ini. Peneliti telah berupaya dan berusaha dengan segala kemampuan yang ada, namun menyadari dalam penulisan tesis ini banyak pihak yang telah membantu, oleh karena itu pada kesempatan ini peneliti mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc., (CTM)., Sp. A (K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum.M.Ec.Ac, selaku Dekan Fakultas Ekonomi 3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Ilmu

Manajemen dan juga selaku Ketua Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA, selaku Sekertaris Program Studi Ilmu Manajemen, sekaligus sebagai Anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

5. Ibu Dr. Endang Sulistya Rini, M.Si selaku Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan peneliti dalam penulisan Tesis ini.

6. Ibu Dr. Isfenti Sadalia, ME selaku Anggota Komisi Pembimbing yang telah banyak membimbing dan mengarahkan peneliti dalam penulisan Tesis.

7. Bapak Dr. Sutarman, M.Sc selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan Tesis.

8. Orang tua Bahrin Sembiring Brahmana dan Marintan Sebayang atas semua kasih sayang dan semangat yang telah diberikan dalam penyelesaian tesis ini. 9. Rekan-rekan Sekolah Pascasarjana Ilmu Manajemen Angkatan XI, atas bantuan

dan dukungan selama peneliti menempuh studi dan dalam penulisan Tesis ini.

Semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada semua pihak yang telah memberikan bantuan dan perhatian kepada Peneliti. Peneliti menyadari tesis ini belum sempurna, namun diharapkan akan dapat berguna bagi semua pihak khususnya bagi pengembangan serta penelitian dalam bidang pemasaran.

Medan, Oktober 2013

Peneliti,

RIWAYAT HIDUP

Bunga Aditi , lahir di Medan, pada tanggal 15 Oktober 1981, dari pasangan Ayahanda Bahrin Sembiring Brahmana dan Marintan Sebayang. Pendidikan Sekolah Dasar di SD Al-Ikhlas Medan. Setelah lulus SD tahun 1993 melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama Negeri 8 Medan , lulus pada tahun 1996. Selanjutnya pendidikan Sekolah Menengah Umum Dharma Wanita lulus pada tahun 1999 dan melanjutkan Diploma tiga Politeknik Negeri Medan lulus pada tahun 2002. Kemudian melanjutkan pendidikan di Sekolah Tinggi Ilmu Ekonomi Harapan Medan Program Studi Ilmu Manajemen lulus pada tahun 2011. Selanjutnya melanjutkan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara pada tahun 2012.

Medan, Oktober 2013 Peneliti,

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT…...……..……. ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... iv

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN ... ... 1

1.1. Latar Belakang... .... 1

1.2. Perumusan Masalah... 11

1.3. Tujuan Penelitian ... 13

1.4. Manfaat Penelitian... 14

BAB II TINJAUAN PUSTAKA ... ... 15

2.1. Penelitian Terdahulu... ... . 15

2.2. Loyalitas Konsumen... ... ... 20

2.2.1. Pengertian Loyalitas Konsumen ... . 20

2.3. Kepuasan Konsumen/ Kepuasan Menabung... 22

2.4. Kualitas Pelayanan ……….. ... 23

2.4.1. Pengertian Kualitas Pelayanan……….… 23

2.5. Kerangka Konseptual... ……. 24

2.6. Hipotesis Penelitian... .. 27

BAB III METODE PENELITIAN... . 29

3.1. Jenis dan Sifat Penelitian... ... 29

3.2. Lokasi dan waktu Penelitian ... 29

3.3. Populasi dan Sampel ... 30

3.3.1. Populasi ... 30

3.3.2. Sampel ... 30

3.4. Teknik Pengumpulan Data ... 31

3.5. Jenis dan Sumber Data ... 31

3.6. Identifikasi dan Definisi Operasional Variabel ... 31

3.7. Uji Validitas dan Reliabilitas... 33

3.7.1. Uji Validitas ………...…………. 34

3.7.2. Uji Reliabilitas... 38

3.8. Metode Analisis Deskriptif ………...… 40

3.8.1 Pengembangan Model Teoritis………... 41

3.8.2 Pengembangan Path Diagram ……….………….. 41

3.8.3. Konversi Diagram Jalur Ke dalam Persamaan……..…..…… 42

3.8.4. Memilih Matriks Input dan Estimasi Model……….. 44

3.8.6. Evaluasi Kriteria Goodness -Of-Fit……….………… 44

3.8.7 Interpretasi dan Modifikasi Model……….……. 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 47

4.1. Hasil Penelitian... 47

4.1.1 Deskriptif Objek Penelitian... 47

4.1.1.1 Sejarah Singkat PT Bank sumut... 47

4.1.1.2 Visi dan Misi PT Bank sumut... 48

4.1.1.3 Tujuan dan Fungsi PT Bank Sumut... 49

4.1.2 Karakteristik Responden... 50

4.1.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin 50

4.1.2.2 Karakteristik Responden Berdasarkan Usia…... 50

4.1.2.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan 51 4.1.2.4 Karakteristik Responden Berdasarkan Pekerjaan di PT Bank Sumut cabang Iskandar Muda Medan... 52

4.1.3 Analisis Statistik Deskriptif... 53

4.1.3.1 Penjelasan Responden atas Bukti fisik(X1 4.1.3.2 Penjelasan Responden atas Kehandalan (X )... 54

2 4.1.3.3 Penjelasan Responden atas Daya tanggap (X )... 56 3 4.1.3.4 Penjelasan Responden atas Jaminan(X )... 57 4 4.1.3.5 Penjelasan Responden atas Empati (X ) ... 58

5 4.1.3.6 Penjelasan Responden atas Kepuasan Menabung... 61

) ... 60

4.1.3.7 Penjelasan Responden atas Loyalitas Menabung... 63

4.1.4. Faktor Konfirmatori Konstruk dan Eksogen dan endogen . 64 4.1.5. Struktural Equation Modelling... 66

4.1.6. Analisis Regression Weight... 68

4.1.6.1. Pengaruh langsung... 69

4.1.6.2. Pengaruh Tidak Langsung... 71

4.2. Pembahasan... 72

4.2.1. Pengaruh Bukti langsung terhadap nasabah... 72

4.2.2. Pengaruh Kehandalan terhadap Kepuasan Menabung... 74

4.2.3. Pengaruh Ketanggapan terhadap Kepuasan Menabung... 75

4.2.4. Pengaruh Jaminan terhadap Kepuasan Menabung... 77

4.2.5. Pengaruh Empati terhadap Kepuasan Menabung... 78

4.2.6. Pengaruh Bukti Fisik terhadap Loyalitas Menabung... 79

4.2.7. Pengaruh Kehandalan terhadap Loyalitas Menabung... 79

4.2.8. Pengaruh Ketanggapan terhadap Loyalitas Menabung... 80

4.2.9. Pengaruh Jaminan terhadap Loyalitas Menabung... 80

4.2.10 Pengaruh Empati terhadap Loyalitas Menabung... 81

4.2.11. Pengaruh Kepuasan Menabung terhadap Loyalitas... 81

BAB V KESIMPULAN DAN SARAN... 83

4.1. Kesimpulan ... 83

DAFTAR PUSTAKA……… 86

LAMPIRAN... 89

DAFTAR TABEL Nomor Judul Halaman 1.1. Bank Pembangunan Daerah Seluruh Indonesia Dana Pihak Ketiga (DPK) posisi Desember 2007 – Desember 2011... ... 7

1.2. Daftar Jumlah Nasabah Tabungan PT Bank Sumut Cabang Iskandar Medan Periode 2009 sampai dengan 2011 ... 8

1.3. Nasabah Aktif dan Pasif Dana Pihak ketiga ... 9

1.4. Nominatif Dana Pihak Ketiga ... 10

3.1. Operasionalisasi Variabel Penelitian ... 32

3.2. Hasil Uji Validitas Instrumen Bukti fisik... ... 35

3.3. Hasil Uji Validitas Instrumen Kehandalan... ... 35

3.4. Hasil Uji Validitas Instrumen Daya Tanggap... ... 36

3.5. Hasil Uji Validitas Instrumen Jaminan ... 36

3.6. Hasil Uji Validitas Instrumen Empati ... 37

3.7. Hasil Uji Validitas Instrumen Kepuasan Menabung ... 37

3.8. Hasil Uji Validitas Instrumen Loyalitas Menabung ... 38

3.9. Hasil Uji Reliabilitas Instrumen Variabel ... 39

3.10 Indeks Pengujian Kelayakan Model ... 45

4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 50

4.2. Karakteristik Responden Berdasarkan Usia ... 51

4.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 52

4.4. Karakteristik Responden Berdasarkan Pekerjaan ... 53

4.5. Penjelasan Responden atas Bukti fisik ... 54

4.6. Penjelasan Responden atas Kehandalan ... 56

4.7. Penjelasan Responden atas Daya Tanggap ... 57

4.8. Penjelasan Responden atas Jaminan ... 59

4.9. Penjelasan Responden atas Empati ... 60

4.10. Penjelasan Responden atas Kepuasan Menabung ... 62

4.11. Penjelasan Responden atas Loyalitas Menabung ... 63

4.12. Hasil Pengujian Kelayakan Model ... 67

4.13. Hasil Regression Weights Analisis SEM ... 68

4.14. Hasil Pengujian Hipotesis Pengaruh Langsung ... 69

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual……… 26

3.1 Path Diagram ... 42

4.1. Analisis SEM………... 65

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Kuesioner ... 89

Lampiran 2 Validitas dan Reliablitas Responden ... 93

Lampiran 3 Data Responden ... 98

Lampiran 4 Hasil Pengolahan SEM ... 103

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN MENABUNG SERTA DAMPAKNYA TERHADAP LOYALITAS

MENABUNG PADA NASABAH PT BANK SUMUT CABANG ISKANDAR MUDA MEDAN

ABSTRAK

Penelitian ini menganalisis pengaruh kualitas pelayanan terhadap kepuasan menabung serta dampaknya terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan. Obyek penelitian ini adalah nasabah PT Bank Sumut Cabang Medan Iskandar Muda. Permasalahan penelitian merujuk pada fenomena bisnis PT Bank Sumut Cabang Medan Iskandar Muda yakni jumlah nasabah yang ada hanyalah disebabkan oleh peraturan pemerintah daerah yang mengharuskan Pegawai Negeri Sipil membuka rekening sebagai sarana pembayaran gaji. Oleh karenanya permasalahan penelitian ini adalah sebagai berikut:untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri dari bukti fisik (tangibles), kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance) dan empati (empathy) secara simultan dan parsial berpengaruh positif dan signifikan terhadap loyalitas melalui kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan. Jenis penelitian menggunakan deskriptif kuantitatif dengan pendekatan survey, sifat menjelaskan (explanatory). Populasi dalam penelitian ini adalah seluruh nasabah tabungan PT Bank Sumut cabang Iskandar Muda Medan berjumlah 9835 nasabah dan jumlah sampel sebanyak 99 orang. Penentuan pengambilan jumlah responden (sampel) dilakukan melalui teknik accidental sampling. Metode analisis yang dipergunakan dalam penelitian ini adalah analisis Model Persamaan Struktural (Structural Equation Model) dengan pengolahan data menggunakan program komputer Analysis of Moment Structure (AMOS). Bukti Fisik, Kehandalan, Jaminan berpengaruh positif dan signifikan terhadap Kepuasan sedangkan Ketanggapan dan Empati berpengaruh negatif terhadap Kepuasan. Bukti Fisik, Kehandalan, Empati berpengaruh negatif terhadap Loyalitas sedangkan Ketanggapan dan Jaminan berpengaruh positif dan signifikan terhadap Loyalitas. Kepuasan berpengaruh positif dan signifikan terhadap Loyalitas.

THE INFLUENCE OF SERVICE QUALITY ON CLIENTS’ SATISFACTION IN DEPOSITING AND ITS EFFECT ON

THEIR LOYALTY IN DEPOSITING THEIR MONEY AT PT BANK SUMUT CABANG ISKANDAR MUDA,

MEDAN

ABSTRACT

The objective of the research was to analyze the influence of service quality on clients’ satisfaction in depositing and its effect on their loyalty in depositing their money at PT Bank Sumut Cabang Iskandar Muda, Medan. The object of the research was the clients of PT Bank Sumut Cabang Iskandar Muda. The problem in the research was referred to the business phenomena of PT Bank Sumut Cabang Iskandar Muda which indicated that the clients, consisted of the government employees, had to deposit their money in this Bank as the facility for paying their salaries. Therefore, the problem which arose in the research was to find out and to analyze the service quality, consisted of tangibles, reliability, responsiveness, assurance, and empathy which simultaneously and partially had positive and significant influence on clients’ loyalty, through their satisfaction in depositing their money at PT Bank Sumut Cabang Iskandar Muda, Medan. The type of the research was a descriptive quantitative survey with explanatory approach. The population was all 9,835 clients of PT Bank Sumut Cabang Iskandar Muda, Medan, and 99 of them were used as the samples, using accidental sampling technique. The data were gathered by using Structural Equation Model with an AMOS (Analysis of Moment Structure) software program. Tangibles, reliability, and assurance had positive and significant influence on satisfaction, while responsiveness and empathy had negative influence on satisfaction which had positive and significant influence on loyalty. Tangibles, reliability, and empathy had negative influence loyalty, while responsiveness and assurance had positive and significant influence on loyalty.

9. Pengaruh jaminan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

10.Pengaruh empati terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

11.Pengaruh kepuasan berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

1.4Manfaat Penelitian

1. Bagi Perusahaan sebagai bahan masukan mengenai pengaruh kualitas pelayanan terhadap kepuasan menabung serta dampaknya terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan sehingga dapat menjadi pertimbangan bagi pengambilan kebijakan dan penetapan program-program selanjutnya yang berhubungan dengan keputusan menabung.

2. Menambah khasanah penelitian bagi Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara tentang pengaruh kualitas pelayanan terhadap kepuasan menabung dan loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Penelitian Terdahulu

Penelitian terdahulu yang telah pernah dilakukan yang menjadi rujukan dari penelitian ini yaitu:

Rusdarti (2004) meneliti pengaruh kualitas pelayanan dan nilai pelayanan pada loyalitas pelanggan di Bank BPD Semarang. Kesimpulan yang didapat adalah kualitas pelayanan dan nilai pelayanan berpengaruh terhadap loyalitas. Nasabah memberikan penghargaan yang baik terhadap kinerja Bank BPD Semarang.

Faizul (2008) meneliti dengan judul ”Pengaruh Strategi Bauran Pemasaran Ritel terhadap Kepuasan dan Hubungannya dengan Loyalitas Konsumen Plaza Medan Fair Di Medan”. Metode penelitian ini adalah dengan pendekatan survei, jenis penelitian adalah deskriptif kuantitatif dan sifat penelitiannya adalah penjelasan (explanatory). Model analisis data yang di gunakan adalah analisis regresi linier berganda dan korelasi pearson. Hasil penelitian menunjukkan bahwa variabel produk, promosi, dan lokasi berpengaruh signifikan terhadap kepuasan konsumen. Variabel desain toko berpengaruh sangat signifikan (high significant) terhadap kepuasan konsumen, sedangkan variabel harga dan pelayanan eceran berpengaruh tidak signifikan terhadap kepuasan konsumen Plaza Medan Fair, dan kepuasan konsumen memiliki hubungan dengan loyalitas konsumen Plaza Medan Fair.

differensial dengan populasi yaitu konsumen yang membeli sepeda motor di PT Cahya Persada Motor Surabaya, model analisis menggunakan Sruktural Equation

Modelling (SEM). Dari hasil penelitian menunjukan bahwa kualitas pelayanan

berpengaruh signifikan terhadap kepuasan pelanggan, sedangkan relationship marketing berpangaruh tidak signifikan terhadap kepuasan pelanggan.

Suwitho (2010) melakukan penelitian yang berjudul “Pengaruh Pemasaran Relasional dan Kualitas Pelayanan Terhadap Kepuasan dan Loyalitas Konsumen Pada Ritel Tradisional Jawa Timur”. Model analisis menggunakan Structural

Equation Modelling (SEM). Dengan sampel sebanyak 250 responden. Hasil

penelitian menunjukan bahwa pemasaran relasional dan kualitas pelayanan berpengaruh terhadap kepuasan dan loyalitas konsumen.

Manullang (2008) melakukan penelitian dengan judul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pelanggan Jasa PT Garuda Indonesia Airlines Di Bandara Polonia Medan”. Adapun jenis penelitian yaitu deskriptif kuantitatif dan dengan sifat penelitian eksplanatori. Uji hipotesis regresi berganda dan dari hasil penelitian tersebut bahwa kualitas pelayanan yang dilihat dari lima dimensi yaitu:

tangibles, reliability, responsiveness, assurance, dan empathy secara stimulan maupun parsial berpengaruh signifikan terhadap kepuasan pelanggan jasa penerbangan PT Garuda Indonesia Airlines di Bandara Polonia Medan. Variabel yang dominan memiliki pengaruh signifikan adalah reliability.

Penelitian yang dilakukan oleh Christopher (2011) dengan judul “An Empirical Analysis of New Zealand Bank Customers Satisfaction”. Tujuan penelitian untuk mengetahui dan menganalisa pengaruh kualitas pelayanan (X1), citra merek

pelayanan (X1), berpengaruh postif dan signifikan terhadap kepuasan menabung pada

nasabah (Y)

Penelitian yang dilakukan oleh John (2009) dengan judul ”Bank satisfaction factors and loyalty: A survey of the Greek bank Customers”. Tujuan Penelitian ini untuk mengetahui dan menganalisis

bank di New Zealand.

pengaruh kualitas pelayanan (X1), citra merek

(X2) terhadap kepuasan menabung pada nasabah (Y). Hasil penelitian menunjukkan

bahwa kualitas pelayanan (X1), berpengaruh postif dan signifikan terhadap

kepuasan menabung pada nasabah (Y)

Penelitian yang dilakukan oleh Mesay (2012) dengan judul “Bank Service Quality, Customer Satisfaction And Loyalty In Ethiopian Banking Sector”. Tujuan penelitian ini untuk mengetahui dan menganalisis

bank Greek.

pengaruh kualitas pelayanan (X1)

terhadap kepuasan nasabah (Y1), loyalitas (Y2). Hasil penelitian menunjukkan

bahwa kualitas pelayanan (X1), berpengaruh positif dan signifikan terhadap

kepuasan menabung pada nasabah (Y1) bank di Ethiopia

Penelitian yang dilakukan oleh Saidu (2013) dengan judul ‘Direct Effect Of Service Quality Dimensions On Customer Satisfaction And Customer Loyalty In

Nigerian Islamic Bank”. Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh kualitas pelayanan (X1) yang terdiri dari reliability,responsiveness, assurance, empathy, dan kepatuhan terhadap kepuasan nasabah (Y1), serta

dampaknya terhadap loyalitas menabung (Y2). Hasil penelitian menujukkan bahwa responsiveness berpengaruh signifikan terhadap kepuasan nasabah (Y1) dan jaminan

berpengaruhi signifikan terhadap loyalitas menabung (Y2) pada bank Islamic Nigeria.

Sector Of Pakistan”. Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh kualitas pelayanan (X) yang terdiri dari tangibles, empathy, assurance,

responsiveness, reliability, terhadap kepuasan nasabah (Y). Hasil penelitian

menunjukkan bahwa tangibles, assurance, responsiveness, reliability berpengaruh positif dan signifikan terhadap kepuasan nasabah (Y) telecom di Pakistan.

Penelitian yang dilakukan oleh Hafeez (2012) dengan judul “The impact Of service quality, customer satisfaction and loyalty programs on customer’s loyalty:

evidence from banking sector of Pakistan”. Tujuan penelitian ini untuk mengetahui pengaruh kualitas pelayanan (X1), kepuasan nasabah (X2), program loyalitas (X3),

terhadap loyalitas nasabah (Y1). Hasil penelitian menunjukkan bahwa kualitas

pelayanan (X1), kepuasan nasabah (X2), program loyalitas (X3), berpengaruh positif

dan signifikan terhadap loyalitas nasabah (Y1) bank di Ethiopia.

Penelitian yang dilakukan oleh Behjati etal.(2012) dengan judul “Interrelation Between E-Service Quality And E-Satisfaction And Loyalty”. Tujuan penelitian ini untuk mengetahui pengaruh kualitas pelayanan (X1) terhadap kepuasan

konsumen (Y1) serta dampaknya terhadap loyalitas konsumen (Y2). Hasil penelitian

menunjukkan bahwa kualitas pelayanan (X1) berpengaruh postif dan signifikan

terhadap kepuasan konsumen (Y1), dan kepuasan konsumen (Y1) berpengaruh postif

dan signifikan terhadap loyalitas konsumen (Y2).

Penelitian yang dilakukan oleh Sivesan (2012) dengan judul ”Service Quality And Customer Satisfaction:A Case Study - Banking Sectors In Jaffna District, Sri

pelayanan (X) berpengaruh postif dan signifikan terhadap kepuasan pada nasabah (Y) bank di Srilanka.

Penelitian yang dilakukan oleh Raj (2010) dengan judul ”The Impact Of Customer Satisfaction On Customer Loyalty And Intentions To Switch In The

Banking Sector In Malaysia”. Tujuan penelitian untuk mengetahui pengaruh

kepuasan nasabah (X1), terhadap loyalitas nasabah (Y1), dan Intentions to Switch

(Y2). Hasil menunjukkan bahwa kepuasan nasabah (X1) berpengaruh postif dan

signifikan terhadap loyalitas pada nasabah (Y1) bank di Malaysia.

Penelitian yang dilakukan oleh Mokhtar (2011) dengan judul “The Relationship Between Service Quality And Satisfaction on Customer Loyalty In

Malaysian Mobile Communication Industry”. Tujuan penelitian untuk mengetahui pengaruh kepuasan nasabah (X1), dan kualitas pelayanan (X2), terhadap loyalitas

nasabah (Y1). Hasil penelitian menunjukkan bahwa kepuasan nasabah (X1), dan

kualitas pelayanan (X2) berpengaruh positif dan signifikan terhadap loyalitas nasabah

(Y).

2.2 Loyalitas Konsumen

2.2.1 Pengertian Loyalitas Konsumen

1. Tersangka (suspect) adalah orang yang mungkin membeli produk atau jasa anda. Kita menyebutnya tersangka karena kita percaya atau “menyangka” mereka akan membeli, tetapi kita masih belum cukup yakin.

2. Prospect adalah orang yang membutuhkan produk atau jasa anda dan

memiliki kemampuan membeli. Meskipun prospek belum membeli dari anda, ia mungkin telah mendengar tentang anda, membaca tentang anda, atau ada seseorang yang merekomendasikan anda kepadanya. Prospek mungkin tahu siapa anda, dimana anda, dan apa yang anda jual, tetapi mereka masih belum membeli dari anda.

3. Prospek yang diskualifikasi adalah prospek yang telah cukup anda pelajari untuk mengetahui bahwa mereka tidak membutuhkan, atau tidak memiliki kemampuan membeli produk anda.

4. Pelanggan pertama kali adalah orang yang telah membeli dari anda satu kali.

Orang tersebut bisa jadi merupakan pelanggan anda dan sekaligus pelanggan pesaing anda.

5. Pelanggan berulang adalah orang-orang yang telah membeli dari anda dua kali atau lebih. Mereka mungkin telah membeli produk yang sama dua kali atau membeli dua produk atau jasa yang berbeda pada dua kesempatan atau lebih.

6. Klien membeli apapun yang adan jual dan dapat ia gunakan. Orang ini

7. Penganjur (advocate) seperti klien, pendukung membeli apapun yang adan jual dan dapat ia gunakan serta membelinya secara teratur. Tetapi, penganjur juga mendorong orang lain untuk membeli dari anda. Ia membicarakan anda, melakukan pemasaran bagi anda, dan membawa pelanggan kepada anda.

Ada beberapa indikator dalam mengukur loyalitas nasabah yaitu

rebuy,retention dan referral (Rusdarti, 2004)..

Bloemer (1998) dalam penelitiannya menekankan akan arti pentingnya pembentukan loyalitas bank sebagai dasar bagi bank untuk bertahan dan menghadapi persaingan. Menurutnya loyalitas pelanggan terhadap suatu bank dapat tumbuh disebabkan oleh beberapa faktor, seperti citra baik yang dimiliki bank tersebut, kualitas pelayanan yang diberikan dan kepuasan terhadap bank.Faktor-faktor tersebut memegang peran penting dalam meningkatkan posisi persaingan bank.

Menciptakan hubungan yang kuat dan erat dengan pelanggan adalah mimpi semua pemasar.Hal ini sering menjadi kunci keberhasilan pemasaran jangka panjang. Menurut Kotler dan Keller (2005), mendefinisikan kesetiaan (loyalitas) sebagai “Komitmen yang dipegang kuat untuk membeli lagi atau berlangganan lagi produk atau jasa tertentu di masa depan meskipun pengaruh situasi dan usaha pemasaran yang berpotensi menyebabkan peralihan perilaku”.

Loyalitas dapat didefinisikan berdasarkan perilaku membeli, karena menurut Griffin (2005), karakteristik dari konsumen yang loyal antara lain:

4) Menunjukkan kekebalan terhadap tarikan dari pesaing (retention)

Dari kutipan diatas, maka dapat ditarik kesimpulan bahwa loyalitas adalah suatu sikap konsumen secara jujur merasakan kepuasannya dari hasil pembelian produk atau jasa yang diberikan oleh produsen atau penjual, sehingga konsumen tersebut akan berulang-ulang untuk membeli produk yang dibutuhkan sehingga akan tercipta hubungan jangka panjang.

2.3 Kepuasan Konsumen/ Kepuasan Menabung

Kepuasan Pelanggan memegang peranan yang sangat penting guna menjamin kelangsungan hidup suatu usaha terutama perusahaan bergerak di bidang jasa. Tujuan perusahaan jasa di samping untuk mendapatkan laba juga memberikan kepuasan kepada pelanggan mereka, baik itu dari segi kualitas maupun pelayanan yang mereka sediakan untuk pelanggan tersebut.

Menurut Kotler (2005), “kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan kinerja (hasil) produk yang dipikirkan terhadap kinerja (atau hasil) yang diharapkan”. Jika kinerja berada dibawah harapan, pelanggan tidak puas. Jika kinerja memenuhi harapan, pelanggan puas. Jika kinerja melebihi harapan, pelanggan amat puas atau senang.

2.4 Kualitas Pelayanan

2.4.1 Pengertian Kualitas Pelayanan

1) Bukti fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan, kemampuan sarana dan prasarana fisik perusahaan dan lingkungan sekitar adalah bukti fasilitas fisik/gedung, gudang, penampilan karyawan, dan lain sebagainya.

2) Keandalan (Reliability)

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan dengan cepat, tepat, akurat, dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan, sikap yang simpatik, dan dengan akurasi yang tinggi.

3) Daya tanggap (Responsiveness)

Yaitu berkenaan dengan kesediaan dan kemampuan para karyawan untuk membantu para pelanggan dan merespons permintaan mereka, serta menginformasikan kapan jasa akan diberikan dan kemudian memberikan jasa secara tepat.

4) Jaminan (Assurance)

Yaitu perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan bisa menciptakan rassa aman bagi para pelanggannya.

5) Empati (Emphaty).

Yaitu perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatikan personal kepada para pelanggan dan memiliki jam operasi yang nyaman.

menjalin ikatan relasi saling menguntungkan dengan perusahaan. Ikatan emosional semacam ini memungkinkan perusahaan untuk memahami dengan seksama harapan dan kebutuhan spesifik pelanggan. Pada gilirannya, perusahaan dapat meningkatkan kepuasan pelanggan, dimana perusahaan memaksimumkan pengalaman pelanggan yang menyenangkan dan meminimumkan atau meniadakan pengalaman pelanggan yang kurang menyenangkan”.

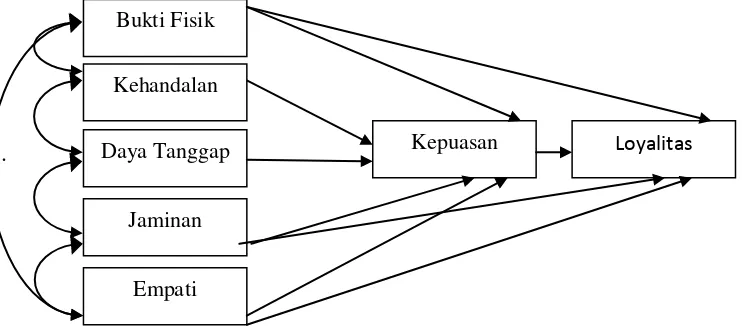

2.5 Kerangka Konseptual

Nasabah sebagai pihak yang menggunakan jasa bank, baik itu untuk keperluan sendiri maupun sebagai perantara bagi keperluan pihak lain. Nasabah atau konsumen adalah yang membeli atau menggunakan produk yang dijual atau ditawarkan oleh bank (Kasmir, 2008). Sedangkan menurut kamus perbankan, nasabah adalah orang atau badan yang mempunyai rekening simpanan atau pinjaman pada bank.(Saladin, 2002).

Kepuasan nasabah sangat bernilai bagi bank, menurut Kasmir (2008), mengatakan kepuasan nasabah dengan cara memberikan rekomendasi atau memberitahukan akan pengalamanya yang menyenangkan tersebut, artinya nasabah tersebut akan cepat memberikan informasi ke nasabah lain dan berpotensi menambah nasabah baru. Tingkat kepuasan yang baik akan secara aktif terus berpromosi serta merekomendasikan pada keluarga dan sahabatnya untuk menjadikan sebagai pilihan yang terbaik bahkan tidak mudah berpindah dalam menabung ke bank lain.

menerima layanan dan pengalaman sebenarnya atas layanan yang diterima. Secara umum kepuasan merupakan perbandingan apa yang diharapkan oleh konsumen dengan kinerja yang dirasakannya. Dalam perkembangan untuk menilai kualitas suatu pelayanan digunakan suatu model SERVQUAL (Parasuraman), yang meliputi lima dimensi yaitu bukti fisik, kehandalan, ketanggapan, jaminan, dan empati.

kepuasan konsumen merupakan fungsi dari kesan kinerja dalam hal ini kualitas pelayanan dan harapan,jika kinerja pelayanan dibawah harapan maka pelanggan akan tidak puas atau bahkan kecewa. Namun apabila kinerja (pelayanan) sama dengan harapan atau bahkan melebihi harapan konsumen maka konsumen akan merasa puas bahkan sangat puas.

puas, sehingga hal tersebut akan mengarah pada merekomendasikan kepada orang lain.

Berdasarkan uraian sebelumnya dan untuk memperjelas hubungan antara variabel-variabel berikut ini dikemukakan kerangka konseptual seperti terlihat

dalam Gambar 2.2:

.

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis penelitian ini adalah:

1. Bukti fisik berpengaruh positif dan signifikan terhadap kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

2. Kehandalan berpengaruh positif dan signifikan terhadap kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

3. Ketanggapan berpengaruh positif dan signifikan terhadap kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

Bukti Fisik

Empati Kehandalan

Daya Tanggap

Jaminan

Loyalitas

4. Jaminan berpengaruh positif dan signifikan terhadap kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

5. Empati berpengaruh positif dan signifikan terhadap kepuasan menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

6. Bukti fisik berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

7. Kehandalan berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

8. Ketanggapan berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

9. Jaminan berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

10.Empati berpengaruh positif dan signifikan terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan.

BAB III

METODE PENELITIAN

3.1. Jenis dan Sifat Penelitian

Jenis penelitian menggunakan deskriptif kuantitatif dengan mengukur kekuatan hubungan antara dua variabel atau lebih. Pendekatan yang digunakan dalam penelitian dengan pendekatan survey yaitu kegiatan mengumpulkan data sebanyak-banyaknya mengenai fakta-fakta yang merupakan pendukung terhadap penelitian dengan maksud untuk mengetahui status, gejala menemukan kesamaan status dengan cara membandingkan dengan standar yang sudah dipilih atau ditentukan (Arikunto,2005).

Sifat penelitian dengan deskriptif eksplanatori. Menurut Sugiyono (2006), penelitian deskriptif eksplanatori adalah penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta pengaruh antara satu variabel dengan variabel yang lain. Hal ini sesuai dengan fenomena yang terjadi di objek penelitian mengenai ”Analisis pengaruh kualitas pelayanan terhadap kepuasan serta dampaknya terhadap loyalitas menabung pada nasabah PT Bank Sumut cabang Iskandar Muda Medan”.

3.2. Lokasi dan Waktu Penelitian

3.3Populasi dan Sampel 3.3.1. Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal, atau orang yang memiliki karakteristik yang serupa yang menjadi pusat semesta penelitian (Ferdinand, 2006). Populasi dalam penelitian ini adalah seluruh nasabah tabungan PT Bank Sumut cabang Iskandar Muda Medan sampai pada tahun 2013 yang berjumlah 9835 nasabah.

3.3.2. Sampel

Dalam menentukan sampel yang dibutuhkan jika ukuran populasi diketahui, dapat digunakan rumus Slovin seperti berikut :

n = 2

1 Ne N

+

Keterangan : n = Jumlah Sampel N= Jumlah Populasi

e = Tingkat Kesalahan (persen kelonggaran ketidaktelitian karena kesalahan penarikan sampel).

n = 2

) 10 , 0 ( 9835 1

9835

+ = 98,99

Jumlah sampel yang digunakan dalam penelitian ini adalah 99 responden.

3.4. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data, sebagai berikut:

1. Daftar pertanyaan atau kuesioner yang diberikan kepada nasabah tabungan yang menjadi responden penelitian PT Bank Sumut cabang Iskandar Muda Medan. 2. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari data atau

dokumen yang berkaitan dengan kualitas pelayanan, kepuasan menabung dan loyalitas nasabah pada nasabah PT Bank Sumut cabang Iskandar Muda Medan .

3.5. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini bersumber dari :

1. Data primer yaitu data yang langsung diperoleh dari nasabah PT Bank Sumut cabang Iskandar Muda Medan melalui wawancara dan kuesioner.

2. Data sekunder yaitu data yang mendukung data primer yang diperoleh melalui studi dokumentasi.

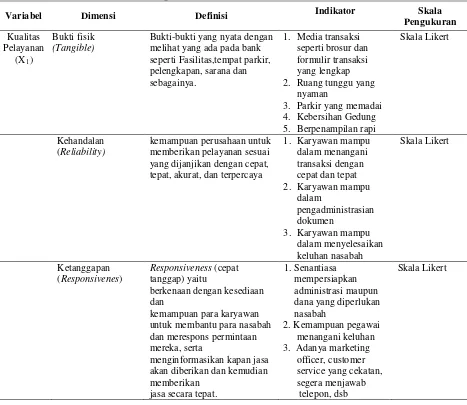

3.6. Identifikasi dan Operasionalisasi Variabel Terdapat tiga variabel yaitu :

1. Variabel bebas atau independent variable yaitu kualitas pelayanan yang terdiri dari bukti fisik (tangibles), kehandalan (reliability), daya tanggap

(responsiveness), jaminan (assurance) dan empati (empathy).

(independent variable) dan variabel terikat (dependent variable) sehingga variabel bebas (independent variable) tidak langsung mempengaruhi berubahnya/timbulnya variabel terikat (dependent variable). Dalam penelitin ini yang merupakan intervening variable adalah kepuasan menabung.

[image:34.595.97.564.291.696.2]3. Variabel terikat atau dependent variable loyalitas menabung (Y). Untuk menjelaskan variabel maka perlu definisi operasional dari masing-masing variabel sebagai upaya pemahaman dalam penelitian.

Tabel 3.1 Operasionalisasi Variabel Penelitian

Variabel Dimensi Definisi Indikator Skala

Pengukuran Kualitas Pelayanan (X1 Bukti fisik (Tangible) )

Bukti-bukti yang nyata dengan melihat yang ada pada bank seperti Fasilitas,tempat parkir, pelengkapan, sarana dan sebagainya.

1. Media transaksi seperti brosur dan formulir transaksi yang lengkap 2. Ruang tunggu yang

nyaman

3. Parkir yang memadai 4. Kebersihan Gedung 5. Berpenampilan rapi

Skala Likert

Kehandalan (Reliability)

kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan dengan cepat, tepat, akurat, dan terpercaya

1. Karyawan mampu dalam menangani transaksi dengan cepat dan tepat 2. Karyawan mampu

dalam

pengadministrasian dokumen

3. Karyawan mampu dalam menyelesaikan keluhan nasabah

Skala Likert

Ketanggapan (Responsivenes)

Responsiveness (cepat tanggap) yaitu

berkenaan dengan kesediaan dan

kemampuan para karyawan untuk membantu para nasabah dan merespons permintaan mereka, serta

menginformasikan kapan jasa akan diberikan dan kemudian memberikan

jasa secara tepat.

1. Senantiasa mempersiapkan administrasi maupun dana yang diperlukan nasabah

2. Kemampuan pegawai menangani keluhan 3. Adanya marketing

officer, customer service yang cekatan,

segera menjawab telepon, dsb

Variabel Dimensi Definisi Indikator Skala Pengukuran

Jaminan (Assurance)

Yaitu perilaku para karyawan mampu

menumbuhkan kepercayaan nasabah

terhadap perusahaan dan dapat menciptakan rasa aman bagi para nasabah.

1. Karyawan bersikap sopan kepada nasabah 2. Menciptakan rasa

aman nasabah dalam bertransaksi seperti adanya penjagaan satpam yang ketat 3. Menyimpan data

dengan benar dan akurat

Skala Likert

Empati (Empathy) Empati

Yaitu perusahaan memahami masalah para nasabah dan bertindak demi

kepentingan pelanggan, serta memberikan

perhatikan personal kepada para pelanggan

dan memiliki jam operasi yang nyaman.

1. Karyawan mudah dihubungi oleh nasabah yang ingin menyampaikan keluhan tanpa membedakan status sosialnya

2. Adanya perhatian serius terhadap segala kegiatan dan terhadap pribadi nasabah tanpa membeda-bedakan status sosialnya 3. Karyawan

memberikan perhatian penuh dan sabar dalam melayani transaksi.

Skala Likert

Kepuasan menabung

(Y1)

Merupakan tingkat perasaan seseorang setelah

membandingkan kinerja atau hasil yang dia rasakan dibandingkan dengan harapannya

1. Pelayanan sesuai dengan kebutuhan 2. Kesesuian

harapan yang diberikan oleh Bank

3. Fasilitas yang diberikan sesuai dengan harapan nasabah Skala Likert Loyalitas nasabah

(Y2)

Merupakan sikap nasabah dalam menentukan pilihannya untuk tetap menggunakan produk atau jasa dari bank

1. Rekomendasi

2. Resistensi terhadap bujukan bank lain 3. Nasabah yang

malakukan transaksi lebih dari satu kali

4. Word Of Mouth

Skala Likert

3.7. Uji Validitas dan Reliabilitas

3.7.1. Uji Validitas

Pengujian validitas dalam penelitian ini dengan mengambil 30 (tiga puluh) responden yang tidak termasuk dalam sampel penelitian. Uji Validitas dipergunakan untuk mengukur sah atau valid tidaknya suatu kuesinoner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan di ukur oleh kuesioner tersebut (Ghozali, 2005).

Suatu instrumen pengukur dikatakan validitasnya tinggi apabila alat ukur tersebut memberikan hasil yang sesuai dengan kasus dimana dilakukan penelitian, maka bila dikatakan semakin tinggi validitas alat ukurnya, maka alat ukur tersebut akan semakin baik. Kemudian koefisien korelasi (r hit) dari masing-masing butir pertanyaan tersebut, lalu dikonsultasikan dengan angka kritis pada tabel korelasi dengan nilai r, dengan memperhatikan derajat kebebasan (degrees of freedom atau

dF). Kriteria pengambilan keputusan pada uji validitas sebagai berikut (Arif, 2004) adalah sebagai berikut :

Jika rhitung positif dan rhitung >rtabel

Jika r

, maka butir pertanyaan tersebut valid.

hitung positif atau rhitung<rtabel

Nilai corrected item total Corelation setiap pertanyaan lebih besar dari t , maka butir pertanyaan tersebut tidak valid

tabel

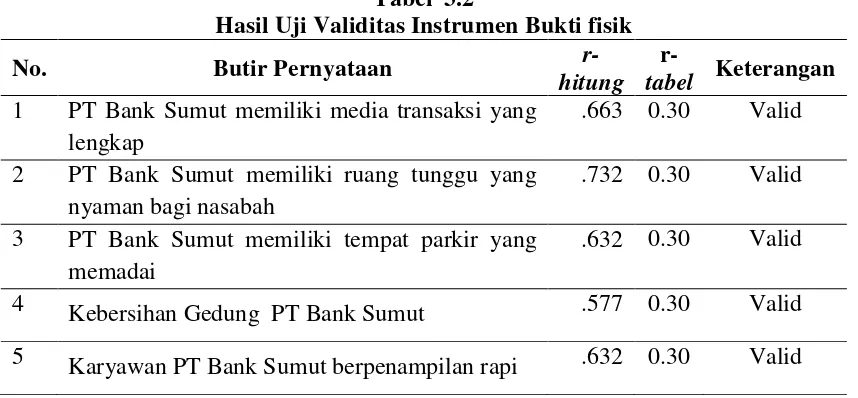

adalah 0.30 maka butir pertanyaan dianggap sudah valid. Hasil uji validitas variabel bukti fisik (tangibles), kehandalan (reliability),daya tanggap (responsiveness),

Tabel 3.2

Hasil Uji Validitas Instrumen Bukti fisik

No. Butir Pernyataan

r-hitung

r-tabel Keterangan 1 PT Bank Sumut memiliki media transaksi yang

lengkap

.663 0.30 Valid

2 PT Bank Sumut memiliki ruang tunggu yang nyaman bagi nasabah

.732 0.30 Valid

3 PT Bank Sumut memiliki tempat parkir yang memadai

.632 0.30 Valid

4 Kebersihan Gedung PT Bank Sumut .577 0.30 Valid 5 Karyawan PT Bank Sumut berpenampilan rapi .632 0.30 Valid Sumber: Hasil Penelitian, 2013 (data diolah)

[image:37.595.108.536.446.628.2]Berdasarkan Tabel 3.2 menunjukkan bahwa hasil pengujian instrumen variabel bukti fisik memiliki nilai r-hitung> r-tabel

Tabel 3.3

(0.30). Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel bukti fisik adalah valid sehingga dapat dipergunakan dalam penelitian.

Hasil Uji Validitas Instrumen Kehandalan

No. Butir Pernyataan

r-hitung r-tabel

Keterangan 1 Karyawan PT Bank Sumut mampu dalam

menangani transaksi

.617 0.30 Valid

2 Karyawan PT Bank Sumut mampu dalam pengadministrasian dokumen-dokumen nasabah

.622 0.30 Valid

3 Karyawan PT Bank Sumut mampu dalam menyelesaikan keluhan nasabah

.655 0.30 Valid

Sumber: Hasil Penelitian, 2012 (data diolah)

Berdasarkan Tabel 3.3 menunjukkan bahwa hasil pengujian instrumen variabel kehandalan memiliki nilai r-hitung> r-tabel (0.30). Dengan demikian dapat

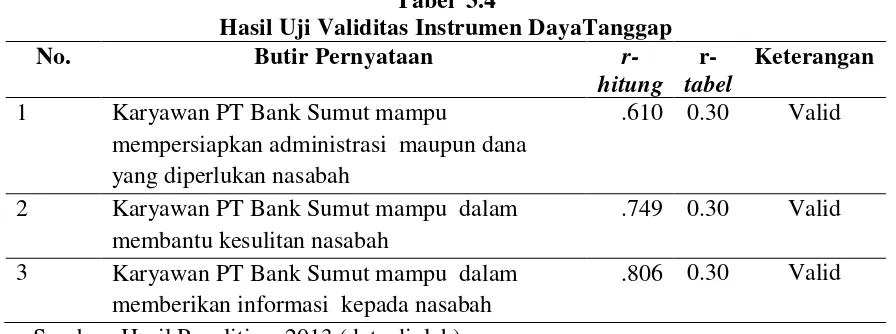

Tabel 3.4

Hasil Uji Validitas Instrumen DayaTanggap

No. Butir Pernyataan

r-hitung r-tabel

Keterangan 1 Karyawan PT Bank Sumut mampu

mempersiapkan administrasi maupun dana yang diperlukan nasabah

.610 0.30 Valid

2 Karyawan PT Bank Sumut mampu dalam membantu kesulitan nasabah

.749 0.30 Valid

3 Karyawan PT Bank Sumut mampu dalam memberikan informasi kepada nasabah

.806 0.30 Valid

Sumber: Hasil Penelitian, 2013 (data diolah)

[image:38.595.113.528.411.576.2]Berdasarkan Tabel 3.4 menunjukkan bahwa hasil pengujian instrumen variabel daya tanggap memiliki nilai r-hitung> r-tabel

Tabel 3.5

(0.30). Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel daya tanggap adalah valid sehingga dapat dipergunakan dalam penelitian.

Hasil Uji Validitas Instrumen Jaminan

No. Butir Pernyataan

r-hitung r-tabel

Keterang an 1 Karyawan PT Bank Sumut bersikap sopan

kepada para nasabah

.651 0.30 Valid 2 PT Bank Sumut menciptakan rasa aman

nasabah dalam bertransaksi seperti adanya penjagaan satpam yang ketat

.423 0.30 Valid

3 Karyawan PT Bank Sumut dapat menyimpan data dengan benar dan akurat

.520 0.30 Valid

Sumber: Hasil Penelitian, 2013 (data diolah)

Berdasarkan Tabel 3.5 menunjukkan bahwa hasil pengujian instrumen variabel jaminan memiliki nilai r-hitung> r-tabel (0.30). Dengan demikian dapat

Tabel 3.6

Hasil Uji Validitas Instrumen Empati

No. Butir Pernyataan

r-hitun

g

r-tabe

l

Keterang an

1

Karyawan mudah dihubungi oleh nasabah dalam menyampaikan keluhan nasabah tanpa

membedakan status sosialnya

.695 0.30

Valid

2

Karyawan PT Bank Sumut memberikan perhatian serius terhadap segala kegiatan nasabah tanpa membeda-bedakan status sosialnya

.686 0.30

Valid

3

Karyawan PT Bank Sumut memberikan perhatian penuh dan sabar dalam melayani transaksi.

.770 0.30

Valid

Sumber: Hasil Penelitian, 2013 (data diolah)

Berdasarkan Tabel 3.6 menunjukkan bahwa hasil pengujian instrumen variabel empati memiliki nilai r-hitung> r-tabel (0.30). Dengan demikian dapat

disimpulkan bahwa seluruh instrumen pernyataan tentang variabel empati adalah valid sehingga dapat dipergunakan dalam penelitian.

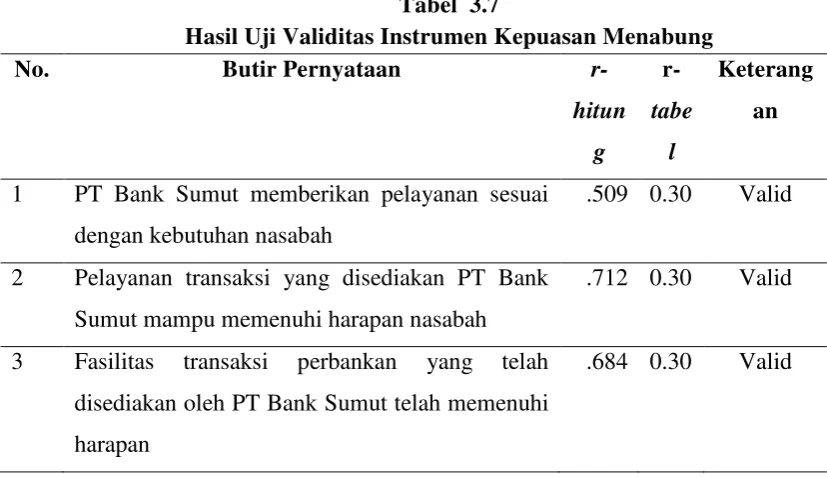

Tabel 3.7

Hasil Uji Validitas Instrumen Kepuasan Menabung

No. Butir Pernyataan

r-hitun g

r-tabe

l

Keterang an

1 PT Bank Sumut memberikan pelayanan sesuai dengan kebutuhan nasabah

.509 0.30 Valid

2 Pelayanan transaksi yang disediakan PT Bank Sumut mampu memenuhi harapan nasabah

.712 0.30 Valid

3 Fasilitas transaksi perbankan yang telah disediakan oleh PT Bank Sumut telah memenuhi harapan

.684 0.30 Valid

[image:39.595.113.527.503.741.2]Berdasarkan Tabel 3.7 menunjukkan bahwa hasil pengujian instrumen variabel kepuasan menabung memiliki nilai r-hitung> r-tabel

Tabel 3.8

(0.30). Dengan demikian dapat disimpulkan bahwa seluruh instrumen pernyataan tentang variabel kepuasan menabung adalah valid sehingga dapat dipergunakan dalam penelitian.

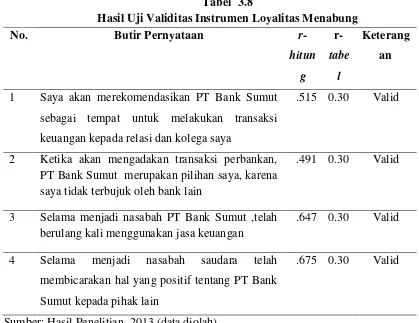

Hasil Uji Validitas Instrumen Loyalitas Menabung

No. Butir Pernyataan

r-hitun g

r-tabe

l

Keterang an

1 Saya akan merekomendasikan PT Bank Sumut sebagai tempat untuk melakukan transaksi keuangan kepada relasi dan kolega saya

.515 0.30 Valid

2 Ketika akan mengadakan transaksi perbankan, PT Bank Sumut merupakan pilihan saya, karena saya tidak terbujuk oleh bank lain

.491 0.30 Valid

3 Selama menjadi nasabah PT Bank Sumut ,telah berulang kali menggunakan jasa keuangan

.647 0.30 Valid

4 Selama menjadi nasabah saudara telah membicarakan hal yang positif tentang PT Bank Sumut kepada pihak lain

.675 0.30 Valid

Sumber: Hasil Penelitian, 2013 (data diolah)

Berdasarkan Tabel 3.8 menunjukkan bahwa hasil pengujian instrumen variabel loyalitas menabung memiliki nilai r-hitung> r-tabel

3.7.2. Uji Reliabilitas

(0.30). Dengan demikian dapat disimpulkan bahwa seluruh instrumen pernyataan tentang variabel loyalitas menabung adalah valid sehingga dapat dipergunakan dalam penelitian.

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji reabilitas adalah suatu pengujian yang bertujuan mengetahui sejauh mana suatu pengukuran dapat memberikan hasil yang relatif tidak berbeda, dapat dipercaya bila dilakukan pengulangan pengukuran terhadap subjek yang sama (Sugiyono, 2006). Uji reabilitas, bila korelasi positif dan signifikan, maka instrumen dapat dikatakan reliabel. Semua butir pertanyaan yang telah dikatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria pengambilan keputusan sebagai berikut :

Jika rAlpha positif dan lebih besar dari rtabel

Jika r

, maka reliabel.

Alpha positif dan lebih kecil dari rtabel

Pengujian reliabilitas dalam penelitian menggunakan one shot atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik

Cronbach Alpha, Suatu konstruk atau variabel dikatakan reliabel jika Cronbach Alpha> 0,60. Cronbach Alpha yang baik adalah yang mendekati 1.

, maka tidak reliabel.

Hasil uji reliabilitas variabel bukti fisik (tangibles), kehandalan (reliability),

daya tanggap (responsiveness), jaminan (assurance), empati (empathy), kepuasan

menabung dan loyalitas menabung dapat dilihat pada Tabel 3.9 berikut ini: Tabel 3.9

Hasil Uji Reliabilitas Instrumen Variabel

No Variabel Cronbach's Alpha Keterangan

1 Bukti fisik .784 Reliabel

2 Kehandalan .805 Reliabel

3 Daya tanggap .830 Reliabel

4 Jaminan .768 Reliabel

5 Empati .830 Reliabel

6 Kepuasan menabung .806 Reliabel

7 Loyalitas menabung .775 Reliabel

Berdasarkan Tabel 3.9 diperoleh hasil bahwa hasil pengujian seluruh variabel penelitian memiliki nilai r-hitung> r-tabel

3.8Metode Analisis Data

(0.60). Dengan demikian dapat disimpulkan bahwa seluruh instrumen pernyataan tentang variabel bukti fisik

(tangibles), kehandalan (reliability),daya tanggap (responsiveness), jaminan

(assurance), empati (empathy), kepuasan menabung dan loyalitas menabung adalah reliabel, sehingga seluruh item layak dipergunakan dalam penelitian.

Metode analisis yang dipergunakan dalam penelitian ini adalah analisis Model Persamaan Struktural (Structural Equation Model) dengan pengolahan data menggunakan program komputer Analysis of Moment Structure (AMOS). SEM adalah teknik statistik multivariat yang merupakan kombinasi antara analisis faktor dan analisis regresi (korelasi), yang bertujuan untuk menguji hubungan-hubungan antar variabel yang ada pada sebuah model, baik antar indikator dengan konstruknya, ataupun hubungan antar konstruk (Santoso, 2011). Pembagian tahapan pembentukan model persamaan struktural (SEM) adalah sebagai berikut:

1. Pengembangan model berbasis teori

2. Pengembangan diagram jalur untuk menunjukkan hubungan kausalitas.

3. Konversi diagram jalur ke dalam serangkaian persamaan struktural dan spesifikasi model pengukuran.

4. Pemilihan matrik input dan teknik estimasi atas model yang dibangun 5. Menilai masalah identifikasi

6. Evaluasi model dengan kriteria goodness of fit

3.8.1 Pengembangan Model Teoritis

Dalam langkah pengembangan model teoritis, hal pertama yang harus dilakukan adalah melakukan serangkaian eksploitasi ilmiah melalui telah pustaka guna mendapatkan justifikasi atas model teoritis yang akan dikembangkan. SEM digunakan bukan untuk menghasilkan sebuah model, tetapi digunakan untuk mengkonfirmasi model teoritis tersebut melalui data empirik.

3.8.2 Pengembangan Path Diagram

Dalam langkah kedua ini, model teoritis yang telah dibangun pada tahap pertama akan digambarkan dalam sebuah path diagram, yang akan mempermudah untuk melihat hubungan-hubungan kausalitas yang ingin diuji. Pada path diagram, hubungan antar konstruk akan dinyatakan melalui anak panah. Anak panah yang lurus menunjukkan sebuah hubungan kausal yang langsung antara satu konstruk dengan konstruk lainnya. Sedangkan garis-garis lengkung antara konstruk dengan anak panah pada setiap ujungnya menunjukkan korelasi antara konstruk-konstruk yang dibangun dalam path diagram yang dapat dibedakan dalam dua kelompok, sebagai berikut :

1. Konstruk Eksogen (Exogenus Constructs)

Konstruk eksogen disebut juga sebagai source variables atau independent variables yang tidak diprediksi oleh variabel yang lain dalam model.

2. Kontruk Endogen (Endogenous Constructs)

yang cukup, seorang peneliti akan menentukan mana yang akan diperlakukan sebagai konstruk endogen dan mana sebagai variabel eksogen. Hubungan-hubungan kausalitas yang ingin diuji Pada path diagram dapat dilihat pada Gambar 3.1:

X11

Bukti Fisik

Kehandalan

Ketanggapan

Kepuasan

Jaminan X12

X33

X32

X31

X23

X22

X21

X13

X41

X42

X43

Empati X53

X52

X51

X44

X45

Loyalitas Z12

Z11 Z13 Y21 Y22 Y23

X14

X15

[image:44.595.169.503.195.599.2]Y23

Gambar 3.1 Path Diagram 3.8.3 Konversi Diagram Jalur ke dalam Persamaan.

Persamaan yang akan dibangun akan terdiri dari: 1. Persamaan-persamaan struktural (structural equations).

Persamaan ini dirumuskan untuk menyatakan hubungan kausalitas antar berbagai konstruk.

Persamaan struktural pada dasarnya dibangun dengan pedoman berikut ini: Variabel Endogen = Variabel Eksogen + Variabel Endogen + Error 2. Persamaan spesifikasi model pengukuran (measurement model).

Pada spesifikasi itu peneliti menetukan variabel dalam mengukur konstruk, serta menentukan serangkaian matriks yang menunjukkan korelasi yang dihipotesakan antar konstruk atau variabel.

Measurement Model:

Rekomendasi = β Loyalitas + є

Resistensi terhadap bujukan bank lain = β Loyalitas + є

Pembelian ulang = β Loyalitas + є

Word Of Mouth = β Loyalitas + є

Pelayanan sesuai kebutuhan = β Kepuasan + є Kesesuaian harapan yang diberikan = β Kepuasan + є

Fasilitas yang diberikan = β Kepuasan + є

Media transaksi = β Bukti Fisik + є

Ruang tunggu yang nyaman = β Bukti Fisik + є

Parkir yang memadai = β Bukti Fisik + є

Kebersihan Gedung = β Bukti Fisik + є

Berpenampilan rapi = β Bukti Fisik + є

Keandalan dalam menangani transaksi = β Kehandalan + є Keandalan dalam pengadministrasian dokumen = β Kehandalan + є Keandalan dalam menyelesaikan keluhan nasabah = β Kehandalan + є Senantiasa mempersiapkan administrasi = β Ketanggapan + є Kesediaanmembantukesulitan nasabah = β Ketanggapan + є Kejelasan memberikan informasi = β Ketanggapan + є Karyawan mampu menanamkankepercayaan = β Jaminan + є Adanya jaminan keamanan = β Jaminan + є Kompetensi/pengetahuanKaryawan = β Jaminan + є Karyawan memahami kebutuhan nasabah = β Empati + є

Perhatian secara individual = β Empati + є Ada kesungguhanpelayanan = β Empati + є

3.8.4 Memilih Matriks Input dan Estimasi Model

Memilih matriks input dan estimasi model adalah memilih Kovarians atau korelasi. Perbedaan SEM dengan teknik-teknik multivariat lainnya adalah dalam input data yang digunakan dalam permodelan dan estimasinya. SEM hanya menggunakan matriks varians/kovarians atau matriks korelasi sebagai data input untuk keseluruhan estimasi yang dilakukannya.

3.8.5 Menilai Problem Identifikasi

Salah satu persoalan dasar dalam model struktural adalah masalah identifikasi, yang memberikan indikasi sebuah model dapat diselesaikan dengan baik atau tidak dapat diselesaikan sama sekali. Problem identifikasi pada prinsipnya adalah problem mengenai ketidakmampuan dari model yang dikembangkan untuk menghasilkan estimasi yang unik. Bila setiap kali estimasi dilakukan muncul problem identifikasi, maka sebaiknya model dipertimbangkan ulang dan mengembangkan lebih banyak konstruk.

3.8.6 Evaluasi Kriteria Goodness-Of-fit

Kesesuaian model dievaluasi melalui telaah terhadap berbagai kriteria

Goodness-Of-fit.Tindakan pertama adalah mengevaluasi apakah data yang digunakan dapat memenuhi asumsi-asumsi SEM.

2. Evaluasi atas asumsi normalitas data dengan z score. Bila z score lebih besar dari nilai kritis, maka dapat diduga bahwa distribusi data adalah tidak normal. Nilai kritis dapat ditentukan berdasarkan tingkat signifikansi yang dikehendaki.

3. Evaluasi atas outlier dengan mengamati kasus atau observasi yang mempunyai nilai Z-score ≥ 3,0 akan dikategorikan sebagai outlier. Sedangkan

multivariate outlier dilakukan dengan menggunakan kriteria jarak

mahalanobis pada tingkat p <0,001. Jarak uji dengan chi-square (ײ) pada df sebesar jumlah variabel bebasnya. Ketentuan bila mahalanobis > dari nilai ײ adalah multivariate outlie.

4. Evaluasi terhadap multicollinearity dan singularity dengan mengamati determinan matriks kovarians. Dengan ketentuan apabila determinan sampel kovarians menekati angka nol (kecil) mengindikasikan adanya multikolinearitas dan singularitas.

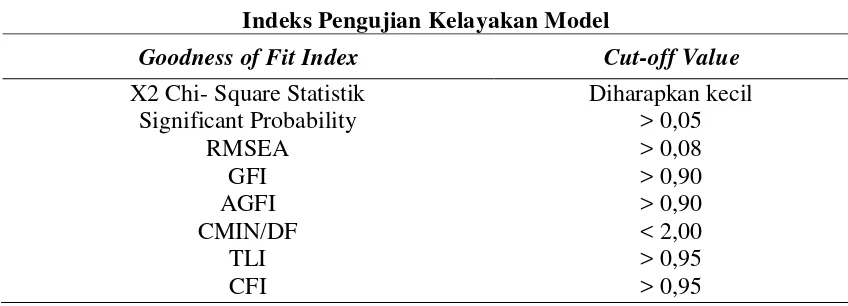

[image:47.595.107.531.547.700.2]Bila asumsi SEM terpenuhi, model dapat diuji melalui berbagai cara uji kriteria goodness of fit. Hal ini dapa dilihat pada Tabel 3.7:

Tabel 3.10

Indeks Pengujian Kelayakan Model

Goodness of Fit Index Cut-off Value X2 Chi- Square Statistik

Significant Probability RMSEA

GFI AGFI CMIN/DF

TLI CFI

3.8.7 Interpretasi dan Modifikasi Model

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1. Deskriptif Objek Penelitian

4.1.1.1 Sejarah Singkat PT Bank sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 Nopember 1961 dengan Akta Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962 berdasarkan UU No. 13 tahun 1962 tentang ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar pada saat itu sebesar Rp. 100 juta dan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara.

karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No 31, modal dasar ditingkatkan menjadi Rp. 500 milliar.

Sesuai dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, SH. Notaris di Medan berkaitan dengan Akta Penegasan No. 05 tanggal 10 November 2008 yang telah memperoleh persetujuan dari Menteri Hukum dan hak asasi manusia Republik Indonesia sebagaimana dinyatakan dalam surat keputusan No. AHUAH.01-87927.AH.01.02 tahun 2008 tanggal 20 Nopember 2008 yang diumumkan dalam tambahan berita negara Republik Indonesia No. 10 tanggal 03 Februari 2009, maka modal dasar ditambah dari Rp. 500 miliar menjadi Rp. 1 tirliyun. Anggaran dasar terakhir, sesuai dengan Akta No. 16 tanggal 29 Oktober 2010 dan Akta Notaris No. 3 tanggal 6 Desember 2010 mengenai pernyataan keputusan rapat, yang dibuat dihadapan Afrizal Arsad, SH., Notaris di Medan yang telah mendapat persetujuan nomor: AHU-AH.01-10-04350 tanggal 10 Februari 2011.

4.1.1.2 Visi dan Misi PT Bank sumut Visi PT Bank sumut

Visi Bank Sumut menjadi bank andalan bagi membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Misi PT Bank Sumut

4.1.1.3. Tujuan dan Fungsi PT Bank Sumut 1). TujuanPT Bank Sumut

PT Bank Sumut sebagai perusahaan pemerintah daerah yang tidak lepas dari tujuan sebagai berikut :

1. Menghasilkan laba dan pertumbuhan daerah di berbagai sektor. 2. Meningkatkan taraf hidup rakyat.

3.Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi masyarakat. 4. Menyediakan produk dan layanan yang kompetitif.

2). Fungsi PT Bank Sumut

Sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT Bank Sumut berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank umum seperti dimaksudkan pada undang-undang nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

4.1.2. Karakteristik Responden

4.1.2.1. Karakteristik Responden Berdasarkan Jenis Kelamin

[image:52.595.112.539.176.281.2]Karakteristik responden berdasarkan jenis kelamin pada PT Bank Sumut cabang Iskandar Muda Medan dapat dilihat pada Tabel 4.1:

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin

Jumlah

(%) (Orang)

1 Perempuan 63 63.64

2 Laki-laki 36 36.36

Jumlah 99 100

Sumber: Hasil Penelitian,2013 (data diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa sebagian besar nasabah PT Bank Sumut cabang Iskandar Muda Medan di dominasi oleh kaum perempuan yaitu sebanyak 63 orang (63.64%). Hal ini menunjukkan perempuan yang lebih sering datang atau bertransaksi pada PT Bank Sumut cabang Iskandar Muda Medan, sedangkan responden laki-laki sebanyak 36 orang (36.36%).

4.1.2.2. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia pada PT Bank Sumut cabang Iskandar Muda Medan dapat dilihat pada Tabel 4.2 :

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

No Usia

Jumlah

(Orang) %

1 < 25 tahun 8 8.08

2 25-30 tahun 13 13.13

3 31-35 tahun 22 22.22

4 36-40 tahun 28 28.28

5 41-45 tahun 16 16.16

6 > 45 tahun 12 12.12

Jumlah 99 100

Berdasarkan Tabel 4.2 menunjukkan bahwa berdasarkan usia, nasabah yang paling banyak menabung di PT Bank Sumut cabang Iskandar Muda Medan berusia antara 36 – 40 tahun sebanyak 28 orang (28.28%). Hal ini menunjukkan pada usia 36 – 40 tahun, nasabah lebih berperan dalam menabung di PT Bank Sumut cabang Iskandar Muda Medan dengan melakukan transaksi dalam memenuhi kebutuhan nasabah seperti transaksi bisnis, keluarga, pribadi dan lain-lain, sedangkan pada usia <25 tahun sebanyak 8 orang (8.08%), usia 25-30 tahun sebanyak 13 orang (13.13%), usia 41 – 45 tahun sebanyak 16 orang (16,16%) dan diatas > usia 12 tahun sebanyak 12 orang (12.12%).

4.1.2.3.Karakteristik Responden Berdasarkan Tingkat Pendidikan

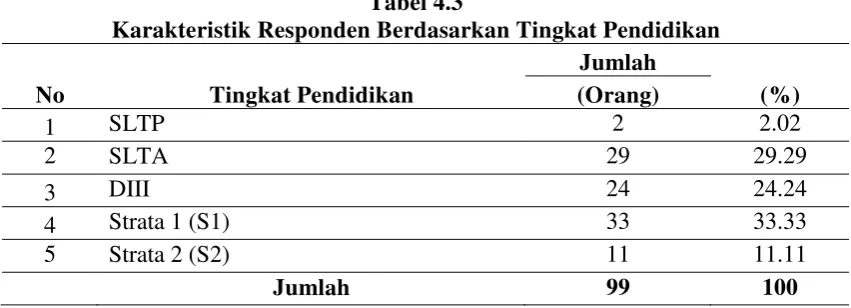

[image:53.595.112.538.446.600.2]Karakteristik responden berdasarkan tingkat pendidikan di PT Bank Sumut cabang Iskandar Muda Medan dapat dilihat pada Tabel 4.3:

Tabel 4.3

Karakteristik Responden Berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan

Jumlah

(%) (Orang)

1 SLTP 2 2.02

2 SLTA 29 29.29

3 DIII 24 24.24

4 Strata 1 (S1) 33 33.33

5 Strata 2 (S2) 11 11.11

Jumlah 99 100

Sumber: Hasil Penelitian 2013 (data diolah)

cabang Iskandar Muda Medan, sehingga nasabah lebih mengetahui cara bertransaksi di PT Bank Sumut cabang Iskandar Muda Medan, sedangkan pendidikan SLTA berjumlah 29 orang (29.29%), pendidikan D3 berjumlah 24 orang (24.24%) dan pendidikan S2 berjumlah 11 orang (11.11%).

[4.1.2.4. Karakteristik Responden Berdasarkan Pekerjaan di PT Bank Sumut cabang Iskandar Muda Medan

[image:54.595.115.537.326.492.2]Karakteristik responden berdasarkan pekerjaan yang telah menggunakan jasa di PT Bank Sumut cabang Iskandar Muda Medan dapat dilihat pada Tabel 4.4:

Tabel 4.4

Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan

Jumlah

(%) (Orang)

1 Mahasiswa 7 7.07

2 Pegawai Negeri Sipil 32 32.32

3 Pegawai Swasta 20 20.20

4 Wiraswasta 23 23.23

5 Ibu Rumah Tangga 12 12.12

6 Lainnya………. 5 5.05

Jumla