TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA

AREA MEDAN

OLEH :

FEBRIANTI 102102176

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III AKUNTANSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FEBRIANTI

NIM : 102102176

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN GAJI DAN

UPAH PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Tanggal : Maret 2013 Dosen Pembimbing Tugas Akhir

(Iskandar Muda,SE, M.Si,Ak) NIP. 19560113 198103 1 002

Tanggal : Maret 2013 Ketua Program Studi DIII Akuntansi

(Drs. Rustam, M.Si,Ak) NIP. 131 127 370

Tanggal : Maret 2013 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FEBRIANTI

NIM : 102102176

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

GAJI DAN UPAH PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Medan, Maret 2013

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan ke hadirat Allah SWT yang telah

memberikan setetes dari lautan ilmunya kepada penulis serta hidayah-Nya

sehingga penulis dapat mencurahkan buah pikirannya melalui penyusunan tugas

akhir yang berjudul “Sistem Pengawasan Internal Gaji dan Upah Pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan”. Tugas akhir ini merupakan salah satu syarat untuk untuk menyelesaikan pendidikan pada Program

Diploma III Akuntansi Universitas Sumatera Utara.

Pembuatan serta penulisan tugas akhir ini tidak akan terlaksana dengan

baik tanpa adanya bantuan dan dukungan baik material maupun spiritual dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima

kasih yang sedalam-dalamnya kepada kedua orang tua angkat saya, Ayahanda

Wan Zulmi Ilya Barus dan Ibunda Sudarmiati dalam mencurahkan cinta dan

kasih, doa dan semangat serta dukungan baik material dan spiritual.

Penulis menyadari sepenuhnya tanpa bimbingan dan petunjuk dari dosen

pembimbing dan pihak lain, oleh karena itu pada kesempatan ini perkenankanlah

penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma

3. Bapak Iskandar Muda,SE, M.Si,Ak selaku Dosen Pembimbing penulis

yang telah meluangkan waktu untuk membimbing penulis dalam

menyelesaikan tugas akhir ini.

4. Kepada semua dosen dan staf pegawai Fakultas Ekonomi Universitas

Sumatera Utara yang telah banyak membantu penulis selama

menjalani masa perkuliahan.

5. Bapak Pimpinan PT PLN (Persero)Wilayah Sumatera Utara Area

Medan yang telah memberikan izin kepada penulis untuk mengadakan

riset dalam rangka penyelesaian tugas akhir.

6. Seluruh pegawai PT PLN (Persero)Wilayah Sumatera Utara Area

Medan yang sudah banyak membantu penulis dalam mengumpulkan

data-data yang diperlukan dalam tugas akhir ini.

7. Kepada Kakak tercinta Miranda, dan seluruh keluarga besar yang telah

memberikan doa dan semangat dalam menyelesaikan tugas akhir ini.

8. Teman-teman penulis yang banyak memberikan masukan, motivasi

serta semangat dalam menyelesaikan tugas akhir ini, khususnya untuk

Novita Adelina S.M dan Seftira Elyza terima kasih untuk dalam

kondisi suka dan duka selalu bersama.

9. Terima kasih juga penulis ucapkan kepada Zefri Abdullah yang telah

memberikan perhatian selama ini dan bersedia menyediakan waktu

10.Teman-teman Grup C, khususnya Nia, Wulan, Vira, Yoli yang telah

banyak membantu dan menemani penulis dalam menjalani masa

perkuliahan.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna

dikarenakan adanya keterbatasan kemampuan dan pengetahuan penulis, karena itu

penulis memohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di

hati pembaca. Kritik dan saran yang membangun sangat penulis harapkan demi

sempurnanya tugas akhir ini.

Akhir kata, penulis berharap semoga tugas akhir ini dapat memberikan

manfaat bagi para pembaca pada umumnya dan bagi penulis pada khusunya.

Medan, Juni 2013

Hormat Penulis

Febrianti

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

A. LatarBelakang Masalah ... 1

B. Permasalahan ... 3

C. Manfaat dan Tujuan ... 4

D. Rencana Penulisan/ observasi ... 5

1. Jadwal Survei ... 5

2. Rencana Isi ... 6

BAB II PROFILPT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN... 8

A. Sejarah Ringkas... 8

B. Struktur Organisasi dan Personalia ... 14

C. Job Description ... 14

D. Jaringan Kegiatan ... 21

E. Kinerja Kegiatan Terkini ... 22

BAB III SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA

AREA MEDAN ... 24

A. Pengawasan Internal Gaji dan Upah ... 25

B. Pengertian Gaji dan Upah ... 31

C. Unsur-Unsur Gaji dan Upah ... 34

D. Prosedur Pencatatan Gaji dan Upah ... 38

E. Prosedur Perhitungan Gaji dan Upah ... 39

BAB IV PENUTUP ... 47

A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Jadwal Survei ... 5

Tabel 3.1 Daftar Perhitungan Gaji dan Upah Pada PT PLN

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1. Logo PT PLN (Persero) Wilayah Sumatera Utara

DAFTAR LAMPIRAN

No : Judul Halaman

Lampiran 1 Gambar Struktur Organisasi PT PLN (Persero)

Wilayah Sumatera Utara Area Medan………. 50

Lampiran 2 Slip Gaji Pegawai PT PLN (Persero) Wilayah

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat. Para

pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan

mempertahankan usahanya agar dapat bersaing dan tetap survive dibidangnya

serta tidak tertinggal dengan perusahaan lainnya. Pertumbuhan dunia usaha yang

pesat saat ini dapat kita lihat dari banyak berdirinya perusahaan-perusahaan yang

bergerak di bidang yang berbeda-beda, baik perusahaan jasa, perusahaan dagang,

atau perusahaan industri dalam bentuk usaha kecil, usaha menengah, atau usaha

besar.

Pada umumnya, setiap perusahaan bertujuan memaksimumkan laba dan

mengembangkan usahanya kecuali perusahaan nirlaba. Berbagai sarana dan usaha

dilakukan perusahaan agar tujuan perusahaan dapat terealisasikan. Berhasil atau

tidaknya suatu perusahaan dipengaruhi oleh beberapa faktor, diantaranya factor

tenaga kerja. Perusahaan dalam melaksanakan kegiatan usahanya sangat

membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

Sumber Daya Manusia (SDM) adalah salah satu faktor yang sangat

penting dalam mewujudkan tujuan perusahaan. Tenaga kerja member sumbangan

berupa tenaga,maka kita tidak dapat berpaling dari biaya gaji dan upah. Gaji dan

upah mempunyai pengaruh yang sangat besar karena dapat mempengaruhi sifat

dan tingkah laku tenaga kerja dalam melaksanakan beban yang menjadi tanggung

Masalah di atas tidak hanya menyangkut berapa jumlah gaji dan upah yang

diterima, melainkan juga menyangkut beban pekerjaan maupun yang berkaitan

dengan moral dan tanggung jawab organisasi terhadap kehidupan pegawai dan

keluarganya. Pada hakikatnya, tenaga kerja akan lebih produktif dan memiliki

rasa cinta terhadap perusahaan apabila tenaga kerja tersebut menerima gaji dan

upah yang seimbang dengan konstribusinya terhadap perusahaan, dan sebaliknya

apabila tenaga kerja tersebut tidak menerima gaji dan upah yang seimbang, maka

akan ada kemungkinan tenaga kerja tersebut akan berupaya melakukan

tindakan-tindakan seperti: melakukan demo untuk kenaikan gaji, mogok kerja, dan

melakukan kegiatan-kegiatan yang tidak sesuai dengan ketentuan perusahaan dan

dapat merugikan perusahaan.

Adanya penetapan tentang peraturan yang berhubungan dengan penggajian

dan pengupahan dari pemerintah akan membuat perusahaan lebih memperhatikan

penentuan tarif gaji dan upah sehingga dapat menghindari kemungkinan

terjadinya penyelewengan. Khusus untuk perusahaan yang mempunyai tenaga

kerja dalam jumlah yang besar, maka pembayaran gaji dan upah di dalamnya

harus diawasi. Walaupun demikian masih saja sering terjadi

kecurangan-kecurangan dalam penetapan sampai pendistribusian gaji dan upah. Untuk

mengatasi hal tersebut setiap perusahaan harus melakukan pengawasan internal

terhadap gaji dan upah agar tercipta hubungan yang harmonis antara perusahaan

dengan tenaga kerja.

PT. PLN (Persero) Wilayah Sumatera Utara Area Medan merupakan salah

organisasi yang masing-masing memiliki jabatan. Hal ini bisa saja membuat

mereka merasa kesulitan dalam mengadakan pengawasan akan gaji dan upah

kepada para pegawai. Mengingat masalah gaji dan upah merupakan masalah yang

sangat sensitif, maka perusahaan perlu mengembangkan system pengawasan

internal terhadap gaji dan upah.

Dalam pengawasan internal gaji dan upah ini diupayakan agar dapat

terjalinnya hubungan yang harmonis antara perusahaan dengan tenaga kerja.

Pemberian gaji, tunjangan, insentif, bonus dan lain-lain merupakan salah satu

usaha perusahaan untuk memotivaasi para pegawai. Berdasarkan uraian di atas,

maka penulis merasa tertarik untuk membahas mengenai gaji dan upah. Di sini

penulis menyusun tugas akhir dengan judul “Sistem Pengawasan Internal Gaji dan Upah Pada PT. PLN (Persero) Wilayah Sumatera Utara Area Medan”.

B. Permasalahan

Perkembangan dunia usaha yang semakin pesat menuntut perusahaan agar

mampu meningkatkan kualitas produktivitasnya agar mampu bersaing dengan

perusahaan lain. Untuk itu perlu meningkatkan kualitas tenaga kerja, pengendalian

kualitas, dan pengendalian biaya yang baik semua hal itu erat hubungannya

dengan masalah penggajian dan pengupahan yang diterapkan dalam perusahaan.

Pengawasan internal atas gaji dan upah sangatlah penting dilakukan untuk

menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai

pendistribusian gaji dan upah yang dapat merugikan tenaga kerja atau instansi itu

dapat mendorong para pegawai untuk semakin produktif lagi, dan bertindak jujur

terhadap pekerjaaan yang menjadi tanggung jawabnya. Berdasarkan hal tersebut

di atas, maka penulis mencoba untuk membahas permasalahan bagaimana

Penerapan Pengawasan Internal Gaji dan Upah Pada PT. PLN (Persero) Wilayah

Sumatera Utara Area Medan.

C. Manfaat Dan Tujuan

Adapun manfaat dari penelitian ini adalah:

a. Bagi Penulis

Dapat menambah wawasan dan memperdalam pengetahuan secara teoritis

maupun praktis mengenai pengawasan internal gaji dan upah, serta dapat

digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang

akan datang.

b. Bagi PT. PLN (Persero) Wilayah Sumatera Utara Area Medan

Dapat memberikan masukan kepada PT. PLN (Persero) Wilayah Sumatera

Utara Area Medan mengenai hasil kinerja perusahaan dalam pengawasan gaji

dan upahnya.

c. Bagi Pembaca

Sebagai informasi perbandingan didalam penelitian dan untuk memperluas

wawasan dan pengetahuan bagi penulis lainnya dalam melakukan penelitian

Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai, tanpa adanya tujuan yang

jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan

penjelasan diatas yang menjadi tujuan penelitian ini adalah :

a. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III.

b. Untuk mengetahui bagaimana system pengawasan gaji dan upah pada

PT. PLN (Persero) Wilayah Sumatera Utara Area Medan

c. Untuk memperluas wawasan dan pengetahuan mengenai system

penggajian dan pengupahan yang sebenarnya.

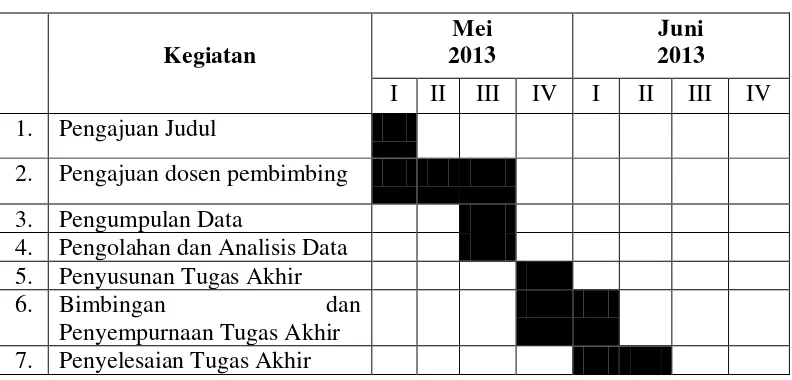

D. Rencana Penulisan/ Observasi 1. Jadwal Survey

Penelitian ini dilakukan di PT.PLN (Persero) Wilayah Sumatera Urtara

Area Medan.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Kegiatan 1. Pengajuan Judul

2. Pengajuan dosen pembimbing

3. Pengumpulan Data

4. Pengolahan dan Analisis Data 5. Penyusunan Tugas Akhir

6. Bimbingan dan Penyempurnaan Tugas Akhir

2. Rencana Isi

Agar penulisan tugas akhir ini lebih terarah dan mempermudah penulis

dalam pengerjaan hal-hal yang akan dibahas, penulis membuat beberapa bab

sesuai dengan kebutuhan pembahasan antara lain :

BAB 1 : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai

latar belakang masalah, permasalahan, manfaat dan tujuan serta

rencana penulisan/ observasi akan dijelaskan mengenai jadwal

survey dan rencana isi.

BAB II : PROFIL PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Bab ini membahas uraian tentang sejarah ringkas PT PLN

(Persero) Wilayah Sumatera Utara Area Medan, struktur organisasi

dan personalia,job description, jaringan kegiatan, kinerja kegiatan

terkini, rencana kegiatan.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

Dalam bab ini penulis akan mencoba menganalisa pengawasan

internal gaji dan upah, pengertian gaji dan upah, unsur-unsur gaji

dan upah, prosedur pencatatan gaji dan upah, serta prosedur

perhitungan gaji dan upah pada PT PLN (Persero) Wilayah

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari apa yang telah ditulis

dalamtugas akhir ini dan juga meliputi saran yang mungkin dapat

bermanfaat bagi PT PLN (Persero) Wilayah Sumatera Utara Area

BAB II

PROFIL PT PLN (PERSERO) WILAYAH SUMATERA UTARA AREA MEDAN

A. Sejarah Ringkas

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa

Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di negara

kita dikelola oleh beberapa perusahaan salah satunya adalah NV OGEM (

Overzeese Gase dan Electritiest Maathappy ) yang berpusat di negara Belanda,

sedangkan di Indonesia berpusat di Jakarta. Tiga puluh tahun kemudian (1923)

listrik mulai ada di Medan. Sentralnya dibangun di pertapakan kantor PLN cabang

Medan yang sekarang di jalan listrik no 12 Medan, dibangun oleh NV

NIGEM/OGEM, yaitu salah satu perusahaan swasta Belanda. Kemudian

menyusul pembangunan listrik di Tanjung Pura dan Pangkalan Brandan 1924,

Tebing Tinggi 1927, Sibolga, Berastagi, dan Tarutung 1929, Tanjung Balai 1931,

Labuhan Bilik 1936, dan Tanjung Tiram 1937.

Masa penjajahan Jepang hanya mengambil alih pengelolaan perusahaan

listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan

jaringan. Daerah kerjanya dibagi menjadi perusahaan listrik Sumtera, perusahaan

listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang

waktu itu. Setelah proklamasi kemerdekaan 17 Agustus 1945,

dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan Listrik di seluruh

Belanda dari tangan Jepang. Perusahaan listrik yang sudah diambil alih itu

diserahkan kepada pemerintah RI dalam hal ini Departemen pekerjaan umum.

Untuk mengenang aksi ambil alih itu, dengan penetapan Pemerintah No. 1

SD/45 ditetapkan tanggal 27 Oktober sebagai hari Listrik. Sejarah memang

membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam

hubungan Indonesia-Belanda, tanggal 3 Oktober 1953 keluar Surat Keputusan

Presiders No.163 yang memuat ketentuan Nasionalisasi Perusahan Listrik milik

swasta Belanda sebagai bagian dari perwujudan Pasal 33 ayat (2) 1945. Setelah

aksi ambil alih itu, sejak tahun 1955 di Medan berdiri Perusahaan Listrik Negara

distribusi cabang Sumatera Utara (Sumatera Timur dan Tapanuli) yang mula –

mula dikepalai R.Soekarno (Merangkap Kepala di Aceh), tahun 1959 dikepalai

oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PUT No

16/1/20 Mei 1961, maka Organisasi kelistrikan dirubah. Sumatera Utara, Aceh,

Sumbar dan Riau menjadi PLN Eksploitasi I tahun 1965, BPU PLN dibubarkan

dengan peraturan Menteri PUT No.9/PRT/64 dan dengan peraturan Menteri

No.1/PRT/65 ditetapkan pembagian daerah kerja PLN menjadi 15 Kesatuan

Daerah Eksploitasi 1. Sumatera Utara tetap menjadi Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara

maka dengan keputusan Direksi PLN No.KPts 009/DIRPLN/66 tanggal 14 April

1966, PLN Eksplotasi I dibagi menjadi empat cabang dan satu sektor, yaitu

cabang Medan, Binjai, Sibolga, P.Siantar (berkedudukan di Tebing Tinggi). PP

No 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusaan Umum Listrik

menyalurkan dan mendistribusikan tenaga Listrik ke seluruh wilayah Negara RI.

Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara dirubah

menjadiPLN Eksploitasi II Sumatera Utara. Kemudian menyusul Peraturan

Menteri PUTL No. 013/PRT/75 yang merubah PLN Eksploitasi menjadi PLN

Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II Sumatera Utara. Sesuai

keputusan Menteri Pertambangan dan Energi No.4564.K/702/M.PE/1993, tanggal

17 Desember 1993 telah dibentuk Tim Pengalihan Bentuk Perusahaan. Umum

Listrik Negara menjadi PT PLN (Persero) Listrik Negara.

Visi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumpu pada potensi insani.

Misi PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki

beberapa misi yaitu :

1. Menjalankan bisnis kelistirikan dan bidang lain yang terkait, berorientasi

pada kepuasan pelanggan, anggota perusahaan dan pemegang

perusahaan.

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

5. Membantu usaha-usaha melalui pelayanan listrik

6. Memberikan penyediaan tenaga listrik serta pelayanan pada pelanggan

atau masyarakat.

7. Memberikan pelayanan yang baik terhadap masyarakat dalam

pendistribusian tenaga listrik.

8. Mengembangkan penyediaan tenaga listrik serta pelayanan.

Motto PT PLN (Persero) Wilayah Sumatera Utara Area Medan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan memiliki motto

“Listrik Untuk Kehidupan yang Lebih Baik”. Dengan motto tersebut PT PLN

(Persero) Wilayah Sumatera Utara Area Medan berharap akan mencapai

kesuksesan dalam pelayanan dan pembangunan ketenagalistrikan.

Nilai-Nilai PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Nilai-nilai pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan

adalah sebagai berikut:

a. Peka terhadap kebutuhan pelanggan, senantiasa berusaha untuk tetap

memberikan pelayanan yang dapat memuaskan kebutuhan pelanggan

b. Menjunjung harkat dan martabat manusia dengan segala kelebihan dan

kekurangannya serta mengakui dan melindungi hak-hak asasi dalam

menjalankan bisnis.

c. Integritas, menjunjung tinggi nilai kejujuran, dan objektifitas dalam

pengelolaan bisnis.

d. Kualitas produk, meningkatkan kualitas dan keandalan produk secara

terus menerus dan. terukur serta menjaga kualitas lingkungan dalam

menjalankan perusahaan.

e. Peluang untuk maju, memberikan peluang yang sama dan

seluas-luasnya kepada setiap anggota perusahaan untuk berprestasi dan

menduduki posisi sesuai dengan kriteria dan kompetensi jabatan yang

ditentukan.

f. Inovatif, bersedia berbagi pengetahuan dan pengalaman dengan sesama

anggota perusahaan, menumbuhkan rasa ingin tahu serta meghargai ide

dan karya inovatif.

g. Mengutamakan kepentingan perusahaan untuk mencegah terjadinya

benturan kepentingan.

h. Menjamin setup keputusan yang diambil ditujukan demi kepentingan

perusahaan.

i. Dalam pengambilan keputusan bisnis akan berorientasi pada upaya

j. Saling percaya, integritas dan peduli terhadap masyarakat.

Makna Logo Perusahaan

Logo PLN

Gambar 2.1

Sumber : PT PLN (Persero) Wilayah Sumatera Utara Area Medan

Logo PT PLN (Persero) Proyek Induk Pembangkit dan Jaringan Sumatera

Utara, Aceh dan Riau terdiri atas:

1. Tanda Petir

Tanda petir menggambarkan muatan listrik yang menimbulkan gelombang arus

(fasa).

2. Gelombang

Gelombang menggambarkan bahwa di dalam arus listrik terdapat tiga macam

ion yaitu: ion positif, negatif dan netral.

3. Warna

Warna yang ada di dalam logo terdiri atas:

b. Biru : Menggambarkan arus (fasa) biru.

c. Kuning : Menggambarkan arus (fasa) kuning.

Selain itu dapat juga menggambarkan adanya tiga golongan konsumen

utama yang dilayani oleh PT PLN (Persero) Proyek Induk Pembangkit dan

Jaringan Sumatera Utara, Aceh dan Riau itu sendiri yaitu:

a. Masyarakat umum (rumah tangga),

b. Rumah sakit dan hotel,

c. Lapangan/Perusahaan manufacture.

B.Struktur Organisasi & Personalia

Struktur organisasi merupakan wadah bagi sekelompok orang yang

bekerjasama dalam usaha untuk mencapai tujuan yang telah ditetapkan. Struktur

organisasi diharapkan sakan dapat memberikan gambaran tentang pembagian

tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan

susunan yang ada. Struktur organisasi juga diharapkan dapat menetapkan sistem

hubungan dalam organisasi yang menghasilkan tercapainya komunikasi,

koordinasi, dan integritasi secara efisien dari segenap kegiatan.\

C.Job Description

Berdasarkan Keputusan General Manager PT PLN (Persero) Wilyah

Uraian Fungsi dan Tugas Pokok Pada Organisasi PT PLN (Persero) Wilayah

Sumatera Utara terdiri dari :

1.Manajer Area Cabang

Mengelola dan melaksanakan kegiatan penjualan tenaga listrik, pelayanan

pelanggan, pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik di

wilayah kerjanya secara efisien sesuai tata kelola perusahaan yang baik

berdasarkan kebijakan Kantor Induk untuk menghasilkan pendapatan perusahaan

yang didukung dengan pelayanan, tingkat mutu dan keandalan pasokan yang baik

untuk memenuhi kebutuhan pelanggan , serta melakukan pembinaan dan

pemberdayaan Unit Asuhan dibawahnya.

2.Bagian Jaringan

Mengkordinasikan perencanaan, pengoperasian dan pemeliharaan sarana

pendistribusian tenaga listrik yang efektif,efisien dengan mutu serta keandalan

yang baik dan menerapkan tata kelola perusahaan yang baik.

Melaksanakan pengoperasian sistem pendistribusian tenaga listrik dan penertiban

penggunaan jaringan distibusi tenaga listrik kepada pelanggan.

Untuk melaksanakan tugas pokok sebagaimana di jelaskan diatas, Bagian Jaringan

mempunyai fungsi:

a. Merencanakan pengembangan sistem pendistribusian tenaga listrik untuk

meningkatkan mutu dan keandalan pendistribusian tenaga listrik

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga

c. Merencanakan dan melaksanakan pembangunan sarana pendistribusian

tenaga listrik dan bangunan sipil

d. Merencanakan kebutuhan material untuk pengoperasian dan pemeliharaan

sarana pendistribusian tenaga listrik

e. Mengoperasikan dan melaksanakan pemeliharaan system pendistribusian

tenaga listrik

f. Melaksanakan pelayanan gangguan pendistribusian tenaga listrik

g. Menyusun RAO/UAI bagian distribusi

h. Mengkaji dan mengevaluasi mutu dan keandalan pendistribusian tenaga

listrik yang menunjang tingkat mutu pelayanan

i. Melaksanakan kegiatan pengawasan dan pemeriksaan gardu serta jaringan

distribusi jaringan listrik

j. Melaksanakan kegiatan pengaturan operasional system pendistribusian

tenaga listrik

k. Melaksanakan pelayanan / penanggulangan gangguan jaringan tenaga

rendah,gardu distribusi, alat pengukur dan pembatas (APP) rangkaian ke

pelanggan

l. Melaksanakan penyusunan sasaran opersai pemeriksaan (P2TL) APP

pelanggan

m. Melaksanakan pembuatan berita acara pemeriksaan dan penyimpanan

dokumen serta bukti penyalahgunaan jaringan listri pada pelanggan

n. Melaksanakan pengawasan pemeliharaan sarana pendistribusian tenaga

o. Melakukan pengawasan pekerjaan pemasangan JTM & JTR serta

peralatan jaringan listrik

p. Mengawasi pekerjaan pemeliharaan distribusi yang dilakukan oleh pihak

ketiga

3. Bagian Transaksi Energi

Mengkoordinasikan pengoperasian / pemeliharaan peralatan

pengukuran, proteksi dan mengawasi pengoperasian / pemeliharaan AMR

untuk meningkatkan keandalan penyaluran tenaga listrik yang efektif &

efesien kepada masyarakat pelanggan.

Bertanggung jawab atas tersusunnya rencana pemasaran yang menjamin

tercapainya target pendapatan penjualan tenaga listrik yang berorientasi kepada

kebutuhan pelanggan, serta kesediaan standar pelaksanaan kerja dan

tercapainya interaksi kerja yang baik antar unit-unit pelaksana dan menerapkan

tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana butir 2 diatas, bagian transaksi

energi memiliki tugas :

a. Merencanakan jadwal pemeliharaan proteksi dan pengukuran

b. Mengawasi pelaksanaan pemeliharaan system proteksi dan pengukuran

c. Mengkordinir pengoperasian & pemeliharaan perangkat AMR

d. Mengawasi kegiatan peneraan KWh meter dan pemeliharaan peralatan

tera

e. Menghitung arus gangguan dan merencanakan koordinasi setting relay

f. Memonitor unjuk kerja system proteksi dan pengukuran

g. Merencanakan pengembangan system proteksi dengan konfigurasi

loop-scheme

h. Membuat SOP pekerjaan pemasangan / pemeliharaan system proteksi

& pengukuran

i. Mengawasi pelaksanaan pemasangan / pemeliharaan APP pelanggan

khususnya pelanggan > 66 KVA

j. Mengevaluasi hasil pembacaan KWh terima dari G.induk, Pembangkit

yang menjadi energi terima di unit Cabang

k. Mengevaluasi dan analisa data DLPDyang ditampilkan dari hasil

pembacaan AMR

l. Membuat data asset / inventaris peralatan pengukuran dan proteksi di

unit cabang

m. Menyusun RAO / UAI bagian pengukuran dan proteksi

n. Menyusun rancangan kebijakan dan strategi pemasaran yang

berorientasi pada pelanggan

o. Menyusun dan mengendalikan anggaran rutin investasi perluasan

jaringan

p. Melaksanakan riset pasar dan menyusun data potensi pasar

q. Mengidentifikasi kebutuhan dan keinginan pelanggan

r. Menyusun segmentasi pelanggan

s. Menyusun rencana penjualan energi dan pendapatan

u. Menyusun strategi peningkatan pelayanan pelanggan

v. Menyusun standar dan produk pelayanan

w. Menyusun dan mengevaluasi tingkat mutu pelayanan

x. Membuat pedoman SPJBTL untuk pelanggan

y. Mengevaluasi perkembangan Captive Power

z. Menghitung biaya subtitusi tenaga listrik pada sisi konsumen

4. Bagian Pelayanan dan Administrasi

Melaksanakan upaya pencapaian pendapatan, penyelamatan

pendapatan dari penjualan tenaga listrik, dan melaksanakan kebijakan

penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Melaksanakan kegiatan inventarisasi, pembukuan dan penagihan rekening

listrik ke pelannggan yang menunggak

Mengkoordinasikan penyelenggaraan pengelola anggaran,keuangan,

perpajakan dan asuransi sesuai dengan prinsip manajemen dan membuat

laporan keuangan dan akuntansi akurat dan tepat waktu.

Bertanggung jawab melaksanakan administrasi tata usaha keuangan

pengusahaan, sarana penyediaan tenaga listrik dan pelaporan penggunaan

setiap pos anggaran.

Melaksanakan kegiatan administrasi tata usaha langganan meliputi

pelayanan pelanggan, administrasi pelanggan, penagihan dan kegiatan

pemutusan dan penyambungan.

Untuk melaksanakan tugas pokok bagian pelayanan dan administrasi

a. Mengkoordinasikan pelaksanaan kegiatan bagian niaga dan pelayanan

pelanggan

b. Mengendalikan kegiatan yang berkaitan dengan pelayanan pelanggan

sesuai kebijakan manajemen

c. Menyusun RAO/UAI bagian niaga dan pelayanan secara berkala

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan

pelanggan

e. Melaksanakan inventarisasi piutang listrik

f. Melakukan pembukuan piutang listrik

g. Melaksanakan kegiatan penangihan rekening listrik

h. Melaksanakan kegiatan pengawasan piutang listrik

i. Mengkoordinasikan pelaksanaan tugas-tugas di lingkungan bagian

keuangan

j. Mengendalikan kegiatan yang berkaitan dalam pengelolaan keuangan

k. Mengkoordinasikan usulan RAO/UAI sesuai kebutuhan unit

pelaksanaan

l. Menyusun laporan laporan yang berkaitan dengan kegiatan pengelolaan

keuangan.

m. Memberikan informasi tentang BP dan UJL kepada calon pelanggan

n. Mengelola data pelanggan meliputi jumlah, jenis tarif, dan

penggolongan rekening listrik

o. Mengelola DIL dalam rangka pengusahaan penjualan tenaga listrik

q. Mengevaluasi Kwh meter yang terpakai akibat pemakaian ilegal

sebagai dasar penurunan susut jaringan

r. Melaksanakan penjualan rekening listrik berdasarkan rekenining

bercetak

s. Melaksanakan forum komunikasi dengan pelanggan

t. Melaksanakan kegiatan penagihan rekening listrik

u. Melaksanakan kegiatan pengawasan piutang listrik

v. Melaksanakan pengawasan atas pendapatan dari hasil penjualan

rekening listrik.

D. Jaringan Kegiatan

PT PLN (Persero) Wilayah Sumatera Utara Area Medan Menjalankan

bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan

pelanggan, anggota perusahaan, dan pemegang saham. Menjadikan tenaga listrik

sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

Menjalankan kegiatan usaha yang berwawasan lingkungan.

` PT PLN (Persero) Wilayah Sumatera Utara Area Medan membawahi 9

(sembilan) rayon yaitu:

1. Rayon Medan Kota

2. Rayon Medan Baru

3. Rayon Medan Selatan

4. Rayon Medan Timur

6. Rayon Helvetia

7. Rayon Labuhan

8. Rayon Belawan

9. Rayon Johor

E. Kinerja Kegiatan Terkini

Pada tahun 2011 ini PT PLN (Persero) Wilayah Sumatera Utara Area

Medan memiliki beberapa buah proyek yang harus dikerjakan baik proyek yang

telah berjalan ataupun proyek yang baru berjalan.

Adapun proyek-proyek tersebut antara lain:

a. Penyelesaian pekerjaan Gardu Induk 150 Kv Perbaungan

b. Pekerjaan transmission line 150 kV Sei Rotan - Belawan,

c. Pekerjaan transmission Line 150 kV Lamhotma - Labuhan,

d. Pekerjaan Gardu Induk 150 kV Lamhotma,

e. Pekerjaan Transmission Line 150 kV Labuhan,

f. Pekerjaan Transmission Line 150 kV Labuhan - Belawan,

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) Wilayah Sumatera Utara Area

Medan pada tahun 2014 adalah meningkatkan jumlah pasokan listrik, menjalin

kerja sama dengan instansi-instansi dan memberikan pelayanan yang lebih baik

BAB III

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT PLN (PERSERO)WILAYAH SUMATERA UTARA AREA MEDAN

PT PLN (Persero) Wilayah Sumatera Utara membutuhkan tenaga yang

ahli di dalam bidangnya. Untuk meningkatkan kualitas para pegawai/pekerja

menjadi sumber daya yang mampu bersaing di era global nantinya. Sehingga

tenaga kerja mempunyai peran yang sangat penting di dalamnya. Pimpinan harus

berusaha merangsang pegawainya agar dapat melakukan tugasnya dengan baik.

Salah satu cara untuk meningkatkan rangsangan kerja pegawai yaitu

dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang bisa

diterima disebut sebagai gaji dan upah. Disamping itu ada lagi balas jasa yang

berbentuk barang-barang kebutuhan pokok, kebutuhan kesehatan yang biasanya

disebut tunjangan. Pembayaran gaji dan upah merupakan masalah yang dapat

mempengaruhi hubungan antara tenaga kerja dengan pimpinan. Oleh karena itu,

jumlah gaji dan upah yang diberikan harus berdasarkan peraturan yang dapat

diterima oleh pegawai. Untuk itu, di dalam bab ini penulis mencoba membahas

yang menjadi topic penelitian yaitu Bagaimana Pengawasan Intern Gaji dan Upah

A. Pengawasan Internal Gaji dan Upah

Dalam perusahaan ini, Direktur Utama dibantu oleh satuan pengawas

intern untuk melakukan penilaian secara independen atas system pengawasan,

pengelolaan perusahaan dan penilaian atas pelaksanaan pengelolaan melalui

pemeriksaan keuangan dan operasional. Menurut teori Mulyadi (2001; 213) dalam

bukunya yang berjudul Sistem Akuntansi, sistem pengawasan internal meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efesiensi, dan mendorong dipatuhinya kebijaksanaan manajemen.

Berikut dijelaskan beberapa pengertian pengawasan internal menurut para

ahli :

1. Menurut Mulyadi (2001; 373) :

Suatu proses yang dijalankan oleh Dewan Komisaris, manajemen dan

karyawan lainnya yang dirancang untuk memberikan keyakinan memadai

tentang pencapaian tiga tujuan berikut:

a. Laporan keuangan yang dapat diandalkan,

b. Kepatuhan terhadap hukum dan peraturan yang berlaku,

c. Efektivitas dalam efesiensi operasi perusahaan.

2. Menurut Warrens, Reeve, dan Fees (2005; 229):

“ Kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan,

memastikan bahwa informasi usaha akurat, memastikan bahwa

3. Menurut Ikatan Akuntansi Indonesia dalam buku Standar Akuntansi

Keuangan (2002; 29) :

“ Organisasi serta metode ketentuan yang terkoordinasi yang dianut dalam

suatu perusahaan untuk melindungi harta milik perusahaan, mencek

kecermatan dan keandalan data akuntansi, meningkatkan efisien usaha dan

mendorong ditaatinya kebijaksanaan manajemen yang telah dilegalisir.”

Dari efesiensi di atas, pengawasan internal atas gaji adalah suatu keadaan

dimana prosedur kerja yang diikuti dapat menghindari penyelewengan,

penggelapan, kecurangan, dan pencurian yang setidak-tidaknya dapat mengurangi

terjadinya bentuk-bentuk perbuatan tersebut.

Menurut Bastian (2001; 52) dalam buku Akuntansi Sektor Publik di

Indonesia, AICPA (American Institute of Certified Public Accounting)

mengklasifikasikan pengawasan intern dalam pengawasan akuntansi (Accounting

Control) dan pengawasan administrasi (Administration Control).

1. Pengawasan Akuntansi (Accounting Control)

Meliputi rencana organisasi dan semua metode serta prosedur yang

berkaitan terutama dengan data akuntansi dan berhubungan langsung

dengan pengamanan terhadap kekayaan perusahaan dan keandalan

2. Pengawasan Administrasi (Administration Control)

Meliputi rencana organisasi dan semua metode serta prosedur yang

berkaitan dengan efesiensi operasi dan ketaatan terhadap kebijakan

manajemen. Pengawasan administrasi atau biasa disebut feedback

control mencapai tujuan ketaatan terhadap kebijakan pimpinan yang

tidak langsung berhubungan dengan catatan keuangan (analisis

statistik, praktek-praktek yang sehat dan sebagainya).

Menurut IAI dalam buku Standar Akuntansi Keuangan (2002; 319)

terdapat 5 komponen pengawasan intern, antara lain :

1. Lingkungan pengawasan menetapkan corak suatu organisasi

mempengaruhi kesadaran pengawasan orang-orangnya. Lingkungan

pengawasan merupakan dasar untuk semua komponen pengawasan

intern, menyediakan disiplin dan struktur.

2. Penaksiran risiko merupakan identifikasi dan entitas terhadap risiko

yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk

menentukan bagaimana risiko harus dikelola.

3. Aktivitas pengawasan merupakan kebijakan dan prosedur yang

membantu menjamin bahwa arahan manajemen dilaksanakan.

4. Informasi dan komunikasi adalah pengidentifikasian, penangkapan dan

pertukaran informasi dalam suatu bentuk dan waktu yang

memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan adalah proses yang menentukan kualitas kinerja

Suatu sistem pengawasan yang baik diharapkan dapat memperkecil

permasalahan yang ada dalam perusahaan. Pengawasan ini dapat bersifat preventif

yaitu dengan berusaha untuk mencegah terjadinya hal yang merugikan

perusahaan. Pengawasan dapat pula bersifat represif yaitu memiliki tindakan

koreksi apabila terjadi hal-hal yang tidak menguntungkan.

Semakin baik pengawsan internal suatu perusahaan, maka semakin kecil

kesempatan untuk terjadinya kesalahan maupun penyimpangan, tetapi perlu

ditekankan bahwa suatu pengawasan internal bukanlah sebagai penjamin untuk

meniadakan penyimpangan dan kesalahan tersebut. Akan tetapi merupakan suatu

alat bagi perusahaan untuk mengawasi jalannya prosedur-prosedur yang telah

ditetapkan.

Dengan adanya pengawasan internal gaji dan upah yang baik, maka

tingkat penyelewengan oleh pihak tertentu dapat diminimalisir sehingga kondisi

keuangan perusahaan dapat lebih terawasi. Dana-dana yang keluar dan dana-dana

yang masuk akan lebih mudah diawasi apabila dilakukan pengecekan.

Demi terlaksananya pengawasan internal gaji dan upah yang baik, maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan tidak boleh

dikerjakan oleh satu orang untuk menghindari tugas rangkap yang dapat

memungkinkan terjadinya penyelewengan. Bagian-bagian yang berhubungan

dengan pengawasan internal gaji dan upah adalah:

1. Mandor

Tugas mandor dalam pengawasan gaji dan upah untuk mencapai atau

2. Bagian gaji dan upah

Fungsi atau tugas bagian gaji dan upah dalam pengawasan gaji dan

upah adalah menghitung gaji dan upah seluruh karyawan, membuat

formulir dan laporan tentang gaji dan upah, dan menyusun statistic gaji

dan upah.

3. Bagian personalia

Tugas bagian personalia dalam mengawasi gaji dan upah adalah untuk

meneliti kebenaran nama-nama yang tertera dalam daftar gaji dan

upah.

4. Auditor

Tugas auditor dalam pengawasan internal gaji dan upah adalah

mengawasi pelaksanaan prosedur pembayaran gaji dan upah.

5. Kasir

Tugas kasir dalam pengawasan gaji dan upah adalah untuk melakukan

pembayaran gaji dan upah kepada setiap pekerja.

6. Bagian pembukuan

Daftar gaji dan upah yang diterima dari pendristribusian biaya

dibukukan dalam buku besar dengan jurnal:

Gaji dan upah xxx

Ketika kuitansi diterima dari kasir sebagai bukti bahwa gaji dan upah

telah dibayarkan, maka bagian pembukuan akan menjurnalkan:

Utang gaji dan upah xxx

Kas xxx

Unsur-unsur pengawasan internal gaji berdasarkan committee on auditing

procedure antara lain :

1. Suatu organisasi yang memisahkan tanggung jawab fungsional secara

tepat, jelas, dan tegas,

2. Suatu sistem otorisasi dan prosedur pencatatan yang efektif yang

memungkinkan untuk mengadakan pengawasan akuntansi terhadap

harta milik, hutang, pendapatan serta biaya,

3. Adanya praktek-praktek yang sehat dalam melaksanakan tugas dan

fungsi di setiap bagian dalam organisasi,

4. Suatu tingkat kecakapan kualitas pegawai yang sesuai dengan syarat

yang diminta oleh tanggung jawabnya.

Pengawasan internal ini menciptakan suatu keadaan dimana prosedur kerja

yang dilakukan akan dapat menghindari terjadinya penyelewengan, penggelapan,

pencurian serta kecurangan lain. Khusus mengenai pengawasan internal gaji dan

upah bertujuan untuk mengawasi penggajian agar jumlah gaji yang diterima oleh

B. Pengertian Gaji dan Upah

Istilah penggajian sering diartikan sebagai jumlah total yang dibayarkan

kepada karyawan atas jasa-jasa yang mereka berikan selama satu periode

perusahaan. Bagi setiap perusahaan, gaji dan upah merupakan hal yang penting

karena untuk mempertahankan agar dedikasi pegawai terhadap pengawasan

perusahaan tetap tinggi, perusahaan harus membayar gaji dan upah secara lancar,

akurat dan tepat waktu kepada pegawai. Dengan itu, pegawai akan berusaha

meningkatkan kinerjanya sehingga perusahaan memperoleh nilai tambah di mata

masyarakat.

Gaji merupakan suatu penerimaan karyawan atas pemberian prestasinya

kepada perusahaan yang jumlahnya tetap. Jumlah gaji yang dibayar biasanya

secara berkala dan tetap sedangkan imbalan diberikan kepada buruh-buruh yang

melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik

biasanya disebut upah. Jumlah gaji pada umumnya ditetapkan bulanan sedangkan

jumlah upah ditetapkan secara harian atau berdasarkan unit pekerjaan yang

diselesaikan.

Menurut Sunarto (2004; 145), tujuan pembayaran gaji yaitu:

1. Mendukung pencapaian strategi dan sarana jangka pendek perusahaan dan

memastikan bahwa tenaga kerja memiliki tenaga kerja terampil,

2. Membantu untuk mengkomunikasikan nilai-nilai dan harapan kinerja

perusahaan,

4. Mendorong kinerja bernilai lebih dengan memfokuskan pada penggajian

kinerja dan bidang-bidang yang memungkinkan tercapainya nilai lebih

secara maksimal,

5. Memajukan kerja sama yang baik.

Upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh

buruh yang dibayarkan berdasarkan hari kerja, jam kerja atau satuan produk yang

dihasilkan. Upah meliputi upah harian yang dihitung berdasarkan masa sehari dan

upah mingguan yang dihitung berdasarkan masa seminggu.

Menurut Malthis dan Jackson (2002; 119-378):

“ Upah adalah bayaran yang secara langsung dihitung berdasarkan jumlah

waktu kerja, sedangkan gaji merupakan yang konsisten dari satu periode

eke periode lain dengan tidak mengandung jumlah jam kerja.”

Menurut Sugiyarso dan Winarni (2005; 95):

Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas

administrasi dan manajemen yang biasanya ditetapkan secara bulanan,

sedangkan upah merupakan imbalan yang diberikan kepada buruh yang

melakukan pekerjaan kasar dan banyak mengandalkan kekuatan fisik,

jumlah pembayaran upah biasanya ditetapkan secara harian atau

berdasarkan unit pekerjaan yang diselesaikan.

Pengertian di atas memiliki maksud yaitu upah merupakan balas jasa yang

jasa yang diberikan kepada karyawan dibidang administrasi di perusahaan dan

tenaga staf biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap,

sedangkan upah merupakan balas jasa yang diberikan diterima oleh pekerja kasar

yang pembayarannya didasarkan atas hasil kinerja. Karena itu jumlah upah yang

diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu periode.

Di samping itu, tingkat upah juga dipengaruhi oleh hal-hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri. Upah biasanya tidak diterapkan dengan perbandingan

langsung terhadap faktor-faktor tersebut di atas. Dengan kata lain upah itu dibayar

pada tingkat yang memungkinkan produktifitas buruh yang menguntungkan.

Perbedaan antara gaji dan upah:

1. Gaji

a. Berlaku secara nasional

b. Dikeluarkan oleh pemerintah pusat

c. Biasanya ditinjau 5 tahun sekali

d. Ada sistem kenaikan dengan jumlah perincian dari pusat pemerintahan

e. Dasar pemberian adalah golongan / tingkat pekerjaan

f. Diikuti dengan system tunjangan

2. Upah

a. Dapat berlaku secara local

b. Dikeluarkan oleh pemerintah daerah

c. Ditinjau setiap 1 tahun sekali

Dapat disimpulkan baik gaji maupun upah adalah merupakan balas jasa yang

diberikan kepada karyawan yang telah memberikan jasanya kepada perusahaan.

Jumlah gaji yang dibayar biasanya secara berkala dan tetap sedangkan besarnya

upah tergantung kepada hasil kerja dan waktu kerja.

C. Unsur-unsur Gaji dan Upah

Dalam suatu perusahaan terdapat berbagai macam unsure biaya gaji dan

upah yang semuanya disebut dengan biaya tenaga kerja. Bila gaji dan upah yang

diberikan tidak mengandung keadilan, maka akan menghambat jalannya sistem

operasi pada perusahaan tersebut. Oleh karena itu, jumlah gaji yang diberikan

kepada para pegawai harus berdasarkan peraturan dan sesuai dengan kinerja para

pegawai.

Ada bermacam-macam unsure gaji yang sering kita jumpai diberbagai

macam buku. Namun menurut Malthis dan Jackson (dalam Krista, 2002; 118)

unsur-unsur gaji tersebut adalah sebagai berikut:

1. Kompensasi Langsung, terdiri dari: a. Gaji Pokok

Yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaji atau upah.

Gaji pokok terdiri dari:

1.) Gaji yaitu bayaran yang konsisten dari suatu periode ke periode-periode lain dengan tidak memandang jumlah jam kerja.

2.) Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah waktu jam kerja.

b. Gaji Variabel

Yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau organisasi.

1.) Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya tidak memperhatikan tingkat produktivitas masing-masing karyawan.

2.) Insentif yaitu upah tambahan yang diberikan kepada karyawan karena prestasi kerjanya yang baik atau kinerjanya yang baik. 3.) Kepemilikan saham yaitu tambahan atas upah yang diberikan

kepada pemilik saham.

2. Kompensasi tidak langsung, terdiri dari: a. Asuransi kesehatan

b. Dana pension c. Libur pengganti d. Kompensasi kinerja

Menurut Sugiyarso dan Winarni (2005; 97) unsur-unsur gaji seperti tertera

dibawah ini :

1. Gaji pokok

Gaji pokok merupakan gaji yang telah ditetapkan perusahaan berdasarkan kontrak kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan karyawan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan upah tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melebihi jam kerja yang telah ditetapkan sebelumnya. Biasanya karyawan yang telah melakukan pekerjaan melebihi jam kerjanya maka akan memperoleh tariff yang tinggi dibandingkan tarif biasa.

4. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiskal memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan pemerintah dan serikat kerja.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada karyawan dalam bentuk barang, misalnya minyak, gula, beras dan sebagainya.

6. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini berupa bentuk jasa seperti : pelayanan kesehatan dan transportasi yang diterima tidak dalam bentuk uang.

Pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan, gaji dan

sebagai motivator dalam bekerja. Gaji dan upah merupakan komponen biaya yang

besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

penyelewengan.

Adapun unsur-unsur gaji dan upah pada PT PLN (Persero) Wilayah

Sumatera Utara Area Medan adalah sebagai berikut :

1. Tunjangan Posisi

2. Tunjangan Cuti Tahunan

3. Tunjangan Cuti Besar

4. Tunjangan Hari Raya Keagamaan

5. Penghargaan Kesetiaan Kerja/ Winduan

6. Pesangon Pegawai Pensiun Normal

7. Iuran Pemberi Kerja

8. Biaya Peserta Latihan

9. Biaya Diklat

10.Perawatan Kesehatan

11.Premi Piket Shift

12. Uang Lembur

13.Uang Makan Lembur

14.Bonus intensif

15.Bantuan Pengganti Fasilitas Perumahan

16.Biaya Kepegawaian Lainnya

17.Pesangon Pegawai Berhenti Bekerja Sebelum Usia Pensiun Normal

19.P3 (Imbalan, Kerja Semesteran, Imbalan Kerja Tahunan)

20.Penghargaan Dari Direksi

Dari unsur-unsur gaji dan upah yang tertera menurut Sugiyarso dan

Winarni, penulis membandingkannya dengan unsur-unsur gaji dan upah yang ada

pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan. Dan hasilnya

penulis mengetahui bahwa unsur-unsur gaji dan upah pada PT PLN (Persero)

Wilayah Sumatera Utara Area Medan telah sesuai dengan unsur-unsur gaji dan

upah pada umumnya. PT PLN (Persero) Wilayah Sumatera Utara Area Medan

juga memberikan biaya perjalanan (akomodasi) bagi karyawan yang melakukan

perjalanan dinas keluar kota.

Dengan demikian tidak ada alasan bagi karyawan untuk menyatakan

bahwa perusahaan tidak memperhatikan kesejahteraan mereka. Karena pihak

perusahaan tidak hanya memperhatikan kebutuhan dari karyawan tersebut tetapi

juga memperhatikan kebutuhan keluarganya. Hal ini dapat dilihat dari adanya

tunjangan keluarga yang diberikan oleh PT PLN (Persero) Wilayah Sumatera

Utara Area Medan. Maka dari itu, karyawan haruslah bekerja sesuai dengan yang

diharapkan oleh perusahaan agar tujuan perusahaan dapat terlaksana.

Adapun potongan-potongan yang ada pada daftar gaji dan upah PT PLN (Persero)

Wilayah Sumatera Utara Area Medan adalah sebagai berikut:

1. Iuran Peserta Dana Pensiun PLN

2. Potongan Keagamaan

3. Potongan sesuai aturan Perusahaan

D. Prosedur Pencatatan Gaji dan Upah

Pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan, prosedur

pencatatan gaji dan upah yang dilakukan adalah sebagai berikut:

1. Bagian Pembuat Data

Bagian pembuat data bertugas mengelola data dimana data harus selalu

dicek apakah ada perubahan atau tidak. bila ada perubahan, maka secara

otomatis akan berubah oleh data base. Pembuatan daftar gaji dan upah

dilakukan oleh bagian personalia berdasarkan golongan masing-masing

pegawai. Setelah itu, akan dilakukan pengecekan kehadiran para pegawai

melalui daftar hadir para pegawai setiap harinya secara langsung oleh unit

pengawas masing-masing.

2. Bendaharawan

Bagian bendaharawan pada PT PLN (Persero) Wilayah Sumatera Utara

Area Medan adalah bagian personalia.

3. Internal Auditor

Dalam hal gaji, auditor akan mengawasi apakah prosedur-prosedur

pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang

telah ditentukan. Pada PT PLN (Persero) Wilayah Sumatera Utara Area

Medan, verifikasi dilakukan oleh bagian keuangan.

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam memilih

prosedur pencatatan gaji dan upah menurut Usry (1994; 305) yaitu:

Tugas departemen ini adalah mengumpulkan atau menggabungkan data

tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil

produksi atau produksi dalam suatu departemen perusahaan tertentu.

2. Payroll Departemen

Tugas departemen ini adalah menjabarkan jumlah upah dan menjatahkan

jumlah upah tiap-tiap tugas proses dari departemen pekerjaan, prosedur

dan fungsi-fungsi departemen tersebut ditentukan oleh keserbarumitan

perusahaan. Departemen gaji dan upah diwajibkan menyelenggarakan

tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif upah

untuk tiap pekerjaan. Daftar gaji dan upah suatu perusahaan disusun

berdasarkan clock card atau kartu waktu atau berdasarkan computer.

3. Cost Departemen

Tugas departemen ini mencatat pegawai bagian gaji dan upah mungkin

harus ditempatkan pada masing-masing departemen produksi, untuk

membantu pekerjaan mengumpulkan dan mengklasifikasikan biaya upah.

Dengan rangkuman, kartu waktu dan menjabarkan biaya jasa-jasa

karyawan.

E. Prosedur perhitungan gaji dan upah

Besar kecil nya gaji pegawai PT PLN (Persero) Wilayah Sumatera Utara

Area Medan dibayar setiap akhir bulan serta tunjangan lainnya. Gaji pegawai

bulanan dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang

karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam instansi. Gaji

pokok pegawai juga menerima tunjangan lainnya.

Rumus secara sistematis pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan :

PENDAPATAN BERSIH = TUNJANGAN GRADE+TUNJANGAN POSISI+POTONGAN

Ketetapan jam kerja yang berlaku pada PT PLN (Persero) Wilayah

Sumatera Utara Area Medan antara lain sebagai berikut.

1. Hari Kerja

Hari kerja administratif adalah 5 (lima) hari dalam seminggu, yaitu Senin

sampai dengan Jum’at

a. Hari Senin – Kamis : 08.00 – 16.30 WIB

b. Hari Jum’at : 08.00 – 17.00 WIB

c. Waktu Istirahat (Senin – Kamis) : 12.00 – 13.00 WIB

d. Waktu Istirahat Jum’at : 11.30 – 13.30 WIB

2. Hari Istirahat

Istirahat mingguan jatuh pada hari Sabtu dan Minggu dan untuk hari libur

nasional, semua pegawai berhak untuk libur dengan pembayaran gaji

penuh. Hari libur mingguan bagi pegawai (karyawan) yang bekerja pada

unit kerja yang beroperasi 24 ( dua puluh empat) jam atau bagi pegawai

tertentu, Direksi hari libur selain hari libur mingguan yang dimaksud

3. Kerja Lembur

Kerja lembur dimungkinkan dengan ketentuan tertentu dimana tata cara

dan pelaksanaannya ditetapkan dengan keputusan Direksi. Perhitungan

uang lembur dihitung berdasarkan peraturan perundang – undangan yang

berlaku.

4. Cuti

Cuti yang diberikan kepada pegawai (karyawan) dari perusahaan sebagai

berikut :

a. Cuti tahunan, diberikan pada karyawan yang telah bekerja minimal

satu tahun. Masa cuti yang diberikan perusahaan yaitu 12 hari dalam

satu tahun.

b. Cuti besar, diberikan perusahaan kepada Karyawan 6 (enam) tahun

sekali yaitu sebanyak 90 (Sembilan puluh) hari.

c. Cuti sakit, diberikan perusahaan kepada karyawan misalkan sakit,

melahirkan.

Dokumen – dokumen yang secara umum digunakan dalam sistem

penggajian menurut Mulyadi (2001; 75) antara lain :

1. Dokumen pendukung perubahan gaji, dokumen – dokumen ini umumnya

digunakan oleh fungsi kepegawaian berupa surat – surat keputusan yang

bersangkutan dengan karyawan, seperti surat keputusan pengangkatan

karyawan baru, kenaikan pangkat dan lain-lain,

2. Kartu jam hadir, dokumen ini digunakan oleh fungsi pencatatan waktu

3. Kartu jam kerja, dokumen ini digunakan untuk mencatat waktu yang

dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan

tertentu,

4. Daftar gaji, dokumen ini berisi jumlah gaji bruto setiap karyawan

dikurangi potongan-potongan,

5. Rekap daftar gaji, dokumen ini merupakan ringkasan gaji per departemen,

yang dibuat berdasarkan daftar gaji,

6. Surat pernyataan gaji, dokumen ini dibuat oleh fungsi pembuat daftar gaji

atau dalam kegiatan yang terpisah dari pembuatan daftar gaji,

7. Amplop gaji, uang gaji karyawan diserahkan kepada setiap karyawan

dalam amplop gaji,

8. Bukti kas keluar, dokumen ini merupakan perintah pengeluaran uang yang

dibuat oleh fungsi akuntansi kepada fungsi keuangan berdasarkan

informasi dalam daftar gaji.

Adapun perhitungan gaji dan upah yang terdapat pada PT PLN (Persero)

Wilayah Sumatera Utara Area Medan anatara lain :

1. Gaji Dasar sebagai PhDP

2. Tarif Grade

3. P2 ( Tunjangan Posisi)

4. Iuran Peserta Dana Pensiun PLN

5. Potongan Keagamaan

6. Potongan sesuai aturan Perusahaan

Tabel 3.1

Daftar Perhitungan Gaji dan Upah Pada PT PLN (Persero) Wilayah Sumatera UtaraArea Medan

A. PENERIMAAN:

1. TUNJANGAN GRADE : Rp

2. TUNJANGAN POSISI : Rp

JUMLAH : Rp

B. POTONGAN:

1. IURAN PESERTA DP PLN : Rp

2. POTONGAN KEAGAMAAN : Rp

3. POTONGAN SESUAI ATURAN PERUSAHAAN : Rp

4. POTONGAN BELA SUNGKAWA : Rp

JUMLAH POTONGAN : Rp-

JUMLAH DIBAYAR : Rp-

Pembayaran gaji dilakukan perbulan sehingga dalam hal ini pengawasan

internal gaji telah dijalankan, dimana setiap pemberian gaji tiap bulan dilaporkan.

Pada prinsipnya, pengawasan internal dimaksudkan untuk mencapai tujuan

perusahaan yang telah ditetapkan terlebih dahulu dan dapat menghindari

penyelewengan-penyelewengan, penggelapan yang dapat menghambat tujuan

perusahaan. Pimpinan harus menentukan bahwa pengendalian internal berfungsi

Ada beberapa contoh cara untuk melakukan kecurangan dan

penyelewengan terhadap gaji dan upah yang sering ditemui dalam suatu

organisasi:

1. Pegawai yang fiktif yaitu penerbitan cek gaji kepada orang lain yang

tidak bekerja lagi pada perusahaan tersebut.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud

mendapatkan pembayaran dua kali.

3. Membuat kesalahan dalam perhitungan sehingga gaji dan upah yang

diterima karyawan atau pegawai lebih atau kurang dari yang

seharusnya dibayarkan.

4. Mencatat total gaji dan upah yang tidak benar dalam buku gajilain dan

upah.

5. Adanya karyawan yang melakukan absensi untuk karyawan yang.

Untuk menghindari terjadinya penyelewengan atau kecurangan seperti

diatas maka perlu adanya suatu pengawasan internal yang didalamnya terdapat

pemisahan tugas atau fungsi dimana kegiatan penerimaan karyawan, pencatatan

jam kerja atau kehadiran dan penghitungan gaji tiap bulannya tidak boleh

dikerjakan oleh satu orang saja. Hal ini digunakan untuk menghindari adanya

tugas rangkap karyawan atau pegawai yang dapat memungkinkan terjadinya

penyelewengan.

Pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan ini, kegiatan

menutup kemungkinan apabila perusahaan kurang tegas maka pegawai akan

melakukan penyelewengan terhadap dana kas masuk dan dana kas keluar.

Demi terciptanya sistem informasi atas gaji dan upah serta pengawasan

internal gaji dan baik pada PT PLN (Persero) Wilayah Sumatera Utara Area

Medan, dilakukan pembayaran gaji dan upah, dan pelaksanaannya melibatkan

beberapa bagian keuangan, bagian akuntansi, dan bagian internal auditor.

1. Bagian keuangan

Bagian keuangan bertugas memeriksa kebenaran perhitungan gaji yang

telah disajikan oleh kepala bagian keuangan kemudian diberikan

kepada masing-masing kabag lainnya.

2. Bagian akuntansi

Bagian akuntansi bertugas menandatangani semua bukti pembayaran

gaji lalu membukanya kedalam buku besar gaji.

3. Internal auditor

Internal auditor bertugas mengawasi apakah prosedur pembayaran gaji

berjalan dengan baik.

Ketiga unsur ini sangat besar pengaruhnya bagi manajemen. Lingkungan

perusahaan yang sehat akan membantu pihak manajemen dalam menjalankan

tugasnya sehingga suatu sistem akuntansi pada perusahaan akan berjalan dengan

efektif. Dan prosedur penggajian yang telah dibuat oleh perusahaan dapat berjalan

dengan lancar dan baik. Sehingga akan tercipta sistem kerja yang penuh tanggung

Dari hasil pengamatan peneliti pada PT PLN (Persero) Wilayah Sumatera

Utara Area Medan, dapat dilihat bahwa perusahaan telah menjalankan

pengawasan internal gaji dan upah dengan baik. Hal ini dapat dilihat dari:

1. Pembayaran gaji dan upah para pegawai dibayarkan melalui transfer ke

rekening pegawai. Setiap transaksi pembayaran gaji terjadi pada awal

bulan. Para pegawai memperoleh pembayaran gaji mereka.

2. Pada saat penerimaan gaji ada beberapa ketentuan yang harus dipenuhi

karyawan. Setiap pegawai harus menunjukkan identitas pengenal atau

suatu bukti yang menyatakan bahwa pihak tersebut adalah pegawai dari

PT PLN (Persero) Wilayah Sumatera Utara Area Medan. Dan setiap

pegawai harus membubuhkan tanda tangan sebelum gaji tersebut diterima.

Hal ini dimaksudkan agar semua gaji yang dibayarkan telah sampai pada

orang yang tepat.

Dengan adanya pembagian tugas yang jelas akan membuat dalam proses

pembayaran gaji diharapkan tidak terjadi penyimpangan terhadap besarnya jumlah

orang yang akan dibayarkan. Sehingga akan diperoleh sistem kerja yang penuh

dengan rasa kepercayaan. Dengan demikian system internal pengawasan gaji dan

upah pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan telah berjalan

BAB IV PENUTUP A. Kesimpulan

Berdasarkan hasil penelitian dan analisis yang didapat, peneliti mencoba

memberikan kesimpulan yang berhubungan dengan pengawasan internal gaji dan

upah pada PT PLN (Persero) Wilayah Sumatera Utara Area Medan .

1. System pengawasan internal gaji dan upah pada PT PLN (Persero)

Wilayah Sumatera Utara Area Medan telah efektif.

2. Adanya komunikasi yang baik antara bagian-bagian di perusahaan tersebut

sehingga dapat tercipta Internal Control yang baik.

3. Setiap pembayaran didasarkan pada bukti pembayaran gaji dan upah

dilakukan secara online ke rekening setiap pegawai atau karyawan dan slip

pembayaran gaji dan upah harus ditanda tangani oleh pegawai yang

bersangkutan.

4. Catatan-catatan dan dokumen penting tentang kepegawaian disimpan

dalam lemari dalam binder-binder dalam satu tahun anggaran yang

termasuk daftar hadir para pegawai.

5. Sistem pengawasan internal gaji dan upah telah dilakukan dengan baik

melibatkan beberapa bagian funsi yang mempunyai tugas dan tanggung

B. Saran

Berdasarkan kesimpulan diatas, peneliti mengemukakan beberapa saran

sebagai berikut ini.

1. Pengawasan internal gaji dan upah telah efektif sebaiknya

dipertahankan dan bila perlu ditingkatkan sehingga penyelewengan

dapat dihindari.

2. Agar perusahaan memelihara hubungan yang baik diantara bagian agar

tidak terjadi kesalahpahaman terutama pada internal control.

3. System pelaksanaan pengawasan internal gaji dan upah mengenai

pembayaran, walaupun dalam perubahan pangkat dan tarif pada PT

PLN (Persero) Wilayah Sumatera Utara Area Medan telah efektif

mengingat tidak adanya keterlambatan dalam pembayaran. Hal ini

tentunya dapat dipertahankan dan ditingkatkan sehingga kesejahteraan

pegawai dapat bertahan lama, sehingga meningkatkan produktivitas

pegawai.

4. System pengawasan internal terhadap gaji dan upah mengenai fungsi

pemotongan yang dilaksanakan PT PLN (Persero) Wilayah Sumatera

Utara Area Medan lebih ditingkatkan antara fungsi keuangan dan

akuntansi, agar dsapat meningkatkan produktivitas instansi, karena

segala bentuk tindakan penyelewengan dan kecurangan yang dapat

DAFTAR PUSTAKA

Bastian, Indra, 2001, Akuntansi Sektor Publik, Penerbit BPFE, Universitas Gajah Mada, Yogyakarta.

Ikatan Akuntansi Indonesia. 2002. Standar Profesional Akuntan Publik, Cetakan Kedua. Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga. Penerbit Salemba Empat, Jakarta.

Mulyadi. 2002. Auditing, Edisi Keenam.Penerbit Salemba Empat, Jakarta.

Sugiyarso, Winarni. 2005. Dasar-Dasar Akuntansi Perkantoran. Penerbit Media Prescindo, Yogyakarta.

Sunarto, 2004. Manajemen Imbalan, Seri Manajemen Sumber Daya Manusia. AMUS, Yogyakarta.