perusahaan, karena segala bentuk tindakan dan penyelewengan dan kecurangan yang dapat merugikan perusahaan dapat diminimalkan,

6. Sistem perhitungan pajak penghasilan gaji pegawai beserta tunjangan yang diberikan pihak instansi terhadap pegawai harus lebih efektif agar terhindar penyelewengan dari para pegawai.

DAFTAR PUSTAKA

Hall James A, 2001, Sistem Informasi Akuntansi, Edisi Pertama, Jilid I, Penerbit Salemba Empat, Jakarta.

Hermanto, 2001, Sistem Akuntansi survey dan teknik analisa,edisi pertama penerbit BPFE,UGM, Yogyakarta.

Ikatan Akuntansi Indonesia, 2002, Standar Profesinal Akuntan Publik, catatan Kedua, Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi, 2002, Auditing, Edisi Keenam, Cetakan Kesatu, Penerbit Salemba Empat,Jakarta.

, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Ruky, Achmad S, 2001, Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan, Penerbit Gramedia, Jakarta.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA KANTOR PERWAKILAN BPKP PROVINSI

SUMATERA UTARA

Setiap perusahaan dalam melaksanakan kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga dengan Kantor Perwakilan BPKP Provinsi Sumatera Utara yang bergerak dalam bidang jasa. Pegawai yang bekerja akan mendapat balas jasa dan kompensasi. Dimana kompensasi yaitu fungsi manajemen personalia yang merupakan balas jasa untuk memotivassi pegawai tersebut. Pegawai tersebut bekerja bukan berdasarkan unsur paksaan dari perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang diterima dalam bentuk uang disebut sebagai gaji. Pembayaran gaji dan upah merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja dengan pimpinan. Untuk itu dalam bab ini penulis mancoba membahas yang menjadi topik penelitian yaitu bagaimana pelaksanaan pengawasan gaji dan upah pegawai pada Kantor Perwakilan BPKP Provinsi Sumatera Utara.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas – tugas administrative dari pemimpinnya. Jumlah gaji yang dibayar biasanya secara berkala dan tetap. Sedangkan imbalan diberikan kepada buruh – buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik yang disebut dengan upah. Jumlah gaji pada umumnya ditetapkan bulanan. Sedangkan jumlah upah ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

Disamping gaji dan upah, pegawai dan karyawan pelaksana di Kantor Perwakilan BPKP Provinsi Sumatera Utara mungkin memperoleh manfaat lain yang diberikan dalam bentuk tunjangan misalnya tunjangan jabatan, tunjangan suami/istri, tunjangan umum, uang lembur, dan lain-lain.

Selain itu ada beberapa definisi menurut para ahli ekonomi mengenai gaji dan upah, antara lain :

Menurut Mulyadi (2001:373)adalah :

“ gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tetap perbulan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja atau jumlah suatu produk yang dihasilkan oleh karyawan ”.

Menurut Sugiyurso (2005:95)adalah :

“ gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas administrasi dan manajemen yang biasanya ditetapkan secara bulanan sedangkan upah merupakan imbalan yang diberikan kepada buruh yang melakukan pekerjaan kasar dan banyak mengandalkan kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan ”.

“ istilah gaji biasanya digunakan untuk pembayaran atas jasa manajerial, administrasi dan jasa yang lama, sedangkan upah biasanya digunakan untuk pembayaran kepada karyawan lapangan (pekerja kasar) baik yang terdidik maupun yang tidak terdidik “.

Menurut Achmad S. Ruky (2001:8)adalah :

“ gaji merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan PNS, anggota TNI dan POLRI dan anggota pemerintah yang dibayarkan secara bulanan. Sedangkan upah merupakan penerimaan sebagai imbalan dari pengusaha kepada tenaga kerja untuk suatu pekerjaan atau jasa yang telah dilakukan dan dinilai dalam bentuk uang sesuai dengan perjanjian kerja antara pengusaha dan pekerja termasuk tunjangan baik untuk pekerja sendiri maupun keluarganya ”.

Jadi gaji dan upah merupakan kompensasi yang paling besar yang diberikan oleh perusahaan sebagai jasa kepada karyawan dengan berbagai tunjangan dan fasilitas lainnya. Gaji dan upah sangat penting bagi karyawan karena merupakan nilai atau prestasi mereka dan sebagai motivator dalam bekerja, demikian penting bagi perusahaan karena gaji dan upah merupakan komponen biaya yang besar dan perlu secra terus menerus di awasi.

Dan karena pentingnya gaji dan upah maka perlu diperhatikan dan di pertahankan agar dedikasi pegawai terhadap pengawasan ini tinggi. Perusahaan harus membayar gaji dan upah secara lancar kepada karyawan hingga karyawan diharapkan berusaha meningkatkan kerjanya dan memperjuangkan tugas yang telah di percakan padanya.

yang dibayarkan secara berkala dan tetap sedangkan besarnya upah tergantung kepada hasil kerja dan waktu kerja. Dan pengawasan intern meliputi rencana organisasi serta semua cara ketentuan-ketentuan yang dikoordinasikan, yang digunakan dalam perusahaan untuk melindungi harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, meningkatkan efesiensi di dalam operasi dan mendorong di patuhinya kebijaksanaan perusahaan yang telah di tetapkan.

B. Unsur-unsur Gaji dan Upah

Pegawai adalah aset perusahaan, oleh karena itu harus diperhatikan sebaik-baiknya tenaga dan keahlian yang diberikan pegawai harus sesuai dengan imbalan atau penilaian. Perusahaan membeli jasa para pagawai maka dapat menjamin kesejahteraan dan kelangsunganhidup keluarganya dengan pemberian berupa gaji,upah dan tunjangan-tunjangan lainnya. Selain penting bagi pegawai, gaji dan upah penting pula bagi perusahaan karena merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk menghindari terjadinya penyelewengan.

Di dalam masyarakat masih banyak menganggap bahwa istilah gaji merupakan balas jasa yang diberikan oleh atasan kepada pegawai.Unsur – unsur gaji pada perusahaan milik negara dan swasta memiliki perbedaan.

Adapun unsur-unsur gaji pada Kantor Perwakilan BPKP Provinsi Sumatera Utara:

1. Gaji pokok adalah gaji yang diberikan kepada PNS/ CPNS yang diangkat dalam satu pangkat/ golongan ruang atau masa kerja sesuai dengan ketentuan yang berlaku,

2. Tunjangan istri/suami adalah tunjangan yang diberikan kepada PNS/ CPNS yang beristri/ besuami yang sah sesuai dengan ketentuan yang berlaku,

3. Tunjangan anak adalah tunjangan yang diberikan kepada PNS/ CPNS yang mempunyai anak ( anak kandung, anak tiri, dan anak angkat ) yang belum berusia 21 tahun dan tidak atau belum pernah menikah dan tidak mempunyai penghasilan sendiri.

4. Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku,

5. Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi oleh pemerintah, tapi dimasukkan juga kedalam potongan,

7. Tunjangan jabatan struktural adalah tunjangan yang berdasarkan pada sekretariat daerah, dinas daerah dan lembaga teknis lainnya,

8. Tunjangan jabatan fungsional adalah tunjangan jabatan yang diberikan kepada pegawai negeri sipil yang menjabat jabatan fungsional sebagaimana diatur dalam keputusan menteri yang membidangi pendayagunaan aparatur negara.

9. Lemburadalah upah yang dibayarkan kepada pegawai yang melebihi jam kerja biasa yang telah ditetapkan sebelumnya.

Seluruh sumber gaji pada Kantor Perwakilan BPKP Provinsi Sumatera Utara berasal dari Negara karena BPKP merupakan salah satu Instansi Pemerintahan. Selain mendapatkan tunjangan, pegawai BPKP juga akan dikenakan beberapa potongan.

Setiap pegawai akan dikenakan potongan berdasarkan golongan. Potongan yang dimaksud adalah sebagai berikut:

1. Iuran wajib pegawai 2. Pajak penghasilan 3. Potongan TAPERUM

4. Sewa rumah (khusus pegawai yang menggunakan rumah dinas) 5. PFK beras

6. Tunggakan 7. Hutang kelebihan

Sebelum membahas masalah prosedur pencatatan gaji dan upah, ada baiknya terlebih dahulu dikemukakan pengertian prosedur itu sendiri. Dimana prosedur merupakan rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang, untuk mencapai keseragaman tindak dalam melakukan transaksi- transaksi yang sering terjadi.

Prosedur pencatatan gaji pada Kantor Perwakilan BPKP Provinsi Sumetera Utara tidak jauh berbeda dengan sistem penggajian pada instansi pemerintah lainnya. Prosedur pencatatan gaji merupakan rangkaian dari kegiatan yang saling berkaitan satu sama lain. Sebagaimana telah diketahui bahwa sistem merupakan sekelompok atau lebih komponen yang saling berkaitan atau subsistem-subsistem yang saling bersatu untuk mencapai satu tujuan yang sama (Hall, 2001),demikian halnya dengan prosedur pencatatan gaji yang terdiri dari beberapa prosedur yang saling berkaitan.

Prosedur pencatatan gaji yang baik adalah prosedur pencatatan yang terdiri dari jaringan prosedur yang saling berkaitan.Dimana prosedur memiliki fungsi masing-masing dan dilakukan oleh bagian-bagian yang berbeda di dalm perusahaan.“ Prosedur adalah tata cara kerja atau cara menjalankan Suatu pekerjaan”.

Pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, prosedur pencatatan gaji yang dilakukan adalah sebagai berikut:

a. Bagian Pembuat Data

kepegawaian akan memberikan berkas perubahan tersebut ke bagian keuangan, kemudian pegawai bagian keuangan bertugas mengolah data baru. b. Bendaharawan

Setiap awal bulan (hari kerja), pendistribusian gaji akan diberikan dengan cara mentransfer langsung ke rekening Bank BRI pegawai masing-masing.

c. Internal Auditor

Dalam hal gaji auditor ini akan mengawasi apakah prosedur-prosedur pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang telah ditentukan. Menurut Mulyadi (2001) sistem penggajian terdiri dari jaringan prosedur yaitu :

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik,

2. Prosedur pencatat waktu kerja, pencatatan waktu kerja diperlukan bagi karyawan di funsi produksi untuk keperluan distribusi biaya gji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut. 3. Prosedur pembuatan daftar gaji, dalm prosedur ini fungsi pembuatan daftar

gaji membuat daftar gaji karyawan.

5. Prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis ck guna pembayaran gaji.

Menurut penulis, perbedaan sistem penggajian yang dilaksanakan pada Kantor Perwakilan BPKP Provinsi Sumatera Utara dengan teori yang ada bukanlah hal yang salah mengingat perusahaan tersebut merupakan salah satu instansi pemerintah sehingga menggunakan sistem penggajian pemerintahan, sedangkan teori yang dikemukakan di atas merupakan prosedur umum yang digunakan dalam perusahaan swasta.

D. Prosedur Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam sebuah instansi tidak selalu sama untuk setiap pegawai dan dapat berubah–ubah di masa yang akan datang, tergantung pada tingkat gaji dan upah dan jam kerja masing-masing karyawan. Terjadinya perbedaan tingkat gaji dan upah antar pegawai disebabkan oleh faktor pendidikan, pengalaman, kemampuan perusahaan, kondisi pekerjaan. Besarnya gaji dan upah antar suatu perusahan dengan perusahaan lain juga berbeda–beda. Gaji didistribusikan kepada pegawai setiap awal bulan pada hari kerja.Faktor–faktor penting yang mempengaruhi tingkat upah itu antara lain:

1. Penawaran permintaan tenaga kerja 2. Organisasi Buruh

4. Produktivitas 5. Biaya hidup

6. Sistem Pemerintahan

Berikut kerangka Perhitungan Gaji pada Kantor Perwakilan BPKP Provinsi Sumatera Utara:

1. Gaji Pokok Rp xx Penghasilan

2. Tunjangan Istri/Suami Rp xx

3. Tunjangan Anak Rp xx Rp xx

4. Tunjangan lain-lain Rp xx

5. Tunjangan Jabatan Struktural Rp xx

6. Tunjangan Jabatan Fungsional Rp xx

7. Tunjangan Umum Rp xx

8. Tunjangan Tambahan Umum Rp xx

9. Tunjangan Papua Rp xx

10.Tunjangan Wilayah Terpencil Rp xx

11.Tunjangan Beras Rp xx

Jumlah Bruto

13.Pembulatan Rp xx

Jumlah Kotor Rp xx

1. PFK Beras Rp xx

Potongan

2. Simpanan Wajib 10% Rp xx

3. Sewa Rumah Rp xx

4. Tunggakan Rp xx

5. Hutang Kelebihan Rp xx

6. Lain-lain Rp xx

7. Pajak Penghasilan Rp xx

8. Tabungan Perumahan Rp xx

Jumlah potongan Rp xx Jumlah Bersih Rp xx

E. Sistem Pengawasan Intern Gaji dan Upah

dari pengendalian intern merupakan suatu proses, dijalankan oleh orang, dapat diharapkan mampu memberikan keyakinan memadai bukan keyakinan mutlak bagi manajemen dan dewan komisaris, dan untuk mencapai tujuan yang saling berkaitan dalam bidang pelaporan, kepatuhan dan operasi.

Berbeda dengan pengawasan intern merupakan pengawasan yang sangat membantu pemimpin dalam suatu organisasi melaksanakan tugasnya sehingga mempunyai peranan penting bagi perusahaan, yang secara keseluruhan bertujuan untuk mencegah dan menghindari dari terjadinya kesilapan, kecurangan, penyelewengan dan manipulasi lainnya pada perusahaan.Pemberian gaji dilakukan per bulan sehingga dalam hal ini pengawasan intern telah dijalankan, dimana setiap pemberian gaji tiap bulan dilaporkan.Hasil pemberian gaji menjadi tanggung jawab bagian masing-masing.

Untuk terlaksananya pengawasan intern gaji dan upah dengan baik maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini penting untuk menghindari tugas rangkap atau ganda yang dapat memungkinkan terjadinya penyelewengan.Penerimaan karyawan tidak boleh dilakukan oleh bagian yang membutuhkan.

manfaat yang baik, baik itu bagi perusahaan dan karyawan. Karena tampa ada pengawasan suatu pekerjaan akan terlihat sia-sia dimana tidak akan ada yang menjadi pedoman baik dalam segi apapun itu, sehingga yang terjadi pekerjaan yang tidak terarah.

Menurut Hermanto (2001:110) Sistem pengendalian internal adalah suatu tipe pengawasan yang dirancang dengan diintegrasikan kedalam sistem pembagian dan pendegelegasian tugas, tanggung jawab, wewenamg dalam struktur organisasi perusaaan.

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa maksud pengawasan intern gaji dan upah adalah meliputi struktur organisasi dan semua cara – cara dan alat – alat yang dikoordinasikan terutama yang menyangkut dan berhubungan langsung dengan gaji dan upah.

Demi terciptanya sistem informasi atas gaji dan upah serta pengawasan internal gaji dan upah yang baik pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, dilakukan pembayaran gaji dan upah dan pelaksanaannya melibatkan beberapa bagian antara lain :

1. Bagian Personalia

Tetapi bila permohonan belum ada masuk, bagian personalia mencari karyawan baru dengan menghubungi sumber tenaga kerja seperti:

Karyawan di perusahaan tersebut

Badan – badan penempatan tenaga kerja

Advertensi

Dan lain-lain

Berdasarkan surat permohonan yang masuk tersebut, kemudian bagian personalia menyelenggarakan test untu kemampuan calon-calon karyawan dan berdasarkan hasil test diumumkan beberapa karyawan yang diterima. Dan mereka diminta untuk mengikuti test kesehatan, calon karyawan yang dinyatakan lulus test dan pemeriksaan kesehatan diserahkan kepada bagian-bagian yang membutuhkan untuk selanjutnya diwawancarai. Berdasarkan hasil wawancara ini, bagian yang membutuhkan karyawan baru memutuskan karyawan yang diterima.

Bagi calon karyawan yang telah memenuhi pernyataan tersebut akan diangkat sebagai karyawan dengan mata percobaan paling lama 3 bulan, selama masa percobaan kepada karyawan diberikan kedudukan yang sesuai dengan ketentuan penggajian yang berlaku.

2. Bagian Pengawasan waktu

3. Bagian Personalia dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan upah, dan kartu gaji dan upah yang diterima dari bagian pendistribusian biaya dan mengirimkannya kepada kasir di bagian pembukuan.

4. Kasir

Kasir membuat kwitansi pembayaran dan mengirimkan kepada bagian pembukuan.

5. Bagian Pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian biaya dibukukan dalam buku besar dengan jurnal:

Gaji dan upah Rp xxx

Hutang gaji dan upah Rp xxx

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah telah dibayarkan maka bagian pembukuan akan menjurnal:

Hutang gaji dan upah Rp xxx

Kas Rp xxx

6. Internal Auditor

Bertugas mengawasi jalannya prosedur pengawasan internal pada perusahaan tersebut.

Dalam menjalankan pengawasan intern gaji dan upah pada Kantor Perwakilan BPKP Provinsi Sumatera Utara, ada beberapa bagian yang terlibat antara lain sebagai berikut:

Adapun tugas dari bagan personalia / kepegawaian dalam sistem pengawasan gaji yaitu:

a. Memeriksa data pegawai apabila ada perubahan, contohnya seperti kenaikan jabatan atau ada pengangkatan pegawai baru,

b. Mengirim data perubahan pegawai ke bagian keuangan. 2. Bagian Keuangan

a. Memasukkan perubahan data pegawai kedalam aplikasi khusus pemerintahan,

b. Mengeluarkan Surat Perintah Membayar (SPM),

c. Mengirim SPM ke Kantor Pelayanan Pembendaharaan Negara. 3. Inspektorat Pusat

Dalam melaksanakan tugas pengawasan gaji, Inspektorat Pusat datang ke Kantor Perwakilan BPKP Provinsi Sumatera Utara untuk secara langsung menangani sistem pengawasan intern gaji dan upah. Perwakilan dari Inspektorat Pusat akan datang dua kali dalam setahun.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Sebagai penutup penulis mencoba memberikan kesimpulan yang berhubungan dengan pengendalian dan pengawasan intern gaji dan upah pada Kantor Perwakilan BPKP Provinsi Sumatera Utara.

1. Struktur organisasi perusahaan adalah struktur organisasi yang berbentuk garis, yang telah memperlihatkan adanya pembagian tugas secara jelas dan tepat antara bagian yang satu dengan bagian yang lainnya,

2. Sistem pengawasan internal gaji pada Kantor Perwakilan BPKP Provinsi Sumatera Utara telah efektif,

3. Unsur-unsur gaji dan upah telah terpenuhi dengan baik dengan adanya pemberian tunjangan-tunjangan, bonus, upah lembur, serta fasilitas lainnya,

4. Setiap pembayaran gaji dilakukan dengan cara mentransfer ke rekening masing – masing pegawai melalui Bank BRI,

5. Sistem

6. Sistem

penghitungan gaji dan upah pegawai yang diterapkan didasarkan ketentuan yang berlaku pada Kantor Perwakilan BPKP Provinsi Sumatera Utara.

B. SARAN

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran sebagai berikut :

1. Pengawasan dan pengendalian intern gaji dan upah telah efektif sebaiknya dipertahankan dan perlu ditingkatkan sehingga penyelewengan dapat dihindari,

2. Pengawasan dan pengendalian intern gaji dan upah telah efektif sebaiknya dipertahankan dan perlu ditingkatkan sehingga penyelewengan dapat dihindari,

3. Sebaiknya unsure-unsur gaji yang telah dilaksanakan oleh Fakultas Ekonomi Universitas Sumatera Utara dapat dipertahankan agar tercapainya tujuan instansi secara menyeluruh,

4. Sistem pelaksanaan pengawasan intern gaji dan upah mengenai pembayaran telah berjalan efektif mengingat bahwa pembayaran gaji sudah menggunakan sistem transfer,

BAB II

KANTOR PERWAKILAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN SUMATERA UTARA

A. Sejarah Ringkas BPKP

Sejarah Badan Pengawasan Keuangan dan Pembangunan (BPKP) tidak dapat dilepaskan dari sejarah panjang perkembangan lembaga pengawasan sejak sebelum era kemerdekaan. Dengan besluit Nomor 44 tanggal 31 Oktober 1936 secara eksplisit ditetapkan bahwa Djawatan Akuntan Negara (Regering Accountantsdienst) bertugas melakukan penelitian terhadap pembukuan dari berbagai perusahaan negara dan jawatan tertentu. Dengan demikian, dapat dikatakan aparat pengawasan pertama di Indonesia adalah Djawatan Akuntan Negara (DAN).Secara struktural DAN yang bertugas mengawasi pengelolaan perusahaan negara berada di bawah Thesauri Jenderal pada Kementerian Keuangan.

Nomor 239 Tahun 1966 dibentuklah Direktorat Djendral Pengawasan Keuangan Negara (DDPKN) pada Departemen Keuangan.Tugas DDPKN (dikenal kemudian sebagai DJPKN) meliputi pengawasan anggaran dan pengawasan badan usaha/jawatan, yang semula menjadi tugas DAN dan Thesauri Jenderal.

DJPKN mempunyai tugas melaksanakan pengawasan seluruh pelaksanaan anggaran negara, anggaran daerah, dan badan usaha milik negara/daerah. Berdasarkan Keputusan Presiden Nomor 70 Tahun 1971 ini, khusus pada Departemen Keuangan, tugas Inspektorat Jendral dalam bidang pengawasan keuangan negara dilakukan oleh DJPKN.

atau lembaga sudah barang tentu dapat melaksanakan fungsinya secara lebih baik dan obyektif.

Tahun 2001 dikeluarkan Keputusan Presiden Nomor 103 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen sebagaimana telah beberapa kali diubah,terakhir dengan Peraturan Presiden No 64 tahun 2005. Dalam Pasal 52 disebutkan, BPKP mempunyai tugas melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Pendekatan yang dilakukan BPKP diarahkan lebih bersifat preventif atau pembinaan dan tidak sepenuhnya audit atau represif. Kegiatan sosialisasi, asistensi atau pendampingan, dan evaluasi merupakan kegiatan yang mulai digeluti BPKP. Sedangkan audit investigatif dilakukan dalam membantu aparat penegak hukum untuk menghitung kerugian keuangan negara. Pada masa reformasi ini BPKP banyak mengadakan Memorandum of Understanding (MoU) atau Nota Kesepahaman dengan pemda dan departemen/lembaga sebagai mitra kerja BPKP.MoU tersebut pada umumnya membantu mitra kerja untuk meningkatkan kinerjanya dalam rangka mencapai good governance.

Terpercaya dalam Mentransformasikan Manajemen Pemerintahan Menuju Pemerintahan yang Baik dan Bersih".

Pada akhir 2014, sekaligus awal pemerintahan Jokowi, peran BPKP ditegaskan lagi melalui Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan. BPKP berada dibawah dan bertanggung jawab langsung kepada Presiden dengan tugas menyelenggarakan urusan pemerintahan di bidang pengawasan keuangan negara/ daerah dan pembangunan nasional.

Selain itu Presiden juga mengeluarkan Instruksi Presiden Republik Indonesia Nomor 9 Tahun 2014 tentang Peningkatan Kualitas Sistem Pengendalian Intern dan Keandalan Penyelenggaraan Fungsi Pengawasan Intern Dalam Rangka Mewujudkan Kesejahteraan Rakyat dengan menugaskan Kepala Badan Pengawasan Keuangan dan Pembangunan (BPKP) untuk melakukan pengawasan dalam rangka meningkatkan penerimaan negara/daerah serta efisiensi dan efektivitas anggaran pengeluaran negara/ daerah, meliputi:

a. audit dan evaluasi terhadap pengelolaan penerimaan pajak, bea dan cukai; b. audit dan evaluasi terhadap pengelolaan Penerimaan Negara Bukan Pajak

e. audit dan evaluasi terhadap program/kegiatan strategis di bidang kemaritiman, ketahanan energi, ketahanan pangan, infrastruktur, pendidikan, dan kesehatan;

f. audit dan evaluasi terhadap pembiayaan pembangunan nasional/daerah; g. evaluasi terhadap penerapan sistem pengendalian intern dan sistem

pengendalian kecurangan yang dapatmencegah, mendeteksi, dan menangkal korupsi;

h. audit investigatif terhadap penyimpangan yang berindikasi merugikan keuangan negara/daerah untuk memberikan dampak pencegahan yang efektif;

i. audit dalam rangka penghitungan kerugian keuangan negara/daerah dan pemberian keterangan ahli sesuai dengan peraturan perundangan.

Visi, Misi, Nilai, dan Motto BPKP

1. Visi

"Auditor Presiden yang responsif, interaktif, dan terpercaya untuk mewujudkan akuntabilitas keuangan negara yang berkualitas."

2. Misi

• Menyelenggarakan pengawasan intern terhadap akuntabilitas keuangan negara yang mendukung tata kelola kepemerintahan yang baik dan bebas KKN di wilayah Perwakilan BPKP Provinsi Sumatera Utara.

• Mengembangkan kapasitas pengawasan intern pemerintah yang profesional dan kompeten di wilayah Perwakilan BPKP Provinsi Sumatera Utara.

• Menyelenggarakan sistem dukungan pengambilan keputusan yang andal

bagi presiden/pemerintah di wilayah Perwakilan BPKP Provinsi Sumatera Utara.

3. Nilai-Nilai (PIONIR) 1. Profesional

2. Integritas

3. Orientasi Pengguna 4. Nurani dan Akal Sehat 5. Independen

6. Responsibel 4. Motto

"Membangun Good Governance dan Clean Government"

Gambar 2.1

Logo BPKP

Sumber

Makna LogoBPKP :

1. Dua kurva berwarna biru dan merah, serta tulisan "bpkp" berwarna hitam merupakan komposisi yang mencerminkan kekuatan integritas dan profesionalisme BPKP yang terarah pada satu tujuan, dan merupakan simbol dari ”pengetahuan, akhlak, dan semangat” yang mendasari terwujudnya kekuatan dalam kebersamaan untuk menjadi pionir yang tangguh.

2. Warna biru melambangkan pengetahuan, keandalan, dapat dipercaya, perdamaian, kebijaksanaan, dan ketenangan.

3. Warna merah melambangkan keberanian, semangat, kctegasan, keuletan, kekuatan, pionir, energi, kepemimpinan, dan kebersamaan.

5. Tulisan "bpkp" dengan huruf kecil melambangkan rasa kedekatan, adanya unsur kesetaraan, low profile, rendah hati, tidak sombong, jauh dari kesan angkuh sehingga mitra kerja merasa lebih dekat dengan BPKP.

6. Huruf kecil "bpkp" yang ditulis miring ke depan memberikan gambaran bahwa BPKP selalu siap untuk berlari ke depan (sprint), sehingga selalu satu langkah lebih maju dari mitra kerja BPKP.

B. Struktur Organisasi

Struktur Organisasi diperlukan instansi untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal.

Sebagai masa transisi dari berlakunya Peraturan Presiden RI Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan, pembentukan Perwakilan BPKP Provinsi Sumatera Utara masih mendasarkan Keputusan Kepala Perwakilan BPKP Nomor Nomor KEP-06.00.00-286/K/2001 tentang Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan Pembangunan, sebagaimana telah diubah dengan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 13 Tahun 2014 tentang Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan Pembangunan.

Berdasarkan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 13 Tahun 2014 tentang Organisasi dan Tata Kerja Perwakilan BPKP, Perwakilan BPKP Provinsi Sumatera Utara adalah instansi vertikal BPKP yang berada di bawah dan bertanggung jawab kepada Kepala BPKP. Untuk melaksanakan tugas dan fungsi BPKP di daerah.

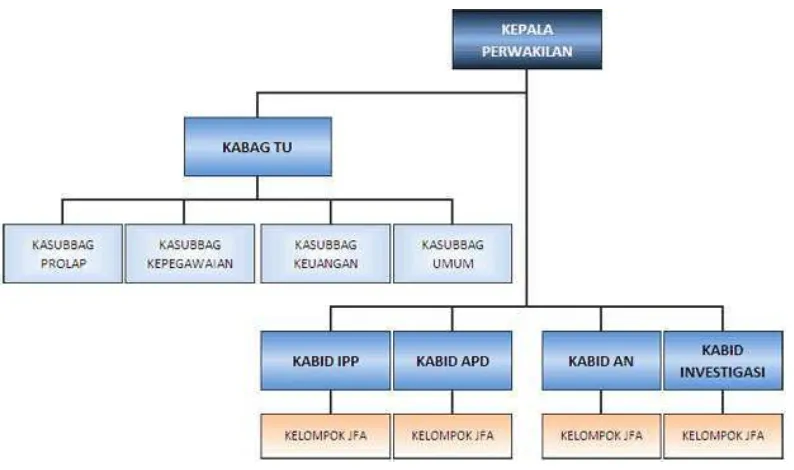

Perwakilan BPKP Provinsi Sumatera Utara dipimpin oleh seorang Kepala Perwakilan (Pejabat Struktural Eselon II A) yang dibantu oleh:

• Kepala Bagian Tata Usaha (Kabag TU)

• Kepala Bidang Pengawasan Instansi Pemerintah Pusat (Kabid IPP)

• Kepala Bidang Pengawasan Akuntabilitas Pemerintah Daerah (Kabid APD)

• Kepala Bidang Investigasi • Kelompok Jabatan Fungsional

Selanjutnya dalam melaksanakan tugasnya, Kepala Bagian Tata Usaha (Kabag TU), dibantu empat Kepala Subbagian yaitu:

• Kepala Subbagian Keuangan • Kepala Subbagian Kepegawaian • Kepala Subbagian Umum

• Kepala Subbagian Program dan Pelaporan

[image:29.595.115.512.400.635.2]Struktur Organisasi Perwakilan BPKP Provinsi Sumatera Utara adalah sebagai berikut:

Gambar 2.2

Struktur Organisasi BPKP Provinsi Sumatera Utara

C. Job Descrition

1. Kepala Perwakilan

Perwakilan BPKP dipimpin oleh seorang Kepala, mempunyai tugas melaksanakan pengawasan keuangan dan pembangunan serta penyelenggaraan akuntabilitas di daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2. Bagian Tata Usaha

Bagian Tata Usaha sebagai unit pendukung kegiatan pengawasan, mempunyai tugas pokok: melaksanakan penyusunan rencana dan program pengawasan, urusan kepegawaian, keuangan, persuratan, urusan dalam perlengkapan rumah tangga, pengelolaan perpustakaan dan pelaporan hasil pengawasan.

Bagian Tata Usaha memberikan andil yang besar bagi kelancaran dan keberhasilan pelaksanaan tupoksi Perwakilan BPKP serta mempunyai peran yang sama pentingnya dengan Bidang-bidang lain di Perwakilan BPKP Provinsi Sumatera Utara.

Berikut Produk Jasa Layanan Bagian Tata Usaha : 1. Menyelenggarakan Diklat Teknis Substantif

2. Menyelenggarakan Diklat Sertifikasi dan Pembinaan Jabatan Fungsional Auditor

3. Pengembangan Sistem Pengolahan Data Kepegawaian (Sispedap) 4. Pengolahan Data Hasil Pengawasan (Aplikasi SIM-HP)

6. Perbantuan Penyusunan Barang Milik Negara (BMN) 7. Pembinaan Dalam Penertiban Pembukuan Aset Negara 8. Pendampingan Penyusunan Laporan Keuangan Instansi

3. Bidang Pengawasan Instansi Pemerintah Pusat

Produk Jasa layanan Bidang Pengawasan Instansi Pemerintah Pusat (IPP) Perwakilan BPKP Provinsi Sumatera Utara yang dapat diberikan dalam bentuk audit antara lain berupa :

1. Audit Atas Laporan Keuangan dari Berbagai Entitas /Instansi

2. Audit Operasional Atas Program dan Kegiatan Operasional Instansi/Entitas Tertentu

3. Audit Kinerja atas Berbagai Instansi /Entitas Serta Program Tertentu 4. Audit Atas Pengadaan Barang dan Jasa Oleh Instansi Pemerintah

5. Audit Untuk Tujuan Tertentu Baik Yang Bersifat Mandatory atas Dasar Permintaan

Produk Jasa layanan Bidang Pengawasan Instansi Pemerintah Pusat (IPP) yang dapat diberikan kepada seluruh Instansi Pusat di Provinsi Sumatera Utara, antara lain berupa :

1. Evaluasi Atas Berbagai Kebijakan program dan kegiatan tertentu 2. Asistensi dan Pendampingan Untuk Berbagai Tujuan

3. Penyusunan Laporan Keuangan Instansi Pemerintah

5. Penyusunan Indikator Kinerja Instansi Pemerintah dan atau Program Pemerintah

6. Survey Monitoring,Verifikasi Untuk Tujuan Tertentu

7. Perumusan Sistem Tata Kelola Yang Baik (Good Governance) pada Berbagai Instansi Pemerintah maupun pada Perguruan Tinggi

8. Pembinaan SPIP

4. Bidang Akuntabilitas Pemerintah Daerah

Bidang Akuntabilitas Pemerintah Daerah mempunyai tugas melaksanakan penyusunan rencana, program dan pengawasan instansi pemerintah daerah atas permintaan daerah serta pelaksanaan pengawasan penyelenggaraan akuntabilitas dan evaluasi hasil pengawasan.

Produk Jasa layanan Bidang Akuntabilitas Pemerintah Daerah (APD) yang dapat diberikan kepada seluruh Pemerintah Provinsi/Kota/Kabupaten dan atau layanan per Satker (SKPD) yang ada di Provinsi Sumatera Utara, antara lain berupa fasilitasi/asistensi penyusunan :

1. SIMDA (Laporan Keuangan Pemerintah Daerah) dan Penyusunan Laporan Keuangan Pemda

2. Pengelolaan dan Inventarisasi Aset Daerah ( BMD ) 3. SAKIP dan LAKIP Pemerintah Daerah

4. Penetapan Kinerja (Penja) Pemerintah Daerah dan RKT 5. RPJMD dan RKPD

6. LKPJ, LKPJ-AMJ dan LPPD

8. Optimalisasi Penerimaan Asli Daerah (PAD) 9. Standar Pelayanan Minimal (SPM)

10.Audit Kinerja Pelayanan Pemerintah Daerah

11.Evaluasi atas Laporan Penyelenggaraan Pemerintah Daerah (Provinsi dan Kabupaten)

12.Review Laporan Keuangan Pemerintah Daerah 13.Evaluasi atas SPI Pengelolaan Keuangan Daerah

14.Bimbingan Teknis sebagai narasumber kegiatan pelatihan yang diselenggarakan PemerintahDaerah

15.Pendampingan pada saat Audit BPK dan tindak lanjut. 16.Pembinaan SPIP

17.Probity Audit

18.Evaluasi Pelayanan Publik

5. Bidang Akuntan Negara

Dalam rangka Mewujudkan Good Coorporate Gevernance(GCG) pada BUMN/D Bidang Akuntan Negara Perwakilan BPKP Provinsi Sumatera Utara Memberikan Pelayanan/Jasa berupa:

1. Sosialisasi GCG

2. Asistensi/Bimbingan Teknis Implementasi GCG

3. Asistensi/Bimbingan Teknis Implementasi Key Performance Indicators 4. Asistensi/Bimbingan Teknis Implementasi Manajemen Resiko

5. Asistensi/Bimbingan Teknis Implementasi Pengendalian Intern Perusahaan

6. Asistensi/Bimbingan Teknis Implementasi Manajemen Teknologi Informasi

7. Asistensi/Bimbingan Teknis Implementasi Asset Manajemen, SIA PDAM dan Penyusunan Corporate Plan

8. Asistensi /Bimbingan Teknis Manual Akuntansi 9. Asistensi /Bimbingan Teknis Persipan BLUD

10. Asistensi/ Pendampingan Pengadaan Barang dan Jasa (PBJ) 11. Asistensi /Bimbingan Teknis Jasa Manajemen Lainnya 12. Audit dan Lainnya

6. Bidang Investigasi

terhadap hambatan kelancaran pembangunan dan pemberian bantuan pemeriksaan pada instansi penyidik dan instansi pemerintah lainnya.

a. Pilar Investigatif / Represif

Pilar Investigatif yaitu kegiatan Bidang Investigasi yang bersifat pendeteksian, pengungkapan, serta penindakan kejadian berindikasi KKN antara lain melalui :

1. Audit Investigatif terhadap kasus yang berindikasi tindak pidana korupsi yang berasal dari pengembangan audit reguler, tindak lanjut dari pengaduan masyarakat, permintaan instansi penyidik (KPK, Kepolisian dan Kejaksaan) dan permintaan instansi lainnya seperti pemda.

2. Perhitungan Kerugian Keuangan Negara dalam rangka membantu instansi penyidik (Kepolisian dan Kejaksaan).

3. Penugasan Perbantuan melalui pemberian keterangan ahli di sidang

pengadilan dan perbantuan tenaga auditor kepada instansi penyidik (Kepolisian dan Kejaksaan).

b. Pilar Pre-emptif / Edukatif

Sosialisasi ini meliputi Penilaian Inisiatif Anti Korupsi (PIAK) dan

Fraud Control Plan (FCP) atau Program Anti Korupsi pada focus group

Mahasiswa, penerima bantuan dana BOS serta pada dinas dan instansi di lingkungan pemerintah Provinsi Sumatera Utara.

c. Pilar Preventif

Pilar Preventif yaitu melaksanakan kegiatan yang berkaitan dengan terciptanya kondisi yang kondusif terhadap pencegahan tindak pidana korupsi, antara lain:

a) Pengembangan sistem pengendalian intern yang dirancang khusus untuk mencegah korupsi.

b) Evaluasi atas Hambatan Kelancaran Pembangunan.

7. Kelompok Jabatan Fungsional

Kelompok Jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan

peraturan perundang-undangan yang berlaku.

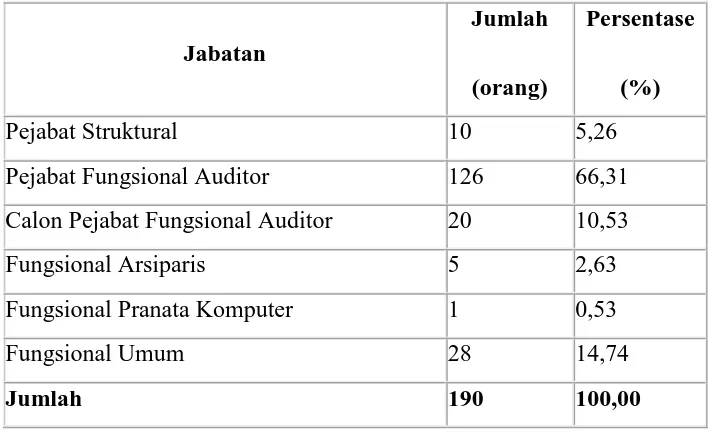

Perwakilan BPKP Provinsi Sumatera Utara didukung dengan tenaga SDM yang cukup andal. Sebagian besar memiliki kompetensi sebagai auditor. Posisi pegawai per 31 Desember 2014 berjumlah 190 orang, dengan rincian sebagaimana disajikan pada Tabel di bawah ini:

Tabel 2.1

Posisi Pegawai Menurut Jabatan per 31 Desember 2014

Jabatan

Jumlah

(orang)

Persentase

(%)

Pejabat Struktural 10 5,26

Pejabat Fungsional Auditor 126 66,31 Calon Pejabat Fungsional Auditor 20 10,53

Fungsional Arsiparis 5 2,63

Fungsional Pranata Komputer 1 0,53

Fungsional Umum 28 14,74

[image:37.595.134.490.113.330.2]Jumlah 190 100,00

Tabel 2.2

Posisi Pegawai Menurut Pendidikan per 31 Desember 2014

Sumber

Jabatan

Jumlah

(orang)

Persentase

(%)

Sarjana S2/Magister 8 4,21

Sarjana S1/DIV 91 47,89

Jabatan

Jumlah

(orang)

Persentase

(%)

Sarjana Muda/Diploma DIII 63 33,16

SMA/SMK 27 14,21

SD 1 0,53

Sedangkan komposisi pegawai berdasarkan Jenis Kelamin adalah Laki-laki sebanyak 133 orang atau 70% dan Perempuan sebanyak 57 orang atau 30%, dari total pegawai sebanyak 190 orang.

D. Jaringan Kegiatan

Perwakilan BPKP Provinsi Sumatera Utara sebagai unit pelaksana BPKP Pusat di daerah merupakan Lembaga Pemerintah Non Departemen (LPND) yang bertugas melakukan pengawasan, baik terhadap pelaksanaan keuangan dan pembangunan maupun terhadap penyelenggaraan pemerintahan.

Perwakilan BPKP Provinsi Sumatera Utara sebagai unit pelaksana BPKP Pusat di daerah merupakan Lembaga Pemerintah Non Departemen (LPND) yang bertugas melakukan pengawasan, baik terhadap pelaksanaan keuangan dan pembangunan maupun terhadap penyelenggaraan pemerintahan.

Lebih jauh lagi, sesuai dengan kemampuan sumber daya manusia yang dimiliki, Perwakilan BPKP Provinsi Sumatera Utara berusaha berperan membantu mempercepat perbaikan manajemen pemerintahan daerah.

Kegiatan BPKP di bagi ke dalam empat kelompok, yaitu: 1. Audit

2. Konsultasi, asistensi, dan evaluasi 3. Pemberantasan KKN, dan

4. Pendidikan dan Pelatihan Pengawasan Audit

Kegiatan audit mencakup:

• Anggaran Pendapatan dan Belanja Negara (APBN)

• Laporan Keuangan dan Kinerja BUMN/D/Badan Usaha Lainnya • Pemanfaatan Pinjaman dan Hibah Luar Negeri

• Kredit Usaha Tani (KUT) dan Kredit Ketahanan Pangan (KKP)

• Peningkatan Penerimaan Negara, termasuk Penerimaan Negara Bukan Pajak (PNBP)

• Dana Off Balance Sheet BUMN maupun Yayasan yang terkait • Dana Off Balance Budget pada Departemen/LPND

• Audit Tindak Lanjut atas Temuan-Temuan Pemeriksaan

• Audit lainnya yang menurut pemerintah bersifat perlu dan urgen untuk segera dilakukan

Konsultasi, asistensi dan evaluasi

Di bidang konsultasi, asistensi dan evaluasi, BPKP berperan sebagai konsultan bagi para stakeholders menuju tata pemerintahan yang baik (good governance), yang mencakup: Akuntabilitas Kinerja Instansi Pemerintah (AKIP), Sistem Akuntansi Keuangan Daerah (SAKD), Good Corporate Governance (GCG) pada Badan Usaha Milik Negara/Badan Usaha Milik Daerah.

Pemberantasan Korupsi

Di bidang perbantuan pemberantasan korupsi, BPKP membantu pemerintah memerangi praktik korupsi, kolusi dan nepotisme, dengan membentuk gugus tugas anti korupsi dengan keahlian audit forensik. Dalam rangka penegakan hukum dan pemberantasan KKN, BPKP telah mengikat kerjasama dengan Kejaksaan Agung dan Kepolisian RI yang dituangkan dalam bentuk Surat Keputusan Bersama.

BPKP juga mengikat kerjasama dengan Komisi Pemberntasan Korupsi. BPKP tergabung dalam Tim Pemberantasan Tindak Pidana Korupsi (Timtas Tipikor) bersama-sama dengan Kejaksaan dan Kepolisian (yang telah selesai masa tugasnya)

Pendidikan dan Pelatihan Pengawasan

lingkungan instansi pemerintah.Setiap auditor pemerintah harus memiliki sertifikat sebagai Pejabat Fungsional Auditor.Pusat Pendidikan dan Pelatihan Pengawasan (Pusdiklatwas) BPKP berperan menyelenggarakan pendidikan dan pelatihan sertifikasi kepada seluruh auditor pemerintah.

E. Kinerja Kegiatan Terkini

Setiap instansi maupun perusahaan mempunyai rancangan kinerja yang dilakukan setiap periodenya.Setiap kinerja yang dilakukan tentunya memiliki tujuan masing-masing. Adapun kinerja usaha terkini di Kantor Perwakilan BPKP Provinsi Sumatera Utara berdasarkan tujuannya adalah: Fungsi Audit

Beberapa tugas penting di bidang pengawasan yang dilakukan oleh Kantor Perwakilan BPKP Provinsi Sumatera Utara selama ini, antara lain : 1. Audit ketaatan dan audit operasional terhadap penerimaan dan

pengeluaran pemerintah;

2. Audit keuangan, audit operasional, dan audit kinerja terhadap BUMN/BUMD/BHMN dan Pertamina beserta anak Perusahaannya; 3. Audit keuangan terhadap bantuan/pinjaman luar negeri;

4. Investigasi terhadap penyimpangan keuangan negara/daerah ;

6. Audit atas permintaan Menteri Koordinator Kesejahteraan Rakyat untuk Dana PKPS BBM, Pendataan dan Penyaluran Bantuan bagi Korban Bencana Alam Gempa Bumi dan Tsunami di Pulau Nias Sumatera Utara; 7. Audit Dana Dekonsentrasi dan Optimalisasi Pemanfaatan Gedung/Kantor

dan Tanah Milik Negara;

8. Bantuan Penghitungan Kerugian Keuangan Negara dan Daerah atas permintaan Instansi Penyidik di Kepolisian dan Kejaksaan untuk membantu mengungkapkan adanya indikasi praktik Tindak Pidana Korupsi (TPK) dan penyimpangan lain sepanjang itu membutuhkan keahlian dibidangnya.

Fungsi Non Audit

Perwakilan BPKP Provinsi Sumatera Utara senantiasa berupaya untuk melakukan pembenahan diri sesuai dengan tuntutan lingkungan perubahan yang terjadi di Sumatera Utara. Sejalan dengan tuntutan masyarakat terhadap efektivitas pengawasan dalam rangka mendorong terwujudnya good governance, Perwakilan BPKP Provinsi Sumatera Utara harus mampu menjawab pelaksanaan fungsi pengawasan melalui penerapan mekanisme pertanggungjawaban yang tepat, jelas dan terukur.

Pembinaan dan pengembangan JFA

lingkungan instansi pemerintah. Setiap auditor pemerintah harus memiliki sertifikat sebagai Pejabat Fungsional Auditor.

Sebagai kepanjangan tangan Pusat Pendidikan dan Pelatihan Pengawasan (Pusdiklatwas) BPKP, maka Perwakilan BPKP Provinsi Sumatera Utara juga berperan dalam menyelenggarakan pendidikan dan pelatihan sertifikasi kepada seluruh auditor pemerintah di Provinsi Sumatera Utara. Sebagai pembina JFA, Perwakilan BPKP Provinsi Sumatera Utara berkewajiban untuk meningkatkan kemampuan teknis para auditor Aparat Pengawasan Internal Pemerintah (APIP) melalui pendidikan dan pelatihan (diklat) sertifikasi secara berkelanjutan.

Diklat yang diberikan dapat dikelompokkan ke dalam diklat teknis dan diklat sertifikasi serta pelaksanaan diklat / Pelatihan Kantor Sendiri dengan uraian sebagai berikut :

1. Diklat teknis adalah jenis diklat yang diberikan kepada para auditor BPKP dan auditor Aparat Pengawasan Internal Pemerintah (APIP) lain dalam rangka meningkatkan kemampuan teknis pengawasan dan kemampuan penunjang lainnya. Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan diklat Audit Pengadaan Barang dan Jasa bagi pegawai Perwakilan BPKP Provinsi Sumatera Utara dan beberapa Perwakilan BPKP lain di Sumatera.

golongan/pangkat dan peran dalam penugasan. Diklat sertifikasi JFA yang dilaksana telah diikuti oleh sebagian besar PFA yang ada di 25 Inspektorat/Bawaskab/kota se-Provinsi Sumatera Utara. Selain melaksanakan diklat sertifikasi sesuai dengan Kalender Diklat Pusdiklatwas BPKP, Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan diklat sertifikasi JFA dengan dana mandiri dari Inspektorat/ Bawaskab/kota se-Provinsi Sumatera Utara.

Kegiatan, Sosoal, Olahraga, dan Seni

Selain menjalankan tugas pokok dan fungsi formalnya, pegawai Perwakilan BPKP Provinsi Sumatera Utara juga melakukan fungsi sosial kemasyarakatan, olah raga dan seni untuk menjaga kebersamaan antara pegawai tetap terjaga karena bagaimanapun juga kebersamaan adalah salah satu faktor penting dalam sebuah team work. Ada beberapa wadah untuk melakukan kegiatan-kegiatan sosial, olah raga dan seni yaitu :

1. Korps Pegawai Republik Indonesia (KORPRI) sebagai bagian dari KORPRI Unit Perwakilan BPKP Provinsi Sumatera Utara, pegawai selalu berperan aktif mengikut seluruh kegiatan-kegiatan yang dikoordinir oleh KORPRI seperti, upacara-upacara bendera,kegiatan olahraga,seni dan sosial (sunatan masal, donor darah dan kunjungan ke panti asuhan, panti jompo) yang selalu diselenggarakan setiap kali memperingati hari ulang tahun BPKP dan hari-hari besar lainnya.

3. Badan Amalan Islam aktif mengadakan kegiatan pengajian bulanan, memperingati hari-hari besar agama Islam bagi anggotanya. Untuk memudahkan anggotanya melakukan ibadah sehari-hari, dilingkungan kantor Perwakilan BPKP Provinsi Sumatera Utara telah berdiri sebuah mushalla.

4. Perkumpulan Karyawati 'SRIKANDI' adalah wadah kegiatan karyawati Perwakilan BPKP Provinsi Sumatera Utara. Srikandi yang beranggotakan seluruh karyawati Perwakilan BPKP Provinsi Sumatera Utara melaksanakan kegiatan yang mendorong karyawati agar lebih bersemangat dalam bekerja, meningkatkan ketrampilan dan pengetahuan untuk mendukung kinerja yang lebih baik.

5. Perwakilan BPKP Provinsi Sumatera Utara memiliki Klub Badminton 'SPIRIT GATSU 55' sebagai wadah untuk menyalurkan minat dan bakat para pegawai Perwakilan BPKP Provinsi Sumatera Utara. Jadual latihan dua kali dalam seminggu yaitu tiap hari Senin dan Rabu di Lapangan Badminton Aula Kantor Perwakilan BPKP Provinsi Sumatera Utara.

F. Rencana Kegiatan

1. Meningkatkan Pemberantasan Korupsi, Kolusi dan Nepotisme

2. Peningkatan Penciptaan aparatur yang bersih, berkualitas, dan bertanggung jawab

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan didirikan untuk memperoleh laba demi menjamin kelangsungan perusahaan. Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat. Pertumbuhan dunia usaha yang pesat ini, dapat kita lihat dari banyak berdirinya perusahaan-perusahaan yang bergerak di bidang yang berbeda-beda, baik perusahaan jasa, perusahaan dagang, atau perusahaan industri dalam bentuk usaha kecil, usaha menengah, atau usaha besar.

Setiap perusahaan mempunyai tujuan tertentu untuk memperoleh laba yang maksimum. Akan tetapi ada beberapa perusahaan yang tidak mengutamakan laba sebagai tujuan perusahaannya atau sering disebut dengan perusahaan nirlaba. Perusahaan nirlaba ditujukan untuk kegiatan yang bertujuan sosial, kemasyarakatan atau lingkungan yang tidak semata-mata mencai keuntungan materi.

manajemen perusahaan guna pencapaian tujuan dengan cara membandingkan kinerja terhadap rencana serta perbedaan diantara keduanya.

Perusahaan dalam melaksanakan kegiatan usahanya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.Tenaga kerja adalah faktor yang tidak pernah lepas dalam perusahaan. Sebagai imbalan atas apa yang mereka sumbangkan maka mereka berhak mendapatkan balas jasa berupa gaji dan upah. Oleh karena itu, perusahaan harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja.

Pada hakikatnya, tenaga kerja akan lebih produktif apabila tenaga kerja tersebut menerima gaji dan upah yang seimbang dengan kontribusinya terhadap perusahaan, dan sebaliknya apabila tenaga kerja merasa bahwa gaji yang diterima tidak seimbang, maka kemungkinan tenaga kerja tersebut akan mengambil tindakan seperti berdemonstrasi atau pemogokan kerja. Adanya penetapan tentang peraturan yang berhubungan dengan penggajian dari pemerintah akan membuat perusahaan akan lebih memperhatikan penentuan tarif gaji danupahsehingga dapat menghindari kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus di awasi. Meskipun demikian masih saja sering terjadi kecurangan-kecurangan dalam penetapan sampai pendistribusian gaji.

terhadap gaji dan upah adalah untuk mengawasi ada atau tidaknya penyimpangan terhadap sistem penggajian dan pengupahan serta memberikan masukan untuk koreksi atau perbaikan kepada pihak yang berwenang dalam perusahaan.

Begitu juga halnya pada Kantor Perwakilan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Provinsi Sumatera Utara yang bergerak dibidang jasa, menginginkan setiap pegawai yang bekerja pada Kantor Perwakilan BPKP dapat memberikan hal yang terbaik dan merasa nyaman selama berada ditempat kerja. Mengingat gaji dan upah merupkan hal yang sensitif, maka pengawasan internal atas gaji dan upah sangat begitu penting, untuk menghindari akan penyelewengan atau kecurangan dana sehingga dapat merugikan perusahaan.

Dengan penjelasan diatas, penulis tertarik untuk meneliti mengenai sistem pengawasan Internal terhadap gaji dan upah yang diterapkan oleh Kantor Badan Pengawasan Keuangan dan Pembangunan melalui judul “Sistem Pengawasan Internal Gaji dan Upah Pada Kantor Perwakilan

BPKP Provinsi Sumetera Utara”.

B. Rumusan Masalah

pokok yang dirumuskan penulis adalah, “Apakah sistem pengawasan internal gaji dan upah yang di tetapkan Kantor Perwakilan BPKP Provinsi Sumatera Utara telah efektif ?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut:

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Untuk mengetahui bagaimana manajemen Kantor Perwakilan BPKP Provinsi Sumatera Utara dalam melaksanakan pengawasan internal gaji dan upah.

c. Untuk mengetahui apakah sistem pengawasan internal gaji dan upah yang diterapkan Kantor Perwakilan BPKP Provinsi Sumatera Utara telah berjalan efektif.

2. Manfaat Penelitian

Yang menjadi manfaat dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

b. Bagi perusahaan, sebagai bahan perbandingan dalam menentukan kebijaksanaan di masa yang akan datang.

c. Bagi peneliti, sebagai bahan referensi untuk melakukan penelitian di masa yang akan datang.

D. Rencana Penulisan

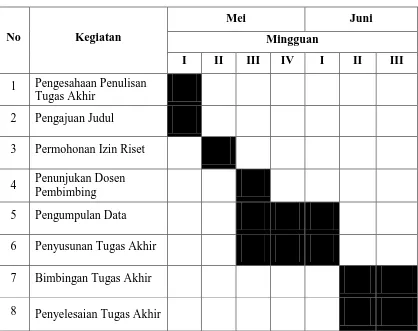

1. Jadwal Survey / Observasi

[image:51.595.137.555.410.741.2]Berikut ini adalah jadwal survey / observasi yang dilakukan penulis dalam penyusunan Tugas Akhir.

Tabel 1.1

Jadwal Survey / Observasi dan Tugas Akhir

No Kegiatan

Mei Juni

Mingguan

I II III IV I II III

1 Pengesahaan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data 6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab, masing - masing bab dibagi atas sub – sub bab sesuai kebutuhannya. Secara garis besar rencana isi adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini, penulis akan menguraiakan tentang apa yang menjadi latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

BAB II : KANTOR BADAN PENGAWASAN KEUANGAN

DAN PEMBANGUNAN

Dalam bab ini, penulis akan menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN

UPAH PADA KANTOR PERWAKILAN BPKP

PROVINSI SUMATERA UTARA

upah pada Kantor Perwakilan BPKP Provinsi Sumatera Utara.

BAB IV : KESIMPULAN DAN SARAN

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA

KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

Oleh :

MAY SARI PASARIBU

122102060

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MAY SARI PASARIBU

NIM : 122102060

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL

GAJI DAN UPAH PADA KANTOR PERWAKILAN BPKP PROVINSI SUMATERA UTARA

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP. 19760705200212 1 002 Iskandar Muda, SE, MSi, Ak

Tanggal ... Ketua Program Studi D III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MAY SARI PASARIBU

NIM : 122102060

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

GAJI DAN UPAH PADA KANTOR PERWAKILAN BPKP PROVINSI

SUMATERA UTARA

Medan, Juli 2015

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa , yang memberikan rahmat dan karunianya, serta hikmat yang tak terhingga baik hikmat kesehatan, keselamatan dan terutama hikmat waktu serta kesempatan, sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Serta ucapan syukur yang tak terhingga karena telah di tuntun dalam penyelseaian Tugas Akhir.

Tugas akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut maka penulis menyusun Tugas Akhir ini dengan judul: “Sistem Pengawasan Internal Gaji dan Upah pada Kantor Perwakilan BPKP Provinsi Sumatera Utara.”

Dalam penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbingan, dukungan dan nasehat – nasehat dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Chairul Nazwar, M.Si., Ak, selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Iskandar Muda SE, M.si, Ak, selaku Dosen Pembimbing yang telah

berkenan meluangkan waktu, tenaga, pikiran untuk memberi bimbingan dan mengarahkan penulis sehingga tugas akhir ini dapat terselesaikan. 5. Kepada Kepala Perwakilan BPKP Provinsi Sumatera Utara yang telah

memberikan izin kepada peneliti untuk melaksanakan riset sehingga penulis bisa menyelesaikan Tugas Akhir ini,

6. Teristimewa untuk kedua Orang Tua saya yang telah mendukung saya dan memberikan doa, serta dukungan moral maupun materil sehingga peneliti dapat mengikuti perkuliahan dan menyelesaikan Tugas Akhir ini,

7. Untuk teman – teman penulis Raisya, Futri, Dame, Thina. Terima kasih atas perhatian dan dukungan yang diberikan kepada penulis.

Penulis menyadari bahwa tugas akhir ini jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang membangun dari pembaca demi peningkatan mutu penulisan tugas akhir ini. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juli 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survey / Observasi ... 5

2. Rencana Isi ... 5

BAB II KANTOR BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 15

C. Job Description ... 18

D. Jaringan Kegiatan ... 27

E. Kinerja Kegiatan Terkini ... 30

BAB III SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH

PADA KANTOR PERWAKILAN BPKP PROVINSI

SUMATERA UTARA ... 36

A. Pengertian Gaji dan Upah ... 37

B. Unsur-unsur Gaji dan Upah ... 39

C. Prosedur Pencatatan Gaji dan Upah ... 42

D. Prosedur Perhitungan Gaji dan Upah ... 44

E. Sistem Pengawasan Intern Gaji dan Upah ... 47

BAB IV KESIMPULAN DAN SARAN ... 53

A. Kesimpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA ... 55