Informasi Dokumen

- Penulis:

- Puspa Ayu Maretha

- Pengajar:

- Bapak Drs. Erwin Abubakar, MBA, Ak

- Bapak Drs. Sucipto, MM, Ak

- Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak

- Bapak Prof. Dr. Azhar Maksum, M.Ec.AC, Ak, CA

- Bapak Drs. Firman Syarif, M.Si, Ak

- Ibu Dra. Mutia Ismail, MM, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Profesionalisme Auditor, Etika Profesi, Motivasi dan Pengalaman Auditor terhadap Pertimbangan Tingkat Materialitas

- Tipe: skripsi

- Tahun: 2014

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang masalah yang dihadapi oleh auditor dalam menentukan tingkat materialitas laporan keuangan. Profesionalisme auditor, etika profesi, motivasi, dan pengalaman auditor menjadi faktor penting yang memengaruhi keputusan tersebut. Penelitian ini bertujuan untuk mengeksplorasi pengaruh variabel-variabel tersebut terhadap pertimbangan tingkat materialitas di Kantor Akuntan Publik di Medan.

1.1. Latar Belakang Masalah

Latar belakang menjelaskan pentingnya laporan keuangan yang diaudit untuk mendapatkan kepercayaan dari pemangku kepentingan. Auditor diharapkan memiliki profesionalisme dan etika yang tinggi dalam menentukan materialitas, sehingga hasil audit dapat diandalkan. Penelitian ini juga merujuk pada kasus-kasus pelanggaran yang terjadi di Kantor Akuntan Publik sebelumnya.

1.2. Rumusan Masalah

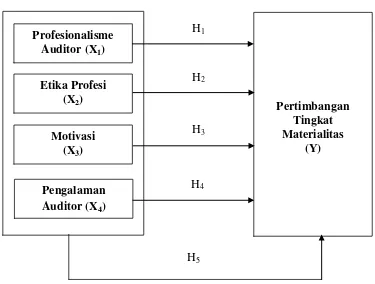

Rumusan masalah berisi pertanyaan-pertanyaan yang akan dijawab melalui penelitian ini, termasuk pengaruh profesionalisme, etika profesi, motivasi, dan pengalaman auditor terhadap pertimbangan tingkat materialitas.

1.3. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh masing-masing variabel terhadap pertimbangan tingkat materialitas. Manfaat penelitian ini diharapkan dapat memberikan wawasan bagi penulis, pembaca, dan Kantor Akuntan Publik mengenai pentingnya profesionalisme dan etika dalam audit.

II. TINJAUAN PUSTAKA

Tinjauan pustaka membahas berbagai konsep dan teori yang relevan dengan penelitian ini, termasuk definisi auditing, jenis-jenis auditor, serta konsep profesionalisme dan etika profesi. Hal ini memberikan dasar teoritis untuk memahami bagaimana variabel-variabel tersebut memengaruhi pertimbangan materialitas.

2.1. Auditing

Auditing didefinisikan sebagai proses pengumpulan dan evaluasi bukti untuk menentukan kesesuaian informasi dengan kriteria yang ditetapkan. Jenis auditor dibedakan menjadi auditor eksternal, internal, pemerintah, dan pajak, yang masing-masing memiliki peran dan tanggung jawab berbeda dalam audit.

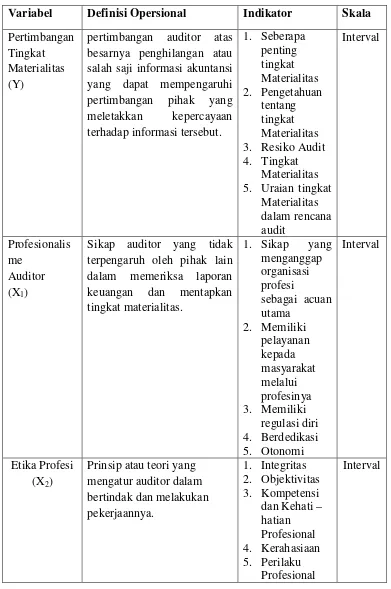

2.2. Profesionalisme Auditor

Profesionalisme auditor mencakup sikap dan perilaku yang diharapkan dari auditor dalam menjalankan tugasnya. Hal ini meliputi penguasaan pengetahuan, keterampilan, dan etika yang diperlukan untuk menjaga independensi dan kualitas hasil audit.

2.3. Etika Profesi

Etika profesi berfungsi sebagai pedoman bagi auditor dalam menjalankan tugasnya dengan integritas dan objektivitas. Terdapat lima prinsip etika yang harus dipegang oleh auditor, yaitu integritas, objektivitas, kompetensi, kerahasiaan, dan perilaku profesional.

2.4. Motivasi

Motivasi auditor berperan penting dalam menentukan kualitas kerja mereka. Teori kebutuhan McClelland menjelaskan bahwa auditor yang termotivasi akan berusaha mencapai standar tinggi dalam pekerjaan mereka, termasuk dalam menentukan materialitas.

2.5. Pengalaman Auditor

Pengalaman auditor berkontribusi pada kemampuan mereka dalam menilai materialitas. Auditor yang lebih berpengalaman cenderung lebih cermat dan teliti dalam pekerjaan mereka, yang berdampak positif pada hasil audit.

2.6. Pertimbangan Tingkat Materialitas

Materialitas adalah ukuran penting dalam audit yang menentukan sejauh mana informasi dapat mempengaruhi keputusan pengguna laporan keuangan. Auditor harus mempertimbangkan berbagai faktor dalam menetapkan tingkat materialitas.

III. METODOLOGI PENELITIAN

Metodologi penelitian menjelaskan pendekatan yang digunakan dalam penelitian ini, termasuk jenis penelitian, populasi dan sampel, serta teknik pengumpulan data. Hal ini penting untuk memastikan validitas dan reliabilitas hasil penelitian.

3.1. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan metode survei untuk mengumpulkan data dari auditor di Kantor Akuntan Publik di Medan. Data yang dikumpulkan akan dianalisis untuk menguji hipotesis yang telah ditetapkan.

3.2. Populasi dan Sampel Penelitian

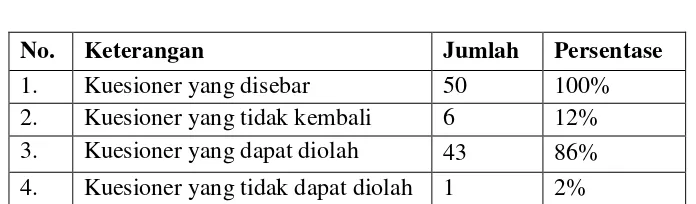

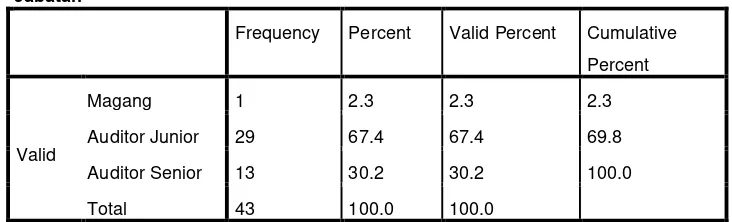

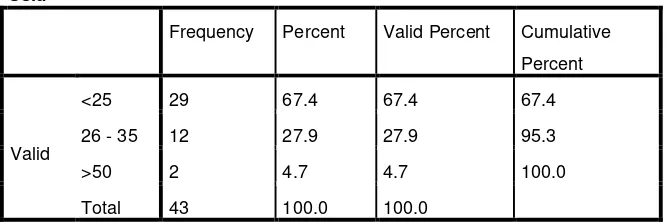

Populasi penelitian adalah auditor yang bekerja di Kantor Akuntan Publik di Medan. Sampel diambil dengan teknik simple random sampling, yang menghasilkan 43 auditor sebagai responden dalam penelitian ini.

3.3. Teknik Pengumpulan Data

Data dikumpulkan melalui kuesioner yang dibagikan kepada auditor. Kuesioner dirancang untuk mengukur variabel profesionalisme, etika, motivasi, pengalaman, dan pertimbangan tingkat materialitas.

IV. HASIL PENELITISAN DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data yang diperoleh dari kuesioner dan membahas temuan penelitian. Hasil ini akan dibandingkan dengan teori yang ada dan penelitian sebelumnya untuk memberikan pemahaman yang lebih baik tentang pengaruh variabel-variabel yang diteliti.

4.1. Gambaran Umum Objek Penelitian

Gambaran umum tentang Kantor Akuntan Publik yang menjadi objek penelitian, termasuk karakteristik auditor yang terlibat dalam penelitian ini. Informasi ini penting untuk memberikan konteks pada hasil yang diperoleh.

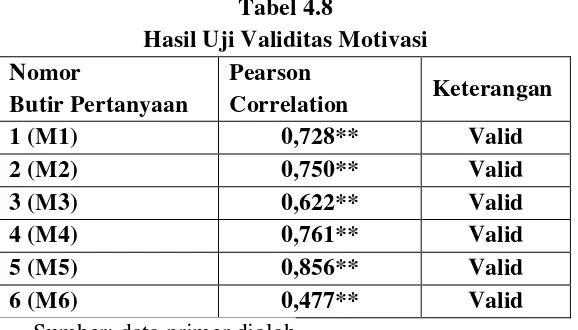

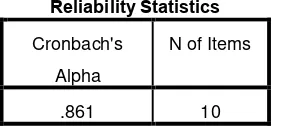

4.2. Hasil Uji Kualitas Data

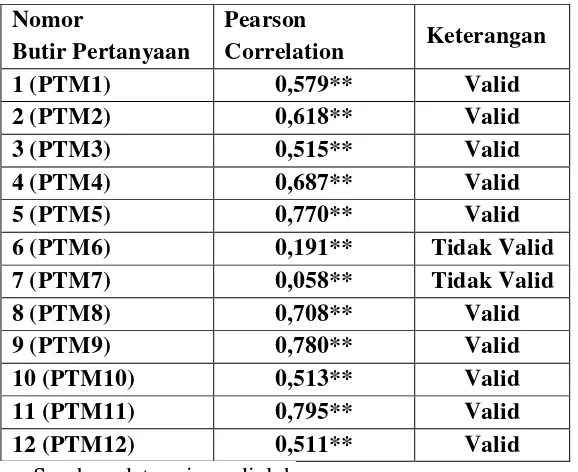

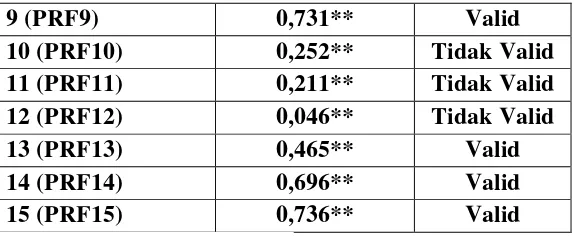

Hasil uji validitas dan reliabilitas data menunjukkan bahwa instrumen penelitian dapat diandalkan untuk mengukur variabel-variabel yang diteliti. Ini memastikan bahwa hasil penelitian mencerminkan kondisi yang sebenarnya.

4.3. Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menentukan pengaruh masing-masing variabel terhadap pertimbangan tingkat materialitas. Hasil menunjukkan bahwa profesionalisme dan etika profesi berpengaruh signifikan, sementara motivasi dan pengalaman tidak berpengaruh secara signifikan.

V. KESIMPULAN DAN SARAN

Kesimpulan dari penelitian ini merangkum temuan utama dan memberikan rekomendasi untuk praktik di lapangan. Saran juga diberikan untuk penelitian selanjutnya agar dapat lebih mendalami variabel-variabel yang belum diteliti secara mendalam.

5.1. Kesimpulan

Kesimpulan menyatakan bahwa profesionalisme dan etika profesi auditor memiliki pengaruh yang signifikan terhadap pertimbangan tingkat materialitas, sedangkan motivasi dan pengalaman auditor tidak menunjukkan pengaruh yang signifikan.

5.2. Saran

Saran diberikan untuk meningkatkan pelatihan dan pengembangan profesionalisme serta etika auditor di Kantor Akuntan Publik, agar auditor dapat membuat keputusan yang lebih baik terkait materialitas.

5.3. Keterbatasan Penelitian

Keterbatasan penelitian diakui, termasuk jumlah sampel yang terbatas dan hanya difokuskan pada satu wilayah. Penelitian selanjutnya disarankan untuk mencakup lebih banyak lokasi dan variabel tambahan.