NURFADILA 10573 02640 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

NURFADILA 10573 02640 11

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

Pada Industri Jasa Konstruksi Pada PT. Hutama Karya (Persero) Wilayah Makassar. Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Makassar. Di bawah arahan Pembimbing I Ibu Euis Eka Pramiarsih dan Pembimbing II Ibu Linda Arisanty Razak.

Penelitian ini bertujuan untuk mengetahui Apakah pengakuan pendapatan yang diterapkan pada PT. Hutama Karya (Persero) Wilayah Makassar sudah sesuai dengan Standar Akuntansi Keuangan yang berlaku. Masalah yang dibahas dalam skripsi ini yaitu perlakuan akuntansi terhadap pengakuan pendapatan industry jasa konstruksi. Penelitian ini menggunakan metode analisis data berdasarkan metode persentase penyelesaian dengan menggunakan rumus biaya terhadap biaya. Berdasarkan hasil penelitian diketahui bahwa pengakuan pendapatan yang dilakukan oleh PT. Hutama Karya (Persero) Wilayah Makassar belum sepenuhnya sesuai dengan Standar Akuntansi Keuangan (SAK) dimana pengakuan pendapatan yang dilakukan untuk tingkat penyelesaian pekerjaan terjadi perbedaan dengan tingkat persentase biaya yang telah dikeluarkan dengan pembayaran atas penagihan yang dilakukan oleh pemberi kerja sesuai yang telah disepakati dalam kontrak.

Kata kunci: Perlakuan Akuntansi, Pengakuan Pendapatan, Metode Persentase Penyelesaian.

Assalamualikum Wr. Wb

Dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah memberi rahmat, taufiq, dan hidayah-Nya sehingga penulis dapat menyelesaikan pembuatan skripsi ini.

Penulisan dan penyusunan skripsi ini ditunjukkan untuk memenuhi persyaratan dalam akhir studi untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Makassar.

Terselesaikannya skripsi ini tidak lepas dari berbagai pihak yang juga banyak memberikan bantuan dan dukungan kepada penulis, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terima kasih dan penghargaan setinggi-tingginya kepada:

1. Bapak Rektor Universitas Muhammadiyah Makassar

2. Dr. H. Mahmud Nuhung, M.A, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar, atas segala kebijakan yang telah diterapkan guna menunjang keberhasilan penulis.

3. Ismail Badollahi, SE. M. Si. Ak. CA, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Dr. Hj. Euis Eka Pramiarsih, M.Pd, selaku pembimbing I dan Linda Arisanty Razak, SE. M.Si. Ak.CA selaku pembimbing II yang dengan ketulusan serta kesabaran dan perhatian dalam meluangkan waktu, tenaga dan pemikiran

memberikan ilmu pengetahuan selama penulis berada di lingkungan kampus.

6. Ayahanda Baharuddin dan Ibu tercinta Mardawati, yang telah memberikan pengorbanan, kasih sayang, dukungan serta doa yang tak henti-hentinya sehingga penulis bisa menyelesaikan Skripsi ini. Dan juga saudara-saudaraku.

7. Teman-teman akuntansi 2011 terkhusus AK-7 dan My BFF Jusmiati, Amal, Harmia, Arny, dan syam juga teman-teman yang tidak dapat disebutkan satu per satu yang selama ini telah belajar bersama-sama.

Semoga segala budi baik dari semua pihak tersebut dan yang masih belum sempat disebutkan diatas diterima di sisi Allah SWT, amien. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan masukan, kritik dan saran guna perbaikan selanjutnya dalam skripsi.

Wassalamualaikum. Wr. Wb

Makassar, 21 Oktober 2015

Penulis

v

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Hasil Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Konsep Akuntansi ... 7

B. Standar Akuntansi Keuangan ... 10

C. Pengertian Pendapatan ... 13

D. Pengakuan Pendapatan ... 17

E. Pengakuan Pendapatan Konstruksi ... 20

F. Jasa Konstruksi ... 26

G. Kerangka Pikir ... 27

H. Hipotesis ... 29

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 30

B. Metode Pengumpulan Data ... 30

vi

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan ... 34 B. Struktur Organisasi ... 35 C. Kegiatan Usaha ... 41 BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Pengakuan dan Pengukuran Pendapatan pada PT. Hutama Karya (Persero) Wilayah Makassar ... 46 B. Ilustrasi Pengakuan Pendapatan Proyek pada PT. Hutama

Karya (Persero) Wilayah Makassar ... 48 C. Pembahasa pengakuan pendapatan ... 59 BAB VI PENUTUP

A. Kesimpulan ... 61 B. Saran ... 61 DAFTAR PUSTAKA ... 62 LAMPIRAN

vii

Table 2 Rekapitulasi Anggaran Proyek Pembangunan Hotel Ibis Makassar .... 49 Table 3 Biaya Proyek Hotel Ibis Makassa ... 50 Table 4 Penerimaan Pembayaran Yang Diterima Setiap Termin ... 51 Tabel 5 Perhitungan Persentase Penyelesian Dasar Biaya Terhadap Biaya ... 53 Tabel 6 Perbandingan Pengakuan Pendapatan Antara PT. Hutama Karya

(Persero) Wilayah Makassar Dengan Teori ... 57

viii

2. Struktur Organisasi ... 35

1 A. Latar Belakang

Salah satu faktor yang mempengaruhi kemajuan suatu negara adalah bidang pembangunan, apabila pembangunan Negara tersebut maju maka negara tersebut dapat dikatakan berkembang. Pembangunan adalah proyek vital dalam perkembangan suatu Negara. Kemajuan pembangunan dalam berbagai bidang adalah pencapaian yang diinginkan oleh pemerintah maupun rakyatnya. Karena hal itu juga memiliki hubungan keseimbangan dengan lancarnya roda perekonomian Negara. Itulah sebabnya bidang pembangunan menjadi komoditi yang selalu diminati dalam bidang bisnis. Bentuk nyata dari eksistensi perusahaan-perusahaan konstruksi antara lain gedung-gedung perkantoran, pusat perbelanjaan, apartemen, perumahan, jalan raya, dan berbagai fasilitas umum lainnya.

Keberhasilan perusahaan konstruksi bergantung pada kemampuan dalam membuat estimasi biaya yang tepat dan mengendalikan biaya agar produksi dapat berjalan dengan efektif dan efisien. Pada bagian inilah akuntansi mengambil peranan dalam menyediakan data yang diperlukan dalam penyusunan rencana biaya proyek, rencana pembelanjaan, anggaran, dan laporan keuangan proyek.

Karena itu perusahaan konstruksi harus dapat menyediakan laporan keuangan yang andal dan tepat waktu.

Industri konstruksi menggunakan praktek dan prosedur yang berbeda dengan perusahaan dagang dan jenis industri lainnya. Karasteristik dari proyek konstruksi khas akan memerlukan suatu pencatatan yang khas pula. Pada perusahaan yang bergerak dibidang jasa konstruksi, perusahaan tidak langsung mengakuai pendapatan saat itu juga melainkan harus dibagi sesuai periodenya.

Ada dua metode akuntansi yang sangat berbeda untuk kontrak konstruksi yang diakui oleh profesi akuntansi ( Kieso 2008):

1) Metode Persentase Penyelesaian adalah pendapatan dan laba kotor diakui setiap periode berdasarkan proses konstruksi, yaitu persentase penyelesaian.

2) Metode Kontrak Selesai adalah pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan.

Perbedaan ini timbul karena pelaksanaan sebuah proyek dapat memakan waktu lebih dari satu periode akuntansi. Pengakuan dan pengukuran menjadi permasalahan dalam memperoleh pendapatan. Bila pekerjaan terjadi lebih dari satu tahun maka akan timbul masalah dalam pengakuan pendapatan diakhir periode akuntansi atau pada akhir tahun yang sama dapat mengakibatkan kesalahan dalam penghitungan laba yang akan berpengaruh terhadap penyajian dalam laporan keuangan.

Menerima proyek, perusahaan melakukan kontrak terlebih dahulu dengan pemberi kerja dimana proyek-proyek mempunyai jangka waktu yang bervariasi, sebagian proyek dapat diselesaikan dalam jangka waktu kurang dari satu tahun periode akuntansi yang pendapatan dan laba kotor diakui dengan metode kontrak

selesai atau sebelum per 31 Desember, namun sebagian proyek lainnya mencapai beberapa periode akuntansi yang pengakuan pendapatan diakui dengan menggunakan metode presentase penyelesaian. Pengakuan merupakan saat dimana sebuah transaksi harus diakui sebagai pendapatan. Setelah diakui sebagai pendapatan, perusahaan perlu mengukur berapa jumlah yang seharusnya diakui dari setiap transaksi dalam suatu periode akuntansi. Jumlah pendapatan yang diakui juga harus diukur secara tepat dan pasti.

Keakuratan dalam pengakuan pendapatan akan sangat berpengaruh pada besarnya pendapatan yang akan disajikan dalam laporan keuangan yang tentu saja akan berpengaruh terhadap jumlah laba yang akan diperoleh pada periode tersebut. Pentingnya pengakuan dan pengukuran pendapatan adalah untuk sarana dalam menghasilkan informasi akuntansi yang cermat. Para akuntan sering menganggap informasi mengenai penghasilan sebagai indikator untuk keberhasilan kinerja badan usaha itu sendiri. Sesuai dengan tujuan dari pengakuan pendapatan yaitu agar berkala perusahaan dapat diperlihatkan sehingga laporan keuangan perusahaan dapat mencerminkan apa yang sebenarnya terjadi.

Menurut Rahayu (2011:7) dalam penelitiannya mengenai pengakuan pendapatan jasa konstruksi dengan menganalisis pendapatan jasa konstruksi perusahaan dengan acuan PSAK No. 34. Studi kasus pada CV. Samudera Konstruksi Palembang dimana hasil analisisnya menyatakan perusahaan dalam mengakui pendapatannya masih belum sesuai dengan PSAK NO. 34 karena metode persentase penyelesaiannya belum dilakukan untuk proyek jangka panjang.

Menurut M. Nuruzzaman (2009:79) dalam penelitian mengenai pengakuan pendapatan dan beban pada perusahaan jasa konstruksi dalam kaitannya terhadap laporan laba rugi perusahaan. Studi kasus pada PT. Tunas Mekar Eka Harpedi dimana hasil evaluasinya menyatakan perusahaan tidak konsisten dalam menggunakan metode persentase penyelesaian karena perusahaan tidak memperhatikan pengakuan pendapatan dan beban yang seharusnya terjadi dalam mecapai penyelesaian suatu kontrak. Selaian itu, menurut Risna (2014:60) dalam penelitian mengenai perlakuan akuntansi atas pendapatan jasa konstruksi dan pengaruhnya terhadap laporan keuangan. Studi kasus pada PT. Menara Indra Utama menyatakan bahwa perusahaan jasa konstruksi PT. Menara Indra Utama Makassar, mengakuai pendapatannya pada saat setelah tanda tangan kontrak (metode kontrak selesai), baik proyek jangka panjang maupun jangka pendek.

Padahal menurut PSAK No. 34 metode kontrak selesai hanya cocok di terapkan pada kedaan dimana proyek yang dilaksanakan membutuhkan waktu penyelesaian yang relatif pendek atau kurang dari satu tahun dan perusahaan tidak dapat membuat taksiran .

Berdasarkan uraian diatas, masih belum adanya konsistensi penerapan PSAK No. 34 dalam pengakuan pendapatan jasa konstruksi. Maka hal ini menjadi daya tarik bagi penulis untuk meneliti tentang pengakuan pendapatan jasa konstruksi. Tetapi penelitian kali ini berbeda dengan penelitian sebelumnya karena di penetian ini penulis hanya menilai tentang perlakuan akuntansi terhadap pengakuan pendapatan industri jasa konstruksi.

Berdasarkan penjelasan diatas, maka penulis mengangkat judul

“Perlakuan Akuntansi Terhadap Pengakuan Pendapatan pada Industri Jasa Konstruksi pada PT. Hutama Karya (Persero) Wilayah Makassar ”.

B. Rumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih berfokus dan sistematis serta berdasarkan latar belakang masalah yang telah diuraikan diatas, maka rumusan masalah dari penelitian ini adalah: Apakah pengakuan pendapatan yang diterapkan pada PT. Hutama Karya (Persero) Wilayah Makassar sudah sesuai dengan Standar Akuntansi Keuangan yang berlaku?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah:

Untuk mengetahui Apakah pengakuan pendapatan yang diterapkan pada PT.

Hutama Karya (Persero) Wilayah Makassar sudah sesuai dengan standar akuntansi keuangan yang berlaku.

D. Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut, yaitu:

1. Bagi penulis

Penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan tentang masalah pengakuan pendapatan jasa konstruksi baik dalam kerangka teoritis maupun di dalam penerapannya di perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai alternatif pemecahan masalah bagi perusahaan dalam menangani masalah pengakuan pendapatan jasa konstruksi

3. Bagi pembaca

Sebagai bahan informasi atau pengetahuan tambahan di bidang akuntansi khususnya dan merupakan sumber referensi bagi jurusan akuntansi.

7 A. Konsep Akuntansi

1. Pengertian Akuntansi

Menurut Ikatan Akuntansi Indonesia (IAI), Akumtansi adalah suatu kegiatan jasa untuk menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan ekonomi yang sesuai dengan prinsip akuntansi dalam memilih alternatif dari suatu keadaan.

Definisi akuntansi menurut Accaounting Principle Board (APB) No. 4 dalam Teori Akuntansi (2013:5) yaitu:

“akuntansi adalah suatu kegiatan jasa dan fungsinya adalah memberikan

informasi kuantitatif, terutama yang bersifat financial, tentang entitas-entitas ekonomi yang dianggap berguna dalam pengam bilan keputusan-keputusan ekonomi, dalam penentuan-penentuan pilihan yang logis diantara tindakan- tindakan alternative.

American Institute Of Certified Public Accaunting (AICPA) dalam Teori Akuntansi Ahmed Riahi- Belkaoui (2013:5) mengatakan bahwa: “Akuntansi adalah seni pencatatan, penggolongan dan peringkasan dengan cara yang berarti, atas semua transaksi dan kejadian yang bersifat keuangan, serta penafsiran hasil- hasilnya”.

Al- Haryano Yusuf (2011:4) Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengelola data menjadi laporan keuangan, dan mengkomunikasikan hasilnya kepada para pengambilan keputusan.

Rudianto (2008:14), menyatakan bahwa akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan melaporkan aktivitas/transaksi perusahaan dalam bentuk informasi keuangan.

L. M. Samryn dalam Pengantar Akuntansi (2012:3) mendefenisikan akuntansi sebagai berikut:

“Akuntansi merupakan suatu system informasi yang digunakan untuk

mengubah data dari transaksi menjadi informasi keuangan. Proses akuntansi meliputi kegiatan mengidentifikasi, mencatat dan menafsirkan, mengomunikasikan peristiwa ekonomi dari sebuah peristiwa ekonomi dari sebuah organisasi kepada pemakai informasinya. Proses akuntansi menghasilkan informasi keuangan. Semua proses tersebut diselenggarakan secara tertulis dan berdasarkan bukti transaksi yang juga hars tertulis.

Berdasarkan pengertian akuntansi tersebut maka dapat disimpulkan bahwa akuntansi adalah seni yang bersifat keuangan serta mengukur aktivitas bisnis dan mengolah data menjadi laporan keuangan dengan cara mengumpulkan, menganalisis, mencatat, meringkas dan melaporkan transaksi kemudian mengkomunikasikan hasil kepada para pengambil keputusan yang sesuai dengan prinsip akuntansi.

2. Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari laporan akuntansi kita bias melihat posisi keuangan suatu organisasi beserta perubahan yang terjadi didalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan sangat dibutuhkan oleh pihak manajer/manajemen untuk membantu keputusan suatu organisasi

3. Keguanaan dan Penggunaan Akuntansi

Berbagai pengertian akuntansi di atas selalu menyatakan bahwa akuntansi memiliki kegunaan (uses) dan penggunaan (users). Kegunaan akuntansi bagi dunia bisnis antara lain untuk:

1. Menyediakan informasi ekonomis suatu perusahaan yang relevan untuk pengambilan keputusan investasi dan kredit yang tepat.

2. Menjadi media komunikasi bisnis antara menejemen dan pengguna eksternal mengenai posisi keuangan, perubahan posisi keuangan dan arus kas perusahaan.

3. Memberikan potret yang dapat diandalkan mengenai kemampuan menghasilkan laba dan arus kas perusahaan.

4. Menjadi bentuk pertanggungjawaban manajemen kepada para pemilik perusahaan.

5. Menjadi gambaran kondisi perusahaan dari suatu periode ke periode berikut mengenai pertumbuhan/kemunduran, dan memungkinkan untuk di perbandingkan dengan perusahaan lain pada industri sejenis.

Pengguna informasi akuntansi memiliki berbagai karasteristik dan cara pandang yang berbeda pula, pengguna informasi akuntansi dapat dikelompokkan menjadi 2 (dua) yaitu:

1. Pengguna Internal.

Pengguna internal adalah mereka yang menghasilkan keputusan yang berakibat langsung kepada operasional, misalnya: Dewan komisaris, dewan direksi, manajer kunci dan karyawan perusahaan.

2. Pengguna Eksternal.

Sedangkan Pengguna eksternal adalah mereka yang menghasilkan keputusan yang terkait dengan hubungan mereka dengan perusahaan, misalnya: Investor, kreditor, fiskus, pemerintah, pemasok, pelanggan, peneliti dan komunitas terkait.

B. Standar Akuntansi Keuangan (SAK)

Standar Akuntansi Keuangan (SAK) adalah suatu kerangka dalam prosedur pembuatan laporan keuangan agar terjadi keseragaman dalam penyajian laporan keuangan. Standar Akuntansi Keuangan (SAK) merupakan hasil perumusan Komite Prinsipil Akntansi Indonesia pada tahun 1994 menggantikan Prinsip Akuntansi Indonesia tahun 1984. Standar Akuntansi Indonesia (SAK) di Indonesia merupakan terapan dari beberapa standar akuntansi yang ada seperti, International Accounting Standards (IAS), International Financial Reporting Standards (IFRS), Entitas Tanpa Akuntabilitas Publik (ETAP), General Accepted

Accounting Principle (GAAP). Selain itu ada juga Pernyataan Standar Akuntansi Keuangan (PSAK) syariah dan juga System Analysis Program (SAP).

Selain untuk keseragaman laporan keuangan, standar akuntansi juga diperlukan untuk memudahkan penyusunan laporan keuangan, memudahkan auditor serta memudahkan pembaca laporan keuangan untuk menginterpretasikan dan membandingkan laporan keuangan entitas yang berbeda. Di Indonesia Standar Akuntansi Keuangan (SAK) yang ditetapkan berdasarkan International Financial Reporting Standards (IFRS) pada tahun 2012.

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktek akuntansi dimana uraian materi di dalamnya mencakup hamper semua aspek yang berkaitan dengan akuntansi yang dalam penyusunannya melibatkan sekumpulan orang dengan kemampuan dalam bidang akuntansi yang bergabung dalam suatu lembaga yang di namakan Ikatan Akuntansi Indonesia (IAI). Dengan kata lain, Pernyataan Standar Akuntansi Keuangan (PSAK) adalah buku petunjuk bagi pelaku akuntansi yang berisi pedoman tentang segala hal yang ada hubungannya dengan akuntansi. Standar Akuntansi Keuangan (SAK) mencakup konvensi, peraturan, dan prosedur yang sudah disusu dan disahkan oleh lembaga resmi pada saat tertentu.

Pernyataan di atas memberikan pemahaman bahwa Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan buku petunjuk tentang akuntansi yang berisi konvensi atau kesepakatan, peraturan dan prosedur yang telah disahkan oleh suatu lembaga resmi atau institute resmi. Dengan kata lain Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan sebuah peraturan tentang prosedur

akuntansi yang telah disepakati dan telah disahkan oleh sebuah lembaga atau institut resmi.

Standar Akuntansi Keuangan (SAK) yang disuse oleh Ikatan Akuntansi Indonesia (IAI) selalu mengacuh pada teori-teori yang berlaku dan memberikan tafsiran dan penalaran yang telah mendalam dalam hal praktek terutama dalam hal pembuatan laporan keuangan dalam memperoleh informasi yang akurat sehubungan data ekonomi. Hal ini menyebabkan tidak menutup kemungkinan Pernyataan Standar Akuntansi Keuangan (PSAK) dapat mengalami perubahan/penyesuaian dari waktu ke waktu sejalan dengan perubahan kebutuhan informasi ekonomi.

Pernyataan Standar Akuntansi Keuangan (PSAK) bukan menjadi suatu kemutlakan bagi setiap perusahaan dalam membuat laporan keuangan, namun paling tidak dapat memastikan bahwa penempatan unsur-unsur dan elemen data ekonomi harus ditempatkan pada posisi yang tepat agar semua data ekonomi dapt tersaji dengan baik, sehingga dapat memudahkan bagi pihak-pihak yang berkepentingan dalam menginterpretasikan dan mengevaluasi suatu laporan keuangan guna mengambil keputusan ekonomiyang baik bagi tiap-tiap pihak.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 34 merupakan Standar Akuntansi Keuangan (SAK) yang mengatur mengenai syarat pengakuan dan pencatatan pendapatan dan biaya kontrak untuk pekerjaan kontrak konstrusi, yaitu

“ Bila hasil (Outcome) kontrak konstruksi dapat diestimasi secara andal, pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak

konstruksi harus diakui masing-masing sebagai pendapatan dan beban dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal neraca”.

Keseluruhan pendapat diatas dapat disimpulkan bahwa Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku petunjuk dari prosedur akuntansi yang berisi peratran tentang perlakuan, pencatatan, penyusunan dan penyajian laporan keuangan yang disusun oleh lembaga Ikatan Akuntansi Indonesia (IAI) yang didasarkan pada kondisi yang sedang berlangsung dan telah disepakati (konvensi) serta telah disahkan oleh lembaga atau institut resmi.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 34 merupakan Standar Akuntansi Keuangan (SAK) yang mengatur mengenai syarat pengukuran dan pencatatan pendapatan dan biaya kontrak untuk pekerjaan kontrak konstruksi.

C. Pengertian Pendapatan 1. Definisi pendapatan

Pengertian pendapatan diperoleh dari dua bentuk, yaitu dari awal pembentukan pendapatan dan proses pembentukan pendapatan. Oleh karena itu, pendapatan merupakan jumlah penerimaan yang di peroleh dari individual, masyarakat, produsen/perusahaan dan sebagainya. Sebagai hasil usaha dan konpensasi yang diterima dari kegiatan-kegiatan usaha yang dilaksanakannya.

Dalam kamus inggris Indonesia mengemukakan bahwa penghasilan (income) dan pendapatan (revenue) mempunyai pengertian yang sama.

Ikatan Standar Akuntansi (2005:230) mendefinisikan pendapatan bahwa:

“Pendapatan adalah aliran masuk atau kenaikan aktiva suatu perusahaan atau

penurunan kewajiban atau keduanya yang terjadi dalam periode akuntansi yang berasal dari aktivitas produksi dan penjualan barang, penyerahan jasa dan aktivitas lain yang merupakan usaha pokok perusahaan.

Menurut Makhirah (2013:11) berpendapat bahwa, ada dua pandangan tentang pendapatan (revenue) yaitu:

a. Secara luas, pendapatan ( revenue) dianggap termaksud seluruh hasil dari perusahaan dan kegiatan investasi. Termaksud revenue ialah seluruh perubahan net asset yang timbul dari kegiatan produksi dan dari laba rugi yang berasal dari penjualan aktiva dan investasi.

b. Secara sempit, pendapatan ( revenue) hanya yang berasal dari kegiatan produksi tidak termasuk laba rugi yang berasal dari penjualan aktiva.

Berdasarkan definisi yang dijelaskan diatas dapat disimpulkan bahwa pendapatan merupakan arus masuk atau kenaikan aktiva suatu perusahaan atau penrunan kewajiban dalam suatu periode tertentu. Pendapatan tersebut berasal dari kegiatan produksi, penjualan barang, pemberi jasa, atau kegiatan-kegiatan lainnya yang merupakan jumlah aktiva yang dapat berbentuk diterimanya uang tunai atau timbulnya piutang dagang atau penurunan kewajiban/hutang selama periode dimana perusahaan memproduksi atau menyerahkan barang/jasa dan adanya aktivitas yang berasal dari kegiatan utama perusahaan. Pendapatan jasa juga timbul karena adanya peneriamaan bunga, deviden, royalty dan sewa.

Accounting Terminology Bulletin No. 2 dalam Teori Akuntansi Ahmed Riahi, Belkaoui mendefinisikan pendapatan (2006:279) sebagai berikut:

“Pendapatan berasal dari penjualan barang dan penyerahan jasa serta

diukur dengan pembebanan yang di kenakan kepada pelanggan, klien, atau penyewa, untuk barang dan jasa yang disediakan bagi mereka. Pendapatan juga mencakup keuntungan dari penjualan atau pertukaran aktiva ( selain saham yang diperdagangkan), bunga, dan deviden yang diperoleh dari investasi, dan peningkatan lainnya dalam ekuitas pemilik kecuali yang berasal dari kontribusi modal dan penyesuaian modal.

Soemarso (2005:230), pendapatan merupakan peningkatan manfaat ekonomi selama satu periode akuntansi tertentu dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibtkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Peningkatan jumlah aktivitas atau penurunan kewajiban dapat berasal dari penyerahan barang/jasa atau aktivitas usaha lainnya dalam satu periode.

2. Sumber-Sumber Pendapatan

Pendapatan merupakan sumber pemasukan perusahaan yang berasal dari kegiatan normal perusahaan. Kegiatan perusahaan yang dimaksud seperti kegiatan dagang, jasa, maupun manufaktur. Melalui kegiatan tersebut, perusahaan dapat menerima pendapatan sehingga terjadi keberlangsungan usaha.

IAI melalui PSAK No. 23 revisi 2009 mengungkapkan sumber pendapatan adalah sebagai berikut:

1. Penjualan barang 2. Penjualan jasa

3. Bunga, royalty dan deviden

4. Pertukaran barang dan jasa

Pengelompokan pendapatan dibagi menjadi dua bagian yaitu:

1. Pendapatan Operasi

Pendapatan operasi adalah pendapatan yang diperoleh dari proyek- proyek yang dilaksanakan oleh PT. Waskita Karya termasuk pendapatan yang diperoleh dari pemberian jasa-jasa yang berhubungan dengan kegiatan utama perusahaan. Pendapatan operasi itu seperti pendapatan proyek yang diperoleh dari kontrak-kontrak kontruksi yang dikerjakan. Pendapatan proyek ini seperti uang muka pembayaran pekerjaan proyek dan hasil penagihan termin.

2. Pendapatan Non Operasi (pendapatan lain-lain)

Pendapatan non operasi ini diperoleh dari usaha yang bukan utama perusahaan sebagai pendapatan lain-lain, yang terdiri dari:

a. Pendapatan jasa giro

Pendapatan yang diterima dari simpanan uang di bank dalam bentuk rekening giro dan dicatat setelah adanya note kredit dari bank yang bersangkutan.

b. Pendapatan sewa

Pendapatan yang diperoleh dari hasil menyewakan peralatan konstruksinya kepada pihak lain. Dan dicatat pada saat terjadinya transaksi.

3. Pengukuran Pendapatan

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Nilai wajar adalah suatu jumlah yang timbul dari suatu transaksi penukaran aktiva atau jasa yang biasa ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah pendapatan diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi dengan diskon dagang dalam rabat volume yang di perbolehkan perusahaan.

4. Penyajian Pendapatan

Penyajian pendapatan yang didasarkan saat uang tunai diterima disebut cash basis. Sedangkan pendapatan yang tidak dipenuhi oleh saat penerimaan dalam bentuk uang disebut accrual basis. Accrual basis inilah yang dianut oleh Standar Akuntansi Keuangan (SAK) dalam rangka dasar penyusunan dan penyajian laporan keuangan.

D. Pengakuan Pendapatan

Pengakuan adalah pencatatan jumlah rupiah pendapatan secara formal kedalam sistem pembukuan sehingga jumlah tersebut terefleksi dalam statement keuangan. Definisi pendapatan harus dipisahkan dari pengertian pengakuan pendapatan, sedangkan pengakuan pendapatan tidak boleh menyimpang dari landasan konseptual. Oleh karena itu, secara konseptual pendapatan hanya diakui kalau memenuhi kualitas ukuran dan keandalan. Kualitas tersebut harus dioperasionalkan dalam bentuk kriteria pengakuan pendapatan.

Menuru Werran (2006:124) dasar pengakuan pendapatan atau (revenue) secara umum ada dua cara yaitu:

1. Dasar kas (cash basis) beban di laporkan dalam laporan laba rugi pada periode dimana kas diterima atau dibayar. Misalnya, penghasilan dicatat ketika kas diterima dari klien, dan upah dicatat ketika kas di bayarkan kepada karyawan. Laba (rugi) bersih merupakan selisi antara penerimaan kas (pendapatan) dan pengeluaran kas (beban).

2. Dasar akrual (accrul basic) dilaporkan dalam laporan laba rugi pada periode saat pendapatan tersebut dihasilakan. Misalnya, pendapatan dilaporkan pada saat jasa diberikan kepada pelanggan tanpa melihat apakah kas telah di terima atau belum dari pelanggan selama periode ini.

Transaksi penjualan atau penyerahan barang (sales basic) mendekati prinsip-prinsip yang mendasari accrual basic accounting dan menghasilkan tiga bukti yang mendukung pengakuan pendapatan, yaitu:

1. Tidak ada kewajiban yang melekat pada penjual

2. Nilai relative produk atau barang yang dijual ditentukan oleh transaksi yang terjadi antara dua pihak yang independen

3. Pihak pembeli yang dianggap berkemampuan untuk membayar harga yang telah disepakati dalam transaksi, telah membayar atau berjanji untuk membayar

Sedangkan prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui pada saat pendapatan telah direalisasi atu dapat di realisasi, pendapatan yang dihasilkan.

Kedua prinsip pengakuan pendapatan dapat diuraikan sebagai berikut:

1. Pendapatan yang telah direalisasikan atau dapat direalisasi, yaitu pendapatan dikatan telah direalisasi jika produk barang dan jasa, barang dagang, atau aktiva yang lain telah dipertukarkan dengan kas. Sedangkan pendapatan dikatakan direalisasi apabila aktiva yang diterima segera di konversiakan menjadi kas.

2. Pendapatan telah dihasilkan,yaitu pendapatan telah dihasilkan apabila sebuah entitas yang bersangkutan telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas manfaat yang dimiliki oleh pendapatan itu yakni apabila proses mengahasilkan laba telah selesai.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa, pada umumnya pendapatan di akui pada saat realisasi, yaitu pada saat penjualan, saat pemberian jasa, saat aktiva atas sumber ekonomi dipergunakan atau pada saat barang atau aktiva diluar barang dagangan dijual.

Ada dua konsep lain yang sangat erat hubungannya dengan dengan masalah proses pendapatan yaitu konsep proses pembentukan pendapatan dan proses realisasi pendapatan.

1. Proses Pembentukan Pendapatan

Proses pembentukan pendapata adalah suatu konsep tentang terjadinya pendapatan. Konsep ini berdasarkan pada asumsi bahwa semua

kegiatan operasi yang diperlukan dalam rangka mencapai hasil, yang meliputi semua tahap kegiatan produksi, pemasaran, maupun pengumpulan piutang memberikan kontribusi terhadap hasil akhir pendapatan berdasarkan perbandingan biaya yang terjadi sebelum perusahaan tersebut melakukan kegaitan produksi.

2. Proses Realisasi Pendapatan

Proses realisasi pendapatan adalah proses pendapatan yang terhimpun atau terbentuk sesudah produk selesai dikerjakan dan terjual atas kontrak penjualan. Jadi, pendapatan dimulai dengan tahap terakhir kegiatan produksi, yaitu pada saat barang atau jasa dikirimkan atau diserahkan kepada pelanggan. Jika kontrak penjualan mendahului produksi barang atau jasa maka pendapatan belum dapat dikatakan terjadi, karena belum terjadi proses penghimpunan pendapatan.

Proses realisasi pendapatan ditandai oleh dua kejadian berikut ini:

1) Kepastian perubahan produk menjadi potensi jasa yang lain melalui proses penjualan yang sah atau semacamnya.

2) Pengesahan atau validasi transaksi penjualan tersebut dengan aktiva lancar.

E. Pengakuan Pendapatan Konstruksi

Ikatan Akuntansi Indonesia (2010,h.34.8) dalam PSAK No. 34 tentang pengakuan pendapatan dan biaya kontrak yaitu “ jika hasil kontrak konstruksi dapat diestimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang

berhubungan dengan kontrak konstruksi diakui masing-masing sebagai pendapatan dan beban dengan memerhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan. Taksiran rugi pada kontrak konstruksi tersebut diakui sebagai beban kontrak”.

Ikatan Akuntansi Indonesia (2010, h.34.9) dalam PSAK No. 34, pengakuan pendapatan dan beban dengan memperhatikan tahap penyelesaian suatu kontrak sering disebut sebagai metode persentase penyelesaian. Menrut metode ini, pendapatan kontrak dihubungkan dengan biaya kontrak yang terjadi dalam mencapai tahap penyelesaian tersebut, sehingga pendapatan, beban, dan laba yang dilaporkan dapat diatribusikan menurut penyelesaian pekerjaaan secara proporsional. Metode ini memberikan informasi yang berguna mengenai luas aktivitas kontrak dan kinerja selama suatu periode.

Ikatan Akuntansi Indonesia (2010, h.34.4) menyebutkan bahwa pendapatan kontrak terdiri dari:

a. Nilai pendapatan semula yang disetujui dalam kontrak.

b. Penyimpangan dalam pekerjaan kontrak, klaim dan pembayaran intensif;

1) Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan.

2) Dapat diukur secara andal.

Menurut Kieso et al (2008) Ada dua metode akuntansi digunakan untuk pengakuan pendapatan kontrak konstruksi sbb:

1. Metode Persentase Penyelesaiaan

Pada umumnya kontraktor melakukan pekerjaan pembangunan dalam dua jenis, yaitu periode jangka panjang dan periode jangka pendek. Untuk periode jangka pendek proyek dikerjakan misalnya perbaikan pembangunan yang memakan waktu kurang dari satu tahun. Sedangkan untuk periode jangka panjang misalnya meliputi pembangunan gedung, jembatan, waduk, perumahan dan lain- lain yang memakan waktu kurang lebih dari satu tahun. Dalam perhitungan pendapatan untuk kontrak-kontrak, baik jangka panjang maupun jangka pendek sangat dipengaruhi oleh metode pengakuan pendapatan yang digunakan.

Terdapat dua alternatif dalam metode akuntansi yang digunakan untuk kontrak konstruksi jangka panjang, yaitu metode persentase penyelesaian dan metode kontrak selesai. Metode persentase penyelesaian mengakui pendapatan, biaya dan laba kotor sesuai dengan tercapainya tujuan kearah penyelesaian kontrak jangka panjang.

Profesi Akuntan mewajibkan bahwa metode persentase penyelesaiaan harus digunakan apabila estimasi kemajuan kearah penyelesaiaan, pendapatan, serta biaya secara layak dapat dipercaya, dan semua syarat-syarat berikut ini terpenuhi:

a. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan pemberlakuannya mengenai barang atau jasa yang akan diberikan dan diterima oleh pihak yang terkai dengan kontrak, imbalan yang akan dipertukarkan, serta cara dan syarat penyelesaiannya.

b. Pembeli dapat diharapkan untuk memenuhi kewajiban dalam kontrak.

c. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut.

Untuk menerapakan metode persentase penyelesaian, kita harus mempunyai beberapa dasar atau standar untuk mengukur kemajuan kearah penyelesaian pada tanggal tertentu. Salah satu ukuran masukan yang digunakan untuk menentukan kearah penyelesaian adalah dasar biaya terhadap biaya (cost to cost basis).

Adapun rumus dasar biaya terhadap biaya adalah sebagai berikut:

1. Rumus untuk Persentase Penyelesaian, Dasar Biaya terhadap Biaya (cost to cost basis)

Rasio persentase biaya yang terjadi terhadap estimasi total biaya diterapkan estimasi total biaya diterapkan pada total pendapatan atau estimasi total laba kotor atas kontrak tersebut untuk mendapatkan jumlah pendapatan atau laba kotor yang akan diakui sampai tanggal ini. Rumus total pendapatan yang akan diakui sampai tanggal ini sebagai berikut:

2. Rumus Total Pendapatan yang akan diakui sampai tanggal ini Biaya yang terjadi sampai tanggal ini

= Persentase penyelesaian Estimasi total biaya terkini

Estimasi total Pendapatan (atau laba Persentase penyelesaian X pendapatan ( atau = kotor) yang akan diakui

laba kotor) sampai tanggal ini

Untuk mengetahui jumlah pendapatan dan laba kotor yang diakui setiap periode, EDS harus mengurangkan tolal total pendapatan atau laba kotor yang diakui dalam periode-periode sebelumnya. Rumus untuk pendapatan periode berjalan, dasar biaya terhadap biaya sebagai berikut:

3. Rumus Jumlah Pendapatan Periode Berjalan

Berdasarkan rumus diatas, maka muncul ayat jurnal penyelesaian (AJP) yang dibuat sebagai berikut:

a. Mencatat biaya kontrak yang terjadi:

Konstruksi dalam pelaksanaan xxx

Bahan baku, hutang, dan sebagainya xxx b. Mencatat tagihan kepembeli (termin):

Piutang dagang xxx

Tagihan kontrak konstruksi xxx c. Mencatan hasil penagihan kas:

Kas xxx

Piutang dagang xxx

Pendapatan (atau Pendapatan (atau laba Pendapatan (atau laba kotor) yang akan - kotor) yang diakui dalam = laba kotor) periode Diakui sampai tanggal ini periode sebelumnya berjalan

d. Untuk mengakui pendapatan dan laba kotor:

Konstruksi dalam pelaksanaan (laba kotor) xxx

Pendapatan konstruksi kontrak jangka panjang xxx e. Untuk mencatat penyelesaian kontrak:

Tagihan konstruksi kontrak jangka panjang xxx

Konstruksi dalam pelaksanaan xxx 2. Metode Kontrak Selesai

Metode kontrak selesai dimana seluruh laba atau keuntungan atas kontrak diakui dalam tahun buku atau periode akuntansi penyelesaian kontrak, meskipun hanya sebagian kecil pekerjaan dilakukan berkaitan dengan proses perolehan pendapatan dalam periode saat itu. Periode akuntansi sebelum diselesaikan seakan tidak dihargai, bahkan dengan biaya-biaya administrasi, distribusi, dan yang berhubungan dengan perolehan kontrak tetapi diakui sebagai bagian dari nilai perolehan pesediaan.

Metode kontrak selesai menunda pengakuan pendapatan laba kotor atas kontrak jangka panjang hingga seluruh pekerjaan dan kontrak di selesaikan.

Menurut metode ini pendapatan dan laba kotor hanya diakui pada saat kontrak diselesaikan. Adapun keuntungan dari metode kontrak selesai adalah bahwa pelaporan keuangan didasarkan pada hasil akhir dan bukan pada taksiran pekerjaan yang belum dilakukan. Sedangkan kekurangan utamanya adalah tidak mencerminkan prestasi kerja masa berjalan bila periode kontrak tersebut diperpanjang menjadi lebih dari saat periode akuntansi, sehingga timbul penyimpangan laba yang kadang terjadi dalam perusahaan.

F. Jasa Konstruksi

Jasa Konstruksi adalah sebuah perusahaan kontraktor yang bergerak pada bidang jasa pembuatan konstruksi civil dan konstruksi mechanical. Jasa konstruksi menangani hal-hal yang berkaitan dengan bagian pondasi, dinding, dan atap (bangunan civil). Jasa konstruksi mechanical mengenai hal-hal yang berkaitan dengan penggunaan bahan yang terbuat dari besi dalam pembuatan pabrik, pemasangan mesin, dan lain-lain.

Kegiatan konstrusi merupakan sebuah kegiatan yang wajib dilakukan oleh beberapa pihak. Oleh sebab itu, dibutuhkan perencanaan yang matang dari konsultan perencana agar pembangunan berjalan sesuai dengan permintaan klien jasa konstruksi. Setelah perencanaan dilakukan dengan baik oleh tim leader, maka kegiatan konstruksi akan diserahkan kepada kontraktor untuk dilaksanakan sesuai dengan kesepakatan dan ketetapan yang berlaku.

Para kontaktor bekerja secara tim di dalam kantor karena tugasnya adalah mengatur sistem pengerjaan bangunan agar sesuai dengan perencanaan yang telah dilakukan pihak tim leader. Sementara itu, orang-orang yang melakukan praktik kerja bangunan di lapangan adalah tim pelaksana yang terdiri atas mandor proyek, buruh bangunan, dan ahli bangunan yang bekerja secara praktis dalam proses konstruksi. Mandor lapangan mendapatkan perintah untuk melaksanakan pekerjaan konstruksi dari pelaksan dan pengawas lapangan atau sering disebut konsultan pengawas lapangan.

Usaha jasa konstruksi merupakan saha yang mengedepankan rangkaian terpadu antara perencanaan dan pelaksanaan dilapangan dalam usaha membangun

suat rancangan yang diminta oleh pihak pemberi tender, pihak pemberi tender tersebut bias berupa instansi pemerintah atau bias juga perusahaan swasta dan perusahaan perorangan.

G. Kerangka Pikir

Pendapatan merupakan aliran penerimaan kas atau aktiva pelunasan kewajiban yang berasal dari kegiatan perusahaan dalam suatu periode tertentu.

Kegiatan tersebut seperti kegiatan produksi, penjualan barang, pemberian jasa ataupun aktivitas lain yang merupakan kegiatan utama persahaan. Pendapatan yang dihasilkan harus diukur dan di sajikan sesuai dengan standat akuntansi keuangan (SAK) yang berlaku umum. Penentuan jumlah pendapatan yang disajikan berhubungan dengan saat diakuinya penjualan barang atau penyerahan jasa sebagai pendapatan.

Pengakuan pendapatan konstruksi dapat ditentukan dengan menggunakan dua metode yang sesuai dengan standar akuntansi keuangan (SAK) yang berlaku umum yaitu metode persentase penyelesaian dan metode kontrak selesai. Menurut metode ini, perusahaan akan mengakui pendapatan dengan kemajuan perusahaan dalam menyelesaikan kontrak atau persentase penyelesaian pekerjaan dan tidak menggunakan pengakuan unsur-unsur ini sampai kontrak selesai.

Mengakui pendapatan yang diterima perusahaan dalam hal ini PT.

Waskita Karya diharapkan dapat menerapakan metode pengakuan pendapatan yang sesuai dengan Standar Akuntansi Keuangan (SAK) yang brlaku umum.

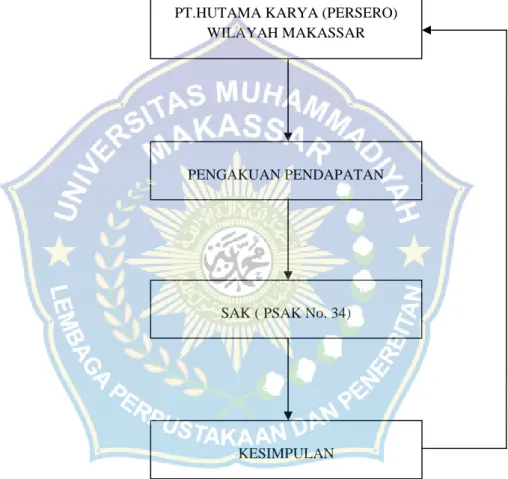

Sebagai ilustrasi berikut adalah gambaran kerangka pikir seperti pada gambar dibawah ini

Gambar 2: Skema kerangka fikir “ Perlakuan Akuntansi Terhadap Pengakuan Pendapatan pada Industri Jasa Kontruksi pada PT. Hutama Karya (Persero) Wilayah Makassar”.

Sumber: Hasil olahan data peneliti

PT.HUTAMA KARYA (PERSERO) WILAYAH MAKASSAR

PENGAKUAN PENDAPATAN

SAK ( PSAK No. 34)

KESIMPULAN

H. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat dikemukakan adalah “ Pengakuan pendapatan yang di terapkan oleh PT. Hutam Karya (Persero) Wilayah Makassar belum sesuai dengan Standar Akuntansi Keuangan (SAK).

30 A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Hutama Karya (Persero) Wilayah Makassar yang berlokasi di Jl. Andi Mappaodang No. 13, Makassar. Adapun waktu yang dibutuhkan dalam penelitian ini kurang lebih dua bulan yaitu mulai bulan Mei s/d Juni 2015

B. Metode Pengumpulan Data

Penlis menggunakan beberapa metode pengumpulan data untuk memperoleh data yang lengkap yaitu:

1. Wawancara

Pengumpulan data yang dilakukan dengan cara Tanya jawab dengan pihak yang berkompoten. Penggunaan teknik ini sangat membantu penulis dalam memperoleh data yang sebenarnya, karena data yang diperoleh berasal langsng dari pihak perusahaan sehingga dapat dipercaya.

2. Pengamatan (observasi)

Dilakukan untuk memperoleh keterangan yang lebih terperinci mengenai kondisi badan usaha yang bersangkutan. Data yang diperoleh dari observasi ini adalah data laporan keuangan, kegiatan investasi, dan sistem informasi.

C. Jenis Data dan Sumber Data

Untuk menganalisis dan mengintrepetasikan data yang baik dipergunakan jenis data dan sumber data.

Adapun jenis data yang digunakan adalah:

1. Data kualitatif adalah data yang terdiri dari kumpulan non angka yang sifatnya deskriftif antara lain: mengenai gambaran umum perusahaan, sejarah singkat perusahaan, struktur arganisasi perusahaan beserta tugas dan tanggung jawab masing-masing, dan data-data lain yang relevan dengan objek penelitian.

2. Data kuantitatif adalah data yang terdiri dari data yang berupa angka- angka, antara lain: laporan laba rugi, neraca, dan jumlah karyawan dan semua data yang relevan dengan objek penelitian.

Sedangkan sumber data yang digunakan adalah:

1. Data primer, yaitu informasi yang dikumpulkan berupa data hasil observasi dan penelitian langsung pada perusahaan, serta catatan-catatan dan wawancara dengan staf perusahaan

2. Data sekunder, yaitu informasi yang diperoleh dari hasil pengumpulan data, formulir-formulir diluar objek penelitian, seperti perpustakaan. Data sekunder dapat berupa data yang sudah dipublikasi yang tersedia dipublikasi yang tersedia di perusahaan, seperti laporan keuangan, sejarah perusahaan, struktur organisasi pembagian tugas, aktivitas perusahaan dan teori-teori yang berkaitan dengan penelitian.

D. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2011:72) yang dimaksud dengan populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karasteristi tertentu, yang diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan. Populasi dalam penelitian ini adalah data-data pendapatan dan biaya kontrak yang diperoleh PT. Hutama Karya (Persero) Wilayah Makassar dari proyek pembangunan Hotel Ibis Makassar 2013-2014

2. Sampel

Menurut Sugiyono (2011:73) sampel adalah sebagian dari jumlah dan karasteristik yang dimiliki oleh populasi tersebut, penarikan sampel dilakukan secara puposive sampling. Yang menjadi sampel pada penelitian ini adalah pendapatan yang diterima oleh PT. Hutama Karya (Persero) Wilayah Makassar baik dalam kegiatan operasi dan non operasi perusahaan untuk poyek pembangunan Hotel Ibis Makassar 2013-2014

E. Metode Analisis

PSAK No. 34 (IAI 2010, h.34.8) dijelaskan “ jika hasil kontrak konstruksi

dapat diestimasi secara andal, maka pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi diakui masing-masing sebagai pendapatan dan beban dengan memerhatikan tahap penyelesaian aktivitas kontrak pada tanggal akhir periode pelaporan (metode persentase penyelesaian).”

Pada PSAK No. 34 disajikan secara konsep, penjelasan lebih lengkap rumus metode persentase penyelesaian diambil dari buku Akuntasi Intermediate jilid 2 (Kieso, et al.( 2008)), sebagai berikut:

1. Rumus untuk Persentase Penyelesaian, Dasar Biaya terhadap Biaya (cost to cost basis)

2. Rumus Total Pendapatan yang akan diakui sampai tanggal ini

3. Rumus Jumlah Pendapatan Periode Berjalan Biaya yang terjadi sampai tanggal ini

= Persentase penyelesaian Estimasi total biaya terkini

Estimasi total Pendapatan (atau laba Persentase penyelesaian X pendapatan ( atau = kotor) yang akan diakui

laba kotor) sampai tanggal ini

Pendapatan (atau Pendapatan (atau laba Pendapatan (atau laba kotor) yang akan - kotor) yang diakui dalam = laba kotor) periode Diakui sampai tanggal ini periode sebelumnya berjalan

34 A. Sejarah Singkat Perusahaan

PT. HUTAMA KARYA(Persero) selanjutnya disebut PT. HK awalnya merupakan perusahaan swasta Hindia Belanda ‘Hollandsche Beton Maatschappij’

yang dinasionalisasi pada tahun 1961 berdasarkan Peraturan Pemerintah (PP) RI No. 61/1961 Tanggal 29 Maret 1961 dengan nama PN. HUTAMA KARYA.

Status perusahaan berubah menjadi Perseroan Terbatas berdasarkan Peraturan Pemerintah No. 14 tahun 1971 juncto Akta Perseroan Terbatas No. 74 tanggal 15 Maret 1973, juncto Akta Perubahan No.48 tanggal 8 Agustus 1973 yang keduanya dibuat dihadapan Notaris Kartini Mulyadi, SH yang kemudian berdasarkan Surat Keputusan Bersama Direksi dan Dewan Komisaris No.

DU/MK.136/KPTS/03/2009 tanggal 29 Januari 2009 tentang Penetapan Hari Ulang Tahun PT. Hutama Karya, maka dengan ini tanggal 29 Maret ditetapkan sebagai hari ulang tahun PT. Hutama Karya.

Visi

Menjadi Perusahaan Industri Konstruksi Yang Handai Dan Terkemuka.

Misi

Meningkatkan Nilai Perusahaan di Bidang Industri Konstruksi secara professional dan memenuhi harapan Pemangku Kepentingan (Stakeholder).

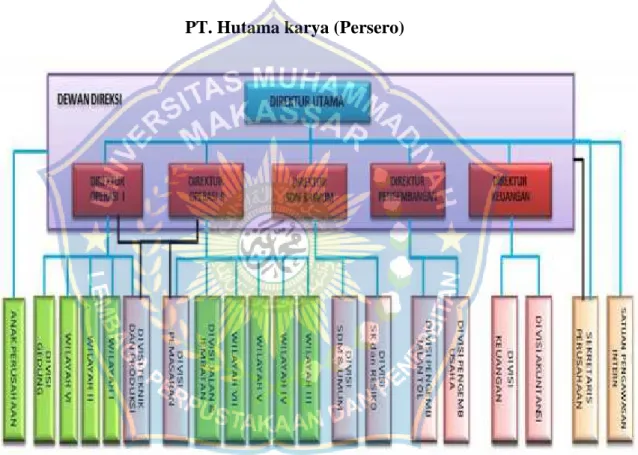

B. Struktur Organisasi

Sesuai dengan Surat Keputusan Dewan Komisaris No. S- 46/DK/PTHK/2012 tanggal 10 Oktober 2012 dan Surat Keputusan Direksi No.

155/KPTS/03/2013 tanggal 18 Januari 2013 tentang Perubahan Struktur Organisasi PT. Hutama Karya (Persero).

Struktuh Organisasi PT. Hutama karya (Persero)

Gambar 2 Struktur Organisasi

Penjabaran Tugas dan Tanggung jawab

1. Dewan Komisaris

Tugas dan tanggung jawab Dewan Komisaris adalah mengarahkan dan menyelesikan masalah internal, serta berhubungan dengan pihak eksternal.

Dewan komisaris juga melakukan pengawasan terhadap kebijakan Perseroan yang dilakukan oleh Direksi; memberikan nasihat kepada Direksi termasuk pengawasan terhadap pelaksanaan Rencana Jangka Panjang Perseroan (RJPP), Rencana Kerja dan Anggaran Perseroan, Ketentuan Anggaran Dasar dan Keputusan, serta peraturan perundang-undangan yang berlaku, untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

2. Dewan Direksi a. Direktur Utama

Tugas dan tanggung jawab:

1) Mengkoordinir perumsan arah strategis perusahaan untuk memastikan tercapainya visi dan misi perusahaan

2) Mengkoordinasikan seluruh fungsi bisnis korporasi

3) Merumuskan kebijakan dan memastikan terlaksananya control internal audit

4) Kebijakan penyelesaian permasalahan legal korporasi

5) Memastikan efektivitas pengelolaan hubungan dengan investor dan stakeholder

b. Direktur Operasi I

Tugas dan tanggung jawab:

1) Merumuskan kebijakan dan mengarahkan kegiatan Pemasaran &

Produksi di seluruh unit kerja Perusahaan, dan melakukan kegiatan operasi di unit kerja.

2) Merumuskan kebijakan dan mengarahkan kegiatan perencanaan produksi berupa ARP (Anggaran Rencana Pelaksanaan) dan RMK3L (Rencana Mutu K3 & Lingkungan), serta pengesahannyan dalm forum REP (Rapat Eksekutif Pelaksanaan).

3) Merumuskan kebijakan dan mengarahkan kegiatan Pengadaan Material Strategis dan pengelolaan peralatan untuk seluruh unit kerja Perusahaan.

4) Pengembangan Teknologi Proses untuk mendukung produksi dan penyelesaian proyek.

5) Merumuskan kebijakan dan mengarahkan kegiatan operasional dan pemasaran di Divisi Gedung serta memerikan arahan potensi revenue baik dari potensi claim maupun potensi lainnya.

c. Direktur Operasi II

Tugas dan tanggung jawab:

1) Merumuskan kebijakan dan mengarahkan kegiatan Pemasaran &

Produksi di seluruh unit kerja Perusahaan, dan melakukan kegiatan operasi di unit kerja.

2) Merumuskan kebijakan dan mengarahkan kegiatan perencanaan produksi berupa ARP (Anggaran Rencana Pelaksanaan) dan RMK3L

(Rencana Mutu K3 & Lingkungan), serta pengesahannyan dalm forum REP (Rapat Eksekutif Pelaksanaan).

3) Merumuskan kebijakan dan mengarahkan kegiatan Pengadaan Material Strategis dan pengelolaan peralatan untuk seluruh unit kerja Perusahaan.

4) Pengembangan Teknologi Proses untuk mendukung produksi dan penyelesaian proyek.

5) Merumuskan kebijakan dan mengarahkan kegiatan Operasional Divisi Jalan, Divisi EPC, dan Divisi Jalan Tol serta memerikan arahan potensi revenue baik dari potensi claim maupun potensi lainnya.

d. Direktur SDM & Umum Tugas dan tanggung jawab:

1) Merumuskan kebijakan dan mengarahkan kegiatan Pemasaran &

Produksi di seluruh unit kerja Perusahaan, dan melakukan kegiatan operasi di unit kerja.

2) Merumuskan kebijakan dan mengarahkan kegiatan perencanaan produksi berupa ARP (Anggaran Rencana Pelaksanaan) dan RMK3L (Rencana Mutu K3 & Lingkungan), serta pengesahannyan dalm forum REP (Rapat Eksekutif Pelaksanaan).

3) Merumuskan kebijakan dan mengarahkan kegiatan Pengadaan Material Strategis dan pengelolaan peralatan untuk seluruh unit kerja Perusahaan.

4) Pengembangan Teknologi Proses untuk mendukung produksi dan penyelesaian proyek.

5) Merumuskan kebijakan dan mengarahkan kegiatan Divisi Pengembangan Bisnis konstruksi, Divisi teknik dan Produksi, untuk Wilayah I, II, III, IV dan V serta memerikan arahan potensi revenue baik dari potensi claim maupun potensi lainnya.

e. Direktur Pengembangan Tugas dan tanggung jawab:

1) Menetapkan kebijakan dan mengarahkan pengembangan bisnis korporasi.

2) Menetapkan kebijakan dan mengarahkan penyusunan rencana strategis perusahaan berdasarkan kajian benchmarking dengan industry mengendalikan arah perusahaan sesuai dengan RJPP.

3) Memberikan arahan untuk pertumbuhan dan pengembangan anak perusahaan / join venture.

4) Pengelolaan riset teknologi produk/proses dengan memanfaatkan potensi- potensi sumber daya perusahaan sendiri atau anak perusahaan dan atau bekerja sama dengan mitra usaha.

5) Menetapkan kebijakan dan mengarahkan pengembangan bisnis jalan tol dan turunannya (rest area, property, industry dsb ).

6) Merumuskan kebijakan dan mengarahkan kegiatan perencanaan, pengelolaan dan pengembangan sumber daya manusia.

7) Merumuskan kebijakan dan mengarahkan kegiatan pengelolaan asset perusahaan untuk memastikan efesiensi biaya dan optimalisasi asset perusahaan.

8) Merumuskan kebijakan dan mengarahkan kegiatan MK3L untuk memastikan kepatuhan implementasi MK3L perusahaan.

9) Merumuskan kebijakan dan mengarahkan penyiapan infrastruktur dan pengelolaan teknologi informasi untuk menunjang operasional perusahaan.

10) Merumuskan kebijakan dan mengarahkan kegiatan kesekretariatan dan pengelolaan kantor untuk memastiakan ketersedian fasilitas dan utilitas kantor dalam menunjang operasional persahaan.

f. Direktur Keuangan

Tugas dan tanggung jawab:

1) Memberikan arahan strategis dan memonitor kegiatan keuangan dalam memastikan ketersediaan dana dan efektifitas penggunaan dana dan instrument perbankan/LK lainnya untuk noperasional korporasi.

2) Mendapatkan sumber pendanaan untuk penembangan bisnis korporasi beserta pelaporannya sesuai peraturan.

3) Merumuskan kebijakan dan mengarahkan kegiatan akuntansi perusahaan sesuai dengan prosedur dan norma yang berlaku.

4) Merumuskan kebijakan dan mengarahkan pengelolaan kegiatan perpajakan dalam memastikan wajib pajak tertib.

5) Merumuskan kebijakan, mengkoordinir dan mengarahkan penyusunan RKAP.

C. Kegiatan Usaha 1. Bidang Usaha

Sesuai dengan anggaran dasar Perseroan pasal 3, maksud dan tujuan pendirian persero adalah melakukan usaha dibidang industri konstruksi, pengusahaan jalan tol, industry pabrikasi, jasa penyewaan, jasa keagenan, investasi, agro indutri, perdagangan, pengelolaan kawasan, layanan jasa peningkatan kemampuan dibidang jasa konstruksi, teknologi informasi, pengembagan dan pengelolaan perusahaan, serta optimalisasi memanfaatkan sumber daya Perseroan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

Untuk mencapai tujuan tersebut Perseroan melaksanakan bidang usaha sebagai berikut:

1. Usaha jasa konstruksi, baik jasa konsultan maupn pelaksanaan (kontrakto) 2. Pengusahaan jalan tol

3. Pengusahaan lahan di rang milik jalan tol dan lahan yang berbatasan dengan lahan di ruang milik jalan tol, meliputi namun tidak terbatas pada tempat istirahat (rest area), Stasiun Pengisian Bahan Baku Umum (SPBU) 4. Perencanaan dan pengawasan pelaksanaan konstruksi.

5. Usaha rekayasa, rancangan bangunan, produksi/ pabrikasi/ perakitan dan penjualan antara lain meliputi: komponen, bahan, dan kelengkapan bangunan konstruksi, kelistrikan, telekomunikasi dan lain-lain.

6. Usaha pengembangan, pembangunan, penjualan, penyewaan di bidang real estate yang meliputi bangunan dan kawasan serta melakukan pengusahaan dan pengelolaan di bidang property.

7. Usaha penyewaan dan penyedian jasa laiannya dalam bidang peralatan 8. Usaha pemasokan, jasa keagenan, jasa handling impor dan ekspor,

ekspedisi, dan perdagangan umum.

9. Usaha jasa konsultasi manajemen dan enginering dalam bidang industri.

10. Usaha jasa bidang teknologi informasi.

11. Usaha-usaha lain yang dianggap perlu yang dapat menunjang tercapainya tujuan Perseroan atau yang mempunyai hubungan dengan usaha-usaha tersebut di atas.

Selain kegiatan usaha utama sebagaimana dimaksud di atas, Perseroan dapat melaksanakan kegiatanusaha dalam rangka:

1. Pelaksanaan penugasan Pemerintah sesuai dengan prinsip-prinsip pengelolaan perusahaan dan peraturan perundang-undangan, termasuk namun tidak terbatas pada moda transportasi umum.

2. Optimalisasi pemanfaatan sumber daya Perseroan meliputi pendidikan dan pelatihan jasa konstruksi,penyewaan aktiva tetap.

Saat ini kegiatan utama Perusahaan dalam bidang jasa konstruksi, EPC (Engineering, Procurement &Construction ) dan investasi.

2. Wilayah Kerja

Sesuai dengan Surat Keputusan Dewan Komisaris No. S- 46/DK/PTHK/2012 tanggal 10 Oktober 2012 dan Surat Keputusan Direksi No. 155/KPTS/03/2013 tanggal 18 Januari 2013 tentang Perubahan Struktur Organisasi, Perseroan membagi wilayah kerja sebagai berikut:

Tabel 1

PT. Hutama Karya (Persero)

Wilayah/Devisi Daerah Operasi Kedudukan

wilayah

Kantor Pusat Jakarta Jakarta

Wilayah I Riau, NAD, Sumatera Utara, Sumatera Barat, Kepulauan Riau.

Medan

Wilayah II DKI Jakarta, Banten, Jawa Barat Jakarta

Wilayah III Kalimantan Timur, Kalimantan Selatan, Kalimantan Barat,

Kalimantan Tengah

Balipapan

Wilayah IV Bali, Nusa Tenggara Barat (NTB), Nusa Tenggara Timur (NTT)

Denpasar

Wilayah V Sulawesi, Maluku, dan Papua Makassar

Wilayah VI Sumatera Selatan, Bengkulu, Lampung, Bangka

& Belitung, Jambi

Palembang

Wilayah VII Jawa Timur, Jawa Tengah, DI Yogyakarta Surabaya

Devisi Gedung Seluruh Indonesia & Internasional Jakarta Devisi Jalan dan

Jembatan

Seluruh Indonesia & Internasional Jakarta Devisi EPC Seluruh Indonesia & Internasional Jakarta

3. Tahapan Pelaksanaan dalan Penyelesaian Proyek

Tahapan-tahapan pelaksanaan dalam penyelesaian suatu proyek yaitu:

1. Tahapan persetujuan dengan klien

Tahap ini adalah pelimpahan tugas kepada PT. Hutama Karya (Persero) wilayah Makassar atas tender yang telah dimenangkannya.

Pada tahap ini juga perusahaan berupaya untuk melaksanakan penyelesaian proyek selama masa proyek.

2. Tahap pelaksanaan proyek

Tahap ini adalah tahap operasional perusahaan untuk melaksanakan tugas yang diberikan kepadanya. Dalam melakukan penyelesaian proyek, perusahaan dapat melakukan atau bekerjasama dengan subkontraktor yaitu dengan melimpahkan sebagian tugas tersebut kepada kontraktor lain karena ketidak mampuan atau dari segi keuntungan tertentu, misalnya segi biaya pelaksanaan. Dalam menilai kemajuan terhadap proyek yang sedang dikerjakan, maka pihak proyek harus membuat laporan kemajuan yang disebut dengan laporan prestasi proyek (LPP). Dengan adanya laporan ini maka dapat diketahui persentase penyelesaian yang telah dibuat sebelumnya.

3. Tahap penyerahan proyek kepada pemilik

Setelah suatu proyek selesai dilaksanakan sesuai dengan masa kontrak, maka proyek tersebut akan diserahkan kepada pemilik. Dalam penyerahan ini segala hal yang menyangkut hak dan kewajiban dari

keda belah pihak dibicarakan dan dituangkan dalam Berita Acara Penyerahan Proyek.

46

A. Pengakuan dan Pengukuran Pendapatan pada PT. Hutama Karya (Persero) Wilayah Makassar.

PT. Hutama Karya (Persero) wilayah Makassar sebagai salah satu salah perusahaan yang bergerak dalam bidang usaha jasa konstruksi secara akrual berdasarkan kemajuan pekerjaan atas persentase penyelesaian. Dalam menentukan tingkat persentase penyelesaian digunakan metode taksiran teknik dengan pelakukan taksiran volume fisik pekerjaan yang di selesaikan dan disajikan ke dalam satu laporan yang disebut dengan laporan prestasi proyek (LPP).

Metode pengakuan pendapatan yang digunakan oleh PT. Hutama Karya (Persero) Wilayah Makassar adalah metode persentase penyelesaian. Biasanya metode ini digunakan oleh perusahaan konstruksi untuk pekerjaan proyek yang jangka waktu penyelesaiannya lebih dari satu periode akuntansi, sedangkan untuk proyek yang bersifat jangka pendek atau kurang dari satu periode akuntansi umumnya memakai metode kontrak selesai. Pada PT. Hutama Karya (Persero) Wilayah Makassar digunakan metode persentase penyelesaian baik untuk jangka waktu penyelesaiannya kurang dari satu tahun atau lebih dari satu tahun dengan menggunakan taksiran teknik ntuk semua proyeknya.

Pencatatan pengakuan pendapatan dilakukan dengan mendebet perkiraan yang menjadi hak perusahaan dan merupakan piutang perusahaan sedangkan yang dikreditkan adalah perkiraan penjualan sesui dengan persentase penyelesaian yang

telah dihitung berdasarkan taksiran hitungan teknik. Dengan metode pencatatan tersebut, maka perusahaan melakukan pencatatan terhadap pendapatan yang diakui pada akhir periode, pembukuan dilakukan secara proporsional atas tingkat penyelesaian pembangunan proyek.

Pengukuran pendapatan pada PT. Hutama Karya (Persero) Wilayah Makassar umumnya sama dengan pengukuran pendapatan secara umum. Dengan demikian PT. Hutama Karya (Persero) Wilayah Makassar mengukur pendapatan atas jasa konstrksinya dengan nilai wajar imbalan yang diterima atau yang akan diterima.

Pengukuran pendapatan ini umumnya dipengaruhi oleh bermacam-macam ketidak pastian tergantung hasil dari peristiwa dimasa yang akan datang.

Estimasinya sering kali harus direvisi sesuai dengan hilangnya ketidak pastian, sehingga jumlah pendapatan kontrak dapat meningkat atau menurun dari satu periode ke periode lainnya.

Untuk mengantisipasi ketidak pastian tersebut umumnya segala aspek yang memiliki tingkat ketidak pastian yang tinggi telah diatur dalam kontrak konstruksi yang telah disetujui oleh pihak pertama dan pelaksana jasa konstruksi sebelm proyek dilaksanakan, sehingga apabila pada waktu pengerjaan proyek terdapat hal-hal diluar perencanaan, seperti kenaikan biaya akibat penundaan proyek, maka biaya dapat diukur dan dialokasikan sesuai dengan persetujuan yang telah terdapat dalam kontrak konstruksi. Dengan pengukuran yang telah terdapat biaya yang terjadi maka akan mempermudah dalam hal pengukuran pendapatan,

sehingga penyajian pendapatan dalam laporan keuangan akan menggambarkan jumlah yang terjadi sebenarnya selama satu periode akuntansi.

B. Ilustrasi Pengakuan Pendapatan Proyek pada PT. Hutama Karya (Persero) Wilayah Makassar.

PT. Hutama Karya (Persero) Wilayah Makassar dalam melakukan perhitungan dan mengakui pendapatan proyek menerapkan metode persentase penyelesaian yang persentase kemajuan fisiknya ditentukan oleh hasil pekerjaan lapangan proyek yang dilakukan oleh pengawas lapangan. penelitian ini menyajiakan proyek konstruksi jangka panjang dalam hal perencanaan pembangunan proyek Hotel Ibis Makassar yang di kerjakan oleh PT. Hutama Karya (Persero) Wilayah Makassar. Sebagai ilustrasi, penulis akan memberiakan contoh terhadap penyelesaian salah satu kontrak untuk suatu proyek pembangunan Hotel Ibis Makassar.

Proyek ini bernialai kontrak sebesar Rp 34.502.095.525 dengan masa pelaksanaan dimulai pada tanggal 6 September 2013 dan selesai kontrak 5 September 2014.

Pencatatan untuk nilai kontrak diatas yaitu:

Piutang Proyek Rp 34.502.095.525

Pendapatan Proyek Rp 34.502.095.525

Tabel 2

PT. Hutama Karya (Persero) Wilayah Makassar Rekapitulas Anggaran Pembangunan Hotel Ibis Makassar Periode 2013-2014

No .

Uraian Anggaran (Rp) Jumlah

Anggaran (Rp)

Sub Total Total

A. Biaya operasional lapangan Bahan

- Harga Perolehan - Biaya angkut

13.281.867.446 402.363.056

13.687.230.497

Upah

- Borongan 3.337.275.766

3.337.275.766 Alat

- Operasi alat - Biaya filter,ban dll - Sewa alat extern - Biaya alat konsumabel - Suku cadang

108.324.175 2.874.297 960.141.123 34.840.000 4.050.718

1.110.230.313

Sub kontraktor sipil pms, Cab/Wil,KP

- Extern 10.375.747.562

10.375.747.562

Jumlah Biaya Operasional Lapangan 28.510.484.137

B. Biaya Umum Lapangan - Biaya pegawai - Biaya umum - Biaya pemasaran - Biaya jamuan relasi - Biaya laboratorium

- Biaya Mob/ demop personil - Biaya kendaraan

1.267.928.687 153.800.000 172.510.475 54.000.000 19.900.000 10.000.000 78.090.000

1.756.229.162

Jumlah Biaya Umum Lapangan 30.266.713.300

C. Biaya Bunga Operasional

- Biaya Provisi & Materai 95.130.763

Jumlah Biaya Bunga Bank & Dana Lainnya 95.130.763

D. Resiko 0

Rencana Biaya Pelaksanaan (RBP) 30.361.844.062

E. Overhead & Keuntungan - PPh Fainal

- Kewajiban ke Wilayah - Kewajiban ke KP

3,00%

2,50%

2,50%

1.035.062.866 862.552.388 862.552.388

2.760.167.642

F. Extra Laba 4,00% 1.380.083.821

G. Harga Borongan 34.502.095.525

H Ppn 10% (G x 10%) 3.450.209.553

I. Harga Kontrak 37.952.304.078

Sumber : PT. Hutama Karya (Persero) Wilayah Makassar

Berdasarkan tabel diatas dapat diketahui bahwa PT. Hutama Karya (Persero) Wilayah Makassar telah menentukan perencanaan anggaran yang akan