UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENERAPAN STANDAR AKUNTANSI KEUANGAN No. 34

DALAM PENGAKUAN DAN PENGUKURAN PENDAPATAN

USAHA JASA KONSTRUKSI PADA PT. BINTANG ANGKASA

MEGANTARA MEDAN

Oleh :

NAMA

: SHAFRINA MAHTARI

NIM : 030503104

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“Penerapan Standar Akuntansi keuangan No.34 Dalam Pengakuan dan Pengukuran Pendapatan Usaha Jasa Konstruksi Pada PT. Bintang Angkasa Megantara Medan”.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti mahasiswa lain dalam konteks penulisan skripsi level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, dan benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 5 Agustus 2008 Yang membuat Pernyataan,

KATA PENGANTAR

Bismillahhirrahmanirrahim.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan limpahan rahmat dan hidayahnya serta nikmat yang tidak terhingga baik nikmat kesehatan, keselamatan dan waktu serta kesempatan sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini merupakan salah satu persyaratan untuk menyelesaikan perkuliahan pada Departemen Akuntansi Strata Satu Fakultas Ekonomi Unversitas Sumatera Utara. Adapun judulskripsi ini : “Penerapan Standar Akuntansi Keuangan No.34 Dalam Pengakuan dan Pengukuran Pendapatan Usaha Jasa Konstruksi Pada PT. Bintang Angkasa Megantara Medan“. Berbekal masalah yang sederhana dan pengetahuan yang terbatas penulis menyadari masih terdapat kekurangan dalam penyusunan skripsi ini baik dalam tata bahasa maupun ruang lingkup pembahasannya. Untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Skripsi ini penulis persembahkan teristimewa kepada kedua orang tua penulis, Alm. Shafarsyah dan Muliyana.S, yang telah banyak memberikan bimbingan, kasih sayang dan do’a sehingga penulis dapat menyelesaikan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak dan Fahmi Natigor, SE, M. Acc, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Mutia Ismail, SE, MM, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan arahan serta waktunya kepada penulis sehingga skripsi ini dapat diselesaikan.

4. Bapak Drs. Ramly Nasution, Ak dan Ibu Risanty, SE, MS.i, Ak selaku Dosen Penguji I dan Penguji II.

5. Dosen-dosen dan seluruh Staff Administrasi di lingkungan Fakultas Ekonomi USU yang telah memberikan ilmu pengetahuan dan pengalamannya selama proses perkuliahan di Departemen Akuntansi.

6. Pimpinan dan seluruh Staff PT Bintang Angkasa Megantara Medan terutama Bapak Irwansyah Damanik SE selaku Direktur Utama dan Bapak Zulkarnaen Nst SH selaku staff Adm.keuangan dan Logistik yang telah banyak memberikan bahan-bahan dalam penulisan skripsi ini.

memberikan bantuan materil dan motivasi selama dalam perkuliahan sehingga penulis dapat menyelesaikan kuliah.

8. Buat seseorang yang sangat aku sayangi Jumain Hsb, terima kasih atas segala dukungan, perhatian dan kesabarannya mendampingi penulis dalam suka maupun duka….

9. Buat sahabat-sahabat chero2phy family lija “sy2”, mala “ta2”, desta “re2”, ika “ra2”,enita “achie”,fitri “olga”, dan runy “nashy”, kalian semua telah menjadikan hari2qu begitu berwarna dan bermakna……..

10. Buat teman-teman seperjuangan Ak-S1’03, terima kasih atas persahabatannya..

11. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas semua doa dan motivasinya buat penulis.

Akhirul kalam, penulis menyadari bahwa sebagai hasil karya manusia, skripsi ini tidak mungkin lepas dari kesalahan. Semoga skripsi ini, ilmu dan semua hal positif yang diperoleh penulis di Fakultas Ekonomi Universitas Sumatera Utara dapat bermanfaat di jalan yang diridhoi Allah SWT

Medan, 5 Agustus 2008 Penulis

ABSTRAK

Laba merupakan salah satu indikator yang sering kali dipergunakan sebagai dasar untuk mengukur keberhasilan perusahaan dalam mencapai tujuannya. Oleh karena itu, salah satu faktor pembentuk laba yaitu pendapatan harus diukur dengan wajar, dan harus dipastikan telah mengikuti prinsip-prinsip pengakuan pendapatan dan Standar Akuntansi Keuangan atau prinsip-prinsip Akuntansi Yang Berlaku Umum (PABU). Dalam pengakuan pendapatan untuk konstruksi jangka panjang, perusahaan kontraktor biasanya menggunakan metode persentase penyelesaian dan pendekatan yang digunakan adalah pendekatan fisik maupun biaya untuk menghitung besarnya persentase penyelesaian.

Berdasarkan hasil penelitian penulis diketahui bahwa PT. Bintang Angkasa Megantara menggunakan metode persentase penyelesaian (percentage-of-completion) berdasarkan ukuran keluaran (output measure) dalam mengakui pendapatan konstruksi untuk semua proyek yang dilaksanakan, baik itu proyek jangka panjang maupun proyek jangka pendek yang waktu penyelesaiannya satu tahun, sedangkan untuk menghitung besarnya persentase penyelesaian perusahaan menggunakan taksiran fisik atau taksiran teknik yang dibuat oleh bagian teknik.

Berdasarkan temuan diatas maka penting untuk memberikan informasi mengenai penerapan PSAK No.34 secara jelas dan tepat guna menyusun laporan keuangan perusahaan dan juga mengenai metode pengakuan dan pengukuran pendapatan yang dipergunakan perusahaan.

Kata Kunci : Pengakuan Pendapatan, Pengukuran Pendapatan , Persentase Penyelesaian, Standar Akuntansi Keuangan dan Taksiran

ABSTRACT

Profit is one of any indicator that used for performance evaluation of the firm. For fair presentation of revenue as important variable, the accurate measurement method needed and we must be sure that revenue recognition suitable to revenue recognition principles and Financial Accounting Standard or General Accepted Accounting Principles (GAAP). At the contractor firm, revenue recognition for long term construction usually uses the percentage of completion method and the approaches which used are physical approach and cost approach to count the percentage of completion.

According the result of writer’s examination, has been to knew that PT. Bintang Angkasa Megantara uses the percentage of completion method for all of the project that worked, there is the long term construction or short term construction that complete on one year. And to count how the percentage of completion, the firm use the engineer method that made by technic department.

Based on the finding above, it is important to give information of clear and exact in application of PSAK No.34 to the company in order to arrange the financial statement and their understanding about revenue recognition and measurement method that used of their management company.

DAFTAR ISI

Halaman

PERNYATAAN………. i

KATA PENGANTAR……….... ii

ABSTRAK……….. v

ABSTRACT………... vi

DAFTAR ISI……….. vii

DAFTAR BAGAN DAN TABEL………. x

DAFTAR LAMPIRAN ………. xi

BAB I : PENDAHULUAN A. Latar Belakang Masalah………... 1

B. Perumusan Masalah……… 4

C. Tujuan dan Manfaat Penelitian………... 5

D. Kerangka Konseptual……….. 6

BAB II : TINJAUAN PUSTAKA A. Pengertian Pendapatan ……….. 7

B. Sumber dan Jenis Pendapatan ……….. 12

C. Pengakuan dan Pengukuran Pendapatan ……….. 15

1. Pengakuan Pendapatan ……….. 15

2. Pengukuran Pendapatan ……….. 21

D. Pengakuan dan Pengukuran Pendapatan Jasa Konstruksi … .. 25

1. Pengakuan Pendapatan Jasa Konstruksi ………. 28

BAB III : METODE PENELITIAN

A . Jenis Penelitian……… 47

B. Jenis Data……….. 47

C. Teknik Pengumpulan Data………... 48

D. Metode Analisis Data………..…. 48

E. Responden………... 49

F. Jadwal dan Lokasi Penelitian………... 49

BAB IV : HASIL PENELITIAN A . Data Penelitian PT. Bintang Angkasa Megantara Medan….. 50

1. Sejarah Singkat Perusahaan……… 50

2. Struktur Organisasi Perusahaan………. 52

3. Aktivitas Perusahaan……….. 55

4. Pengakuan dan pengukuran pendapatan jasa konstruksi ….. 59

a. Pengakuan pendapatan jasa konstruksi……… 59

b. Pengukuran pendapatan jasa konstruksi ……… 69

B. Analisis Hasil Penelitian ………. 70

1. Analisis pengakuan pendapatan jasa konstruksi ……….. 70

2. Analisis pengukuran pendapatan jasa konstruksi ……….. 78

BAB V : KESIMPULAN DAN SARAN

A . Kesimpulan……… 81 B . Saran-saran……… 82

DAFTAR PUSTAKA………. 84 LAMPIRAN

DAFTAR BAGAN DAN TABEL

Judul

Halaman

Bagan 1 Kerangka Konseptual ………... 6

Bagan 2 Garis Waktu dan Pengakuan Pendapatan ……… 18

Tabel 1 Metode Pengakuan Pendapatan ………... 20

Tabel 2 Perincian Taksiran Biaya Konstruksi ……….. 35

Tabel 3 Perhitungan Metode Persentase Penyelesaian ………. 35

Tabel 4 Perhitungan Taksiran Pendapatan yang Diakui ....….……….. 36

Tabel 5 Perhitungan Taksiran Laba yang Diakui ………. 36

Tabel 6 Perbandingan Laba berdasarkan Metode Persentase Penyelesaian dengan Kontrak Selesai ………. 44

Tabel 7 Laporan Prestasi Fisik Proyek tahun 2007 ……….. 64

Tabel 8 Situasi Angsuran Perusahaan ………... 65

Tabel 9 Laporan Prestasi Fisik Proyek tahun 2008 ……….. 67

Tabel 10 Perbandingan Pendapatan dengan Laba yang Diakui ………. 69

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi PT. Bintang Angkasa Megantara Medan Lampiran 2 : Laporan Prestasi Fisik Proyek tahun 2007

ABSTRAK

Laba merupakan salah satu indikator yang sering kali dipergunakan sebagai dasar untuk mengukur keberhasilan perusahaan dalam mencapai tujuannya. Oleh karena itu, salah satu faktor pembentuk laba yaitu pendapatan harus diukur dengan wajar, dan harus dipastikan telah mengikuti prinsip-prinsip pengakuan pendapatan dan Standar Akuntansi Keuangan atau prinsip-prinsip Akuntansi Yang Berlaku Umum (PABU). Dalam pengakuan pendapatan untuk konstruksi jangka panjang, perusahaan kontraktor biasanya menggunakan metode persentase penyelesaian dan pendekatan yang digunakan adalah pendekatan fisik maupun biaya untuk menghitung besarnya persentase penyelesaian.

Berdasarkan hasil penelitian penulis diketahui bahwa PT. Bintang Angkasa Megantara menggunakan metode persentase penyelesaian (percentage-of-completion) berdasarkan ukuran keluaran (output measure) dalam mengakui pendapatan konstruksi untuk semua proyek yang dilaksanakan, baik itu proyek jangka panjang maupun proyek jangka pendek yang waktu penyelesaiannya satu tahun, sedangkan untuk menghitung besarnya persentase penyelesaian perusahaan menggunakan taksiran fisik atau taksiran teknik yang dibuat oleh bagian teknik.

Berdasarkan temuan diatas maka penting untuk memberikan informasi mengenai penerapan PSAK No.34 secara jelas dan tepat guna menyusun laporan keuangan perusahaan dan juga mengenai metode pengakuan dan pengukuran pendapatan yang dipergunakan perusahaan.

Kata Kunci : Pengakuan Pendapatan, Pengukuran Pendapatan , Persentase Penyelesaian, Standar Akuntansi Keuangan dan Taksiran

ABSTRACT

Profit is one of any indicator that used for performance evaluation of the firm. For fair presentation of revenue as important variable, the accurate measurement method needed and we must be sure that revenue recognition suitable to revenue recognition principles and Financial Accounting Standard or General Accepted Accounting Principles (GAAP). At the contractor firm, revenue recognition for long term construction usually uses the percentage of completion method and the approaches which used are physical approach and cost approach to count the percentage of completion.

According the result of writer’s examination, has been to knew that PT. Bintang Angkasa Megantara uses the percentage of completion method for all of the project that worked, there is the long term construction or short term construction that complete on one year. And to count how the percentage of completion, the firm use the engineer method that made by technic department.

Based on the finding above, it is important to give information of clear and exact in application of PSAK No.34 to the company in order to arrange the financial statement and their understanding about revenue recognition and measurement method that used of their management company.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap organisasi didirikan untuk mencapai tujuan tertentu. Pada umumnya perusahaan yang berorientasi pada laba (profit motive) mempunyai tujuan untuk memperoleh laba dari kegiatan operasional yang dilakukannya. Pendapatan merupakan salah satu unsur yang berhubungan erat dengan besar kecilnya laba yang akan diperoleh dan masalah yang cukup signifikan dalam suatu perusahaan, karena pendapatan dapat dijadikan sebagai salah satu alat ukur bagi manajemen perusahaan dalam mengevaluasi dan menentukan kinerja maupun kebijakan perusahaan di masa yang akan datang.

berlangsung lebih dari satu periode akuntansi seperti pada contoh diatas memerlukan jurnal penyesuaian pada setiap akhir periode.

Permasalahan utama dalam akuntansi untuk pendapatan secara umum adalah menyangkut pengakuan dan pengukuran pendapatan itu sendiri. Pengakuan pendapatan merupakan saat dimana suatu transaksi harus diakui sebagai pendapatan, apakah pendapatan tersebut diakui untuk periode sekarang atau periode yang akan datang. Setelah diakui sebagai pendapatan, perusahaan perlu mengukur berapa jumlah yang seharusnya diakui dari setiap transaksi pendapatan yang terjadi dalam suatu periode akuntansi. Dalam hal pengakuan pendapatan, tersebut harus akurat dan jangan sampai ada transaksi yang seharusnya diakui sebagai pendapatan dalam periode berjalan, namun diakui untuk periode yang akan datang. Keakuratan dalam pengakuan pendapatan ini akan sangat berpengaruh pada besarnya pendapatan yang akan disajikan dalam laporan keuangan yang tentu saja akan berpengaruh terhadap jumlah laba yang akan diperoleh pada periode tersebut.

Perusahaan yang bergerak di bidang jasa kontruksi (kontraktor) dalam menyelesaikan suatu pekerjaan atau proyek, jangka waktu penyelesaiannya ada yang kurang dari satu tahun dan ada yang lebih dari satu tahun (multi years

project). Untuk proyek yang lebih dari satu tahun atau kontrak jangka panjang

panjang umumnya membutuhkan waktu yang cukup lama. Dalam hal ini pengakuan dan pengukuran pendapatan menjadi masalah yang sangat penting karena seringkali laporan keuangan harus dibuat, sementara pekerjaan konstruksi belum selesai, untuk itu perlu dibuat penaksiran berapa pendapatan yang diakui sebagai pendapatan tahun berjalan. Kesalahan dalam melakukan pengakuan dan pengukuran pendapatan akan mengakibatkan kesalahan dalam perhitungan laba rugi, yang pada akhirnya akan memberikan informasi yang salah bagi pengguna laporan keuangan dalam hal pengambilan keputusan.

PT. Bintang Angkasa Megantara merupakan perusahaan yang bergerak di bidang jasa konstruksi yang berkedudukan di Medan. Dalam menentukan besarnya pendapatan yang diperoleh dari suatu kontrak konstruksi, PT. Bintang Angkasa Megantara menggunakan metode persentase penyelesaian (percentage of

complete method) untuk semua proyek konstruksi yang diperoleh, baik jangka

waktu penyelesaiannya kurang dari satu tahun atau lebih dari satu tahun (proyek jangka panjang). Dalam metode persentase penyelesaian tersebut, PT. Bintang Angkasa Megantara menggunakan taksiran teknik atau engineer untuk menghitung besarnya pendapatan konstruksi tersebut. Taksiran ini dibuat oleh bagian teknik berdasarkan pekerjaan proyek yang dilaksanakan.

dalam mencapai tahap penyelesaian tersebut sehingga pendapatan, beban, dan laba yang dilaporkan tidak dapat diperhitungkan menurut penyelesaian pekerjaan secara proporsional.

Penggunaan metode dalam kontrak konstruksi pada PT. Bintang Angkasa Megantara, khususnya dalam penggunaan metode pengakuan pendapatan kontrak konstruksi berpengaruh terhadap laporan keuangan yang disajikan. Penulis berharap dapat memberi pertimbangan kepada perusahaan dengan memaparkan metode-metode dalam pengakuan dan pengukuran pendapatan agar laporan keuangan dari proyek yang dikerjakan dapat dilaporkan dengan tepat dan menyusunnya dalam skripsi dengan judul: “Penerapan Standar Akuntansi Keuangan No. 34 dalam Pengakuan dan Pengukuran Pendapatan Usaha Jasa Konstruksi Pada PT. Bintang Angkasa Megantara”.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Adapun tujuan penelitian dalam skripsi ini adalah : Untuk menganalisis kesesuaian antara pengakuan dan pengukuran pendapatan yang diterapkan oleh PT. Bintang Angkasa Megantara dengan Pernyataan Standar Akuntansi Keuangan No. 34.

b. Manfaat Penelitian

Sedangkan manfaat dari penelitian ini adalah: 1. Bagi penulis

Penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan tentang masalah pengakuan dan pengukuran pendapatan jasa konstruksi baik dalam kerangka teoritis maupun di dalam penerapannya di perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai alternatif pemecahan masalah bagi perusahaan dalam menangani masalah pengakuan dan pengukuran pendapatan jasa kostruksi.

3. Bagi Pihak Lain

D. Kerangka Konseptual

Bagan 1. Kerangka Konseptual

PT. Bintang Angkasa Megantara

Medan

PSAK No.34 (Akuntansi Kontrak Konstruksi)

Analisis

Kesimpulan Metode Pengakuan

dan Pengukuran Pendapatan :

a. Kontrak Selesai b. Persentase Penyelesaian

Metode Pengakuan dan Pengukuran Pendapatan : a. Kontrak Selesai b. Persentase

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pendapatan

Akuntansi bertujuan untuk menyediakan informasi keuangan yang dibutuhkan oleh berbagai pihak, baik pihak eksternal maupun pihak internal yang erat kaitannya dalam pengambilan keputusan ekonomi dalam menetapkan pilihan yang tepat diantara berbagai alternatif yang ada. Informasi tersebut disajikan dalam laporan keuangan seperti neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Salah satu informasi yang dihasilkan akuntansi adalah informasi tentang pendapatan. Pendapatan merupakan salah satu unsur yang cukup penting dalam laporan keuangan yaitu dalam laporan laba rugi, karena pendapatan menunjukkan hasil dari kinerja operasional perusahaan.

dengan arti yang sama bahkan kedua istilah tersebut seringkali saling menggantikan, sehingga hal ini dapat mengakibatkan terjadinya kesalahan dalam menginterpretasikan informasi akuntansi yang dihasilkan.

Menurut IAI (PSAK No. 23, 2004, halaman 01) “ menerjemahkan kata

income sebagai penghasilan dan revenue sebagai pendapatan. Penghasilan

(income) meliputi baik pendapatan (revenue) maupun keuntungan (gain)”.

Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan dan penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Ikatan Akuntan Indonesia (PSAK No. 23, 2004, halaman 02, paragraph 06) memberikan definisi pendapatan sebagai berikut : “pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal”.

Definisi ini menggambarkan bahwa arus masuk diakui sebagai pendapatan, jika berasal dari operasi normal perusahaan dan arus masuk tersebut haruslah yang diterima dan dapat diterima oleh perusahaan. Jumlah yang ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, jumlah yang ditagih atas nama prinsipal, bukanlah digolongkan sebagai pendapatan, dan tidak mengakibatkan kenaikan ekuitas. Arus masuk yang bukan berasal dari operasi normal perusahaan tidak dapat disebut sebagai pendapatan, namun digolongkan sebagai keuntungan

kewajiban, atau ketika harga aktiva tertentu berubah dan biasanya dihasilkan dari transaksi dan kejadian yang tidak memiliki tujuan utama dalam mencari laba.

Menurut Kieso dan Weygandt (2002:4), “pendapatan adalah arus masuk aktiva dan/atau penyelesaian kewajiban akibat penyerahan atas produksi barang, pemberian jasa, atau kegiatan menghasilkan laba lainnya yang membentuk operasi utama atau inti perusahaan yang berkelanjutan selama suatu periode”.

Dari definisi yang dikemukakan oleh Kieso dan Weygandt dapat diketahui bahwa mereka lebih memfokuskan pendapatan merupakan arus masuk dari hasil aktivitas normal perusahaan dan bagaimana perusahaan dapat menyelesaikan kewajiban yang berasal dari penjualan produk ke konsumen, penerimaan jasa, maupun aktivitas lain sehingga memberikan kontribusi kepada perusahaan untuk terus berkelanjutan (going concern).

Hendriksen ( Belkaoui, 2006:278) mengemukakan ada tiga pendekatan mengenai konsep pendapatan, yaitu :

1. Pendekatan yang menekankan pada arus masuk aktiva bersih (inflow of net assets).

Merupakan pendekatan yang menekankan pada arus masuk aktiva bersih lebih fokus pada faktor terciptanya arus masuk aktiva bagi perusahaan daripada faktor sumber atau asal pendapatan itu sendiri. Aktiva umumnya bertambah pada saat penjualan ataupun pada saat penyerahan barang dan jasa.

2. Pendekatan yang menekankan pada arus keluar barang dan jasa (outflow of goods and services).

ditinjau outflow concept. Pendapatan adalah peningkatan jumlah aktiva, atau penurunan jumlah kewajiban perusahaan, yang timbul dari transaksi penyerahan barang atau jasa, atau aktivitas usaha lainnya dalam suatu periode, yang diakui dan diukur berdasarkan prinsip akuntansi yang berlaku umum.

3. Produk perusahaan yang dihasilkan dari penciptaan barang atau jasa oleh usaha selama periode tertentu.

Yaitu dengan mempertimbangkan bahwa konsep produk lebih superior dibandingkan dengan konsep arus keluar dan konsep arus masuk, dengan kata lain bahwa konsep produk adalah netral dalam hal pengukuran (jumlah) dan penentuan waktu (tanggal pengukuran) dari pendapatan.

Menurut Ikatan Akuntan Indonesia (PSAK No.23, 2004, halaman 01, paragraph 01), pendapatan dapat timbul dari transaksi dan peristiwa ekonomi berikut ini :

a) Penjualan barang b) Penjualan jasa

c) Penggunaan aktiva perusahaan oleh pihak lain yang menghasilkan bunga, royalty, dan deviden.

Ad. a) Penjualan barang

Menurut IAI (PSAK No. 23, 2004, halaman 04, paragraph 13), Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut ini dipenuhi yaitu :

1. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli

2. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual

3. Jumlah pendapatan tersebut dapat diukur dengan andal

4. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut.

Ad. b) Penjualan jasa

Menurut IAI (PSAK No. 23, 2004, halaman 06, paragraph 19), Pendapatan atas penjualan jasa diakui jika kondisi berikut dipenuhi :

1. Jumlah pendapatan dapat diukur dengan andal,

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan,

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal,

4. Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan tersebut dapat diukur dengan andal.

Ad. c) Penggunaan aktiva perusahaan oleh pihak lain yang menghasilkan bunga, royalty, dan deviden.

Menurut IAI (PSAK No. 23, 2004, halaman 08, paragraph 29), Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak lain tersebut harus diakui dengan dasar sebagai berikut:

1.Bunga harus diakui atas dasar proporsi waktu yang memperhitungkan hasil efektif aktiva tersebut,

2.Royalti harus diakui atas dasar akrual sesuai dengan subsitusi perjanjian yang relevan,

3.Dalam metode biaya (cost method), dividen tunai harus diakui bila hak pemegang saham untuk menerima pembayaran ditetapkan.

B. Sumber dan Jenis pendapatan

Pendapatan yang diperoleh oleh suatu perusahaan mungkin saja berasal dari sumber yang berbeda-beda dan dengan jenis yang berbeda pula. Kesalahan dalam menentukan sumber dan jenis pendapatan yang akan diperoleh berhubungan erat dengan masalah pengakuan pendapatan tersebut. Pada dasarnya pendapatan tersebut timbul dari hasil penjualan barang atau penyerahan jasa kepada pihak lain dalam periode akuntansi tertentu.

Pendapatan dapat timbul dari penjualan, proses produksi, pemberian jasa, termasuk pengangkutan dan proses penyimpanan (earning process). Sumber pendapatan ini mungkin saja berbeda-beda sesuai dengan jenis usaha yang dikelola. Pada perusahaan dagang, pendapatan ini timbul terutama dari penjualan barang dagangan (merchandise inventory). Pada perusahaan industri (manufaktur), pendapatan terutama diperoleh dari penjualan produk selesai (finished goods), sedangkan pada perusahaan jasa, pendapatan diperoleh pemberian atau penyerahan jasa kepada pihak lain.

1. Bunga, merupakan pembebanan untuk penggunaan kas atau setara dengan kas atau jumlah terhutang kepada perusahaan.

2. Royalti, merupakan pembebanan untuk penggunaan aktiva jangka panjang perusahaan, misalnya merek, paten, dan lain-lain

3. Dividen, merupakan distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu.

Dari uraian diatas, dapat disimpulkan bahwa sumber pendapatan meliputi semua hasil (proses) yang diperoleh dari kegiatan perusahaan. Dan pada umumnya sumber pendapatan yang diperoleh oleh perusahaan tersebut dapat dikelompokkan atas :

a. Pendapatan operasional b. Pendapatan non operasional

Ad. a. Pendapatan Operasional

pendapatan yang diperoleh sangat dipengaruhi oleh bidang usaha yang dijalankan oleh perusahaan bersangkutan.

Ad.b. Pendapatan Non Operasional

Pendapatan yang diperoleh dari sumber lain diluar kegiatan utama perusahaan digolongkan sebagai pendapatan non operasional. Pendapatan non operasional sering juga disebut dengan pendapatan lain-lain atau other revenue. Pendapatan ini diterima perusahaan tidak secara berkesinambungan atau terus-menerus, karena timbul dari suatu keadaan yang tidak direncanakan sebelumnya. Besarnya jumlah pendapatan non operasional ini umumnya lebih kecil daripada pendapatan operasional perusahaan, namun dapat menambah besarnya laba yang akan diperoleh perusahaan.

Adapun jenis pendapatan non operasional dapat dibedakan sebagai berikut 1. Pendapatan yang diperoleh dari penggunaan aktiva atau sumber ekonomi

perusahaan oleh pihak lain. Contohnya pendapatan bunga, pendapatan sewa, pendapatan royalty, dan lain-lain.

2. Pendapatan yang diperoleh dari penjualan aktiva diluar barang dagangan utama atau hasil produksi, contohnya penjualan surat-surat berharga, penjualan aktiva tetap berwujud, dan lain-lain.

C. Pengakuan dan Pengukuran Pendapatan

Jenis dan lamanya proses penerimaan pendapatan yang diperoleh antara satu perusahaan dengan perusahaan lainnya berbeda-beda, hal ini tergantung pada jenis dan luas kegiatan perusahaan. Akibat adanya perbedaaan diatas, maka metode pengakuan dan pengukuran pendapatan yang digunakan juga berbeda, misalnya antara perusahaan dagang yang menjual barang secara tunai dengan perusahaan jasa konstruksi yang menangani proyek-proyek jangka panjang. Pada perusahaan dagang, pendapatan diakui apabila perusahaan telah menerima imbalan berupa kas atau setara kas yang diperoleh akibat penyerahan barang dagangan, sedangkan pada perusahaan jasa konstruksi, pendapatan kontrak jangka panjang diakui dengan mengukur tingkat penyelesaian kerja di lapangan.

1. Pengakuan Pendapatan

Pendapatan merupakan salah satu faktor yang penting dalam penentuan laba suatu perusahaan, oleh karena itu, pengakuan pendapatan yang tepat diperlukan untuk memperoleh suatu laporan laba rugi yang andal dan dapat dipercaya. Penetapan jumlah pendapatan yang terlalu rendah ataupun terlalu tinggi akan mengakibatkan laporan keuangan yangn dihasilkan perusahaan menjadi dasar yang menyesatkan dalam pengambilan keputusan.

dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan pendapatan terjadi bersamaan dengan pengakuan kenaikan aktiva atau penurunan kewajiban. Misalnya kenaikan bersih aktiva yang timbul dari penjualan barang dan jasa atau penurunan kewajiban yang timbul dari pembayaran hutang.

Masalah pengakuan pendapatan telah menjadi salah satu pusat perhatian, terutama mengenai penerapan pendekatan transaksi untuk mengukur laba telah menuntut badan perumus Standar Akuntansi Keuangan untuk memusatkan perhatian pada persoalan penentuan waktu (timing) pada saat pengakuan pendapatan, yaitu : Kapan pendapatan dicatat (recorded) dan diakui (recognized). Untuk menjawab pertanyaan ini maka perusahaan haus mengetahui kondisi apa yang harus dipenuhi agar dapat dilakukan pengakuan suatu pendapatan.

Menurut FASB, Concepts Statement No. 5 dalam Stice dan Skousen (2004:567), pendapatan dan keuntungan pada umumnya diakui ketika:

a. Pendapatan atau keuntungan tersebut telah direalisasi atau dapat direalisasi,

b. Pendapatan atau keuntungan tersebut diperoleh dari penyelesaian secara substansial atas aktivitas-aktivitas yang terkait dengan proses menghasilkan

seorang klien membayar untuk jasa konsultasi di muka, maka suatu aktiva yaitu kas, dicatat dalam pembukuan meskipun pendapatan belum diperoleh, dengan demikian suatu kewajiban atau pendapatan diterima dimuka harus dicatat. Ketika kriteria pengakuan pendapatan dipenuhi seluruhnya, pendapatan diakui dan akun kewajiban tersebut dikurangi.

Sebagai ilustrasi bagaimana pendapatan diakui berdasarkan garis waktu pada penjualan adalah terlihat pada bagan di bawah (bagan 2). Di titik penjualan

(point of sales), kedua kriteri pengakuan pendapatan biasanya dipenuhi. Yaitu,

Bagan 2. Garis Waktu dan Pengakuan Pendapatan pada titik waktu ini.

PENGECUALIAN: yang masih berlaku pada saat penerimaan produk/jasa

Upaya yang signifikan tetap ada berdasarkan kontrak

Sumber : Stice dan Skousen (2004 : 568)

Menurut Harahap ( 2005:229 ), ada empat kejadian yang dapat digunakan sebagai dasar untuk menentukan saat diakui pendapatan, yaitu :

1. Pendapatan diakui selama berlangsungnya produksi

Hal ini biasanya terjadi pada perusahaan- perusahaan konstruksi yang memiliki kontrak pembangunan yang sifatnya jangka panjang yang membutuhkan waktu penyelesaian yang lebih dari satu periode. Dalam pekerjaan ini harga kontrak telah ditetapkan sebelumnya dan pelaksanaan pekerjaan sesuai dengan kontrak yang telah disepakati bersama.

2. Pendapatan diakui pada saat selesainya produksi

Dalam hal ini perusahaan akan mengakui pendapatannya apabila produksi yang dilakukan telah selesai seluruhnya. Hal ini dapat dilakukan apabila nilai pasar dari barang dapat ditentukan dengan pasti dan pemasarannya juga terjamin. Biasanya dijumpai pada perusahaan yang memproduksi logam mulia dan hasil pertanian. 3. Pendapatan diakui pada saat kas diterima

Pengakuan pendapatan hingga diterimanya uang tunai digunakan apabila dipenuhinya criteria sebagai berikut ini :

Sebelum titik Penjualan

a. Apabila tidak memungkinkan untuk mengukur nilai aktiva yang diterima secara tepat.

b. Apabila masih ada biaya-biaya yang material jumlahnya yang masih harus dikeluarkan, dan biaya tersebut tidak dapat ditaksir jumlahnya dengan tepat.

Pengakuan pendapatan seperti ini biasanya diterapkan oleh perusahaan yang melaksanakan penjualan cicilan atas barang dagangannya.

4. Pendapatan diakui pada saat penjualan

Dalam hal ini pendapatan diakui pada saat produk atau barang dagangan yang diserahkan ataupun jasa-jasa telah diberikan kepada pelanggan. Pengakuan pendapatan berdasarkan penjualan didasarkan pada hal berikut ini :

a. Harga jual telah ditentukan dengan pasti

b. Produk telah berada diluar perusahaan dan telah terjadi pertukaran suatu aktiva

c. Untuk sebagian besar perusahaan, penjualan merupakan peristiwa keuangan yang paling penting dalam kegiatan ekonomi perusahaan.

d. Sebagian besar biaya produksi telah tejadi dan dengan mudah dapat ditetapkan

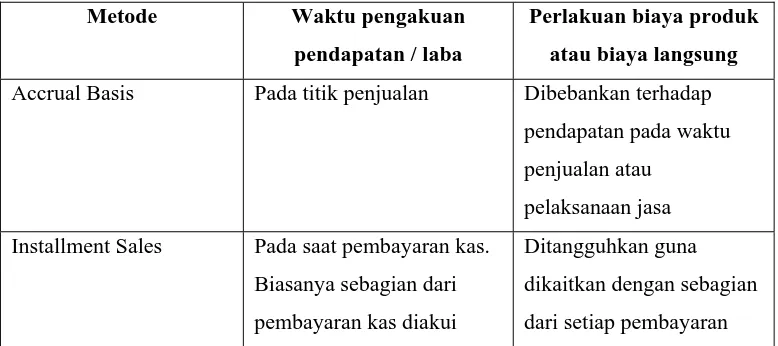

Menurut Stice dan Skousen (2004:603), secara umum ada empat dasar (basis) dalam pengakuan pendapatan berdasarkan perkembangannya di dunia usaha, yaitu :

a. Akrual Penuh (Full Accrual)

Metode ini mengakui pendapatan pada saat barang dijual atau jasa diberikan dan dilaporkan dalam laporan laba rugi pada periode pandapatan tersebut dihasilan (earned). Biaya-biaya yang terjadi dilaporkan sebagai beban dalam periode terjadinya pendapatan tersebut. Dengan demikian, pendapatan ini terkait dengan beban pada periode yang sama berdasarkan konsep penandingan (matching principle).

b. Penjualan Cicilan (installment Sales)

tidaknya laba kotor dalam setiap tahun operasi. Pada masing-masing tahun, beban operasi biasa dibebankan terhadap perkiraan beban dan ditutup pada perkiraan ikhtisar rugi laba sesuai dengan prosedur akuntansi biasa. Jadi kekhususan perhitungan laba bersih menurut metode penjualan cicilan seperti yang biasa diterapkan adalah penangguhan laba kotor sampai terealisasinya penagihan piutang dagang. Contoh yang paling umum pendekatan ini digunakan dalam kasus penjualan real estate dimana sama sekali tidak terdapat atau sedikit uang muka yang dibayarkan. Jangka waktu pembayaran bisa lebih dari 10-30 tahun. Sehingga tingkat kegagalan pembayaran yang tinggi pada tahun-tahun awal disebabkan pihak pembeli melakukan investasi kecil dalam kontrak dan juga disebabkan oleh harga pasar properti sering kali tidak stabil.

c. Pemulihan Biaya (Cost Recovery)

Di dalam metode cost recovery, tidak ada pendapatan atau laba yang diakui atas penjualan sampai biaya dari barang yang dijual telah dipulihkan atau tertutup melalui penerimaan kas. Semua penerimaan kas, baik bunga maupun bagian pokoknya, digunakana terlebih dahulu untuk menutup biaya barang yang dijual, kemudian, seluruh penerimaan berikutnya dilaporkan perusahaan sebagai pendapatan.

d. Dasar Kas (Cash Basis)

Pada cash basis, pendapatan diakui dan dilaporkan ke laporan laba rugi pada periode dimana kas diterima atau dibayar dan biaya dibukukan sebagai beban saat terjadinya.

Secara sistematis metode pengakuan pendapatan yang dijelaskan oleh Stice dan Skousen dapat dilihat dalam tabel berikut ini :

Tabel 1. Metode Pengakuan Pendapatan

Metode Waktu pengakuan

pendapatan / laba

Perlakuan biaya produk

atau biaya langsung

Accrual Basis Pada titik penjualan Dibebankan terhadap

pendapatan pada waktu

penjualan atau

pelaksanaan jasa

Installment Sales Pada saat pembayaran kas.

Biasanya sebagian dari

pembayaran kas diakui

Ditangguhkan guna

dikaitkan dengan sebagian

sebagai laba. kas. Biasanya dilakukan

dengan menangguhkan

laba yang diestimasi.

Cost Recovery Pada saat pembayaran kas.

Tetapi hanya setelah semua

biaya dipulihkan (tertutup)

Ditangguhkan guna

dikaitkan dengan total kas

yang diterima.

Cash Basis Pada saat pembayaran kas Dibukukan sebagai beban

pada saat terjadinya.

Sumber : Stice dan Skousen (2004 :603)

2. Pengukuran Pendapatan

Kemampuan dari akuntansi memberi suatu informasi yang baik dapat dilihat dari kemampuannya untuk memberikan konsep pengakuan pendapatan dengan tepat, sehingga membantu para pemakai dalam mengambil keputusan. Saat menentukan pendapatan diakui dapat ditinjau bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dapat diukur dan diprediksi dengan andal.

Menurut IAI (PSAK No. 23, 2004, halaman 03, paragraph 08) :

“Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon rabat dan volume rabat yang diperbolehkan perusahaan”

Pada umumnya imbalan tersebut berbentuk kas atau setara kas dan jumlah pendapatan adalah jumlah kas atau setara kas yang diterima atau yang dapat diterima, namun apabila arus masuk atau setara kas ditangguhkan nilai wajar dari imbalan tersebut mungkin dari jumlah nominal dari kas yang diterima atau yang dapat diterima. Jumlah pendapatan dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dengan pembeli atau pemakai aktiva tersebut.

Dalam FASB (Statement of Financial Accounting Concepts No. 5) ada lima atribut atau dasar dalam pengukuran yang biasa digunakan, yaitu :

a. Harga Perolehan

b. Harga Kini atau Nilai Ganti c. Nilai Pasar

d. Nilai Bersih yang Dapat Direalisasi e. Nilai Sekarang yang Didiskontokan

Ad. a. Harga Perolehan

Harga perolehan adalah harga tunai ekuivalen untuk barang atau jasa pada tanggal perolehan. Tanah, bangunan, peralatan, dan hampir semua jenis persediaan merupakan contoh-contoh pos yang umum diakui menggunakan atribut biaya historis.

Ad. b. Harga Kini atau Nilai Ganti

Harga kini atau nilai ganti merupakan harga tunai ekuivalen yang akan dibayarkan sekarang untuk membeli atau mengganti jenis barang atau jasa yang sama.

Ad. c Nilai Pasar

Nilai pasar merupakan harga tunai ekuivalen yang dapat diperoleh dengan menjual suatu aktiva dalam likuidasi yang dilaksanakan secara terarah. Babarapa investasi dalam bentuk sekuritas atau surat berharga dilaporkan dengan menggunakan nilai pasar.

Ad. d. Nilai Bersih yang Dapat Direalisasi

perusahaan. Pada umumnya nilai ini sama dengan harga jual dikurangi biaya penjualan normal. Nilai bersih yang dapat direalisasi ini digunakan untuk mengakui piutang jangka pendek dan jenis-jenis kewajiban tertentu seperti hutang dagang.

Ad. e. Nilai Sekarang yang Didiskontokan

Nilai ini merupakan jumlah arus kas masuk bersih di masa mendatang yang didiskontokan pada nilai sekarang. Piutang jangka panjang dan kewajiban jangka panjang menggunakan atribut ini. Pengukuran pendapatan biasanya mengacu pada nilai sekarang dari kas atau yang setara dengan kas yang akhirnya akan diterima sebagai hasil proses dari suatu transaksi wajar dan biasanya harus diukur dengan nilai wajar yang diterima atau yang dapat diterima. Nilai ini menunjukkan ekuivalen kas ataupun nilai diskonto tunai dari uang yang diterima ataupun tagihan-tagihan dari uang yang akan diterima dalam pertukaran produk atau jasa yang ditransfer perusahaan kepada para pelanggannya.

Secara lanjut, dua interpretasi utama yang timbul dari konsep ini adalah : 1. Diskon kas dan pengurangan apa pun dalam harga tetap, seperti kerugian

dari piutang tak tertagih adalah penyesuaian yang diperlukan untuk menghitung ekuivalen kas bersih atau nilai sekarang terdiskonto atas klaim uang yang sebenarnya dan sebagai konsekuensinya, harus dikurangin ketika menghitung pendapatan.

2. Untuk transaksi non-kas, nilai pertukaran ditetapkan setara dengan nilai pasar wajar dari pengorbanan yang diberikan atau diterima, mana yang lebih mudah dan lebih jelas untuk dihitung.

D. Pengakuan dan Pengukuran Pendapatan Jasa Konstruksi

Seperti yang telah diuraikan sebelumnya, pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk ini mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal. Suatu transaksi diakui sebagai pendapatan jika transaksi itu dapat memenuhi beberapa kriteria yang sudah lazim diterima, dengan demikian, sebuah kejadian ekonomi akan mudah digolongkan sebagai pendapatan dengan menganalisis ciri-ciri transaksi tersebut sesuai dengan kriteria yang berlaku.

perusahaan bersangkutan. Pada perusahaan jasa konstruksi, pendapatan diperoleh dari hasil penyelesaian jasa konstruksi yang timbul akibat dari perjanjian pelaksanaan konstruksi antara perusahaan yang bersangkutan. Pada perusahaan jasa konstruksi, pendapatan diperoleh dari hasil penyelesaian jasa konstruksi yang timbul akibat dari perjanjian-perjanjian pelaksanaan konstruksi antara perusahaan dengan pihak lain.

Menurut IAI (PSAK No. 34, 2004, halaman 01, paragraph 02) : “Kontrak konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi suatu asset atau suatu kombinasi asset yang berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan, teknologi dan fungsi atau tujuan atau penggunaan pokok”.

Menurut pengertian di atas, kontrak konstruksi merupakan perjanjian yang dibuat antara perusahaan konstruksi dengan pemberi kerja untuk melaksanakan suatu pekerjaan yang telah disepakati baik dalam harga kontrak maupun jenis pembangunan yang saling berkaitan dengan sejumlah asset yang berhubungan erat atau saling tergantung satu sama lain dalam hal rancangan, teknologi, dan fungsi atau tujuan dan penggunaan pokok. Kontrak seperti ini misalnya konstruksi pembangkit tenaga air yang membutuhkan sistem terpadu yang kompleks dalam pembangunannya.

barang jadi, dan juga waktu yang dibutuhkan untuk pelaksanaan pekerjaan tersebut.

Selain itu, biaya-biaya yang dikeluarkan merupakan faktor yang sangat penting dibutuhkan untuk menjalankan aktivitas pekerjaan yang dimaksud. Biaya konstruksi merupakan biaya yang dibutuhkan untuk melaksanakan serta menyelesaikan pekerjaan kontrak konstruksi. Menurut IAI (PSAK No. 34, 2004, halaman 05, paragraph 15), biaya-biaya yang dikeluarkan sehubungan dengan kontrak konstruksi antara lain :

a. Biaya yang berhubungan langsung dengan kontrak tertentu,

b. Biaya yang dapat diterapkan pada pelaksanaan kontak pada umumnya dan dapat dialokasikan ke kontrak tersebut,

c. Biaya lain yang secara khusus dapat ditagihkan ke pemberi kerja sesuai isi kontrak.

Biaya yang berhubungan langsung dengan kontrak tertentu

Biaya yang berhubungan langsung dengan suatu kontrak tertentu meliputi biaya-biaya yang dapat diterapkan kepada suatu kontrak untuk jangka waktu sejak kontrak itu diperoleh sampai dengan penyelesaian akhir kontrak tersebut. Misalnya biaya pekerjaan lapangan, biaya bahan yang digunakan dalam konstruksi, penyusutan sarana dan peralatan, maupun klaim dari pihak ketiga. Biaya-biaya tersebut dapat dikurangi dengan keuntungan yang bersifat insidental yaitu keuntungan yang tidak termasuk dalam pendapatan kontrak, misalnya keuntungan dari penjualan kelebihan bahan dan pelepasan sarana dan peralatan pada akhir kontrak.

Biaya yang dapat diterapkan pada pelaksanaan kontak pada umumnya dan

1. Asuransi

2. Biaya rancangan dan bantuan teknis yang tidak secara langsung berhubungan dengan kontrak tertentu

3. Biaya-biaya overhead konstruksi

Biaya lain yang secara khusus dapat ditagihkan ke pemberi kerja sesuai isi

kontrak.

1. Pengakuan pendapatan jasa konstruksi

Perusahaan yang bergerak di bidang jasa konstruksi, sumber utama pendapatannya diperoleh dari penyelesaian kontrak konstruksi. Ikatan Akuntan Indonesia (PSAK No. 34, 2004, halaman 03, paragraph 10), menyebutkan bahwa pendapatan kontrak terdiri dari :

a. Nilai pendapatan semula yang disetujui dalam kontrak

b. Penyimpangan dalam pekerjaan kontrak, klaim dan pembayaran intensif : (i) Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan (ii) Dapat diukur secara andal

Penyimpangan yang disebut diatas adalah suatu instruksi yang diberikan oleh pemberi kerja mengenai perubahan dalam lingkup pekerjaan yang akan dilaksanakan dalam suatu kontrak. Suatu penyimpangan dapat menimbulkan peningkatan atau penurunan dalam pendapatan kontrak. Contohnya, perubahan dalam spesifikasi atau rancangan asset atau perubahan lamanya kontrak.

pembayaran tambahan kepada kontraktor untuk suatu penyelesaian yang lebih awal dari suatu kontrak, oleh karena itu, jumlah pendapatan kontrak dapat meningkat atau menurun dari suatu periode ke periode berikutnya. Contohnya: a. Kontraktor dan pemberi kerja mungkin menyetujui penyimpangan atau klaim

yang meningkatkan atau menurunkan pendapatan kontrak pada periode setelah periode dimana kontrak pertama kali disetujui.

b. Nilai pendapatan yang disetujui dalam kontrak dengan nilai tetap dapat meningkat karena ketentuan-ketentuan kenaikan biaya.

c. Nilai pendapatan kontrak dapat menurun karena denda yang timbul akibat keterlambatan kontraktor dalam penyelesaian kontrak tersebut.

d. Bila dalam kontrak harga tetap terdapat harga tetap per unit output, pendapatan kontrak meningkat apabila jumlah unit meningkat.

Untuk kontrak konstruksi, jangka waktu penyelesaian dari suatu kontrak mungkin meliputi dua atau lebih periode akuntansi, sedangkan laporan keuangan dibutuhkan untuk setiap periode akuntansi, bahkan dibutuhkan laporan keuangan dengan interval waktu yang lebih singkat, oleh karena itu, permasalahan utama dalam akuntansi kontrak konstruksi adalah menentukan saat yang tepat kapan pendapatan harus diakui. Apabila dilakukan kesalahan dalam pengakuan pendapatan maka akan mengakibatkan overstated atau understated dalam penyajian laporan keuangan.

akuntansi keuangan. Pendapatan kontrak konstruksi dapat diakui bila kontrak konstruksi dapat diestimasi secara andal, dan dengan memperhatikan tahap penyelesaian aktivitas kontrak.

Pada umumnya, jenis kontrak yang terjadi bila dipandang dari segi waktu pelaksanaannya dapat dibagi ke dalam dua bagian yaitu kontrak jangka panjang dan kontrak jangka pendek. Untuk kontrak jangka pendek, perusahaan tidak akan menemui kendala dalam mengakui jumlah pendapatan yang diperoleh karena umumnya penyelesaian pekerjaan tersebut akan dapat diselesaikan dalam waktu yang relatif singkat atau dalam satu periode kegiatan. Lain halnya dengan kontrak yang penyelesaiannya memakan waktu lebih dari satu periode akuntansi maka akan timbul suatu masalah yaitu bagaimana pengakuan pendapatan yang dilakukan terhadap kontrak konstruksi tersebut.

Ada dua metode akuntansi yang jelas berbeda untuk kontrak-kontrak pembangunan jangka pendek dan jangka panjang yang dikenal oleh profesi akuntansi menurut Kieso dan Weygandt (2002 : 9), yaitu :

a. Metode Persentase Penyelesaian b. Metode Kontak Selesai

Ad.a. Metode Persentase Penyelesaian

termin diakumulasikan dalam akun kontra persediaan (Tagihan atas konstruksi dalam proses).

Tingkat kemajuan penyelesaian suatu pekerjaan ditentukan dengan membandingkan biaya-biaya yang telah dikeluarkan dalam suatu periode akuntansi dengan taksiran biaya yang diakui untuk penyelesaian pekerjaan tersebut. Pendapatan dan biaya yang telah diakui dalam suatu periode tertentu akan dipengaruhi oleh pendapatan dan biaya yang telah diakui pada periode sebelumnya.

Secara umum konsep dari metode persentase penyelesaian dapat diuraikan sebagai berikut :

a. Perusahaan akan mengakui pendapatan dan biaya sesuai dengan kemajuan perusahaan dalam menyelesaikan kontraknya dan tidak menangguhkan pengakuan unsur-unsur ini sampai kontrak diselesaikan.

b. Pendapatan kontrak dihubungkan dengan biaya kontrak yang terjadi dalam mencapai tahap penyelesaian. Jumlah pendapatan yang diakui didasarkan pada ukuran tertentu dari kemajuan penyelesaian. Pengakuan ini memerlukan taksiran mengenai biaya-biaya yang masih akan dikeluarkan.

c. Timbulnya perubahan-perubahan taksiran atas biaya-biaya di kemudian hari merupakan hal yang biasa dan penyesuaian-penyesuaian yang diperlukan dibuat pada tahun dimana taksiran itu direvisi.

e. Biaya yang sebenarnya dikeluarkan dan laba yang diakui selama periode pembangunan dibebankan pada persediaan.

f. Jika perusahaan memproyeksikan kerugian atas kontrak sebelum penyelesaian, jumlah seluruh kerugian harus segera diakui.

Ada syarat atau kondisi dimana metode persentase penyelesaian digunakan untuk menghitung pendapatan suatu kontrak menurut Kieso dan Weygand, (2002:9), yaitu :

1. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan pemberlakuannya mengenai barang atau jasa yang akan diberikan dan diterima oleh pihak yang terlibat dalam kontrak, imbalan yang akan dipertukarkan, serta cara dan syarat penyelesaian.

2. Pembeli/pemberi kerja dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak

3. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual tersebut.

Berkaitan dengan pengukuran tingkat penyelesaian pekerjaan ada beberapa metode yang dapat digunakan untuk mengukur kemajuan suatu kontrak menurut Stice dan Skousen, (2004:587). Metode tersebut dapat dibagi dalam dua kategori yaitu :

1. Ukuran Masukan (Input Measures), meliputi : a. Metode biaya ke biaya (cost to cost method)

Ad. 1. Ukuran Masukan (Input Measures)

Ukuran masukan merupakan usaha yang digunakan untuk suatu kontrak. Ukuran ini didasarkan pada hubungan yang ditetapkan atau yang diasumsikan antara satu unit input dengan produktivitasnya. Ukuran masukan ini meliputi : a. Metode biaya ke biaya (cost to cost method)

Di dalam metode ini, tingkat penyelesaian ditentukan dengan membandingkan antara biaya yang telah dikeluarkan dengan estimasi terakhir dari suatu total biaya yang diperkirakan untuk menyelesaikan suatu kontrak. Persentase dari biaya yang terjadi terhadap total biaya yang diperkirakan dikalikan dengan harga kontrak untuk menentukan pendapatan yang akan diakui sampai periode tersebut dan juga laba bersih yang diperkirakan dari kontrak guna memperoleh laba sampai periode tersebut.

b. Metode upaya yang dikeluarkan (efforts-expended method)

Ad. 2. Ukuran Hasil (output Measures)

Ukuran keluaran yang dibuat didasarkan pada perbandingan hasil yang telah dicapai atau diselesaikan secara fisik dengan keseluruhan pekerjaan yang harus dilaksanakan. Pengukuran fisik ini biasanya dilakukan dengan meminta bantuan para tenaga ahli seperti insinyur yang terlibat dalam proyek untuk mengevaluasi berbagai pekerjaan kemudian menaksir persentase pekerjaan yang telah selesai, selanjutnya pendapatan akan dapat ditentukan dengan nilai keseluruhan kontrak yang bersangkutan.

Metode yang biasa digunakan dalam praktek untuk menentukan tingkat kemajuan penyelesaian dalam perusahaan konstruksi adalah metode biaya-ke-biaya (cost-to-cost method). Menurut metode ini, persentase penyelesaian diukur dengan membandingkan biaya-biaya yang sudah dikeluarkan dengan taksiran jumlah seluruh biaya untuk meyelesaikan suatu kontrak seperti yang ditunjukan dalam formula berikut :

Setelah diketahui tingkat penyelesaian suatu proyek, maka pendapatan kontrak tersebut dapat dihitung dengan cara :

Setelah pendapatan diketahui, maka laba kotor dapat dihitung dengan rumus Pendapatan Kontrak = Persentase Selesai x Nilai Kontrak

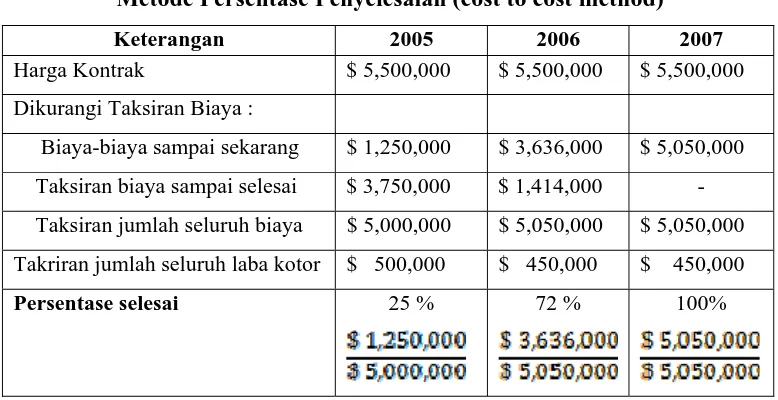

Untuk memperjelas penggunaan metode persentase penyelesaian diatas untuk suatu kontrak pembangunan jangka panjang, maka diberikan suatu ilustrasi sebagai berikut :

Winters Construction Company memiliki kontrak yang dimulai pada bulan juli 2005, untuk membangun jembatan senilai $ 5,500,000 dan diharapkan selesai pada bulan Oktober 2007 dengan taksiran biaya sebesar $ 5,000,000. Dalam realisasinya sampai akhir tahun 2006 taksiran jumlah seluruh biaya telah meningkat menjadi sebesar $ 5,050,000 dengan perincian sebagai berikut :

Tabel 2. Perincian Taksiran Biaya Konstruksi

Keterangan 2005 2006 2007

Biaya-biaya sampai sekarang $ 1,250,000 $ 3,636,000 $ 5,050,000

Taksiran biaya penyelesaian $ 3,750,000 $ 1,414,000 -

Penagihan kemajuan selama setahun

$ 1,100,000 $ 2,900,000 $ 1,500,000

Kas yang diterima selama setahun $ 950,000 $ 2,050,000 $ 2,500,000

Persentase selesai dapat dihitung sebagai berikut :

Tabel 3. Perhitungan Metode Persentase Penyelesaian (Cost to Cost Method) Winters Construction Company

Metode Persentase Penyelesaian (cost to cost method)

Keterangan 2005 2006 2007

Harga Kontrak $ 5,500,000 $ 5,500,000 $ 5,500,000

Dikurangi Taksiran Biaya :

Biaya-biaya sampai sekarang $ 1,250,000 $ 3,636,000 $ 5,050,000

Taksiran biaya sampai selesai $ 3,750,000 $ 1,414,000 -

Taksiran jumlah seluruh biaya $ 5,000,000 $ 5,050,000 $ 5,050,000

Takriran jumlah seluruh laba kotor $ 500,000 $ 450,000 $ 450,000

Taksiran pendapatan dan laba kotor yang diakui setiap tahun dihitung sebagai berikut :

Tabel 4. Perhitungan Taksiran Pendapatan yang Diakui

Keterangan 2005 2006 2007

Pendapatan yang diakui pada tahun: 2005 : 25% x $ 5,500,000 Sedangkan taksiran laba kotor yang diakui untuk setiap tahun adalah : Tabel 5. Perhitungan Taksiran Laba yang Diakui

Keterangan 2005 2006 2007

Laba kotor yang diakui pada tahun: 2005 : 25% x $ 500,000

2006 : 72% x $ 450,000

Pengakuan laba kotor tahun 2005 Laba kotor tahun 2006

2007 : 100% x $ 450,000 Pengakuan laba kotor tahun 2005 dan 2006

Laba kotor tahun 2007

$ 125,000

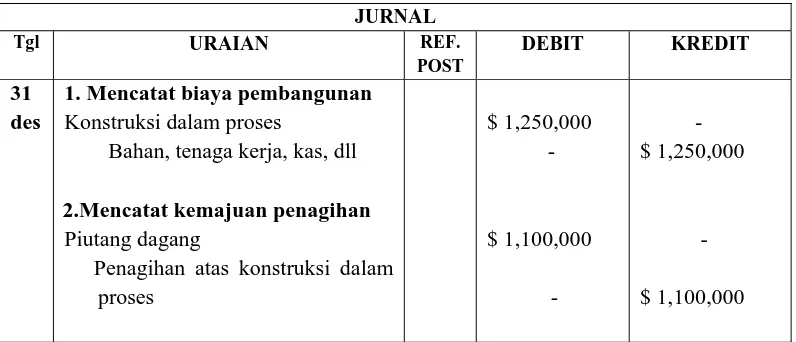

Dengan dasar di atas, ayat-ayat berikut bisa dipersiapkan untuk mencatat : Tahun 2005

3.Mencatat penerimaan tagihan

Tahun 2007

des . 1. Mencatat biaya pembangunan Konstruksi dalam proses

5.Menutup perkiraan saat meyelesaikan pekerjaan

Penagihan atas konstruksi dalam proses

Penyajian Laporan Keuangan-Metode Persentase Penyelesaian Perhitungan Laba Rugi (Partial)

2005 2006 2007

Neraca (Partial)

2005 2006 2007 Aktiva Lancar :

Piutang dagang $ 150,000 $ 800,000

Persediaan

Konstruksi dalam proses: $ 1,375,000

Dikurangi : penagihan $ 1,100,000 $ 275,000 Kewajiban Lancar :

Penagihan atas kontrak konstruksi $ 4,000,000

Dikurangi: konstruksi dalam proses $ 3,960,000 $ 40,000

Ad.b. Metode Kontrak Selesai

Menurut metode kontrak selesai, pendapatan dan laba kotor diakui hanya pada saat kontrak diselesaikan. Biaya konstruksi diakumulasikan dalam suatu akun persediaan (Konstruksi dalam proses), dan termin diakumulasikan dalam akun kontrak persediaan (Tagihan atas konstruksi dalam proses).

Menurut Kieso dan Weygandt (2002:9), Metode kontrak selesai digunakan hanya :

1. Jika perusahaan mempunyai kontrak jangka pendek

2. Jika syarat-syarat untuk menggunakan metode persentase penyelesaian tidak dapat dipenuhi

3. Jika terdapat bahaya yang melekat dalam kontrak itu diluar resiko bisnis yang normal dan berulang

Menurut IAI (PSAK No. 34, 2004, halaman 13, paragraph 50), pendapatan kontrak dapat diakui apabila memenuhi beberapa syarat sebagai berikut :

1. Besar kemungkinan manfaat keekonomian yang berhubungan dengan kontrak tersebut akan tertagih dan mengalir ke perusahaan; dan

2. Biaya kontrak yang dapat diatribusi ke kontrak, apakah dapat ditagih atau tidak ke pemberi kerja, dapat diidentifikasi dengan jelas dan diukur secara andal.

Kelemahan dari metode ini adalah laporan keuangan yang disajikan tidak akan mencantumkan pendapatan dari suatu pekerjaan yang belum siap dikerjakan, walaupun untuk pekerjaan tersebut telah dikeluarkan sejumlah pengorbanan dan dibebankan pada periode tersebut, sebagai akibat dari metode ini, laporan keuangan perusahaan tidak akan mencantumkan suatu pendapatan dari suatu pekerjaan yang belum selesai dilaksanakan, meskipun tidak dapat disangkal secara tidak langsung pekerjaan itu sendiri telah menggunakan sumber daya perusahaan dan dibebankan pada periode tersebut sebagai biaya administrasi dan umum.

Ayat-ayat jurnal untuk mencatat biaya-biaya pembangunan, kemajuan penagihan, dan penagihan dari pelanggan akan sama dengan yang telah diilustrasikan menurut metode persentase penyelesaian dengan pengecualian pengakuan pendapatan dan laba kotor. Dengan menggunakan contoh sebelumnya, maka jurnal yang diperlukan adalah :

Tahun 2005

4.Mencatatpengakuan pendapatan

. 1. Mencatat biaya pembangunan Konstruksi dalam proses

3.Mencatat penerimaan tagihan Kas

Piutang dagang

4.Mencatatpengakuan pendapatan Penagihan atas konstruksi dalam proses Penyajian Laporan Keuangan-Metode Kontrak Selesai Perhitungan Laba Rugi (Partial)

2005 2006 2007

Konstruksi dalam proses $ 1,250,000

Kewajiban Lancar :

Penagihan atas kontrak konstruksi $ 4,000,000 Dikurangi: konstruksi dalam proses $ 3,636,000 $364,000

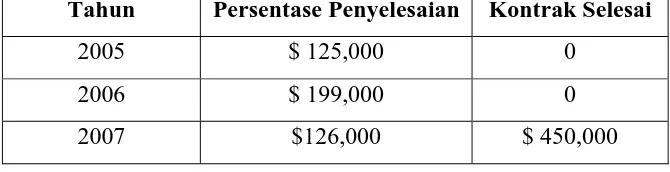

Dengan membandingkan kedua metode tersebut pada proyek jembatan yang sama, Winters Construction Company akan mengakui laba kotor sebagai berikut : Tabel 6. Perbandingan Laba berdasarkan Metode Persentase Penyelesaian dengan Kontrak Selesai

Tahun Persentase Penyelesaian Kontrak Selesai

2005 $ 125,000 0

2006 $ 199,000 0

2007 $126,000 $ 450,000

2. Pengukuran pendapatan jasa konstruksi

Pengukuran pendapatan untuk jasa konstruksi umumnya sama dengan pengukuran atas pendapatan secara umum. Layaknya pendapatan pada umumnya, pendapatan jasa konstruksi juga harus diukur dengan nilai wajar imbalan dari imbalan yang diterima atau akan diterima.

Pengukuran pendapatan konstruksi dipengaruhi oleh bermacam-macam ketidakpastian yang tergantung pada hasil dari peristiwa dimasa yang akan datang. Estimasinya sering kali harus direvisi sesuai dengan hilangnya ketidakpastian.

a. Nilai pendapatan semula yang disetujui dalam kontrak; dan

b. Penyimpangan dalam pekerjaan kontrak, klaim dan pembayaran insentif: (i) Sepanjang hal ini memungkinkan untuk menghasilkan pendapatan; dan (ii) Dapat diukur secara andal

Semua penyimpangan adalah suatu instruksi yang diberikan oleh pemberi kerja mengenai perubahan dalam lingkup pekerjaan yang akan dilaksanakan dalam kontrak. Suatu penyimpangan dapat menimbulkan peningkatan atau penurunan dalam pendapatan kontrak. Contoh penyimpangan adalah perubahan-perubahan dalam spesifikasi atau rancangan asset atau perubahan-perubahan lamanya suatu kontrak.

Suatu penyimpangan dinyatakan sebagai pendapatan jika memenuhi syarat: a) Besar kemungkinan pemberi kerja akan menyetujui penyimpangan dan

jumlah pendapatan yang timbul dari penyimpangan tersebut, dan b) Jumlah pendapatan dapat diukur secara andal.

Pendapatan dari klaim berasal dari penggantian untuk biaya-biaya yang tidak termasuk dalam nilai kontrak. Klaim dapat timbul dikarenakan keterlambatan yang disebabkan oleh pemberi kerja, kesalahan dalam spesifikasi atau rancangan dan perselisihan penyimpangan dalam pengerjaan kontrak. Klaim dapat diakui sebagai pendapatan jika memenuhi syarat:

a) Negosiasi telah mencapai tingkat akhir sehingga besar kemungkinan pemberi kerja akan menerima klaim tersebut, dan

Selain pendapatan yang berasal dari klaim, ada juga pendapatan dari pembayaran intensif yaitu pendapatan berasal dari jumlah tambahan yang dibayarkan kepada kontraktor apabila standar-standar pelaksanaan yang telah dispesifikasikan telah terpenuhi atau terlampaui. Misalnya suatu kontrak mengizinkan suatu pembayaran tambahan kepada kontraktor untuk suatu penyelesaian yang lebih awal dari tenggat waktu yang telah disepakati. Pendapatan insentif ini akan dimasukkan kedalam pendapatan jika:

a) Kontrak tersebut cukup aman sehingga besar kemungkinan pemberi kerja memenuhi tuntutan klaim, dan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam menganalisis masalah penulis menggunakan metode deskriptif, yaitu pendekatan yang memusatkan perhatian pada suatu kasus secara intensif dan rinci, dimana data yang dikumpulkan dipelajari sebagai suatu keseluruhan yang terintegrasi, dan bertujuan untuk memberikan gambaran tentang suatu peristiwa atau masalah yang terjadi pada saat riset dilakukan dan memeriksa sebab-sebab dari masalah tersebut.

B. Jenis data

1. Data Primer, yaitu data yang diperoleh dengan cara melakukan penelitian langsung ke lapangan guna memperoleh atau mengumpulkan data dan keterangan yang dibutuhkan. Data primer ini digunakan untuk mendukung data sekunder. Seperti hasil wawancara mengenai metode pengakuan dan pengukuran pendapatan perusahaan dengan berupa tanya jawab langsung dengan pihak yang terkait dalam perusahaan.

C. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Dalam hal ini teknik pengumpulan data yang digunakan adalah:

1. Teknik Wawancara (interview) yaitu dengan melakukan Tanya jawab dan diskusi langsung dengan pihak-pihak dalam perusahaan yaitu kepala bagian akuntansi dan keuangan dan karyawan lain yang berkaitan dengan data yang diperlukan untuk penulisan skripsi ini.

2. Teknik Dokumentasi, yaitu dengan cara melakukan pengambilan data laporan keuangan serta data perusahaan lainnya yang mendukung maupun terkait dengan penelitian yang dilakukan.

D. Metode Analisis Data

E. Responden

Responden dalam penelitian ini adalah pihak-pihak yang berkompeten dan bertanggung jawab dalam memberikan informasi yang dibutuhkan oleh penulis dan yang telah ditunjuk oleh perusahaan yaitu staf administrasi bagian akuntansi, dan bagian lainnya yang memiliki kaitan dengan objek yang sedang dikaji.

F. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian PT. Bintang Angkasa Megantara Medan 1. Sejarah singkat perusahaan

PT Bintang Angkasa Megantara didirikan pada tanggal 15 April 2005 sesuai dengan akte nomor 18 yang dibuat di hadapan notaris Mauliddin Shati, SH di Medan. Perusahaan ini terletak di Jalan Brig.Jend Katamso, Gang Rakyat No.5 Medan. Akte pendirian perusahaan PT.Bintang Angkasa Megantara tersebut telah mendapat pengesahan dari Departemen Kehakiman Dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan Nomor C-12959 HT.01.01.TH.2005 tanggal 13 Mei 2005. Sesuai dengan surat keputusan tersebut, perusahaan ini dimiliki oleh tiga orang yaitu Nyonya Catur Wulandari yang bertindak sebagai Komisaris, Tuan Irwansyah Damanik bertindak sebagai Direktur utama dan Tuan Kukuh Pri Haninto sebagai Direktur.

Pada dasarnya perusahaan ini memiliki berbagai jenis aktivitas atau kegiatan usaha. Hal ini dapat dilihat pada maksud dan tujuan serta kegiatan usaha yang terdapat pada akte pendirian perusahaan. Adapun yang menjadi maksud dan tujuan serta kegiatan usaha perusahaan dalam akte pendiriannya adalah :

a. Menjalankan usaha-usaha di bidang pembangunan, bertindak sebagai

pengembang yang meliputi perencanaan, pelaksanaan dan pemborongan pada umumnya (general contractor), antara lain pembangunan kawasan perumahan

kondominium, perkantoran, pertokoan, beserta fasilitas-fasilitasnya termasuk mengerjakan pembebasan, pembukaan, pengurungan, pemerataan, penyiapan dan pengembangan areal tanah lokasi/wilayah yang akan dibangun, serta pembangunan jalan, taman, jembatan, bendungan, pengairan/irigasi, landasan, pemasangan instalasi listrik, gas, air minum, telekomunikasi, air conditioner dan dalam bidang teknik sipil, elektro, mesin.

b. Menjalankan usaha-usaha dibidang perdagangan, yang meliputi perdagangan impor dan ekspor antar pulau, serta sebagai agen, leveransir supplier, waralaba, distributor dan sebagai perwakilan dari badan-badan perusahaan lain.

c. Menjalankan usaha-usaha dibidang transportasi darat, termasuk angkutan untuk barang maupun penumpang, ekspedisi dan pergudangan.

d. Menjalankan usaha-usaha dibidang percetakan, meliputi penjilidan dan penerbitan buku-buku, desain dan cetak grafis

Anggaran dasar perusahaan telah beberapa kali mengalami perubahan yaitu dengan akte notaris Mauliddin Shati SH no. 15 tanggal 11 April 2007 dimana tuan Kukuh Pri Haninto menjual seluruh sahamnya kepada nona Retno Wulanningsih yang kemudian bertindak sebagai Komisaris perusahaan. Dan terakhir dengan akte no.09 tanggal 05 Juli 2007 yang dibuat dihadapan notaris Mauliddin Shati SH.

2. Struktur organisasi perusahaan

Struktur organisasi pada PT. Bintang Angkasa Megantara Medan berbentuk organisasi garis dan staf yang dibuktikan dengan adanya satu pimpinan. Hubungan dan kerja sama dalam organisasi merupakan gambaran skematis tentang hubungan kerja sama dari orang-orang yang menggerakkan organisasi untuk mencapai tujuan.

Pembagian tugas, wewenang dan tanggung jawab dalam organisasi dilakukan menurut struktur organisasi yang telah ditetapkan dimana setiap personil akan diberikan tugas atas dasar kualifikasi dan tanggung jawab masing-masing bagian. Pembagian pada PT. Bintang Angkasa Megantara Medan adalah sebagai berikut :

a. Dewan komisaris

1) Mengadakan pengawasan terhadap operasional perusahaan terkait dengan tingkat kemajuan dan obyektifitas perusahaan.

2) Mengadakan penilaian dan prakarsa untuk mempertimbangkan pengusulan pengangkatan dan atau memberhentikan direksi selaku penanggung jawab operasional perusahaan kepada para pemegang saham.

3) Mengusulkan diadakan rapat pemegang saham apabila dipandang perlu selain pada rapat tahunan

b. Direktur Utama

1) Bertanggung jawab atas pelaksanaan operasional perusahaan