SKRIPSI

Diajukan oleh :

Caroline Desi Mandasari 0813015008/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh :

Car oline Desi Mandasar i 0813015008/FE/AK

Telah Diper ta hankan dan Diter ima Oleh

Tim Penguji Skr ipsi Pr ogr am Studi Akunta nsi Fakultas Ekonomi Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur

Pada ta nggal 26 Ma r et 2013

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dr a .Er r y Andha niwati, M.Aks, Ak Dr s.Ec.Eko Riadi, M.Aks Sekreta r is

Rina Mustika, SE, MM Anggota

Dr a .Er r y Andha niwati, M.Aks, Ak

Mengetahui Dekan Fa kulta s Ekonomi

Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur

Puji syukur kehadirat Tuhan Yang Maha Esa sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Per lakuan Akuntansi Ter hadap Pengakuan Pendapatan Pada

Industri J asa Konstruksi PT. KALIMAYA, Sur abaya” sebagai persyaratan dalam

menyelesaikan program Strata Satu (S1) pada jurusan Akuntansi, Fakultas Ekonomi,

Universitas Pembangunan Nasional ”VETERAN” Jawa Timur. Selain itu, penulisan Skripsi

ini bertujuan untuk mengetahui perlakuan dan penerapan pendapatan PT. KALIMAYA,

Surabaya.

Begitu banyak dukungan dan perhatian yang penulis dapatkan selama penyusunan

skripsi ini berlangsung, sehingga hambatan yang ada dapat dilalui dan dihadapi dengan penuh

rasa sabar. Oleh karena itu, dengan penuh kerendahan hati, penulis menghaturkan ucapan

terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP selaku rektor Universitas Pembangunan Nasional

”VETERAN” Jawa Timur.

2. Dr. Dany Ichsanudin, MSi selaku dekan Fakultas Ekonomi Universitas Pembangunan

Nasional ”VETERAN” Jawa Timur beserta jajarannya yang banyak membantu dalam

menyelesaikan skripsi ini.

3. Bapak Dr. Hero Priono, SE, Msi, Ak selaku Kepala Program Studi Akuntansi yang selalu

sabar dan menjadi inspirasi kepemimpinannya yang bijaksana kepada penulis.

4. Ibu Dra. Erry Andhaniwati, M.Aks, Ak selaku dosen pembimbing yang selaku dosen

pembimbing yang senantiasa meluangkan waktu dan pikirannya yang sangat berharga

untuk membimbing, mengarahkan dan memberikan motifasi dalam menyelesaikan skripsi

6. Semua direksi dan karyawan PT. KALIMAYA khususnya Ibu Sundari, SE, Bp. Ir.

Basoeki Widodo, Bp. Heru serta Bp. Budiyono yang telah sangat membantu peneliti

dalam mengumpulkan data-data penyusunan skripsi ini.

7. Secara khusus ucapan terima kasih yang tak terhingga ini saya persembahkan kepada

kedua orangtua tercinta : Jeffry Septiady Pattiwael dan Asih Rudatin yang telah

mendukung dan memotivasi saya untuk menyelesaikan skripsi ini.

Walaupun demikian penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Untuk itu saran dan kritik yang konstruktif dari semua pihak sangat

diharapkan demi penyempurnaan selanjutnya.

Surabaya, 06 Maret 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... I 1.1 Latar Belakang Masalah ... I 1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... ... 5

BAB 2 TINJ AUAN PUSTAKA ... 6

2.1 Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 8

2.2.1 Pengertian Pendapatan ... 8

2.2.2 Klasifikasi Pendapatan ... 11

2.2.3 Karakteristik Pendapatan ... 13

2.2.4 Kriteria Pengakuan Pendapatan ... 15

2.2.5 Pengakuan Pendapatan ... 17

2.2.6.2 Tujuan Laporan Keuangan ... 31

2.2.6.3 Pengguna Laporan Keuangan ... 31

2.2.6.4 Komponen Laporan Keuangan ... 33

BAB 3 METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Lokasi Penelitian ... 39

3.3 Penentuan Informan ... 39

3.4 Sumber Data dan Jenis Data ... 40

3.5 Teknik Pengumpulan Data ... 41

3.6 Keabsahan Data ... 44

3.7 Analisis Data ... 47

BAB 4 HASIL DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Subjek dan Objek ... 50

4.1.1 Sejarah Singkat Perusahaan ... 50

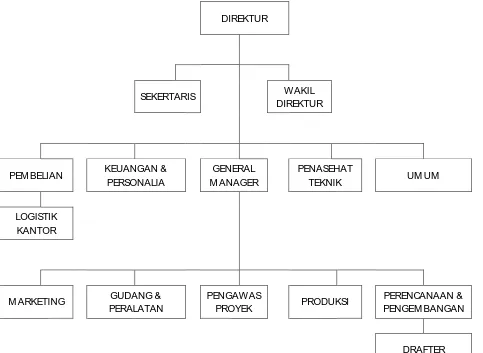

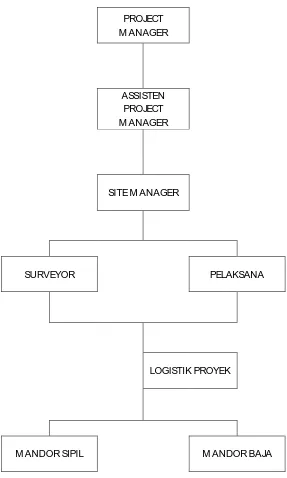

4.1.2 Struktur Organisasi ... 51

4.1.3 Deskripsi Pekerjaan ... 54

4.2 Deskripsi Hasil Penelitian ... 57

4.2.1 Kebijakan Akuntansi Perusahaan ... 57

4.3 Sumber Pendapatan ... 59

5.2 Saran ... 71

DAFTAR PUSTAKA

Oleh :

Caroline Desi Mandasari

Abstraksi

Keberhasilan perusahaan konstruksi bergantung pada kemampuan perusahaan dalam membuat estimasi biaya yang tepat dan mengendalikan biaya agar produksi dapat berjalan dengan efektif dan efisien. Pada bagian inilah akuntansi mengambil peranan dalam menyediakan data yang diperlukan dalam penyusunan rencana biaya proyek , rencana pembelanjaan , anggaran , dan laporan keuangan proyek. Karena itu perusahaan kontruksi harus dapat menyediakan laporan keuangan yang andal dan tepat waktu.

Keakuratan dalam pengakuan pendapatan ini akan sangat berpengaruh pada besarnya pendapatan yang akan disajikan dalam laporan keuangan yang tentu saja akan berpengaruh terhadap jumlah laba yang akan diperoleh pada periode tersebut.Berdasarkan latar belakang tersebut, penelitian ini bertujuan untuk menguji secara empiris tentang pengakuan dan pengukuran pendapatan pada PT. KALIMAYA, Surabaya

Dalam penelitian ini, jenis penelitian yang digunakan adalah metode penelitian dengan menggunakan pendekatan kualitatif yaitu penelitian yang hasilnya berupa data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang yang dapat diamati. Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling, yakni teknik penarikan sampel yang pada awalnya dipilih responden secara random dengan menggunakan metode non-probabilitas yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden – responden lainnya sehingga diperoleh tambahan responden. Total keseluruhan jumlah informan yang digunakan dalam penelitian ini sejumlah empat orang

Oleh :

Caroline Desi Mandasari

Abstraksi

Construction company's success depends on a company's ability to make precise cost estimates and control costs so that production can be carried out effectively and efficiently. On the accounting is taking a role in providing the necessary data in the preparation of project cost plans, spending plans, budgets, and project financial reports. Because the construction

company should be able to provide reliable financial reports and timely.

The accuracy of the recognition of this revenue will greatly affect the amount of revenue that will be presented in the financial statements which of course will affect the amount of profit to be earned in the that period . in this background, this study aims to test empirically the recognition and measurement of revenue PT. KALIMAYA, Surabaya

In this study, type of study is a research method by using a qualitative approach that is research that results in the form of descriptive data in the form of words written or spoken of those that can be observed. Number of informants determined by using snowball sampling technique, ie sampling technique that was originally selected respondents randomly using the probability that the next non-respondents who had chosen were asked to provide information about the respondents - respondents in order to obtain additional respondents. The total number of informants used in this study a number of four-person.

Based on the results of the discussion, the Company recognizes contract revenue each period end based on the percentage of completion of the work that has been accomplished. The retrieval method was appropriate because the company can include income based job completion, thus corporate profits will more easily calculated.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu faktor yang mempengaruhi kemajuan suatu negara adalah

bidang pembangunan, apabila pembangunan di negara tersebut maju maka negara

tersebut dapat dikatakan berkembang. Pembangunan adalah proses vital dalam

perkembangan suatu negara. Kemajuan pembangunan dalam berbagai bidang

adalah pencapaian yang diinginkan oleh pemerintah maupun rakyatnya. Karena

hal itu juga memiliki hubungan kesinambungan dengan lancarnya roda

perekonomian negara. Itulah sebabnya bidang pembangunan menjadi komoditi

yang selalu diminati dalam bidang bisnis. Bentuk nyata dari dari eksistensi

perusahaan-perusahaan konstruksi antara lain gedung-gedung perkantoran, pusat

perbelanjaan, apartemen, perumahan, jalan raya, dan berbagai fasilitas umum

lainnya.

Keberhasilan perusahaan konstruksi bergantung pada kemampuan

perusahaan dalam membuat estimasi biaya yang tepat dan mengendalikan biaya

agar produksi dapat berjalan dengan efektif dan efisien. Pada bagian inilah

akuntansi mengambil peranan dalam menyediakan data yang diperlukan dalam

penyusunan rencana biaya proyek , rencana pembelanjaan , anggaran , dan

laporan keuangan proyek. Karena itu perusahaan kontruksi harus dapat

Industri konstruksi menggunakan praktek dan prosedur yang berbeda

dengan perusahaan dagang dan jenis industri lainya. Karakteristik dari proyek

konstruksi khas akan memerlukan suatu pencatatan yang khas pula. Pada

perusahaan yang bergerak dibidang jasa konstruksi, perusahaaan tidak langsung

mengakui pendapatan saat itu juga melainkan harus dibagi bagi sesuai periodenya

Ada dua metode akuntansi yang sangat berbeda untuk kontrak konstruksi

yang diakui oleh profesi akuntansi (Kieso 2004:521)

1) Metode Persentase Penyelesaian adalah Pendapatan dan laba kotor diakui

setiap periode berdasarkan kemajuan proses konstruksi , yaitu :

Persentase penyelesaian.

2) Metode Kontrak Selesai adalah Pendapatan dan laba kotor hanya diakui

pada saat kontrak diselesaikan

Perbedaan ini timbul karena pelaksanaan sebuah proyek dapat memakan waktu

lebih dari satu periode akuntansi. Pengakuan dan pengukuran menjadi

permasalahan dalam memperoleh pendapatan. Bila pekerjaan terjadi lebih dari

satu tahun maka akan timbul masalah dalam pengakuan pendapatan diakhir

periode akuntansi atau pada akhir tahun yang sama dapat saja mengakibatkan

kesalahan dalam perhitungan laba yang akan berpengaruh terhadap penyajian

dalam laporan keuangan.

Dalam menerima proyek , perusahaan melakukan kontrak terlebih dahulu

dengan pemberi kerja dimana proyek – proyek mempunyai jangka waktu yang

bervariasi , Sebagian proyek dapat diselesaikan dalam jangka waktu kurang dari

metode kontrak selesai atau sebelum per 31 Desember , namun sebagian proyek

lainnya mencapai beberapa periode akuntansi yang pengakuan pendapatan dan

laba kotor diakui dengan menggunakan metode persentase penyelesaian .

pengakuan merupakan saat dimana sebuah transaksi harus diakui sebagai

pendapatan . Setelah diakui sebagai pendapatan , perusahaan perlu mengukur

berapa jumlah yang seharusnya diakui dari setiap transaksi dalam suatu periode

akuntansi. Jumlah pendapatan yang diakui juga harus diukur secara tepat dan pasti

Adanya kemungkinan yang timbul di perusahaan untuk tidak melakukan

pencatatan pendapatan secara rutin akan berakibat kurang maksimalnya laba yang

diperoleh karena pendapatan tidak dicatatat secara rutin. Di PT. Kalimaya

pendapatan yang diterima setiap periodenya selalu berubah – ubah sesuai dengan

nilai kontrak yang diperoleh. Dari informasi yang diperoleh pada saat penelitian,

PT. Kalimaya tidak menerapkan pencatatan secara rutin. Mereka melakukan

pencatatan pada saat mereka memperoleh pendapatan yang diatas 1 Millyard,

Sementara untuk pendapatan dibawah 1 Millyard mereka tidak melakukan

pencatatan.

Keakuratan dalam pengakuan pendapatan ini akan sangat berpengaruh

pada besarnya pendapatan yang akan disajikan dalam laporan keuangan yang

tentu saja akan berpengaruh terhadap jumlah laba yang akan diperoleh pada

periode tersebut. Pentingnya pengakuan dan pengukuran pendapatan adalah untuk

sarana dalam menghasilkan informasi akuntansi yang cermat. Para akuntan sering

menganggap informasi mengenai penghasilan sebagai indikator untuk

pendapatan yaitu agar prestasi berkala perusahaan dapat diperlihatkan sehingga

laporan keuangan perusahaan dapat mencerminkan apa yang sebenarnnya terjadi

dan tidak membingungkan pembaca.

Berdasarkan pertimbangan akan pentingnya masalah yang menyangkut

pendapatan tersebut , penulis tertarik melakukan penelitian untuk membahas

masalah pengakuan pendapatan pada perusahaan yang bergerak dalam usaha

konstruksi yang penulis kaitkan dengan SAK No. 23. Masalah pengakuan

pendapatan pada perusahaan konstruksi ini penulis bahas dalam skripsi berjudul

“PERLAKUAN AKUNTANSI TERHADAP PENGAKUAN PENDAPATAN

PADA INDUSTRI J ASA KONSTRUKSI PT. KALIMAYA , SURABAYA”.

1.2 Perumusan Masalah

untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian

yang lebih terfokus dan sistematis serta berdasarkan latar belakang yang telah

diuraikan pada sub bab diatas, maka rumusan masalah dari penelitian ini adalah :

“Bagaimana Penerapan PSAK 23 pada pengakuan pendapatan PT.

KALIMAYA”

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk memperoleh bukti empiris tentang pengakuan dan pengukuran

2. Agar dapat menganalisa bagaimana proses pengakuan dan pengukuran

pendapatan dari perusahaan yang diteliti serta membandingkan dengan

teori akuntansi yang diterima penulis selama pendidikan serta Prinsip

Akuntansi yang berlaku umum.

1.4 Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai

berikut , yaitu :

1. Bagi Penulis

Penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan

tentang masalah pengakuan dan pengukuran pendapatan jasa konstruksi

baik dalam kerangka teoritis maupun di dalam penerapannya di

perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai alternatif pemecahan

masalah bagi perusahaan dalam menangani masalah pengakuan dan

pengukuran pendapatan jasa kostruksi.

3. Bagi Para Pembaca

Sebagai bahan informasi atau pengetahuan tambahan di bidang akuntansi

khususnya dan merupakan sumber referensi bagi jurusan akuntansi

terutama bagi yang akan meneliti lebih lanjut mengenai hal-hal yang

2.1 Penelitian Terdahulu

Penelitian mengenai perlakuan akuntansi terhadap pengakuan pendapatan

pada industri jasa konstruksi sebelumnya juga pernah dilakukan antara lain oleh :

Penelitian Terdahulu yang pertama adalah : Astrid (2009) dengan judul

“Perlakuan Akuntansi Terhadap Pengakuan Pendapatan Pada Industri Jasa

Konstruksi PT. HAMMAN ROKKO, Jakarta Khususnya Proyek Summit

Apartement Kelapa Gading”. Dalam Penelitian ini dapat disimpulkan bahwa PT.

Haman Rokko dalam pencatatatan pendapatannya menggunakan metode

proporsional (persentase penyelesaian secara fisik), karena bersifat kontrak jangka

panjang. Implementasi perusahaan dalam pemilihan metode pengakuan

pendapatannya telah tepat, karena berdasarkan perbandingan yang telah dilakukan

ternyata pengakuan pendapatan melalui metode proporsional lebih baik dibanding

dengan metode kontrak selesai.

Penelitian Terdahulu yang kedua adalah Gianjar (2007) dengan judul

“Pengakuan Pendapatan Menurut SAK No. 23 Pada Jasa Konstruksi Pada PT.

INAME UTAMA”. Dalam Penelitian ini dapat disimpulkan bahwa Pengakuan

pendapatan dilakukan dengan menggunakan metode persentase penyelesaian.

Persentase penyelesaian proyek ditentukan dengan menggunakan metode biaya ke

persentase penyelesaian merupakan metode yang dianjurkan oleh IAI dalam

melakukan pengakuan pendapatan dan telah sesuai dengan kondisi Perusahaan.

Penelitian Terdahulu yang ketiga adalah Herbert (2005) dengan judul

“Pengakuan Dan Pengukuran Pendapatan Pada PT. SHARP YASONTA

ANTARNUSA Cabang Medan”. Dalam Penelitian ini dapat disimpulkan bahwa

pada pengakuan pendapatan penjualan ke luar kota , perusahaan mencatat

pendapatan pada saat barang telah sampai ke gudang pengangkutan atau telah

diserahkan ke ekspedisi. Padahal perusahaan menerapkan FOB Destination. Hal

ini terjadi karena perusahaan menganggap terlalu lama untuk mengakui

pendapatan bila harus menunggu barang sampai ke konsumen. Selain itu karena

bagian akuntansi pada perusahaan tersebut bekerja menurut ketentuan telah ada

sejak dulu tanpa memperhatikan perkembangan ilmu akuntansi yang ada.

Penelitian Terdahulu yang keempat adalah Budi (2007) dengan judul

“Pengakuan Dan Pengukuran Pendapatan Menurut PSAK 23 Pada PT. RAYA

UTAMA TRAVEL MEDAN”. Dalam Penelitian ini dapat disimpulkan bahwa

Perusahaan secara teoritis telah memahami baik tentang konsep pendapatan pada

saat pengakuan dan pengukuran pendapatan , dan dalam prakteknya juga telah

diterapkan sesuai PSAK No. 23. Metode pengakuan yang diterapkan oleh

perusahaan adalah accrual Basis. Pengukuran pendapatan dilakukan berdasarkan

jumlah uang yang diterima dikurangi beban – beban atau pendapatan diukur

2.2 Landasan Teori

Peneliti akan menyajikan beberapa teori yang merupakan dasar utama

dalam usaha pencarian cara ilmiah untuk memecahkan masalah yang diajukan

dalam penelitian

2.2.1 Pengertian Pendapatan

Pendapatan merupakan salah satu unsur yang paling utama dari

pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang masih

bingung dalam penggunaan istilah pendapatan. Hal ini disebabkan pendapatan

dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income.

Niswonger (1973 : 46) berpendapat bahwa “pendapatan adalah penambahan kotor

(gross increase) terhadap modal sehubungan dengan kegiatan perusahaan. Ia

berasal dari penjualan barang, pemberian jasa kepada langganan, penyewaan

harta, peminjaman uang, dan kegiatan – kegiatan perusahaan maupun profesional

lain yang dilakukan dengan tujuan memperoleh laba . Sedangkan Harahap (2002 :

58) mendefinisikan pendapatan sebagai “kenaikan gross di dalam asset dan

penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang

berasal dari kegiatan mencari laba”.

Dalam Standar Akuntansi Keuangan (2009:23.1), kata “income diartikan

sebagai penghasilan dan kata revenue sebagai pendapatan, penghasilan (income)

meliputi baik pendapatan (revenue) maupun keuntungan (gain). Pendapatan

adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal dengan

royalti dan sewa.” Definisi tersebut memberikan pengertian yang berbeda dimana

income memberikan pengertian pendapatan yang lebih luas, income meliputi

pendapatan yang berasal dari kegiatan operasi normal perusahaan maupun yang

berasal dari luar operasi normalnya. Sedangkan revenue merupakan penghasil dari

penjualan produk, barang dagangan, jasa dan perolehan dari setiap transaksi yang

terjadi.

Ada dua pendekatan terhadap konsep pendapatan yang dapat ditemukan

dalam kepustakaan akuntansi, yaitu :

1) Pendekatan yang menekankan bahwa pendapatan merupakan arus masuk

dari hasil kegiatan operasi perusahaan

2) Pendekatan yang menekankan bahwa pendapatan merupakan hasil

penciptaan barang dan jasa.

Untuk pendekatan yang menekankan pada arus masuk dapat kita lihat

dari pengertian yang terdapat dalam FASB yang dikutip oleh Skousen (1992:119)

yaitu: “Pendapatan sebagai suatu arus masuk atau kenaikan – kenaikan lainya dari

nilai harta suatu satuan usaha atau penghentian hutang – hutang (atau kombinasi

dari keduanya) dalam suatu periode akibat dari penyerahan atau produksi barang,

penyerahan jasa, atau pelaksanaan aktivitas – aktivitas lainya yang membentuk

operasi – operasi utama atau sentral yang berlanjut terus dari satuan usaha

tersebut”

Ikatan Akuntan Indonesia (SAK 2009:23.2) menyatakan bahwa :

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

mengakibatkan kenaikan ekuitas , yang tidak berasal dari kontribusi penanaman

modal” . Sedangkan menurut M. Munandar (1972:18) mendefinisikan pendapatan

sebagai : “Pendapatan adalah suatu tambahan assets yang mengakibatkan

bertambahnya owner’s equity tapi bukan karena penambahan modal baru dari

pemilik dan bukan pula merupakan penambahan assets yang disebabkan karena

bertambahnya liabillities”

Komisi pelaksana American Accounting Association (1982:21) dalam

desertasinya yang berjudul “Studi Perbandingan antara Akuntansi Amerika &

Belanda dan Pengaruhnya Terhadap Profesi Di Indonesia” memberikan definisi

tentang pendapatan sebagai berikut : “Pendapatan adalah pernyataan dengan uang

dari jumlah produk, atau pelayanan yang diberikan oleh suatu perusahaan kepada

para langganan selama suatu masa”. Dari pernyataan ini dapat disimpulkan bahwa

pendapatan berasal dari transaksi atau tukar – menukar atas barang atau pelayanan

yang diberikan suatu perusahaan yang diukur dengan uang atau jumlah produk

tertentu dalam suatu masa.

Pendekatan lainya dalam konsep pendapatan seperti yang telah disebut

adalah pendekatan yang menekankan pada dasar terciptanya suatu pendapatan

yang dimulai dengan proses pembuatan barang atau jasa yang dikenal dengan

proses produksi selama suatu masa tertentu , dan output dari proses produksi

tersebut akan didistribusikan pada masyarakat melalui penjualan atau penyerahan

barang dan jasa yang mengakibatkan timbulnya pendapatan bagi perusahaan.

Menurut Eldon S. Hendriksen (2000:376) pendapatan adalah suatu proses arus

tertentu. Sedangkan menurut Baridwan (2000:10) Pendapatan adalah aliran

masuk harta-harta (aktiva) yang timbul dari penyerahan barang atau jasa

yang dilakukan oleh suatu unit usaha selama satu periode tertentu. Dasar yang

digunakan untuk mengukur besarnya pendapatan adalah jumlah kas atau

ekuivalennya yang diterima dari transaksi penjualan dengan pihak yang

bebas.

2.2.2 Klasifikasi Pendapatan

Pendapatan dapat diklasifikasikan menjadi dua bagian , yaitu :

A. Pendapatan Operasional

Pendapatan operasional adalah pendapatan yang timbul dari penjualan

barang dagangan, produk atau jasa dalam periode tertentu dalam rangka kegiatan

utama atau yang menjadi utama perusahaan yang berhubungan langsung dengan

usaha (operasi) pokok perusahaan yang bersangkutan. Pendapatan ini sifatnya

normal sesuai dengan tujuan dan usaha perusahaan dan terjadinya berulang –

ulang selama perusahaan melangsungkan kegiatannya. Pendapatan operasional

untuk setiap perusahaan berbeda – beda sesuai dengan jenis usaha yang dikelola

perusahaan. Salah satu jenis pendapatan operasional perusahaan adalah

pendapatan yang bersumber dari penjualan. Penjualan ini berupa penjualan barang

dan penjualan jasa yang menjadi objek maupun sasaran utama dari usaha pokok

perusahaan. Penjualan ini dapat dibedakan dalam bentuk :

1) Penjualan kotor yaitu merupakan semua hasil atau penjualan barang – barang

pengurangan lainnya untuk dibebankan kepada langganan atau yang

membutuhkannya.

2) Penjualan bersih yaitu merupakan hasil penjualan yang sudah diperhitungkan

atau dikurangkan dengan berbagai potongan – potongan yang menjadi hak

pihak pembeli.

Jenis pendapatan operasional timbul dari berbagai cara , yaitu :

a) Pendapatan yang diperoleh dari kegiatan usaha yang dilaksanakan sendiri

oleh perusahaan tersebut.

b) Pendapatan yang diperoleh dari kegiatan usaha dengan adanya hubungan

yang telah disetujui , misalnya penjualan konsinyasi

c) Pendapatan dari kegiatan usaha yang dilaksanakan melalui kerjasama dengan

para investor

Pendapatan ini juga dapat dibedakan sebagai berikut :

a) Penjualan barang : dalam hal ini barang meliputi barang yang diproduksi

perusahaan untuk dijual dan barang yang dibeli untuk dijual kembali, seperti

barang dagangan yang dibeli pengecer atau tanah dan properti lain yang dibeli

untuk dijual kembali

b) Perusahaan jasa : biasanya menyangkut pelaksanaan tugas yang secara

kontraktual telah disepakati untuk dilaksanakan

B.Pendapatan Non Operasional

Pendapatan yang diperoleh perusahaan dalam periode tertentu, akan

tetapi bukan diperoleh dari kegiatan operasional utama perusahaan. Adapun jenis

1) Pendapatan yang diperoleh dari penggunaan aktiva atau sumber ekonomi

perusahaan oleh pihak lain. Contohnya: pendapatan bunga, sewa, royalti, dan

lain – lain.

2) Pendapatan yang diperoleh dari penjualan aktiva diluar barabg dagangan atau

hasil produksi. Contohnya: penjualan surat – surat berharga, penjualan aktiva

tak berwujud.

Pendapatan bunga, sewa, royalti, keuntungan (laba), penjualan aktiva

tetap dan investasi jangka panjang, deviden merupakan pendapatan diluar usaha

bagi perusahaan – perusahaan yang bergerak di bidang manufaktur dan

perdagangan. Dan pendapatan yang diperoleh dari peningkatan ekuitas dari

transaksi – transaksi yang bukan kegiatan utama dari entitas dan dari transaksi –

transaksi atau kejadian – kejadian lainya serta keadaan – keadaan yang

mempengaruhi entitas selain yang dihasilkan dari investasi pemilik disebut

dengan keuntungan. Penyajian untuk pendapatan yang demikian dalam

perhitungan laba rugi ditempatkan pada bagian atau kelompok tersendiri yang

terletak pada pendapatan dan laba diluar usaha atau pendapatan lain – lain.

2.2.3 Karakteristik Pendapatan

Seluruh kegiatan perusahaan menimbulkan pendapatan secara

keseluruhan disebut earning process. Secara garis besar earning process

menimbulkan dua akibat yaitu pengaruh positif atau pendapatan dan keuntungan

dan pengaruh negatif atau beban dan kerugian. Selisih dari keduanya nantinya

pendapatan yang berasal dari kegiatan normal perusahaan dan pendapatan

disebut hasil non operasi. Pendapatan non operasi biasanya dimasukkan ke

dalam pendapatan lain-lain, misalnya pendapatan bunga dan deviden.

Ada beberapa karakteristik tertentu dari pendapatan yang menentukan

atau membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan

pendapatan yang berasal dari operasi perusahaan. Karakteristik ini dapat

dilihat berdasarkan sumber pendapatan, produk dan kegiatan utama

perusahaan dan jumlah rupiah pendapatan serta proses penandingan (2001:148)

a. Sumber Pendapatan

Jumlah rupiah aktiva perusahaan bertambah melalui berbagai cara tetapi

tidak semua cara tersebut mencerminkan pendapatan. Tambahan jumlah rupiah

aktiva perusahaan dapat berasal dari transaksi modal, laba dari penjualan aktiva

yang bukan barang dagangan seperti aktiva tetap, surat berharga, ataupun

penjualan anak atau cabang perusahaan, hadiah, sumbangan atau penemuan;

revaluasi aktiva tetap, dan penjualan produk perusahaan. Dari semua transaksi di

atas, hanya transaksi atas penjualan produk saja yang dapat dianggap sebagai

sumber utama pendapatan walaupun laba atau rugi mungkin timbul dalam

b. Produk dan kegiatan utama perusahaan

Produk perusahaan mungkin berupa barang ataupun dalam bentuk jasa.

Perusahaan tertentu mungkin sekali menghasilkan berbagai macam produk (baik

berupa barang atau jasa atau keduanya) yang sangat berlainan jenis maupun arti

pentingnya bagi perusahaan. Terkadang, produk yang dihasilkan secara insidental

bila dihubungkan dengan kegiatan utama perusahaan atau yang timbul tidak tetap,

sering dipandang sebagai elemen pendapatan non operasi, maka pemberian

pembatasan tentang pendapatan sangat perlu, untuk itu produk perusahaan harus

diartikan meliputi seluruh jenis barang atau jasa yang disediakan atau diserahkan

kepada konsumen tanpa memandang jumlah rupiah relatif tiap jenis produk

tersebut atau sering tidaknya produk tersebut atau sering tidaknya produk tersebut

dihasilkan.

c. Jumlah rupiah pendapatan dan proses penandingan

Pendapatan merupakan jumlah rupiah dari harga jual per satuan kali

kuantitas terjual. Perusahaan umumnya akan mengharapkan terjadinya laba yaitu

jumlah rupiah pendapatan lebih besar dari jumlah biaya yang dibebankan. Laba

atau rugi yang terjadi baru akan diketahui setelah pendapatan dan beban

dibandingkan. Setelah biaya yang dibebankan secara layak dibandingkan dengan

pendapatan maka tampaklah jumlah rupiah laba atau pendapatan netto.

2.2.4 Kriter ia Pengakuan Pendapatan

Menurut SFAC (Statement of Financial Accounting Concepts) No. 5

Agar suatu unsur diakui secara formal maka unsur tersebut harus memenuhi salah

satu definisi elemen laporan keuangan. Sebagai contoh, sebuah piutang usaha

harus memenuhi definisi aktiva untuk dapat dicatat dan dilaporkan sebagai aktiva

dalam neraca. Hal yang sama juga berlaku pada kewajiban, ekuitas pemilik,

pendapatan, beban, dan elemen lainnya. Sebuah unsur juga harus dapat diukur

dalam satuan uang untuk dapat diakui. Pengakuan itu termasuk penggambaran

suatu item baik dalam kata-kata maupun dalam jumlahnya, dimana jumlah

mencakup angka-angka ringkas yang dilaporkan dalam laporan keuangan.

Empat kriteria pengakuan pendapatan yaitu :

1. Definsi item dalam pertanyaan harus memenuhi definisi salah satu dari tujuh

unsur laporan keuangan yaitu aktiva, kewajiban, ekuitas, pendapatan, beban,

keuntungan dan kerugian.

2. Dapat diukur, item tersebut harus memiliki atribut relevan yang dapat diukur

secara andal, yaitu karakteristik, sifat atau aspek yang dapat dikuantifikasi

dan diukur. Ada lima atribut pengukuran saat ini yang banyak digunakan

c. Nilai pasar saat ini : adalah harga kas yang setara dengan harga yang bisa

d. Nilai realisasi bersih : adalah sejumlah kas yang diharapkan akan diterima

dari konversi aktiva dalam aktivitas bisnis normal.

e. Nilai sekarang atau nilai yang didiskontokan : adalah jumlah arus masuk

kas bersih di masa yang akan datang atau arus kas keluar yang

didiskontokan ke nilai sekarang pada tingkat bunga yang sesuai.

3. Relevansi informasi mengenai item tersebut mampu membuat suatu

perbedaan dalam pengambilan keputusan.

4. Reliabilitas informasi mengenai item tersebut dapat digambarkan secara

wajar dapat diuji, dan netral.

Menurut PSAK No.23 kriteria pengakuan pendapatan biasanya

diterapkan secara terpisah kepada setiap transaksi, namun dalam keadaan tertentu

adalah perlu untuk menerapkan kriteria pengakuan tersebut kepada

komponen-komponen yang dapat diidentifikasi secara terpisah dari suatu transaksi tunggal

supaya mencerminkan substansi dari transaksi tersebut. Sebaliknya, kriteria

pengakuan diterapkan pada dua atau lebih transaksi bersama-sama bila

transaksi tersebut terikat sedemikian rupa sehingga pengaruh komersialnya

tidak dapat dimengerti tanpa melihat rangkaian transaksi tertentu secara

keseluruhan.

2.2.5 Pengakuan Pendapatan

Kerangka konseptual FASB menunjukkan dua faktor yng harus dipertimbangkan

dalam memutuskan kapan pendapatan dan keuntungan harus diakui. Menurut

1. Telah direalisasi atau dapat direalisasikan

2. Sudah dihasilkan melalui penyelesaian yang substansial atas aktivitas yang

terlibat dalam proses menghasilkan tersebut..

Pendapatan dihasilkan ketika perusahaan secara mendasar menyelesaikan

semua yang harus dilakukannya agar dikatakan menerima manfaat dari

pendapatan yang terkait. Secara umum, pendapatan diakui ketika proses

menghasilkan laba diselesaikan atau sebenarnya belum diselesaikan selama

biaya-biaya yang dibutuhkan untuk menyelesaikan proses menghasilkan laba dapat

diestimasi secara andal.

Pandangan umum menganggap bahwa pendapatan terjadi setelah

dikuatkan dengan adanya transaksi penjualan dan realisasi pendapatan lebih

penting dari proses terbentuknya pendapatan dan menginginkan pengakuan

pendapatan pada saat realisasi. Realisasi berarti melaporkan pendapatan bila

suatu transaksi pertukaran telah terjadi , dimana transaksi pertukaran ini

menentukan saat pengakuan pendapatan dan jumlah yang diakui.

Menurut Concept Statement No. 5 dari FASB (Financial Accounting

Stndard Board), Recognition and Measurement In Financial Statement of

Business Enterprises (2006:338), “Pengakuan adalah proses pencatatan atau

pencantuman secara formal suatu hal ke dalam laporan keuangan dari entitas

seperti aktiva, kewajiban, pendapatan, pengeluaran atau sejenisnya.”

Menurut Belkoui (2006:281), pendapatan diakui atas dasar :

1. Dasar akrual (Accrual Basis)

pendapatan sebaiknya dilaporkan selama produksi, pada akhir produksi, pada

saat penjualan produk atau pada saat penagihan penjualan.

Pendapatan diakui pada periode terjadinya transaksi pendapatan. Jadi dalam

transaksi penjualan atau penyerahan barang dan jasa yang dilakukan walaupun

kas belum diterima, maka transaksi tersebut sudah dicatat dan diakui sebagai

pendapatan perusahaan.

Jurnal :

Pada saat diakui pendapatan yang ditandai dengan perpindahan pemilikan

dari penjual ke pembeli :

2. Dasar kejadian Penting (Cash Basis)

Pengakuan pendapatan dipicu oleh kejadian penting dalam siklus operasi.

Cash Basis atau dasar tunai adalah apabila pendapatan dan beban hanya

diperhitungkan berdasarkan penerimaan dan pengeluaran kas. Ini berarti

dengan penggunaan dasar tunai atau cash basis yang murni, pendapatan dari

penjualan barang atau jasa hanya dapat diperhitungkan pada saat tagihan

langganan diterima.

Jurnal :

Kas xxxxx

Penjualan xxxxx

Dari dua dasar pengakuan pendapatan diatas akan dijelaskan lebih

terperinci seperti dibawah ini :

Menurut Kieso (2004:599) dalam bukunya mengatakan pengakuan

pendapatan dilakukan dengan empat cara :

1) Pengakuan pendapatan pada saat penjualan (penyerahan)

Ini sering disebut dengan point of scale (titik penjualan). Pendapatan dari

penjualan barang biasanya dianggap realisasi pada waktu produk yang dijual

telah meninggalkan perusahaan dan diganti dengan suatu asset yang lain. Pada

saat itu harga jual disepakati, pembeli mendapatkan hak kepemilikan atas

barang tersebut, dan penjual mempunyai klaim (tuntutan) yang sah terhadap

pembeli.

2) Pengakuan pendapatan pada saat sebelum penjualan (penyerahan)

Dalam situasi tertentu pendapatan dapat diakui pada saat sebelum penjualan

(penyerahan). Dimana aktivitas pemerolehan pendapatan yang berhubungan

dengan jangka waktu, serta jumlah pendapatan yang harus diakui dalam proses

atau aktivitas produktifnya. Dalam hal semacam ini melaporkan pendapatan

sebelum terjadinya penyerahan barang berdasarkan kontrak akan lebih

bermanfaat. Misal kontrak jangka panjang dimana dalam pengakuannya

menggunakan metode persentase penyelesaian atau kontrak selesai.

3) Pengakuan pendapatan pada saat sesudah penjualan (penyerahan)

terjadi. Namun dalam beberapa kasus, transaksi yang berhubungan dengan

upaya untuk memperoleh pendapatan yang menyangkut ketidakpastian dengan

penerima kasnya. Adanya ketidakpastian yang besar dalam penerimaan kasnya

membuat pengakuan pendapatan menunggu sampai dengan diterimanya kas

dari hasil penjualannya. Sedangkan Metode pengakuan pendapatan setelah

penyerahan barang dan jasa, yaitu :

a) Akrual (Accrual Basis), waktu pengakuan pendapatan pada saat penjualan.

Perlakuan akuntansi terhadap harga pokok produk atau jasa dibebankan

kepada pendapatan pada saat tejadinya transaksi penjualan barang atau

penyerahan jasa.

b) Angsuran (Instalkment), waktu pengakuan pendapatan pada saat terjadinya

penerimaan kas. Pada umumnya sebagian dari penerimaan kas diakui

sebagai laba. Perlakuan akuntansinya ditangguhkan untuk dibandingkan

dengan bagian dari tiap penerimaan kas dan biasanya dilakukan dengan

menangguhkan laba.

c) Pemulihan kas (recovery cash), waktu pengakuan pendapatannya terjadi

pada saat penerimaan kas, tetapi diatas jumlah harga pokok atau biaya

barang yang dijual. Perlakuan akuntansinya ditangguhkan untuk

dipertemukan dengan total penerimaan kas.

d) Metode kas (cash basis), pada saat terjadinya penerimaan kas adalah waktu

pengakuan pendapatan, sedangkan dalam perlakuan beban semua biaya

dibebankan sebagai beban ketika dikeluarkan.

Penjualan khusus atau konsinyasi, mengakui pendapatan setelah consigner

menerima pemberitahuan penjualan dan dilakukan pengiriman kas dari

consignee.

Sedangkan menurut Soemarso (2003:231), mengatakan bahwa ada

empat kejadian yang digunakan sebagai dasar untuk menentukan saat pengakuan

pendapatan, yaitu :

1. Pada saat dilakukannya penjualan, pendapatan biasanya diakui pada saat

barang diserahkan kepada pembeli. Pada saat ini diirimkan faktur

tagihannya. Tetapi, apabila antara penyerahan barang oleh penjual dengan

penerimaan barang oleh pembeli terdapat tenggang waktu, maka

pendapatan dapat diakui pada saat penjual menyerahkan barangnya kepada

perusahaan pengangkutan

2. Pada saat pembayaran telah diterima, pendapatan dapat pula baru diakui

pada saat pembayaran atas penjualan diterima. Contoh cara ini adalah

pengakuan pendapatan yang dilakukan oleh dokter, pengacara, dan

perusahaan – perusahaan lain dimana jasa-jasa profesional merupakan

sumber pendapatannya. Secara teoritis cara ini kurang dapat diterima.

3. Pada saat tahap produksi diselesaikan, pada perusahaan – perusahaan yang

bergerak dalam bidang konstruksi, pekerjaan yang harus diselesaikan dapat

berlangsung sampai tiga atau empat tahun atau lebih. Dalam keadaan

demikian pendapatan dapat diakui dengan menggunakan metode persentase

penyelesaian atau kontrak selesai. Dan apabila pendapatan diakui pada

menjadi sangat berfluktuasi

4. Pada selesainya produksi, untuk barang yang nilai pasarnya sudah tertentu

dan pemasarannya terjamin atau untuk barang yang sudah dipastikan akan

terjual dengan harga tertentu berdasarkan kontrak penjualan, pendapatan

dapat diakui pada saat selesainya produksi.

Menurut Kieso (2004) ada dua metode pengakuan pendapatan yaitu :

1. Metode Presentase Penyelesaian yakni : Pendapatan, beban, dan laba kotor

diakui pada setiap periode akuntansi berdasarkan estimasi persentase

penyelesaian proyek.

Metode ini digunakan bila:

a. Estimasi yang andal dapat ditentukan untuk:

-tingkat penyelesaiannya

-jumlah pendapatan

-biaya untuk menyelesaikan kontrak

b. kontrak menyebutkan secara jelas hak dan kewajiban pembeli dan

kontraktor

c. kontraktor dan pembeli mempunyai kemauan untuk memenuhi semua

kewajiban

Perhitungan pendapatan, biaya dan laba kotor yang diakui selama masa

kontrak:

a. tingkat penyelesaian dihitung dengan cost to cost basis :

% penyelesaian = biaya yang sudah terjadi / estimasi total biaya

Estimasi total pendapatan = harga kontrak

c. laba kotor yang diakui = % penyelesaian x estimasi laba kotor

Estimasi laba kotor = estimasi total pendapatan – estimasi total biaya

Rekening yang diperlukan untuk pencatatannya:

a) Konstruksi Dalam Proses : Merupakan rekening aktiva yaitu persediaan

dengan saldo normal di sisi debit. Biaya konstruksi dan laba kotor yang

diakui dicatat di rekening ini

b. Tagihan atas Konstruksi Dalam Proses : Merupakan rekening kontrak

bagi rekening Konstruksi Dalam Proses dengan saldo normal di sisi

kredit. Untuk mencatat jumlah yang sudah ditagihkan ke pembeli

c. Penyajiannya di Neraca:

• Bila saldo Konstruksi Dalam Proses > Tagihan atas Konstruksi Dalam

Proses maka selisihnya disajikan sebagai aktiva lancar dengan nama

Kelebihan Biaya dan Laba yang Diakui dari Tagihan

• Bila saldo Konstruksi Dalam Proses < Tagihan atas Konstruksi Dalam

Proses maka selisihnya disajikan sebagai hutang lancar dengan nama

Kelebihan Tagihan dari Biaya dan Laba yang Diakui

Jurnal yang diperlukan:

a. Mencatat biaya Konstruksi yang terjadi:

Konstruksi Dalam Proses ……….. xx

Macam-macam Kredit ………..xx

Piutang Dagang ……….. xx

e. Menutup rekening saat kontrak selesai:

Tagihan atas Konstruksi Dalam Proses…………xx

Konstruksi Dalam Proses………….………..xx

2. Metode Kontrak Selesai yakni : Pendapatan, beban, dan laba kotor diakui

hanya ketika kontrak telah selesai.

a. Digunakan untuk kontrak jangka pendek, dan kontrak jangka panjang

yang tidak memenuhi kriteria untuk metode persentase penyelesaian

b. Pendapatan dan laba kotor diakui hanya pada saat kontrak selesai

c. Rekening Konstruksi Dalam Proses dipakai untuk mencatat biaya

konstruksi saja

d. Jurnal yang diperlukan pada saat kontrak selesai:

Tagihan atas Konstruksi Dalam Proses ……….xx

Pendapatan Kontrak………...……xx

Biaya Konstruksi ………...….xx

Konstruksi Dalam Proses ……….….…..xx

Sedangkan Menurut PSAK No.23 paragraf 12 (2009:23.3) “ Kriteria

pengakuan pendapatan biasanya diterapkan secara terpisah kepada setiap

transaksi, namun dalam keadaan tertentu adalah perlu untuk menerapkan kriteria

pengakuan tersebut kepada komponen-komponen yang dapat diidentifikasi

secara terpisah dari suatu transaksi tunggal supaya mencerminkan substansi dari

transaksi tersebut. Misalnya, bila harga penjualan dari suatu produk termasuk

jumlah yang dapat diidentifikasi untuk jasa purnajual, jumlah tersebut

ditangguhkan dan diakui sebagai pendapatan selama periode di mana jasa

tersebut dilakukan. Sebaliknya, kriteria pengakuan diterapkan pada dua atau

lebih transaksi bersama-sama bila transaksi tersebut terikat sedemikian rupa

sehingga pengaruh komersialnya tidak dapat dimengerti tanpa melihat rangkaian

transaksi tertentu secara keseluruhan. Misalnya, suatu perusahaan dapa menjual

barang dan, pada saat yang sama, menyetujui perjanjian yang terpisah untuk

membeli kembali barang tersebut di kemudian hari, sehingga meniadakan

pengaruh yang sesungguhnya dari transaksi tersebut; dalam hal ini, kedua

transaksi tersebut diberlakukan bersamaan.”

Pendapatan yang timbul dari transaksi dan peristiwa ekonomi adalah

sebagai berikut :

1. Penjualan Barang

dijual dan barang yang dibeli untuk dijual kembali, seperti barang dagangan

yang dibeli pengecer atau tanah dan properti (kekayaan) lainnya yang dibeli

untuk dijual kembali. SAK No. 23 (2009 : 23.3) menjelaskan pendapatan dari

penjualan barang harus segera diakui bila seluruh kriteria berikut ini

terpenuhi:

a) Perusahaan telah memindahkan resiko secara signifikan dan telah

memudahkan manfaat kepemilikan barang kepada pembeli;

b) Perusahaan tidak lagi mengelola atau pengendalian efektif atas barang yang

dijual;

c) Jumlah pendapatan tersebut dapat diukur dengan andal;

d) Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi

akan mengalir ke perusahaan tersebut;

e) Biaya yang akan terjadi atau yang akan terjadi sehubungan dengan transaksi

penjualan dapat diukur dengan andal.

Bila salah satu kriteria di atas tidak dipenuhi, maka pengakuan

pendapatan harus ditangguhkan. Pendapatan tidak diakui apabila perusahaan

tersebut menahan resiko dari kepemilikan , antara lain :

a) Bila perusahaan menahan kewajiban sehubungan dengan pelaksanaan suatu

hal yang tidak memuaskan yang tidak dijamin sebagaimana lazimnya;

b) Bila penerimaan pendapatan dari suatu penjualan tertentu tergantung pada

pendapatan pembeli yang bersumber dari penjualan barang yang

bersangkutan;

merupakan bagian signifikan dari kontrak yang belum diselesaikan oleh

perusahaan; dan

d) Bila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang

ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah

akan terjadi return.

2. Penjualan Jasa

Penjualan jasa biasanya menyangkut dalam pelaksanaan tugas yang telah

disepakati dalam suatu kontrak untuk dilaksanakan oleh perusahaan selama

satu periode yang disepakati. Jasa tersebut dapat diserahkan selama satu

periode atau selama lebih dari satu periode.

Standar Akuntansi Keuangan (2009:23.5) menjelaskan bahwa penjualan

jasa dapat diakui dengan metode persentase penyelesaian, bila memenuhi seluruh

kondisi berikut :

a) Jumlah pendapatan dapat diukur dengan andal;

b) Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi

tersebut akan diperoleh perusahaan;

c) Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal; dan

d) Biaya yang terjadi untuk transaksi dan untuk dan menyelesaikan transaksi

tersebut dapat diukur dengan andal

Pendapatan dan transaksi penjualan jasa dapat diestimasi atas tugas yang

disepakati perusahaan. Pendapatan sehubungan dengan transaksi tersebut

IAI (2009:23.5) Suatu perusahaan dapat membuat estimasi yang andal setelah

perusahaan tersebut mencapai persetujuan menggenai hal – hal berikut dengan

pihak lain dalam transaksi tersebut antara lain :

a) Hak masing-masing pihak yang pelaksanaannya dapat dipaksakan dengan

kekuatan hukum yang berkenaan dengan jasa yang diberikan dan diterima

pihak- pihak tersebut;

b) Imbalan yang harus dipertukarkan; dan

c) Cara dan persyaratan penyelesaian.

3. Penggunaan aktiva perusahaan oleh pihak – pihak lain yang menghasilkan

bungan, royalti, dan deviden.

Penggunaan aktiva perusahaan oleh pihak-pihak lain yang menimbulkan

pendapatan dalam bentuk :

a) Bunga : Pembebanan untuk penggunaan kas atau setara kas atau jumlah

yang terhutang kepada perusahaan . Bunga harus diakui atas dasar proporsi

waktu yang memperhitungkan hasil efektif aset tersebut

b) Royalti : Pembebanan untuk penggunaan aktiva jangka panjang perusahaan,

misalnya hak paten, merk dagang, hak cipta, dan perangkat lunak komputer.

Royalti harus diakui atas dasar akrual sesuai dengan substansi perjanjian

yang relevan

c) Deviden : Distribusi laba kepada pemegang investasi ekuitas sesuai dengan

proporsi mereka dari jenis modal tertentu . Deviden tunai harus diakui bila

hal pemegang saham untuk menerima pembayaran ditetapkan

penjualan surat-surat berharga, penjualan aktiva tidak berwujud.

Tingkat penyelesaian suatu transaksi dapat ditentukan dengan berbagai

metode, tergantung pada sifat transaksi, metode tersebut dapat meliputi :

a) Survei pekerjaan yang telah dilaksanakan

b) Jasa yang dilakukan hingga tanggal tertentu sebagai persentase dari total

jasa yang harus dilakukan; dan

c) Proporsi biaya yang terjadi hingga tanggal tertentu dibagi estimasi total

biaya transaksi tersebut. Hanya biaya yang mencerminkan jasa yang

dilaksanakan hingga tanggal tertentu dimasukkan dalam biaya yang terjadi

hingga tanggal tersebut . Hanya biaya yang mencerminkan jasa yang

dilakukan atau yang harus dilakukan dimasukkan ke dalam estimasi total

biaya transaksi tersebut.

2.2.6 Laporan Keuangan

2.2.6.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan

sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan

merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana

mengkomunikasikan informasi keuangan terutama kepada pihak eksternal.

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah

suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu

2.2.6.2 Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan

keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja

keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam pembuatan keputusan ekonomi”. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7

(Revisi 2009), “dalam rangka mencapai tujuan laporan keuangan, laporan

keuangan menyajikan informasi mengenai entitas yang meliputi: asset, liabilitas,

ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari

dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”.

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas

laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas

masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan

setara kas.

2.2.6.3 Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009),

dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha

Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi :

a) Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko

yang melekat serta hasil pengembangan dari investasi yang mereka lakukan.

Mereka membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga

tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar deviden.

b) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan

kesempatan kerja

c) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar

pada saat jatuh tempo.

d) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan

e) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka

panjang atau tergantung pada perusahaan

f) Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan

dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk

mengatur aktivitas perusahaan dan menetapkan kebijakan pajak

g) Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya

2.2.6.4 Komponen Laporan Keuangan

Menurut PSAK No.1 Paragraf 49 (Revisi 2009), “laporan keuangan yang

lengkap terdiri dari komponen – komponen berikut ini:

a) Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi

keuangan suatu perusahaan pada saat tertentu maksudnya adalah

menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat

tutup buku. Neraca minimal mencakup pos – pos berikut (PSAK No.1

1. aktiva berwujud

2. aktiva tidak berwujud

3. aktiva keuangan

4. investasi yang diperlakukan menggunakan metode ekuitas

5. persediaan

6. piutang usaha dan piutang lainnya,

7. kas dan setara kas

8. hutang usaha dan hutang lainnya

9. kewajiban yang diestimasi

10. kewajiban berbunga jangka panjang

11. hak minoritas

12. modal saham dan pos ekuitas lainnya.

b) Laporan laba rugi

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama

periode tertentu (Munawir, 2000: 26). Tujuan pokok laporan laba rugi adalah

melaporkan kemampuan riil perusahaan dalam menghasilkan keuntungan.

Laporan laba rugi perusahan disajikan sedemikian rupa yang menonjolkan

berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara

wajar. Laporan laba rugi minimal mencakup pos – pos berikut (PSAK No.1

Paragraf 56, Revisi 2009) :

1. Pendapatan

3. Beban pinjaman

4. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang

diperlukan menggunakan metode ekuitas

5. Beban pajak

6. Laba atau rugi dari aktivitas normal perusahaan

7. Pos luar biasa

8. Hak minoritas

9. Laba atau rugi bersih untuk periode berjalan.

c) Laporan perubahan ekuitas,

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan

harus menyajikan laporan perubahan ekuitas sebagai komponen utama

laporan keuangan, yang menunjukan (PSAK No.1 Paragraf 66, Revisi 2009) :

1. Laba rugi bersih periode yang bersangkutan

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung

dalam ekuitas,

3. pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

4. transaksi modal dengan pemilik dan distribusi kepada pemilik,

5. saldo akumulasi laba atau rugi pada awal dan akhir periode serta

6. rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham,

agio dan cadangan pada awal dan akhir periode yang mengungkapkan

secara terpisah setiap perubahan.

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari

transaksi dengan pemegang saham seperti setoran modal dan pembayaran

dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari

kegiatan perusahaan selama periode yang bersangkutan.

d) Laporan arus kas,

Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan,

struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan

untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi

dengan perubahan keadaan dan peluang (PSAK No. 2, 2009). Informasi arus

kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas

dan setara kas dan memungkinkan para pemakai mengembangkan model

untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan

(future cash flow) dari berbagai perusahaan.

e) Catatan atas laporan keuangan.

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos

dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan

informasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan

1. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting,

2. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

3.1 J enis Penelitian

Dalam penelitian ini, jenis penelitian yang digunakan adalah metode

penelitian dengan menggunakan pendekatan kualitatif yaitu penelitian yang

hasilnya berupa data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang yang dapat diamati.

Indriantoro (2002:12) berpendapat paradigma penelitian kualitatif

biasanya juga disebut dengan pendekatan konstruktifis, Naturalistis, Interpretatif

atau perspektif post modern. Paradigma kualitatif merupakan paradigma

penelitian yang menekankan pada pemahaman mengenai masalah-masalah dalam

kehidupan sosial berdasarkan kondisi realitas atau natural setting yang holistis,

kompleks , rinci, dan bersifat induktif.

Dalam hal ini, Sukmadinata (2005:60) menjelaskan penelitian kualitatif

sebagai suatu penelitian yang ditujukan untuk mendiskripsikan dan menganalisis

fenomena, peristiwa, aktivitas sosial, sikap, kepercayaan, persepsi, pemikiran

orang secara individual maupun kelompok. Beberapa deskripsi tersebut

digunakan untuk menemukan prinsip-prinsip dan penjelasan yang menuju pada

kesimpulan.

Pendekatan kualitatif bertujuan menggali atau membangun suatu

proposisi atau menjelaskan makna di balik realita (Bungin 2004:82), Sedangkan

alamiah sebagai keutuhan , mengandalkan manusia sebagai alat penelitian ,

memanfaatkan metode kualitatif , mengadakan analisis data secara induktif ,

mengarahkan sasaran penelitiannya pada usaha menemukan teori dari dasar ,

bersifat deskriptif , lebih mementingkan proses dari pada hasil , membatasi studi

dengan fokus , memiliki seperangkat kriteria untuk memeriksa keabsahan data ,

rancangan penelitiannya bersifat sementara , dan hasil penelitiannya disepakati

oleh kedua belah pihak yaitu peneliti dan subyek penelitian.

3.2 Lokasi Penelitian

Lokasi dalam penelitian ini adalah Jl. Wonorejo Timur No. 150 ,

Rungkut – Surabaya. Dalam Penelitian ini kita akan menganalisa pelaporan

keuangan dalam PT. KALIMAYA , Khususnya penerapan akuntansi dalam

pelaporan keuangan perusahaan jasa konstruksi.

Sebagai objek yang dipilih adalah Perusahaan Jasa Konstruksi PT .

KALIMAYA , Karena menurut survey pendahuluan di lapangan , di PT.

KALIMAYA belum pernah ada penelitian mengenai studi kasus yang

berhubungan dengan penerapan Pernyataan Standart Akuntansi Keuangan

terhadap pengakuan pendapatan. Maka dari itu peneliti ingin meneliti bagaimana

penerapan Pernyataan Standart Akuntansi Keuangan terhadap pengakuan

pendapatan yang terjadi di PT. KALIMAYA tersebut.

Jumlah informan ditetapkan dengan menggunakan teknik snowball

sampling, yakni teknik penarikan sampel yang pada awalnya dipilih responden

secara random dengan menggunakan metode non-probabilitas yang selanjutnya

responden yang telah terpilih tersebut diminta untuk memberikan informasi

mengenai responden – responden lainnya sehingga diperoleh tambahan

responden. Semakin lama kelompok responden tersebut semakin besar , ibarat

bola salju yang jika menggelinding semakin lama semakin besar. Informan yang

dipilih sebagai kunci dari informasi adalah Ibu Sundari, SE merupakan karyawan

yang menduduki jabatan sebagai kepala administrasi di PT. KALIMAYA selama

kurang lebih 15 Tahun. Setelah mendapat informasi dari informasi kunci yakni

ibu Sundari, SE , Selanjutnya diteruskan kepada informan – informan lain yang

direkomendasikan oleh informasi kunci serta informan yang oleh peneliti

dianggap berhubungan langsung dalam proses pelaporan keuangan dalam

perusahaan tersebut. Total keseluruhan jumlah informan yang digunakan dalam

penelitian ini sejumlah empat orang.

3.4 Sumber Data dan J enis Data

Unit (satuan) analisis data penelitian ini pertama adalah Direktur dan

karyawan PT. KALIMAYA yang terkonsentrasi di Staff Keuangan , dengan

kriteria :

1. Menguasai keorganisasian PT. KALIMAYA

2. Mengetahui kondisi , serta visi – misi PT. KALIMAYA

4. Mengetahui dan memahami penerapan akuntansi perusahaan jasa

konstruksi.

Kedua , unit analisis yang berupa situasi kegiatan informan (terutama

untuk teknik observasi) yang meliputi : situasi para informan di dalam kantor

masing – masing pada jam kerja , rapat , berbincang – bincang santai dalam

gedung maupun di luar gedung.

Data yang diperoleh adalah data primer dan sekunder. Data Primer

merupakan data penelitian yang diperoleh secara lansung dari sumber asli (tidak

melalui media perantara (Indriantoro 2002:146). Dalam Penelitian ini data primer

diperoleh dengan cara wawancara langsung dengan pimpinan dan karyawan

bagian keuangan PT. KALIMAYA. Sedangkan data sekunder adalah data yang

diperoleh peneliti secara tidak langsung melalui perantara (diperoleh dan dicatat

oleh pihak lain) biasanya berupa bukti, catatan, atau laporan (Indriantoro

2002:147). Data sekunder dalam penelitian ini data sekunder adalah data yang

sudah ada atau disusun oeh pengurus administrasi perusahaan , seperti sejarah

perusahaan , struktur organisasi dalam perusahaan , laporan keuangan perusahaan

dan lain - lain. Pada intinya data sekunder ini yang memberikan tentang gambaran

umum mengenai keadan Perusahaan PT. KALIMAYA

3.5 Teknik Pengumpulan Data

Informasi tentang rasionalitas tindakan akuntansi dalam pelaporan

keuangan pada PT. KALIMAYA untuk kepentingan akuntabilitas dalam

teknik pertama digunakan adalah wawancara mendalam terhadap para informan .

Dengan teknik ini akan digali bagaimana penerapan akuntansi dalam PT.

KALIMAYA , khususnya dalam pembuatan laporan keuangan sebagai

akuntabilitas dalam perusahaan konstruksi , sehingga diharapkan dapat

mengungkap baik pengalaman dan pengetahuan eksplisit maupun yang

tersembunyi di balik itu , termasuk informasi yang berkaitan dengan masa lampau

, sekarang maupun harapan dan cita – cita (visi-misi) perusahaan terhadap

kemajuan akuntabilitas jasa konstruksi di masa depan.

Dengan demikian peneliti sebagia instrumen dituntut bagaimana

membuat responden lebih terbuka dan leluasa dalam memberi informasi atau data

, untuk mengemukakan pengetahuan dan pengalamanya terutama yang berkaitan

dengan informasi sebagai jawaban terhadap permasalahan penelitian , sehingga

terjadi semacam diskusi , obrolan santai , spontanitas (alamiah) dengan subjek

peneliti sebagai pemecah masalah dan peneliti sebagai pemancing timbulnya

permasalahan agar muncul wacana detail . Disini wawancara diharapkan berjalan

secara tidak terstruktur (terbuka , bicara apa saja) dalam garis besar terstruktur

(mengarah menjawab permasalahan penelitian)

Teknik kedua digunakan adalah observasi terhadap tindakan dalam

proses akuntansi PT. KALIMAYA . Observasi tersebut dapat dimulai dari

perencanaan (planning) , pengorganisasian (organizing) , pengarahan (actuating) ,

pengawasan (controlling), dan juga pada saat mereka membuat hingga melakukan

Semua yang di dengar dan dilihat oleh peneliti sebagai aktivitas

observasi ketika para responden atau informan melakukan kegiatan ini ,

diceritakan kembali atau dicatat sehingga merupakan data atau informan yang

berasal dari wawancara.

Ada 3 (tiga) teknik yang akan digunakan dalam pengumpulan data , yaitu

wawancara mendalam , observasi dan dokumentasi. Ketiga teknik tersebut dapat

diuraikan sebagai berikut ( Sugiyono , 2005 : 62-82) :

1. Wawancara mendalam

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat , tetapi dengan

pertanyaan yang semakin memfokus pada permasalahan sehingga informasi

yang dikumpulkan cukup mendalam. Kelonggaran semacam ini mampu

mengorek kejujuran informan untuk memberikan informasi yang sebenarnya,

terutama yang berkenaan dengan kompetensi pembuatan laporan keuangan

dan tingkat efektivitas pelaporan keuangan yang dilakukan . Teknik

wawancara semacam ini dilakukan dengan semua informan yang ada pada

lokasi penelitian terutama untuk mendapat data yang valid guna menjawab

masalah penelitian

2. Observasi

Observasi dilaksanakan oleh peneliti dengan cara observasi partisipan untuk

menagamati berbagai kegiatan Pencatatan penerapan pendapatan serta

mengamati bukti-bukti pendukungnya