UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI AKUNTANSI MEDAN

SKRIPSI

EVALUASI PENGENDALIAN INTERN ATAS PEMBELIAN, PENJUALAN DAN PERSEDIAAN PADA PT. INDONESIA ASAHAN

ALUMINIUM (INALUM) KUALA TANJUNG

OLEH :

NAMA : DEWI INDA SARI

NIM : 080522143

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul evaluasi pengendalian intern atas pembelian, penjualan, dan persediaan pada PT. Indonesia Asahan

Aluminium Kuala Tanjung adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Penulis

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya, serta senantiasa memberikan kesehatan dan kekuatan kepada penulis sehingga dapat

menyelesaikan skripsi dengan judul : “ Evaluasi Pengendalian Intern

Atas Pembelian, Penjualan Dan Persediaan Pada PT. Indonesia Asahan Aluminium (Inalum) Kuala Tanjung.”

Terima kasih kepada kedua orang tua saya Ayahanda Abdul Karim dan Ibunda Asniwati yang selalu memberikan kasih sayang, doa, dan

motivasi kepada penulis selama ini, sehingga penulisan skripsi ini bisa diselesaikan.

Dalam penulisan skripsi ini, penulis banyak mendapat bimbingan dan dorongan dari berbagai pihak baik secara langsung maupun tidak langsung. Dalam kesempatan ini penulis menyampaikan rasa terima kasih

atas segala dukungan, pemikiran, tenaga, materi, semangat dan juga doa dari semua pihak yang telah membantu selama penulis menjalani

perkuliahan dan penyusunan skripsi ini, kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing sekaligus Dosen Wali yang telah meluangkan waktu dan

pemikirannya dalam mengarahkan dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, Msi, Ak dan Bapak Drs. Sucipto, MM, Ak

selaku Dosen Pembanding/Penguji yang telah banyak memberikan kritik dan saran kepada penulis untuk menyempurnakan skripsi ini.

6. Bapak dan Ibu Staff Pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan pengajaran dan bimbingan semasa perkuliahan, serta Staff Pegawai Fakultas Ekonomi

Universitas Sumatera Utara yang telah banyak membantu birokrasi administrasi selama penyusunan skripsi.

7. Kepada seluruh Pimpinan dan Karyawan PT. Indonesia Asahan Aluminium (INALUM) Kuala Tanjung khususnya seksi SPM, SSS, SMB dan IPR yang telah meluangkan waktunya dalam memberikan

keterangan dan data yang diperlukan selama penulis melakukan penelitian guna menyusun skripsi ini.

8. Kepada kakak, adik-adik dan sepupu yang telah banyak membantu dan memberi dorongan kepada penulis.

9. Teman-teman terbaikku, Dinda, Echi, Putri dan Arin yang selalu

teman-teman Jurusan Akuntansi Ekstensi atas kebersamaan kita selama 2 tahun ini.

10.Dan kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu, memotivasi, dan mendoakan penulis sehingga dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang disebabkan adanya keterbatasan kemampuan,

pengalaman, dan pengetahuan penulis baik mengenai materi, teknik penyusunan maupun hasil dan analisisnya. Oleh karenanya, dengan hati terbuka penulis menerima setiap kritik dan saran yang membangun dari

pembaca untuk penyempurnaan pada masa yang akan datang. Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan bagi semua pihak

yang membutuhkan. Semoga Allah SWT selalu melindungi, memberi hidayah, dan melimpahkan rahmat-Nya kepada kita semua. Amin.

Medan, Desember 2010 Penulis

ABSTRAK

PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung merupakan perusahaan industri yang bergerak di bidang peleburan aluminium, yang nantinya akan menghasilkan aluminium batangan (ingot). Pembelian, Penjualan dan Persediaan merupakan beberapa dari seluruh kegiatan yang dilakukan oleh perusahaan dalam kegiatan operasionalnya. Dalam kegiatan-kegiatan tersebut rentan terhadap praktek manipulasi dan penggelapan. Untuk itu di butuhkan pengendalian intern yang baik untuk mengawasi kegiatan-kegiatan tersebut. Tujuan dari penelitian ini adalah untuk memperoleh gambaran mengenai penerapan sistem pengendalian intern pembelian, penjualan dan persediaan yang diterapkan oleh perusahaan.

Dalam penulisan skripsi ini menggunakan desain penelitian deskriptif. Jenis data yang digunakan adalah data primer dan data skunder, adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui observasi, wawancara dan dokumentasi. Metode analisis data yang digunakan adalah metode deskriptif.

Penulis telah melakukan analisis dan juga telah mendapatkan hasil penelitian terhadap evaluasi pengendalian intern pembelian, penjualan dan persediaan pada PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung, dan dapat diambil beberapa kesimpulan dari penelitian yang telah dilakukan yaitu: (a) Secara umum struktur organisasi perusahaan telah memenuhi pengendalian intern, yaitu dengan adanya job description yang jelas mengenai tugas dan tanggung jawab dari masing-masing personil, (b) Pelaksanaan prosedur pembelian, penjualan dan persediaan secara umum pada perusahaan sudah cukup baik dan memadai pelaksanaannya, meskipun ada beberapa bagian yang harus ditingkatkan demi tercapainya pengendalian intern yang memadai di perusahaan, (c) Dokumen-dokumen yang digunakan oleh perusahaan dalam pengendalian intern pembelian, penjualan dan persediaan juga telah cukup baik dan memadai. Kata kunci: Pengendalian intern atas pembeliaan, penjualan dan persediaan,

ABSTRACT

PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung is an industrial company engaged in the smelting of aluminum, which will produce aluminum bar (ingot). Purchase, Sale and Inventory are some of the activities performed by the company in its operations. In these activities were vulnerable to the practice of manipulation and embezzlement. For that she needs a good internal control to monitor such activities. The purpose of this research is to get a picture of the implementation of internal control system purchases, sales and inventory implemented by the company.

In writing this essay uses descriptive research design. The type of data used are primary data and secondary data, while data collection techniques used in this research is through observation, interview and documentation. Methods of data analysis used is descriptive method.

The author has done the analysis and also has obtained research results of the evaluation of internal control purchases, sales and inventory in PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung, and can be drawn some conclusions from the research that has been done, namely: (a) In general the company's organizational structure in compliance with internal control, namely the existence of a clear job description of duties and responsibilities of each personnel, (b) The procedure of buying, selling and general supplies at the company's already good enough and adequate implementation, although there are some parts that must be be increased to achieve adequate internal controls in companies, (c) Documents used by the company in internal control purchasing, sales and inventories have also been quite good and adequate.

DAFTAR ISI

SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Tinjauan Teoritis ... 5

1. Pengertian Persediaan ... 5

2. Jenis-jenis Persediaan ... 8

3. Prosedur Penjualan ... 10

4. Prosedur Pembelian ... 12

5. Sistem Pengendalian Intern ... 15

b. Unsur-Unsur Sistem Pengawasan Intern ... 15

B. Tinjauan Penelitian Terdahulu ... 25

C. Kerangka Konseptual ... 26

BAB III Metode Penelitian ... 28

A. Jenis Penelitian ... 28

B. Jenis Data ... 28

C. Metode Analisis Data ... 28

D. Teknik Pengumpulan Data ... 29

E. Jadwal dan Lokasi Penelitian ... 29

BAB 1V ANALISIS HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran Umum Perusahaan PT. Indonesia Asahan Aluminium (INALUM) Kuala Tanjung ... 31

1. Sejarah Singkat Perusahaan ... 31

a. Visi PT. Indonesia Asahan Aluminium (INALUM) ... 31

b. Misi PT. Indonesia Asahan Aluminium (INALUM)... 31

c. Riwayat Ringkas PT. Indonesia Asahan Aluminium (INALUM) ... 32

d. Ruang Lingkup Kegiatan Perusahaan ... 34

e. Keunggulan Perusahaan ... 35

2. Struktur Organisasi Perusahaan ... 35

B. Prosedur Pembelian ... 42

C. Prosedur Pengadaan Persediaan Bahan Baku ... 45

BAB V KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 59

DAFTAR TABEL

Tabel Halaman

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran 1. Struktur Organisasi PT. Indonesia Asahan Aluminium (INALUM) Lampiran 2. Lay out of activities in material warehouse of SMP/RWH

Lampiran 3. Internal Correspondence Lampiran 4. Purchase Order (P/O) Lampiran 5. Delivery Order (D/O)

ABSTRAK

PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung merupakan perusahaan industri yang bergerak di bidang peleburan aluminium, yang nantinya akan menghasilkan aluminium batangan (ingot). Pembelian, Penjualan dan Persediaan merupakan beberapa dari seluruh kegiatan yang dilakukan oleh perusahaan dalam kegiatan operasionalnya. Dalam kegiatan-kegiatan tersebut rentan terhadap praktek manipulasi dan penggelapan. Untuk itu di butuhkan pengendalian intern yang baik untuk mengawasi kegiatan-kegiatan tersebut. Tujuan dari penelitian ini adalah untuk memperoleh gambaran mengenai penerapan sistem pengendalian intern pembelian, penjualan dan persediaan yang diterapkan oleh perusahaan.

Dalam penulisan skripsi ini menggunakan desain penelitian deskriptif. Jenis data yang digunakan adalah data primer dan data skunder, adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui observasi, wawancara dan dokumentasi. Metode analisis data yang digunakan adalah metode deskriptif.

Penulis telah melakukan analisis dan juga telah mendapatkan hasil penelitian terhadap evaluasi pengendalian intern pembelian, penjualan dan persediaan pada PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung, dan dapat diambil beberapa kesimpulan dari penelitian yang telah dilakukan yaitu: (a) Secara umum struktur organisasi perusahaan telah memenuhi pengendalian intern, yaitu dengan adanya job description yang jelas mengenai tugas dan tanggung jawab dari masing-masing personil, (b) Pelaksanaan prosedur pembelian, penjualan dan persediaan secara umum pada perusahaan sudah cukup baik dan memadai pelaksanaannya, meskipun ada beberapa bagian yang harus ditingkatkan demi tercapainya pengendalian intern yang memadai di perusahaan, (c) Dokumen-dokumen yang digunakan oleh perusahaan dalam pengendalian intern pembelian, penjualan dan persediaan juga telah cukup baik dan memadai. Kata kunci: Pengendalian intern atas pembeliaan, penjualan dan persediaan,

ABSTRACT

PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung is an industrial company engaged in the smelting of aluminum, which will produce aluminum bar (ingot). Purchase, Sale and Inventory are some of the activities performed by the company in its operations. In these activities were vulnerable to the practice of manipulation and embezzlement. For that she needs a good internal control to monitor such activities. The purpose of this research is to get a picture of the implementation of internal control system purchases, sales and inventory implemented by the company.

In writing this essay uses descriptive research design. The type of data used are primary data and secondary data, while data collection techniques used in this research is through observation, interview and documentation. Methods of data analysis used is descriptive method.

The author has done the analysis and also has obtained research results of the evaluation of internal control purchases, sales and inventory in PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung, and can be drawn some conclusions from the research that has been done, namely: (a) In general the company's organizational structure in compliance with internal control, namely the existence of a clear job description of duties and responsibilities of each personnel, (b) The procedure of buying, selling and general supplies at the company's already good enough and adequate implementation, although there are some parts that must be be increased to achieve adequate internal controls in companies, (c) Documents used by the company in internal control purchasing, sales and inventories have also been quite good and adequate.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan dunia usaha yang semakin pesat,

maka sudah semestinya setiap organisasi perusahaan mempersiapkan sebuah sistem pengendalian yang baik agar terhindar dari berbagai

kecurangan yang dapat terjadi di dalam organisasi perusahaan yang dapat menyebabkan kerugian bagi perusahaan.

Persediaan merupakan barang-barang yang dimiliki perusahaan

untuk dijual kembali atau diproses lebih lanjut menjadi barang untuk dijual. Perusahaan dagang maupun perusahaan industri pada umumnya

mempunyai persediaan yang jumlah, jenis serta masalahnya tidaklah selalu sama antara perusahaan yang satu dengan perusahaan yang lainnya. Pada umumnya dapatlah dikatakan bahwa hampir pada semua perusahaan,

persediaan merupakan harta milik perusahaan yang cukup besar atau bahkan terbesar jika dibandingkan dengan harta lancar lainnya. dan

persediaan juga merupakan elemen yang paling banyak menggunakan sumber keuangan perusahaan yang perlu disediakan agar perusahaan dapat beroperasi secara layak sebagaimana mestinya. Untuk memiliki persediaan

dapat berjalan. Setelah persediaan barang jadi selesai di produksi maka persediaan dapat dijual untuk memperoleh laba bagi perusahaan.

Persediaan sangat rentan terhadap kerusakan maupun pencurian. Pengendalian intern juga bertujuan melindungi harta perusahaan dan juga agar informasi mengenai pembelian, penjualan dan persediaan lebih dapat

dipercaya. Pengendalian intern terhadap pembelian, penjualan dan persediaan dapat dilakukan dengan melakukan tindakan pengamanan

untuk mencegah terjadinya kerusakan, pencurian, maupun tindakan penyimpangan lainnya.

Kerusakan pemasukan yang tidak benar, lupa untuk mencatat

permintaan pembelian, barang yang dikeluarkan tidak sesuai pesanan, dan kemungkinan lain yang terjadi yang dapat mempengaruhi laba perusahaan

yang mengakibatkan kerugian pada perusahaan. Dilihat dari begitu kompleks dan pentingnya peranan pembelian, penjualan dan persediaan dalam tubuh organisasi yang berorientasii laba dan betapa pentingnya

sistem pengendalian intern atas pembelian, penjualan dan persediaan, Maka dari itu dibutuhkan pengendalian intern yang baik atas pembelian,

penjualan dan persediaan dalam menunjang kesinambungan operasi perusahaan.

PT Indonesia Asahan Aluminium Kuala Tanjung merupakan

perusahaan industri yang bergerak di bidang peleburan aluminium, yang nantinya akan menghasilkan aluminium batangan (ingot). Aluminium ini

Amerika, Australia, RRC, dan penjualan di dalam negeri (domestik). Perusahaan pada umumnya melakukan penjualan secara tunai dan kredit.

Penjualan secara kredit harus segera diselesaikan dalam waktu 20 hari setelah barang dikirimkan.

Berdasarkan penelitian awal yang dilakukan penulis, penulis

menemukan permasalahan yang berhubungan dengan pengendalian intern pembelian, penjualan dan persediaan. Adanya penyimpangan dalam

pendelegasian wewenang yang dilakukan oleh bagian pembelian, bagian penjualan, dan bagian gudang. Keadaan ini mengakibatkan kemungkinan terjadinya penyelewengan, kecurangan dan manipulasi terhadap

pembelian, penjualan dan persediaan. Keadaan ini tentu akan sangat merugikan perusahaan karena akan berdampak terhadap pembelian,

penjualan dan persediaan.

Berdasarkan uraian yang telah dikemukakan, penulis tertarik untuk melakukan penelitian dalam penyusunan skripsi dengan judul “Evaluasi

Pengendalian Intern Atas Pembelian, Penjualan Dan Persediaan Pada PT. Indonesia Asahan Aluminium (Inalum) Kuala Tanjung.”

B. Perumusan Masalah

Setiap perusahaan dalam mencapai tujuan selalu menghadapi

berbagai masalah yang dapat mengurangi kelancaran operasional perusahaan. Sesuai dengan judul yang ditetapkan dalam penulisan tugas akhir ini, maka dapat dirumuskan masalah yang akan diteliti yaitu:

persediaan pada PT. Indonesia Asahan Aluminium (Inalum) Kuala Tanjung?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh penulis adalah untuk memperoleh gambaran mengenai penerapan sistem pengawasan intern

pembelian, penjualan dan persediaan yang diterapkan oleh perusahaan.

2. Manfaat Penelitian : a. Bagi penulis

Sebagai bahan masukan apabila ditanya pendapatnya mengenai pengawasan intern pengeluaran kas.

b. Bagi perusahaan

Sebagai bahan masukan untuk kemajuan perusahaan tersebut

terutama dalam sistem pengendalian intern pembelian, penjualan dan persediaan.

c. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Persediaan

Pada setiap tingkat perusahaan, baik perusahaan kecil, menengah maupun perusahaan besar, persediaan sangat penting bagi kelangsungan hidup perusahaan. Perusahaan harus dapat memperkirakan jumlah

persediaan yang dimilikinya. Persediaan yang dimiliki perusahaan tidak boleh terlalu banyak dan juga tidak boleh terlalu sedikit karena akan

mempengaruhi biaya yang akan dikeluarkan untuk persediaan tersebut. Menurut Prasetyo (2006 : 65), ”Persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk

dijual dalam satu periode usaha yang normal, termasuk barang yang dalam pengerjaan / proses produksi menunggu masa penggunaannya pada proses

produksi”.

Menurut Warren Reeve (2005 : 452), ” Persediaan juga didefenisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan usaha normal dalam proses produksi atau yang dalam perjalanan dalam

Menurut Stice dan Skousen (2009 : 571), ”Persediaan adalah istilah yang diberikan untk aktiva yang akan dijual dalam kegiatan normal

perusahaan atau aktiva yang dimasukkan secara langsung atau tidak langsung ke dalam barang yang akan diproduksi dan kemudian dijual”.

Kesimpulannya persediaan merupakan suatu istilah yang

menunjukkan segala ssuatu dari sumber daya yang ada dalam suatu proses yang berutujuan untuk mengantisipasi terhadap segala kemungkinan yang

terjadi baik karena adanya permintaan maupuna da masalah lain.

Persediaan memiliki beberapa fungsi penting bagi perusahaan, yaitu:

1. Agar dapat memenuhi permintaan yang diantisipasi akan terjadi. 2. Untuk menyeimbangkan produksi dengan distribusi.

3. Untuk memperoleh keuntungan dari potongan kuantitas, karena membeli dalam jumlah yang banyak ada diskon.

4. Untuk hedging dari inflasi dan perubahan harga.

5. Untuk menghindari kekurangan persediaan yang dapat terjadi karena cuaca, kekurangan pasokan, mutu, dan ketidaktepatan

pengiriman.

6. Untuk menjaga kelangsungan operasi dengan cara persediaan dalam proses.

Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun yang tidak langsung, yang berhubungan dengan

persediaan bahan baku atau barang yang diperoleh untuk dijual kembali, biaya termasuk harga pembelian, pengiriman, penerimaan, penyimpanan,

dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

Masalah penentuan besarnya persediaan sangatlah penting bagi perusahaan, karena persediaan memiliki efek langsung terhadap

keuntungan perusahaan. Kesalahan dalam menentukan besarnya investasi (yang ditanamkan) dalam persediaan akan menekan keuntungan

perusahaan.

Menurut Hansen dan Mowen (2005 : 584), ” Adapun biaya yang timbul karena persediaan adalah :

1. Biaya penyimpanan

Merupakan biaya yang dikeluarkan untuk menyimpan persediaan.

Terdiri atas biaya-biaya yang bervariasi langsung dengan kuatitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas persediaan semakin banyak.

2. Biaya pemesanan

Setiap kali suatu bahan baku dipesan, perusahaa harus menanggung

biaya pemesanan. Biya pemesanan total per periode sama dengan jumlah pesananan yang dilakukan dalam satu periode biaya per pesanan.

3. Biaya penyiapan

Biaya penyiapan diperlukan apabila bahan-bahan tidak dibeli,

jumlah penyiapan yang dilakukan dalam satu periode dikali biaya per penyiapan.

4. Biaya kehabisan atau kekurangan bahan

Biaya ini timbul bilamana persediaan tidak mencukupi permintaan proses produksi. Biaya kekurangan bahan sulit diukur dalam

praktek terutama dalam kenyatan bahwa biaya ini merupakan opportunity cost yang sulit diperkirakan secara ojektif.

2. Jenis-jenis Persediaan

Jenis-jenis persediaan akan berbeda dengan bidang atau kegiatan normal usaha perusahaan tersebut. Berdasarkan bidang usaha perusahaan

dapat berbentuk perusahaan industri (manufacture), perusahaan dagang, ataupun perusahaan jasa. Untuk perusahaan industri maka jenis persediaan

yang dimiliki adalah persediaan bahan baku (row material), barang dalam proses (work in process), persediaan barang jadi (finished goods), serta bahan pembantu yang akan digunakan dalam proses produksi. Dan

perusahaan dagang maka persediaannya hanya satu yaitu bang dagang. Untuk dapat memahami perbedaan serta keberadaan dari tiap-tiap

jenis persediaan tersebut maka dapat dilihat dari penggolongan persediaan secara garis besar yaitu:

1. Persediaan bahan baku (row material)

Merupakan barang-barang yang diperoleh untuk digunakan dalam proses produksi. Beberapa baha baku diperoleh dari

perusahaan lain yang merupakan bahan baku dari perusahaan lain dan merupakan produk akhir pemasok bahan baku. Sebagai contoh

kertas cetak merupakan bahan baku dari perusahaan percetakan. Meskipun istilah bahan baku dapat digunakan secara luas untuk mencukupi seluruh bahan baku yang digunakan dalam produksi,

namun sebutan ini sering kali dibatasi untuk barang-barang yang secara fisik dimasukkan dalam produk yang dihasilkan. Istilah

bahan penolong atau bahan pembantu (factory supplies) digunakan untuk menyebut bahan tambahan yaitu bahan baku yang diperlukan dalam proses produksi tetapi tidak secara langsung dimasukkan

dalam produk.

2. Barang dalam proses (goods in process)

Yang disebut juga pekerjaan dalam proses (work in proses) terdiri dari bahan baku yang sebagian telah diproses dan perlu dikerjakan lebih lanjut sebelum dijual.

3. Barang jadi (finish goods)

Merupakan produk/barang yang telah selesai diproduksi dan

menjadi persediaan perusahaan untuk dijual.

Untuk persediaan barang setengah jadi atau barang jadi harus dipahami bahwa mungkin saja barang setengah jadi bagi suatu perusahaan

merupakan barang jadi bagi perusahaan lain karena proses produksi bagi perusahaan tersebut hanya sampai disitu. Namun dapat saja terjadi barang

baku bagi perusahaan lainnya. Jadi, untuk menentukan apakah persediaan tersebut merupakan bahan baku, barang setengah jadi atau barang jadi

perusahaan, harus dilihat apakah persediaan tersebut sebagai input atau output dari perusahaan atau hasil dari bagian yang mana dari proses perusahaan tersebut.

Dari penjelasan diatas dapat disimpulkan bahwa persediaan barang dagang tidak berhubungan dengan tingkat peyelesaian seperti pada

perusahaan industri, sebab persediaan barang dagang dapat berupa persediaan bahan baku, barang setengah jadi, ataupun barang jadi.

Selain jenis-jenis persediaan yang telah dijelaskan diatas

berdasakan jenis, untuk perusahaan jasa persediaannya secara eksplisit sulit didefinisikan, namun persediaannya dapat diartikan sebagai besarnya

biaya jasa yang meliputi upah dan biaya personalia lainnya yang secara langsung belum dikeluarkan dalam menangani pemberian jasa.

3. Prosedur Penjualan

Prosedur merupakan metode-metode yang digunakan untuk

melaksanakan kegiatan-kegiatan sesuai dengan kebijakan yang telah ditetapkan.

Mulyadi (2008 : 5) memberikan definisi prosedur adalah : ”Suatu

urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara

Adapun maksud dari kegiatan klerikal tersebut adalah kegiatan untuk mencatat informasi dalam formulir, buku, jurnal dan buku besar

yaitu: menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah dan membandingkan. Prosedur tersebut melibatkan beberapa orang atau bagian yang bekerja sama dalam

mencapai tujuan perusahaan. Prosedur ini dibuat untuk menjamin bahwa semua urutan kegiatan dilakukan.

Dari pengertian diatas dapat dijelaskan bahwa prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang dalam suatu bagian atau lebih dan disusun untuk menjamin adanya

perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Penjualan adalah jumlah yang dibebankan kepada langganan dalam penjualan barang secara seragam dalam transaksi perusahaan. Kegiatan penjualan terdiri dari transaksi penjualan dalam bentuk barang ataupun

jasa, baik secara tunai maupun kredit. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau

penyerahan jasa untuk jangka waktu tertentu, maka perusahaan mempunyai piutang kepada langganannya.

Kegiatan penjualan kredit ditangani oleh perushaan melalui sistem

penjualan kredit. Jika salah satu sumber pendapatan perusahaan yang terpenting adlah penjualan, maka salah satu bentuk nyata dari pendapatan

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu

sebelum barang diserahkan oleh penjual kepada pembeli dan transaksi penjualan kemudian dicatat oleh perusahaan.

Prosedur pencatatan penjualan digunakan untuk mencatat transaksi

penjualan ke dalam buku jurnal penjualan. Prosedur ini dilaksanakan oleh bagian akuntansi dengan cara mencatat faktur penjualan tunai lembar

pertama yang diterima ke dalam buku jurnal penjualan. Dengan demikian prosedur pencatatan penjualan ini terdiri dari kegiatan klerikal berikut ini:

1. Menulis data tanggal penjualan, jenis kode, kuantitas, harga

satuan, dan harga total dlam jurnal penjualan.

2. Membandingkan jumlah harga yang harus dibayar oleh

pembeli yang tercantum dalm faktur penjualan tunai dengan jumlah tunai yang diterima oleh kasir sesuai dengan yang tercantum dalam piata register kas.

4. Prosedur Pembelian

Langkah-langkah transaksi pembelian mencakup prosedur sebagai

berikut:

1. Pada saat persediaan bahan baku menunjukkan batas minimal, bagian gudang menulis surat permintaan pembelian (purchase

requestion) rangkap 3 (tiga) dan untuk barang-barang yang

tidak diselenggarakan sistem persediaan di gudang maka surat

permintaan diajukan oleh masing-masing yang membutuhkan. Surat permintaan pembelian yang sudah ditandatangani oleh kepala bagian yang membutuhkan dan selanjutnya

didistribusikan sebagai berikut: Lembar 1 untuk bagian pembelian

Lembar 2 untuk bagian hutang

Lembar 3 untuk bagian gudang atau bagian yang membutuhkan sebagai arsip dan disimpan menurut nomor.

2. Atas dasar surat permintaan pembelian atau anggaran pembelian, fungsi pembelian menulis surat permintaan

penawaran harga kepada beberapa pemasok.

3. Jawaban dari pemasok yang merupakan penawaran harga diseleksi oleh bagian pembelian untuk menentukan pemasok

4. Setelah bagian pembelian menetukan pemasok yang cocok, selanjutna menulis order pembelian rangkap 6 (enam) dan

didistribusikan sebagai berikut:

Lembar 1 dan 2 untuk pemasok, lembar 2 akan dikembalikan oleh pemasok sebagai pemberitahuan,

Lembar 3 untuk bagian hutang, Lembar 4 untuk bagian gudang,

Lembar 5 untuk bagian penerimaan barang,

Lembar 6 untuk arsip bagian pembelian nomor urut digabung dengan lembar ke dua atau dipisahkan menurut abjad.

5. Bagian penerimaan barang memeriksa kuantitas dan kualitas barang yang dikirim pemasok. Apabila barang yang dikirim

pemasok sesuai dengan surat order pembelian, bagian penerimaan barang menulis laporan penerimaan barang rangkap 3 (tiga) dan didistribusikan sebagai berikut:

Lembar 1 untuk bagian pembelian,

Lembar 2 untuk bagian penerimaan barang sebagai arsip

berdasarkan nomor,

Lembar 3 untuk bagian gudang bersama dengan barang.

6. Bagian gudang mencocokkan barang yang diterima dengan

laporan penerimaan barang yang sudah ditandatangani kepala bagian gudang ke bagian hutang.

7. Faktur pembelian diterima oleh bagian pembelian, diperiksa dan dicocokkan denga order pembelian kemudian diberikan persetujuan atas faktur tersebut dan selanjutnya diserahkan ke

bagian hutang.

8. Bagian hutang memeriksa faktur pembelian, mencocokkannya

dengan order pembelian, laporan penerimaan barang dan permintaan pembelian. Apabila sesuai, bagian hutang membuat voucher rangkap 3 (tiga) dn didistribusikan sebagai berikut:

Lembar 1 dan 2 disimpan dalam arsip untuk bagian hutang dan disimpan dalam arsip berdasar tangal jatuh tempo. Lembar 3

untuk bagian akuntansi (buku besar).

5. Sistem Pengendalian Intern

a. Pengertian dan Tujuan Pengendalian Intern

Pengertian pengendalian intern banyak didefinisikan oleh para ahli

dengan kalimat-kalimat yang berbeda, tetapi memiliki pengertian yang sama.

Menurut Wikipedia Indonesia, ”Pengendalian intern atau kontrol intern didefinisikan sebagai suat

Tujuan pengendalian intern menurut definisi tersebut adalah:

1) Menjaga kekayaan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi 3) Mendorong efisiensi, dan

4) Mendorong dipatuhinya kebijakan manajemen.

b. Unsur-Unsur Sistem Pengendalian Intern

Menurut Romney (2006 : 231) lima komponen Model Pengendalian Internal COSO yang saling berhubungan, yaitu:

1) Lingkungan Pengendalian

Inti dari bisnis apa pun adalah orang-orangnya, ciri perorangan, termasuk integritas, nilai-nilai etika, dan kompetensi serta lingkungan

tempat beroperasi. Mereka adalah mesin yang mengemudikan organisasi dan dasar tempat segala hal terletak.

Lingkungan pengendalian terdiri dari faktor-faktor berikut ini:

a) Komitmen atas integritas dan nilai-nilai etika

Merupakan hal yang penting bagi pihak manajemen untuk

menciptakan struktur organisasional yang menekankan pada integritas dan nilai-nilai etika. Perusahaan dapat mengesahkan integritas sebagai prinsip dasar beroperasi, dengan cara secara

Semakin bertangung jawab filosofi pihak manajemen dan gaya beroperasi mereka, semakin besar kemungkinannya para

pegawai akan berprilaku secara bertanggung jawab dalam usaha untuk mencapai tujuan organisasi. Apabila pihak manjemen menunjukkan sedikit perhatian atas pengendalian

internal, maka para pegawai akan menjadi kurang rajin an efektif dalam mencapai tujuan pengendalia tertentu.

c) Struktur organisasional

Struktur organisasional perusahaan menetapkan garis otoritas dan tanggung jawab, serta menyediakan kerangka umum untuk

perencanaan, pengarahan, dan pengendalian operasinya. Aspek–aspek penting struktur organisasi termasuk sentralisasi

atau desentralisasi otoritas, penetapan tanggung jawab untuk tugas-tugas tertentu, cara alokasi tanggung jawab mempengaruhi permintaan informasi pihak manajemen, dan

organisasi fungsi sistem informasi dan akuntansi. d) Badan audit dewan komisaris

Komite audit bertanggung jawab untuk mengawasi struktur pengendalian internal perusahaan, proses pelaporan keuangannya, dan kepatuhannya terhadap hukum,peraturan,

dan standar yang terkait.komite tersebut bekerja dekat dengan auditor eksternal dan internal perusahaan. Salah satu tanggung

atas nama pemegang saham perusahaan, terhadap tindakan para manajer perusahaan. Peninjauan ini berfungsi untuk memeriksa

integritas manajemen dan meningkatkan kepercayaan publik yang berinvestasi, atas kesesuaian pelapora keuangan.

e) Metode untuk memberikan otoritas dan tanggung jawab

Pihak manajemen harus memberikan tanggung jawab untuk tujuan bisnis tertentu ke departemen dan individu yang terkait,

serta kemudian membuat mereka bertanggung jawab untuk mencapai tujuan tersebut. Otoritas dan tanggung jawab dapat diberikan melalui deskripsi pekerjaan secara formal, pelatihan

pegawai, dan rencana operasional, jadwal, dan anggaran.salah satu hal yang sangat penting adalah peraturan menangani

masalah seperti standar etika berprilaku, praktik bisnis yang dapat dibenarkan, peraturan persyaratan, dan konflik kepentingan.

f) Kebijakan dan praktik-praktik dalam sumber daya manusia

Kebijakan dan praktik-praktik mengenai pengontrakan,

pelatihan, pengevaluasian, pemberian kompensasi, dan promosi pegawai mempengaruhi kemampuan organisasi untuk meminimalkan ancaman, risiko, dan pajanan. Para pegawai

harus dipekerjakan dan dipromosian berdasarkan seberapa baik mereka memenuhi persyaratan pekerjaan mereka. Data riwayat

merupakan cara-cara yang penting untuk mengevaluasi kualifikasi para pelamar pekerjaan. Program pelatihan harus

membuat pegawai baru mengetahui dengan baik tanggung jawab mereka, dan juga kebijakan serta prosedur organisasi. Terakhir, kebijakan yang berhubungan dengan kondisi bekerja,

pemberian kompensasi, insentif bekerja, dan kemajuan karir dapat merupakan dorongan yang kuat dalam mendorong

pelayanan yang efisien dan kesetiaan. g) Pengaruh-pengaruh eksternal

Pengaruh-pengaruh eksternal yang mempengaruhi lingkungan

pengendalian adalah termasuk persyaratan yang dibebankan oleh bursa efek, oleh Financial accounting Standards Board

(FASB), dan oleh Securities and Exchange Commision (SEC). Termasuk dalam pengaruh eksternal juga persyaratan peraturan lembaga, seperti bank, sarana umum (utility), dan perusahaan

asuransi.

2) Aktivitas Pengendalian

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi risiko pencapaian tujuan organisasi,

secara efektif dijalankan.

Secara umum, prosedur-prosedur pengendalian termasuk dalam satu

a) Otorisasi transaksi dan kegiatan yang memadai

Para pegawai melaksanakan tugas dan membuat keputusan

yang mempengaruhi aset perusahaan. Oleh karena pihak manajemen kekurangan waktu dan sumber daya untuk melakukan supervisi setiap aktivitas dan keputusan, mereka

membuat kebijakan untuk diikuti oleh para pegawai, dan kemudian memberdayakan mereka untuk melaksanakannya.

b) Pemisahan tugas

Pengendalian internal yang baik mensyaratkan bahwa tidak ada pegawai yang diberi tanggung jawab terlalu banyak. Seorang

pagawai seharusnya tidak berada dalam posisi untuk melakukan penipuan dan menyembunyikan penipuan atau

kesalahan yang tidak disengaja. Pemisahan yang efektif dicapai ketika fungsi-fungsi berikut ini dipisahkan:

• Otorisasi, menyetujui transaksi dan keputusan

• Pencatatan, mempersiapkan dokumen sumber,

memelihara catatan jurnal, buku besar, dan file lainnya,

mempersiapkan rekonsiliasi, serta mempersiapkan laporan kinerja

• Penyimpanan, menangani kas, memelihara tempat

penyimpanan persediaan, menerima cek yang masuk dari pelanggan, menulis cek atas rekening bank

c) Desain dan penggunaan dokumen serta catatan yang memadai Desain da penggunaan catatan yang mamadai membantu untuk

memastikan pencatatan yang akurat dan lengkap atas seluruh data transaksi yang berkaitan. Bentuk dan isinya harus dijaga agar tetap sesederhana mungkin untuk mendukung pencatatan

yang efisien, meminimalkan kesalahan pencatatan, dan memfasilitasi peninjauan serta verifikasi. Dokumen-dokumen

yang dipergunakan untuk memindahkan aset ke orang lain, harus memilki ruang untuk tanda tangan pihak penerima aset. Dalam rangka mengurangi kesempatan penggunaan dokumen

untuk penipuan, dokumen harus diberikan nomor urut yang telah dicetak lebih dahulu, agar setiap dokumen dapat

dipertanggungjawabkan. Jejak audit yang baik memfaslitasi pelacakan ke setiap transaksi melalui sistem, perbaikan kesalahan, dan verifikasi output sistem.

d) Penjagaan aset dan catatan yang memadai

Ketika orang berfikir tentang penjagaan aset, mereka seringa

kali berfikir tentang kas dan aset fisik, seperti persediaan dan perlengkapan. Akan tetapi, di masa sekarang ini, salah satu aset terpenting perusahaan adalah informasi. Oleh sebab itu, harus

diambil langkah-langkah untuk menjaga baik aset berupa informasi maupun fisik. Prosedur-prosedur berikut ini menjaga

• Mensupervisi dan memisahkan tugas secara efektif

• Memelihara catatan aset, termasuk informasi, secara

akurat

• Membatasi akses secara fisik ke aset • Melindungi catatan dan dokumen

• Mengendalikan lingkungan

• Pembatasan akses ke komputer, file komputer, dan

informasi

e) Pemeriksaan independen atas kinerja

Pemeriksaan internal untuk memastikan bahwa seluruh

transaksi diproses secara akurat adlah elemen pengendalian lainnya yang penting. Pemeriksaan ini harus independen,

karena pemeriksaan umumnya akan efektif apabila dilaksanakan oleh orang lain yang tidak bertanggug jawab atas jalannya operasi yang diperiksa.

3) Penilaian Resiko

Organisasi harus sadar akan dan berurusan dengan risiko yang

dihadapinya. Organisasi harus menempatkan tujuan, yang terintegrasi dengan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya, agar organisasi beroperasi secara harmonis. Organisasi juga

harus membuat mekanisme untuk mengidentifikasi, menganalisis, dan mengelola risiko yang terkait. Penilaian resiko merupakan proses

berhubungan dengan pencapaian tujuan perusahaan, serta menentukan cara bagaimana risiko itu ditangani. COSO mengarahkan kita

melakukan identifikasi terhadap risiko internal maupun eksternal dari aktivitas suatu entity atau individu. Pada tahap ini terdapat cost-benefit consideration yang memperhitungkan cost dan benefit yang akan

dihasilkan dari suatu penerapan control. Artinya, jika biaya untuk pengendalian intern terlalu besar, maka sistem pengendalian intern

tersebut sudah tidak punya makna positif lagi. 4) Informasi dan Komunikasi

Di sekitar aktivitas pengendalian terdapat sistem informasi dan

komunikasi. Mereka memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi yang dibutuhkan untuk

melaksanakan, mengelola, dan mengendalikan operasinya. Komponen ini menjelaskan bahwa sistem informasi sangat penting bagi keberhasilan atau peningkatan mutu operasional organisasi. Informasi,

baik yang diperoleh dari eksternal maupun dari pengolahan internal merupakan potensi strategis (potential strategic). Sistem informasi

hendaknya terintegrasi/terpadu (integrated systems), dan menjamin kebutuhan terhadap kualitas data. Sistem informasi harus dapat memberikan data yang memiliki karakteristik:

c) Understandable and in a usable form (mudah dipahami/ digunakan).

Komunikasi membahas mengenai perlunya penyampaian semua hal-hal yang berhubungan kebijakan pimpinan kepada seluruh anggota

organisasi. Semua pegawai harus paham tentang kondisi perusahaan, kebijakan pimpinan, tentang internal control, competitive, dan keadaan ekonomi. Kebijakan manajemen harus diinformasikan, harus

disampaikan dengan jelas, dibuat police manual, tata administrasi (pengunaan surat menyurat, memo, perintah kerja), standard

pelaporan, adanya risiko yang mungkin timbul karena adanya bidang baru, perubahan sistem, atau teknologi baru, perkembangan pesat organisasi/ entitas, aspek-aspek hukum yang harus diperhatikan,

sebagainya. Segala sesuatunya harus dikomunikasikan kepada berbagai pihak dan seluruh personil.

5) Pengawasan

Seluruh proses harus diawasi, dan perubahan dilakukan sesuai dengan kebutuhan. Melalui cara ini, sistem dapat beraksi secara dinamis,

berubah sesuai tuntutan keadaan. Komponen pemantauan atau pengawasan dijelaskan dalam COSO untuk memastikan kehandalan sistem dan internal cotrol dari waktu ke waktu. Pengawasan

melakukan aktivitas monitoring dan melakukan evaluasi secara terpisah. Pada hakekatnya terdapat dua mekanisme pemantauan, yaitu:

(a) yang bersifat on going monitoring activities, yaitu pengawasan yang langsung dilakukan oleh masing-masing atasan pihak yang bersangkutan berdasakkan jenjang hirarki jabatan, dan (b) a separate

monitoring ativities, yaitu pengawasan yang dilakukan oleh fungsi

audit. Pada masa Orde Baru kedua jenis pengawasan ini sering disebut

dengan istilah pengawasan melekat (oleh atasan) dan pengawasan fungsional.

Contoh aktivitas pengawasan:

• Manajemen me-review pengeluaran aktual dengan pengeluaran

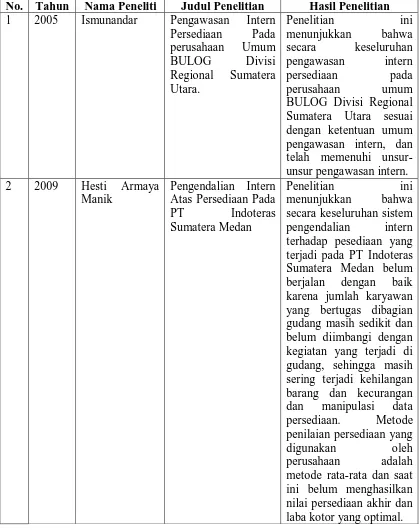

6. Tinjauan Penelitian Terdahulu Tabel 1.1

Tinjauan Penelitian Terdahulu

No. Tahun Nama Peneliti Judul Penelitian Hasil Penelitian 1 2005 Ismunandar Pengawasan Intern

Persediaan Pada BULOG Divisi Regional

Sumatera Utara sesuai dengan ketentuan umum pengawasan intern, dan telah memenuhi unsur-unsur pengawasan intern. 2 2009 Hesti Armaya

Manik

Pengendalian Intern Atas Persediaan Pada

PT Indoteras Sumatera Medan

Penelitian ini menunjukkan bahwa

secara keseluruhan sistem pengendalian intern terhadap pesediaan yang terjadi pada PT Indoteras Sumatera Medan belum berjalan dengan baik karena jumlah karyawan yang bertugas dibagian gudang masih sedikit dan belum diimbangi dengan kegiatan yang terjadi di gudang, sehingga masih sering terjadi kehilangan barang dan kecurangan dan manipulasi data persediaan. Metode penilaian persediaan yang

digunakan oleh perusahaan adalah metode rata-rata dan saat

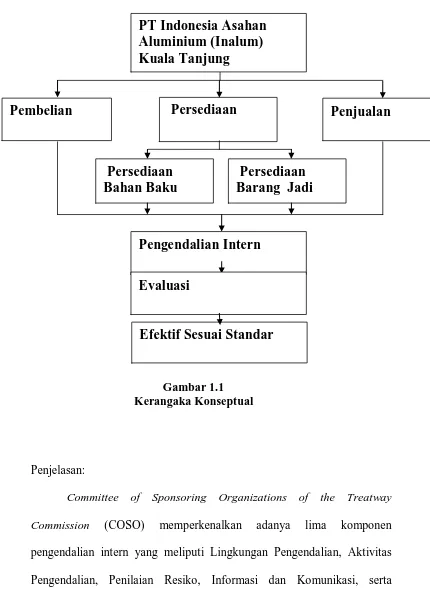

7. Kerangka Konseptual

Gambar 1.1 Kerangaka Konseptual

Penjelasan:

(COSO) memperkenalkan adanya lima komponen

pengendalian intern yang meliputi Lingkungan Pengendalian, Aktivitas Pengendalian, Penilaian Resiko, Informasi dan Komunikasi, serta

Pengawasan.

Pembelian

Persediaan

Penjualan

Persediaan

Barang Jadi

Persediaan

Bahan Baku

Pengendalian Intern

Evaluasi

Komponen pengendalian intern menurut COSO ini merupakan

variabel yang akan digunakan oleh penulis untuk meneliti mengenai pengendalian intern. Selanjutnya konsep tersebut akan dikombinasikan dengan pembelian, penjualan dan persediaan pada PT. Indonesia Asahan

Aluminium (Inalum) Kuala Tanjung apakah penerapan pengendalian intern terhadap pembelian, penjualan dan persediaannya sudah cukup

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan oleh penulis ialah berbentuk deskriptif

yang bertujuan untuk menguraikan tentang karakteristik dan keadaan sebenarnya dari suatu objek penelitian.

B. Jenis Data

1. Data primer, merupakan data yang secara langsung diperoleh dari

perusahaan, baik melalui teknik wawancara maupun observasi yang kemudian akan diolah lebih lanjut oleh penulis. Misalnya

melakukan tanya jawab langsung kepada pihak perusahaan.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek penelitian yang sudah diolah dan terdokumentasi

diperusahaan.

C. Metode Analisis Data

diinterpretasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

D. Teknik dan Pengumpulan Data

1. Teknik observasi, yaitu dilakukan dengan pengamatan langsung

tehadap objek penelitian, dalam hal ini sistem pengendalian intern atas pembelian, penjualan dan persediaan pada PT. Indonesia

Asahan Aluminium (Inalum) Kuala Tanjung.

2. Teknik wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan beberapa pihak yang berkompeten dan

berwenang dalam memberikan data yang dibutuhkan, seperti pihak bagian gudang, bagian penjualan dan bagian pembelian.

3. Studi Dokumentasi, yaitu melakukan pencatatan dan pengkopian atas data-data sekunder untuk mendapatkan data yang mendukung penelitian ini.

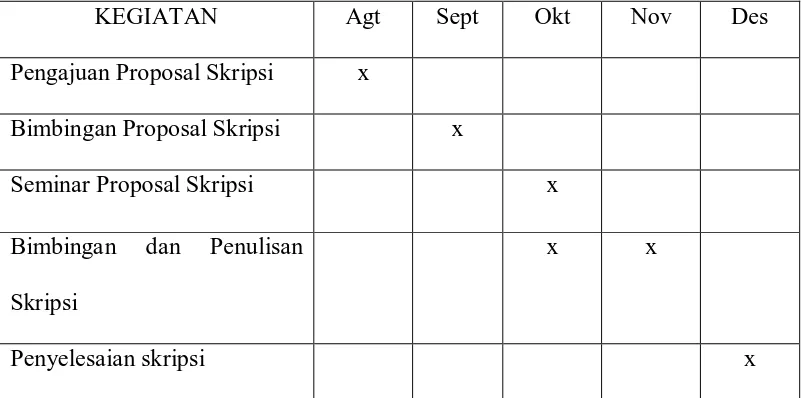

E. Jadwal dan Lokasi Penelitian

Tabel 1.2 Jadwal Penelitian

KEGIATAN Agt Sept Okt Nov Des

Pengajuan Proposal Skripsi x

Bimbingan Proposal Skripsi x

Seminar Proposal Skripsi x

Bimbingan dan Penulisan Skripsi

x x

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum PT. Indonesia Asahan Aluminium (INALUM) Kuala Tanjung

1. Sejarah Singkat Perusahaan

a. Visi PT. Indonesia Asahan Aluminum (INALUM)

Inalum adalah Perusahaan kelas dunia dalam bidang aluminium dan industri terkait.

b. Misi PT. Indonesia Asahan Aluminum (INALUM)

1). Menciptakan manfaat bagi semua pihak berkepentingan

(stakeholder) melalui prokdusi aluminium ingot yang berkualitas tinggi dan produk-produk terkait serta mampu bersaing di pasar global.

2). Mendukung operasi pabrik peleburan aluminium yang menguntungkan dan berkelanjutan melalui pengoperasian

pembangkit listrik tenaga air yang efektif dan efisien.

3). Mendukung pengembangan kelompok industri aluminium nasional yang pada akhirnya mendukung pengembangan

ekonomi nasional.

4). Berpartisipasi dalam pengembangan ekonomi regional melalui

c. Riwayat Ringkas PT. Indonesia Asahan Aluminium (INALUM) Usaha untuk mendayagunakan Sungai Asahan yang

merupakan satu-satunya sungai yang mengalir dari Danau Toba dan bermuara surau ke Selat Malaka sudah dilakukan berulang-ulang sejak era pendudukan Hindia Belanda. Kemudian dilanjutkan

pada masa pendudukan Jepang dan menjadi kenyataan setelah Indonesia Merdeka.

Gagasan untuk mengolah tenaga air sungai Asahan sebagai pembangkit listrik telah dimulai sejak tahun 1908. Pada tahun 1919 pemerintah Hindia Belanda mengadakan studi kelayakan proyek

dan tahun 1939 pemerintah Belanda, MEWA (Maatschappij Tot Exploitatie Van de Waterkracht in de Asahan River) memulai

merintis pembangunan PLTA siguragura, namun dengan pecahnya Perang Dunia II proyek ini

tidak dapat diteruskan. Tahun 1962, pemerintah Indonesia

dan Rusia (USSR) menandatangani perjanjian kerja sama untuk mengadakan studi kelayakan tentang pembangunan proyek

Asahan, tetapi kondisi politik dan ekonomi pada tahun 1966 telah menyebabkan proyek ini gagal.

Tahun 1968, Nippon Koei, perusahaan Konsultan Jepang

menyerahkan Laporan kelayakan interim proyek Aluminium Asahan, disusul dengan Laporan mengenai Power Development

perjanjian antara Departemen Pekerjaan Umum dan Tenaga Listrik (PUTL) dengan Nippon Koei tentang perencanaan dan penelitian.

Laporan akhir diserahkan pada tahun 1972 yang menyatakan bahwa PLTA Asahan layak dibangun dengan sebuah peleburan aluminium sebagai pemakai utama listrik yang dihasilkan. Tahun

1972, pemerintah Indonesia menyelenggarakan pelelangan ditutup tahun 1973, tidak satu pun yang menyerahkan penawarannya

karena proyek ini membutuhkan investasi yang besar. Tanggal 7 Juli 1975, di Tokyo, setelah memulai perundingan-perundingan yang panjang, pemerintah Indonesia dan para penanam modal

Jepang menandatangani Perjanjian Induk untuk membangun PLTA dan pabrik peleburan Aluminium Asahan. Dan pada bulan

November 1975, dua belas perusahaan penanam modal Jepang membentuk sebuah konsorsium di Tokyo dengan nama Nippon Asahan Aluminium Co., Ltd (NAA Co., Ltd) yang 50% sahamnya

dimiliki oleh lembaga keuangan pemerintah Jepang. Tanggal 6 Januari 1976 didirikan PT INALUM di Jakarta untuk

Pada tanggal 20 Januari 1982, Presiden Soeharto yang datang bersama pejabat tinggi pemerintahan, meresmikan operasi

tahap pertama pabrik peleburan aluminium PT INALUM di Kuala Tanjung dan menyebut proyek ini sebagai ”Impian yang menjadi kenyataan”. PT INALUM dapat dicatat sebagai pelopor dan

perusahaan pertama Indonesia yang bergerak dalam bidang Indusri yang merupakan industri peleburan Aluminium.

d. Ruang Lingkup Kegiatan Perusahaan

Ruang lingkup PT INALUM adalah berusaha dalam bidang

industri aluminium dan tenaga listrik. Adapun hal yang dapat dilaksanakan sebagai kegiatan usahanya, yaitu:

1). Membangun dan mengusahakan pabrik peleburan aluminium di Kuala Tanjung untuk menghasilkan, membuat, dan mengelola aluminium, produk karbon dan produk lain yang sehubungan

dengan itu dan untuk memasarkan segala produk dimaksud di dalam negeri serta mengekspornya.

2). Membangun dan mengusahakan pabrik Pembangkit Listrik Tenaga Air di Paritohan untuk membangkit tenaga listrik dan menyalurkannya ke pabrik peleburan aluminium dan prasarana

e. Keunggulan Perusahaan

Dengan mengoperasikan pabrik peleburan aluminium dan

pembangkit listrik tenaga air untuk menciptakan manfaat bagi semua pihak berkepentingan (stakeholder), kami bekerja keras untuk melestarikan lingkungan dan yakin bahwa komitmen adalah hal yang

paling mendasar untuk mencapai misi kami.

2. Struktur Organisasi Perusahaan

Struktur organisasi berbentuk garis dan staff berdasarkan fungsi: a. Rapat Umum Pemengang Saham (RUPS)

1). RUPS adalah organ perseroan yang memegang kekuasaan tertinggi. RUPS terdiri dari:

(a).Rapat Tahunan yang akan diadakan selambat-lambatnya pada akhir bulan September setiap tahun kalender.

(b).Rapat Umum Luar Biasa diadakan setiap saat jika

dianggap perlu oleh Direksi dan/ Pemegang Saham 2).Hak dan wewenang RUPS antara lain

Mengangkat dan memberhentikan Komisaris dan Direksi b. Komisaris

1). Keanggotaan

(a). Komisaris terdiri dari sekurang-kurangnya 2 (dua) orang anggota, salah seorang diantaranya bertindak sebagai

(b). Para anggota Komisaris dan Presiden Komisaris diangkat oleh RUPS dari calon-calon yang diusulkan oleh para

pemegang saham pihak asing dan pemegang saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan

sekurang-kurangnya 1(satu) orang anggota Komisaris harus dari calon yang diusulkan oleh pemegang saham pihak

Indonesia.

(c). Anggota Komisaris dipilh untuk suatu jangka waktu yang berakhir pada penutupan Rapat Umum Pemegang Saham

Tahunan yang kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk

memberhentikan para anggota Komisaris sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang Saham.

2). Tugas dan wewenang komisaris

(a) Komisaris bertugas mengawasi kebijaksanaan Direksi dalam

menjalankan perseroan serta memberikan nasehat kepada direksi

(b) Komisaris dapat meminta penjelasan tentang segala hal

(c) Komisaris setiap waktu berhak memberhentikan untuk sementara waktu seorang atau lebih anggota Direksi

berdasarkan keputusan yang disetujui oleh lebih dari ½ (satu per dua) jumlah anggota komisaris jikalau mereka bertindak bertentangan dengan Anggaran Dasar dan/atau

undang-undang dan peraturan yang berlaku. c. Direksi

1). Keanggotaan

(a) Direksi terdiri dari sekurang-kurangnya 6(enam) orang anggota, diantaranya seorang sebagai Presiden Direktur.

(b) Para anggota Direksi diangkat dan diberhentikan oleh Rapat Umum Pemegang Saham.

(c) Para anggota Direksi diangkat dari calon-calon yang diusulkan oleh para Pemegang Saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh

masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota Direksi harus dari calon

yang diusulkan oleh Pemegang Saham pihak Indonesia. (d) Tidak kurang dari 2 (dua) orang anggota Direksi termasuk

seorang anggota yang dicalonkan oleh Pemegang Saham

2). Masa Jabatan

(a) Para anggota Direksi dipilih untuk suatu jangka waktu yang

berakhir pada penutupan Rapat Umum Pemegang Saham Tahunan kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk

memberhentikan para anggota Direksi sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang

Saham.

(b) Dalam hal terdapat penambahan anggota Direksi, maka masa jabatan anggota Direksi tersebut akan berakhir

bersamaan dengan berakhirnya masa jabatan anggota Direksi lainnya yang telah ada, kecuali Rapat Umum

Pemegang Saham menetapkan lain. 1. Tugas dan Wewenang

a. Direksi bertanggung jawab penuh dalam melaksanakan

tugasnya untuk kepentingan Perseroan dalam mencapai maksud dan tujuan.

b. Pembagian tugas dan wewenang setiap anggota Direksi ditetapkan oleh Rapat Umum Pemegang Saham dan wewenang tersebut oleh Rapat Umum Pemegang Saham

c. Direksi untuk perbuatan tertentu atas tanggungjawabnya sendiri, berhak pula mengangkat seorang atau lebih sebagai

wakilnya atau kuasa yang diatur dalam surat kuasa.

d. Direksi berhak mewakili Perseroan di dalam atau di luar pengadilan serta melakukan segala tindakan dan perbuatan

baik mengenai perngurusan maupun mengenai pemilikan serta mengikat Perseroan dengan pihak lain dan / atau pihak

lain dengan Perseroan, dengan pembatasan-pembatasan yang ditetapkan oleh Rapat Umum Pemegang Saham. d. Presiden Direktur

Presiden Direktur adalah salah seorang Direksi yang oleh karena jabatannya berhak dan berwenang bertindak untuk dan

atas nama Direksi serta mewakili Perseroan. e. Direktur

Direktur adalah anggota Direksi yang karena jabatannya

melaksanakan tugas untuk kepentingan Perseroan sesuai dengan ruang lingkup tugas / fungsi masing-masing seperti tersebut di

bawah ini :

1) Umum & Sumber Daya Manusia 2) Perencanaan & Keuangan

3) Bisnis 4) Produksi

6) Koordinasi Keuangan f. Divisi

Badan atau orang yang dibentuk/ditugaskan untuk membantu Direktur dalam menuangkan ketentuan-ketentuan yang akan dilaksanakan berdasarkan ruang lingkup/fungsi Direktur

masing-masing. Divisi dikepalai oleh General Manager. g. Departemen

Badan atau orang yang dibentuk/ditugaskan untuk mengawasi pelaksanaan dari ketentuan-ketentuan yang telah digariskan/ditentukan oleh Divisi masing-masing. Departemen

dikepalai oleh Senior Manager. h. Seksi

Badan atau orang yang dibentuk/ditugaskan untuk melaksanakan setiap kebijaksanaan yang telah ditentukan/digariskan oleh Departemen masing-masing. Seksi

dikepalai oleh Manager. i. Auditor Internal

Auditor Internal merupakan unti organisasi yang berdiri sendiri yang bertanggung jawab atas pemeriksaan dan penilaian kegiatan Perusahaan dan melaporkan hasil pemeriksaan dan

penilaian tersebut kepada Presiden Direktur. Audirot Internal dibawah pengawasan Presiden Direktur membantu anggota

embank dengan cara memberikan analis, penilaian, rekomendasi, pemberian nasihat dan informasi.

j. Wakil Manajemen untuk (ISO -9001) dan Sistem Lingkungan (ISO-14001) diangkat dan bertanggung jawab kepada Presiden Direktur.

Tugas dan tanggung jawab Wakil Manajemen antara lain: 1) Memberikan arahan dan petunjuk kepada seluruh tingkatan

Manajemen mengenai implementasi system mutu dan system lingkungan perusahaan.

2) Sebagai penghubung antara Perusahaan dengan Badan

sertifikat Sistem Mutu (ISO-9001) dan system lingkungan (ISO-14001)

3) Memberikan saran kepada Presiden Direktur untuk melakukan Tinjauan Manajemen mengenai implementasi. Sistem Mutu dan Sistem Lingkungantindakan pencegahan

serta koreksi sesuai dengan prosedur Mutu dan Lingkungan. 4) Bertanggung jawab atas fungsi Jaminan Mutu dan kualitas

E. Prosedur Pembelian

1. Pembelian dilaksanakan setelah menerima Request For Procurement

(RFP) yang diterbitkan oleh Requester berdasarkan Rencana Pembelian (Procurement Plant / PP) yang telah disahkan oleh GM Divisi Bisnis.

2. Dalam hal tidak tercantum di dalam PP maka pada prinsipnya pembelian dapat dilaksanakan setelah Requester memberikan

penjelasan secara tertulis ke Departemen Bisnis dan mendapat persetujuan dari Devisi Bisnis sesuai dengan jenjang otorisasinya.

3. Requester harus menuliskan pada RFP barang spesifikasi dan

persyaratan yang diinginkan dengan jelas dan lengkap yaitu persyaratan mutu, Kesehatan dan Keselamatan Kerja (K3) dan

lingkungan yang ditetapkan Perusahaan termasuk persyaratan kualifikasi personil untuk jasa yang membutuhkan keahlian khusus. 4. Seksi Anggaran dan Perencanaan Strategis menerima dan memastikan

RFP tersebut. Nilai anggaran pada RFP harus mencerminkan harga pasar yang wajar dengan referensi sebagai berikut:

a. Price List resmi terbaru yang diterbitkan oleh Produsen /

Distributor atau

b. Harga Pembelian 1 (satu ) tahun terakhir, jika diperlukan dapat

dilakukan penyesuaian terhadap laju inflasi atau c. Hasil survey pasar atau

5. RFP barang yang akan diproses pengadaannya melalui jalur Master List (ML) yang telah ditentukan dalam PP dibuat terpisah dari RFP

barang non ML.

6. RFP barang yang akan diproses pengadannya melalui jalur Master List (ML) yang telah ditentukan dalam PP dibuat terpisah dari RFP

barang non ML.

7. Departemen / Seksi yang menangani pembelian :

a. SPM : Pembelian barang yang diperlukan untuk Pabrik Peleburan Aluminium, Perumahan Tanjung Gading, Rumah sakit Inalum dan fasilitas pendukungnya

b. SSS : Pembelian jasa yang diperlukan untuk Pabrik Peleburan Aluminium, Perumahan Tanjung Gading, Rumah sakit Inalum

dan fasilitas pendukungnya.

c. PPM : Pembelian barang dan jasa yang diperlukan untuk PLTA, Perumahan Paritohandan fasilitas pendukungnya.

d. JPM : Pembelian Bahan Baku Utama dan barang yang diperlukan untuk Kantor Pusat Jakarta.

8. SPM / SSS / PPM melaksanakan tender sesuai dengan Instruksi Kerja yang berlaku. Pembelian dilakukan kepada Pemasok yang telah terdaftar di dalam Daftar Pemasok Mampu (DPM) dan/atau Daftar

Pemasok Baru(DPB). Adapun ketentuan syarat sebagai pembeli yaitu: pembeli harus membuat surat permohonan sebagai pembeli, kemudian

melakukan survei ke pabrik pembeli untuk mengecek bahan baku yang digunakan pembeli, kapasitas yang diperlukan dalam produksi,

kondisi pabrik, pekerja dan produknya, dan melihat profile perusahaan.

9. Requester melaksanakan evaluasi teknis barang / jasa berdasarkan

permintaan SPM / SSS / PPM, kemudian SPM / SSS / PPM melaksanakan evaluasi bisnis sesuai dengan Instruksi kerja yang

berlaku.

10.SPM / SSS / PPm menentukan pemenang tender dengan persetujuan Manager atau SeniorManager dan atau General Manager dan atau

Direktur dan atau Presiden Direktur dan atau Dewan Direksi berdasarkan jenjeng otorisasinya setelah melakukan negosiasi harga,

item yang didasarkan pada hasil evaluasi kepadaa nominasi tender. Kemudian membuat pemisahan kontrak (Spilt Contract) sesuai hasil evaluasi tender dan negosiasi untuk memperoleh harga yang lebih

kompetitif. Lalu mengajukan RFAB (Request for Additional Budget) ke Requester untuk mendapatkan persetujuan Requester dan Seksi

Anggaran dan Perencanaan Strategis dalam hal harga setelah negosiasi lebih besar dari budget yang tersedia. Dan membuat Order to Commence/Contract/Agreement dengan pemasok dan mengajukan

persetujuan sesuai dengan jenjang otorisasinya.

11.SPM / PPM menerima dokumen pengiriman barang dari pemasok

12.Requester melakukan penerimaan barang dan inspeksi fisik sesuai Instruksi Kerja yang berlaku. Lalu menyerahkan hasil insfeksi fisik

barang ke seksi terkait dan menerbitkan Claim of Misdelivery Goods (M/D) untuk barang yang Misdelivery dan menyerahkan ke SPM / PPM untuk proses klaim. Dan SPM /PPM memproses barang-barang

M/D sesuai dengan Intruksi Kerja yang berlaku.

F. Prosedur Pengadaan Persediaan Bahan Baku

Adapun fungsi dari Bagian Persediaan adalah untuk mempersiapkan kebutuhan barang untuk produksi sesuai dengan request dari pihak

requester.

Prosedur pengadaan persediaan bahan baku di PT. Indonesia Asahan

Aluminium (INALUM) yaitu sebagai berikut:

1. Request dilakukan oleh Requester yang memerlukan persediaan

Bahan Baku.

2. Smelthing Procurement (SPM) membuat Request For Procurement

(RFP) yang dikirimkan ke Bagian Administrasi Departement SMB

(Smelthing Material & Berth).

3. Bagian Administrasi menerima informasi barang yang dibutuhkan kemudian mengecek dokumen dan D/O.

4. Setelah dokumen Ok kemudian masuk ke Bagian Penerimaan (Receiving Group) dan Bagian Penerimaan menerima barang dari

5. Lalu disimpan untuk sementara di Gudang Penyimpanan Sementara dan kemudian dilakukan Joint Inspection ( Inspeksi Bersama), jika Ok

kemudian dikirim ke Gudang Penyimpanan Permanen, dan jika tidak Ok dikirim klaim ke Bagian administrasi kembali dan di cek kembali barang yang di reject, lalu mengeluarkan surat pengeluaran barang

dan Supplier mengambil barang ke Gudang yang di reject.

6. Requester melakukan Request For Fowarding (RFF) kemudian

Bagian Gudang melakukan inspeksi terhadap persediaan barang, kemudian Data di masukkan ke dalam sistem.

7. Setelah selesai melakukan pengecekan Bagian Pengeluaran

mempersiapkan Slip Pengeluaran Barang kemudian melakukan pembukuan untuk laporan bulanan, dan kemudian barang diserah

terima dari Bagian Gudang kepada Requester.

G. Prosedur Penjualan

Prosedur penjualan di dalam perusahaan dilakukan oleh Bagian (Departemen) Penjualan yaitu terdiri dari:

1. MPS (Medan Product Sales) yang berkedudukan di Medan. 2. JPS (Jakarta Product Sales) yang berkedudukan di Jakarta.

Kedua Bagian ini bertanggung jawab atas setiap penjualan produk

artinya setiap order (pesanan) pembelian harus ditujukan kebagian ini untuk mendapat persetujuan. Disamping kedua Bagian ini, untuk memperlancar dan

Indonesia Asahan Aluminium (INALUM) juga memiliki perwakilan dari pembeliseperti SSC (Sumitomo Chemical Co) merupakan perwakilan dari para

pembeli khususnya yang ada di Jepang.

Penjualan di PT Indonesia Asahan Aluminium (INALUM) sudah menggunakan sistem yang link yaitu bernama ASCS (Aluminium Sales Control

System).

Bagian-bagian lain dari PT Indonesia Asahan Aluminium (INALUM)

yang menyangkut dalam pelaksanaan penjualan yaitu:

1. SFA (Finance & Accounting Section) merupakan bagian keuangan dan akuntansi yang bertgas untuk melakukan pencatatan dan

pengumpulan piutang.

2. SMB (Smelthing Material & Berth) merupakan bagian gudang dari

barang sekaligus merupakan bagian faktur bertugas untuk mempersiapkan barang-barang dan mengeluarkan dokumen-dokumen. 3. SGA ( Smelthing General Affairs) merupakan bagian yang berkaitan

dengan pemberian izin masuk dan keluar barang.

4. SSC (Smelthing Security) merupakan bagian yang mengecek barang

yang masuk dan barang yang keluar.

Prosedur penjualan dimulai dari datangnya order (pesanan) pembelian baik pembeli domestik maupun ekspor melalui telepon atau faksimile yang

1. Prosedur Penjualan Domestik

Prosedur penjualan domestik di dalam perusahaan terdiri atas

dua sistem penjualan, yaitu penjualan tunai dan penjualan kredit. a. Prosedur Penjualan Domestik Secara Tunai

Prosedur penjualan domestik secara tunai, dimulai dari

adanya pesanan penjualan dari pembeli yang menghubungi Bagian Penjualan di PT Indonesia Asahan Aluminium

(INALUM) atau bagian itu di sebut JPS. Kemudian order pembelian ini akan disetujui oleh bagian penjualan JPS atau MPS dimana lokasi mereka berada. Bagian Panjualan akan

menginformasikan kepada Bagian Penjualan di Kuala Tanjung (SSS), Bagian Akuntansi (SFA) serta Bagian Gudang (SMB)

mengenai oredr pembelian ini melalui telepon atau faksimile. Kemudian Bagian Penjualan (JPS) mengirimkan salinan order pembelian tersebut kepada Bagian Penjualan di Kuala Tanjung

(SSS), Bagian Akuntansi (SFA) serta Bagian Gudang (SMB). Berdasarkan order pembelian yang disampaikan oleh

Bagian Penjualan, maka Bagian Gudang (SMB) akan membuat dokumen-dokumen seperti faktur penjualan (invoice), Packing List (P/L), Certificate of Weight (C/W), Certificate of Analysis

(C/A). kemudian dokumen-dokumen tersebut akan dikirimkan ke Bagian Penjualan (JPS), Bagian Akuntansi (SFA) dan terakhir

Setelah menerima faktur penjualan yang dikirimkan oleh Bagian Gudang (SMB) maka pembeli mempersiapkan

pembayaran untuk pembelian aluminium batangan (ingot) tersebut. Pembeli kemudian melakukan pembayaran melalui Bank Perusahaan. Setelah konfirmasi pembeli kepada pihak bank

selesai dilakukan, maka pembeli akan memberikan bukti pembayaran tersebut kepada Bagian Penjualan (JPS) yang ada di

perusahaan. Melalui bukti pembayayan yang dikirimkan oleh pembeli, maka Bagian Penjualan (JPS) mengkonfirmasikan kepada Bagian Gudang (SMB) dan Bagian Akuntansi (SFA).

Berdasarkan bukti pembayaran tersebut maka Bagian Akuntansi akan menghubungi pihak bank dan

mengkonfirmasikan tentang pembayaran yang dilakukan pembeli. Setelah pihak bank menyetujui konfirmasi tersebut dan pihak bank lalu mengkonfirmasikan kembeli kepada Bagian Penjualan

dan Bagian Gudang yang ada di perusahaan bahwa informasi pembayaran telah diterimanya.

Setelah Bagian Penjualan menerima bukti pembayaran yang dikirimkan oleh pembeli maka Bagian Penjualan (JPS) membuat Delivery Order(D/O). D/O tersebut kemudian akan

dikirimkan langsung oleh Nagian Penjualan (JPS) kepada pembeli. Berdasarkan D/O yang diterima, maka akan