UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGERUHI

PERMINTAAN

DEPOSITO BERJANGKA

PADA BANK UMUM DI INDONESIA

SKRIPSI

Diajukan oleh:

ARISANDI MELIALA 060501106

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk menganalisa faktor-faktor yang mempengaruhi permintaan deposito berjangka pada bank umum di Indonesia. Variabel-variabel yang di anggap mempengaruhi permintaan deposito berjangka (Y) dan menjadi objek penelitian adalah suku bunga deposito berjangka (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)). Serta untuk mengetahui kontribusi dari masing-masing variabel tersebut terhadap permintaan deposito berjangka pada bank umum di Indonesia.

Untuk mencapai tujuan analisis, penelitian ini menggunakan data time series dengan rentang waktu selama tahun 2004 -2009. Metode yang digunakan untuk mengestimasi penelitian ini adalah dengan analisis Ordinary Least Square (OLS) dalam mengestimasi hasil penelitian.

Hasil estimasi memperlihatkan bahwa koefisien determinasi (R2) sama dengan 98,91% hal ini berarti bahwa variabel-variabel independen yaitu suku bunga deposito (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)) mampu memberikan penjelasan terhadap variabel dependen sebesar 98.91% sedangkan sisanya sebesar 1.09% dijelaskan oleh variabel lain (μ =

error term) yang tidak dimasukkan ke dalam model estimasi.

Variabel suku bunga deposito (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)) secara bersama-sama memberikan pengaruh terhadap permintaan deposito berjangka, terbukti dari F-hitung lebih besar dari pada F tabel (573.9861>4,50) pada tingkat kepercayaan 99%.

Berdasarkan hasil uji parsial diketahui bahwa variabel suku bunga deposito, produk domestik bruto, dan permintaan deposito berjangka satu tahun sebelumnya berpengaruh positif dan signifikan terhadap permintaan deposito berjangka pada bank umum di Indonesia pada tingkat kepercayaan 99%.

ABSTRACT

The main purpose of this research was to analyze the factors that affect demand deposits at commercial banks in Indonesia. The variables that affect demand in the considered time deposits (Y) and the research object is the interest rate on time deposits (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t-1)). And to investigate the contribution of each variable on the demand for time deposits at commercial banks in Indonesia.

To achieve the purpose of analysis, this study used time series data with a range of time during the years 2004 -2009. The method used to estimate this research is to analyze Ordinary Least Square (OLS) in estimating the results of research.

Results showed that the estimated coefficient of determination (R2) equal to 98.91%, this means that the independent variables are the deposit rate (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t- 1)) could provide an explanation of the dependent variable of 98.91% while the rest of 1:09% is explained by another variable (μ = error term) are not included in the estimation model.

Variable deposit rate (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t-1)) jointly influence the demand for time deposits, as evidenced from the F-count is greater than F table (573.9861> 4.50) at 99% confidence level.

Based on the partial test results found that the variable deposit rate, gross domestic product, and demand deposits of one year before a positive and significant impact on demand for time deposits at commercial banks in Indonesia at 99% confidence level.

KATA PENGANTAR

Pujian, hormat, dan syukur kepada Tuhan Yesus Kristus atas anugerah dan berkat yang tiada terukur telah penulis terima selama ini. Terimakasih untuk hikmat yang Tuhan berikan dalam mengatasi berbagai kesulitan yang terjadi selama penulisan skripsi ini. Engkau tak pernah membiarkan penulis berjalan sendiri. Terimakasih Tuhan.

Adapun judul skripsi ini adalah” Analisis Faktor-Faktor yang Mempengaruhi Permitaan Deposito Berjangka pada Bank Umum di Indonesia”.

Segala upaya dan kemampuan yang maksimal telah penulis berikan dalam penulisan skripsi ini guna sebagai penambahan, pengembangan wawasan dan studi. Namun demikian penulis menyadari bahwa skripsi ini masih memiliki kekurangan-kekurangan. Oleh sebab itu, penulis mengharapkan kritik dan saran dari pembaca guna kesempurnaan penulisan ilmiah di masa yang akan datang.

Selama menempuh perkuliahan hingga penyelesaian skripsi ini, penulis sudah sangat banyak memperoleh motivasi, bantuan serta bimbingan dari berbagai pihak. Dalam kesempatan ini penulis ingin menyampaikan apresiasi dan haturan terima kasih yang sebesar-besarnya. Dengan diiringi rasa hormat yang mendalam, penulis menghaturkan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, MSoc, Ph.D. selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara yang juga selama ini telah memberikan dukungan dan bantuan selama menjalani studi.

4. Bapak Drs.Syahrir Hakim Nasution,M.Si selaku dosen pembimbing yang telah banyak membantu dan mengarahkan penulisan dalam penyempurnaan skripsi ini. 5. Bapak Irsyad Lubis, SE, MSoc, Ph.D. selaku dosen penguji I yang telah banyak

memberikan saran dan masukan dalam penyusunan skripsi ini.

6. Ibu Ilyda Sudardjad, SE, M.si , selaku dosen penguji II yang telah banyak memberikan saran dan masukan dalam penyusunan skripsi ini.

7. Ibu Dra. T. Diana Bakti, Msi selaku dosen wali selama perkuliahan dan sebagai dosen pembimbing yang telah memberikan dukungan, waktu, tenaga, dan pikiran selama mengikuti perkuliahan..

8. Seluruh staf pengajar dan karyawan Fakultas Ekonomi Universitas Sumatera Utara yang telah mendukung dengan baik selama perkuliahan.

9. Yang teristimewa, skripsi ini penulis persembahkan kepada kedua orangtua tercinta, Ayahanda Sarmin Meliala dan Ibunda Rosalinda Br Surbakti serta kakak saya Revi Novayanthi Br Meliala yang selalu mendukung penulis dalam doa maupun materi serta selalu menyemangati penulis selama perkuliahan sampai skripsi ini terselesaikan

11.Rekan-rekan seperjuangan di Departemen Ekonomi pembangunan : Merinda Situmorang, Naskah, Samuel Simpar Mulia, Dolly Prima, Irman Putra Simanjuntak, Lily Verawaty Saragih, dan kawan-kawan yang lainnya yang tidak dapat disebutkan satu persatu. Terima kasih segala hal yang telah kalian berikan. 12.Abang dan kakak senior Ekonomi Pembangunan stambuk 2004 dan 2005 serta

adek-adek junior Ekonomi Pembangunan 2007 dan 2008 yang namanya tidak dapat disebutkan satu persatu.

Akhirnya, semoga budi baik dan jasa-jasa semua pihak yang telah membantu penulis, baik dalam perkuliahan maupun sewaktu penyusunan skripsi ini, mendapat balasan dari Tuhan Yang Maha Kuasa, dan kiranya tulisan ini dapat bermanfaat bagi kita semua.

Medan, Agustus 2010 Penulis,

DAFTAR ISI

2.2. Permintaan dalam Ilmu Ekonomi ... 13

2.2.1. Pengertian Permintaan ... 13

2.2.2. Faktor-Faktor yang Mempengaruhi Permintaan ... 13

2.2.3. Fungsi Permintaan ... 16

2.2.4. Hukum Permintaan ... 17

2.2.5. Perubahan Jumlah yang diminta dan Pergeseran Permintaan ... 18

2.2.6. Elastisitas Permintaan ... 20

2.3. Deposito Berjangka ... 22

2.3.1. Pengertian Deposito Berjangka ... 22

2.3.2. Jenis-Jenis Deposito Berjangka ... 22

2.3.3. Fungsi dan Manfaat Deposito Berjangka ... 23

2.4. Produk Domestik Bruto ... 25

2.4.1. Pengertian Produk Domestik Bruto ... 25

2.5. Suku Bunga ... 29

2.5.1. Pengertian Suku Bunga ... 29

2.5.2. Jenis-Jenis Suku Bunga ... 31

2.5.3. Teori Suku Bunga ... 33

2.6. Penelitian Terdahulu ... 42

BAB III : METODE PENELITIAN ... 45

3.1. Ruang Lingkup Penelitian ... 45

3.2. Jenis dan Sumber Data ... 45

3.3. Pengolahan Data ... 45

3.4. Model Analisis Data ... 46

3.5. Uji Kesesuaian (Test Goodness of Fit) ... 47

3.5.1. Uji Koefisien Determinasi (R-Square) ... 47

3.5.2. Uji F-Statistik ... 47

3.5.3. Uji T-Statistik ... 48

3.6. Uji Penyimpangan Asumsi Klasik ... 50

3.6.1. Uji Multikolinearity ... 50

3.6.2. Uji Autokorelasi ... 50

3.7. Definisi Operasional ... 51

BAB IV : ANALISIS DAN PEMBAHASAN... 52

4.1. Gambaran Umum Negara Indonesia ... 52

4.2. Gambaran Umum Perekonomian Indonesia ... 54

4.3. Perkembangan Kondisi Perbankan Indonesia ... 59

4.4. Perkembangan Suku Bunga Deposito ... 61

4.5. Perkembangan Produk Domestik Bruto ... 66

4.6. Perkembangan Deposito Berjangka ... 71

4.7. Pembahasan Hasil Penelitian ... 75

4.8. Uji kesesuaian (Test Goodness of Fit) ... 77

4.8.1. Uji Koefisien Determinasi (R-Square) ... 77

4.8.2. Uji F-Statistik ... 78

4.8.3. Uji T-Statistik ... 79

4.9. Uji Penyimpangan Asumsi Klasik ... 82

4.9.1. Uji Multikolinearity ... 82

BAB V : KESIMPULAN DAN SARAN ... 85 5.1. Kesimpulan ... 85 5.2. Saran ... 86 DAFTAR PUSTAKA

DAFTAR TABEL

No. TabelJudul Halaman

4.1 : Perkembangan Suku Bunga Deposito 65

4.2 : Perkembangan Produk Domestik Bruto 71

4.3 : Komposisi DPK Bank Umum 72

4.4 : Perkembangan Deposito Berjangka 74

4.5 : Hasil Estimasi 76

DAFTAR GAMBAR

No. GambarJudul Halaman

1.1 : Perkembangan DPK per Komponen per Juni 2009 3 1.2 : Perkembangan DPK pe Komponon per Desember 2009 4

2.1 : Kurva Permintaan 16

2.2 : Pergeseran Kurva Permintaan 18

2.3 : Arah Pergeseran Kurva Permintaan 19

2.4 : Equilibriun di Pasar Tabungan 35

2.5 : Pergeseran Equilibrium di Pasar Tabungan 36

2.6 : Motif Spekulasi 39

2.7 : Perubahan Penawaran Uang dan Suku Bunga

Akibat Efek Likuiditas 40

2.8 : Perubahan Penawaran Uang dan Suku Bunga

Akibat Efek Pendapatan 41

3.1 : Uji F-Statistik 48

3.2 : Uji T-Statistik 49

4.1 : Perkembangan Berbagai Suku Bunga 63

4.2 : Suku Bunga per Tenor 64

4.3 : Grafik Uji F-Statistik 78

4.4 : Uji T-Statistik Tingkat Suku Bunga Deposito (X1) 80 4.5 : Uji T-Statistik Produk Domestik Bruto (X2) 81 4.6 : Uji T-Statistik Permintaan Deposito Berjangka

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk menganalisa faktor-faktor yang mempengaruhi permintaan deposito berjangka pada bank umum di Indonesia. Variabel-variabel yang di anggap mempengaruhi permintaan deposito berjangka (Y) dan menjadi objek penelitian adalah suku bunga deposito berjangka (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)). Serta untuk mengetahui kontribusi dari masing-masing variabel tersebut terhadap permintaan deposito berjangka pada bank umum di Indonesia.

Untuk mencapai tujuan analisis, penelitian ini menggunakan data time series dengan rentang waktu selama tahun 2004 -2009. Metode yang digunakan untuk mengestimasi penelitian ini adalah dengan analisis Ordinary Least Square (OLS) dalam mengestimasi hasil penelitian.

Hasil estimasi memperlihatkan bahwa koefisien determinasi (R2) sama dengan 98,91% hal ini berarti bahwa variabel-variabel independen yaitu suku bunga deposito (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)) mampu memberikan penjelasan terhadap variabel dependen sebesar 98.91% sedangkan sisanya sebesar 1.09% dijelaskan oleh variabel lain (μ =

error term) yang tidak dimasukkan ke dalam model estimasi.

Variabel suku bunga deposito (X1), produk domestik bruto (X2), dan permintaan deposito berjangka satu tahun sebelumnya (X3(t-1)) secara bersama-sama memberikan pengaruh terhadap permintaan deposito berjangka, terbukti dari F-hitung lebih besar dari pada F tabel (573.9861>4,50) pada tingkat kepercayaan 99%.

Berdasarkan hasil uji parsial diketahui bahwa variabel suku bunga deposito, produk domestik bruto, dan permintaan deposito berjangka satu tahun sebelumnya berpengaruh positif dan signifikan terhadap permintaan deposito berjangka pada bank umum di Indonesia pada tingkat kepercayaan 99%.

ABSTRACT

The main purpose of this research was to analyze the factors that affect demand deposits at commercial banks in Indonesia. The variables that affect demand in the considered time deposits (Y) and the research object is the interest rate on time deposits (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t-1)). And to investigate the contribution of each variable on the demand for time deposits at commercial banks in Indonesia.

To achieve the purpose of analysis, this study used time series data with a range of time during the years 2004 -2009. The method used to estimate this research is to analyze Ordinary Least Square (OLS) in estimating the results of research.

Results showed that the estimated coefficient of determination (R2) equal to 98.91%, this means that the independent variables are the deposit rate (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t- 1)) could provide an explanation of the dependent variable of 98.91% while the rest of 1:09% is explained by another variable (μ = error term) are not included in the estimation model.

Variable deposit rate (X1), gross domestic product (X2), and demand deposits of one year earlier (X3(t-1)) jointly influence the demand for time deposits, as evidenced from the F-count is greater than F table (573.9861> 4.50) at 99% confidence level.

Based on the partial test results found that the variable deposit rate, gross domestic product, and demand deposits of one year before a positive and significant impact on demand for time deposits at commercial banks in Indonesia at 99% confidence level.

BAB I PENDAHULUAN 1.1. Latar Belakang

Dalam rangka mewujudkan masyarakat Indonesia yang adil dan makmur berdasarkan Undang-Undang Dasar 1945, maka kesinambungan dan peningkatan pelaksanaan pembangunan nasional yang berazaskan kekeluargaan perlu dipelihara dengan baik. Untuk mencapai tujuan tersebut maka pelaksanaan pembangunan ekonomi harus lebih memperhatikan keserasian, keselarasan dan keseimbangan unsur-unsur pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional. Salah satu sarana yang mempunyai peran strategis untuk menyerasikan dan menyeimbangkan dari masing-masing unsur adalah perbankan. Peran strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai salah satu wahana yang menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien yang dengan berazaskan demokrasi ekonomi yang mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan taraf hidup rakyat.

beberapa sektor perekonomian, bank melancarkan arus barang dan jasa dari produsen ke konsumen.

Kasmir (2002) dalam bukunya, mengartikan lembaga keuangan secara sederhana sebagai “setiap perusahaan yang bergerak dalam bidang keuangan dimana kegiatannya menghimpun dan menyalurkan dana. Sedangkan pengertian bank, masih dalam bukunya, Kasmir (2002) adalah salah satu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat serta memberikan jasa bank lainnya. Dalam hal ini bank mengimpun dana dalam bentuk giro, tabungan, dan deposito berjangka. Sedangkan untuk menyalurkan dana yang telah dihimpun bank melakukan pemberian kredit kepada nasabah.

Bank sebagai lembaga keuangan, memiliki peranan yang sangat besar dalam usaha meningkatkan penghimpunan dana dari masyarakat, dimana dana tersebut sangat penting dalam pembangunan. Dengan kata lain, sebagai alat menentukan pertumbuhan ekonomi.

bersangkutan. Sedangkan tabungan merupakan simpanan pihak ketiga yang penarikannya dapat dilakukan menurut persyaratan tertentu (Kasmir, 2008).

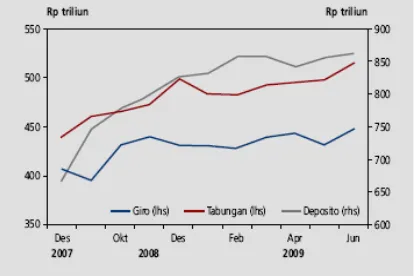

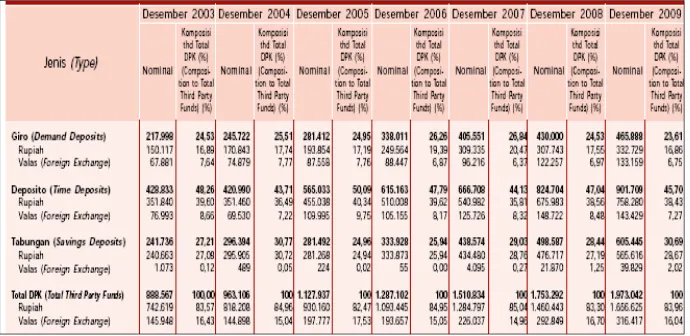

Berdasarkan Laporan Kajian Stabilitas Keuangan No.13, September 2009 yang dikeluarkan oleh Bank Indonesia menunjukkan bahwa pada paruh pertama 2009, Dana Pihak Ketiga (DPK) menunjukkan pertumbuhan yang positif. Dalam satu semester, perbankan berhasil menghimpun dana masyarakat sebesar Rp71,0 triliun atau naik 4,1% hingga mencapai Rp1.824,3 triliun. Peningkatan tersebut terjadi pada semua komponen, baik giro, tabungan, maupun deposito, dengan peningkatan terbesar pada deposito sebesar Rp37,4 triliun (4,5%). Sementara giro dan tabungan masing-masing meningkat sebesar Rp17,1 triliun (4,0%) dan Rp16,4 triliun (3,3%). Peningkatan DPK yang terjadi di tengah trend penurunan suku bunga, menunjukkan masih tingginya minat dan kebutuhan masyarakat untuk menanamkan dana di perbankan.

Gambar 1.1

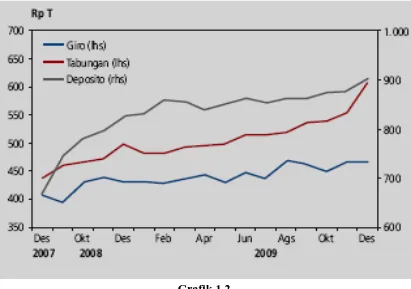

Sedangkan berdasarkan Laporan Kajian Stabilitas Keuangan No.14, Maret 2010 yang dikeluarkan oleh Bank Indonesia menunjukkan bahwa per Desember 2009, DPK yang berhasil dihimpun oleh perbankan mencapai Rp1.973,0 triliun atau dalam satu semester terakhir naik sebesar Rp148,8 triliun (8,2%). Kenaikan tersebut jauh lebih besar dibandingkan dengan pencapaian pada paruh pertama tahun yang sama yang hanya sebesar Rp71,0 triliun (4,1%). Hal itu mengindikasikan bahwa kondisi perekonomian yang terus membaik semakin meningkatkan kepercayaan masyarakat terhadap perbankan.

Peningkatan DPK yang terjadi selama periode laporan bersumber dari semua komponen (giro, tabungan, dan deposito). Diantara ketiga komponen tersebut, tabungan menyumbang kenaikan yang terbesar, yaitu Rp90,5 triliun atau 17,6%, diikuti oleh deposito dan giro masing-masing sebesar Rp39,6 triliun (4,6%) dan Rp18,8 triliun (4,2%).

Grafik 1.2.

Deposito berjangka merupakan salah satu dari cara bank mengumpulkan dana dari pihak ketiga. Pihak bank menghimpun deposito berjangka dalam rangka menjaga kondisi likuiditas dari bank. Agar usaha pihak bank dalam menghimpun dana dalam bentuk deposito berjangka dapat terpenuhi maka pihak bank memberinkan insentif berupa imbalan bagi nasabah yang menanamkan dana dalam bentuk deposito yaitu berupa suku bunga. Semakin tinggi suku bunga yang diberikan bank untuk deposito berjangka maka permintaan nasabah akan deposito berjangka akan semakin tinggi pula.

Faktor lain yang mempengaruhi permintaan masyarakat terhadap deposito berjangka adalah produk domestik bruto. Produk domestik bruto merupakan indikator dalam menentukan pendapatan nasional. Semakin besar produk domestik bruto suatu negara maka pendapatan nasional cenderung akan meningkat. Dengan meningkatnya pendapatan nasional maka pendapatan yang diperoleh masyarakat juga akan meningkat. Dengan dukungan dari suku bunga yang menarik yang ditawarkan pihak perbankan, maka pendapatan yang tidak habis di konsumsi akan ditanamkan dalam bentuk deposito berjangka ataupun dalam bentuk investasi dana lainnya.

1.2.Perumusan Masalah

Perumusan masalah dibuat untuk lebih mempermudah dan membuat lebih sistematis penulisan skripsi ini serta diperlukan sebagai suatu cara untuk mengambil keputusan dari akhir penulisan skripsi ini. Berdasarkan apa yang telah diuraikan pada latar belakang, maka perumusan masalah yang dikaji dalam penelitian ini adalah:

1. Bagaimana pengaruh suku bunga deposito terhadap permintaan deposito berjangka pada bank umum di Indonesia?

2. Bagaimana pengaruh produk domestik bruto terhadap permintaan deposito berjangka pada bank umum di Indonesia?

3. Bagaimana pengaruh permintaan deposito berjangka satu tahun sebelumnya terhadap permintaan deposito berjangka pada bank umum di Indonesia?

1.3. Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan yang ada, dimana keberadaanya masih perlu dikaji dan diteliti melalui data yang terkumpul. Berdasarkan perumusan permasalahan diatas maka penulis membuat hipotesis sebagai berikut:

1. Suku bunga deposito memiliki pengaruh yang positif terhadap permintaan deposito berjangka pada bank umum di Indonesia, ceteris paribus.

2. Produk domestik bruto memiliki pengaruh positif terhadap permintaan deposito berjangka pada bank umum di Indonesia, ceteris paribus.

1.4.Tujuan Penelitian.

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh suku bunga deposito berjangka terhadap permintaan deposito berjangka pada bank umum di Indonesia.

2. Untuk mengetahui seberapa besar pengaruh produk domestik bruto terhadap permintaan deposito berjangka pada bank umum di Indonesia.

3. Untuk mengetahui seberapa besar pengaruh permintaan deposito berjangka satu tahun sebelumnya terhadap permintaan deposito berjangka pada bank umum di Indonesia.

1.5.Manfaat Penelitian.

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan dan masukan bagi pemerintah dalam mengambil kebijakan dalam rangka meningkatkan pertumbuhan ekonomi nasional.

2. Memberikan masukan berupa informasi dan saran kepada pihak-pihak yang kompeten dalam perbankan khususnya bank umum.

3. Sebagai sumbangan pemikiran bahan studi atau tambahan ilmu pengetahuan khususnya bagi mahasiswa/i Departemen Ekonomi Pembangunan.

BAB II

URAIAN TEORITIS 2.1. Bank

2.1.1. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.Berdasarkan UU No. 7 tahun 1992 tentang perbankan menyebutkan Bank adalah “badan usaha yang menghimpun dan dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak”. Sedangkan menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

2.1.2. Prinsip Bank

Pada dasarnya terdapat tiga prinsip yang harus diperhatikan oleh bank, yaitu(Kasmir, 2008):

1. Likuiditas adalah prinsip dimana bank harus dapat memenuhi kewajibannya. 2. Solvabilitas adalah kemampuan untuk memenuhi kewajiban keuangan apabila

perusahaan tersebut dilikuidasi. Bank yang solvable adalah bank yang manpu manjamin seluruh hutangnya.

3. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

2.1.3. Fungsi Bank

Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial

intermediary. Secara lebih spesifik fungsi bank sebagai (Kasmir, 2008) :

1. Agent of Trust

Kepercayaan merupakan suatu dasar utama kegiatan perbankan baik dalam hal penghimpunan dana maupun penyetor dana. Dalam hal ini masyarakat akan menitipkan dananya di bank apabila dilandasi unsure kepercayaan. Pihak bank juga akan menempatkan dan menyalurkan dananya kepada debitur atau masyarakat, jika dilandasi dengan unsure kepercayaan.

2. Agent of Development

selalu berkaitan dengan penggunaan uang. Dimana kegiatan tersebut merupakan kegiatan pembangunan perekonomian masyarakat.

3. Agent of Service

Disampin kegiatan penghimpunan dan penyaluran dana bank juga memberikan penawaran-penawaran atas jasa-jasa perbankan yang lain pada masyarakat. Jasa-jasa yang diberikan bank erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank diantaranya adalah jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian penagihan.

2.1.4. Jenis Bank

Jenis perbankan dibedakan menjadi 4 (empat), yaitu (Kasmir, 2008) : 1. Dilihat dari segi fungsinya, dibagi menjadi :

a. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

2. Dilihat dari segi kepemilikan, dibagi menjadi : a. Bank Milik Negara (BUMN)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank dimiliki oleh pemerintah.

b. Bank Milik Pemerintah Daerah (BUMD)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh Pemerintah Paerah, sehingga keuntungan bank dimiliki oleh Pemerintah Daerah.

c. Bank Milik Koperasi

Merupakan bank yang sahamnya dimiliki oleh perusahaan yang berbadan hokum koperasi.

d. Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagaian besar sahamnya dimiliki oleh Swasta Nasional, akte pendiriannya didirikan oleh swasta dan pembagian penuh untuk keuntungan swasta pula.

e. Bank Milik Asing

Merupakan cabang dari bank yang ada di Luar Negeri baik milik swasta asing atau pemerintah asing.

f. Bank Milik Campuran

3. Dilihat dari segi status, dibagi menjadi : a. Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Bank yang belum mempunyai izin untuk melakukan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa. 4. Dilihat dari segi penentuan harga, dibagi menjadi :

a. Bank Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya menggunakan metode penetapan bunga, sebagai harga untuk produk simpanan demikian juga dengan produk pinjamannya. Penentuan harga seperti ini disebut spreaa based. Sedangkan untuk jasa bank lainnya menerapkan biaya dengan nominal atau presentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank Berdasarkan Prinsip Syari’ah

2.2. Permintaan dalam Ilmu Ekonomi 2.2.1. Pengertian Permintaan

Pada umumnya kebutuhan manusia mempunyai sifat yang tak terbatas sedangkan alat pemuas kebutuhan itu sifatnya terbatas, jadi tidak semua kebutuhan akan terpenuhi. Kebutuhan seseorang dikatakan terpenuhi apabila ia dapat mengkonsumsikan barang / jasa yang ia butuhkan. Sementara itu yang dimaksud dengan kebutuhan masyarakat adalah keinginan masyarakat untuk memperoleh dan mengkonsumsikan barang dan jasa.

Hukum permintaan menyatakan bahwa makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut, sebaliknya makin tinggi harga barang maka makin sedikit permintaan terhadap barang tersebut. Oleh karena itu permintaan berhubungan dengan jumlah barang yang diminta konsumen pada suatu waktu, yang didukung oleh daya beli. Yang dimaksud daya beli adalah kemampuan konsumen untuk membeli sejumlah barang yang diinginkan, yang biasanya dinyatakan dalam bentuk uang. Namun demikian daya beli tersebut relatif terbatas seperti halnya sumber – sumber ekonomi lainnya. Pengertian permintaan dapat juga diartikan berbagai jumlah (kuantitas) suatu barang dimana konsumen bersedia membayar pada berbagai alternatif harga barang (Samuelson, 2003:97)

2.2.2. Faktor-Faktor yang Mempengaruhi Permintaan.

Faktor – faktor yang mempengaruhi permintaan antara lain sebagai berikut (Nopirin, 1994:35) :

1. Harga Barang Itu Sendiri

Harga barang tentu saja merupakan faktor utama yang mempengaruhi permintaan suatu barang atau jasa. Jika harga naik, maka permintaan barang akan turun dan jika harga turun maka permintaan barang akan naik.

2. Harga Barang Substitusi

Barang yang merupakan substitusi dari barang yang diminati konsumen akan mempengaruhi permintaan konsumen. Jika harga barang substitusi turun dan lebih murah dari harga barang utama maka barang substitusi akan dipilih oleh konsumen dan sebaliknya.

3. Tingkat Pendapatan

Pendapatan para pembeli merupakan faktor yang sangat penting dalam menentukan corak permintaan terhadap berbagai barang. Perubahan pendapatan selalu menimbulkan perubahan terhadap permintaan berbagai jenis barang.

4. Selera Konsumen

Selera konsumen mempunyai pengaruh yang cukup besar terhadap keinginan masyarakat untuk membeli barang – barang. Contohnya dahulu masyarakat lebih suka terhadap mobil buatan Eropa atau pun Amerika. Namun sekarang selera masyarakat lebih cederung kepada mobil buatan jepang.

5. Jumlah Penduduk

yang menerima pendapatan dan ini menambah daya beli dalam masyarakat. Pertambahan daya beli ini akan menambah permintaan.

6. Distribusi Pendapatan

Distribusi pendapatan juga dapat mempengaruhi corak permintaan terhadap berbagai barang. Sejumlah pendapatan masyarakat yang tertentu besarnya akan menimbulkan corak permintaan masyarakat yang berbeda apabila pendapatan tersebut diubah corak distribusinya. Sekiranya pemerintah menaikkan pajak terhadap orang – orang kaya dan kemudian menggunakan hasil pajak ini untuk menaikkan pendapatan pekerja yang bergaji rendah maka corak permintaan terhadap berbagai barang akan mengalami perubahan. Barang – barang yang digunakan oleh orang – orang kaya akan berkurang permintaannya, tetapi sebaliknya barang – barang yang digunakan oleh orang – orang berpendapatan rendah yang baru saja naik pendapatannya akan bertambah permintaannya. Misalnya permintaan terhadap mobil mewah akan berkurang tetapi permintaanya terhadap rumah harga murah akan bertambah. 7. Ekspektasi

2.2.3. Fungsi Permintaan

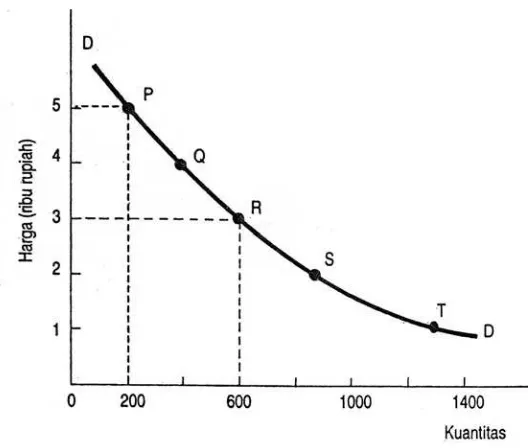

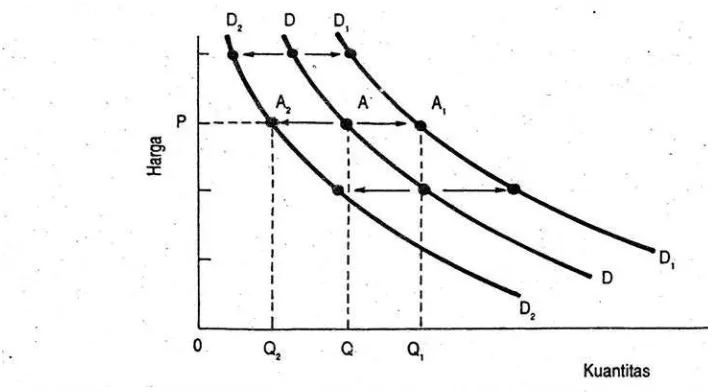

Permintaan adalah berbagai jumlah barang dan jasa yang diminta pada berbagai tingkat harga pada suatu waktu tertentu. Artinya dalam berbagai tingkat harga terdapat sejumlah barang yang diminta, sehingga hubungan antara tingkat harga dan jumlah barang yang diminta ini dapat disajikan dalam kurva permintaan, yaitu kurva yang menunjukkan tempat titik – titik yang menggambarkan pembelian pada harga tertentu dengan anggapan cateris paribus (hal – hal lain dianggap tetap). Hal ini dapat dilihat pada gambar.

Gambar 2.1 : Kurva Permintaan

Gambar 2.1 memperlihatkan bahwa kurva permintaan berbentuk garis yang miring dari kiri atas ke kanan bawah. Miringnya kurva permintaan tersebut menunjukkan adanya hukum permintaan, dan kurva permintaan menunjukkan adanya anggapan bahwa yang berpengaruh terhadap jumlah barang yang diminta hanyalah tingkat harga, sedangkan hal – hal lain dianggap tetap (cateris paribus).

pendapatan konsumen, harga barang lain, selera dan lain sebagainya. Secara matematis hal itu dapat dirumuskan dalam formula sebagai berikut :

Dx = f(Px,Y,Py,T,U) Dimana :

Dx = Jumlah barang yang diminta Px = Harga barang itu sendiri Y = Pendapatan konsumen Py = Harga barang lain T = Selera

u = Faktor – faktor lain

Apabila terjadi perubahan faktor yang mempengaruhi permintaan selain harga maka akan terjadi perubahan permintaan.

2.2.4. Hukum Permintaan

mengurangi pembeliannya terhadap berbagai jenis barang dan terutama barang yang mengalami kenaikan harga. (Sukirno, 2005:76)

2.2.5. Perubahan Jumlah yang diminta dan Pergeseran Permintaan Perubahan Jumlah

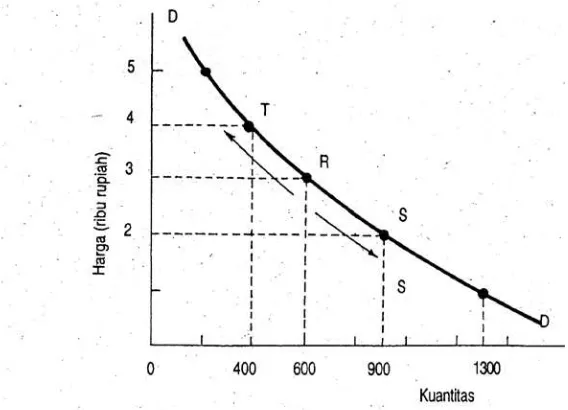

Seperti yang telah dijelaskan sebelumnya bahwa permintaan suatu barang bukan hanya dipengaruhi oleh harga barang tersebut, melainkan juga dipengaruhi oleh pendapatan konsumen, selera, harga barang lain, harapan akan harga dimasa yang akan datang, dan masih banyak faktor lainnya yang dapat diidentifikasikan sebagai faktor yang mempengaruhi permintaan. Hal ini dapat dilihat dalam gambar berikut ini.

Adanya asumsi cateris paribus, yaitu faktor lain selain harga dianggap tetap, maka sepanjang fungsi permintaan individu akan dapat dijumpai adanya perubahan jumlah yang diminta sebagai akibat perubahan harga. Dengan kata lain, dalam suatu kurva yang sama akan terdapat gerakan dari suatu tempat / titik ke titik lainnya, apabila suatu harga barang mengalami perubahan. Hal ini dikenal dengan perubahan jumlah yang diminta. Hal ini dapat dilihat dalam gambar berikut ini.

Gambar 2.2 menunjukkan pergeseran permintaan konsumen sepanjang garis permintaan tersebut. Panah yang menunjukkan pergeseran permintaan baik dari titik R ke titik S ataupun dari titik R ke titik T. Hal ini disebabkan faktor harga barang yang menyebabkan konsumen menyesuaikan permintaannya.

Pergeseran Permintaan

Apabila faktor lain, selain harga, mengalami perubahan maka fungsi permintaan akan ikut berubah pula. Misalkan selera konsumen meningkat terhadap suatu barang maka fungsi permintaan akan bergeser ke kanan (atas), begitu pula sebaliknya bila selera konsumen berkurang maka fungsi permintaan bergeser ke kiri (bawah). Selain disebabkan oleh selera, pendapatan juga dapat mempengaruhi perubahan permintaan. Apabila pendapatan konsumen meningkat maka fungsi permintaan akan bergeser ke kanan dan sebaliknya, bila pendapatan berkurang maka fungsi permintaan akan bergeser ke kiri. Hal ini dapat dilihat pada gambar berikut ini.

Gambar 2.3 Arah Pergeseran Kurva Permintaan

1. Perubahan Jumlah Barang

Gerakan sepanjang kurva permintaan yaitu perubahan permintaan barang disebabkan oleh perubahan harga. Pada saat harga barang turun jumlah barang yang diminta meningkat. Pada gambar 2.2 terlihat adanya perubahan turun atau naik dari titik R ke titik S ataupun dari Titik R ke titik T.

2. Pergeseran Kurva Permintaan

Kurva permintaan akan bergeser ke kiri atau ke kanan karena disebabkan perubahan oleh faktor lain yang mempengaruhi permintaan selain harga, misalnya pendapatan atau selera dan sebagainya. Pada gambar 2.3 terlihat kurva permintaan berpindah dari DO ke D2 atau dari DO ke D1. Hal ini terjadi karena perubahan faktor lain selain harga yang menyebabkan pergeseran permintaan sehingga pergeseran jumlah yang diminta pun akan ikut berubah.

2.2.6. Elastisitas permintaan

Dalam analisis ekonomi, secara teori maupun dalam praktek sehari – hari, sangat berguna untuk mengetahui sampai sejauh mana responsifnya permintaan terhadap perubahan harga. Oleh karena itu perlu dikembangakan pengukuran kuantitatif untuk mengukur sejauh mana pengaruh perubahan harga terhadap perubahan permintaan. Ukuran ini dinamakan elastisitas permintaan.

Umumnya faktor – faktor yang sering dianalisis sebagai faktor yang mempengaruhi jumlah yang diminta harga barang itu sendiri, pendapatan konsumen, dan harga barang lain.

Berkaitan dengan uraian diatas, maka elastisitas permintaan dapat dibagi menjadi tiga yaitu elastisitas permintaan (harga), elastisitas pendapatan, dan elastisitas silang.

1. Elastisitas Harga (Price elasticity)

Menjelaskan perubahan jumlah yang diminta sebagai akibat perubahan harga. Rumusnya sebagai berikut :

diminta

Elastisitas harga ini mempunyai nilai negatif. Hal ini menjelaskan kenaikan harga akan menciptakan penurunan jumlah yang diminta, sebaliknya penurunan harga akan menyebabkan kenaikan jumlah yang diminta.

2. Elastisitas Pendapatan (Income Elasticity)

Menjelaskan perubahan jumlah yang diminta sebagai akibat perubahan pendapatan atau dengan kata lain mengukur berapa persen permintaan terhadap suatu barang berubah bila pendapatan berubah sebesar satu persen.

3. Elastisitas Harga Silang (Cross Price Elasticity Of Demand)

Perubahan jumlah suatu barang yang diminta sebagai akibat perubahan harga barang lain.

2.3. Deposito Berjangka

2.3.1. Pengertian Deposito Berjangka

Menurut UU No. 14 tahun 1967 tentang pokok-pokok perbankan Indonesia “Deposito adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan”. Menurut UU No. 10 tahun 1998 tentang perbankan Indonesia “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan pihak bank”.

2.3.2. Jenis-Jenis Deposito Berjangka

a. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank. Deposito berjangka merupakan deposito yang diterbitkan dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, sampai 24 bulan. Deposito berjangka diterbitkan atas nama perorangan maupun lembaga. Artinya didalam bilyet deposito tercantum nama seseorang atau nama lembaga si pemilik deposito berjangka. Penarikan bunga deposito berjangka dapat dilakukan secara tunai maupun pemindah bukuan dan setiap bunga deposito dikenakan pajak dari jumlah bunga deposito yang diterimanya.

yang loyal terhadap bank tersebut. Artinya agar deposito berjangka dengan nominal besar dapat di pertahankan untuk jangka waktu yang relatif lama.

b. Sertifikat Deposito

Sertifikat deposito merupakan hasil pengembangan dari deposito berjangka. Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat diperjualbelikan. Agar simpanan ini dapat diperjualbelikan dengan mudah maka penarikan pada saat jatuh tempo dapat dilakukakan atas unjuk, sehingga siapapun yang memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo. Hal lain yang menjadi ciri dari sertifikat deposito ini adalah dalam pembayaran bunga. Apabila deposito berjangka bunganya dibayar setelah dana mengendap, lain halnya dengan pembayaran bunga sertifikat deposito. Pembayaran bunga sertifikat deposito dibayar dimuka yaitu pada saat nasabah menempatkan dananya dalam bentuk sertifikat deposito

c. Deposit On Call

Deposit on call adalah simpanan yang penarikannya hanya dapat dilakukan dengan pemberitahuan terlebih dahulu dalam jangka waktu tertentu sesuai dengan kesepakatan anatara pihak bank dengan nasabah. Deposit on call biasanya digunakan oleh nasabah yang tidak setiap saat perlu menarik dananya dan keperluan penarikan dana itu dapat diprediksi oleh nasabah dalam jangka waktu tertentu.

2.3.3. Fungsi dan Manfaat Deposito Berjangka

Fungsi deposito dapat dibagi dalam dalam dua bagian yaitu(Kasmir, 2004): a. Fungsi Intern

merupakan salah satu sumber utama modal bank yaqng praktis penggunaannya karena mempunyai limit waktu dalam penarikannya. Deposito bagi suatu bank berfungsi untuk memenuhi kebutuhan modal suatu bank dan disamping itu juga membantu menjaga posisi likuiditas bank. Kebutuhan akan modal kerja suatu bank harus selalu dipenuhi setiap saatsehubungan dengan salah satu fungsi utamanya yakni sebagai lembaga yang menyalurkan dana dari masyarakat dalam bentuk kredit atau sebagai lembaga pemberi kredit.

b. Fungsi Ekstern

Fungsi ekstern ini dikaitkan dengan fungsi yang ada diluar perusahaan bank (perbankan) yakni sebagai lembaga yang bergerak dalam bidang jasa yang memperlancar arus pembayaran uang. Dalam upaya mencapai tujuan pembangunan nasional diharapkan lembaga perbankan dapat berperan dalam mendukung peninkatan pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan perkembangan perekonomian nasional maupun internasional yang senatiasa bergerak cepat disertai tantangan yang semakin luas. Untuk itu bank harus mampu menghadapi persaingan yang sehat dan efisien. Deposito ini merupakan sarana penghimpun dana dalam jumlah yang besar, dengan demikian pemerintah sangat mengharapkan inisiatif dari masyarakat untuk menanamkan dana berlebih ini melalui deposito demi menunjang pembangunan yang senantiasa membutuhkan dana yang relatif besar.

Manfaat deposito adalah sebagai berikut: a) Bagi pihak bank

2. Selain itu bank juga dapat menggunakan dana deposito tersebut untuk menambah aset bank.

3. Dengan deposito yang cukup dapat menghindarkan bank dari resiko kerugian, artinya dana yang dihimpun oleh bank tidak semuanya disalurkan tetapi harus mutlak tersedia sebagai cadangan primer.

4. Mengingat masa jatuh temponya sudah ditentukan saat pembukaan rekening deposito, makabank dapat mengalokasikan dana tersebut secara optimal. b) Bagi nasabah

1. Dapat dijadikan sebagai jaminan dalam pengajuan permohonan kredit kepada bank.

2. Nasabah merasa aman dalam penyimpanan dana dan memperoleh suku bunga sebagai imbalan.

2.4. Produk Domestik Bruto

2.4.1. Pengertian Produk Domestik Bruto (PDB)

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu negara dalam suatu periode tertentu adalah PDB. PDB pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit ekonomi. Nilai akhir dari PDB akan sama dengan total nilai nominal dari konsumsi, investasi, pengeluaran pemerintah, serta ekspor bersih.

mobil dan televisi. Jasa meliputi pekerjaan yang dilakukan untuk konsumen oleh individu dan perusahaan, seperti jasa potong rambut dan jasa pemeriksaan dokter.

Investasi terdiri dari barang – barang yang dibeli untuk penggunaan masa depan. Investasi juga dibagi menjadi tiga subkelompok yaitu investasi tetap bisnis, investasi tetap residensi, dan investasi persediaan. Investasi tetap bisnis adalah pembelian pabrik dan peralatan baru oleh perusahaan. Investasi tetap residensi adalah pembelian rumah baru oleh rumah tangga. Sedangkan investasi persediaan adalah peningkatan dalam persediaan barang perusahaan (jika investasi gagal, maka investasi persediaan negatif).

Pengeluaran pemerintah adalah barang dan jasa yang dibeli oleh pemerintah, baik pemerintah pusat maupun daerah. Kelompok ini meliputi peralatan militer, jalan layang, dan jasa yang diberikan pegawai pemerintah. Ini tidak termasuk pembayaran transfer kepada individu, seperti jaminan sosial dan kesejahteraan karena hanya mengalokasikan pendapatan yang ada dan tidak membuat perubahan dalam barang dan jasa.

Ekspor bersih adalah nilai barang dan jasa yang diekspor ke negara lain dikurang nilai barang dan jasa yang diimpor dari negara lain. Ekspor bersih menunjukkan pengeluaran bersih dari luar negeri pada barang dan jasa yang diekspor pada mereka, yang memberikan pendapatan bagi produsen domestik.

dan tahun 2000. PDB harga konstan meningkat hanya jika jumlah barang dan jasa meningkat, sedangkan PDB atas harga berlaku bisa meningkat karena produksi naik atau harga turun.

Setelah PDB harga berlaku dan PDB harga konstan diketahui, maka dapat dihitung deflator PDB. Deflator PDB juga disebut dengan deflator harga implisit untuk PDB, didefinisikan sebagai rasio PDB atas harga berlaku terhadap PDB atas harga konstan (Muana, 2005:28).

konstan

Deflator PDB mencerminkan apa yang sedang terjadi pada seluruh tingkat harga dalam perekonomian.

2.4.2. Metode Penghitungan PDB

1. Metode Langsung

a. Pendekatan Produksi (Production Approach)

PDB merupakan nilai tambah bruto atau nilai barang dan jasa akhir yang dihasilkan oleh unit produksi di suatu wilayah dalam suatu periode tertentu, biasanya satu tahun. Sedangkan nilai tambah bruto adalah nilai produksi bruto dari barang dan jasa tertentu dikurangi seluruh biaya antara yang digunakan dalam proses produksi.

Y = P1Q1 + P2Q2 +………+ PnQn Dimana :

Y = PDB (Produk Domestik Bruto)

Q1, Q2,...,Qn = Jumlah produk pada satuan masing - masing sektor ekonomi

Yang dipakai hanya nilai tambah bruto saja agar dapat menghindari perhitungan ganda.

b. Pendekatan Pendapatan (Income Approach)

PDB adalah jumlah seluruh balas jasa yang diterima oleh factor – factor produksi yang ikut serta dalam proses produksi di suatu wilayah dalam jangka waktu tertentu, biasanya satu tahun. Berdasarkan pengertian tersebut, maka nilai tambah bruto adalah jumlah dari upah dan gaji, sewa tanah, bunga modal, dan keuntungan (laba) ; semuanya belum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam pengertian PDB ini termasuk pola komponen penyusutan pajak tidak langsung itu (Muana, 2005:22).

Y = w + r + i + п

Dimana :

Y = PDB (Produk Domestik Bruto) w = Pendapatan upah / gaji

r = Pendapatan Sewa i = Pendapatan Bunga

п

= Profitc. Pendekatan Pengeluaran (Expenditure Approach)

biasanya satu tahun. Dengan metode ini, penghitungan nilai tambah bruto bertitik tolak pada penggunaan akhir dari barang dan jasa yang diproduksi.

Y = C + I + G + (X – M) Dimana :

Y = PDB (Produk Domestik Bruto)

C = Pengeluaran rumah tangga konsumen untuk konsumsi I = Pengeluaran rumah tangga perusahaan untuk Investasi G = Pengeluaran rumah tangga pemerintah

(X-M) = Ekspor neto atau pengeluaran rumah tangga luar negeri Yang dihitung hanya nilai transaksi barang jadi saja, untuk menghindari penghitungan ganda.

2. Metode tidak langsung (alokasi)

Menghitung nilai tambah suatu kelompok ekonomi dengan mengalokasikan nilai tambah nasional ke dalam masing – masing kelompok kegiatan pada tingkat nasional. Sebagai alokator digunakan indicator yang paling besar pengaruhnya atau erat kaitannya dengan produktivitas kegiatan ekonomi tersebut.

2.5. Suku bunga

2.5.1. Pengertian Suku Bunga

dibayar kepada nasabah yang memiliki simpanan dan harga yang harus dibayar kepada bank jika nasabah yang memperoleh pinjaman (kasmir, 2003:133).

Suku bunga adalah harga yang dibayar peminjam (debitur) kepada pihak yang meminjamkan (kreditur) atas pemakaian sumber daya selama interval waktu. Dengan kata lain, bunga merupakan imbal jasa atas pinjaman uang. Imbal jasa yang dimaksud adalah suatu kompensasi kepada pemberi pinjaman atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman yang diberikan disebut sebagai principal atau pokok hutang, sedangkan harga yang dibayarkan dikatakan sebagai persentase dari principal per unit waktu tertentu (umumnya setahun).

Dalam kegiatan perbankan konvensional, terdapat dua jenis bunga yang diberikan kepada nasabah perbankan yaitu :

a. Bunga Simpanan

Bunga simpanan adalah harga beli yang harus dibayarkan kepada nasabah pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balas jasa kepada nasabah yang menyimpan uangnya di bank. Contoh : jasa giro, tabungan dan deposito.

b. Bunga Pinjaman

Bunga pinjaman adalah bunga yang dibebankan kepada para peminjam (debitur) atau harga jual yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank, bunga pinjaman merupakan harga jual. Contoh harga jual adalah bunga kredit.

nasabah penabung. Baik bunga tabungan maupun bunga pinjaman saling mempengaruhi satu sama lain.

Apabila bunga simpanan meningkat, maka secara otomatis bunga pinjaman juga akan terpengaruh untuk meningkat. Hal ini disebabkan oleh dana yang disalurkan bank sebagai pinjaman atau kreditur kepada nasabah tersebut berasal dari tabungan yang dihimpun oleh pihak bank. Oleh sebab itu apabila bunga tabungan meningkat berarti kewajiban untuk membayar bunga akan meningkat sehingga untuk menutupinya maka ia harus mengenakan bunga yang lebih tinggi pula atas kredit.

2.5.2. Jenis – Jenis Suku Bunga

Dalam kehidupan sehari – hari banyak terdapat jenis suku bunga yaitu : 1. Suku Bunga Dasar

Suku bunga dasar adalah tingkat bunga yang ditentukan oleh bank sentral atas kredit yang diberikan oleh perbankan dan tingkat bunga yang telah ditetapkan bank sentral untuk mendiskontokan surat – surat berharga yang ditarik atau diambil oleh bank sentral. Dasar perhitungan suku bunga ini juga dipakai oleh bank komersil untuk menghitung suku bunga kredit yang dikenakan pada nasabahnya.

2. Suku Bunga Efektif

3. Suku Bunga Nominal

Suku bunga nominal (nominal rate) adalah suku bunga riil ditambah dengan tingkat inflasi. Sebagai contoh : misalkan bahwa suku bunga riil adalah delapan persen per tahun dan laju inflasi sebesar tujuh persen per tahun, maka dapat dihitung suku bunga nominal yaitu delapan persen ditambah tujuh persen sama dengan lima belas persen per tahun. Selama periode inflasi, suku bunga riillah yang dipergunakan, bukan suku bunga nominal atau uang untuk menghitung hasil investasi dalam bentuk barang yang diperolehnya per tahun dari barang yang diinvestasikan.

4. Suku Bunga Riil

Suku bunga riil adalah suku bunga nominal dikurangi laju inflasi. Suku bunga riil dibedakan menjadi dua yaitu : Ex Ante dan Ex Post. Dua konsep terhadap suku bunga riil yang harus diperhatikan adalah :

Tingkat bunga riil yang diharapkan pemberi pinjaman dan peminjam

ketika kesepakatan dibuat atau disebut sebagai tingkat bunga riil ex ante. Tingkat bunga riil yang direalisasikan secara nyata disebut sebagai tingkat

bunga riil ex post. 5. Suku Bunga Padanan

2.5.3. Teori Suku Bunga 1. Teori Klasik

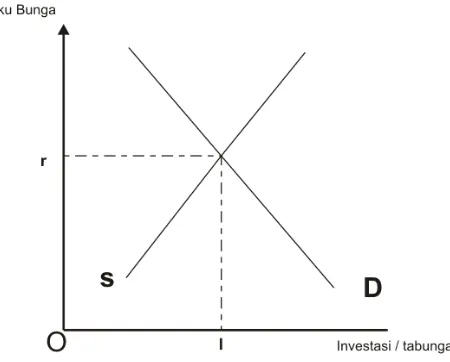

Bunga adalah harga dari penggunaan loanable funds, terjemahan langsung dari istilah tersebut adalah dana yang tersedia untuk dipinjamkan atau disebut dana investasi sebab menurut teori klasik, bunga adalah harga – harga yang terjadi di pasar dana investasi dan pada dasarnya bunga merupakan keuntungan dari sebuah investasi.

Dalam suatu periode ada anggota masyarakat yang menerima pendapatan melebihi apa yang mereka perlukan untuk konsumsinya selama periode tersebut. Mereka ini adalah kelompok penabung. Bersama – sama jumlah seluruh tabungan mereka membentuk penawan akan loanable funds. Dilain pihak, dalam periode yang sama ada anggota masyarakat yang membutuhkan dana, mungkin mereka ingin mengkonsumsi lebih dari pendapatan yang diterima selama periode tertentu. Dengan kata lain, mereka digolongkan pengusaha yang membutuhkan dana untuk operasi perluasan usahanya. Mereka ini adalah investor. Jumlah dari kebutuhan mereka akan dana membentuk permintaan akan loanable funds selanjutnya para penabung dan para investor akan bertemu dipasar loanable funds, dan dari proses tawar menawar antara mereka akhirnya akan dihasilkan kesepakatan.

2. Teori Fisher

Bunga merupakan harga dari (penggunaan) loanable funds. Apabila diterjemahkan langsung dari istilah tersebut, maka artinya adalah dana yang tersedia untuk dipinjamkan. Terjemahan bebasnya dapat digunakan istilah “dana investasi”, sebab menurut teori klasik suku bunga adalah harga yang terjadi dipasar dana investasi.

uang. Diasumsikan bahwa perekonomian berada pada tingkat perekonomian sederhana dimana perekonomian hanya digerakkan oleh pelaku ekonomi terdiri dari masyarakat yang melakukan konsumsi dan menabungkan penghasilan berjalan mereka sebagai sisa dari konsumsi yang mereka lakukan, perusahan – perusahan yang meminjam pengahasilan yang tidak dikonsumsi tersebut dan melakukan investasi, pasar tempat para penabung memberikan sumber daya kepada para peminjam dan proyek – proyek tempat perusahaan menyalurk pinjaman yang dilakukannya untuk berinvestasi.

Ada beberapa yang akan mendorong seseorang untuk menabung atau meminjam dana yaitu :

Time Preference

Marjinal rate of time preference merupakan kemauan untuk menukarkan

konsumsi sekarang dengan konsumsi dimasa yang akan datang. Time

preference berbeda pada setiap individu. Sebagian orang mungkin akan

mengambil keputusan untuk mengurangi konsumsinya dan menyimpannya dalam bentuk tabungan hanya karena peningkatan dimasa mendatang. Sedangkan sebagian yang lain tidak mengambil keputusan demikian karena peningkatan konsumsi yang akan diperolehnya dimasa mendatang dirasa masih terlalu kecil, sehingga mereka lebih memilih menikmati pendapatan berjalannya saat ini juga.

Penghasilan Yang Diperoleh

Tingkat bunga atau balas jasa

Bunga adalah harga dari pinjaman yang dibayar oleh si peminjam atas pinjaman yang ia peroleh. Bunga inilah yang akan meningkatkan konsumsi dimasa yang akan datang. Jika suku bunga meningkat, masyarakat akan lebih beruntung bila menyimpan uangnya dalam bentuk tabungan sehingga tingkat tabungan akan meningkat, terlepas dari rate of time preference. Sebaliknya masyarakat akan mengurangi tabungannya apabila suku bunga diturunkan karena mereka akan mempertimbangkan pengurangan keuntungan yang akan diterima akibat penurunan suku bunga tersebut.

Bunga tabungan diperoleh melalui penghasilan atas bunga pinjaman yang diberikan oleh peminjam atas pinjaman dana tabungan tersebut. Tabungan tidak akan memperoleh balas jasa (bunga) apabila tidak ada permintaan pinjaman. Tabungan total merupakan total dari pinjaman yang ditawarkan yaitu jumalah dari tabungan setiap individu yang merupakn fungsi positif dari suku bunga. Hubunga tersebut digambarkan sebagai kurva penawaran yang bergerak ke atas yang menghubungkan jumlah tabungan atau investasi pada garis horizontal dengan suku bunga pada garis vertikalnya.

Untuk merangsang minat masyarakat untuk menabung, seperti yang telah disebutkan sebelumnya, maka harus dilakukan peningkatan suku bunga. Hal ini berarti semkin tinggi suku bunga maka akan semakin besar penawaran untuk menabung. Sedangkan permintaan untuk melakukan investasi akan semakin berkurang disebabkan oleh semakin besarnya bunga yang harus diberikan sehingga biaya untuk melakukan investasi dirasa semakin besar. Equilibrium dipasar

Suku bunga yang equilibrium di tentukan oleh interaksi antara fungsi permintaan sebagai biaya bagi peminjam dan balas jasa bagi yang meminjamkan maka suku bunga harus mencapai titik dimana total penawaran tabungan sama dengan total permintaan investasi. Teori fisher menekankan bahwa tingkat suku bunga dan investasi jangka panjang tergantung pada kecenderungan untuk menabung dari masyarakat dan perkembangan teknologi.

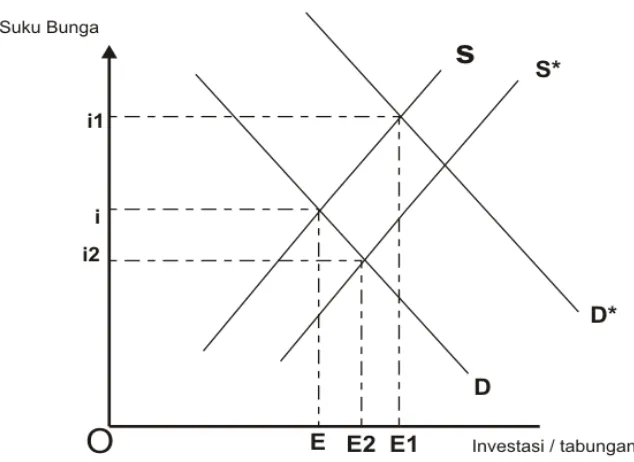

Gambar 2.5 Pergeseran Equilibriun di Pasar Tabungan

telah diterangkan sebelumnya, permintaan perusahaan untuk berinvestasi akan semakin meningkat. Hal ini ditunjukkan oleh pergeseran permintaan dari titik D ke D* yang berarti peningkatan investasi sebesar E – E1 dan kenaikan tingkat suku bunga pada titik i1.

Sebaliknya apabila minat menabung masyarakat meningkat akibat peningkatan

marjinal rate of time preference, maka akan menurunkan tingkat suku bunga artinya

semakin banyak orang yang ingin menabung (suply tabungan meningkat, maka harga (bunga) tabungan akan semakin rendah) dimana faktor lainnya tidak berubah. Keadaan ini akan menyebabkan peningkatan penawaran yang akan menggser kurva penawaran ke sebelah kanan (S-S*) sehingga penawaran akan bergeser ke titik E2. Peningkatan penawaran pinjaman menyebabakan penurunan suku bunga ke titik i2. 3. Teori Keynes

Menurut Keynes, tingkat bunga merupakan suatu fenomena moneter yang artinya tingkat bunga ditentukan oleh permintaan dan penawaran akan uang (ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi (GNP) sepanjang uang itu mempengaruhi tingkat bunga. Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi, dengan demikian akan mempengaruhi Gross National Product (GNP). Sedangkan menurut kaum klasik, uang hanya mempengaruhi harga barang (teori kuantitas uang).

Dalam hal ini ada tiga motif mengapa orang menghendaki memegang uang tunai, yaitu meliputi :

Motif Transaksi

pendapatan nasional, semakin besar volume transaksi maka semakin besar pula kebutuhan uang untuk memenuhi transaksi.

Motif Berjaga - jaga

Keynes membedakan permintaan akan uang untuk tujuan melakukan pembayaran – pembayaran tidak reguler, atau yang diluar transaksi normal. Misalnya untuk membayar keadaan – keadaan darurat seperti kecelakaan, sakit dan pembayaran yang tidak terduga tersebut, karena sifat uang yang likuid yaitu mudah ditukarkan dengan barang lain.

Motif Spekulasi

2.6 Motif Spekulasi

2.5.4. Perubahan Penawaran Uang dan Suku Bunga

Perubuhan penawaran uang memiliki 3 efek suku bunga yaitu efek likuiduitas (liqudiyi effect), efek pendapatan (income effect) dan efek ekpektasi (price efek).

Efek likuiditas

Ekspansi moneter selain mendorong masyarakat menukarkan uangnya dengan barang dan jasa dapat juga mendorong masyarakat menukarkan uangnya ke dalam bentuk aset keuangan (finansial asset). Preferensi masyarakat untuk membeli aset tersebut akan mengakibatkan kenaikan harga – harga aset keuangan tersebut yang berarti pula terjadinya penurunan suku bunga dari aset keuangan tersebut. Penurunan suku bunga tersebut akan mengurangi biaya modal (cost of capital) dan pada gilirannya akan mendorong kegiatan produksi dan investasi sehingga meningkatkan pertumbuhan ekonomi serta memperluas kesempatan kerja (Pohan, 2008;7).

Artinya semakin banyak uang beredar dimasyarakat akan berpengaruh negatif terhadap suku bunga. Ketika penawaran uang bertambah, suku bunga akan turun dan ketika penawaran uang berkurang suku bunga akan meningkat. Efek Pendapatan

Permintaan uang merupakan fungsi pendapatan maka perubahan pendapatan berarti pula pergeseran pada kurva permintaan. Pendapatan berpengaruh positif kepada suku bunga.

2.8 Perubahan Penawaran Uang dan Suku Bunga Akibat Efek Pendapatan

Ketika pendapatan naik, maka jumlah uang beredar dimasyarakat akan naik, seiring dengan itu pihak bank sentral akan menaikkan tingkat suku bunga yang diikuti oleh bank – bank umum, dengan tujuan agar masyarakata mau menyimpan uang di bank dengan suku bunga yang menarik. Sehingga naikknya suku bunga akan merangsang masyarakat untuk menyimpan dananya pada bank.

Efek Ekpektasi Harga

terhadap perekonomian adalah fluktuatif maka masyarakat akan memanfaatkan momentum ketika perekonomian sedang baik denga mengkonsumsi sebanyak – banyaknya bahkan dengan cara kredit. Artinya permintaan uang pun bertambah banyak. Sehingga suku bunga di bank pun akan naik ketika terjadi permintaan akan uang yang besar.

2.6 Penelitian Terdahulu

Penelitian yang berjudul “Analisis Permintaan Deposito Dalam Valuta Asing Pada Bank Swasta Nasional Di Indonesia” dari tahun 1985-2001 dalam penelitiannya, Siti Fatimah dan Kurniawati Niladewi menggunakan model analisis PAM (Partial

Adjusment Model). Variabel dependen yang digunakan adalah Permintaan Deposito

Dalam Valuta Asing sedangkan variabel independennya adalah PDB, Suku Bunga Deposito, kurs valuta asing (Rupiah terhadap Dollar AS) dan Libor.

Kesimpulan yang diperoleh dari penelitian tersebut adalah bahwa pengujian t menunjukkan ada 3 variabel yang berpengaruh terhadap simpanan valuta asing di Indonesia yaitu variabel suku bunga deposito Rupiah berpengaruh negatif pada jangka pendek dan positif dalam jangka panjang dengan tingkat α = 0,05, suku bunga internasional LIBOR berpengaruh positif dalam jangka panjang dengan tingka α =

0,10. sedangkan variabel pendapatan perkapita riil dan kurs tidak berpengaruh dengan α = 0,10

Untuk uji kebaikan model (uji F dan R2) menunjukkan bahwa model cukup bagus karena secara bersama-sama variabel independent PDB perkapita (X

1), suku bunga deposito Rupiah (X

2), kurs Rupiah terhadap Dollar AS (X3), suku bunga internasional LIBOR (X

berpengaruh secara bersama terhadap simpanan valuta asing tahun sekarang (Y) dengan nilai variasi pengaruh sebesar 98%.

Penelitian ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Penawaran Tingkat Suku Bunga Deposito di Indonesia kurun waktu 1994.I-1999.II”. Penelitian yang diangkat oleh Sri Windi Astuti (2000) menggunakan data kwartalan dari tahun 1994.I sampai dengan 1999.II. Variabel dependen yang digunakan adalah Tingkat Suku Bunga Deposito sedangkan variabel independent yang digunakan adalah PDB dan Inflasi dengan model analisis kuadrat terkecil (OLS). Kesimpulan yang diperoleh

dari penelitian ini adalah bahwa dengan penafsiran determinasi (R 2

) menunjukkan besarnya prosentase variabel bebas (PDB, nilai tukar Dollar AS terhadap Rupiah dan inflasi) dengan variabel dependen yaitu tingkat suku bunga deposito sebesar 84%. Hal ini berarti variabel penjelas PDB, nilai tukar Dollar AS terhadap Rupiah dan inflasi mampu menjelaskan variabel dependen yaitu tingkat suku bunga deposito sebesar 84% sedangkan sisanya 16% dipengaruhi oleh faktor lainnya seperti ekspektasi inflasi, kondisi perbankan serta langkah dan tindakan otoritas moneter.

Tuti (2006), dalam penelitiannya yang berjudul “Analisis Permintaan Deposito Berjangka Dalam Negeri pada Bank Umum di Indonesia” dari tahun 1990I-2004IV. Analisis ini menggunakan model analisis PAM (Partial AdjustmentModel). Dalam penelitian ini, peneliti menggunakan variabel tingkat inflasi, nilai tukar Rupiah terhadap Dollar AS, dan tingkat suku bunga dalam negeri sebagai variabel bebas, sedangkan untuk variabel terikat adalah permintaan deposito berjangka pada bank umum di Indonesia.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian.

3.1Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi tingkat Permintaan Deposito Berjangka pada Bank Umum yang ada di Indonesia. Faktor-faktor itu adalah produk domestik bruto (PDB) dan suku bunga deposito berjangka pada kurun waktu 2004-2009 (dalam bentuk data kuartalan).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk urut waktu (time series) yang bersifat kuantitatif yaitu data dalam bentuk angka. Data – data yang digunakan dalam penelitian ini bersumber dari Statistik Ekonomi dan Keuangan Indonesia yang diterbitkan oleh Bank Indonesia. Selain itu, beberapa data diperoleh dari Badan Pusat Statistik Sumatera Utara.

3.3Pengolahan Data

Dalam mengelola data pada penelitian ini, penulis menggunakan program

3.4Model Analisis Data

Dalam menganalisis seberapa jauh besarnya pengaruh variabel-variabel bebas terhadap variabel terikat digunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode kuadrat terkecil biasa (Ordinary Least Square).

Fungsi matematika yang digunakan dalam penelitian ini adalah : Y = f (X1,X2,X3)………..(1)

Kemudian fungsi diatas ditransformasikan ke dalam model ekonometrika dengan persamaan regresi linear sederhana sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3(t-1) + μ...(2) Dimana :

Y = Permintaan Deposito (dalam triliun) α = Intercept

X1 = Suku Bunga Deposito (dalam persentase) X2 = Produk Domestik Bruto ( dalam triliun)

X3 = Deposito satu tahun sebelumnya (dalam triliun) β 1, β 2,β3 = Koefisien Regresi

μ = Error Term

Secara sistematis bentuk hipotesisnya adalah sebagai berikut :

1

X Y

∂∂ > 0 , artinya apabila Suku Bunga Deposito (X1) mengalami kenaikan maka

2

X Y

∂∂ > 0 , artinya apabila Produk Domestik Bruto (X2) mengalami kenaikan

maka Permintaan Deposito (Y) akan mengalami penurunan, ceteris

paribus.

3

X Y

∂∂ > 0 , artinya apabila Deposito satu tahun sebelumnya (X3) mengalami

kenaikan maka Permintaan Deposito (Y) akan mengalami kenaikan,

cateris paribus.

3.5 Uji Kesesuaian (Test of Goodness of Fit) 3.5.1 Koefisien Determinasi (R-square)

Koefisien determinasi (R-square) dilakukan untuk melihat seberapa besar kemampuan variabel independen memberi penjelasan terhadap variabel dependen dimana nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1).

3.5.2 Uji F-statistik

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut:

H0 : b1 = b2= b3= 0... (tidak ada pengaruh)

Ha : b1 ≠ b2≠ b3≠ 0... (ada pengaruh)

Hasil pengujian akan menunjukkan :

Apabila F-hitung (F*) > F-tabel, maka H0 ditolak, yang artinya setiap variabel bebas secara bersama – sama berpengaruh terhadap variabel tak bebasnya.

Nilai F-hitung dapat diperoleh dengan rumus:

R2= koefisien determinasi

k = jumlah variabel independen ditambah intercept dari suatu model persamaan

Gambar 3.1 : Uji F-statistik

3.5.3 Uji T-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan. Dalam hal ini digunakan hipotesis sebagai berikut :

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. Artinya, tidak ada pengaruh variabel X terhadap Y. Bila t-hitung > t-tabel, maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Dan bila t-hitung < t-tabel maka pada tingkat kepercayaan tertentu Ho diterima. Ini artinya bahwa variabel independen yang diuji tidak berpengaruh nyata terhadap variabel dependen.

Nilai t-hitung dapat diperoleh dengan menggunakan rumus sebagai berikut :

t* =

) (bi

S bi

Dimana:

bi = koefisien variabel ke-i

Sbi = simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

Ho diterima (t-hitung (t*) < t-tabel (tt)) artinya variabel independen secara parsial tidak berpengaruh nyata terhadap varibel dependen.

Ha diterima (t-hitung (t*) > t-tabel (tt)) artinya variabel independen secara parsial berpengaruh nyata terhadap variabel dependen.

Ha diterima Ha diterima

Gambar 3.2 : Uji t-statistik

3.6 Uji Penyimpangan Asumsi Klasik 3.6.1 Uji Multikolinearity

Multikolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinearity dapat dilihat dari nilai R-square, F-hitung, t-hitung, serta standard error.

Adanya multikolinearity ditandai dengan: a) Standard error tidak terhingga.

b) Tidak ada satupun t-statistik yang signifikan pada α = 1%, α = 5%, α = 10%. c) Terjadi perubahan tanda atau tidak sesuai dengan teori.

d) R2 sangat tinggi.

3.6.2 Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu dan ruang.

Autokorelasi terjadi bila error term (μ) dari waktu yang berbeda berkorelasi. Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila : variabel (ei.ej) ≠ 0; untuk i ≠ j, dalam hal ini dikatakan memiliki masalah autokorelasi.

menggunakan lag, karena DW statistik secara asimtotik akan bias mendekati nilai 2 (Sritua Arief, 1993:15). Oleh karena alasan tersebut maka digunakan Langrange

Multiplier Test yang merupakan regresi atas semua variabel bebas dalam persamaan

regresi variabel lag t dari nilai residual regresi. Pengujian autokorelasi yang dilakukan menggunakan persamaan berikut ini :

Resid1 = α +β 1X1 +β 2X2 +β3X3+ μ

3.7 Definisi Operasional

1. Deposito berjangka adalah dana pihak ketiga dimana jangka waktu penarikannya telah ditetapkan oleh pihak bank dinyatakan dalam miliar rupiah.

2. Suku bunga deposito berjangka adalah imbalan yang diberikan oleh pihak bank kepada nasabah yang menanamkan dananya dalam bentuk deposito berjangka dinyatakan dalam persentase.

3. Produk domestik bruto adalah nilai barang dan jasa yang dihasilkan dalam suatu negara dalam periode waktu tertentu dinyatakan dalam triliun rupiah.

4. Deposito satu tahun sebelumnya adalah total nilai seluruh permintaan deposito akhir yang dihasilkan satu tahun sebelumnya dinyatakan dala miliar rupiah.