ABSTRAK

ANALISIS PREDIKSI FINANCIAL DISTRESS KEUANGAN PADA KOPERASI BERBADAN HUKUM DI BANDARLAMPUNG

Oleh:

DENI SYACHRUDIN

Penelitian ini memiliki dua tujuan yaitu, pertama bertujuan untuk mengembangkan model diskriminan dari komponen aspek penilaian koperasi agar dapat memprediksi terjadinya financial distress keuangan pada koperasi berbadan hukum di Bandarlampung. Kedua, bertujuan untuk menguji model diskriminan yang dihasilkan tersebut.

Penelitian ini menggunakan sampel sebanyak 32 koperasi simpan pinjam dengan laporan keuangan selama lima tahun yaitu dari tahun 2008 hingga 2012, sehingga total keseluruhan observasi sebanyak 160 observasi. Metode pengumpulan data dilakukan dengan cara purposive sampling dan menyebarkan kuisioner kepada seluruh sampel. Sedangkan analisis yang digunakan untuk mengembangkan model diskriminan adalah analisis Dependence Discriminant Analisys (DDA), dan untuk mengujinya digunakan Hit Rasio dan Press’s Q statistic, serta dilakukan uji ketepatan prediksi dengan menggunakan sampel penelitian dan sampel di luar penelitian.

Penelitian ini menghasilkan dua model diskriminan, model pertama menggunakan semua komponen aspek penilaian koperasi (menggunakan 22 komponen yang terdiri dari 17 komponen berupa rasio dan lima komponen berupa kuisioner) yang menghasilkan lima komponen yang digunakan dalam model, yaitu Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan, Rasio Risiko Pinjaman Bermasalah Terhadap Volume Pinjaman, Kelembagaan, Rasio aktiva tetap terhadap total asset, dan Rasio volume pinjaman terhadap dana yang diterima.

Model kedua menggunakan 17 komponen aspek penilaian koperasi tanpa menggunakan komponen kuisioner, dan menghasilkan enam rasio yang digunakan dalam model, yaitu Rasio Kecukupan Modal Sendiri, Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan, Rasio Risiko Pinjaman Bermasalah Terhadap Volume Pinjaman, Rasio aktiva tetap terhadap total asset, dan Rasio partisipasi bruto.

Dari uji Hit rasio dan Press’s Q statistic, serta hasil uji ketepatan prediksi dengan menggunakan sampel penelitian dan di luar sampel penelitian, menunjukkan bahwa model diskriminan yang dihasilkan dapat memprediksi dengan baik keadaan financial distress keuangan koperasi yang berbadan hukum di Bandarlampung.

ABSTRACT

FINANCIAL DISTRESS PREDICTION ANALYSIS OF FINANCIAL COOPERATION LEGAL ENTITY IN BANDARLAMPUNG

by:

DENI SYACHRUDIN

This study has two objectives, namely, the first aims to develop a discriminant model of the component aspects of cooperative assessment in order to predict the occurrence of financial distress in the financial cooperative incorporated in Bandarlampung. Secondly, aiming to test the discriminant model generated.

This study used a sample of 32 credit unions cooperation with financial statements for the five years from 2008 to 2012, bringing the total overall observation of 160 observations. The method of data collection was done by purposive sampling and distributing questionnaires to the entire sample. While the analysis used to develop a discriminant model is the Analisys Discriminant Dependence analysis (DDA), and used to test Hit Ratio and Press's Q statistic, and test the accuracy of predictions made using the study sample and the sample outside research.

This study resulted in two discriminant model, the first model to use all aspects of the assessment components of cooperative (using 22 components consisting of 17 components in the form of the ratio and the five components of a questionnaire) that generates five components used in the model, namely the ratio of the volume of loans to members of the loan volume granted, Risk Ratio Troubled loan against loan volume, Institutional, ratio of fixed assets to total assets, and the ratio of the volume of lending to funds received.

The second model uses 17 components without using the cooperative aspects of the assessment questionnaire components, and produce six ratios used in the model, namely the Equity Adequacy Ratio, Loan Volume Ratio on the volume of loans granted to members, Risk Ratio Troubled Loan Against loan volume, ratio of fixed assets to total assets, and the gross enrollment ratio

Hit ratio of test and Press's Q statistic, and the prediction accuracy of test results using the sample and outside the study sample, indicating that the resulting discriminant model can predict well the state of financial distress financial cooperative incorporated in Bandarlampung

ANALISIS PREDIKSI

FINANCIAL DISTRESS

KEUANGAN

PADA KOPERASI BERBADAN HUKUM DI BANDARLAMPUNG

Oleh:

DENI SYACHRUDIN

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar

MAGISTER ILMU AKUNTANSI

Pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Halaman

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Kegunaan Penelitian ... 7

BAB II. LANDASAN TEORI 2.1. Koperasi ... 9

2.1.1. Koperasi Simpan Pinjam ... 10

2.1.2. Modal Koperasi ... 11

2.1.3. Simpanan Pokok ... 12

2.1.4. Simpanan Wajib ... 12

2.1.5. Dana Cadangan ... 12

2.1.6. Hasil Usaha ... 12

2.1.7. Kesehatan Koperasi Simpan Pinjam ... 13

2.2. Laporan Keuangan ... 14

2.3. Analisis Laporan Keuangan ... 17

2.4. Financial Distress ... 18

2.5. Pendekatan Teori ... 21

2.5.1. Agency Theory ... 21

2.5.2. Stewardship Theory ... 23

BAB III. METODELOGI PENELITIAN

3.1. Desain Penelitian ... 32

3.2. Lokasi Penelitian ... 34

3.3. Populasi dan Sampel ... 35

3.4. Metode Pengumpulan Data ... 36

3.4.1. Objek Penelitian ... 37

3.4.2. Variabel ... 37

3.5. Definisi Operasional Variabel ... 37

3.5.1. Prediksi Financial Distress ... 37

3.5.2. Penilaian Kesehatan Koperasi ... 40

3.6. Uji Asumsi Multivariat Diskriminan ... 51

3.6.1. Uji Distribusi Multinormal ... 52

3.6.2. Multikolinearitas ... 53

3.6.3. Uji Kehomogenan Matriks Varians-Kovarians ... 54

3.6.4. Uji Data Outlier ... 55

3.7. Pengujian Hipotesis ... 56

3.8. Kriteria Pengujian Hipotesis ... 57

3.9. Metode Analisis Data ... 58

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum ... 60

4.2. Uji Asumsi Multivariat Diskriminan ... 61

4.2.1. Uji Normalitas Multivariat ... 61

4.2.2. Statistik Dekriptif ... 63

4.2.3. Uji Multikolinearitas Multivariat ... 65

4.2.4. Uji Kehomogenan Matriks Varians-Kovarians ... 68

4.3. Analisis Data ... 68

4.3.1. Analisis Diskriminan ... 70

Diskriminan ... 76

4.3.4. Pembentukan Fungsi atau Model Diskriminan ... 77

4.3.5. Menguji Kelayakan Fungsi Diskriminan ... 79

4.3.6. Menghitung Cutting Score ... 80

4.4. Pengembangan Model Diskriminan Kedua ... 81

4.4.1. Uji Asumsi Multivariat Diskriminan ... 81

4.4.1.1. Uji Normalitas Multivariat ... 81

4.4.1.2. Statistik Deskriptif ... 83

4.4.1.3. Uji Multikolinearitas Multivariat ... 84

4.4.1.4. Uji Kehomogenan Matriks Varians- Kovarians ... 87

4.4.2. Analisis Data ... 88

4.4.3. Analisis Diskriminan ... 89

4.4.4. Uji Perbedaan Antar-kelompok pada Variabel Dependen ... 89

4.4.5. Variabel Independen yang Digunakan dalam Fungsi Diskriminan ... 94

4.4.6. Pembentukan Fungsi atau Model Diskriminan ... 95

4.4.7. Menguji Kelayakan Fungsi Diskriminan ... 96

4.4.8. Menghitung Cutting Score ... 97

4.5. Pengujian Hipotesis ... 98

4.6. Pengujian Model Diskriminan di luar Sampel Penelitian .... 101

4.7. Pembahasan ... 102

BAB V. SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan ... 104

5.2. Keterbatasan Penelitian ... 105

5.3. Saran ... 106

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Koperasi

Lampiran 2. Daftar Pertanyaan Kuisioner untuk Koperasi

Lampiran 3. Hasil Perhitungan Komponen Aspek Penilaian Koperasi dan Predikat Koperasi

Lampiran 4. Jawaban Hasil Kuisioner

Lampiran 5. Hasil ketepatan Prediksi Model Diskriminan Pertama dengan sampel data peneitian

Lampiran 6. Hasil ketepatan Prediksi Model Diskriminan Kedua dengan sampel data peneitian

DAFTAR TABEL

Tabel Halaman

1. Perkembangan koperasi di Kota Bandarlampung Tahun 2008 - 2012 .. 2

2. Penelitian Terdahulu ... 24

3. Jumlah Sampel yang memenuhi kriteria ... 36

4. Aspek yang dinilai, komponen dan Bobot untuk penilaian kesehatan koperasi berdasarkan Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor: 20/Per /M.KUKM/XI/ 2008 tentang Petunjuk Pelaksanaan Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam ... 40

5. Contoh Perhitungan Modal Tertimbang KSP ... 44

6. Komponen Perhitungan ATMR KSP ... 45

7. Nilai Uji Normalitas Multivariat belum berdistribusi normal ... 61

8. Nilai Uji Normalitas Multivariat berdistribusi normal ... 62

9. Statistik Deskriptif variabel bebas ... 64

10. Hasil Uji Multikolinearitas Multivariate ... 66

11. Hasil Uji Multikolinearitas Multivariate yang sudah terbebas dari multikolinearitas ... 67

12. Hasil uji covariance matrices ... 68

13. Pengkodean kelompok pada variabel dependen ... 70

14. Tests of Equality of Group Means ... 72

15. Variabel Entered/Removed dengan uji Wilks’ Lambda ... 77

16. Keeratan diskriminan score dengan kelompok ... 77

20. Nilai Uji Normalitas Multivariat belum berdistribusi normal ... 82

21. Nilai Uji Normalitas Multivariat berdistribusi normal ... 83

22. Statistik Deskriptif variabel bebas ... 84

23. Hasil Uji Multikolinearitas Multivariate ... 85

24. Hasil Uji Multikolinearitas Multivariate yang sudah terbebas dari multikolinearitas ... 86

25. Hasil uji covariance matrices ... 87

26. Pengkodean kelompok pada variabel dependen ... 89

27. Tests of Equality of Group Means ... 90

28. Variabel Entered/Removeddengan uji Wilks’ Lambda ... 94

29. Keeratan diskriminan score dengan kelompok ... 95

30. Canonical Discriminant Function Coefficients ... 96

31. Classification Results ... 97

MOTTO

PERSEMBAHAN

Hasil karya ini kupersembahkan kepada:

Istriku tercinta Ambar Eka Setyawati, SH ...

Kedua orang tuaku dan kedua orangtua mertuaku ...

Anak-anakku tersayang Muhammad Iqbal Eka Syahputra, Muhammad Ilham Dwi Syahputra, Muhammad Ihsan Tri Syahputra, dan Muhammad Irsyad Catur Syahputra ...

RIWAYAT HIDUP

Penulis dilahirkan di Tangerang pada tanggal 20 Februari 1974 yang merupakan anak kelima dari delapan bersaudara pasangan Hi. MD. Sjamsudin dan Hj. Eti Herawati.

Pendidikan dasar diselesaikan pada tahun 1986 di Sekolah Dasar Negeri 2 Tangerang, Sekolah Menengah Pertama (SMP) Negeri 1 Tangerang yang diselesaikan pada tahun 1989, Sekolah Menengah Atas (SMA) Negeri 1 Tangerang yang diselesaikan pada tahun 1992. Penulis melanjutkan pendidikan ke jenjang perguruan tinggi program studi S1 Manajemen dengan konsentrasi Manajemen Keuangan pada Fakultas Ekonomi Universitas Lampung yang diselesaikan pada tahun 1996.

SANWACANA

Assalamu’alaikum Warohmatullahi Wa Barokatuh

Puji Syukur penulis haturkan kepada Allah SWT, karena dengan rahmat dan Inayah-Nya, penulis dapat menyelesaikan tesis ini.

Penulisan tesis ini dengan judul ”Analisis Prediksi Financial Distress Keuangan pada Koperasi Berbadan Hukum di Bandarlampung” adalah salah satu syarat untuk memperoleh gelar Magister Sains Akuntansi pada program Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D., Akt selaku Ketua Program Magister Ilmu Akuntansi Universitas Lampung sekaligus Penguji Utama yang telah memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis.

3. Ibu Dr. Ratna Septiyanti selaku Dosen Pembimbing Utama yang telah memberikan dukungan, saran dan waktunya selama penyusunan tesis.

4. Ibu Retno Yuni N.S, S.E., M.Sc., Akt selaku Dosen Pembimbing Pendamping yang telah memberikan dukungan, saran, dan waktunya selama penyusunan tesis. 5. Bapak Usep Syaipudin, S.E., M.S.Ak selaku pembahas 2 yang juga telah

memberikan dukungan, saran, dan waktunya selama penyusunan tesis.

6. Bapak dan Ibu Dosen yang telah memberikan bimbingan dan ilmu yang sangat bermanfaat selama penulis berada di Magister Ilmu Akuntansi.

8. Istriku Ambar Eka Setyawati, S.H. dan putra-putraku tersayang, serta keluarga besarku yang selalu mendoakan dan memberikan semangat kepadaku.

9. Teman-teman Magister Ilmu Akuntansi Angkatan 3 yang tidak dapat disebutkan satu persatu.

10. Pengelola dan segenap karyawan Magister Ilmu Akuntansi Universitas Lampung yang turut memperlancar perkuliahanku.

11. Mahasiswa dan Mahasiswi STIE Mitra Lampung angkatan 2011 dan 2012 yang turut serta memberikan semangat.

12. Dan untuk orang-orang yang sudah terlibat dalam penelitian ini yang tidak bisa disebutkan namanya.

Akhir, penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, tetapi penulis berharap agar tesis ini dapat bermanfaat bagi seluruh pihak yang memerlukannya. Semoga Allah memberikan rahmat dan Hidayah-Nya kepada kita semua. Amiin.

Wassalamu’alaikum Warohmatullahi Wa Barokatuh.

Bandarlampung. September 2014

PENDAHULUAN

1.1. Latar Belakang

Perkembangan perekonomian nasional yang dihadapi dunia usaha termasuk koperasi dan usaha kecil menengah saat ini sangat cepat dan dinamis. Koperasi merupakan salah satu bentuk badan usaha yang sesuai dengan kepribadian bangsa Indonesia yang pantas untuk ditumbuhkembangkan sebagai badan usaha penting dan bukan sebagai alternatif terakhir (Arman, 2001).

Koperasi harus tampil sebagai organisasi yang dapat membentuk kekuatan ekonomi bersama-sama untuk mencapai tingkat kesejahteraan yang lebih baik bagi anggota-nya. Akan tetapi dalam perkembangannya ada berbagai permasalahan yang dihadapi oleh koperasi, seperti adanya keterbatasan sumber daya manusia, sarana/prasarana yang memadai yang dimiliki oleh koperasi.

pembinaan dan pengembangan agar koperasi lebih aktif dan baik dalam kinerja organisasi dan keuangan.

Pemerintah Kota Bandarlampung merupakan salah satu kota yang turut serta

mengembangkan lembaga keuangan koperasi yang ditunjukkan dengan memberikan bantuan baik dana maupun teknis untuk perkembangan koperasi yang masih baru maupun yang sudah lama beroperasi.

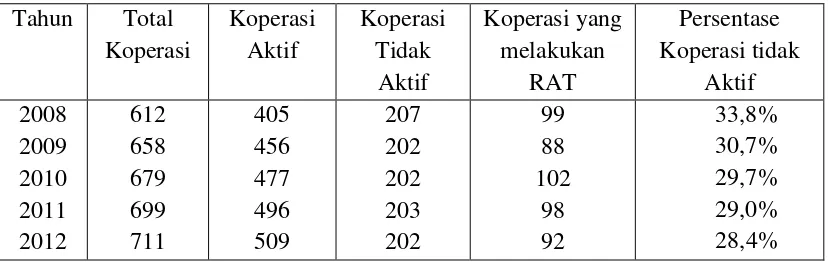

Perkembangan jumlah koperasi di Kota Bandarlampung dalam lima tahun terakhir menunjukkan peningkatan rata-rata sekitar 3% dari total koperasi, tetapi masih tinggi tingkat koperasi yang tidak aktif yang dikarenakan terjadinya penurunan kinerja koperasi, hal ini dapat di lihat pada Tabel 1.

Tabel 1. Perkembangan koperasi di Kota Bandarlampung Tahun 2008 - 2012

Tahun Total Sumber: Dinas Koperasi dan Perdagangan Kota Bandarlampung, Tahun 2013

tahunnya, dan dari tahun 2010 yang melakukan RAT semakin menurun hingga tahun 2012 hanya 92 koperasi. Hal ini menandakan adanya kecenderungan melemahnya kesehatan kinerja keuangan koperasi yang perlu dilakukan peringatan dini agar tidak mengalami keadaan financial distress yang berkelanjutan yang nantinya mengarah kepada koperasi menjadi tidak aktif, dan pada akhirnya koperasi akan mengalami kebangrutan atau dibubarkan oleh pihak yang berwenang dalam hal ini Mentri Koperasi, di samping itu juga karena tidak adanya teguran dari pihak yang terkait untuk membuat RAT dan menyerahkan hasil RAT.

Jika seluruh koperasi diwajibkan menyelenggarakan RAT dan menyerahkan hasilnya kepada Dinas Koperasi, Perindustrian dan Perdagangan Kota Bandarlampung, maka pihak dinas akan mengevaluasi kinerja koperasi tersebut terutama dalam aspek keuangannnya. Hasil evaluasi akan menunjukkan mana saja koperasi yang sehat dan koperasi yang mengalami permasalahan keuangan yang tidak sehat. Dan dapat diberikan peringatan dini kepada koperasi yang tidak sehat.

Penilaian tingkat kesehatan koperasi sudah diatur di dalam Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia dengan Nomor

Tujuh aspek penilaian ini terdiri dari enam aspek kuantitatif yang berupa rasio keuangan dan satu aspek kualitatif berupa kuisoner yaitu aspek Manajemen, Total keseluruhan komponen penilaian dalam ketujuh aspek tersebut sebanyak 22

komponen penilaian yang terdiri dari 17 rasio keuangan dan lima kuisioner tentang manajemen.

Krugman (1999) mendukung pentingnya persoalan corporate failure yang mengulas mengenai global financial downturns dan memasukkan teori balance sheet

fundamentals sebagai signal dari krisis yang akan terjadi. Walaupun penelitian corporate failure telah banyak dilakukan, tampaknya penelitian mengenai hal ini akan terus berlanjut karena perkembangan dunia usaha yang begitu cepat.

Model sistem peringatan untuk mengantisipasi adanya financial distress perlu untuk dikembangkan, karena model ini dapat digunakan sebagai sarana untuk

mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan.

menggunakan rasio keuangan untuk memprediksi kinerja keuangan perusahaan pasca IPO.

Beaver (1966) memberikan definisi financial distress sebagai berikit “the inability of

a firm to pay its financial obligations as they mature” (ketidakmampuan perusahaan

untuk membayar hutang pada saat hutang tersebut jatuh tempo).

Plat dan Plat (2002) mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Kondisi ini ditandai dengan adanya penurunan penundaan pengiriman, kualitas produk yang menurun dan penundaan pembayaran tagihan dari bank.

Darsono dan Ashari (2005) menyatakan bahwa financial distress adalah suatu konsep luas yang terdiri dari beberapa situasi suatu perusahaan yang menghadapi masalah kesulitan keuangan, istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default yaitu suatu perusahaan melanggar perjanjian dengan kreditur dan dapat menyebabkan tindakan hukum. Dalam penelitian ini koperasi yang mengalami kondisi financial distress adalah koperasi yang mempunyai ketidakmampuan dalam membayar hutang bank atau pihak ketiga.

analisis laporan keuangan perusahaan, maka pimpinan perusahaan dapat mengetahui keadaan serta perkembangan finansial perusahaan serta hasil-hasil yang dicapai.

Kesulitan keuangan suatu perusahaan dapat tercermin dari indikator kinerja yakni apabila perusahaan mengalami kesulitan keuangan jangka pendek (likuiditas) yang tidak segera diatasi akan mengakibatkan kesulitan keuangan jangka panjang (solvabilitas) sehingga dapat berujung pada kebangkrutan suatu perusahaan (Suharman, 2007).

Menurut Beaver(1968), kekuatan prediksi didefinisikan sebagai kemampuan untuk menghasilkan implikasi operasional (prediksi) dan prediksi ini kemudian dibuktikan oleh bukti empiris. Sebuah prediksi adalah sebuah pernyataan mengenai distribusi probabilitas variabel dependen (peristiwa yang diprediksi) tergantung pada nilai dari variabel independen (prediktor). Beaver(1968) juga menyatakan ada hubungan penting antara prediksi dan pengambilan keputusan. Sebuah prediksi dapat dibuat tanpa pembuatan sebuah pengambilan keputusan namun sebuah pengambilan keputusan tidak dapat dibuat tanpa pembuatan sebuah prediksi.

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengembangkan model diskriminan dengan menggunakan komponen dari aspek penilaian koperasi

2. Untuk memprediksi financial distress pada koperasi berbadan hukum di

Bandarlampung. Financial distress merupakan variabel dependen kategori dalam model ini.

1.4. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1. Kegunaan teoretis

Penelitian ini diharapkan dapat memberikan informasi yang berkaitan dengan pengembangan ilmu pengetahuan mengenai model penilaian kesehatan keuangan koperasi dengan cara yang mudah sehingga lebih banyak koperasi yang

melakukan penilaian kesehatan keuangan dengan model dalam penelitian ini sehingga dapat terhindar dari financial distress. Penelitian ini juga diharapakan dapat menjadi salah satu penggugah bagi peneliti yang lainnya agar lebih banyak meneliti mengenai koperasi.

2. Kegunaan praktis

anggota koperasi dapat mengetahui apakah koperasinya masih dalam kategori keuangan yang sehat atau tidak.

b. Bagi pengurus koperasi, penelitian ini diharapkan dapat memberikan pemahaman mengenai tehnik dalam penilaian kesehatan koperasi dalam mencegah terjadinya financial distress agar dalam pembuatan keputusan perencanaan keuangan menjadi lebih baik. Dan memberikan informasi bagi pihak internal mengenai rasio keuangan (baik dari neraca dan laporan laba rugi) yang sangat dominan dalam memprediksikan financial distress.

LANDASAN TEORI

2.1. Koperasi

Koperasi berasal dari bahasa latin yaitu Coopere yang dalam bahasa Inggris disebut Cooperation. Co berarti bersama dan Operation berarti bekerja. Di dalam Undang-undang nomor 17 Tahun 2012 tentang Perkoperasian, Koperasi didefinisikan sebagai berikut:

“Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan

hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi yang berlandaskan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. berdasar atas asas kekeluargaan.”

Koperasi bertujuan meningkatkan kesejahteraan Anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

1. Anggota koperasi sebagai individu yang bertindak sebagai pemilik dan konsumen akhir

2. Anggota koperasi sebagai pengusahaperorangan maupun kelompok yang memanfaatkan koperasi sebagai pemasok (supplier)

3. Koperasi sebagai badan usaha yang melayani anggota koperasi dan masyarakat.

Jenis Koperasi yang sesuai dengan Undang undang Koperasi nomor 17tahun 2012 terdiri dari:

a. Koperasi konsumen, yaitu koperasi yang menyelenggarakan kegiatan usaha pelayanan di bidang penyediaan barang kebutuhan Anggota dan non-Anggota b. Koperasi produsen, yaitu koperasi yang menyelenggarakan kegiatan usaha

pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan Anggota kepada Anggota dan non-Anggota

c. Koperasi jasa, yaitu koperasi yang menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh Anggota dan non-Anggota

d. Koperasi Simpan Pinjam, yaitu koperasi yang menjalankan usaha simpan pinjam sebagai satu-satunya usaha yang melayani anggota

2.1.1. Koperasi Simpan Pinjam

Koperasi dapat menghimpun dana dan menyalurkannya melalui kegitan simpan pinjam dari dan untuk:

Kegiatan Usaha Simpan Pinjam dapat dilaksanakan sebagai salah satu atau satu-satunya kegiatan usaha koperasi,yang memiliki anggota koperasi yang bersangkutan termasuk calon anggota yang memenuhi syarat, sedangkan untuk anggota koperasi dan atau anggotanya dimaksudkan dapat berlaku sepanjang dilandasi dengan kerja sama antar koperasi yang bersangkutan.

Selanjutnya dalam Peraturan Pemerintah Republik Indonesia Nomor 9 Tahun 1995 Tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi, dalam

konsidrannya dicantumkan untuk meningkatkan pendapatan dan kesejahteraan anggota koperasi, maka kegiatan simpan pinjam perlu ditumbuhkembangkan, dan kegiatan tersebut harus dikelola secara berdaya guna dan berhasil guna. Dalam Pasal 1 ayat 2 Peraturan Pemerintah No. 9 tahun 1995 ini ditegaskan bahwa Koperasi Simpan Pinjam adalah Koperasi yang kegiatannya hanya Usaha Simpan Pinjam. Dan hal tersebut ditegaskan lagi dalam Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor: 19/Per/M.KUKM/XI/2008 tentang Pedoman

Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi, bahwa Koperasi Simpan

Pinjam dalam peraturan ini disebut “KSP” adalah koperasi yang melaksanakan kegiatan

usahanya hanya untuk simpan pinjam (Pasal 1 ayat 2).

2.1.2. Modal Koperasi

Setiap kegiatan yang bermotif ekonomi modal mutlak diperlukan selain sumberdaya yang

lain yang diantaranya sumber daya manusia, sumber daya alam, ketrampilan dan yang

dapat berupa modal sendiri dan modal pinjaman. Modal sendiri dapat berupa Simpanan

Pokok, Simpanan Wajib, Dana Cadangan dan Hibah.

2.1.3. Simpanan Pokok

Simpanan Pokok adalah sejumlah uang yang sama banyaknya yang wajib dibayarkan

oleh anggota kepada koperasi pada saat masuk menjadi anggota Koperasi. Simpanan

Pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi menjadi

anggota koperasi.

2.1.4. Simpanan wajib

Simpanan Wajib adalah jumlah simpanan tertentu yang tidak harus sama yang wajib

dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan

Wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

2.1.5. Dana Cadangan

Dana Cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha,

yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi

bila diperlukan.

2.1.6. Hasil Usaha

Setiap usaha perorangan atau badan yang bermotif ekonomi tujuan akhirnya adalah untuk mendapatkan untung atau laba atau profit, tetapi dalam koperasi istilah tersebut

tidak dikenal, istilah yang ada adalah “Sisa Hasil Usaha”, Undang-Undang Nomor 17

Selisih Hasil Usaha yaitu Surplus Hasil Usaha atau Defisit Hasil Usaha yang diperoleh dari hasil usaha atau pendapatan Koperasi dalam satu tahun buku setelah dikurangi dengan pengeluaran atas berbagai beban usaha.

Selanjutnya Sisa Hasil Usaha setelah dikurangi cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan keputusan rapat anggota.

2.1.7. Kesehatan Koperasi Simpan Pinjam

Dalam Surat Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Nomor: 20/Per/M.KUKM/XI/2008 tentang Pedoman penilaian kesehatan koperasi simpan pinjam dan unit Simpan pinjam koperasi, Predikat kesehatan koperasi

diklasifikasikan menjadi 5 predikat yaitu : Sehat, Cukup Sehat, Kurang Sehat, Tidak Sehat dan Sangat tidak sehat.

Ruang lingkup Penilaian Kesehatan KSP dan USP Koperasi meliputi penilaian terhadap beberapa aspek sebagai berikut:

a. Permodalan;

b. Kualitas aktiva produktif; c. Manajemen;

d. Efisiensi; e. Likuiditas;

2.2. Laporan Keuangan

Untuk memberikan gambaran yang lebih jelas mengenai laporan keuangan, berikut dikemukakan beberapa pengertian mengenai laporan keuangan antara lain :

1. Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2. Menurut Soemarso (2004: 34), laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan.

Dari definisi-definisi di atas, dapat diketahui bahwa laporan keuangan adalah laporan yang menyajikan informasi yang akan digunakan oleh pihak-pihak yang

berkepentingan mengenai posisi keuangan dan kinerja perusahaan yang merupakan hasil dari proses akuntansi selama periode akuntansi dari suatu entitas.

manajemen terhadap pihak-pihak yang berkepantingan atas aktivitas atau kinerja yang telah dicapai selama periode tertentu.

Laporan keuangan yang dimaksud adalah Neraca, Laporan Rugi/Laba, Laporan Perubahan Modal, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan keuangan harus disusun sesuai dengan prinsip-prinsip, metode, kualifikasi serta syarat-syarat tertentu yang harus dipenuhi disamping harus memperhatikan

keterkaitan antara masing-masing laporan keuangan tersebut. Hal ini sangat penting diperhatikan karena Laporan Keuangan merupakan hasil akhir dari proses akuntansi da merupakan sasaran yang mengarahkan dan harus dipakai sebagai pedoman dalam penyelenggaraan akuntansi. (Taswan, 1997:33).

Jenis-Jenis Laporan Keuangan

Jenis-jenis Laporan Keuangan (Financial Statement) yang sering disajikan ada empat yaitu:

1. Laporan Laba Rugi

2. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adala suatuikhtisar perubahan ekuitas pemilik yang terjadi selama periode tertentu. Misalnya sebulan atau setahun. Laporan ekuitas melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut

dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini.

3. Neraca

Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu. Biasanya pada akhir bulan atau akhir tahun. Seksi aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan menjadi kas atau digunakan dalam operasi. Seksi kewajiban, utang usaha merupakan satu-satunya kewajiban jika terdapat satu atau lebih jenis kewajiban.

4. Laporan Arus Kas

Laporan arus kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu, misalnya sebulan atau setahun. Lpaoran arus kas terdiri dari tiga seksi, yaitu:

2.3. Analisis Laporan Keuangan

Analisa laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antar data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan yang sangat penting dalam proses menghasilkan keputusan yang tepat. (Harahap , 2007).

Untuk melakukan analisis terhadap laporan keuangan diperlukan alat analisis yang biasanya digunakan yaitu analisis rasio, analisis horizontal dan analisis vertikal (Awat, 1999). Analisis rasio dapat memberikan wawasan jangka menengah dan panjang bagi kinerja keuangan perusahaan serta bersifat sederhana dan disesuaikan dengan ketersediaan data koperasi.

2.4. Financial Distress

Sejak penelitian tentang financial distress dilakukan oleh Beaver (1966), tidak ada satu definisi khusus atas financial distress. Masing-masing ahli ekonomi mempunyai pengertian yang berbeda dalam mendefinisikan financial distress. Foster (1986: 535) mendefinisikan financial distress sebagai ...severe liquidity problems that cannot be resolved without a sizable rescaling of the entity.s operations or structure. (...masalah likuiditas yang parah yang tidak dapat diatasi tanpa melakukan perubahan ukuran yang besar terhadap operasi dan struktur perusahaan). Platt dan Platt (2002: 1) mendefinisikan bahwa financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Kondisi ini pada umumnya ditandai antara lain dengan adanya penundaan pengiriman, kualitas produk yang menurun, dan penundaan pembayaran tagihan dari bank. Definisi lain atas financial distress yang terkait dengan informasi pada laporan keuangan beberapa diantaranya, yaitu:

1. Hofer (1980): financial distress adalah kondisi suatu perusahaan yang mengalami laba bersih negatif selama beberapa tahun.

2. Whitaker (1999): financial distress adalah kondisi arus kas perusahaan yang ada lebih kecil daripada porsi utang jangka panjang yang akan jatuh tempo.

4. Luciana (2006): financial distress adalah kondisi suatu perusahaan yang

mengalami delisted akibat laba bersih dan nilai buku ekuitas negatif berturut-turut serta perusahaan tersebut telah di merger.

Dari uraian di atas tersirat bahwa financial distress dapat ditinjau dari komposisi neraca yaitu perbandingan jumlah aktiva dan kewajiban, dari laporan laba rugi jika perusahaan terus menerus rugi, dan dari laporan arus kas jika arus kas masuk lebih kecil dari arus kas keluar.

Selain definisi di atas, isu lain yang juga penting adalah adanya kesalahan umum yang menyamakan financial distress dan kebangkrutan. Padahal, hal ini tidak benar. Financial distress hanyalah salah satu penyebab bangkrutnya sebuah perusahaan. Namun tidak berarti semua perusahaan yang mengalami financial distress akan menjadi bangkrut. Prediksi kondisi financial distress suatu perusahaan menjadi perhatian banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi (Purwanti, 2005):

1. Pemberi pinjaman

Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor

kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dan antitrust regulation.

2.5. Pendekatan Teori 2.5.1. Agency Theory

Jensen dan Meckling (1976) menjelaskan Agency theory sebagai suatu bentuk hubungan keagenan (agency relationship) yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan agent untuk melaksanakan jasa yang menjadi kepentingan principal dalam hal terjadi pemisahan kepemilikan dan kontrol perusahaan. Agar hubungan kontraktual dapat berjalan lancar, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent.

Tujuan dari sistem pemisahan ini adalah untuk menciptakan efisiensi dan efektivitas dengan memperkerjakan agen-agen profesional dalam mengelola perusahaan.

Manajer sebagai pengelola perusahaan bertanggung jawab terhadap pemilik yang kemudian berimbas dengan pendanaan perusahaan baik dari investor atau kreditor. Manajer lebih banyak mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang dibandingkan principal. Oleh karena itu sebagai pengelola, manajer berkewajiban untuk selalu transparan dalam melaksanakan kendali perusahaan di bawah principal.

Salah satu bentuk pertanggungjawabannya adalah dengan mengajukan laporan

dalam jangka waktu yang relatif lama, maka dapat dilihat bahwa perusahaan dapat menjalankan kegiatan operasinya dengan baik. Hal ini juga mengindikasikan bahwa dari nilai laba bersih yang diperoleh, perusahaan dapat melakukan pembagian deviden kepada setiap investornya.

Oleh karena itu, kepercayaan yang diberikan kepada perusahaan akan semakin kuat dan perusahaan pun akan mendapatkan kredit dengan mudah dalam setiap kegiatan operasinya. Sebaliknya, jika nilai laba suatu perusahaan bernilai kecil dalam jangka waktu yang relatif lama, maka dapat dilihat dari nilai tersebut bahwa pihak principle akan menganggap perusahaan tidak mampu dalam menjalankan kegiatan operasinya dengan baik. Kondisi tersebut akan mengakibatkan perusahaan mengalami

permasalahan keuangan atau kondisi financial distress. Hal ini menjadikan pihak principle tidak akan mempercayakan dananya untuk dikelola dalam kegiatan perusahaan tersebut. Dengan demikian informasi dari laporan keuangan tersebut dapat dijadikan pihak principle untuk menilai kondisi keuangan perusahaan.

Didasarkan pada agency theory, diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para anggota koperasi bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Hal ini berkaitan dengan bagaimana para anggota yakin bahwa pengelola atau pengurus koperasi akan memberikan

memberikan dananya karena tidak adanya kepastian atas return dana yang telah diberikan.

2.5.2. Stewardship Theory

Teori Stewardship adalah teori yang menggambarkan situasi para manajer yang tidak hanya termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi, sehingga teori ini mempunyai dasar psikologi dan sosiologi yang telah dirancang agar para eksekutif sebagai steward termotivasi untuk bertindak sesuai keinginan prinsipal (Donaldson dan Davis, 1989, 1991). Teori ini didesain bagi para peneliti untuk menguji situasi terhadap para eksekutif dalam perusahaan sebagai pelayan dapat termotivasi untuk bertindak dengan cara terbaik pada principalnya.

Mengacu pada teori stewardship, perilaku steward adalah kolektif, sebab steward berpedoman dengan perilaku tersebut terhadap tujuan organisasi akan dapat dicapai. Misalnya peningkatan penjualan atau profitabilitas. Perilaku ini akan

Untuk melihat kinerja koperasi dapat dilakukan dengan menganalisa laporan keuangan dengan menggunakan rasio keuangan. Kesuksesan organisasi

mencerminkan koperasi tersebut dalam keadaan yang sehat sehingga para anggota koperasi semakin percaya untuk menambahkan dananya, tetapi sebaliknya jika keadaan koperasi tidak sehat maka anggota koperasi akan merasa tidak puas dan akan mengambil dananya dari koperasi tersebut.

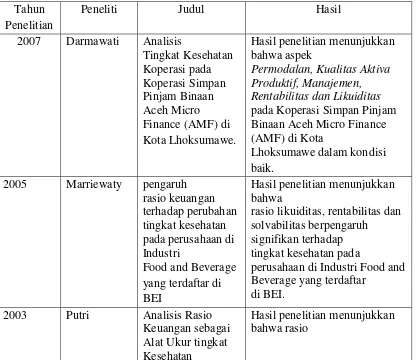

2.6. Penelitian Terdahulu

Tabel 2. Penelitian terdahulu Tahun

Penelitian

Peneliti Judul Hasil

2007 Darmawati Analisis

Tingkat Kesehatan pada Koperasi Simpan Pinjam Binaan Aceh Micro Finance (AMF) di Kota

Lhoksumawe dalam kondisi baik.

2005 Marriewaty pengaruh rasio keuangan

rasio likuiditas, rentabilitas dan solvabilitas berpengaruh signifikan terhadap tingkat kesehatan pada

perusahaan di Industri Food and Beverage yang terdaftar

di BEI. 2003 Putri Analisis Rasio

Keuangan sebagai Alat Ukur tingkat Kesehatan

Keuangan

2003 Thevnin membandingkan akurasi antara

model Altman Z-Score dengan teknik prediksi selain model yaitu Artificial Neural Network (ANN). Dengan teknik ini, prediksi financial distress dilakukan dengan menggunakan kepandaian buatan komputer yang dimiripkan dengan cara kerja otak manusia. Hasil studi ini menyatakan bahwa akurasi model Altman dan ANN tidak berbeda model dengan model buatannya sendiri. Model pembandingnya diantaranya Altman (1966) dan Zmijewski (1983). Hasilnya, akurasi model Shumway lebih baik dari Altman namun sama dengan Zmijewski

1968 Altman Financial Ratios, Discriminant yang diperoleh dari multivariate independent variables (seperti ratio-rasio) ke dalam nilai tunggal (single score) yang digunakan mengklasifikasi suatu observasi

univariate analysis, karena MDA mempertimbangkan seluruh profil variabel dari suatu perusahaan termasuk interaksi antar variabel tersebut. 2002 Plat and Plat Predicting

Corporate financial distress dan 62 perusahaan yang tidak

mengalami financial distress, dengan menggunakan model logit mereka berusaha untuk menentukan rasio keuangan yang paling dominan untuk memprediksi adanya financial distress. Temuan dari

penelitian ini adalah: a. Variabel EBITDA/sales, current assets/current liabilities dan cash flow growth rate memiliki hubungan negatif terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini maka semakin kecil kemungkinan perusahaan mengalami financial distress. b. Variabel net fixed assets/total assets, long-term debt/equity dan notes payable/total assets memiliki hubungan positif terhadap kemungkinan perusahaan akan mengalami financial distress.

Semakin besar rasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress

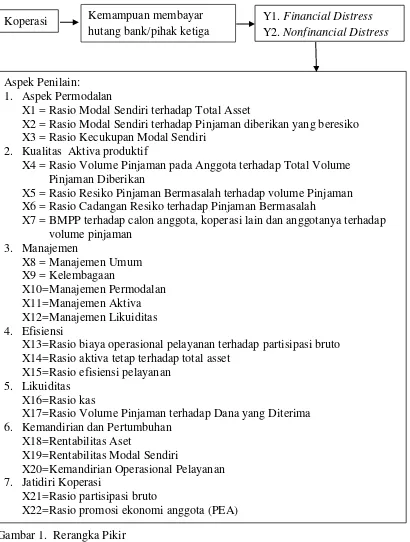

2.7. Rerangka Pikir

Gambar 1. Rerangka Pikir Aspek Penilain:

1. Aspek Permodalan

X1 = Rasio Modal Sendiri terhadap Total Asset

X2 = Rasio Modal Sendiri terhadap Pinjaman diberikan yang beresiko X3 = Rasio Kecukupan Modal Sendiri

2. Kualitas Aktiva produktif

X4 = Rasio Volume Pinjaman pada Anggota terhadap Total Volume Pinjaman Diberikan

X5 = Rasio Resiko Pinjaman Bermasalah terhadap volume Pinjaman X6 = Rasio Cadangan Resiko terhadap Pinjaman Bermasalah

X7 = BMPP terhadap calon anggota, koperasi lain dan anggotanya terhadap volume pinjaman

3. Manajemen

X8 = Manajemen Umum X9 = Kelembagaan

X10=Manajemen Permodalan X11=Manajemen Aktiva X12=Manajemen Likuiditas 4. Efisiensi

X13=Rasio biaya operasional pelayanan terhadap partisipasi bruto X14=Rasio aktiva tetap terhadap total asset

X15=Rasio efisiensi pelayanan 5. Likuiditas

X16=Rasio kas

X17=Rasio Volume Pinjaman terhadap Dana yang Diterima 6. Kemandirian dan Pertumbuhan

X18=Rentabilitas Aset

X19=Rentabilitas Modal Sendiri

X20=Kemandirian Operasional Pelayanan 7. Jatidiri Koperasi

X21=Rasio partisipasi bruto

X22=Rasio promosi ekonomi anggota (PEA) Koperasi Kemampuan membayar

hutang bank/pihak ketiga

2.8. Hipotesis

Financial distress menurut Altman adalah tingkat kesulitan keuangan yang dialami oleh perusahaan dengan indikasi penurunan kinerja keuangan perusahaan dan dapat berakibat kebangkrutan.

Istilah kesulitan keuangan (financial distress) digunakan untuk mencerminkan adanya permasalahan likuiditas yang tidak dapat dijawab atau diatasi tanpa harus melakukan perubahan skala operasi atau restrukturisasi perusahaan. Pengelolaan kesulitan keuangan jangka pendek (tidak mampu membayar kewajiban keuangan pada saat jatuh temponya) yang tidak tepat akan menimbulkan permasalahan yang lebih besar yaitu menjadi tidak solvable (jumlah utang lebih besar daripada jumlah aktiva) dan akhirnya mengalami kebangkrutan. Dalam kaitannya dengan kesehatan keuangan dan potensi kebangkrutan perusahaan dapat dikelompokkan menjadi empat kategori: (Munawir, 2002: 291):

1. Perusahaan yang tidak mengalami kesulitan keuangan (posisi keuangan jangka pendek maupun jangka panjang sehat sehingga tidak mengalami kebangkrutan).

3. Perusahaan yang tidak mengalami kesulitan keuangan tetapi menghadapi kesulitan yang bersifat non keuangan sehingga diambil keputusan menyatakan pailit.

4. Perusahaan yang mengalami kesulitan keuangan dan manajemen tidak berhasil mengatasinya sehingga akhirnya jatuh pailit.

Dalam penelitian yang terdahulu, untuk melakukan pengujian apakah suatu perusahaan mengalami financial distress dapat ditentukan dengan berbagai cara, seperti: Lau (1987) dan Hill et al. (1996) menggunakan adanya pemberhentian tenaga kerja atau menghilangkan pembayaran dividen; Asquith, Gertner dan Scharfstein (1994) menggunakan interest coverage ratio untuk mendefinisikan financial distress; Whitaker (1999) mengukur financial distress dengan cara adanya arus kas yang lebih kecil dari utang jangka panjang saat ini; John, Lang dan Netter (1992) mendefinisikan financial distress sebagai perubahan harga ekuitas.

Luciana dan Meliza (2003) juga melakukan penelitian yang serupa, hanya saja kondisi financial distress suatu perusahaan diwakili oleh 3 kelompok perusahaan dan 1 kelompok perusahaan kontrol sebagai pembanding. Keempat kelompok perusahaan tersebut yaitu: Kelompok pertama diwakili oleh perusahaan yang mengalami net income negatif selama 2 tahun berturut-turut; Kelompok kedua diwakili oleh

perusahaan yang mengalami net income negatif dan nilai buku ekuitas negatif selama 2 tahun berturut-turut.; Kelompok ketiga diwakili oleh perusahaan yang delisted; dan Kelompok keempat diwakili oleh perusahaan yang masih tetap aktif serta tidak mengalami net income negatif dan nilai buku ekuitas negatif selama 2 tahun berturut-turut. Penelitian yang dilakukan oleh Luciana dan Meliza (2003) memberikan bukti bahwa rasio net income/total asset, shareholder equity/total assets, retained

earning/total asset, dan total debt/total asset dapat digunakan untuk memprediksi probabilitas perusahaan yang mengalami kondisi financial distress.

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang mengalami financial distress dan 62 perusahaan yang tidak mengalami financial distress, dengan menggunakan model logit mereka berusaha untuk menentukan rasio keuangan yang paling dominan untuk memprediksi adanya financial distress. Temuan dari penelitian ini adalah: Variabel EBITDA/sales, current assets/current liabilitiesdan cash flow growth rate memiliki hubungan negatif terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini, maka semakin kecil

hubungan positif terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah perusahaan yang digunakan sebagai objek penelitian adalah Lembaga Keuangan Koperasi yang berbadan hukum di kota Bandarlampung. Dan analisis rasio yang digunakan adalah rasio keuangan yang terdapat pada Peraturan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor : 20/Per /M.KUKM/XI/2008 tentang Petunjuk Pelaksanaan Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam. Dan yang dikategorikan koperasi yang mengalami financial distress adalah koperasi yang tidak mampu membayar hutangnya kepada bank atau pihak ketiga dalam

periode 2008 – 2012. Oleh sebab itu dalam penelitian ini peneliti ingin menggunakan perhitungan komponen dalam aspek penilaian koperasi untuk memprediksi financial distress dari suatu koperasi.

Dalam mengembangkan model diskriman ini, apakah model yang terbentuk nanti layak untuk memprediksi financial distress atau tidak? Jika layak, maka hipotesis yang diajukan pada penelitian ini adalah:

METODELOGI PENELITIAN

3.1. Desain Penelitian

Penelitian ini merupakan penelitian kuantitatif dan kualitatif yaitu peneliti menilai rasio keuangan koperasi dan penyebaran kuisioner dengan dasar dari Peraturan Menteri Negara Koperasi, usaha kecil dan menengah Republik Indonesia no. 20/Per/M.KUKM/XI /2008 tentang pedoman penilaian kesehatan koperasi simpan pinjam dan unit simpan pinjam koperasi.

Komponen dalam aspek penilaian koperasi dalam peraturan menteri tersebut terdiri dari 17 komponen rasio keuangan yang berupa kuantitatif dan lima komponen manajeman yang berupa kuisioner. Adapun 22 komponen dalam aspek penilaian koperasi tersebut adalah:

a. Aspek Permodalan, dengan komponen: 1. Rasio Modal Sendiri terhadap Total Asset

b. Aspek Kualitas aktiva produktif dengan komponen:

1. Rasio antara volume pinjaman kepada anggota terhadap volume pinjaman diberikan

2. Rasio antara rasio pinjaman bermasalah dengan pinjaman yang diberikan 3. Rasio antara cadangan risiko dengan pinjaman bermasalah.

4. BMPP terhadap calon anggota, koperasi lain dan anggotanya c. Aspek Penilaian manajemen dengan komponen:

1. Manajemen umum 2. Kelembagaan

3. Manajemen permodalan 4. Manajemen aktiva 5. Manajemen likuiditas

d. Aspek Penilaian efisiensi dengan komponen:

1. Rasio biaya operasional pelayanan terhadap partisipasi bruto 2. Rasio aktiva tetap terhadap total asset

3. Rasio efisiensi pelayanan e. Likuiditas

1. Rasio kas

2. Rasio volume pinjaman terhadap dana yang diterima f. Kemandirian dan pertumbuhan

1. Rasio rentabilitas asset

g. Jati diri koperasi

1. Rasio partisipasi bruto

2. Rasio promosi ekonomi anggota (pea)

Data yang telah dihitung dan menghasilkan rasio keuangan dan bobot penilaian bagi data kualitatif yaitu aspek manajemen, kemudian koperasi diberikan kriteria financial distress atau tidak, dengan dasar koperasi yang masuk dalam kategori predikat

financial distress adalah koperasi yang pada periode tahun 2008 – 2012 mengalami ketidakmampuan dalam membayar hutangnya kepada bank atau pihak ketiga. Koperasi yang tidak masuk ke dalam kriteria predikat di atas termasuk predikat Nonfinancial distress.

Dua predikat di atas yang telah terbentuk, kemudian dianalisis dengan menggunakan Uji DependenceDiscriminant Analysis, sehingga akan diketahui model diskriminan untuk menentukan koperasi berada dalam kelompok yang mana.

3.2. Lokasi Penelitian

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua lembaga koperasi yang berada di wilayah hukum Kota Bandarlampung.

Dalam pengambilan sampel menggunakan cara nonprobabilitas (nonprobability sampling), besarnya peluang elemen untuk terpilih sebagai subjek tidak diketahui. Nonprobability sampling adalah desain pengambilan sampel yang digunakan dalam penelitian ini. Teknik pengambilan sampel yang digunakan adalah purpose sampling, yaitu teknik dalam memilih subjek karena data dapat diperoleh, serta mengikuti kriteria sebagai berikut:

1) Koperasi yang diteliti adalah Koperasi berjenis koperasi simpan pinjam yang berada di wilayah Kota Bandarlampung dan telah berbadan hukum serta sudah terdaftar di Dinas Koperasi dan Perindustrian Kota Bandarlampung.

2) Koperasi yang diteliti adalah yang telah melakukan aktivitas usaha minimal 5 tahun dan melakukan Rapat Anggota Tahunan (RAT)

3) Koperasi melakukan Rapat Anggota Tahunan (RAT) tiap tahun, terutama dalam tahun penelitian yaitu tahun 2008 – 2012.

Tabel 3. Jumlah Sampel yang memenuhi kriteria

Keterangan Jumlah

Koperasi Berbadan hukum yang terdaftar di Dinas Koperasi,

Perindustrian dan Perdagangan Kota Bandarlampung 711

Koperasi tidak aktif (202)

Koperasi tidak melakukan Rapat Aggota Tahunan (RAT) pada

tahun 2012 (417)

Koperasi tidak melakukan RAT lima tahun berturut-turut

(2008-2012) (34)

Koperasi yang usaha pokoknya bukan Simpan Pinjam (26)

Total Sampel 32

Sumber: Data olahan

Dari 32 koperasi diambil data laporan keuangan untuk analisis data sebanyak lima tahun dari tahun 2008 – 2012, sehingga total data yang diperoleh adalah 32 x 5 tahun = 160 observasi.

3.4. Metode Pengumpulan Data

Dalam membahas dan meneliti suatu masalah dibutuhkan data dan informasi yang disusun untuk memperoleh suatu gambaran yang jelas. Data-data yang digunakan dalam penelitian ini bersumber dari data primer dan sekunder. Data Primer

Data primer dalam penelitian ini didapatkan dengan cara studi lapangan (field study). Yaitu dengan meminta data laporan keuangan tahunan yang berupa neraca, laporan rugi laba, dan kuisioner serta Dinas koperasi dan perdagangan Kota Bandarlampung.

3.4.1. Objek Penelitian

Objek penelitian ini adalah prediksi financial distress dengan menganalisis komponen dalam aspek penilaian berdasarkan Peraturan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor : 20/Per /M.KUKM /XI/2008 pada koperasi berbadan hukum di Bandarlampung.

3.4.2 Variabel

Variabel-variabel yang digunakan dalam penelitian ini yaitu variabel dependen (terikat) dan variabel independen (bebas). Variabel dependen yang digunakan adalah prediksi financial distress , dan variabel independen yang digunakan adalah

komponen dalam aspek penilaian koperasi.

3.5. Definisi Operasional Variabel 3.5.1. Prediksi Financial Distress

financial distress. Dan kondisi IV, perusahaan bangkrut dan mengalami financial distress.

Almilia dan Kristijadi (2003) menguji rasio keuangan dengan menggunakan logistic reggression untuk memprediksi financial distress pada perusahaan manufaktur.

Dalam penelitian ini, penulis menggunakan Dependent Discriminant Analisis untuk mengetahui kekuatan prediksi rasio keuangan terhadap penentuan financial distress koperasi. Model yang digunakan dalam penelitian ini yaitu:

Z = Bo + B1X1 + B2X2 + … + B22X22+ ε Keterangan:

Z = Nilai Z score Bo = Konstanta

B1- B22= koefisien regresi

X1 = Rasio Modal Sendiri terhadap Total Asset

X2 = Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang Berisiko X3 = Rasio Kecukupan Modal Sendiri Terhadap ATMR

X4 = Rasio antara volume pinjaman kepada anggota terhadap volume pinjaman diberikan

X5 = Rasio antara rasio pinjaman bermasalah dengan pinjaman yang diberikan X6 = Rasio antara cadangan risiko dengan pinjaman bermasalah.

X7 = BMPP terhadap calon anggota, koperasi lain dan anggotanya X8 = Manajemen umum

X10 = Manajemen permodalan X11 = Manajemen aktiva X12 = Manajemen likuiditas

X13 = Rasio biaya operasional pelayanan terhadap partisipasi bruto X14 = Rasio aktiva tetap terhadap total asset

X15 = Rasio efisiensi pelayanan X16 = Rasio kas

X17 = Rasio volume pinjaman terhadap dana yang diterima X18 = Rasio rentabilitas asset

X19 = Rasio kemandirian operasional pelayanan X20 = Rasio rentabilitas modal sendiri

X21 = Rasio partisipasi bruto

3.5.2. Penilaian Kesehatan Koperasi

Untuk menilai kesehatan koperasi, digunakan evaluasi penilaian yang diatur dalam Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor : 20/Per /M.KUKM/XI/2008 tentang Petunjuk Pelaksanaan Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam.

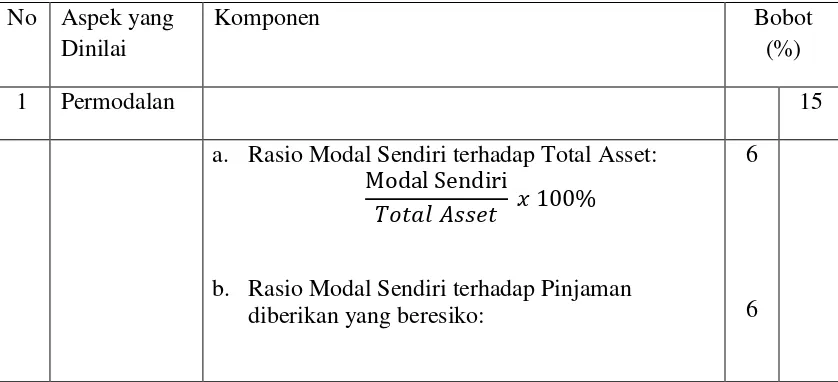

Dalam melakukan penilaian kesehatan Koperasi Simpan Pinjam (KSP) dan Usaha Simpan Pinjam (USP) Koperasi, maka terhadap aspek yang dinilai diberikan bobot penilaian sesuai dengan besarnya pengaruh terhadap kesehatan koperasi tersebut. Penilaian aspek dilakukan dengan menggunakan nilai yang dinyatakan dalam angka 0 sampai dengan 100, seperti pada Tabel 4.

Tabel 4. Aspek yang dinilai, komponen dan Bobot untuk penilaian kesehatan koperasi berdasarkan Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Republik Indonesia Nomor : 20/Per /M.KUKM/XI/2008 tentang Petunjuk Pelaksanaan Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam

No Aspek yang Dinilai

Komponen Bobot

(%)

1 Permodalan 15

a. Rasio Modal Sendiri terhadap Total Asset:

Modal Sendiri

%

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang beresiko:

6

Tabel 4 (lanjutan)

Modal Sendiri

%

c. Rasio Kecukupan Modal Sendiri

Modal tertimbang

a. Rasio Volume Pinjaman pada Anggota terhadap Total Volume Pinjaman Diberikan

Volume pinjaman pada anggota

%

b. Rasio Resiko Pinjaman Bermasalah terhadap volume Pinjaman

Pinjaman bermasalah

� %

10

5

c. Rasio Cadangan Resiko terhadap Pinjaman Bermasalah

Cadangan risiko

ℎ %

d. BMPP terhadap calon anggota, koperasi lain dan anggotanya terhadap volume pinjaman

Tabel 4 (lanjutan)

4 Efisiensi 10

a. Rasio biaya operasional pelayanan terhadap partisipasi bruto

Biaya operasional pelayanan

%

4

b. Rasio aktiva tetap terhadap total asset

Aktiva Tetap

%

c. Rasio efisiensi pelayanan

Biaya gaji dan honor karyawan

� %

4

2

5 Likuiditas 15

a. Rasio kas

Kas + Bank

� %

b. Rasio Volume Pinjaman terhadap Dana yang Diterima

Volume pinjaman

� %

10

5

6 Kemandirian dan

Pertumbuhan

Tabel 4 (lanjutan)

a. Rentabilitas Aset

SHU sebelum bunga dan pajak

%

b. Rentabilitas Modal Sendiri

SHU bagian anggota

%

c. Kemandirian Operasional Pelayanan

SHU kotor

ℎ + %

3

3

4

7 Jatidiri Koperasi

10

a. Rasio partisipasi bruto

Partisipasi bruto

� %

b. Rasio promosi ekonomi anggota (PEA)

7

3

PEA

+ %

PEA = MEPPP + SHU bagian anggota

Jumlah 100

Sumber: Departemen Koperasi Republik Indonesia, 2013.

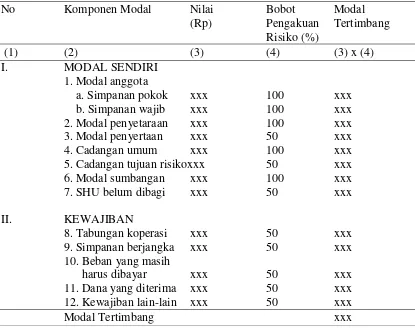

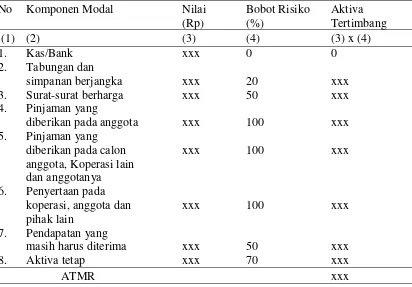

Rasio Kecukupan Modal Sendiri Terhadap ATMR

Modal tertimbang adalah jumlah dari hasil kali setiap komponen modal KSP/USP koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

ATMR adalah jumlah dari hasil kali setiap komponen aktiva KSP dan USP Koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

Tabel 5. Contoh Perhitungan Modal Tertimbang KSP

No Komponen Modal Nilai Bobot Modal (Rp) Pengakuan Tertimbang

Risiko (%)

Sumber: Departemen Koperasi Republik Indonesia, 2013.

Tabel 6. Komponen Perhitungan ATMR KSP

No Komponen Modal Nilai Bobot Risiko Aktiva

(Rp) (%) Tertimbang

(1) (2) (3) (4) (3) x (4)

1. Kas/Bank xxx 0 0

2. Tabungan dan

simpanan berjangka xxx 20 xxx

3. Surat-surat berharga xxx 50 xxx 4. Pinjaman yang

diberikan pada anggota xxx 100 xxx 5. Pinjaman yang

diberikanpada calon xxx 100 xxx anggota, Koperasi lain

dan anggotanya 6. Penyertaan pada

koperasi, anggota dan xxx 100 xxx pihak lain

7. Pendapatan yang

masih harus diterima xxx 50 xxx

8. Aktiva tetap xxx 70 xxx

ATMR xxx

Sumber: Departemen Koperasi Republik Indonesia, 2013.

Rasio kecukupan modal sendiri dapat dihitung/diperoleh dengan cara

membandingkan nilai modal tertimbang dengan nilai ATMR dikalikan dengan 100%.

Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 3 (tiga) rasio, yaitu: a. Rasio antara volume pinjaman kepada anggota terhadap volume pinjaman

diberikan

Pinjaman Bermasalah Terdiri Dari:

A. Pinjaman Kurang lancar

Pinjaman digolongkan kurang lancar apabila memenuhi kriteria dibawah ini: 1. Pengembalian pinjaman dilakukan dengan angsuran yaitu:

a. Terdapat tunggakan angsuran pokok sebagai berikut:

1) tunggakan melampaui 1 (satu) bulan dan belum melampaui 2 (dua) bulan bagi pinjaman dengan angsuran harian dan/atau mingguan; atau

2) melampaui 3 (tiga) bulan dan belum melampaui 6 (enam) bulan bagi pinjaman yang masa angsurannya ditetapkan bulanan, 2 (dua) bulan atau 3 bulan; atau

3) melampaui 6 (enam) bulan tetapi belum melampaui 12 (dua belas) bulan bagi pinjaman yang masa angsurannya ditetapkan 6 (enam) bulan atau lebih; atau

b. Terdapat tunggakan bunga sebagai berikut:

1) tunggakan melampaui 1 (satu) bulan tetapi belum melampaui 3 (tiga) bulan bagi pinjaman dengan masa angsuran kurang dari 1 (satu) bulan; atau

2) melampaui 3 (tiga) bulan, tetapi belum melampaui 6 (enam) bulan bagi pinjaman yang masa angsurannya lebih dari 1 (satu) bulan.

Terdapat tunggakan bunga yang melampaui 3 (tiga) bulan tetapi belum melampaui 6 (enam) bulan.

b. Pinjaman telah jatuh tempo

Pinjaman telah jatuh tempo dan belum dibayar tetapi belum melampaui 3 (tiga) bulan.

Pinjaman Yang Diragukan

Pinjaman digolongkan diragukan apabila pinjaman yang bersangkutan tidak memenuhi kriteria kurang lancar tetapi berdasarkan penilaian dapat disimpulkan bahwa:

1. Pinjaman masih dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75 % dari hutang peminjam termasuk bunganya; atau

2. Pinjaman tidak dapat diselamatkan tetapi agunannya masih bernilai sekurang-kurangnya 100% dari hutang peminjam termasuk bunganya.

Pinjaman Macet

Pinjaman digolongkan macet apabila:

1. Tidak memenuhi kriteria kurang lancar dan diragukan, atau;

2. Memenuhi kriteria diragukan tetapi dalam jangka waktu 12 (dua belas) bulan sejak digolongkan diragukan belum ada pelunasan.

Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan

Untuk memperoleh rasio antara risiko pinjaman bermasalah terhadap pinjaman yang diberikan, ditetapkan sebagai berikut:

a. menghitung perkiraan besarnya risiko pinjaman bermasalah (RPM) sebagai berikut:

1) 50% dari pinjaman diberikan yang kurang lancar (PKL) 2) 75% dari pinjaman diberikan yang diragukan (PDR) 3) 100% dari pinjaman diberikan yang macet (Pm)

b. hasil penjumlahan tersebut dibagi dengan pinjaman yang disalurkan.

RPM = (50% x PKL) + (75% x PDR) + (100 x Pm) Pinjaman yang diberikan

BMPP kepada calon anggota, koperasi lain dan anggotanya

BMPP (Batas Maksimum Pemberian Pinjaman) kepada calon anggota adalah 25 % dari Total dana yang siap dipinjamkan.

Penilaian Manajemen

Penilaian aspek manajemen KSP dan USP koperasi meliputi lima komponen sebagai berikut:

a) Manajemen umum b) Kelembagaan

e) Manajemen likuiditas

Adapun daftar pertanyaan aspek manajemen yang dinilai sebagaimana pada lampiran penelitian ini.

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban pertanyaan aspek manajemen terhadap seluruh komponen dengan komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

a) Manajemen umum 12 pertanyaan (nilai 1 untuk setiap jawaban pertanyaan “ya”). b) Kelembagaan 6 pertanyaan (nilai 1 untuk setiap jawaban pertanyaan “ya”). c) Manajemen permodalan 5 pertanyaan (nilai 1 untuk setiap jawaban pertanyaan

“ya”).

d) Manajemen aktiva 10 pertanyaan (nilai 1 untuk setiap jawaban pertanyaan “ya”). e) Manajemen likuiditas 5 pertanyaan (nilai 1 untuk setiap jawaban pertanyaan

“ya”).

Penilaian Efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga) rasio yaitu: a. Rasio biaya operasional pelayanan terhadap partisipasi bruto

b. Rasio aktiva tetap terhadap total asset c. Rasio efisiensi pelayanan

Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP Koperasi dilakukan terhadap 2 (dua) rasio, yaitu:

a. Rasio kas

b. Rasio volume pinjaman terhadap dana yang diterima

Kas dan bank adalah alat likuid yang segera dapat digunakan, seperti uang tunai dan uang yang tersimpan pada lembaga keuangan lain.

Kewajiban lancar terdiri atas: a. Simpanan

b. Simpanan berjangka

Pinjaman terdiri atas: a. Pinjaman produktif b. Pinjaman konsumtif c. Pinjaman lain.

Dana yang diterima terdiri atas: a. Simpanan

b. Simpanan berjangka

Jati Diri Koperasi

a. Rasio Partisipasi Bruto

Rasio partisipasi bruto adalah tingkat kemampuan koperasi dalam melayani anggota, semakin tinggi/besar persentasenya semakin baik.

Partisipasi bruto adalah kontribusi anggota kepada koperasi sebagai imbalan penyerahan jasa pada anggota yang mencakup beban pokok dan partisipasi netto.

b. Rasio Promosi Ekonomi Anggota (PEA)

Rasio ini mengukur kemampuan koperasi memberikan manfaat efisiensi partisipasi dan manfaat efisiensi biaya koperasi dengan simpanan pokok dan simpanan wajib, semakin tinggi persentasenya semakin baik.

3.6. Uji Asumsi Multivariat Diskriminan

Analisis diskriminan adalah salah satu teknik statistik yang bisa digunakan pada hubungan dependensi (hubungan antarvariabel dimana sudah bisa dibedakan antara variabel terikat dengan variabel terikat). Lebih spesifik lagi, analisis diskriminan digunakan pada kasus dimana variabel terikat berupa data kualitatif dan variabel bebas berupa data kuantitatif. (Singgih Santoso:2014)

Ada dua asumsi utama yang harus dipenuhi pada analisis diskriminan ini, yaitu: 3. Sejumlah variabel berdistribusi multinormal.

3.6.1. Uji Distribusi Multinormal

Beberapa metode statistika multivariate seperti: MANOVA, dan discriminant analysis seringkali mensyaratkan terpenuhinya asumsi distribusi multinormal. Asumsi ini diperlukan karena di dalam MANOVA dan discriminant analysis dilakukan pengujian dengan menggunakan statistik uji Wilk. Kesimpulan yang diambil berdasarkan statistik ini dikatakan sahih (valid), jika syarat distribusi multinormal dipenuhi.

Variabel Xi,X2,...,Xpdikatakan berditribusi normal multivariate dengan parameter µ dan ∑ jika mempunyai probability density function :

)

Menurut Mardia (1974) di dalam Rencher (1995) pemeriksaan kemultinormalan data

Jika Xi,X2,...,Xpdikatakan berditribusi normal multivariate maka :

berdistribusi normal baku.

Dalam penelitian ini pengujian asumsi distribusi multinormal menggunakan program IBM SPSS versi 22 dengan berdasarkan Setyadharma (2010)

Untuk pengujian normalitas multivariate digunakan variable standardized yang diuji dengan nilai Skewness dan Kurtosis. Jika nilai rasio Skewness dan kurtosis diantara -2 hingga +2, maka regresi multivariate tersebut masih berdistribusi normal

3.6.2. Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui ada tidaknya variabel bebas yang memiliki kemiripan dengan variabel bebas lain dalam suatu model. Kemiripan antara variabel bebas dalam suatu model akan menyebabkan terjadinya korelasi yang sangat kuat antar suatu variabel bebas dengan variabel bebas yang lain. Selain itu deteksi multikolinearitas juga bertujuan untuk menghindari kebiasaan dalam proses

pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen.