GITA ANDRIANI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BUDIARTI.

GITA ANDRIANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sains pada

Departemen Matematika

DEPERTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

NRP : G54050740

Disetujui

Pembimbing I

Pembimbing II

Donny Citra Lesmana, S.Si., M.Fin.Math. Ir. Retno Budiarti, MS.

NIP. 19790227 200501 1 001 NIP. 19610729 198903 2 001

Diketahui

Dr. Drh. Hasim, DEA

NIP 19610328 198601 1 002

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Tipe Eropa dengan Menggunakan Model Black-Scholes. Penulis mengucapkan terima kasih kepada:

1. bapak Donny Citra Lesmana, S.Si., M.Fin.Math selaku dosen pembimbing I yang telah sabar memberikan bimbingan, saran, dan kritik sehingga karya ilmiah ini dapat diselesaikan dengan baik;

2. ibu Ir. Retno Budiarti, MS. selaku dosen pembimbing II yang telah sabar memberikan bimbingan, saran, dan kritik sehingga karya ilmiah ini dapat diselesaikan dengan baik; 3. ibu Dr.Ir. Endar Hasafah Nugrahani, MS. selaku moderator dalam seminar dan dosen

penguji atas waktu luangnya dan kesediaan memeriksa abstrak penulis;

4. seluruh dosen Departemen Matematika atas semua ilmu yang telah bapak dan ibu berikan kepada penulis;

5. keluargaku tercinta: Anwar Hamid (Almarhum papa) walaupun beliau telah tiada tetapi kasih sayangmu masih ku rasa. Harnidati (mama) sang wonder women yang telah memberikan doa, kasih sayang, didikan, dan kerja kerasnya untuk menyekolahkan putrimu ini sedari kecil, jasamu takkan ku lupa “I Love You, Mama”. Kakak-kakakku Hardiansyah (bang ian) dan Yerri Purwa Anwar (bang Yerri) terima kasih atas doa, nasehat dan bantuannya;

6. nyantanku (Dahlan Mas) dan nenekku (Nurjani) atas doa,perhatian dan bantuannya; 7. staf tata usaha Departemen Matematika: ibu Ade, pak Yono, mas Bono, mas Heri, dan

mas Deni terima kasih atas bantuannya dalam memperlancar administrasi akademik bagi penulis di departemen Matematika;

8. ibu Susi terima kasih atas doa, nasehat, dan pinjaman bukunya;

9. Ritawati dan Hesti Lestari, teman satu bimbingan, seperjuangan, senasib, dan sepenanggungan penulis terima kasih atas doa, bantuan, dan semangatnya;

10. ibu Otonk, ibu Jena, dan ibu Vita yang telah bersedia menjadi pembahas dalam seminar tugas akhir penulis;

11. kakak-kakak kelas dan adik-adik kelas yang tidak dapat penulis sebutkan satu persatu terimakasih atas doa dan dukungannya;

12. ibu Ryu dan ibu tongki, terimakasih atas tumpangan gratisnya selama ini;

13. anak-anak PF: Rian, Octa, Vita, Hikmah, dan Luri yang telah mengizinkan penulis mengacak-acak kostannya;

14. ibu Pera atas bantuan dan kesediaannya mengajari penulis;

15. pak pake y, pak ilie, dan mas Warno atas bantuan, dan kesabarannya memberikan waktu luang kepada penulis dan teman-teman untuk mengajari mata kuliah sebelum ujian; 16. teman-teman angkatan 42: Yusep, Fachri, Eko (Komti), Mega, Ida, Die2, Siti, Wiwi,

Erlin, Niken , Nyoman, Lisda, Nola, mba Vin, Pipit, Lina, Tia, Rima, Agnes, Ricken, Zil, Achy, Nofita, Titi, Eyyi, Lela, Mira, Oby, Dewi, Hap2, Ety, Yuni, Ayu, Ocoy, Iputh, Bayu, Mocco, mas Ayeep, Herry, Rendy, Djawa, Danu, Sapto, Septian, Yudi, Dendy, Bima, Acuy, Awi, Qnun, Ridwan, dan kak Muchtar atas doa, dukungan dan kebersamaannya selama ini;

17. teman-teman kostan Pondok Indah: Ika (teman sekamarQ), Yurin, Linda, Nadia, Upie, Kiki, Lie, Yuni, Eno, Atus, Venty, Nining, mba nopeh, mba Us, mba fufa,mba Anti, mba Tari, mba Yanti, Lia, Ade, Ayu, Zatil, Dian dan lainnya atas doa dan kebersamaannya selama 3 tahun menetap di Pondok Indah;

18. Teteh dan Aa yang telah menjaga dan membantu anak-anak Pondok Indah;

19. akhirnya penulis mengucapkan terimakasih kepada semua pihak yang ikut membantu dan tidak dapat penulis sebutkan satu persatu.

Penulis menyadari karya ilmiah ini masih terdapat kekurangan dan jauh dari kesempurnaan. Oleh karena itu, dibutuhkan kritik dan saran yang membangun dari pembaca.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2009

Istiqomah pada tahun 1992, kemudian melanjutkan ke SD Negeri Curug V Cimanggis pada tahun 1993. Pada tahun 2002, penulis menamatkan pendidikan tingkat pertama di SLTP Negeri 91 Jakarta dan pada tahun yang sama, diterima di SMA Negeri 58 Jakarta. Pada tahun 2005, penulis lulus seleksi masuk IPB melalui jalur Undangan Seleksi Masuk Institut Pertanian Bogor (USMI). Penulis memilih Program Studi Matematika pada Fakultas Matematika dan Ilmu Pengetahuan Alam angkatan 42.

Selama menjalani perkuliahan, penulis pernah mengikuti beberapa kegiatan kepanitiaan yang diselenggarakan oleh Gugus Mahasiswa Matematika (GUMATIKA) IPB. Beberapa kepanitian diantaranya adalah kepanitian dalam Try Out SPMB, Matematika Ria pada tahun 2007, WCM pada tahun 2007, Ramah Tamah Civitas Matematika (RATACI) pada tahun 2007 dan sebagainya. Dalam mengamalkan ilmu yang didapat, penulis pernah menjadi pengajar private di rumah pada tahun 2004 dan 2008.

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... viii

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Penulisan ... 1

1.3 Sistematika Penulisan ... 1

II LANDASAN TEORI 2.1 Proses Stokastik ... 2

2.2 Gerak Brown ... 2

2.3 Proses Wiener ... 2

2.4 Proses Itô ... 2

2.5 Model untuk Harga Saham ... 3

2.6 Persamaan Diferensial Stokastik (PDS) dari Harga Saham ... 3

2.7 Definisi, Notasi, dan Asumsi Opsi ... 3

2.8 Penilaian Opsi ... 4

2.9 Greeks ... 5

III PEMBAHASAN 3.1 Opsi Tipe Eropa ... 6

3.2 Model Black-Scholes untuk Opsi Tipe Eropa ... 6

3.3 Pengertian Rasio Lindung Nilai (Hedge Ratio) atau Delta ... 7

3.4 Ilustrasi dari Model Black-Scholes ... 8

IV SIMPULAN DAN SARAN ... 12

V DAFTAR PUSTAKA ... 13

DAFTAR GAMBAR

Halaman

1 Diagram payoff opsi call tipe Eropa ... 5

2 Diagram payoff opsi put tipe Eropa ... 5

3 Diagram delta untuk opsi call tipe Eropa ... 7

4 Diagram delta untuk opsi put tipe Eropa ... 8

5 Diagram payoff opsi call tipe Eropa K =40 ... 8

6 Diagram payoff opsi put tipe Eropa K =40 ... 9

7 Diagram delta untuk opsi call tipe Eropa K=40 ... 9

8 Diagram delta untuk opsi put tipe Eropa K=40 ... 11

9 Harga saham vs waktu ... 12

10 Delta hedging harga opsi vs nilai portofolio ... 12

DAFTAR LAMPIRAN

Halaman 1 Bukti Lema 1 ... 152 Bukti Teorema 2.1 ... 18

3 Bukti Teorema 2.2 ... 19

4 Bukti Teorema 2.3 ... 20

5 Bukti Teorema 3.1 ... 21

6 Bukti Teorema3.2 ... 25

7 Bukti Teorema 3.3 ... 25

8 Bukti Teorema 3.4 ... 26

9 Bukti Teorema 3.5 ... 27

I. PENDAHULUAN

1.1Latar Belakang

Menurut Sharpe et al (1993), investasi adalah mengorbankan aset yang dimiliki sekarang guna mendapatkan aset pada masa mendatang yang tentu saja dengan jumlah yang lebih besar. Investasi dalam bidang keuangan berkaitan dengan aset-aset keuangan, seperti investasi pada saham, obligasi, dan aset-aset keuangan lainnya. Investasi di bursa saham merupakan bentuk investasi penuh risiko yang membuat investor berhati-hati dalam menginvestasikan dananya. Hal tersebut menjadi salah satu faktor munculnya sarana alternatif untuk berinvestasi. Salah satu investasi alternatif yang ditawarkan di berbagai bursa dunia adalah produk derivatif.

Produk derivatif merupakan suatu instrumen keuangan yang nilainya bergantung pada nilai aset yang mendasarinya. Aset yang mendasari opsi dapat berupa saham, emas, mata uang asing, indeks saham, dan lain-lain. Produk derivatif dapat digunakan sebagai instrumen untuk mengelola risiko dan spekulasi, serta untuk mengurangi biaya transaksi atau untuk menghindari pajak. Salah satu dari produk derivatif adalah opsi.

Perdagangan opsi terbesar dan pertama kali dikembangkan adalah di CBOE (Chicago Board Options Exchage), USA pada tahun 1973, dan telah mencapai sukses luar biasa dengan total perdagangan sebanyak 16 saham. Dalam lima tahun, para pemodal melakukan perdagangan opsi mencapai lebih dari 10 juta lembar per hari (Brealey and Myers, 1991).

Sejarah mengenai teori penilaian opsi di mulai pada tahun 1900, yaitu pada saat seorang matematikawan Perancis, Louis Bachelier, menghasilkan formula penilaian opsi. Formula Bachelier ini memiliki kelemahan karena didasarkan pada asumsi yang kurang realistis yaitu adanya tingkat suku bunga nol dan harga saham bernilai negatif. Formula ini kemudian diperbaiki oleh peneliti lain, diantaranya Case Sprenkle, James Boness dan Paul Samuelson yang menggunakan asumsi bahwa harga saham memiliki distribusi log normal (hal ini

menjamin bahwa harga saham selalu bernilai positif) dan tingkat suku bunga tidak nol.

Pada masa sebelum tahun 1973, usaha penilaian opsi didasarkan pada penentuan premi risiko atau besarnya risiko dari tingkat pengembalian harga saham. Penentuan premi risiko tidaklah mudah karena premi risiko tidak hanya menggambarkan risiko pada perubahan harga saham, namun mengikutsertakan pula perilaku investor terhadap risiko. Untuk mengatasi masalah ini, pada tahun 1973, Fisher Black dan Myron Scholes telah berhasil menyelesaikan masalah tentang penilaian opsi. Hasil kerja Fisher Black dan Myron Scholes dikenal dengan model Black-Scholes.

Salah satu kegunaan formula Black-Scholes ini adalah sebagai alat untuk mengendalikan risiko (hedging) dalam suatu opsi pada portofolio. Teknik untuk mengendalikan risiko secara umum dikatakan sebagai sensitivitas nilai opsi (Greeks).

Greeks ini terdiri atas delta, gamma, theta, vega, dan rho.

1.2 Tujuan Penulisan

Tujuan penulisan karya ilmiah ini adalah sebagi berikut:

1. Menganalisis model Black-Scholes untuk menentukan nilai opsi call dan opsi put

tipe Eropa.

2. Menganalisis model Black-Scholes untuk menentukan hedge ratio dari opsi tipe Eropa.

1.3 Sistematika Penulisan

Pada bab satu diberikan latar belakang dari permasalahan penentuan hedge ratio untuk opsi call dan opsi put tipe Eropa. Pada bab dua diberikan landasan teori yang akan digunakan sebagai dasar pengerjaan karya ilmiah. Sedangkan pada bab tiga akan diberikan model Black-Scholes untuk opsi

call dan opsi put tipe Eropa dan pengertian dari rasio lindung nilai (hedge ratio) serta model Black-Scholesnya. Pada bab empat akan diberikan kesimpulan yang diperoleh selama penulisan karya ilmiah ini. Pada bab terakhir akan diberikan daftar pustaka.

II. LANDASAN TEORI

Bab ini berisi teori yang menjadi dasar pengerjaan karya ilmiah. Pada bagian pertama sampai dengan bagian kelima disajikan proses stokastik, gerak Brown, proses Wiener, proses

notasi, asumsi mengenai opsi, penilaian opsi, dan Greeks.

2.1 Proses Stokastik

Proses stokastik digunakan sebagai model matematika untuk mewakili suatu peubah yang nilainya berubah secara acak menurut waktu.

Untuk memahami proses stokastik diperlukan definisi berikut.

Definisi 1 (Ruang contoh)

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan acak, dan dinotasikan dengan Ω.

[Grimmett dan Stirzaker, 2001]

Definisi 2 (Kejadian)

Kejadian adalah suatu himpunan bagian dari ruang contoh Ω.

[Grimmett dan Stirzaker, 2001]

Definisi 3 (Medan-σ)

Medan-σ adalah himpunan

-

yang anggotanya merupakan himpunan bagian dari ruang contoh Ω yang memenuhisyarat-syarat berikut: 1. ∅ ∈-.

2. Jika A∈-maka Ac∈-, dengan Ac

menyatakan komplemen dari himpunan

A

.3. JikaA A A1, 2, 3,…∈-, maka

1 i

i A ∞

= ∈

∪ -.

[Hogg et al, 1995]

Definisi 4 (Ukuran Peluang)

Ukuran peluang

P

pada ruang ukuran ( ,Ω -) adalah fungsi P:-→[0,1] yang memenuhi:1. P( )∅ =0, ( ) 1PΩ = .

2. Jika A A A1, 2, 3,… adalah himpunan anggota-anggota

-

yang saling lepas, yaitu Ai∩Aj = ∅, untuk setiap i j, dengan i≠j maka:( )

1 1( )

i i

i i

P A P A

∞ ∞

=

= = ∑

∪ .

Pasangan ( ,Ω-, )P disebut dengan ruang peluang (probability space).

[Grimmett dan Stirzaker, 2001]

Proses stokastik didefinisikan sebagai berikut.

Definisi 5 (Proses stokastik)

Proses stokastik X =

{

X t t( ), ∈T}

adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh Ω ke suatu ruang state S.2.2 Gerak Brown

Proses stokastik X =

{

X t t( ), ∈T}

disebut gerak Brown jika:1. X(0) = 0. 2. Untuk

1 2

0 < < < t t … < tn, peubah acak 1

( )i (i ), 1, 2, ,

X t −X t− i= … n saling bebas.

3. Untuk t>0,X t( ) berdistribusi normal dengan rataan 0 dan varian σ2t.

2.3Proses Wiener

Proses Wiener adalah gerak Brown dengan rataan 0 dan varian 1.

Proses Wiener umum untuk suatu peubah acak

X

dapat dinyatakan sebagai berikut:dX t( )=adt+bdW t( ) (1)

adt disebut sebagai komponen deterministik dan bdW t( ) menyatakan komponen stokastik, serta W t( ) adalah proses Wiener, sedangkan a dan b masing-masing menyatakan drift rate dan variance rate dari

X

.Untuk proses stokastik yang didefinisikan pada ruang probabilitas ( , , )Ω F P berlaku hal berikut:

Misalkan W t( ) adalah proses Wiener pada ( , , )Ω F P . Integral stokastik adalah proses stokastik X t( ) dengan bentuk:

0

0

( ) (0) ( ( ), )

( ( ), ) ( ). t

t

X t X a X s s ds

b X s s dW s

= + ∫

+ ∫ (2) 2.4Proses Itô

Proses Itô adalah proses Wiener umum dengan a dan b menyatakan suatu fungsi dari peubah acak

X

dan waktut

. Proses Itô dapat dinyatakan sebagai berikut:Lema 1 (Lema Itô)

Misalkan proses X t( ) memenuhi persamaan (3) dan fungsi Y t( )=g X t t( ( ), )adalah kontinu serta turunan-turunan gt( ( ), )X t t ,

( ( ), )

X

g X t t , gXX( ( ), )X t t kontinu, maka

( ) ( ( ), )

Y t =g X t t memenuhi persamaan

berikut:

2

( ) ( ( ), ) ( ( ), ) ( ) 1

( ( ), )( ( )) 2

dY t g X t t dtt gx X t t dX t

gxx X t t dX t

= +

+ (4)

dengan

2

, ,

2

X XX

dg dg d g

t dt dX dX

g = g = g =

dan 2

( )dt =dW t dt( ) =dtdW t( )=0 2

(dW t( )) =dt

Bukti: lihat Lampiran 1.

2.5 Model untuk Harga Saham

Harga saham yang berubah secara acak menurut waktu diasumsikan sebagai suatu proses stokastik. Selain itu diasumsikan tidak ada pembayaran dividen atas saham.

Misalkan X t( ) mengikuti proses Wiener umum, yaitu persamaan (1). Persamaan ini dapat dikembangkan menjadi persamaan (2). Selanjutnya akan ditentukan model dari proses harga saham S. Misalkan ( )S t adalah harga saham pada waktu

t

. Mengingat proses Itô, perubahan ( )S t akan memiliki nilai harapan drift rate μS. Parameter μ menyatakan tingkat rata-rata pertumbuhan harga saham dan μS t dt( ) disebut komponen deterministik. Karena harga saham juga dipengaruhi oleh faktor ketidakpastian maka komponen stokastiknya adalah σS t dW t( ) ( ), dengan σ menyatakan volatilitas harga saham. Volatilitas harga saham mengindikasikan tingkat risiko dari harga saham. Dengan demikian model dari harga saham dapat dinyatakan sebagai berikut:dS t( )=μS t dt( ) +σS t dW t( ) ( ) (5)

2.6 Persamaan Diferensial Stokastik (PDS) dari Harga Saham

Pada bagian ini diberikan bentuk PDS bagi suatu peubah yang nilainya bergantung pada harga saham ( )S t dan waktu

t

. Perubahan nilai ( )S t tersebut dapat dimodelkan dengan memanfaatkan lema Itô. Misalkan diberikan suatu peubah ( )Y t yang bergantung pada peubah harga saham ( )S tdan waktu

t

. Berdasarkan Hull (1997), apabila harga saham ( )S t mengikuti model saham (5), maka bentuk PDS untuk ( )Y tditentukan oleh teorema berikut:

Teorema 2.1

Misalkan diberikan ( )Y t =g S t t( ( ), ) dengan

[ )

0,t∈ ∞ dan ( )S t memiliki diferensial stokastik (5), maka persamaan diferensial stokastik bagi fungsi ( )Y t dapat dinyatakan dalam bentuk:

2

2 2

2

1

( ) ( ) ( )

2

( ) ( )

g g g

dY t S t S t dt

S t S

g S t dW t

S

μ σ

σ

∂ ∂ ∂

= + +

∂ ∂ ∂

∂ +

∂

⎛

⎞

⎜

⎟

⎝

⎠

(6)[Hull, 1997]

Bukti: lihat Lampiran 2.

2.7 Definisi, Notasi, dan Asumsi Opsi

Salah satu instrumen derivatif yang mempunyai potensi untuk dikembangkan adalah opsi.

Untuk lebih memahami bagian ini, didefinisikan beberapa hal yang perlu diperhatikan.

Definisi 6

Opsi adalah suatu kontrak antara dua pihak di mana pemegang opsi mempunyai hak untuk membeli atau menjual suatu aset tertentu dengan harga yang telah ditentukan, pada atau sebelum waktu yang telah ditentukan.

Menurut jenisnya opsi terbagi dua, yaitu opsi call dan opsi put.

Definisi 7

Opsi put adalah opsi yang memberikan hak kepada pemegangnya untuk menjual aset yang mendasari pada harga tertentu dan jangka waktu tertentu.

Menurut waktu eksekusinya, opsi dibedakan atas opsi tipe Eropa dan opsi tipe Amerika. Opsi tipe Eropa adalah opsi yang hanya dapat dieksekusi pada saat kontrak jatuh tempo. Sedangkan opsi tipe Amerika adalah opsi yang dapat dieksekusi sebelum kontrak jatuh tempo. Dalam karya ilmiah ini hanya akan dibahas opsi tipe Eropa.

Definisi 8

Nilai opsi adalah besarnya biaya yang dikeluarkan oleh seorang investor untuk mendapatkan kontrak opsi dan pembayarannya dilakukan pada saat kontrak dibuat.

[Wilmott et al, 1996]

Ada beberapa hal yang mempengaruhi nilai opsi, yaitu:

1. Harga saham saat ini (S0)

2. Harga eksekusi (K), yang merupakan harga jual atau beli saham yang tercantum dalam kontrak opsi (harga

exercise atau harga strike). 3. Waktu jatuh tempo (T).

4. Volatilitas dari harga saham (σ), yang merupakan sebuah ukuran tingkat ketidakpastian mengenai pergerakan saham di masa yang akan datang.

5. Tingkat suku bunga (r).

6. Dividen yang dibayarkan atas saham. Dalam merumuskan nilai opsi, Fisher Black dan Myron Scholes (1973) menggunakan beberapa asumsi, sebagai berikut:

1. Sebaran harga saham adalah lognormal dan varian dari return pada saham adalah konstan.

2. Tipe opsi yang digunakan adalah tipe Eropa.

3. Tidak ada biaya transaksi untuk menjual atau membeli saham atau opsi.

4. Tidak ada pembayaran dividen pada saham.

5. Tidak ada kemungkinan terjadinya arbitrase. Arbitrase adalah tindakan membeli sekuritas yang berharga rendah di suatu pasar dan pada saat yang sama menjualnya dengan harga yang lebih tinggi di pasar yang berbeda sehingga memperoleh keuntungan tanpa risiko. 6. Investor diperbolehkan meminjam

sejumlah dana untuk membeli saham pada tingkat suku bunga bank.

7. Tingkat suku bunga bebas risiko jangka pendek diketahui dan nilainya konstan. Harga saham diasumsikan sebagai proses stokastik dan berdasarkan asumsi 1, sebaran lognormal untuk harga saham dapat diketahui. Sehingga diperoleh teorema berikut:

Teorema 2.2

Logaritma harga saham pada saat jatuh tempo mempunyai sebaran normal dengan:

rataan :

2

0 ln

2

S r σ T

μ= +

⎛

⎜

−⎞

⎟

⎝

⎠

dan

varian : Var=σ2T.

[Hull, 1997]

Bukti: lihat Lampiran 3.

2.8 Penilaian Opsi

Dengan asumsi di atas, nilai opsi hanya bergantung pada harga saham, waktu, dan parameter lain yang nilainya konstan.

Penilaian opsi merupakan suatu masalah yang berkembang cukup lama dalam finansial. Terdapat suatu riset yang memfokuskan mengenai ada atau tidaknya hubungan antara harga saham dan kontrak opsi yang tertulis pada saham tersebut. Masalah ini dipecahkan oleh Fisher Black dan Myron Scholes pada tahun 1973, yang kemudian modelnya dikenal dengan model Black-Scholes, sehingga diperoleh teorema berikut ini:

Teorema 2.3

Misalkan V S t( , )menyatakan nilai opsi pada waktu t. Maka V memenuhi persamaan diferensial parsial Black-Scholes:

2 2 2

2 1

0. 2

V V V

rS S rV

t S σ S

∂ ∂ ∂

+ + − =

∂ ∂ ∂ (7)

[Hull, 1997]

Bukti: lihat Lampiran 4.

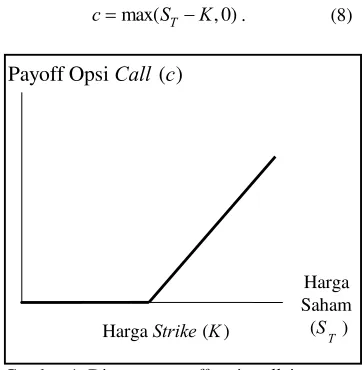

Pada waktu opsi call jatuh tempo, apabila

T

T

K−S . Untuk kondisi ini opsi tidak mempunyai nilai pada saat jatuh tempo. Jadi nilai opsi call pada saat jatuh tempo dapat dituliskan sebagai suatu payoff atau penerimaan bagi pemegang kontrak sebagai berikut:

c=max(ST−K, 0). (8)

Gambar 1 Diagram payoff opsi call tipe Eropa

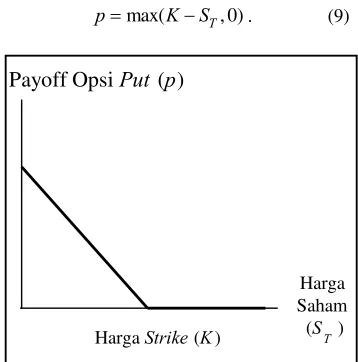

Begitu juga pada waktu opsi put jatuh tempo, apabila ST <K maka pemegang kontrak opsi akan mengeksekusi kontraknya karena investor memperoleh keuntungan sebesar K−ST. Sebaliknya apabila ST ≥K

pada saat jatuh tempo, maka pemegang kontrak opsi tidak akan mengeksekusi kontraknya, karena investor akan memperoleh kerugian sebesar ST −K. Untuk kondisi ini opsi tidak mempunyai nilai pada saat jatuh tempo. Jadi nilai opsi put pada saat jatuh tempo dapat dituliskan sebagai suatu payoff

atau penerimaan bagi pemegang kontrak sebagai berikut:

p=max(K−ST, 0). (9)

Gambar 2 Diagram payoff opsi put tipe Eropa

2.9Greeks

Salah satu kegunaan formula Black-Scholes ini adalah sebagai alat untuk mengendalikan risiko (hedging) dalam suatu opsi pada portfolio. Dalam setiap mengukur nilai pasar dari setiap portofolio dipengaruhi oleh perubahan-perubahan dari beberapa variabel seperti harga yang mendasari, volatilitas, tingkat suku bunga dan waktu.

Teknik mengendalikan risiko ini secara umum dikatakan sebagai sensitivitas nilai opsi (Greeks). Greeks ini terdiri atas delta, gamma, theta, vega, dan rho. Delta adalah tingkat perubahan rata-rata nilai opsi terhadap harga saham. Gamma adalah tingkat perubahan delta untuk suatu nilai opsi terhadap harga saham. Theta adalah tingkat perubahan rata-rata nilai opsi terhadap waktu. Vega adalah tingkat perubahan rata-rata nilai opsi terhadap volatilitas. Sedangkan Rho adalah tingkat perubahan rata-rata nilai opsi terhadap suku bunga. Dalam karya ilmiah ini hanya akan dibahas delta.

III. PEMBAHASAN

Dalam bab ini akan dijelaskan model Black-Scholes yang digunakan untuk menentukan rasio lindung nilai (hedge ratio)

pada opsi tipe Eropa. Pada bagian pertama akan diberikan komponen-komponen yang dimiliki oleh nilai opsi tipe Eropa.

Pada bagian kedua diberikan model Black-Scholes yang digunakan untuk menghitung nilai opsi call dan opsi put tipe Eropa.

Selain untuk menghitung nilai opsi tipe Eropa, model Black-Scholes juga digunakan sebagai alat untuk mengendalikan risiko (hedging). Pada bagian ketiga akan dijelaskan salah satu teknik untuk mengendalikan risiko, yaitu dengan rasio lindung nilai berupa delta

hedging. Sedangkan pada bagian terakhir akan diberikan ilustrasi dari opsi.

Harga Strike K( )

Harga Saham

( )

T S

Harga Strike K( )

Harga Saham ( )

T S

Payoff Opsi

Put p

( )

3.1 Opsi Tipe Eropa

Opsi tipe Eropa hanya dapat dieksekusi pada tanggal jatuh tempo dari opsi. Nilai opsi tipe Eropa mempunyai tiga komponen:

1. Nilai intrinsik

2. Nilai waktu uang pada harga eksekusi (harga strike)

3. Nilai asuransi

Komponen pertama adalah suatu nilai nyata dari premi sebuah opsi, yang merupakan selisih antara harga strike dan harga saham saat ini. Nilai intrinsik pada opsi call adalah harga saham saat ini dikurangi harga strike, sedangkan nilai intrinsik pada opsi put adalah harga strike dikurangi harga saham saat ini. Suatu opsi yang mempunyai nilai intrinsik positif disebut in-the-money, sedangkan jika selisihnya adalah negatif maka nilai intrinsik dianggap nol dan ini disebut out-of-the-money.

Komponen kedua adalah harga yang bersedia dibayar oleh pembeli opsi dengan didasarkan pada prediksi pembeli atas kemungkinan dari pergerakan harga aset acuan ke arah yang menguntungkan pembeli opsi (suatu nilai yang melebihi harga kesepakatan). Nilai waktu ini berhubungan langsung dengan sisa waktu yang dimiliki oleh suatu opsi sebelum tanggal jatuh temponya.

Komponen ketiga adalah yang paling utama dalam membedakan suatu opsi dari aset keuangan lainnya dan mengukur keuntungan atau kerugian dari posisi opsi, dengan kerugian yang terbatas pada harga opsi.

3.2Model Black-Scholes untuk Opsi Tipe Eropa

Untuk menghitung opsi tipe Eropa dapat digunakan model Black-Scholes sehingga diperoleh nilai dari opsi call dan opsi put. Model Black-Scholes untuk opsi call tipe Eropa pada saham yang tidak membayarkan dividen diberikan dalam teorema berikut:

Teorema 3.1

Model Black-Scholes untuk opsi call tipe Eropa diberikan oleh:

1 2

0 ( ) ( )

rT

c=S N d −Ke− N d (10)

dengan

2 0

1

2 ln(S K) (r )T d

T σ

σ

+ +

= (11)

dan

2 0

2

2 ln(S K) (r )T d

T σ

σ

+ −

= (12)

dengan

c = harga opsi call tipe Eropa 0

S = harga saham saat ini K = harga strike

r = tingkat suku bunga bebas risiko T = jangka waktu berlakunya opsi

σ = volatilitas dari harga saham ( )

N x = fungsi distribusi kumulatif normal baku, dengan x=d d1, 2

2 1 2 1 2 ( ) y x

N x e dy

π

− −∞

= ∫ . (13)

[Hull, 1997]

Bukti: lihat Lampiran 5.

Dari definisi dapat dilihat bahwa opsi call

dan opsi put mempunyai perilaku yang bertolak belakang. Opsi call dan opsi put

dapat dikombinasikan dalam suatu bentuk korelasinya yang sangat dekat. Hal ini diperlihatkan dalam teorema berikut.

Teorema 3.2 (Put-call parity)

Konsep harga opsi yang menghubungkan nilai dari opsi call dan opsi put dinyatakan sebagai put-call parity dan memenuhi persamaan:

0

rT

S + p− =c Ke− . (14)

[Hull, 1997]

Bukti: lihat Lampiran 6.

Dengan menggunakan konsep put-call parity, jika nilai opsi call telah diketahui maka nilai opsi put juga dapat ditentukan. Sehingga diperoleh teorema berikut.

Teorema 3.3

Model Black-Scholes untuk opsi put tipe Eropa diberikan oleh:

( 2) 0 ( 1)

rT

p= Ke− N −d −S N −d (15) dengan d1 dan d2 seperti pada persamaan (11) dan (12).

[Hull, 1997]

3.3Pengertian Rasio Lindung Nilai (Hedge Ratio) atau Delta

Rasio lindung nilai (delta) adalah tingkat perubahan rata-rata nilai opsi terhadap harga saham.

Berdasarkan definisi dan dengan menggunakan model Black-Scholes, didapat rasio lindung nilai (delta) sebagai berikut:

0

V

S

∂ Δ =

∂

dengan V adalah total nilai opsi dalam portofolio, yaitu jumlah semua nilai opsi dalam portofolio. Rasio lindung nilai (delta) berhubungan dengan analisis Black-Scholes. Black-Scholes menunjukkan bahwa ada kemungkinan membuat portofolio yang bebas risiko yang terdiri atas opsi dan saham.

Rasio lindung nilai (delta) untuk opsi call

tipe Eropa didapat dengan menggunakan nilai opsi call tipe Eropa dalam teorema 3.1, sehingga diperoleh teorema berikut.

Teorema 3.4

Rasio lindung nilai (delta) untuk opsi call

tipe Eropa diberikan oleh:

Δ =c N d( )1 (16) dengan N d( )1 adalah fungsi distribusi kumulatif normal baku dengan d1 seperti persamaan (10), yaitu:

2

1 0

ln(S /K) (r / 2)T d

T σ σ

+ +

= .

[Hull, 1997]

Bukti: lihat Lampiran 8.

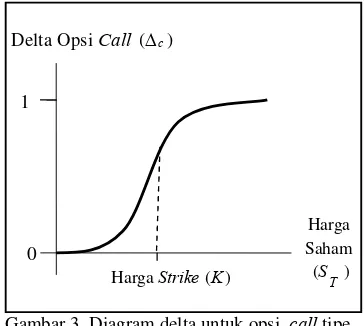

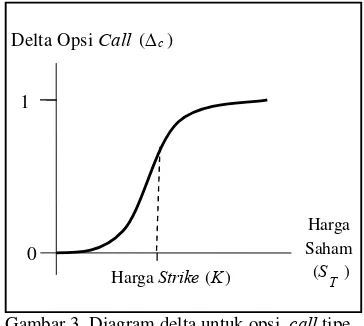

Rasio lindung nilai (delta) untuk opsi call

nilainya selalu positif, yaitu 0≤ Δ ≤c 1. Ini dikarenakan peningkatan harga aset

underlying akan mempengaruhi peningkatan harga opsi call, sehingga dapat dimengerti bahwa meningkatnya aset underlying akan meningkatkan peluang nilai payoff positif.

Gambar 3 Diagram delta untuk opsi call tipe

Eropa

Dari diagram dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi call.

Sedangkan rasio lindung nilai (delta) untuk opsi put tipe Eropa didapat dengan menggunakan teorema 3.2, sehingga diperoleh teorema berikut.

Teorema 3.5

Rasio lindung nilai (delta) untuk opsi put

tipe Eropa diberikan oleh:

Δ =p N d( 1) 1−

dengan N d( )1 adalah fungsi distribusi kumulatif normal baku dengan d1 seperti persamaan (10), yaitu:

2

1 0

ln(S /K) (r / 2)T d

T σ σ

+ +

= .

[Hull, 1997]

Bukti: lihat Lampiran 9.

Rasio lindung nilai(delta) untuk opsi put

nilainya selalu negatif, yaitu − ≤ Δ ≤1 p 0. 1

0

Harga Strike K( )

Harga Saham

( )

Gambar 4 Diagram delta untuk opsi put tipe Eropa

Dari diagram dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi put.

3.4 Ilustrasi dari Model Black-Scholes

Untuk memberikan gambaran yang lebih jelas mengenai opsi call tipe Eropa, put-call parity, opsi put tipe Eropa, delta untuk opsi

call tipe Eropa dan delta untuk opsi put tipe Eropa, perhatikan ilustrasi berikut:

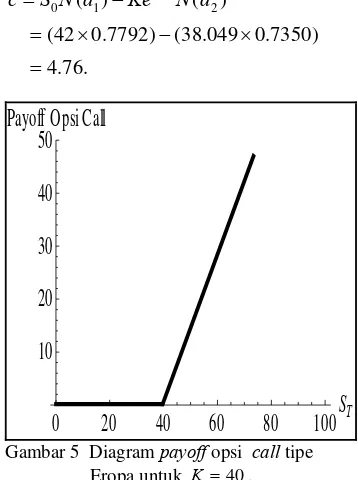

1. Opsi call tipe Eropa

Misalkan pada tanggal 12 Pebruari 2009 investor A dan B membuat perjanjian kontrak opsi call. Dalam kontrak disebutkan bahwa A mempunyai hak untuk membeli saham dari B seharga $40 dengan masa berlaku kontrak tersebut 6 bulan, yaitu jatuh tempo pada 12 Agustus 2009 dengan harga saham sebesar

$42 . Misalkan pula suku bunga 10% dan volatilitas dari harga saham 20% . Dari ilustrasi tersebut, diperoleh nilai-nilai parameter sebagai berikut:

0 42

S =

40

K=

0.1

r=

0.2

σ =

0.5 T =

2

1

0.2 0.5

ln(42 / 40) (0.1 0.2 / 2)0.5

0.7693

d = + + =

2 1 0.6278

d =d −σ T =

sehingga

(0.7693) 0.7792

N =

(0.6278) 0.7350

N = \

dan

0.1 0.5

40 38.049

rT

Ke− = e− × = .

Maka harga opsi call tipe Eropa yang dihitung menggunakan persamaan (10) menjadi:

0 ( )1 ( 2)

(42 0.7792) (38.049 0.7350)

4.76.

rT

c=S N d −Ke− N d

= × − ×

=

0

20

40

60

80

100

S

T10

20

30

40

50

Payoff Opsi Call

Gambar 5 Diagram payoff opsi call tipe Eropa untuk K =40.

Dari diagram dapat dilihat bahwa pada

T

S >K maka pemegang kontrak opsi akan mengeksekusi kontraknya karena investor memperoleh keuntungan sebesar ST −K.

2. Put-call parity

Dari ilustrasi pada opsi call tipe Eropa, harga opsi put tipe Eropa yang dihitung dengan menggunakan persamaan (14) put-call parity akan menjadi sebesar:

0

4.76 42 38.049

0.81.

rT p= −c S +Ke−

= − + =

Harga Saham

( )

T S

-1 0

3. Opsi put tipe Eropa

Misalkan pada tanggal 12 Pebruari 2009 investor A dan B membuat perjanjian kontrak opsi put. Dalam kontrak disebutkan bahwa A mempunyai hak untuk membeli saham dari B seharga $40 dengan masa berlaku kontrak tersebut 6 bulan, yaitu jatuh tempo pada 12 Agustus 2009 dengan harga saham sebesar

$42 . Misalkan pula suku bunga 10% dan volatilitas dari harga saham 20% . Dari ilustrasi tersebut, diperoleh nilai-nilai parameter sebagai berikut:

0 42

S =

40

K=

0.1 r=

0.2

σ =

0.5 T =

2

1

0.5

ln(42 / 40) (0.1 0.2 / 2)0.5

0.7693 0.2

d = + + =

2 1 0.6278 d =d −σ T =

Sehingga

( 0.6278) 0.2650

N − =

( 0.7693) 0.2208

N − =

dan

0.1 0.5

40 38.049

rT

Ke− = e− × = .

Maka harga opsi put tipe Eropa yang dihitung menggunakan persamaan (15) menjadi:

2 0 1

( ) ( )

(38.049 0.2650) (42 0.2208)

0.81.

rT

p=Ke− N −d −S N −d

= × − ×

=

0

20

40

60

80

100

S

T10

20

30

40

50

Payoff Opsi Put

Gambar 6Diagram payoff opsi put tipe Eropa

40

K = .

Dari diagram dapat dilihat bahwa pada

T

S ≥K maka pemegang kontrak opsi tidak akan mengeksekusi kontraknya, karena investor akan memperoleh kerugian sebesar

T

S −K.

Terlihat bahwa hasil yang diperoleh dari kedua rumus (persamaan (14) put-call parity

dan persamaan (15)) adalah sama. 4. Delta untuk opsi call tipe Eropa

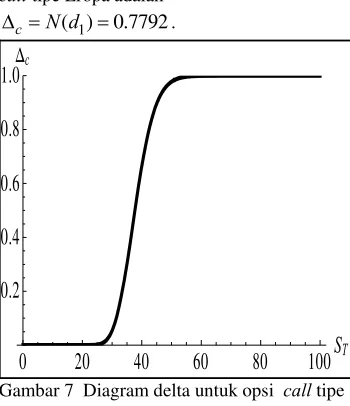

Misalkan diketahui harga saham adalah $42 dan nilai opsi call adalah $4.76 . Misalkan pula pada saat t=6 bulan harga saham naik menjadi $50 atau harga saham turun menjadi $35. Asumsikan harga strike

sebesar $40 . Suku bunga 10% dan volatilitas dari harga saham 20% , maka delta untuk opsi

call tipe Eropa adalah

1

( ) 0.7792

c N d

Δ = = .

0

20

40

60

80

100

ST

0.2

0.4

0.6

0.8

1.0

D

cDari diagram dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi call.

Misalkan investor tersebut menjual 100 opsi

call.

Misalkan salah satu dari skenario berikut terjadi, yaitu harga saham saat jatuh tempo menjadi 50 atau 35.

a. Jika ST =50.

¾ Kasus 1: Investor melakukan delta

hedging, yaitu membeli

0.7792(100)=78 saham.

• Saat t=0.

100(4.76) 78(42) 2800,

Cash flow= − = −

yang didanai dari pinjaman bank dengan suku bunga 10% .

• Saat t=6 bulan. dari opsi (50 40) 100 1000

Cash flow

= − − × = −

dari saham 78(50) 3900

Cash flow

= =

0.5 dari utang 2800(1.1) 2937

Cash flow

= − = −

Total cash flow= −37.

¾ Kasus 2: Investor tidak melakukan delta hedging. • Saat t=0.

100(4.76) 476,

Cash flow=

=

ditabungkan dengan suku bunga10% .

• Saat t=6 bulan. dari opsi (50 40) 100 1000

Cash flow

= − − × = −

dari saham 0

Cash flow =

0.5

dari tabungan 476(1.1) 499

Cash flow

= =

Total cash flow= −501. b. Jika ST =35.

¾ Kasus 1: Investor melakukan delta

hedging, yaitu membeli

0.7792(100)=78 saham.

• Saat t=0.

100(4.76) 78(42) 2800,

Cash flow= − = −

yang didanai dari pinjaman bank dengan suku bunga 10%.

• Saat t=6 bulan.

dari opsi 0

Cash flow =

dari saham 78(35) 2730

Cash flow

= =

0.5 dari utang 2800(1.1) 2937

Cash flow

= − = −

Total cash flow= −207.

¾ Kasus 2: Investor tidak melakukan

delta hedging. • Saat t=0.

100(4.76) 476,

Cash flow= =

ditabungkan dengan suku bunga 10% .

• Saat t=6 bulan.

dari opsi 0

Cash flow =

dari saham 0

Cash flow =

0.5

dari tabungan 476(1.1) 499

Cash flow

= =

Total 499.cash flow=

Dari hasil terlihat bahwa jika ST =50, lebih baik investor melakukan delta hedging. Sedangkan jika ST =35, lebih baik investor tidak melakukan delta hedging.

5. Delta untuk opsi put tipe Eropa

Misalkan diketahui harga saham adalah $42 dan nilai opsi put adalah $0.81. Misalkan pula pada saat t=6 bulan harga saham naik menjadi $50 atau harga saham turun menjadi $35. Asumsikan harga strike

sebesar $40 . Suku bunga 10% dan volatilitas dari harga saham 20% , maka delta untuk opsi

put tipe Eropa adalah

1

( ) 1 0.2208

p N d

20

40

60

80

100

S

T-

1.0

-

0.8

-

0.6

-

0.4

-

0.2

D

pGambar 8 Diagram delta untuk opsi put tipe Eropa K =40.

Dari diagram dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi put.

Misalkan investor tersebut menjual 100 opsi

put.

Misalkan salah satu dari skenario berikut terjadi, yaitu harga saham saat jatuh tempo menjadi 50 atau 35.

a. Jika ST =50.

¾ Kasus 1: Investor melakukan delta hedging, yaitu menjual (short sell)

0.2208(100) 22 saham

− = − .

• Saat t=0.

100(0.81) ( 22)(42) 1005,

Cash flow= − − =

ditabungkan dengan suku bunga 10%.

• Saat t=6 bulan.

dari opsi 0

Cash flow =

dari saham 22(50) 1100

Cash flow

= − = −

0.5

dari tabungan 1005(1.1) 1054

Cash flow

= =

Total cash flow= −46.

¾ Kasus 2: Investor tidak melakukan

delta hedging. • Saat t=0.

100(0.81) 81,

Cash flow= =

ditabungkan dengan suku bunga 10% .

• Saat t=6 bulan.

dari opsi 0

Cash flow =

dari saham 0

Cash flow =

0.5

dari tabungan 81(1.1) 85

Cash flow

= =

Total 85.cash flow=

b. Jika ST =35.

¾ Kasus 1: Investor melakukan delta hedging, yaitu menjual (short sell)

0.2208(100) 22 saham

− = − .

• Saat t=0.

100(0.81) ( 22)(42) 1005

Cash flow= − − =

ditabungkan dengan suku bunga 10% .

• Saat t=6 bulan. dari opsi (40 35) 100 500

Cash flow

= − × =

dari saham 22(35) 770

Cash flow

= − = −

0.5

dari tabungan 1005(1.1) 1054

Cash flow

= =

Total 784cash flow= .

¾ Kasus 2: Investor tidak melakukan

delta hedging. • Saat t=0.

100(0.81) 81

Cash flow= =

ditabungkan dengan suku bunga 10% .

• Saat t=6 bulan. dari opsi (40 35) 100 500

Cash flow

= − × =

dari saham 0

Cash flow =

0.5

dari tabungan 81(1.1) 85

Cash flow

= =

Total 585.cash flow=

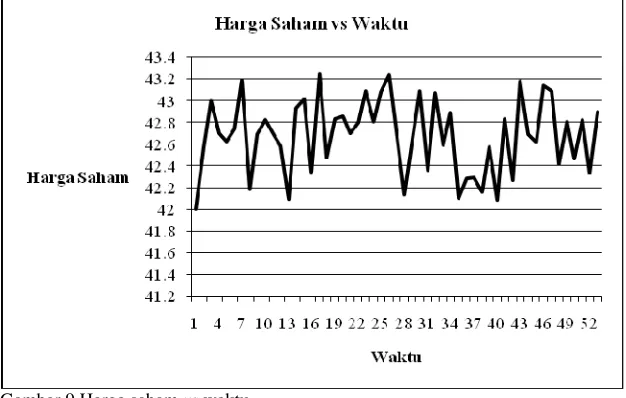

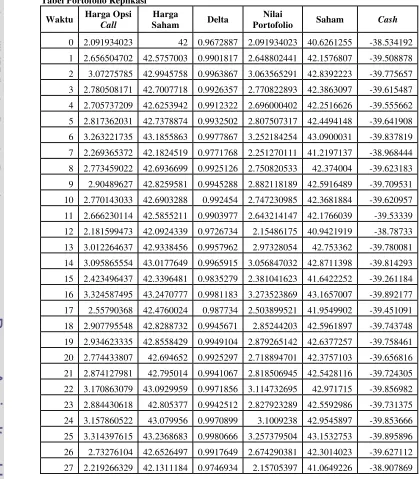

6. Portofolio Replikasi

Misalkan diberikan data pergerakan harga saham selama 52 minggu, seperti pada gambar berikut ini:

Gambar 9Harga saham vs waktu

Dari harga saham di atas, diperoleh portofolio replikasi seperti pada Gambar 10 berikut: Tabel portofolio replikasi dapat dilihat pada Lampiran 10.

Gambar 10 Delta hedging harga opsi vs nilai portofolio

Dari gambar tersebut, dapat dilihat bahwa dengan menggunakan strategi delta hedging

diperoleh portofolio yang mereplikasi harga

opsi dengan cukup baik, sehingga risiko dapat dinormalkan.

IV. SIMPULAN DAN SARAN

Selain untuk menentukan nilai opsi, model Black-Scholes juga dapat digunakan untuk

Dalam karya ilmiah ini telah ditunjukkan rasio lindung nilai (delta) untuk opsi call dan opsi put tipe Eropa. Rasio lindung nilai (delta) untuk opsi call nilainya selalu positif, yaitu

0≤ Δ ≤c 1. Ini dikarenakan peningkatan harga aset underlying akan mempengaruhi peningkatan harga opsi call, sehingga dapat dimengerti bahwa meningkatnya aset

underlying akan meningkatkan peluang nilai

payoff positif. Dari diagram delta untuk opsi

call tipe Eropa dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi call.

Sedangkan rasio lindung nilai (delta) untuk opsi put nilainya selalu negatif, yaitu

1 p 0

− ≤ Δ ≤ . Dari diagram delta untuk opsi

put tipe Eropa dapat dilihat bahwa semakin meningkatnya harga saham akan meningkatkan nilai dari delta opsi put.

Strategi delta hedging dapat digunakan untuk memperoleh portofolio yang mereplikasi harga opsi dengan cukup baik.

Dari karya ilmiah ini terdapat beberapa hal yang dapat dikaji lebih lanjut oleh pihak-pihak yang tertarik dengan bidang ilmu ini, antara lain adalah nilai opsi call dan opsi put untuk opsi tipe Amerika dan teknik mengendalikan risiko yang lain, seperti gamma, theta, vega dan rho.

V. DAFTAR PUSTAKA

Amelia I. 2005. Penilaian Variable Purchase Options dengan menggunakan Formula Black-Scholes [skripsi]. Bogor: Jurusan Matematika FMIPA, Institut Pertanian Bogor.

Bahri AS. 2005. Penilaian Opsi dan Pengendalian Risiko dengan Menggunakan Greeks untuk Opsi Call dan

Put Eropa [skripsi]. Bogor: Jurusan Matematika FMIPA, Institut Pertanian Bogor.

Brealey R, Myers S. 1991. Principles of Corporate Finance. New York: Mc Graw Hill Book Co.

Brenner M, Subrahmanyan MG. 1994. A Simple Approach to Option Valuation and Hedging in the Black-Scholes Model.

Financial Analysis Journal 50: 25-28.

Black F, Scholes M. 1973. The Pricing of Option and Corporate Liabilities. Journal of Political Economy. 81: 637-654.

Chaidir, Lesmana DC, Rahmatullah F. 2008. Binomial Method for Pricing Indonesian Call Option and its Hedging Strategy. Workshop on Financial Engineering.

Chance DM. 2004. An Introduction to derivatives & Risk Management.

Thomson, Ohio.

Chandra W. 1998. Penilaian Opsi dengan Formula Black-Scholes [skripsi]. Bogor:

Jurusan Matematika FMIPA, Institut Pertanian Bogor.

Grimmett GR, Strizaker DR. 2001.

Probability and Random Processes. New York: Clarendon Press Oxford.

Herliana L. 1999. Penilaian Opsi dengan Model Loncatan difusi [skripsi]. Bogor: Jurusan Matematika FMIPA, Institut Pertanian Bogor.

Higham DJ. 2004. An Introduction to Financial Option Valuation: Mathematics, Stochastic and Computation, Cambridge University Press, Cambridge.

Hull JC. 1997. Options Future and Other Derivatives. Ed.Ke-5. New Jersey: Pearson Education, Inc.

Pelletier D. 2006. Asset Pricing. North Carolina State University.

Su T. 2003. A Note on the Derivation of Black-Scholes Hedge Ratios. United States of America: Department of Finance, University of Miami.

Widoatmodjo S, Lie RF, Joni R. 2005. Forex On-line Trading. Jakarta: Elex Media Komputindo.

Wilmott P, Howison S, Dewynne J. 1996.

The Mathematics of Financial Derivatives (A Student Introduction).

Lampiran 1

Bukti Lema 1:

Misalkan ( )Y t =g X t t( ( ), )diberikan. Perhatikan

2

2 2

( ( ), ) ( ( ), ) 1 ( ( ), )

( ) ( ) ( ( ))

2

g X t t g X t t g X t t

dY t dt dX t dX t

t X X

∂ ∂ ∂

= + +

∂ ∂ ∂ (1a) dengan

dX t( )=a X t t dt( ( ), ) +b X t t dW t( ( ), ) ( ). (1b) Dengan mengkuadratkan kedua ruas pada persamaan (1b), maka diperoleh:

2 2 2 2 2

2 2

2

( ( )) ( ( ), )( ) 2 ( ( ), ) ( ( ), ) ( ) ( ( ), )( ( )) 0 0 ( ( ), )( ( ))

dX t a X t t dt a X t t b X t t dtdW t b X t t dW t b X t t dW t

b dt

= + +

= + + =

(1c)

dengan ( )dt 2 =dW t dt( ) =dtdW t( )=0 dan (dW t( ))2 =dt.

Selanjutnya dengan menyubstitusikan dX t( )dan (dX t( ))2 ke persamaan (1a) diperoleh:

2 2 2 2 2 2 1 ( ) ( ( )) ( ) 2 1 ( ) 2

g g g

dY t dt adt bdW t b dt

t X X

g g g g

a b dt b dW t

t X X X

∂ ∂ ∂ = + + + ∂ ∂ ∂ ∂ ∂ ∂ ∂ = + + + ∂ ∂ ∂ ∂

⎛

⎞

⎜

⎟

⎝

⎠

(1d)Dari Definisi 6, bentuk diferensial stokastik pada persamaan (1d) juga dapat dituliskan dalam bentuk integral stokastik sebagai berikut:

2 2

0 2

0

1

( ( ), ) ( (0), 0) ( ( ), ) ( ( ), ) 2

( ( ), ) ( ).

t

t

g g g

g X t t g X a X s s b X s s ds

s x X

g b X s s dW s

x ∂ ∂ ∂ = + + + ∂ ∂ ∂ ∂ ∂ +

⎛

⎞

⎜

⎟

⎝

⎠

∫

∫

(1e)Kemudian akan dibuktikan bahwa persamaan (1e) berlaku.

Untuk memperlihatkan bahwa persamaan (1e) barlaku, cukup dilihat untuk kasus dimana

adan bmerupakan fungsi konstan terhadap t yaitu ( , )aω t =a( )ω dan ( , )bω t =b( )ω . Sedangkan untuk t yang lebih luas dapat didekati dengan menggunakan limit.

Dengan menggunakan Deret Taylor diperoleh:

2 2 2 2 2 2 2 1

( ( ), ) ( (0), 0) ( ) ( ( ))( ) ( ( ))

2 1

( )

2

j j j j j

j j j j

j j

j

g g g g

g X t t g X X t t X t t X t

x t x t x

g t R t ∂ ∂ ∂ ∂ = +∑ Δ +∑ Δ +∑ Δ Δ + ∑ Δ ∂ ∂ ∂ ∂ ∂ ∂ + ∑ Δ +∑ ∂ (1f) dengan 1

j j j

t t + t

1

( )j ( j ) ( )j

X t X t + X t

Δ = −

1 1

( ( ),j j) ( ( j ), j ) ( ( ),j j)

g X t t g X t + t + g X t t

Δ = −

(

2 2)

( )

j j j

R =O ΔX t + Δt untuk semua j.

Perhatikan bahwa:

0 0

0

1. lim ( ) lim ( ( ), ) ( )

( ( ), ) ( )

j j j j

tj j tj j

t

g g

X t X t t X t

x x

g

X s s dX s x Δ → Δ → ∂ ∂ Δ = Δ ∑ ∑ ∂ ∂ ∂ = ∂

∫

0 0 02. lim lim ( ( ), )

( ( ), )

j j j j

tj j tj j

t

g g

t X t t t

t t

g

X s s ds s Δ → Δ → ∂ ∂ Δ = Δ ∑ ∑ ∂ ∂ ∂ = ∂ ∫

3. Dari persamaan (3) diperoleh

ΔX t( )j =X t( j+1)−X t( )j =ajΔ + Δtj bj W t( ).j

Maka,

(

)

2 2

2 2 2 2 2

2 2 0 0 2 2 2 2 2 2 0 0

lim ( ( )) lim ( ) 2 ( )( ( )) ( ( ))

lim ( ) 2 lim ( )( ( ))

j j j j j j j j j

tj j tj j

j j j j j j

tj j tj j

g g

X t a t a b t W t b W t

x x

g g

a t a b t W t

x x Δ → Δ → Δ → Δ → ∂ ∂ Δ = Δ + Δ Δ + Δ ∑ ∑ ∂ ∂ ∂ ∂ = ∑ Δ + ∑ Δ Δ ∂ ∂ 2 2 2 2 0

lim j ( ( ))j tj j

g

b W t

x Δ → ∂ + ∑ Δ ∂ diperoleh, 2 2

2 2 2 2

2 2

0 0 .

lim ( ) ( )

t

j j

tj j

g g

a t a ds

x x Δ → ∂ ∂ Δ = ∑ ∂

∫

∂ Karena 2 2 2 2 0lim j ( j) 0

tj j g a t x Δ → ∂ Δ = ∑ ∂

maka dapat disimpulkan untuk Δ →tj 0 berlaku

2 2 0 g x ∂ ≠ ∂ dan

2

0

2 2

2 2

0 0

lim ( )( ( )) ( )

t

j j j j

tj j

g g

a b t W t ab dsdW s

x x

Δ →

∂ ∂

Δ Δ =

∑

∂

∫

∂dan berlaku

2

2 0

lim j j( j)( ( ))j 0,

tj j g

a b t W t x

Δ → ∂

Δ Δ =

∑ ∂

maka dapat disimpulkan bahwa untuk Δ →tj 0 berlaku a≠0, b≠0 dan

2

2 0

g x ∂

≠

∂ sehingga

( ) 0

dtdW t = .

Selanjutnya akan dibuktikan bahwa:

2 2

2 2 2

2 2

0 0

lim j ( ( ))j t

.

tj j

g g

b W t b ds

x x

Δ →

∂ ∂

Δ =

∑

∂

∫

∂Misalkan

2

2 2

( ) g( ( ), ) ( , )

u t X t t b t

x

ω

∂ =

∂

uj =u t( ).j

Perhatikan

(

)

(

)

2

2 2 2

,

( ( )) ( ( ))

( ( )) i i j j

j j j j i j

j j i j

W t t W t t

E

⎡

⎢

⎜

⎛

∑u ΔW t −∑u Δt⎞

⎟

⎤

⎥

=∑E u u⎣

⎡

Δ −Δ Δ −Δ⎤

⎦

⎝

⎠

⎣

⎦

untuk i< j, u ui j(ΔW t( ))i 2− Δti, (ΔW t( ))j 2− Δtj adalah saling bebas. Akibatnya nilai ekspektasi perkaliannya adalah nol. Begitu pula untuk i> j.

Untuk i= j diperoleh:

(

)

(

)

2

2 2 2 4 2 2

2 2 2 2

( ( )) ( ( )) 2( ( )) ( )

3( ) 2( ) ( )

j j j j j j j j

j j

j j j j

j

E u W t t E u E W t W t t t

E u t t t

Δ − Δ = Δ − Δ Δ + Δ

∑ ∑

=∑ Δ − Δ + Δ

⎡

⎤

⎡ ⎤ ⎡

⎣ ⎦ ⎣

⎤

⎦

⎢

⎥

⎣

⎦

⎡ ⎤

⎣ ⎦

2 2

2 j ( j)

j

E u t

= ∑

⎡ ⎤

⎣ ⎦

Δuntuk Δ →t j 0 diperoleh:

2 2

0

lim 2 j ( j) 0.

tj j

E u t

Δ → ∑ Δ =

⎛

⎡ ⎤

⎞

⎜

⎣ ⎦

⎟

⎝

⎠

Karena

j( ( ))j 2 j j 0 j( ( ))j 2 j j 0

j j j j

u ΔW t − u Δ = ⇔t u ΔW t = u Δ =t

∑ ∑ ∑ ∑

2

0 0

lim ( ( )) ( )

.

t

j j

tj j

u W t u s ds

Δ → ∑ Δ =

∫

Jadi, dapat disimpulkan bahwa:

(dW t( ))2=dt.

Dari hal di atas juga dapat disimpulkan bahwa untuk Δ →tj 0 maka R→0.

Dengan menyubstitusikan hasil yang diperoleh ke persamaan (1f), dapat disimpulkan bahwa persamaan (1e) berlaku.

Dengan demikian, Lema 1 terbukti.

[Hull, 1997]

Lampiran 2

Bukti Teorema 2.1:

Diasumsikan bahwa model dari harga saham dapat dinyatakan sebagai berikut:

dS t( )=μS t dt( ) +σS t dW t( ) ( ). (2a) Misalkan ( )Y t =g S t t( ( ), ), berdasarkan Lema Itô maka berlaku:

2

2 2

1

( ) ( ) ( ( ))

2

g g g

dY t dt dS t dS t

t s X

∂ ∂ ∂

= + +

∂ ∂ ∂ (2b)

dengan mengkuadratkan kedua ruas pada persamaan (2a) di atas maka diperoleh (dS t( ))2 sebagai berikut:

2 2

2 2 2 2 2 2

.

( ( )) ( ( ) ( ) ( ))

( ) ( ) 2 ( ) ( ) ( ) ( ) ( ( ))

dS t S t dt S t dW t

S t dt S t dt S t dW t S t dW t

μ σ

μ μ σ σ

= +

= + +

Diketahui bahwa ( )dt 2 =0, ( )(dt dW t( ))=0dan (dW t( ))2=dt. Maka

2 2 2

(dS t( )) =σ S t( ) dt. (2c) Dengan menyubstitusi persamaan (2a) dan (2c) pada persamaan (2b) akan diperoleh:

(

)

2 2 22

2

2 2

2

2

2 2

2 1

( ) ( ) ( ) ( ) ( )

2 1 ( ) ( ) ( ) ( )

2 1

( ) ( ) ( ) ( ). 2

g g g

dY t dt S t dt S t dW t S t dt

t s s

g g g g

dt S t dt S t dW t S t dt

t s s s

g g g g

S t S t dt S t dW t

t s s s

μ σ σ

μ σ σ

μ σ σ

∂ ∂ ∂

= + + +

∂ ∂ ∂

∂ ∂ ∂ ∂

= + + +

∂ ∂ ∂ ∂

∂ ∂ ∂ ∂

= + + +

∂ ∂ ∂ ∂

⎞ ⎛

⎟ ⎜

⎝ ⎠

Jadi, Teorema 2.1 terbukti.

Lampiran 3

Bukti Teorema 2.2:

Untuk ( )Y t =g S t t( ( ), )=ln ( )S t , berdasarkan Lema Itô maka diperoleh:

(

)

(

)

2

2 2

2

2 2

2 2

2 2

1

( ) ( ) ( ( ))

2

ln ( ) ln ( ) 1 ln ( )

( ) ( ) ( ( ))

2

1 1 1

( ) ( ( )) ( ) 2 ( )

1 1 1

( ) ( ) ( ) ( ) ( ) ( )

( ) 2 ( )

1

g g g

dY t dt dS t dS t

t s s

S t S t S t

dY t dt dS t dS t

t s s

dS t dS t

S t S t

S t dt S t dW t S t dt S t dW t

S t S t

S

μ σ μ σ

∂ ∂ ∂

= + +

∂ ∂ ∂

∂ ∂ ∂

= + +

∂ ∂ ∂

= −

= + − +

=

(

)

2 22

1 1

( ) ( ) ( ) ( )

( ) 2 ( )

1 2 ( )

2 2

( ). 2

S t dt S t dW t S t dt

t S t

dt dW t dt

dt dW t

μ σ σ

μ σ σ

σ

μ σ

+ −

= + −

=

⎛

⎜

⎜

−⎞

⎟

⎟

+⎝

⎠

Karena μ dan σ konstan, maka dapat disimpulkan bahwa Y adalah gerak Brown dengan rataan

2

2

σ

μ − dan varian σ2.

Berdasarkan persamaan (4), dS

S

merupakan tingkat pengembalian dari harga saham. Bentuk pengembalian dari harga saham yang dapat diprediksi dan bersifat deterministik adalah μdt. Sebagai contoh dari pengembalian yang bersifat deterministik adalah pengembalian dari sejumlah dana yang diinvestasikan di bank yang bersifat bebas risiko. Karena bersifat bebas risiko maka ekspektasi dari harga diganti dengan r. Karena Y berubah dari 0 sampai T dan Y mengikuti gerak Brown, maka Yberdistribusi normal dengan:

rataan =

2

2

r−σ T

⎛

⎞

⎜

⎟

⎝

⎠

dan

varian = σ2T.

Misalkan pada waktu t=0, nilai Y=lnS0 dan pada waktu T nilai Y = lnST , maka pada selang waktu 0 sampai dengan T, (lnST −lnS0) adalah berdistribusi normal dengan rataan dan varian seperti di atas, sehingga diperoleh:

2 0

(ln ln ) ,

2 T

S − S N

⎜

⎛

⎜

⎛

r−σ⎞

⎟

T σ T⎞

⎟

⎝

⎠

⎝

⎠

∼

2

0 .

ln ln ,

2 T

S N

⎜

⎛

S +⎜

⎛

r−σ⎞

⎟

T σ T⎞

⎟

⎝

⎠

⎝

⎠

∼

Dengan demikian lnST berdistribusi normal dengan

rataan :

2 0

ln

2

S r T

m

=

+⎛

⎜

−σ⎞

⎟

⎝

⎠

dan

standar deviasi :

s

=

σ T. Jadi Teorema 2.2 terbukti. [Hull, 1997]

Lampiran 4

Bukti Teorema 2.3:

Berdasarkan Teorema 2.1, Vmemenuhi persamaan:

2 2 2

2

1

( ). 2

V V V V

dV S S dt S dW t

t S S S

μ σ σ

∂ ∂ ∂ ∂

= + + +

∂ ∂ ∂ ∂

⎞

⎛

⎟

⎜

⎝

⎠

(4a)Untuk menghilangkan proses Wiener dipilih sebuah portofolio yang diinvestasikan pada saham dan derivatif. Strategi yang dipilih adalah membeli suatu opsi dan menjual V

S ∂

∂ saham. Misalkan π adalah nilai portofolio yang didefinisikan oleh

V V S. S

π = −∂

∂ (4b)

Perubahan portofolio pada selang waktu dt didefinisikan sebagai

d dV V dS. S

π = −∂

∂ (4c)

Diketahui bahwa harga saham memenuhi sifat persamaan (5): ( ) ( ) ( ) ( ).

dS t =μS t dt+σS t dW t

(

)

2 2 2 2 2 2 2 2 1 ( ) 2 1 ( ) ( ) 2 ( )V V V

d S S Sdt SdW t

t S S

V V V V V V

dt S dt S dt S dW t S dt S dW t

t S S S S S

V V

S dt S dt

S S

V V

dt S dW t

S S V dt t μ σ μ σ μ σ σ μ σ μ μ

π

⎛⎜⎜ ⎞⎟⎟σ

⎝ ⎠ ⎛ ⎞ ⎛ ⎞ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ⎝ ⎠ ⎛ ⎞ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ∂ + ∂ + ∂ + ∂ ∂ ∂ ∂ ∂ ∂ ∂ ∂ ∂ = + + + + ∂ ∂ ∂ ∂ ∂ ∂ ∂ ∂ = − + ∂ ∂ ∂ ∂ = + − ∂ ∂ − ∂ ∂ 2 2 2 2 2 2 2 2 2 2 2 2 ( ) ( ) 0 1 2 1 2 1 0 2 . V VS dW t S dW t

S S V V S t S V S dt S V V

dt S dt

t S dt σ σ σ

σ

σ

⎛ ⎞ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ⎛ ⎞ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ∂ − ∂ ∂ ∂ = + ∂ ∂ = + ∂ ∂ ∂ + + ∂ ∂ + ∂ + ∂ ∂ (4d)Return dari investasi sebesar π pada saham tidak berisiko akan memiliki pertumbuhan sebesar r dtπ dalam selang waktu dt. Agar tidak terdapat peluang arbitrase, nilai pertumbuhan ini harus sama dengan ruas kanan dari persamaan (4d), yaitu:

2 2 2 2 1 2 . V V S t S

r dtπ =⎛⎜∂ + σ ∂ ⎞⎟dt

∂ ∂

⎝ ⎠ (4e)

Substitusikan persamaan (4b) ke dalam persamaan (4e), diperoleh

2 2 2 2 1 2

V V V

V S S

S t S

r⎛⎜ − ∂ ⎞⎟dt=⎛⎜∂ + σ ∂ ⎞⎟dt

∂ ∂ ∂ ⎝ ⎠ ⎝ ⎠ sehingga 2 2 2 2 1 0. 2

V V V

rS S rV

t S S

σ

∂ ∂ ∂

+ + − =

∂ ∂ ∂

Jadi, Teorema 2.3 terbukti.

[Hull, 1997]

Lampiran 5

Bukti Teorema 3.1:

Untuk sebuah opsi call tipe Eropa, nilai harapan payoff dari opsi call pada saat jatuh tempo adalah

Eˆ[max(ST −K, 0)]. (5a)

Didefinisikan (g ST)adalah fungsi kepekatan peluang dari ST, maka

Eˆ[max(ST K), 0] K(ST K g S) ( T)dST.

∞

− =

∫

−(5b)

Berdasarkan bukti Teorema 2.2 diperoleh lnST berdistribusi normal dengan

rataan :

2 0

ln

2

S r T

m

=

+⎛

⎜

−σ⎞

⎟

dan

standar deviasi :

s

=

σ T. (5d) Selanjutnya didefinisikan sebuah peubah Q dengan

. lnST m Q

s

−= (5e)

Substitusikan m dari persamaan (5c) dan persamaan (5d) ke dalam persamaan (5e), sehingga diperoleh

2 0

1 1

(ln ln ) .

2

T

Q S S r T

T T

σ

σ σ

= − −

⎛

⎜

−⎞

⎟

⎝

⎠

Jika a dan b suatu kostanta serta X suatu peubah acak maka:

• E aX( +b)=aE X( )+b

• 2

( ) ( )

Var aX+b =a Var X

2 0 2 0 2 0 1 1

( ) (ln ln )

2

1 1

(ln ln )

2

1 1

(ln ln ) .

2 T

T

T

E Q E S S r T

T T

E S S r T

T T

E S S r T

T T σ σ σ σ σ σ σ σ σ ⎛ ⎛ ⎞ ⎞ ⎜ ⎜ ⎟ ⎟ ⎜ ⎜ ⎟ ⎟ ⎜ ⎝ ⎠ ⎟ ⎝ ⎠ ⎛ ⎞ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ = − − − = − − − = − − −

⎛

⎞

⎜

⎟

⎝

⎠

⎛

⎞

⎜

⎟

⎝

⎠

(5f)Berdasarkan bukti Teorema 2.2 diperoleh (lnST −lnS0) berdistribusi normal dengan

rataan =

2

2

r−σ T

⎛

⎞

⎜

⎟

⎝

⎠

(5g)dan

varian = σ2T. (5h)

Substitusikan persamaan