PENGENDALIAN TABUNG PADA PT. KONEKTINDO KOBURAMA TUGAS AKHIR

Nama : I Gede Arya Wiratama NIM : 07.41010.0133

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2014

STIKOM

PENGENDALIAN TABUNG PADA PT. KONEKTINDO KOBURAMA

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana Komputer

Oleh:

Nama : I Gede Arya Wiratama NIM : 07.41010.0133

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2014

STIKOM

Tidak ada pemimpi yang terlalu kecil. Tidak ada mimpi yang terlalu besar.

(Turbo)

STIKOM

Ku persembahkan kepada:

Bapak, Mamak, Adik dan seluruh keluarga dan sahabat-sahabat yang menyayangiku

STIKOM

i ABSTRAK

PT. Konektindo Koburama adalah perusahaan yang bergerak dalam bidang pendistribusian gas. Saat ini perusahaan mengalami masalah dalam hal pengendalian piutang dan tabung. Perusahaan belum memiliki informasi yang memadai mengenai kondisi piutang perusahaan, sehingga dapat mengakibatkan adanya piutang yang tidak tertagih. Kurangnya pengawasan terhadap pelanggan yang meminjam tabung, dapat mengakibatkan perusahaan kehilangan pelanggan, karena pelanggan bisa membeli gas di perusahaan lain menggunakan tabung milik perusahaan.

Berdasarkan permasalahan diatas, dibuatlah sistem informasi penjualan yang dilengkapi dengan pengendalian piutang dan tabung. Sistem ini dilengkapi dengan pencatatan transaksi penjualan untuk gas yang disalurkan langsung melalui pipa, penjualan dengan peminjaman tabung perusahaan, serta penjualan dengan pelanggan membawa tabung sendiri. Selain pencatatan transaksi penjualan, sistem juga dilengkapi dengan pemberian limit kredit dan jangka waktu peminjaman tabung kepada para pelanggan.

Sistem ini menghasilkan informasi persentase penjualan gas,informasi kontribusi salesman, informasi umur piutang, informasi piutang belum terbayar, dan informasi peminjam tabung. Informasi ini digunakan untuk membantu perusahaan dalam mengevaluasi kegiatan penjualan, mengurangi masalah piutang tak tertagih, serta mengawasi tabung yang dipinjamkan ke pelanggan. Sehingga siklus pendapatan perusahaan tidak terganggu.

Kata Kunci : Sistem Informasi Penjualan, Piutang, Pengendalian.

STIKOM

iv

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xxiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Penjualan ... 6

2.2 Sistem Penjualan... 6

2.3 Sistem Penjualan Kredit ... 8

2.4 Sistem Informasi ... 8

2.4.1 Sistem ... 8

2.4.2 Informasi ... 9

2.5 Analisis dan Perancangan Sistem ... 9

2.7 Sistem Informasi Penjualan ... 11

2.8 Piutang Dagang... 11

STIKOM

v

2.10 Testing dan Implementasi Sistem ... 14

2.10.1 White Box Testing ... 15

2.10.2 Black Box Testing ... 15

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 16

3.1 Analisis Sistem ... 16

3.1.1 Identifikasi Masalah ... 16

3.1.2 Observasi ... 18

3.1.2 Wawancara ... 18

3.2 Analisis Data dan Informasi ... 23

3.3 Melakukan Studi Pustaka ... 25

3.4 Perancangan Sistem ... 25

3.4.1 Use Case Diagram ... 25

3.4.2 Flow of Events Use Case Login ... 40

3.4.3 Flow of Events Penjualan Melalui Pipa ... 42

3.4.4 Flow of Events Penjualan dengan Tabung Perusahaan... 44

3.4.5 Flow of Events Penjualan dengan Tabung Pelanggan ... 47

3.4.6 Flow of Events Mencatat Tabung Pelanggan ... 49

3.4.7 Flow of Events Mencatat Pembayaran Angsuran... 51

3.4.8 Flow of Events Mencatat Pengembalian Tabung ... 53

3.4.9 Flow of Events Mencatat Pelanggan ... 54

3.4.10 Flow of Events Mencatat Limit Kredit ... 56

STIKOM

vi

3.4.13 Flow of Events Membuat Laporan ... 60

3.4.14 Diagram Sekuensial Login ... 66

3.4.15 Diagram Sekuensial Penjualan melalui Pipa... 67

3.4.16 Diagram Sekuensial Penjualan dengan Tabung Perusahaan... 69

3.4.17 Diagram Sekuensial Penjualan dengan Tabung Pelanggan ... 71

3.4.18 Diagram Sekuensial Mencatat Pembayaran Angsuran ... 73

3.4.19 Diagram Sekuensial Mencatat Pengembalian Tabung... 75

3.4.20 Diagram Sekuensial Mencatat Tabung Pelanggan ... 77

3.4.21 Diagram Sekuensial Mencatat Pelanggan ... 78

3.4.22 Diagram Sekuensial Mencatat Limit Kredit ... 79

3.4.23 Diagram Sekuensial Membuat Surat Pengiriman ... 80

3.4.24 Diagram Sekuensial Menerima Tabung ... 81

3.4.25 Diagram Sekuensial Membuat Laporan ... 82

3.4.26 Class Diagram ... 83

3.4.27 Diagram Statechart ... 122

3.4.28 Physical Data Model ... 126

3.5 Desain Layar Dialog ... 127

3.5.1 Desain Layar Dialog Halaman Login ... 127

3.5.2 Desain Layar Dialog Halaman Pelanggan ... 127

3.5.3 Desain Layar Dialog Halaman Limit Kredit ... 129

STIKOM

vii

3.5.6 Desain Layar Dialog Halaman Kapasitas ... 131

3.5.7 Desain Layar Dialog Halaman Estimasi Penagihan Tabung... 132

3.5.8 Desain Layar Dialog Halaman Denda... 133

3.5.9 Desain Layar Dialog Halaman Pengguna ... 134

3.5.10 Desain Layar Dialog Halaman Tabung ... 135

3.5.11 Desain Layar Dialog Halaman Penjualan Gas melalui Pipa ... 136

3.5.12 Desain Layar Dialog Halaman Penjualan Gas dengan Tabung Perusahaan ... 137

3.5.13 Desain Layar Dialog Halaman Penjualan Gas dengan Tabung Pelanggan ... 138

3.5.14 Desain Layar Dialog Halaman Pembayaran Angsuran ... 139

3.5.15 Desain Layar Dialog Halaman Pengembalian Tabung... 140

3.5.16 Desain Layar Dialog Halaman Pencatatan Tabung Pelanggan ... 141

3.5.17 Desain Layar Dialog Halaman Pengiriman Tabung ... 142

3.5.18 Desain Layar Dialog Halaman Laporan Penjualan ... 143

3.5.19 Desain Layar Dialog Halaman Laporan Persentase Penjualan Gas ... 144

3.5.20 Desain Layar Dialog Halaman Laporam persentase Penjualan per Transaksi ... 144

3.5.21 Desain Layar Dialog Halaman Laporan Kontribusi Salesman ... 145

3.5.22 Desain Layar Dialog Halaman Laporan Tabung Perusahaan... 146

STIKOM

viii

3.5.24 Desain Layar Dialog Halaman Laporan Peminjam

Tabung... 147

3.5.25 Desain Layar Dialog Halaman Laporan Pengembalian Tabung... 148

3.5.26 Desain Layar Dialog Halaman Laporan Umur Piutang .. 149

3.5.27 Desain Layar Dialog Halaman Laporan LimitKredit... 149

3.5.28 Desain Layar Dialog Halaman Laporan Piutang ... 150

3.5.29 Desain Layar Dialog Halaman Laporan Piutang Terbayar ... 151

3.5.30 Desain Layar Dialog Halaman Kartu Piutang ... 151

3.5.31 Desain Layar Dialog Halaman Usulan Limit Kredit... 152

3.5.32 Desain Layar Dialog Halaman Usulan Estimasi Penagihan Tabung... 153

3.6 Desain Input/Output ... 153

3.6.1 Desain Output Surat Pengiriman ... 154

3.6.2 Desain Output Laporan Penjualan ... 154

3.6.3 Desain Output Laporan Persentase Penjualan Gas ... 155

3.6.4 Desain Output Laporan Persentase Penjualan per Transaksi ... 156

3.6.5 Desain Output Laporan Kontribusi Salesman ... 156

3.6.6 Desain Output Laporan Tabung Perusahaan ... 157

3.6.7 Desain Output Laporan Tabung Pelangggan ... 157

3.6.8 Desain Output Laporan Peminjam Tabung ... 158

3.6.9 Desain Output Laporan Pengembalian Tabung ... 159

3.6.10 Desain Output Laporan Umur Piutang ... 159

STIKOM

ix

3.6.13 Desain Output Laporan Piutang Terbayar... 161

3.6.14 Desain Output Laporan Kartu Piutang ... 162

3.6.15 Desain Output Usulan Limit Kredit ... 162

3.6.16 Desain Output Usulan Estimasi Penagihan Tabung ... 163

3.7 Rancangan Pengujian ... 164

3.7.1 Rancangan Uji Coba Sistem... 165

BAB IV UJI COBA DAN EVALUASI ... 176

4.1 Uji Coba ... 176

4.1.1 Uji Coba Fungsi Aplikasi ... 177

4.1.2 Uji Coba Logika Aplikasi ... 218

4.2 Evaluasi ... 260

4.2.1 Pembahasan Uji Coba Sistem ... 260

4.2.2 Evaluasi ... 263

BAB V PENUTUP ... 265

5.1 Kesimpulan ... 265

5.2 Saran ... 266

DAFTAR PUSTAKA ... 267

BIODATA PENULIS ... 269

LAMPIRAN ... 270

STIKOM

x

Tabel 3.1 Tabel Acuan Perubahan Limit Kredit ... 38

Tabel 3.2 Flow of Events Login ... 41

Tabel 3.3 Flow of Events Penjulan melalui Pipa ... 42

Tabel 3.4 Flow of Events penjualan dengan Tabung perusahaan ... 44

Tabel 3.5 Flow of Events Penjualan dengan Tabung Pelanggan ... 47

Tabel 3.6 Flow of Events Mencatat Tabung pelanggan ... 50

Tabel 3.7 Flow of Events Mencatat Pembayaran Angsuran ... 51

Tabel 3.8 Flow of Events Mencatat Pengembalian Tabung ... 53

Tabel 3.9 Flow of Events Mencatat Pelanggan ... 54

Tabel 3.10 Flow of Events Mencatat Limit Kredit ... 56

Tabel 3.11 Flow of Events Membuat Surat Pengiriman ... 57

Tabel 3.12 Flow of Events Menerima Tabung ... 60

Tabel 3.13 Flow of Events Membuat Laporan ... 61

Tabel 3.14 Rancangan Uji Coba ... 165

Tabel 4.1 Rancangan Uji Coba halaman login... 177

Tabel 4.2 Rancangan Uji Coba Halaman Gas ... 179

Tabel 4.3 Rancangan Uji Coba Halaman Salesman... 180

Tabel 4.4 Rancangan Uji Coba Halaman Pelanggan ... 181

Tabel 4.5 Rancangan Uji Coba Halaman Kapasitas ... 183

Tabel 4.6 Rancangan Uji Coba Halaman Limit Kredit ... 184

Tabel 4.7 Rancangan Uji Coba Halaman Pengguna ... 185

Tabel 4.8 Rancangan Uji Coba Halaman Denda ... 186

STIKOM

xi

Tabel 4.11 Rancangan Uji Coba Halaman Penjualan Gas melalui Pipa ... 191

Tabel 4.12 Rancangan Uji Coba Penjualan Gas dengan Tabung Perusahaan .... 192

Tabel 4.13 Rancangan Uji Coba Penjualan Gas dengan Tabung Pelanggan ... 194

Tabel 4.14 Rancangan Uji Coba Halaman Pembayaran Angsuran... 195

Tabel 4.15 Rancangan Uji Coba Halaman Pengembalian Tabung ... 197

Tabel 4.16 Rancangan Uji Coba Halaman Pencatatan Tabung Pelanggan ... 198

Tabel 4.17 Rancangan Uji Coba Halaman Pengiriman Tabung ... 200

Tabel 4.18 Rancangan Uji Coba Menerima Tabung ... 201

Tabel 4.19 Rancangan Uji Coba Halaman Laporan Penjualan ... 202

Tabel 4.20 Rancangan Uji Coba Halaman Laporan Persentase penjualan Gas .. 203

Tabel 4.21 Rancangan Uji Coba Halaman Laporan Persentase Penjualan per Transaksi ... 204

Tabel 4.22 Rancangan Pengujian Halaman Laporan Kontribusi Salesman ... 205

Tabel 4.23 Rancangan Uji Coba Halaman Laporan Tabung Perusahaan ... 206

Tabel 4.24 Rancangan Uji Coba Halaman Laporan Tabung Pelanggan ... 207

Tabel 4.25 Rancangan Uji Coba Halaman Laporan Peminjam Tabung ... 208

Tabel 4.26 Rancangan Uji Coba Halaman Laporan Pengembalian Tabung ... 209

Tabel 4.27 Rancangan Uji Coba Halaman Laporan Umur Piutang ... 210

Tabel 4.28 Rancangan Uji Coba Halaman Laporan Limit Kredit ... 212

Tabel 4.29 Rancangan Uji Coba Halaman Laporan Piutang ... 213

Tabel 4.30 Rancangan Uji Coba Halaman Laporan Piutang Terbayar ... 214

Tabel 4.31 Rancangan Uji Coba Halaman Kartu Piutang... 215

Tabel 4.32 Rancangan Uji Coba Halaman Usulan Limit Kredit ... 216

STIKOM

xii

Tabel 4.35 Jenis Transaksi Pelanggan ... 239

Tabel 4.36 Tabel Transaksi Pelanggan ... 242

Tabel 4.37 Tabel Acuan Perubahan Limit Kredit ... 253

Tabel 4.38 Estimasi Waktu Penagihan Tabung ... 258

STIKOM

xiii

Gambar 2.1 Siklus Hidup Pengembangan Sistem (Kendall, 2007: 11) ... 10

Gambar 3.1 Diagram Activity Penjualan gas melalui pipa. ... 21

Gambar 3.2 Diagram Activity Penjualan gas dengan Tabung Pelanggan. ... 22

Gambar 3.3 Diagram Activity Penjualan gas dengan Tabung Perusahaan... 23

Gambar 3.4 Use Case Sistem Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Tabung... 26

Gambar 3.5 Diagram Sekuensial Login. ... 66

Gambar 3.6 Diagram Sekuensial Penjualan melalui Pipa ... 68

Gambar 3.7 Diagram Sekuensial Penjualan dengan Tabung Perusahaan ... 70

Gambar 3.8 Diagram Sekuensial Penjualan dengan Tabung Pelanggan ... 72

Gambar 3.9 Diagram Sekuensial Mencatat Pembayaran Angsuran ... 74

Gambar 3.10 Diagram Sekuensial Mencatat Pengembalian Tabung ... 76

Gambar 3.11 Diagram Sekuensial Mencatat Tabung Pelanggan ... 77

Gambar 3.12 Diagram Sekuensial Mencatat Pelanggan. ... 78

Gambar 3.13 Diagram Sekuensial Mencatat Limit Kredit... 79

Gambar 3.14 Diagram Sekuensial Membuat Surat Pengiriman ... 80

Gambar 3.15 Diagram Sekuensial Menerima Tabung. ... 82

Gambar 3.16 Diagram Sekuensial Membuat Laporan ... 83

Gambar 3.17 Notasi Kelas DaoPelanggan ... 84

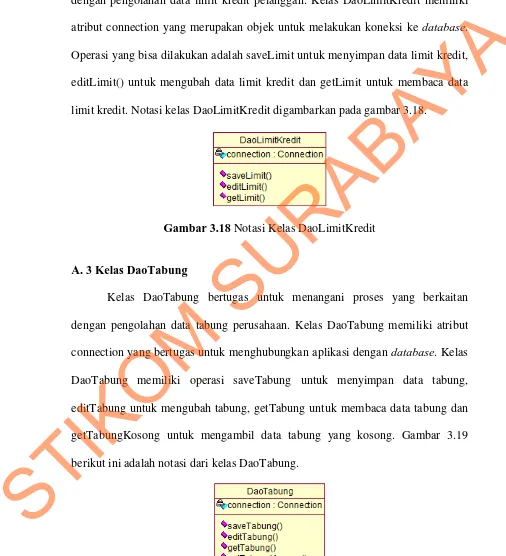

Gambar 3.18 Notasi Kelas DaoLimitKredit... 85

Gambar 3.19 Notasi Kelas DaoTabung. ... 85

Gambar 3.20 Notasi Kelas DaoTabungPelanggan. ... 86

Gambar 3.21 Notasi Kelas DaoGas. ... 87

STIKOM

xiv

Gambar 3.24 Notasi Kelas DaoKapasitas ... 88

Gambar 3.25 Notasi Kelas DaoPengguna ... 89

Gambar 3.26 Notasi Kelas DaoPenjualan ... 89

Gambar 3.27 Notasi Kelas DaoDetilPenjualan ... 90

Gambar 3.28 Notasi Kelas DaoPembayaran ... 90

Gambar 3.29 Notasi Kelas DaoPengembalian ... 91

Gambar 3.30 Notasi Kelas DaoPengiriman ... 91

Gambar 3.31Notasi Kelas DaoDetilPengiriman ... 92

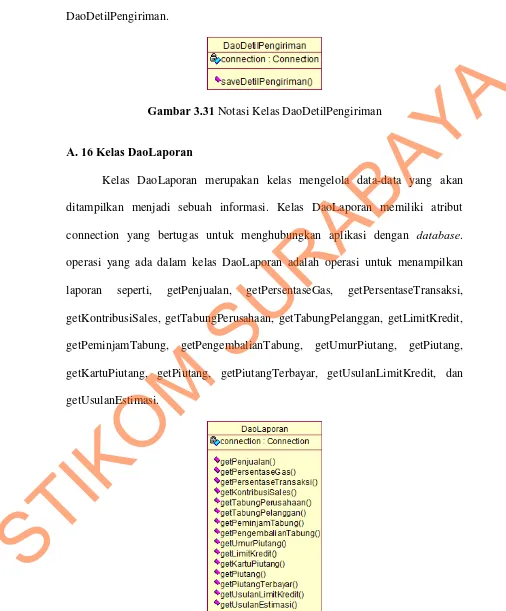

Gambar 3.32 Notasi Kelas DaoLaporan. ... 92

Gambar 3.33 Notasi Kelas DaoSalesman. ... 93

Gambar 3.34 Notasi Kelas HalamanPelanggan ... 94

Gambar 3.35 Notasi Kelas HalamanLimitKredit ... 94

Gambar 3.36 Notasi Kelas HalamanTabungPelanggan ... 95

Gambar 3.37 Notasi Kelas HalamanPenjualanGas ... 96

Gambar 3.38 Notasi Kelas HalamanPenjualanTabung ... 97

Gambar 3.39 Notasi KelasHalamanPenjualanTabungPelanggan. ... 98

Gambar 3.40 Notasi Kelas PembayaranAngsuran ... 98

Gambar 3.41 Notasi Kelas HalamanPengembalian ... 99

Gambar 3.42 Notasi Kelas HalamanPengiriman . ... 100

Gambar 3.43 Notasi Kelas HalamanLaporan... 100

Gambar 3.44 Notasi Kelas HalamanLogin ... 101

Gambar 3.45 Notasi Kelas Koneksi ... 102

STIKOM

xv

Gambar 3.48 Notasi Kelas Gas ... 104

Gambar 3.49 Notasi kelas Kapasitas ... 104

Gambar 3.50 Notasi Kelas Estimasi... 105

Gambar 3.51 Notasi Kelas LimitKredit ... 105

Gambar 3.52 Notasi Kelas Denda. ... 106

Gambar 3.53 Notasi Kelas Tabung ... 107

Gambar 3.54 Notasi Kelas TabungPelanggan ... 108

Gambar 3.55 Notasi Kelas Pengguna... 109

Gambar 3.56 Notasi Kelas Pengiriman. ... 109

Gambar 3.57 Notasi Kelas Penjualan... 110

Gambar 3.58 Notasi Kelas DetilPenjualan... 111

Gambar 3.59 Notasi Kelas DetilPengiriman ... 112

Gambar 3.60 Notasi Kelas Pembayaran... 112

Gambar 3.61 Notasi Kelas Pengembalian ... 113

Gambar 3.62 Relasi Diagram Kelas Entitas ... 114

Gambar 3.63 Relasi Diagram Kelas Proses Login. ... 115

Gambar 3.64 Relasi Diagram Kelas Proses Penjualan melalui Pipa ... 116

Gambar 3.65 Relasi Diagram Kelas Proses Penjualan dengan Tabung Perusahaan... 116

Gambar 3.66 Relasi Diagram Kelas Proses Penjualan dengan Tabung Pelanggan ... 117

Gambar 3.67 Relasi Diagram Kelas Proses Pembayaran Angsuran ... 118

Gambar 3.68 Relasi Diagram Kelas Proses Pengembalian Tabung ... 118

STIKOM

xvi

Gambar 3.71 Relasi Diagram Kelas Proses Mencatat Tabung Pelanggan ... 120

Gambar 3.72 Relasi Diagram Kelas Proses Membuat Surat Pengiriman ... 121

Gambar 3.73 Relasi Diagram Kelas Proses Menerima Tabung ... 121

Gambar 3.74 Relasi Diagram Kelas Proses Membuat Laporan ... 122

Gambar 3.75 Diagram Statechart Kelas Tabung... 123

Gambar 3.76 Diagram Statechart Kelas TabungPelanggan ... 124

Gambar 3.77 Phisycal Data Model Diagram ... 126

Gambar 3.78 Desain Layar Dialog Halaman Login ... 127

Gambar 3.79 Desain Layar Dialog Halaman Pelanggan ... 128

Gambar 3.80 Desain Kotak Dialog Form Pelanggan... 128

Gambar 3.81 Desain Layar Dialog Halaman Limit Kredit ... 129

Gambar 3.82 Desain Kotak Dialog Form Limit Kredit ... 129

Gambar 3.83 Desain Layar Dialog Halaman Gas ... 130

Gambar 3.84 Desain Kotak Dialog Form Gas ... 130

Gambar 3.85 Desain Layar Dialog Halaman Salesman ... 131

Gambar 3.86 Desain Kotak Dialog Form Salesman ... 131

Gambar 3.87 Desain Layar Dialog Halaman Kapasitas... 132

Gambar 3.88 Desain Kotak Dialog Form Kapasitas ... 132

Gambar 3.89 Desain Layar Dialog Halaman Estimasi Penagihan Tabung ... 133

Gambar 3.90 Desain Kotak Dialog Form Estimasi Penagihan Tabung... 133

Gambar 3.91 Desain Layar Dialog Halaman Denda ... 134

Gambar 3.92 Desain Kotak Dialog Form Denda ... 134

STIKOM

xvii

Gambar 3.95 Desain Layar Dialog Halaman Tabung ... 136

Gambar 3.96 Desain Kotak Dialog Form Tabung ... 136

Gambar 3.97 Desain Layar Dialog Halaman Penjualan Melalui Pipa ... 137

Gambar 3.98 Desain Layar Dialog Halaman Penjualan dengan Tabung Perusahaan... 138

Gambar 3.99 Desain Layar Dialog Halaman Penjualan dengan Tabung Pelanggan ... 139

Gambar 3.100 Desain Layar Dialog Halaman Pembayaran Angsuran ... 139

Gambar 3.101 Desain Kotak Dialog Form Pembayaran ... 140

Gambar 3.102 Desain Layar Dialog Halaman Pengembalian Tabung ... 140

Gambar 3.103 Desain Kotak Dialog Form Pembayaran Denda ... 141

Gambar 3.104 Desain Layar Dialog Halaman Pencatatan Tabung Pelanggan ... 142

Gambar 3.105 Desain Layar Dialog Halaman Pengiriman Tabung ... 143

Gambar 3.106 Desain Layar Dialog Halaman Laporan Penjualan ... 143

Gambar 3.107 Desain Layar Dialog Halaman Laporan Persentase Penjualan Gas ... 144

Gambar 3.108 Desain Layar Dialog Halaman Laporan Persentase Penjualan per Transaksi ... 145

Gambar 3.109 Desain Layar Dialog Halaman LaporanKontribusi Salesman .... 145

Gambar 3.110 Desain Layar Dialog Halaman Laporan Tabung Perusahaan ... 146

Gambar 3.111 Desain Layar Dialog Halaman Laporan Tabung Pelanggan ... 147

Gambar 3.112 Desain Layar Dialog Halaman Laporan Peminjam Tabung ... 148

Gambar 3.113 Desain Layar Dialog Halaman Laporan Pengembalian Tabung ... 148

Gambar 3.114 Desain Layar Dialog Halaman Laporan Umur Piutang ... 149

STIKOM

xviii

Gambar 3.117 Desain Layar Dialog Halaman Laporan Piutang Terbayar ... 152

Gambar 3.118 Desain Layar Dialog Halaman Kartu Piutang ... 152

Gambar 3.119 Desain Layar Dialog Halaman Usulan Limit Kredit ... 152

Gambar 3.120 Desain Layar Dialog Halaman Usulan Estimasi Penagihan Tabung ... 153

Gambar 3.121 Desain Output Surat Pengiriman ... 154

Gambar 3.122 Desain Output Laporan Penjualan... 155

Gambar 3.123 Desain Output Laporan Persentase Penjualan Gas ... 155

Gambar 3.124 Desain Output Laporan Persentase Penjualan per Transaksi ... 156

Gambar 3.125 Desain Output Laporan Kontribusi Salesman ... 157

Gambar 3.126 Desain Output Laporan Tabung Perusahaan ... 157

Gambar 3.127 Desain Output Laporan Tabung Pelanggan ... 158

Gambar 3.128 Desain Output Laporan Peminjam Tabung ... 158

Gambar 3.129 Desain Output Laporan Pengembalian Tabung ... 159

Gambar 3.130 Desain Output Laporan Umur Piutang ... 160

Gambar 3.131 Desain Output Laporan Limit Kredit ... 160

Gambar 3.132 Desain Output Laporan Piutang ... 161

Gambar 3.133 Desain Output Laporan Piutang Terbayar ... 162

Gambar 3.134 Desain Output Laporan Kartu Piutang ... 162

Gambar 3.135 Desain Output Usulan Limit Kredit ... 163

Gambar 3.136 Desain Output Usulan Estimasi Penagihan Tabung ... 164

Gambar 4.1 Tampilan Halaman Login. ... 177

Gambar 4.2 Tampilan Halaman Login gagal. ... 178

STIKOM

xix

Gambar 4.5 Tampilan Form Gas ... 179

Gambar 4.6 Tampilan Halaman Gas. ... 180

Gambar 4.7 Tampilan FormSalesman ... 180

Gambar 4.8 Tampilan Halaman Salesman ... 181

Gambar 4.9 Tampilan Form Pelanggan. ... 182

Gambar 4.10 Tampilan Halaman Pelanggan ... 182

Gambar 4.11 Tampilan Form Kapasitas ... 183

Gambar 4.12 Tampilan Halaman Kapasitas... 183

Gambar 4.13 Tampilan Form Limit Kredit... 184

Gambar 4.14 Tampilan Halaman Limit Kredit ... 184

Gambar 4.15 Tampilan Form Pengguna ... 185

Gambar 4.16 Tampilan Halaman Pengguna ... 186

Gambar 4.17 Tampilan Form Denda ... 187

Gambar 4.18 Tampilan Halaman Denda ... 187

Gambar 4.19 Tampilan Form Estimasi Penagihan Tabung ... 188

Gambar 4.20 Tampilan Halaman Estimasi Penagihan Tabung ... 188

Gambar 4.21 Tampilan Form Tabung. ... 189

Gambar 4.22 Tampilan Halaman Tabung. ... 190

Gambar 4.23 Tampilan Halaman Penjualan Gas melalui Pipa ... 191

Gambar 4.24 Tampilan Halaman Data Penjualan Gas melalui Pipa. ... 191

Gambar 4.25 Tampilan Halaman Penjualan Gas dengan Tabung Perusahaan ... 193

Gambar 4.26 Tampilan Halaman Data Penjualan Gas dengan Tabung Perusahaan... 193

STIKOM

xx

Pelanggan ... 195 Gambar 4.29 Tampilan Form Pembayaran angsuran ... 196 Gambar 4.30 Tampilan Halaman Pembayaran Angsuran. ... 196 Gambar 4.31 Tampilan Form Pembayaran Denda. ... 197 Gambar 4.32 Tampilan Halaman Pengembalian Tabung. ... 197 Gambar 4.33 Tampilan Halaman PencatatanTabung Pelanggan ... 198 Gambar 4.34 Tampilan Form Pencatatan Tabung Pelanggan ... 199 Gambar 4.35 Tampilan Halaman Pencatatan Tabung Pelanggan ... 199 Gambar 4.36 Tampilan Halaman Pengiriman Tabung. ... 200 Gambar 4.37 Tampilan Surat Pengiriman Tabung ... 200 Gambar 4.38 Tampilan Halaman Data Pengiriman Tabung ... 201 Gambar 4.39 Tampilan Uji Coba Penerimaan Tabung ... 202 Gambar 4.40 Tampilan Halaman Laporan Penjualan ... 203 Gambar 4.41 Tampilan Halaman Laporan Persentase Penjualan Gas ... 204 Gambar 4.42 Tampilan Halaman Laporan Persentase Penjualan per Transaksi. 205 Gambar 4.43 Tampilan Halaman Laporan Kontribusi Salesman. ... 206 Gambar 4.44 Tampilan Halaman Laporan Tabung Perusahan. ... 207 Gambar 4.45 Tampilan Halaman Laporan Tabung Pelanggan ... 208 Gambar 4.46 Tampilan Halaman Laporan Peminjam Tabung ... 209 Gambar 4.47 Tampilan Halaman Laporan Pengembalian Tabung. ... 210 Gambar 4.48 Tampilan Laporan Umur Piutang yang Akan Diterima ... 211 Gambar 4.49 Tampilan Laporan Umur Piutang yang Belum Diterima ... 211

STIKOM

xxi

Gambar 4.52 Tampilan Halaman Laporan Piutang Terbayar ... 214 Gambar 4.53 Tampilan Halaman Kartu Piutang ... 215 Gambar 4.54 Tampilan Halaman Usulan Limit Kredit ... 216 Gambar 4.55 Tampilan Halaman Usulan Estimasi Penagihan Tabung ... 217 Gambar 4.56 Limit Kredit Awal. ... 218 Gambar 4.57 Estimasi Penagihan Tabung Awal ... 219 Gambar 4.58 Proses Pemberian Limit Kredit ... 219 Gambar 4.59 Limit Kredit yang Baru ... 220 Gambar 4.60 Proses Pemberian Estimasi Waktu Penagihan yang Baru ... 221 Gambar 4.61 Estimasi Penagihan Tabung yang Baru ... 221 Gambar 4.62 Estimasi Penagihan Tabung Arya. ... 222 Gambar 4.63 Proses Pemberian Tanggal Pengembalian Tabung. ... 222 Gambar 4.64 Hasil Proses Penjualan Gas melalui Pipa ... 223 Gambar 4.65 Proses Penjualan Gas melalui Pipa ... 224 Gambar 4.66 Proses Penjualan dengan Tabung Perusahaan ... 225 Gambar 4.67 Hasil Proses Penjualan dengan Tabung Perusahaan ... 225 Gambar 4.68 Proses Pencatatan Tabung Pelanggan ... 226 Gambar 4.69 Tabung Pelanggan yang Sudah Tercatat ... 226 Gambar 4.70 Surat Pengiriman Tabung ... 227 Gambar 4.71 Surat Pengiriman Tabung ke Pabrik... 227 Gambar 4.72 Data Nomor Surat Pengiriman. ... 228 Gambar 4.73 Proses Penerimaan Tabung dari Pabrik ... 228

STIKOM

xxii

Gambar 4.76 Proses Transaksi Pembelian Secara Kredit. ... 231 Gambar 4.77 Angsuran yang Harus Dibayar ... 232 Gambar 4.78 Sisa Limit Kredit ... 232 Gambar 4.79 Sisa Limit Kredit Sebelum Membayar Angsuran ... 233 Gambar 4.80 Proses Pembayaran Angsuran ... 233 Gambar 4.81 Sisa Limit Kredit Setelah Membayar Angsuran ... 234 Gambar 4.82 Proses Pengembalian Tabung Perusahaan ... 234 Gambar 4.83 Jumlah Denda Berdasarkan Kebijakan Perusahaan ... 235 Gambar 4.84 Proses Pemberian Denda Keterlambatan Pembayaran Angsuran . 236 Gambar 4.85 Proses Pemberian Denda Keterlambatan Pengembalian Tabung. 236 Gambar 4.86 Proses Menampiilkan Informasi Penjualan ... 237 Gambar 4.87 Proses Menampilkan Informasi Persentase Penjualan Gas ... 239 Gambar 4.88 Proses Menampilkan Informasi Persentase Penjualan per

Transaksi ... 241 Gambar 4.89 Proses Menampilkan Informasi Kontribusi Salesman ... 243 Gambar 4.90 Proses menampilkan Informasi Tabung Perusahaan ... 244 Gambar 4.91 Proses Menampilkan Informasi Tabung Pelanggan. ... 245 Gambar 4.92 Proses Membuat Informasi Peminjam Tabung. ... 246 Gambar 4.93 Proses Membuat Informasi Pengembalian Tabung ... 247 Gambar 4.94 Informasi Umur Piutang yang Akan Diterima ... 248 Gambar 4.95 Informasi Umur Piutang yang Belum Diterima ... 249 Gambar 4.96 Informasi Limit Kredit Arya ... 250 Gambar 4.97 Proses Membuat Informasi Piutang Belum terbayar... 251

STIKOM

xxiii

Gambar 4.100 Proses Perhitungan Usulan Limit Kredit yang Dinaikkan ... 255 Gambar 4.101 Proses Perhitungan Usulan Limit Kredit yang Tetap ... 256 Gambar 4.102 Proses Perhitungan Usulan Limit Kredit yang Diturunkan ... 258 Gambar 4.103 Proses Pemberian Usulan Estimasi Waktu Penagihan Tabung ... 259

STIKOM

xxiv

Lampiran 1. Surat Pengiriman Tabung ... 270 Lampiran 2. Laporan Penjualan ... 271 Lampiran 3. Laporan Persentase Penjualan Gas ... 272 Lampiran 4. Laporan Persentase Penjualan per Transaksi ... 273 Lampiran 5. Laporan Kontribusi Salesman ... 274 Lampiran 6. Laporan Tabung Perusahaan ... 275 Lampiran 7. Laporan Tabung Pelanggan ... 276 Lampiran 8. Laporan Peminjam Tabung ... 277 Lampiran 9. Laporan Pengembalian Tabung ... 278 Lampiran 10. Laporan Umur Piutang ... 279 Lampiran 11. Laporan Limit Kredit ... 280 Lampiran 12. Laporan Piutang ... 281 Lampiran 13. Laporan Piutang Terbayar ... 282 Lampiran 14. Kartu Piutang ... 283 Lampiran 15. Usulan Limit Kredit Pelanggan ... 284 Lampiran 16. Usulan Estimasi Penagihan Tabung ... 285

STIKOM

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Di Indonesia, terdapat banyak sekali perusahaan yang bergerak dalam bidang pendistribusian gas, salah satunya adalah PT. Konektindo Koburama. Pelanggan perusahaan ini pada umumnya bergerak dalam bidang kesehatan seperti rumah sakit, bidang industri seperti industri pupuk yang memerlukan gas nitrogen, atau industri perkapalan yang membutuhkan gas oksigen dan argon, sampai dengan perusahaan yang bergerak dibidang jasa seperti bengkel dan tukang las.

Didalam menjalankan aktivitas penjualan gas ke para pelanggan, PT. Konektindo Koburama melakukan penjualan dengan cara tunai maupun kredit. Penjualan secara kredit biasanya dilakukan apabila perusahaan telah menjalin hubungan kerjasama dengan perusahaan lain. Pada umumnya, dalam menjalankan siklus pendapatan perusahaan, dimulai dari proses penerimaan pesanan gas dari pelanggan. Dalam melakukan proses pemesanan, pelanggan bisa menggunakan tabung milik pelanggan sendiri atau menggunakan tabung milik perusahaan. Tetapi sebagian besar pelanggan menggunakan tabung milik perusahaan, karena harga tabung yang cukup mahal, sehingga tidak banyak pelanggan yang mampu membeli tabung gas. Namun ada dalam kondisi tertentu gas disalurkan langsung menggunakan pipa dari pabrik pengolahan gas, misalnya pendistribusian gas ke rumah sakit. Kemudian perusahaan akan mengirimkan gas yang sudah berada dalam tabung sesuai dengan jumlah permintaan pelanggan. Selanjutnya akan

STIKOM

diproses untuk sampai pada tahap penagihan kas dimana, pelanggan yang melakukan transaksi secara kredit, melakukan pembayaran sesuai dengan kesepakatan yang telah disepakati dengan pihak perusahaan. Kas tersebut nantinya digunakan untuk membiayai berbagai pengeluaran perusahaan. Oleh karena itu perusahaan harus dapat menjaga supaya tidak terjadi masalah yang dapat mengganggu siklus pendapatan tersebut.

Ketika menjalankan siklus pendapatan, perusahaan ini mengalami beberapa masalah. Masalah tersebut berupa pemberian kredit kepada para pelanggan yang sebenarnya memiliki catatan kredit buruk. Sehingga dapat mengakibatkan tersendatnya pembayaran kredit oleh pelanggan dikemudian hari. Hal ini dapat berakibat buruk bagi keuangan perusahaan. Pemberian kredit yang tidak dibatasi juga memiliki dampak yang buruk bagi perusahaan. Karena dapat mengakibatkan pelanggan melakukan pembelian secara kredit melebihi kemampuan pelanggan untuk melakukan pelunasan kredit tersebut. Selain itu, informasi penagihan piutang kepada pelanggan seperti tanggal jatuh tempo, nama pelanggan atau alamat pelanggan yang kurang akurat, dapat mengakibatkan terjadinya piutang yang tidak tertagih. Pengawasan yang kurang baik terhadap pelanggan yang meminjam tabung gas perusahaan dapat mengakibatkan perusahaan kehilangan pelanggan, karena pelanggan bisa membeli gas di perusahaan lain menggunakan tabung milik perusahaan. Disamping itu, tabung gas perusahaan bisa tertukar dengan tabung gas perusahaan lain, dan kemungkinan terburuknya tabung gas perusahaan bisa hilang.

Berdasarkan permasalahan yang ada, maka dibuatlah suatu sistem untuk mengatasi masalah – masalah tersebut. Sistem ini akan memberikan solusi seperti

STIKOM

laporan umur piutang perusahaan untuk mengetahui jumlah piutang perusahaan beserta umurnya, history pembayaran pelanggan, dan sisa tunggakan pelanggan, sehingga masalah piutang tak tertagih dapat dikurangi. Sistem ini juga menyediakan laporan inventori tabung perusahaan, untuk mengetahui posisi dan status tabung milik perusahaan. Selain itu, sistem akan memberikan laporan stok tabung gas yang ada di gudang, dan tabung gas perusahaan yang telah dipinjam oleh para pelanggan. Sistem juga membantu untuk memberikan peringatan apabila terdapat pelanggan yang melakukan transaksi melebihi batas kredit yang dimiliki oleh pelanggan tersebut. Sehingga bisa terhindar dari membengkaknya jumlah piutang yang tidak tertagih ke pelanggan. Untuk memudahkan pengawasan terhadap pelanggan yang meminjam tabung, sistem memberikan laporan mengenai pelanggan yang telah meminjam tabung perusahaan beserta tanggal kembalinya, sehingga diharapkan mampu mengurangi resiko kehilangan tabung dan pelanggan bisa membeli gas di perusahaan ini secara berkelanjutan.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka permasalahan yang dapat dirumuskan adalah Bagaimana merancang dan membangun Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama.

1.3 Batasan Masalah

Batasan masalah dalam pembuatan sistem ini adalah:

1. Tidak menangani kegiatan teknis penjualan termasuk prosedur pemberian potongan penjualan (diskon), dan prosedur pengajuan kredit pelanggan.

STIKOM

2. Tidak menangani teknis pelaksanaan dan pengawasan pembelian gas ke pabrik gas secara langsung.

3. Tidak menangani teknis pengecekan kondisi tabung.

1.4 Tujuan

Berdasarkan perumusan masalah diatas, maka tujuan yang hendak dicapai yaitu, menghasilkan Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung.

1.5 Sistematika Penulisan

Dalam penyusunan Tugas Akhir dengan judul Rancang Bangun Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama, digunakan sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjabarkan tentang latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan, serta sistematika penulisan yang menjadi dasar pembuatan Sistem Informasi Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Pengendalian Tabung pada PT. Konektindo Koburama..

BAB II : LANDASAN TEORI

Bab ini menjabarkan teori-teori yang sesuai dan digunakan untuk membuat aplikasi yang sesuai dengan permasalahan yang terjadi. Teori-teori tersebut yaitu: Penjualan, Harga Pokok Penjualan, Sistem

STIKOM

Penjualan, Sistem Penjualan Kredit, Sistem Informasi, Sistem Informasi Penjualan, Piutang Dagang, dan Testing dan Implementasi Sistem. BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini menjabarkan tentang tahap-tahap dan cara yang yang digunakan untuk analisis serta perancangan sistem. Dalam analisis sistem digunakan metode pengumpulan data berupa wawancara, observasi lapangan, dan pengumpulan laporan-laporan transaksi keuangan perusahaan. Hasil analisis sistem tersebut digunakan sebagai dasar perancangan sistem yang dibuat dalam bentuk use case diagram, flow of event, use case scenario, sequence diagram, class diagram, state chart, Entity Relationship Diagram, dan desain antarmuka pengguna.

BAB IV : IMPLEMENTASI DAN EVALUASI

Bab ini menjabarkan tentang implementasi sistem yang telah dihasilkan. Sistem yang diimplementasikan diuji dan dievaluasi hingga memenuhi kebutuhan perusahaan dalam menyelesaikan masalah pengendalian arus kas.

BAB V : PENUTUP

Bab ini menjabarkan kesimpulan dari pengembangan sistem yang telah diimplementasi dan dievaluasi, serta saran untuk pengembangan selanjutnya sehingga kekurangan dalam sistem ini dapat diperbaiki dan disempurnakan dikemudian hari.

STIKOM

6 BAB II

LANDASAN TEORI

2.1 Penjualan

Menurut Ridwan Iskandar Sudayat, penjualan adalah suatu usaha yang terpadu untuk mengembangkan rencana – rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba (Marwan ,1991). Penjualan merupakan sumber hidup suatu perusahaan, karena dari penjualan dapat diperoleh laba serta suatu usaha memikat konsumen yang diusahakan untuk mengetahui daya tarik mereka sehingga dapat mengetahui hasil produk yang dihasilkan. Menurut Winardi (1982), penjualan adalah suatu transfer hak atas benda-benda. Dari penjelasan tersebut dalam memindahkan atau mentransfer barang dan jasa diperlukan orang-orang yang bekerja dibidang penjualan seperti pelaksanaan dagang, agen, wakil pelayanan dan wakil pemasaran.

2.2 Sistem Penjualan

Menurut West Churman, sebuah sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan (Krismiaji, 2002). Sedangkan pengertian penjualan (sale) dalam buku Ensiklopedi Ekonomi, Keuangan dan Perdagangan adalah suatu kontrak atau perjanjian antara dua pihak, masing-masing dikenal sebagai penjual, dan pembeli, yang mewajibkan pihak pertama itu untuk, atas pertimbangan akan suatu pembayaran, atau suatu janji akan pembayaran sejumlah harga dalam uang tertentu,

STIKOM

memindahkan kepada pihak yang terakhir hak dan kepemilikan harta benda (Abdurrahman, 2011).

Dari pengertian tersebut dapat disimpulkan bahwa sistem penjualan adalah suatu sistem yang digunakan oleh suatu perusahaan untuk menjual atau memasarkan barang dagangan kepada konsumen.

Dalam sistem penjualan unsur yang terkait meliputi: 1. Formulir, yang berupa dokumen-dokumen antara lain:

a. Faktur penjualan tunai. b. Pita register kas. c. Bill of Lading

d. Rekapitulasi harga pokok penjualan. e. Faktur penjualan kredit.

f. Surat tagihan.

2. Catatan yang digunakan antara lain: a. Jurnal penjualan.

b. Kartu piutang. c. Kartu gudang.

d. Jurnal penerimaan kas. e. Jurnal umum.

f. Kartu persediaan.

3. Laporan berupa informasi yang dihasilkan antara lain: a. Data pelanggan / pembeli.

b. Data barang yang tersedia untuk dijual. c. Kas yang diterima dari penjualan.

STIKOM

d. Jumlah piutang kepada setiap pelanggan.

2.3 Sistem Penjualan Kredit

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Kegiatan penjualan secara kredit ini ditangani oleh perusahaan melalui sistem penjualan kredit (Mulyadi, 2001:204).

2.4 Sistem Informasi

Sistem informasi merupakan organisasi kumpulan orang, data, proses-proses dan teknologi informasi yang saling berhubungan dalam mengumpulkan, memproses, menyimpan dan menyediakan sebagai output (yaitu) informasi yang dibutuhkan untuk mendukung sebuah organisasi. Teknologi informasi merupakan bentuk teknologi masa kini yang menggambarkan kombinasi dari teknologi komputer (baik hardware maupun software) dengan teknologi telekomunikasi (seperti data, gambar, dan jaringan suara)(Darwis, 2007).

2.4.1 Sistem

Suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Secara sederhana suatu sistem dapat diartikan sebagai suatu kumpulan atau himpunan dari unsur, komponen, atau variabel yang terorganisir, saling berinteraksi, saling tergantung satu sama lain, dan terpadu

STIKOM

(Darwis, 2007). Dari definisi ini dapat dirinci lebih lanjut, pengertian sistem secara umum yaitu :

1. Setiap sistem terdiri dari unsur-unsur.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. 3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

2.4.2 Informasi

Secara umum informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian yang nyata yang digunakan untuk pengambilan keputusan. Informasi merupakan data yang telah diklasifikasikan atau diolah atau diinterpretasi untuk digunakan dalam proses pengambilan keputusan. (Darwis, 2007).

2.5 Analisis dan Perancangan Sistem

Analisis sistem dilakukan dengan tujuan untuk dapat mengidentifikasi dan mengevaluasi permasalahan yang terjadi dan kebutuhan yang diharapkan, sehingga dapat diusulkan perbaikannya. Penganalisis sistem secara sistematis menilai bagaimana fungsi bisnis dengan cara mengamati proses input dan pengolahan data serta proses output informasi untuk membantu peningkatan proses-proses organisasional.

Perancangan sistem merupakan penguraian suatu sistem informasi yang utuh ke dalam bagian komputerisasi, mengidentifikasi dan mengevaluasi permasalahan, menentukan kriteria, menghitung konsistensi terhadap kriteria yang

STIKOM

ada, serta mendapatkan hasil atau tujuan dari masalah tersebut serta mengimplementasikan seluruh kebutuhan operasional dalam membangun aplikasi. Menurut Kendall (2007: 11), Analisis dan Perancangan Sistem dipergunakan untuk menganalisis, merancang, dan mengimplementasikan peningkatan-peningkatan fungsi bisnis yang bisa dicapai melalui penggunaan sistem informasi terkomputerisasi.

Terdapat empat jenis model pengembangan sistem yaitu waterfall,

Increment Prototype, Rapid Application Development, dan Prototyping Model. Model yang digunakan pada tugas akhir ini adalah model waterfall. Tahapan yang dilakukan dalam mengembangkan sistem dengan menggunakan model waterfall

[image:36.595.48.504.471.690.2]ini terdapat tujuh tahapan yaitu mengidentifikasi masalah, menentukan syarat informasi, menganalisis kebutuhan sistem, merancang sistem, mengembangkan dan mendokumentasikan perangkat lunak, menguji dan mempertahankan sistem, serta mengimplementasikan dan mengevaluasi sistem.

Gambar 2.1 Siklus Hidup Pengembangan Sistem (Kendall, 2007: 11)

STIKOM

2.6 Sistem Informasi Penjualan

Sistem informasi penjualan diartikan sebagai suatu pembuatan pernyataan penjualan, kegiatan akan dijelaskan melalui prosedur-prosedur yang meliputi urutan kegiatan sejak diterimanya pesanan dari pembeli, pengecekan barang ada atau tidak ada dan diteruskan dengan pengiriman barang yang disertai dengan pembuatan faktur dan mengadakan pencatatan atas penjualan yang berlaku (Sudayat 2009).

2.7 Piutang Dagang

Menurut Bodnar dan Hopwood (2006 : 311), piutang dagang mewakili uang yang dimiliki oleh pelanggan untuk barang atau jasa yang telah dijual yang dimasukkan dalam rekening.

Menurut Horngren (2007:436), piutang usaha (accounts receivable), yang juga disebut piutang dagang (trade receivables), adalah jumlah harus yang ditagih dari pelanggan. Piutang usaha berperan sebagai akun pengendali (control account).

2.8 Limit Kredit

Menurut Romney dan Steinbart (2005 : 11), sebagian besar penjualan antar perusahaan (business-to-business sales) dilakukan secara kredit. Penjualan secara kredit harus disetujui sebelum diproses. Bagi pelanggan lama dengan catatan pembayaran yang baik, pemeriksaan kredit formal untuk setiap penjualan biasanya tidak dibutuhkan. Sebagai gantinya, pengambil pesanan memiliki otorisasi umum untuk menyetujui pesanan dari pelanggan yang baik, artinya mereka yang tidak memiliki saldo yang lewat jatuh tempo. Hal ini biasanya

STIKOM

dicapai dengan membuat batas kredit (saldo kredit maksimum yang diizinkan) untuk setiap pelanggan berdasarkan pada catatan kredit terdahulu dan kemampuannya untuk membayar.

Proses ini dapat diotomatisasikan dengan menggunakan pemeriksaan edit lainnya selama proses entri pesanan, yaitu pemeriksaan batas. Pemeriksaan batas dapat membandingkan jumlah pesanan dan saldo rekening pelanggan yang ada dengan batas kredit pelanggan tersebut. (Apabila pesanan baru tersebut tidak menyebabkan saldo rekening pelanggan melebihi batas kredit, maka pesanan tersebut diterima. Apabila pesanan yang diajukan akan menyebabkan saldo rekening pelanggan melebihi batas kredit, maka pesan e-mail akan dikirim ke manajer bagian kredit untuk memutuskan apakah pesanan tersebut disetujui atau ditolak.)

2.9 Unified Modeling Language

UML adalah keluarga notasi grafis yang didukung oleh meta-model tunggal, yang membantu pendeskripsian dan desain sistem perangkat lunak, khususnya sistem yang dibangun menggunakan pemrograman berorientasi obyek (OO).

UML merupakan standar yang relatif terbuka yang dikontrol oleh Object Management Group (OMG), sbuah konsursium terbuka yang terdiri dari banyak perusahaan. OMG dibentuk untuk membuat standar-standar yang mendukung iteroperabilitas, khususnya interoperabilitas sistem berorientasi obyek. OMG mungkin lebih dikenal dengan standar-standar Common Object Request Broker Architecture (CORBA).

STIKOM

UML lahir dari penggabungan banyak bahasa pemodelan grafis berorientasi obyek yang berkembang pesat pada akhir 1980-an dan awal 1990. Sejak kehadirannya pada 1997, UML menghancurkan menara Babel tersebut dan menjadi sejarah (Fowler, 2004: 1-2).

Tujuan UML diantaranya adalah :

1. Memberikan model yang siap pakai, bahasa pemodelan visual yang ekspresif untuk mengembangkan dan saling menukar model dengan mudah dan dimengerti secara umum.

2. Memberikan bahasa pemodelan yang bebas dari berbagai bahasa pemrograman dan proses rekayasa.

3. Menyatukan praktek-praktek terbaik yang terdapat dalam pemodelan.

Untuk membuat suatu model, UML memiliki diagram grafis sebagai berikut :

1. Business Use Case Model

2. Activity Diagram

3. Use Case Model

4. Behavior Diagram antara lain Sequence Diagram

5. Implementation Diagram, meliputi Component Diagram dan Deployment Diagram

6. Generate Code

Diagram-diagram tersebut diberi nama berdasarkan sudut pandang yang berbeda-beda terhadap sistem dalam proses analis atau rekayasa.

Dibuatnya berbagai jenis diagram diatas karena :

STIKOM

1. Setiap sistem yang kompleks lebih baik jika dilakukan pendekatan melalui himpunan berbagai sudut pandang yang kecil yang satu sama lain hampir saling bebas (independent). Sudut pandang tunggal senantiasa tidak mencukupi untuk melihat isi sistem yang lebih besar dan kompleks.

2. Diagram yang berbeda-beda tersebut dapat menyatakan tingkatan yang berbeda-beda dalam proses rekayasa.

3. Tujuan adanya diagram-diagram tersebut adalah agar model yang dibuat semakin mendekati realitas.

Diagram-diagram ini ditambah dengan kemampuan dokumentasi sebagai

artifacts utama UML. Data-flow Diagram dan tipe diagram lain yang tidak terdapat dalam UML tidak termasuk dalam paradigma Object-Oriented. Activity Diagram dan Collaboration Diagram yang terdapat dalam UML menggantikan

Data-flow Diagram. Activity Diagram juga sangat bermanfaat untuk membuat

Work-flow.

2.10 Testing dan Implementasi Sistem

Menurut Romeo (2003:33), Test Case merupakan suatu tes yang dilakukan berdasarkan pada suatu inisialisasi, masukkan, kondisi ataupun hasil yang telah ditentukan sebelumnya. Adapun kegunaan dari test case ini, adalah sebagai berikut :

a. Untuk melakukan testing kesesuaian suatu komponen terhadap spesifikasi (Black Box Testing).

b. Untuk melakukan testing kesesuaian suatu komponen terhadap desain (White Box testing).

STIKOM

2.10.1 White Box Testing

White box testing atau glass box testing atau clear box testing adalah suatu metode desain test case yang menggunakan struktur kendali dari desain prosedural. Metode desain test case ini dapat menjamin:

1. Semua jalur (path) yang independen/terpisah dapat dites setidaknya sekali tes. 2. Semua logika keputusan dapat dites dengan jalur yang salah atau jalur yang

benar.

3. Semua loop dapat dites terhadap batasannya dan ikatan operasionalnya. 4. Semua struktur internal data dapat dites untuk memastikan validasinya.

2.10.2 Black Box Testing

Black box testing atau behavioral testing atau spesification-based testing,

input/output testing atau functional testing dilakukan tanpa sepengetahuan detil struktur internal dari sistem atau komponen yang dites. Black box testing berfokus pada kebutuhan fungsional pada software, berdasarkan spesifikasi kebutuhan software.

Dengan adanya black box testing, perekayasa software dapat menggunakan sekumpulan kondisi masukan yang dapat secara penuh memeriksa keseluruhan kebutuhan fungsional pada suatu program. Kategori error yang dapat diketahui melalui black box testing, antara lain:

1. Fungsi yang hilang atau tidak benar. 2. Error dari antar-muka

3. Error dari struktur data atau akses eksternal database. 4. Error dari kinerja atau tingkah laku.

5. Error dari inisialisasi dan terminasi.

STIKOM

265 BAB V PENUTUP

5.1 Kesimpulan

Setelah dilakukan uji coba dan evaluasi terhadap sistem informasi penjualan yang dilengkapi dengan pengendalian piutang dan tabung ini, maka dapat disimpulkan bahwa, sistem mampu menghasilkan informasi-informasi penjualan seperti informasi persentase penjualan gas, informasi persentase penjualan per transaksi serta informasi kontribusi salesman. Informasi penjualan tersebut dapat digunakan untuk membantu perusahaan dalam mengevaluasi kegiatan penjualan.

Kemudian sistem juga dapat menghasilkan informasi yang dapat digunakan untuk membantu perusahaan mengendalikan piutang perusahaan seperti informasi umur piutang, informasi piutang belum terbayar, informasi piutang terbayar, informasi dan kartu piutang. Informasi diharapkan dapat membantu perusahaan untuk mencegah piutang tak tertagih atau penjualan gas kepada pelanggan yang memiliki catatan kredit yang buruk

Sistem juga menghasilkan informasi yang dapat digunakan untuk membantu perusahaan mengendalikan tabung seperti informasi tabung perusahaan, informasi tabung pelanggan, informasi peminjam tabung dan informasi pengembalian tabung. Informasi tersebut diharapkan dapat membantu perusahaan mencegah kehilangan tabung serta menjaga pelanggan supaya tidak membeli gas di tempat lain.

STIKOM

5.2 Saran

Adapun beberapa saran yang dapat diberikan kepada peneliti berikutnya, apabila ingin mengembangkan sistem yang telah dibuat agar menjadi lebih baik adalah sebagai berikut.

1. Sistem dapat dikembangkan ke arah manajemen aset khusunya tabung, dimana didalamnya dapat ditambahkan informasi penyusutan nilai tabung perusahaan serta informasi mengenai proses pemeliharaan tabung perusahaan.

2. Sistem dapat dikembangkan kearah penggunaan teknologi mobile application, dimana salesman dapat langsung melakukan penjualan di tempat dimana para pelanggan berada tanpa meminta pelanggan untuk datang ke depo perusahaan.

STIKOM

16 BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem

Tahap analisis dilakukan sebelum tahap desain sistem. Tahap ini merupakan tahap yang kritis dan sangat penting, karena kesalahan dalam tahap ini menyebabkan kesalahan pada tahap selanjutnya.

Untuk memperoleh informasi secara mendalam akan kondisi perusahaan saat ini, maka dilakukan metode pengumpulan data dengan cara observasi terhadap sistem yang berjalan dan wawancara terhadap direktur atau pemilik perusahaan. Hal ini bertujuan untuk mendapatkan informasi berupa alur proses bisnis yang terjadi pada perusahaan, deskripsi pekerjaan masing-masing bagian dalam perusahaan, hingga kendala yang dihadapi perusahaan dalam operasional usahanya saat ini.

3.1.1 Identifikasi Masalah

Permasalahan utama yang sekarang dihadapi oleh perusahaan adalah sistem untuk mengendalikan piutang pelanggan dan mengendalikan tabung yang telah dipinjam oleh pelanggan belum berjalan dengan baik. Untuk masalah pengendalian piutang, masih banyak pelanggan yang melakukan transaksi secara kredit diluar batas kemampuan pelanggan, untuk melakukan pelunasan kredit tersebut. Sehingga perusahaan bisa mengalami kesulitan dalam membiayai seluruh kegiatan operasional perusahaan.

STIKOM

Untuk itu diperlukan suatu cara yang tepat untuk membantu perusahaan dalam mengendalikan piutang para pelanggan. Data-data transaksi penjualan yang dilakukan secara kredit harus diolah menjadi sebuah informasi yang meliputi status utang pelanggan, laporan umur piutang, kartu piutang pelanggan, laporan untuk piutang yang belum dibayar, dan laporan piutang yang telah dibayar.

Belum tersedianya informasi yang akurat mengenai pelanggan yang meminjam tabung, jumlah tabung yang dipinjam, alamat pelanggan tersebut, serta tanggal pengembalian tabung, menyebabkan perusahaan mengalami kesulitan dalam mengendalikan tabung gas. Perusahaan tidak dapat mendeteksi dimana posisi tabung-tabung gas miliknya saat ini, sehingga tabung gas tersebut beresiko untuk hilang. Hal ini bisa merugikan perusahaan, karena harga tabung gas tersebut sangat mahal.

Untuk mengendalikan tabung gas perusahaan, dibutuhkan suatu metode pemecahan masalah yang dapat mengolah data penjualan yang mana pelanggan meminjam tabung gas perusahaan, menjadi sebuah informasi. Informasi tersebut berupa laporan pelanggan yang meminjam tabung perusahaan beserta tanggal pengembaliannya, dan laporan mengenai daftar tabung perusahaan beserta posisinya. Informasi-informasi tersebut nantinya digunakan untuk acuan dalam melakukan penagihan baik piutang pelanggan maupun tabung gas yang telah dipinjam oleh pelanggan.

Untuk menggali informasi lebih mendalam mengenai permasalahan yang ada, maka akan dilakukan beberapa metode pengumpulan data yang telah dilakukan, yaitu observasi terhadap sistem yang berjalan dan wawancara terhadap salah satu pemilik perusahaan.

STIKOM

3.1.2 Observasi

Berdasarkan observasi yang dilakukan, diperoleh informasi-informasi tentang kondisi perusahaan sebagai berikut:

1. Bagian yang melakukan dan promosi gas ke pelanggan adalah salesman. 2. Salesman memiliki tugas untuk mencari pelanggan dan melakukan penagihan

piutang ke pelanggan.

3. Setiap pelanggan yang melakukan transaksi di perusahaan memiliki referal

salesman.

4. Setiap sales memiliki area pemasaran tertentu di Surabaya, yang dibagi menjadi surabaya timur, surabaya barat, surabaya utara, surabaya selatan, dan surabaya tengah.

5. Transaksi penjualan gas dilakukan di depo dan dilayani oleh kasir..

6. Kasir yang bertugas untuk menerima pembayaran baik penjualan tunai maupun kredit atau pembayaran piutang.

7. Selain itu, tabung gas milik perusahaan maupun milik pelanggan yang masuk ke depo, akan dicatat oleh kasir.

8. Bagian administrasi menangani masalah pengelolaan piutang dan administrasi pencatatan di perusahaan.

9. Bagian yang bertugas untuk melakukan pengisian tabung gas ke pabrik perusahaan lain adalah bagian produksi.

3.1.3 Wawancara

Berdasarkan wawancara yang dilakukan dengan direktur perusahaan, didapatkan fakta-fakta sebagai berikut:

STIKOM

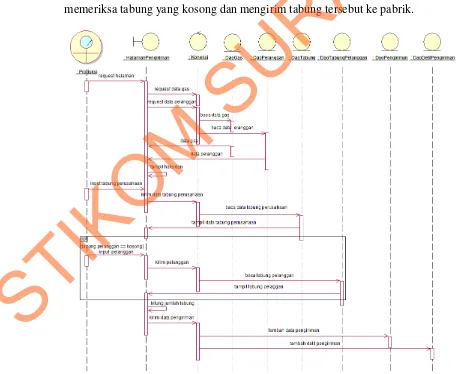

1. Salesman merupakan bagian yang bertugas untuk memasarkan perusahaan sekaligus mencari pelanggan sesuai dengan area pemasarannya. Terdapat 3 macam jenis penjualan yang ada di perusahaan ini. Pertama adalah dengan menyalurkan langsung gas melalui pipa yang ada di pabrik perusahaan lain. Rumah sakit adalah salah satu pelanggan yang menggunakan jenis penjulan ini. Gambar 3.1 menjelaskan mengenai proses bisnis sistem penjualan dengan menyalurkan gas langsung ke pelanggan. Jenis penjualan gas yang kedua adalah, jenis penjualan dimana pelanggan membawa tabung sendiri. Tabung pelanggan akan disimpan di gudang dan untuk selanjutnya diisi di pabrik. Proses bisnis penjualan dengan tabung pelanggan dapat dilihat pada gambar 3.2. Jenis penjualan gas yang ketiga adalah penjualan menggunakan tabung perusahaan. Pelanggan cukup datang dengan membawa tabung perusahaan yang kosong, apabila sebelumnya pernah meminjam tabung di perusahaan tersebut. Gambar 3.3 menggambarkan proses bisnis penjualan dengan menggunakan tabung perusahaan. Semua jenis penjualan diatas, dilayani oleh kasir.

2. Jika transaksi penjualan sudah dilakukan, ada 2 cara untuk melakukan pembayaran. Yaitu dengan pembayaran tunai atau dengan pembayaran kredit. Jika dengan pembayaran kredit maka pelanggan cukup membayar uang muka, dan pembayaran atau pelunasan selanjutnya dilakukan pada saat mengembalikan tabung atau sesuai dengan kesepakatan tertentu.

3. Bagian administrasi akan mencatat jumlah piutang pelanggan dan menjadwalkan penagihan piutang ke pelanggan tersebut.

STIKOM

4. Untuk melakukan penagihan, bagian salesman akan meminta informasi piutang pelanggan kepada bagian administrasi.

5. Berdasarkan informasi dari bagian administrasi, salesman akan melakukan penagihan piutang ke pelanggan.

6. Selanjutnya pelanggan akan datang ke depo untuk melunasi tunggakan pembayaran gas yang sudah dibeli dan dicatat oleh kasir.

7. Jika terdapat tabung milik perusahaan atau milik pelanggan yang kosong, bagian produksi akan mengirimnya ke pabrik untuk diisi dengan gas sesuai dengan permintaan, berdasarkan surat pengiriman tabung.

8. Direktur menerima laporan piutang pelanggan, persediaan tabung, dan laporan penjualan, dari masing-masing bagian, sesuai dengan permintaan direktur. 9. Apabila terdapat pelanggan yang terlambat membayar, akan dilakukan

pembicaraan khusus oleh bagian administrasi, bagian salesman dan direktur untuk mencari solusi. Solusi terakhir yang digunakan untuk permasalahan tersebut adalah pemakaian debt collector.

Berikut ini adalah gambaran daripada ketiga proses penjualan gas yang terjadi pada perusahaan tersebut.

STIKOM

Gambar 3.1 Diagram Activity Penjualan gas melalui pipa.

STIKOM

Gambar 3.2 Diagram Activity Penjulan gas dengan tabung pelanggan

STIKOM

Gambar 3.3 Diagram Activity Penjulan gas dengan tabung perusahaan 3.2 Analisis Data dan Informasi

Berdasarkan proses identifikasi masalah, terdapat beberapa kelemahan dalam sistem perusahaan tersebut.. Beberapa kelemahan tersebut Antara lain :

STIKOM

1. Data-data penjualan tidak diolah menjadi informasi yang dapat mendukung manajemen dalam mengambil keputusan. Informasi yang diterima oleh pihak manajemen hanyalah rekap transaksi penjualan.

2. Tidak adanya batasan untuk mengendalikan penjualan secara kredit. Pelanggan perusahaan bebas melakukan transaksi pembelian gas secara kredit meskipun pelanggan tersebut belum melunasi utang transaksi sebelumnya sehingga piutang perusahaan membengkak dan menjadi tidak tertagih.

3. Kurangnya informasi mengenai kondisi piutang perusahaan. Informasi ini sangat berguna bagi pihak manajemen untuk mengambil keputusan demi menjaga kelancaran siklus pendapatan perusahaan.

4. Kurangnya informasi untuk mengendalikan tabung perusahaan, informasi yang ada hanya berupa jumlah tabung dan jenis tabung yang dimiliki oleh perusahaan. Hal ini menyebabkan sering tertukarnya tabung perusahaan dengan tabung pelanggan, bahkan perusahaan bisa kehilnagan tabung miliknya. Untuk memperbaiki kelemahan tersebut, maka perlu unuk melakukan identifikasi mengenai informasi-informasi yang dibutuhkan oleh manajemen perusahaan. Beberapa informasi tersebut antara lain :

1. Informasi yang berkaitan dengan kegiatan penjualan, seperti informasi persentase penjualan gas, informasi kontribusi salesman, informasi persentase penjualan per transaksi.

2. Informasi yang berkaitan dengan manajemen piutang perusahaan, seperti informasi umur piutang, informasi history piutang pelanggan, informasi piutang jatuh tempo, dan informasi pembayaran piutang.

STIKOM

3. Informasi yang berkaitan dengan pengelolaan tabung perusahaan dan tabung pelanggan, seperti informasi tabung perusahaan, informasi pelanggan yang meminjam tabung, dan informasi pengembalian tabung.

3.3 Melakukan Studi Pustaka

Studi pustaka dilakukan dengan mengumpulkan landasan teori mengenai sistem informasi dan berbagai macam kegiatan penjualan, khususnya penjualan secara kredit untuk mendapatkan acuan mengenai pembuatan sistem informasi penjualan yang benar. Selain mengumpulkan landasan teori mengenai penjualan, penulis juga mengumpulkan landasan teori mengenai pengendalian piutang dan tabung gas. Untuk mendapatkan analisis yang benar, landasan teori didapatkan dengan mempelajari buku-buku dan jurnal yang ada.

3.4 Perancangan Sistem

Perancangan sistem merupakan tahap setelah analisis sistem dilakukan. Sistem yang dibangun merupakan sistem yang menangani penjualan secara tunai dan kredit serta menangani pengendalian piutang perusahaan dan tabung gas yang dipinjam oleh pelanggan.

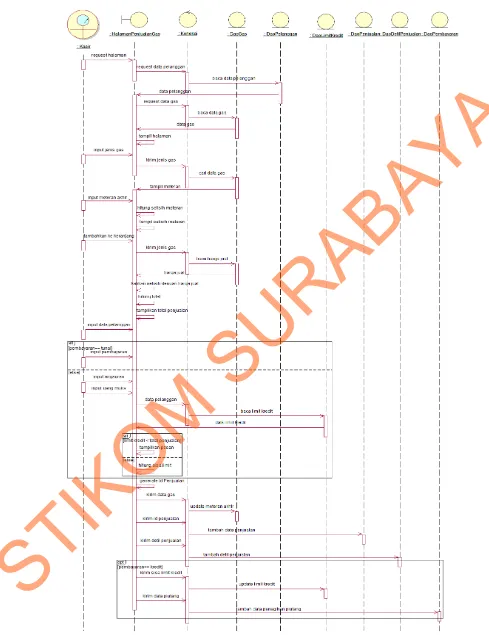

3.4.1 Use Case Diagram

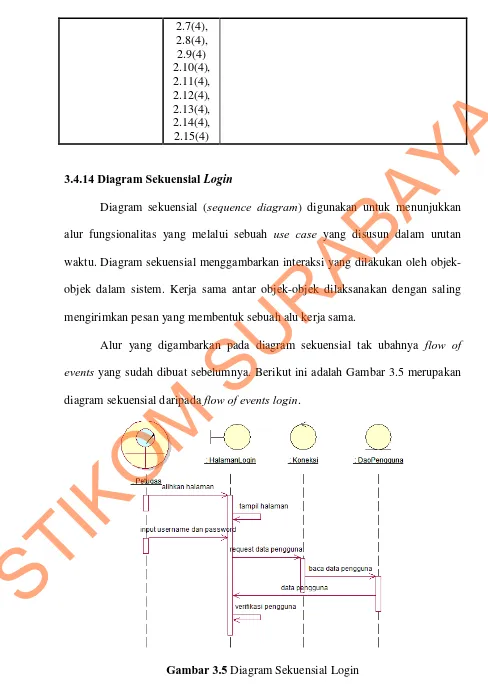

Diagram use case menyajikan interaksi antara use case dan aktor. Dimana, aktor dapat berupa orang, peralatan, atau sistem lain yang berinteraksi dengan sistem yang sedang dibangun. Use case menggambarkan fungsionalitas sistem atau persyaratan-persyaratan yang harus dipenuhi sistem dari pandangan pemakai. Gambar 3.5 menyajikan interaksi antara aktor dengan use case pada sistem

STIKOM

penjualan yang dilengkapi dengan pengendalian piutang dan tabung pada PT Konektindo Koburama.

Gambar 3.4 Use Case Sistem Penjualan yang Dilengkapi dengan Pengendalian Piutang dan Tabung

Pada use case diagram diatas terdapat 5 pekerja bisnis untuk sistem penjualan. Pekerja bisnis atau business worker adalah suatu peranan di dalam organisasi, bukan posisi. Seseorang boleh memainkan banyak peran tetapi

STIKOM

memegang hanya satu posisi, sedangkan aktor bisnis atau business actor adalah seseorang atau sesuatu yang ada di luar organisasi dan berinteraksi dengan organisasi yang terlibat dalam kegiatan bisnis organisasi (Sholiq, 2006).

Pada gambar 3.4 terlihat bahwa seorang kasir sebagai pekerja bisnis. Seorang kasir memiliki lebih dari satu peran dalam organisasi dan berinteraksi dengan bisnis dalam rangka mencatat seluruh kegiatan transaksi penjualan, dan pembuatan laporan yang berhubungan dengan penjualan ke direktur. Direktur merupakan pekerja bisnis yang menerima output dari proses yang berlangsung pada sistem. Pelanggan merupakan aktor bisnis karena berada di luar organisasi dan berinteraksi dengan sistem.

Administrasi merupakan pekerja bisnis yang bertanggung jawab terhadap sistem pengendalian piutang dan tabung. Sistem pengendalian piutang harus terpisah dengan sistem penjualan. Begitu pula dengan penagihan piutang yang juga terpisah dengan bagian yang bertugas untuk menganalisis piutang pelanggan (Niswonger, 1999). Salesman merupakan bagian yang bertanggung jawab untuk melakukan penagihan piutang dan tabung. Selain berperan untuk mengendalikan piutang dan tabung, administrasi juga berperan untuk menganalisis pelanggan dan membuat laporan.

Pekerja bisnis yang bertanggung jawab terhadap untuk memanajemen tabung gas, baik itu tabung perusahaan maupun tabung pelanggan adalah Produksi. Jika ada tabung yang kosong di dalam gudang, maka produksi mengirim tabung tersebut ke pabrik untuk diisi. Jika sudah terisi Bagian Produksi mencatat kembali tabung-tabung tersebut dan dimasukkan kembali ke dalam Gudang.

STIKOM

Dalam use case diagram tersebut terdapat 15 laporan. Laporan tersebut dihasilkan dari 5 proses utama yaitu, memberikan limit kredit dan estimasi waktu penagihan, membuat informasi penjualan, membuat informasi piutang, membuat informasi tabung, dan membuat usulan limit kredit dan estimasi waktu penagihan tabung.

1. Memberikan limit kredit dan estimasi waktu penagihan

Proses memberikan limit kredit dan estimasi waktu penagihan merupakan proses pertama yang harus dilakukan sebelum pelanggan mulai melakukan transaksi pembelian gas. Proses ini menghasilkan output berupa informasi limit kredit dan informasi estimasi waktu penagihan tabung. Informasi limit kredit digunakan untuk mengendalikan penjualan gas secara kredit. Setiap pelanggan secara otomatis memiliki limit kredit sesuai dengan analisis yang telah dilakukan oleh bagian administrasi. Setiap pelanggan yang melakukan pembelian gas secara kredit harus memiliki jumlah limit yang cukup, tidak boleh lebih dari limit kredit yang dimilikinya, contoh:

A. Beni merupakan pelanggan yang setelah dianalisis oleh bagian administrasi, mendapatkan limit kredit sebesar Rp. 800.000. Beni melakukan pembelian gas nitrogen secara kredit sebesar Rp. 1.000.000. Beni membayar yang muka sebesar Rp. 300.000, sehingga sisa pembayaran Beni adalah Rp. 700.000 yang didapat dari 1.000.000 – 300.000 = 700.000. Beni memiliki limit kredit sebesar Rp. 800.000, sehingga Beni boleh melakukan pembelian gas secara kredit, karena limit kredit yang dimiliki oleh Beni lebih besar daripada sisa pembayarannya.

STIKOM

Sistem secara otomatis akan memotong limit kredit Beni, sehingga sisa limit kredit Beni sekarang adalah Rp. 100.000.

Informasi estimasi waktu penagihan tabung digunakan untuk membuat perkiraan waktu penagihan tabung perusahaan kepada pelanggan. Perkiraan waktu ini tidak bersifat memaksa, sehingga pada saat transaksi dapat diubah sesuai kesepakatan dengan pelanggan. Setiap pelanggan memiliki estimasi waktu yang berbeda-beda sesuai dengan kondisi perusahaan pelanggan tersebut. Estimasi waktu penagihan tabung diberikan berdasarkan kapasitas tabung yang ada diperusahaan, contoh:

B. Perusahaan memiliki 3 jenis kapasitas tabung, yaitu 1 M3, 2 M3, dan 3 M3. Beni merupakan pelanggan perusahaan yang setelah dianalisis memiliki estimasi waktu peminjaman tabung sebagai berikut:

1. Tabung yang berkapasitas 1 M3 dengan estimasi waktu penagihan selama 40 hari.

2. Tabung yang berkapasitas 2 M3 dengan estimasi waktu penagihan selama 60 hari.

3. Tabung yang berkapasitas 3 M3 dengan estimasi waktu penagihan selama 90 hari.

Berdasarkan uraian diatas inputan yang diperlukan oleh proses ini adalah data pelanggan.

2. Membuat informasi penjualan

STIKOM

Proses membuat informasi penjualan merupakan proses dimana transaksi penjualan berlangsung. Transaksi penjualan di perusahaan ini ada 3 macam yaitu penjualan dengan menyalurkan gas secara langsung melalui pipa, penjualan gas dengan meminjamkan tabung perusahaan, dan penjualan gas dimana pelanggan membawa tabung gas sendiri.

Penjualan dengan menyalurkan gas melalui pipa biasanya melayani pelanggan yang berasal dari instansi kesehatan seperti rumah sakit. Data yang dicatat pada transaksi jenis ini, adalah jumlah pembelian gas yang didapat dari selisih meteran akhir yang tertera pada alat penghitung meteran, dengan meteran awal yang telah disimpan pada database. Hasil dari pengurangan tersebut akan dikalikan dengan harga jual gas tersebut, sehingga diperoleh total penjualan gas tersebut, contoh:

A. Rumah sakit ABC merupakan pelanggan yang akan membeli gas oksigen. Pihak pabrik sudah menyalurkan gas ke rumah sakit tersebut. Kemudian

salesman yang menangani rumah sakit tersebut memeriksa meteran gas yang tertera pada pipa dan tertera gas sudah keluar sebesar 100 M3. Kemudian data tersebut diberikan ke kasir. Kasir kemudian membuka sistem dan membaca data meteran awal yang terdapat pada database. Data meteran awal yang muncul adalah 30 M3, sehingga jumlah pembelian gas rumah sakit ABC adalah sebesar 100 – 30 = 70 M3. Dan harga jual gas oksigen adalah Rp. 50.000 sehingga jumlah pembelian gas adalah 70 X 50000 = Rp. 350.000.

Jenis penjualan berikutnya adalah penjualan gas dengan meminjamkan tabung perusahaan ke pelanggan. Pelanggan datang ke depo dengan membawa

STIKOM

tabung perusahaan yang sudah kosong, jika sebelumnya sudah pernah meminjam tabung. pelanggan memili tabung sesuai dengan kapasitas dan jenis gas yang ingin dibeli. Selanjutnya kasir akan mencatat tabung gas tersebut dan sistem secara otomatis akan mencatat total penjualan berdasarkan kapasitas tabung dan jenis gas yang ada didalamnya, contoh:

B. Beni ingin membeli gas nitrogen untuk usaha bengkelnya, namun ia tidak mempunyai tabung dan berniat ingin membeli tabung. Di depo Beni memilih tabung gas yang berkapasitas 4 M3. Kasir mencatat transaksi tersebut ke dalam sistem, dan sistem secara otomatis mencari harga jual gas yang terdapat dalam tabung tersebut. Harga jual gas nitrogen tersebut adalah Rp 100.000 per M3, sehingga jumlah pembelian gas Beni adalah 100.000 X 4 = Rp. 400.000.

Jenis penjualan terakhir adalah penjualan gas dimana pelanggan membawa tabung gas sendiri. Pelanggan datang ke depo dengan datang membawa tabung yang sudah kosong. Kemudian kasir akan mencatat kapasitas tabung dan jenis gas yang akan diisi ke tabung tersebut. Kemudian kasir akan mencatat tanggal pengambilan tabung tersebut. Pada tanggal yang sudah ditentukan pelanggan akan datang ke depo untuk mengambil tabung yang sudah diisi. Selanjutnya sistem akan menghitung total penjualan gas dengan mengalikan kapasitas tabung milik pelanggan dengan gas yang diisi ke tabung tersebut.

Ketiga jenis proses penjualan tersebut