(Studi Kasus pada setiap Kabupaten dan Kota di Provinsi D.I Yogyakarta)

THE INFLUENCE OF CAPITAL EXPENDITURE FOR FINANCIAL

PERFORMANCE TROUGH LOCAL REVENUE AS INTERVENING

VARIABLES

(

Case study on every Regencies and Cities in D.I Yogyakarta Province)Oleh

ASTRIED ANGGRAENI 20110420315

FAKULTAS EKONOMI DAN BISNIS

i

(Studi Kasus pada setiap Kabupaten dan Kota di Provinsi D.I Yogyakarta)

THE INFLUENCE OF CAPITAL EXPENDITURE FOR FINANCIAL

PERFORMANCE TROUGH LOCAL REVENUE AS INTERVENING

VARIABLES

(

Case study on every Regencies and Cities in D.I Yogyakarta Province)SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ASTRIED ANGGRAENI 20110420315

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

ii

Nama

: Astried Anggraeni

Nomor Mahasiswa : 20110420315

Menyatakan bahwa skripsi ini dengan julul : “

“Pengaruh Belanja Modal

Terhadap Kinerja Keuangan dengan Pendapatan Asli Daerah sebagai

Variabel Intervining (Studi Kasus pada setiap Kabupaten dan Kota di

Provinsi D.I Yogyakarta)”

tidak terdapat karya yang pernah diajukan untuk

memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis

atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah

ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini

diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh

orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 15 Desember 2016

iii

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau

telah selesai (dari sesuatu urusan), tetaplah kerja keras (untuk urusan yang

lain). Dan Hanya kepada Tuhanmulah engkau berharap.

(Q.S Al-Insyirah atau Q.S Asy-Syarh : 6-7)

“

Setia pada cita-cita percaya pada proses

”

(Marching Band Gita SerosowanBanten)

Memulai adalah keharusan dalam apapun tugasmu, tidak ada

motivasi khusus untuk itu, hanya memulailah secepat yang kau bisa

sebelum banyak waktu berlalu untuk kau sesali. Berangkat dengan

penuh keyakinan, jalani dengan keikhlasan. kita berusaha lalu yakin

atas doa-doa yang selalu kita pajatkan, hanya dengan itu semua akan

ada jalan menuju sesuatu yang selalu kau inginkan.

iv

Skripsi ini saya persembahkan untuk:

Bapak dan Ibuku yang telah memberikan segalanya untukku

Adik-adiku Seno dan Nindi

Keluarga besarku atas doa dan dukungannya

Bapak Dr.Bambang Jatmiko, SE., Msi., yang telah memberikan arahan dan

bimbingan atas penelitian ini.

v

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN UCAPAN TERIMAKASIH ... vi

INTISARI ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Batasan Masalah Penelitian ... 10

C. RumusanMasalah ... 10

D. TujuanPenelitian ... 10

E. ManfaatPenelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Teori Keagenan ... 13

2. Akuntansi dan laporan Keuangan Sektor Publik ... 15

3. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 16

4. Belanja Modal ... 19

5. Pendapatan Asli Daerah ... 22

6. Kinerja Keuangan ... 25

B. Hasil Penelitian Terdahulu ... 28

C. Hipotesis penelitian ... 32

D. Model penelitian ... 36

BAB III METODE PENELITIAN ... 37

A. Subyek Penelitian ... 37

B. Jenis Data ... 37

C. Teknik Pengambilan Sampel ... 37

D. Teknik Pengumpulan Data ... 38

E. Definisi Operasional Variabel Penelitian ... 38

F. Uji Kualitas Data ... 41

G. Uji Hipotesa ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Gambaran Umum ... 44

B. Hasil Penelitian ... 47

1. Kabupaten Kulon Progo ... 48

a. Statistik Deskriptif ... 48

b. Evaluasi outer Model ... 51

c. Evaluasi Inner Model atau Uji Hipotesis ... 54

2. Kabupaten Bantul ... 56

vi

b. Evaluasi outer Model ... 66

c. Evaluasi Inner Model atau Uji Hipotesis ... 70

4. Kabupaten Sleman ... 72

a. Statistik Deskriptif ... 72

b. Evaluasi outer Model ... 75

c. Evaluasi Inner Model atau Uji Hipotesis ... 78

5. Kota Yogyakarta ... 81

a. Statistik Deskriptif ... 81

b. Evaluasi outer Model ... 83

c. Evaluasi Inner Model atau Uji Hipotesis ... 86

C. Pembahasan ... 89

BAB VSIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 96

A. Simpulan ... 96

B. Saran ... 97

C. Keterbatasan penelitian ... 98

D. Implikasi Penelitian ... 98 DAFTAR PUSTAKA

vii

Tabel 1.1 Nilai Kinerja Keuangan Kabupateb dan Kota D.I Yogyakarta tahun 2014... 4

Tabel 1.2 PAD dan Belanja Modal D.I Yogyakarta Tahun 2011-2013 ... 7

Tabel 1.3Persentase Perbanding PAD dan Belanja Modal Tahun 2011-2013 ... 7

Tabel 4.1 Statistik Deskriptif Kab. Kulon Progo ... 48

Tabel 4.2 Hasil Discriminat Validity ... 52

Tabel 4.3 Hasil Nilai AVE ... 53

Tabel 4.4 Composite Reliability ... 53

Tabel 4.5 R-square ... 54

Tabel 4.6 Hasil Boostraping Kab. Kulon Progo ... 54

Tabel 4.7Hasil Koefisien Jalur dan Standart Error ... 55

Tabel 4.8Hasil Perhitungan Rumus Sobel ... 56

Tabel 4.9Statistik Deskriptif Kab. Bantul ... 56

Tabel 4.10 Hasil Discriminat Validity ... 60

Tabel 4.11 Hasil Nilai AVE ... 61

Tabel 4.12 Composite Reliability ... 61

Tabel 4.13 R-square ... 62

Tabel 4.14 Hasil Boostraping Kab. Bantul ... 62

Tabel 4.15 Hasil Koefisien Jalur dan Standart Error ... 63

Tabel 4.16 Hasil Perhitungan Rumus Sobel ... 64

Tabel 4.17 Statistik Deskriptif Kab. Gunung Kidul ... 64

Tabel 4.18 Hasil Discriminat Validity ... 68

Tabel 4.19 Hasil Nilai AVE ... 69

viii

Tabel 4.23 Hasil Koefisien Jalur dan Standart Error ... 71

Tabel 4.24Hasil Perhitungan Rumus Sobel ... 72

Tabel 4.25 Statistik Deskriptif Kab. Sleman ... 72

Tabel 4.26 Hasil Discriminat Validity ... 76

Tabel 4.27 Hasil Nilai AVE ... 77

Tabel 4.28 Composite Reliability ... 78

Tabel 4.29 R-square ... 78

Tabel 4.30 Hasil Boostraping Kab. Sleman ... 79

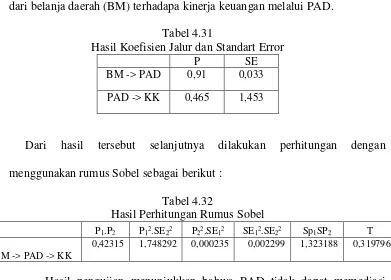

Tabel 4.31 Hasil Koefisien Jalur dan Standart Error ... 80

Tabel 4.32 Hasil Perhitungan Rumus Sobel ... 80

Tabel 4.33 Statistik Deskriptif Kota Yogyakarta ... 81

Tabel 4.34 Hasil Discriminat Validity ... 83

Tabel 4.35 Hasil Nilai AVE ... 85

Tabel 4.36 Composite Reliability ... 86

Tabel 4.37 R-square ... 86

Tabel 4.38 Hasil Boostraping Kota Yogyakarta ... 87

Tabel 4.39 Hasil Koefisien Jalur dan Standart Error ... 88

Tabel 4.40 Hasil Perhitungan Rumus Sobel ... 88

ix

Halaman

Gambar 1.1 Grafik Realisasi Belanja Modal Daerah seluruh Indonesia ... 6

Gambar 2.1 Model penelitian ... 36

Gambar 4.1 Realisasi Pendapatan dan Belanja di Kab/Kota D.I Yogyakarta ... 47

Gambar 4.2Hasil Kalkulasi Awal Algoritma PLS Kab Kulon Progo ... 51

Gambar 4.3 Hasil Kalkulasi Akhir Algoritma PLS Kab. Kulon progo ... 52

Gambar 4.4 Hasil Kalkulasi Awal Algoritma PLS Kab. Bantul ... 59

Gambar 4.5 Hasil Kalkulasi Akhir Algoritma PLS Kab. Bantul ... 60

Gambar 4.6 Hasil Kalkulasi Awal Algoritma PLS Kab. Gunung Kidul ... 67

Gambar 4.7 Hasil Kalkulasi Akhir Algoritma PLS Kab. Gunung Kidul... 68

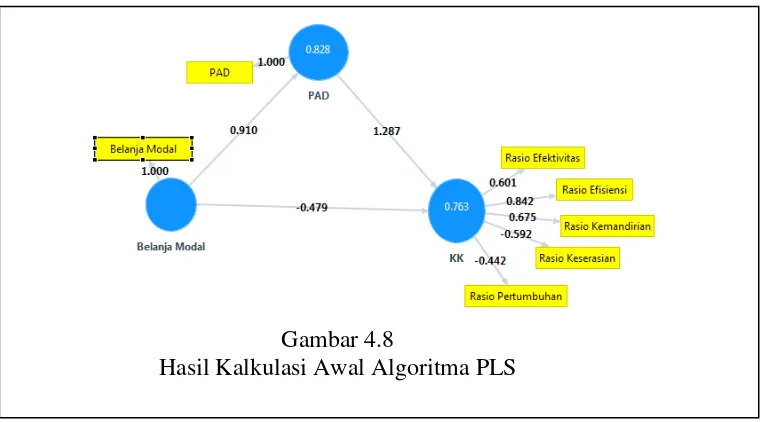

Gambar 4.8 Hasil Kalkulasi Awal Algoritma PLS Kab. Sleman ... 75

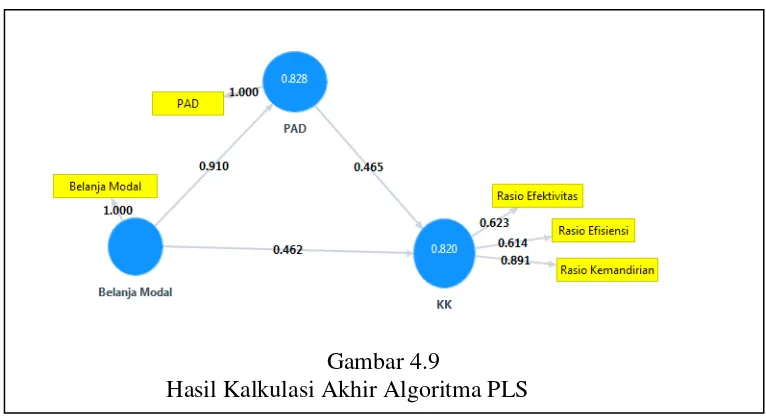

Gambar 4.9 Hasil Kalkulasi Akhir Algoritma PLSKab. Sleman... 76

Gambar 4.10 Hasil Kalkulasi Awal Algoritma PLS Kota Yogyakarta ... 83

Gambar 4.11 Hasil Kalkulasi Akhir Algoritma PLS Kota Yogyakarta ... 84

ix

terhadap Kinerja Keuangan dengan Pendapatan asli Daerah sebagai variabel intervining. Apakah belanja aset pembangunan memiliki pengaruh terhadap kinerja pemerintah daerah yang diukur dalam rasio keuangan pada setiap daerah Kabupaten dan Kota khususnya di Kabupaten dan Kota D.I Yogyakarta. Penelitian ini melihat pengaruh tersebut pada setiap kabupaten dan kota yang ada pada provinsi D.I Yogyakarta. Penelitian ini menggunakan data sekunder yang diambil langsung dari laporan realisasi Anggaran Pendapatan dan Belanja daerah (reliasasi APBD) pada Kabupaten dan kota D.I Yogyakata periode 2005-2014. Analaisi data menggunakan alat analisis Partial least Square (PLS) dengan aplikasi Smart-PLS, dipilih dalam penelitian ini dikarenakan kinerja keuangan memiliki beberapa indikator dan tidak dapat diukur secara langsung. Hasil penelitian menunjukkan bahwa belanja modal tidak berpengaruh signifikan positif terhadap kinerja keuangan pada semua Kabupaten dan Kota D.I Yogyakarta. Penelitian ini membuktikan pendapatan asli daerah dapat memediasi hubungan antara belanja modal dan kinerja keuangan di kabupaten Kulon Progo dan Kota Yogyakarta. Pada tiga kabupaten lain menunjukkan tidak adanya pengaruh signifikan positif antara belanja modal terhadap kinerja keuangan dengan pendapatan asli daerah sebagai variabel intervining. Implikasi dari penelitian ini dapat digunakan sebagai dasar dalam pengambilan keputusan mengenai pengelolaan keuangan dan sebagai bahan pertimbangan dalam penilaian kinerja keuangan.

x

The research aims to analyzing the effect of capital expenditure of the financial performace with the local revenue as an intervening variable. Whether the capital expenditure have effect to the financial performac in every regency and the city in D.I Yogyakarta . The research observes the effects of financial performance in every regency in D.I.Yogyakarta. This research is using second sources that have been taken directly from realization of income cost area in every regency in D.I.Yogyakarta at time of 2005-2014. The data analize is using Partial least square by Smart-PLS application, because financial

performance variable have some indicators and can’t be analyzed directy. The result of this research shows that capital expenditure is not giving any significant positive effect to the financial performance in every regency in D.I Yogyakarta. This research prove that local revenue could mediate the relationship between capital expenditure and performance financial in regency of Kulon Progo and the city of Yogyakarta. In the three other regency, these research is not showing any significant positive effect between the capital expenditure for financial performance with the local revenue as an intervening variable. The implication this research can used as guide to making decisions on financial performance and could assess a financial performance.

BAB I PENDAHULUAN

A. Latar Belakang

Undang-undang No.32 tahun 2004 dan UU No.33 tahun 2004 menjelaskan bahwa pemerintah daerah diberi wewenang untuk mengatur dan mengurus sendiri urusan pemerintah menurut asas otonomi dan tugas pembantuan. Menurut UU tersebut pemerintah daerah diharapkan semakin mandiri, mengurangi ketergantungan terhadap pemerintah pusat, baik dalam pembiayaan pembangunan maupun dalam hal pengelolaan keuangan daerah. Pengelolaan keuangan daerah yang baik tentunya diharapkan berpengaruh terhadap kemajuan suatu daerah (Puspitasari, 2015). Pengelolaan yang baik dilakukan secara ekonomis, efisien dan efektif atau memenuhi prinsip value for money serta partisipasi, transparansi, akuntabilitas dan keadilan.

Selain kedua UU tersebut ada hukum yang melandasi pelaksanaan pengelolaan keuangan pada pemeritah daerah yaitu surat Al- Qur’an dan hadits.

النَاس ِالمِوَالوِاانللََرِلقواَِتَتْاُوُل الَْاكتاا ِ إو لىَوهلا َِت اْتُواالالَْواا َلا اايتكوساموا اايتكو ِوَالوَِِتَتْاُوُاولوا

اوعَتَوَانوُاايتُاتوِواالياإ ل اَْلا

Artinya: “dan janganlah sebahagian kamu memakan harta sebahagian yang lain di antara

kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim,

supaya kamu dapat memakan sebahagian dari pada harta benda orang lain itu dengan (jalan

ﺝالماْونا َلاَِتَتكااوُااعوِ النَاس ِاوناموا اايتُاَوكوِْوإلىواَوهلَاهوِ اِإو لىلَْوتَولو اتِِاؤَوُتُااعوِاايتْتقتلاُوِاولاَ ِااعلى

َِقملرواََنملَ وااوعَوْاولاَ ِااعلىاا الللااايتكتكلنوَِاَلنلت اولاَ ِااعلى

Artinya: “Sesungguhnya Allah kamu menyampaikan amanat kepada yang berhak menerimanya dan (menuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu

menetapkan dengan adil. Sesunguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu.

Sesungguhnya Allah Maha Mendengar lagi Maha Melihat.” (Q.S. An-Nisa:58 ).

)م سم هاور( هتيع نع ل و ؤسم وه و ع ا ر ام إ ًا

“seorang imam (khalifah) adalah pemelihara dan pengatur urusan (rakyat), dan dia akan diminta pertanggungjawabannya terhadap rakyat.” (H. R. Muslim).

Dari kedua ayat tersebut serta hadits diatas pada hakekatnya pemerintah sebagai khalifah dari rakyatnya memiliki amanat dalam penyelenggaraan pengelolaan kepemerintahan khususnya dalam pengelolaan keuangan. Dari Surat alquran dan hadits di atas harapanya pemerintah menggunakan anggaran untuk urusan rakyat, menyampaikan amanat kepada yang berhak menerimanya dalam kasus pada penelitian ini mengenai bagaimana pemerintah memberikan laporan kepada masyarakat sebagai stakeholder.

pemerintah daerah juga digunakan untuk menilai akuntabilitas dan kemampuan keuangan daerah tersebut dalam hal pembiayaan pelaksanaan otonomi daerah.

Tabel 1.1 Nilai Kinerja Keuangan pemda Kabupaten/kota pada D.I Yogyakarta Tahun 2014 (%)

Pemerintah Daerah

Rasio

Kemandirian Rasio Efisiensi Rasio Efektivitas

Rasio

Pertumbuhan Rasio Keserasian

Kab. Kulon Progo 22,42 94,66 171,09 11,71 13,83

Kab. Bantul 34,48 93,74 124,08 19,31 18,26

Kab. Gunung Kidul 17,24 92,29 176,35 71,98 10,05

Kab. Sleman 55,43 91,32 119,47 9,33 14,92

Kota Yogyakarta 71,44 91,57 116,41 11,47 14,45

Sumber: BPS Yogyakarta (diolah 2016)

Pada gambar di atas kita dapat melihat kinerja keuangan dari setiap pemda kabupaten dan kota di provinsi D.I Yogyakarta. Kita dapat melihat kemampuan keuangan dari nilai rasio kemandirian. Kabupaten Kulon Progo, Kab. Bantul dan Kab. Gunung kidul memiliki kemampuan keuangan yang rendah dimana ketiga kabupaten tersebut masih ketergantungatungan terhadap pemerintah pusat. Dilihat dari rasio efesiensi kabupaten dan kota D. I Yogyakarta masuk ke kriteria sangat tidak efesien karena semakin tinggi nilai rasio ini maka semakin tidak efesien. Pada rasio pertumbuhan nilai tertinggi yaitu pada kabupaten Gunung Kidul lalu kabupaten dan kota yang lain memiliki rasio pertumbuhan yang rendah. Lalu pada rasio keserasian memiliki rendah juga dimana anggaran belanja modal pada setiap kabupaten dan kota memiliki persentasi yang rendah.

pemerintah daerah maka pembangunan daerah diserkan kepada pemda seluas luasnya. Pembangunan fiskal adalah salah satu wujud upaya peningkatan pelayanan publik pemerintah daerah. Pembangunan daerah dapat berupa pembangunan fiskal yaitu pembangunan fisik meningkatkan sarana prasarana dan infrastruktur suatu daerah. Pembangunan fisik tidak dapat dilaksanakan jika perencanaanya tidak dimasukkan pada rencana keuangan pemerintah yaitu Anggaran Belanja Daerah (APBD). Perencanaaan pembangunan dimasukkan pada pos belanja, khususnya belanja modal. Alokasi belanja modal dibentuk melalui proses penyususnan anggaran. Tentunya dalam pengalokasian belanja modal sebagai pendukung proses pembangunan peran penganggaran sangatlah signifikan.

Gambar 1.1 Grafik Realisasi Belanja Modal Daerah Per Kapita Tahun Anggaran 2013

Seluruh Indonesia (dalam rupiah)

Sumber : DPJPK-DepKeu(2014)

gunamendorong pertumbuhan ekonominya melalui realisasi penggunaan belanja modal daerah.

Tabel 1.2 PAD dan Belanja Modal pada Provinsi D.I Yogyakarta tahun 2011-2013 (dalam ribuan)

2011 2012 2013

Kab/Kota PAD

Belanja

M odal PAD

Belanja

M odal PAD

Belanja M odal Kab. Kulon Progo 53.752.293 105.604.887 74.028.663 147.830.580 95.991.513 123.313.525 Kab. Bantul 128.896.456 119.417.030 166.597.778 140.106.753 224.197.864 183.269.840 Kab. Gunung Kidul 54.462.419 111.021.474 67.050.782 164.360.941 83.427.448 156.373.178 Kab. Sleman 226.686.250 96.111.399 301.069.539 132.536.252 449.270.306 206.859.866 Kota Yogyakarta 228.870.562 59.151.113 338.839.606 88.335.891 383.052.140 167.079.742 Tabel 1.3 Persentase perbandingan PAD dan Belanja Modal tahun 2011-2013 (dalam %)

2011 2012 2013

Kab/Kota PAD (%)

Belanja

M odal (%) PAD (%)

Belanja

M odal (%) PAD (%)

Belanja M odal (%)

Kab. Kulon Progo 24,02 28,03 33,08 39,24 0,43 0,33

Kab. Bantul 24,80 26,97 32,06 31,64 0,43 0,41

Kab. Gunung Kidul 26,57 25,71 32,72 38,07 0,41 0,36

Kab. Sleman 23,20 22,07 30,81 30,43 0,46 0,47

Kota Yogyakarta 24,07 18,80 35,64 28,08 0,40 0,53

Sumber : Badan Pusat Statistik Provinsi Yogyakarta

Tabel 1.2 dan tabel 1.3 merupakan data realisasi pendapatan dan belanja pemerintah daerah di Provinsi D.I Yogyakarta tahun 2011-2013. Dari tabel tersebut dapat dilihat bagaimana kecenderungan kenaikan pada tiap tahunnya baik belanja modal maupun PAD yang terjadi pada setiap Kabupaten dan Kota di Provinsi D.I Yogyakarta. Dari tabel tersebut PAD dan belanja modal secara angka mengalami kenaikan, namun perbandingan persentase terlihat bahwa kenaikan PAD dan belanja modal cenderung fluktuatif dapat dilihat dari tabel 1.3 dimana kita ambil salah satu contohnya yaitu belanja modal Kab Kulon Progro dari 28,03 meningkat tahun 2012 menjadi 39,24 dan 2013 turun keangka 32,73.

pendapatan yang dimiliki dan salah satunya adalah memberikan proporsi belanja modal untuk pengembangan sektor-sektor produktif didaerah. Kebutuhan masyarakat yang meningkat tentunya motivasi ini seharusnya dapat mendorong pemerintah untuk mengupayakan peningkatan penerimaan daerah, dengan memberi perhatian kepada perkembangan pendapatan asli daerah (PAD). Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah. Pada UU no.33 tahun 2004 dijelaskan PAD bertujuan memberi kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi suatu daerah. PAD merupakan sumber keuangan dalam pembiayaan untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan suatu daerah. Di samping itu semakin besar kontribusi PAD terhadap APBD, maka semakin kecil pula ketergantungan terhadap bantuan pemerintah pusat atau dengan kata lain mewujudkan kemandirian daerah sesuai tujuan di laksanakannya otonomi daerah.

bagaimana belanja pembangunan terhadap kinerja keuangan pada setiap daerahnya.

Berangkat dari uraian diatas maka pada penelitian ini penulis ingin melihat adanya pengaruh perencanaan pembangunan fiskal atau anggaran belanja modal terhadap kinerja keuangan. Peneliti ingin melihat adakah pengaruh belanja modal terhadap kinerja keuangan pada setiap Kabupaten dan Kota di Provinsi Yogyakarta, karena setiap daerah memiliki karakteristik berbeda terutama mengenai kemampuan daerah yaitu belanja daerah serta bagaimana kondisi kinerja keuangan pada setiap pemda. Selain itu penelitian sebelumnya Nugroho (2012) menemukan belanja modal tidak berpengaruh terhadap kinerja keuangan Pemda, juga menjadi tambahan motivasi untuk meneliti lagi mengenai belanja modal terhadap kinerja keuangan. Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Ni Luh Putu Lindri Puspitasari (2015), Nugroho (2012) Eka (2015). Yang membedakan dengan peniliti sebelumnya adalah sampel pada penelitian ini yaitu pada setiap Kabupaten dan Kota di provinsi Yogyakarta meliputi Kab. Kulon Progo, Kab, bantul, Kab. Sleman, dan Kota Yogyakarta; serta perbedaan rentan waktu penelitian. Berdasarkan latar belakang yang telah dijabarkan, dilakukan penelitian dengan judul : “Pengaruh Belanja Modal terhadap Kinerja Keuangan dengan Pendapatan Asli Daerah sebagai variabel Intervening, studi kasus setiap pemerintah Kabupaten dan Kota di Provinsi D.I

B. Batasan Penelitian

Batasan masalah pada penelitian ini adalah:

1. Sampel yang digunakan dalam penelitian ini hanya terbatas pada setiap daerah Kabupaten dan Kota di Provinsi daerah Istimewa Yogyakarta yaitu pada Kabupaten Kulon Progo, Kabupaten Bantul, Kabupaten Gunung Kidul, Kabupaten Sleman dan Kota Yogyakarta sehingga generalisasi hasil temuan dari rekomendasi penelitian ini tidak dapat diberlakukan bagi daerah diluar daerah kabupaten/kota yang telah disebutkan.

C. Rumusan Masalah

Dari penjabaran diatas maka pada penelitian ini rumusan masalah yang akan diteliti adalah :

1. Apakah Belanja Modal berpengaruh terhadap Kinerja Keungan pada setiap Kabupaten dan Kota di Provinsi Yogyakarta?

2. Apakah Belanja Modal berpengaruh terhadap Kinerja Keuangan dengan PAD sebagai variabel intervening pada setiap Kabupaten dan Kota di Provinsi Yogyakarta?

D. Tujuan penelitian

Adapun tujuan penelitian ini antara lain:

2. Untuk menguji dan memberikan bukti empiris pengaruh belanja modal terhadap kinerja keuangan dengan pendapatan Asli Daerah sebagai variabel intervening pada setiap Kabupaten dan Kota D.I Yogyakarta Yogyakarta yaitu Kabupaten Kulon Progo, Kabupaten Bantul, Kabupaten Gunung Kidul, Kabupaten Sleman dan Kota Yogyakarta.

E. Manfaat penelitian

Dari hasil penelitian yang dilakukan maka diharapkan dapat memberikan manfaat bagi publik, antara lain:

1. Manfaat teoritis:

Sebagai salah satu acuan yang dapat digunakan sebagai referensi untuk penelitian di masa yang akan datang khususnya dalam hal belanja modal terhadap kinerja keuangan atau belanja modal terhadap kinerja keuangan dengan penyela pendapatan asli daerah. Memberikan kontribusi pada liuteratur yang berhubungan dengan bidang akuntansi, terutama akuntansi sektor publik.

2. Manfaat praktis:

a. Bagi pemerintah: dapat memberikan pandangan dan pertimbangan guna membuat kebijakan anggaran khusunya mengenai belanja modal.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Keagenan

Teori yang digunakan pada penelitian ini sama dengan kebanyakan penelitian sebelumnya yaitu teori keagenan (agency theory). Menurut Jensen dan Meckling dalam Anjani (2015) yang digunakan dalam penelitian ini adalah teori keagenan. Dalam teori keagenan terdapat dua pihak yakni pihak yang memberikan kewenangan yang disebut principal dan pihak yang menerima kewenangan yang disebut agent. Menurut Winda Frelistiyani (2010), principal (dalam hal ini legislatif) mendelegasikan tanggung jawabnya termasuk pendelegasian otoritas pengambilan keputusan kepada agent (yang dalam hal ini publik) untuk melakukan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati bersama. Pada pemerintahan, peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif, dan publik. Asumsi teori keagenan terjadi di antara dua atau lebih individu, kelompok, atau organisasi dimana kontrak antara principal dan agent tersebut dibuat dengan harapan agen akan bertindak/melakukan pekerjaan seperti yang diinginkan principal sehingga hal ini menimbulkan konflik kepentingan antara principal dan agen.

daya yang dikelola pemerintah untuk melakukan pelaporan keuangan secara periodik.

Legislatif sebagai wakil rakyat, diwajibkan untuk menilai dan mengawasi kinerja pemerintah, sehingga dapat dilihat sejauh mana pemerintah telah bertindak dalam mengelola sumber daya dan meningkatkan kesejahteraan rakyat. Tuntutan masyarakat terhadap pemerintah dalam memberikan informasi hasil kinerja kepada publik dengan melakukan banyak kegiatan guna memenuhi tuntutan tersebut. Penyusunan Anggaran merupakan kegiatan penting yang harus dilakukan untuk memaksimalkan kinerja pemerintah.

pemerintah daerah dapat mengutamakan kepentingan publik. Dari penjelasan tersebut peran teori agency yang digunakan pada penelitian ini.

2. Akuntansi dan Laporan Keuangan Sektor Publik

Akuntansi merupakan aktivitas jasa untuk menyediakan informasi yang diperlukan dalam pengambilan keputusan. Pada sektor publik, pengambilan keputusan terkait dengan keputusan ekonomi, sosial dan politik. Akuntansi baik sektor publik atau swasta dibagi menjadi dua bagian yaitu akuntansi keuangan dan akuntansi manajemen (Mardiasmo, 2009).

Akuntansi keuangan sektor publik terkait dengan tujuan dihasilkannya suatu laporan keuangan dan penghitungan biaya pelayanan. Sementara akuntansi manajemen sektor publik terkait dengan informasi yang dapat digunakan manajer sektor publik untuk mengambil keputusan yang menyangkut kesejahteraan masyarakat dimasa mendatang.

peraturan perundangan yang terkait dengan masalah keuangan dan ketentuan lainnya; serta membatu dalam mengevaluasi efisiensi dan efektifitas.

Mardiasmo (2009:) menyebutkan akuntansi dan laporan keuangan organisasi pemerintah memberikan informasi keuangan yang memiliki tujuan untuk membantu pemerintah memprediksi aliran kas, saldo neraca, kebutuhan sumber daya jangka pendek, kondisi ekonomi dan perubahan yang terjadi pada unit pemerintah. Selain itu, informasi yang diberikan dalam bentuk laporan keuangan dapat digunakan sebagai alat monitor kinerja dan kesesuian dengan peraturan perundang-undangan. Perencanaan dan penganggaran juga membutuhkan informasi keuangan yang bersumber dari laporan keuangan, karena berkaitan dengan keputusan program-program yang menjadi prioritas pemerintah pada masa yang akan datang. Informasi keuangan juga dapat digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

3. Anggaran Pendapatan dan Belanja Daerah (APBD)

Berdasarkan Permendagri nomor 59 Tahun 2007 tentang Perubahan atas Permendagri nomor 13 Tahun 2006 Tentang Pedoman Pengeloaan Keuangan Daerah, struktur APBD, terdiri atas :

1. Pendapatan Daerah adalah semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah terdiri dari :

a. Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan

b. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi

c. Lain-lain pendapatan daerah yang sah adalah pendapatan lain-lain yang dihasilkan dari bantuan dan dana penyeimbang dari Pemerintah Pusat.

2. Belanja daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Kelompok belanja terdiri dari :

b. Belanja Tidak Langsung belanja yang dianggarakan tidak secara langsung dengan pelaksanaan program dan kegiatan.

3. Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan atau pengeuaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup deficit atau memanfaatkan surplus anggaran. Pembiayaan terdiri dari :

a. Penerimaan pembiayaan b. Pengeluaran pembiayaan

Permendagri Nomor 13 Tahun 2006 menyebutkan fungsi APBD adalah sebagai berikut :

a. Fungsi otorisasi bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi pendapatan dan belanja pada tahun bersangkutan. Tanpa dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan untuk dilaksanakan.

b. Fungsi perencanaan bermakna bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

c. Fungsi pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan Pemda.

pengangguran, dan pemborosan sumberdaya, serta meningkatkan efisiensi dan efektifitas perekonomian daerah.

e. Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam penganggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

f. Fungsi stabilitasi memliki makna bahwa anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Sehingga dapat disimpulkan bahwa APBD adalah rencana keuangan Pemda dalam satu tahun anggaran yang menggambarkan perkiraan pengeluaran dan penerimaan serta sumber-sumber penerimaan untuk membiayai pengeluaran daerah, yang dibahas bersama antara Pemda dan DPRD dan kemudian dituangkan ke dalam suatu peraturan daerah. APBD berfungsi sebagai alat otorisasi, alat perencanaan, alat pengawasan, alokasi, distribusi dan alat stabilisasi.

4. Belanja Modal

Cara mendapatkan belanja modal dengan membeli melalui proses lelang atau tender.

Sedangkan menurut PSAP, belanja modal adalah pengeluaran anggaran untuk memperoleh aset tetap dan aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi. Permendagri No. 59 Tahun 2007 ditentukan bahwa nilai setiap aset tetap berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangunan aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan. Kemudian kepaladaerah menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut harus memberi manfaat lebih satu perode akuntansi bersifat tidal rutin. Ketentuan hal ini sejalan dengan PP 71 Tahun 2010 tentang standar Akuntansi Pemerintahan khususnya yang mengatur tentang akuntansi aset tetap.

Belanja modal merupakan komponen dari belanja langsung. Dimana belanja langsung adalah belanja terkait langsung dengan pelaksanaan kegiatan dan dapat diukur dengan capaian prestasi kerja yang telah ditetapkan. Dalam belanja langsung selain belanja modal ada belanja pegawai dan belanja barang dan jasa.

Menurut Darwis (2015) disimpulkan beberapa karakteristik yang terkandung dalam pengertian belanja modal yaitu :

a. Pengeluaran pemerintah yang manfaatnya melebihi satu tahun

c. Implikasi dari pengeluaran ini akan menambah anggaran belanja rutin berupa biaya operasi dan pemeliharaan

d. Pengeluaran pemerintah yang bersifat investasi

e. Dalam tahun anggaran tertentu

Belanja Modal digunakan untuk memperoleh keuntungan pada masa yang akan datang sesuai dengan masa manfaat ekonomis aktiva yang bersangkutan. Oleh sebab itu, perhitungan antara biaya yang dikeluarkan dan manfaat yang akan diperoleh harus dapat diperbandingkan (Darwis.2015).

Menurut Halim (2002), belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja operasional. Belanja modal dapat juga disimpulkan sebagai pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, rneningkatkan kapasitas dan kualitas asset.

sifatnya mempertahankan aset. Belanja modal dapat dikatagorikan dalam lima katagori utama yaitu:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin c. Belanja modal gedung dan bangunan d. Belanja modal jalan, irigrasi dan jaringan e. Belanja modal fisik lainnya.

5. Pendapatan Asli Daerah (PAD)

Menurut undang-undang pendapatan daerah yaitu semua penerimaan kas daerah dalam periode anggaran tertentu yang menjadi hak atas daerah yang menjelaskan tentang jumlah anggaran dan realisasi dari bagian sisa lebih perhitungan anggaran tahun lalu, bagian Pendapatan asli daerah, pendapatan dari pemerintah/instansi yang lebih tinggi, dan lain-lain pendapatan yang sah. Pendapatan daerah ini dimaksud untuk membiayai belanja atau pengeluaran pembangunan daerah, karena pembangunan daerah tidak akan terlaksana dengan baik apabila tidak didukung dengan yang dana yang cukup.

yang diikuti dengan peningkatan kualitas, kemudahan, ketepatan, dan kecepatan pelayanan.

Pendapatan Asli Daerah (PAD) adalah hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut (PP RI No 58 Tahun 2005). Sumber keuangan yang berasal dari Pendapatan Asli Daerah lebih penting dibanding dengan sumber yang berasal dari luar Pendapatan Asli Daerah. Hal ini karena Pendapatan Asli Daerah dapat dipergunakan sesuai dengan kehendak dan inisiatif pemerintah daerah demi kelancaran penyelenggaraan urusan daerahnya (Jayanti, 2013). Pendapatan asli daerah merupakan salah satu wujud dari desentralisasi fiskal untuk memberikan sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai dengan potensinya (Kurniawan, 2013).

Undang-undang Nomor 23 tahun 2014 menyebutkan pendapatan asli daerah itu meliputi :

a. Pajak Daerah

b. Retribusi Daerah

Retribusi daerah merupakan suatu pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Retribusi jasa usaha, dan retribusi perizinan tertentu. Contoh retribusi jasa umum adalah pelayanan kesehatan, pengujian kendaraan bermotor dan lain-lain. Contoh retribusi jasa usaha antara lain pemakaian kekayaan daerah, pasar grosir dan atau pertokoan, penjualan produksi usaha daerah, dan lain – lain. Contoh retribusi perijinan tertentu antara lain izin mendirikan bangunan, izin trayek, dan lain- lain.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan adalah penerimaan yang berupa hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari bagian laba Perusahaan Daeah Air Minum (PDAM), bagian laba lembaga keuangan bank, bagian laba keuangan non bank, bagian laba perusahaan milik daerah lainnya serta bagian laba atas penyertaan modal/investasi kepada pihak ketiga.

d. Lain-lain Pendapatan Asli Daerah yang Sah

(TGR), komisi, potongan dan keuntungan selisih nilai tukar rupiah, denda keterlambatan, pelaksanaan pekerjaan, denda pajak, denda retribusi, fasilitas sosial dan fasilitas umum dan lain – lain.

6. Kinerja Keuangan

Kinerja adalah sebuah kata dalam bahasa Indonesia dari kata dasar yang menterjemahkan kata dari bahasa asing yang artinya prestasi. Bisa pula berarti hasil kerja. Kata kinerja (performance) dalam konteks tugas sama dengan prestasi kerja.

Permendagri No.13 Tahun 2006 menyebutkan pengertian kinerja sebagai berikut, kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhan guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya Anjani (2015)

Pengukuran kinerja memiliki beberapa tujuan, secara umum tujuan pengukuran kinerja (Mardiasmo, 2009) adalah:

a. Untuk mengkomunikasikan strategi secara lebih baik

b. Untuk mengukur kinerja financial dan nonfinancial secara berimbangan sehingga dapat ditelusuri perkembangan pencapaian strategi.

c. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai kesesuaian tujuan.

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Disamping tujuan pengukuran kinerja jugs memiliki beberapa manfaat. Manfaat pengukuran kinerj (Mardiasmo. 2009) antara lain:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

b. Memberikan arah untukmencapai target kinerja yang telah ditetapkan c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan kolektif untuk memperbaikinya.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah dipenuhi

g. Membantu memahami proses kegiatan proses intansi pemerintah h. Memahami pengambilan keputusan dilakukan secara obyektif.

Ada beberapa cara untuk mengukur Kinerja Keuangan Daerah salah satunya yaitu dengan menggunakan Rasio Kinerja Keuangan Daerah. Beberapa rasio yang bisa digunakan adalah : Rasio Efektivitas, Rasio Efisiensi Keuangan Daerah, Rasio Keserasian, Rasio Pertumbuhan, dan Rasio Kemandirian Keuangan Daerah.

a. Rasio efektivitas

Rasio Efektivitas menggambarkan kemampuan Pemerintah Daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang direncanakan, kemudian dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Semakin tinggi Rasio Efektivitas menggambarkan kemampuan daerah yang semakin baik.

Realisasi Penerimaan PAD

Rasio Efektivitas PAD = x100%

Target penerimaan PAD

b. Rasio Efisiensi Keuangan Daerah

Realisasi Belanja Daerah

Rasio efisiensi = x 100%

Realisasi Pendapatan Daerah

c. Rasio Keserasian

Rasio keserasian belanja adalah perbandingan antara belanja modal dengan realisasi belanja. Dengan rasio keserasian makan kita dapat mengetahui pemerintah daerah memprioritaskan alokasi belanja pembangunan. Belum ada tolok ukur yang pasti berapa besarnya rasio belanja rutin maupun pembangunan terhadap APBD yang ideal, karena sangat dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan (Halim, 2007).

Belanja Modal

Rasio keserasian belanja pembangunan = x100% Belanja daerah

d. Rasio Pertumbuhan

Rasio pertumbuhan merupakan perbandingan dari total pendapatan tahun tertentu dikurangi total pendapatan tahun sebelumnya banding dengan total pendapatan tahun sebelumnya. Rasio ini memberikan gambaran bagaiaman pemda memperbaiki, meningkatkan ataupun mepertahankan kemampuan pemda dari tahun ke tahun. Rasio ini seharusnya mengalami peningkatan setiap tahunnya agar dikatan bahwa pertumbuhan kinerja keuangan pemda tersebut baik.

Pn - PO Rasio pertumbuhan =

PO

P0 = Total Pendapatan Daerah pada tahun ke-0 (tahun sebelum n)

e. Rasio Kemandirian

Rasio Kemandirian menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi Rasio Kemandirian, mengandung arti bahwa tingkat ketergantungan.

PAD

Rasio Kemandirian = x100%

Dana Perimbangan B. Hasil Penelitian Terdahulu

Pada penelitian ini saya akan menjelaskan hasil penelitian terdahulu yang berkaitan dengan penelitian yang saya lakukan. Banyak peneliti terdahulu sebagai referensi pada penelitian ini namun tidak semua saya jelaskan pada bab ini akan ada lampiran mengenai penelitian terdahulu yang terkait dan dapat dilihat juga dalam daftar pustaka. Di bawah ini beberapa penelitian yang sangat terkait dan referensi saya dalam melakukan penelitian ini.

a. Eka Sintala Dewi Anjani (2015)

Keuangan dan terakhir Pengaruh PAD terhadap Kinerja Keuangan Daerah melalui Belanja Modal. Alat analisis yang digunakan adalah Partial Least Square (PLS).

Hasil penelitian diperoleh PAD berpengaruh signifikan positif terhadap belanja modal pemerintah daerah di NTB. Belanja modal pemerintah daerah di NTB berpengaruh signifikan positif terhadap kinerja keuangan daerah dari sisi kemandirian daerah. PAD berpengaruh signifikan terhadap kinerja keuangan pemerintah daerah di NTB melalui belanja modal.

b. Fajar Nugroho (2012)

Penelitian ini bertujuan untuk menganilisis Pengaruh belanja modal terhadap Pertumbuhan Kinerja Keuangan Daerah melalui Pendapatan Asli Daerah sebagai variabel intervening di Provinsi Jawa Tengah pada periode waktu dari tahun 2008 hingga 2010. Data penelitian ini merupakan data sekunder berupa Laporan Keuangan Pemerintah Daerah Tahun Anggaran 2009 sampai dengan 2010. Data yang digunakan yaitu data sekunder berupa Realisasi Anggaran Pendapatan dan Belanja Daerah. Dalam penelitian ini variabel yang digunakan adalah Pertumbuhan Kinerja Keuangan Daerah, Pendapatan Asli Daerah, dan Belanja Modal. Metode analisis yang digunakan adalah Partial Least Square (PLS).

terhadap Pertumbuhan Kinerja Keuangan melalui Pendapatan Asli Daerah sebagai variabel intervening dinyatakan diterima.

c. Akmad Imam amrozi (2016)

Penelitian yang dilakukan oleh Akhmad Imam Amrozi bermaksud untuk menganalisis pengaruh Belanja modal terhadap pertumbuhan kinerja keuangan dengan Pendapatan Asli Daerah sebagai variabel intervening. Data yang digunakan yaitu data sekunder berupa laporan realisasi APBD dari 38 kabupaten/kota di Jawa Timur. Metode yang digunakan untuk menganalisis hipotesis dalam penelitian ini adalah metode regresi linier berganda dan analisis jalur (path analiysis).

Hasil dari analisis pada penelitian ini adalah pertama dimana dinyatakan bahwa belanja modal berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah. Hasil ke dua yaitu dinyatakan bahwa Pendapatan Asli daerah berpengaruh secara postif dan signifikan terhadap pertumbuhan kinerja keuangan rasio kemandirian dan kemampuan mobilisasi daerah. Hasil terakhir pada penelitian ini adalah Pendapatan Asli Daerah berpengaruh secara negatif dan tidak signifikan terhadap pertumbuhan kinerja keuangan efesiensi pengeluaran anggaran dan sisa pengeluaran anggaran.

d.Ni Luh Putu Lindri Puspitasari (2015)

Buleleng periode tahun 2009-2013. Analisis data menggunakan uji regresi linier dan analisis jalur untuk menguji variabel intervening.

Hasil dari penelitian yaitu bahwa belanja modal secara signifikan mempengaruhi Pertumbuhan kinerja keuangan dan hasil kedua menunjukkan bahwa belanja modal dapat berpengaruh langsung ke kinerja (PDRB) dan dapat juga berpengaruh tidak langsung yaitu dari belanja modal ke Pendapatan Asli Daerah (sebagai variabel intervening) lalu ke kinerja (PDRB).

C. Hipotesis Penelitian

1. Belanja Modal terhadap Kinerja keuangan

Masyarakat yang diwakilkan oleh legislatif selaku principal bagi Pemda (agen), harus terus melakukan kontrol terhadap pemerintah dalam proses pelaksanaan anggaran. Menilai kinerja keuangan Pemda merupakan salah satu kontrol yang dapat dilakukan legislatif. Pelaksanaan anggaran yang efisien, efektif dan ekonomis merupakan cerminan dari kinerja keuangan Pemda.

ditambahnya infrastruktur dan perbaikan infrastruktur yang ada oleh pemerintah daerah, diharapkan akan memacu pertumbuhan perekonomian di daerah (Adi & Harianto,2007).

Hasil penelitian terdahulu Nugroho (2012) menemukan bahwa belanja modal memiliki pengaruh yang signifikan terhadap kinerja keuangan namun dengan arah negatif. Darwis (2015) mendapatkan hasil bahwa belanja modal berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah. Pada Puspitasri (2015) dan Eka (2015) membukti bahwa belanja modal memiliki pengaruh yang signifikan dan positif terhadap kinerja keuangan.

Dari teori, logika pemikiran serta penelitian terdahulu sehingga diturunkannya hipotesis pada penelitian ini yaitu :

H1: Belanja Modal berpengaruh signifikan positif terhadap kinerja keuangan pada Kabupaten Kulon Progo

H2: Belanja Modal berpengaruh signifikan positif terhadap kinerja keuangan pada Kabupaten Bantul

H3: Belanja Modal berpengaruh signifikan positif terhadap kinerja keuangan pada Kabupaten Gunung Kidul

H4: Belanja Modal berpengaruh signifikan positif terhadap kinerja keuangan pada Kabupaten Sleman

2. Belanja Modal terhadap Kinerja Keuangan melalui Pendapatan Asli Daerah

Pemerintah akan melakukan pembangunan infrastruktur serta sarana dan prasarana yang diperlukan oleh negara, yang tercermin di dalam belanja modal yang dilakukan oleh pemerintah. Belanja modal yang besar merupakan cerminan dari banyaknya infrastruktur dan sarana yang dibangun. Semakin banyak pembangunan yang dilakukan akan meningkat kinerja keuangan daerah, sesuai dengan logika semakin banyak sumber yang menghasilkan, maka hasilnya pun akan semakin banyak. Hal ini sesuai dengan definisi yang ada sebelumnha, dimana PAD adalah “peningkatan capaian dari suatu hasil kerja dibidang keuangan daerah yang meliputi anggaran dan realisasi PAD dan Belanja Modal dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan dari suatu periode anggaran ke periode anggaran berikutnya (Nugroho.2012).

Hasil penelitian terdahulu Puspitasari (2015) serta nugroho (2012) membuktikan bahwa PAD dapat menjadi penyela atau variabel intervening antara belanja modal terhadap kinerja keuangan. Variabel pendapatan asli daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Dengan ditambahnya infrastruktur yang ada oleh pemerintah daerah diharapkan akan memacu pertumbuhan perekonomian di daerah.

Hasil penelitian lainnya adalah Amrozi (2016) menemukan bahwa adanya pengaruh langsung maupun tidak langsung anatara belanja modal bterhadap pertumbuhan kinerja keuangan dengan pendapatan asli daerah sebagai variabel intervening. dengan meningkatnya belanja modal berarti pemerintah telah meningkatkan infrastruktur yang ada sehingga akan meningkatkan produktivitas masyarakat dan menarik investor swasta sehingga berdampak pada peningkatan PAD dan menjadi salah satu tolak ukur kinerja pemerintah daerah.

Hipotesis yang dikembangkan dari rerangka ini adalah sebagai berikut:

H6 : Belanja Modal berpengaruh signifikan terhadap kinerja keuangan dengan PAD sebagai variabel intervening pada Kabupaten Kulon Progo

H7 : Belanja Modal berpengaruh signifikan terhadap kinerja keuangan dengan PAD sebagai variabel intervening pada Kabupaten Bantul

H9 : Belanja Modal berpengaruh signifikan terhadap kinerja keuangan dengan PAD sebagai variabel intervening pada Kabupaten Sleman

H10 : Belanja Modal berpengaruh signifikan terhadap kinerja keuangan dengan PAD sebagai variabel intervening pada Kota Yogyakarta

D. Model penelitian

Model penelitian ini menunjukan hubungan antara variabel independen yaitu Belanja Modal dan Variabel Penyela atau intervening yaitu PAD terhadap Kinerja Keuangan dimana di sertai beberapa penelitian sebelumnya yang melakukan penelitian terkait.

[image:51.596.126.527.336.580.2]BAB III

METODE PENELITIAN

A. Subyek Penelitian

Populasi yang digunakan dalam penelitian ini adalah 4 kabupaten dan 1 kota di Provinsi D.I. Yogyakarta. Penelitian ini menggunakan data realisasi APBD tahun 2006-2014, data tersebut diperoleh dari dokumen statistik keuangan daerah yang didapatkan di Badan Statistika (BPS) D.I. Yogyakarta. B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data yaitu berasal dari dokumen dimana pada penelitian ini data yang digunakan realisasi anggaran pendapatan dan belanja (APBD) pemerintah di Yogyakarta. Jenis data yang digunakan dalam penelitian ini berupa data kuantitatif. Data yang digunakan untuk analisa penelitian dapat diperoleh dari BPS D.I. Yogyakarta.

C. Teknik Pengambilan Sampel

statistik keuangan daerah yang didapatkan di Badan Statistika (BPS) Provinsi D.I. Yogyakarta.

D. Teknik Pengumpulan data

Pengumpulan data yang diperlukan penelitian ini dilakukan dengan cara dokumentasi, yaitu suatu cara memperoleh data dengan didokumentasikan dalam bentuk tulisan atau bentuk-bentuk lain, data yang di perlukan diperoleh dari dokumen statistik keuangan pemerintah daerah yang didapatkan di Badan Statistika (BPS) D.I. Yogyakarta.

E. Definisi Operasional Variabel Penelitian

Variabel penelitian adalah setiap hal dalam suatu penelitian yang datanya ingin diperoleh, dinamakan variabel karena nilai dari data tersebut beragam. Variabel yang digunakan dalam penelitian ini adalah kinerja keuangan daerah, belanja modal dan pendapatan asli daerah.

1. Kinerja Keuangan

keuangan anatara satu dengan yang lain. Rasio keuangan yang digunakan dalam penelitian ini adalah rasio kemandirian keuangan daerah, rasio efesiensi, rasio efektivitas, rasio pertumbuhan, dan rasio keserasian.

PAD

Rasio Kemandirian = x 100 % Dana Perimbangan

Rasio kemandirian keuangan daerah ditujukkan oleh besar kecilnya PAD dengan pendapatan daerah yang berasal dari sumber yang lain,misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Belanja daerah

Rasio Efesiensi = x 100 %

Pendapatan daerah

Rasio efesiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Realisasi PAD

Rasio Efeektivitas = x 100 % Anggaran PAD

Rasio efesiensi adalah rasio yang menggambarkan perbandingan antara besarnya realisasi pendapatan asli daerah yang diperoleh dengan anggaran pendapatan asli daerah atautarget yang diharapkan sesuai dengan potensi rill daerah. Dengan rasio ini kita mengetahui kemampuan pemerintah daerah dalam mencapai target pendapatan asli daerah dengan rencana keuangan yang telah di anggarkan.

Pn –P0

Rasio Pertumbuhan = x 100 % P0

Pn = Total pendapatan daerah yang dihitung pada tahun ke-n P0 = Total pendapatan daerah yang dihitung tahun ke-0 (tahun sebelum n)

Dengan rasio pertumbuhan kita dapat melihat pertumbuhan kinerja keuangan pemerintah daerah. Rasio pertumbuhan yang baik adalah yang tiap tahun semakin meningkat maka dapat diketahui bahwa pertumbuhan kinerja keuangan pemerintah daerah tersebut dapat dikatakan baik.

Belanja Modal

Rasio Keserasian = x 100 % Realisasi belanja

Dengan rasio keserasian melalui rasio belanja modal dengan realisasi belanja modal terhadap total belanja daerah. Rasio keserasian memberikan kita gambaran bagaimana pemerintah daerah memberikan prioritas pada

belanja modal pada alokasi dana.

2. Variabel Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan pengeluaran anggaran untuk memperoleh aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah, gedung dan bangunan, gedung dan

bangunan, peralatan dan aset tak berwujud.

3. Variabel Pendapatan asli Daerah

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah adalah

penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli

Daerah merupakan sumber penerimaan daerah asli yang digali di daerah

tersebut untuk digunakan sebagai modal dasaran pemerintah daerah dalam

membiayai pembangunan dan usaha-usaha daerah untuk memperkecil

ketergantungan dana dari pemerintah pusat. Pendapatan Asli Daerah

terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

PAD = Pajak Daerah + Retribusi Daerah + Hasil pengelolaan Kekayaan Daerah yang dipisahkan + lain-lain PAD yang sah

F. Uji Kualitas Data 1. Alat Analisis

Penelitian yang saya lakukan menggunakan pendekatan Partial Least Square (PLS). Penelitian sebelumnya yang menggunakan metode

Modeling (SEM) memberikan kemampuan untuk melakukan analisis jalur (path) dengan variabel laten. Pada penelitian ini menggunakan aplikasi Smart PLS 3.

Metode Partial Least square (PLS) dipilih dalam penelitian ini dikarenakan kinerja keuangan tidak dapat diukur secara langsung. Variabel tersebut mempunyai indikator-indikator untuk mengukurnya dimana indikator kinerja keuangan yaitu berupa rasio-rasio. Teknik analisis yang digunakan dalam penelitian ini meliputi statistik deskriptif, pengujian outer model dan pengujian inner model atau uji hipotesis.

Selain dikarenakan karena variabel kinerja keuangan yang memiliki banyak indikator keutungan lain yang didapat yaitu PLS dapat digunakan dengan jumlah sampel yang tidak besar dan dapat diterapkan pada semua skala data. Data dapat berupa nominal, kordinal, interval dan rasio. Berikut beberapa keuanggulan dari software Smart PLS yang digunakan dalam penelitian ini:

a. Orientasi analisis smart PLS lebih ke arah prediksi bukan konfirmasi model

b. Jumlah sample yang dibutuhkan dalam analisis relatif kecil dan data dalam analisis smart PLS tidak harus memiliki distribusi normal

2. Statistik deskriptif

Statistik Deskriptif yang dimaksud untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum. Dalam penelitian ini variabel yang digunakan adalah kinerja keuangan, PAD, dan belanja modal. Uji statistik deskriptif bertujuan untuk melihat distribusi data dari variabel-variabel yang digunakan dalam penelitian. Dikarenakan penelitian ini menggunakan sample per kabupaten dan kota maka gambaran statistik deskriptifnya di paparkan setiap kabupaten dan kota.

3. Outner Model

Secara keseluruhan outer model pengukuran dari indikator-indikator pada variabel laten dimana dalam penelitian ini merupakan indikator-indikator dari kinerja keuangan. Outner model atau evaluasi measurement, pada outner model ini kita menganalisis yaitu uji validitas

sudah dapat diterima. Selain loading factor pada uji validitas convergent dapat dilihat nilai Average variance extracted (AVE). Dimana dikatakan valid jika nilai diatas 0,5.

Uji validitas lainnya itu discriminant Cross loading. Pada nilai Cross loading kita melihat bagaimana nilai dominan pada

indikator-indikator terhadap variabel laten nya. Cross loadings berguna untuk menilai apakah konstruk memiliki discriminant validity yang memadai, yaitu dengan cara membandingkan korelasi indikator suatu konstruk tersebut dengan konstruk lainnya. Jika korelasi indikator konstruk yang dituju memiliki nilai lebih tinggi dibandingkan dengan korelasi indikator tersebut terhadap konstruk lain, maka dikatakan konstruk memiliki discriminant validity yang tinggi.

Uji Reliabilitas model yang digunakan pada penelitian ini adalah composite reliability. Uji reliability dilakukan dengan melihat nilai composite reliability dari blok indikator yang mengukur konstruk. Hasil

composite realiability akan menunjukkan nilai yang memuaskan jika di

atas 0,7. G. Uji Hipotesa

Inner model

variabel laten dependen. r-square berfungsi menjelaskan kemampuan independent variable menjelaskan dependent variable. Semakin tinggi nilai R-square maka semakin besar kemampuan variabel tersebut dapat menjelaskan variabel tertuju.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum

D.I. Yogyakarta merupakan daerah sebagai tujuan wisata, daerah yang masih cukup kental budayanya dan tujuan para mahasiswa menimba ilmu. Ada beberapa pembangunan-pembangunan baik dari swasta atau pembenahan dari pemda setempat di beberapa tempat. Namun pembangunan ini tidak merata pada seluruh Kab dan Kota di Provinsi Yogyakarta dikarenakan potensi daerah yang berbeda maupun kemampuan pembangunan fiskal daerah tersebut serta kebijakan pemerintah daerah kabupaten masing-masing.

Gambar 4.1

Realisasi Pendapatan dan Belanja di Kabupaten dan Kota di Yogyakarta Tahun 2014

Sumber: BPS Yogyakarta

Berdasarkan gambar 4.1 dimana realisasi dari Belanja Modal, PAD, Total Pendapatan dan Belanja daerah pada setiap kabupaten/kota. Dilihat dimana nilai belanja pembangunan atau Belanja Modal tertinggi pada tahun 2014 yaitu sebesar Rp. 310.415.291.000,- yaitu pada Kabupaten Bantul. Nilai pendapatan dan PAD terbesar yaitu 2.076.820.131.000,- dan 573.337.600.000,- yaitu pada Kabupaten Sleman. Namum total belanja tersebesar juga diperoleh di Kabupaten Sleman yaitu sebesar Rp. 1.896.477.378.000,-. Kabupaten Sleman daerah Provinsi Yogyakarta yang cukup luas. Kabupaten Sleman merupakan salah satu Kabupaten yang memiliki tempat berpotensi untuk berinvestasi yang baik ada beberapa Mall besar dan Universitas besar berada di Kabupaten ini. Kabupaten Sleman merupakan perbatasan Yogyakarta dengan kota Magelang Jawa Tengah.

Kab. Kulon

Progo Kab. Bantul

Kab. Gunung Kidul Kab. Sleman Kota Yogyakarta

Belanja Modal 146,753,615 310,415,291 127,289,722 282,862,049 193,078,200 PAD 158,800,564 357,411,063 159,304,338 573,337,600 470,630,760 Total Pendapatan 1,120,601,41 1,813,917,14 1,372,846,29 2,076,820,13 1,459,735,67 Real Belanja 1,060,754,01 1,700,351,27 1,267,067,50 1,896,477,37 1,336,633,01

B. Hasil penelitian

1. Kabupaten Kulon Progo a. Statistik Deskriptif

Tabel 4.1

Statistik Deskriptif Kabupaten Kulon Progo (Belanja Modal dan PAD dalam ribuan)

Keterangan Minimum Maksimum Mean Std Deviation

Belanja Modal 10 12963815 147830580 90186537,7 44945697,22

PAD 10 24332501 158800564 61098118,2 40130548,97

Rasio Efektivitas 10 0,939 1,711 1,231 0,227851554

Rasio Efesiensi 10 0,798 1,028 0,962 0,064701242

Rasio Kemandirian 10 0,08 0,224 0,112 0,043559915

Rasio Keserasian 10 0,053 0,202 0,131 0,050795395

Rasio Pertumbuhan 10 0,025 0,457 0,149 0,125162915

Pada kinerja keuangan daerah ada beberapa indikator rasio keuangan yang dapat kita lihat pada tabel diatas. Indikator rasio efektivitas pada Pemda di Kabupaten Kulon Progo menunjukkan nilai rata-rata 123% nilai yang tinggi sehingga dapat dikatakan pemda Kulon progo memiliki kinerja keuangan baik dari segi efektivitasnya. Rasio efektivitas minimum pada angka 94% yaitu terjadi pada tahun 2009 dan nilai maksimal 171% pada tahun 2014. Standar deviasi rasio efektivitas Kabupaten Kulon Progo yaitu 23%.

Indikator rasio efesiensi dimanaperbandingan realisasi belanja daerah terhadap realisasi pendapatan dimana semakin kecil belanja daerah dan semakin besar nilai pendapatan daerah pada keuangan pada Kabupaten Kulon Progo dapat dikatakan baik dimana berarti semakin kecil rasio efesiensi dapat dikatakan semakin efesien kinerja keuangan tersebut. pada Pemda di Kabupaten Kulon Progo menunjukkan nilai rata-rata selama 10 tahun yaitu 96% , dimana dapat dikatakan nilai yang tinggi namun tidak baik atau artinya kinerja keuangan Kabupaten Kulon Progo belum efisien selama 10 tahun tersebut. Rasio efektivitas minimum pada angka 80% yaitu terjadi pada tahun 2005 dan nilai maksimal 103% pada tahun 2008. Standar deviasi rasio efektivitas Kabupaten Kulon Progo yaitu 6,5%.

Kulon Progo menunjukkan nilai rata-rata selama 10 tahun yaitu 11% dimana dapat dikatakan nilai rendah sekali dan mengidikasikan ketergantungan pemda pada dana yang berasal dari pemerintah pusat masih tinggi. Rasio kemandirian minimum pada angka 8% yaitu terjadi pada tahun 2009 dan nilai maksimal 22% pada tahun 2014. Standar deviasi rasio efektivitas Kabupaten Kulon Progo yaitu 4%.

Indikator Rasio keserasian belanja modal dimana didapatkan dari perbandingan nilai realisasi belanja modal terhadap realisasi total belanja daerah. Pada Kabupaten Kulon Progo nilai rata-rata 10 tahun yaitu 13% dengan standar deviasi 5%. Nilai minumum yaitu 5% terjadi pada tahun 2005 dan nilai maksimum yaitu sebesar 20% pada tahun 2006.

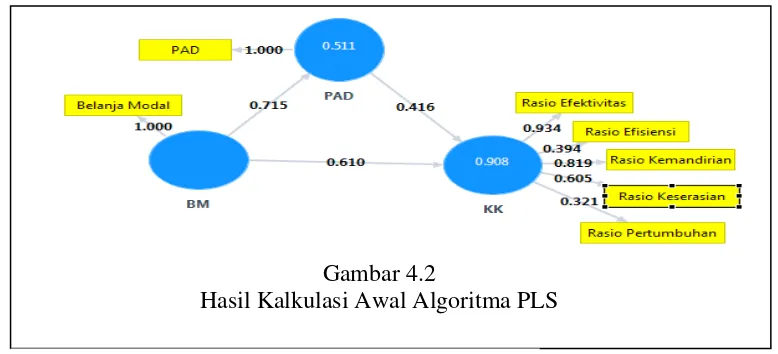

b. Evaluasi Outer Model

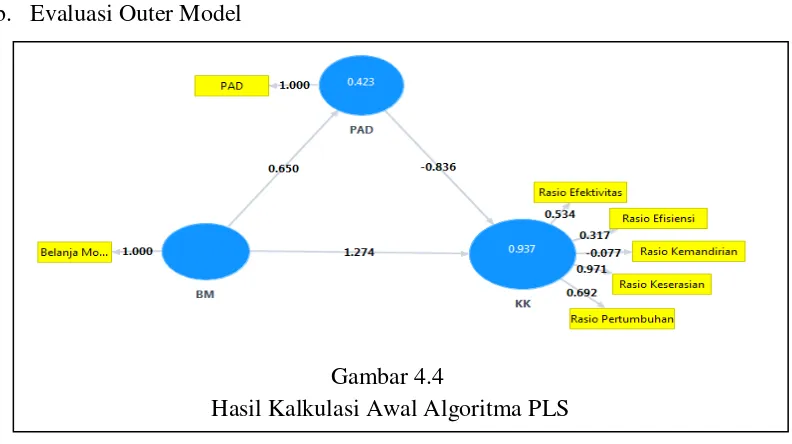

Gambar 4.2

Hasil Kalkulasi Awal Algoritma PLS

Berdasarkan gambar dapat dilihat loading factor untuk indikator rasio efesiensi dan rasio pertumbuhan ada dibawah angka 0,5 sehingga kedua indikator ini di drop dari model. Setelah di drop rasio keserasian juga dibawah 0,5 sehingga harus di drop dari model. Sementara rasio efektivitas memiliki loading factor 0,934 dan rasio kemandirian memiliki loading factor 0,829;

dimana kedua loading factor tersebut > 0,5 yang artinya kedua rasio tersebutmemenuhi syarat untuk dijadikan indikator pengukur konstruk Kinerja Keuangan (KK). Setelah indikator rasio efesiensi, rasio keserasian dan rasio pertumbuhan di drop dari model, maka dilakukan calculate algortihm kembali, berikut hasil kalkulasi akhir algoritma PLS model penelitian ini :

Gambar 4.3

Hasil Kalkulasi Akhir Algoritma PLS

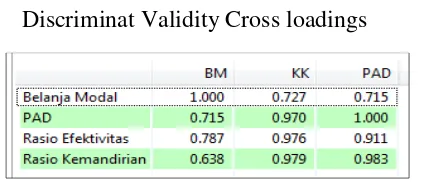

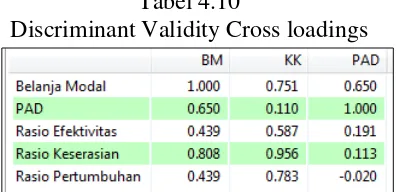

Berdasarkan gambar dapat dilihat loading factor untuk indikator rasio efektivitas yaitu 0,976 dan rasio kemandirian 0,979. Sehingga dapat dinyatakan konstruk Kinerja Keuangan (KK) sudah memenuhi uji Convergent Validity karena loading factornya >0,5. Selain uji Convergent Validity, konstruk dengan indikator reflektif juga dapat diuji Discriminant Validity dengan melihat cross loading, seperti tabel di bawah ini

Cross loadings berguna untuk menilai apakah konstruk memiliki

discriminant validity yang memadai, yaitu dengan cara membandingkan

korelasi indikator suatu konstruk tersebut dengan konstruk lainnya. Jika korelasi indikator konstruk yang dituju memiliki nilai lebih tinggi dibandingkan dengan korelasi indikator tersebut terhadap konstruk lain, maka Sumber : Hasil olah data PLS

Sumber : Hasil olah data PLS Tabel 4.2

[image:67.595.218.429.508.599.2]dikatakan konstruk memilikidiscriminant validity yang tinggi. Berdasarkan gambar diatas kita dapat melihat bagaimana nilai loading factor dari indikator yaitu rasio efektivitas dan kemandirian terhadap konstruk yang dituju yaitu kinerja keuangan (KK). Gambar diatas menunjukan bahwa loading fator untuk indikator rasio efektivitas mempunyai loading factor kepada KK yaitu 0,976 yang lebih tinggi dari pada loading factor kepadaBM (0,787), dan PAD (0,911), hal ini serupa juga tampak pada indikator rasio kemandirian.

Tabel 4.3

Average Variance Extracted (AVE)

Metode lain untuk melihat dscriminant validity adalah dengan melihat nilai square root of average variance extracted (AVE). Nilai yang disarankan yaitu diatas 0,5. Dari gambar diatas kita dapat mengetahui nilai AVE diatas 0,5 untuk semua konstruk yang terdapat pada model penelitian.

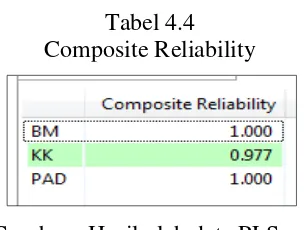

Uji reliability dilakukan dengan melihat nilai composite reliability dari blok indikator yang mengukur konstruk. Hasil composite realiability akan menunjukkan nilai yang memuaskan jika di atas 0,7. Pada gambar hasil

[image:68.595.273.425.536.651.2]Sumber : Hasil olah data PLS

Tabel 4.4 Composite Reliability

analisis PLS semua nilai kosntruk >0,7 sehingga konstruk pada model memenuhi kriteria.

c. Evaluasi Inner Model atau Pengujian Hipotesis

Setelah mengevaluasi outer model selanjutnya adalah evaluasi pada inner model sekaligus uji hipotesis model penelitian ini. Evaluasi inner model dan uji hipotesis model penelitian ini adalah sebagai berikut:

Berdasarkan gambar diatas dapat disimpulkan bahwa konstruk PAD dapat diterangkan oleh konstruk variabel Belanja Modal (BM) sebesar 51,1% sementara 48,9% diterangkan oleh variabel lain yang tidak diteliti. Konstruk variabel kinerja keuangan (KK) dapat diterangkan oleh konstruk PAD dan Belanja Modal sebesar 94,4% sementara 5,6% variabel kinerja keuangan diterangkan oleh variabel lain yang tidak