TANAH ABANG DAN BMT TA'AWUN CIPULIR

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Satjana Ekonomi Islam

Oleh:

Uswatun Hasanah

NIM : 103046128360

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUD! MUAMALAT (EKONOMI ISLAM)

FAKUL TAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH

JAKARTA

l'cmbirnbing I

SKRIPSI

Diajukan kepada Fakultas Syariah clan Hukum Untuk Memenuhi Salah satu Syarat Memperoleh

Gelar Saijana Ekonomi Islam (SE!)

Oleh:

USWATUN HASANAkl

NUvl: 103046128360 Di bawah Bimbingan

Pembimbing II

Prof. I ·. H. Fathurrnhman Djamil, MA

NIP. 15 222 824

KONSENTRASi PERBANKAN SY ARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HllKlJM

UNIVLRSITAS ISLAM NEGERI (UIN) SY ARIF HIDAY ATULLAH

.JAKARTA

BMT TA' A WUN CIPULIR telah diujikan dalam sidang Munaqosyah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 13 Maret 2008.

Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam

(SE!) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta; 13 Maret 2 00 8

Al' セ@

. I. Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

P ANITIA UJIAN 1. Ketua

2. Sekretaris

: Prof. DR. H. Muhammad Amin Suma, SH, MA. MM NIP. 150 210 422

: Ah. Azharuddin Lathif, M.Ag NIP. 150 318 308

3. Pembimbing I : ?rof. Dr. H. Fathurrahman Djamil, MA NIP. 150 222 824

4. Pembimbing ll: H. M. Dawud Arif Khan, SE, M.Si., Ak., llAP

5. Penguji l

6. Penguji II

: Ors. Zainul Ari fin Yusuf M.Pd NIP. I 50 204 484

: Euis Amalia, M.Ag NIP. 150289264

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Univesitas Islam Negeri (UIN) SyarifHidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Negeri Islam (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 23 November 2007

sehingga penulis dapat menyelesaikan skripsi ini sebagian dari tugas akademis di jurusan Muamalat Perbankan Syariah dan Hukum UIN SyarifHidayatullah Jakarta.

Shalawat dan salam semoga dicurahkan kepada junjungan dan suri tauladan kita, Nabi Muhammad SAW yang telah memberikan tuntunan dan petunjuk kepada umat manusia menuju kehidupan dan peradaban dan berkeadilan serta para keluarga dan para sahabat yang dicintainya.

Skripsi yang berjudul "Strategi Pengelolaan Piutang Murabahah, Analisis Komparatif pada BMT Fajar Shiddiq UJKS KOPP AS Tanah Abang dan BMT Ta'awun Cipulir" akhirnya dapat diselesaikan dengan yang diharapkan penulis. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tak terlukiskan, izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada :

3. Prof Dr. H. Faturahman Djamil, MA dan H.M. Dawud Arif Khan, S.E., M.Si., Ak., BAP selaku pembimbing skripsi yang telah banyak meluangkan waktu di sela-sela kesibukan dalam memberikan masukan maupun nasihat dalam penyusunan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmunya kepada penulis selama di bangku kuliah.

5. Pihak BMT Fajar Shiddiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun yang telah banyak membantu dalam memperoleh data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini.

tawanya kalian yang selalu menghiasi hari-hari penulis lebih hidup.

8. Untuk sahabat-sahabat terbaikku; Mince, Umbreng, Listi, Ifah, Rina, Tuha, Bandy, Gengster AstroBoy Omen, Deni, ltik, Ijul, Qo2 dan juga untuk seluruh teman-teman Mahasiswa Jurusan Perbankan Syariah 2003 terutama kelas D yang tercinta yang ga bisa disebutin atu-atu. Skripsi ini aku dedikasikan buat temen kita Ali Ma'ruf yang sudah lebih dulu meninggalkan kita semua, semoga semua amal ibadahnya diterima oleh Allah SWT, dan diampuni segala dosanya arnin ... doa kita semua buat lo Li ...

9. Untuk La Ode Muhammad !swan yang udah rela bolak-balik benerin komputer, thank u Bro ... dah turut membantu penyelesaian penulisan skprisi

In!.

Semoga amal dan jasa baik yang telah diberikan kepada penulis dapat diterima oleh Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan, kekurangan dan kelebihan yang ada semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita Amiin

Ciputat, 23 November 2007

melainkan juga ada yang berbasis jual beli. Salah satu pembiayaan dengan akad jual beli disalurkan dalam bentuk pembiayaan murabahah. Pembiayaan murabahah ini paling banyak diminati oleh para nasabah terutama bagi nasabah usaha kecil dan menengah karena sangat membantu untuk tambahan modal usaha, karena itu murabahah merupakan pembiayaan yang paling besar. Namun tidak semua pembiayaan yang diberikan BMT kepada nasabah dapat berjalan dengan lancar (mace!).

Penelitian ini bertujuan untuk mengetahui bagaimana pengelolaan dan pengendalian piutang murabahah pada BMT Fajar Shiddiq dan BMT Ta'awun, faktor-faktor yang mendukung dan menghambat pelaksanaan penagihan piutang, strategi pengelolaan dan pengendalian piutang pada masing-masing BMT, perlakuan akuntansi yang diterapkan pada BMT Fajar Shiddiq dan BMT Ta'awun.

Penelitian dilakukan dengan metode deskriptif kualitatif dengan tambahan data pendukung yang bersifat kuantitatif, yaitu dengan mengumpulkan data-data yang diperlukan pada BMT Fajar Shiddiq dan BMT Ta'awun dan mengolah data tersebut dengan menggunakan analisis laporan keuangan, yaitu analisis Account Receivable Turnover dan Average Collection period.

BABI : PENDAHULUAN

A. Latar Belakang Masalah ... .

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penulisan ... 5

D. Ruang Lingkup Penelitian ... 5

E. Kajian Pustaka ... 6

F. Metodologi Penelitian ... 8

G. Sistematika Penulisan ... I 0 BABII : TINJAUAN TEORITIS A. Pengertian Pembiayaan ... 12

I. Pengertian Pembiayaan ... 12

2. Pembiayaan Modal Kerja Syari'ah ... 12

B. Mengenal Murabahah ... 14

1. Pengertian Murabahah ... :... 14

2. Pembebanan Bia ya... 17

3. Rukun dan Syarat Murabahah... 18

4. Penjadwalan Kembali Tagihan Murabahah ... 20

C. Mengenal Akuntansi Murabahah... 21

1. Dasar Pengaturan... 21

2. Tujuan Akuntansi Syariah ... 29

BAB IV

BABY

2. Struktur Organisasi UJKS Fajar Shiddiq KOPPAS Tanah

Abang ... 34

3. Kegiatan Penghimpunan dan Penyaluran Dana... 35

B. Sejarah Berdirinya BMT Ta'awun Cipulir... 38

l. Visi dan Misi ... 39

2. Struktur Organisasi BMT Ta'awun ... 41

3. Kegiatan Penghirnpunan dan Penyaluran Dana... 42

: ANALISIS

MURABAHAH

PENGELOLAAN PIUTANG A. Prosedur Pengajuan Pembiayaan Murabahah... 46B. Strategi Pengelolaan dan Pengendalian Piutang Murabahah... 49

C. Faktor-faktor Pendukung dan Pengharnbat Penagihan Piutang Murabahah ... 55

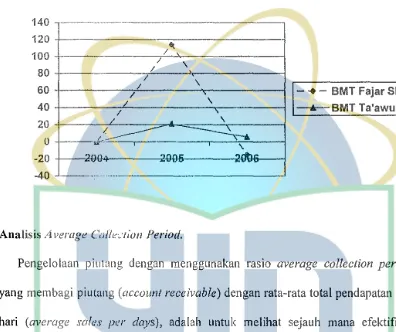

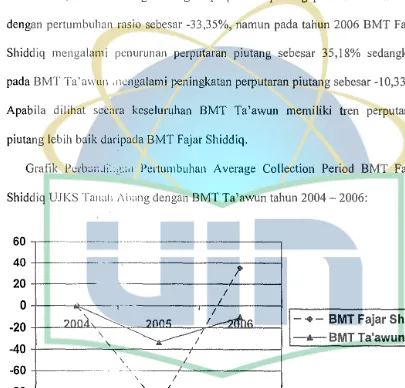

D. Analisis Rasio Keuangan ... 56

1. Analisis Account Receivable Turnover... 56

2. Analisis Average Collection Period... 61

E. Perlakuan Akuntansi Piutang Murabahah... 65

: PENUTUP A. Kesi m pu Ian .. . .. . .... .. .. .. .. .. .. .. . . .. .. .. .. . .. . . .. . . .. . . . .... ... . . .. . . .. . 73

B. Saran-Saran ... , . . . .. .. .. .. .. .. . .. ... . ... .. . . .. .. .. .. .. .. ... . .. . . . .. .. 77

DAFT AR PUST AKA... 78

A. Latar Belakang Masalah

PENDAHULUAN

Dalam perkembangan bank umum, prakarsa masyarakat sangat penting. Dari

prakarsa masyarakat tersebut, sebelum adanya legislasi syari'ah, telah berkembang

bank syari'ah mikro, yang bernama Bait al Maal wa al Tamwil (BMT) atau Bait al

Tamwil (BT) yang disponsori oleh gerakan Muhammadiyah, sehingga di lingkungan

Muhammadiyah lebih dikenal lembaga BTM (Bait ai Tamwil Muhammadiyah). BMT

ini, sebagai lembaga kredit mikro berkembang pesat. Model BMT ini juga tidak

dijumpai di negara-negara lain. Jumlahnya di seluruh Indonesia hampir 4.000 unit,

dengan nilai asset sekitar Rp. 1,4 Triliun. Tapi operasi BMT ini masih menghadapi

banyak kendala, misalnya tidak adanya penjamin terhadap tabungan masyarakat,

belum adanya lembaga untuk menyimpan surplus dana, sepe1ti Sertifikat Bank

Indonesia dan tidak adanya lembaga pengawas BMT semacam "bank sentral" untuk

BMTdan banksyari'ah lainnya.1

BMT adalah suatu lembaga keuangan mikro syariah yang digerakan awal

tahun sembilan puluhan oleh aktivis muslim yang resah melihat keberpihakan

ekonomi negara yang tidak berpihak kepada wong cilik. Para penggerak lembaga ini

benar-benar beragam mu lai dari Dompet Dhuafa, Baitul Maal Muamalat, dan

kelompok perorangan seperti BMT Bina lnsan Kamil, BMT Semarang dan BMT

1

Tamzis di Wonosobo. Pada tahun 1992 gerakan ini mulai menyebar dari Jawa Tengah, Jawa Barnt dan Jakarta. Dan pada tahun 1995 oleh Dr. Amin Aziz digerakan secara masal melalui PINBUK (Pusat Inkulasi Bisnis Usaha Kecil).

Keberhasilan BMT adalah bagaimana bisa meraih kepercayaan dari masyarakat dan mengenali nasabah secara intens dan cepat. Ini dimungkinkan karena transaksi dilakukan secara harian. Selain itu, ada keseimbangan antara jumlah nasabah penabung dan yang membutuhkan pembiayaan. Tidak heran kalau pembiayaan bennasalah dalam lembaga ini relatif sangat kecil, yaitu kurang dari 2 %.

Perkembangan lembaga keuangan mikro yang seperti ini dilihat secara jeli oleh perbankan nasional yang sekarang dikuasai investor asing. Mereka mulai melirik ceruk pasar yang digarap BMT dengan kekuatan teknologi dan modal yang besar, bahkan mereka melakukan rekrutmen terhadap SDM-SDM BMT yang ada untuk bersaing dengan lembaga yang dulu ditekuninya, sesuatu yang lazim namun ironi.2

Dan sayangnya, gairah munculnya begitu banyak BMT di Indonesia tidak didukung oleh faktor-faktor pendukung yang memungkinkan BMT untuk terus berkembang dan be1jalan dengan baik. Fakta yang ada di lapangan menunjukan banyaknya BMT yang tenggelam dan bubar yang disebabkan oleh berbagai macam hal, antara lain : manajemen yang tidak baik, pengelola yang tidak amanah dan professional, tidak dipercaya oleh inasyarakat, kesulitan modal dan lain-lain. Akibatnya, citra yang timbul di masyarakat sangat buruk.

2

Suatu BMT tetap harus memenuhi kriteria-kriteria syari'ah. Salah satu alasan yang sederhana adalah sebuah lembaga yang mengelola uang masyarakat, tentunya harus kredibel, dapat dipercaya oleh masyarakat. Siapapun pasti ingin dirinya diyakinkan bahwa uang yang dia simpan di suatu BMT aman dari resiko apapun dan setiap saat Japat diambil kembali3.

Keberhasilan Perbankan Syari'ah di tanah air tak bisa dilepaskan dari peran Lembaga Keuangan Mikro Syari'ah (LKMS). Kedudukan LKMS, yaitu Bank Perkreditan Rakyat Syari'ah (BPRS), Baitul Maal wat Tamwil (BMT) dan Koperasi Pesantren (KOMPOTREN) sangat vital melayani masyarakat yang tidak dapat dijangkau bank umum sekalipun bank yang membuka unit cabang syari'ah.

Hanya saja sampai saat ini banyak LKMS yang memiliki keterbatasan baik dalam modal ketja maupun manajemen sehingga membuat gerak mereka sebagai ujung tombak pengmbangan syari'ah menjadi tumpul. Keberadaan LKMS diakui banyak membantu masyarakat kecil dan Usaha Kecil Menengah (UKM) dalam menjalankan bisnisnya. Namun, acapkali LKMS tidak dapat menyalurkan pembiayaannya kepada mereka karena keterbatasan modal kerja.

Dari uraian diatas, penulis merasa perlu menganalisis bagaimana strategi pengelolaan piutang khususnya murabahah yang dilakukan oleh BMT Fajar Shidiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun Cipulir, agar modal kerja BMT dapat terus berputar dan BMT dapat terus berkembang dan dapat memberikan pembiayaan pada masyarakat sekitar.

B. Pcrumusan Masalah

Berdasarkan uraian di atas secara khusus terdapat dua masalah pokok yang mendasari penelitian ini, yakni:

I. Strategi apa yang diterapkan pada BMT Fajar Shiddiq dan BMT Ta'awun dalam pengelolaan dan pengendalian piutang murabahah?

2. Faktor-faktor apa saja yang mendukung dan menghambat pelaksanaan penagihan piutang murabahah pada BMT Fajar Shiddiq dan BMT Ta'awun?

3. Bagaimana perlakuan akuntansi murabahah pada BMT Fajar Shiddiq dan BMT Ta'awun?

C. Tujuan dan Manfaat Penclitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan pen el itian ini ad al ah:

I. Untuk mengetahui pengelolaan dan pengendalian piutang murabahah pada BMT Fajar Shiddiq dan BMT Ta'awun dengan menggunakan analisis rasio keuangan. 2. Untuk mengidentisifikasi faktor-faktor yang mempengaruhi penagihan piutang

murabahah.pada BMT Fajar Shiddiq dan BMT Ta'awun.

3. Untuk mengetahui perlakuan akuntansi yang diterapkan pada BMT Fajar Shiddiq dan BMT Ta'awun.

Penelitian ini diharapkan dapat memberikan informasi dan manfaat:

2. Secara khusus sebagai informasi kepada lembaga BMT Fajar Shidiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun Cipulir mengenai analisis strategi pengelolaan piutang khususnya pembiayaan murabahah.

D. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah:

I. Strategi BMT Fajar Shidiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun Cipulir dalam mengelola piutang murabahah.

2. Jenis produk yang diteliti adalah produk pembiayaan murabahah pada BMT Fajar Shidiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun Cipulir.

3. Penelitian dilaksanakan di BMT Fajar Shidiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun Cipulir dengan pertimbangan efisiensi waktu, tenaga dan biaya.

E. Kajian Pustaka

Kajian pustaka memberikan gambaran tentang penelitian tesis sebelumnya yang dilakukan oleh Muhammad Akip yang berjudul "Analisis Strategi Pengelolaan Piutang luran Perusahaan Pada PT. Jamsostek (Persero) Cabang Gatot

Subroto", Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia.

Penelitian yang dilakukan oleh Muhammad Akip menghasilkan kesimpulan sebagai berikut:

I. Analisis internal menunjukan jumlah peserta dan penerimaan mran yang terus meningkat, jaringan kantor cabang yang tersebar di seluruh Indonesia, memiliki pengalaman dalam penyelenggaraan program iamsostek merupakan kekeuatan yang dimiliki oleh PT. jamsostek (Persero).

2. Transparasi pengelolaan iuran Jamsostek yang kurang jelas, koordinasi antar unit kerja terkait yang belum maksimal, pembayaran ITW (luran Tepat Waktu) oleh perusahaan yang masih rendah, penerapan sanksi dan denda yang belum efektif, sosialisasi program yang belum memasuki wilayah kerja usaha informal, pengusaha menganggap pengisian DUMK (Daftar Upah dan Mutasi Kerja) sebagai beban, tingkat kepedulian perusahaan untuk membayar iuran yang masih rendah, dukungan data processing terhadap operasional perusahaan yang masih bersifat manual dan masih terbatasnya kualitas maupun kuantitas personil merupakan kelemahan yang dimiliki oleh PT. Jamsostek (Persero ).

3. Strategi bisnis untuk mencari posisi kompetitif dalam industri agar memperoleh posisi pasar yang paling menguntungkan yang sesuai dengan strategi korporasi ad a I ah strategi d iferensiasi fokus.

4. Periode pengumpu Ian piutang iuran yang semakin lam bat yang ditunjukan oleh rasio average collection period.

membuat kebijakan maupun program kerja yang mendukung pengendalian piutang iuran.

Dan dari penelitian skripsi yang dilakukan oleh Hilwani yang berjudul "Analisa Penerapan Prinsip-prinsip Akuntansi Syari'ah pada Laporan Keuangan Bank Syari'ah ( Studi kasus Unit Usaha Syari'ah PT. Bank Permata, Tbk)", Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah, diperoleh hasil bahwa penerapan prinsip akuntansi syari'ah pada unit usaha syari'ah PT. Bank Permata, Tbk, belum dapat diterapkan secara menyeluruh. Hal ini dikarenakan berjalannya perusahaan masih relatif baru. Dan prinsip-prinsip yang telah diterapkan pada Unit Usaha Syari'ah PT. Bank Permata, Tbk, adalah sebagai berikut:

a. Acrual Basis hanya dipergunakan untuk kepentingan pembuatan laporan

keuangan, sedangkan untuk distribusi bagi basil dilakukan dengan cara Cash Basis.

b. Pemisaban pos pendapatan, yaitu pendapatan yang diperoleh dari murabahah

menggunakan dasar acrual, sedangkan pendapatan selain murabahah (

mudharabah, mu.1yarakah, ijarah, istihsna, dll. ) menggunakan dasar cash.

Sedangkan penghitungan pendapatan untuk tujuan bagi basil menggunakan dasar cash.

c. Menerapkan metode revenue sharing sebagai pendapatan bank dan nasabah. d. Dibuat pemisahan laporan mengenai asal dan penggunaan dana zakat dan

e. Laporan keuangan disusun sebagai penyediaan informasi kepada stockholders

dan stakeholders, tennasuk sebagai kepatuhan bank terhadap prinsip-prinsip

syari 'ah pad a bank sentral.

Dari kedua penelitian tersebut, penulis tertarik untuk melakukan penelitian tentang "Strategi Pengelolaan l'iutang Mnrabahah pada BMT Fajar Shidiq UJKS KOPP AS Tanah Abang dan BMT Ta'awnn Cipulir". Dan dari kedua penelitian tersebut penulis akan menggunakan rasio keuangan average collection

period dan account receivable turnover untuk mengetahui perputaran piutang

murabohah, dan juga menjelaskan perlakuan akuntansi yang terjadi pada saat

performing loan dan non performing loan yang diterapkan pada BMT, apakah sudah

sesuai dengan prinsip-prinsip syari'ah atau belum.

F. Metodologi Penelitian

I. Jenis Penelitian

Jenis metodologi penelitian yang dipergunakan penulis bersifat deskriptif kualitatif dengan tambahan data pendukung yang bersifat kuantitatif. Penelitian yang bersifat deskriptif kualitatif, yaitu analisis yang berusaha menggali, mengumpulkan semua data yang relevan untuk menjelaskan secara kualitatif, yang menjadi pokok permasalahan yang menjadi tujuan untuk dianalisa dalam penelitian ini. Sedangkan analisis rasio keuangan yang terdiri dari Account Receivable Turnover dan Average

2. Jenis dan Sumber Data

Sumber data primer diambil dari Al-Quran, Hadits, Undang-undang dan

wawancara dengan pihak BMT. Sumber data sekunder diambil dari buku-buku yang

berhubungan dengan penelitian dan data-data statistik di lapangan yang diperoleh dari

data dokumentasi BMT.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan adalah sebagai berikut:

a. Pengumpulan data primer (Field Research), dengan melakukan wawancara

di lapangan pada pihak BMT mengenai permasalahan yang dihadapi oleh

BMT dalam pengelolaan piutang pembiayaan murabahah.

b. Pengumpulan data sekunder ( Library Research), dengan melakukan studi

literatur meialui kepustakaan , internet, koran, maupun prospektus

perusahaan.

4. Teknik Analisa Data

Teknik analisis data yang dipergunakan dalam penulisan ini adalah:

a. Analisis rasio keuangan, yamg terdiri dari Account Receivable Turnover dan

Average Collection Period, untuk mengetahui perputaran piutang yang terjadi

pada BMT.

b. Analisis teknik penagihan piutang yang merupakan implementasi dari strategi

perusahaan.

c. Perlakuan akuntasi yang diterapkan pihak BMT pada saat Performing Loan

5. Pedoman Penulisan Laporan

Adapun pedoman penulisan laporan penelitian ini didasarkan pada buku " Pedoman Penulisan Skripsi, Tesis dan Disertasi " yang diterbitkan oleh UIN Syarif Hidayatullah Jakarta, tahun 2007.

G. Sistematika penulisan Bab I : Pendahuluan

Bab II

Bab III

Terdiri dari latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian dan sistematika penulisan.

: Tinjauan pustaka

Terdiri dari teori-teori yang berkaitan dengan pembiayaan murabahah,

yaitu: pengerlian pembiayaan, pembiayaan modal kerja syariah, pengertian murabahah, pembebanan biaya, · rukun dan syarat

murabahah, penjadwalan kembali tagihan murabahah, dan akuntansi

murabahah.

: Fakta-fakta dari objek penelitian

Bab IV

BabV

: Stratcgi pengclolaan piutang murabahah.

Menbahas mengenai prosedur penyaluran pembiayaan murabahah,

strategi pengelolaan dan pengendalian piutang, faktor-faktor yang mendukung dan menghambat pengelolaan dan pengendalian piutang, analisis rasio keuangan average collection period dan account

receivable turnover, dan perlakuan akuntansi piutang murabahah.

: Kesimpulan dan Rekomendasi

Daftar Pnstaka

A. Pengertian Pembiayaan 1. Pengertian Pembiayaan

Menurut Undang-undang No. 10 tahun 1998 (Pasal I ayat 12), pembiayaan berdasarkan prinsip syari'ah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil1.

2. Pcmbiayaan Modal Kcrja Syari'ah a. Konsep dasar modal kerja.

Konsep modal kerja mencakup tiga hal, yakni: I) Modal ke1ja (Working Capital Assets).

Modal kerja adalah modal lancar yang dipergunakan untuk mendukung operasional perusahaan sehari-hari sehingga perusahaan dapat beroperasi secara normal dan lancar. Beberapa penggunaan modal kerja antara lain

1

adalah untuk pembayaran persekot pembelian bahan baku, pembayaran upah buruh, dan lain-lain.

2) Modal kerja brutto (Gross Working Capital).

Modal kerja brutto merupakan keseluruhan dari jumlah aktiva lancar (current assets). Pengertian modal kerja brutto didasarkan pada jumlah atau kuantitas dana yang tertanam pada unsur-unsur aktiva lancar. Aktiva lancar merupakan aktiva yang sekali berputar akan kembali dalam bentuk semula. 3) Modal kerja netto (Net Working Capital).

Modal kc1ja netto merupakan kelebihan aktiva lancar atas hutang lancar. Dengan konsep ini, sejumlah tertentu aktiva lancar harus digunakan untuk kepentingan pembayaran hutang lancar dan tidak boleh dipergunakan untuk keperluan lain.

b. Penggolongan modal kerja.

Berdasarkan penggunaannya, modal kerja dapat diklasifikasikan menjadi 2 (dua) golongan, yaitu:

4) Modal ke1ja permanent

5) Modal kc1ja seasonal.

Modal kerja seasonal bersumber dari modal jangka pendek dengan sumber pelunasan dari hasil penjualan barang dagangan, penerimaan hasil tagihan rennin, atau dari penjualan hasil produksi.2

c. Perputaran modal kerja.

Peningkatan penjualan perusahaan harus didukung oleh peningkatan produksi sehingga kelangsungan penjualan dapat terjamin. Peningkatan produksi sampai dengan batas 111aksimu111 kapasitas yang ada membutuhkan tambahan modal kerja. Tambahan modal kerja dapat dipenuhi dari sejumlah kas yang tersedia dari hasil penjualan. Selanjutnya kas dimaksud digunakan untuk membeli bahan baku sehingga proses produksi dapat berkesinambungan .3

B.

l\1engena1A1urabahah

1. Pengertian

Afurabahah.

Salah satu skim liqih yang paling popular digunakan oleh perbankan syari'ah adalah skim jual beli murabahah. Transaksi murabahah ini lazim dilakukan oleh Rasulullah SAW dan para sahabatnya. Secara sederhana, murabahah berarti suatu penjualan harang seharga barang tersebut ditambah dengan keuntungan yang disepakati. Karena definisinya disebut adanya "keuntungan yang disepakati",

2

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, Jakarta, PT. Raja Grafindo, 2007, h.232

karakteristik murabahah adalah si penjual harus rnernberi tahu pernbeli tentang harga pernbelian barang dan rnenyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut.4

'

'Secara bahasa, kata murabahah berasal dari ka1a セj@

'

('.'.:!_;!. -セL@ セj@ , yangberarti beruntung atau rnendapat laba.5

Adapun secara isti lah, ada ban yak definisi yang dikemukakan para ulama baik dari kalangan ulama salaf maupun ulama muta 'akhirin. Yang pada intinya terdapat kesamaan subsistansi diantara definisi-definisi tersebut.

Menurut Slarnet Wiyono, bai' al-murabahah adalah bagian dari jenis bai',

yaitu jual beli dimana harga jualnya terdiri dari harga pokok barang yang dijual ditambah dengan sejumlah keuntungan (ribhun) yang disepakati oleh kedua belah pihak, pembeli dan penjual. Pada transaksi murabahah, penyerahan barang dilakukan pada saat transaksi, sernentara pembayarannya dapat dilakukan secar tunai, tangguh ataupun dicici16•

Menurut Muhammad Syafi'i Antonio, bai' a/-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam bai'

4

l(arin1, Bank /s/an1, Ana/isis Fiqih dan Keuangan, h. 113

a/-murabahah, penjual harus memberitahu harga produk yang ia beli dan

menentukan tingkat keuntungan sebagai tambahannya7•

Menurut lbnu Mas'ud, murabahah adalah menyebutkan harga pokok barang

si pembeli dengan harapan si pembeli memberikan keuntungan kepada si penjual.

Murabahah dibolehkan untuk menolong orang-orang yang tidak mampu membeli

barang dagangan untuk kehidupan sehari-harinya8•

Murabahah adalah transaksi penjualan barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

Jika murabahah dilakukan dengan cara pembayaran angsuran, maka yang timbul

dari transaksi ini adalah piutang uang9.

Murabahah adalah akad jual beli dimana penjual menyebutkan harga jual yang terdiri atas harga pokok barang dan tingkat keuntungan tertentu atas barang,

dimana harga jual tersebut disetujui oieh pembeli.

Dari beberapa pengertian murabahah yang telah dikemukakan para ulama

maupun para praktisi perbankan syari'ah diatas, maka penulis dapat menarik

kesimpulan bahwa murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh kedua belah

pihak, pembeli dan penjual, baik secara tunai maupun kredit.

7

Muhan1mad Syafi'I Antonio, Bank Syari 'ah: Dari Teori ke Praktek, Jakarta, Gema Insani Press, 200 I, h. l 0.

8

Mas'ud dan Zainal Abidin S, Fiqih Mazhab Syafi 'I edisi lengkap muamalat, munakahat, jinayat, Bandung, CV. Pustaka Setia, 2000, h.60.

9

Tim Pengernbangan Perbankan Syari'ah Institut Bankir Indonesia, Konsep, produk dan

Landasan syari'ah dari pembiayaan murabahah terdapat dalam surat An-Nisa (4) ayat 29:

"Hai orang-orang yang beriman janganlah kamu memakan harta sesamamu dengan jalan yang bathil kecuali dengan jalan perdagangan yang didasari suka

sama suka diantara kamu sesungguhnya Allah maha penyayang kepadamu"

(An-Nisa:29)

Dan juga terdapat pada surat Al-Baqarah (2) ayat 275:

" ... Allah menghalalkanjual beli dan mengharamkan riba ... " (Al-Baqarah :275)

2. Pembebanan Biaya

Para ulama mazhab berbeda pendapat tentang biaya apa saja yang dapat dibebankan kepada harga jual barang tersebut. Misalnya, ulama mazhab Maliki membolehkan biaya-biaya yang langsung terkait dengan transaksi jual beli itu dan biaya-biaya yang tidak langsung terkait dengan transaksi tersebut, namun mernberikan nilai tambah pada barang tersebut.

karena kornponen ini terrnasuk dalarn keuntungannya. Begitu pula biaya-biaya yang tidak boleh dirnasukan sebagai kornponen biaya.

Ularna rnazhab Hanafi rnernbolehkan rnernbebankan biaya-biaya yang secara umum timbul dalarn suatu transaksi jual beli, narnun rnereka tidak membolehkan biaya-biaya yang sernestinya dikerjakan oleh si penjual.

Ularna rnazhab Hambali berpendapat bahwa sernua biaya langsung rnaupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menarnbah nilai barang yang dijual.

Secara ringkas, dapat dikatakan bahwa keempat rnazhab membolehkan pernbebanan biaya langsung yang harus dibayarkan kepada pihak ketiga. Keempat rnazhab sepakat tidak mernbolehkan pembebanan biaya langsung yang berkaitan dengan pekerjaan yang memang semestinya dilakukan penjual maupun biaya langsung yang berkaitan dengan hal-hal yang tidak berguna. Keempat mazhab juga membolehkan pembebanan biaya tidak langsung yang dibayarkan kepada pihak ketiga dan pekerjaan itu harus dilakukan oleh pihak ketiga. Bila pekerjaan itu harus dilakukan si penjual, mazhab Maliki tidak membolehkan pembebanannya, sedangkan ketiga mazhab lainnya membolehkannya. Mazhab yang empat sepakat tidak membolehkan pembebanan biaya tidak langsung bila tidak menambah nilai barang atau tidak berkaitan dengan hal-hal yang berguna.10

1

3. Rulmn dan Syarat Mumbahah

Murabahah merupakan suatu transaksi jual beli, dengan demikian rukun-rukunnya pun sama dengan rukun jual beli, yaitu:

a. Pihak yang berakad dalam hal ini penjual dan pembeli. b. Objek yang diakadkan yaitu:

I) Barang yang diperjualbelikan. 2) Harga barang yang dipe1jualbelikan. c. Akad atau Shigat yaitu ijab qabul.

Adapun syarat-syaratjual beli sesuai rukunjual beli diatas yaitu: I) Syarat-syarat pihak yang berakad yaitu:

a) Cakap hukum, yaitu baligh dan berakal.

b) Sukarela (Ridha), tidak dalam keadaan dipaksakan atau terpaksa atau dibawah tekanan.

c) Yang melakukan akad itu adalah 2 (dua) orang yang berbeda atau tidak sama 11•

2) Syarat-syarat yang terkait dengan ijab qabul, yaitu:

a) Harus jelas dan disebutkan secara spesifik dengan siapa berakad. b) Antara ijab qabul (serah terima) harus selaras baik dalam spesifikasi

barang maupun harga yang disepakati.

c) Tidak menggantungkan klausul yang bersifat menggantungkan keabsahan transaksi pada ha! atau kejadian yang akan datang.

11

d) Tidak membatasi waktu, misalnya:"saya jual ini kepada anda dalam jangka waktu 12 bu Ian. Setelah itu akan jadi milik saya kembali".

4. Penjadwalan kembali tagihan murabahah

Sistem pembayaran dalam akad murabahah pada lembaga keuangan syari'ah (LKS) umumnya dilakukan secara ciciloan dalam kurun waktu yang telah disepakati LKS dengan nasabah. Bila nasabah mengalami penurunan kemampuan dalam membayar cicilan, maka ia dapat diberikan keringanan, yaitu dengan cara: a. Ketentuan Penyelesaian LKS dapat melakukan penjadwalan kembali

(rescheduling) tagihan murabahah bagi nasabah yang tidak bisa menyelesaikan atau rnelunasi pernbayaran sesuai jumlah dan waktu yang telah disepakati dengan ketentuan:

I) Tidak rnenarnbah tagihan yang tersisa.

2) Pernbebanan biaya dalam proses penjadwalan kernbali adalah biaya riil. 3) Perpanjangan rnasa pernbayaran harus berdasarkan kesepakatan kedua

pihak.

b. Ketentuan Penutup:

2) Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika dikemudian hari terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya. (Fatwa No. 48/DSN/Il/2005)12•

C. Analisis Laporan Keuangan

1. Definisi Analisis Laporan Keuangan

Anal is is laporan keuangan adalah anal is is yang membahas hubungan (membandingkan) antara satu pos atau satu kelompok perkiraan dengan pos atau kelompok perkiraan lain mengenai posisi keuangan suatu perusahaan. Analisis laporan keuangan digunakan oleh decision maker sebagai salah satu dasar untuk mengambil keputusan yang berkenaan dengan keadaan keuangan perusahaan yang bersangkutan.13

a. Activity ratio

Activity ratio digunakan untuk mengukur kemampuan perusahaan didalam mengatur penggunaan dana-dananya secara efisien.

Ratio aktivitas menunjukan tingkat aktivitas atau efisiensi penggunaan dana yang tertanam pada pos-pos aktiva dalam neraca perusahaan. Semakin tinggi perputarannya semakin aktif aktiva yang bersangkutan.14

12

1"/urian Republika, Ju1n'at, 15 Juni 2007, h. 24

13

Darsono dan Ashari, Pedon1an Praktis laporan Keuangan, Yogyakarta, ANDI, 2005, h. 25 14

Budi Raharjo, laporan Keuangan Perusahaan: metnbaca, memahami dan menganalisis,

I) Account Receivable Turnover

Account Receivable Turnover digunakan untuk mengetahui perputaran piutang perusahaan. Tingkat perputaran piutang perusahaan mengukur kemampuan perusahaan dalam memutarkan pembiayaan kepada nasabah. Jika ratio ini semakin tinggi berarti perusahaan mampu menarik piutang pembiayaan murabahah dengan baik, semakin rendah ratio ini berarti perusahaan. kurang optimal dalam menarik piutang murabahah pada nasabah. Semakin kecil piutang yang tertahan pada nasabah semakin baik (piutang = 0).

2) Average Collection Period

Ratio ini mengukur berapa lama piutang dagang (murabahah) dibayar oleh debitur atau untuk mengukur perputaran piutang. Semakin kecil ratio ini berarti semakin cepat pengumpulan piutang, dengan demikian dana yang tertanam dalam piutang murabahah semakin kecil, sehingga dana tersebut dapat dialihkan kembali untuk pembiayaan yang lainnya.15

D. Mengenal Akuntansi Murabahah

1. Definisi Akuntansi

15Rach1nat Firdaus dan Maya Ariyanti,

Manajemen Peerkreditan Bank Umutn, Bandung,

Apabila ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data keuangan suatau organisasi (perusahaan).16

Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi dan sebagai dasar dalam memilih diantara beberapa alternatif.17

Daiam murabahah, bank syari'ah dapat bertindak sebagai penjual dan pembeli. Sebagai penjual apabila bank syari'ah menjual barang kepada nasabah, sedangkan sebagai pembeii apabila bank syari'ah membeli barang kepada

supplier untuk dijual kepada nasabah18.

2. Dasar Pengaturan

a. Pada saal perolehan, aktiva yang diperoieh dengan tujuan untuk dijual kembali dalam murabahah diakui sebagai aktiva murabahah sebesar biaya perolehan.(PSAK 59: Akuntansi Perbankan Syari'ah. Paragra/61)

b. Pengukura11 aktiva murabahah seteiah perolehan adaiah sebagai berikut: I) Aktiva tersedia untuk dijual dalam murabahah pesanan mengikat.

a) Dinilai sebesar biaya peroiehan.

16

AL. Haryono YusuC Dasar-dasar Akuntans;, Yogyakarta, Bagian Penerbitan Sekolah Tinggi lln1u Ekono111i Yl<.PN, 1997, h. 5

17

Hartanto Widodo, Panduan Praktis Operasional Bailu/ Maal wat Tamwi/ (EMT), Bandung, Mizan, 1999, h.57

b) Jika terjadi penurunan aktiva karena usang, rusak, atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aktiva.

2) Apabila dalam murabahah tanpa pesanan atau murabahah pesanan tidak mengikat terdapat ind ikasi kuat pembeli batal melakukan transaksi, maka aktiva murabahah:

a) Dinilai berdasarkan biaya perolehan atau dinilai bersih yang dapat direalisasi, mana yang lebih rendah.

b) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan, maka selisihnya diakui sebagai kerugian. (PSAK 59: Akuntansi Perbankan Syariah, Paragra/62)

c. Potongan pembelian dari pemasok diakui sebagai pengurang biaya perolehan aktiva murabahah. (PSAK 59: Akuntansi Perbankan Syariah, Paragra/63) d. Pengakuan dan pengukuran piutang murabahah

I) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati. 2) Pada akhir periode laporan keuangan , piutang murabahah dinilai sebesar

nilai bersih yang dapat direalisasi, yaitu saldo piutang murabahah dikurangi pcnyisihan piutang diragukan.(PSAK 59: Akuntansi Perbankan Syariah, paragraf 64)

I) Pada periode te1jaclinya, apabila akad berakhir pada periode laporan keuangan yang sama; atau

2) Selama periode akad secara proposional, apabila akad melampaui satu periode laporan keuangan.(PSAK 59: Akuntasi Perbankan Syariah, puragraf65)

f. Potongan pelunasan dini diakui dengan menggukan salah satu metode berikut: I) Jika potongan pelunasan diberikan pada saat penyelesaian, bank

mengurangi piutang murabahah dan keuntungan murabahah; atau

2) Jika potongan pelunasan diberikan setelah penyelesaian, bank terlebih dahulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan kepada nasabah dengan mengurangi keuntungan murabahah (PSAK 59: Akuntasi Perbankan Syariah, paragraf 66).

3) Denda dikenakan apabila nasabah lalai dalam melakukan kewajibannya sesuai akad. Pada saat diterima, denda diakui sebagai bagian dari dana sosial (PSAK 59: Akuntansi Perbankan Syariah, paragra/67)19•

3. Iustrasi jurual akuntansi pembiayaan murabahah

Pengakuan dan pengukuran murabahah telah diatur oleh PSAK No. 59 (2002), sebagai berikut:

a. Pada saat perolehan, aktiva yang diperoleh dengan tujuan untuk dijual kembali dalam murabahah diakui sebagai aktiva murabahah sebesar biaya perolehan.

Dalam transaksi ini bank syari'ah akan mencatat, yakni sebagai berikut:

Tgl Aktiva murabahah Rp.xx

-Kasi rek. Supplier - Rp.xx

b. Pada saat akad piutang murabahah diakui sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati. Pada akhir periode, laporan keuangan piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan kerugian piutang.

Tgl Piutang murabahah Rp. xx

-Aktiva murabahah

-

Rp. xxc. Keuntungan murabahah diakui sebagai berikut:

I) Mengurangi piutang murabahah

Tgl Rek. Nasabah Rp.xx

-Piurnng murabahah

-

Rp. xx2) Pengakuan pendapatan murabahah

Tgl Margin murabahah ditangguhkan Rp. xx

-Pendapatan murabahah - Rp.xx

3) Pada saat rnenerirna pelunasan piutang murabahah

Tgl Kas Rp. xx

-Margin murabahah ditangguhkan Rp. xx

-Piutang murabahah - Rp.xx

Pendapatan murabahah

-

Rp.xxd. Murabahah dengan uang rnuka (urbun). Pengakuan dan pengukuran urbun

adalah sebagai berikut:

I) Urbun diakui sebagai uang rnuka pembelian sebesar jumlah yang diterima bank pada saat diterima.

2) Pada saat barang jadi dibeli oleh nasabah maka urbun diakui sebagai

3) Jika barang batal dibeli oleh nasabah maka urbun dikembalikan kepada nasabah setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan

oleh bank.

Alas urbun tersebut di atas, bank syari'ah akan membuat pencatatan, yakni:

a) Pada saat penerirnaan urbun, jurnal yang dibuat:

Tgl Kas I Rek. Nasabah Rp.xx

-Kewajiban lain-urbun - Rp.xx

J//11rahahah

b) Pada saat barangjadi dibeli nasabah,jurnal yang dibuat:

Tgl Piutang murabahah Rp. xx

-J\1argin murabahah

-

Rp. xxditangguhkan

-

Rp. xxAktiva murabahah

c) Pengurangan piutang dengan perhitungan urbun

Tgl Kewajiban lain-urbun murabahah Rp. xx

e. Pelunasan murabahah sebelurn jatuh tempo.

Apabila nasabah melakukan pelunasan piutang murabahah sebelum jatuh tempo, bank boleh memberikan potongan harga!discountlmuqasah. Namun pemberian potongan harga/discounllmuqasah tidak boleh diperjanjikan diawal dalam akad. Dan nominal potongan harga diserahkan kepada kebijakan bank.

I) Jika potongan pelunasan diberikan setelah penyelesaian, bank terlebih dahulu rnenerirna pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan kepada nasabah dengan mengurangi keuntungan murabahah.

Untuk kasus potongan pelunasan dini, bank syari'ah mencatat pengakuan pad a saat penyelesaian dengan jurnal sebagai berikut:

a) Pada saat pengakuan keuntungan murabahah:

Tgl Margin murabahah ditangguhkan Rp. xx

-Pendapatan murabahah - Rp. xx

b) Pada saat menerima pelunasan murabahah.

Tgl Rek. Nasabah Rp. xx

-Piutang - Rp.xx

c) Bank memberikan potongan harga kepada nasabah.

Tgl -[ Beban operasional-disc. Rp. xx

-'

111urabuhah - Rp.xx

Rek. Nasabah-disc. pelunasan

Perlakuan akuntansi murabahah menurut PAPS! 2003: a. Pengakuan dan pengukuran.

I) Pengakuan dan pengukuran urbun (uang muka).

a) Urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima;

b) Jika transaksi murabahah dilaksanakan, maka urbun diakui sebagai bagian dari pelunasan piutang;

c) Jika transaksi murabahah tidak dilaksanakan, maka urbun dikembalikan kepada nasabah setelah dikurangi dengan biaya-biaya yang telah dikeluarkan bank.

b. Pengakuan piutang

Pada saat transaksi murabahah, piutang murabahah diakui sebesar nilai perolehan ditambah keuntungan (margin) yang disepakati.

c. Pengakuan keuntungan

I) Pada periode te1jadinya, apabila akad berakhir pada periode laporan

keuangan yang sama;atau

2) Selama periode akad secara proposional, apabila akad melampaui satu

periode laporan keuangan.

d. Pengakuan potongan pelunasan dini diakui dengan menggunakan salah

satu metode:

I) Pad a saat penyelesaian, bank mengurang1 piutang murabahah dan

keuntungan murabahah, dan

2) Setelah penyelesaian, bank terlebih dahulu menerima pelunasan

piutang murabahah dari nasabah, kemudian bank membayar potongan

pelunasan dini kepada nasabah dengan mengurangi keuntungan

murabahah.

e. Pengakuan denda.

Denda diakui sebagai dana kebajikan pada saat diterima.

f. Penyajian

Penilaian piutang murabahah pada akhir periode akuntansi

1) Piutang murabahah disajikan sebesar nilai besih yang dapat

direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan

2) Margin murabahah ditangguhkan disajikan sebagai pos lawan piutang murabahah.20

4. Tujuan Akuntansi Syari'ah.

Tujuan akuntansi keuangan bank syari'ah yaitu sebagai berikut:

a. Menentukan hak dan kewajiban pihak terkait, termasuk hak dan kewajiban yang berasal dari transaksi yang belum selesai dan atau kegiatan ekonomi lain. sesuai dengan prinsip syari'ah yang berlandaskan pada konsep kejujuran, keadilan, kebajikan, dan kepatuhan terhadap nilai-nilai bisnis islami.

b. Menyediakan informasi keuangan yang bermanfaat bagi pemakai laporan untuk pengambilan keputusan.

c. Meningkatkan kepatuhan terhadap prinsip syari'ah dalam semua transaksi dan kegiatan usaha21•

5. Asumsi Dasar Akuntansi Syari'ah.

Asumsi dasar konsep akuntansi bank syari'ah sama dengan asumsi dasar konsep akuntansi keuangan secara umum, yaitu konsep kelangsungan usaha (going concern) dan dasar akrual serta pendapatan untuk tujuan penghitungan bagi hasil menggunakan dasar kas22•

20

PAPS/, h. 34

21Wiyono,

Cara Mudah Memahami Akuntansi Perbankan Syari'ah Berdasar PSAK dan PAPS!, h. 78

Setelah dikeluarkannya PSAK No. 59 tentang bank syari'ah, maka bagi bank syari'ah, hal ini merupakan suatu kemajuan yang sangat luar biasa, karena dengan dikeluarkan PSAK tersebut, bank syari' ah telah mempunyai acuan yang baru dalam membukukan transaksinya.

Dalam melakukan pencatatan pendapatan bank syari'ah yaitu menggunakan konsep dasar kas (cash basis), sedangkan untuk membukukan beban yang dikeluarkan mempergunakan konsep dasar akrual (acrual basis). Yang mendasari hal tersebut adalah adanya "kepastian", bagi bank syari'ah saat itu dalam membukukan pendapatan mempergunakan konsep dasar kas, karena pendapatan tersebut telah benar-benar diterima. Sedangkan untuk beban yang telah dikeluarkan rnempergunakan konsep dasar akrual, karena belum jelas beban tersebut telah pasti dikeluarkan, sehingga bank syari'ah dapat mengatur beban tersebut sesuai dengan manfaatnya23•

'.iSyol)•an Syafri Harahap dkk., ..Jkuntansi Perbankan Syari'ah, Jakarta, LPFE Usakti, 2005,

A. Sejarah Berdirinya BMT Fajar Shiddiq UJKS KOPP AS Tanah Abang

Bennula dari keinginan untuk menciptakan kebersamaan diantara sesama para pedagang, guna mengatasi persaingan yang kurang sehat, dan rayuan para rentenier serta keinginan yang besar untuk mendapatkan kios tempat berdagang yang Jayak, maka pada maret 1978, didirikan organisasi pedagang pasar Tanah Abang berbentuk koperasi dengan nama Koperasi Pedagang Pasar Tanah Abang (KOPERTA). Dimulai dengan 32 orang anggota.

Koperasi dikukuhkan pada tanggal 27 Februari 1979 dengan Badan Hukum No. 1274/B.H/l/27 dengan nama Koperasi Pedagang Pasar Tanah Abang (KOPERTA). Pada rapat tahunan tanggal 7 Februari 1988, Kakanwil depkop DK! mensahkan perubahan nama menjadi Koperasi Pedagang Pasar Tanah Abang, disingkat KOPPAS Tanah Abang.

[image:44.521.43.446.175.490.2]541 /XXll/SK.Peng/X/2000. Dengan demikian KOPP AS beroperasi dengan 2 jenis usaha Simpan Pinjam Konvensional dan Syari'ah.

Kemudian RAT tahun 2004 memutuskan untuk menggabungkan kedua Unit Simpan Pinjam tersebut mcnjadi satu Unit Simpan Pinjam saja yang beroperasional dengan sistem syari'ah dan diberi nama Unit Jasa Keuangan Syari'ah (UJKS)-KOPPAS Tanah Abang. Penggabungan ini efektif mulai berlaku per tanggal I Juli 2005 sesuai Surat Keputusan Pengurus No. 14/XXVIIl/SK.Peng./KP-TAN/2005 tentang perubahan tersebut.

Untuk menjadi anggota KOPPAS harus memenuhi persyaratan antara lain mempunyai toko di Pasar Tanah Abang (milik sendiri atau kontrak) dan bersedia membayar Simpanan Pokok Rp. 500.000,- dan Simpanan Wajib Rp. 25.000,- setiap bulannya, sedangkan untuk menjadi calon anggota cukup membeli (minimal selembar) sertifikat investasi Rp. 25.000,-. Diharapkan calon anggota ini dalam waktu yang tisdak lama dapat menjadi anggota KOPPAS.

Sampai Desember 2006 UJKS mempunyai sebanyak 960 (sembilan ratus enam puluh) orang calon anggota dan asset yang dimiliki sebesar Rp. 6.861.368.044,-yang terdiri dari:

AKTIYA : a. Aktiva Lancar. ... Rp. 6.724.343.510,-b. Aktiva Tidak Lancar. ... Rp. 137.024.534,-PASIVA : a. Kewajiban Lancar. ... Rp.

4.886.754.981,-b. Kewajiban Tidak Lancar ... Rp.

1.974.613.063,-1. Visi dan Misi

UJKS KOPPAS Tanah Abang Syari'ah merupakan Unit Usaha yang beroperasi secara penuh berdasarkan prinsip-prinsip syari'ah yang memiliki visi dan misi untuk memenuhi kebutuhan anggota dan masyarakat akan produk dan jasa keuangan. Dalam menunjang pencapaian visi KOPPAS Tanah Abang Syari'ah melalui inovasi dan teknologi jasa keuangan yang dikelola oleh sumber daya manusia yang berwawasan is!arni dan professional.

a. Yisi UJKS KOPPAS Tanah Abang Syari'ah:

I) Menjadikan KOPPAS Tanah Abang Syari'ah sebagai Lembaga Keuangan Syari'ah alternatif

2) Memberikan layanan sempurna dalam pelayanan perbankan.

3) Selalu berusaha untuk menambah keuntungan demi kelangsungan KOPP AS Tanah Abang Syari'ah.

b. Misi UJKS KOPPAS Tanah Abang Syari'ah:

I) Menyediakan berbagai prooduk dan jasa keuangan syari'ah yang didukung dengan sistem teknologi informasi.

2) Menjalankan usaha dengan layanan prima dalam rangka kemitraan yang adil dan amanah sesuai dengan syari'ah islam.

3. Kegiatan Penghimpunan dan Penyaluran Dana

Unit Jasa Keuangan Syari'ah (UJKS) KOPPAS Tanah Abang sebagai suatu lernbaga keuangan syari'ah yang salah satu fungsinya adalah rnenghirnpun dana masyarakat, harus memiliki sumber dana sebelum kembali disalurkan ke masyarakat.

Sumber dana masyarakat yang dapat dihimpun oleh UJKS digolongkan menjadi.4 (empat) golongan, yaitu:

a. Modal, terdiri dari:

1) Penyertaan (modal dan penempatan) dari pusat. 2) Modal sendiri.

b. Dana Titipan I Wadiah.

c. Dana lnvestasi Tidak Terbatas I Mudharabah Mutlaq.oh d. Dana lnvestasi Terbatas I Aiudharabah Muqayyadah.

4. Produk-produk/unding (pengumpulan dana) BMT Fajar Shiddiq.

a. Tabungan Fajar Shiddiq (TAFSHI).

b. Tabungan Pendidikan.

Merupakan tabungan yang memberikan keuntungan yang sama tetapi hanya dapat diambil ketika siswa/i menghadapi catur wulan, semester atau tahun ajaran baru guna mencukupi kebutuhan sekolah.

c. Tabungan Qurban Al An 'am.

Tabungan ini dibuat untuk memenuhi kebutuhan masyarakat yang ingin berqurban dengan cara menyimpan uangnya setiap saat, sampai tabungannya dapat membeli hewan qurban yang akan diqurbankan pada hari raya Idul Adha.

d. Tabungan Haji/Umrah.

Disamping mendapatkan bagi hasil yang menarik dengan langsung ditambdhkan kcdalam saldo tabungan setiap bulannya. Tabungan Haji/Umrah membantu mewujudkan keinginan masyarakat untuk menunaikan ibadah haji/ umrah.

e. Deposito Fajar Shiddiq.

Simpanan investasi be1jangka berdasrkan prinsip mudharabah, dengan imbalan bagi hasil yang telah disepakati sebelumnya oleh kedua belah pihak, yaitu BMT Fajar Shiddiq selaku mudharib dan deposan selaku shahibul 111aol.

5. Produk-produk pembiayaan/ penyalurau dana BMT Fajar Shiddiq.

b. Pembiayaan lvlurabahah. c. Pembiayaan Ijarah. d. Pembiayaan Hawalah. e. ZIS.

6. Prosedur Pei1yaluran Pembiayaan.

Dalam menyalurkan pembiayaan suatu BMT harus memiliki prosedur dalam pengajuan pembiayaan agar dapat mengikat pihak yang mengajukan pembiayaan untuk melunasi atau menyelesaikan pembiayaannya dan agar pihak BMT dapat memiliki jaminan dari pemohon sehingga apabila terjadi sesuatu yang tidak diinginkan di masa yang akan datang pihak BMT dapat memiliki pegangan berupa jaminan. Adapun prosedur pembiayaan pada BMT Fajar Shiddiq yaitu: a. Mengisi formulir yang telah dibuat oleh pihak BMT, yang berisikan tentang

identitas pemohon, jenis akad pembiayaan, jumlah pembiayaan serta jangka watu pelunasan pernbiayaan.

b. Melampirkan surat-surat dan dokumen yang dibutuhkan seperti: I) Foto Copy KTP Suami dan Istri.

2) Foto Copy Kartu Keluarga. 3) Surat Persetujuan lstri/Suarni.

B. Sejarah Berdirinya BMT Ta'awun Cipulir

Pada saat kondisi ekonomi yang tidak menentu pasca krisis moneter, munculah beberapa gagasan atau pemikiran untuk mereformasi dunia usaha dengan pemberdayaan ekonomi kerakyatan yang berbasis usaha mikro. Langkah untuk memberdayakan ekonomi kerakyatan sangat penting, terbukti dengan penyerapan tenaga kerja dalam menggerakan aktifitas ekonomi nasional, melandasi banyak berdiri dan berkembangnya lembaga keuangan yang mengembangkan usaha kecil dan menengah. Maka dari itu BMT Ta'awun hadir sebagai salah satu lembaga keuangan mikro yang membantu mengembangkan kegiatan usaha kecil dan menengah yang perannya mulai dirasakan oleh masyarakat.

kehadiran lembaga ini tidak akan berfungsi secara optimal bila tidak didukung oleh sernua pihak.

Perkernbangan Data Base Anggota BMT Ta'awun Cipulir:

TAHUN PRIA % WANITA %

2004 88 Nasabah 100,00% 76 Nasabah 100,00%

2005 150 Nasabah 70,45% 107 Nasabah 40,78%

2006 163 Nasabah 8,66% 226 Nasabah 111,21%

1. Visi dan Misi

Dalam menjalankan usahanya BMT Ta'awun memiliki visi dan misi, agar kegiatan operasionalnya memiliki tujuan dan dalam perjalanan usahanya tidak rnelenceng atau tidak keluar dari visi dan misi yang telah dibuat BMT Ta'awun pada saat pendirian BMT Ta'awun.

a. Visi BMT Ta'awun:

I) Menjadi lernbaga keuangan mikro syari'ah yang professional dan amanah. 2) Menegakkan perekonomian umat dengan mensosialisasikan konsep

ekonorn i isl am .

3) Meningkatkan profesionalisme dalam pengelolaan zakat.

b. Misi BMT Tn'awun:

I) Mernperkenalkan konsep ekonorni is lam pada masyarakat luas.

2) Menciptakan potensi masyarakat (SOM) yang berkualitas dan berakhlak mulia, agar professional dalam berusaha, sehingga meningkatkan asset usahanya semakin berkernbang.

3. Kegiatan Penghimpunan dan Penyaluran Dana.

Dalam menjalankan kegiatan usahanya BMT Ta'awun menjalani fungsinya sebagai Baitul maal dan Baitul tamwil. Dimana Baitul maal kegiatan pokoknya adalah menerima danmenyalurkan dana non komersial. Sumber dananya berasal dari zakat, infak dan shadaqoh, sedangkan penyalurannya dialokasikan kepada yang berhak menerimanya (mustahiq). Sedangkan Baitul tamwil kegiatan pokoknya bergerak dalan1 bidang simpan pinjam (usaha komersial) dengan memberikan pembiayaan kepada usaha- usaha yang produktif dan menguntungkan melalui sistem kemitraan serta pembinaan.

4. Produk-prodnk Funding (pcngumpulan dana) BMT Ta'awun.

BMT Ta'awun memiliki 164 nasabah penyimpan pada tahun 2004 dengan total DPK Rp. I 03.770.895, yang di dapat dari produk Ta'awun sebesar Rp. 84.762.507. produk Pendidikan Rp. 629.824, produk ldul Fitri Rp. 548.564 dan produk Wadi' ah Rp. 17.830.000. Dan pada tahun 2006 nasabah penyimpan BMT Ta'awun berjumlah 710 dengan total DPK Rp. 451.397.809, yang di dapat dari produk Ta'awun Rp. 228.928.287, produk Pendidikan Rp. 5.674.596, produk ldul Fitri Rp. 1.548.926, produk Wadi'ah Rp. 21.630.000 dan produk Deposito Rp. 193.616.000.

a. Produkjimding dari kegiatan Baitul maal l) Zakal

3) Shadaqah

b. Produkfunding dari kegiatan Baitul tamwil I) Simpanan Ta'awun

2) Simpanan Pendidikan 3) Simpanan Idul Fitri 4) Simpanan Qurban 5) Deposito

Perkembangan Data Base Simpanan BMT Ta'awun Cipulir:

TAHUN

PRIA

%WANITA

%2004 88 Nasabah 100,00% 76 Nasabah 100,00% 2005 126 Nasabah 43,18% 121 Nasabah 59,21% 2006 407 Nasabah 223,01% 303 Nasabah 150,41%

Perkembangan produk simpanan BMT Ta'awun Cipulir:

KE TERAN GAN

2004

2005

2006

Simpanan Ta'awun Rp. 84.762.507,- Rp. 88.887.752,- Rp. 228.928.287,-Simpanan Pendidikan Rp. 629.824,- Rp. 6.047.735,- Rp. 5.674.596,-Simpanan Idul Fitri Rp. 548.564,- Rp. 219.863,- Rp. 1.548.926,-Simpanan Wadi'ah Rp. 17.830.000,- Rp. 11.050.000,- Rp.

21.630.000,-Deposito Rp. - Rp. 45.000.000,- Rp.

193.616.000,-.

451.397.809,-5. Produk-produk penyaluran dana BMT Ta'awun

BMT Ta'awun memiliki 128 nasabah pembiayaan pada tahun 2004 dengan penyaluran dana sebesar Rp. 300.750.000, dan pada tahun 2006 nasabah pembiayaan BMT Ta'awun meningkat menjadi 647 nasabah dengan penyaluran dana sebesar Rp. 1.300.700.000

a. Produk pcnyaluran dana dari kegiatan Baitul maal I) Pemberdayaan zakat

a) Santunan

b) Beasiswa Pendidikan c) Qord Hasan

d) Ami/in e) Muqayyadah 2) Pemberdayaan In faq

a) Kesehatan b) Kemanusiaan c) Muqayvadah

b. Penyaluran dana dari kegiatan Baitul tamwil l) Produk Pembiayaan

Perkembangan Data Base Pembiayaan BMT Ta'awun Cipulir:

TAHUN PRIA % WANITA %

2004 67 Nasabah 100,00% 61 Nasabah 100,0%

2005 96 Nasabah 43,28% 93 Nasabah 52,46%

2006 364 Nasabah 279,16% 283 Nasabah 204,30%

6. Prosedur pengajuan pembiayaan

Prosedur pembiayaan pada BMT Ta'awun Cipulir secara umum sama dengan prosedur pembiayaan pada BMT Fajar Shidiq UJKS KOPPAS Tanah Abang, yaitu:

a. Mengisi formulir permohonan pembiayaan yang telah dibuat oleh pihak BMT, yang berisikan tentang identitas pemohon, keterangan akad pembiayaan yang ingin dilakukan pemohon, jumlah pembiayaan, jangka waktu pelunasan. b. Pemohon juga diwajibkan untuk melampirkan, surat-surat dan dokumen

seperti:

l) Foto Copy KTP Suami dan Istri. 2) Foto Copy Kartu Keluarga. 3) Surat Persetujuan lstri/Suami.

A. Prosedur Pengajuan Pembiayaan Murabahah.

Dalam menyalurkan pembiayaan murabahah, BMT Fajar Shiddiq dan BMT Ta'awun memiliki prosedur pembiayaan yang harus dilakukan oleh nasabah dan BMT agar pernbiayaan yang akan disalurkan tepat sasaran, secara umum prosedur pembiayaan pada BMT Fajar Shidiq UJKS KOPPAS Tanah Abang sama dengan BMT Ta'awun Cipulir, yaitu:

I. Calon nasabah yang membutuhkan pembiayaan mendatangi BMT dan mengisi formulir permohonan pembiayaan yang telah dibuat oleh pihak BMT, yang berisikan tentang identitas pemohon, keterangan akad pembiayaan yang ingin dilakukan pemohon, jumlah pembiayaan, jangka waktu pelunasan dan mengisi formilir analisasi kelayakan usaha.

2. Pemohon juga diwajibkan untuk melampirkan, surat-surat dan dokumen seperti: a. Foto Copy KTP Suami dan lstri.

b. Foto Copy Kartu Keluarga. c. Surat Persetujuan lstri/Suami.

d. Foto Copy SIPT/ Surat Kontrak Kios. e. Foto Copy Surat Jaminan/ Agunan.

3. Data tersebut kemudian dianalisa untuk menentukan layak tidaknya calon nasabah tersebut mendapat pembiayaan dengan langkah yang dilakukan diantaranya: a. Analisa kelengkapan data identitas, proposal dan lain-lain.

b. Analisa kelayakan usaha. c. Analisa survey lapangan. d. Wawancara.

4. Semua data yang telah dianalisa kemudian dirapatkan dalam komite yang terdiri dari: Kabag. Tamwiil/Pembiayaan, Kepala Unit BMT/Manager dan Kabid. Usaha, dengan pembahasan yang mencakup:

a. Kelayakan usaha.

b. Kondisi keuangan BMT.

c. Bentuk akad yang akan dilakukan.

d. Kesepakatan untuk dicairkannya pembiayaan atau tidak. e. Pertimbangan teknis dan yuridis.

TOI.AK

TOI.AK

TOT.AK

TOI.AI<

SELESAI

MASALAH/NPF (Non

Pe1forming Loan)

Flow Prosedur Pembiayaan

MARKETING/AO

A(X".

Ka.Bag PEMBIA Y AANJ

---4

l

SURVEYKO MITE

REALISASI

B. Stratcgi Pengelolaan dan Pengendalian Piutang.

Agar pcngelolaan dan pengendalian piutang dapat berjalan dengan optimal, maka BMT Fajar Shiddiq dan BMT Ta'awun memilki strategi dalam pengelolaan dan pengendalian piutang murabahah, yaitu:

I. Melakukan pemisahan tugas yang memadai, pemisahan tugas yang memadai bermanfaat untuk mencegah berbagai macam kesalahan, baik disengaja maupun tidak disengaja.

2. Melakukan otorisasi yang semestinya sesuai dengan prosedur. Auditor berkepentingan atas otorisasi pada tiga titik kunci; penjualan secara kredit harus diotorisasi dengan semestinya sebelum penjualan dilakukan; barang dikirim hanya setelah diotorisasi dengan semestinya dan harga jual, termasuk syarat penjualan, ongkos angkut dan potongan-potongan harga harus diotorisasi. Dua pengendalian pertama dimaksudkan untuk mencegah hilangnya aktiva BMT dengan mengirim barang kepada pelanggan fiktif atau kepada orang yang tidak mampu membayar untuk barang yang dikirim.

3. Menberikan barang /surat jaminan.

4. Membuat dokumen dan catatan yang memadai. 5. Mendebet tabungan untuk pembayaran cicilan

6. Menerapkan prinsip kehati-hatian dalam memberikan pembiayaan agar dana pembiayaan yang disalurkan dapat kembali menjadi modal kerja BMT.

8. Pembayaran angsuran dilakukan secara harian, mingguan dan bulanan. 9. Menggunakan sistem jemput bola.

I 0. Mengenakan denda keterlambatan pelunasan angsuran pembiayaan.

11. Meningkatan mutu pelayanan.

12. Meningkatan fasilitas karyawan agar dapat melaksanakan tugasnya dengan baik. 13. Memberikan peningkatan skill pada karyawan.

14. Meningkatkan pengawasan internal.

Apabila te1jadi kemacetan/NPF maka BMT Fajar Shiddiq dan BMT Ta'awun akan melakukan langkah-langkah yang sesuai dengan permasalahan nasabah. Langkah-langkah yang diambil yaitu dengan cara:

I. Melakukan Restrukturing, yaitu dengan cara merubah nominal angsuran sampai angsuran pembiayaan lrnias, hal ini diberikan kepada nasabah yang usahanya macet dalam jangka panjang.

2. Melakukan Rescheduling, dengan cara merubah nominal angsuran sampai keadaan usaha nasabah rnernbaik dan kekurangan angsuran akan ditambahkan pada angsuran berikutnya.

4. Melakukan Write Off, yaitu penghapusan piutang hal ini dilakukan apabilajumlah jaminan tidak mencukupi kekurangan hutang dan nasabah tidak sanggup untuk

melunasi kekurangannya.

Agar strategi pengelolan dan pengendalian piutang dapat berjalan dengan baik maka BMT Fajar Shiddiq dan BMT Ta'awun harus memiliki admistrasi atau tata cara pembayaran piutang murabahah dan teknik pengumpulan piutang murabahah yang baik.

a. Admistrasi pembayaran piutang murabahah.

Dalam menjalankan operasional perusahaan, BMT Fajar Shiddiq dan BMT Ta'awun memiliki peraturan atau tata cara pembayaran piutang murabahah yang harus dilakukan oleh seluruh nasabah yang memiliki piutang murabahah pada BMT. Secara garis besamya BMT Fajar Shiddiq UJKS KOPPAS Tanah Abang dan BMT Ta'awun memiliki peraturan yang sama dalam tata cara pembayaran piutang murabahah yang dilakukan oleh nasabalrnya, yaitu dengan cara sebagai berikut:

l) Pembayaran hutang murabahah dapat dilakukan nasabah di BMT. Yaitu nasabah mendatangi BMT untuk melakukan pembayaran hutang murabahah.

Tata cara pembayaran piutang murabahah seperti diatas adalah tata cara yang umumnya dilakukan oleh semua BMT yang melakukan operasional pembiayaan, yaitu dengan cara nasabah mendatangi BMT atau pihak BMT yang mendatangi nasabah.

b. Teknik pengumpulan Piutang.

Teknik-teknik pengumpulan piutang perusahaan dilakukan untuk memperoleh implementasi strategi pengendalian piutang yang akurat. Jmplementasi tindakan yang baik adalah tindakan yang sesuai dengan kebijakan strategi perusahaan dan sesuai dengan penyelesaian piutang yang tepat. Teknik penagihan piutang menggunakan 5 (lima) cara, yaitu:

I) Mengirimkan surat (letters). Perusahaan mengirimkan surat klarifikasi pernyataan hutang debitur. Kemudian dapat dilanjutkan mengirimkan surat tagihan atas hutang debitur.

2) Menggunakan klarifikasi penagihan melalui telepon (telephone calls).

Perusahaan melakukan konfirmasi melalui telepon kepada debitur rnengenai telah diterirnanya atau belum diterimanya surat pemberitahuan klarifikasi jumlah hutang dan surat tagihan mengenai jumlah hutang debitur. Biasanya dapat pula dilanjutkan mengenai rencana jadwal pernbayaran hutang .

4) Menggunakan jasa pihak ketiga (using collection agencies). Perusahaan menggunakan jasa agensi penagih hutang atau lebih dikenal dengan perusahaan factoring untuk melakukan penagihan. Biasanya pembayaran kepada agensi tersebut berdasarkan perjanj ian tentang besarnya presentase keberhasilan atas hutang yang dapat ditarik. Misalnya dalam perjanjian, perusahaan factoring memperoleh sebesar 20% dari total hutang perusahaan debitur.' sehingga perusahaan pemilik piutang mernperoleh hasil penagihan sebesar 80%.

5) Menerapkan jalur hukum (legal action). Perusahaan dapat mengajukan tuntutan secara hukum ke Pengadilan Niaga mengenai perselisihan dagang. Bahkan perusahaan pemilik piutang dapat mempailitkan perusahaan debitur untuk memaksa menjual asset-assetnya dan membayar sejumlah hutangnya kepada perusahaan pemilik piutang1•

Dari beberapa teknik penagihan piutang diatas, tidak seluruhnya dipergunakan BMT untuk melakukan penagihan atau pengumpulan piutang, teknik pengumpulan piutang yang dilakukan BMT, yaitu dengan cara:

I) Melakukan klarifikasi penagihan piutang melalui telepon. Hal ini dilakukan BMT untuk mengingatkan bahwa nasabah harus membayarkan hutangnya kepada BMT, atau pada saat pihak BMT akan rnendatangi nasabah untuk menagih hutangnya.

2) Pihak BMT mengirimkan utusannya (AO I Account Officer) untuk menagih hutang nasabah.

3) Apabila nasabah mengalami kemacetan pembayaran hutang kepada BMT maka pihak BMT akan mengeksekusi agunan Uaminan) yang cliberikan nasabah kepada pihak BMT. Apabila terdapat sisa hasil penjualan agunan maka akan dikembalikan kepada nasabah.

4) Apabila nasabah mengalami kemacetan pembayaran hutang kepada BMT karena adanya musibah kejadian alam (gempa bumi, tsunami, kebakaran dll.) maka pihak BMT akan melakukan penjadwalan ulang atas hutang nasabah sampai nasabah dapat membayar hutangnya kembali kepada pi