SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

HUZAIMAH

107046200154

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGGUNAAN TEORI PORTOFOLIO MODERN (MODERN PORTOFOLIO THEORY) DALAM PEMBENTUKKAN RETURN

PORTOFOLIO SAHAM SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

HUZAIMAH

NIM. 107046200154

Di Bawah Bimbingan

Pembimbing

Dr. Ir. IWAN PONTJOWINOTO, MM

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Penggunaan Teori Portofolio Modern (Modern Portofolio Theory) Dalam Pembentukkan Return Portofolio Saham Syariah, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 18 Agustus 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 18 Agustus 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

Sekretaris : Mu’min Rauf, M.A

NIP. 197004161997031004

Pembimbing : Dr. Ir. Iwan Pontjowinoto, MM

Penguji I : Titi Dewi Warninda, SE, MSi

i Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 4 Agustus 2011

ii

Efek Syariah (DES), dengan kriteria saham tersebut memiliki likuiditas yang tinggi, memiliki kepitalisasi pasar, total hutang ribawi dibanding ekuitas tidak lebih dari 82%, dan total pendapatan bunga dibanding total pendapatan tidak lebih dari 10%. Pembentukkan saham dengan menggunakan Teori Portofolio Modern (Modern Portofolio Theory) yaitu dengan Metode Markowitz berupa komposisi dan porsi saham yang masuk dalam portofolio dengan menghitung koefisien korelasi, kovarian, beta, varian, standar deviasi, dan selanjutnya menetapkan efficient frontier.

Kemudian mengukur kinerja portofolio berdasarkan Teori Portofolio Modern (Modern Portofolio Theory) dengan Risk Adjusted Return yaitu Indeks Sharpe, Indeks Jensen, dan Indeks Treynor. Adapun kurun waktu saham tersebut dari Januari – Desember 2010 dengan memakai data saham mingguan (weekly) dari Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia (BEI).

Hasil pengukuran tersebut dibandingkan dengan hasil pengukuran benchmark -nya yaitu return pasar, yaitu return IHSG. Serta melihat risiko dari saham yang terbentuk pada portofolio tersebut yang akan ditanggung investor dengan memberikan referensi kepada investor tipe konservatif, tipe moderat dan tipe agresif.

Hasil penelitian nya adalah Saham individu yang memiliki rata-rata return mingguan tertinggi adalah KLBF sebesar 1.6% dengan standar deviasi sebesar 6.14%. yang terendah adalah ENRG sebesar -1.16% dengan standar deviasi sebesar 7.68%. Standar deviasi tertinggi terdapat pada saham ENRG yaitu sebesar 7.68%. Portofolio dalam kurva minimum-variance frontier yang berada di atas garis yang melalui titik global minimum-variance portofolio (-0.0116 ; 0,0327) memberikan kombinasi risiko dan return yang baik sehingga dapat diketahui bahwa portofolio dari delapan belas saham syariah yang terbentuk adalah portofolio optimum.

Kinerja portofolio menggunakan Risk Adjusted Return menunjukkan Indeks Sharpe memberikan nilai 1.564; indeks Treynor sebesar 0.2480; indeks Jensen sebesar 0.1120. sedangkan nilai pasar sebesar 0.0074. Namun dari ketiga perhitungan indeks utama tersebut, kinerja portofolio yang paling baik terdapat pada Indeks

Sharpedengan nilai 1.564.

Penggunaan Teori Portofolio Modern (Modern Portofolio Theory) dalam membentuk suatu portofolio menghasilkan return dan risiko bagi investor tipe konservatif untuk berinvestasi pada saham SMGR dan saham INTP, Tipe Moderat berinvestasi pada saham PTBA dan pada saham UNTR, Tipe Agresif berinvestasi pada saham KLBF dan pada saham ITMG.

iii

Tiada kata yang paling indah, syahdu dan balaghoh seraya kita memanjatkan

Puja dan Puji syukur ke hadirat Allah SWT yang telah memberikan hidayah, taufiq,

serta nikmat-Nya, sehingga Alhamdulillahirobbil’alamin penulis dapat

menyelesaikan skripsi dengan judul ” Penggunaan Teori Portofolio Modern (Modern Portofolio Theory) Dalam Pembentukkan Return Portofolio Saham Syariah”. Shalawat teriring salam senantiasa terlimpahkan kepada junjungan Nabi Besar Muhammad saw, kepada keluarganya, sahabat serta umatnya

hingga akhir zaman.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit

hambatan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati dan

kerja keras serta dorongan dan bantuan dari berbagai pihak baik secara langsung

ataupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam

menyelesaikan skripsi ini. Untuk itu, penulis berterima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag dan Bapak Mu’min Rauf, S.Ag., M.A. sebagai Ketua

dan Sekretaris Jurusan Muamalat, Fakultas Syariah dan Hukum, Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak Dr. Ir. Iwan Pontjowinoto, MM selaku dosen pembimbing skripsi yang

iv

Universitas Islam Negeri Syarif Hidayatullah Jakarta, serta para pengurus

perpustakaan yang telah meminjamkan buku-buku yang diperlukan oleh penulis.

5. Bagian Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia terima kasih

atas data yang telah diberikan.

6. Kepada Ummi tercinta, Lilis Sholihah yang begitu ulet, gigih, sabar dan tak

pernah mengenal letih dalam memperjuangkan pendidikan Putrimu ini. Ummi

yang memahami kesibukan saya, dan men-support segala aktifitas saya.

Terimakasih atas cinta, kasih dan sayangmu. Ku persembahkan Skripsi ini

sebagai kado terindah di hari Ulang tahunmu. Emah sayang Ummi.

7. Ya Rabb, sampaikan ucapan terimakasih ku kepada orang-orang terkasih yang

saat ini lebih dekat dengan-Mu. Abbi ku, Alm.Rofiuddin Abubakar, alm. Siti

Maradiah nenekku, kakek Alm. Jalaluddin dan Engkong Alm. Abubakar Sanusi

tersayang. Semoga amal ibadah kalian diterima di sisi Allah SWT.

8. Adikku Muhammad Dailami, Muthmainnah, Qothrunnada, dan Siti Roiyyatul

Ummah, maafin kakak ya karena jarang pulang, dan makasih ya de ku sayang

atas doa dan ketulusan sayangmu pada kakak. I love you All.

9. Kepada Nyai Siti Khosiah, Cing Hj. Mahmudah dan Mang H. Mahmud,

Engkong H. Cecep Maskanul Hakim, Cing Maftuhah yang cantik, Cing

Fadhilah, Mang Imron, Bi Eva, Bi Vivih, Bi ira, Sepupuku Mimi Hazami, hana,

v

bang ay, ka slamet, ka zul, ka lela, ka eti, ka iik, ka evi, ka oji, ka ilyas, ka

iskandar, dan semua angkatan GIGIL 2007. Ka MP, Ka Oci, Ka Olid, ka Sari,

Ka Emon, Ka uun, zakiyah, usniah, zaki, tono, joni, ahyi, rini, nuy, rosa, dan

seluruh warga Racana. Senang dapat menjadi bagian dari RFN Family.

11. UKM HIQMA, UKM KOPMA, BEMJ Asuransi Syariah, HIMALAYA Jakarta,

Kajian Azzahra, adik-adik didik Pramuka ku dan TPA Agung Al-munawwar.

Aku bangga dapat bergabung dengan sahabat semua.

12. Para sahabatku puput, wawan, vivi, nenk, mita, mpit, ela, rully, nabil, farhan,

lukman, panji, aa asyep, mila, corina, zakiyah, lirin, alif, eva, abud, syifa cibul,

dan semua teman seangkatan Asuransi 07. Khusus buat Atika yang selalu

menjadi teman share saya, dan selalu menyemangati saya selama pembuatan

skripsi. Semoga persahabatan dan pertemanan kita akan terus abadi hingga kita

mati. Sungguh kalian merupakan bagian dari episode perjalanan hidupku.

13. Teruntuk “seseorang” yang akan selalu menjadi misteri, terimakasih selalu

pengertian dan terima kasih atas segala nya, Maaf yah kalau selalu merepotkan.

Semoga Allah mempertemukan kita kembali dalam keadaan yang diridhoi-Nya.

Akhirnya, penulis menghaturkan banyak terima kasih atas semua pihak yang

turut berperan dalam proses penyelesaian tugas akhir penulis. Semoga karya ini

dapat bermanfaat bagi semua kalangan masyarakat dan para akademisi.

Jakarta, 4 Agustus 2011

vi

LEMBAR PERNYATAAN………..……….i

ABSTRAK………..ii

KATA PENGANTAR………..……….iii

DAFTAR ISI………..………....vi

DAFTAR TABEL……….x

DAFTAR GAMBAR……….xii

DAFTAR GRAFIK………..……….xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah………..….1

B. Pembatasan dan Rumusan Masalah………8

C. Tujuan dan Manfaat Penelitian………...9

D. Review Kajian Terdahulu dengan Rencana Skripsi………...11

E. Kerangka Konseptual……….15

F. Pedoman Penulisan Skripsi………16

vii

A. Pasar Modal Syariah……….……18

1. Saham Syariah………..19

2. Efek Syariah……….22

3. Jenis Efek Syariah……….24

B. Emiten………...28

C. Peraturan Tentang Pasar Modal Syariah………29

D. Teori Portofolio Modern………31

1. Return………....36

a. Koefisien Korelasi dan Kovarian……….………37

2. Risiko……….38

a. Risiko Sistematik (Systematic Risk)…….…………40

b. Risiko Tidak Sistematik (Unsystematic Risk)……...41

3. Risk Adjusted Return……..………42

4. Diversifikasi Markowitz……….43

5. Efficient Frontier……..………..44

6. Portofolio Optimal………..………...47

viii

B. Jenis dan Sumber Data………..…53

C. Objek Penelitian...54

D. Metode Pengumpulan Data...54

E. Metode Penentuan Populasi dan Sampel...55

1. Pemilihan Sampel Saham Syariah……….55

F. TeknikPengolahan Data...57

G. Teknik Analisis Data...57

1. Return………57

a. Koefisien Korelasi dan Kovarian………..58

2. Risiko………59

3. Beta………...60

4. Risk Adjusted Return……..………..61

5. Penggunaan Model Markowitz………...63

6. Menetapkan Efficient Frontier………...64

BAB IV HASIL DAN PEMBAHASAN A. Profil Perusahaan………...65

ix

a. Return Saham dan Standar Deviasi…………..…………102

b. Varian dan Beta saham……….106

c. Korelasi Saham………107

d. Kovarian Saham………...109

e. Portofolio Optimum Model Markowitz ………….…….111

C. Analisis Kinerja Risk Adjusted Return……….115

1. Pengukur Kinerja Sharpe………...115

2. Pengukur Kinerja Treynor……….…………115

3. Pengukur Kinerja Jensen………...115

D. Tingkat Risiko Yang Akan Ditanggung Oleh Investor……...116

BAB V PENUTUP A. Kesimpulan………...119

B. Saran………..…..121

DAFTAR PUSTAKA………...122

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kegiatan pasar modal di Indonesia diatur dalam Undang-undang No. 8 Tahun

1995 tentang Pasar Modal (UUPM) dimana Pasar Modal didefinisikan sebagai

kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek,

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan Efek.1

UUPM tidak membedakan apakah kegiatan Pasar Modal tersebut dilakukan

dengan Prinsip-prinsip syariah atau tidak. Dengan demikian, berdasarkan UUPM,

kegiatan Pasar Modal Indonesia dapat dilakukan sesuai dengan prinsip-prinsip

syariah dan dapat pula dilakukan tidak sesuai dengan prinsip syariah.

Secara umum konsep pasar modal syariah dengan pasar modal konvensional

tidak jauh berbeda meskipun dalam konsep pasar modal syariah disebutkan bahwa

saham yang diperdagangkan harus berasal dari perusahaan yang bergerak dalam

sektor yang memenuhi kriteria syariah dan terbebas dari unsur ribawi, serta transaksi

saham dilakukan dengan menghindarkan berbagai praktik spekulasi.2

1 Undang-undang No.8 tahun 1995 tentang Pasar Modal (UUPM). Pasal 1, ayat 13

2 M. Ali Hasan, Berbagai Macam Transaksi Dalam Islam: Fiqih Muamalah, (Jakarta : Rajawali Pers, 2003), cet. 1, h. 101

Bagi emiten, pasar modal dapat dijadikan sebagai alternatif dalam

penghimpunan dana guna membantu ekspansi usaha mereka. Dengan adanya pasar

modal, para investor memungkinkan untuk melakukan diversifikasi investasi,

membentuk portofolio sesuai dengan risiko yang bersedia mereka tanggung dan

tingkat keuntungan yang mereka harapkan. Namun tidak bisa dipungkiri kemelut

sosial, politik, dan ekonomi yang masih berlangsung secara terus-menerus

menyebabkan melemahnya kinerja perekonomian. Pasar modal yang memiliki peran

sebagai indikator pendahulu (leading indicator) bagi perekonomian dapat juga

terkena dampaknya.

Langkah awal dalam melakukan investasi adalah menentukan tujuan investasi

dan jumlah kekayaan yang akan diinvestasikan. Karena adanya hubungan positif

antara resiko dan tingkat kembalian suatu investasi, maka tidaklah wajar bila investor

menetapkan tujuan investasinya hanya untuk menghasilkan sebanyak mungkin

kembalian tanpa mempertimbangkan resiko kerugian yang mungkin terjadi.

Namun demikian, masih dimungkinkan untuk mencapai tujuan yang lain,

yaitu menanamkan dana kas yang berlebihan ke dalam portofolio yang

menguntungkan. Sejalan dengan hal itu, investor harus mampu menentukan besarnya

dana yang dapat diinvestasikan. Sehingga seorang investor memerlukan pemahaman

yang baik dalam hal analisis sekuritas, yaitu analisis teknikal dan analisis

fundamental.

Analisis teknikal adalah analisis penentuan harga saham (aset keuangan)

saham (aset keuangan) perusahaan publik yang bersangkutan di bursa. Pendekatan

analisis teknikal ini merupakan suatu teknik analisis yang menggunakan data atau

catatan pasar yang telah dipublikasikan seperti harga saham, volume perdagangan,

indeks harga saham baik individu maupun gabungan serta faktor lainnya.

Peningkatan harga saham satu perusahaan akan menggambarkan bahwa nilai

perusahaan semakin meningkat, baik ditinjau dari sudut internal perusahaan maupun

pihak-pihak luar perusahaan. Harga saham suatu perusahaan menunjukkan nilai

penyertaan dalam perusahaan. Harga saham mencerminkan nilai perusahaan di mata

masyarakat. Apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan di

mata masyarakat juga baik dan sebaliknya jika harga saham perusahaan rendah, nilai

perusahaan di masyarakat menjadi kurang baik.

Analisis fundamental adalah analisis penentuan harga saham (aset keuangan)

yang didasarkan pada kesehatan keuangan sebuah perusahaan emiten. Kesehatan

keuangan tersebut ditandai oleh kemampuan perusahaan publik yang bersangkutan

untuk menghasilkan laba atau membayarkan pendapatan (dividen) kepada investor.

Analisis fundamental ini berkaitan dengan analisis nilai perusahaan (value of the firm)

atau nilai instristik (intrinsic value) dari saham perusahaan publik.3

Pendekatan fundamental merupakan salah satu cara yang biasa digunakan

dalam menilai perusahaan. Pendekatan fundamental, terutama memperhatikan

3

faktor yang pada umumnya berada diluar pasar modal yang akan mempengaruhi

harga saham di masa mendatang.

Sementara itu, dalam konteks portofolio, risiko dibedakan menjadi dua yaitu

risiko sistematik dan dan risiko tidak sistematik. Risiko sistematik merupakan risiko

yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko

ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara

keseluruhan. Misalnya adanya perubahan tingkat bunga, kurs, valas, inflasi, kebijakan

pemerintah, dan sebagainya. Sehingga sifatnya umum dan berlaku bagi semua saham

dalam bursa saham yang bersangkutan. Risiko tidak sistematik merupaka risiko yang

dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam

satu perusahaan atau industry tertentu. Fluktuasi risiko ini hanya ada dalam satu

perusahaan atau industry tertentu. Fluktuasi risiko ini besarnya berbeda-beda antara

satu saham dengan saham yang lain. Karena perbedaaan itulah maka masing-masing

saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar.

Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat profitabilitas,

dan lain-lain.4

Kemudian untuk seleksi portofolio pertama kali diperkenalkan dan

dipublikasikan oleh Prof. Harry M. Markowitz pada bulan Maret tahun 1952 melalui

Journal of Finance, 7, no. 1 dengan judul “Portofolio Selection”. Pendekatan

Markowitz diawali dengan asumsi bahwa investor mempunyai sejumlah uang untuk

di investasikan. Uang ini akan diinvestasikan dalam periode tertentu yang disebut

4

periode investasi. Pada akhir periode investasi, investor akan menjual sekuritas yang

dibelinya pada awal periode dan kemudian membelanjakan hasil penjualannya untuk

keperluan konsumsi atau menginvestasikan kembali dengan membeli sejumlah

sekuritas atau keduanya. Oleh karena itu, pendekatan Markowitz dapat dipandang

sebagai pendekatan periode tunggal, dengan awal periode pada saat t=0 dan akhir

periode pada saat t=1. Saat t=0 investor harus membuat keputusan sekuritas mana

yang akan dibeli dan disimpan hingga t=1. Karena portofolio adalah kumpulan

sekuritas, keputusan ini setara dengan menyeleksi suatu portofolio optimal dari

sekumpulan sekuritas yang ditawarkan atau yang tersedia.

Hal ini yang membuat pendekatan pendekatan Markowitz disebut sebagai

model seleksi portofolio. Markowitz menyadari bahwa selain menginginkan

kembalian yang tinggi, investor juga menginginkan kepastian dalam memperoleh

kembalian tersebut. Ini berarti investor ingin meminimumkan resiko dari kembalian.

Teori Portofolio Modern (Modern Portfolio Theory) menjelaskan mengenai

hubungan antara risiko portofolio, tingkat pengembalian investasi (return) dan

korelasi antar saham pembentuk portofolio efisien. Namun pada kenyataannya

kombinasi sekuritas yang efisien sulit dilakukan mengingat begitu banyaknya pilihan

komposisi portofolio dapat dibentuk. Kinerja portofolio dipengaruhi oleh seberapa

besar kontribusi dari masing-masing unit saham terhadap akumulasi risiko dan

pengembalian (return) portofolio. Kontribusi masing-masing unit saham tersebut

kombinasi saham yang berkorelasi negatif atau rendah maka risiko pasar portofolio

akan semakin berkurang. 5

Dalam mengevaluasi kinerja portofolio saham, meliputi penentuan kinerja

portofolio secara periodik dalam arti tidak hanya return yang diperhatikan tetapi juga

risiko yang dihadapi. Jadi diperlukan ukuran yang tepat tentang return dan risiko dan

juga standar yang relevan.6

Untuk hal tersebut terdapat pengukuran kinerja saham yang bersifat

risk-adjusted, yang memiliki pengertian bahwa pengukuran kinerja saham tidak hanya

diperhatikan dari besarnya return saham, tetapi juga harus dilihat dari besarnya risiko

yang harus ditanggung. Pada perkembangannya muncul metode pengukuran kinerja

saham yang dikembangkan oleh Sharpe (1964), Treynor (1965), dan Jensen (1966).

Konsep pengukuran yang dikembangkan ini didasarkan pada gabungan antara return

dan risiko, yang kemudian disebut dengan risk-adjusted performance.

Kemudian dalam rangka mencapai keseragaman dan sebagai pedoman bagi

para pemain di pasar modal syariah, Bapepam-LK mengeluarkan peraturan No. II.K.I

mengenai kriteria dan penerbitan Daftar Efek Syariah (DES) yang kemudian ditindak

lanjuti dengan keluarnya surat Keputusan Bapepam dan LK No. Kep-325/BL/2007

tentang Daftar Efek Syariah (DES) pada tanggal 12 September 2007. Dan terakhir di

5 IPB, “Analisis pembentukan portofolio efisien menggunakan teknik pengelompokan beta saham 2005”, artikel diakses pada tanggal 15 Maret 2011 dari

http://elibrary.mb.ipb.ac.id/gdl.php?mod=browse&op=read&id=mbipb-12312421421421412-andimuhamm-442

tahun 2010 pada tanggal 29 November 2010 Bapepam dan LK mengeluarkan

Keputusan No. Kep-523/BL/2010 yang berisi tentang ter-update atas Daftar Efek

Syariah (DES).

Pada Daftar Efek Syariah (DES) terbaru yang dikeluarkan oleh Bapepam dan

LK pada tanggal 29 November 2010 tersebut, terdiri dari 11 Surat Berharga Syariah

Negara, 31 Sukuk/Obligasi Syariah, 49 Kontrak Investasi Kolektif (KIK) Reksa Dana

Syariah, dan 221 saham dengan 209 saham dari 8 jenis sub-bagian berdasarkan jenis

industrinya ditambah dua sub bagian yang berisi saham-saham perusahaan publik

yang tidak tercatat (Listing) di Bursa Efek (3 saham) dan saham-saham dari

perusahaan yang telah dikeluarkan (delisting) dari bursa efek (9 saham).7

Karya akhir ini akan mengimplementasikan dan menganalisis salah satu

metode diversifikasi yang dikenalkan Harry M. Markowitz. Metode ini membantu

investor dalam memilih aset investasi dan menghitung porsi masing-masing aset

tersebut secara ilmiah untuk membentuk suatu portofolio yang optimum.

Karya akhir ini diharapkan dapat membantu para investor dalam mengambil

keputusan investasi saham yang terdaftar pada Daftar Efek Syariah (DES), terutama

dalam proses pembentukkan portofolio investasi.

Berdasarkan latar belakang yang dipaparkan diatas, penelitian ini berjudul

"Penggunaan Teori Portofolio Modern (Modern Portofolio Theory) Dalam

Pembentukkan Return Portofolio Saham Syariah".

B. PEMBATASAN DAN PERUMUSAN MASALAH

1. Pembatasan Masalah

Identifikasi masalah dalam penelitian ini adalah membentuk portofolio

dengan sampel delapan belas (18) saham dari dua ratus sembilan saham

(209) yang terdaftar pada Daftar Efek Syariah (DES), dengan kriteria saham

tersebut memiliki likuiditas yang tinggi, memiliki kepitalisasi pasar, total

hutang ribawi dibanding ekuitas tidak lebih dari 82%, dan total pendapatan

bunga dibanding total pendapatan tidak lebih dari 10%. Pembentukkan

saham dengan menggunakan Teori Portofolio Modern (Modern Portofolio

Theory) yaitu dengan Metode Markowitz berupa komposisi dan porsi saham

yang masuk dalam portofolio dengan menghitung koefisien korelasi,

kovarian, beta, varian, standar deviasi, dan selanjutnya menetapkan efficient

frontier.

Kemudian mengukur kinerja portofolio berdasarkan Teori Portofolio

Modern (Modern Portofolio Theory) dengan Risk Adjusted Return yaitu

Indeks Sharpe, Indeks Jensen, dan Indeks Treynor. Adapun kurun waktu

saham tersebut dari Januari – Desember 2010 dengan memakai data saham

mingguan (weekly) dari Pusat Referensi Pasar Modal (PRPM) Bursa Efek

Indonesia (BEI).

Hasil pengukuran tersebut kemudian dibandingkan dengan hasil

pengukuran benchmark-nya dalam hal ini adalah return pasar, yaitu return

tersebut yang mana akan ditanggung oleh investor yang dalam hal ini adalah

memberikan referensi kepada investor tipe konservatif dengan prinsip

investasi aman dan risikonya rendah, tipe moderat dengan prinsip tingkat

toleransi terhadap risiko lebih tinggi asalkan imbal hasilnya sepadan dan

tipe agresif dengan prinsip High Risk High Return.

2. Perumusan Masalah

Berdasarkan dari apa yang diuraikan di atas dalam penelitian ini

dirumuskan sebagai berikut :

1) Bagaimanakah perkembangan harga saham dan return saham dari

delapan belas saham yang terpilih?

2) Bagaimana mengukur kinerja portofolio berdasarkan Teori Portofolio

Modern (Modern Portofolio Theory) dengan menggunakan Risk

Adjusted Return?

3) Bagaimana dengan tingkat risiko yang akan ditanggung oleh investor

tipe konservatif, moderat dan agresif?

C. TUJUAN DAN MANFAAT PENELITIAN

Berdasarkan rumusan masalah sebagaimana telah dijabarkan sebelumnya, maka

tujuan dari penelitian ini adalah :

1) Untuk memberikan informasi kepada investor akan perkembangan harga

2) Untuk mengukur kinerja saham Daftar Efek Syariah (DES) berdasarkan

Teori Portofolio Modern (Modern Portofolio Theory) dengan

menggunakan Risk Adjusted Return (Indeks Sharpe, Indeks Jensen dan

Indeks Treynor).

3) Untuk memberikan referensi kepada investor tipe konservatif, moderat

dan agresif akan saham-saham yang sepadan dengan tipenya disertakan

dengan risiko saham yang akan ditanggung oleh investor tersebut.

Penulis mengharapkan adanya manfaat dari penulisan penilitian ini antara lain :

1. Bagi penulis, menambah wawasan dan pemahaman tentang

pembentukkan portofolio saham syariah dengan Teori Portofolio Modern

(Modern Portofolio Theory).

2. Bagi pembaca dan calon investor, dapat menjadi panduan dan informasi

bagi calon investor sebelum berinvestasi di saham syariah.

3. Bagi perusahaan investasi, sebagai bahan pertimbangan dalam

menentukkan kebijakan yang harus diambil agar lebih meningkatkan

kinerja perusahaan.

4. Bagi akademisi, dapat menambah keragaman referensi tentang

menentukkan alokasi aset investasi secara ilmiah untuk membentuk

D. R EVIEW KAJIAN TERDAHULU DENGAN RENCANA SKRIPSI

Untuk menghindari penelitian terhadap objek yang sama atau

pengulangan terhadap suatu penelitian yang sama, serta menghindari

anggapan plagiasi terhadap karya-karya tertentu, maka perlu sekali untuk

dilakukan review terhadap kajian yang pernah ada.

Adapun tema yang penulis angkat pada penelitian ini adalah

Penggunaan Teori Portofolio Modern (Modern Portofolio Theory) Dalam

Membentuk Return Portofolio Saham Syariah.

Berikut ini penulis memaparkan beberapa penelitian yang membahas

tema yang sama, antara lain :

Tabel 1.1

N O PENULIS, SUMBER, JURUSAN, TAHUN JUDUL

POKOK MASALAH SUMBER DATA PENDEKATAN HASIL PEMBEDA

1. Arief

Rofiadi, Tesis, Universitas Indonesia, 2007. Judul : “Optimasi Portofolio Saham Syariah dengan Permasalahannya

adalah dari

pembentukkan

portofolio optimal,

mengungkapkan

saham-saham yang

konsisten pada Jakarta

Islamic Index (JII)

selama periode

2003-2006.

Data harga saham

syariah yang

konsisten di JII

dari bulan Januari

2003 sampai

dengan bulan

Desember 2006.

Metode yang

digunakan

adalah studi

pustaka dan data

sekunder nya

dari data harga

saham syariah

yang

dipublikasikan

BEI. Sedangkan

dalam

pengukuran

Hasil penelitian ini

mengungkapkan tentang saham

yang konsisten dalam JII periode

2003-2006, yang dimana telah di

hasilkan 9 saham/emiten yang

konsisten dalam JII yaitu ANTM

(PT Aneka Tambang Tbk),

GJTL (PT Gajah Tunggal Tbk),

INDF (PT Indofood Sukses

Makmur Tbk), INTP (PT

Indocement Tunggal Perkasa

Tbk), SMCB (PT Semen

Pembentukkan saham

dengan menggunakan

Teori Portofolio Modern

(Modern Portofolio

Theory) yaitu dengan

Metode Markowitz

berupa komposisi dan

porsi saham yang masuk

dalam portofolio dengan

menghitung koefisien

korelasi, kovarian, beta,

Pemograman

Non-Linear

(Studi Kasus

Saham Yang

Konsisten

Pada JII

periode

2003-2006)”

adalah model

Markowitz

dengan metode

perhitungan

variance-covariance

metric.

Cibinong Tbk), ISAT (PT

Indosat Tbk), TLKM (PT

Telekomunikasi Tbk), UNTR

(PT United Tracktor Tbk), dan

UNVR (PT Unilever Indonesia

Tbk). Kemudian kombinasi

portofolio dari kesembilan

saham tersebut meliputi

kombinasi return : risk (3,20 :

7,92), (3,30 : 7,93), (3,40 : 7,97),

(350 : 8,04), (4,00 : 8,72), (4,50 :

9,96), (5,00 : 11,66) dan (5,50 :

13,93). Pilihan terhadap

portofolio optimal yang akan

dan selanjutnya

menetapkan efficient

frontier. Kemudian

mengukur kinerja

portofolio berdasarkan

Teori Portofolio Modern

(Modern Portofolio

Theory) dengan Risk

Adjusted Return yaitu

Indeks Sharpe, Indeks

Jensen, dan Indeks

Treynor. Adapun kurun

waktu saham tersebut

diambil, sangat tergantung

kepada preferensi atau

pandangan investor terhadap

risiko.

2010 dengan memakai

data saham mingguan

(weekly) dari Pusat

Referensi Pasar Modal

(PRPM) Bursa Efek

Indonesia (BEI).

Hasil pengukuran

tersebut kemudian

dibandingkan dengan

hasil pengukuran

benchmark-nya dalam

hal ini adalah return

E. KERANGKA KONSEPTUAL

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai

berikut :

Gambar 1.1

Kerangka Konseptual

Sampel saham pada Daftar Efek (DES) Saham Bapepam LK

Plot Data Saham

Menghitung Return, Standar Deviasi, varian, Beta, koefisien korelasi, dan kovarian

Menghitung Kinerja Portofolio dengan Risk Adjusted Return Portofolio Optimum Model Markowitz

Menetapkan Efficient Frontier

Selesai

F. PEDOMAN PENULISAN

Penulisan penelitian ini mengacu pada buku pedoman penulisan skripsi yang

dikeluarkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

Tahun 2007.

G. SISTEMATIKA PENULISAN

Sistematika penulisan ini terbagi dalam 5 (lima) bab, sebagai berikut :

BAB I PENDAHULUAN

Berisi : Latar Belakang Masalah, Pembatasan dan Rumusan Masalah,

Tujuan dan Manfaat Penelitian, Review Kajian Terdahulu dengan

Rencana Skripsi, Kerangka Konseptual, Pedoman Penulisan Skripsi, dan

Sistematika Penulisan.

BAB II LANDASAN TEORI

Pada bab ini menguraikan : Pasar Modal Syariah (Saham Syariah, Efek

Syariah, Jenis Efek Syariah), Emiten, Peraturan Tentang Pasar Modal

Syariah, Teori Portofolio Modern (Return, Koefisien Korelasi dan

Kovarian, Risiko, {Risiko Sistematik / Systematic Risk, Risiko Tidak

Sistematik / Unsystematic Risk}, Risk Adjusted Return, Diversifikasi

Markowitz, Efficient Frontier, Portofolio Optimal), Tipe Investor.

BAB III METODOLOGI PENELITIAN

Pada bab ini mendeskripsikan : Tempat dan Waktu Penelitian, Jenis dan

Penentuan Populasi dan Sampel (Pemilihan Sampel Saham Syariah),

Teknik Pengolahan Data, Teknik Analisis Data (Return {Koefisien

Korelasi dan Kovarian}, Risiko, Beta, Risk Adjusted Return, Penggunaan

Model Markowitz, Menetapkan Efficient Frontier).

BAB IV HASIL DAN PEMBAHASAN

Berisi mengemukaan tentang hasil penelitian dan pembahasan yaitu :

Profil Perusahaan, Pergerakan Saham dan Return perusahaan (Pergerakan

Saham perusahaan, Pembentukkan Return Portofolio Saham Syariah,

Return Saham dan Standar Deviasi, Varian dan Beta saham, Korelasi

Saham, Kovarian Saham, Portofolio Optimum Model Markowitz),

Analisis Kinerja Risk Adjusted Return (Pengukur Kinerja Sharpe,

Pengukur Kinerja Treynor, Pengukur Kinerja Jensen), Tingkat Risiko

Yang Akan Ditanggung Oleh Investor.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. PASAR MODAL SYARIAH

Prinsip-prinsip Syariah di Pasar Modal adalah prinsip-prinsip hukum Islam

dalam kegiatan di bidang pasar modal berdasarkan fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia (DSN-MUI), sepanjang fatwa dimaksud tidak bertentangan

dengan peraturan dan atau peraturan Bapepam dan LK yang didasarkan pada fatwa

DSN-MUI.

Menurut Iwan P. Pontjowinoto, terdapat empat pilar Prinsip Syariah di pasar

modal, yaitu:1

1. Emiten dan efek yang diterbitkannya memenuhi kaidah keadilan,

kehati-hatian dan transparansi.

2. Pelaku pasar (investor) yang telah memiliki pemahaman yang baik tentang

risiko dan manfaat transaksi di Pasar Modal.

3. Infrastruktur informasi bursa efek yang transparan dan tepat waktu yang

merata di publik yang ditunjang oleh mekanisme pasar yang wajar.

4. Pengawasan dan penegakan hukum oleh otoritas pasar modal dapat

diselenggarakan secara efisien, efektif dan ekonomis.

1

Iwan P. Pontjowinoto, Prinsip Syariah Di Pasar Modal, (Jakarta: Modal Publication, 2003), h. 38-39

1. Saham Syariah

Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan

umat Islam di Indonesia yang ingin melakukan investasi di produk-produk pasar

modal yang sesuai dengan prinsip dasar syariah. Dengan semakin beragam sarana dan

produk investasi di Indonesia, diharapkan masyarakat akan memiliki alternatif

berinvestasi yang di anggap sesuai dengan keinginannya, di samping investasi yang

selama ini sudah dikenal dan berkembang di sektor perbankan.2

Instrumen atau surat berharga yang diperdagangkan di bursa efek syariah

berbentuk penyertaan modal (kepemilikan atau saham) dan sukuk. Penyertaan modal

atau saham merupakan salah satu bentuk penanaman modal pada suatu entitas (badan

usaha) yang dilakukan dengan menyetorkan sejumlah dana tertentu dengan tujuan

untuk menguasai sebagian hak pemilikan atas perusahaan. Pemegang saham atau

investor mendapatkan hasil melalui pembagian deviden dan capital gain. Perusahaan

penerbit saham pada umumnya berbentuk Perseroan Terbatas (PT).3

Dalam bahasa Belanda, saham disebut “aandel”, dalam bahasa Inggris disebut

“share”, dalam bahasa Jerman disebut dengan “aktie”, dan dalam bahasa Perancis

disebut dengan “action”. Semua istilah ini mempunyai arti surat berharga yang

mencantumkan kata “saham” di dalamnya sebagai tanda bukti pemilihan sebagian

dari modal perseroan. Tentang saham diatur dalam pasar 40, 41, 42 KUHD.

2 BAPEPAM, “Studi Pasar Modal Syariah”, artikel diakses pada tanggal 04 Februari 2011dari http://bapepam.go.id/pasar_modal/publikasi_pm/studipm Syariah.pdf

3

Pemegang saham mempunyai hak untuk menuntut dividen (return) dan hak-hak lain

yang diberikan oleh anggaran dasar perseroan.4

Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham

menyatakan bahwa pemilik sebagian dari perusahaan itu. Dengan demikian kalau

seseorang investor membeli saham, maka ia pun menjadi pemilik atau pemegang

saham perusahaan.5

Adapun prinsip-prinsip Syariah pada saham syariah adalah:

a. Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi

konvensional.

c. Produsen, distributor, serta pedagang makanan dan minuman yang haram.

d. Produsen, distributor, dan atau penyedia barang-barang ataupun jasa yang

merusak moral dan bersifat mudarat.

e. Melakukan investasi pada Emiten (perusahaan) yang pada saat transaksi

tingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih

dominan dari modalnya.

4

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indonesia,

(Jakarta: Kencana, 2009), h. 93

5

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak

(badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan,

klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham

(RUPS).

Syarat saham syariah adalah:6

a. Tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka 1 huruf

b Peraturan Nomor IX.A.13, seperti judi, jasa keuangan berbasis bunga,

asuransi konvensional, produk non halal, produk yang merusak moral dan

atau bersifat mudharat, dan sebagainya.

b. Memenuhi rasio-rasio keuangan sebagai berikut:

1) Total hutang ribawi (berbasis bunga) dibandingkan dengan total ekuitas

tidak lebih dari 82%.

2) Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak

lebih dari 10%.

Secara proses seleksi saham syariah yang dilakukan Bapepam dan LK dapat

dilihat pada gambar berikut:

6“Saham Syariah Makin Banyak”,

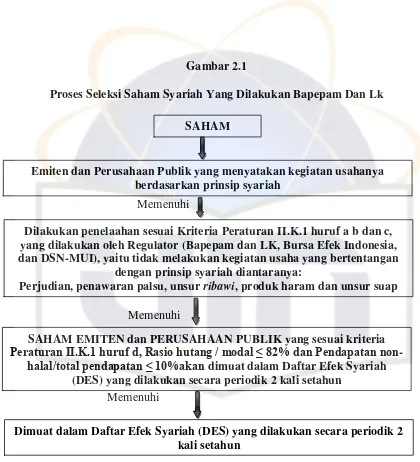

Gambar 2.1

Proses Seleksi Saham Syariah Yang Dilakukan Bapepam Dan Lk

Memenuhi

Memenuhi

Memenuhi

Sumber : Handbook Sekolah Pasar Modal Syariah Tahun 2011 Bursa Efek Indonesia

2. Efek Syariah

Fatwa Dewan Syari’ah Nasional No: 80/DSN-MUI/III/2011 menerangkan Efek

bersifat Ekuitas Sesuai Prinsip Syariah adalah Efek Bersifat Ekuitas yang termasuk

dalam Daftar Efek Syariah (DES) yang diterbitkan oleh Bapepam dan LK, yang

dalam penyusunannya melibatkan DSN-MUI.

SAHAM

Emiten dan Perusahaan Publik yang menyatakan kegiatan usahanya berdasarkan prinsip syariah

Dilakukan penelaahan sesuai Kriteria Peraturan II.K.1 huruf a b dan c, yang dilakukan oleh Regulator (Bapepam dan LK, Bursa Efek Indonesia, dan DSN-MUI), yaitu tidak melakukan kegiatan usaha yang bertentangan

dengan prinsip syariah diantaranya:

Perjudian, penawaran palsu, unsur ribawi, produk haram dan unsur suap

SAHAM EMITEN dan PERUSAHAAN PUBLIK yang sesuai kriteria

Peraturan II.K.1 huruf d, Rasio hutang / modal ≤ 82% dan Pendapatan non

-halal/total pendapatan ≤ 10%akan dimuat dalam Daftar Efek Syariah (DES) yang dilakukan secara periodik 2 kali setahun

Jadi, Efek Syariah adalah efek sebagaimana dimaksud dalam Undang-undang

Pasar Modal dan Peraturan pelaksanaannya yang akad, cara, dan kegiatan usaha yang

menjadi landasan penerbitannya tidak bertentangan dengan Prinsip-prinsip Syariah di

Pasar Modal.

Peraturan No.IX.A.14 menyebutkan akad-akad yang digunakan dalam penerbitan

Efek Syariah, yaitu:

a. Ijarah, adalah perjanjian (akad) dimana pihak yang memiliki barang atau jasa

(pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau pengguna

jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas suatu barang

dan atau memberikan jasa yang dimiliki pemberi sewa atau pemberi jasa

dalam waktu tertentu dengan pembayaran sewa dan atau upah (Ujrah), tanpa

diikuti dengan beralihnya hak atas pemilikan barang yang menjadi obyek

ijarah.

b. Kafalah, adalah perjanjian (akad) dimana Pihak Penjamin (kafil/guarantor)

berjanji memberikan jaminan kepada Pihak yang dijamin (makfuul

„anhu/ashil/debitur) untuk memenuhi kewajiban pihak yang dijamin kepada

pihak lain (makfuul lahu/kreditur).

c. Mudharabah, adalah perjanjian (akad) dimana Pihak yang Menyediakan dana

(shahib al-mal) berjanji kepada Pengelola usaha (Mudharib) untuk

menyerahkan modal dan pengelola (Mudharib) berjanji untuk mengelola

d. Wakalah, adalah perjanjian (akad) dimana Pihak yang Memberi Kuasa

(muwakkil) memberikan kuasa kepada Pihak yang menerima kuasa (wakil)

untuk melakukan tindakan atau perbuatan tertentu

.

3. Jenis Efek Syariah

Tahun 2004, Bapepam dan LK sebagai regulator di bidang pasar modal

membentuk unit setingkat eselon 1 (satu) yang dipimpin oleh Kepala Sub Bagian

yang diberi amanat dengan tugas dan fungsi untuk melakukan pengembangan pasar

modal syariah, dari sisi pengembangan kebijakan dan regulasi. Hal pertama yang

dilakukan dengan adanya unit ini adalah memasukkan pengembangan pasar modal

syariah sebagai salah satu tujuan dalam Master Plan Pasar Modal 2004-2009.7

Tahun 2006, terbit paket peraturan Bapepam dan LK terkait pasar modal syariah,

yaitu peraturan No.IX.A.13 Tentang Penerbitan Efek Syariah dan peraturan

No.IX.A.14 tentang akad-akad yang digunakan dalam penerbitan efek syariah.8

Pada tahun berikutnya, tahun 2007 Bapepam dan LK melakukan penyaringan

atas saham-saham yang tercatat (listing) di Bursa Efek Jakarta dan Bursa Efek

Surabaya sebelum adanya penggabungan kedua bursa tersebut. Bapepam dan LK,

khususnya melakukan penyaringan atas efek saham. Untuk efek pendapatan tetap

syariah (Obligasi Syariah) atau Sukuk, Bapepam dan LK tidak mengadakan

7

Saat ini unit tersebut telah dikembangkan menjadi unit setingkat eselon 3 yang dipimpin oleh Kepala bagian pada tahun 2006

8 “Perkembangan Pasar Modal Syariah di Indonesia dan kebijakannya”,

penyaringan karena secara struktur efek Sukuk telah terdaftar sebaai efek yang dalam

penerbitannya sesuai dengan syariah. Sehingga, terbitlah Daftar Efek Syariah (DES)

yang pertama sebagai tindak lanjut terbitnya peraturan No.II.K.1 tentang Kriteria dan

Penerbitan Daftar Efek Syariah (DES). Penerbitan Daftar Efek Syariah (DES) ini

memberikan dampak yang sangat positif bagi kegiatan investasi syariah di Indonesia.

Data-data saham yang dilakukan penyaringan oleh Bapepam dan LK adalah sebagaimana tabel 2.1 berikut:

Tabel 2.1

Jumlah Saham Dalam Penyaringan Bapepam dan Lk

No Tempat Pencatatan (Listing) Jumlah

1 Bursa Efek Jakarta 160

2 Bursa Efek Surabaya 22

3 Bursa Efek Jakarta & Bursa Efek Surabaya 179

Jumlah Saham 361

Sumber : Kanny Hidaya, Tesis: Analisis Investabilitas Saham-saham Syariah Pada Daftar Efek Syariah (DES) Bapepam dan LK, h. 92

Dari hasil penyaringan atas saham-saham di atas dengan menggunakan data

keungan tengah tahun 2007, maka dihasilkanlah 164 saham dengan rincian per sektor

seperti terlihat dalam tabel 3.2 berikut:

Tabel 2.2

Daftar Efek Syariah Bapepam dan Lk (Berdasarkan Sektor) Tahun 2007

No Keterangan Jumlah Emiten %

1 Sektor Pertanian 6 3,66

2 Sektor Pertambangan 8 4,88

3 Industri Dasar dan Kimia 24 14,63

5 Industri Barang Konsumsi 20 12,20

6 Industri Properti dan Real Estate 30 18,29

7 Infrastruktur, Utilitas & Transport 11 6,71

8 Perdagangan, Jasa & Investasi 46 28,05

Total 164 100

Sumber: Tesis: Analisis Investabilitas Saham-saham Syariah Pada Daftar Efek Syariah (DES) Bapepam dan LK, h. 92

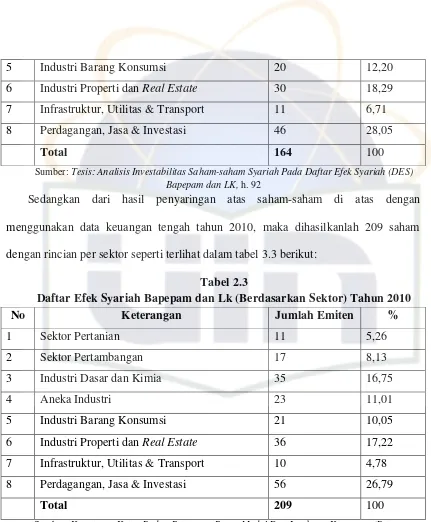

Sedangkan dari hasil penyaringan atas saham-saham di atas dengan

menggunakan data keuangan tengah tahun 2010, maka dihasilkanlah 209 saham

[image:38.612.107.538.54.576.2]dengan rincian per sektor seperti terlihat dalam tabel 3.3 berikut:

Tabel 2.3

Daftar Efek Syariah Bapepam dan Lk (Berdasarkan Sektor) Tahun 2010

No Keterangan Jumlah Emiten %

1 Sektor Pertanian 11 5,26

2 Sektor Pertambangan 17 8,13

3 Industri Dasar dan Kimia 35 16,75

4 Aneka Industri 23 11,01

5 Industri Barang Konsumsi 21 10,05

6 Industri Properti dan Real Estate 36 17,22

7 Infrastruktur, Utilitas & Transport 10 4,78

8 Perdagangan, Jasa & Investasi 56 26,79

Total 209 100

Sumber: Keputusan Ketua Badan Pengawas Pasar Modal Dan Lembaga Keuangan(Bapepam dan LK) Nomor: KEP-523/BL/2010

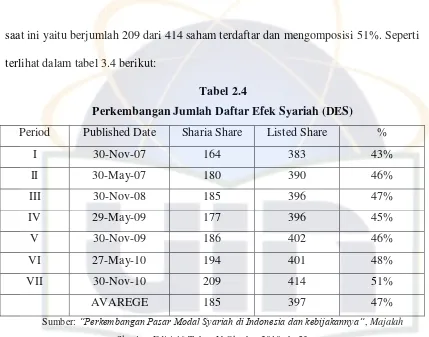

Saat pertama kali diterbitkannya Daftar Efek Syariah (DES) yang berjumlah 164

dari 383 saham terdaftar di Bursa Efek Indonesia (BEI) atau mengomposisi 43%.

saat ini yaitu berjumlah 209 dari 414 saham terdaftar dan mengomposisi 51%. Seperti

[image:39.612.108.537.85.422.2]terlihat dalam tabel 3.4 berikut:

Tabel 2.4

Perkembangan Jumlah Daftar Efek Syariah (DES)

Period Published Date Sharia Share Listed Share %

I 30-Nov-07 164 383 43%

II 30-May-07 180 390 46%

III 30-Nov-08 185 396 47%

IV 29-May-09 177 396 45%

V 30-Nov-09 186 402 46%

VI 27-May-10 194 401 48%

VII 30-Nov-10 209 414 51%

AVAREGE 185 397 47%

Sumber: “Perkembangan Pasar Modal Syariah di Indonesia dan kebijakannya”, Majalah Sharing, Edisi 46 Tahun V Oktober 2010, h. 53

Dengan dikeluarkannya Daftar Efek Syariah (DES) ini investor maupun manager

investasi wajib menggunakan Daftar Efek Syariah (DES) sebagai dasar bagi pihak

yang menerbitkan Indeks Efek Syariah atau menyusun portofolio investasi Efek

Syariah

B. EMITEN

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995 Pasal 1 ayat 6 bahwa

emiten adalah pihak yang melakukan Penawaran Umum.

Emiten merupakan sebutan bagi perusahaan yang menerbitkan saham atau

menjual saham melalui penawaran umum baik investor publik, penawaran kepada

pemegang saham yang ada (right issue), maupun penawaran saham berikutnya

(seasoned equity offering).9

Selanjutnya, Saham atau obligasi baru tersebut dapat dicatatkan di bursa efek

untuk diperdagangkan antar-investor. Jadi seluruh perusahaan yang saham atau

obligasinya tercatat di Bursa Efek Indonesia (BEI) disebut juga sebagai emiten.

Namun tidak semua emiten mencatatkan saham atau obligasinya di bursa efek.

Emiten adalah perusahaan yang menerbitkan sekuritas yang akan menjadi

instrumen investasi untuk diperdagangkan di bursa. Emiten ini dapat dibedakan atas:

(a) Perusahaan Publik; dan (b) Perusahaan Reksa Dana.10

Dalam Undang-Undang No. 8 Tahun 1995 Pasal 1 ayat 22 disebutkan bahwa

Perusahaan Publik adalah perseroan yang sahamnya telah dimiliki oleh

kurangnya 300 orang pemegang saham dan memiliki modal yang disetor

sekurang-kurangnya Rp 3.000.000.000 (Tiga Miliar Rupiah), atau suatu jumlah pemegang

saham dan modal disetor yang ditetapkan dengan Peraturan Pemerintah. Perusahaan

Publik ini harus mendapatkan izin dari otoritas bursa untuk dapat menjual sahamnya

kepada publik di bursa. Izin diberikan setelah memenuhi persyaratan yang telah

ditetapkan oleh Badan Pengawas Pasar Modal Pasar Modal (Bapepam dan LK) dan

pengelola bursa efek. Perusahaan Publik yang telah diberi izin dan dicatat sahamnya

9

Eduardus Tandelilin, Portofolio dan Investasi, h. 64

10

di sebuah bursa, memberi hak kepada perusahaan publik yang bersangkutan untuk

menjual sahamnya ke publik. Persyaratan yang ada ditujukan untuk melindungi

kepentingan publik dari perbuatan tidak bertanggung jawab dari pihak emiten.

Menurut Iwan P. Pontjowinoto, terdapat ketentuan umum mengenai Emiten yang

sesuai dengan Prinsip-prinsip Syariah adalah:11

1. Halal Produk dan jasa.

2. Halal Cara Perolehan dan tidak ada Pendapatan Riba, karena bunga Bank

adalah Riba.

3. Halal Cara Perolehan dan memenuhi Prinsip Keterbukaan serta dilarang

menciptakan keraguan yang dapat merugikan (gharar).

4. Halal Cara Pemakaian dan Manajemen Usaha yang berprilaku Islami.

5. Halal Cara Pemakaian dan Hubungan Dengan Investor, yang dimana Emiten

harus mempunyai pembukuan yang jelas (sebaiknya terpisah) mengenai

kegiatan usaha yang dibiayai, sehingga dapat dinyatakan dengan transparan

dan adil manfaat atau hasil usaha yang diperoleh pada kegiatan usaha yang

dibiayai.

C. PERATURAN TENTANG PASAR MODAL SYARIAH

Peraturan Perundang-undangan pasar modal adalah:

11

1. Undang-undang No. 8 Tahun 1995 Tentang Pasar Modal. Yaitu tentang

Penerbitan Efek Syariah oleh Pihak Swasta seperti saham, sukuk korporasi,

reksadana dan EBA.

2. Undang-undang No. 19 Tahun 2008 Tentang Surat Berharga Syariah Negara

(SBSN). Yaitu tentang Penerbitan Efek Syariah oleh Negara seperti Surat

Berharga Syariah Negara (SBSN).

Paket peraturan yang terkait Penerapan Prinsip Syariah di Pasar Modal adalah:

1. Peraturan Nomor IX.A.14 (Kep-131/BL/2006) Tentang Akad yang

Digunakan dalam Penerbitan Efek Syariah Di Pasar Modal.

2. Peraturan Nomor IX.A.13 (Kep-181/BL/2009) Tentang Kriteria dan

Penerbitan Daftar Efek Syariah (DES).

3. Peraturan Nomor II.K.1 (Kep-180/BL/2009) Tentang Kriteria dan Penerbitan

Daftar Efek Syariah (DES).

Ketentuan operasional pasar modal syariah diatur pula melalui fatwa yang

dikeluarkan oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI),

yaitu adalah:

1. 20/DSN-MUI/IV/2001 Tentang Pedoman Pelaksanaan Investasi Untuk

Reksadana Syariah.

2. 32/DSN-MUI/IX/2002 Tentang Obligasi Syariah.

3. 33/DSN-MUI/IX/2002 Tentang Obligasi Syariah Mudharabah.

4. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum

5. 41/DSN-MUI/III/2004 Tentang Obligasi Syariah Ijarah.

6. 59/DSN-MUI/IV/2007 Tentang Obligasi Syariah Mudharabah Konversi.

7. 65/DSN-MUI/III/2008 Tentang Hak Memesan Efek Terlebih Dahulu

Syariah (HMETD Syariah).

8. 66/DSN-MUI/III/2008 Tentang Waran Syariah.

9. 69/DSN-MUI/VI/2008 Tentang Surat Berharga Syariah Negara.

10.70/DSN-MUI/VI/2008 Tentang Metode Penerbitan Surat Berharga Syariah

Negara (SBSN).

11.71/DSN-MUI/VI/2008 Tentang Sale and Lease Back

12.72/DSN-MUI/VI/2008 Tentang Surat Berharga Syariah Negara Ijarah Sale

and Lease Back.

13.80/DSN-MUI/VI/20011 Tentang Penerapan Prinsip Syariah dalam

Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa

Efek.

D. TEORI PORTOFOLIO MODERN

Di Pasar Modal seringkali didengar sebuah kata “Portofolio”, bahkan para

Manager Investasi sering membahas kata portofolio. Portofolio memberikan arti

bahwa pemilikan aset lebih dari satu, misalnya Reksa Dana Nikko Saham Nusantara

(NSN) mempunyai saham sebagian investasi sebanyak 10 saham yaitu Telkom, BNI

’46, Gudang Garam, HM Sampoerna, Indosemen T.P, Indofood S.M, Astra

Semen Gresik, dan Indosat. Pernyataan portofolio NSN adalah portofolio dalam

saham.

Portofolio dalam properti yaitu hotel, apartemen, pertokoan, real estate, dan

pergudangan. Portofolio dalam deposito berjangka yaitu deposito berjangka satu

bulan, deposito berjangka tiga bulan, deposito berjangka enam bulan dan deposito

berjangka dalam satu tahun. Portofolio dalam obligasi yaitu obligasi tingkat bunga

mengambang dan obligasi tingkat bunga tetap serta obligasi dengan tingkat bunga

campuran antara tetap dan mengambang. Tetapi, portofolio bisa saja dalam bentuk

deposito, properti, saham dan obligasi bahkan mengikutsertakan investasinya dalam

Sertifikat Bank Indonesia (SBI).12

Portofolio adalah sekelompok instrumen investasi yang dipilih sebagai objek

investasi dari seorang investor atau sebuah perusahaan investasi.13 Portofolio

merupakan susunan aset finansial dalam investasi yang dilakukan oleh seorang

investor melalui pasar modal dan atau melalui Pasar Modal dan Pasar uang.

Menurut Sunariyah14, Portofolio adalah serangkaian kombinasi beberapa aktiva

yang diinvestasi dan dipegang oleh pemodal, baik perorangan maupun

lembaga.kombinasi aktiva tersebut bisa berupa aktiva riil, aktiva finansial ataupun

keduamya. Seorang pemodal yang menginvestasikan dananya di pasar modal

12

Edler Haymas Manurung, Ekonomi Finansial, (Jakarta: PT Adler Manurung Press, 2010), h. 27

13

Murdifin Haming dan Salim Basalamah, Studi Kelayakan Investasi Proyek & Bisnis, (Jakarta: PT. Bumi Aksara, 2010), h. 377

14

biasanya tidak hanya memilih satu saham saja. Dengan melakukan kombinasi saham,

pemodal bisa meraih return yang optimal sekaligus akan memperkecil risiko melalui

diversifikasi.

Portofolio berarti sekumpulan investasi, tahap ini menyangkut identifikasi

sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan

ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas

dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan sekuritas

dipengaruhi antara lain: preferensi risiko, pola kebutuhan kas, status pajak dan

sebagainya.15

Portofolio merupakan penganekaragaman (diversifikasi) pada beberapa peluang

investasi yang dilakukan oleh investor perorangan atau lembaga.16 Sedangkan

menurut Suad Husnan, Portofolio adalah sekumpulan kesempatan investasi. Jadi

portofolio saham adalah sekumpulan saham yang dibentuk dalam rangka diversifikasi

untuk mengurangi resiko.17

Oleh karena itu, adanya beberapa aset dalam portofolio juga memberikan sebuah

konsep lain yang harus dipahami yaitu proporsi aset dalam portofolio (Portofolio

Weight). Proporsi aset dalam portofolio ini dapat bervariasi dari lebih besar nol

persen sampai dengan dibawah 100 persen. Bila sebuah portofolio hanya mempunyai

15

Yuli Kurniyati, (Analisis Portofolio Saham Yang Optimal di BEJ dengan Menggunakan Indeks Beta,

(Skripsi Progam Sarjana Ekonomi-Universitas Negeri Semarang, 2007), h. 24

16

Sabar warsini, Manajemen Investasi, (Jakarta: Semesta Media, 2009), h. 117

17

satu aset, maka proporsi aset dalam portofolionya sebesar 100%, tetapi ini bukan

disebut portofolio.

Teori Portofolio yang dikembangkan oleh Harry M. Markowitz ini menggunakan

beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana portofolio,

diantaranya expected return, standar deviasi baik sekuritas maupun portofolio, dan

korelasi antar return.

Teori Portofolio Markowitz ini disebut juga Teori Portofolio Modern yang biasa

disebut pula sebagai Mean-Varian Model, dalam hal ini menekankan pada usaha

memaksimalkan ketidakpastian/risiko (varian) untuk memilih dan menyusun

portofolio optimal. Markowitz mengembangkan Index Model sebagai penyederhanaan

dari Mean-Varian Model, yang berusaha untuk menjawab berbagai permasalahan

dalam penyusunan portofolio, yaitu terdapatnya begitu banyak kombinasi aktiva

berisiko yang dapat dipilih dan disusun menjadi suatu portofolio. Dari sekian banyak

kombinasi yang mungkin dipilih, investor rasional pasti akan memilih portofolio

optimal (efficient set). Teori revolusioner yang ditemukan oleh Markowitz ini sangat

membantupara investor untuk menentukan proporsi yang efisien dalam berinvestasi

dipasar modal. Investor dapat mengkombinasikan investasi di beberapa saham secara

efisien untuk dapat menghasilkan hasil yang maksimal.

Teori Portofolio Modern (Modern Portofolio Theory) adalah teori investasi

yang mencoba untuk memaksimalkan portofolio yang diharapkan kembali dengan

tingkat pengembalian yang diharapkan, dengan hati-hati memilih berbagai proporsi

aset.

Dapat diketahui, Teori Portofolio Modern (Modern Portofolio Theory) adalah

formulasi matematika dari konsep diversifikasi dalam berinvestasi, dengan tujuan

memilih koleksi aset investasi yang telah menurunkan resiko aset kolektif dari pada

individu. Bahwa ini mungkin dapat dilihat secara intuitif karena berbagai jenis aset

sering perubahan nilai dengan cara yang berlawanan. Sebagai contoh, karena harga

dipasar saham cenderung bergerak secara independen dari harga dipasar ikatan,

koleksi kedua jenis asset sehingga dapat memiliki risiko secara keseluruhan lebih

lebih rendah dibandingkan secara individu. Tetapi diversifikasi menurunkan risiko

bahkan jika kembali aset tidak berkorelasi negatif, bahkan jika mereka berkorelasi

positif.

Tujuan akhirnya adalah mengurangi risiko investasi dengan membentuk

portofolio yang berkorelasi paling rendah (negatif). Untuk menyaring saham yang

berkorelasi rendah dapat dilakukan dengan menggabungkan saham-saham beta

negatif dengan saham beta positif. Pergerakan harga saham dengan beta negatif akan

cenderung berlawanan dengan pergerakan harga pasar pada umumnya sedangkan

saham beta positif akan cenderung searah dengan pergerakan pasar sehingga jika

dipadukan dalam satu portofolio kemungkinan besar kedua kelompok saham tersebut

berkorelasi rendah atau negatif. Dengan demikian metode pembentukan portofolio

saham yang optimum dapat dicapai dengan menggabungkan kelompok saham beta

Lebih teknis, model Teori Portofolio Modern (Modern Portofolio Theory) aset

kita kembali terdistribusi secara normal fungsi, mendefinisikan risiko sebagai standar

deviasi return, dan model portofolio sebagai kombinasi tertimbang aktiva, supaya

kembalinya portofolio adalah kombinasi tertimbang mengembalikan aset. Dengan

menggabungkan aset pengembalian yang berbeda dan tidak positif

berkorelasi sempurna, Teori Portofolio Modern (Modern Portofolio Theory)

berupaya mengurangi jumlah varian dari return portofolio.18

Suatu portofolio juga memiliki tingkat return dan risiko seperti halnya sebuah

aset investasi. Namun, pembentukkan portofolio adalah suatu upaya melakukan

trade-off yang terbaik antara risiko dan return. Risiko yang rendah belum tentu akan

memuaskan investor karena cenderung menghasilkan return yang rendah pula.

Sebaliknya return yang tinggi biasanya diiringi dengan tingkat risiko yang tinggi

biasanya diiringi dengan tingkat risiko yang tinggi pula. Investor yang rasional akan

mencari kombinasi investasi dalam portofolio yang akan memberikan perbandingan

yang terbaik antara risiko dan return.

1. Return

Setiap investasi yang dilakukan diharapkan mendatangkan sejumlah return yang

sesuai dengan ekspektasi setiap investor. Menurut Abdul Halim, return merupakan

imbalan yang diperoleh dari investasi.

18 “Tugas teori Portofolio Modern” artikel diakses pada tanggal 15 Maret 2011 dari

a. Koefisien Korelasi dan Kovarian

Kontribusi penting dari ajaran Markowitz adalah temuannya bahwa return

aset itu berkorelasi antara satu dengan yang lainnya, dan tidak independen.

Oleh karena itu, risiko portofolio tidak boleh dihitung dari penjumlahan semua

risiko aset yang ada dalam portofolio, tetapi juga harus mempertimbangkan

efek keterkaitan antar return aset tersebut dalam pengestimasian risiko

portofolio. Kontribusi risiko akibat keberadaan hubungan antar return aset,

dapat diwakili oleh nilai kovarian atau koefisien korelasi.

Menurut Eduardus Tandelilin, Koefisien Korelasi adalah suatu ukuran

statistik yang menunjukkan pergerakan bersamaan relatif (relative

comovements) antara dua variabel. Dalam konteks diversifikasi, ukuran ini akan

menjelaskan sejauh mana return dari suatu sekuritas terkait satu dengan

lainnya. Ukuran tersebut biasanya dilambangkan dengan (ρi,j) dan berjarak

(berkorelasi) antara +1,0 sampai -1,0, dimana 19:

Jika ρi,j =+ 1,0 ; berarti korelasi positif sempurna;

Jika ρi,j = - 1,0 ; berarti korelasi negatif sempurna;

Jika ρi, j = - 0,0 ; berarti tidak ada korelasi.

Kovarian adalah ukuran absolut yang menunjukkan sejauh mana dua

variabel mempunyai kecenderungan untuk bergerak secara bersama-sama.

Dalam konteks manajemen portofolio, kovarian menunjukkan sejauh mana

19

return dari dua sekuritas mempunyai kecendrungan bergerak bersama-sama.

Kovarians bisa berbentuk angka positif, negatif, maupun nol. Sebagai contoh,

misalnya kita menggabungkan dua sekuritas.

2. Risiko

Tidak dapat dipungkiri bahwa dalam aktivitas ekonomi selalu ada risiko. Risiko

disamakan dengan ketidakpastian (Uncertainty). Dalam Islam ketidakpastian adalah

gharar. Sedangkan gharar dilarang oleh agama Islam. Oleh karenanya sangat penting

melakukan upaya pembedaan terhadap gharar, atau risiko atau ketidakpastian.20

Dalam perspektif Syariah, ada tiga risiko agar dapat dikategorikan sebagai

tolerable risk, yaitu:21

a. Dapat diabaikan (negligible/ Al-Gharar Yasir).

Untuk suatu tolerable risk maka kemungkinan dari kegagalan haruslah

lebih kecil daripada kemungkinan tingkat keberhasilannya.

b. Tidak dapat dihindarkan (inevitable/Laa yumkin Tahrizu Minhu).

Mengidentifikasi bahwa tingkat penambahan nilai dari suatu aktifitas

transaksi tidak dapat diwujudkan tanpa adanya kesiapan untuk

menanggung ririko.

c. Tidak diinginkan dengan sengaja (unintentional/Ghairu Maqshud).

20

Inggi Achsien, Investasi Syariah di Pasar Modal Menggagas Konsep, h. 50

21 Iggi Haruman Achsan, “Pengantar Landasan Fikih Pasar Modal.” Dalam

Mengisyaratkan bahwa tujuan dari suatu transaksi ekonomi yang normal

adalah untuk menciptakan nilai tambah, bukan untuk menanggung risiko.

Sehingga risiko bukan merupakan sesuatu yang menjadi keinginan dari

suatu transaksi keuangan dan investasi.

Salah satu ukuran risiko adalah seberapa besar kemungkinan nilai portofolio di

masa depan menyimpang dari nilai yang diharapkan atau diramalkan. Lebih

spesifiknya, risiko bagi sebagian besar investor berhubungan dengan kemungkinan

nilai portofolio di masa depan lebih rendah dari yang diperkirakan.22

Menurut Eduardus Tandelilin, ada beberapa sumber risiko yang bisa

mempengaruhi besarnya risiko suatu investasi. Sumber-sumber tersebut antara lain

risiko suku bunga, risiko pasar, risiko inflasi, risiko bisnis, risiko finansial, risiko

likuiditas, risiko nilai tukar mata uang, dan risiko negara (Country Risk).23

Risiko portofolio adalah tingkat ketidakpastian return yang akan dihasilkan suatu

portofolio. Investor akan mencari return yang paling optimum dalam portofolio dan

cenderung untuk mencari risiko yang rendah.

Menghitung risiko portofolio tidak sama seperti menghitung return portofolio.

Risiko portofolio bukanlah penjumlahan masing-masing tingkat risiko (standar

deviasi) aset investasi dikalikan porsinya.

22

Frank J. Fabozzi, dkk, Pasar & Lembaga Keuangan, (Terjemah oleh Chaerul Djakman), (Jakarta : Salemba Empat, 1999), h. 258

23

Varian dan Standar Deviasi mengukur ketidakpastian hasil. Standar Deviasi

dari tingkat imbal hasil adalah ukuran risiko. Jadi, Varian dihitung untuk

mengukur risiko. Nilai varian akan selalu positif karena adanya pengkuadratan.

Nilai penyimpangan akan menjadi besar karena dilakukan pengkuadratan tersebut.

Dalam Teori Portofolio Modern (Modern Portfolio Theory), risiko investasi

dipisahkan menjadi dua jenis risiko, atas dasar itu suatu jenis risiko tertentu dapat

dihilangkan dengan diversifikasi atau tidak. Kedua jenis risiko tersebut adalah

risiko sistematis dan risiko tidak sistematis.

a. Risiko Sistematik (Systematic Risk)

Risiko sistematis atau dikenal dengan risiko pasar merupakan risiko

yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan.

Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu

investasi. Dengan kata lain, risiko sistematis merupakan risiko yang tidak

dapat di diversifikasikan.24

Risiko sistematis atau risiko yang tidak dapat didiversifikasikan

(undiversifiable) disebut pula risiko pasar yang berkaitan dengan

perekonomian secara makro. “risk that attributable to marketwide risk

sources.” Artinya adalah risiko yang mewakili risiko pasar yang luas.

24

jenis risiko sistematik yaitu Interest Rate risk, Inflation, and risk Market

Risk.25