GABUNGAN PROKSI INVESTMENT OPPORTUNITY SET DAN HUBUNGANNYA TERHADAP REALISASI PERTUMBUHAN DENGAN

PENDEKATAN ANALISIS FAKTOR KONFIRMATORI (Studi Empirik Pada Perusahaan Manufaktur Yang Terdaftar Di BEI)

Oleh

Akibar NIM : 206081003966

JURUSAN MANAJEMEN KEUANGAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui gabungan proksi peluang investasi set dan hubungannya terhadap realisasi pertumbuhan perusahaan dengan menggunakan model persamaan struktural (SEM) pada pendekatan analisis faktor konfirmatori. Metode sampel purposive sampling. Data yang digunakan sebanyak 25 perusahaan dari tahun 2006 sampai 2009 yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang signifikan antara proksi IOS berbasis harga saham terhadap realisasi pertumbuhan sebesar 0.059. Dan terdapat hubungan yang signifikan antara proksi IOS berbasis investasi terhadap realisasi pertumbuhan sebesar 0.013.

ABSTRACT

The purpose of this research is to know the composite proxy Investment Opportunity Set (IOS) and correlation to realized growth in corporate by using structural equation model with confirmatory factor analysis approach. The data analysis method for this research is purposive sampling. The population in researching manufacturing business which listed in Indonesia Stock Exchange, at period time 2006 to 2009 amount to 25 company. The result of this research is significant between price related IOS proxy with realized growth is 0,059 and investment related IOS proxy with realized growth is 0,013

KATA PENGANTAR

Bismillaahirrahmanirrahiim, Assalamu’alakum Wr. Wb

Puji syukur kehadirat Allah SWT atas rahmat serta hidayah-Nya yang diberikan kepada umatnya. Atas ridha-Nya penyusun dapat menyelesaikan skripsi dengan judul “Gabungan Proksi Invesment Opportunity Set dan Hubungannya Terhadap Realisasi Pertumbuhan dengan Pendekatan Analisis Faktor Konfirmatori (Studi Empirik Pada Perusahaan Manufaktur Yang Terdaftar di BEI)” Periode 2006-2009.

Pada kesempatan ini penyusun menyapaikan rasa terima kasih yang sebesar-besarnya sehingga skripsi dapat diajukan untuk melengkapi gelar Sarjana Ekonomi Jurusan Manajemen Keuangan pada Universitas Islam Negeri Jakarta, kepada :

1. Ayanda Sugiman dan Ibunda jauriah, selaku orang tua yang tidak pernah berhenti memanjatkan do’a serta selalu mengiringi langkahku dengan penuh keikhlasan. Karena restu dari merekalah penyusun mendapatkan kekuatan menjadi lebih tegar dan kuat dalam menyelesaikan skripsi ini. Tanpa mereka skripsi ini bukanlah apa-apa.

2. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah bekerja keras mengembangkan FEB menjadi lebih baik dan maju.

3. Prof. Dr. Ahmad Rodoni, MM selaku pembimbing I, yang telah memberikan bimbingan, motivasi, arahan sehingga skripsi ini dapat terselesaikan dengan baik dan selalu semangat dalam menjalankan segala tegasnya.

5. Mas Gun dan ayuk Santi, yang telah meneteskan keringat untukku dan keluarga, atas do’a, motivasi dan dana segar yang selalu mas suntikan dengan mengucur deras pada adikmu ini, sehingga adikmu ini bisa merasakan bangku perkuliahan, semoga Allah SWT membalas semua pengorbanan dan kebaikan Mas Gun. Amin.

6. Kakak-kakakku tercinta (mba April, Mas Eka, Mas Tris, Mba Ningsih, Mas yalid, Mba Sap, Mba Mita) terima kasih atas do’a, motivasi, dan kasih sayangnya yang tak pernah berhenti tercurahkan kepada adikmu ini sehingga penulis tak pernah merasa terabaikan. 7. Ka Perdy Irmawan, S.Si, dan Ka Khoir, selaku pembimbing non

formal. Terima kasih banyak atas semua waktu luang dan pengertiannya. Atas ilmu yang diberikan, penulis jadi lebih berwawasan dan dapat dengan mudah menghadapi segala hambatan yang selama ini penulis alami.

8. Khania Vissiani Amrullah SE, my Friendship terima kasih atas waktu, dukungan dan segala pengorbanannya sekaligus selaku pembimbing non formal, berkat dirimu penulis dapat menyelesaikan skripsi ini.

9. Ka Herman yang banyak memberikan motivasi untuk cepat-cepat menyelesaikan kuliah agar bisa membanggakan orang tua, keluarga. 10. Temen – temen Manajemen A yang selalu memberikan semangat

dan warna kehidupan, yang menjadi hidup lebih hidup selama 4 tahun kita bersama dan selebihnya kita udah jarang bertemu. Walaupun begitu kita akan selalu bersama.

Fajriah, terimah kasih atas waktu dan dukungannya selama ini yang telah banyak membantu sehingga skripsi ini dapat terselesaikan dengan baik.

Epi Saputri, berkat saran dan masukan dari nya lah penulis menjadi lebih bisa menjalani kenyataan pahitnya hidup. Terus semangat oke

Avri dan Rama, dua sejoli dan sekaligus teman baik, terus perjuangkan apa yang kalian harus perjuangkan, meskipun dunia adalah tempat tinggal sementara tapi kita berhak mendapatkan apa yang harus kita dapatkan, dan selamat atas wisudanya januari kemaren.

Ade terima kasih atas kebaikannya yang telah bersediah memberikan pinjaman buku Amosnya sehingga penulis dapat menyelesaikan skripsinya dengan baik.

Seluruh teman-teman Manajemen Keuangan, teruslah berjuang, menumbuhkan rasa semangat dan motivasi belajar. Karena akan sangat bermanfaat baik sekarang maupun dimasa yang akan datang. Dan dan selalu pertahankan persaingan yang sportif dan sehat, karena itu adalah kunci kesuksesan yang murni. Karena kegagalan adalah kesuksesan yang tertunda.

11. Kepada semua pihak-pihak yang banyak membantu dari awal hingga skripsi ini selesai dengan baik, yang tidak bisa penulis sebutkan satu per satu. Dan kepada semua pihak penulis meminta ma’af atas segala kekurangan yang penulis miliki dan kelebihan yang sempurnah hanya-Nya lah milik Allah SWT. Penulis ucapkan banyak terimah kasih.

Semoga dengan terselesainya penyusunan skripsi ini membawa banyak manfaat bagi penulis khususnya dan bagi para pembaca umumnya.

Wassalamu’alaikum waramatullahi wabarakatuh

Jakarta, Januari 2011

vii

DAFTAR ISI

Halaman

Daftar Riwayat Hidup……….. i

Abstrak………. ii

Abstract……… iii

Kata Pengantar………. iv

Daftar Isi………... vii

Daftar Tabel………... x

Daftar Gambar……….. xii

Daftar Lampiran………... xiii

BAB I PENDAHULUAN………. 1

A. Latar Belakang Penelitian………... 1

B. Perumusan Masalah………... 12

C. Tujuan dan Manfaat Penelitian………. 12

BAB II TINJAUAN PUSTAKA……… 14

A. Pengertian Investment Opportunity Set (IOS)………… 14

B. Alternatif Proksi IOS………. 17

1. Proksi IOS Berbasis Harga Saham……… 17

2. Proksi IOS Berbasis Investasi……….. 20

C. Realisasi Pertumbuhan (Pertumbuhan Perusahaan)….. 23

D. Penelitian Terdahulu……….. 26

E. Kerangka Pemikiran...……… 28

F. Hipotesis………. 31

BAB III METODOLOGI PENELITIAN………. 32

A. Ruang Lingkup Penelitian………... 32

B. Metode Penentuan Sampel……….. 32

D. Metode Analisis……….. 34

1. Uji Asumsi …….………. 35

2. Model Pengukuran………. 36

3. Uji Kesesuaian atau kelayakan model ... 37

E. Operasional Variabel Penelitian………...……... 41

BAB IV HASIL DAN PEMBAHASAN A. Deskriptif Data………. 46

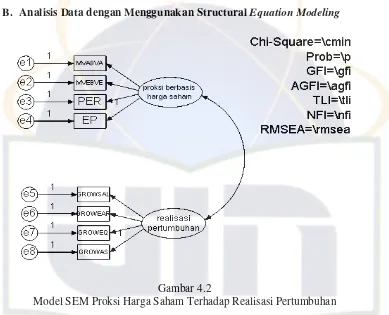

B. Analisis Data dengan Menggunakan Structural Equation Modeling Proksi Berbasis Harga Saham...... 47

C. Menilai Indentifikasi Model Struktural Proksi Berbasis Harga Saham...…... 47

D. Menilai Kriteria Goodness of Fit Proksi Berbasis Harga Saham...... 51

E. Kelayakan Parameter Estimasi Proksi Berbasis Harga Saham...... 54

F. Evaluasi Multikolinieritas Proksi Berbasis Harga Saham... 56

G. Uji Discriminant Validity Proksi Berbasis Harga Saham... 56

H. Analisis Data Investasi Dengan Menggunakan SEM Proksi Berbasis Investasi...... 59

I. Menilai Identifikasi Model Structurak Proksi Berbasis Investasi……… 59

J. Menilai Kriteria Goodness of Fit Proksi Berbasis Investasi...... 63

K. Kelayakan Parameter Estimasi Proksi Berbasis Investasi... 66

ix

M. Uji Discriminant Validity Proksi Berbasis

Investasi... 68

N. Interpretasi ... 71

BAB V PENUTUP A. Kesimpulan... 76

B. Saran... 77

DAFTAR PUSTAKA……… 78

DAFTAR TABEL

No. Tabel Halaman

2.1. Penelitian Terdahulu……….. 26

3.1. Data Sampel Perusahaan……… 33

4.1. Parameter Summary Proksi Harga Saham………. 48

4.2. Parameter Summary Proksi Harga Saham Konstrain……… 50

4.3. Nilai Chi-Square (CMIN) Proksi Harga Saham…..……….. 51

4.4. Goodness of Fit Index (GFI) dan Adjusted Goodness of Fit Index (AGFI) Proksi Harga Saham……….. 51

4.5. Root Mean Square Error of Approximation (RMSEA) Proksi Harga Saham……...51

4.6. Nilai Modification Indices Proksi Harga Saham Terhadap Realisasi Pertumbuhan……….. 53

4.7. Standarized Regression Weights Proksi Harga Saham……….. 55

4.8. Variances Proksi Harga Saham……….. 55

4.9. Uji Multikolonieritas Proksi Harga Saham……… 56

4.10. Hubungan Proksi Harga Saham Terhadap Realisasi Pertumbuhan……….. 58

4.11. Korelasi antar Konstruk dan Akar Kuadrat AVE Proksi Harga Saham……….. 58

4.12. Parameter Summary Proksi Investasi……… 60

4.13. Parameter Summary Proksi Investasi Konstrain………62

4.14. Nilai Chi-Square (CMIN) Proksi Investasi..……….. 63

4.15. Goodness of Fit Index (GFI) dan Adjusted Goodness of Fit Index (AGFI) Proksi Investasi………. 63

4.16. Root Mean Square Error of Approximation (RMSEA) Proksi Investasi………. 63

xi

DAFTAR GAMBAR

No. Gambar Halaman

2.1. Kerangka Pemikiran……….. 28

2.2. Model Gabungan Proksi Individu IOS Berbasis Harga Saham

Dan Hubungannya Terhadap Realisasi Pertumbuhan……… 29 2.3. Model Gabungan Proksi Individu IOS Berbasis Investasi dan

Hubungannya Terhadap Realisasi Pertumbuhan………... 30

4.1. Grafik Data Keseluruhan………... 46

4.2. Model SEM Proksi Harga Saham Terhadap Realisasi

Pertumbuhan……….. 47 4.3. Model SEM Proksi Harga Saham Terhadap Realisasi

Pertumbuhan Konstrain………. 49 4.4. Model SEM Proksi Saham dengan Modification Indices…………. 54 4.5. Model SEM Proksi Investasi Terhadap Realisasi Pertumbuhan……59 4.6. Model SEM Proksi Investasi Terhadap Realisasi Pertumbuhan

xiii

Daftar Lampiran

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pertumbuhan perusahaan merupakan suatu harapan penting yang di

inginkan oleh pihak internal perusahaan yaitu manajemen secara internal

maupun eksternal perusahaan seperti investor dan kreditur. Pertumbuhan ini

diharapkan dapat memberikan aspek yang positif bagi perusahaan seperti

adanya suatu kesempatan berinvestasi di perusahaan tersebut. Prospek

perusahaan yang bertumbuh bagi investor merupakan suatu prospek yang

menguntungkan, karena investasi yang ditanamkan diharapkan akan

memberikan return yang tinggi. Setiap perusahaan pasti memiliki konsep

going concern dalam menjalankan kegiatan bisnisnya (Nopratiwi, 2004). Konsep going concern tersebut menuntut perusahaan untuk menjalankan kegiatan bisnisnya secara berkelanjutan. Dalam menjalankan

keberlanjutan tersebut diharapkan perusahaan akan tumbuh dari tahun ke

tahun. Pertumbuhan perusahaan sangat diharapkan baik oleh kalangan

internal maupun eksternal dari sebuah perusahaan. Perusahaan dengan

pertumbuhan yang tinggi membutuhkan lebih banyak dana karena banyak

kesempatan investasi yang akan mereka lakukan. Dana tersebut dapat

diperoleh perusahaan salah satunya adalah dengan penjualan saham.

di mana pendanaan tersebut dapat diperoleh dari pendanaan internal maupun

eksternal.

Pendanaan internal merupakan pendanaan yang berasal dari dalam

perusahaan sendiri yang dapat diperoleh dari modal saham yang disetor

ataupun laba ditahan yang tidak dibagikan sebagai dividen kepada para

pemegang saham, sedangkan pendanaan eksternal berasal dari hutang yang

diperoleh dari pihak kreditor. Karena itu setiap perusahaan akan memiliki

suatu kebijakan tersendiri di dalam menyediakan pendanaan untuk

melaksanakan investasi.

Secara spesifik (Ross, 2005) menyatakan bahwa perencanaan keuangan

memformulasikan metode yang akan menunjukkan tujuan-tujuan dari

pendanaan yang akan dicapai, yang terdiri atas dua dimensi yaitu : rangkaian

waktu (time frame) dan tingkatan dari agregasi (level of aggregation). Di dalam melaksanakan investasi tersebut, manajemen perusahaan dituntut untuk

dapat memaksimalkan nilai yang didapat dan yang akan diperoleh oleh

perusahaan. Sehingga diperlukannya usaha untuk mengatasi hal tersebut

dengan menetapkan suatu kebijakan yang sesuai dengan kondisi perusahaan.

Kekayaan materi suatu masyarakat pada akhirnya ditentukan oleh kapasitas

produktif ekonomi barang dan jasa yang dapat diberikan kepada anggotanya.

Kapasitas produktif ini merupakan fungsi dari real asset (asset riil) perekonomian, seperti: tanah, bangunan, pengetahuan dan mesin yang

digunakan untuk memproduksi barang serta para pekerja yang keahliannya

asset fisik dan sumber daya manusia dapat menghasilkan keseluruhan

spectrum output yang diproduksi dan dapat dikonsumsi oleh masyarakat Kebalikan dari aset riil adalah aset keuangan (financial asset) seperti saham atau obligasi. Aset ini secara terpisah, tidak mencerminkan kekayaan

masyarakat. Saham hanya merupakan lembaran kertas atau mungkin jurnal

komputer dan tidak secara langsung memiliki kontribusi terhadap kapasitas

produktif dalam suatu perekonomian. Sebaliknya, aset keuangan memiliki

kontribusi secara tidak langsung terhadap kapasitas produktif suatu

perekonomian, karena aset ini memisahkan kepemilikan dan manajemen

dalam suatu perusahaan dan memfasilitasi pemindahan dana untuk

perusahaan dengan peluang investasi yang menarik. Aset keuangan memiliki

kontribusi terhadap kekayaan individu dan perusahaan yang memilikinya.

Karena aset keuangan merupakan klaim atas laba yang dihasilkan oleh aset

riil (Bodie,et al, 2006).

Nilai perusahaan menurut (Gaver dan Gaver, 1993) digambarkan

sebagai sebuah kombinasi antara assets in place (aset yang dimiliki) dengan

investment options (pilihan investasi) di masa depan. Dimana nilai investment options ini tergantung pada discretionary expenditures yang dikeluarkan oleh manajer di masa depan, sedangkan assets in place tidak memerlukan investasi semacam itu. Pilihan-pilihan investasi ini kemudian dikenal dengan istilah

pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang

akan datang (Saputro, 2003).

Investment Opportunity Set (IOS) menguraikan pengertian perusahaan yaitu sebagai suatu kombinasi antara aktiva riil (asset in place) dan opsi investasi masa depan. Opsi investasi masa depan tidak hanya ditunjukkan

dengan adanya proyek – proyek yang didukung oleh kegiatan riset dan

pengembangan saja namun juga kemampuan perusahaan dalam

mengekploitasi kesempatan mengambil keuntungan dibanding dengan

perusahaan sejenis dalam kelompok industrinya. Bentuk yang membedakan

pilihan investasi atau pertumbuhan adalah nilai perusahaan itu tergantung

pada kebebasan pemilihan pengeluaran yang ditentukan oleh manajer dimasa

depan. Faktor utama yang menentukan IOS adalah faktor industri seperti

rintangan untuk masuk dan daur hidup produk. Faktor tersebut

memungkinkan perusahaan untuk membuat investasi yang dapat

meningkatkan rintangan untuk masuk (substitusi modal untuk tenaga kerja

yang merupakan hasil dari skala ekonomi). Peluang pertumbuhan tidak hanya

diwujudkan dalam proyek baru yang didukung oleh penelitian dan aktivitas

pengembangan yang luas, tetapi juga mempunyai pilihan yang lebih untuk

melaksanakan proyek baru. (Jefri Riyadi, 2008)

secara langsung (laten) sehingga dalam perhitungannya menggunakan

proksi (Kallapur dan Trombley, 1999 dalam Hasnawati, 2005).

Proksi IOS yang banyak digunakan dalam penelitian sebelumnya

adalah: (1) Proksi IOS berbasis harga (price based proxies) mendasarkan pada perbedaan antara asset dan nilai pasar saham. Jadi proksi ini sangat

tergantung pada harga saham. Proksi ini mendasarkan pada suatu ide yang

menyatakan bahwa prospek pertumbuhan perusahaan secara parsial

dinyatakan dengan harga-harga saham, selanjutnya perusahaan yang

memiliki pertumbuhan tinggi akan memiliki nilai pasar yang lebih tinggi

secara relatif dari aktiva-aktiva yang dimiliki (assets in place). Harga saham dapat dijadikan proksi sebagai nilai perusahaan apabila pasar telah

memenuhi syarat efisisen secara informasional. Namun harga saham di

pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan

penawaran investor, sehingga harga saham merupakan fair price. (2) Proksi

IOS berbasis investasi (investment based proxies) menunjukkan tingkat aktivitas investasi yang tinggi secara positif berhubungan dengan IOS

perusahaan (Kallapur dan Trombley, 1999 et al). Perusahaan dengan IOS

tinggi akan memiliki investasi yang tinggi. Selanjutnya ditemukan bahwa

aktivitas investasi modal yang diukur dengan ratio capital expenditures to assets sebagai proksi IOS mempunyai hubungan positif dengan realisasi pertumbuhan.

perusahaan yang tumbuh maupun yang tidak tumbuh. Korelasi positif

signifikan untuk perusahaan yang tumbuh terjadi antara M arket t o book value

of equit y (MVEBVE) terhadap pertumbuhan penjualan dan pertumbuhan

ekuitas, M arket t o book value of asset s (MVABVA) terhadap pertumbuhan

ekuitas, Rasio Capit al expendit ure t o book value of asset s (CAPBVA) terhadap

pertumbuhan aset dan VPPE terhadap pertumbuhan penjualan dan ekuitas.

Untuk perusahaan yang tidak tumbuh antara Rasio Capit al expendit ure t o book

value of asset s (CAPBVA) terhadap pertumbuhan laba dan Rasio Capit al

expendit ure t o market value of asset s (CAPM VA) terhadap pertumbuhan aset. Korelasi yang negatif signifikan untuk perusahaan yang tumbuh terjadi antara

Rasio Capit al expendit ure t o market value of asset s (CAPMVA) terhadap pertumbuhan ekuitas. Untuk perusahaan yang tidak tumbuh terjadi antara

Price of earning rat io (PER) terhadap pertumbuhan laba dan Rasio Current

asset s t o net sales (CAONS) terhadap pertumbuhan penjualan dan

pertumbuhan ekuitas.

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang

luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun

sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat

diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan

dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan,

variabel kebijakan dan lain-lain. Dari berbagai penelitian tentang IOS dapat

perusahaan sebagai kategori perusahaan bertumbuh dan tidak bertumbuh, dan

IOS memiliki hubungan dengan berbagai variabel kebijakan perusahaan

(Nopratiwi, 2004).

Kesempatan investasi memainkan peranan penting dalam teori

keuangan perusahaan. Kesempatan bertumbuh yang diukur dengan

Investment Opportunity Set (IOS) dipengaruhi oleh keunggulan perusahaan dalam bentuk reputasi perusahaan, jenis perusahaan multinasional, size dan

profitabilitas perusahaan, sedangkan keterbatasan dalam bentuk leverage dan risiko sistematis. Hartono (2002) menunjukkan bahwa perusahaan yang

bertumbuh akan direspon positif oleh pasar pertumbuhan yang selalu

meningkat serta bertambahnya nilai asset perusahaan diharapkan tercapai

sesuai dengan ekspektasi atau peramalan perusahaan.

Fijrijanti dan Hartono (2002) menyatakan kesempatan investasi atau

pilihan-pilihan pertumbuhan (growth aptions) suatu perusahaan merupakan suatu yang melekat dan bersifat tidak dapat diobservasi (Inherenfly unobservable) oleh karena itu, Invesment 0pportunity Set (IOS) memerlukan sebuah proksi.

Proksi IOS digunakan untuk menilai apakah perusahaan itu

dikategorikan perusahaan bertumbuh atau tidak bertumbuh. Proksi IOS

dinyatakan sebagai proksi yang valid sebagai proksi pertumbuhan, jika proksi

tersebut dapat digunakan sebagai sinyal kondisi perusahaan emiten. Berbagai

penelitian tentang IOS menunjukkan bahwa IOS merupakan proksi realisasi

kebijakan perusahaan. Sami et al, (2000) menunjukkan bahwa teori IOS

memiliki explanatory power yang lebih tinggi dalam hal kebijakan pendanaan dan kompensasi dari pada aspek dividen.

Purwanto (2001) menyatakan bahwa perlu dilakukan pertimbangan

untuk melakukan penyederhanaan data dengan menggabungkan

variabel-variabel terukur (observed variabel). Penggabungan variabel-variabel terukur menjadi variabel gabungan dapat membantu peneliti dalam memahami

fenomena yang sedang diteliti dan dapat digunakan sebagai deskripsi atau

dapat pula digunakan dalam analisis lebih lanjut sebagai variabel dalam

analisis regresi.

Iswahyuni dan Suryanto (2000) menganalisa perbedaan perusahaan dan

tidak tumbuh dengan kebijakan pendanaan, deviden, perubahan harga saham

dan volume perdagangan pada Bursa Efek Jakarta, dengan proksi Invesment Opportunity Set (IOS), yang terdiri dari book value of plant property and equitment to assets ratio (PPE/BVA), Price to earning (P/E), M arket t o book value of equit y (MVE/BE), M arket t o book value of asset s (MVA/BVA), Rasio

Capit al expendit ure t o m arket value of asset s (CAP/MVA) dan VAR. hasil

penelitiannya menunjukan bahwa tidak ada perbedaan yang signifikan antara

perusahaan yang tumbuh dan tidak bertumbuh dalam hal pengambilan

kebijakan pendanaan (book debt/equity), deviden, respon perubahan harga

dan volume perdagangan, sedangkan dalam hal pengambilan kebijakan

pendanaan terdapat perbedaan yang signifikan antara perusahaan yang

Prasetyo (2000) menyatakan bahwa penelitian pasar modal yang

diasosiasikan dengan struktur modal perusahaan, terutama dengan set peluang

investasi atau Investment Opportunity Set (IOS) masih sedikit sekali.

Subekti dan Kusuma (2000) melakukan penelitian Asosiasi antara Set

Kesempatan Investasi dengan kebijakan Deviden perusahaan, serta

implikasinya pada perusahaan Harga Saham. Proksi IOS digunakan dalam

penelitian ini adalah book value of plant property and equitment to assets ratio (PPE/BVA), M arket t o book value of asset s (MVE/BVA), Price to Earning (P/E). M arket t o book value of asset s (MVA/BVA), dan M arket t o book value of asset s (CAP/BVA). Hasil penelitian menunjukkan bahwa IOS

berpengaruh signifikan terhadap pertumbuhan perusahaan dan harga saham

yang tercerminkan pada perbedaan reaksi pasar terhadap growth firms dan

nongrwth firms.

Menurut Nopratiwi (2001) menguji korelasi antara IOS terhadap Return

Saham dengan menggunakan proksi Rasio Market Value to Book of Asset

(MKTBKASS), Rasio Market Value to Book of Equity (MKTBKEQ), M arket t o book value of asset s (CAPBVA), dan Earning to Share/Price (EP). Hasil penelitian menunjukkan bahwa hanya Market Value to Book of Asset

(MKTBKASS), Rasio Market Value to Book of Equity (MKTBKEQ), dan M arket t o book value of asset s (CAPBVA) mempunyai hubungan signifikan

Nilai IOS dapat dihitung dengan kombinasi berbagai jenis proksi yang

mengimplikasikan nilai aktiva di tempat yaitu berupa nilai buku aktiva

maupun ekuitas dan nilai kesempatan untuk bertumbuh bagi suatu perusahaan

dimasa depan. Berbagai penelitian tentang IOS telah berhasil membuktikan

bahwa IOS merupakan proksi realisi pertumbuhan perusahaan dan

berhubungan dengan berbagai variabel kebijakan perusahaan, yaitu antara

lain kebijakan pendanaan atau struktur utang, kebijakan dividen, kebijakan

leasing kebijakan kompensasi.

Penelitian ini akan melakukan penggabungan variabel-variabel terukur

dari proksi IOS individual menjadi satu variabel laten menggunakan

structural equation models dengan pendekatan confirmatory factor analysis,

yaitu membangun model dengan mendasarkan pada teori yang mendasari

variabel-variabel terukur itu dalam variabel latennya. Gabungan proksi IOS

ini akan dikorelasikan dengan realisasi pertumbuhan untuk melihat

kemampuan dan konsistensi proksi IOS dalam memprediksi pertumbuhan

perusahaan.

Berdasarkan uraian diatas, peneliti akan meneliti bagaimana Hubungan

Gabungan Proksi Investment Opportunity Set dan Hubungannya Terhadap

Realisasi Pertumbuhan Dengan Pendekatan Analisis Faktor Konfirmatori

yang terdaftar di Bursa Efek Indonesia 2006-2009.

Masalah yang diteliti tidak terlalu luas pembahasannya maka penulis

membatasi masalah pada laporan keuangan yang digunakan untuk

yang laporan keuangannya dipublikasikan di BEI, bukan lembaga keuangan,

perbankan maupun perusahaan pemerintah, hal ini dilakukan untuk

mengantisipasi adanya pengaruh regulasi dan industri yang dapat

mempengaruhi variabel dalam penelitian ini. Penelitian ini memiliki

perbedaan dengan penelitian sebelumnya, yang membedakan dengan

penelitian sebelumnya adalah jumlah sampel yang digunakan tahunnya lebih

sedikit, yaitu tahun yang diambil dari tahun 2006 sampai dengan tahun 2009.

Tahun ini diambil sebagai sampel karena tahun-tahun yang diperkirakan

masih terjadinya krisis moneter di Indonesia (1997 sampai 2000) tidak

dimasukkan pada sampel ini karena dapat mengganggu analisis confirmatory factor, sehingga peneliti memutuskan untuk mengambil sampel 2006 sampai 2009 yang dapat dinilai tidak ada masalah krisis. sedangkan jenis sampel

yang digunakan adalah manufaktur, Populasi target dalam penelitian ini

adalah seluruh perusahaan public kecuali bank dan lembaga keuangan bukan bank (asuransi, kredit agensi, perusahaan sekuritas). Alasan ini didukung oleh

Jensen dan Meckling (1976) dalam (Hasnawati, 2005:120) menyatakan

B. PERUMUSAN MASALAH

Berdasarkan latar belakang di atas, maka masalah yang akan diteliti

dapat dirumuskan sebagai berikut:

1.Apakah model gabungan proksi IOS dengan klasifikasi IOS memiliki

kesesuaian dengan data sesungguhnya?

2.Apakah gabungan proksi individual IOS berbasis harga memiliki korelasi

positif dengan realisasi pertumbuhan?

3.Apakah gabungan proksi individual IOS berbasis investasi memiliki

korelasi positif dengan realisasi pertumbuhan?

C. TUJUAN PENELITIAN 1. Tujuan penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini

adalah:

1. Untuk menganalisis model gabungan proksi IOS dengan klasifikasi

IOS memiliki kesesuaian dengan data sesungguhnya.

2. Untuk menganalisis proksi individual IOS berbasis harga memiliki

korelasi positif dengan realisasi pertumbuhan.

3. Untuk menganalisis proksi individual IOS berbasis investasi memiliki

2. Manfaat penelitian

Berdasarkan tujuan di atas, maka penelitian ini diharapkan dapat

bermanfaat bagi semua pihak, diantaranya yaitu:

a. Bagi investor, penelitian ini dapat digunakan sebagai masukan untuk

meningkatkan eksistensi dan konsistensi proksi IOS sebagai proksi

prediksi pertumbuhan perusahaan.

b. Bagi akademis, hasil penelitian ini daharapkan menjadi literatur dan

dapat digunakan sebagai bahan rujukan untuk penelitian lebih lanjut.

c. Bagi peneliti, penelitian ini akan menambah pengetahuan penulis

tentang gabungan proksi investment opportunity set dan hubungan

terhadap realisasi pertumbuhan dengan pendekatan analisis faktor

BAB II

TINJAUAN PUSTAKA

A. Pengertian Invesment Opportunity Set (IOS)

IOS adalah set peluang investasi yang berfungsi sebagai prediktor

pertumbuhan perusahaan. Subekti dan Kusuma (2002) mengurai set peluang

investasi tersebut berupa: plant, property and aquipment to book value of asset ratio (PPE/BVA), market to book of equity ratio, (MVE/BE), price to earning (P/E), market to book asset ratio (MVA/BVA), dan capital addition to book of assets ratio (CAP/BVA),

Julianto dan Jogianto (2002) IOS (Invesment Opportunity Set) digunakan sebagai proksi keputusan investasi, karena keputusan investasi

tidak dapat diamati secara langsung. Karena IOS sebagai variabel laten yang

tidak dapat diukur secara langsung, maka perlu dibentuk atau dikonfirmasi

dengan berbagai variabel terukur.

Adam dan Goyal (2003) menyatakan bahwa Invesment Opportunity

memainkan paranan yang penting didalam keuangan perusahaan dalam

kaitannya dengan pencapaian tujuan perusahaan.

Myers et al yang dikutip dari Subekti dan Kusuma (2000),

menyatakan bahwa perusahaan dalam kombinasi antara nilai aktiva riil (asset in place) dengan pilihan investasi dimasa yang akan datang, opsi masa depan tidak semata–mata hanya ditunjukkan dengan adanya proyek-proyek yang

kemampuan perusahaan yang lebih dalam mengeksploitasi kesempatan

mengambil keuntungan dibandingkan dengan perusahaan lain yang setara

dalam suatu kelompok industrinya. Kemampuan perusahaan yang lebih tinggi

ini bersifat tidak dapat diobservasi (unobservable). Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi pertumbuhan perusahaan

menjadi IOS sesuai dengan tujuan dan jenis data yang tersedia dalam

penelitiannya. Investment Opportunity Set (IOS) dapat dijadikan sebagai dasar untuk menentukan klasifikasi pertumbuhan dimasa depan.

Karekteristik perusahaan yang mengalami pertumbuhan dapat diukur

antara lain dengan peningkatan penjualan, pembuatan produk baru atau

diversifikasi produk, perluasan pasar, ekspansi atau peningkatan kapasitas,

penambahan asset, pengakuisisi perusahaan lain, investasi jangka panjang,

dan lain-lain. Pagalung (2000) menyatakan bahwa pilihan pertumbuhan

memiliki pengertian yang fleksibel dan tidak hanya berupa projek baru.

Perusahaan yang bertumbuh tidak selalu merupakan perusahaan kecil atau

aktif melakukan penelitian dan pengembangan. Perusahaan kecil seringkali

menghadapi keterbatasan atau kesulitan pilihan dalam menentukan dan

menjalankan projek baru, atau kesulitan dalam merestrukturisasi asset yang

ada, sementara perusahaan besar cenderung mendominasi posisi pasar dalam

industrinya (Mueller dalam Gaver dan Gaver di kutip oleh Nugroho dan

Hartono,2002). Bahkan perusahaan besar lebih memiliki keunggulan

Nilai pilihan investasi sangat tergantung pada nilai asset yang dimiliki

oleh perusahaan. Kesempatan investasi tidak selalu berwujud fisik tetapi

dapat berupa suatu kesempatan yang bersifat intangible namun memiliki peluang yang memberikan keuntungan bagi perusahaan. Sebagai contoh

apabila perusahaan memiliki kesempatan untuk melakukan pembelian suatu

brand name, maka perusahaan harus dapat memanfaatkan setiap celah

keunggulan dan kelemahan brand name tersebut untuk menghasilkan

keuntungan yang lebih besar dimasa yang akan datang.

Smith dan Watts dank Ester dalam Gaver & Gaver yang dikutip Jati

(2003), menyatakan bahwa dalam membuat keputusan investasi dan

employment setiap perusahaan dapat menginvestasikan dalam bentuk modal fisik dan sumber daya manusia secara khas. Investasi spesifik perusahaan

tersebut mengakibatkan adanya variasi dalam ksempatan investasi yang

prosfektif serta ekspektasi distribusi hasil dari kesempatan investasi tersebut.

Perbedaan keputusan investasi yang diambil oleh perusahaan dalam rangka

mengahadapi perusahaan pesaing yang hendak memasuki pasar serta variasi

pilihan-pilihan strategi perusahaan dalam rangka memperoleh keunggulan

kompetitif mengakibatkan IOS sangat bervariasi secara cross-section antar

perusahaan (Gaver& Gaver dalam Nugroho dan Hartono, 2002).

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang

luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun

B. Alternatif Proksi IOS

Berbagai proksi IOS telah digunakan dalam bidang keuangan untuk

memahami pemikiran IOS. Kallapur dan Trombley yang dikutip prasetyo

(2000), menyatakan bahwa proksi-proksi tersebut dapat digolongkan menjadi

tiga jenis yaitu:

1. Proksi IOS berbasis pada Harga Saham,

Merupakan proksi yang menyatakan bahwa prospek pertumbuhan

perusahaan sebagian dinyatakan dalam harga pasar. Proksi ini didasari

pada anggapan yang menyatakan bahwa prospek pertumbuhan

perusahaan secara persial dinyatakan dalam harga-harga saham,dan

perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi

secara relatif untuk aktiva-aktiva yang dimiliki (asset in place) dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada

harga saham akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang

dimiliki dan nilai pasar perusahaan. Pendekatan ini dimaksudkan untuk

membandingkan antara nilai buku perusahaan dengan nilai pasar yang

terefleksi dalam harga saham.

a. Faktor-faktor yang mempengaruhi harga saham

Dalam melakukan investasi pada pasar modal khususnya

saham, perubahan harga saham menjadi perhatian penting bagi

investor selain kondisi emiten dan keadaan perekonomiannya. Harga

saham yang digunakan dalam melakukan transaksi dipasar modal

dan penawaran pasar. Jadi harga saham yang digunakan bukanlah

harga nominal dari saham tersebut. Menurut Agus Sartono (2000;41)

harga saham adalah: Sebesar nilai sekarang atau present value dari

aliran kas yang diterima. Sedangkan menurut Ridwan S. Sundjaja

(2003;349) adalah: Saham yang dinilai per lembarnya telah

tercantum dalam akta pendirian perusahaan.

Harga saham dibursa dipengaruhi oleh faktor, baik yang

bersifat kuantitatif maupun kualitatif antara lain adalah: pengaruh

peraturan saham, ketat tidaknya pengawasan atas pelanggaran oleh

pelaku bursa, psikologi, pemodal, dan sebagainya. Berikut ini adalah

faktor yang mempengaruhi harga saham di pasar modal:

1. Penawaran dan Permintaan

Harga saham akan terbentuk melalui jumlah penawaran dan

permintaan akan mencerminkan kekuatan pasar. Jika jumlah

penawaran lebih besar daripada jumlah permintaan, pada

umumnya kurs harga akan turun sebaliknya jika permintaan

lebih besar dari pada jumlah penawaran maka harga saham

akan cenderung naik.

2. Perilaku Investor,

Pasar investor yang masuk kepasar modal berasal dari

bermacam-macam kalangan masyarakat dan berbagai tujuan.

Jika ditinjau dari tujuannya, maka investor dapat dibagi

a. Kelompok investor yang bertujuan memperoleh dividen.

b. Kelompok investor yang bertujuan berdagang.

c. Kelompok investor yang berkepentingan dalam pemilihan

saham perusahaan. d. kelompok spekulator.

3. Kondisi ekonomi dan politik pada umumnya,

Faktor ini akan mempengaruhi supply dan demand akan

saham. Keadaan ekonomi yang stabil dan situasi politik yang

aman akan menarik minat investor (terutama investor asing)

untuk berinvestasi.

b. Rasio-rasio perusahaan yang telah digunakan dalam beberapa

penelitian yang berkaitan dengan proksi pasar adalah sebagai

berikut:

1. Market to book value equity, MKTBKEQ (Collins dan Kothari, 1989; Lewellwn et al., 1987; Chung dan Charoenwong, 1991)

2. Tobin’s Q (Skinner,1993; Kallapur dan Trombley 1999; dan Denis 1994)

3. Ratio of proferty,plan, and aquipment to firm valie, PPE (Skinner 1993; Ho, et al 1999; Subekti dan Kusuma 2001; Jones dan

Sharma,2001)

4. Ratio of depreciatiaon to firm value, VDEP (Amith dan Watts 1992; Kallapur dan Tombley 1999; Ho, Lam, dan Sami 1999, dan

5. Market to book value of assets, MKTBKASS (Belkaouli dan picur 1998, smith dan Watts 1992; Cahan danHossain 1996;

Baber, Janakiraman, dan Hyon Kang 1996; Ho, Lam, dan Sami

1999; Kallapur dan Trombley 1999; Gul dan Kealey 1999;

Hartono 1999: Adam dan goyal 2000; Subekti dan Kusuma 2001,

alnajjar dan Belkaouli 2001; Belkaouli dan Picur 2001, About

2001; Jones dan Sharma 2001)

6. Earnings to price ratio EP (Kester 1984; Belkaouli dan Picur 1998; Chung dan Charoenwong,1991, Baber, Janakiraman, dan

Hyon Kang 1996, Cahan dan Hossein 1996, Ho, Lam, dan Sami

1999; Kallapur dan Trombley 1999; Gul dan Kealey 1999;

Hartono 1999, Adam dab Goyal 2000; Subekti dan Kusuma 2001;

Alnajjar dan Belkaouli 2001; Bekaouli dan Picur 2001; Jones dan

Sharma 2001)

2. Proksi IOS Berbasis pada Investasi,

Merupakan proksi yang percaya pada gagasan bahwa suatu level

kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS

suatu perusahaan. Rasio-rasio yang sering digunakan oleh penelitian

antara lain: Rasio Investment to net sales IONS. (Hartono 1999), Rasio capital expenditure to book assets CAPBVA. (Jones dan Sharma 2001),

Definisi Investasi, pada dasarnya investasi berkaitan dengan pasar

modal dan pasar uang. Aktiva keuangan dapat pula menunjukan mata

uang. Tabungan dibank-bank atau asset lainnya seperti saham-saham dan

obligasi yang sering disebut sekuritas. Jogiyanto (2003;5) mendefinisikan

investasi sebagai berikut : Investasi adalah penundaan konsumsi sekarang

untuk digunakan di dalam produksi yang efisien selama periode waktu

yang tertentu. Dari definisi diatas, penulis menyimpulkan bahwa

investasi itu adalah suatu komitmen keuangan yang diharapkan tingkat

pengembaliannya atas investasi tersebut secara positif. Hal ini diperjelas

lagi dengan pengertian investasi menurut Kamaruddin (2004;3) yang

menjelaskan bahwa: investasi adalah menempatkan uang atau dana

dengan harapan untuk memperoleh tambahan atau keuntungan tertentu

atas uang atau dana tersebut.

a. Tujuan investasi

Ada beberapa alasan mengapa seseorang melakukan investasi,

diantaranya yaitu :

1. Untuk mendapatkan kehidupan yang lebih layak dimasa yang

akan datang. Seseorang yang bijaksana akan berpikir bagaimana

cara meningkatkan taraf hidupnya dari waktu ke waktu atau

setidaknya bagaimana berusaha untuk mempertahankan tingkat

pendapatannya agar tidak berkurang dimasa yang akan datang.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam

menghindarkan diri agar kekayaan atau harta miliknya tidak

merosot nilainya karena digerogoti oleh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia

banyak melakukan kebijakan yang sifatnya mendorong

tumbuhnya investasi di masyarakat melalui fasilitas perpajakan

yang diberikan kepada masyarakat yang melakukan investasi

pada bidang-bidang tertentu.

b. Strategi Investasi

1. Strategi investasi pasif

Strategi investasi pasif mendasarkan diri pada asumsi bahwa (a)

pasar modal tidak melakukan mispricing, dan (b) meskipun terjadi mispricing, para pemodal berpendapat mereka tidak bisa mengidentifikasikan dan memanfaatkannya. Tujuan

dilakukannya strategi ini, untuk menyusun portofolio yang

sesuai dengan preferensi resiko, atau pola arus kas yang mereka

inginkan. Sebagau misal, kalau pemodal tidak ingin

menanggung risiko yang tinggi, mereka akan membentuk dari

portofolio yang terdiri dari saham-saham yang mempunyai

harga rendah. Mereka yang ingin memperoleh arus kas tertentu,

mungkin memilih saham-saham yang membagikan dividen

secara teratur. Mereka yang mempunyai tarif pajak tinggi, akan

cenderung membentuk portofolio yang tidak membagikan

transaksi akan diminimumkan. Para pemodal dapat menganut

strategi investasi sesuai dengan indeks pasar.

2. Strategi investasi aktif

Strategi ini mendasarkan diri pada asumsi bahwa (a) pasar

modal melakukan kesalahan dalam penentuan harga (mispriced), dan (b) para pemodal berpendapat bisa mengidentifikasikan

mispriced ini dan memanfaatkannya. Dalam strategi ini, digunakan tiga analisis yaitu, technical analysis, fundamental,

dan market timing. Market timing pada dasarnya menentukan kapan seharusnya pemodal membeli atau menjual. Dengan

demikian analisis ini merupakan variasi dari analisis teknikal.

C. Realisasi Perusahaan (Pertumbuhan Perusahaan)

Kallapur dan Trombley (2001) dalam Riyadi (2008:19) memberi

penjelasan bahwa untuk membedakan antara IOS dengan growth, kata growth

pada umumnya merujuk kepada kemampuan perusahan untuk meningkat

dalam ukuran (size), sedangkan IOS adalah pilihan untuk berinvestasi pada

proyek-proyek yang memiliki net present value positif. Disebutkan pula bahwa investment opportunities juga menghasilkan peningkatan dalan ukuran perusahaan, namun tidak semua growth opportunities memiliki net present value positif.

Dalam hampir setiap studi, ukuran perusahan dinyatakan sebagai

menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar

modal (Sawir, 2004). Perusahaan yang sedang tumbuh akan membutuhkan

dana yang besar sehingga cenderung untuk menahan sebagian besar

pendapatannya. Semakin cepat tingkat pertumbuhan suatu perusahaan

semakin besar pula kebutuhan akan dana untuk membiayai pertumbuhan

perusahaan tersebut. Dan semakin besar kebutuhan dana untuk waktu

mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya

lebih senang untuk menahan earning nya daripada dibayarkan sebagai dividen kepada para pemegang saham. Dengan demikian dapatlah dikatakan

bahwa makin cepat tingkat pertumbuhan perusahaan makin besar dana yang

dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan, makin

besar bagian pendapatan yang ditahan dalam perusahaan, yang ini berarti

makin rendah dividen payout ratio.

Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian

rupa sehingga perusahaan telah "well establish" dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana

eksternal lainnya maka keadaan adalah berbeda. Dalam hal yang demikian

perusahaan dapat menetapkan dividen payout ratio yang tinggi.

Tingkat pertumbuhan yang tinggi mengindikasikan bahwa perusahaan

sedang mengadakan ekspansi. Semakin tinggi tingkat ekspansi perusahaan,

semakin besar kebutuhan akan dana untuk mendanai ekspansi tersebut.

Semakin besar kebutuhan dana masa depan semakin besar kemungkinan

dengan emisi saham baru, tetapi bila pendapatan semuanya dibayarkan

sebagai dividen (yang juga merupakan subyek pajak pendapatan yang tinggi)

hanya sebagian kecil yang dapat di investasikan kembali. Dengan demikian

perusahaan yang sedang berkembang cenderung menahan laba disamping

menerbitkan emisi baru.

Pertumbuhan suatu perusahaan diharapkan dapat memberikan aspek

yang positif bagi perusahaan seperti dapat menarik minat para investor untuk

melakukan investasi diperusahaan tersebut. Investor dapat memilih akan

melakukan investasi dalam bidang apa saja. Prospek perusahaan yang

bertumbuh bagi investor merupakan suatu prospek yang menguntungkan,

karena investor yang ditanamkan diharapkan akan memberikan return yang

tinggi. Penelitian Vogt (1997) menunjukan bahwa perusahaan yang

bertumbuh akan direspon positif oleh pasar. Pertumbuhan perusahaan dapat

diketahui dengan cara mengetahui nialai buku dan nilai pasar. Menurut

Hartono (2003) nilai buku merupakan nilai saham menurut pembukuan

perusahaan emiten dan nilai pasar merupakan nilai saham di pasar saham.

Pertumbuhan perusahaan menunjukan Investment Opportunity Set (IOS) atau

D. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Penelitian Variabel yang digunakan Metode yang digunakan Hasil Penelitian Analisis Korelasi

Invesment Opportunity Set Terhadap Return Saham. Agustina M. V Nopratiwi (2001)

Variabel devenden(Y) Commulative abnormal return.Variabel

indevendennya(X) adalah MKTBKASS, MKTBKEQ, CAPBVA,EP RASIO.

Pengujian penelitian menggunakan

Nonparametric correlatioan Kendall’s Tau-b. Data pusposive sampling, dengan menggunakan laporan keuangan dari tahun 2001-2003 yang dipublikasikan di BEJ

Hasil pengujian penelitian ini ditunjikan bahwa terdapat korelasi yang signifikan antara proksi IOS dengan return saham.

Analisis Hubungan Invesment Opportunity Set (IOS) dengan Realisasi Pertumbuhan Serta Perbedaan Perusahaan yang Tumbuh dan tidak Timbuh Terhadap kebijakan Pendanaan dan Dividen. Isnaeni Rokhayati (2005)

Variabel –variabel utama dalam penelitian ini adalah Dependen IOS, dan Variabel Indevenden adalah MVEBVE, MVABVA ,PER, CAPBVA, CAPMVA, VPPE, COANS

Teknik analisa yang digunakan adalah Data sekunder dan laporan keuangan tahunan yang terdiri dari neraca dan laporan laba/rugi, dari tahun 1999-2002 yang diperoleh dari BEI

Hasil pengujian penelitian IOS mempunyai korelasi terhadap semua unsur realisasi pertumbuhan perusahaan, baik untuk perusahaan yang tumbuh maupun yang tidak tumbuh .korelasi positif signifikan untuk perusahaan yang tumbuh terjadi antara MVEBVE, terhadap pertumbuhan penjualan dan pertumbuhan ekuitas, MVABVA, terhadap pertumbuhan ekuitas, CAPMVA terhadap pertumbuhan asset dan VPPE terhadap pertumbuhan penjualan dan ekuitas, untuk perusahaan yang tidak tumbuh antara CAPBVA terhadap pertumbuhan laba dan CAPMVA terhadap pertumbuhan asset. Korelasi yang negatif signifikan untuk perusahaan yang tumbuh terjadi antara CAPMVA, terhadap pertumbuhan ekuitas, untuk perusahaan yang tidak tumbuh terjadi antara PER terhadap laba dan CAONS terhadap pertumbuhan penjualan dan pertumbuhan ekuitas. Rasio market debt to equity tidak signifikan terhadap kebijakan pendanaan perusahaan Rasio deviden payout mempunyai korelasi yang tidak signifikan terhadap kebijakan deviden perusahaan.

Pengaruh Invesment opportunity set (IOS) dengan Tingkat

Pertumbuhan (Sustainable Growth) RM. Riadi, Ngadlan

Variabel Devenden (Y) adalah IOS dan Variabel Indevenden adalah MVEBVE, MVEBVA, PER, CAPBVA, CAPMVA, VPPE, COANS.

Penguijian penelitian menggunakan program Mikrosof Excell dan SPSS versi 13.00. Data sekunder yang difublikasikan dari tahun 2004-2005. yang terdaptar di BEI

Penelitian Variabel yang digunakan Metode yang digunakan Hasil Penelitian Dampak Set

Peluang Invesment Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta Sri Hasnawati (2005)

Variabel yang digunakan adalah data yang realisasi pertumbuhan investasi. Alas an menggunakan data realisasi kerena keputusan investasi perusahaan public pada umumnya sehingga sulit diobservasi dan apabila keputusan investasi diumumkan hal tersebut merupakan resolusi

Analisa yang digunakan adalah model Struktural Equation Modeling (SEM), populasi target yang dijadikan unit penelitian ini sebanyak 256 perusahaan dari kelompok industri yang tedaptar di BEI tahun 2002.

Hasilnya nilai loadingi factor indicator keputusan investasi menunjukan nilai diatas nilai kritis sebesar 0.30 (Bachurudin dan Tobing, 2003) dengan demikian semua indicator bermakna sebagai indicator yang membentuk variable keputusan investasi. Keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar 12,25%, sisanya dipengaruhi oleh factor lain seperti: keputusan pendanaan, kebijakn deviden, factior eksternal perusahaan seperti: tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik, dan psychology pasar, Searcing Proxies

Of Invesment Opportunity Set and Identifying Information Content.

Hermeindito Kaaro (2002)

Variabel tidak terukur : IOS, variabel laten : proksi IOS berdasarkan harga, investasi, & varian.

Penelitian ini menggunakan structural equation models (SEM) dengan pendekatan confirmatory model. Universitas Kristen Petra

Hasil penelitian menunjukkan bahwa IOS tidak dapat dilakukan observasi langsung harus melalui proksi-proksi sesuai dengan laporan keuangan perusahaan yang ada.

Invesment Opportunity Set, Corporate Governance Practices and Firm Performance. Marion Hutchinson dan Ferdinant A. Gul

(2004)

Variabel independen : IOS dengan menggunakan tiga variabel proksi yaitu : MBVA, MBVE, & PPEMVA. Variabel dependen : ROE (Return on Equity). Variabel kontrol : ukuran perusahaan termasuk pada variabel kontrol dalam analisis karena untuk menentukan hubungan dari karakteristik variasi perusahaan

Penelitian ini menggunakan analisis cross-sectional dari 500 perusahaan yang terdaftar di Bursa Efek Australia. Sampel yang digunakan dari tahun 1998-1999.

E. Kerangka pemikiran

Gambar 2.1 Kerangka Pemikiran

Data Laporan Keuangan Perusahaan yang Terdaftar di BEI Periode 2006 - 2009

IOS Realisasi Pertumbuhan

Proksi Berbasis Harga Saham Proksi Berbasis Investasi

MVABVA MVEBVE PER EP

IONS CAPBVA CAPMVA

GROWSAL GROWEAR GROWEQ GROWAS

Uji Structural Equation Model

Uji Asumsi

Identifikasi Model

Model Pengukuran (Confirmatory Factor Analysis)

Uji Kesesuaian Model

Uji Kelayakan Parameter Estimasi

Interpretasi

Gambar 2.2

Model Gabungan Proksi Individual IOS Berbasis Harga Saham dan Hubungannya terhadap Realisasi Pertumbuhan

Model gabungan proksi IOS berbasis harga saham dan realisasi

pertumbuhan pada gambar 2.2 menunjukkan berbagai variabel yang

digunakan yaitu variabel terukur (dalam bentuk empat persegi panjang) dan

variabel laten (bentuk lingkaran). Variabel terukur endogenous (observed endogenous) adalah MVEBVA, MVEBVE, EPR, PER, GROWSAL, GROWEAR, GROWEQ, dan GROWAS, yang merupakan variabel tidak

terukur exogenous (unobserved exogenous) adalah Err1, Err2, Err3, Err4, Err5, Err6, Err7, Err8, IOS Berbasis Harga Saham dan Realisasi

Pertumbuhan. Parameter yang diestimasi berjumlah 17, yaitu variance dari

error (Err) berjumlah 8 (ditunjukkan dengan garis lurus dengan satu anak panah), variance dari variabel terukur berjumlah 8 (ditunjukkan dengan garis lurus dengan satu anak panah), dan korelasi dari variabel laten berjumlah 1

Gambar 2.3

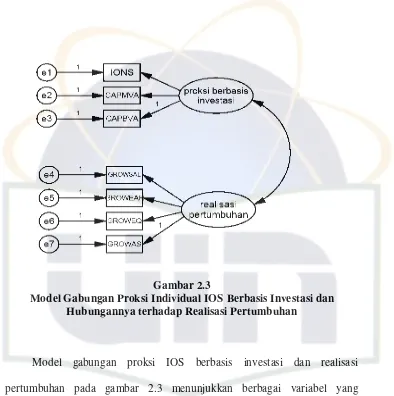

Model Gabungan Proksi Individual IOS Berbasis Investasi dan Hubungannya terhadap Realisasi Pertumbuhan

Model gabungan proksi IOS berbasis investasi dan realisasi

pertumbuhan pada gambar 2.3 menunjukkan berbagai variabel yang

digunakan yaitu variabel terukur dan variabel laten. Variabel terukur

endogenous adalah IONS, CAPBVA, CAMPVA, GROWSAL, GROWEAR, GROWEQ, dan GROWAS. Variabel tidak terukur exogenous adalah Err1, Err2, Err3, Err4, Err5, Err6, Err7, IOS Berbasis Investasi dan Realisasi

Pertumbuhan. Parameter yang diestimasi berjumlah 15, yaitu variance dari

F. Hipotesis

H0 : Model gabungan proksi IOS dengan klasifikasi IOS tidak memiliki

kesesuaian dengan data sesungguhnya.

Ha : Model gabungan proksi IOS dengan klasifikasi IOS memiliki

kesesuaian dengan data sesungguhnya

H0 : Gabungan proksi individual IOS berbasis harga saham tidak memiliki

korelasi positif dengan realisasi pertumbuhan.

Ha : Gabungan proksi individual IOS berbasis harga saham memiliki

korelasi positif dengan realisasi pertumbuhan.

H0 : Gabungan proksi individual IOS berbasis investasi tidak memiliki

korelasi positif dengan realisasi pertumbuhan.

Ha : Gabungan proksi individual IOS berbasis investasi memiliki korelasi

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Adapun ruang lingkup penelitian yang akan diamati dalam penelitian

ini adalah perusahaan manufaktur yang telah terdaftar di Bursa Efek

Indonesia (BEI) dari tahun 2006 hingga Desember 2009.

B. Metode Penentuan Sampel

Sampel digunakan dengan metode purposive sampling, dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang

telah ditentukan sebelumnya. Perusahaan yang menjadi sampel penelitian ini

harus memenuhi ketentuan-ketentuan sebagai berikut : (1) Perusahaan

Manufaktur yang terdaftar di BEI sejak tahun 2006; (2) Mempublikasikan

datanya berupa laporan keuangan, harga penutupan saham, dan jumlah saham

yang beredar yang diperoleh dari Indonesia Capital Market Directory; (3) Tidak memiliki laba dan total ekuitas negatif pada tahun 2006 sampai tahun

2009.

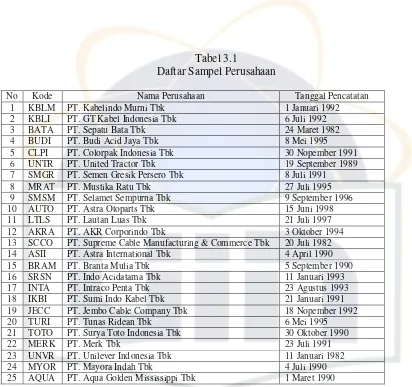

Berdasarkan kriteria tersebut di atas maka diperoleh sampel penelitian

sebanyak 25 (dua puluh lima) perusahaan, sebagaimana diuraikan di bawah

Tabel 3.1

Daftar Sampel Perusahaan

No Kode Nama Perusahaan Tanggal Pencatatan 1 KBLM PT. Kabelindo Murni Tbk 1 Januari 1992 2 KBLI PT. GT Kabel Indonesia Tbk 6 Juli 1992 3 BATA PT. Sepatu Bata Tbk 24 Maret 1982 4 BUDI PT. Budi Acid Jaya Tbk 8 Mei 1995 5 CLPI PT. Colorpak Indonesia Tbk 30 Nopember 1991 6 UNTR PT. United Tractor Tbk 19 September 1989 7 SMGR PT. Semen Gresik Persero Tbk 8 Juli 1991 8 MRAT PT. Mustika Ratu Tbk 27 Juli 1995 9 SMSM PT. Selamet Sempurna Tbk 9 September 1996 10 AUTO PT. Astra Otoparts Tbk 15 Juni 1998 11 LTLS PT. Lautan Luas Tbk 21 Juli 1997 12 AKRA PT. AKR Corporindo Tbk 3 Oktober 1994 13 SCCO PT. Supreme Cable Manufacturing & Commerce Tbk 20 Juli 1982 14 ASII PT. Astra International Tbk 4 April 1990 15 BRAM PT. Branta Mulia Tbk 5 September 1990 16 SRSN PT. Indo Acidatama Tbk 11 Januari 1993 17 INTA PT. Intraco Penta Tbk 23 Agustus 1993 18 IKBI PT. Sumi Indo Kabel Tbk 21 Januari 1991 19 JECC PT. Jembo Cable Company Tbk 18 Nopember 1992 20 TURI PT. Tunas Ridean Tbk 6 Mei 1995 21 TOTO PT. Surya Toto Indonesia Tbk 30 Oktober 1990

22 MERK PT. Merk Tbk 23 Juli 1991

23 UNVR PT. Unilever Indonesia Tbk 11 Januari 1982 24 MYOR PT. Mayora Indah Tbk 4 Juli 1990 25 AQUA PT. Aqua Golden Mississippi Tbk 1 Maret 1990

C. Metode Penentuan Data

Data yang dipakai dalam penelitian ini adalah data sekunder, meliputi

laporan keuangan tahunan perusahaan-perusahaan yang dimuat dalam

Indonesia Capital Market Directory. Sumber data yang digunakan untuk menghitung variabel-variabel dalam penelitian ini diperoleh dari Bursa Efek

D. Metode Analisis

Penelitian ini menggunakan structural equation models dengan pendekatan confirmatory factor analysis. Pendekatan ini digunakan karena model yang dibuat menggunakan variabel-variabel terukur yang

mendefinisikan sebuah variabel laten yang tidak dapat diukur secara langsung

atau dengan kata lain mengkonfirmasi berbagai variabel terukur untuk sebuah

variabel laten yang didasarkan pada berbagai teori. Selain itu pendekatan ini

digunakan untuk menguji kesesuaian model berdasarkan data empiris yang

diteliti. Karena penelitian ini juga akan menguji korelasi antara gabungan

proksi IOS dengan realisasi pertumbuhan, maka confirmatory factor analysis

yang dilakukan menggunakan multidimensional model yang ditunjukkan

dengan garis lengkung dengan dua anak panah pada masing-masing

ujungnya. Metode estimasi yang digunakan pada pendekatan confirmatory factor analysis adalah dengan maximum likelihood. Analisis ini dilakukan dengan bantuan program AMOS 16.0 student version.

Analisis yang akan dilakukan uji asumsi, yang meliputi ukuran sampel,

normalitas, multivariate outliers, dan multikolonieritas. Adapun model pengukuran dilakukan untuk menyelidiki variabel-variabel terukur yang

menjelaskan sebuah variabel laten. Uji kesesuaian dilakukan dengan melihat

ukuran indeks kesesuaian. Indeks kesesuaian yang digunakan dalam

penelitian ini adalah Chi-Square (X2), CMIN/DF (the minimum sample discrepancy function dibagi dengan degree of freedom), goodness of fit index

Tucker-Lewis Index (TLI). Uji yang terakhir adalah uji hipotesis untuk menguji apakah hipotesis pada penelitian ini diterima atau ditolak.

1. Uji Asumsi

a. Ukuran Sampel

Ukuran sampel yang digunakan sebaiknya berjumlah minimum

100 atau menggunakan perbandingan 5 observasi untuk setiap

parameter yang diestimasi (Hair, 1995).

b. Normalitas Data

Asumsi data terdistribusi normal didasarkan pada central limit theorem, yang mengatakan bahwa selama ukuran sampel yang diambil relatif besar, maka distribusi penyampelan dari rata-rata sampel akan

mendekati normal (Nester,dkk, 1993; Dillon, 1984; Dielman, 1991).

Ukuran sampel dapat dikatakan cukup besar jika mempunyai ukuran

30 atau lebih (Dielman, 1991), dengan demikian maka asumsi bahwa

data terdistribusi normal telah terpenuhi karena jumlah sampel lebih

dari 30.

c. Uji Multivariate Outliers

d. Uji Multikolonieritas

Uji multikolinieritas dilakukan dengan dasar nilai variance inflation factor (VIF) dan tolerance, yang menunjukkan tidak adanya indikasi multikolonieritas pada semua variabel yang digunakan pada

penelitian ini. Multikolonieritas bisa dideteksi dengan melihat korelasi

linear antara variabel independen di dalan regresi. Jika korelasi cukup

tinggi yaitu di atas 0.85 maka dapat diduga terdapat multikolonieritas

dalam model. Sebaliknya jika koefisien korelasi kurang dari 0.85

maka diduga model tidak mengandung unsur multikolonieritas.

(Widarjono, 2010:77).

2. Model Pengukuran

Metode pengukuran variabel laten ini menggunakan metode analisis

faktor konfirmatori. Analisis faktor konfirmatori merupakan model

pengukuran di mana variabel indikator membentuk variabel laten. Model

pengukuran mendefinisikan atau membentuk baik variabel independen

laten maupun variabel dependen laten. Pada gambar 2.1 dan 2.2

menunjukkan model pengukuran dengan menggunakan analisis faktor

konfirmatori. Yang menggambarkan dua variabel independen laten yang

berubah berkorelasi di mana setiap variabel independen laten dibentuk

oleh beberapa variabel indikator. Korelasi antara variabel independen

Analisis faktor merupakan cara untuk mencari atau mendapatkan

sejumlah variabel indikator yang mampu memaksimumkan korelasi

antara variabel indikator. Ada dua jenis analisis faktor yaitu: analisis

faktor eksploratori (Exploratory Factor Analysis/EFA) dan analisis faktor konfirmatori (Confirmatory Factor Analysis/CFA). Pada analisis faktor eksplanatori, mencari sejumlah indikator untuk membentuk faktor umum

(common factor) tanpa ada landasan teori sebelumnya. Dengan kata lain analisis faktor eksplanatori merupakan sebuah metode untuk membangun

sebuah teori (theory building). Sedangkan pada analisis faktor konfirmatori, mencari sejumlah variabel indikator yang membentuk

variabel yang tidak terukur langsung tersebut didasarkan pada landasan

teori yang ada. (Widarjono, 2010:275)

3. Uji Kesesuaian/Kelayakan Model

Setelah melakukan estimasi analisis faktor konfirmatori, maka

langkah pertama dalam menginterpretasikan hasil dari analisis faktor

konfirmatori adalah mengevaluasi kebaikan sesuai model secara

menyeluruh (overall model fit) atau uji kelayakan model. Ada beberapa metode untuk melihat kebaikan sesuai model secara menyeluruh yaitu: (1)

uji statistika Chi Square; (2) Goodness of Fit Index (GFI); (3) Adjusted Goodness of Fit Index (AGFI); dan Root Mean Squares Residual (RMSR). Dari beberapa uji kelayakan model tersebut, model dikatakan layak jika

kelayakan model bisa memenuhi lebih dari satu kriteria kelayakan model,

model analisis konfirmatori akan jauh lebih baik daripada hanya satu yang

terpenuhi.

a. Chi-Square (X2)

Uji statistika Chi Square (X2) digunakan untuk menguji kelayakan model analisis faktor konfirmatori. Hipotesis nol dalam uji

Chi Squares ini adalah perbedaan antara sampel dan matriks kovarian yang diestimasi adalah nol sedangkan hipotesis alternatifnya

menyatakan ada perbedaan antara sampel dan matriks kovarian yang

diestimasi. Nilai df untuk uji Chi Squares ini besarnya sama dengan

jumlah elemen kovarian matriks yang tidak sama dikurangi dengan

jumlah parameter yang diestimasi. Jika nilai Chi Squares lebih besar dari Chi Squares kritis maka menolak hipotesis nol dan sebaliknya jika nilai Chi Squares lebih kecil dari Chi Squares kritisnya maka menerima hipotesis nol. Atau bisa menerima maupun menolak

hipotesis nol dengan membandingkan antara p-value dengan besarnya α yaitu derajat kepercayaan yang dipilih. Jika nilai p-value lebih kecil dari α maka kita menolak hipotesis nol dan sebaliknya jika p-value lebih besar dari α maka menerima hipotesis nol. Jika menerima

hipotes nol atau menolak hipotesis alternatif berarti dapat disimpulkan

bahwa tidak ada perbedaan antara sampel dan matriks kovarian.

hipotesis nol atau menerima hipotesis alternatif maka model tidak

layak (Widarjono, 2010:282).

b. Goodness of fit index (GFI)

Uji kelayakan model analisis faktor konfirmatori juga dapat

dievaluasi dengan menggunakan Goodness of Fit Index (GFI). GFI dihitung dengan menggunakan formula sebagai berikut :

di mana : tr = trace matriks

S = kovarian matriks awal S = kovarian matriks model I = identitas matriks

Uji kelayakan GFI seperti nilai koefisien determinasi (R2) di

dalam uji kelayakan atau kebaikan hasil regresi, nilainya 0 ≤ GFI ≤ 1.

Semakin tinggi nilai GFI atau mendekati 1 maka semakin layak model

sedangkan nilai GFI semakin mendekati model maka semakin tidak

layak model. Sebagai rule of thumb biasanya model dianggap layak bila nilai GFI ≥ 0.90 sebagai cut off value-nya (Widarjono, 2010:283).

c. Adjusted goodness of fit index (AGFI)

Uji kelayakan Adjusted Goodness of Fit Index (AGFI) merupakan uji kelayakan GFI yang disesuaikan. AGFI, analog dengan

koefisien determinasi yang disesuaikan (adjusted R2) dalam regresi

tr ( ∑ - 1 S – I )2 GFI = 1 –

tr (∑ - 1 S )2 ^

berganda. AGFI merupakan GFI yang disesuaikan dengan derajat

kebebasan (degree of freedom). Adapun formula untuk AGFI sebagai berikut :

di mana : P = Jumlah indikator df = degree of freedom

Nilainya terletak antara 0 ≤ GFI ≤ 1. Sebagaimana uji kelayakan

GFI, semakin nilainya mendekati 1 maka semakin baik model dan

sebaliknya semakin mendekati angka 0 maka semakin tidak layak

model. Namun, tidak ada nilai yang pasti AGFI untuk menentukan

apakah model layak. Sebagai rule of tumb, cut off value adalah bila AGFI ≥ 0.80 sebagai model yang layak (goodness of fit) (Widarjono, 2010:284).

d. Root Mean Squares Error of Approximiation (RMSEA)

Kelemahan uji Chi Squares adalah sangat sensitif terhadap jumlah sampel. Sebagai alternatif dan pembanding uji Chi Squares para telah mengembangkan uji kelayakan analisis faktor konfirmatori. Salah

satunya adalah Root Mean Squares Error of Approximiation

(RMSEA). Sebagai rule of tumb untuk melihat kelayakan model, cut

off value adalah bila RMSEA ≤ 0.08. jika nilai RMSEA besarnya 0.08 p ( p + 1 )

AGFI = 1 - 1 – GFI

atau lebih kecil maka model dianggap layak. Sebaliknya jika nilainya

di atas 0.08 maka model dianggap tidak layak

e. Tucker-Lewis Index (TLI)

Tucker-Lewis Index atau dikenal dengan nonnormed fit index (NNFI) pertama kali diusulkan sebagai alat untuk mengevaluasi analisis

faktor, tetapi sekarang dikembangkan oleh SEM. Ukuran ini

menggabungkan ukuran parsimony kedalam indek komparasi antara

proposed model dengan null model dan nilai TLI berkisar dari 0 sampai 1.0. nilai TLI yang direkomendasikan adalah ≥ 0.90.

f. Normed Fit Index (NFI)

Normed Fit Index merupakan ukuran perbandingan antara proposed model dan null model. Nilai NFI akan bervariasi dari 0 (no fit all) sampai 1 (perfect fit). Seperti halnya TLI tidak ada nilai absolut yang dapat digunakan sebagai standar, tetapi umumnya direkomendasikan

sama atau > 0.90.

E. Operasional Variabel Penelitian 1. Proksi IOS

a. Proksi berbasis pada harga saham

1. Market to Book Value of Asset Ratio

Aset – Total Ekuitas + (Le