PENGARUH PERBEDAAN LABA AKUNTANSI DAN LABA

FISKAL, DISCRETIONARY ACCRUAL, DAN ALIRAN KAS

TERHADAP PERSISTENSI LABA

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia)

Oleh

ANIK SETIANINGSIH NIM: 107082002978

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1

BAB I PENDAHULUAN

A. Latar Belakang

Beberapa tahun belakangan ini dunia usaha sedang menghadapi krisis

keuangan yang cukup hebat. Hal ini mengakibatkan banyak perusahaan

besar yang gulung tikar alias bangkrut. Keadaan ini akhirnya memaksa

perusahaan yang masih bertahan untuk dapat menjaga kelangsungan hidupnya

dengan dapat bersaing dengan perusahaan lain. Untuk dapat melakukan

aktivitasnya dan dapat bersaing dengan perusahaan lain maka membutuhkan

dana atau modal baik yang diperoleh dari investor maupun kreditur. Dana

tersebut tentunya akan diperoleh perusahaan jika mendapatkan kepercayaan

dari kreditur maupun investor. Kepercayaan itu dapat diperoleh jika perusahaan

mampu menunjukkan kinerja yang baik, yang dapat diukur dari laba yang

diperoleh perusahaan.

Pelaporan keuangan merupakan salah satu wujud pertanggungjawaban

manajemen atas pengelolaan sumber daya perusahaan kepada pihak-pihak yang

berkepentingan terhadap perusahaan selama periode tertentu.Menurut standar

akuntansi keuangan di Indonesia (IAI, 2009) tujuan laporan keuangan untuk

tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja

dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

2 menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna

sumber-sumber daya yang dipercayakan kepada mereka.Fokus utama

pelaporan keuangan adalah informasi mengenai laba dan komponennya.Selain

laba, investor dan kreditur juga menggunakan informasi aliran kas sebagai

ukuran kinerja perusahaan.

Tujuan utama dari laporan arus kas adalah memberikan informasi tentang

penerimaan kas perusahaan dan pembayaran kas selama suatu periode. Tujuan

kedua adalah untuk menyediakan informasi kas dasar tentang operasi

perusahaan, investasi, dan pendanaan (Kieso, et al, 2010:1244)

Informasi tentang laba (earnings) mempunyai peran sangat penting bagi

pihak yang berkepentingan terhadap suatu perusahaan.Pihak internal dan

eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan

keputusan seperti pemberian kompensasi dan pembagian bonus kepada

manajer, pengukuran prestasi atau kinerja manajemen, dasar penentuan

besarnya pengenaan pajak, dan pembagian dividen.Oleh karena itu, kualitas

laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan

akuntansi, dan pemerintah. Laba yang berkualitas adalah laba yang

mencerminkan kelanjutan laba (sustainable earnings) di masa depan, yang

ditentukan oleh komponen akrual dan arus kasnya (Djamaluddin, 2008).

Laba merupakan salah satu tujuan perusahaan selain untuk dapat bertahan

hidup (going concern). Laba yang berkualitas adalah laba yang dapat

mencerminkan kelanjutan laba di masa depan (Djamaludin, 2008:55). Tujuan

3 pengambilan keputusan.Untuk memfasilitasi tujuan tersebut, Standar

Akuntansi Keuangan (SAK) menetapkan suatu kriteria yang harus dimiliki

informasi akuntansi agar dapat digunakan dalam pengambilan

keputusan.Kriteria utama adalah relevan dan realibel (Kusuma,

2006:5).Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi

keputusan dengan menguatkan atau mengubah pengharapan para pengambil

keputusan, dan informasi tersebut dikatakan realibel apabila dapat dipercaya

dan menyebabkan pemakaian informasi bergantung pada informasi tersebut.

Laba yang dilaporkan juga menjadi dasar dalam penetapan pajak. Sering

kali terjadi perbedaan antara laba akuntansi dengan laba fiskal. Perbedaan ini

disebabkan perbedaan tujuan masing-masing dalam pelaporan laba. Perbedaan

antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan

informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya

sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal.

Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat

memberikan informasi tentang management discretion akrual (Djamaluddin,

2008: 56). Persistensi laba akuntansi adalah revisi dalam laba akuntansi yang

diharapkan di masa depan (expected future earnings) yang diimplikasi oleh

laba akuntansi tahun berjalan (Djamaluddin, 2008: 55). Besarnya revisi ini

menunjukkan tingkat persistensi laba. Persistensi laba merupakan salah satu

komponen nilai prediktif laba, oleh karena persistensi laba merupakan unsur

relevansi, maka beberapa informasi dalam book-tax differences yang dapat

4 kualitas laba dan nilai perusahaan. Namun masih banyak pendapat yang

mendukung dan menentang pernyataan mengenai apakah book-tax differences

dapat mencerminkan informasi tentang persistensi laba.

Menurut Penman (2001) bahwa laba yang berkualitas adalah laba yang

mencerminkan kelanjutan (suitanable earnings) di masa depan yang disebut

dengan persistensi laba. Menurut Meythi (2006) persistensi laba merupakan

revisi laba yang diharapkan di masa mendatang yang tercermin dalam laba

periode berjalan. Persistensi laba seringkali digunakan sebagai pertimbangan

kualitas laba karena persistensi laba merupakan komponen dari karakteristik

kualitatif relevansi yaitu predictive value. Laba yang bermanfaat bagi investor

adalah laba yang berkualitas. Oleh karena salah satu ukuran laba adalah

persistensi laba, maka laba yang persisten lebih bermanfaat dalam pengambilan

keputusan daripada laba yang tidak persisten.

Persistensi laba ditentukan oleh komponen akrual dan aliran kas yang

terkandung dalam laba saat ini yang memiliki sifat transitori dan permanen laba

(Hanlon, 2005). Berbeda dengan Meythi (2006) yang menemukan bahwa aliran

kas tidak berpengaruh terhadap persistensi laba. Peneliti lain yang meneliti

pengaruh aliran kas operasi terhadap harga saham dan persistensi laba sebagai

variabel interverning yaitu Mohamad Nasir dan Mariana Ulfah (2008), mereka

menemukan bahwa aliran kas operasi berpengaruh positif terhadap persistensi

laba. Sri Wineh (2008) menyatakan bahwa aliran kas operasi berpengaruh

5 Selain aliran kas faktor lain yang mempengaruhi persistensi laba adalah

perbedaan laba akuntansi dengan laba fiskal. Perbedaan laba akuntansi dengan

laba fiskal secara negatif berpengaruh signifikan terhadap persistensi laba, hal

ini mengindikasikan bahwa semakin besar selisih laba akuntansi dengan laba

fiskal, maka persistensi laba perusahaan itu juga akan semakin rendah

(Wijayanti, 2006). Hal ini sesuai dengan penelitian yang dilakukan oleh

Hanlon (2005).

Beberapa peneliti kualitas laba telah memusatkan perhatiannya pada

selisih antara laba akuntansi dan laba fiskal (Lev dan Nissim, 2004).Mereka

berpendapat bahwa laba fiskal (taxable income) dapat memberikan informasi

mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit

kebebasan yang diperbolehkan dalam pengukuran laba fiskal sehingga

perbedaan antara laba akuntansi dan laba fiskal (boox tax differences) dalam

memberikan informasi tentang keleluasaan manajemen (management

discretion) dalam proses akrual. Hanlon (2005) juga menyatakan bahwa laba

fiskal dapat digunakan sebagai benchmark untuk mengevaluasi laba akuntansi.

Apabila laba diduga oleh publik sebagai rekayasa manajemen, maka angka laba

tersebut dinilai mempunyai kualitas rendah, dan konsekuensinya adalah publik

akan merespon negatif angka laba yang dilaporkan tersebut.

Boox tax differences dapat mewakili keleluasaan manajemen dalam proses

akrual, maka banyak peneliti menggunakannya sebagai indikator manajemen

laba dalam menilai kualitas laba (Yuliati, 2004). Joss (2000) membuktikan

6 mempunyai perbedaan besar antara laba akuntansi dan laba fiskal sebagai bukti

adanya manajemen laba.Mills dan Numberry (2001) membuktikan bahwa

perbedaan antara laba akuntansi dan laba fiskal berhubungan positif dengan

intensif pelaporan keuangan seperti financial distress dan pemberian

bonus.Philips (2003) membuktikan adanya praktik manajemen laba dengan

menggunakan biaya pajak tangguhan sebagai proksi discretionary accrual. Lev

dan Nissim (2004) menemukan rasio laba akuntansi terhadap laba fiskal dapat

memprediksi pertumbuhan laba lima tahun ke depan, dan berhubungan kuat

(lemah) dengan retrun saham masa depan.

Penelitian-penelitian di atas telah memberikan bukti peranan boox tax

differences untuk menilai kualitas laba melalui praktik manajemen laba, namun

belum ada bukti secara langsung bahwa boox tax differences dapat

mempengaruhi persistensi laba, karena menurut Jonas dan Blanchet (2000),

persistensi laba tersebut ditentukan oleh komponen akrual dan aliran kas dari

laba sekarang.

Berdasarkan penjelasan di atas, peneliti termotivasi untuk meneliti dalam

penelitian berjudul “Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal,

Discretionary Accrualdan Aliran Kas terhadap Persistensi Laba” Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia.

Penelitian ini mengacu pada penelitian yang dilakukan Tuti Nur Asma

(2012). Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu

7 1. Variabel independen: peneliti ini menambahkan variabel akrual sebagai

variabel independen karena penulis merasa akrual yang muncul akibat

diskresi manajemen atau berada di bawah manajemen. Hal ini biasanya

digunakan sebagai pengukur dalam manajemen laba dan besarnya

merupakan hasil modifikasi angka-angka pada laporan keuangan untuk

memenuhi tujuan manajemen sehingga keberadaan discretionary accrual

menandakan rendahnya kualitas laba.

2. Sampel penelitian: pada penelitian mengunakan sampel perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012

sedangkan penelitian sebelumnya menggunakan periode 2006-2010.

Karena tahun yang dipakai menggamarkan kondisi saat ini.

3. Teknik Penelitian: penelitian ini menggunakan analisis regresi berganda

sedangkan pada penelitian sebelumnya menggunakan regresi sederhana.

Untuk keandalan daya analisis pengaruh variabel bebas dengan variabel

independennya, maka pengujian dilakukan dengan dengan menggunakan

regresi berganda, karena variabel independen lebih dari dua. Pengujian

yang dilakukan dengan menggunakan alat bantu program komputer statistik

8

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalah penelitian

ini dirumuskan sebagai berikut:

1. Bagaimana perbedaan laba akuntansi dan laba fiskal berpengaruh negatif

terhadap persistensi laba satu periode ke depan pada perusahaan

manufaktur di Bursa Efek Indonesia?

2. Bagaimanadiscretionary accrual berpengaruh negatif terhadap persistensi

laba satu periode ke depan pada perusahaan manufaktur di Bursa Efek

Indonesia?

3. Bagaimana aliran kas berpengaruh positif terhadap persistensi laba satu

periode ke depan pada perusahaan manufaktur di Bursa Efek Indonesia?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah dan latar belakang yang telah dijabarkan

diatas, maka tujuan dari penelitian ini adalah ingin memperoleh bukti

empiris tentang:

a. Perbedaan antara laba akuntansi dan laba fiskal berpengaruh negatif

terhadap persistensi laba akuntansi satu periode ke depan pada

perusahaan manufaktur di Bursa Efek Indonesia.

b. Discretionary accrual berpengaruh negatif terhadap persistensi laba satu

9 c. Aliran kas berpengaruh positif terhadap persistensi laba akuntansisatu

periode ke depan pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi

beberapa pihak, yaitu:

a. Bagi Manajemen

Memberikan petunjuk bagi manajemen perlunya kemampuan

manajemen mengelola perbedaan temporer (dalam pengakuan

pendapatan dan biaya) sedemikian rupa sehingga laba akuntansi tetap

dipersepsikan berkualitas atau direspon oleh investor.

b. Bagi Akademis

Penelitian ini dapat dijadikan tambahan pemahaman bagi dunia

akademik bahwa perbedaan antara laba akuntansi dan laba fiskal (boox

tax differences) dapat digunakan untuk menilai laba kualitas akuntansi.

c. Bagi Pemakai Laporan Keuangan

Pengguna laporan keuangan dapat mengambil keputusan yang tepat

berdasarkan laporan keuangan yang berkualitas, handal, dan dapat

10

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Terkait 1. Manajemen Laba

Manajemen sebagai pihak yang paling bertanggungjawab atas kinerja

perusahaan akan berupaya untuk menunjukkan kinerja yang baik. Kinerja

suatu perusahaan dapat dilihat dari laba yang dihasilkan perusahaan melalui

laporan keuangan. Dalam membuat laporan keuangan, terkadang

manajemen memanfaatkan keleluasaan GAAP untuk memilih metode yang

sesuai dengan perusahaan, sehingga sering timbul praktik manajemen laba

dalam pelaksanaannya.

Definsi mengenai manajemen laba belum ada yang pasti. Banyak

pendapat yang menyatakan pengertian manajemen laba berdasarkan sudut

pandang masing-masing. Menurut Healey dan Walen dalam Kusuma (2006:

6) ditinjau dari sudut pandang badan penetapan standar menyatakan:

Manajemen laba terjadi ketika manajemen menggunakan kebijakan dalam pelaporan keuangan dan dalam menyusun transaksi dan mengubah laporan keuangan serta menyesatkam stakeholder mengenai kinerja ekonomi perusahaan atau mempengaruhi contractual outcomes yang bergantung pada angka akuntansi yang dilaporkan.

Pada dasarnya, definisi operasional dari manajemen laba (earning

11 Perilaku yang dilakukan oleh manajer perusahaan untuk meningkatkan atau

menurunkan laba dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri‖.

Manajemen laba adalah perilaku yang dilakukan manajer

menggunakan kebijakan (judgment) dalam pelaporan keuangan dan dalam

menyusun transaksi untuk mengubah laporan keuangan dan menyesatkan

stakeholdersmengenai kinerja ekonomi perusahaan, atau untuk

mempengaruhi contractual outcomes yang bergantung pada angka akuntansi

yang dilaporkan (Djamaludin, 2008:56).

Earning management dalam arti sempit didefinisikan perilaku manajer

―bermain‖ dengan komponen discretionary accruals dalam menentukan

besarnya earnings. Sedangkan dalam arti luas earnings management

didefinisikan tindakan manajer untuk meningkatkan (mengurangi) laba yang

dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab tanpa

mengakibatkan peningkatan (penurunan) probilitas ekonomis jangka

panjang (Yulianti, 2005:108).

Manajemen sebagai pihak yang paling bertanggungjawab atas kinerja

perusahaan akan berupaya untuk menunjukkan kinerja yang baik. Kinerja

suatu perusahaan dapat dilihat dari laba yang dihasilkan perusahaan melalui

laporan keuangan. Dalam membuat laporan keuangan, terkadang

manajemen memanfaatkan keleluasaan GAAP untuk memilih metode yang

sesuai dengan perusahaan, sehingga sering timbul praktik manajemen laba

12 Berdasarkan definisi di atas, pengertian manajemen laba adalah suatu

usaha yang dilakukan oleh manajemen untuk memanipulasi angka-angka

akuntansi yang dilaporkan kepada pihak eksternal dengan tujuan untuk

keuntungan bagi dirinya sendiri dengan cara mengubah atau mengabaikan

standar akuntansi yang telah ditetapkan, sehingga menyajikan informasi

yang tidak sebenarnya.

Laporan keuangan digunakan sebagai indikator penilaian kinerja, maka

perilaku manajemen laba dimungkinkan dapat terjadi karena manajemen

mempunyai informasi lebih banyak dan lebih akurat daripada principal.

Beberapa tujuan manajemen dilakukan manajemen laba adalah menghindari

kerugian, menghindari pelaporan penurunan laba, Avoiding failing meet or

beat analyst forecast, dan Invoke dan earnings big bath (Suranggane,

2007:80).

Scoot (2000) membagi praktek manajemen laba yang biasa dilakukan

manajemen dibagi menjadi empat jenis:

a.Taking big bath, yaitu manajemen mencoba mengalihkan excepted future

cost ke periode kini agar memiliki peluang yang lebih besar

mendapatkan laba di masa datang. Biasanya dilakukan bila perusahaan

mengadakan restruksi atau reorganisasi.

b.Income minimization, yaitu manajemen mencoba memindahkan beban ke

masa kini agar memiliki peluang yang lebih besar mendapatkan laba di

13 c.Income maximization, manajemen mencoba meningkatkan laba masa kini

dengan memindahkan beban masa mendatang. Biasanya dilakukan

manajer dalam rangka memperoleh bonus tahunan.

d.Income smooting, yaitu tindakan manajemen di mana manajemen

memperhalus fluktuasi laba dari periode ke periode dengan cara

memindahkan laba dari periode yang memiliki laba tinggi ke periode

yang memiliki laba rendah.

Teknik merakayasa laba menurut Damayanti (2008:65) adalah sebagai

berikut:

a. Perubahan metode akuntansi

Mengubah metode akuntansi yang berbeda dengan metode sebelumnya

sehingga dapat menaikkan atau menurunkan angka laba. Misalnya:

merubah metode depresiasi aktiva tetap dengan metode jumlah angka

tahun ke metode depresiasi garis lurus, dan merubah metode penilaian

persediaan dengan LIFO ke FIFO atau sebaliknya.

b. Memainkan kebijakan perkiraan akuntansi

Manajemen mempengaruhi laporan keuangan dengan cara memainkan

kebijakan perkiraan akuntansi. Misalnya: kebijakan mengenai perkiraan

jumlah piutang tak tertagih dan kebijakan mengenai perkiraan umur

aktiva tetap berwujud dan tidak berwujud.

c. Menggeser periode biaya atau pendapatan

Menggeser periode biaya atau pendapatan sering juga disebut sebagai

14 menunda pengeluaran promosi sampai periode akuntansi berikutnya,

mempercepat atau menunda pengiriman produk ke pelanggan.

Praktik-praktik manajemen laba dilakukan pihak manajemen

disesuaikan dengan motivasi melakukan manajemen laba. Manajemen laba

cenderung merekayasa labanya untuk menekan besarnya pajak yang

dikeluarkan. Manajemen laba yang dilakukan baik yang bersifat konservatif

sampai dengan yang ekstrim (froud) dapat menyesatkan para pengguna

laporan keuangan (users) karena informasi yang disajikan tidak

menunjukkan kinerja yang sesungguhnya. Manajemen laba bisa

dikategorikan sebagai suatu penipuan yang bisa merugikan pihak-pihak

yang berkepentingan seperti user, investor, dan pemerintah. Dengan

demikian informasi yang diberikan tidak mencerminkan kondisi ekonomi

perusahaan yang sebenarnya.

2. Laba Akuntansi

Salah satu alat ukur untuk mengukur keberhasilan dan prestasi

perusahaan ialah laba.Pengukuran laba ini bukan saja penting untuk menilai

kinerja perusahaan, tetapi juga penting sebagai informasi bagi investor

dalam pemberian deviden, bonus untuk manajer, pembayaran pajak, serta

untuk penentuan kebijakan investasi perusahaan di masa mendatang.

Laba akuntansi diartikan sebagai perubahan dalam ekuitas (net asset)

dari suatu entity selama satu periode tertentu yang diakibatkan oleh transaksi

15 Income merupakan kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal (IAI).

Harahap (2007), mengartikan laba akuntansi sebagai perbedaan antara

revenue yang direalisasi yang timbul dari transaksi pada periode tertentu

dihadapkan dengan biaya-biaya yang dihadapkan pada periode

tersebut.Lima sifat yang terkandung di dalam definisi di atas adalah sebagai

berikut.

a. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu

timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

b. Laba akuntansi didasarkan pada postulat ―periodic‖ laba itu, artinya

merupakan prestasi perusahaan itu pada periode tertentu.

c. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan

batasan tersendiri tentang apa yang termasuk hasil.

d. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk

biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil

tertentu.

e. Laba akuntansi didasarkan pada prinsip maching artinya hasil dikurangi

biaya yang diterima atau dikeluarkan dalam periode yang sama.

Dari pengertian di atas, laba akuntansi dapat dibedakan menjadi

16 a. Laba kotor

Laba kotor (gross profit) adalah selisih antara pendapatan dari

penjualan bersih dengan harga pokok penjualan.

b. Laba operasi

Laba operasi (operating profit) adalah selisih antara laba kotor dengan

beban operasi.Secara umum beban operasi adalah seluruh beban operasi

kecuali beban bunga dan beban pajak penghasilan.Sehingga laba

operasi dapat juga disebut laba sebelum bunga dan pajak (earning

before interest and taxes / EBIT).

c. Laba sebelum pajak penghasilan

Laba sebelum pajak penghasilan (earning before taxes/ EBT)

merupakan hasil dari laba operasi yang ditambah atau dikurangi dengan

pendapatan atau beban lain-lain.

d. Laba bersih

Laba bersih (net income) merupakan hasil pengurangan antara laba

sebelum pajak penghasilan dengan beban pajak penghasilan dan

disesuaikan dengan pos-pos luar biasa.Pos-pos luar biasa adalah

penghasilan atau beban yang timbul dari kejadian atau transaksi yang

secara jelas berbeda dari aktivitas normal perusahaan dan karenanya

tidak diharapkan untuk sering kali terjadi atau terjadi secara teratur.

17 Laba per saham (earnings per share) adalah keuntungan yang diberikan

kepada pemegang saham untuk setiap lembar saham yang

dipegangnya.Laba per saham didapat dengan membagi laba bersih

dengan jumlah saham yang beredar.

Sedangkan menurut PSAK 46 paragraf ketujuh laba akuntansi adalah

laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak.

Jadi, laba akuntansi adalah kenaikan manfaat ekonomi selama satu

periode akuntansi sebelum dikurangi beban pajak.

3. Laba Fiskal

Salah satu sumber pendapatan negara yang terbesar adalah dari sektor

pajak. Baik orang pribadi maupun badan sebagai objek pajak wajib

membayar pajak guna turut serta membangun pembangunan di negara ini.

Kontribusi pajak dari perusahaan-perusahaan yang beroperasi di Indonesia

dapat dikatakan cukup besar. Untuk menghitung berapa besar pajak

penghasilan yang harus dibayar perusahaan kepada negara, terlebih dahulu

harus diketahui berapa laba fiskalnya.

Laba fiskal adalah laba selama satu periode yang dihitung didasarkan

peraturan perpajakan dan yang menjadi dasar perhitungan pajak penghasilan

(IAI, PSAK No.46).

Undang-undang Pajak Penghasilan beserta peraturan pelaksanaannya

membedakan penghasilan menjadi dua yaitu penghasilan yang merupakan

18 Penghasilan yang merupakan objek pajak pun dibedakan menjadi dua, yaitu

penghasilan yang dikenakan pajak penghasilan yang bersifat final dan

penghasilan yang dikenakan pajak penghasilan yang tidak bersifat final.

Selain itu peraturan perpajakan membagi beban menjadi dua, yaitu beban

yang boleh dikurangkan (deductible expenses) dan beban yang tidak boleh

dikurangkan (non deductible expenses).

4. Perbedaan antara Laba Akuntansi dan Laba Fiskal

Manajemen menghitung laba perusahaan untuk dua tujuan setiap

tahunnya, yaitu tujuan untuk pelaporan keuangan berdasarkan prinsip

akuntansi berterima umum (PABU) dan pelaporan pajak berdasarkan

peraturan pajak untuk menentukan besarnya penghasilan kena pajak (taxable

income) atau laba fiskal. Peraturan pajak di Indonesia mengharuskan laba

fiskal dihitung berdasarka metode akuntansi yang menjadi dasar perhitungan

laba akuntansi, yaitu metode akrual, sehingga perusahaan tidak perlu

melakukan pembukuan ganda untuk dua tujuan pelaporan laba tersebut,

karena setiap akhir tahun perusahaan diwajibkan melakukan rekonsiliasi

fiskal untuk menentukan besarnya laba fiskal dengan cara melakukan

penyesuaian-penyesuaian laba akuntansi berdasarkan peraturan pajak

(Djamaludin, 2008:57).

Rekonsiliasi fiskal di akhir periode pembukuan menyebabkan terjadi

perbedaan antara laba fiskal dan laba akuntansi. Perbedaan tersebut

19 PABU dan peraturan pajak. Penyebab perbedaan tersebut secara umum

dikelompokkan dalam dua kelompok, yaitu:

a. Perbedaan Permanen (permanent differences)

Perbedaan permanen merupakan item-item yang dimasukkan di

salah satu ukuran laba, tetapi tidak pernah dimasukkan dalam ukuran

laba yang lain. Dengan kata lain, jika suatu item termasuk dalam ukuran

laba akuntansi, maka item tersebut tidak dimasukkan dalam ukuran laba

fiskal dan sebaliknya. Perbedaan permanen ini dikelompokkan menjadi

tiga yaitu:

1) Menurut akuntansi komersial merupakan penghasilan, sedangkan

menurut ketentuan pajak penghasilan bukan penghasilan.

Contoh: dividen yang diterima oleh Perseroan Terbatas sebagai

wajib pajak dalam negeri dari penyertaan modal sebesar 25% atau

lebih pada badan yang didirikan dan berkedudukan di Indonesia.

2) Menurut akuntansi komersial merupakan penghasilan, sedangkan

menurut ketentuan pajak penghasilan dikenakan PPh bersifat final.

Penghasilan ini dikenakan pajak tersendiri (pajak final) sehingga

dipisahkan (tidak perlu digabung) dengan penghasilan lainnya

dalam menghitung penghasilan lainnya.

Contoh: penghasilan atas bunga deposito atau gabungan lainnya

20 3) Menurut akuntansi komersial merupakan beban (biaya) sedangkan

menurut ketentuan PPh tidak dapat dibebankan sebagai pengurang

penghasilan bruto.

Contoh: biaya-biaya yang digunakan untuk memperoleh

penghasilan yang bukan objek pajak atau pengenaan pajaknya

bersifat final, penggantian/ imbalan sehubungan dengan pekerjaan

atau jasa yang diberikan dalam bentuk natura atau kenikmatan,

sanksi perpajakan berupa bunga, denda, dan kenaikan, dan

biaya-biaya yang menurut ketentuan PPh tidak dapat memenuhi

syarat-syarat tertentu (misalnya: daftar normative, biaya intertainment,

daftar normative atas penghapusan piutang).

b. Perbedaan Temporer

Perbedaan temporer merupakan perbedaan dasar pengenaan pajak

(DPP) dari suatu aktiva atau kewajiban, yang menyebabkan laba fiskal

bertambah atau berkurang pada periode yang akan datang (Harnanto,

2003). Perbedaan temporer disebabkan oleh perbedaan persyaratan

waktu pengakuan item pendapatan dan biaya. Untuk tujuan laporan

keuangan, pendapatan diakui ketika diperoleh dan biaya diakui pada saat

terjadinya, atau accrual basic. PABU memberikan kebebasan kepada

para manajemen untuk memilih prosedur akuntansinya (Djamaludin,

2008).

Contoh: Manajer dapat memilih salah satu diantara beberapa metode

21 pengestimasian periode depresiasi dan amortisasi, serta manajer bebas

menggunakan pertimbangannya untuk menentukan besarnya cadangan

dana yang dapat mengurangi laba, misalnya penentuan cadangan piutang

tidak tertagih, cadangan kompensasi, cadangan garansi, dan lain-lain

(Mills dan Newberry, 2001).

Beda waktu merupakan perbedaan metode yang digunakan antara

akuntansi komersial dengan ketentuan fiskal, misal:

1) Metode penyusutan

Dalam fiskal yang diperbolehkan hanya metode garis lurus dan

saldo menurun.

2) Metode penilaian persediaan

Dalam fiskal yang diperbolehkan hanya metode FIFO dan average.

3) Penyisihan piutang tak tertagih

Dalam fiskal yang diperbolehkan adanya penyisihan piutang tak

tertagih yaitu perusahaan yang bergerak di bidang asuransi, leasing,

perbankan, dan pertambangan.

4) Rugi laba selisih kurs.

5. Konsep Akuntansi Akrual

Dalam akuntansi dikenal dengan istilah basis akrual dan basis

kas.Pendekatan yang sering digunakan adalah pendekatan akrual.Akuntansi

22 suatu metode perhitungan penghasilan dan biaya diakui pada waktu

terhutang (Muljono, 2009:28).

Teknik akuntansi berbasis akrual diyakini dapat menghasilkan laporan

keuangan yang lebih dapat dipercaya, lebih akurat, komprehensif, dan

relevan untuk pengambilan keputusan ekuitas (Elingga, 2008:52).Akrual

tidak tergantung kapan penghasilan diterima dan kapan biaya

dilunasi.Dengan pendekatan ini, mengakui pendapatan ketika dihasilkan dan

mengakui beban pada periode terjadinya, tanpa memperhatikan waktu

penerimaan atau pembayaran kas.

Menurut PSAK (2009), Laporan keuangan disusun berdasarkan akrual.

Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan

dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan

pada periode yang bersangkutan.

Model akrual melibatkan perhitungan total akrual. Model-model akrual

menurut Belkaoui (2007:202) adalah sebagai berikut:

a. Model Heally (1985) menyatakan kelemahan model akrual adalah

menganggap keseluruhan akrual ditimbulkan oleh manajemen laba yang

dilakukan oleh manajemen. Padahal kenyataannya, sebagian akrual

perusahaan juga disebabkan oleh kegiatan operasional dan tidak

menggambarkan manajemen laba. Total akrual dalam manajemen laba

dibagi menjadi dua jenis yaitu:

23 Adalah pengakuan akrual laba atau beban yang bebas tidak

diatur dan merupakan pilihan kebijakan manajemen.Akrual yang

muncul akibat diskresi manajemen atau berada di bawah kebijakan

manajemen.Hal ini biasanya digunakan sebagai pengukur dalam

manajemen laba dan besarnya merupakan hasil modifikasi

angka-angka pada laporan keuangan untuk memenuhi tujuan manajemen

sehingga keberadaan discretionary accrual menandakan rendahnya

kualitas laba.

Efek dari kualitas laba yang rendah adalah tidak adanya

prediktif value dari laba, yang berarti informasi mengenai laba

perusahaan ini tidaklah menggambarkan keadaan sesungguhnya dari

perusahaan sehingga informasi laba menjadi bias bagi penggunanya.

2) Non Discretionary Accrual

Adalah sebaliknya, pengakuan akrual laba yang wajar yang

tunduk standar atau prinsip akuntansi yang berlaku umum.Total

Akrual terdiri atas dua komponen yaitu Discretionary Accrual (DA)

dan Non Discretionary Accrual (DNA). Model yang digunakan

untuk menghitung total akrual adalah sebagai berikut:

TACCit = IBEIit– (CFOit - EIDOit)

Keterangan:

TACCit= Total akrual perusahaan i untuk tahun t.

IBEIit=Income before extraordinary item perusahaan tahun t

24 EIDOit= Extraordinary item & discontinued operations dari laporan

arus kas perusahaan i untuk tahun t.

Perekayasaan menaikan atau menurunkan akrual antara lain

dapat dilakukan dengan cara mempercepat pendapatan atau

mempercepat beban. Perekayasaan laba tersebut termasuk salah satu

praktek manajemen laba atau earnings management melalui

perekayasaan akrual.Discretionary accrual dapat dilakukan melalui

kebijakan akuntansi yang berkaitan dengan akrual namun bersifat

subjektif dan kontekstual, salah satu contoh cara memperbesar atau

memperkecil pencadangan aktiva pajak tangguhan dengan

pertimbangan laba yang akan datang dapat menutup atau tidak

menutup terpulihkannya aktiva pajak tangguhan yang bersangkutan.

b. ModelDe Angelo

Porsi pilihan dalam model De Angelo adalah perbedaan antara akrual

total di tahun peristiwa t disimbolkan dalam aktiva total (At-1) dan akrual

bukan pilihan (NDAt). Perhitungan akrual bukan pilihan (NDAt)

bergantung pada akrual total di periode sebelumnya (Tat-t) disimbolkan

dengan aktiva total keseluruhan (At-2) dengan kata lain:

NDAt= TAt– 1 / At-2

c. ModelJones

Tujuan utama dari model Jones adalah untuk mengendalikan pengaruh

perubahan dalam kondisi perusahaan pada akrual bukan pilihan. Akrual

25 NDAt= α1(1 / At-1) + α2(ΔREVt/ At-1) + α3(PPEt / At-1)

Keterangan:

NDAt= akrual bukan pilihan di tahun t disimbolkan dengan aktiva total

keseluruhan.

ΔREVt= pendapatan di tahun t dikurangi pendapatan di tahun t – 1.

PPEt= aktiva tetap kotor di tahun t.

At-1= aktiva total diakhir tahun t – 1.

α1, α2, α3= parameter spesifikasi perusahaan.

Perbedaan utama antara model De Angelo dengan model Heallyadalah

bahwa model NDA mengikuti proses acak dalam model De Angelodan

suatu proses rata-rata kebalikan dalam model Heally. Berdasarkan

penelitian terdahulu model Heally paling baik mencerminkan manajemen

laba (discretionary accrual).

6. Aliran Kas

Aliran kas yang dimaksud merupakan aliran kas masuk dan aliran kas

keluar serta sumber dan pemakai kas perusahaan pada periode tertentu.

Menurut IAI dalam PSAK No.2 tahun 2009 aliran kas adalah aliran kas

masuk dan aliran kas atau setara kas adalah investasi yang sifatnya sangat

liquid, berjangka pendek dan dapat dengan cepat dijadikan kas dalam jumlah

tertentu tanpa menghadapi resiko perubahan pada nilai yang signifikan.

Informasi aliran kas sering digunakan sebagai indikator dari jumlah waktu

26 a. Tujuan dan manfaat aliran kas

Kieso (2007:212) tujuan aliran kas adalah menyediakan informasi yang

relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan

selama periode tertentu.Oleh karena itu manfaat aliran kas menurut

Harnanto (2002:129-130).

1) Memberikan informasi tentang penerimaan dan pengeluaran kas dalam

satu periode akuntansi.

2) Membantu para pemodal dan kreditur untuk menilai kemampuan

perusahaan.

3) Membantu para pemakai laporan untuk mengetahui alasan-alasan

tentang perbedaan antara laba bersih atau laba akuntansi dengan laba

tunainya.

4) Membantu para pemakai laporan keuangan untuk menentukan efek

dari transaksi-transaksi cash dan non cash investing, serta

pendanaannya terhadap posisi keuangan perusahaan.

b. Kategori Aliran Kas

1) Aliran kas dari aktivitas operasi

Merupakan aliran kas yang diperoleh dari kegiatan usaha

perusahaan.Kegiatan utama perusahaan adalah menghasilkan barang

atau jasa dan menjualnya.Kegiatan ini mencakupi kegiatan

penerimaan kas, misalnya penjualan barang atau jasa tunai dan

27 mencakupi pengeluaran kas, misalnya pembelian bahan secara tunai

dan pembayaran utang usaha.

2)Aliran kas dari aktivitas investasi

Soemarso (2005:330) aliran kas dari aktivitas investasi adalah

perolehan dan pelepasan aktiva jangka panjang serta investasi lain

yang tidak termasuk setara kas, contoh aliran kas dari aktivitas

investasi adalah perolehan atau penjualan aktiva tetap dan investasi.

3) Aliran kas dari aktivitas pendanaan

Aliran kas dari aktivitas pendanaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pinjaman perusahaan.

7. Persistensi Laba

Sampai saat ini belum banyak peneliti yang memfokuskan penelitian

mengenai persistensi laba akuntansi.Persistensi laba akuntansi adalah revisi

dalam laba akuntansi yang diharapkan di masa mendatang (expected future

earnings) yang diimplikasi oleh laba tahun berjalan (current

earnings).Besarnya revisi ini menunjukkan tingkat persistensi laba. Inovasi

tehadap laba sekarang adalah informatif terhadap laba masa depan

ekspektasian, yaitu manfaat masa depan yang diperoleh pemegang saham

28 Chandarin (2003) mengungkapkan bahwa laba yang persisten adalah

laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan

(noise), dan dapat mencerminkan kinerja keuangan perusahaan

sesungguhnya.Hal ini juga dikuatkan oleh pendapat Hayn (1995), gangguan

laba akuntansi disebabkan oleh peristiwa transitori (transitory event) atau

penerapan konsep akrual dalam akuntansi. Penman dan Zhang (2002)

mendefinisikan persistensi laba sebagai revisi dalam laba akuntansi yang

diharapkan di masa mendatang (expected future earning) yang disebabkan

oleh inovasi laba tahun berjalan (expected future earnings).

Persistensi laba adalah property laba yang menjelaskan kemampuan

perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini

sampai mendatang.

Persistensi laba merupakan salah satu alat ukur kualitas laba dimana

laba yang berkualitas dapat menunjukkan kesinambungan laba, sehingga

laba yang persistensi cenderung tidak terlalu berfluktuasi di setiap periode.

Persistensi laba sering kali dikategorikan sebagai salah satu pengukuran

kualitas laba karena persistensi laba mengandung unsur predictive value

sehingga dapat digunakan oleh pengguna laporan keuangan untuk

mengevaluasi kejadian-kejadian di masa lalu, sekarang, dan masa depan

(Leonardo, 2007).Predictive value adalah salah satu komponen relevansi

selain feedback value dan timeliness.Relevansi adalah salah satu karakter

29 Laba yang berkualitas adalah laba yang mencerminkan kelanjutan laba

(sustainable earnings) di masa depan, yang ditentukan oleh komponen

akrual dan aliran kasnya. Selain itu laba akuntansi yang berkualitas adalah

laba yang memiliki sedikit atau tidak mengandung gangguan persepsian

(perceived noise), dan dapat mencerminkan kinerja keuangan perusahaan

yang sesungguhnya (Djamaluddin, 2008).Salah satu penyebab rendahnya

kualitas laba adalah dikarenakan adanya manajemen laba (earnings

management).

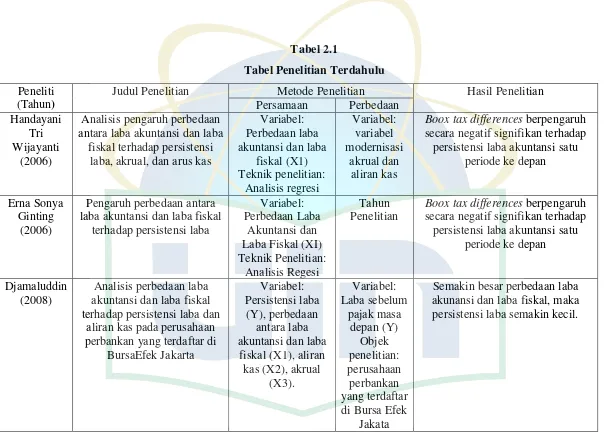

B. Penelitian Terdahulu

Penelitian mengenai perbedaan laba akuntansi dan fiskal, discretionary

accrual dan aliran kas telah banyak dilakukan dalam penelitian-penelitian

sebelumnya.Penelitian-penelitian tersebut banyak memberikan kontribusi

tambahan bagi akuntan dan pihak perpajakan. Tabel 2.1 menunjukkan hasil

penelitian terdahulu mengenai kemampuan perbedaan laba akuntansi dan laba

30

Tabel 2.1

Tabel Penelitian Terdahulu

Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan antara laba akuntansi dan laba

fiskal terhadap persistensi laba, akrual, dan arus kas

Variabel:

Boox tax differences berpengaruh secara negatif signifikan terhadap laba akuntansi dan laba fiskal

terhadap persistensi laba

31 semakin tinggi aliran kas operasi

suatu perusahaan akan

Boox tax differences berpengaruh secara negatif signifikan terhadap cash flow when firm have large boox tax differences

Varibel penelitian: dan large negative box tax differencesmempunyai laba yang kurang persisten dibandingkan yang

mempunyai boox tax differences dalam jumlah kecil (small boox tax

differences)

(1) semakin besar aliran kas perusahaan, maka semakin rendah

32

(2) semakin besar akrual suatu perusahaan semakin rendah

laba akuntansi dengan laba fiskal berpengaruh signifikan negatif

terhadap persistensi laba.

33

C. Perumusan Hipotesis dan Kerangka Berpikir 1. Perumusan Hipotesis

a. Perbedaan Laba Akuntansi dan Laba Fiskal dengan Persistensi Laba

Perbedaan laba akuntansi dengan laba fiskal karena adanya perbedaan

pencatatan laba berdasarkan Standar Akuntansi Keuangan (SAK) dengan

peraturan perpajakan yang berlaku.Logika yang mendasarinya adalah

karena tidak semua peraturan akuntansi dalam Standar Akuntansi

Keuangan diperbolehkan dalam peraturan perpajakan.Berdasarkan

perbedaan laba akuntansi dengan laba fiskal (laba kena pajak) dianggap

sebagai sinyal kualitas laba.Semakin besar perbedaan yang terjadi

semakin rendah kualitas laba yang artinya semakin rendah

persistensinya. Wijayanti mengartikan perbedaan laba akuntansi dengan

laba fiskal secara negatif berpengaruh signifikan terhadap persistensi

laba, hal ini mengindikasi bahwa semakin besar selisih laba akuntansi

dengan dengan laba fiskal maka persistensi laba perusahaan juga akan

semakin rendah. Berdasarkan penelitian sebelumnya, maka dapat

dirumuskan hipotesis sebagai berikut:

H1: Perbedaan laba akuntansi dengan laba fiskal berpengaruh negatif

terhadap persistensi laba.

b. Discretionary Accrual dengan Persistensi Laba

Laba dalam laporan keuangan akuntansi sering digunakan oleh

investor maupun calon investor untuk pengambilan keputusan.

34 berinvestasi. Sehingga oleh manajemen, ada kemungkinan untuk

merekayasa laba agar dapat menarik minat para investor dan calon

investor untuk menanamkan investasinya lebih banyak lagi. Jika begitu

maka tidaklah mustahil jika terjadi asimetri informasi antara pihak

manajemen dan pihak eksternal perusahaan.

Persistensi laba menjadi perhitungan lain di dalam pengambilan

keputusan. Laba akuntansi yang persisten adalah laba akuntansi yang

memiliki sedikit atau tidak mengandung akrual, dan dapat mencerminkan

kinerja keuangan perusahaan yang sesungguhnya (Chandrarin, 2003). Hayn

(1995) menjelaskan bahwa gangguan dalam laba akuntansi disebabkan oleh

peristiwa transitory (transitory events) atau penerapan konsep akrual dalam

akuntansi. Semakin akrual, maka semakin rendah persistensi laba.

Berdasarkan penelitian sebelumnya, maka dapat dirumuskan hipotesis

sebagai berikut:

H2= Pendekatanakrual berpengaruh negatif terhadap persistensi laba

c. Aliran Kas dengan Persistensi Laba

Aliran kas operasi merupakan aliran kas yang berasal dari kegiatan

operasi yang melibatkan pengaruh kas dari transaksi yang dilibatkan dalam

penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan

jasa serta pembayaran kas kepada pemasok dan karyawan untuk

memperoleh persediaan serta untuk membayar beban. Dengan adanya

jumlah aliran kas dari aktivitas operasi yang cukup, perusahaan tidak perlu

35 pihak eksternal), dengan demikian struktur modal perusahaan tetap. Dengan

demikian berarti dana yang diinvestasikan oleh investor dikelola secara

efektif dan efisien oleh perusahaan. Laporan aliran kas membantu para

pemakai untuk mengetahui alasan-alasan perbedaan antara laba bersih atau

laba akuntansi dengan laba tunainya. Pada dasarnya, ada tiga tipe

penyesuaian pokok yang harus dilakukan, yaitu: penyesuaian elemen

laporan laba rugi non kas, penyesuaian atas laba atau rugi dari penjualan

aktiva tidak lancar, dan penyesuaian atas perubahan aktiva dan kewajiban

lancar.

Contoh penyesuaian elemen laba rugi non kas adalah beban

penyusutan.Beban penyusutan adalah biaya, namun tidak memerlukan

pengeluaran kas pada tahun berjalan, karena itu harus ditambahkan pada

laba bersih untuk menentukan jumlah aliran kas dari aktivitas operasi.Aliran

kas operasi mempunyai pengaruh signifikan positif terhadap persistensi

laba. Aliran kas operasi mempunyai pengaruh positif terhadap persistensi

laba mengisyaratkan bahwa semakin tinggi aliran kas operasi suatu

perusahaan akan meningkatkan persistensi laba yang dimiliki oleh

perusahaan tersebut. Berdasarkan penelitian sebelumnya, maka dapat

dirumuskan hipotesis sebagai berikut:

36

2. Kerangka Berpikir

Berdasarkan uraian di atas, maka kerangka penelitian dapat digambarkan

pada bagan berikut:Gambar 2.1

Kerangka Penelitian Judul:

Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal,

Discretionary Accrual, dan Aliran Kas terhadap Persistensi Laba

Masalah Kualitas Laba

Perusahaan Manufaktur di Bursa Efek Indonesia

Variabel Independen Variabel Dependen

Perbedaan Laba Akuntansi dan Laba Fiskal (X1)

Discretionary Accrual (X2)

Persistensi Laba (Y)

Aliran Kas (X3)

Model Regresi Linear Berganda

Hasil Pengujian dan Pembahasan

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian ini adalah rancangan penelitian kausalitas yaitu tipe

penelitianyang bertujuan untuk melihat sejauhmana variabel dependen

mempengaruhi variabel independen (Indriantoro dan Supomo,

2002:27).Penelitian ini bertujuan untuk memberikan bukti empiris tentang

pengaruh antara variabel independen, yaitu perbedaan laba akuntansi dan laba

fiskal ,discretionary accrual dan aliran kas terhadap variabel dependen, yaitu

persistensi laba. Penelitian ini dilakukan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia terhitung dari tahun 2008 sampai dengan

tahun 2012.

B. Metode Penentuan Sampel

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia selama periode 2008-2012. Metode pemilihan sampel

yang digunakan adalah purposive sampling. Metode purposive sampling

adalah teknik pengumpulan data atas dasar strategi kecakapan atau

pertimbangan pribadi semata. Dengan kata lainpenentuan sampel yang

diambil berdasarkan kriteria-kriteria tertentu yang telah dirumuskan terlebih

dahulu oleh penelitianterhadap sampel penelitian (Santosa dan Wedari,

38 Adapun kriteria perusahaan yang dijadikan sampel dalam penelitian ini

adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode penelitian (2008-2012).

2. Perusahaan tersebut sudah terdaftar di BEI sejak 2008.

3. Perusahaan tidak delisting atau keluar dari BEI selama periode

pengamatan.

4. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen per 31 Desember dari tahun 2008-2012.

5. Laporan keuangan tersebut terdapat informasi yang lengkap terkait

dengan semua variabel yang diteliti.

C. Jenis dan Metode Pengumpulan Data

Jenis dan sumber data yang digunakan dalam penelitian ini menggunakan

jenis dan sumber data sekunder.Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya

berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip

(data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan

(Indriantoro dan Supomo, 2002:147).

Data sekunder yang digunakan berupa laporan keuangan perusahaan

manufakturyang go public dan terdaftar di BEI pada tahun 2008-2012 yang

39 Referensi Pasar Modal BEI.Pemilihan BEI sebagai sumber pengambilan data

dengan alasan BEI merupakan bursa efek terbesar dan representatif di

Indonesia, dimana dalam tahun 2008 hingga 2012 dianggap cukup mewakili

kondisi BEI yang relatif normal.

D. Metode Analisis Data

Metode statistik yang digunakan untuk menganalisis data dan menguji

hipotesis yaitu dengan menggunakan statistik deskriptif dan regresi berganda

dengan menggunakan bantuan perangkat lunak Microsoft Excel2007 dan

SPSS versi 20.0.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (kemencengan distribusi). Peneliti

menggunakan statistik deskriptif yang dilihat dari rata-rata (mean),

maksimum, minimum, dan standar deviasi (Ghozali, 2011:19)

2. Uji Asumsi Klasik

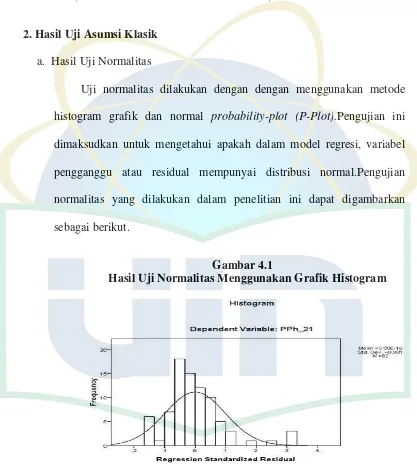

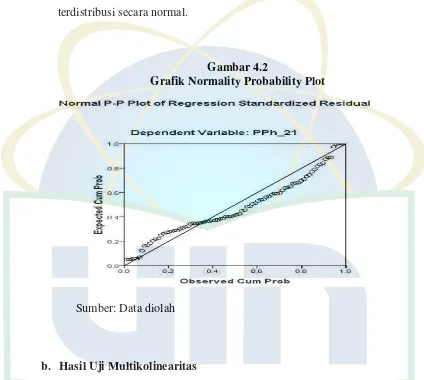

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel penganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai

40 Pengujian yang digunakan adalah kolmogorov semirnov, yaitu subjek dengan taraf signifikan (α) 0,05 apabila nilai p > α maka

terdistribusi normal atau sebaliknya (Ghozali, 2011:160)

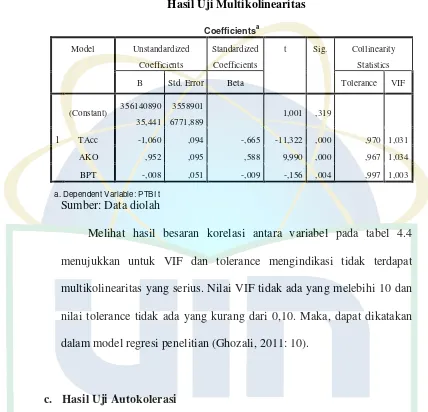

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen

saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai

korelasi antar sesama variabel independen sama dengan nol. Untuk

mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi adalah sebagai berikut:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-variabel

independen banyak yang tidak signifikan mempengaruhi

variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen.

Jika antar variabel independen ada korelasi yang cukup tinggi

(umumnya di atas 0.90), maka hal ini merupakan indikasi

adanya multikolonieritas.

3) Multikolonieritas dapat juga dilihat dari (a) nilai tolerance dan

41 menunjukkan setiap variabel independen manakah yang

dijelaskan dari variabel independen lainnya. Jadi tolerance

yang rendah sama dengan VIF tinggi (karena VIF =

1/tolerance). Nilai cutoff yang umumnya dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai Tolerance<

0.10 atau sama dengan nilai VIF >10 (Ghozali, 2011:105).

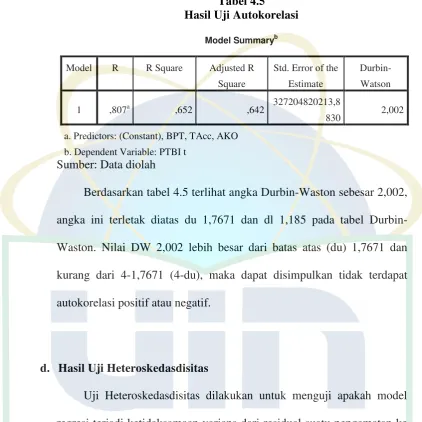

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam sebuah

model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Autokorelasi digunakan pada model regresi yang datanya time

series. Cara mendeteksi ada atau tidaknya autokorelasi dengan

menggunakan uji Durbin-Watson. Kriteria pengujian

Durbin-Watsonadalah sebagai berikut:

1) Bila DW < -2 berarti ada autokolerasi yang positif.

2) Bila DW -2 samapai dengan +2 berarti tidak ada autokolerasi.

3) Bila DW > +2 berarti ada autokolerasi yang negatif (Ghozali,

2011:110).

d. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu

pengamatan kepengamatan yang lain. Jika variance dari residual

42 homoskedastisitas dan jika berbeda maka disebut

heteroskedatisitas. Model regresi yang baik adalah

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

dimana sumbu Y adalah Y yang telah di prediksi dan sumbu X

adalah residual (Y prediksi-Y sesungguhnya) yang telah di

studentized. Dasar analisis, jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan telah

terjadi heteroskedasitas. Sebaliknya jika tidak ada pola yang jelas,

serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu

Y, maka tidak terjadi heteroskedastisitas. Dalam pengamatan ini uji

heterokedasitas yang digunakan adalah Gletifer-Test (Ghozali,

2011:139).

3. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan regresi

berganda. Analisis linier berganda berfungsi untuk menguji pengaruh

dari beberapa variabel bebas terhadap satu variabel terikat yang

berskala rasio. Analisis regresi berganda membantu dan memahami

seberapa banyak varians dalam variabel terikat yang dijelaskan dalam

sekelompok predictor (Singgih Santoso, 2010:163). Variabel

43 akrual, dan aliran kas sedangkan variabel dependennya adalah

persistensi laba. Untuk menguji hipotesis tersebut, maka persamaan

rumus regresi berganda yang digunakan adalah:

PTBIt+1 = α +β1TAccit + β2AKOit+ β3DTE

Keterangan:

PTBI(t+1) = Laba akuntansi sebelum pajak periode mendatang (persistensi laba)

α = Interceptatau konstanta

β =Koefisien regresi

β1TAccit =Totalakrual

β2AKOit = Aliran kas operasi

β3DTE = Perbedaan laba akuntansi dan laba fiskal dengan

proksi beban pajak tangguhan

ε =Error

Dalam melakukan pengujian hipotesis analisis dilakukan melalui

analisis data:

a) Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen, nilai koefisien determinasi adalah antara nol atau satu.

Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen amat terbatas

44 Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

b) Uji Statistik t

Uji statistik t digunakan untuk mengetahui hubungan

masing-masing variabel independen secara individual terhadap variabel

dependen. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel dependen digunakan tingkat signifikansi 5 % (α) =

0,05. Jika probability t lebih besar dari 0,05 maka tidak ada

pengaruh dari variabel independen terhadap variabel dependen

(koefisien regresi tidak signifikan), sedangkan jika nilai probability

t lebih kecil dari 0,05 maka terdapat pengaruh variabel dependen

(koefisien signifikan) (Ghozali, 2011:98).

c) Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen. Untuk mengetahui apakah variabel independen secara

bersama-sama mempengaruhi variabel dependen maka digunakan

tingkat signifikansi sebesar 0.05, jika nilai probability F lebih besar

dari 0.05, maka model regresi tidak dapat digunakan untuk

45 independen secara bersama-sama tidak berpengaruh terhadap

variabel dependen (Ghozali, 2011:98).

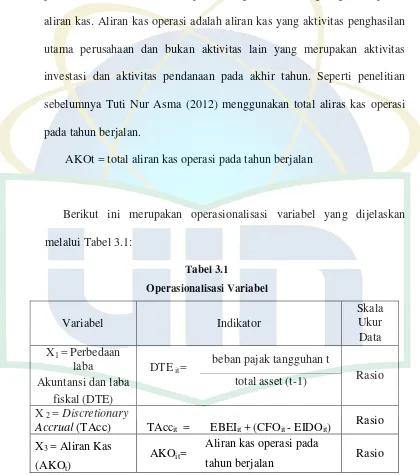

E. Operasionalisasi Variabel Penelitian

1. Perbedaan Laba Akuntansi dan Laba Fiskal (X1)

Adanya dua jenis laba menyebabkan terjadi perbedaan antara laba

akuntansi dengan laba fiskal.Perbedaan tersebut disebabkan oleh ketentuan

pengakuan dan pengukuran yang berbeda antara SAK dan peraturan pajak.

Perbedaan antara laba akuntansi dan laba fiskal ditandai dengan

adanya koreksi fiskal atas laba akuntansi.Beberapa penghitungan laba

akuntansi mengalami koreksi fiskal untuk mendapatkan penghasilan kena

pajak karena tidak semua ketentuan dalam Standar Akuntansi Keuangan

digunakan dalam perarturan perpajakan.Beban pajak tangguhan

merupakan salah satu proksi untuk mengukur perbedaan antara laba

akuntansi dan laba fiskal. Selisih antara laba akuntansi dan laba fiskal akan

diproksikan kepada akun kewajiban pajak tangguhan yang akan menjadi

beban pajak tangguhan pada periode mendatang. Perbedaan antara laba

akuntansi dengan laba fiskal menggunakan proksi beban pajak tangguhan

(Wiryandari:2009), dengan formula sebagai berikut:

46

2. Discretionary Accrual (X2)

Dalam akuntansi dikenal istilah basis akrual dan basis kas. Istilah

akrual digunakan untuk menentukan penghasilan pada saat diperoleh dan

untuk mengakui beban yang sepadan dengan revenue pada periode yang

sama, tanpa memperhatikan waktu penerimaan kas dari penghasilan yang

bersangkutan. Komponen akrual merupakan pengakuan kejadian non kas

dalam laporan laba rugi namun diharapkan akan diterima atau dibayarkan

biasanya dalam kas dimasa yang akan datang (Belkaoui, 2007:14).Dalam

penelitian ini variabel akrual diproksi dengan discretionary accrual dari

Modified Jones Model yang merupakan model terbaik untuk mendeteksi

manajemen laba (Suranggane, 2008:85).

Langkah-langkah untuk memperoleh akrual:

TAccit = EBEIit– (CFOit - EIDOit)

Yang mana:

TAccit = Total accrual perusahaan i pada periode t

EBEIit = Income before extraordionary items pada tahun t

CFOit = Cash flows from operation pada tahun t

47

3. Aliran Kas (X3)

Aliran kas adalah komponen aliran kas yang digunakan dalam

penelitian ini adalah arus kas operasi dengan metode langsung dari laporan

aliran kas. Aliran kas operasi adalah aliran kas yang aktivitas penghasilan

utama perusahaan dan bukan aktivitas lain yang merupakan aktivitas

investasi dan aktivitas pendanaan pada akhir tahun. Seperti penelitian

sebelumnya Tuti Nur Asma (2012) menggunakan total aliras kas operasi

pada tahun berjalan.

AKOt = total aliran kas operasi pada tahun berjalan

Berikut ini merupakan operasionalisasi variabel yang dijelaskan

melalui Tabel 3.1:

Akuntansi dan laba total asset (t-1)

fiskal (DTE)

48

BAB IV

HASIL DAN PEMBAHASAN

A.Gambaran Umum Objek Penelitian

Dalam bab ini penulis menganalisis data yang telah terkumpul. Data yang

telah dikumpulkan tersebut berupa data laporan keuangan yang telah diaudit

dari perusahaan manufaktur di Bursa Efek Indonesia periode 2008-2012.

Pengolahan data pada penelitian ini menggunakan fasilitas elektronik dengan

menggunakan SPSS versi 20,0 untuk memudahkan pengolahan data sehingga

dapat menjelaskan variabel-variabel yang diteliti.

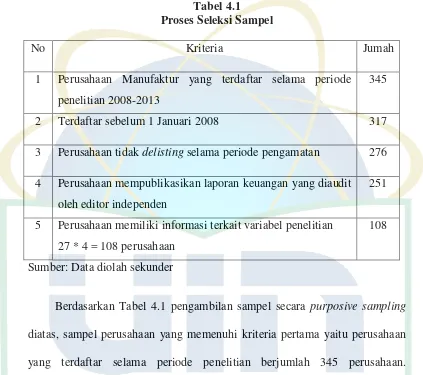

Langkah pertama dalam penelitian ini adalah melakukan

penentuansampel dengan purposive sampling atau penentuan sampel dengan

pertimbangan tertentu pada perusahaan manufaktur periode 2008-2013

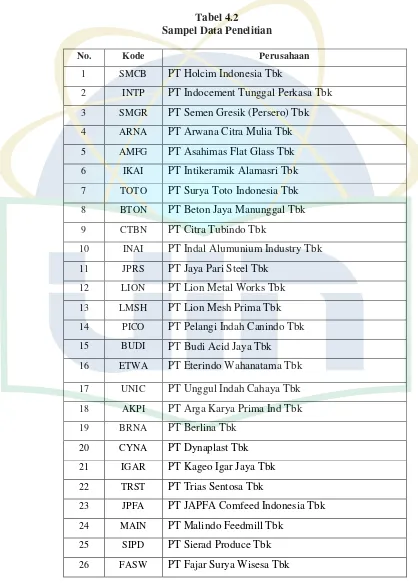

berdasarkan kriteria yang telah ditentukan.Berdasarkan pengambilan sampel

secara purposive sampling didapatkan hasil sampel berjumlah 27 perusahaan.

Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan tampak

49

Tabel 4.1 Proses Seleksi Sampel

No Kriteria Jumah

1 Perusahaan Manufaktur yang terdaftar selama periode penelitian 2008-2013

345

2 Terdaftar sebelum 1 Januari 2008 317

3 Perusahaan tidak delisting selama periode pengamatan 276

4 Perusahaan mempublikasikan laporan keuangan yang diaudit oleh editor independen

251

5 Perusahaan memiliki informasi terkait variabel penelitian 27 * 4 = 108 perusahaan

108

Sumber: Data diolah sekunder

Berdasarkan Tabel 4.1 pengambilan sampel secara purposive sampling

diatas, sampel perusahaan yang memenuhi kriteria pertama yaitu perusahaan

yang terdaftar selama periode penelitian berjumlah 345 perusahaan.

Perusahaan yang memenuhi kriteria kedua yaitu perusahaan terdaftar sebelum

1 Januari 2008 berjumlah 317 perusahaan, untuk kriteria ketiga yang

memenuhi kriteria tidak delisting selama periode penelitian berjumlah 276

perusahaan. Perusahaan yang memenuhi kriteria keempat yaitu

mempublikasikan laporan keuangan berjumlah 251 perusahaan, sedangkan

untuk kriteria kelima yaitu memiliki informasi terkait variabel penelitian

50 sampel penelitian yaitu 27 perusahaan yang dijelaskan dalam Tabel 4.2

dengan nama perusahaan sebagai berikut

Tabel 4.2 Sampel Data Penelitian

No. Kode Perusahaan

1 SMCB PT Holcim Indonesia Tbk

2 INTP PT Indocement Tunggal Perkasa Tbk

3 SMGR PT Semen Gresik (Persero) Tbk

4 ARNA PT Arwana Citra Mulia Tbk

5 AMFG PT Asahimas Flat Glass Tbk

6 IKAI PT Intikeramik Alamasri Tbk

7 TOTO PT Surya Toto Indonesia Tbk

8 BTON PT Beton Jaya Manunggal Tbk

9 CTBN PT Citra Tubindo Tbk

10 INAI PT Indal Alumunium Industry Tbk

11 JPRS PT Jaya Pari Steel Tbk

12 LION PT Lion Metal Works Tbk

13 LMSH PT Lion Mesh Prima Tbk

14 PICO PT Pelangi Indah Canindo Tbk

15 BUDI PT Budi Acid Jaya Tbk

16 ETWA PT Eterindo Wahanatama Tbk

17 UNIC PT Unggul Indah Cahaya Tbk

18 AKPI PT Arga Karya Prima Ind Tbk

19 BRNA PT Berlina Tbk

20 CYNA PT Dynaplast Tbk

21 IGAR PT Kageo Igar Jaya Tbk

22 TRST PT Trias Sentosa Tbk

23 JPFA PT JAPFA Comfeed Indonesia Tbk

24 MAIN PT Malindo Feedmill Tbk

25 SIPD PT Sierad Produce Tbk

51

27 SPMA PT Suparma Tbk

Sumber: Bursa Efek Indonesia

B. Hasil Pengujian

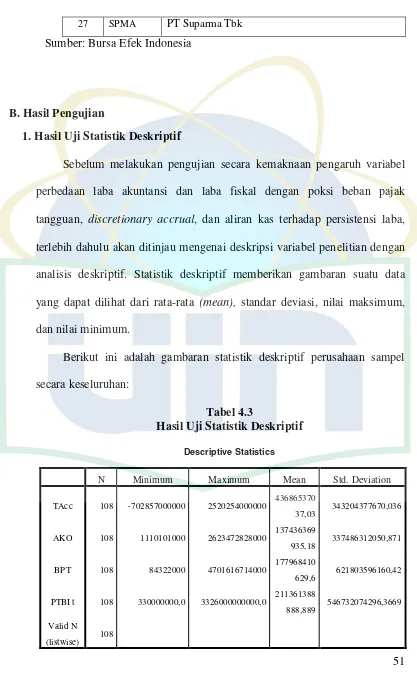

1. Hasil Uji Statistik Deskriptif

Sebelum melakukan pengujian secara kemaknaan pengaruh variabel

perbedaan laba akuntansi dan laba fiskal dengan poksi beban pajak

tangguan, discretionary accrual, dan aliran kas terhadap persistensi laba,

terlebih dahulu akan ditinjau mengenai deskripsi variabel penelitian dengan

analisis deskriptif. Statistik deskriptif memberikan gambaran suatu data

yang dapat dilihat dari rata-rata (mean), standar deviasi, nilai maksimum,

dan nilai minimum.

Berikut ini adalah gambaran statistik deskriptif perusahaan sampel

secara keseluruhan:

Tabel 4.3

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TAcc 108 -702857000000 2520254000000 436865370

37,03 343204377670,036

AKO 108 1110101000 2623472828000 137436369

935,18 337486312050,871

BPT 108 84322000 4701616714000 177968410

629,6 621803596160,42

PTBI t 108 330000000,0 3326000000000,0 211361388

888,889 546732074296,3669

Valid N