ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

(Studi Kasus pada PT. Citra Gading Asritama)

SKRIPSI

Diajukan Kepada Universitas Muhammadiyah Malang Sebagai Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Cahyaning Puri Rahayu 201010160311146

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi yang berjudul “Analisis Sumber Dan Penggunaan Modal Kerja (Studi Kasus pada PT. Citra Gading Asritama)” disusun dengan tujuan untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih kepada:

1. Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang terlibat dalam legalisasi Surat Keputuasan pembimbingan skripsi.

2. Dra. Aniek Rumijati, M.M. selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Muhammadiyah Malang yang terlibat dalam penjadwalan skripsi dari pendaftaran hingga wisuda.

3. Dra. Dewi Nurjannah, M.M., AFP selaku Dosen Pembimbing Pertama yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

4. Drs. Mursidi, M.M selaku Dosen Pembimbing Kedua yang bersedia meluangkan waktunya untuk mengorksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

5. Dra. Erna Retna Rahadjeng, M.M., AFP selaku Dosen Wali Kelas C Angkatan 2010 Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang selalu memberikan semangat untuk memicu peningkatan prestasi.

7. Pihak PT. Citra Gading Asritama yang telah mengijinkan untuk menjadi objek penelitian. Kepada Bapak Heru Sapto Putro dan Bapak Muhammad Aknan yang telah banyak membantu selama proses penelitian.

8. Bapak Kusman.SE dan Ibu Kustibaiyah, kedua orang tua tercinta yang senantiasa memberikan dukungan moril dan materil yang setiap saat selalu memberikan perhatian serta semangat sehingga dapat terus meningkatkan prestasi.

9. Arta Kustiarningsih dan Bara Kusuma Wibawa, kedua kakak tersayang yang selalu memberi motivasi serta memberi dukungan agar selalu giat dalam perkuliahan.

10. Seorang yang selalu memberi motivasi dalam suka maupun duka Liestya Bima Wiratama

11. Teman – teman terbaik saya Dina Maulidiah, Dara Eginda, Resty Normala, dan Vita Franciska, dan Dwi Yanuar.

12. Teman – teman Kelas C angkatan 2010 yang telah memberikan motivasi penulis dalam menyelesaikan penelitian ini.

13. Teman-teman KKN kelompok 103 Surabaya, yang merupakan rekan dalam suka dan duka selama KKN.

14. Semua pihak yang telah memberikan sumbangan tenaga dan pikiran dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu, terimakasih bantuannya.

DAFTAR ISI

II. TINJAUAN TEORI DAN STUDI PUSTAKA A. Landasan Penelitian Terdahulu ... 8

B. Landasan Teori ... 9

10.Laporan Sumber dan Penggunaan Modal Kerja... 26

11.Penggunaan Kertas Kerja ... 28

III. METODE PENELITIAN

A. Lokasi Penelitian ... 30

B. Jenis dan Sifat Penelitian ... 30

C. Jenis dan Sumber Data ... 31

D. Teknik Pengumpulan Data ... 31

E. Definisi Operasional Variabel... 32

F. Teknik Analisis Data ... 33

a. Analisis Sumber dan Penggunaan Modal Kerja ... 40

1) Neraca Yang diperbandingkan ... 40

2) Laporan Perubahan Modal kerja ... 40

3) Laporan Sumber dan Penggunaan Modal Kerja ... 50

b. Proyeksi Penjualan ... 56

c. Membuat Proyeksi Laporan Keuangan... 57

1) Proyeksi Laporan rugi – laba ... 57

2) Proyeksi Neraca ... 58

3) Perhitungan Tambahan Dana... 59

d. Proyeksi Analisis Sumber dan Penggunaan Modal Kerja ... 60

B. Pembahasan Hasil Analisis Data ... 65

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 70

B. Saran ... 70

DAFTAR GAMBAR

DAFTAR TABEL

1. Tabel 1.1 Laporan Modal Kerja Bersih periode 2007 – 2012 ... 4

2. Tabel 2.1 Neraca Perbandingan ... 28

3. Tabel 3.1 Laporan Perubahan Modal Kerja ... 34

4. Tabel 3.2 Laporan Sumber – Sumber dan Penggunaan Modal Kerja ... 34

5. Tabel 3.3 Worksheet Sumber dan Penggunaan Modal Kerja ... 37

6. Tabel 4.1 Data Aktiva Lancar dan Kewajiban lancar2007 – 2012 ... 39

7. Tabel 4.2 Laporan Perubahan Modal Kerja 2007 – 2008 ... 41

8. Tabel 4.3 Laporan Perubahan Modal Kerja 2008 – 2009 ... 43

9. Tabel 4.4 Laporan Perubahan Modal Kerja 2009 – 2010 ... 45

10. Tabel 4.5 Laporan Perubahan Modal Kerja 2010 – 2011 ... 47

11. Tabel 4.6 Laporan Perubahan Modal Kerja 2011 – 2012 ... 49

12. Tabel 4.7 Laporan Sumber dan Penggunaan Modal Kerja 2007 – 2008 51 13. Tabel 4.8 Laporan Sumber dan Penggunaan Modal Kerja 2008 – 2009 52 14. Tabel 4.9 Laporan Sumber dan Penggunaan Modal Kerja 2009 – 2010 53 15. Tabel 4.10 Laporan Sumber dan Penggunaan Modal Kerja 2010 – 2011 54 16. Tabel 4.11 Laporan Sumber dan Penggunaan Modal Kerja 2011 – 2012 55 17. Tabel 4.12 Proyeksi Laporan Perubahan Modal Kerja 2012 – 2012 ... 60

18. Tabel 4.13 Proyeksi Laporan Perubahan Modal Kerja 2013 – 2014 ... 62

19. Tabel 4.14 Proyeksi Laporan Sumber dan Penggunaan Modal Kerja 2013-2014. ... 64

20. Tabel 4.15 Proyeksi Laporan Sumber dan Penggunaan Modal Kerja 2013-2014 ... 65

DAFTAR LAMPIRAN

1. Lampiran 1 Neraca Yang Diperbandingkan 2007 - 2012 2. Lampiran 2 Laporan Perubahan Modal Kerja 2007 - 2012

3. Lampiran 3 Laporan Sumber dan Penggunaan Modal Kerja 2007 – 2012. 4. Lampiran 4 Work Sheet Sumber dan Penggunaan Modal Kerja 2007 - 2012 5. Lampiran 5 Proyeksi Penjualan 2013 dan 2014

6. Lampiran 6 Proyeksi laporan rugi laba tahun 2013 dan 2014 7. Lampiran 7 Neraca dalam Prosentase 2012

8. Lampiran 8 Daftar Proyeksi Aktiva Tetap dan Penyusutan 2013 dan 2014 9. Lampiran 9 Proyeksi Sumber Dana 2013 dan 2014

10.Lampiran 10 Neraca yang Diproyeksikan tahun 2013 11.Lampiran 11 Neraca dalam Prosentase 2013

12.Lampiran 12 Neraca yang Diproyeksikan tahun 2014

13.Lampiran 13 Proyeksi Neraca Yang Diperbandingkan 2013 – 2014 14.Lampiran 14 Proyeksi Laporan Perubahan Modal Kerja 2013 – 2014 15.Lampiran 15 Proyeksi Sumber dan Penggunaan Modal Kerja 2013 – 2014 16.Lampiran 16 Proyeksi Work Sheet Sumber dan Penggunaan Modal Kerja

2013 – 2014

DAFTAR PUSTAKA

Ayu, Agania Agrovinasnensis Mustika. 2010. Analisis Sumber dan Penggunaan Modal Kerja pada Perusahaan Kosmetik PT. Mustika Ratu Tbk (Persero) periode 2005-2008. Malang : Manajemen. Fakultas Ekonomi. Univeritas Brawijaya Malang.

Brigham, Eugene F dan Joel F. Houston. 2011. Dasar - Dasar Manajemen Keuangan. Buku 2.Edisi 11. Jakarta; Salemba Empat.

Fitriani, Triyas. 2012. Analisis Sumber dan Penggunaan Modal Kerja Pada Koperasi Tuhu Premati Wredi Malang periode 2009-2011. Malang: Manajemen. Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Malang.

Husnan, Suad dan Enny Pudjiastuti. 2012. Dasar – Dasar Manajemen Keuangan. Edisi Keenam. Yogyakarta: UPP STIMM YKPN.

Indrianto, Nur dan Bambang Supomo.2009. Metodologi Penelitian Bisnis “Untuk

Akuntansi & Manajemen”. Edisi Kesatu. Yogyakarta: BPFE,.

Kasmir. 2010. Pengantar Manajemen Keuangan. Yogyakarta: Prenada Media Group.

Mamduh M. Hanafi, MBA. 2007. Analisis Laporan Keuangan. Edisi Empat. Yogyakarta: UPP STIM YKPN,.

Munawir. 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Penerbit Liberty.

Nafarin, M. 2007. Penganggaran Perusahaan. Edisi 3. Jakarta: Salemba Empat. Sanusi, Anwar. 2003. Metodologi Penelitian Praktis Untuk Ilmu Sosial dan

Ekonomi. Malang.: Universitas Merdeka.

Sjahrial, Dermawan. 2012. Pengantar Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Soeratno dan Arsyad Lincolin. 2003. Metodologi Penelitian “Untuk Ekonomi dan

Bisnis disi Revisi”. Yogyakarta: UPP YKPN.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

www.bi.go.id. Bank Indonesia. Perkembangan Suku Bunga Dana. diaunduh pada tanggal 10 Januari 2014

www.medanbisnisdaily.com. Sektor konstruksi nasional dinilai mampu bersaing. 26 Oktober 2013

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan pada umumnya bertujuan untuk memperoleh keuntungan yang maksimal dan continue. Untuk mencapai keuntungan yang maksimal dibutuhkan modal kerja yang cukup. Modal kerja merupakan faktor utama penggerak operasional perusahaan sehari - hari, dimana lebih dari separuh dari jumlah aktiva perusahaan adalah aktiva lancar yang merupakan unsur modal kerja. Salah satu masalah yang biasanya dihadapi perusahaan ialah menyediakan modal kerja yang diperlukan untuk menunjang kegiatan operasional perusahaan yang selalu mengalami perubahan dari periode yang satu ke periode berikutnya.

Pengelolaan dan penggunaan modal kerja secara efektif merupakan salah satu faktor yang dapat menunjang pencapaian laba bersih secara optimal. Dana yang dikelurkan diharapkan akan dapat kembali lagi masuk kedalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya (Sjahrial, 2012:115).

2

Pengelolaan modal kerja meliputi masing – masing pos pada aktiva lancar dan hutang lancar, sehingga jumlah net working capital yang di inginkan dapat dipertahankan..

Kebutuhan modal kerja harus dapat diperhitungkan dengan tepat, supaya jangan sampai berlebihan dan kekurangan, karena apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinan akan kehilangan pendapatan dan keuntungan. Modal kerja harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran operasi sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan lain.

Analisis terhadap sumber dan penggunaan modal kerja penting bagi manajer keuangan, sebab analisis tersebut digunakan untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut di belanjai. Hasil analisa terhadap sumber dan penggunaan modal kerja dari suatu perusahaan dalam suatu periode akan dapat memberikan jawaban penyebab terjadinya perubahan modal kerja dan digunakan sebagai dasar pengelolaan atau perencanaan modal kerja di masa yang akan datang.

3

konstruksi selama ini menjadi salah satu pilar utama pembangunan perekonomian nasional.

Keberadaan berbagai macam hasil pekerja konstruksi, seperti sekolah, pusat bisnis, gedung pemerintahan, jembatan, hingga sarana jalan raya berjalin menciptakan gerak perekonomian sekaligus penopang kehidupan sosial budaya. Kondisi ini menuntut perusahaan - perusahaan yang ada untuk senantiasa meningkatkan efisiensinya. Hal ini dapat dimaksudkan agar perusahaan dapat tetap survive dan dapat bersaing dengan perusahaan-perusahaan lainnya.

Pasar konstruksi Indonesia pada 2013 mencapai angka 382 triliun rupiah. Hal tersebut disebabkan semakin gencarnya pembangunan infrastruktur di Indonesia. Menurut Badan Pembinaan (BP) Konstruksi, perkembangan sektor jasa konstruksi di Indonesia berkembang dengan baik. Sumbangan sektor konstruksi kepada Produk Domestik Bruto (PDB) nasional mencapai angka 10,4% dengan pertumbuhan 7,5% pertahun.

Perusahaan PT. Citra Gading Asritama merupakan perusahaan nasional yang berkiprah dalam industri developer, general contractor, dan real estate secara aktif dan dinamis turut membangun berbagai jenis

4

Semakin berkembangnya PT. Citra Gading Asritama sebagai perusahaan nasional, manajer keuangan harus hati-hati dalam menangani masalah keuangan. Perusahaan tentunya memerlukan analisis sumber dan penggunaan modal kerja untuk meningkatkan penjualan. Untuk itu dapat dilihat bagaimana komposisi modal kerja bersih pada PT. Citra Gading Asritama periode 2007 – 2012, sebagai berikut:

Tabel 1.1 Laporan Modal Kerja Bersih PT.Citra Gading Asritama periode 2007 – 2012.

Tahun Aktiva Lancar Kewajiban Lancar Modal Kerja Bersih 2007 Rp.157.817.659.067 Rp. 55.716.770.903 Rp.102.100.888.164 2008 Rp.243.321.825.063 Rp.202.751.009.194 Rp. 40.570.815.869 2009 Rp.260.432.504.092 Rp.216.585.298.822 Rp. 43.847.205.270 2010 Rp.384.469.301.823 Rp.311.572.145.174 Rp. 72.897.156.649 2011 Rp.342.761.420.262 Rp.222.354.185.006 Rp.120.407.235.256 2012 Rp.354.585.342.458 Rp.159.876.191.818 Rp.194.709.150.640 Sumber : PT. Citra Gading Asritama

Dari tabel diatas terlihat bawa aktiva lancar dari tahun 2010 ke tahun 2011 mengalami penurunan dan pada tahun 2010 hingga tahun 2012 kewajiban lancar mengalami penurunan, hal ini mengakibatkan modal kerja bersih mengalami perubahan. Maka dari itu perusahaan perlu mengetahui penyebab kenaikan atau penurunan sumber dan penggunaan modal kerja sehubungan dengan terjadinya terjadinya penurunan pada modal kerja bersih periode 2007 hingga 2008, dan kenaikan modal kerja bersih pada tahun 2009 hingga 2012.

5

faktor-faktor penting dalam mempertimbangkan kemungkinan yang dapat dicapai pada waktu yang akan datang. Sehingga perusahaan dapat mengantisispasi dan menangani terjadinya resiko yang akan terjadi.

Melihat adanya perubahan modal kerja perusahaan dari tahun ketahun, akan dapat diketahui penyebab terjadinya kenaikan atau penurunan modal kerja dengan melakukan analisis terhadap sumber dan penggunan modal kerja. Sehubungan dengan hal di atas dan mengingat pentingnya sumber dan penggunaan modal kerja dalam upaya mencapai tujuan perusahaaan serta untuk mengetahui bagaimana kebijakan perusahaan dalam mengoperasikan dana yang ada, maka diambil judul Analisis Sumber dan Penggunaan Modal kerja (Studi Kasus Pada PT. Citra Gading Asritama Periode 2007-2012.

B. Rumusan Penelitian

Berdasarakan latar belakang yang telah diuraikan di atas, maka perumusan penelitian yang dapat dikemukakan adalah:

1.Bagaimana sumber dan penggunaan modal kerja pada periode 2007 – 2012 ?

2. Bagaimana proyeksi sumber dan penggunaan modal kerja pada periode 2013 dan 2014?

C. Batasan Penelitian

6

keuangan yang telah di audit PT. Citra Gading Asritama pada periode 2007-2012.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan penelitian yang diajukan dalam penelitian ini, maka tujuan penelitian ini adalah untuk menganalisis sumber dan penggunaan modal kerja PT. Citra Gading Asritama periode 2007 – 2012, serta untuk mengetahui proyeksi sumber dan penggunaan modal kerja tahun 2013 dan 2014.

2. Kegunaan Penelitian

a. Bagi pihak perusahaan

Memberikan pertimbangan dalam melaksanakan kebijakan perusahaan untuk mengoperasikan dana yang ada dan untuk menanggulangi masalah yang berhubungan dengan sumber dan penggunaan modal kerja.

b. Bagi Kreditur

7

c. Bagi peneliti selanjutnya.

8 BAB II

TINJAUAN TEORI DAN STUDI PUSTAKA

A. Landasan Penelitian Terdahulu

Untuk memberikan gambaran penelitian ini, maka peneliti perlu membahas hasil penelitian terdahulu. Penelitian terdahulu digunakan sebagai pedoman dan menjadi dasar pertimbangan maupun perbandingan bagi peneliti. Penelitian ini mengacu pada penelitian terdahulu dengan tujuan memandingkan hasil perbandingan terdahulu dengan hasil penelitian ini.

Berdasarkan penelitian yang dilakukan oleh Agania Agrovigno Sinensia Mustia Ayu (2010) yang meneliti analisis sumber dan penggunaan modal kerja dengan judul “ Analisis Sumber dan Penggunaan Modal Kerja

pada perusahaan kosmetik PT. Mustika Ratu Tbk (Persero) dengan tujuan untuk mengetahui efisiensi modal kerja perusahaan, dan menggunakan teknik analisis sumber dan penggunaan modal kerja dan analisis efisiensi. Dapat disimpulkan bahwa PT. Mustika Ratu Tbk (Persero) sudah cukup efisien terhadap penggunaan modal kerjanya,.

Penelitian selanjutnya yang dilakukan Triyas Fitriani (2012) dengan judul “ Analisis Sumber dan Penggunaan Modal Kerja pada Koperasi Tuhu

peningkatan yang cukup tinggi pada periode 2009 -2011. Dan sumber modal kerja lebih besar dibandingkan dengan penggunaan modal kerja. Tingkat likuiditas tahun 2009-2011 mengalami penurunan tetapi masih likuid.

Perbedaan penelitian ini dengan penelitian terdahulu yaitu pada penggunaan objek yang akan diteliti dalam penelitian ini adalah PT. Citra Gading Asritama periode 2007- 2012 serta teknik analisis data yang digunakan pada penelitian ini adalah teknik analisis sumber dan penggunaan modal kerja, serta analisis proyeksi untuk mengetahui sumber dan penggunaan modal kerja pada tahun 2013 dan 2014.

B. Landasan Teori 1. Laporan Keuangan

Setiap perusahaan tentunya sangat membutuhkan suatu laporan keuangan yang bisa memberikan informasi tentang keadaan keuangan perusahaan yang bersangkutan selama periode tertentu. Pada umumnya perusahaan menyusun laporan keuangan sesuai dengan periode yang telah ditentukan oleh perusahaan, seperti laporan keuangan yang disusun setiap akhir bulan atau setiap akhir tahun.

serta biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan – alasan yang menyebabkan perubahan modal perusahaan.

Munawir (2007:2) menjelaskan bahwa laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Dari pengertian tersebut, penulis menyimpulkan bahwa laporan keuangan adalah laporan hasil proses akuntansi yang digunakan perusahaan sebagai alat komunikasi berupa data keuangan antara perusahaan dengan pihak eksternal.

2. Tujuan Laporan Keuangan

Setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang disusun untuk memenuhi tujuan –tujuan tersebut memenuhi kebutuhan bersama sebagian besar pemakai.

atau menggambarkan pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

3. Sifat Laporan Keuangan

Disamping memiliki tujuan seperti yang telah dikemukakan diatas, laporan keuangan juga memiliki sifat tertentu. Demikian pula dengan pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah – kaidah yang berlaku. Dalam praktiknya sifat laporan keuangan dibuat bersifat historis dan menyeluruh (Kasmir, 2010:87 ).

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang, sedangkan bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin dan disusun sesuai standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian ( tidak lengkap), tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

Sedangkan Munawir (2007:10) menyatakan, laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan secara periodik yang dilakukan pihak manajemen yang bersangkutan. Berikut dijelaskan beberapa sifat dari laporan keuangan adalah sebagai berikut :

b. Laporan keuangan itu bersifat umum, dan bukan untuk memenuhi keperluan tiap-tiap pemakai. Data-data yang disajikan dalam laporan keuangan itu berkaitan satu sama lain secara fundamental, misalnya posisi keuangan dengan perubahannya yang tercermin pada perhitungan rugi-laba.

c. Laporan keuangan sebagai hasil dari pemakaian stesel timbulnya hak dan kewajiban dalam akuntansi.

d. Laporan keuangan bersifat konservatif dalam sikapnya menghadapi ketidak pastian, peristiwa – peristiwa yang tidak menguntungkan segera diperhitungkan kerugiannya.

e. Laporan keuangan itu lebih menekankan bagaimana keadaan sebenarnya, peristiwa-peristiwa itu dilihat dari sudut ekonomi dari pada berpegang pada formilnya.

f. Laporan keuangan itu menggunakan istilah-istilah tekhnis, dalam hubungan ini sering kedapatan istilah-istilah yang umum yang diberikan pengertian khusus, di lain pihak laporan keuangan itu mengikuti kelaziman dan perkembangan dunia usaha.

Artinya, ada pos – pos yang tidak dicatat, sehingga tidak tampak dalam laporan keuangan.

4. Jenis Laporan Keuangan

Pada umunya laporan keuangan terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Modal atau Laporan Laba Ditahan. Namun dalam prakteknya sering diikut-sertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut, misalnya Laporan Sumber dan Penggunaan Modal Kerja, dan Laporan Arus Kas. Berikut penjelasan beberapa ahli akuntansi tentang pengertian dari jenis-jenis laporan keuangan.

a. Neraca

Mamduh M. Hanafi dan Abdul Halim (2003:50) menyebutkan bahwa neraca meringkas posisi keuangan perusahaan pada tanggal tertentu. Sedangkan Munawir (2007:13) menjelaskan tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku – buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau kalender, sehingga neraca sering disebut dengan Balance Sheet.

b. Laporan Laba Rugi

Dalam suatu perusahaan harus dapat membuat laporan laba rugi yang mengukur kinerja keuangan perusahaan pada periode waktu tertentu. Didalam laporan laba rugi memuat pendapatan ditambah dengan keuntungan lalu dikurangi dengan beban dan kerugian yang dihasilnya akan menunjukan laba atau rugi.

Mamduh dan Abdul Halim (2007:56) menjelaskan bahwa laporan rugi laba meringkas hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Sumbangan laporan rugi laba terhadap penyampaian informasi akan meningkat apabila laporan rugi laba bisa memberi informasi mengenai prestasi operasional perusahaan, informasi ROI, Biaya, feed-back terhadap evaluasi prediksi pendapatan dan komponen – komponennyaLaporan Laba Ditahan

Laporan laba ditahan adalah bagian dari laba bersih perusahaan yang tidak dibagikan atau laba yang ditahan di perusahaan sebagai penambah modal sendiri (Sitanggang, 2012:15).. Dalam laporan laba ditahan hanya berisi net income yang ditransfer dari laporan rugi laba, deklarasi (pembayaran deviden), dan penyisihan dari laba (Munawir, 2007:27).

c. Laporan Sumber dan Penggunaan Modal Kerja.

sebab-sebab berubahnya modal kerja dalam suatu periode tertentu. Dari penjelasan tersebut penulis menyimpulkan pengertian Laporan Sumber dan penggunaan modal kerja adalah suatu analisa yang untuk mengetahui penyebab berubahnya modal kerja pada waktu tertentu. d. Laporan Arus Kas

Mamduh M. Hanafi dan Abdul Halim (2007:59) menjelaskan laporan arus kas adalah untuk memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu, sedangkan Sitanggang (2012:16) menjelaskan laporan arus kas adalah laporan yang menjelaskan dampak aktivitas operasi, investasi dan pembiayaan perusahaan terhadap arus kas selama satu periode. Dari pengertian tersebut penulis menyimpulkan laporan arus kas adalah suatu laporan yang berfungsi untuk memberikan informasi tentang penerimaan dan pembiayaan perusahaan dalam waktu tertentu.

5. Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari, misalkan untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai dan lain sebagainya. Dimana uang atau dana yang telah dikeluarkan itu diaharapkan akan dapat kembali lagi masuk dalam perusahaan, dalam waktu yang pendek melalui hasil penjualan produksinya.

dana tersebut akan terus-menerus berputar setiap periodenya selama hidupnya perusahaan. Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan karena dengan modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi dengan seekonomis mungkin .

Akan tetapi adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah disia – siakan. Sebaliknya adanya ketidak cukupan maupun mis manajemen dalam modal kerja merupakan sebab utama kegagalan suatu perusahaan. (Munawir, 2007:114). Berikut ini akan di uraikan beberapa konsep penetapan modal kerja menurut Sitanggang (2012: 58).

a. Konsep Kuantitatif

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah selisih modal kerja bruto (aktiva lancar) dengan hutang lancar. Dalam konsep kualitatif adanya pengakuan bahwa tidak semua modal yang tertanam dalam aktiva lancar dapat secara bebas diputarkan dalam operasi karena sebagian dana yang tertanam tersebut ditunjukan untuk membayar kewajiban keuangan jangka pendek. Selisih aktiva lancar dan hutang lancar tersebut disebut sebagai modal kerja bersih (net working capital).

c. Konsep Pembiayaan

Kosep pembiayaan adalah modal yang mempunyai biaya. Modal kerja operasi bersih (net operating working capital) adalah aktiva lancar dikurangi hutang lancar yang tidak dikenakan bunga (non-interest-bearing current liabilities), yaitu hutang usaha dan kewajiban terutang (accruals). Jumlah modal operasi (operating capial) adalah jumlah modal kerja bersih ditambah aktiva bersih.

d. Konsep Fungsional

6. Pentingnya Modal Kerja

Munawir (2007:116) menjelaskan tersedianya modal kerja yang segera dapat dipergunakan dalam operasi tergantung pada tipe atau sifat dari aktiva lancar yang dimiliki seperti, kas, effek, pihutang atau persediaan. Modal kerja harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran – pengeluaran atau operasi perusahaan sehari – hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan keuntungan lain, antara lain:

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnnya nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban – kewajibann tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapt menghadapi bahaya – bahaya atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

f. Memungkinkan bagi perusaahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

7. Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh perusahaan untuk melakukan kegiatan sehari-hari dan selalu berputar dalam periode tertentu, yang biasa disebut dengan aktiva lancar. Selain memahami konsep modal kerja, peneliti juga perlu mengetahui jenis-jenis modal kerja itu sendiri. Jenis-jenis modal kerja yang digolongkan oleh W. B. Taylor dibagi menjadi dua yaitu :

a. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen dapat dibedakan dalam :

1)Modal kerja primer (Primary Working Capital), yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

b. Modal Kerja Variabel (Variable Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara lain :

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konyungtur.

3) Modal kerja darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan yang darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan ekonomi yang mendadak).

Membahas modal kerja tidak akan terlepas dari elemen-elemen modal kerja yang terkandung di dalamnya. Elemen-elemen modal kerja dijelaskan sebagai berikut :

a. Kas

b. Piutang Dagang

Tindakan penjualan kredit biasa dilakukan dalam dunia usaha dengan tujuan untuk merangsang minat para pelanggan dan memperbesar jumlah konsumen. Piutang yang diterapkan pada perusahaan dapat menaikkan hasil penjualan, menaikkan laba dan memenangkan persaingan.

Pengelolaan piutang yang efisien dapat dilihat pada neraca yaitu besar kecilnya piutang terutama dalam menetapkan jangka waktu kredit yang akan mempengaruhi perputaran kerja. Sebaliknya bila terlalu ketat maka penjualan akan menurun sehingga keuntungan akan menurun juga. Untuk mengendalikan piutang, perusahaan perlu menetapkan kebijakan kreditnya..

c. Persediaan

Persediaan merupakan bagian utama dari modal kerja, sebab dilihat dari jumlahnya biasanya persediaan inilah unsur modal kerja yang paling besar. Hal ini dapat dipahami karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan, tanpa ada persediaan yang memadai kemungkinan besar perusahaan tidak dapat memperoleh keuntungan yang diinginkan disebabkan proses produksi akan terganggu.

perusahaan. Adapun yang ingin dicapai dari manajemen modal kerja adalah :

a. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

b. Meminimalkan dalam jangka panjang biaya modal yang digunakan untuk membiayai aktiva lancar.

c. Pengawasan terhadap arus dan dalam aktiva lancar dan ketersediaan dana dari sumber hutang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Tersedianya modal yang cukup akan menguntungkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan juga tidak akan mengalami kesulitan keuangan.

8. Sumber Modal Kerja

Munawir (2007:119) menjelaskan bahwa pada dasarnya modal kerja itu terdiri dari dua bagian pokok, yaitu :

b. Jumlah modal kerja yang variabel jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas yang biasa.

Kebutuhan modal kerja yang permanen atau sebaliknya dibiayai oleh pemilik perusahaan atau para pemegang saham. Semakin besar jumlah modal kerja yang dibiayai atau yang berasal dari investasi pemilik perusahaan akan semakin baik bagi perusahaan tersebut karena akan semakin besar kemampuan perusahaan untuk memperoleh kredit, dan semakin besar jaminan bagi kreditur jangka pendek.

Disamping dari investasi para pemilik perusahaan, kebutuhan modal kerja yang permanent dapat pula dibiayai dari penjualan obligasi atau jenis hutang jangka pendek lainnya, tetapi dalam hal ini perusahaan harus mempertimbangkan jatuh tempo dari hutang jangka panjang ini di samping juga harus mempertimbangkan beban bunga yang harus dibayar oleh perusahaan. (Munawir, 2007 : 120) menjelaskan, pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari :

a. Hasil operasi perusahaan, adalah jumlah net income yang nampak dalam laporan perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Proses pembebanan depresiasi dan amortisasi terhadap penghasilan perusahaan merupakan perubahan dari aktiva tetap dan aktiva intangible menjadi modal kerja.

merupakan suatu sumber untuk bartambahnya modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan menyebabkan berkurangnya modal kerja

c. Penjualan aktiva tidak lancar. Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

d. Penjualan saham atau obligasi.

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat juga mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya, di samping itu perusahaan dapat juga mengeluarkan obligasi atau dalam bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya.

9. Penggunaan Modal Kerja

dalam jumlah yang sama. Penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies kantor dan pembayaran biaya-biaya lainnya.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat berharga atau effek, maupun kerugian isidentil lainnya c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan

- tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana pensiun pegawai, dana expansi ataupun dana-dana lainnya.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja.

e. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang jangka panjang lainnya, serta penarikan atau pembelian kembali (untuk sementara maupun untuk seterusnya) saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang diimbangi berkurangnya aktiva lancar.

kerja tertentu atau sebaliknya. Penggunaan modal kerja akan dapat mempengaruhi jumlah modal kerja itu sendiri. Seorang manajer dituntut untuk menggunakan modal kerja secara tepat, sesuai dengan sasarn yang ingi dicapai (Kasmir,2010:222).

10.Laporan Sumber dan Penggunaan Modal Kerja

Manajemen dan para kreditur jangka pendek terutama akan tertarik kepada posisi keuangan jangka pendek (posisi modal kerja) suatu perusahaan termasuk perubahan – perubahn yang terjadi selama periode itu. Kenaikan dalam modal kerja mungkin ditunjukkan dalam kas, effek, pihutang maupun dalam persediaan atau adanya penurunan atau berkurangnya hutang lancar, dan adanya kenaikan dalam modal kerja ini akan ditafsirkan atau di interprestasikan tergantung kepada sumber – sumber yang menyebabkan kenaikan tersebut.

Dari pembahasan – pembahasan di muka dapat ditarik kesimpulan bahwa modal kerja akan berubah apabila aktiva lancar dan atau hutang lancar berubah, sedangkan untuk mengetahui sebab perubahan tersebut (sumber atau penggunaannya) dapat diketahui dengan menganalisa perubahan yang terjadi dalam sektor non current (aktiva tetap, hutang jangka panjang dan modal). Laporan Perubahan Modal Kerja harus menunjukkan kedua hal tersebut dan dapat disajikan dalam dua bagian, yaitu:

a. Bagian pertama menunjukkan perubahan yang terjadi untuk setiap jenis atau elemen modal kerja (perubahan masing – masing pos aktiva lancar dan hutang lancar) dan perubahan modal kerja secara total. Bagian ini menggambarkan kenaikan atau penurunan setiap elemen aktiva lancar, hutang lancar serta perubahan total modal kerja dalam suatu periode tertentu.

b. Bagian kedua menunjukkan sumber dan penggunaan modal kerja atau sebab – sebab terjadinya perubahan modal kerja. Bagian ini menggambarkan sumber – sumber tertentu dari mana modal kerja diperoleh serta berbagai penggunaan dari modal kerja tersebut.

yang diperbandingkan antara dua saat tertentu. Berikut ini penyusunan

Apabila neraca yang diperoleh perubahannya tidak begitu rumit dan jumlah pos atau rekningnya sedikit maka dapat disusun Laporan Perubahan Modal Kerja dengan langsung, tetapi kalau kita menghadapi laporan keuangan yang jumlah pos – posnya banyak, perlu dibuat terlebih dahulu suatu “Kertas Kerja” atau “Work Sheet”. Munawir

yang terjadi dalam masing – masing pos dianalisa dan ditentukan bagaimana pengaruh perubahan pos tersebut terhadap modal kerja.

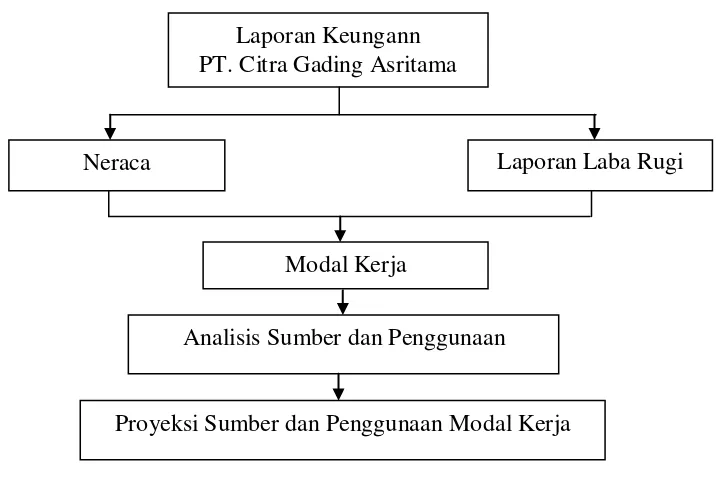

C. Kerangka Pikir

Berikut adalah kerangka pikir dalam penelitian ini yang berjudul “Analisis Sumber Dan Penggunaan Modal Kerja (Studi Kasus Pada PT.Citra

Gading Asritama).

Gambar 1. Kerangka Pikir Penelitian

Dari kerangka pikir diatas dapat dijelaskan bahwa pada penelitian ini berdasarkan pada laporan keuangan PT. Citra Gading Asritama yang berupa laporan neraca dan laporan laba rugi. Laporan neraca dan laporan laba rugi digunakan untuk mengetahui sumber dan penggunaan modal kerja tahun 2007 – 2012 serta untuk mengetahui bagaimana proyeksi sumber dan penggunaan modal kerja PT. Citra Gading Asritama untuk tahun 2013 dan 2014.

Laporan Keungann PT. Citra Gading Asritama

Neraca

Modal Kerja

Analisis Sumber dan Penggunaan

Laporan Laba Rugi