STRATEGI PENGUATAN SISTEM PENGENDALIAN INTERN

DALAM PENATAUSAHAAN BARANG MILIK DAERAH

PADA PEMERINTAH KABUPATEN BOGOR

RICHARD ANTHONI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TUGAS AKHIR DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tugas akhir berjudul Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan Barang Milik Daerah pada Pemerintah Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tugas akhir ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2016

Richard Anthoni

RINGKASAN

RICHARD ANTHONI. Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan Barang Milik Daerah pada Pemerintah Kabupaten Bogor. Dibimbing oleh DWI RACHMINA dan TRIAS ANDATI.

Penatausahaan barang milik daerah memiliki peranan penting dalam mendukung penyajian informasi barang milik daerah dalam laporan keuangan Pemerintah Kabupaten Bogor. Setiap SKPD bertanggung jawab melakukan penatausahaan barang milik daerah secara administrasi dan akuntansi. Peraturan Pemerintah Nomor 27 Tahun 2014 menyatakan bahwa penatausahaan barang milik negara/daerah merupakan proses yang meliputi kegiatan pembukuan, inventarisasi, dan pelaporan. Tertibnya penatausahaan barang milik daerah sekaligus mewujudkan tata kelola barang milik daerah yang tertib, efektif, dan akuntabel. Untuk mewujudkan kondisi tersebut diperlukan sistem pengendalian intern yang memberikan keyakinan yang memadai dalam pencapaian tujuan pemerintah daerah. Pentingnya sistem pengendalian intern menjadi dasar keluarnya Peraturan Pemerintah Nomor 60 Tahun 2008. Laporan Hasil Pemeriksaan BPK-RI pada Pemerintah Kabupaten Bogor dari tahun 2010-2014 selalu terdapat kelemahan-kelemahan implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah. Salah satu dampaknya adalah opini laporan keuangan Kabupaten Bogor mendapat predikat Wajar Dengan Pengecualian (WDP). Hal-hal yang menyebabkan kondisi tersebut sangat kuat berhubungan dengan kapasitas petugas penatausahaan barang milik daerah yang masih kurang baik dan dukungan pemanfaatan teknologi yang belum memadai.

Penelitian ini bertujuan: (1) melakukan evaluasi atas implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor; (2) Menganalisis pengaruh sistem informasi dan kompetensi sumberdaya manusia terhadap sistem pengendalian intern dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor; dan (3) merumuskan strategi penguatan sistem pengendalian intern dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor. Analisis yang digunakan pada tujuan pertama kajian ini adalah metode deskriptif, tujuan kedua menggunakan metode analisis regresi linier berganda, dan tujuan ketiga menggunakan metode analisis SWOT dan QSPM. Data yang digunakan adalah data primer dari kuesioner dan wawancara dan data sekunder berupa data statistik dan hasil laporan.

Hasil kajian menghasilkan: (1) implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah secara keseluruhan masih kurang baik; (2) sistem informasi dan kompetensi sumberdaya manusia berpengaruh signifikan dan positif terhadap sistem pengendalian intern; (3) prioritas strategi yang digunakan untuk penguatan sistem pengendalian intern adalah strategi peningkatan kapasitas sumberdaya manusia, pengawasan, dan mitigasi risiko barang milik daerah dengan dukungan pemanfaatan teknologi informasi. Implementasi strategi yang dapat dilaksanakan adalah peningkatan kualitas dan kuantitas sumberdaya manusia, fungsi pengawasan, dan program mitigasi risiko barang milik daerah.

SUMMARY

RICHARD ANTHONI. Strengthening Strategies of Internal Control Sistem on Administration of Fixed Asset in Local Government of Bogor Regency. Supervised by DWI RACHMINA dan TRIAS ANDATI.

Administration of fixed asset has an important role in supporting information provision of fixed asset on financial report of local government of Bogor regency. Local government working unit (Satuan Kerja Perangkat Daerah, SKPD) has a responsibility for administration of fixed asset trough administration and accounting. Government Regulation Number 27 in 2014 states that the administration of state/regional fixed asset is a process includes accounting, inventory, and reporting. Orderly administration of fixed asset at the same time realizes orderly, effective, and accountable administration of fixed asset.To realize the conditions, internal control sistems which provide reasonable assurance in achieving the objectives of regional government is required. The importance of internal control sistem became the basis of release of Government Regulation Number 60 Year 2008. Report of audit finding isssued by Audit Board of the Republic of Indonesia (BPK-RI) on Bogor Regency In year 2010-2014 revealed that there are always weaknesses in the implementation of the internal control sistem of fixed asset administration. One of the consequences is the financial statements opinion of Bogor regency received the title of qualified opinion (Wajar dengan Pengecualian, WDP). The reason causes these conditions is very strongly related to the capacity of the administration officer of fixed asset which is still not good and inadequate in support of technology utilization.

This study aimed to: (1) evaluate the implementation of the internal control sistem in fixed asset administration of local government of Bogor Regency; (2) analyze the effects of the information sistems and competence of human resources on the internal control sy administration of local government of Bogor Regency; and (3) formulate strategies to strengthen internal control sistems on fixed asset administration of local government of Bogor Regency. First aim was descriptively analyzed, second aim was analyzed using multiple linear regression analysis, and the third aim was analyzed using Strength, Weakness, Opportunities, dan Threats (SWOT) analysis and Quantitative Strategic Planning Matrix (QSPM) method. The data used were primary data from both questionnaires and interviews and secondary data was obtained from statistics data and reports.

The results of the study revealed that: (1) the implementation of internal control sistems in fixed asset administration overall was still not good; (2) the information sistems and human resource competencies significantly affected and had a positive impact on internal control sistem; (3) the priority strategies used to strengthen internal control administration was a strategy for improving the capacity of human resources, monitoring and risk mitigation of fixed asset by support of information technology utilization. Strategies can be implemented is to improve the quality and quantity of human resources, the monitoring function, and risk mitigation programs of fixed asset.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Manajemen Pembangunan Daerah

STRATEGI PENGUATAN SISTEM PENGENDALIAN INTERN

DALAM PENATAUSAHAAN BARANG MILIK DAERAH

PADA PEMERINTAH KABUPATEN BOGOR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

Judul Tugas Akhir : Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan Barang Milik Daerah pada Pemerintah Kabupaten Bogor

Nama : Richard Anthoni

NRP : H252144115

Disetujui oleh

Komisi Pembimbing

Dr Ir Dwi Rachmina, MSi Dr Ir Trias Andati, MM MSc

Ketua Anggota

Diketahui oleh

Ketua Program Studi

Manajemen Pembangunan Daerah

Dekan Sekolah Pascasarjana

Dr Ir Ma’mun Sarma, MS MEc Dr Ir Dahrul Syah, MScAgr

Tanggal Ujian: 26 Oktober 2016

PRAKATA

Alhamdulillahirrobbilalamin, puji dan syukur penulis panjatkan kepada Allah

subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil

diselesaikan. Tema yang dipilih dalam penelitian ini adalah sistem pengendalian intern dengan judul Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan Barang Milik Daerah pada Pemerintah Kabupaten Bogor

Terima kasih penulis ucapkan kepada Ibu Dr.Ir. Dwi Rachmina, MSi, selaku Ketua Komisi Pembimbing dan Ibu Dr. Ir. Trias Andati, MM.MSc selaku anggota Komisi Pembimbing yang telah banyak memberi saran dan masukan. Di samping itu, penghargaan penulis sampaikan kepada jajaran pimpinan Dinas Pengelola Keuangan dan Barang Daerah Kabupaten Bogor, Bapak Rely selaku Sekretaris Dinas, Bapak Iman selaku Kepala Bidang Aset, dan Ibu Yeni Naryani selaku Kepala Sub Bagian Penatausahaan Barang Milik Daerah, dan seluruh staf Bidang Aset DPKBD Kabupaten Bogor, yang telah membantu selama pengumpulan data. Ungkapan terima kasih yang tidak terhingga disampaikan kepada istri tercinta Rita Heryani, yang selalu memberikan motivasi dan dukungan serta anak-anak tercinta: Kakak Zaky dan Adek Hanif, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, November 2016

DAFTAR ISI

DAFTAR TABEL xv

DAFTAR GAMBAR xvi

DAFTAR LAMPIRAN xvi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Ruang Lingkup Penelitian 7

Tujuan Penelitian 8

Manfaat Penelitian 8

2 TINJAUAN PUSTAKA 8

Kajian Teoritis 8

Kajian Empirik 16

3 KERANGKA PEMIKIRAN 18

4 METODE PENELITIAN 20

Tempat dan Waktu Penelitian 20

Metode Penentuan Sampel 20

Teknik Pengumpulan Data 23

Uji Instrumen 25

Uji Asumsi Klasik 26

Metode Pengolahan dan Analisis Data 27

5 GAMBARAN UMUM 35

Sejarah Kabupaten Bogor 35

Visi dan Misi Kabupaten Bogor 36

Kondisi Geografis 36

Kondisi Demografis 38

Kondisi Ekonomi 39

Produk Domestik Regional Bruto (PDRB) 40

Kondisi Pemerintahan 41

Gambaran Umum Barang Milik Daerah Kabupaten Bogor 43

6 HASIL DAN PEMBAHASAN 45

Karakteristik Responden 45

Penatausahaan Barang Milik Daerah pada SKPD Pemerintah 47

Kabupaten Bogor 47

Analisis Implementasi Sistem Pengendalian Intern dalam Penatausahaan

Barang Milik Daerah 50

Pengaruh Sistem Informasi dan Kompetensi Sumberdaya Manusia terhadap Sistem Pengendalian Intern Penatausahaan Barang Milik

Daerah 57

Pengaruh Sistem Informasi terhadap Sistem Pengendalian Intern

Penatausahaan Barang Milik Daerah 61

Pengaruh Kompetensi Sumberdaya Manusia terhadap Sistem

Hubungan Sistem Pengendalian Intern dengan Penatausahaan Barang

Milik Daerah 64

Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan

Barang Milik Daerah 65

Perencanaan implementasi strategi 71

Indikator Kinerja Kunci dalam Penguatan Sistem Pengendalian Intern

Penatausahaan Barang Milik Daerah Kabupaten Bogor 73

Implikasi Manajerial 77

6 SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN 78

Simpulan 78

Saran 79

Keterbatasan Penelitian 79

DAFTAR PUSTAKA 80

LAMPIRAN 84

DAFTAR TABEL

1 Laju peningkatan jumlah barang milik daerah Kabupaten Bogor 3

2 Temuan pemeriksaan BPK-RI atas sistem pengendalian intern terkait 6

3 Jumlah SKPD di Kabupaten Bogor tahun 2015 21

4 Klasifikasi pengelolaan barang milik daerah berdasarkan kinerja dan 22

5 Pengelompokan jumlah dan kriteria SKPD Pemerintah Daerah 22

6 Jumlah SKPD berdasarkan jumlah aset tetap yang dikelola dan kinerja 23

7 Interpretasi koefisien korelasi nilai r 26

8 Rincian rencana pengolahan dan analisis data penelitian 27

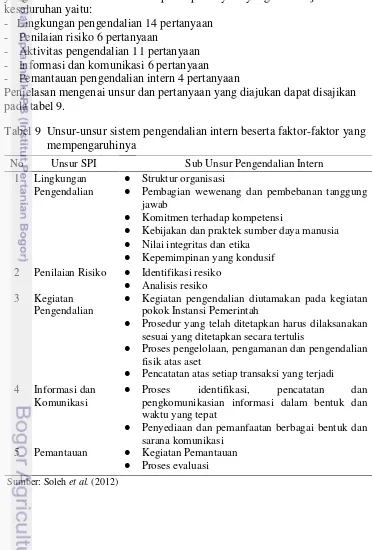

9 Unsur-unsur sistem pengendalian intern beserta faktor-faktor yang 28

10 Kriteria penilaian implementasi sistem pengendalian intern 29

11 Matrik evaluasi faktor internal 33

12 Matrik evaluasi faktor ekternal 33

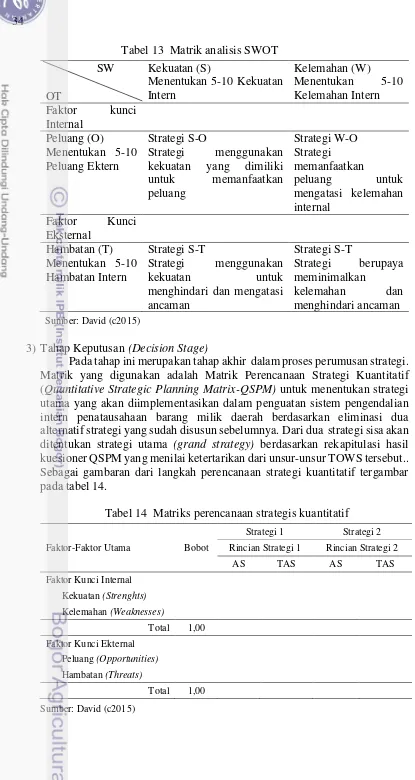

13 Matrik analisis SWOT 34

14 Matriks perencanaan strategis kuantitatif 34

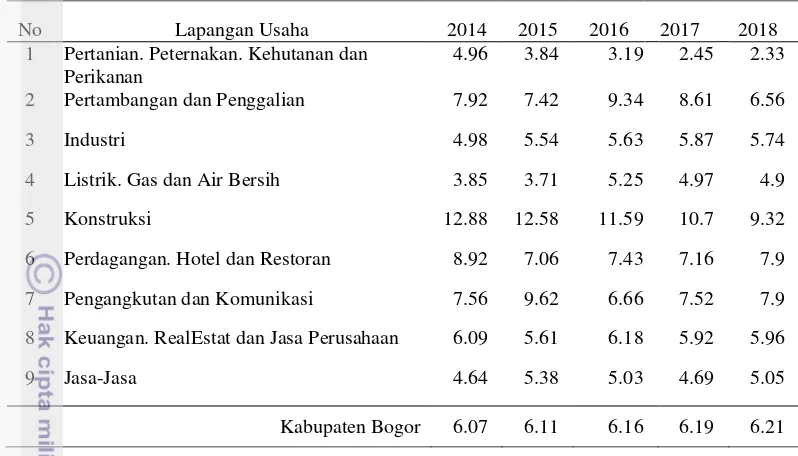

15 Persentase laju pertumbuhan PDRB Kabupaten Bogor tahun 2014-2018 41

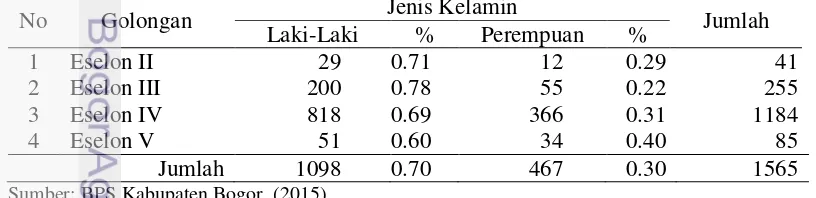

16 Jumlah Aparatur Sipil Negara (ASN) menurut golongan dan jenis kelamin

di lingkungan Pemerintah Kabupaten Bogor tahun 2014 42

17 Jumlah pegawai Pemerintah Kabupaten Bogor berdasarkan golongan 42

18 Jumlah pejabat struktural berdasarkan eselon yang dimiliki Pemerintah 42

19 Gambaran umum barang milik daerah Kabupaten Bogor 45

20 Sebaran responden berdasarkan jenis kelamin 46

21 Sebaran responden berdasarkan tingkat pendidikan 46

22 Sebaran responden berdasarkan jabatan 46

23 Sebaran responden berdasarkan pengalaman 47

24 Persepsi responden terhadap lingkungan pengendalian 51

25 Persepsi responden terhadap unsur penilaian risiko 53

26 Persepsi responden terhadap unsur kegiatan pengendalian 54

27 Persepsi responden terhadap unsur informasi dan komunikasi 55

28 Persepsi responden terhadap unsur pemantauan 56

29 Persepsi responden terhadap sistem pengendalian intern dalam

penatausahaan barang milik daerah Pemerintah Kabupaten Bogor

tahun 2015 56

30 Permasalahan utama sistem pengendalian intern berdasarkan persepsi

responden penelitian 57

31 Hasil uji validitas data 58

32 Hasil uji realibilitas data 58

33 Hasil uji asumsi klasik 59

34 Estimasi faktor-faktor yang mempengaruhi sistem pengendalian intern 60 35 Hasil uji korelasi sistem pengendalian intern dengan penatausahaan

barang milik daerah menggunakan korelasi rank spearman 64

36 Faktor Kekuatan dan Kelemahan dalam implementasi sistem 65

38 Matriks kombinasi skor faktor evaluasi internal dan eksternal 66

39 Matriks SWOT dan alternative strategi dalam penguatan sistem 68

40 Matrik QSPM dalam pemilihan strategi 70

41 Implementasi kebijakan penguatan sistem pengendalian intern dalam

penatausahaan barang milik daerah pada pemerintah Kabupaten Bogor 71

42 Indikator kinerja kunci penguatan sistem pengendalian intern dalam 74

43 Acuan indikator kinerja kunci pencatatan barang milik daerah SKPD

pada Pemerintah Kabupaten Bogor 75

44 Acuan indikator kinerja kunci inventarisasi barang milik daerah SKPD

pada Pemerintah Kabupaten Bogor 76

45 Acuan indikator kinerja kunci pelaporan barang milik daerah SKPD

pada Pemerintah Kabupaten Bogor 77

DAFTAR GAMBAR

1 Kerangka pemikiran 20

2 Langkah perumusan strategi yang komprehensif 35

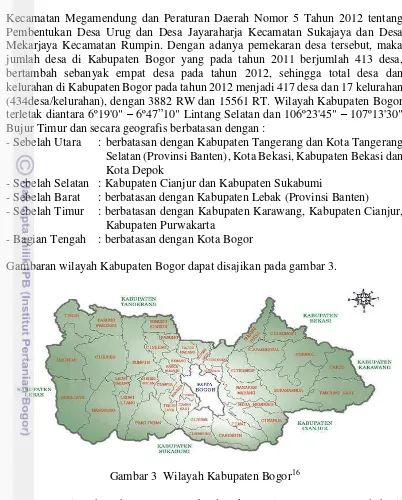

3 Wilayah Kabupaten Bogor 37

4 Garis kontinum kondisi sistem pengendalian intern pemerintah 57

DAFTAR LAMPIRAN

1 Kuesioner implementasi system pengendalian intern dalam

penatausahaan barang milik daerah 85

2 Skor persepsi responden terhadap unsur-unsur sistem pengendalian

intern dalam penatausahaan barang milik daerah 90

3 Hasil asumsi klasik 92

4 Hasil uji regresi 93

5 Data uji pengaruh sistem informasi, dan kompetensi SDM terhadap

sistem pengendalian intern menggunakan regresi linier berganda 94

6 Data uji korelasi sistem pengendalian intern dengan penatausahaan

1

PENDAHULUAN

Latar Belakang

Pelaksanaan sistem desentralisasi/otonomi daerah di Indonesia sudah lebih dari satu dekade berlalu, dalam kurun waktu yang sudah berjalan tersebut diharapkan setiap pemerintah daerah sudah bisa mengurus rumah tangganya sendiri, terutama pada bidang-bidang tertentu sudah lepas dari pemerintah pusat. Dengan otonomi daerah tersebut diharapkan peran pemerintah pusat mulai mengecil namun sebaliknya peran pemerintah daerah diharapkan justru semakin besar dalam pembangunan di wilayahnya. Keluarnya Undang-Undang Nomor 23 Tahun 2014 tentang pemerintahan daerah telah membuka peluang dan kewenangan bahwa penyelenggaraan pemerintah di daerah mengalami perubahan paradigma yang sangat mendasar di seluruh aspek.

Pemberian otonomi daerah diharapkan dapat memberikan keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha yang sejauh mungkin mampu meningkatkan partisipasi aktif masyarakat, karena pada dasarnya terkandung tiga misi pelaksanaan otonomi daerah yaitu (1) menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah; (2) meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat; (3) memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta dalam proses pembangunan (Mardiasmo 2002a).

Pelaksanaan otonomi daerah tentunya bertujuan untuk menciptakan tata kelola pemerintahan yang baik, transparan dan akuntabel. Dalam proses perwujudannya disamping harus didukung oleh sumberdaya keuangan tetapi juga sumberdaya barang milik daerah. Kedua sumberdaya ini merupakan unsur yang tidak dipisahkan dalam penyusunan Laporan Keuangan Pemerintah Daerah (LKPD).

Semangat dalam menciptakan tata kelola yang baik sejalan dengan diterbitkannya Undang-Undang Nomor 17 Tahun 2003 tentang keuangan negara, pemerintah pusat dan daerah telah berkomitmen kuat untuk membangun keuangan negara/daerah yang sesuai dengan prinsip-prinsip tata kelola pemerintahan yang baik (good governance) melalui pengelolaan keuangan yang akuntabel. Dengan komitmen yang kuat tersebut telah terjadi perubahan sangat mendasar dan bersifat menyeluruh dan masiv termasuk di dalamnya adalah pengelolaan barang milik negara/daerah. Semakin baik akuntabilitas publik suatu daerah didukung oleh sumber daya manusia yang berkualitas, maka akan semakin efektif pengelolaan aset daerah (Pekei et al. 2014).

Menurut Wonggow el al. (2014) menjelaskan bahwa pengelolaan barang milik daerah berpengaruh terhadap nasib suatu daerah karena daerah dapat menjadi daerah yang memiliki sumber daya yang memadai serta mampu dalam pengembangan daerah, tergantung pada cara pengelolaan barang milik daerah. Pengelolaan barang milik daerah yang dilakukan secara ekonomis, efisien, dan efektif atau memenuhi value for money serta partisipasi, transparansi, akuntabilitas dan keadilan akan mendorong pertumbuhan ekonomi.

daerah perlu dikelola secara tertib, akuntabel dan transparan dengan mengedepankan good governance agar dimanfaatkan secara optimal dalam rangka mendukung penyelenggaraan pemerintahan, pembangunan dan pelayanan kepada masyarakat. Maka diperlukan instrument yang tepat untuk melakukan pengelolaan aset daerah secara professional, transparan, akuntabel, efisien dan efektif mulai dari perencanaan, pengelolaan/ pemanfaatan dan pengawasannya. (Mardiasmo 2002b). Aset daerah merupakan sumberdaya penting bagi pemerintah daerah sebagai penopang utama pendapatan asli daerah. Oleh karena itu, penting bagi pemerintah daerah untuk dapat mengelola aset secara memadai. Dalam pengelolaan aset, pemerintah daerah harus menggunakan pertimbangan aspek perencanaan kebutuhan dan penganggaran, pengadaan, penerimaan, penyimpanan dan penyaluran, penggunaan, penatausahaan, pemanfaatan atau penggunaan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rugi agar aset daerah mampu memberika kontribusi optimal bagi pemerintah daerah yang bersangkutan1

Aktiva tetap/barang milik daerah merupakan komponen aktiva/aset operasi pemerintah yang sangat penting dalam menjalankan operasional pemerintahan. Aktiva tetap memiliki sifat yang rentan terhadap penurunan kapasitas sejalan dengan penggunaan atau pemanfaatannya. Oleh karena itu, pemerintah harus menyajikan informasi tentang nilai aktiva tetap secara memadai agar dapat digunakan untuk pengambilan keputusan dalam pengelolaan aktiva, yang meliputi perencanaan, penganggaran, pengadaan, penggunaan, pemanfaatan, pertukaran, pelepasan dan penghapusan (Mursyidi 2009).

Aset tetap merupakan salah satu unsur yang harus dikelola dengan baik agar menghasilkan informasi yang andal dalam laporan keuangan daerah. Pengelolaan aset tetap daerah merupakan upaya meningkatkan efisiensi, efektifitas dan menciptakan nilai tambah dalam mengelola aset, menjadi modal awal bagi pemerintah daerah untuk melakukan pengembangan kemampuan keuangannya serta dapat menunjang peran dan fungsi pemerintah daerah sebagai pemberi pelayanan publik kepada masyarakat (Kolinuq et al. 2015).

Dengan demikian bahwa pengelolaan barang milik Negara/daerah mendapatkan peran yang sangat strategis sebagai salah satu indikator penting pengelolaan keuangan negara/daerah dalam mewujudkan akuntabilitas keuangan negara/daerah. Pentingnya kerangka pengelolaan aset di sektor publik pada pemerintah daerah telah diakui dan disadari diseluruh dunia, penerapannya tidaklah bersifat sederhana karena banyak masalah yang terkait dengan pengelolaan aset sektor publik (Hanis et al. 2010).

Sebagai standar dalam pengelolaan barang milik daerah dalam mendukung LKPD, pemerintah pusat telah mengeluarkan Peraturan Pemerintah Nomor 6 Tahun 2006 yang mengalami beberapa kali perubahan, hingga terbit Peraturan Pemerintah Nomor 27 Tahun 2014, sedangkan untuk implementasinya pengelolaan barang milik daerah Kementerian Dalam Negeri telah mengeluarkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. lingkup pengelolaan barang milik daerah dimaksud meliputi (1)

1

perencanaan kebutuhan dan penganggaran, (2) pengadaan, (3) penggunaan, (4) pemanfaatan (meliputi sewa, pinjam pakai, kerjasama pemanfaatan, dan bangun guna serah/bangun serah guna, (5) pengamanan (meliputi administrasi, fisik dan hukum) dan pemeliharaan, (6) penilaian, (7) penghapusan, (8) pemindahtanganan (meliputi penjualan, tukar menukar, hibah, dan Penyertaan Modal Pemerintah), (9) penatausahaan (meliputi pembukuan, inventarisasi, dan pelaporan), dan (10) pembinaan, pengawasan, dan pengendalian.

Kabupaten Bogor merupakan salah satu daerah otonomi yang diwajibkan undang-undang untuk melaksanakan pengelolaan barang milik daerah. Pada setiap SKPD barang milik daerah merupakan salah satu faktor yang paling strategis dalam pengelolaan keuangan daerah. Nilai barang milik daerah yang dimiliki SKPD merupakan nilai yang paling besar dibandingkan dengan akun lain pada laporan keuangan. Keberadaan barang milik daerah sangat mempengaruhi kelancaran roda pemerintahan dan pembangunan. Barang milik daerah memiliki fungsi yang sangat penting dalam penyelenggaraan pemerintahan, tetapi dalam pelaksanaan pengelolaannya sering kali terdapat berbagai persoalan. Adapun jumlah barang milik daerah yang dimiliki Pemerintah Kabupaten Bogor tahun 2010-2014 tersaji pada pada tabel 1.

Tabel 1 Laju peningkatan jumlah barang milik daerah Kabupaten Bogor tahun 2010-2014

Penyusunan Laporan

(tahun)

Jumlah Aset Tetap Berwujud (trilyun rupiah)

Total Aset (trilyun rupiah)

Persentase (%)

2010 6.22 7.10 88

2011 6.91 8 00 86

2012 12.16 13.58 90

2013 13.42 15.02 89

2014 15.40 18.17 85

Sumber: DPKBD Kabupaten Bogor 2015 (diolah)

Keberadaan barang milik daerah yang terdiri dari tanah, peralatan dan mesin, gedung dan bangunan, jalan irigasi dan jaringan, aset tetap lainnya, konstruksi dalam pengerjaanyang tersebar di seluruh wilayah Kabupaten Bogor harus dikelola dengan tertib, teratur, dan dikendalikan secara baik. Pemerintah Kabupaten Bogor telah mengeluarkan peraturan daerah yang mengatur pengelolaan barang milik daerah dengan Peraturan Daerah Nomor 11 Tahun 2009 dan Peraturan Bupati Nomor 65 Tahun 2013 tentang Sistem dan Prosedur Penatausahaan Barang Milik Daerah. Regulasi ini diharapkan mampu menjadi sendi dalam penatausahaan barang milik daerah dan meningkatkan tata kelola barang milik daerah. Oleh karena itu dalam menjaga dan menciptakan penatausahaan barang milik daerah yang baik yang mampu upaya mencegah risiko penyimpangan akan terjadi, maka peran sistem pengendalian intern sangat penting untuk dilakukan.

dan pengendalian sangat penting untuk menjamin tertib administrasi pengelolaan barang milik daerah2.

Sebagai pondasi bagi seluruh proses pengamanan dalam pengelolaan aset negara, setiap instansi pemerintah harus menciptakan dan memelihara lingkungan dalam organisasi yang mendorong perilaku (behavior) positif dan manajemen yang sehat. Utamanya adalah mendorong tersedianya seluruh pengelola aset negara yang memiliki kesadaran (awareness) yang kuat tentang pentingnya penegakan sistem pengendalian intern (Hamidah 2014).

Salah satu tahapan dalam siklus pengelolaan barang milik daerah adalah penatausahaan barang milik daerah. Peranan penatausahaan aset dalam pengelolaan aset daerah adalah sangat strategis karena banyak kebijakan bersumber pada data yang diperoleh dari kegiatan penatausahaan barang milik daerah yang meliputi kegiatan pencatatan, inventarisasi, dan pelaporan barang milik daerah. Hal ini sangatlah beralasan karena jumlah aset tetap yang di miliki oleh suatu kabupaten/kota sangat mendominasi dari total aset yang di miliki. Oleh karena itu jika tidak terdapat sistem pengendalian intern yang optimal akan menimbulkan dampak yang signifikan terhadap jalannya pemerintahan daerah.

Pemerintah pusat menerbitkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern dalam usaha untuk menutup segala kemungkinan-kemungkinan penyimpangan yang terjadi baik secara akuntansi maupun secara administratif. Peran dan fungsi sistem pengendalian intern pemerintah sangat penting dalam pemerintahan dan pembangunan. Perannya seperti sistem deteksi dini (early warning system) atas berbagai potensi

penyalahgunaan wewenang, potensi kerugian negara, inefisiensi dan

ketidakefektifan program pembangunan. SPIP yang berjalan efektif akan meningkatkan capaian kinerja pembangunan dan mengurangi kerja penindakan dalam pemberantasan korupsi.3

Banyak provinsi/kabupaten/kota dalam pemeriksaan oleh Badan Pemeriksa Keuangan Republik Indonesia terkendala dalam meraih opini Wajar Tanpa Pengecualian (WTP) oleh sistem pengendalian intern dalam penatausahaan barang milik daerah yang belum memadai. Senada dengan hal tersebut Informasi yang diperoleh dari Dinas Pengelolaan Keuangan dan Barang Daerah (DPKBD) Kabupaten Bogor dari tahun 2010 hingga 2014, masih meraih predikat opini Wajar Dengan Pengecualian (WDP) dari BPK-RI karena salah satu penyebabnya adalah masalah penatausahaan barang milik daerah4.

Opini WTP bukanlah menjadi tujuan akhir atau tolok ukur dari penatausahaan barang milik daerah karena tidak menjamin proses penatausahaan barang milik daerah suatu provinsi/kabupaten/kota sudah pasti berjalan baik secara keseluruhan, tetapi BPK-RI hanya menilai kesesuaian proses laporan keuangan suatu daerah provinsi/kabupaten/kota dengan standar akuntansi pemerintah (SAP). Menurut Chrisnandi (2016) bahwa opini laporan keuangan WTP yang diberikan BPK-RI terhadap instansi pemerintah bukanlah sebuah prestasi melainkan kewajiban,

2Sumber: Sutaryo. 2008. Manajemen Aset Daerah. www. sutaryofe. staff. uns. ac. id. di unduh 7 April 2016.

3Sumber: Prasojo, Eko. 2015. Revitalisasi Pengawasan Internal.www.ekoprasojo.com.di unduh 7 April 2016

4Sumber: DPKBD Kabupaten Bogor. 2016.Wawancara pendahuluan dengan Kepala Sub Bagian

prestasi itu adalah kinerja, sehingga perolehan WTP tidak perlu dibanggakan secara berlebihan5

Dalam setiap pemeriksaan BPK-RI pada Pemerintah Kabupaten Bogor selalu terdapat temuan kelemahan sistem pengendalian intern penatausahaan barang milik daerah. Berdasarkan survei pendahuluan pada Kantor Dinas Pengelola Keuangan dan Barang Daerah permasalahan barang milik daerah yang sering terjadi adalah: a) Sering terjadi ketidaksesuaian antara barang yang tercatat dalam pembukuan

dengan kondisi yang sebenarnya;

b) Barang milik daerah yang hilang, belum tercatat, kesalahan dalam pos pencatatan, berpindah posisi atau dikuasai pihak lain;

c) Adanya barang milik daerah yang bersumber dari anggaran non APBD, diantaranya adalah barang-barang yang berasal dari program pemerintah pusat seperti BOS (Bantuan Operasional Sekolah), PNPM Mandiri, Bantuan Sosial (Bansos) yang disalurkan tanpa melalui koordinasi dengan DPKBD yang sehingga menjadi temuan;

d) Tanah berupa fasum (fasilitas umum) dan fasos (fasilitas sosial) dari banyak perumahan yang sudah diserahkan oleh pengembang perumahan belum tercatat dengan baik.

e) Jumlah dan kualitas sumberdaya manusia yang tersedia yaitu pegawai yang ahli dalam bidang pengelolaan barang milik daerah yang menyebabkan penatausahaan barang milik daerah cenderung belum optimal.

Kelemahan-kelemahan yang terjadi tersebut sering dikaitkan dengan peran kapasitas (kualitas dan kuantitas) sumberdaya manusia penatausahan barang milik daerah dan pemanfaatan kemajuan teknologi informasi sebagai sarana dalam menata barang milik daerah. Berdasarkan permasalahan-permasalah tersebut, kajian ini mencoba menjawab permasalahan yang telah dijelaskan diatas terhadap penguatan sistem pengendalian intern pemerintah dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor.

Perumusan Masalah

Pengelolaan aset negara yang profesional dan modern dengan

mengedepankan good governance diharapkan akan mampu meningkatkan

kepercayaan pengelolaan keuangan negara dari masyarakat/stakeholder6.

Pengelolaan barang milik daerah yang sebelumnya hanya merupakan suatu pekerjaan bersifat administratif, namun setelah terbitnya Peraturan Pemerintah Nomor 6 Tahun 2006 yang menghendaki pengelolaan secara lebih maju dalam meningkatkan efisiensi, efektivitas dan menciptakan nilai tambah dalam mengelola barang milik daerah. Penekanan terhadap prinsip good governance merupakan suatu hal yang tidak terpisahkan dalan pengelolaan barang milik daerah. Menurut Mardiasmo (2002a) bahwa prinsip dasar dalam pengelolaan barang milik daerah adalah (1) perencanaan yang tepat; (2) pemanfaatan secara efisien dan efektif; (3) pengawasan (monitoring).

5Sumber: Chrisnandi, Yudhi. 2016. Opini WTP dari BPK-RI bukan prestasi.

http://www.neraca.co.id. di unduh 17 Juni 2016

6Sumber: [Kemenkeu] Kementerian Keuangan RI. 2013. Modul Pengelolaan Barang Milik Daerah.

Salah satu unsur penting dalam proses pengelolaan barang milik daerah yang mampu mempengaruhi penyajian Laporan Keuangan Pemerintah Daerah (LKPD) adalah penatausahaan barang milik daerah. Aspek penatausahaan barang milik daerah yang belum memadai kerap menjadi temuan dalam setiap laporan BPK-RI pada pemerintah daerah propinsi/kabupaten/kota.

Kabupaten Bogor dalam kurun waktu empat tahun dari 2010-2014 menyatakan bahwa kondisi penatausahaan barang milik daerah belumlah memadai karena lemahnya implementasi sistem pengendalian intern. Kondisi ini mengakibatkan pada akhir tahun 2014 nilai barang milik daerah yang terdapat pada LKPD belum dapat diyakini kewajarannya. Permasalahan penatausahaan barang milik daerah pada Kabupaten Bogor merupakan masalah yang selalu menjadi temuan dari BPK-RI setiap tahunnya. Wawancara yang dilakukan dengan Kepala Sub Bidang Penatausahaan Barang Daerah DPKBD Pemerintah Kabupaten Bogor menyatakan bahwa salah satu faktor yang menyebabkan opini WDP yang diraih Kabupaten Bogor adalah faktor barang milik daerah7. Bentuk temuan dalam

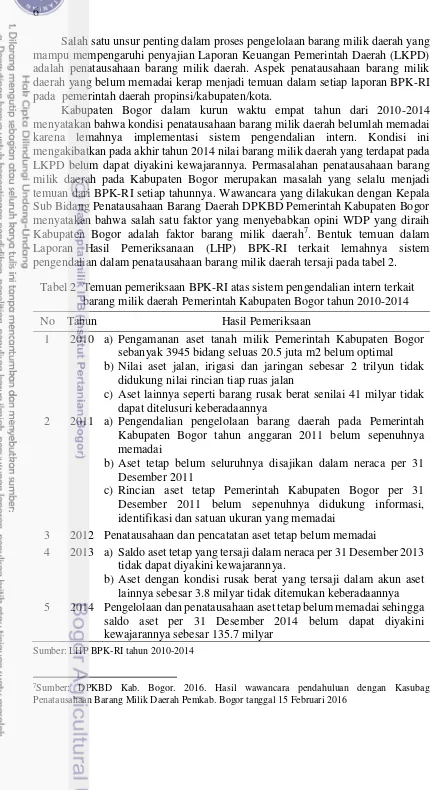

Laporan Hasil Pemeriksanaan (LHP) BPK-RI terkait lemahnya sistem pengendalian dalam penatausahaan barang milik daerah tersaji pada tabel 2.

Tabel 2 Temuan pemeriksaan BPK-RI atas sistem pengendalian intern terkait barang milik daerah Pemerintah Kabupaten Bogor tahun 2010-2014

No Tahun Hasil Pemeriksaan

1 2010 a) Pengamanan aset tanah milik Pemerintah Kabupaten Bogor

sebanyak 3945 bidang seluas 20.5 juta m2 belum optimal b) Nilai aset jalan, irigasi dan jaringan sebesar 2 trilyun tidak

didukung nilai rincian tiap ruas jalan

c) Aset lainnya seperti barang rusak berat senilai 41 milyar tidak dapat ditelusuri keberadaannya

2 2011 a) Pengendalian pengelolaan barang daerah pada Pemerintah

Kabupaten Bogor tahun anggaran 2011 belum sepenuhnya memadai

b) Aset tetap belum seluruhnya disajikan dalam neraca per 31 Desember 2011

c) Rincian aset tetap Pemerintah Kabupaten Bogor per 31 Desember 2011 belum sepenuhnya didukung informasi, identifikasi dan satuan ukuran yang memadai

3 2012 Penatausahaan dan pencatatan aset tetap belum memadai

4 2013 a) Saldo aset tetap yang tersaji dalam neraca per 31 Desember 2013 tidak dapat diyakini kewajarannya.

b) Aset dengan kondisi rusak berat yang tersaji dalam akun aset lainnya sebesar 3.8 milyar tidak ditemukan keberadaannya

5 2014 Pengelolaan dan penatausahaan aset tetap belum memadai sehingga

saldo aset per 31 Desember 2014 belum dapat diyakini kewajarannya sebesar 135.7 milyar

Sumber: LHP BPK-RI tahun 2010-2014

7Sumber: DPKBD Kab. Bogor. 2016. Hasil wawancara pendahuluan dengan Kasubag

Dari tahun 2010-2014 terdapat temuan yang berkaitan dengan penatausahaan barang milik daerah. Temuan tersebut seyogyanya makin lama makin berkurang namun yang terjadi kecenderungan berfluktuasi. Dapat disimpulkan bahwa pengendalian barang milik daerah di Kabupaten Bogor belum terimplementasi dengan memadai dan masih rentan akan penyimpangan dan kecurangan.

Berdasarkan masalah tersebut sehingga diperlukan kajian “Bagaimana

implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah pada SKPD di Kabupaten Bogor.

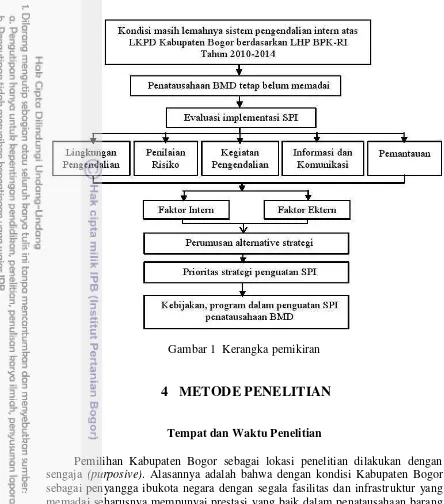

Sistem pengendalian intern dalam penatausahaan barang milik daerah merupakan bagian dari pengelolaan barang milik daerah yang mencakup pengendalian dalam bentuk akuntansi dan administratif, termasuk ke dalamnya tindakan upaya hukum dalam pengamanan aset. Menciptakan sistem pengendalian intern yang memadai harus mengacu pada Peraturan Pemerintah Nomor 60 Tahun 2008 yang menyatakan bahwa sistem pengendalian intern terdiri dari lima unsur penting yaitu (1) lingkungan Pengendalian; (2) penilaian risiko; (3) kegiatan pengendalian; (4) informasi dan komunikasi; (5) pemantauan. Di sisi lain kegiatan penatausahaan barang milik daerah tidak terlepas dari faktor pelaksananya yaitu kompetensi sumberdaya manusia dimiliki serta sarana pendukung utama yaitu pemanfaatan teknologi informasi.

Menurut Nancy (2015) menyatakan bahwa faktor sumberdaya manusia mempunyai peranan penting dalam implementasi kebijakan penatausahaan barang milik daerah. Selain sumberdaya manusia faktor sistem informasi memegang peranan penting dalam proses pengelolaan aset pemerintah daerah, karena dengan adanya sistem informasi barang milik daerah pengelolaan aset akan lebih tertata, akuntabel dan transparan serta dapat mengurangi beban kerja (Rizqi et al. 2013). Berdasarkan uraian tersebut diatas, maka kajian yang akan dilakukan adalah

“Bagaimanakah pengaruh sistem informasi dan kompetensi sumberdaya manusia terhadap implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor?”

Informasi yang diperoleh berdasarkan hasil analisis implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah beserta dengan faktor-faktor yang terbukti berpengaruh dalam implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor, merupakan bahan dalam menyusun kajian utama tulisan ini yaitu

“Bagaimana strategi penguatan sistem pengendalian intern pemerintah dalam penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor”

Ruang Lingkup Penelitian

Bogor secara konfrehensif dengan melihat dari lintas SKPD tanpa melibatkan penatausahaan barang milik daerah pada tingkat kecamatan.

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan diatas, maka tujuan dari kajian ini adalah untuk:

1) Melakukan evaluasi atas implementasi sistem pengendalian intern pemerintah dalam penatausahaan barang milik daerah pada SKPD Pemerintah Kabupaten Bogor

2) Menganalisis pengaruh sistem informasi dan kompetensi sumberdaya manusia

terhadap sistem pengendalian intern pemerintah dalam kegiatan penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor

3) Menyusun dan merumuskan strategi dalam mendukung penguatan sistem pengendalian intern pemerintah dalam kegiatan penatausahaan barang milik daerah pada Pemerintah Kabupaten Bogor.

Manfaat Penelitian

Manfaat yang akan diperoleh dari kajian ini adalah:

1) Memberikan masukan kepada Pemerintah Kabupaten Bogor terhadap kondisi

implementasi sistem pengendalian intern dalam penatausahaan barang milik daerah

2) Memberikan masukan kepada Pemerintah Kabupaten Bogor tentang faktor pengaruh penatasahaan barang milik daerah

3) Memberikan masukan strategi yang perlu dilakukan Pemerintah Kabupaten Bogor dalam memperkuat dengan sistem pengendalian intern dalam penatausahaan barang milik daerah

4) Untuk pengembangan kajian selanjutnya selanjutnya yang berkaitan dengan implemantasi sistem pengendalian intern di Pemerintah Kabupaten Bogor.

2

TINJAUAN PUSTAKA

Kajian Teoritis

Sistem Pengendalian Intern

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 menyatakan bahwa Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Konsep ini sejalan

dengan konsep yang dikeluarkan oleh US-GAO (United State-Government

integral dari manajemen organisasi yang memberikan keyakinan yang wajar dalam mencapai tujuan yang akan dicapai yang meliputi:

1) efektivitas dan efisiensi operasi 2) keandalan pelaporan keuangan

3) kepatuhan terhadap hukum dan peraturan yang berlaku

Dari sudut pandang yang sama Mulyadi (2010) mengatakan bahwa pengendalian internal meliputi organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipenuhinya kebijakan manajemen. Selanjutnya Bastian (2010) menyatakan bahwa pengendalian intern adalah metode, prosedur, atau sistem yang dirancang untuk meningkatkan efisiensi, memastikan penerapan kebijakan dan melindungi aktiva atau semua ukuran yang digunakan dalam suatu organisasi untuk meyakinkan manajemen bahwa organisasi akan beroperasi sesuai dengan rencana dan kebijakan manajemen.

Menurut Ikatan Akuntan Publik Indonesia (2011) dalam Standar Profesional Akuntan Publik (SPAP) Nomor 319 menyatakan bahwa Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Sistem pengendalian internal merupakan bagian integral dari setiap kebijakan keuangan dan bisnis organisasi dan prosedur, yang meliputi semua tindakan yang diambil oleh organisasi untuk: (1) melindungi sumberdaya terhadap limbah, penipuan dan inefisiensi; (2) memastikan akurasi dan keandalan data akuntansi dan operasi; (3) memastikan kepatuhan dengan kebijakan organisasi; (4) mengevaluasi tingkat kinerja di semua unit organisasi organisasi8. Wujud dari pengendalian intern itu sendiri adalah terdiri rencana organisasi dan semua metode dan langkah-langkah yang diadopsi dalam suatu lembaga untuk memastikan bahwa: (1) sumber daya yang digunakan sesuai dengan undang-undang, peraturan dan kebijakan; (2) sumberdaya dijaga dari risiko kerugian, pemborosan dan penyalahgunaan; (3) informasi keuangan dan non-keuangan yang handal, akurat dan tepat waktu; (4) operasi yang ekonomis, efisien dan efektif.9

Pendapat lain mengatakan bahwa pengendalian intern adalah sistem, proses dan prosedur yang ditetapkan dalam entitas untuk memastikan bahwa rencana manajemen dan tujuan diimplementasikan.10 Sistem pengendalian intern yang efektif menyediakan tingkat jaminan bahwa informasi keuangan adalah handal dan pemerintah daerah sedang mempertemukan tingkat kepatuhan atas regulasi-regulasi yang diterapkan dan prosedur-prosedur internal organisasi. Mencapai kepatuhan terhadap peraturan harus dipandang sebagai tujuan fundamental dari sistem pengendalian intern yang efektif dengan peningkatan lebih lanjut menjadi

8

Sumber: City of Tampa Florida. 2013. Internal Control for Local Government. http://www.tampagov.net. di unduh 22 April 2016

9Sumber: RufoR. Mendoza. 2010. Internal Control Sistem in The Government. https://www.scribd.com. di unduh 22 April 2016

10Sumber: Government of South Africa. 2015. Local Government Capital Asset Management

berkelanjutan sebagai bagian dari proses manajemen risiko organisasi secara keseluruhan. Mengembangkan pengendalian internal yang tepat untuk meminimalkan risiko, kecurangan atau kesalahan pada tingkat yang memadai dicapai melalui pemahaman yang baik dari kedua kerangka legislatif dan praktik manajemen risiko.11

Berdasarkan definisi yang telah dikemukakan di atas, dapat dipahami bahwa pengendalian intern adalah suatu proses yang integral yang dipengaruhi oleh manusia didalamnya (soft control) dalam melaksanakan pekerjaan mencapai tujuan organisasi. Pengendalian intern merupakan suatu rangkaian aktivtas yang bersifat saling berkaitan dan menjadi bagian yang tidak bisa dipisahkan. Pengendalian intern dimulai dari penyusunan pedoman dan kebijakan harus dilaksanakan oleh semua lini organisasi mulai dari kepala daerah, kepala SKPD, hingga staf yang paling rendah. Dengan demikian pengendalian diharapkan memberikan keyakinan yang memadai dan bukan keyakinan mutlak bagi pemerintah daerah dan jajarannya dalam mencapai tujuan efisien, efektif, dan akuntabel dalam pelaporan keuangan, kepatuhan, dan operasi.

Menurut Mulyadi (2010) mengatakan bahwa tujuan sistem pengendalian intern untuk memastikan apakah bawahannya telah melaksanakan tugasnya sesuai dengan sistem dan prosedur sehingga terhindar dari kemungkinan adanya kecurangan/penyimpangan. Dengan adanya pengendalian intern diharapkan pelaksanaan pekerjaan sesuai dengan rencana yang telah ditentukan dan untuk mengetahui kelemahan-kelemahan serta kesulitan-kesulitan yang dihadapi agar diambil tindakan-tindakan untuk memperbaikinya, baik pada saat itu maupun pada masa yang akan datang.

Menurut Mahmudi (2010) mengatakan bahwa tujuan dibangunnya sistem pengendalian intern adalah (1) melindungi aset negara baik aset fisik maupun data; (2) memelihara catatan dan dokumen secara rinci dan akurat; (3) menghasilkan informasi keuangan yang akurat, relevan, dan andal; (4) memberikan jaminan yang memadai bahwa laporan keuangan pemerintah telah disusun sesuai dengan standar akuntansi yang berlaku (Standar Akuntansi Pemerintah/SAP); (5) meningkatkan efisiensi dan efektivitas operasi organisasi; (6) menjamin ditaatinya kebijakan manajemen dan peraturan perundang-undangan yang berlaku.

Pengendalian intern sangat penting untuk operasi yang efektif dari pemerintah daerah, pengendalian internal merupakan kegiatan atau prosedur dirancang untuk memberikan keyakinan memadai bahwa pelaksanaan suatu pekerjaan akan sesuai rencana, tanpa pengendalian intern yang memadai, manajemen memiliki sedikit jaminan bahwa tujuan dan sasaran yang akan dicapai12. Dengan pengendalian intern, dapat membantu dan memastikan bahwa

suatu instansi akan berkinerja seperti yang diharapkan.

Menurut Committee of Sponsoring Organizations (COSO) dalam Arens et al.

(2008) menyatakan bahwa terdapat lima elemen/unsur yang saling terkait dari kerangka kerja pengendalian internal yang harus dirancang dan diimplementasikan oleh setiap organisasi dalam memberikan kepastian yang layak bahwa tujuan

11Sumber: Australian Local Government.2014. Australian Local Government Accounting Manual,

Section 7-Internal Control Framework. https://www.dlgc.wa.gov.au. di unduh 22 April 2016 12Sumber: Dinapoli, P Thomas. 2010. Local Government Management Guide: Management

pengendalian dapat dicapai. Berdasarkan COSO dan Peraturan Pemerintah Nomor 60 Tahun 2008 unsur sistem pengendalian intern adalah:

1. Lingkungan Pengendalian

Lingkungan pengendalian yang baik wajib diciptakan oleh setiap pimpinan SKPD, sehingga lingkungan lingkungan pengendalian yang tercipta mampu menciptakan hal yang positif dan kondusi dalam lingkungan pekerjaan dengan indikator:

a) penegakan integritas dan nilai etikaf; b) komitmen terhadap kompetensi;

c) kepemimpinan yang kondusif;

d) pembentukan struktur organisasi yang sesuai dengan kebutuhan; e) pendelegasian wewenang dan tanggung jawab yang tepat;

f) penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia.

2. Penilaian Risiko

Dalam Penilaian risiko, pimpinan SKPD harus mampu mengantisipasi segala risiko yang mungkin akan terjadi dikaitkan dengan tujuan yang akan diraih oleh instansi. Penilaian risiko yang dilakukan hendaknya pararel dengan kegiatan penyusunan perencanaan instansi SKPD. Indikator implementasi penilaian risiko adalah:

a) identifikasi risiko; b) analisis risiko. 3. Kegiatan Pengendalian

Dalam implementasi kegiatan pengendalian, pimpinan instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah yang bersangkutan. kegiatan pengendalian tersebut sekurang-kurangnya memiliki karakteristik sebagai berikut:

(a) kegiatan pengendalian diutamakan pada kegiatan pokok instansi pemerintah;

(b) kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko; (c) kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus instansi

pemerintah;

(d) kebijakan dan prosedur harus ditetapkan secara tertulis;

(e) prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis; dan

(f) kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa kegiatan tersebut masih sesuai dan berfungsi seperti yang diharapkan. 4. Informasi dan Komunikasi

Indikator pengukuran implementasi informasi dan komunikasi yang baik adalah: a) menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi; b) mengelola, mengembangkan, dan memperbarui sistem informasi secara terus

menerus

5. Pemantauan Pengendalian Intern yang dilakukan melalui pemantauan

berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya.

terkoordinasi dan terintegrasi satu sama lain. Menurut Badara dan Saidin (2013) dalam penelitiannya yang berjudul Impact of the Effective Internal Control Sistem on the Internal Audit Effectiveness at Local Government Level menyatakan bahwa lingkungan pengendalian dan pengawasan berpengaruh pada tingkat efektifitas pengendalian intern sedangkan informasi dan komunikasi meningkatkan tingkat keefiktifitasan dari lingkungan pengendalian dan pengawasan.

Menurut Mulyadi (2010) mengatakan bahwa sistem pengendalian intern mempunyai empat tujuan diantaranya: 1) Menjaga kekayaan organisasi, 2) Mengecek ketelitian dan keandalan data akuntansi, 3) Mendorong efisiensi, 4)

Mendorong dipatuhinya kebijakan manajemen. Sedangkan menurut Committee of

Sponsoring Organizations (COSO) tujuan pengendalian internal adalah (1) Keandalan pelaporan keuangan; (2) Efektivitas dan efisiensi operasi; (2) Kepatuhan terhadap peraturan dan hukum yang berlaku

Menurut Internal Audit Consortium Professional Organization dalam Simangunsong (2014) menyatakan bahwa tujuan umum dari proses pengendalian internal adalah untuk mendukung pihak yang terlibat dalam kegiatan organisasi dalam mengelola risiko dan mencapai tujuan yang telah ditetapkan dan dikomunikasikan oleh organisasi dalam kaitan dengan: (1) keandalan dan integritas informasi keuangan dan operasi, (2) aktivitas operasi dilaksanakan secara efisien dan mencapai hasil yang diinginkan secara efektif, (3) keamanan aset negara, dan (4) kegiatan dan keputusan organisasi dalam koridor sesuai dengan hukum dan peraturan berlaku.

Menurut Arens et al. (2008) manajemen memiliki tiga tujuan umum dalam merancang sistem pengendalian intern yang efektif adalah:

1) Reliabilitas pelaporan keuangan

Dalam hal ini manajemen bertanggung jawab untuk menyiapkan laporan bagi para investor, kreditor, dan pemakai lainnya.

2) Ketaatan pada hukum dan peraturan

Section 404 mengharuskan semua perusahaan publik mengeluarkan laporan tentang keefektifan pelaksanaan pengendalian intern atas pelaporan keuangan. 3) Efisiensi dan ffektivitas operasi

Pengendalian dalam perusahaan akan mendorong pemakai sumber daya secara efisien dan efektif untuk mengoptimalkan sasaran-sasaran perusahaan.

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 menyatakan bahwa setiap kepala daerah bertanggungjawab terhadap penguatan sistem pengendalian intern pemerintah di lingkungannya masing-masing. Penguatan tersebut dilaksanakan pada seluruh unsur-unsur sistem pengendalian intern. Diantara kelima unsur sistem pengendalian intern, unsur lingkungan pengendalian merupakan faktor yang paling menentukan dan dasar dari semua komponen pengendalian intern. Hal ini berarti bahwa faktor lingkungan pengendalian harus berjalan dengan baik sebelum melaksanakan unsur pengendalian intern lainnya.

Penatausahaan Barang Milik Daerah

dan Belanja Daerah maupun yang berasal dari perolehan lain yang sah baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya yang merupakan satuan tertentu yang dapat di nilai, di hitung, dan di ukur, atau di timbang termasuk hewan dan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya (Soleh dan Rochmanjah, 2010).

Menurut Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2019 menyatakan bahwa barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah (APBD) atau perolehan lainnya yang sah. Secara rinci Darise (2009) menyatakan bahwa barang milik daerah meliputi:

1 Semua barang yang dibeli atau diperoleh atas beban APBD; 2 Barang yang diperoleh dari perolehan lainnya yang sah meliputi:

a)barang yang diperoleh dari hibah/sumbangan atau yang sejenis; b)barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; c)barang yang diperoleh berdasarkan ketentuan undang-undangan; atau d)barang yang diperoleh berdasarkan putusan pengadilan yang telah

memperoleh kekuatan hukum tetap.

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, barang milik daerah disebut sebagai aset tetap, aset tetap adalah aset berwujud dan punya masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Menurut Mahmudi (2005) jika dilihat dari mobilitas barang, aset daerah dapat dikategorikan menjadi dua yaitu:

1 Benda tidak bergerak (real property) meliputi tanah, bangunan gedung, bangunan air, jalan dan jembatan, instalasi, jaringan, monumen/bangunan bersejarah (heritage)

2 Benda bergerak (personal property) antara lain: mesin, kendaraan, peralatan (meliputi: alat berat, alat angkut, alat bengkel, alat pertanian, alat kantor, dan rumah tangga, alat studio, alat kedokteran, alat laboratorium, dan alat keamanan), buku/perpustakaan, barang bercorak kesenian dan kebudayaan, hewan/ternak dan tanaman, persediaan (barang habis pakai, suku cadang, bahan baku, bahan penolong, dsb), surat-surat berharga.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa barang milik daerah merupakan aset tetap milik pemerintah daerah yang merupakan kekayaan yang didapatkan dari proses pembelian dan atau diperoleh dari APBD serta diperoleh dari sumber lainnya yang sah untuk dimanfaatkan oleh pemerintah daerah maupun masyarakat. Barang milik daerah yang dimilik setiap pemerintah daerah akan selalu bertambah, hal ini disebabkan setiap tahunnya selalu ada kegiatan pengadaan barang milik daerah. Oleh sebab itu penting dilakukan penatasahaan terhadap barang milik daerah tersebut.

daerah di kantor yang dipimpinnya. Tanggung jawab kepala SKPD didelegasikan kepada bagian aset/sub bagian aset dalam mengelola barang milik daerah dengan efisien, efektif, transparan dan akuntabel. Kegiatan penatausahaan tiidak terlepas dari dua faktor penting yang sangat berhubungan dengan pencapaian tujuan yang diharapkan yaitu:

1 Sistem Informasi

Seiring dengan tuntutan zaman yang selalu dinamis, perkembangan dunia kerja makin lama akan semakin berjalan dengan praktis, hal tersebut tidak dapat dilepaskan dari peran kemajuan teknologi khususnya dalam dunia sistem informasi. Menurut Marimin et al. (2006) menyatakan bahwa sistem informasi adalah sebagai suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi yang menyediakan pihak luar tertentu dengan laporan-laporian yang diperlukan. Selanjutnya Susanto (2004:55) mengatakan bahwa sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai tujuan, yaitu mengolah data menjadi informasi yang berguna.

Tidak ketinggalan Jogiyanto (2005) menyatakan bahwa sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan–laporan yang diperlukan. Kemudian O’Brian dalam Yakub (2012) menyatakan bahwa sistem informasi merupakan kombinasi teratur dari orang-orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah, menyebarkan informasi dalam sebuah organisasi.

Menurut Mulyanto (2009) menyatakan bahwa sistem informasi terdiri dari lima sumber daya yang dikenal sebagai komponen sistem informasi, kelima sumber daya tersebut adalah manusia, hardware, software, data, dan jaringan. Dalam hubungannya dengan sistem pengendalian intern dinyatakan bahwa pengendalian intern atau kontrol intern didefinisikan sebagai suatu proses, yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi, yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu13. Adapun dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 disebutkan bahwa untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat dengan mempergunakan Sistem Informasi Manajemen Barang Daerah (SIMBADA).

2 Kompetensi Sumberdaya Manusia

Faktor manusia merupakan modal yang paling utama yang dipunyai oleh setiap pemerintah daerah dalam menjalankan roda pemerintahan untuk mencapai tujuan yang diinginkan. Kualitas pegawai adalah hal utama yang harus dipunyai oleh setiap pegawai, kualitas pegawai inilah yang dinamakan kompetensi.

Tingkat kompetensi setiap pegawai tidak lah sama, hal ini disebabkan oleh faktor manusia itu sendiri.

Berdasarkan Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 045/U/2002 menyatakan bahwa kompetensi adalah seperangkat tindakan cerdas, penuh tanggungjawab yang dimiliki seseorang sebagai syarat untuk dianggap mampu oleh masyarakat dalam seseorang sebagai syarat untuk dianggap mampu oleh masyarakat dalam melaksanakan tugas melaksanakan tugas-tugas tugas di bidang pekerjaan tertentu. Menurut Wibowo (2007), pengertian kompetensi merupakan kemampuan melaksanakan pekerjaan atau tugas yang didasari keterampilan maupun pengetahuan dan didukung oleh sikap kerja yang ditetapkan oleh pekerjaan. Kompetensi menunjukan pengetahuan, ketrampilan, dan sikap tertentu dari suatu profesi dalam ciri keahlian tertentu, yang menjadi ciri dari seorang profesional

Sedangkan sumber daya manusia merupakan unsur penting dalam sebuah organisasi, disamping itu sumber daya manusia berkualitas harus didukung dengan kompetensi yang memadai dalam rangka menunjang pelaksanaan tugas dan fungsi organisasi. Menurut Widodo (2001), Kharis (2010) dalam Sukmaningrum (2012) menjelaskan kompetensi sumber daya manusia adalah kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai. Selanjutnya kompetensi merupakan karakteristik individu yang mendasari kinerja atau perilaku ditempat kerja, yang dipengaruhi oleh pengetahuan, kemampuan dan sikap, gaya kerja, kepribadian, nilai sikap, kepercayaan dan gaya kepemimpinan.

Menurut Suprayitno (2014) menyatakan bahwa kompetensi merupakan suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh budaya kerja pegawai dalam suatu organisasi akan dapat menopang terciptanya prestasi kerja. Selanjutnya Suprayitno (2014) mengatakan bahwa komponen kompetensi yang berupa motif, karakter pribadi dan konsep diri dapat meramalkan suatu perilaku pada pejabat/pegawai negeri sipil yang pada akhirnya akan muncul sebagai unjuk kerja atau hasil yang diberikan oleh seseorang pejabat atau pegawai dalam suatu organisasi.

Menurut Hutapea dan Nurianna (2008) menyebutkan bahwa standar kompetensi ditentukan oleh tiga indikator antara lain

a) Pengetahuan (knowledge) yang berkaitan dengan pekerjaan yang meliputi (1) mengetahui dan memahami pengetahuan di bidangnya masing-masing yang menyangkut tugas dan tanggung jawab dalam bekerja; (2) mengetahui tupoksi organisasi instansi; (3) Mengetahui bagaimana menggunakan informasi, peralatan dan teknik yang tepat dan benar

b) Ketrampilan individu (skill) yang, meliputi (1) Kemampuan menyelesaikan tugas dengan baik; (2) Kemampuan dalam mengatasi masalah; (3) Kemampuan menentukan prioritas masalah; (4) Kemampuan memberikan informasi pelayanan

Kemudian Michael Zwell (2000) dalam Wibowo (2007) memberikan lima kategori kompetensi yang terdiri dari task achievement, relationship, personal attribute, managerial, dan leadership.

1) Task achievement merupakan kategori kompetensi yang berhubungan dengan kinerja baik. Kompetensi yang berkaitan dengan task achievement ditunjukkan oleh: orientasi pada hasil, mengelola kinerja, mepengaruhi, inisiatif, efisensi produksi, fleksibilitas, inovasi, peduli kepada kualitas, perbaikan berkelanjutan, dan keahlian teknis.

2) Relationship merupakan kategori kompetensi yang berhubungan dengan komunikasi dan bekerja baik dengan orang lain dan memuaskan kebutuhannya. Kompetensi yang berhubungan dengan relationship meliputi: kerja sama, orientasi pada pelayanan, kepedulian antar pribadi, kecerdasan organisasional, membangun hubungan, penyelesaian konflik, perhatian pada komunikasi dan sensitivitas lintas budaya.

3) Personal attribute merupakan kompetensi intrinsic individu dan menghubungkan bagaimana orang berpikir, merasa, belajar dan berkembang. Personal attribute merupakan kompetensi yang meliputi: integritas dan kejujuran, pengembangan diri, ketegasan, kualitas keputusan, manajemen stress, berpikir analitis, dan berpikir konseptual.

4) Managerial merupakan kompetensi yang secara spesifik berkaitan dengan pengelolaan, pengawasan dan mengembangkan orang. Kompetensi manajerial berupa: memotivasi, memberdayakan, dan mengembangkan orang lain.

5) Leadership merupakan kompetensi yang berhubungan dengan memimpin organisasi dan orang untuk mencapai maksud, visi, dan tujuan organisasi. Sumber daya manusia merupakan aspek penting dalam pengendalian intern. Pengendalian intern yang dikembangkan entitas berusaha untuk mengatur, menjaga tindakan-tindakan yang dilakukan manusia dalam entitas. Metode untuk mengevaluasi, menggaji, memberi pelatihan, adanya promosi dan kompensasi diatur secara jelas, agar manusia yang terlibat dalam entitas dapat dipercaya, karena mereka percaya pada sistem yang ada14.

Kajian Empirik

Penggalian dari hasil penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian ini dengan penelitian sebelumnya. Beberapa penelitian yang telah dilakukan terkait dengan sistem pengendalian intern pemerintah, akan dibahas dalam kajian literatur ini. Terdapat beberapa penelitian yang membahas implementasi sistem pengendalian intern pada suatu pemerintah daerah contohnya Syafrudin (2010) menyatakan bahwa bahwa penyebab terjadinya kelemahan implementasi sistem pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan dalam pengelolaan keuangan pemerintah provinsi/kabupaten/kota di Provinsi Kalimantan Barat secara umum dikarenakan belum optimalnya pelaksanaan fungsi dan efektivitas sistem pengendalian intern sebagaimana diamanahkan Peraturan

14 Sumber: http://zetzu.blogspot.co.id/2010/10/struktur-pengendalian-intern.html, diunduh 10 Mei

Pemerintah Nomor 60 Tahun 2008. Peraturan Pemerintah Nomor 60 Tahun 2008 merupakan payung hukum dari sistem pengendalian intern pada pemerintah daerah terdiri dari lima unsur penting. Kelima unsur tersebut yang digunakan untuk mengevaluasi implementasi sistem pengendalian intern yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunkasi, dan pemantauan pengendalian intern. Hal senada juga didukung oleh penelitian Hindriani et al. (2012) yang meneliti di Kabupaten Madiun menyatakan unsur

sistem pengendalian intern harus dapat berfungsi sebagai pedoman

penyelenggaraan dan tolok ukur pengujian efektivitas penyelenggaraan sistem pengendalian intern. Pengembangan unsur Sistem Pengendalian Intern perlu mempertimbangkan aspek cost and benefit, sumber daya manusia, kejelasan kriteria pengukuran efektivitas, dan perkembangan teknologi informasi serta dilakukan secara komprehensif.

Lebih lanjut Moeller (2007) dalam Hindriani et al. (2012) menegaskan pengendalian intern sebagai rubic cube merupakan penerapan lima unsur yang saling menguatkan, disesuaikan dengan bentuk organisasinya melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan yang dapat dilihat pada perencanaan dan pelaksanaan anggaran. Kawedar (2010) berhasil menemukan beberapa kelemahan terkait dengan penerapan SPIP di Kabupaten PWJ. Kelemahan

pertama terkait dengan implementasi lingkungan pengendalian yang

mengindikasikan bahwa komitmen pimpinan terhadap kompetensi masih rendah dan hubungan kerja dengan instansi pemerintah lain masih kurang baik.

Studi juga dilakukan oleh Pratiwi (2012) di Kabupaten Bungo yang menemukan hasil implementasi sistem pengendalian intern bahwa (1) implementasi unsur lingkungan pengendalian berada pada kategori baik dengan tingkat pencapaian sebesar 55.57%; (2) implementasi unsur penilaian risiko berada pada kategori cukup dengan tingkat pencapaian sebesar 50%; (3) Implementasi unsur kegiatan pengendalian berada pada kategori cukup dengan tingkat pencapaian sebesar 44.44%; (4) Implementasi unsur informasi dan komunikasi berada pada kategori kurang dengan tingkat pencapaian sebesar 41.07%; dan (5) Implementasi unsur pemantauan pengendalian intern berada pada kategori cukup dengan tingkat pencapaian sebesar 54.54%.

Senada dengan Pratiwi, hasil penelitian Primastuti (2008) menyatakan bahwa pelaksanaan sistem pengendalian intern pada Sekretariat Daerah Kota Depok menurut persepsi 62 responden mengasilkan 73.50% dari kriteria yang ditetapkan. Angka tersebut secara kontinum masuk kedalam kategori interval "kurang baik"– "baik". Hal ini menunjukkan pelaksanaan sistem pengendalia intern secara umum sudah cukup baik namun belum efektif karena masih memiliki kekurangan dan belum mencapai kategori baik.

Pengukuran implementasi sistem pengendalian intern dalam lingkup pemerintah daerah lebih banyak dihubungkan dengan pengelolaaan keuangan daerah dan good governance dan juga barang milik daerah terutama terkait dengan capaian suatu pemerintah daerah terhadap opini yang diterima dari BPK-RI.

sistem informasi akuntansi dalam pengendalian pembelian bahan baku, jadwal produksi tidak terlambat dan selalu tepat waktu, karena penyerahan bahan baku yang tepat pada waktunya. Menurut Efendi et al. (2013) sistem informasi akuntansi berpengaruh positif terhadap keefektifan pengendalian internal Koperindo Jatim Cabang Nganjuk, serta Ompusunggu (2002) yang menyatakan bahwa sistem informasi akuntansi berpengaruh positif terhadap sistem pengendalian intern pada perusahaan hotel berbintang dan hotel melati di Kabupaten Banyumas. Faktor lain yang mempengaruhi dinyatakan oleh Efendi et al. (2013) yang menyatakan bahwa kinerja karyawan berpengaruh positif terhadap keefektifan pengendalian internal Koperindo Jatim Cabang Nganjuk.

Berdasarkan kajian-kajian yang sudah dilakukan sebelumnya, sangat penting dilakukan pengukuran terhadap kelima unsur sistem pengendalian intern pada penatausahaan barang milik daerah sebagai tolok ukur pengujian implementasi penyelenggaraan sistem pengendalian intern dan pentingnya faktor perkembangan sistem informasi dan kompetensi sumberdaya manusia dalam menjelaskan penyelenggaraan sistem pengendalian intern dilakukan secara komprehensif.

Penelitian tentang Strategi Penguatan Sistem Pengendalian Intern dalam Penatausahaan Barang Milik Daerah di Kabupaten Bogor ini berbeda dengan penelitan sebelumnya. Perbedaannya adalah karena dalam penelitian ini lebih menekankan pada strategi yang akan dilakukan terkait penguatan sistem pengendalian intern dalam meningkatkan kualitas penatausahaan barang milik daerah dengan terlebih dahulu mengetahui kondisi implementasi sistem pengendalian intern yang sedang terjadi dan faktor-faktor yang mempengaruhi sistem pengendalian intern tersebut.

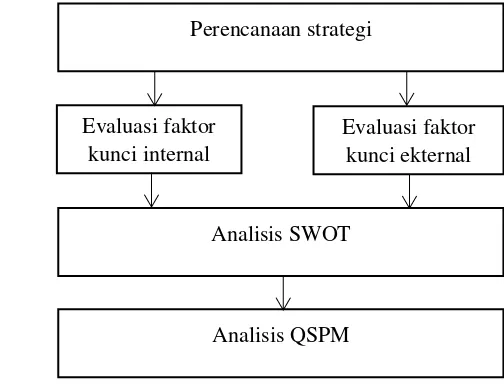

Dalam menganalisis siklus barang milik daerah dikhususkan pada tahap penatausahaan yang meliputi kegiatan pencatatan/pembukuan, inventarisasi, dan pelaporan barang milik daerah, sedangkan rumusan strategi yang meliputi kebijakan dan program penguatan sistem pengendalian intern khusus dalam penatausahaan barang milik daerah dengan menggunakan analisis SWOT dan QSPM.

3

KERANGKA PEMIKIRAN

Penyelenggaraan kegiatan pada suatu instansi pemerintah daerah, mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efektif dan efisien. Dalam proses mewujudkannya dibutuhkan suatu tool/alat yang mampu dan dapat memberi keyakinamemadai yang akan membawa penyelenggaraan pembangunan daerah sesuai dengan rencana dan dapat mencapai tujuan. Adapun alat yang dimaksud adalah sistem pengendalian intern yang berjalan secara efisien dan efektif.

aparat pemerintah maupun masyarakat yang berdampak pada menurunnya kualitas LKPD dan terganggunya pelayanan publik.

Opini WDP yang diraih oleh Kabupaten Bogor selama lima tahun berturut-turut tahun 2010-2014 mengisyaratkan bahwa terdapat persoalan yang sedang terjadi, walaupun secara nyata kita dapat menyaksikan perkembangan ekonomi Kabupaten Bogor meningkat dengan sangat pesat. Capaian WDP tersebut salah satunya disebabkan oleh lemahnya implementasi sistem pengendalian intern yang selalu menjadi pokok dari temuan atas LKPD. Kelemahan tersebut antara lain bahwa penatausahaan barang milik daerah belum memadai dikarenakan tingkat kewajaran nilai barang milik daerah belum dapat diyakini kebenarannya

Implementasi sistem pengendalian intern sangat perlu dilakukan evaluasi setiap tahunnya dengan tujuan mengetahui faktor-faktor yang menyebabkan masalah yang terjadi dan dapat dicarikan solusinya. Evaluasi implementasi sistem pengendalian intern yang dilakukan mencakup lima unsur yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan.

Pentingnya keberadaan barang milik daerah belum banyak disadari pengguna maupun pengelolanya. Barang milik daerah banyak yang tidak dikelola secara baik. Pemeliharaan yang kurang baik, kelemahan pencatatan barang milik daerah, dan pelaporan kurang akurat merupakan masalah yang masih banyak terjadi. Kondisi ini tentu masih jauh dari unsur e