ANALISIS MANAJEMEN PIUTANG

STUDI KASUS PT. AGRICON PUTRA CITRA OPTIMA

(TERMINIX CABANG BOGOR RESIDENTIAL), JAWA BARAT

TINI SRI HARTINI

H24104117

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTAK

TINI SRI HARTINI. H24104117. Analisis Manajemen Piutang studi kasus pada

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential). Dibimbingan oleh ABDUL BASITH dan YUSRINA PERMANASARI.

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) merupakan salah satu perusahaan yang bergerak dalam jasa pembasmian hama untuk hunian yang aktivitas penjualannya dilakukan secara tunai maupun kredit. Dimana perusahaan bergerak dibidang jasa yang tidak memiliki agunan sebagai jaminannya. Dalam menganalisa manajemen pengelolaan piutang yangdigunakan perusahaan adalah analisis rasio keuangan yaitu rasio aktivitas, selain itu digunakan pula analisis standar kredit, analisis horizontal, analisis vertikal, cash convertion cycle dan analisis umur piutang. Manajemen piutang yang dijalankan perusahaan adalah melakukan perencanaan, pengorganisasian, serta pengendalian piutang.Selain itu Kebijakan pemberian kredit untuk pembayaran jasa yang diberikan kepada konsumen harus sesuai dengan kesepakatan yang telah ditandatangani. Dari data rasio perputaran piutang disimpulkan bahwa cara atau standar yang dibuat oleh head office dalam hal mempercepat perputaran piutang belum bisa dilakukan dengan maksimal oleh Terminix Residential Cabang Bogor karena pada tiap tahunnya masih mengalami peningkatan perputaran piutang. Sedangkan berdasarkan data rasio penagihan rata-rata yang diperoleh dapat diketahui bahwa pembayaran piutang pelanggan sangat lambat, jika dibandingkan dengan batas waktu yang diberikan selam 90 hari, karena selama 4 tahun ini belum mencapai standar yang ditentukan Head Office.

Kata kunci: manajemen, pest control, piutang, RTO, standar kredit, termite control

ABSTRACT

TINI SRI HARTINI. H24104117. Analysis of Receivables Management case

study on PT. Agricon Putra Citra Optima (Terminix Branch Residential Bogor). Supervised by ABDUL BASITH and YUSRINA PERMANASARI.

turnover. Whilethe datais based onaverage collectionratio obtained is known that the customer receivables very slow, when compared with the deadline given 90 days diving, aslong as 4 years has not reached the prescribed Head Office standard.

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential). Dibawah bimbingan ABDUL BASITH, dan YUSRINA PERMANASARI.

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) merupakan salah satu perusahaan yang bergerak dalam jasa pembasmian hama untuk hunian yang sebagian besar aktivitas penjualannya dilakukan secara tunai maupun kredit. Selain itu perusahaan bergerak dalam bidang jasa yang tidak memiliki agunan sebagai jaminan jika konsumen tidak mau melakukan pembayaran. Beda halnya dengan perusahaan leasing jika konsumen tidak melakukan pembayaran atau terlambat makan barang yang dileasingkan dapat ditarik atau dikenakan denda. Oleh karenas itu perusahaan perlu mengelola piutangnya dengan baik, agar dapat mengelola keuangannya dan terus beroperasi untuk memenuhi permintaan pasar serta menjaga loyalitas dan kepercayaan pelanggan.

Sumber data yang diperoleh dalam pelaksanaan penelitian ini menggunakan data primer dan data sekunder, dimana data tersebut bersifat kualitatif dan kuantitatif. Data primer diperoleh melalui wawancara langsung dengan pihak perusahaan, sedangkan data sekunder diperoleh dari berbagai referensi berupa literature, dokumen perusahaan, instansi terkait serta penelitian-penelitian sebelumnya yang dapat dijadikan sebagai bahan rujukan dalam penelitian. Analisis piutang ini dapat dilakukan dengan metode penelitian yang deskriptif kuantitatif. Untuk menganalisa pengelolaan piutang perusahaan digunakan adalah analisis rasio keuangan yaitu rasio aktivitas, selain itu digunakan pula analisis standar kredit, analisis horizontal, analisis vertikal dan analisis umur piutang.

Pengelolaan manajemen piutang yang dijalankan pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) adalah melakukan perencanaan, pengorganisasian, serta pengendalian piutang. Selain itu Kebijakan pemberian kredit untuk pembayaran jasa yang diberikan kepada konsumen tentunya sesuai dengan kesepakatan yang telah ditandatangani oleh kedua belah pihak yaitu antara konsumen dan perusahaan.

Melakukan kajian mengenai manajemen piutang yang dijalankan PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) apabila dibandingkan dengan standar pengelolaan piutang adalah melakukan analisis pengelolaan piutang, perusahaan menggunakan analisis 5K, analisis rasio keuangan, analisis vertikal, analisis horizontal dan analisis umur piutang. Dari data rasio perputaran piutang disimpulkan bahwa cara atau standar yang dibuat oleh head office dalam hal mempercepat perputaran piutang belum bisa dilakukan dengan maksimal oleh Terminix Residential Cabang Bogor karena pada tiap tahunnya masih mengalami peningkatan perputaran piutang. Dari data rasio penagihan rata-rata yang diperoleh dapat diketahui bahwa pembayaran piutang pelanggan sangat lambat, jika dibandingkan dengan batas waktu yang diberikan selam 90 hari, karena selama 4 tahun ini belum mencapai standar yang ditentukan

RIWAYAT HIDUP

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang senantiasa selalu memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “ Analisis Pengelolaan Piutang Studi Kasus PT. Agricon Putra Citra Optima (Terminix CAbang Bogor Residential), Jawa Barat” ini tepat pada waktunya.

Penelitian ini disusun untuk memenuhi salah satu syarat dalam mencapai gelar Starata 1 Sarjana Ekonomi Program Sarjana Alih Jenis Manajemen Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Dalam penyusunan penelitian ini penulis menyadari masih banyak kekurangan, oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun dari Bapak/Ibu Dosen serta Rekan-rekan Mahasiswa untuk kebaikan dan kesempurnaan penelitian ini. Semoga penelitian ini dapat dimanfaatkan sebesar-besarnya oleh semua pihak.

UCAPAN TERIMA KASIH

Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu sehingga penulis dapat menyelesaikan tugas akhir ini, terutama penulis sampaikan kepada:

1. Bapak Ir. Abdul Basith, Ms. sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan arahan, serta dorongan moril kepada penulis agar dapat menyelesaikan penelitian ini.

2. Yusrina Permanasari S.Sos, ME.sebagai dosen pembimbing kedua yang selalu meluangkan waktunya untuk dapat memberikan bimbingan dan nasehat yang bermanfaat sehingga penulis dapat menyelesaikan penelitian ini dengan baik. 3. Farida Ratna Dewi S.E, M.M. sebagai Dosen penguji yang telah meluangkan

waktunya dan memberikan masukan yang sangat berharga bagi penulis.

4. Pihak PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) yang telah memberikan izin untuk penelitian dan membantu dalam proses penyusunan penelitian.

5. Orang tua tercinta terutama Ibunda serta keluargaku yang telah memberi dukungan moril maupun materil.

6. Seluruh keluarga besarku yang telah memberikan doa dan motivasinya.

7. Kepada sahabat-sahabatku yang banyak memberi dukungan, semangat, do’anya dan masukan dalam penyusunan penelitian ini.

8. Sekretariat Program Sarjana Alih Jenis Manajemen, Departemen Manajemen atas bantuan dan kerjasamanya.

9. Teman-teman mahasiswa Alih Jenis Manajemen Angkatan 8 atas kebersamaannya selama ini.

Semoga amal baik semua pihak yang telah membantu penulis dibalas oleh Allah SWT Amin.

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Manajemen Keuangan ... 5

2.2. Pengertian Piutang ... 6

2.2.1. Penggolongan Piutang ... 7

2.2.2. Perputaran Piutang ... 8

2.3. Manajemen Piutang ... 9

2.3.1. Ruang Lingkup Manajemen Piutang ... 9

2.3.2. Risiko Kerugian Piutang ... 11

2.3.3. Faktor-faktor yang Mempengaruhi Jumlah Piutang ... 12

2.3.4. Penagihan Piutang ... 13

2.4. Analisis Pengelolaan ... 15

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian ... 20

3.2. Lokasi dan Waktu Penelitian ... 21

3.3. Metode Penelitian... 22

3.3.1. Pengumpulan Data ... 22

3.3.2. Metode Pengolahan dan Analisis Data ... 22

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 25

4.1.1 Visi dan Misi Perusahaan ... 27

4.1.2 Struktur Organisasi ... 27

4.2. Manajemen Piutang PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) ... 30

4.2.1. Proses Terjadinya Piutang pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) ... 32

4.2.2. Kebijakan Pemberian Piutang ... 33

4.2.3. Kebijakan Penagihan Piutang ... 34

4.2.4. Pemantauan Posisi Piutang Perusahaan ... 36

4.3. Pengelolaan Piutang yang dijalankan PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) Apabila dibandingkan dengan Standar Pengelolaan Piutang ... 36

4.3.1. Analisis Kinerja Kebijakan Pemberian Kredit ... 36

4.3.2. Analisis Kinerja Pemantauan Posisi Piutang ... 37

4.3.3. Analisis Kinerja Kebijakan Penagihan Piutang ... 39

4.3.4. Keefektifan Pengeloalan Manajemen Piutang ... 46

4.4. Implikasi Manajerial ... 47

KESIMPULAN DAN SARAN 1. Kesimpulan ... 48

2. Saran ... 49

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

No. Halaman

1. Data Pekerjaan Pest Control dan Termite Control Tahun

2009 sampai Tahun 2012 ... 2

2. Analisis Vertikal Laba Rugi Tahun 2009-2012 ... 38

3. Analisis Horizontal Laba Rugi Tahun 2009-2012 ... 39

4. Rasio Perputaran Piutang Tahun 2009-2012 ... 41

5. Rasio Penagihan Rata-rata Tahun 2009-2012 ... 42

DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran Penelitian ... 21

2. Diagram Anak Perusahaan PT. Agricon ... 26

3. Struktur Organisasi Terminix Cabang Bogor Residential ... 28

4. Rasio Perputaran Piutang Tahun 2009-2012 ... 42

DAFTAR LAMPIRAN

No. Halaman

1. Form Database Tagihan ( Form Data Master) ... 52

2. Sales Agreement (Kesepakatan Pekerjaan) ... 54

3. Form Aging Report ... 56

4. Laporan Laba Rugi Tahun 2009 -2012 ... 57

I. PENDAHULUAN

1.1. Latar Belakang

Sebuah perusahaan bertujuan untuk memperoleh laba semaksimal mungkin dalam menjalankan usahanya, dalam mencapai tujuan tersebut perusahaan memerlukan kebijakan pada saat mengelola penjualan, baik transaksi secara tunai ataupun kredit. Pada perusahaan besar biasanya menjalankan transaksi usahanya secara kredit ataupun tunai, sedangkan untuk perusahaan kecil biasanya melakukan transaksinya secara tunai agar hasil usahanya segera diketahui dan dapat secara langsung dipergunakan untuk kelangsungan kegiatan perusahaan. Akan tetapi bila sebuah perusahaan hanya menerapkan transaksi penjualan secara tunai dan tidak menerapkan penjualan secara kredit, maka hal ini dapat menyebabkan jumlah pelanggan terbatas karena pelanggan diharuskan memiliki uang tunai sehingga omzet penjualan akan terbatas pula.

Pada dasarnya perusahaan lebih menyukai transaksi secara tunai karena akan mempercepat perputaran uang lebih cepat. Tetapi karena semakin kompetitif tingkat persaingan antar perusahaan, sehingga agar perusahaan dapat bertahan maka transaksi penjualan secara kredit atau pembayaran secara bertahap dapat dijadikan pertimbangan atau kebijakan perusahaan dalam meningkatkan daya saingnya juga dapat meningkatkan jumlah penjualan serta merangsang pelanggan untuk membeli barang atau menggunakan jasa perusahaan sekaligus memperbesar pangsa pasar.

Dalam melakukan aktivitas transaksi penjualan baik secara kredit tentunya tidak lepas dari risiko. Transaksi secara kredit berisiko dalam keterlambatan melunasi kewajiban pembayaran bahkan tidak dapat ditagih sama sekali. Selain itu apabila piutang tidak dikelola secara tepat akan mengakibatkan terganggunya arus kas perusahaan dan dapat menyebabkan kerugian bagi perusahaan. Piutang sangat penting bagi perusahaan oleh karena itu sangat perlu dikelola dengan semaksimal mungkin agar dapat meminimalisir risiko kerugian untuk perusahaan.

dengan piutang rata-rata (Munawir. 2004). PT.Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) merupakan perusahaan yang bergerak dalam jasa pengendalian hama (Pest Control) dan jasa pengendalian rayap (Termite Control)untuk hunian yang aktivitas penjualannya dilakukan secara tunai maupun kredit. Pada umumnya penjualan jasa pengendalian hama dilakukan secara tunai dan untuk penjualan jasa pengendalian rayap dilakukan secara kredit dalam pembayarannya. Perusahaan melakukan kegiatan penjualan berdasarkan kebijakan yang telah ditetapkan oleh perusahaan, yaitu dengan kebijakan kredit atau pembayaran secara bertahap.

Dalam tingkat perputaran piutangnya Terminix Bogor Residential mengalami peningkatan hari pengembalian yang artinya kurang baik bagi keadaan keuangan perusahaan. Selain itu perusahaan bergerak dalam bidang jasa yang tidak memiliki agunan sebagai jaminan jika konsumen tidak mau melakukan pembayaran. Beda halnya dengan perusahaan leasing jika konsumen tidak melakukan pembayaran atau terlambat maka barang yang dileasingkan dapat ditarik atau dikenakan denda. Oleh karena itu perusahaan perlu mengelola piutangnya dengan baik, agar dapat mengelola keuangannya dan terus beroperasi untuk memenuhi permintaan pasar serta menjaga loyalitas dan kepercayaan pelanggan pada perusahaan. Akibatnya dari kemacetan pembayaran piutang yang belum terbayar oleh pelanggan menyebabkan semakin meningkatnya jumlah piutang yang masih belum tertagih. Sehingga manajemen harus lebih memperhatikan hal-hal yang menyebabkan pengelolaan piutang tidak berjalan dengan baik. Adapun data piutang perusahaan tahun 2009 sampai tahun 2012 yang belum tertagih disajikan pada Tabel 1. berikut ini.

Tabel 1. Data PiutangTahun 2009 Sampai Tahun 2012 Yang Belum Tertagih

Keterangan Tahun

Sumber: PT. Agricon Putra Citra Optima Terminix Cabang Bogor Residential (2012)

yang belum dapat tertagih sebesar 11.69 persen, tahun 2010 terjadi peningkatan piutang dari 11.69 persen menjadi 12.94 persen. Pada tahun 2011 mengalami peningkatan menjadi 14.70 persen dan untuk tahun 2012 mengalami kenaikan sebesar 1.58 persen menjadi 16.27 persen. Apabila dirata-ratakan persentase piutang yang belum tertagih tersebut adalah sebesar 13.90 persen tiap tahunnya.Oleh karena itu perlu manajemen piutang dengan maksimal agar piutang tidak terus meningkat.Salah satu hal yang menghambat dalam pengelolaan piutang yaitu kemacetan pembayaran piutang yang tertunggak.Sesuai dengan standarisasi yang telah ditetapkan perusahaan pusat, maka cabang harus mampu dapat melakukan pengelolaan terhadap perputaran piutang.Oleh karena itu perusahaan membutuhkan manajemen pengelolaan piutang yang tepat. Berkaitan dengan hal tersebut maka dilakukan penelitian tentang manajemen piutang. Fokus utama penelitian ini adalah pada manajemen piutang yang dilaksanakan perusahaan serta membandingkannya dengan standar yang ada.

I.2. Perumusan Masalah

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) adalah perusahaan yang bergerak dalam Pest Control dan Termite Control yang berpengalaman dalam menjalankan bisnisnya, karena Terminix Cabang Bogor adalah cabang perusahaan yang pertama dibuka oleh kantor pusat. Akan tetapi perusahaan masih mengalami permasalahan pada perputaran piutang dalam pelaksanaan usahanya. Adapun rumusan masalah dalam penelitian ini, yaitu: 1) Bagaimana manajemen piutang yang dijalankan pada PT. Agricon Putra Citra

Optima (Terminix Cabang Bogor Residential)?

2) Bagaimana manajemen piutang yang dijalankan PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) apabila dibandingkan dengan standar pengelolaan piutang yang baik?

I.3. Tujuan Penelitian

Berdasarkan permasalahan yang ada, maka tujuan dari dilaksanakannya penelitian ini adalah sebagai berikut:

2) Melakukan kajian mengenai manajemen piutang yang dijalankan PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) apabila dibandingkan dengan standar pengelolaan piutang yang baik.

I.4. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat bermanfaat dan memberikan informasi dalam sistem manajemen pengelolaan piutang yang baik untuk dijalankan pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential).Dan penelitian ini pun diharapkan dapat menjadi bahan masukan dalam membantu semua pihak yang membutuhkan informasi mengenai hal ini.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Manajemen Keuangan

Suatu organisasi memerlukan suatu perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dalam hal keuangan, oleh karena itu semakin baik manajemennya maka akan maksimal pula nilai perusahaan. Dalam manajemen keuangan harus memiliki pengawasan baik dalam hal biaya serta kebijakan penetapan harga agar dapat meramalkan profit pada masa mendatang.

Menurut Kasmir (2010), aktivitas manajemen keuangan berkaitan erat dengan pengelolaan keuangan perusahaan, termasuk lembaga yang berhubungan erat dengan sumber pendanaan dan investasi keuangan perusahaan serta instrument keuangan.

Menurut Mardiyanto (2009), ruang lingkup manajemen keuangan meliputi tiga hal utama: (1) keputusan keuangan, (2) keputusan investasi, dan (3) kebijakan deviden.

Menurut Horne dalam Kasmir (2010), manajemen keuangan adalah segala aktivitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh.

Aktiva atau harta merupakan sumberdaya yang dimiliki perusahaan agar dapat menjalankan kelangsungan usahanya yang dapat dibedakan kedalam harta lancer, harta tetap serta investasi. Harta lancer yaitu harta yang berupa uang kas, surat-surat berharga, wesel tagih, persediaan, beban dibayar dimuka serta piutang perusahaan. Untuk harta tetap berupa tanah, gedung, mesin, peralatan dan kendaraan yang dimiliki perusahaan. Aktiva tetap ini berfungsi sebagai pendukung dalam menjalankan kegiatan usahanya, diantaranya kegiatan yang dilakukan perusahaan dalam rangka memperoleh dana usaha sebagai informasi kepada kreditor bagaimana kondisi perusahaan. Sedangkan untuk investasi disini adalah investasi berupa saham, obligasi,atau surat berharga lainnya.

Menurut Munawir (2004), aktiva adalah sarana atau sumber daya ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga perolehannya atau nilai wajar harus diukur secara objektif.

Pasiva atau kewajiban adalah pengorbanan perusahaan yang harus dilakukan yang terjadi karena adanya kegiatan usaha yang dibedakan menjadi utang lancer dan jangka panjang.

2.2. Pengertian Piutang

Menurut Marcus (2012), salah satu aset lancer yang penting adalah piutang. Piutang timbul karena perusahaan biasanya tidak mengharapkan pelanggan membayar pembelian mereka dengan segera. Tagihan yang belum dibayar ini adalah aset berharga yang diharapkan perusahaan dapat diubah menjadi kas dalam waktu dekat. Piutang terdiri dari tagihan yang belum dibayar dari penjualan ke perusahaan lain dan disebut kredit dagang. Sisanya timbul dari penjualan barang ke konsumen akhir. Piutang ini disebut kredit konsumen.

dihasilkan perusahaan. Berdasarkan beberapa sumber tersebut dapat disimpulkan bahwa yang dimaksud dengan piutang adalah hak perusahaan untuk menagih sejumlah uang kepada para pelanggan atau konsumen.

Sebuah perusahaan mengelola piutangnya tergantung pada apa yang dijual perusahaan secara kredit. Semakin banyak yang dijual secara kredit, semakin tinggi proporsi aktiva yang terkait dengan piutang. Akibatnya, ketika sedang membahas pengelolaan piutang, maka sebenarnya juga sedang membahas seperlima aktiva perusahaan. Selain itu, karena arus kas dari penjualan tidak bisa diinvestasikan sampai piutang itu dibayar, kontrol atas piutang itu menjadi bertambah penting. Adapun penagihan yang efisien menentukan profitabilitas dan likuiditas perusahaan. (Keown, 2010).

Piutang usaha (account receivable) adalah tagihan kepada pelanggan yang timbul dari penjualan barang dagangan secara kredit. (Mardiyanto,2009)

Menurut Kasmir (2010), arti penting piutang bagi perusahaan yang memberikan penjualan secara angsuran adalah:

1. Untuk meningkatkan penjualan;

2. Untuk meningkatkan jumlah penjualan; 3. Untuk memperoleh pelanggan baru;

4. Untuk mempertahankan loyalitas/kesetiaan pelanggan; 5. Untuk meningkatkan market share; dan

6. Untuk meningkatkan laba perusahaan;

Dari beberapa pengertian yang telah diuraikan, maka dapat disimpulkan bahwa piutang adalah suatu klaim penagihan atau tuntutan kewajiban pembayaran baik dari perusahaan atau perorangan dalam bentuk keuangan terhadap perusahaan yang memberikan penjualan secara kredit.

Menurut warren (2005), istilah piutang (receivableI) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, organisasi lainnya.

2.2.1. Penggolongan Piutang

a. Piutang Usaha

Piutang usaha timbul dari penjualan barang atau jasa secara kredit agar dapat menjual lebih banyak produk atau jasa kepada pelanggan, transaksi paling umum yang menciptakan piutang usaha adalah penjualan barang atau jasa secara kredit.Piutang tersebut dicatat dengan mendebit akun piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek.

b. Wesel Tagih

Wesel tagih merupakan jumlah yang terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal, sepanjang wesel tagi diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari, wesel juga biasanya digunakan untuk menyelesaikan piutang usaha pelanggan bila wesel tagih dan piutang usaha berasal dari transaksi penjualan, maka hal itu kadang-kadang disebut piutang dagang (Trade Receivable).

c. Piutang Lain-lain

Piutang lain-lain, Biasanya disajikan secara terpisah dalam neraca jika piutang lain ini diharapakan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi piutang lain-lain (Other Receivable) meliputi piutang bunga, piutang pajak dan piutang dari penjabat atau karyawan perusahaan.

2.2.2. Perputaran Piutang

Munawir (2004), bahwa dalam menghitung tingkat perputaran piutang, yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata. Rata-rata piutang kalau memungkinkan dapat dihitung secara bulanan (saldo tiap-tiap akhir bulan dibagi dua belas) atau tahunan yaitu saldo awal tahun ditambah saldo akhir tahun dibagi dua.

sebagai perputaran piutang, rasio tersebut dapat dihitung dengan membagi penjualan kredit bersih dengan rata-rata piutang usaha bersih.

2.3. ManajemenPiutang

Dengan manajemen piutang yang baik sebuah perusahaan dapat meminimalkan hal-hal yang mungkin terjadi diluar perhitungan, agar pengelolaan piutang dapat terarah dengan maksimal, maka dibutuhkan perencanaan dan manajemen, karena hal-hal tersebut merupakan alat untuk mancapai tujuan agar pelaksanaan pengelolaan piutang dapat meningkatkan profit perusahaan serta tingkat pengembalian uang secara tunai lebih cepat sesuai dengan standar yang telah ditentukan.

2.3.1. Ruang Lingkup Manajemen Piutang

Menurut Mardiyanto (2009), Ruang Lingkup pada manajemen piutang terdiri dari:

a. Kebijaksanaan kredit (credit policy) mencakup keputusan untuk menetapkan standar kredit, syarat kredit, dan kebijakan penagihan.Standar kredit/kualitas rekening yang diterima, jangka waktu/periode kredit yang diberikan, discount/potongan tunai yang diberikan untuk pembayaranyang lebih awal.Standar kredit adalah kriteria untuk menyeleksi permintaan kredit dari langganan. Kebijakan kredit yang optimal mensyaratkan bahwa marginal cost atas kredit sama dengan marginal profit penjualan kredit. Marginal cost yang berkaitan dengan penjualan kredit terdiri atas biaya atas piutang tak tertagih, biaya pengumpulan dan administrasi piutang, biaya yang tertanam dalam piutang. Setiap perubahan standar kredit akan mempengaruhi hal-hal berikut: 1) Volume Penjualan

2) Investasi dalam piutang

Investasi dalam barang jadi berkaitan erat dengan periode kredit yang ditetapkan, semakin longgar periode kredit, semakin besar pula dana yang tertanam dalam piutang

3) Biaya piutang ragu-ragu

Tanpa penjualan kredit perusahaan tidak akan mengalami kerugian karena piutang ragu-ragu. Kerugian piutang ragu-ragu berupa ongkos yang harus diperhitungkan sebagai faktor yang mengurangi keuntungan

4) Harga Pokok Penjualan

Yaitu biaya yang berhubungan dengan bahan baku, biaya tenaga kerja dan biaya tidak langsung.

5) Biaya administrasi

Yaitu biaya yang berhubungan dengan transaksi penjualan, pencatatan penjualan, piutang dan urusan administrasi lainnya

6) Biaya penagihan

Yaitu biaya yang berhubungan dengan upaya penagihan piutang 7) Biaya Diskon

Yaitu biaya yang berhubungan dengan potongan tunai yang diberikan kepada pembeli yang membeli tunai

8) Biaya kesempatan

Yaitu biaya yang berhubungan dengan peningkatan hasil yang disebabkan oleh tidak adanya piutang atau peningkatan biaya dengan adanya piutang.

b. Pemantauan Piutang Usaha

Pemantauan piutang usaha adalah proses evaluasi atas kebijakan kredit yang telah dijalankan khususnya pemantauan apabila perubahan pola pembayaran pada pelanggan. Misalnya, pelanggan yang semula tergolong patuh dalam membayar kini mulai terlambat membayar kewajibannya.

Efektivitas kebijakan pengumpulan piutang atau penagihan akan mempengaruhi kredit macet yang meningkat yang pada dasarnya kredit ini menyangkut trade off anatara keuntungan dan biaya tambahan yang disebabkan oleh perubahan dalam salah satu atau kombinasi elemen-elemen tersebut. Dengan melonggarkan persyaratan pemberian kredit, penjualandiharapkan akan meningkat, yang berarti laba juga akan meningkat, tetapi disamping itu perusahaan menaggung tambahan biaya lain, piutang yang semakin besar karena jumlah penjualan yang besar ataupun pembayaran semakin lama.

2.3.2. Risiko Kerugian Piutang

Menurut Muslich (2004), menyatakan risiko-risiko yang mungkin terjadi dalam piutang yaitu:

a. Risiko tidak dibayarkan seluruh tagihan piutang

Risiko tidak dibayarkan seluruh tagihan piutang merupakan risiko yang terjadi apabila jumlah risiko kerugian piutang tidak dapat direalisasikan sama sekali. Hal ini bisa disebabkan oleh beberapa faktor, misalnya karena seleksi yang kurang baik dalam memilih langgannya yang tidak potensial dalam membayar tagihan juga dapat terjadi karena adanya stabilitas ekonomi dan kondisi Negara yang tidak menentu sehingga piutang tidak dapat dikembalikan. Untuk memperkecil risiko tersebut, biasanya perusahaan menekan piutang sekecil mungkin dengan cara melakukan penagihan secara langsung kepada pelanggan dan menarik semua asset milik perusahaan.

b. Risiko keterlambatan dalam pelunasan piutang

Risiko keterlambatan dalam pelunasan piutang merupakan risiko yang terjadi karena bagian penagihan kurang efektif dalam menagih piutang sehingga menyebabkan keterlambatan dalam penerimaan piutang.Hal ini juga menyebabkan timbulnya tambahan biaya penagihan.Oleh karena itu, untuk menanggulangi semua piutang yang macet maka manajemen perusahaan dapat memberikan sanksi atau denda kepada pelanggan sehingga dapat menekan risiko piutang yang macet.

c. Risiko tidak diterimanya sebagai piutang

menimbulkan kerugian jika jumlah piutangnya kurang dari yang seharusnya atau kurang dari harga pokok barang yang dijual secara kredit tentu saja perusahaan tidak akan mendapatkan laba dari hasil pendapatan yang berkurang.

d. Risiko tertanamnya modal kerja dalam piutang

Risiko tertanamnya modal kerja dalam piutang merupakan risiko yang terjadi karena rendahnya tingkat perputaran piutang, sehingga jumlah modal kerja yang ditanam dalam piutang terlalu besar dan mengakibatkan adanya modal kerja yang tidak produktif yang akan mengakibatkan kinerja perusahaan menjadi menurun.

2.3.3.Faktor-faktor yang Mempengaruhi Jumlah Piutang

Menurut Keown (2010), faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang adalah sebagai berikut:

a. Persentase Penjualan Kredit

Semakin besar penjualan secara kredit maka semakin besar pula piutang yang akan diperoleh. Ketika perusahaan mengalami pertumbuhan penjualan maka tingkat investasi dalam piutang juga akan ikut naik.

b. Ketentuan Penjualan

Ketentuan penjualan mengidentifikasi kemungkinan diskon untuk pembayaran yang lebih awal, periode diskon, dan periode kredit total. Pada umumnya ketentuan penjualan dinyatakan dalam bentuk a/b, net c, yang menunjukkan bahwa pelanggan dapat mengurangi a persen bila tagihan itu dibayar dalam b

hari, bila tidak maka harus dibayar dalam c hari. c. Tipe Pelanggan

Penentuan tipe pelanggan merupakan variabel yang menentukan dalam melihat kualifikasi pelanggan dalam mendapatkan kredit. Ketika perusahaan menerima pelanggan yang kurang layak kredit akan mengakibatkan biaya gagal bayar.

d. Usaha Penagihan

tempo. Kekuatan dan ketepatan waktu penagihan akan mempengaruhi periode tagihan yang sudah jatuh tempo tetapi masih lalai membayar.

2.3.4.Penagihan Piutang

Penagihan piutang memang tidak mudah, karena hal ini berkaitan dengan masalah keuangan yang cukup sensitife.Tak banyak perusahaaan yang direpotkan dengan masalah ini, oleh karena itu perusahaan perlu merencanakan dengan sebaik mungkin dalam mpengelolaan piutang dalam penagihan agar pelanggan membayarkan kewajibannya.

Menurut Cahyono (2011), bahwa penagihan piutang pada dasarnya dapat dilakukan melalui beberapa cara, antara lain komunikasi secara langsung melalui telepon, surat teguran resmi, melalui bagian penagihan, dan jalur hukum. Sebelum melakukan penagihan piutang, perusahan perlu mempersiapkan segala keperluannya dimulai dari syarat pembayaran, penyusunan surat penagihan piutang, prosedur penagihan piutang, dan prosedur penghapusan piutang. Kita dapat mengetahuinya lebih lanjut dalam uraian berikut.

a. Syarat Pembayaran

Dalam penjualan secara kredit biasanya ditetapkan syarat pembayaran yang tercantum dalam faktur. Syarat pembayaran tersebut akan dianalisis oleh bagian piutang perusahaan untuk keperluan penentuan jatuh tempo pembayaran piutang. Dengan demikian perusahaan dapat mengetahui waktu penagihan piutang kepada pelanggan.

b. Penyusunan Surat Penagihan Piutang

c. Prosedur Penagihan Piutang

Langkah-langkah dalam penagihan piutang meliputi beberapa tahap. Berikut tahap dalam penagihan pitang beserta bagian perusahaan yang terlibat dalam pengihan piutang.

1) Bagian Piutang

Bagian piutang merupakan bagian perusahaan yang paling menentukan dalam prosedur penagihan piutang. Bagian piutang merupakan awal dari kegiatan penagihan piutang. Jadi, apabila bagian piutang melakukan kesalahan pengelolaan, maka bagian-bagian lain juga akan mengalami kesalahan.

2) Bagian Keuangan

Bagian keuangan merupakan bagian perusahaan yang mengendalikan dan mengontrol kegiatan penagihan piutang.

3) Bagian Penagihan

Bagian penagihan merupakan bagian perusahaan yang menentukan tertagih atau tidak tertagihnya piutang.

4) Bagian Kasa

Bagian kasa merupakan bagian perusahaan yang bertugas menerima uang hasil penagihan piutang.

5) Bagian Juranal dan Laporan

Bagian jurnal dan laporan merupakan bagian perusahaan yang bertugas mencatat mutasi piutang kedlam jurnal dan buku besar yang nantinya sebagai dasar dalam membuat laporan keuangan.

d. Prosedur Penghapusan Piutang

2.4. Analisis Manajemen Piutang

Metode analisis yang digunakan untuk pengujian piutang pada penelitian ini yaitu:

a. Standar Kredit

Standar kredit adalah standarisasi yang digunakan dalam mengukur kualitas minimum apakah permohonan kredit yang diajukan sudah layak atau tidak oleh sebuah perusahaan.Dalam mengukur penilaian kualitas kredit dapat dilakukan dengan penilaian karakter, kapasitas, kapital, kolateral, dan kondisi.

Menurut Mardiyanto (2009), standar kredit berguna untuk mengungkapkan kemampuan keuangan minimum pelanggan sehingga dapat ditetapkan pelanggan yang tergolong layak memperoleh kredit. Dengan demikian perusahaan dapat meramalkan siapa pelanggan yang akan terlambat dalam membayar kewajibannya dan siapa pelanggan yang mungkin akan mengakibatkan kerugian piutang (piutang usaha yang tak tertagih). Lima aspek yang umum dijadikan dasar untuk menetapkan kelayakan kredit meliputi hal berikut:

1) Karakter

Adalah sejauh mana reputasi pelanggan dapat dipercaya, yang dapat dinilai dari catatan masa lalu atau informasi dari berbagai pihak yang patut diperhatikan.

2) Kapasitas

Adalah kemampuan pelanggan dalam membayar kewajibannya, yang dapat didasarkan pada kinerja laporan keuangan, khususnya yang berkaitan dengan aspek likuiditas dan solvabilitas (proporsi utang ataupun kemampuan membayar utang)

3) Kapital

Adalah kekayaan bersih (ekuitas) yang dimiliki perusahaan.Rasio utang terhadap ekuitas dan rasio prifitabilitas sering digunakan mengukur aspek kapital ini.

4) Kolateral

5) Kondisi

Adalah keadaan ekonomi makro yang mempengaruhi siklus bisnis pelanggan dan mempengaruhi pula kemampuan membayar pelanggan pada waktu mendatang.

b. Analisis Vertikal

Analisis Vertikal adalah analisis yang digunakan untuk menunjukan proporsi pos terhadap angka dasar tertentu dalam laporan keuangan yang sama. Dengan menggunakan analisis vertikal dapat dilihat bagaimana komposisi laporan keuangan perusahaan yang digunakan dalam menilai efisiensi kegiatan usaha. Angka dasar yang digunakan adalah total aktiva untuk pos aktiva, total pasiva untuk pos pasiva dan total penjualan bersih untuk pos laba rugi.

Menurut Kasmir (2010), analisis vertikal merupakan analisis yang dilakukan terhadap hanya 1 periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

c. Analisis Horizontal

Analisis Horizontal merupakan analisis presentase dengan cara membandingkan pos tertentu laporan keuangan dengan pos yang sama pada laporan keuangan sebelumnya. Selain itu analisis horizontal digunakan untuk mengetahui perubahan dari pos suatu laporan keuangan yang terjadi pada perusahaan.

Menurut Kasmir (2010), analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat pekembangan perusahaan dari periode yang satu ke periode yang lain.

d. Rasio Aktivitas

1) Receivable Turn Over (RTO)

Menurut Kasmir (2010), Receivable Turn Over merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Makin tinggi rasio menunjukan bahwa modal kerja yang ditanamkan dalam piutang makin rendah (dibandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan makin baik. Sebaliknya jika rasio makin rendah, maka ada over investmen dalam piutang.

2) Average Collection Period (ACP)

Average Collection Period dilakukan untuk mengukur rata-rata waktu penagihan atas penjualan serta pengelolaan piutang yang efektif bagi perusahaan.

Menurut Marcus (2012), rata-rata periode penagihan (Average Collection Period) mengukur seberapa cepat pelanggan membayar tagihan mereka. Rata-rata periode penagihan mengekspresikan piutang dalam penjualan harian.

3) Rasio Penagihan

Rasio penagihan bertujuan untuk mengetahui berapa besar piutang yang tertagih dari total piutang yang dimiliki perusahaan.

4) Analisis Umur Piutang

Analisis umur piutang digunakan untuk mengetahui masalah seperti apa dalam penagihan piutang perusahaan. Dalam analisanya menggunakan jadwal yang berisi persentase terhadap total piutang yang masih belum dapat dibayarkan dalam satu periodenya.

e. Analisis Cash Conversion Cycle

Menurut Keown (2005), analisis cash conversion cycle merupakan suatu analisis yang menggunakan pendekatan bahwa tujuan perusahaan meminimalkan modal kerja dengan syarat modal kerja itu harus cukup untuk membiayai kegiatan operasi perusahaan.

2.5. Penelitian Terdahulu

penelitian ini bahwa PT. Z telah melakukan proses manajemen, pengelolaan, dan pengendalian piutang berdasarkan SOP (Standard Operation Procedure) yang telah ditetapkan oleh perusahaan, namun dalam pelaksanaannya masih terdapat beberapa hal yang tidak sesuai dengan SOP. Untuk faktor-faktor yang mempengaruhi besarnya jumlah piutang seperti persentase penjualan kredit, ketentuan penjualan, tipe pelanggan, dan usaha penagihan, PT. Z memiliki jumlah piutang yang cukup besar pada laporan neraca terutama dipengaruhi oleh besarnya persentase penjualan kredit dan usaha penagihan yang dilakukan. Berdasarkan analisis kinerja keuangan pada laporan keuangan perusahaan periode 2005-2009, menunjukkan bahwa perusahaan masih memiliki kinerja keuangan yang cukup baik. Hal ini ditandai oleh angka rasio keuangan yang bernilai positif. Dan pengendalian piutang yang dilakukan oleh PT. Z belum berjalan efektif terhadap perolehan kas perusahaan. Hal ini dibuktikan dari hasil analisis cash conversion cycle yang negatif dan memiliki arti bahwa jumlah piutang yang dimiliki belum cukup untuk di konversi menjadi kas akibat adanya faktor-faktor penghambat seperti penagihan dan tidak diterapkannya dengan baik analisa kredit (5K) kepada seluruh pelanggan.

Penelitian Pebriani (2010) yang berjudul Analisis Efektifitas Manajemen Piutang pada Perusahaan X bertujuan untuk mengidentifikasi gambaran mengenai praktek manajemen piutang, mengidentifikasi faktor-faktor yang menentukan tingkat efektifitas manajemen piutang, serta mengidentifikasi kinerja dan mengetahui keefektifan pengelolaan manajemen piutang. Alat analisis yang digunakan penelitian ini adalah analisis standar kredit, analisis investasi piutang, analisis rasio keuangan, analisis horizontal, analisis vertikal dan analisis umur piutang. Berdasarkan hasil analisis, pengelolaan manajemen piutang pada perusahaan adalah belum efektif. Hal ini disebabkan karena terdapat beberapa rasio yang nilainya terlalu tinggi (rasio likuiditas) dan menimbulkan interpretasi yang menyesatkan perusahaan.

III. METODE PENELITIAN

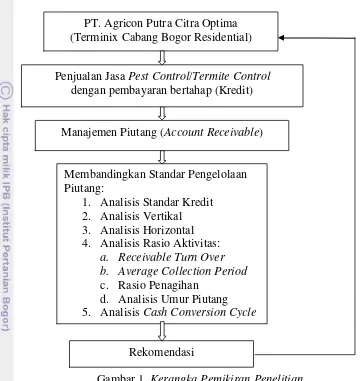

3.1. Kerangka Pemikiran Penelitian

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) merupakan salah satu perusahaan yang bergerak dibidang jasa pembasmian hama dan rayap (Pest Control dan Termite Control) yang melayani daerah Bogor. Analisis manajemenpiutang pada awalnya berasal dari penjualan jasa pest control

dan jasatermite controlyang pembayarannya secara bertahap atau secara tidak langsung dengan kredit yang kemudian hasil penjualan tersebut diproses dengan melakukan produksi pekerjaan yang dilakukan dirumah pelanggan sesuai dengan kontrak yang telah disepakati, setelah melakukan pekerjaan pelanggan akan membayar kewajibannya beberapa tahap. Untuk kewajiban yang belum dibayarkan oleh pelanggan, perusahaan harus melakukan manajemen piutang dengan baik sesuai dengan standar yang baik dan telah ditentukan oleh perusahaan pusat agar dapat mengurangi kemacetan piutang. Dalam pelaporan perusahaan kewajiban pelanggan ini akan dicatat sebagai piutang perusahaan oleh bagian keuangan sekaligus dilakukan penagihan.

Analisis piutang ini dapat dilakukan dengan metode penelitian yang deskriptif kualitatif yang tidak hanya memberikan gambaran terhadap kejadian, tetapi juga menjelaskan hubungan serta membuat prediksi untuk mendapatkan makna dan implikasi dari masalah yang terjadi. Dimana penelitian berupa lisan atau kata tertulis dari subjek yang telah diamati dan memiliki karakteristik bahwa data

yang diberikan merupakan data asli yang tidak diubah serta menggunakan cara yang

sistematik dan dapat dipertanggungjawabkan. Untuk menganalisis manajemen

Gambar 1. Kerangka Pemikiran Penelitian

Berdasarkan Gambar 1. Kerangka Pemikiran Penelitian bahwa PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) melakukan penjualan kredit yang kemudian penjualan tersebut dikelola dengan manajemen piutang yang telah ditentukan oleh kantor pusat standarisasinya. Dalam membandingkan dengan standar kantor pusat apakah sudah sesuai atau belum, maka dilakukan analisis manajemen piutang dengan mengkaji ruang lingkupnya yang kemudian hasilnya dapat direkomendasikan untuk perbaikan perusahan dalan manajemen piutang.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan dikantor Cabang PT. Agricon Putra Citra Optima yaitu Terminix Cabang Bogor Residential yang berlokasi di Jl. Siliwangi No.68,

Manajemen Piutang (Account Receivable)

Rekomendasi

Membandingkan Standar Pengelolaan Piutang:

1. Analisis Standar Kredit 2. Analisis Vertikal 3. Analisis Horizontal 4. Analisis Rasio Aktivitas:

a. Receivable Turn Over b. Average Collection Period

c. Rasio Penagihan d. Analisis Umur Piutang 5. Analisis Cash Conversion Cycle

PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential)

Penjualan Jasa Pest Control/Termite Control

Bogor. Pemilihan lokasi ini dilakukan secarasengajadan waktu pelaksanaan penelitiaan ini berlangsung dari Oktober 2012 sampai dengan Desember 2012.

3.3. Metode Penelitian

Metode penelitian yang digunakan terdiri dari pengumpulan data dan metode pengolahan serta analisis datasebagai berikut:

3.3.1. Pengumpulan Data

Sumber data yang diperoleh dalam pelaksanaan penelitian ini menggunakan data primer dan data sekunder.Data primer diperoleh melalui wawancara dan pengamatanlangsung dengan pihak perusahaan.Pihak perusahaan yang diwawancarai adalah Branch Manager, Supervisor Sales, Supervisor Service

dan bagian keuangan.Pemilihan narasumber dilakukan dengan anggapan dapat mewakili perusahaan dalam memberikan data mengenai penelitian serta kontribusi besar dalam penyusunan strategi perusahaan.

Sedangkan data sekunder diperoleh dari berbagai referensi berupa dokumen-dokumen perusahaan berupa data dan informasi pada periode terkait penelitian dan instansi terkait serta penelitian-penelitian sebelumnya yang dapat dijadikan sebagai bahan rujukan dalam penelitian.Selain itu, data sekunder diperoleh dari penelusuran kepustakaan melalui buku, literature, internet serta tulisan ilmiah yang berkaitan dengan topik penelitian.

3.3.2 Metode Pengolahan dan Analisis Data

Setelah data dan informasi yang dibutuhkan terkumpul, kemudian diolah dengan bantuan komputer.Pada awalnya data dan informasi dikelompokan terlebih dahulu kedalam komponen piutang dan manfaat yang disajikan dalam bentuk tabulasi agar dalam menganalisis data lebih mudah.Untuk analisis data dilakukan secara kualitatif dan kuantitatif agar mempermudah dalam memperoleh gambaran dari pengelolaan dan pengendalian piutang perusahaan.

a. Standar Kredit

Standar kredit digunakan untuk mengukur kualitas minimum dari permohonan kredit dengan melakukan penilaian 5K yaitu dengan melihat karakter, kapasitas, kapital, kolateral, dan kondisi dari konsumen.

b. Analisis Vertikal

Analisis Vertikal dapat dirumuskan sebagai berikut:

Ryi= � 100% ………...………(1)

Ket: Ryi = Nilai % pos yang dibandingkan

Pyi = Pos x dalam laporan keuangan tahun ke-i Pyo = pos dasar sebagai pembanding

c. Analisis Horizontal

Adapun rumus yang digunakan dalam menghitung Analisis Horizontal yaitu:

Rxt = 100% ………(2)

Ket: Rxt = Nilai % untuk tahun ke-t

Pxt = Pos x dalam laporan keuangan yang akan dianalisis Pxo = pos x dalam laporan keuangan sebagai dasar. d. Rasio Aktivitas

1) Receivable Turn Over (RTO)

Adapun rasio RTO dapat dihitung dengan:

Receivable Turn Over (RTO)= Credit Sales

Average Receivable…..………...…(3)

2) Average Collection Period (ACP) Adapun ACP dapat dihitung dengan:

Average Collection Period (ACP) = 360 Hari

�� �� �� � � �� (RTO )……...(4)

3) Rasio Penagihan

Adapun rumus yang digunakan dalam menghitung Rasio penagihan adalah:

Rasio penagihan =Jumlah piutang tertagih

4) Analisis Umur Piutang

Analisis umur piutang digunakan untuk mengetahui berapa lama piutang setiap pelanggan sejak transaksi penjualan dicatat sampai daftar umur piutang dibuat.

e. Analisis Cash Conversion Cycle

Analisis Cash Conversion Cycle dapat dihitung sebagai berikut :

Cash Conversion Cycle = DSO + DSI –DPO ………...………(6)

1) Days Of Sales Outsanding (DSO)

Days Of Sales Outsanding (DSO) bisa dihitung sebagai berikut :

Days Of Sales Outstanding (DSO) = Piutang Dagang

penjualan Harian ………(7)

2) Days Of Sales in Inventory (DSI) DSI bisa dihitung sebagai berikut :

Days Of Sales in Inventory (DSI)= Persediaan

Harga Pokok Penjualan Harian …....(8)

3) Days of Payable Outsanding (DPO)

DPO menunjukkan umur rata-rata (dalam jumlah hari) dari utang dagang yang dimiliki perusahaan. DPO dapat dihitung sebagai berikut :

Days of Payable Outsanding (DPO)= Utang Dagang

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Terminix berdiri sejak tahun 1927 oleh E.LBruce dengan mengembangkan metoda pengendalian rayap (Termite Control). Pada tahun1969, Terminix dibeli oleh Ned Cook dengan memperluas bisnis pelayanan keindustri pengendalian serangga (Pest Control). Tahun 1986 Terminix diakuisisi oleh Service Master Company, salah satu perusahaan jasa terbesar di Amerika Serikat. Sesuai dengan kebijakan Service Master untuk mengembangkan pangsa pasar, maka Service Master Company menawarkan lisensi waralaba (franchise) bagi perusahaan yang ingin mengembangkan bisnis Pest Control dengan brand name Terminix diluar Amerika Serikat. Saat ini brand name Terminix telah merambah pada lebih 38 Negara diseluruh dunia.

Pada tanggal 27 Oktober 1995, PT. Agricon membeli waralaba (franchise) Terminix untuk wilayah hukum Republik Indonesia. Berawal dari 2 (dua) cabang di Bogor dan Jakarta hingga tahun 2005 PT. Agricon telah memiliki 13 (tiga belas) cabang di 12 (dua belas) kota di Indonesia dengan jumlah karyawan lebih dari 300 orang.

PT. Agricon merupakan salah satu perusahaan yang bergerak dalam bidang pestisida. PT Agricon berdiri sejak tahun 1969 dengan para pendiri (Founding Member) Bpk.Hj Mustafa Majidi, Bpk. Tatang Bengardi, Bpk Zainal Tandramihardja (Alm), Bpk Budiono (Alm) dan Bpk Warman Sadhana (Alm). Mengawali bisnis sebagai distributor dari ICI (Imperial Chemical Industries) Agrochemical Plc (UK) dan meningkatkan kerja sama dengan membentuk perusahaan kerjasama (joint venture) PT. ICI Pestisida. Saat ini PT. Agricon telah memisahkan diri dengan ICI Agrochemical Plc dan mendirikan pabrik formulasi pestisida di Wanaherang Jawa Barat, serta memiliki 6 kantor perwakilan yang tersebar diseluruh wilayah Indonesia. Dilain pihak untuk mengembangkan usaha, PT. Agricon membentuk anak perusahaan antara lain;

a. PT.AgriconPutraCitraOptima(APCO)bergerakdalambidangPest Control

c. PT. Asia Gala Kemindo bergerak dalam bidang pengembangan dan pembuatan Herbisida berlokasi di Bogor - JawaBarat.

Ketiga anak perusahaan yang didirikan PT. Agricon ini berlokasi di Bogor. Untuk lebih jelasnya dapat dilihat pada digram anak perusahaan PT. Agricon yang ditunjukan denganGambar 2. berikut:

Gambar 2. Diagram Anak Perusahaan PT. Agricon (2012)

Dari Gambar2. Diagram Anak Perusahaan PT. Agricon menunjukan bahwa perusahaan terus mengalami pengembangan dengan bertambahnya anak perusahaan walau tentunya dalam perjalanan bisnisnya tentu ada hambatannya. Setelah mengalami pasang surut perekonomian, PT. Agricon Putra Citra Optima melakukan perbaikan dan pengembangan sistem manajemen perusahaan. Pada tahun 2000 PT. Agricon Putra Citra Optima melakukan ekspansi dan mencari peluang pasar Pest Control pada kota–kota besar di Indonesia dengan membuka cabang dikota Surabaya, Bandung, Denpasar, Lampung dan Medan. Berlanjut pada tahun 2001 dengan membuka cabang Jakarta Timur, tahun 2002 membuka cabang Makassar, tahun 2003 membuka cabang Tangerang dan Pekan baru, tahun 2005 membuka cabang Semarang dan Timika.

tanggung jawab untuk membantu General Manager dalam mengatur dan mengawasi operasional PT.AgriconPutraCitraOptima di seluruh Indonesia.

Dalam usia yang relatife muda, eksistensi PT. Agricon Putra Citra Optima dalam dunia Pest Control telah diakui dan mendapat kepercayaan dari perusahaan-perusahaan besar di Indonesia. Hingga saat ini PT. Agricon Putra Citra Optima telah memiliki lebih dari 5000 customer yang tersebar diseluruh Indonesia, dengan karakteristik customer yang beragam dari hunian sampai dengan industri.

4.1.1. Visi dan Misi Perusahaan

Visi PT. Agricon Putra Citra Optima adalah menjadi perusahaan jasa yang dapat memenuhi kebutuhan dan keinginan dari tiap pelanggan pada tiap segmen pasar yang ada, dengan standard kualitas terbaik yang didukung oleh sumber daya terlatih dan terpercaya.

Misi PT. Agricon Putra Citra Optima adalah memberikan kepada masyarakat jasa yang unggul, inovasi dan solusi yang memenuhi kebutuhan pelanggan dan meningkatkan mutu, memberikan kepada karyawan pekerjaan yang berarti dan kesempatan untuk maju, memberikan kepada investor/pemegang saham tingkat pengembalian yang tinggi.

Tujuan PT.AgriconPutraCitraOptima adalah menciptakan mekanisme peningkatan efisiensi yang terus menerus dalam penggunaan sumber daya perusahaan, meningkatkan pertumbuhan perusahaan secara berkesinambungan dengan bertumpu pada usaha dan sarana penunjang yang berorientasi pada permintaan pasar, mengembangkan budaya perusahaan yang sehat diatas saling menghargai antar karyawan dan mitra kerja, serta mendorong terus kekokohan integritas pribadi dan profesionalisme..

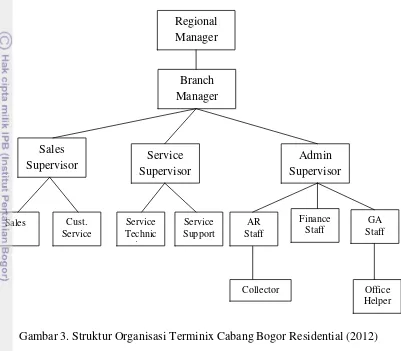

4.1.2. Struktur Organisasi

departmentdiantaranyaservice department, sales department, dan finance departement yang memiliki ruang lingkup tugas dan tanggung jawabnya masing-masing, berikut Struktur Organisasi PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) pada Gambar 3.

Gambar 3. Struktur Organisasi Terminix Cabang Bogor Residential (2012) Berdasarkan Gambar 3. Struktur Organisasi Terminix Cabang Bogor Residential, bahwa masing-masing departementdipimpin oleh masing-masing Supervisordan membawahi staff yang memiliki tugas dan tanggung jawab. Untuk lebih jelasnya adalah berikut:

a. Service Department

Berdasarkan data yang diperoleh dari perusahaan, terdapat 10 (Sepuluh) tahapan standar kerja yang harus dilakukan oleh para teknisi setiap hari pada saat melakukan pekerjaannya, yaitu :

1) Persiapan Berangkat

Sebelum keberangkatan ke tempat pelanggan, teknisi wajib melakukan power check-in terhadap kendaraan dan peralatan pekerjaan. Setelah itu memeriksa jadwal dan kelengkapan bahan yang diperlukan, kemudian berdoa.

2) Perjalanan Menuju SPBU

Teknisi diwajibkan memilih SPBU yang ber print-out yang terdekat, mengisi bahan bakar kendaraan dan bahan pembantu, kemudian memeriksa print-out

yang diterima dan mencatat Kilo Meter kendaraan. 3) Perjalanan Menuju Pelanggan

Selama diperjalanan teknisi harus berkonsentrasi dan menjaga kerapihan diri dan seragam kerja yang dipakai.

4) Bertemu dengan Pelanggan

Teknisi wajib memberi senyum dan mengucapkan salam kepada pelanggan, lalu memperkenalkan identitas diri teknisi dan menanyakan/menkonfirmasi kembali mengenai jadwal kunjungan kerja. Teknisi wajib menunjukan copy SKK/service agreement dan memperkenalkan alat dan prosedur kerja dengan singkat. Teknisi wajib mendengarkan instruksi, pesan dan keluhan pelanggan dan mencatatnya kedalam kolom layanan instruksi khusus pada service ticket. 5) Treatment

Teknisi melakukan inspeksi setelah mendapat ijin dari pelanggan dan memastikan kondisi sudah aman untuk dilakukan treatment. Treatment harus sesuai dengan SOP yang berlaku.

6) Selesai Treatment

7) Perjalanan ke Pelanggan Selanjutnya

Teknisi melakukan tahapan-tahapan nomor 3 sampai dengan 6 dan beristirahat pada waktunya.

8) Tiba di Kantor

Peralatan disimpan di gudang yang sesuai dengan tempatnya dan diperiksa agar jangan sampai ada alat atau bahan yang tertinggal didalam kendaraan. Peralatan dan kendaraan dibersihkan seperti semula demi kenyamanan. Memeriksa kembali kerapihan diri dan seragam.

9) Masuk ke Ruangan Kantor

Teknisi mengucapkan salam dan senyum ketika masuk kedalam ruangan, melaporkan kepada supervisor Technisi Daily Report (TDR), service ticket, permasalahan dan temuan di tempat pelanggan atau di perjalanan dan juga pengeluaran operasional. Melakuakan pengajuan operasional dan bahan kimia untuk treatment esok hari dan malam hari (bila ada).

10) Meninggalkan Kantor

Mengucapkan salam dan pamitan kepada rekan-rekan kerja lain yang masih ada.

b. Sales Department

Melaksanakan penjualan atas jasa Pest Controlsesuai dengan standart dan target perusahaan. Sales department dipimpin oleh Branch Manager atau Sales Manager/Supervisor dengan membawahi Pest dan Termite Consultant.

c. Finance Department

sBertanggung jawab atas arus uang keluar dan masuk, termasuk penagihan dan administrasi laporan keuangan cabang sesuai standart perusahaan. Finance department dipimpin oleh Finance Administrator dengan membawahi Collector

dan Office Boy.

4.2. ManajemenPiutang PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential)

disebut data master. Dalam data master berisikan data dan syarat-syarat penagihan untuk mempermudah proses penagihan yaitu terdapat tanggal pekerjaan, nomor service ticket, nama konsumen, jumlah pekerjaan, tipe pekerjaan, nomor invoice, jumlah dan tanggal pembayaran (Lampiran 1).

Penginputan pekerjaan ke dalam data master dilakukan setiap hari setelah adanya pekerjaan yang dilakukan oleh teknisi. Data pekerjaan yang diinput berasal dari form service ticket yaitu sebuah bukti pekerjaan dan pembayaran yang dilaksanakan apabila konsumen membayar secara tunai. Form service ticket

terdiri dari 4 (empat) rangkap yaitu putih untuk perusahaan jika belum dilakukan pembayaran, merah untuk konsumen, biru untuk head office dan kuning untuk filling departement service (Lampiran 2).

Pencatatan piutang kedalam data master tersebut mempermudah dalam hal perencanaan, yaitu dapat dilihat berapa besar jumlah piutang yang dapat ditagih serta yang telah dilakukan pembayaran. Selain mempermudah dalam perencanaan penagihan, data master dapat digunakan dalam melakukan pengorganisasian penagihan dengan mengelompokkan pelanggan kedalam kriteria penggunaan jasa yaitu pelanggan Pest Control dan Termite Control berdasarkan kebiasaan pembayaran secara tunai atau transfer. Dari data master pun dapat dilihat bagaimana pengendalian penagihan berdasarkan jangka waktu pembayaran yang ditetapkan sesuai kontrak dan pelaksanaan pembayaran apakah sudah sesuai atau belum.

penghapusan piutang. Pembudgetan dana untuk penghapusan piutang oleh

Branch Manager diajukan kepada Regional Manager pada rapat kerja awal tahun yang dialokasikan untuk penghapusan piutang yang tidak dapat ditagih. Untuk pengajuan penghapusan piutang diperlukan syarat-syarat secara legal berupa kontrak kerja, bukti pekerjaan, riwayat pembayaran, dan pernyataan dari konsumen mengenai jumlah piutang yang diajukan ke Head Office untuk diproses oleh bagian keuangan. Akan tetapi untuk Terminix Residential Cabang Bogor belum pernah melakukan alternatife penghapusan piutang untuk mengurangi jumlah piutang yang tidak dapat ditagih karena dalam prosesnya membutuhkan waktu yang lama dan persyaratan kelegalan data lengkap yang dimiliki belum memenuhi syarat serta jumlah penghapusan piutang akan meningkatkan biaya perusahaan.

4.2.1. Proses Terjadinya Piutang pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential)

Pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) piutang terjadi karena adanya pemberian jasa baik Pest Control

ataupun Termite Control terlebih dahulu, kemudian untuk pembayaran dari konsumen pada saat jatuh tempo yang dalam hal ini dilakukan beberapa tahap sesuai dengan kontrak pekerjaan (Lampiran 3). Tujuan perusahaan memberikan kredit pada konsumen adalah untuk mencari keuntungan, mempermudah penjualan, dan membantu atau memberikan benefit kepada pelanggan dalam hal kenyamanan hunian ataupun masalah pembayaran.

pembayaran sesuai nilai kontrak. Pekerjaan yang telah dilakukan tersebut dibuat Invoice tagihan yang dikeluarkan kepada costumer atas pekerjaan yang sudah dilakukan pekerjaan.Invoice di buat sesuai jumlah tagihan yang formatnya sudah ada dalam sistem aplikasi Enterprise Resource Planning(ERP). Sebelum pembayaran diterima oleh perusahaan, maka transaksi tersebut dicatat dalam piutang.

4.2.2. Kebijakan Pemberian Piutang

Bagi setiap perusahaan piutang usaha memiliki kontribusi dalam kemajuan perusahaan. Bagi PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) pemberian kredit untuk pembayaran jasa yang diberikan kepada konsumen tentunya sesuai dengan kesepakatan yang telah ditandatangani oleh kedua belah pihak yaitu antara konsumen dan perusahaan. Pada Sales Agreement

atau kontrak kesepakatan terdapat ketentuan-ketentuan selama masa kontrak, di mana ketentuan tersebut harus dipenuhi oleh masing-masing pihak. Ketentuan tersebut dibuat untuk meminimalisasi terjadinya resiko piutang tak tertagih oleh perusahaan.

ada pula yang pada kesepakatannya pembayaran dilakukan setelah kontrak selesai, dan hal ini bisanya kontraknya pendek hanya 12 bulan.

Untuk konsumen yang melakukan pembayaran secara tunai dan seluruhnya, baik sebelum pekerjaan maupun setelah pekerjaan biasanya diberikan potongan khusus sebesar 5% dari total kontrak jasa pengendalian ataupun pilihan lainnya berupa bonus 1 kali pekerjaan. Dengan demikian diharapkan agar cara tersebut dapat menarik konsumen agar membayar tepat waktu bahkan membayar seluruhnya. Perusahaan selalu menjalin hubungan baik dengan konsumen agar tercipta suasana kekeluargaan serta referral atau referensi pelanggan baru dari pelanggan lama untuk menambah konsumen.

4.2.3. Kebijakan Penagihan Piutang

Penagihan piutang pada PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) dilakukan oleh Departement Finance yaitu Staff Finance Admin atau Accout Receivable Admin (AR) yang bertugas dan bertanggung jawab dalam penerbitan Invoice, penerbitan faktur pajak dan penagihan pembayaran yang disebut dengan Collection atau piutang dicabang. Penagihan yang dilakukan melalui telepon, sms, email, surat ataupun dengan mendatangani langsung ke tempat konsumen jika diperlukan. Hal yang harus dilakukan dalam melakukan penagihan atau pengendalian piutang adalah kesepakatan pada saat terjadinya penjualan. Pada saat penandatanganan kontrak, telah terjadi suatu kesepakatan antara kedua belah pihak termasuk termin pembayaran atas penyerahan barang atau jasa yang telah diberikan. Kesepakatan baku antara perusahaan dan pelanggan dalam hal termin pembayaran diberikan wewenangnya kepada Consultant, Consultant Coordianator dan Branch Manager. Untuk Consultant memiliki kewenangan tempo pembayaran selama 14 hari sejak diterbitkannya Invoice, Consultant Coordianator berwenang memberikan tempo pembayaran selama 30 hari sejak diterbitkannya Invoice dan untuk Branch Manager selama 45 hari sejak diterbitkannya Invoice.

piutang harus terkendali dan akan menimbulkan permasalahan bila persentase piutang cukup besar dan dengan jangka waktu yang lama ataupun sampai tidak tertagih. Toleransi atau batas kredit adalah 3 kali jangka waktu berdasarkan kesepakatan, artinya jika pelanggan belum melakukan kewajibannya sebanyak 3 periode penagiahan dikategorikan sebagai piutang bermasalah sehingga Branch Manager diharuskan melakukan pemberhentian pekerjaan dan memberikan surat tertulis atas pemberhentian dimaksud sampai dengan konsumen merealisasikan pembayaran.

Perusahaan tidak menggunakan jasa Debt Collector untuk penagihan piutang bermasalah tetapi diproses secara hukum sesuai dengan kesepakatan yang yang telah disetujui. Untuk piutang yang bermasalah secara periode tertentu dilakukan pengiriman surat pernyataan/konfirmasi piutang kepada pelanggan. Surat pernyataan ini merupakan pengendalian piutang secara internal sehingga dapat diketahui tanggapan dari konsumen. Setelah tempo waktu 7 (tujuh) hari kerja, apabila konsumen memberikan tanggapan atau tidak atas surat pernyataan yang telah dikirim, maka Finance Admin melakukan pengiriman surat penagihan 1 kepada konsumen tersebut dengan batas waktu 7 hari kerja untuk melakukan pembayaran dan dilanjutkan surat penagihan ke 2 jika pembayaran belum terealisasi. Jika surat penagihan 2 masih belum mendapat tanggapan untuk melakukan kewajiban pembayaran, maka dikirim kembali surat penagihan ke 3 dan sekaligus piutang bermasalah tersebut dialihkan ke Head Office. Oleh Head Office akan diberikan surat penagihan terakhir dan akan melewati jalur hukum jika konsumen masih tidak mau melakukan kewajibannya. Dan apabila konsumen memberikan tanggapan atas surat yang ditujukan, maka proses yang dilakukan adalah negosiasi dan kesepakatan antara perusahaan dengan konsumen.

umumnya merupakan pembayaran uang muka dari pekerjaan yang dilakukan,

Credit Card atau Debet Card adalah dengan menggunakan fasilitas perbankan, dan Virtual Account untuk mempermudah proses identifikasi pembayaran dari konsumen yang ditujukan ke nomor rekening CollectionPT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential). Pada perusahaan dilakukan penagihan secara aktif dengan mengharapkan piutang yang berada di luar dapat tertagih dan tidak menumpuk karena kurang tegasnya dalam sistem penagihan.

4.2.4. Pemantauan Posisi Piutang Perusahaan

Pemantauan posisi piutang yang dilakukan perusahaan dengan cara melakukan pengendalian piutang secara berkesinambungan yaitu melakukan pengawasan sisa piutang pada saat tertentu untuk tiap konsumen dengan melihat aging AR report yang dibuat setiap periode tertentu untuk mengetahui konsumen yang telah jatuh tempo pembayaran beserta sisa kewajibannya (Lampiran 4). Setelah itu riwayat pelunasan piutang yang dilakukan oleh setiap konsumen perlu dikelola secara tepat beserta mutasi collection untuk meminimalisir terjadinya perbedaan pembayaran antara pencatatan perusahaan dengan konsumen. Selain dari kedua hal tersebut perusahaan melakukan pemantauan pada umur piutang untuk setiap konsumen pada saat tertentu. Dengan demikian, apabila pemantauan posisi piutang tidak dilakukan dengan baik maka dapat beresiko piutang yang menumpuk dan berakibat pada kerugian karena piutang yang tidak tertagih.

4.3. Pengelolaan Piutang yang dijalankan PT. Agricon Putra Citra Optima (Terminix Cabang Bogor Residential) Apabila dibandingkan dengan Standar Pengelolaan Piutang

Untuk melakukan analisis pengelolaan piutang, perusahaan menggunakan analisis 5K, analisis rasio keuangan, analisis vertikal, analisis horizontal dan analisis umur piutang. Analisis kinerja keuangan dilakukan untuk melihat perkembangan piutang usaha yang diberikan kepada konsumen serta untuk mengetahui dan menilai kinerja dalam pengelolaan piutang.

4.3.1. Analisis Kinerja Kebijakan Pemberian Kredit

analisis 5K yaitu karakter, kapasitas, kapital,kolateral, dan kondisi. Akan tetapi dari ke 5 hal tersebut yang sangat diperhatikan perusahaan yaitu kapasitas atau

kemampuan konsumen dalam membayar hutangnya. Konsumen diharapkan memiliki

bonafiditas, kredibilitas, dan integritas yang baik. Untuk konsumen hunian pada

dasarnya merupakan perorangan, serta konsumen mempunyai kemampuan keuangan

yang diandalkan untuk membayar segala transaksi penjualan dengan perusahaan.

Akan tetapi analisis 5K ini pada praktiknya perusahaan tidak menerapkan

secara detail karena adanya keterbatasan untuk sumber daya manusia atau karyawan

cabang yang berjumlah 16 orang, sehingga tidak ada tim yang khusus untuk

mengolah pemberian kredit, untuk saat ini hal yang berkaitan dengan penjualan atau

pemberian kredit dikelola oleh tim sales sehingga langsung dianalisis oleh consultant kelayakan konsumennya.

Tetapi hal ini sangat penting karena kesepakatan yang disetujui kurang mengikat karena jasa pengendalian yang diberikan perusahaan sudah dilakukan dan tidak dapat dikembalikan seperti perusahaan pembiayaan apabila terjadi kredit macet dapat ditarik agunan atau barang yang dibiayakan.

4.3.2. Analisis Kinerja Pemantauan Posisi Piutang

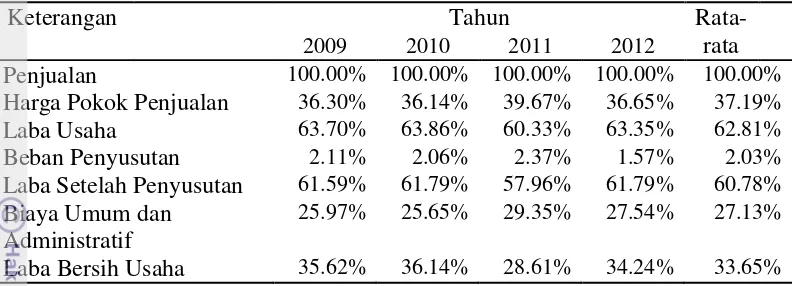

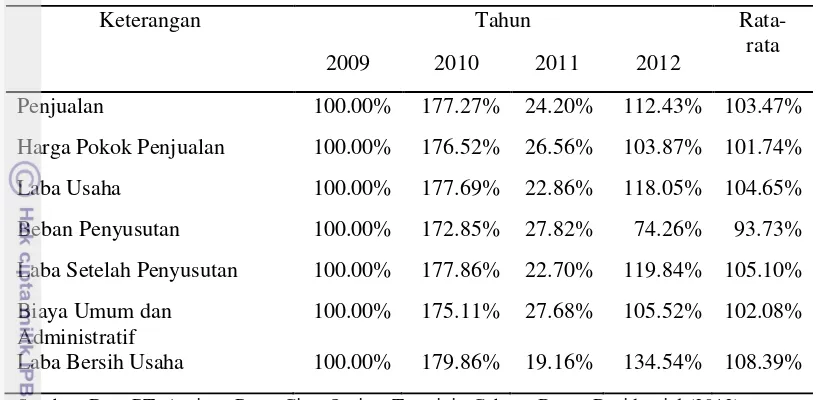

Analisis yang digunakan untuk mengetahui kinerja perusahaan dalam hal pemantauan posis piutang adalah dengan menganalisis secara vertikal dan horizontal.

a. Analisis Vertikal