PENGARUH PROGRAM CUSTOMER RELATIONSHIP MANAGEMENT TERHADAP LOYALITAS PELANGGAN

(Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor)

DEWI OKTAVIANI

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Program Customer Relationship Management Terhadap Loyalitas Pelanggan Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

Terhadap Loyalitas Pelanggan (Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor). Dibimbing oleh JONO M. MUNANDAR dan YENNI ANGRAINI

Banyaknya perbankan di Indonesia saat ini mengindikasikan adanya persaingan dalam industri perbankan. Hal ini dapat terlihat dari presentase pertumbuhan simpanan nasabah yang mengalami penurunan. Presentase pertumbuhan yang menurun menunjukkan bahwa nasabah pada kedua jenis bank tersebut tidak selalu menyimpan dananya dan cenderung untuk berpindah dari satu bank ke bank yang lain yang akhirnya menimbulkan sikap tidak loyal.

Adanya persaingan antar kedua jenis bank tersebut dalam menghimpun simpanan nasabah, membuat perusahaan berusaha menerapkan strategi pemasaran yang dapat mempengaruhi kesetiaan nasabah untuk tetap menyimpan uangnya di bank tersebut. Salah satu strategi yang dilakukan adalah Customer Relationship Management. Dalam penelitian ini akan menjelaskan tentang pengaruh program crm terhadap loyalitas pelanggan pada bank konvensinal dan bank syariah di Kota Bogor.

Pengolahan data dilakukan dengan metoda Structural Equation Model (SEM). Hasil Penelitian menunjukan bahwa tidak semua program CRM berpengaruh signifikan terhadap loyalitas pelanggan pada bank konvensional dan bank syariah. Program CRM yang berpengaruh secara signifikan terhadap loyalitas pelanggan pada kedua jenis bank tersebut yaitu program Continuity marketing dan Partnering. Sedangkan peubah yang paling dominan berpengaruh terhadap loyalitas pelanggan pada bank konvensional adalah Continuity Marketing dengan nilai sebesar 0,65. Sedangkan pada bank syariah peubah yang paling berpengaruh terhadap loyalitas pelanggan adalah Partnering dengan nilai sebesar 0,45.

Kata Kunci : Bank Konvensional, Bank Syariah, CRM, SEM, Loyalitas.

ABSTRACT

DEWI OKTAVIANI. Effect of Programme Customer Relationship Management Against Loyalty (Case Study on Conventional Banks and Islamic Banking in Bogor). Supervised by JONO M. MUNANDAR and YENNI ANGRAINI

The number of banks in Indonesia indicates the existence of competition in the banking industry. It can be seen from the percentage growth in customer deposits decreased. Percentage growth decline suggests that the two types of customers in the bank does not always save their money and tendency to move from one to another bank which ultimately lead to disloyal attitude.

The data processing using Structural Equation Model (SEM) method. Result of this Research indicate not all CRM programs have a significant effect on customer loyalty in conventional banks and Islamic banks. CRM programs that significantly affect customer loyalty in both types of banks i.e Continuity marketing programs and Partnering. The most dominant variable effect on customer loyalty in conventional banks is Continuity Marketing with a value of 0,65. While the Islamic banks are the most influential variables on customer loyalty is Partnering with a value of 0,45

PENGARUH PROGRAM CUSTOMER RELATIONSHIP MANAGEMENT TERHADAP LOYALITAS PELANGGAN

(Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor)

DEWI OKTAVIANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul : Pengaruh Program Customer Relationship Management Terhadap Loyalitas Pelanggan (Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor)

Nama : Dewi Oktaviani NIM : H24114092

Disetuji Oleh

Dr Ir Jono M Munandar, MSc Yenni Angraini, SSi, MSi

Pembimbing I Pembimbing II

Diketahui Oleh

Dr Mukhammad Najib, STP, MM Ketua Departemen

memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penelitian ini berjudul pengaruh Program Customer Relationship Management Terhadap Loyalitas Pelanggan (Study Kasus pada Bank Konvensional dan Bank Syariah di Kota Bogor). Penelitian ini diselesaikan dalam kurun waktu sepuluh bulan dimulai dari Juni 2013 – Oktober 2014.

Terima kasih penulis sampaikan kepada Bpk Dr. Ir. Jono M. Munandar, MSc dan Ibu Yenni Angraini S.si.MSi selaku dosen pembimbing penulis yang telah berkenan meluangkan waktu untuk membimbing penulis. Terima kasih juga penulis sampaikan kepada PT. Bank Tabungan Negara Syariah, Tbk kantor cabang Bogor khususnya Ibu pimpinan, Bpk. Herdy selaku Human Resource Development dan seluruh staff BTN Syariah yang telah mengizinkan penulis untuk menyebar kuesioner pada nasabah BTN Syariah. Ucapan terima kasih juga penulis sampaikan kepada papa, mama, ka eka, rizka dan keluarga besar atas doa dan dukungannya kepada penulis. Terima kasih juga penulis ucapkan kepada teman-teman Ami, Mitha, GPS (Choty, Dewi, Dian, Icha) dan semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, Maret 2014

DAFTAR ISI

DAFTAR TABEL X

DAFTAR GAMBAR X

DAFTAR LAMPIRAN XI

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Ruang Lingkup 2

TINJAUAN PUSTAKA 3

Pemasaran 3

Customer Relationship Management 3

Loyalitas 4

Bank 6

Structural Equation Model (SEM) 9

Penelitian Terdahulu 10

METODE PENELITIAN 11

Kerangka Pemikiran 11

Waktu dan Lokasi Penelitian 12

Metode Pengambilan Sampel 12

Pengolahan dan Analisis Data 13

Analisis Structural Equation Model (SEM) 14

HASIL DAN PEMBAHASAN 17

Hasil Analisis Structural Equation Model (SEM) 19 Analisis Perbandingan Keseluruhan pada Bank Konvensional dan Bank

Syariah 30

Implikasi Manajerial 30

SIMPULAN DAN SARAN 32

1. Presentase simpanan nasabah bank konvensinal dan bank syariah 1

2. Loyalitas pelanggan 5

3. Perbandingan bank syariah dan bank konvensional 8

4. Keterangan peubah-peubah pada structural equation modeling 15 5. Karakteristik responden pada bank konvensional dan bank syariah 17 6. Uji kelayakan model absolute-fit measures bank konvensional 19 7. Hasil uji kelayakan model incremental fit measures bank konvensional 19 8. Hasil uji kelayakan model absolute-fit measures bank syariah 20 9. Hasil uji kelayakan model incremental fit measures bank syariah 20

10.Pengujian reabilitas pada bank konvensional 21

11.Pengujian reabilitas pada bank syariah 21

12.Hasil uji kelayakan model absolute-fit measures bank konvensional

setelah modifikasi 22

13.Hasil uji kelayakan model incremental fit measures bank konvensional

setelah modifikasi 22

14.Evaluasi reabilitas pada bank konvensional setelah modifikasi model 23 15.Evaluasi terhadap koefisien model struktural terhadap hipotesa

penelitian pada bank konvensional 24

16.Hasil uji kelayakan model absolute-fit measures bank syariah setelah

modifikasi 25

17.Hasil uji kelayakan model icremental fit measures bank syariah setelah

modifikasi 25

18.Evaluasi reabilitas pada bank syariah setelah modifikasi model 26 19.Evaluasi koefisien model struktural terhadap hipotesa penelitian pada

bank syariah 27

20.Analisis direct pada bank konvensional 27

21.Analisis direct pada bank syariah 28

DAFTAR GAMBAR

1. Kerangka pemikiran 12

2. Diagram alur hipotesa hubungan antar peubah 16

3. Diagram path pada bank konvensional setelah modifikasi model 22 4. Diagram standardized solution bank konvensional setelah modifikasi

model 23

DAFTAR LAMPIRAN

1. Kegiatan CRM pada bank konvensional 36

2. Kegiatan CRM pada bank syariah 38

3. Uji validitas dan reabilitas kuesioner 39

4. Diagram path dan diagram standardized solution bank konvensional 40

5. Uji-T pada bank konvensional 41

6. Diagram path dan diagram standardized solution bank syariah 42

7. Uji-T pada bank syariah 43

8. Muatan faktor standard dan validitas model pada bank konvensional 44 9. Muatan faktor standard dan validitas model pada bank syariah 45 10.Keterangan evaluasi validitas bank konvensional setelah modifikasi model 46 11.Keterangan evaluasi validitas bank syariah setelah modifikasi model 47

12.Perbandingan ukuran-ukuran goodness of fit 48

PENDAHULUAN

Latar Belakang

Perusahaan perbankan diIndonesia saat ini sedang tumbuh dengan cukup pesat. Hal ini terlihat dari laporan perekonomian Bank Indonesia (2012) yang menyatakan bahwa sektor ekonomi dan perbankan mengalami peningkatan kinerja yang positif. Pertumbuhan dunia perbankan tidak hanya terlihat dari perkembangan bank konvensional tetapi juga bank syariah. Perbankan syariah muncul sebagai suatu fakta baru di dunia keuangan Indonesia. Bank Indonesia mengemukakan bahwa terdapat 120 bank yang terdiri dari 109 bank konvensional dan 11 bank syariah yang ada di Indonesia.

Banyaknya perbankan di Indonesia saat ini mengindikasikan adanya persaingan dalam industri perbankan, yang dapat terlihat dari simpanan nasabah yang dikelola oleh setiap jenis bank tersebut. Dari hasil statistik Bank Indonesia pada Tabel 1 terlihat bahwa persentase pertumbuhan simpanan nasabah pada bank konvensional dan syariah mengalami penurunan. Hal ini menunjukkan bahwa nasabah pada kedua jenis bank tersebut tidak selalu menyimpan dananya dan cenderung untuk berpindah dari satu bank ke bank yang akhirnya menimbulkan sikap tidak loyal.

Tabel 1 Presentase pertumbuhan simpanan nasabah bank konvensinal dan bank syariah

Sumber : Statistik Bank Indonesia (2013)

Adanya persaingan antar kedua jenis bank tersebut dalam menghimpunan simpanan nasabah, membuat perusahaan berusaha menerapkan strategi pemasaran yang dapat mempengaruhi kesetiaan nasabah untuk tetap menyimpan uangnya di bank tersebut. Salah satu strategi yang dilakukan adalah CRM. CRM adalah sebuah strategi jangka panjang yang bertujuan untuk mengembangkan hubungan yang menguntungkan dengan pelanggan dan juga meningkatkan profitabilitas pelanggan dan perusahaan. CRM memerlukan suatu fokus yang jelas terhadap atribut suatu jasa yang dapat menghasilkan nilai yang mengesankan bagi konsumen sehingga mereka menjadi pelanggan yang loyal.

dapat meningkatkan kinerja dan keuntungan bagi perusahaan. Hal inilah yang menarik peneliti untuk melakukan penelitian yang berjudul pengaruh program customer relationship management terhadap loyalitas pelanggan (studi kasus pada bank konvensional dan bank syariah di Kota Bogor). Sehingga kedepannya diharapkan strategi ini dapat bermanfaat untuk semua pihak yang membacanya khususnya perbankan.

Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan maka perumusan masalah dalam penilitian ini adalah:

1. Bagaimana pengaruh program CRM terhadap loyalitas pelanggan pada bank konvensional dan bank syariah di Kota Bogor.

2. Peubah manakah dari program CRM yang paling dominan berpengaruh terhadap loyalitas pelanggan pada bank konvensional dan bank syariah di Kota Bogor.

Tujuan Penelitian

Berdasarkan dari latar belakang masalah yang telah dikemukakan, maka tujuan dalam penelitian ini adalah:

1. Mengetahui pengaruh program CRM terhadap loyalitas pelanggan pada bank konvensional dan bank syariah di Kota Bogor.

2. Mengetahui peubah yang paling dominan dalam CRM yang berpengaruh terhadap loyalitas pelanggan pada bank konvensional dan bank syariah di Kota Bogor.

Ruang Lingkup

TINJAUAN PUSTAKA

Pemasaran

Pemasaran merupakan salah satu cara bagaimana perusahaan mendekatkan diri kepada pelanggan dibandingkan dengan fungsi bisnis lainnya. Pemasaran yang baik akan menjadikan tolok ukur bagi perusahaan kedepannya, untuk lebih memahami dan memberikan kepuasan kepada pelanggannya. Menurut Kotler dan Amstrong (2006) pemasaran adalah proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun hubungan yang kuat dengan pelanggan dengan tujuan untuk mendapatkan nilai dari pelanggan sebagai imbalannya.

Menurut Kotler dan Amstrong (2006) untuk menjalankan pemasaran yang baik serta unggul, ada beberapa proses pemasaran yang harus dilakukan yaitu: 1. Memahami pasar dan kebutuhan pelanggan

2. Merancang strategi pemasaran yang digerakan oleh pelanggan

3. Membangun program pemasaran terintegrasi yang memberikan nilai yang unggul.

4. Membangun hubungan yang menguntungkan dan menciptakan kepuasan pelanggan.

5. Menangkap nilai dari pelanggan untuk menciptakan keuntungan dan ekuitas pelanggan.

Menurut Al Arif (2010) pemasaran dapat diartikan sebagai suatu proses sosial yang merancang dan menawarkan sesuatu yang menjadikan kebutuhan dan keinginan dari pelanggan dalam rangka memberikan kepuasan yang optimal kepada pelanggan. Sedangkan menurut Kotler dan Keller (2009) manajemen pemasaran adalah suatu seni dan ilmu memilih pasar sasaran dan meraih, mempertahankan, serta menumbuhkan pelanggan dengan menciptakan, mempertahankan dan mengomunikasikan nilai pelanggan yang unggul. Sehingga dapat diartikan bahwa pemasaran merupakan usaha untuk membangun hubungan dengan pelanggan dengan cara menyediakan dan menyampaikan barang dan jasa yang dibutuhkan dan diinginkan mereka.

Customer Relationship Management

Customer Relationship Management merupakan suatu strategi yang digunakan perusahaan untuk membangun hubungan jangka panjang dengan pelanggan. Dan juga merupakan usaha untuk mempertahankan pelanggan dalam kompetisi yang semakin ketat saat ini. Menurut Buttle (2007) CRM adalah strategi inti dalam bisnis yang mengintegrasikan proses-proses dan fungsi-fungsi internal dengan semua jaringan eksternal untuk menciptakan serta mewujudkan nilai bagi para konsumen sasaran secara profitable.

loyalitas pelanggan. Titik sentuh ini meliputi pembelian pelanggan, hubungan wiraniaga, layanan dan panggilan pendukung, kunjungan situs web, survey kepuasan, interaksi kredit, dan pembayaran, dan semua hubungan antar pelanggan dan perusahaan. Banyak cara yang digunakan perusahaan untuk menganalisis program CRM. Salah satunya yaitu dengan penggalian data yang canggih untuk mengetahui informasi yang terpendam pada pelanggan. Cara ini dilakukan untuk mengetahui keinginan dan kebutuhan pelanggan.Sehingga diharapkan dapat mempermudah hubungan jangka panjang perusahaan tersebut.

Menurut Barnes (2003) konsep dasar dari manajemen hubungan pelanggan adalah berfokus pada merekrut dan mempertahankan pelanggan. MHP berhubungan dengan membangun mekanisme sebuah hubungan termasuk perolehan data, analisis, dan penyederhanaan proses bisnis. Menurut Buttle (2007) tujuan dari kegiatan Customer Relationship Management ini adalah:

1. Mengembangkan hubungan yang menguntungkan dengan pelanggan 2. Meningkatkan profitabilitas pelanggan dan peusahaan.

3. Meningkatkan efisiensi dalam hal operasional seperti peningkatan kepuasan pelanggan.

Untuk mencapai tujuan dari penggunaan CRM, perusahaaan harus memilki program yang dapat mendukung strategi CRM. Menurut Sheth et al (2001) ada tiga tipe program dalam manajemen kerelasian pelangggan yaitu:

1. Continuity Marketing.

Continuity Marketing adalah program untuk mempertahankan dan meningkatkan loyalitas pelanggan melalui layanan khusus yang bersifat jangka panjang untuk meningkatkan nilai melalui saling mempelajari karakteristik masing – masing. Bagi konsumen program ini biasanya berbentuk program kartu keanggotaan dan juga kartu loyalitas dimana konsumen diberikan penghargaan berupa layanan khusus secara individu, diskon, dan poin untuk upgrade, serta program penjualan silang (cross selling).

2. One to One Marketing

Merupakan program yang dilakukan secara individual yang ditujukan untuk memenuhi kepuasan atas kebutuhan yang unik dari pelanggan. one to one marketing difokuskan pada satu pelanggan pada satu waktu atau periode.Dalam pasar informasi pelanggan secara individu dapat diperoleh dengan biaya yang rendah, mengingat tingginya tingkat perkembangan teknologi informasi dan ketersediaan data. Dengan menggunakan informasi online dan database, para pemasar dapat melakukan interaksi secara individu dengan pelanggan untuk memenuhi kebutuhan unik pelanggan secara masal.

3. Co-Marketing/Partnering Program

Partnering Program adalah hubungan kemitraan antara pelanggan dan pemasar untuk melayani kebutuhan konsumen akhir. Dalam pasar terdapat dua tipe partnering yaitu: co-branding dan affinity partnering.

Loyalitas

perusahaan. Loyalitas berbeda dengan kepuasaan pelanggan, loyalitas merupakan perilaku.Menurut Barnes (2003), loyalitas sejati tidak berasal dari ikatan semu yang membuat salah pihak mendapatkan kesulitan untuk mengakhiri hubungan tersebut. Meningkatkan loyalitas dapat dilakukan dengan meningkatkan kepuasan setiap pelanggan dan mempertahankan tingkat kepuasan tersebut dalam jangka panjang.

Menurut Hermawan dalam Hurriyati (2010) “loyalitas merupakan manifestasi dari kebutuhan fundamental manusia untuk memiliki, mendukung, mendapatkan rasa aman dan membangun keterkaitan serta menciptakan emotional attachment”. Sedangkan menurut Griffin (2003) loyalitas lebih mengacu pada wujud perilaku dari pada sikap, dengan melakukan pembelian nonrandom yang diungkapkan dari waktu ke waktu oleh beberapa unit pengambilan keputusan dan menunjukkan bahwa keputusan untuk membeli secara terus menerus tidak kurang dari dua kali terhadap barang/jasa dilakukan oleh lebih dari satu orang.

Pelanggan yang loyal merupakan asset penting bagi perusahaan, menurut Griffin (2003) loyalitas dapat didefinisikan berdasarkan perilaku pembelian. Pelanggan yang loyal memiliki karakteristik sebagai berikut:

Menunjukan kekebalan dari daya tarik produk sejenis dari pesaing (Refuse). Melakukan pembelian berulang secara teratur (Repeat Purchase)

Membeli antarlini produk/jasa (Reward)

Mereferensikan produk kepada orang lain (Recomande)

Untuk mempertahankan dan menumbuhkan loyalitas pelanggan tidaklah mudah Griffin (2003) menggambarkan bahwa loyalitas pelanggan dipengaruhi oleh hubungan antara faktor keterikatan dengan pembelian ulang yang dapat di jabarkan pada Tabel 2.

Tabel 2 Loyalitas pelanggan

Pembelian Ulang

Rendah Loyalitas Lemah Tak ada loyalitas

Keterangan :

Loyalitas Premium

Loyalitas premium, jenis loyalitas yang paling dapat ditingkatkan, terjadi bila ada tingkat ketertarikan yang tinggi dan tingkat pembelian pembelian berulang yang juga tinggi. Pada tingkatan ini pelanggan bangga karena menemukan dan menggunakan produk tertentu dan senang membagi pengetahuan mereka dengan rekan dan keluarga.

Loyalitas yang Lemah (Inertia Loyality)

Pelanggan sejenis ini umumnya membeli karena faktor kebiasaan, dimana faktor non sikap dan faktor situasi merupakan alasan untuk membeli. Loyalitas jenis ini paling umum terjadi pada produk yang sering dibeli atau digunakan.

Pelanggan yang memiliki ketertarikan/kesetian yang tinggi namun dengan pembelian ulang yang rendah. Bila pelanggan terdapat pada tahap ini pengaruh situasi dan bukan pengaruh sikap yang menentukan pembelian berulang.

Tidak Ada Loyalitas

Pelanggan yang jarang membeli dan tidak memiliki sikap setia pada produk atau merek.

Bank

Menurut Puspopranoto (2004) Bank adalah lembaga keuangan yang menerima berbagai jenis simpanan dan mempergunakan dana yang terhimpunan di bank terutama untuk pemberian kredit. Istilah bank tidak hanya menyangkut bank umum saja tetapi juga institusi depositori lain seperti asosiasi simpan pinjam (saving&loan associations), bank tabungan bersama (mutual saving banks) dan serikat kredit (credit union). Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Menurut Triandary dan Budisantoso (2007) Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of service.

Adapun pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian tersebut dapat disimpulkan bahwa usaha Bank meliputi: menghimpun dana, dalam bentuk simpan pinjam, menyalurkan dana dalam bentuk kredit, dan bentuk-bentuk usaha lainnya. Berdasarkan Undang-Undang No. 10 tahun 1998 tentang perbankan, jenis bank menurut kegiatan usaha terdiri dari: Bank Indonesia, Bank Umum Berdasarkan Prinsip Konvensional, Bank Umum Berdasarkan Prinsip Syariah, dan Bank Perkreditan Rakyat (BPR).

Pengertian Bank Konvensional

Bank umum merupakan jenis dari bank konvensional hal itu terlihat dari pemberian jasa perbankan, kegiatan usahanya dapat secara konvensional yaitu seperti bank yang berlaku pada umumnya, namun dapat pula secara prinsip syariah yaitu norma agama. Menurut Tiandary dan Budisantoso (2007) bank konvensional adalah bank yang aktivitasnya baik penghimpun dana maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam presentase tertentu dari dana untuk suatu periode tertentu. Presentase tertentu ini biasanya ditetapkan per tahun.

2. Menyalurkan dana ke masyarakat dalam bentuk: kredit modal kerja, kredit investasi, kredit konsumtif.

3. Memberikan jasa bank lainnya dalam bentuk: transfer atau pengiriman uang, kliring, jual beli valuta asing, menerbitkan refrensi bank, inkaso, safe deposit box.

4. Menerima setoran pembayaran dari instansi atau perusahaan yaitu: pembayaran listrik, pembayaraan uang kuliah, pembayaran telepon, pembayarab air, dan pembayaran pajak.

5. Melayani pembayaran seperti: pembayaran gaji, dan pembayaran deviden.

Pengertian Bank Syariah

Pengertian bank syariah menurut Undang-Undang No. 10 tahun 1998 tentang perubahan Undang-Undang No. 7 tahun 1992 tentang perbankan menyatakan bahwa bank syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalm kegiatannya memberikan jasa dalam lalu lintas pembayaran. Menurut Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah, yang dimaksud adalah prinsip syariah adalah prinsip hukum islam dalam kegiatannya perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penempatan fatwa dibidang syariah. Sedangkan menurut Triandaru dan Budisantoso (2007) bank syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dana mengenakan imbalan atas dasar prinsip syariah yaitu jual beli bagi hasil. Menurut jenisnya bank syariah dibagi menjadi tiga yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank devisa atau bank nondevisa. Bank Pembiyaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Menurut Iskandar (2013) kegiatan utama perbankan syariah pada umumnya sama dengan kegiatan usaha bank umum konvensional, yang membedakannya adalah sistem dan cara mengelolanya yang bersumber dari agama islam.

Menurut pasal 19 dan pasal 20 undang-undang No. 21 tahun 2008 tentang syariah, kegiatan usaha bank umum syariah meliputi:

1. Menghimpun dana dalam bentuk simpanan berupa giro, tabungan atau bentuk

lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad

yang tidak bertentangan dengan prinsip syariah.

2. Menghimpun dana dalam bentuk investasi serupa deposito, tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad Mudharabah atau musyarakah atau akad lain yang tidak bertentangan dengan prinsip syariah. 4. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad

5. Menyalurkan pembiayaan berdasarkan akad Qardh atau akad lain yang tidak bententangan dengan prinsip syariah.

Perbedaaan Bank Konvensional dan Bank Syariah

Menurut Triandaru dan Budisantoso (2007) perbedaan pokok antara bank konvensional dan bank syariah terletak pada landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga dalam seluruh aktivitasnya sedangkan bank konvesional melakukan sebaliknya. Hal ini menjadikan perbedaan yang yang sangat mendalam terhadap produk-produk yang dikembangkan oleh bank syariah. Dimana untuk menghindari sistem bunga maka sistem dikembangkan adalah jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil.

Konsep pengelolaan dana masyarakat kedua jenisbank tersebut berbeda yaitu sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi. Cara titipan investasi berbeda dengan deposito pada bank konvensional dimana deposito merupakan upaya membungakan uang, untuk meningkatkan keuntungan maka dana yang didapat dari nasabah disalurkan kedalam berbagai usaha itulah yang akan dibagikan kepada nasabah. Jika hasil usaha semakin tinggi maka semakin besar pula keuntungan yang dibagikan bank kepada nasabahnya.

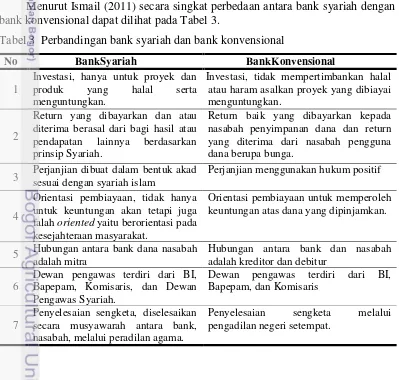

Menurut Ismail (2011) secara singkat perbedaan antara bank syariah dengan bank konvensional dapat dilihat pada Tabel 3.

Tabel 3 Perbandingan bank syariah dan bank konvensional

No BankSyariah BankKonvensional

1

Investasi, hanya untuk proyek dan produk yang halal serta menguntungkan.

Investasi, tidak mempertimbankan halal atau haram asalkan proyek yang dibiayai menguntungkan.

2

Return yang dibayarkan dan atau diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip Syariah.

Return baik yang dibayarkan kepada nasabah penyimpanan dana dan return yang diterima dari nasabah pengguna dana berupa bunga.

3 Perjanjian dibuat dalam bentuk akad sesuai dengan syariah islam Perjanjian menggunakan hukum positif

4

Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented yaitu berorientasi pada kesejahteraan masyarakat.

Orientasi pembiayaan untuk memperoleh keuntungan atas dana yang dipinjamkan.

5 Hubungan antara bank dana nasabah adalah mitra

Hubungan antara bank dan nasabah adalah kreditor dan debitur

6

Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah.

Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris

7

Penyelesaian sengketa, diselesaikan secara musyawarah antara bank, nasabah, melalui peradilan agama.

Structural Equation Model (SEM)

Menurut Ghozali (2008) SEM adalah teknik analisis multivariate yang memungkin peneliti untuk menguji hubungan antar peubah yang kompleks baik yang berulang maupun yang tidak berulang untuk memperoleh gambaran menyeluruh mengenai keseluruhan model. SEM dapat menguji secara bersama-sama model struktural dan model pengukuran serta dapat mengukur secara langsung peubah laten (peubah unobserved). Model struktural digunakan untuk menguji antara konstruk independen dan dependen. Sedangkan model pengukuran digunakan untuk mengukur hubungan (nilai loading) antara indikator dan peubah latennya. Digabungnya pengujian antara kedua model tersebut memungkinkan peneliti untuk, menguji kesalahan pengukuran (measurement error) sebagai bagian yang tak terpisahkan dari SEM. Serta melakukan analisis faktor bersamaan dengan pengujian hipotesa. SEM terdiri dari dua bagian yaitu model peubah laten (peubah unobserved) dan model manifest (peubah observed indikator).

Peubah laten adalah peubah yang tidak dapat diukur secara langsung dan memerlukan beberapa indikator sebagai prokasi. Sedangkan untuk peubah manifest adalah indikator-indikator yang dapat diikur. Kedua model ini mempunyai karakteristik yang berbeda dari regresi biasa. Regresi biasa umumnya memspesifikasikan hubungan kausal antara peubah-peubah teramati (Peubah observed) sedangkan pada model peubah laten SEM, hubungan kausal terjadi diantara peubah-peubah tidak teramati (Peubahunobserved).

Jumlah indikator peubah laten biasanya berbeda dan tergantung pada jenis penelitian. Semakin kompleks suatu model maka sample minimum yang dipenuhi juga semakin besar. Menurut Hair et al dalam Ghozali (2008) menganjurkan sample minimum adalah 5 x jumlah peubah manifest. Menurut Bollen et al dalam Wijayanto (2008) Prosedur SEM secara umum mengandung tahapan-tahapan sebagai berikut:

1. Spesifikasi Model

Tahap ini berkaitan dengan pembentukan model awal persamaan struktural, sebelum dilakukannya estimasi. Model awal ini diformulasikan berdasarkan suatu teori atau penelitian sebelumnya.

2. Identifikasi (Identification)

Tahapan ini berkaitan dengan pengkajian tentang kemungkinan diperolehnya nilai yang unik untuk setiap parameter yang ada didalam model dan kemungkinan persamaan simultan tidak ada solusinya.

3. Estimasi (Estimation)

Tahap ini berkaitan dengan estimasi terhadap model untuk menghasilkan nilai-nilai parameter dengan menggunakan salah satu metode estimasi yang tersedia. Pemilihan metode estimasi yang digunakan seringkali ditentukan berdasarkan karakteristik dari peubah-peubah yang dianalisis.

4. Uji kecocokan model

5. Respesifikasi/Modifikasi Model

Tahap ini berkaitan dengan respesifikasi model berdasarkan atas hasil uji kecocokan tahap sebelumnya.

Penelitian Terdahulu

Menurut Ardiyhanto (2011) dalam riset analisis pengaruh customer relationship terhadap loyalitas pelanggan dalam pembelian sepeda motor yamaha pada PT. Megatama Motor di Makassar menyebutkan bahwa berdasarkan hasil analisis yang dilakukan disimpulkan bahwa customer relationship (continuity marketing, one to one marketing, co-marketing) telah diterapkan pada perusahaan PT. Megatama Motor di Makassar, serta customer relationship melalui penerapan program continuity marketing, one to one marketing, co-marketing mempunyai pengaruh dan hubungan yang positif dan signifikan terhadap loyalitas pelanggan dalam pembelian sepeda motor pada PT. Megatama Motor di Makassar,dari hasil persamaan regresi maka peubah customer relationship yang paling dominan berpengaruh terhadap loyalitas pelanggan pada PT. Megatama Motor di Makassar adalah partnering, hal ini disebabkan karena peubah partnering mempunyai nilai standar yang terbesar jika dibandingkan dengan peubah continuity marketing dan one to one marketing.

Sedangkan menurut Kaharudin (2012) dalam riset pengaruh relationship marketing terhadap loyalitas nasabah (studi pada aia financial PT. Eka Agency Management Malang) penelitian ini menunjukan bahwa secara simultan dengan level of significan 5% Peubah relationship marketing berpengaruh signifikan terhadap loyalitas nasabah dengan nilai signifikansi 0,001 dan nilai Fhitung sebesar

6,540. Sedangkan secara parsial Parsial financial benefits, social benefit, dan

structural benefits berpengaruh signifikan terhadap loyalitas nasabah.Sedangkan indikator yang dominan berpengaruh terhadap loyalitas nasabah adalah structural benefits dengan nilai Thitung Sebesar 2,305 dengan signifikan t sebesar 0,025.

METODE PENELITIAN

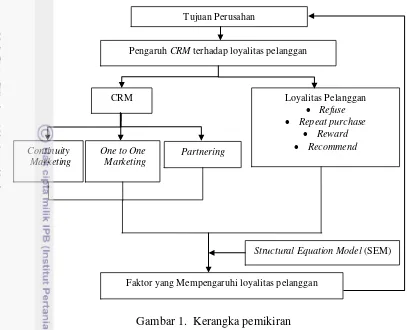

Kerangka Pemikiran

Perusahaan perbankan di indonesia saat ini sedang tumbuh dengan cukup pesat. Perkembangan dunia perbankan tidak hanya dapat dilihat dari perkembangan bank konvensional saja tetapi juga bank syariah. Banyaknya perbankan di Indonesia saat ini mengindikasikan adanya persaingan dalam industri perbankan. Persaingan ini dapat terlihat dari simpanan nasabah yang dikelola oleh setiap jenis bank tersebut.

Adanya persaingan, membuat persentase pertumbuhan simpanan nasabah pada bank konvensional dan syariah mengalami penurunan. Hal ini menunjukkan bahwa nasabah pada kedua jenis bank tersebut tidak selalu menyimpan dananya dan cenderung untuk berpindah dari satu bank ke bank lainnya yang akhirnya membuat sikap tidak loyal. Hal inilah yang membuat perusahaan berusaha menerapkan strategi untuk tetap mempertahankan dan menumbuhkan loyalitas pelanggan. Salah satu strategi yang dapat dilakukan untuk menumbuhkan loyalitas pada perusahaan adalah CRM. CRM dapat dikembangkan dalam tiga tipe program yaitu continuity marketing, one to one marketing dan partnering yang dapat dirasakan oleh pelanggan.

Waktu dan Lokasi Penelitian

Penelitian ini dilakukan di Kota Bogor, Jawa Barat. Pelaksanaan penelitian dimulai dari bulan Juni 2013 – Oktober 2013.

Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah para nasabah bank konvensional dan bank syariah di Kota Bogor. Berdasarkan data BPS Kota Bogor (2012) jumlah nasabah pada kedua jenis bank tersebut berjumlah 1.067.218. Pengambilan sample pada penelitian ini menggunakan rumus dari alat analisis structural equation model dimana sampel minimum adalah 5 kali jumlah peubah manifest. Dalam penelitian ini terdapat 20 peubah manifest. Sehingga berdasarkan perhitungan jumlah sampel yang dilakukan, didapati bahwa jumlah sampel dalam penelitian ini adalah 100 sampel pada setiap jenis perbankannya.

Pengambilan sampling yang digunakan adalah metoda sampling nonprobabilitas. Dimana setiap nasabah perbankan konvensional dan syariah di KotaBogor yang menjadi responden tidak mempunyai kesempatan yang sama untuk bisa dipilih menjadi sampel. Pada saat melakukan pemilihan satuan

Gambar 1. Kerangka pemikiran Tujuan Perusahan

Pengaruh CRM terhadap loyalitas pelanggan

CRM Loyalitas Pelanggan

Refuse Repeat purchase

Reward Recommend One to One

Marketing

Partnering Continuity

Marketing

Faktor yang Mempengaruhi loyalitas pelanggan

sampling tidak dilibatkan unsur peluang. Dalam penelitian ini teknik pengambilan sampel dilakukan dengan cara quota sampling.

Quota sampling merupakan metoda penetapan sampel dengan menentukan quota terlebih dahulu pada masing-masing kelompok, sebelum quota masing-masing terpenuhi maka penelitian belum dianggap selesai. Pengelompok dalam penelitian ini berdasarkan jenis kelamin dan umur responden. Penggunaan quota sampling dalam penelitian ini dilakukan karena peneliti ingin melihat program CRM mana yang paling berpengaruh terhadap loyalitas nasabah padausia produktif di Kota Bogor.

Pengolahan dan Analisis Data

Analisis data sangatlah penting dalam sebuah penelitian. Tujuan dari suatu analisis data adalah untuk mendapatkan informasi yang relevan yang terkandung didalam data tersebut. Sehingga informasi tersebut dapat dipergunakan untuk memecahkan suatu masalah yang terjadi.

Uji validitas

Uji validitas dilakukan untuk mengetahui apakah suatu instrument alat ukur telah menjalankan fungsi ukurnya. Suatu skala pengukuran dikatakan valid apabila skala tersebut digunakan untuk mengukur apa yang seharusnya diukur. Ada tiga tipe validitas pengukuran yang harus diketahui yaitu: validitas isi, validitas konstruk dan validitas kriteria.

Validitas isi menyangkut tingkatan item-item skala yang mencerminkan domain konsep yang sedang diteliti. Sedangkan untuk validitas konstruk berkaitan dengan tingkat dimana skala mencerminkan dan berperan sebagai konsep yang sedang diukur. Dua aspek pokok dalam validitas konstruk secara ilmiah bersifat teoristis dan statistik.Validitas kriteria menyangkut masalah tingkat dimana skala yang sedang digunakan mampu memperediksi suatu peubah yang dirancang sebagai kriteria.

Pengujian validitas kuesioner dilakukan dengan menggunakan software SPSS 17.0 for windows. Pengukuran kuesioner dikatakan valid dengan melihat corelected item-total correlation scale. Bila diperoleh rhitung lebih dari rtabelatau

nilai Corelected item-total correlation scale> (lebih besar) dari rtabel maka dapat

dikatakan valid. Nilai rtabel didapat dari (df=30, karena N-2=32-2) sehingga nilai

rtabel= 0.349 pada error (α) = 5%. Hasil lengkap dari pembahasan uji validitas ini

dapat dilihat pada lampiran 3.

Sedangkan untuk uji validitas pada analisis sem dilakukan dengan cara melihat nilai Standardized Loading Factor. Suatu indikator dikatakan valid jika SLF memiliki nilai validitas ≥ 0.50 dan nilai t ≥ 1.96. Wijayanto (2008)

Uji reabilitas

Reabilitas hasil ukur dapat dilakukan dengan melihat nilai cronbach alpha. Suatu konstruk dikatakan realiabel jika memberikan nilai cornbach’s alpha> 0.70. Pengujian reabilitas dilakukan dengan menggunakan software SPSS 17.0 for windows. Pada penguji kuesioner yang telah dilakukan menunjukan bahwa, nilai cornbach’s alpha lebih besar dari 0.7 yaitu sebesar 0.896. Sehingga dapat disimpulkan bahwa setiap indikator yang digunakan sudah reable. Hasil pembahasan selengkapnya dapat dilihat pada lampiran 3.

Sedangkan menurut Wijayanto (2008) untuk melakukan uji reabilitas pada analisis SEM dapat dilakukan denganmenggunakan construct reability. CR dapat dihitung dengan melihat nilai Standardizes Loading Factor pada diagram path yang disebut dengan completely standardizes solution. Berikut rumus yang dapat dijabarkan untuk menghitung CR.

�

� �=� i2

Construct Reability : ………..(1)

�

�

�=� i2+ ��=����(�i)

Keterangan :

λi2 = Muatan faktor peubah eksogen yang terstandarisasikan (Standardize)

Var (εi) = measurement error indikator ke i

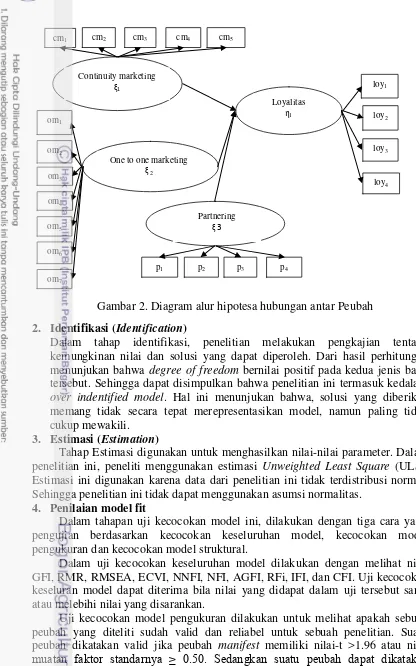

Analisis Structural Equation Model (SEM)

Berikut peneliti jabarkan prosedur yang dilakukan dalam menggunakan alat analisis SEM.

1. Konseptualisasi Model

Dalam tahap awal prosedur SEM, peneliti menentukan hipotesa, peubah manifest dan peubah laten serta diagram alur yang berhubungan dengan tujuan dilakukannya penelitian. Peubah manifest dan peubah laten ini tersusun berdasarkan teori yang peneliti gunakan. Berikut peneliti jabarkan asumsi hipotesa yang menjadi tujuan penelitian ini yaitu:

- Hipotesis 1: Program continuity marketing mempunyai pengaruh terhadap loyalitas pada bank konvensional

- Hipotesis 2: Program one to one marketing mempunyai pengaruh terhadap loyalitas pada bank konvensional

- Hipotesis 3: Program partnering mempunyai pengaruh terhadap loyalitas pada bank konvensional

- Hipotesis 4: Program continuity marketing mempunyai pengaruh terhadap loyalitas pada bank syariah

- Hipotesis 5: Program one to one marketing mempunyai pengaruh terhadap loyalitas pada bank syariah

- Hipotesis 6: Program partnering mempunyai pengaruh terhadap loyalitas pada bank syariah

laten. Dapat dilihat pada Tabel 4 peneliti telah menjabarkan peubah manifest dan peubah laten yang di gunakan dalam penelitian ini.

Tabel 4 Keterangan peubah-peubah pada structural equation modeling

Peubah

Tingkat keamanan pelanggan/nasabah dalam melakukan setiap transaksi.

cm1

Fungsi produk tabungan lainnya seperti Pembayaran Telepon, Air, dan Listirk, Internet Banking, SMS Banking

cm2

Keleluasaan pemanfaatan kartu Keanggotan cm3 Penawaran khusus atau pemberian hadiah kepada pelanggan cm4 Pelaksanaan kegiatan/event untuk meningkatkan hubungan

kepada pelanggan/ nasabah

cm5

One to One Marketing

(ξ2)

Melayani pelanggan/nasabah secara istimewa om1

Kesopanan staff Bank terhadap pelanggan om2

Keramahan staff Bank terhadap pelanggan om3

Kejelasan pemberian informasi tentang Bank om4 Pemahaman Staff Bank akan kebutuhan pelanggan om5 Kecepatan dan tanggapan staff Bank dalam melayani pelanggan om6 respon yang baik dalam menanggapi keluhan

pelanggan/nasabah

om7

Partnering (ξ3)

Kemudahan layanan terhadap kerjasama perusahaan. p1

Kerjasama memenuhi kebutuhan pelanggan p2

Kerjasama memberikan keuntungan pada pelanggan P3

Hubungan kemitraan memperluas networking/jaringan. P4

Loyalitas (η1)

Tingkat ketahanan terhadap penggunan produk loy1 Tingkat melakukan pembelian secara teratur oleh pelanggan loy2 Tingkat melakukan pembelian kembali oleh pelanggan loy3 Tingkat keinginan merekomendasikan kepada orang lain oleh

pelanggan

loy4

2. Identifikasi (Identification)

Dalam tahap identifikasi, penelitian melakukan pengkajian tentang kemungkinan nilai dan solusi yang dapat diperoleh. Dari hasil perhitungan menunjukan bahwa degree of freedom bernilai positif pada kedua jenis bank tersebut. Sehingga dapat disimpulkan bahwa penelitian ini termasuk kedalam over indentified model. Hal ini menunjukan bahwa, solusi yang diberikan memang tidak secara tepat merepresentasikan model, namun paling tidak cukup mewakili.

3. Estimasi (Estimation)

Tahap Estimasi digunakan untuk menghasilkan nilai-nilai parameter. Dalam penelitian ini, peneliti menggunakan estimasi Unweighted Least Square (ULS). Estimasi ini digunakan karena data dari penelitian ini tidak terdistribusi normal. Sehingga penelitian ini tidak dapat menggunakan asumsi normalitas.

4. Penilaian model fit

Dalam tahapan uji kecocokan model ini, dilakukan dengan tiga cara yaitu pengujian berdasarkan kecocokan keseluruhan model, kecocokan model pengukuran dan kecocokan model struktural.

Dalam uji kecocokan keseluruhan model dilakukan dengan melihat nilai GFI, RMR, RMSEA, ECVI, NNFI, NFI, AGFI, RFi, IFI, dan CFI. Uji kecocokan keseluran model dapat diterima bila nilai yang didapat dalam uji tersebut sama atau melebihi nilai yang disarankan.

Uji kecocokan model pengukuran dilakukan untuk melihat apakah sebuah peubah yang diteliti sudah valid dan reliabel untuk sebuah penelitian. Suatu peubah dikatakan valid jika peubah manifest memiliki nilai-t >1.96 atau nilai

muatan faktor standarnya ≥ 0.50. Sedangkan suatu peubah dapat dikatakan reliabel jika memiliki nilai ≥ 0.70. Perhitungan nilai reliabel dilakukan dengan menggunakan rumus construct reliability.

One to one marketing

Uji kecocokan model struktural dilakukan dengan cara membandingkan antara nilai-t yang didapat dengan nilai-t tabel. Sehingga dari prses perbandingan tersebut, dapat dilihat apakah sebuat peubah laten eksogen berpengaruh signifikan atau tidak terhadap peubah laten endogennya.

5. Modifikasi Model

Tahap modifikasi dalam penelitian ini, dilakukan dengan cara melihat hasil uji kecocokan sebelumnya. Hasil perhitungan menunjukan bahwa nilai pada uji kecocokan sebelumnya belum memenuhi syarat yang ditetapkan.Untuk membuat agar model dapat diterima, harus dilakukan penghapusan/penghilangan peubah yang memiliki nilai yang terendah. Pada model bank konvensional peubah yang harus dihapus/dihilangan ada 1 peubah.Sedangkan model pada bank syariah ada 3 peubah yang harus dihapuskan.

HASIL DAN PEMBAHASAN

Karakteristik Responden

Karakteristik responden merupakan profil tentang responden yang memberikan tanggapan terhadap obyek penelitian. Responden dalam penelitian ini berjumlah 200 orang, yang dikelompokan dalam dua jenis bank yakni bank konvensional 100 responden dan bank syariah 100 responden. Setiap responden untuk masing-masing jenis bank terdiri dari pria dan wanita dengan karakteristik dan persentase jumlah sebagai berikut; 15-25 tahun (20%), 26-35 tahun (20%), 36-45 tahun (20%), 46-55 tahun (20%), 55-60 tahun (10%), dan 60 tahun keatas (10%).

Selain itu aspek demografi lainnya yang diteliti dari responden/nasabah adalah pendidikan terakhir, pekerjaan, profesi, lama menjadi nasabah, dan jumlah yang ditabungkan responden dalam sebulan yang dapat di jabarkan pada Tabel 5. Tabel 5 Karakteristik responden pada bank konvensional dan bank syariah

Konvensional Karakteristik Syariah

Percentase (%) Pendidikan Percentase (%)

1 SD 1

Percentase (%) Pekerjaan Percentase (%)

19 Pelajar/Mahasiswa 17

13 Pegawai Negeri 11

Lanjutan Tabel 5

Konvensional Karakteristik Syariah

Percentase (%) Pekerjaan Percentase (%)

16 Wiraswasta 14

6 Pensiunan 6

13 Ibu Rumah Tangga 20

Percentase (%) Profesi Percentase (%)

19 Pelajar/Mahasiswa 17

5 Guru/Dosen 5

Percentase (%) Lama Menjadi Nasabah Percentase (%)

3 < 1thn 20

16 1-2 thn 41

52 3-5 thn 31

23 6-10 thn 7

6 >10 thn 1

Percentase (%) Pendapatan Nasabah Percentase (%)

1 < Rp. 500.000 1

Percentase (%) Rata-Rata Tabungan Percentase (%)

Hasil Analisis Structural Equation Model (SEM)

Analisis Uji Kecocokan Keseluruh Model

Uji kecocokan model digunakan untuk mengevaluasi secara umum derajat kecocokan atau Goodness Of Fit (GOF) antara data dengan model. Ada tiga pengelompokan kecocokan model yaitu absolute fit measurement, incremental fit measurement, parsimonious fit measurement. Uji kococokan absolute menunjukan derajat prediksi model keseluruhan terhadap matrik korelasi dan kovarian.

Uji ini dapat dilihat dari empat kriteria (GFI, RMR, RMSEA, ECVI). Berdasarkan ukuran kebaikan model pada Tabel 6, menunjukan bahwa model pada bank konvensional yang terbentuk sudah cukup baik. Hal ini terlihat dari hasil yang didapat sudah sesuai dengan nilai yang disarankan.

Tabel 6 Uji kelayakan model absolute-fit measures bank konvensional

Ukuran GOF Hasil Keterangan

Absolute-Fit Measures

Root Mean Square Error of

Approximation (RMSEA) 0.00 Close Fit Expected Cross-Validation

Index (ECVI) 2.66

Mendekati SECVI 4.24 Good Fit

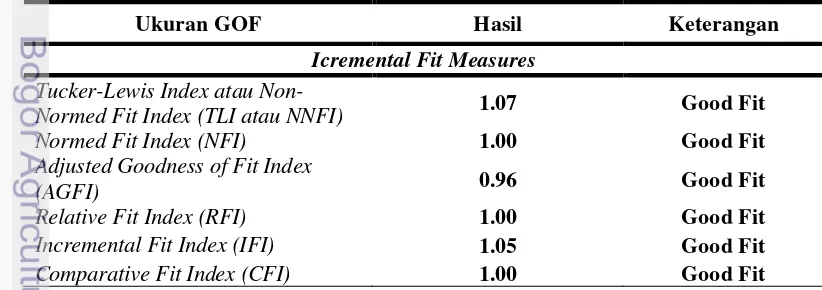

Sedangkan Tabel 7, dapat dilihat bahwa hasil uji model kecocokan incremental pada bank konvensional sudah baik. Model incremental adalah membandingkan model yang diusulkan dengan model dasar yang sering disebut independent model. Independent model adalah model dimana semua korelasi diantara peubah didalam model bebas satu sama lain. Dalam uji incremental fit ukuran yang biasa digunakan adalah untuk mengevaluasi yaitu NNFI, NFI, AGFI, RFI, IFI, CFI. Hasil uji ini memiliki nilai good fitkarena memiliki nilai ≥ 0.90. Tabel 7 Hasil uji kelayakan model incremental fit measures bank konvensional

Ukuran GOF Hasil Keterangan

Icremental Fit Measures

Tucker-Lewis Index atau

Non-Normed Fit Index (TLI atau NNFI) 1.07 Good Fit Normed Fit Index (NFI) 1.00 Good Fit

Adjusted Goodness of Fit Index

(AGFI) 0.96 Good Fit

Relative Fit Index (RFI) 1.00 Good Fit

Incremental Fit Index (IFI) 1.05 Good Fit

dari hasil GFI, RMR, RMSEA, ECVI yang memenuhi kriteria kebaikan model yang disarankan.

Tabel 8 Hasil uji kelayakan model absolute-fit measures bank syariah

Ukuran GOF Hasil Keterangan

Absolute-Fit Measures

Goodness of Fit Index (GFI) 0.95 Good Fit

Root Mean Square Residuan (RMR) 0.090 Marginal fit

Root Mean Square Error of

Approximation (RMSEA) 0.028 Good Fit Expected Cross-Validation Index

(ECVI) 2.79

Mendekati SECVI 4.24; Good Fit

Pada Tabel 9, menunjukan bahwa hasil uji kelayakan model Icremental fit measures pada bank syariah sudah baik. Uji Incremental fit measuremen ini dikatakan baik dengan melihat ukuran GOF yang disarankan yaitu NNFI, NFI,

AGFI, RFI, IFI, CFI dengan nilai ≥ 0.90.

Tabel 9 Hasil uji kelayakan model incremental fit measures bank syariah

Ukuran GOF Hasil Keterangan

Incremental Fit Measures

Tucker-Lewis Index atau

Non-Normed Fit Index (TLI atau NNFI) 1.08 Good Fit Normed Fit Index (NFI) 1.00 Good Fit

Adjusted Goodness of Fit Index

(AGFI) 093 Good Fit

Relative Fit Index (RFI) 1.00 Good Fit

Incremental Fit Index (IFI) 1.07 Good Fit

Comparative Fit Index (CFI) 1.00 Good Fit

Analisis uji kecocokan model pengukuran Uji validitas

Berdasarkan tabel muatan faktor standard dan validitas model pada bank konvensional yang ada pada lampiran 8, dapat disimpulkan bahwa ada dua indikator yang tidak valid yaitu cm5 (pelaksanaan kegiatan untuk meningkatkan

hubungan) dan loy1 (tingkat ketahanan terhadap penggunan produk).

Sedangkan berdasarkan tabel muatan faktor standard dan validitas model pada bank syariah yang ada pada lampiran 9, uji validitas pada bank syariah menunjukan bahwa ada enam indikator yang tidak valid yaitu pada indikator cm1

(terjaminnya keamanan bertransaksi oleh perusahaan), cm2 (fungsi produk selain

tabungan), cm3 (pemanfaatan kartu keanggotaan), cm4 (penawawaran

khusu/hadiah pada saat pembelian produk), cm5 (pelaksanaan kegiatan untuk

meningkatkan hubungan) dan loy1 (Tingkat ketahanan terhadap penggunan

Uji reabilitas

Berdasarkan Tabel 10, dapat disimpulkan bahwa pengujian terhadap construct reability pada bank konvensional peubah CM (Continuity Marketing), OM (One to One Marketing), PT (Partnering) dan Loy (Loyalitas) dinyatakan realiabel karena memiliki nilai ≥0.50. Sehingga dapat dinyatakan bahwa reabilitas model pengukuran sudah baik.

Tabel 10 Pengujian reabilitas pada bank konvensional

Peubah CR Simpulan

CM 0.744 Reliabilitas

OM 0.912 Reliabilitas

PT 0.940 Reliabilitas

LOY 0.701 Reliabilitas

Sedangkan berdasarkan identifikasi pada Tabel 11, dapat disimpulkan bahwa pengujian construct reability pada bank syariah menunjukan bahwa reabilitas model pengukuran kurang baik, ini terlihat dari adanya peubah laten yaitu CM yang tidak memenuhi persyaratan untuk dikatakan reliabel karena nilai yang

dihasilkan ≤ 0.50 yaitu 0.407.

Tabel 11 Pengujian reabilitas pada bank syariah

Peubah CR Simpulan

CM 0.407 Tidak Reliabel

OM 0.934 Reliabilitas

PT 0.912 Reliabilitas

LOY 0.750 Reliabilitas

.

Modifikasi Model

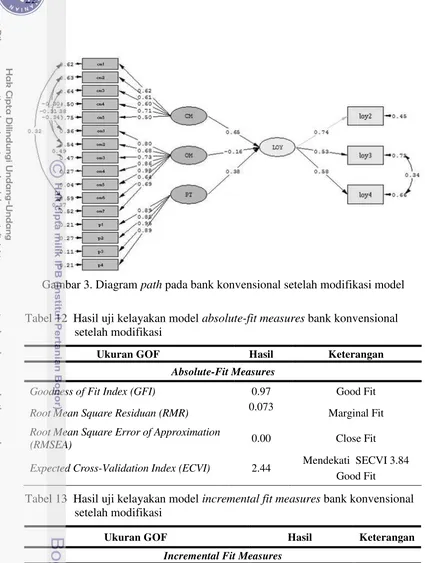

Gambar 3. Diagram path pada bank konvensional setelah modifikasi model

Tabel 12 Hasil uji kelayakan model absolute-fit measures bank konvensional setelah modifikasi

Ukuran GOF Hasil Keterangan

Absolute-Fit Measures

Goodness of Fit Index (GFI) 0.97 Good Fit

Root Mean Square Residuan (RMR) 0.073 Marginal Fit

Root Mean Square Error of Approximation

(RMSEA) 0.00 Close Fit

Expected Cross-Validation Index (ECVI) 2.44 Mendekati SECVI 3.84 Good Fit

Tabel 13 Hasil uji kelayakan model incremental fit measures bank konvensional setelah modifikasi

Ukuran GOF Hasil Keterangan

Incremental Fit Measures

Tucker-Lewis Index atau Non-Normed Fit Index

(TLI atau NNFI) 1.06 Good Fit Normed Fit Index (NFI) 1.00 Good Fit

Adjusted Goodness of Fit Index (AGFI) 0.96 Good Fit

Relative Fit Index (RFI) 1.00 Good Fit

Incremental Fit Index (IFI) 1.05 Good Fit

Comparative Fit Index (CFI) 1.00 Good Fit

model sudah cukup baik. Hal ini terlihat dari hasil yang didapat pada uji kelayakan model dimana nilai yang didapat sesuai dengan yang disarankan.

Analisis uji kecocokan model pengukuran setelah modifikasi model Uji validitas

Berdasarkan tabel evaluasi validitas bank konvensional setelah modifikasi model yang terlampir pada lampiran 10, menunjukan bahwa semua peubah sudah sesuai dengan yang disyaratkan. Sehingga dapat disimpulkan bahwa semua peubah valid. Syarat untuk peubah dapat dikatakan valid jika nilai Standardized Loading Factor ≥ 0.50 dan nilai-t ≥1.96.

Uji reabilitas

Pada Tabel 14, menunjukan bahwapengujian construct reability model pengukuran bank konvensional sudah reliabel. Terlihat semua peubah sudah sesuai dengan syarat, yang menyatakan bahwa sebuah peubah dikatan reliabel bila

nilai CR ≥ 0.50

Tabel 14 Evaluasi reabilitas pada bank konvensional setelah modifikasi model

Peubah CR Simpulan

CM 0.746 Reliabilitas

OM 0.912 Reliabilitas

PT 0.941 Reliabilitas

LOY 0.651 Reliabilitas

Analisis uji kecocokan model struktural bank konvensional setelah modifikasi

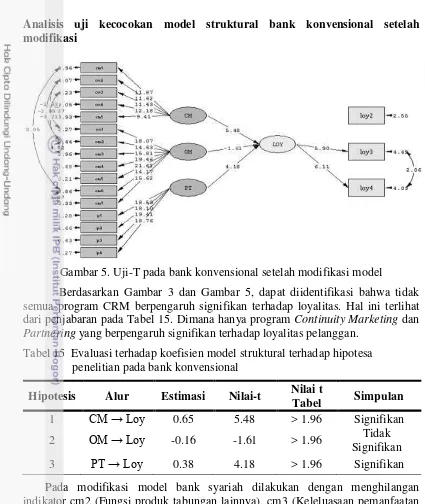

Gambar 5. Uji-T pada bank konvensional setelah modifikasi model

Berdasarkan Gambar 3 dan Gambar 5, dapat diidentifikasi bahwa tidak semua program CRM berpengaruh signifikan terhadap loyalitas. Hal ini terlihat dari penjabaran pada Tabel 15. Dimana hanya program Continuity Marketing dan Partnering yang berpengaruh signifikan terhadap loyalitas pelanggan.

Tabel 15 Evaluasi terhadap koefisien model struktural terhadap hipotesa penelitian pada bank konvensional

Hipotesis Alur Estimasi Nilai-t Nilai t

Tabel Simpulan

1 CM → Loy 0.65 5.48 > 1.96 Signifikan

2 OM → Loy -0.16 -1.61 > 1.96 Tidak

Signifikan

3 PT → Loy 0.38 4.18 > 1.96 Signifikan

Pada modifikasi model bank syariah dilakukan dengan menghilangan indikator cm2 (Fungsi produk tabungan lainnya), cm3 (Keleluasaan pemanfaatan kartu Keanggotan) dan loy1 (Tingkat ketahanan terhadap penggunan produk). Alasan indikator ini dihilangkan, karena memiliki nilai Standardized Loading Factor yang paling rendah yaitu sebesar 0,18, 0,28 dan 0,29. Hal ini dapat dilihat pada lampiran 6. Sehingga peneliti harus menghilangkan indikator tersebut untuk memberikan hasil yang yang lebih baik lagi dari model sebelumnya.

Tabel 16 Hasil uji kelayakan model absolute-fit measures bank syariah setelah modifikasi

Ukuran GOF Hasil Keterangan

Absolute-Fit Measures

Goodness of Fit Index (GFI) 0.95 Good Fit

Root Mean Square Residuan (RMR) 0.10 Marginal Fit

Root Mean Square Error of

Approximation (RMSEA) 0.057 Good Fit

Expected Cross-Validation Index

(ECVI) 2.32

Mendekati SECVI 3.09 Good Fit

Tabel 17 Hasil uji kelayakan model icremental fit measures bank syariah setelah modifikasi

Ukuran GOF Hasil Keterangan

Icremental Fit Measures

Tucker-Lewis Index atau Non-Normed Fit Index

(TLI atau NNFI) 1.06 Good Fit Normed Fit Index (NFI) 1.00 Good Fit

Adjusted Goodness of Fit Index (AGFI) 0.94 Good Fit

Relative Fit Index (RFI) 1.00 Good Fit

Incremental Fit Index (IFI) 1.07 Good Fit

Comparative Fit Index (CFI) 1.00 Good Fit

Analisis uji kecocokan model pengukuran setelah modifikasi model Uji validitas

Berdasarkan tabel evaluasi validitas bank syariah setelah modifikasi model pada lampiran 11. Dapat disimpulkan bahwa semua indikator dalam penelitian ini sudah valid. Dimana indikator dikatakan valid jika nilai SLF ≥ 0.50 atau dapat dilihat pada nilai-t ≥1.96.

Uji Reabilitas

Gambar 7. Diagram standardized solution bank syariah setelah modifikasi model Berdasarkan Tabel 18, uji reabilitas menyatakan bahwa semua peubah pada bank syariah sudah reliabel setelah dilakukannya modifikasi nilai. Hal ini dapat dilihat dari nilai CR yang memenuhi saran yaitu ≥ 0.50

Tabel 18 Evaluasi reabilitas pada bank syariah setelah modifikasi model

Peubah CR Simpulan

CM 0.996 Reliabilitas

OM 0.948 Reliabilitas

PT 0.911 Reliabilitas

Analisis uji kecocokan model struktural bank syariah setelah modifikasi

Gambar 8. Uji-T pada bank syariah setelah modifikasi model

Tabel 19 Evaluasi koefisien model struktural terhadap hipotesa penelitian pada bank syariah

Hipotesis Alur Estimasi Nilai-t Nilai t

Tabel Simpulan

1 CM → Loy 0.28 4.55 > 1.96 Signifikan

2 OM → Loy 0.07 1.69 > 1.96 Tidak

Signifikan

3 PT → Loy 0.45 7.64 > 1.96 Signifikan

Pada Tabel 19, Telah dijabarkan evaluasi model struktural terhadap hipotesa penelitian pada bank syariah. Hasil menunjukan bahwa ada dua peubah dalam program CRM yang berpengaruh signifikan terhadap loyalitas pelanggan yaitu continuity marketing dan partnering. Nilai estimasi dan nilai-t dapat dilihat pada Gambar 6 dan 8.

Analisis Direct

Analisis direct digunakan untuk mengetahui kekuatan hubungan antar peubah laten eksogen terhadap peubah endogen. Berdasarkan Tabel 20, peubah continuity marketing dan partnering memiliki pengaruh yang positif terhadap loyalitas. Sedangkan untuk peubah one to one marketing memiliki pengaruh yang negatif terhadap loyalitas pelanggan dalam CRM pada bank konvensional.

Tabel 20 Analisis direct pada bank konvensional

Indikator Direct Effect terhadap Loyalits

CM (Continuity Marketing) 0.65

OM (One to One marketing) -0.16

Sedangkan analisis direct pada bank syariah menyatakan bahwa ketiga program CRM memiliki pengaruh yang positif terhadap loyalitas. Hal ini terlihat dari penjabaran pada Tabel 21.

Tabel 21 Analisis direct pada bank syariah

Indikator Direct Effect terhadap Loyalits

CM (Continuity Marketing) 0.28

OM (One to One marketing) 0.07

P (Partnering) 0.45

Koefisien Determinasi (R2)

Koefisien determinasi R2 pada persamaan struktural mengindikasikan jumlah varians pada peubah laten endogen yang dapat dijelaskan secara simultan oleh peubah-peubah independen. Semakin besar nilai R2 maka semakin besar peubah-peubah independen tersebut dapat menjelaskan peubah endogen tersebut. 1. Pengaruh program CRM yaitu continuity marketing, one to one marketing dan

partnering pada bank konvensional terhadap loyalitas memiliki nilai R2 sebesar 0,67 yang artinya bahwa 67% loyalitas pelanggan bank konvensional dapat dijelaskan dalam program CRM.

2. Pengaruh program CRMyaitu continuity marketing, one to one marketing dan partnering pada bank syariah terhadap loyalitas pelanggan memiliki nilai R2 sebesar 0,42 yang berarti bahwa 42% loyalitas pelanggan bank syariah dapat dijelaskan oleh program CRM

Faktor yang membentuk peubah laten eksogen pada bank konvensional setelah modifikasi model

Berdasarkan Gambar 3, dapat disimpulkan bahwa setelah adanya modifikasi model menunjukan bahwa indikator cm4 (adanya penawaran khusus atau pemberian hadiah) dan cm1 (adanya keamanan dalam bertransaksi yang dilakukan oleh pelanggan), memiliki nilai yang tinggi yaitu sebesar 0.71 dan 0.62. Sehingga nilai terbesar yang membentuk laten eksogen continuity marketing adalah kedua program tersebut

Pada Gambar 3, juga dapat diketahui bahwa indikator om4 (pemahaman akan kebutuhan pelanggan dengan sangat baik) dan om5 (adanya kejelasan pemberian informasi yang berhubungan dengan perusahaan), memiliki nilai terbesar yaitu 0.98 dan 0.86. Hal ini mengindikasikan bahwa kedua indikator tersebut yang membentuk laten eksogen one to one marketing.

Faktor yang membentuk peubah laten terkait pada bank konvensional setelah modifikasi model

Faktor yang membentuk peubah laten terkait setelah dilakukannya modifikasi model menunjukan bahwa, indikator loy3 (adanya keinginan pelanggan untuk menambah produk dan transaksi yang ditawarkan oleh bank konvensional) dan juga indikator loy4 (adanya keinginan untuk merekomendasikan ke orang lain), memiliki nilai tertinggi yaitu sebesar 0.74 dan 0.58. Sehingga dapat disimpulkan bahwa kedua indikator tersebut yang membentuk peubah loyalitas

Faktor yang membentuk peubah laten eksogen pada bank syariah setelah modifikasi model

Berdasarkan Gambar 6, menunjukan bahwa indikator cm1 (keamanan dalam bertransaksi yang dilakukan oleh pelanggan), cm3 (pemanfaatan kartu keanggotaan) dan cm5 (kegiatan yang dilakukan untuk meningkatkan hubungan pelanggan), memiliki nilai sebesar 1.06, 0.93 dan 0.98. Dapat dilihat dari ketiga indikator yang membentuk peubah CM tersebut memiliki nilai yang tidak jauh berbeda. Hal ini menunjukan bawah ketiga peubah manifest tersebut memiliki hubungan yang erat untuk membentuk peubah laten CM pada bank syariah.

Sedangkan indikator yang memiliki hubungan yang paling besar terhadap peubah one to one marketing adalah indikator om2 (adanya kejelasan pemberian informasi yang dibutuhkan oleh pelanggan) dan om4 (sikap yang sopan para staff dalam melayani pelanggan) memiliki nilai sebesar 0.89. Sehingga diindikasikan bahwa kedua inidkator tersebut yang membentuk peubah OM.

Nilai indikator pada peubah partnering terbesar terdapat pada indikator p4 (adanya hubungan kerjasama ini memperluas jaringan pelanggan) dan indikator p1(adanya kemudahan layanan yang diberikan terhadap kerjasama perusahaan). Kedua indikator inimemiliki nilai sebesar 0.89 dan 0.84. Sehingga dapat disimpulkan bahwa kedua indikator tersebut yang membentuk peubah partnering pada bank syariah.

Faktor yang membentuk peubah laten terkait pada bank syariah setelah modifikasi model

Analisis perbandingan keseluruhan pada bank konvensional dan bank syariah

Analisis perbandingan dilakukan untuk melihat secara keseluruhan bagaimana program CRM dapat mempengaruhi loyalitas pelanggan pada bank konvensional dan bank syariah khususnya di Kota Bogor. Berdasarkan hasil yang telah dipaparkan dapat dilihat bahwa program CRM pada bank konvensional memiliki pengaruh yang lebih besar terhadap loyalitas pelanggan dibandingkan bank syariah. Hal tersebut telihat dari hasil koefisien determinasi dimana hasil yang didapat dalam perhitungan ini menyatakan bahwa 67% loyalitas pelanggan bank konvensional dapat dijelaskan dalam program CRM. Sedangkan 42% loyalitas pelanggan pada bank syariah dapat dijelaskan oleh program CRM. Hal ini mengindikasikan bahwa program CRM pada bank konvensional sudah diterapkan dengan baik dan dapat diterima oleh pelanggan, dibandingkan dengan program CRM yang dilakukan oleh bank syariah.

Dalam penelitian ini dilakukan pula analisis yang digunakan untuk mengetahui apakah setiap program CRM berpengaruh terhadap loyalitas pelanggan pada kedua jenis bank tersebut. Hasil penelitian didapati bahwa pada kedua jenis bank tersebut program one to one marketing tidak berpengaruh signifikan terhadap loyalitas pelanggan. Program one to one marketing pada setiap jenis bank ini memiliki nilai yang sangat rendah yang tidak sesuai dengan

nilai yang disarankan yaitu memiliki nilai ≤ 1.96.

Sedangkan berdasarkan analisis direct yang dilakukan terdapat perbedaan hasil antara kedua jenis bank ini. Dalam bank konvensional program CRMyang paling berpengaruh secara langsung dan signifikan terhadap loyalitas pelanggan adalah program continuity marketing dengan nilai sebesar 0.65. Sedangkan pada bank syariah program CRM yang paling berpengaruh secara langsung dan signifikan terhadap loyalitas pelanggan adalah program partnering dengan nilai sebesar 0.45. Selain itu dalam analisis langsung juga dapat dilihat bahwa program one to one marketing pada bank konvensional memiliki pengaruh yang negatif terhadap loyalitas pelanggan dibandingkan dengan bank syariah. Hal ini didasarkan pada perolehan nilai yang didapat dalam analisis langsung tersebut yaitu memiliki nilai sebesar -0.16.

Sedangkan dalam hal uji kecocokan keseluruhan model dapat dinyatakan bahwa pada kedua jenis bank tersebut sudah memiliki model yang baik. Hal ini terlihat dari hasil yang telah dijabarkan dimana semua nilai memenuhi asumsi kebaikan yang disarankan.

Implikasi Manajerial