TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN

NUSANTARA II (PERSERO)

Oleh :

AZWARDHI YURNALIS M 112102079

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah puji dan syukur saya panjatkan atas kehadirat Tuhan Yang Maha Esa karena berkah dan rahmat dan karunia-Nya penulis dapat menyelesaikan tugas akhir sebagai salah satu syarat untuk menyelesaikan pendidikan Program Diploma (DIII) Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Adapun penyusunan tugas akhir ini berdasarkan apa yang telah kami lakukan di Kantor PT. PERKEBUNAN NUSANTARA II (PERSERO)

Selama melaksanakan penelitian dan menulis tugas akhir ini, penulis banyak mendapat bantuan dan masukan yang berharga dari berbagai pihak sehingga penulis dapat menyelesaikan tugas akhir ini. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Teristimewa kepada Ayahanda Yurnalis Munthe dan Ibunda tercinta

alm.Seniyah, telah menyayangi dan memberi motivasi kepada penulis.

2. Bapak Prof.Dr.Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas Ekonomi dan Bisnis Univeristas Sumatera Utara.

3. Bapak Fahmi Natigor, SE.Macc.Ak selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si,Ak,CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

6. Bapak Drs. Chairul Nazwar, M.Si,Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

7. Bapak S.T Panjaitan, SE. M.Si,Ak dan Bapak Hudri SP Selaku pembimbing di PT. Perkebunan Nusantara II (Persero) bagian Akuntansi dan Pelaporan,yang telah meluangkan waktu kepada penulis.

8. Buat orang teristimewa yang selalu menjadi motivator sampai akhir perkuliahan ini Ayu Andira.

9. Kepada teman teman saya yang sangat membantu saya dalam menyelesaikan tugas akhir ini yaitu Tio Sianipar, Icha Siregar ,Ardy (apoy), Bowok, Hanif, Tika , Fauzi , T Dindra Melisa , Tiara Reizsha Aditya ,Aji(nina), Fahri Gusman, Siti, dan Titin yang telah banyak memberikan bantuan kepada saya dalam segala hal.

10. Kepada Sahabat dan Teman Teman yang tidak bisa disebutkan satu persatu yang ada di DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara angkatan 2011 yang banyak membantu dan memberi motivasi dalam penulisan dan penyusunan tugas akhir ini.

Akhirnya pada semua pihak yang telah membantu dalam penulisan Laporan Magang ini, penulis mengucapkan banyak terima kasih. Semoga Tuhan Yang Maha Esa dapat memberikan balasan yang setimpal atas jasa dan bantuan yang telah diberikan.

Semoga tugas akhir ini dapat berguna bagi PT. Perkebunan Nusantara II (Persero) sendiri dan Mahasiswa yang membutuhkan.

Medan, Agustus 2014 Penulis,

AZWARDHI YURNALIS M 112102079

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ...vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 3

1. Jadwal Survey/obsevasi ... 3

2. Rencana Isi ... 4

BAB II : PT. PERKEBUNAN NUSANTARA II (PERSERO) ... 6

A. Sejarah Ringkas ... 6

C. Job desription ... 11

D. Jaringan Usaha/kegiatan ... 17

E. Kinerja Terkini ... 21

F. Rencana Kegiatan ... 22

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA II (PERSERO) ... 25

A. Konsep Dasar Sistem Informasi Akuntansi... 25

1. Pengertian Sistem Informasi Akuntansi ... 25

2. Manfaat dan Tujuan Sistem Informasi Akuntansi ... 30

3.Fungsi Sistem Informasi Akuntansi ... 31

4. Karakteristik Sistem Informasi Akuntansi ... 32

B. Prosedur Penerimaan dan Pengeluaran Kas di PT. Perkebunan Nusantara II (Persero) ... 33

1. Prosedur Penerimaan Kas ... 33

2. Prosedur Pengeluaran Kas ... 35

C. Pelaksanaan dan Prosedur Penerimaan dan Pengeluaran Kas ... 36

A. Kesimpulan ... 38

B. Saran ... 38

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... ....3

DAFTAR GAMBAR

Nomor Judul Halaman

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Banyak perusahaan yang memanfaatkan komputer untuk pengolahan data-data akuntansi perusahaan. Menurut Al Haryono Jusup, Pemakaian komputer dalam bidang akuntansi memberikan manfaat yang sangat besar, baik dalam ketelitian maupun volume pekerjaan yang dapat ditangani ( 2003:439), oleh karena itu komputer merupakan sarana penting dalam terciptanya suatu sistem.

Untuk dapat menjalankan aktivitas perusahaan khususnya yang berkaitan dengan kegiatan akuntansi, perusahaan membutuhkan suatu sistem. Mulyadi (2001:2) menyatakan bahwa “sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Keuntungan dari sistem akuntansi diharapkan mampu menghasilkan laporan keuangan yang cepat, akurat dan handal sehingga dapat dijadikan dasar pembuatan keputusan bagi langkah manajemen selanjutnya. Hal yang perlu diperhatikan dalam penerapan sistem akuntansi oleh perusahaan adalah kesesuaian dan kecocokan antara sistem itu sendiri dengan aktivitas perusahaan.

perusahaan harus mempunyai persediaan kas yang cukup.

Kas dilihat dari sifatnya merupakan aktiva yang paling lancar dan hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas merupakan komponen penting dalam kelancaran jalannya operasional perusahaan. Karena sifat kas yang likuid, maka kas mudah digelapkan sehingga diperlukan pengendalian intern terhadap kas dengan memisahkan fungsi penyimpanan, pelaksanaan, dan pencatatan. Selain itu juga dilaksanakan pengawasan yang ketat terhadap fungsi-fungsi penerimaan serta pengeluaran kas dan pencatatan.

Dalam pengeluaran kas diperlukan adanya prosedur yang baik yang nantinya akan sesuai dengan kebijakan manajemen yang telah ditetapkan sehingga dapat disimpulkan bahwa semakin baik prosedur pengeluaran kas akan semakin dapat dipercaya besarnya kas pada laporan keuangan tersebut.

Dari uraian latar belakang masalah tersebut, penulis memilih mengangkat judul “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT. Perkebunan Nusantara II (Persero)”.

B. Rumusan Masalah

Perumusan masalah yang dapat diambil dari latar belakang di atas adalah sebagai berikut:

‐ Bagaimana sistem penerimaan dan pengeluaran kas yang diterapkan oleh PT. Perkebunan Nusantara II (Persero)?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana sistem penerimaan dan pengeluaran kas yang diterapkan oleh PT. Perkebunan Nusantara II (Persero). Serta mengetahui apakah pengendalian penerimaan dan pengeluaran kas telah dilakukan dengan baik atau tidak.

Penelitian ini diharapkan mampu memberi manfaat sebagai berikut: Bagi Perusahaan, diharapkan dapat memberikan masukan dan sumbangan yang berguna dalam peningkatan kualitas secara keseluruhan dalam sistem pencatatan.

Bagi Penulis, diharapkan dapat menambah ilmu pengetahuan, wawasan, serta pengalaman dalam penelitian ini.

Bagi Pembaca, diharapkan dapat menjadi sumber informasi tambahan ataupun referensi dalam melakukan penelitian selanjutnya dengan permasalahan yang serupa.

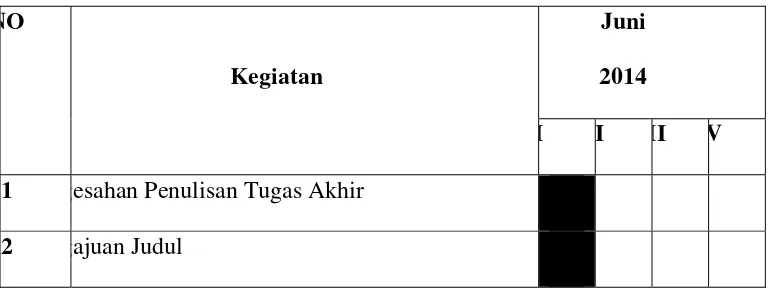

[image:12.595.172.558.607.754.2]D. Rencana Penulisan 1. Jadwal Penelitian

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir NO

Kegiatan

Juni 2014

I I II V

3 mohonan Izin Riset

4 unjukan Dosen Pembimbing 5 gumpulan Data

6 yusunan Tugas Akhir 7 bingan Tugas akhir 8 yelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil PT. PERKEBUNAN NUSANTARA IV (Persero) Wilayah Sumatera Utara, analisis sistem akuntansi pendapatan pada PT. PERKEBUNAN NUSANTARA IV (Persero) Wilayah Sumatera Utara, dan penutup di mana satu sama lain saling berkaitan. Adapun uraiannya adalah sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II PT. PERKEBUNAN NUSANTARA II (PERSERO)

organisasi dan personalia, jobs description, jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana usaha/kegiatan perusahaan.

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian sistem, pengertian sistem akuntansi, manfaat dan tujuan sistem akuntansi, karakteristik sistem akuntansi, fungsi sistem akuntansi, prosedur penerimaan dan pengeluaran kas pada PT. PERKEBUNAN NUSANTARA II (PERSERO).

BAB IV PENUTUP

Dalam bab ini membahas tentang kesimpulan yang merupakan inti

BAB II

PT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Sejarah Ringkas

Perusahaan Perseroan PT. Perkebunan II yang bergerak dibidang Pertanian dan Perkebunan didirikan dengan Akte Notaris G.H.S Loemban Tobing SH Nomor 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Nomor 54 tanggal 21 Desember 1976, dan Pengesahan Menteri Kehakiman dengan Surat Keputusan No. Y.A 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam Lembaran Negara Nomor 52 tahun 1978 sebagai tambahan Berita Negara RI No. 6 tanggal 20 Januari 1978 yang telah didaftarkan kepada Pengadilan Negeri Tingkat I Medan tanggal 19 Pebruari 1977 Nomor 10/1977 PT. Perseroan Terbatas ini bernama: Perusahaan Perseroan (Persero) PT. Perkebunan II, disingkat ‘PT. Perkebunan II’ merupakan perubahan bentuk dan gabungan dari PN. Perkebunan II dan PN. Perkebunan Sawit Seberang.

C2-5013-HT.0104 tahun 1985 tanggal 14 Agustus 1985. Sesuai dengan Keputusan Rapat Umum Pemegang Saham tanggal 20-12-1990 Akte tersebut mengalami perobahan kembali dengan Akte Notaris Imas Fatimah No. 2 tanggal 1 April 1991 dengan persetujuan Menteri Kehakiman No. C2-4939-HT.01.04 TH-91 tanggal 20 September 1991.

Selanjutnya pada tanggal 11 Maret 1996, kembali diadakan reorganisasi berdasarkan Wilayah kerja, dimana PT. Perkebunan II (Persero) yang didirikan dengan Akte Notaris GHS Loemban Tobing, SH No. 6 tanggal 1 April 1974 & PT. Perkebunan IX yang didirikan dengan Akte Notaris Ahmad Bajumi, SH No. 100 tanggal 18 September 1983, dilebur dan digabungkan menjadi satu dengan nama PT. Perkebunan Nusantara II (Persero) yang dibentuk dengan Akte Notaris Harun Kamil, SH Nomor 35 tertanggal 11 Maret 1996, kemudian diperbarui dengan Akte Notaris Sri Rahayu Prasetyo, SH No. 7 tanggal 08 Oktober 2002. Anggaran Dasar ini direvisi kembali dengan Akte Notaris Nur Muhammad Dipo Nusantara Pua Upa, SH. No.33 tanggal 13 Agustus 2008.

2002. Anggaran Dasar ini direvisi kembali dengan Akte Notaris Nur Muhammad Dipo Nusantara Pua Upa, SH. No.33 tanggal 13 Agustus 2008.

PT. Perkebunan Nusantara II (Persero) mengelola budidaya Kelapa Sawit, Karet, Tembakau dan Tebu. Perusahaan mengelompokkan unit usaha dalam Distrik Unit Usaha dan unit Pengembangan. Distrik Usaha yang dikelola terdiri atas : Distrik Tanaman Tahunan Rayon Utara, Distrik Tanaman Tahunan Rayon Selatan, Distrik Tanaman Tebu, Distrik Tanaman Tembakau dan Distrik Rumah Sakit. Sedangkan pengelompokan Kebun Pengembangan adalah : Kebun Arso dan Prafi didaerah Papua. Masing-masing Distrik Unit Usaha (DUU) dipimpin oleh 1 (satu) orang Manajer sementara Kebun Pengembangan dipimpin oleh masing-masing Manajer Kebun.

Pada tanggal 09 Juni 2009 PT Perkebunan Nusantara II ( Persero) melakukan kerja sama dengan Kuala Lumpur Kepong Plantation Holding BHD. (KLK. PH) untuk mendirikan Perusahaan patungan (PT LNK), selanjutnya pada tanggal 01 Juli 2009 PTP Nusantara II (Persero) melakukan kerja sama operasi (KSO) dengan PT. LNK untuk mengelola Distrik Rayon Tengah ( 5 unit usaha kebun termasuk 2 pabrik kelapa sawit di dalamnya). Saat ini perusahaan mengelola sendiri 35 unit usaha ( termasuk 6 unit

Logo Perusahaan

Gambar 1

Logo PT. Perkebunan Nusantara II (Persero) Visi, Misi, & Nilai Budaya PT. Perkebunan Nusantara II

Visi

Dari perusahaan perkebunan menjadi perusahaan multi usaha berdaya saing tinggi

Misi

Mengoptimalkan seluruh potensi sumber daya usaha, memberikan kontribusi optimal, menjaga kelestarian dan pertambahan nilai

Nilai Budaya

Profesional, Kesetaraan, Kemakmuran, Kejujuran, Integritas, dan Kerjasama

B. Struktur Organisasi

R.U.P.S

Dewan Komisaris

Gambar 2.1

Struktur Organisasi PT. Perkebunan Nusantara II (Persero)

C. Job Description Dewan Komisaris

Sesuai dengan Akte Nur Muhammad Dipo Nusantara Pua Upa SH No. 33 tanggal 13 Agustus 2008 pasal 15, Dewan Komisaris bertugas:

a. Melaksanakan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan perseroan.

b. Memberi Nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

perundang-undangan yang berlaku.

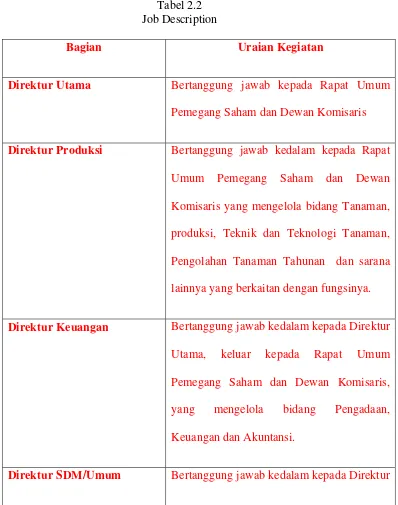

[image:20.595.132.530.246.751.2]Sesuai dengan surat Keputusan Direksi PT. Perkebunan II No. II.0/KPTS/R.121/IX2007 tanggal 25 September 2007, maka ditetapkan Bagan Organisasi dan fungsi sebagai berikut:

Tabel 2.2 Job Description

Bagian Uraian Kegiatan

Direktur Utama Bertanggung jawab kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris

Direktur Produksi Bertanggung jawab kedalam kepada Rapat

Umum Pemegang Saham dan Dewan

Komisaris yang mengelola bidang Tanaman,

produksi, Teknik dan Teknologi Tanaman,

Pengolahan Tanaman Tahunan dan sarana

lainnya yang berkaitan dengan fungsinya.

Direktur Keuangan Bertanggung jawab kedalam kepada Direktur

Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

yang mengelola bidang Pengadaan,

Keuangan dan Akuntansi.

Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

yang mengelola bidang pembinaan dan

pengembangan Sumber Daya Manusia,

masalah hubungan antar kerja dan sosial

umum.

Direktur Pemasaran dan

Renbang

Bertanggung jawab kedalam kepada Direktur

Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris

yang mengelola bidang tanaman semusim,

Teknik dan Teknologi Tanaman Semusim,

pemasaran dan pengembangan.

Bagian Sekretariat Berfungsi sebagai pembantu Direksi di

bidang-bidang yang berhubungan

administrasi Sekretariat Direksi dan masalah

Protokol serta Humas.

Bagian Satuan Pengawasan

Intern

Membantu Direktur Utama dalam

mengadakan penilaian atas sistem

pengendalian pengelolaan (manajemen) dan

pelaksanaannya di bidang-bidang Tanaman,

Teknik/tekonolgi, Keuangan, Personalia dan

memberikan saran-saran perbaikan

Bagian Perencanaan &

Pengkajian

Membantu melaksanakan penilaian atas

sistem pengendalian pengelolaan

(manajemen) dan pelaksanaannya di

bidang-bidang Tanaman, Teknik/Teknologi

Tanaman Semusim, Keuangan, Personalia &

Umum, Pemasaran & Pengadaan dan

memberikan saran-saran perbaikannya.

Bagian Tanaman Membantu Direktur Produksi dalam

menyelenggarakan pekerjaan-pekerjaan,

yang berhubungan dengan produksi,

pemelihraan, investasi tanaman serta

peremajaan, rehabilitasi, konversi,

diversifikasi, pupuk, bahan pertanian dari

gudang ke lapangan dan hasil tanaman ke

pabrik kebun Tanaman Tahunan.

Bagian Pengembangan Membantu Direksi dalam melaksanakan

pengembangan di bidang tanaman.

Bagian Pembiayaan Membantu Direksi dalam menyelenggarakan

pengadaan sumber dan penggunaan dana

Teknologi Informasi fungsi-fungsi manajemen di bidang

Akuntansi Keuangan, Akuntansi

Manajemen, Administrasi Kantor Direksi

Verifikasi/Inspeksi, Teknologi dan Informasi

dan kelengkapan pendukung.

Bagian Pengadaan Membantu Direksi dalam merencanakan dan

mengawasi pelaksanaan pengadaan

barang-barang lokal maupun import.

Bagian Pemasaran Membantu Direksi dalam merencanakan dan

mengawasi pelaksanaan pekerjaan yang

berhubungan dengan pemasaran komoditi

primair yang meliputi Kelapa Sawit, Karet,

Tembakau, dan Tebu.

Bagian Sumber Daya

Manusia

Membantu Direksi melaksanakan

fungsi-fungsi Manajemen yang mencakup kegiatan

Administrasi Karyawan, pension Karyawan

dan pemenuhan social dan kesejahteraan

serta hubungan antar kerja.

Melaksanakan fungsi-fungsi manajemen

dalam pengembangan Sumber Daya Manusia

latihan, keselamatan dan kesehatan kerja dan

pelayanan kesehatan.

Bagian Umum Membantu Direktur SDM/Umum yang

berhubungan dengan masalah umum Rumah

Tangga Kantor Direksi.

Bagian Hukum dan

Pertanahan

Membantu Direktur SDM/Umum dalam

melaksanakan masalah Hukum dan Agraria.

Bagian Teknik & Pengolahan

Tanaman Semusim

Membantu Direktur RenBang dalam

melaksanakan pekerjaan Tanaman Semusim

yang berhubungan dengan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan. Melaksanakan pekerjaan

yang berhubungan dengan pengolahan,

melaksanakan fungsi-fungsi manajemen

dalam melaksanakan sistem dan prosedur

yang dapat mempertahankan dan

meningkatkan mutu produksi dan kinerja

lingkungan.

Bagian Teknik Tanaman

Tahunan

Membantu Direktur Produksi dalam

melaksanakan pekerjaan Tanaman Tahunan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan.

Bagian Teknik Pengolahan

Tanaman Tahunan

Membantu Direktur Produksi melaksanakan

pekerjaan yang berhubungan dengan

pengolahan, melaksanakan fungsi-fungsi

manajemen dalam melaksanakan sistem dan

prosedur yang dapat mempertahankan dan

meningkatkan mutu produksi dan kinerja

lingkungan.

Kebun/Dinas Merupakan aparat/alat perusahaan untuk

menghasilkan komoditi Kelapa Sawit, Karet,

Tembakau, Tebu dan jasa-jasa lainnya untuk

mencapai tujuan perusahaan.

D. Jaringan Usaha/Kegiatan

mengelola tanaman musiman yaitu tanaman tebu dan tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 13.226,48 ha.

Lokasi kebun, pabrik dan unit perusahaan

Berikut lokasi kebun perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

1. Kebun Tanjung Garbus Pagar Merbau terletak di Kabupaten Deli Serdang

2. Kebun Melati terletak di Kabupaten Sergei

3. Kebun Patumbak terletak di Kabupaten Deli Serdang 4. Kebun Barumun terletak di Kabupaten Tapsel

5. Kebun Bandar Klippa terletak di Kabupaten Deli Serdang 6. Kebun Limau Mungkur terletak di Kabupaten Deli Serdang 7. Kebun Sawit Hulu terletak di Kabupaten Langkat

18. Kebun Kwala Madu terletak di Kabupaten Langkat 19. Kebun Kwala Bingei terletak di Kabupaten Langkat 20. Kebun Tandem Hilir terletak di Kabupaten Langkat 21. Kebun Tanjung Jati terletak di Kabupaten Langkat 22. Kebun Prafi terletak di Kabupaten Papua

23. Kebun Arso terletak di Kabupaten Papua

24. Kebun Gohor Lama terletak di Kabupaten Langkat 25. Kebun Tanjung Keliling terletak di Kabupaten Langkat 26. Kebun Padang Brahrang terletak di Kabupaten Langkat 27. Kebun Besilam terletak di Kabupaten Langkat

28. Kebun Bukit Lawang terletak di Kabupaten Langkat

Berikut lokasi pabrik perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

1. Pabrik Gula Sei Semayang terletak di Kabupaten Deli Serdang 2. Pabrik Gula Kwala Madu terletak di Kabupaten Langkat

Berikut lokasi unit usaha perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

6. Riset/Pengembanagn Tebu terletak di Kabupaten Deli Serdang 7. Bengkel Pusat terletak di Kabupaten Deli Serdang

Operasional perusahaan

PT. Perkebunan Nusantara II (Persero) adalah Badan Usaha Milik Negara (BUMN) yang bergerak di sektor perkebunan merupaka hasil penggabungan dari PT.Perkebunan II (Persero) dan PT.Perkebunan IX (Persero) berdasarkan Peraturan Pemerintah Republik Indonesia No. 07/1996 tentang konsolidasi PT. Perkebunan Lingkup BUMN. Didirikan berdasarkan Akte Notaris Harun Kamil,S.H. No. 35 tanggal 11 Maret 1996 dan diperbaharui dengan Akte Notaris Sri Rahayu H. Prasetyo,S.H. No. 07 tanggal 8 Oktober 2002, yang disahkan oleh Keputusan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No. C-20859.HT.01.04 TH 2002 tanggal 25 Oktober 2002.

Wilayah perkebunan tersebar di Sumatera Utara dan Papua, terdiri dari perkebunan kelapa sawit, perkebunan tebu, perkebunan tembakau, perkebunan karet dan kebun bibit kakao.

Areal yang dimiliki oleh PT.Perkebunan Nusantara II (Persero) tersebar di wilayah Sumatera Utara dan Papua, total luas areal 112.625,11 Ha, pada sebaran wilayah Sumatera Utara seluas 107.104,59 Ha dan wilayah Irian Jaya seluas 5.520,52 Ha. Untuk mendukung kegiatan usaha, perusahaan membangun pabrik/unit pengolahan berupa Pabrik Kelapa Sawit, Pabrik Fraksionasi, Pabrik Karet Kering, Pabrik Crumb Rubber, Pabrik Lateks, Pabrik Kakao dan Pabrik Gula dengan kapasitas terpasang sebagai berikut : Sarana Pabrik/Pengolahan :

8 Unit Pabrik Kelapa Sawit 1 Unit Pabrik Fraksionasi 2 Unit Pabrik RSS

2 Unit Pabrik SIR 2 Unit Pabrik Gula Kapasitas Terpasang :

Pabrik Kelapa Sawit : 280 Ton TBS/Jam Pabrik Fraksionasi : 200 Ton CPO/Hari Pabrik RSS : 19 Ton KK/Hari

Pabrik SIR : 19 Ton KK/Hari Pabrik Gula : 8.000 Ton TCD/Hari Kapasitas Terpakai :

Pabrik Kelapa Sawit : 177,33 Ton TBS/Jam Pabrik RSS : 4,98 Ton KK/Hari

Pabrik Gula : 7.600 Ton TCD/Hari

E. Kinerja Terkini

Secara umum pencapaian kinerja perusahaan Tahun 2013 dapat digambarkan sebagai

berikut :

1. Perhitungan Laba/ Rugi

Tahun 2013 Perusahaan mengalami kerugian sebesar Rp .100.166 juta atau dibawah RKAP sebesar Rp 134.344 juta dan dibawah Real Tahun 2012 sebesar Rp 131.439 juta.

2. Neraca

Total asset Tahun 2013 sebesar Rp 3.320.286 juta dibanding dengan RKAP 2013 sebesar Rp 3.394.703 juta berada dibawah RKAP sebesar Rp 74.417 juta (2,19%) dan dibanding dengan Realisasi Tahun 2012 Rp. 2.765.252 juta berada diatas sebesar Rp 554.034 juta (20,07%), hal ini terutama disebabkan bertambahnya aktiva tetap karena pertambahan investasi.

3. Pemasaran

(4,13%) F. Rencana Kegiatan

Hal-hal yang Perlu Mendapat Perhatian RUPS

1. Pelepasan Kebun Prafi (Papua Barat)

PTPN II akan melanjutkan proses penghapusbukuan dan pelepasan aset Kebun Prafi, Sehubungan dengan telah diperolehnya Surat Persetujuan Menteri BUMN No.S-30/MBU/2014 tanggal 28 Januari 2014.

2. Pendirian anak perusahaan PT. Rumah Sakit

Sesuai dengan Undang-undang Kesehatan no. 44 tahun 2009, bahwasanya semua rumah sakit diharuskan berbadan hukum sendiri, maka PTPN II sedang melakukan proses pendirian anak perusahaan Rumah Sakit yang akan diselesaikan diawal tahun 2014.

3. Pengelolaan Kebun Barumun dengan pola KSO

Pengelolaan Kebun Barumun untuk tahun 2013 dilaksanakan dengan pola KSO sembari mempersiapkan kajian pemberdayaan aset terbaik untuk Kebun Barumun ini. Dengan pola KSO ini maka Kebun Barumun tidak lagi memberikan kontribusi kerugian kepada PTPN II.

4. Kota Deli Megapolitan Proyek (Eks. NSPV)

proses seleksi dengan membuat Iklan di 7 Harian Nasional pada tanggal 15 Desember 2011 yang lalu, kegiatan seleksi telah dilaksanakan di tahun 2013. Saat ini masih dalam proses persetujuan di Menteri BUMN.

5. Optimalisasi Aset Eks. RS. Tembakau Deli dan Eks. Kantor Helvetia Rencana optimalisasi aset eks. RS. Tembakau Deli dan Eks. Kantor Helvetia untuk memperbaiki struktur keuangan perusahaan akan diteruskan ditahun 2014, dengan menyusun pola pengelolaan yang menguntungkan dengan melibatkan mitra strategis.

Hal-Hal yang Perlu Mendapat persetujuan RUPS

1. Proses Inbreng Aset Tanah didalam anak Perusahaan PT. Nusa Dua Bekala

Sehubungan dengan pendirian anak perusahaan PT. Nusa Dua Bekala yang merupakan perusahaan patungan antara PTPN II dengan Perumnas, maka sesuai rencana dan persetujuan Pemegang Saham terhadap pendirian PT. Nusa Dua Bekala, maka inbreng aset sebagai bagian dari investasi saham PTPN II di PT. Nusa Dua Bekala akan dilaksanakan ditahun 2014. 2. Penunjukan Auditor Tahun Buku 2014.

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PADA PT. PERKEBUNAN

NUSANTARA II (PERSERO)

A. KONSEP DASAR SISTEM INFORMASI AKUNTANSI

1. Pengertian Sistem Informasi Akuntansi

Perkembangan informasi mengakibatkan perubahan pada beberapa istilah dan tekhnik yang telah digunakan dalam akuntansi. Sebelumnya, pemrosesan data akuntansi menjadi sistem informasi sebagai sistem akuntansi, maka di zaman yang serba canggih relevan dengan sebutan sistem informasi akunansi yang disebabkan oleh perkembangan ilmu akuntansi dengan penerapan teknologi pengolah data yang lebih efisien dan dapat mengolah informasi akuntansi yang lebih banyak. Akuntansi merupakan sebuah alat yang sangat penting bagi pihak perusahaan untuk melaksanakan beberapa tahapan dan rencana kerja dari mekanisme sistem informasi. Informasi sangat penting bagi sebuah manajemen baik dalam perencanaan, pelaksanaan, maupun pengendalian. Dalam ruang lingkup sistem informasi akuntansi secara keseluruhan akan dapat lebih mudah diatur dan dimengerti bila masing-masing bagian dari istilah tersebut didefinisikan antara lain terdiri dari tiga elemen yaitu : sistem, informasi, dan akuntansi

1) Sistem

Menurut Baridwan (2000 : 1) Sistem adalah : “Suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.”

Menurut Nugroho Widjajanto (2001 : 1) Sistem adalah : “Sesuatu yang memiliki bagian bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input,proses dan output.”

Menurut James A.Hall (2007 : 6) Sistem adalah : “Kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.”

Sistem terdiri dari sub-sistem atau bagian-bagian sistem, yang terdiri dari subsistem-subsistem yang lebih kecil lagi atau modul-modul dan seterusnya sampai komponen terkecil. Sistem akuntansi misalnya yang terdiri dari subsistem akuntansi penjualan, subsistem akuntansi pembelian, subsistem akuntansi biaya, subsistem akuntansi penggajian, dan sebagainya. Selanjutnya sistem penjualan terdiri dari subsistem pelayanan pesanan, subsistem penagihan, dan subsistem penerimaan kas dari piutang. Subsistem-subsistem dalam suatu sistem tidak berdiri lepas sendiri-sendiri, melainkan saling berinteraksi serta saling berhubungan membentuk satu kesatuan terpadu sehingga tujuan atau sasaran sistem tersebut dapat tercapai. Subsistem adalah bagian dari sistem, dan interaksi yang berkaitan sehingga dicapai suatu kesatuan atau terintegasi.

Dari defenisi diatas dapat lebih rinci pengertian umum sistem sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur

3. Unsur-unsur sistem tersebut bekerja sama untuk mencapai satu tujuan.

Sistem hampir selalu terdiri dari sub sistim kecil,yang masing-masing melakukan fungsi khusus untuk mendukung bagi sistem yang lebih besar.Jadi dapat disimpulkan bahwa sistem adalah suatu rangkaian prosedur formal dimana data dikumpulkan,diproses menjadi informasi,dan didistribusikan kepada para pemakai.

2) Informasi

Menurut Bodnar dan Hopwood (2000:1) Informasi adalah : “Data yang berguna yang diolah sehingga dapt dijadikan dasar untuk pengambilan keputusan yang tepat.”

Definisi informasi menurut Widjajanto (2001, p12) Informasi adalah : “Data yang telah diproses atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan penggunanya.”

Informasi merupakan data yang telah mengalami proses pengolahan yang dapat menggambarkan suatu kejadian-kejadian nyata dan dapat digunakan dalam mengambil keputusan serta berguna bagi pihak yang membutuhkannya. Informasi adalah data yang telah tersaring, terorganisir, terealisasi, dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi. Istilah sistem informasi menganjurkan pengguna teknologi computer di dalam organisasi untuk menyajikan informasi kepada para pemakai.

untuk mengambil keputusan. Tanpa kualitas, informasi kehilangan fungsinya. Ada empat karakteristik informasi secara kualitatif,yaitu :

1. Accurancy (ketelitian)

Ketelitian dapat didefinisikan sebagai perbandingan dari informasi yang benar dengan jumlah seluruh informasi yang dihasilkan pada suatu proses pengolahan data tertentu.

2. Timeliness (ketepatan waktu)

Bila informasi diperlukan sewaktu-waktu maka diharapkan informasi tersebut dapat disediakan secepat waktu yang diperlukan. Penyajian informasi yang terlambat diterima nilai kegunaannya akan lebih rendah, karena keputusan bisnis yang cepat dianggap lebih baik daripada keputusan yang lambat.

3. Completeness (kelengakapan)

Informasi yang sudah tepat waktu dan cermat mungkin belum dianggap sebagai suatu informasi yang berkualitas. Atribut kelengkapan dalam beberapa hal disebut sebagai atribut relevansi. Artinya informasi yang lengkap adalah informasi yang relevan dengan kebutuhan penggunanya. Seringkali kegiatan bisnis yang memerlukan pengambilan keputusan secara tepat menjadi tertunda hanya karena kurang lengkapnya informasi yang ada

4. Conciseness (keringkasan)

bersifat kesimpulan, dan akan lebih jelas dan bernilai tinggi bila dapat disertai dengan bagan, gambar, grafik, dan tabel.

5. Relevancy (kesesuaian)

Informasi hendaklah sesuai dengan tujuan yang akan dicapai. Data yang sama seringkali perlu diolah secara berbeda untuk memperoleh informasi yang sesuai dengan keperluan unit masing-masing.

6. Akuntansi

Menurut Soemarso (2004:3) Akuntansi adalah : “Proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi,untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Menurut Carl S.Warren,James M.Reeve, dan Philip E. Fess (2005:10) Akuntansi adalah : “Sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai ekonomi dan kondisi perusahaan.”

Jadi, akuntansi itu merupakan proses yang dimulai dari transaksi,pencatatan,pengikhtisaran,dan laporan akuntansi. Dengan demikian informasi yang dihasilkan berguna dalam penilaian dan pengambilan keputusan mengenai perusahaan yang bersangkutan.

keputusan.”

2) Manfaat dan Tujuan Sistem Informasi Akuntansi

Sistem informasi akuntansi untuk setiap perusahaan akan berbeda namun umumnya memiliki tujuan yang sama, secara umum tujuan sistem informasi akuntansi dapat digambarkan sebagai berikut :

a. Menyediakan informasi akuntansi yang diperlukan oleh pihak intern dan ekstern, seperti perpajakan, bank atau kreditur, pemerintah, dan lembaga-lembaga lainnya yang berkaitan dengan perusahaan.

b. Menyempurnakan pengawasan melalui organisasi, prosedur-prosedur dan cara-cara lain untuk mengamankan harta kekayaan perusahaan.

c. Mengurangi biaya penyelenggaraan administrasi ke tingkat yang lebih rendah daripada nilai manfaatnya.

d. Menyampaikan informasi yang dibutuhkan ke semua tingkat manajemen, pemilik, atau pemegang saham secara cepat dan tepat.

Menurut Mulyadi (1993, h.19-20), sistem informasi akuntansi memiliki empat tujuan dalam penyusunannya, yaitu :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha. 2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

3) Fungsi Sistem Informasi Akuntansi

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasarnya untuk memberikan informasi kepada pihak manajemen perusahaan. Dari hasil sistem informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang dibutuhkan untuk pengambilan keputusan dalam mencapai tujuan perusahaan.

Romney dan Steinbart (2004 : 3), menjelaskan tiga fungsi suatu sistem informasi akuntansi yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen,para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan

organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal.

4) Karateristik Sistem Informasi Akuntansi

Setelah membahas tentang unsur yang terdapat dalam sistem informasi akuntansi maka selanjutnya akan dibahas mengenai karakteristik dari sistem informasi akuntansi. Menurut Ali Masjono Mukhtar (1999:9) karakteristik dari sistem informasi akuntansi yaitu:

1. Merupakan suatu proses yang terorganisir dalam suatu perusahaan. 2. Melakukan kegiatan mulai dari mengumpulkan data, mencatat,

mengklasifikasi, memproses, menganalisis hingga menjadi informasi keuangan yang relevan dan mengkomunikasikannya kepada pihak-pihak yang berkepentingan baik intern maupun ekstern.

3. Informasi keuangan yang dihasilkan menggambarkan kegiatan operasional dan manajemen perusahaan serta prestasi yang dicapai. 4. Merupakan salah satu alat untuk pengawasan.

B. Prosedur Penerimaan dan Pengeluaran Kas di PT. Perkebunan Nusantara II

1. Prosedur Penerimaan Kas

Pendapatan Kas pada PT. Perkebunan Nusantara II berasal dari pendapatan penjualan yaitu penjualan lokal dan pejualan eksport serta. Penjualan lokal meliputi penjualan minyak sawit, inti sawit, karet, gula kristal, dan gula tetes. Sedangkan penjualan eksport meliputi penjualan minyak sawit, karet, tembakau, dan gula tetes.

diperlukan sehubungan dengan data, menyediakan informasi kepada pemakai untuk berbagai tujuan, serta menggunakan berbagai sumber daya.

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut istilah dokumen, karena dengan formulir ini peristiwan yang terjadi dalam organisasi direkam (didokumentasikan) diatas kertas.

2) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

3) .Buku Besar

Buku besar (general ledger) terdiri dari rekening – rekening yang digunakan untuk meringkas data keuangan dan data lainnya.

4) Buku Pembantu

Buku pembantu (subsidiary ledger) terdiri dari rekening – rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

5) Laporan

Laporan akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan laba ditahan, laporan harga pokok biaya produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umum piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

Pada sistem akuntansi yang bersifat umum terdapat beberapa ketentuan yang perlu diketahui, yaitu :

aktiva (hak) dan kewajiban begitu pula pendapatan dan biaya diakui/dilaporkan pada periode terjadinya.

3. Pencatatan transaksi sejenis yang terjadi berulang-ulang,Pemakaian persediaan bahan baku dan pembantu sebagainya,dicatat kedalam Buku Harian/Jurnal yang terjadi :

I. Laporan Penjualan II. Laporan Produksi III. Jurnal Penerimaan Kas IV. Jurnal Pengeluaran Kas

V. Jurnal Pengakuan Persediaan Bahan Baku dan Pembantu VI. Jurnal Umum

4. Transaksi-transaksi yang telah dicatat ke dalam buku-buku Harian/Jurnal pada akhir bulan dimasukkan (diposting) kedalam buku besar,kecuali jika diposting setiap terjadi transaksi.

5. Neraca lajur bulanan, disusun berdasarkan angka-angka penjualan sisi debet dan kredit dari buku besar pada bulan yang bersnagkutan.

6. Dari Neraca lajur dibuat Laporan Keuangan yang terdiri dari : I. Neraca

II. Laporan Laba-Rugi

7. Buku pembantu diselenggarakan sebagai rincian dari perkiraan-perkiraan Buku Besar tertentu.

2. Prosedur Pengeluaran kas

beban-beban yang mendukung aktivitas operasional perusahaan yang menyebabkan berkurangnya kas milik perusahaan.

Deskripsi pengeluaran kas sebagi berikut : 1. Biaya Usaha

Adapun yang termasuk kedalam biaya usaha adalah biaya penjualan dan biaya umum dan administrasi.

2. Beban Pendapatan Non Usaha

Adapun yang termasuk beban pendapatan non usaha adalah beban non usaha, beban bunga, dan pendapatan non usaha.

C. Pelaksanaan Prosedur Penerimaan dan Pengeluaran Kas di PT. Perkebunan Nusantara II

1.Penerimaan Kas

Semua Uang yang diterima harus dibuktikan dengan pembuatan bukti masuk. Formulir ini mencangkup Bukti Masuk atau Bukti Penerimaan. Kemudian bagian akuntansi mencatat setiap transaksi yang terjadi pada perusahaan dan meneliti kebenaranya. Transaksi yang dicatat kemudian dimintai persetujuan kebagian keuangan. Kemudian transaksi tersebut akan diposting ke bank. Bukti masuk harus disimpan dengan baik agar tidak jatuh ketangan yang tidak berwenang agar bukti masuk tersebut tidak disalahgunakan.

2. Pengeluaran Kas

meneliti kebenaranya, sah tidaknya kelengkapan bukti tersebut. Jika hal-hal ini terpenuhi, dibulatkan bukti pengeluaran kas dan dimintakan persetujuan kepada bagian keuangan. Bukti pengeluaran kas yang telah disetujui akan diposting ke bank dan kemudian dibayar, semua lampiran-lampiran pada saat penerima uang memberikan tanda pengakuan penerimaan uang (menandatangani bukti pengeluaran kas pada kolom yang tersedia).

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah peneliti melakukan topik penelitian mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT. Perkebunan Nusantara II (Persero) dan setelah peneliti melakukan riset pada perusahaan tersebut , maka dalam hal ini peneliti menarik beberapa kesimpulan antara lain , yaitu :

1. Sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan pada PT. Perkebunan Nusantara II (Persero) dimaksudkan untuk menyajikan informasi akuntansi yang dapat dipercaya dan mendorong karyawan dalam menjalankan tugasnya masing masing. Sistem informasi akuntansi pada perusahaan sudah baik karena terdapat unsur unsur akuntansi.

2. PT. Perkebunan Nusantara II menerapkan sisitem akuntansi yang resmi digunakan dan apabila ada sesuatu yang tidak diatur dalam sistem akutansi ini, maka perusahaan menggunakan salah satu prinsip yang disajikan pada Standar Akuntansi Keuangan,yang berlaku sebagai prinsip akuntansi yang resmi dan umum di terapkan di Indonesia.

B. Saran

Berdasarkan beberapa kesimpulan, maka sebagai penutup tugas akhir ini peneliti akan mencoba memberi saran yang kiranya bermanfat bagi perkembangan PT. Perkebunan Nusantara II (Persero) yaitu :

harus mengambil tindakan tegas dengan pemberian sanksi.

2. Kebijaksanaan yang telah digariskan hendaknya menjadi pedoman dan pengalaman di masa yang akan datang serta memperhatikan prinsip-prinsip akuntansi yang berlaku umum dan juga memperhatikan apakah ada kemungkinan penambahan terhadap sistem informasi tersebut melihat perkembangan saat ini.

DAFTAR PUSTAKA

Bodnar, George H. & Hopwood,William S. (2003).Sistem Informasi Akuntansi, Buku Satu.Terjemahan Abadi Jusuf dan M. Tambunan. Jakarta : Salemba Empat.

Hall, James A, 2001. Sistem Informasi Akuntansi, Buku Satu, Edisi Indonesia, Salemba Empat, Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta

Romney Marshall B dan Steinbart John Paul, (2006), Sistem Informasi Akuntansi, Buku Satu, Edisi IX, Jakarta : Salemba Empat

Warren Carl S, Reeve James M dan Fees Philip, (2008), Pengantar Akuntantansi, Buku Satu, Jakarta : Salemba Empat.