DISTRIBUSI JAWA BARAT DAN BANTEN AREA BANDUNG

A

REVIEW

OF

IMPLEMENTATION

THE

RECORDING

MATERIAL

INVENTORY

AT

PT.

PLN

(PERSERO)

DISTRIBUSI

JAWA

BARAT

DAN

BANTEN

AREA

BANDUNG

TUGAS AKHIR

Di Ajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi D-III Akuntansi

Fakultas Ekonomi Unikom

Disusun Oleh : Fazar Sidiq

21311032

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

vi

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Kegunaan Penelitian ... 5

1.6 Lokasi dan Waktu Penelitian ... 6

1.6.1 Lokasi Penelitian ... 6

1.6.2 Waktu Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Pencatatan ... 8

vii

2.2.2 Cakupan Barang dalam Persediaan ... 11

2.2.3 Penilaian Persediaan ... 13

2.3 Pencatatan Persediaan ... 15

2.3.1 Sistem Pencatatan Persediaan Periodik ... 15

2.3.2 Pencatatan Persediaan Menggunakan Sistem Periodik ... 16

2.3.3 Sistem Pencatatan Persediaan Perpetual ... 19

2.3.4 Pencatatan Persediaan Menggunakan Sistem Perpetual .. 19

2.4 Pengendalian Internal ... 23

2.4.1 Prinsip Pengendalian Internal ... 23

2.4.2 Aktivitas Pengendalian Manajemen ... 24

Pengendalian Internal Atas Persediaan ... 24

BAB III OBJEK DAN METODE PENELITIAN ... 27

3.1 Objek Penelitian ... 27

3.2 Metode Penelitian ... 28

3.2.1 Teknik Pengumpulan Data ... 29

3.2.2 Sumber Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

4.1 Hasil Penelitian ... 33

4.1.1 Gambaran Umum Instansi ... 33

4.1.1.1 Sejarah Singkat Instansi ... 33

viii

4.1.1.2 Struktur Organisasi ... 36

4.1.1.3 Uraian Tugas ... 39

4.1.1.4 Aktivitas Instansi ... 41

4.1.2 Analisis Deskriptif ... 44

4.1.2.1 Pelaksanaan Pencatatan Persediaan Material Pada PT. PLN (Persero) DJBB Area Bandung .... 44

4.1.2.2 Kendala Yang Dihadapi Pada Saat Pelaksanaan Pencatatan Persediaan Material Pada PT. PLN (Persero) DJBB Area Bandung ... 47

4.1.2.3 Solusi Kendala Yang Dihadapi Pada Saat Pelaksanaan Pencatatan Persediaan Material Pada PT. PLN (Persero) DJBB Area Bandung .... 48

4.2 Pembahasan ... 48

4.2.1 Pelaksanaan Pencatatan Persediaan Material Pada PT PLN (Persero) DJBB Area Bandung ... 48

4.2.2 Kendala Yang Dihadapi Pada Saat Pelaksanaan Pencatatan Persediaan Material Pada PT. PLN (Persero) DJBB Area Bandung ... 49

4.2.3 Solusi Kendala Yang Dihadapi Pada Saat Pelaksanaan Pencatatan Persediaan Material Pada PT. PLN (Persero) DJBB Area Bandung ... 51

ix

55

Dwi Martani; Sylvia Veronica Nips; Wardhani Ratna Wardhani; Aria Farahmita;

Edward Tanujaya, 2012, “Akuntansi Keeuangan Berbasis PSAK”,

Salemba Empat, Jakarta

Ely Suhayati dan Sri Dewi Anggadini, 2009, ”Akuntansi Keuangan”, Graha Ilmu, Yogyakarta

Hadri Mulya, 2010, “Pendekatan eknis Siklus Akuntansi”, Mitra Wacana Media, Jakarta

Hery, 2014, “Pengendalian Akuntansi dan Manajemen”,Kencana, Jakarta

Hery, 2013, “Akuntansi Keuangan Menengah”, CAPS (Center Academic Publishing Service), Yogyakarta

Husein Umar, 2013, ”Metode Penelitian untuk Skripsi dan Tesis Bisnis”,

Rajawali, Jakarta

Imam Santoso, 2010, “Akuntansi Keuangan Menengah (Intermediate Accounting)”, PT. Refika Aditama, Bandung

Jr Harrison. Walter T, Hongren Charles .T , Thomas C. William, dan suwardi

Themin , 2012,”Akuntansi Keuangan”Erlangga, Jakarta

Juliansyah Noor, 2012, “Metodologi Penelitian: Skripsi, Tesis, Disertasi dan Karya Ilmiah”, Kencana, Jakarta

Rahman Pura, 2013, “Pendekatan akuntansi 1 (Pendekatan siklus Akuntansi)”,

Erlangga, Jakarta

Sugiyono, 2013, “Metode penelitian Kuantitatif, Kualitatif dan kombinasi”,

70

DATA PRIBADI

Nama : Fazar Sidiq

Tempat, tanggal lahir : Bandung, 12 Juni 1992

Agama : Islam

Jenis kelamin : Laki-Laki

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat : Komplek Sanggar Mas Lestari Blok H No.25

Rt/Rw. 01/12 Desa Tarajusari Kec. Banjaran

Kab. Bandung

Telepon : 08979573714

Email : fajaaarrs@gmail.com

PENDIDIKAN FORMAL

1998 - 2004 : SDN BHAKTIWINAYA 2

2004 - 2007 : SMPN 2 Banjaran

2007 – 2010 : SMKN 4 Bandung

iii

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Puji syukur penulis panjatkan kehadirat Allah SWT sang Maha Kuasa,

pemberi rahmat dan karunia karena atas segala ridho-nya penulis dapat

menyelesaikan tugas akhir yang berjudul “Tinjauan Atas Pelaksanaan Pencatatan

Persediaan Material Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area

Bandung”. Sebagai salah satu syarat untuk melengkapi program perkuliahan Diploma

III pada Fakultas Ekonomi Jurusan Akuntansi Universitas Komputer Indonesia

(UNIKOM) Bandung.

Dalam penyusunan laporan ini penulis mendapatkan berbagai dukungan,

bantuan, bimbingan serta do’a dari berbagai pihak. Pada kesempatan ini penulis

mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini,SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Program Studi Akuntansi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

iv

5. Dian Dwinita Kurniawaty, SE., M.Si, selaku Dosen pembimbing yang telah

banyak memberikan bimbingan, masukan serta saran dalam menyelesaikan

laporan tugas akhir.

6. Dr. Ely Suhayati, SE., M.Si., AK., Ca, selaku Dosen Wali 3AK5

7. Seluruh Dosen Tetap maupun Dosen Tidak tetap Akuntansi yang telah

memberikan ilmu Pengetahuan kepada penulis.

8. Ibu Dona dan Ibu Seny selaku Staf Kesekretariatan Program Akuntansi yang

telah memberikan pelayanan dan informasi.

9. Bapak Ika Jajuli, SE selaku Asisten Manajer Pelayanan dan Administrasi PT.

PLN (Persero) DJBB Area Bandung yang telah memberikan izin kepada

penulis untuk penelitian Tugas Akhir ini.

10. Bapak Budi Cahyana, SE selaku Dosen Pembimbing Perusahaan yang telah

banyak meluangkan waktunya untuk membimbing penulis di PT. PLN

(Persero) DJBB Area Bandung.

11. Seluruh Staf urusan Administrasi dan Pelayanan PT. PLN (Persero) DJBB

Area Bandung yang telah memberikan bimbingan mengenai kegiatan-kegiatan

yang dilakukan di bagian Keuangan dan memberikan bantuan data dalam

penyusunan tugas akhir.

12. Ayah dan Ibu tercinta yang telah memberikan cinta, kasih, doa, perhatian dan

v

14. Sahabat-sahabat saya Ayu Mauliyhawati, Sri Ana Nurhikmah, Amrina Aulya,

Yuniarti Anissya dan Angeliek Muller yang telah membantu penulis dalam

menyelesaikan proposal tugas akhir.

15. Untuk teman-temanku sepanjang perjalanan dan seperjuangan 3AK-5

terimakasih atas kerja sama dan dukungannya kepada penulis.

Penulis menyadari bahwa laporan ini masih jauh dari sempurna, baik dari segi

penyajian, susunan kata maupun isinya. Oleh karena itu, kritik dan saran yang

membangun dari semua pihak demi perbaikan di masa mendatang.

Akhir kata, penulis berharap laporan ini dapat bermanfaat bagi semua pihak,

PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung serta bagi penulis

yang menjadi pengalaman berharga di kemudian hari.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandung, Agustus 2014

8

BAB II

TINJAUAN PUSTAKA

2.1 Pencatatan

Pada suatu perusahaan tentunya diperlukan untuk adanya pencatatan

persediaan, karena akan membantu kegiatan operasional perusahaan, pencatatan

persediaan sangat membantu dalam mengontrol serta mengelola masuk keluarnya

persediaan, setelah dilakukannya suatu pencatatan persediaan selanjutnya

pencatatan persediaan (Imam Santoso, 2010:239).

2.1.1 Pengertian Pencatatan

Pengertian pencatatan dalam akuntansi menurut Rahman Pura (2013:26)

adalah:

“Proses analisis atas suatu transaksi atau peristiwa keuangan yang terjadi dalam

entitas dengan cara menempatkan transaksi di sisi debet dan sisi kredit”.

Berdasarkan definisi diatas, dapat disimpulkan bahwa pencatatan dalam

akuntansi adalah proses analisis untuk menempatkan transaksi di sisi debit dan

sisi kredit.

2.2 Pengertian Persediaan

Pengertian persediaan berbeda untuk setiap perusahaan, tergantung jenis

usaha dan aktivitas perusahaan tersebut.

“ Persediaan merupakan aktiva lancar yang ada dalam suatu perusahaan, apabila perusahaan tersebut perusahaan dagang maka persediaan diartikan sebagai barang dagangan yang disimpan untuk dijual dalam operasi normal perusahaan. Sedangkan apabila perusahaan merupakan perusahaan manufaktur maka persediaan diartikan sebagai bahan baku yang terdapat dalam proses produksi/ yang disimpan untuk tujuan tersebut.”

Menurut Imam Santoso(2010:239) pengertian persediaan adalah:

“ Persediaan adalah aktiva yang ditunjukan untuk dijual atau diproses lebih lanjut

untuk menjadi barang jadi dan kemudian dijual sebagai kegiatan utama

perusahaan.”

Menurut Walter T. Harrison Jr, Charles T. Hongren, C. William Thomas, dan

Themin Suwardi (2012:339) yang diterjemahkan oleh Gina Gania pengertian persediaan adalah:

“Persediaan sebagai aset yang (a) disimpan untuk dijual dalam operasi rutin perusahaan, (b) dalam proses produksi untuk penjualan, atau (c) dalam bentuk bahan atau perlengkapan yang akan dikonsumsi selama proses produksi atau penyerahan jasa.”

Berdasarkan definisi diatas, dapat disimpulkan bahwa persediaan adalah

aktiva lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk

mendukung kegiatan operasional perusahaan.

2.2.1 Klasifikasi Persediaan

Klasifikasi persediaan antara satu perusahaan lain dapat berbeda-beda.

Imam Santoso (2010:240), bagi perusahaan dagang (merchandise enterprise) diamana persediaan merupakan barang yang langsung tanpa mengalami proses

lanjutan maka, persediaan disebut sebagai persediaan barang dagang

bahan baku memerlukan proses lebih lanjut dalam bentuk barang jadi (finished goods), maka persediaan dikelompokan sebagai berikut:

1. Bahan baku (raw material) yaitu bahan baku yang akan diproses lebih lanjut dalam proses produksi.

2. Barang dalam proses (work in process/good in process) yaitu bahan baku yang sedang di proses dimana nilainya merupakan akumulasi biayabahan baku (raw material cost), biaya tenaga kerja (direct labor cost), dan biaya overhead (factory overhead cost).

3. Barang jadi (finished goods) yaitu barang jadi yang berasal dari barang yang telah selesai di proses dan telah siap untuk dijualsesuai dengan tujuannya.

4. Bahan pembantu (factory/manufacturing supllies) yaitu bahan pembantu yang dibutuhkan dalam proses produksi namun tidak secara langsung dapat dilihat

secara fisik pada produk yang dihasilkan.

Berdasarkan definisi diatas, dapat disimpulkan bahwa suatu aktiva

diklasifikasikan sebagai persediaan tergantung pada jenis perusahaan. Pada

perusahaan properti misalkan, properti yang dimiliki seperti apartemen,

perumahan, dan gedung yang dijual dapat diklasifikasikan sebagai persediaan

karena properti tersebut merupakan aktiva yang dijual untuk kegiatan usahanya

yang bergerak di bidang penjualan properti. Namun bagi perusahaan lain yang

kegiatan usahanya bukan penjualan properti, kepemilikan atas properti tersebut

tidak diklasifikasikan sebagai persediaan, melainkan dapat sebagai aktiva tetap

atau properti investasi atau aktiva tidak lancar yang dipegang untuk dijual

2.2.2 Cakupan Barang Dalam Persediaan

Salah satu permasalahan yang seringkali dihadapi oleh perusahaan adalah

terkait dengan pengakuan kepemilikan atas persediaan. Secara teknis, seharusnya

suatu entitas mencatat pembelian atau penjualan atas persediaan ketika telah

mendapatkan atau melepaskan hak kepemilikan atas barang tersebut. Namun,

seringkali penentuan atas perpindahan hak kepemilikan tersebut relatif sulit

dilakukan.

Menurut Dwi Martani (2012:246), klasifikasi barang dalam persediaan mencakup :

1. Barang yang ada pada suatu entitas dan merupakan miliknya.

2. Barang yang ada pada suatu entitas tapi bukan miliknya.

3. Barang milik suatu entitas tapi tidak ada di entitas tersebut.

Pada klasifikasi kedua dan ketiga sering kali suatu entitas mengalami kesulitan

dalam menentukan perpindahan hak kepemilikan atas barang. Kesulitan

menentukan perpindahan hak atas barang antara lain timbul dalam keadaan

berikut ini :

1. Barang dalam Transit

Dalam proses pembelian barang, dapat saja terjadi dimana barang masih

berada pada posisi transit (belum diterima oleh pembeli tetapi sudah dikirim

oleh penjual) pada akhir periode fiskal. Pada dasarnya suatu barang diakui

sebagai persediaan oleh suatu entitas yang memiliki tanggung jawab finansial

dari istilah pengiriman (shipping term) yang biasanya diistilahkan sebagai

free on board (FOB).

Ada 2 (dua) syarat pengiriman, yaitu :

- Apabila barang dikirim dengan shipping term FOB Destination, maka biaya transportasi akan dibayar oleh penjual dan hak kepemilikan tidak

beralih hingga pembeli menerima barang tersebut, sehingga pengakuan

persediaan tetap berada pada penjual selama periode transit.

- Apabila barang dikirim dengan shipping term FOB Shipping Point, maka biaya transportasi akan dibayar oleh pembeli dan hak kepemilikan beralih

ketika barang dikirimkan, sehingga pengakuan persediaan berada pada

pembeli ketika periode transit.

2. Penjualan Konsinyasi

Sebagai salah satu upaya untuk meningkatkan penjualan, banyak

perusahaan yang saat ini menggunakan metode konsinyasi dalam

penjualannya. Barang konsinyasi akan tetap menjadi milik pemilik barang

dan pemilik barang tetap akan mencatat barang tersebut pada

persediaanya. Pihak penjual yang dititipkan barang tersebut tidak

mengakui barang itu dalam persediaannya. Pengungkapan yang memadai

dalam laporan keuangan dilakukan oleh pemilik barang dengan

mengungkapkan jumlah barang yang dikonsinyasikan.

3. Barang atas Penjualan dengan Perjanjian Khusus

Seringkali dalam perjanijian penjualan barang, perusahaan harus melihat

substansi atas penjualan tersebut. Ketika transaksi penjualan dilakukan dan

kepemilikan juga beralih kepada pembeli. Namun demikian, dapat terjadi

di mana penjual masih memegang risiko dan manfaat dari kepemilikan

atas barang tersebut.

Beberapa perjanjian khusus yang memerlukan evaluasi atas pengalihan

risiko dan manfaat dari penjual kepada pembeli di antaranya adalah :

- Penjualan dengan Perjanjian Pembelian Kembali

Pada penjualan ini maka pembeli tidak dapat mengakui perjanjian

tersebut sebagai penjualan dan tidak mengurangi barang tersebut dari

persediaannya.

- Penjualan dengan Tingkat Pengembalian Tinggi

Pada penjualan ini maka penjual memiliki dua pilihan, pertama adalah

mencatat penjualan pada nilai penuh dan membentuk akun penyisihan

atas estimasi pengembalian penjualan, kedua adalah tidak mencatat

adanya penjualan hingga dapat diperkirakan tingkat pengembalian oleh

pembeli.

- Penjualan dengan Cicilan

Pada penjualan ini maka penjual akan mengakui adanya penjualan dan

mengeluarkan penjualan dari persediaannya apabila dapat diestimasikan

secara baik nilai persentase kemungkinan penjualannya tidak tertagih

2.2.3 Penilaian Persediaan

Penialian persediaan merupakan salah satu hal yang terdapat dalam

laporan harga pokok persediaan oleh karenanya dalam menilai persedian

Menurut Imam Santoso (2010:248) terdapat beberapa metode penilaian persedian hargapoko yang banyak digunakan:

“1. Metode Masuk Terakhir, keluar Pertama (Last-in, First-out Method) LIFO

Metode ini didasarkan pada asumsi bahwa himpunan harga pokok yang terakhir akan dibebankan sebagai harga pokok barang yang akan dijual atau dipakai, dengan demikian nilai persediaan yang akan pada neraca merupakan himpunan cost yang berasal dari pembelian-pembelian yang pertama.

Metode ini cenderung menghasilkan nilai persediaan akhir yang rendah

dan berdampak pada nilai aset perusahaan yang rendah .

2. Metode Masuk Pertama, Keluar Pertama (First-in, First-out Method)

FIFO

Berdasarkan asumsi ini harga pokok yang harus dibebankan sebagai harga pokok barang yang dijual adalah himpunan harga pokok yang berasal dari pembelian pembelian yang paling awal, dengan demikian nilai persediaan berasal dari himpunan harga pokok yang berasal dari pembelian-pembelian terakhir. Pada dasarnya prinsip metode ini adalah barang yang pertama kali masuk lebih dulu dikeluarkan.

Metode ini merupakan relatif konsisten dengan arus fisik persediaaan

terutama untuk industri yang memiliki perputaran persediaan tinggi.

4. Metode Rata-Rata Bergerak (Moving Average Methode) Average Cost

Metode ini didasarkan pada suatu asumsi bahwa nilai persediaan akhir merupakan himpunan harga pokok rata-rata dari persediaan itu sendiri, sehingga baik nilai persediaan maupun harga pokok persdiaan yang dijaul selalu akan mempunyai bagian yang sama terhadap harga pokok yang terhimpun dari persediaan tersebut.

5. Metode Idetiifkasi Khusus (specific Identification Method)

pengorbanan yang harus dilakukan untuk melakukan penilaian itu sendiri, karena selain menuntut biaya yang relatif lebih besar dibandingkan metode metode lainnya, juga metode ini menuntut waktu yang banyak.

Namun untuk jenis usaha tertentu metode ini tepat sekali, misalnya pada toko perhiasan dan dealer kendaraan bermotor dimana identifikasi memang harus dilakukan terhadap persediaan unit demi unit dan nilainya pun sangat material.”

Dari keempat metode penilaian persediaan tersebut, dapat disimpulkan

bahwa pihak manajemen bebas menggunakan metode penialain mana saja asalkan

sesuai dengan situasi dan kondisi perusahaan, tetapi penerapan metode penialaian

persediaan tetap harus dilakuakan secara konsisten.

2.3 Pencatatan Persediaan

2.3.1 Sistem Pencatatan Persediaan Periodik/Fisik (Physical Inventory Method/Periodic System)

Menurut Imam Santoso (2010:241) sistem pencatatan periodi adalah: “Suatu sistem pengelolaan persediaan dimana dalam penentuan persediaan dilakukan melakukan melalui perhitungan secara fisik (physical counting) yang lazim dilakukan pada setiap akhir periode akuntansi dalam rangka penyiapan laporan keuangan. Melaui perhitungan fisik ini, jumlah kuantitas porsediaan

(inventory quantity) akan diketahui ( misalnya dalam berat, meter, kilogram dan sebagainya) sehingga nilai persediaan (inventory value) dapat dihitung dengan mengalikan jumlah kuantitas persediaan dengan suatu harga”.

Menurut Dwi Martani (2012:250) sistem pencatatan periodik adalah:

“Sistem periodik merupakan sistem pencatatan persediaan dimana kuantitas

persediaan ditentukan secara periodik yaitu hanya pada saat perhitungan fisik

yang biasanya dilakukan secara stock opname”.

Dari definisi diatas dapat disimpulkan sistem pencatatan periodik adalah

pencatatan yang harus melakukan pengecekan fisik terhadap persediaan dengan

Dalam penerapannya, sistem persediaan ini kurang cocok untuk

perusahaan yang memiliki berbagai jenis persediaan. Sistem ini akan banyak

digunakan pada jenis usaha dimana suatu keharusan untuk memonitor jumlah

persediaan secara fisik menjadi yang lebih diutamakan.

2.3.2 Pencatatan Persediaan Menggunakan Sistem Periodik

Menurut Raja Adri Satriawan Surya (2012:114) Sistem persediaan periodik memiliki karakteristik sebagai berikut:

a. Pembelian persediaan di debet ke dalam akun pembelian (purchases). b. Asuransi dan biaya pengangkutan masuk, retur dan pengurangan

pembelian dicatat ke dalam akunnya masing-masing.

c. Akun persediaan ditentukan secara periodic dengan menutup nilai persediaan awal dan persediaan akhir ke dalam ikhtisar laba-rugi.

d. Biaya persdiaan dan harga pokok penjualan ditentukan secara periodik.

Adapun pencatatannya sebagai berikut:

1. Apabila terjadi transaksi pembelian persediaan maka pencatatan yang

dilakukan dengan sistem periodik adalah sebagai berikut:

a. Pembelian secara tunai

Pembelian (Purchases) Rp.xxx

Kas (Cash) Rp.xxx

b. Pembelian secara kredit

Pembelian (Purchases) Rp.xxx

2. Apabila terjadi transaksi pembayaran biaya angkut pembelian maka

pencatatan yang dilakukan dengan sistem Periodik adalah sebagai berikut:

Beban angkut pembelian (Freight in) Rp.xxx

Kas (Cash) Rp.xxx

3. Apabila terjadi transaksi retur pembelian maka pencatatan yang dilakukan

dengan sistem Periodik adalah sebagai berikut:

a. Jika saat pembelian dilakukan secara tunai

Kas (Cash) Rp.xxx

Retur pembelian (Return purchases) Rp.xxx b. Jika pembelian dilakukan secara kredit

Utang dagang (account payable) Rp.xxx

Retur pembelian (Purchases return) Rp.xxx

4. Apabila terjadi transaksi pelunasan hutang dagang dengan disertai potongan

pembeliaan maka pencatatan yang dilakukan dengan sistem periodik sebagai

berikut:

Utang dagang (Account payable) Rp.xxx

Kas (Cash) Rp.xxx

Potongan pembelian (Purchases discount) Rp.xxx

5. Apabila terjadi transaksi penjualan barang persediaan maka pencatatan yang

a. Penjualan secra tunai

Kas (Cash) Rp.xxx

Penjualan (sales) Rp.xxx

b. Penjualan secara kredit

Piutang dagang (Account payable) Rp.xxx

Penjualan (Sales) Rp.xxx

6. Apabila terjadi retur penjualan maka penctatan yang dilakukan dengan sistem

periodik adalah sebagai berikut:

a. Jika saat penjualan dilakukan secara tunai

Retur penjualan (Sales return and Allowance) Rp.xxx

Kas (Cash) Rp.xxx

b. Jika penjualan dilakukan secara kredit

Retur penjulalan (Sales return and Allowance) Rp.xxx

Piutang dagang (account receivable) Rp.xxx

7. Apabila terjadi transaksi penerimanaan pelunasan piutang dagang dengan

disertai potongan penjualan maka pencatatan yang dilakukan dengan sistem

perodik adalah sebagai berikut:

Kas (Cash) Rp.xxx

8. Apabila terjadi transaksi pembayaran biaya angkut penjualan maka pencatatan

yang dilakukan dengan sistem periodik adalah sebagai berikut:

Biaya angkut penjualan (Transportation in) Rp.xxx

Kas (Cash) Rp.xxx

2.3.3 Sistem Pencatatan Persediaan Perpetual (perpetual inventory system)

Menurut Imam Santoso (2010:241) sistem pencatatan perpetual adalah: “Persediaan terus-menerus (perpetual inventory system) Merupakan suatu sistem pengelolaan persediaan dimana pencatatan mutasi persediaan dilakukan secara terus menerus dan berkesinambungan sehingga mutasi persediaan selama satu periode termonitor dan setiap saat jumlah maupun nilai persediaan selama satu periode termonitor dan setiap saat jumlah maupun nilai persediaan dapat diketahui tanpa melakukan secara fisik”.

Menurut Dwi Martani (2012:250) sistem pencatatan perpetual adalah:

“Merupakan sistem pencatatan persediaan dimana pencatatan yang up-to-date

terhadap barang persediaan selalu dilakukan setiap terjadi perubahan nilai

persediaan”.

Penerapan sistem ini membutuhkan biaya yang mahal dan pencatatan

yang cukup rumit tapi akan memberikan manfaat yang besar. Walaupun demikian

sistem ini banyak digunakan oleh perusahaan-perusahaan dagang, industri

maupun perusahaan kecil yang merupakan bagian yang integral dengan sistem

pengendalian intern (internal control system).

2.3.4 Pencatatan Persediaan Dengan Sistem Perpetual

a. Pembelian persediaan di debet ke dalam akun persediaan (inventory) b. Biaya pengangkutan masuk, retur dan pengurangan pembelian dicatat ke

dalam akun persediaan.

c. Harga pokok penjualan diakui untuk setiap penjualan dengan mendebet akun harga pokok dan mengkredit akun persediaan

d. Perhitungan fisik persediaan dilakukan untuk mencocokan jumlah fisik persediaan dengan jumlah yang tercatat pada kartu gudang dan kartu persediaan.

Adapun pencatatannya sebagai berikut:

1. Apabila terjadi transaksi pembelian persediaan maka pencatatan yang

dilakukan dengan sistem perpetual adalah sebagai berikut:

a. Pembelian secara tunai

Persediaan (Inventory) Rp.xxx

Kas (Cash) Rp.xxx

b. Pembelian secara kredit

Persediaan (Inventory) Rp.xxx

Hutang dagang (Account Payable) Rp.xxx

2. Apabila terjadi transaksi pembayaran biaya angkut pembelian maka pencatatan

yang dilakukan dengan sistem perpetual adalah sebagai berikut:

Persediaan (Inventory) Rp.xxx

Kas (Cash) Rp.xxx

3. Apabila terjadi transaksi retur pembelian maka pencatatan yang dilakukan

a. Jika saat pembelian dilakukan secara tunai

Kas (Cash) Rp.xxx

Persediaan (Inventory) Rp.xxx

b. Jika pembelian dilakukan secara kredit

Utang dagang (account payable) Rp.xxx

Persediaan (Inventory) Rp.xxx

4. Apabila terjadi transaksi pelunasan hutang dagang dengan disertai potongan

pembeliaan maka pencatatan yang dilakukan dengan sistem perpetual sebagai

berikut:

Utang dagang (Account payable) Rp.xxx

Kas (Cash) Rp.xxx

Persediaan (Inventory) Rp.xxx

5. Apabila terjadi transaksi penjualan barang persediaan maka pencatatan yang

dilakukan dengan sistem perpetual adalah sebagai berikut:

a. Penjualan secra tunai

Kas (Cash) Rp.xxx

Penjualan (sales) Rp.xxx

(Nilai dalam penjualan sebesar harga jual)

Harga pokok penjualan (Cost of goods sold) Rp.xxx

Persediaan (Inventory) Rp.xxx

b. Penjualan secara kredit

Piutang dagang (Account payable) Rp.xxx

Penjualan (Sales) Rp.xxx

Harga pokok penjualan (Cost of goods sold) Rp.xxx

Persediaan (Inventory) Rp.xxx

(Nilai dalam HPP sebesar harga pokok barang)

6. Apabila terjadi retur penjualan maka penctatan yang dilakukan dengan sistem

perpetual adalah sebagai berikut:

a. Jika saat penjualan dilakukan secara tunai

Retur penjualan (Sales return and Allowance) Rp.xxx

Kas (Cash) Rp.xxx

Persediaan (Inventory) Rp.xxx

Harga pokok penjualan (Cost of good sold) Rp.xxx

(Nilai dalam persediaan barang sebesar harga pokok barang yang

dikembalikan)

b. Jika penjualan dilakukan secara kredit

Retur penjulalan (Sales return and Allowance) Rp.xxx

Piutang dagang (account receivable) Rp.xxx

Persediaan (Inventory) Rp.xxx

Harga poko penjualan (Cost of good sold) Rp.xxx

(Nilai dalam persediaan barang dagang sebesar harga pokok yang

7. Apabila terjadi transaksi penerimanaan pelunasan piutang dagang dengan

disertai potongan penjualan maka pencatatan yang dilakukan dengan sistem

perpetual adalah sebagai berikut:

Kas (Cash) Rp.xxx

Potongan penjualan (Sales discount) Rp.xxx Piutang dagang (Account receivable) Rp.xxx

8. Apabila terjadi transaksi pembayaran biaya angkut penjualan maka pencatatan

yang dilakukan dengan sistem perpetual adalah sebagai berikut:

Biaya angkut penjualan (Transportation in) Rp.xxx

Kas (Cash) Rp.xxx

2.4 Pengendalian Internal

Pengendalian internal menurut Hery (2014:11) adalah sebagai berikut: “Seperangkat kebijakan prosedur untuk melindungi aset atau kekayaan

perusahaan dari segala bentuk tindakan penyalahgunaan ”

2.4.1 Prinsip Pengendalian Internal

Pengertian prinsip pengendalian internal menurut Hery (2014:14) adalah sebagai berikut:

“Untuk mengamankan aset meningkatkan keakuratan serta keandalan catatan

(informasi) akuntansi”.

Terdapat 5 prinsip pengendalian internal

3. Dokumentasi

4. Pengendalian Fisik, Mekanik dan Elektronik 5. Pengecekan independen atau Verifikasi Internal

2. Pemisahan Tugas

Pemisahan Fungsi atau pembagian Kerja

1. Pekerjaan berbeda seharusnya dikerjakan oleh orang berbeda juga pula

2. Seharusnya ada pemisahan tugas Antara karyawan yang menangani

pekerjaan pencatatan aset dengan karyawan yang menangani langsung aset

secara fisik (Operasional)

2.4.2 Aktivitas Pengendalian Manajemen

Pengendalian manajemen adalah proses dimana manajer mempengaruhi

anggota lainnya dalam organisasi untuk menjalankan strategi organisasi.

Pengendalian manajemen Menurut Hery (2014:92) adalah sebagai berikut:

“Pengendalian manajemen melibatkan berbagai aktivitas, yaitu merencanakan apa yang organisasi lakukan, mengkoordinasikan berbagai aktivitas organisasi, mengkomunikasikan informasi, mengevaluasi informasi, memutuskan tindakan yang seharusnya diambil dan mempengaruhi orang-orang didalam organisasi untuk mengubah perilaku mereka”.

Berdasarkan definisi diatas pengendalian manajemen erat dengan aktivitas

mengkoordinasi, mengevaluasi serta pengambilan keputusan dalam organisasi.

2.4.3 Pengenendalian Internal atas Persediaan

Menurut Hery (2013:211) pengenendalian internal atas persediaan mutlak diperlukan mengingat aktiva ini tergolong cukup lancar. Kalau kita berbicara

mengenai pengendalian internal atas persediaan, sesungguhnya ada dua tujuan

utama dari diterapkan pengendalaina tersebut, yaitu untuk mengamankan atau

penyelewengan, penyalahgunaan, dan kerusakan, serta menjamin keakuratan

(ketepatan) penyajian persediaan dalam laporan keuangan.

Pengendalian internal atas persediaan seharusnya dimulai pada saat barang

diterima dari pemasok. Laporan peneriamaan barang yang bernomor urut tercetak

seharusnya disiapkan oleh bagian penerimaan unttuk menetapkan tanggung jawab

awal atas persediaan. Untuk memastikan barang yang diterima sesuai dengan apa

yang dipesan , maka setiap laporan penerimaan barang harus dicocokan formulir

pesanan pembelian yang asli. Harga barang yang dipesan seperti yang tertera

dalam formulir pesanan pembelian , seharusnya dicocokan dengan harga yang

tercantum dalam faktur tagihan. Setelah laoran peneriamaan barang, formulir

pemesanan pembelian, dan faktur tagihan dicocokan, perusahaan akan mencatat

persediaan dalam catatan akuntansi.

Pengendalian internal atas persediaan juga seringkali melibatkan bantuan

alat pengamanan seperti kaca dua arah, kamera, sensor magnetik, kartu akses

gudang, pengatur suhu ruangan dan sebagainya termasuk petugas keamanan.

Mengenai tempat penyimpanan persediaan, persediaan seharusnya

disimpan dalam gudang yang dimana aksesnya dibatasi hanya untuk karyawan

tertentu saja. Setiap pengeluaran barang dari gudang seharusnya dilengkapi atau

didukung dengan formulir permintaan barang yang telah diotorisasi sebagaimana

mestinya. Suhu tempat dimana barang disimpan juga seharusnya diatur

sedemikian rupa untuk menghindari terjadinya kerusakan atas barang dagangan.

Penggunaan sistem pencatatan perpetual juga memberikan pengendalian

yang efektif atas persediaan. Informasi mengenai jumlah atas masing-masing jenis

masing-masing jenis persediaan. Untuk menjamin keakuratan besarnya persediaan yang

dilaporkan dalam laporan keuangan, perusahaan dagang seharusnya melakukan

pemeriksaan fisik atas persediaannya.

Dalam sistem pencatatan perpetual, hasil dari perhitungan fisik akan

dibandingkan dengan data persediaan yang tercatat dalam buku besar untuk

menentukan besarnya kekurangan yang ada atas saldo fisik persediaan. Jadi dapat

dikatakan bahwa dalam sistem pencatatan perpetual, pemeriksaan fisik dilakukan

bukan untuk menghitung saldo akhir persediaan melainkan sebagai pengecekan

silang mengenai keabsahan atas saldo pesediaan yang dilaporkan dalam buku

besar persediaan.

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti. Objek dari

penelitian ini adalah pelaksanaan pencatatan persediaan material pada PT. PLN

(Persero) DJBB Area Bandung.

Menurut Sugiyono (2013:20) objek penelitian adalah:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”.

Sedangkan menurut Husein Umar (2013:18) objek penelitian adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Biasa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Dari definisi diatas dapat ditarik kesimpulan bahwa objek penelitian

adalah suatu sasaran dari penelitian untuk tujuan dan kegunaan tertentu sehingga

dapat ditarik suatu kesimpulan bagi si peniliti.

Objek penelitian merupakan suatu proses yang mendasari suatu pemilihan,

pengelohan serta penafsiran semua data dan keterangan yang berkaitan dengan

pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) Area

Bandung.

3.2 Metode Penelitian

Metode penelitian adalah prosedur dan tehnik untuk mendapatkan

kebenaran memperoleh jawaban atas suatu masalah

Pengertian metode penelitian Menurut Yvonne Agustine (2013:5) metode penelitian adalah :

“Sebuah aktivitas yang memberikan kontribusi dalam memahami fenomena yang

menjadi perhatian melalui penelitian”.

Menurut Sugiyono (2013:23) metode penelitian adalah :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan yaitu rasional dan sistematis. Rasional berarti kegiatan penelitian

dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh penalaran

manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang

digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian

menggunakan langkah yang bersifat logis.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

yang meneliti status kelompok manusia, suatu objek sautu set kondisi, suatu

sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif adalah untuk membuat deskripsi, gambaran lukisan secara

sistemastis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan

Antara fenomena yang diselidiki.

Adapun beberapa pengertian metode deskriptif menurut Husein Umar (2013:22)

metode deskriptif adalah :

“Metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif yaitu

merupakan metode yang bertujuan menggambarkan secara sistematis tentang

fakta-fakta serta hubungan variable yang diselidiki dengan cara menggumpulkan

data atau sampel sebagaimana adanya.

3.2.1 Teknik Pengumpulan Data

Metode pengumpulan data merupakan suatu bentuk pengumpulan data

yang bertujuan menggambarkan, memaparkan keadaan yang ada diperusahaan.

Menurut Juliansyah Noor (2012:138) menyatakan bahwa :

“Teknik pengumpulan data merupakan cara mengumpulkan data yang dibutuhkan

Adapun teknik pengumpulan data yang digunakan oleh penulis sebagai

berikut :

1. Studi Kepustakaan

Penulis mencari buku dan literature yang sesuai dengan masalah yang

diangkat, dan informasi yang digunakan untuk memecahkan masalahyang

berkaitan denhgan pengelolaan persediaan. Data yang diperoleh dari studi

kepustaakaan adalha sumber informasi yang ditemukan oleh para ahliyang

kompeten dibidangnya masing-masing sehinggga relevan dengan

pembahasan yang sedang diteliti.

2. Studi Lapangan

Penelitian ini melakukan pengumpulan data dengan :

a. Observasi

Menurut Juliansyah Noor (2012:140) menyatakan bahwa :

“Teknik ini menuntut adanya pengamatan dari penulis baik secara

langsung maupun tidak langsung terhadap objek penelitiannya.

Instrumen yang dipakai dapat berupa panduan pengamatan”.

Dengan menggunakan menggunakan metode observasi, penuis melakukan

pengamatan secara langsung mengenai kegiatan dan kondisi perusahaan tempat

b. Wawancara

Menurut Juliansyah Noor (2012:138) menyatakan bahwa :

“Wawancara merupakan salah satu tekhnik pengumpulan data

yang dapat dilakukan secara langsung berhadapan dengan yang

diwawancarai”.

Penulis mengadakan Tanya jawab secara langsung baik secra formal

maupun non formal dengan pihak-pihak yang terkait dalam permasalahan yang

akan dibahas dalam penulisan penelitian

c. Dokumentasi

Menurut Husein Umar (2013:30) menyatakan bahwa :

“Dokumentasi merupakan pengumpulan data yang dilakukan

dengan menelaah dokumen-dokumen yang terdapat pada

perusahaan”.

Penulis mengumpulkan bahan-bahan yang tertulis berupa data-data yang

diperoleh dari bagian keuangan.

3.2.2 Sumber Data

Sumber data terbagi menjadi dua bagian yaitu data primer dan data

sekunder.

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu

atau perseorangan seperti hasil dari wawancara yang biasa dilakukan oleh

peneliti”.

Sedangkan menurut Yvonne Agustine (2013:25) data sekunder yaitu :

“Data sekunder merupakan data yang telah diolah lebih lanjut dan disajikan baik

oleh pihak lain”.

Dalam penelitian ini sumber data yang digunakan oleh penulis adalah

sumber data primer karena data yang diperoleh secara langsung meliputi

dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur

organisasi dan lain-lain yang berhubungan dengan penelitian. Data sekunder

adalah data yang diperlukanuntuk mendukung hasil penelitian berasal dari

litelatur, artikel dan berbagai sumber yang berhubungan dengan masalah

Oleh:

Fazar Sidiq

Universitas Komputer Indonesia

ABSTRAK

Penelitian ini dilakukan pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung. Fenomena yang terjadi adalah lamanya proses karantina barang yang menyebabkan barang belum dapat dicatatnya persediaan, fenomena tersebut terjadi karena Tim Pemeriksa Barang yang ada telah mempunyai tugas kerja di bagian unit kerjanya masing-masing

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Analisis dalam penelitian ini adalah pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung. Pengumpulan data yang dilakukan penelitian ini yaitu dengan studi lapangan yang dilakukan dengan cara observasi, wawancara, dokumentasi dan studi kepustakaan.

Hasil penelitian menunjukan bahwa pelaksanaan pencatatan persediaan material dapat dikatakan baik karena menggunakan sistem pencatatan perpetual dimana persediaan dapat termonitor, namun lamanya karantina barang menyebabkan persediaan belum bisa di catatat ini disebabkan oleh tim pemeriksa yang sering menunda proses pemeriksa barang dikarenakan tidak sedang berada di tempat atau sedang mengerjakan tugas kerja lainnya, seharusnya bagian gudang langsung mengkoordinasikan kepada tim pemeriksa barang ketika hari itu juga barang diterima ke gudang atau membentuk tim pemeriksa barang baru yang terpisah dengan tugas kerja lainnya.

area. The phenomenon that occurs is the length of the process that led to the quarantine goods can not be on record inventory goods, the phenomenon occurs because the existing Goods

Examination Team has been working on the task of each work unit. j

The method used in this research is descriptive method. The analysis in this study is the implementation of the recording material inventory at. PLN (Persero) Distribution West Java and Banten, Bandung area. Data collection is carried out this research with field studies conducted by

observation, interviews, documentation and library research.vhvhvhvhvhvhvhvhvh bjbjbjbjbjbjbjbj

The results showed that the implementation of inventory recording material can be said to be good for use where a perpetual inventory recording system can be monitored, but the length of quarantine goods inventory has not been able to lead in this note, due to the the examination team that often delay the process of the examination team the examiner goods because goods were not in place or are working on other job duties, supposed to coordinate the warehouse directly to the the examination team when the goods the same day goods are received into the warehouse or form a new team of the examiner a separate goods with other work tasks.

Keywords: Inventory, Control

I. Pendahuluan

Bangsa Indonesia merupakan salah satu negara berkembang yang sedang melaksanakan pembangunan disegala bidang, diantaranya pembangunan ekonomi, kebutuhan akan sumber energi tenaga listrik bertambah banyak. Hal ini memberikan peluang kepada pemerintah atau perusahaan swasta untuk mengembangkan penyediaan listrik yang dilaksanakan oleh Perusahaan Listrik Negara (Persero). PT. PLN (Persero) merupakan salah satu BUMN yang bergerak dalam bidang kelistrikan yang bertujuan untuk memenuhi kebutuhan listrik guna meningkatkan kesejahteraan masyarakat.

Setiap perusahaan baik perusahaan jasa, perusahaan dagang maupun perusahaan industri selalu mengadakan persediaan. Persediaan merupakan aktiva lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional perusahaan dan barang untuk dijual atau

diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan merupakan suatu elemen yang paling penting bagi perusahaan dagang maupun perusahaan industri. Tanpa adanya persediaan, perusahaan tidak dapat memenuhi kebutuhan atau permintaan pelanggannya. Jumlah persediaan yang tinggi membuat perusahaan dapat memenuhi permintaan atau kebutuhan pelanggannya, namun persediaan yang terlalu besar juga akan menambah beban operasi perusahaan, Antara lain biaya penyimpanan, biaya perawatan,serta kemungkinan adanya persediaan yang rusak dan usang (Imam Santoso, 2010:239)

Perubahan persediaan dapat diketahui dengan cara pencatatan dan penilaian persediaan, artinya agar dapat menentukan metode harga pokok persediaan yang sesuai, sehingga perusahaan tidak akan mengalami kerugian. Kesalahan dalam pencatatan berakibat fatal bagi perusahaan karena dapat mempengaruhi kinerja perusahaan (Hadri Mulya, 2010:214).

Pada PT. PLN (Persero) DJBB Area Bandung Persediaan sering dikenal sebagai persediaan material bukan untuk dijual atau di produksi kembali. Persediaan material yang ada di PT. PLN (Persero) DJBB Area Bandung ditujukan untuk mendukung dalam melaksanakan program operasi dan program investasi mengalirkan listrik. Karena mengalirkan listrik memerlukan persediaan material dalam melaksanakan aktivitasnya sehingga, persediaan merupakan elemen yang perputarannya sangat cepat oleh karena itu, diperlukan pencatatan persediaan agar dapat memudahkan perusahaan dalam melakukan pengawasan terhadap penerimaan dan pemakaian persediaan

Pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung meliputi pencatatan penerimaan dan pengeluaran persediaan, pencatatan penerimaan persediaan yaitu pencatatan penerimaan persediaan material dari vendor/rekanan dan pencatatan penerimaan persediaan material dari unit lain. Serta pencatatan pengeluaran barang yaitu pencatatan pemakaian persedian material dan pengiriman persediaan ke unit lain. Pencatatan tersebut bertujuan supaya pihak perusahaan dapat mengetahui jumlah persediaan material yang ada di gudang. Adapun rumusan masalah meliputi

1. Bagaimana pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung?

2. Kendala apa yang dihadapi saat pelaksanaan pencatatan persedian

dihadapi pada saat pelaksanaan pencatatan persediaan material PT. PLN (Persero) DJBB Area Bandung?

Maksud dari penelitian ini agar dapat mengetahui gambaran yang jelas mengenai pelaksanaan pencatatan persedian Material di PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung guna untuk menyusun laporan tugas akhir. Sedangkan tujuan penelitian dari masalah yang telah diidentifikasikan diatas adalah:

1. Untuk mengetahui bagaimana pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung.

2. Untuk mengetahui apa saja kendala yang dihadapi dalam pelaksanaan pencatatan persediaa material pada PT. PLN (Persero) DJBB Area Bandung. 3. Untuk mengetahui bagaimana solusi

atas kendala yang dihadapi pada saat pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung.

II. Tinjauan Pusataka

2.1 Pencatatan

Pada suatu perusahaan tentunya diperlukan untuk adanya pencatatan persediaan, karena akan membantu kegiatan operasional perusahaan, pencatatan persediaan sangat membantu dalam mengontrol serta mengelola masuk keluarnya persediaan, setelah dilakukannya suatu pencatatan persediaan selanjutnya pencatatan persediaan (Imam Santoso, 2010:239).

2.1.1 Pengertian Pencatatan

Pengertian pencatatan dalam akuntansi menurut Rahman Pura (2013:26)

disimpulkan bahwa pencatatan dalam akuntansi adalah proses analisis untuk menempatkan transaksi di sisi debit dan sisi kredit.

2.2 Pengertian Persediaan

Pengertian persediaan berbeda untuk setiap perusahaan, tergantung jenis usaha dan aktivitas perusahaan tersebut.

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:225) pengertian persediaan adalah persediaan merupakan aktiva lancar yang ada dalam suatu perusahaan, apabila perusahaan tersebut perusahaan dagang maka persediaan diartikan sebagai barang dagangan yang disimpan untuk dijual dalam operasi normal perusahaan. Sedangkan apabila perusahaan merupakan perusahaan manufaktur maka persediaan diartikan sebagai bahan baku yang terdapat dalam proses produksi/ yang disimpan untuk tujuan tersebut.

Sedangkan menurut Imam Santoso (2010:239) pengertian persediaan adalah persediaan adalah aktiva yang ditunjukan untuk dijual atau diproses lebih lanjut untuk menjadi barang jadi dan kemudian dijual sebagai kegiatan utama perusahaan.

2.2.1 Klasifikasi Persediaan

Klasifikasi persediaan antara satu perusahaan lain dapat berbeda-beda. Imam Santoso (2010:240), bagi perusahaan dagang (merchandise enterprise) diamana persediaan merupakan barang yang langsung tanpa mengalami proses lanjutan maka, persediaan disebut sebagai persediaan barang dagang (merchandise inventory), sedangkan pada perusahaan industri dimana persediaan bahan baku memerlukan proses lebih lanjut dalam bentuk barang jadi (finished goods), maka persediaan dikelompokan sebagai berikut: 1. Bahan baku (raw material) yaitu bahan

4. Bahan pembantu (factory/manufacturing supllies) yaitu bahan pembantu yang dibutuhkan dalam proses produksi namun tidak secara langsung dapat dilihat secara fisik pada produk yang dihasilkan.

2.3 Pencatatan Persediaan

2.3.1 Sistem Pencatatan Persediaan Periodik/Fisik (Physical Inventory

Method/Periodic System)

Menurut Imam Santoso (2010:241)

sistem pencatatan periodi adalah suatu sistem pengelolaan persediaan dimana dalam penentuan persediaan dilakukan melakukan melalui perhitungan secara fisik

(physical counting) yang lazim dilakukan

pada setiap akhir periode akuntansi dalam rangka penyiapan laporan keuangan. Melaui perhitungan fisik ini, jumlah kuantitas porsediaan (inventory quantity) akan diketahui ( misalnya dalam berat, meter, kilogram dan sebagainya) sehingga nilai persediaan (inventory value) dapat dihitung dengan mengalikan jumlah kuantitas persediaan dengan suatu harga”.

Sedangkan menurut Dwi Martani (2012:250) sistem pencatatan periodik adalah sistem periodik merupakan sistem pencatatan persediaan dimana kuantitas persediaan ditentukan secara periodik yaitu hanya pada saat perhitungan fisik yang biasanya dilakukan secara stock opname.

2.3.2 Pencatatan Persediaan Menggunakan Sistem Periodik

masuk, retur dan pengurangan pembelian dicatat ke dalam akunnya masing-masing.

c. Akun persediaan ditentukan secara periodic dengan menutup nilai persediaan awal dan persediaan akhir ke dalam ikhtisar laba-rugi. d. Biaya persdiaan dan harga pokok

penjualan ditentukan secara periodik.

2.3.3 Sistem Pencatatan Persediaan Perpetual (perpetual inventory system)

Menurut Imam Santoso (2010:241)

sistem pencatatan perpetual adalah persediaan terus-menerus (perpetual

inventory system) Merupakan suatu sistem

pengelolaan persediaan dimana pencatatan mutasi persediaan dilakukan secara terus menerus dan berkesinambungan sehingga mutasi persediaan selama satu periode termonitor dan setiap saat jumlah maupun nilai persediaan selama satu periode termonitor dan setiap saat jumlah maupun nilai persediaan dapat diketahui tanpa melakukan secara fisik.

Menurut Dwi Martani (2012:250) sistem pencatatan perpetual adalah merupakan sistem pencatatan persediaan dimana pencatatan yang up-to-date terhadap barang persediaan selalu dilakukan setiap terjadi perubahan nilai persediaan.

2.3.4 Pencatatan Persediaan Dengan Sistem Perpetual

Menurut Raja Adri Satriawan Surya (2012:121) Sistem persediaan perpetual memiliki karakteristik sebagai berikut:

a. Pembelian persediaan di debet ke dalam akun persediaan (inventory) b. Biaya pengangkutan masuk, retur

dan pengurangan pembelian dicatat ke dalam akun persediaan.

c. Harga pokok penjualan diakui untuk setiap penjualan dengan mendebet

dilakukan untuk mencocokan jumlah fisik persediaan dengan jumlah yang tercatat pada kartu gudang dan kartu persediaan.

2.4 Pengendalian Internal

Pengendalian internal menurut Hery (2014:11) adalah seperangkat kebijakan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan.

2.4.1 Prinsip Pengendalian Internal

Pengertian prinsip pengendalian internal menurut Hery (2014:14) adalah sebagai berikut:

Untuk mengamankan aset meningkatkan keakuratan serta keandalan catatan (informasi) akuntansi.

Terdapat 5 prinsip pengendalian internal 1. Penetapan Tanggung Jawab 2. Pemisahan Tugas

3. Dokumentasi

4. Pengendalian Fisik, Mekanik dan Elektronik

5. Pengecekan independen atau Verifikasi Internal

2. Pemisahan Tugas

Pemisahan Fungsi atau pembagian Kerja 1. Pekerjaan berbeda seharusnya dikerjakan oleh orang berbeda juga pula

proses dimana manajer mempengaruhi anggota lainnya dalam organisasi untuk menjalankan strategi organisasi.

Pengendalian manajemen Menurut Hery (2014:92) adalah pengendalian manajemen melibatkan berbagai aktivitas, yaitu merencanakan apa yang organisasi lakukan, mengkoordinasikan berbagai aktivitas organisasi, mengkomunikasikan informasi, mengevaluasi informasi, memutuskan tindakan yang seharusnya diambil dan mempengaruhi orang-orang didalam organisasi untuk mengubah perilaku mereka.

BAB III OBJEK DAN METODE

PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti. Objek dari penelitian ini adalah pelaksanaan pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung.

Menurut Sugiyono (2013:20) objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan menurut Husein Umar (2013:18) objek penelitian adalah objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Biasa juga ditambahkan hal-hal lain jika dianggap perlu.

3.2 Metode Penelitian

Metode penelitian adalah prosedur dan tehnik untuk mendapatkan kebenaran memperoleh jawaban atas suatu masalah

Pengertian metode penelitian Menurut Yvonne Agustine (2013:5) metode penelitian adalah sebuah aktivitas yang

Menurut Sugiyono (2013:23)

metode penelitian adalah metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yaitu rasional dan sistematis. Rasional berarti kegiatan penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif melalui pendekatan studi kasus. Metode deskriptif adalah suatu mode yang meneliti status kelompok manusia, suatu objek sautu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran lukisan secara sistemastis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Adapun beberapa pengertian metode deskriptif menurut Husein Umar (2013:22) metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

yang bertujuan menggambarkan, memaparkan keadaan yang ada diperusahaan.

Menurut Juliansyah Noor (2012:138)

menyatakan bahwa teknik pengumpulan data merupakan cara mengumpulkan data yang dibutuhkan untuk menjawab rumusan masalah penelitian.

Adapun teknik pengumpulan data yang digunakan oleh penulis sebagai berikut :

1. Studi Kepustakaan

Penulis mencari buku dan literature yang sesuai dengan masalah yang diangkat, dan informasi yang digunakan untuk memecahkan masalahyang berkaitan denhgan pengelolaan persediaan. Data yang diperoleh dari studi kepustaakaan adalha sumber informasi yang ditemukan oleh para ahliyang kompeten dibidangnya masing-masing sehinggga relevan dengan pembahasan yang sedang diteliti.

2. Studi Lapangan

Penelitian ini melakukan pengumpulan data dengan :

a. Observasi

Menurut Juliansyah Noor (2012:140) menyatakan bahwa:

“Teknik ini menuntut adanya pengamatan dari penulis baik secara langsung maupun tidak langsung

terhadap objek

penelitiannya. Instrumen yang dipakai dapat berupa panduan pengamatan. b. Wawancara

Menurut Juliansyah Noor (2012:138) menyatakan bahwa:

“Wawancara merupakan salah satu tekhnik pengumpulan data yang

c. Dokumentasi

Menurut Husein Umar (2013:30) menyatakan bahwa:

“Dokumentasi merupakan

pengumpulan data yang dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan.

3.2.2 Sumber Data

Sumber data terbagi menjadi dua bagian yaitu data primer dan data sekunder. Menurut Sugiyono (2013:47) data primer yaitu :

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil dari wawancara yang biasa dilakukan oleh peneliti”.

Sedangkan menurut Yvonne Agustine (2013:25) data sekunder yaitu :

“Data sekunder merupakan data yang telah diolah lebih lanjut dan disajikan baik oleh pihak lain”.

Dalam penelitian ini sumber data yang digunakan oleh penulis adalah sumber data primer karena data yang diperoleh secara langsung meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur organisasi dan lain-lain yang berhubungan dengan penelitian. Data sekunder adalah data yang diperlukanuntuk mendukung hasil penelitian berasal dari litelatur, artikel dan berbagai sumber yang berhubungan dengan masalah penelitian.

BAB IV ANALISIS DESKRIPTIF

4.1.1.1 Pelaksanaan Pencatatan Persediaan Material PT. PLN (Persero) DJBB Area Bandung

atau ke unit lain dicatat pada tanggal transaksi dan dicatat pada perkiraan Material/Persediaan.

Pencatatan persediaan pada PT. PLN (Pesero) Distribusi Jawa Barat dan Banten Area Bandung menggunakan aplikasi System Application and Product in Data Processing (SAP) dalam rangka

memudahkan pencatatan serta lebih efektif dan efisien. Pada PT. PLN terdapat

pencatatan penerimaan barang dan

pengeluaran barang, pencatatan penerimaan barang terbagi menjadi dua yaitu pencatatan penerimaan persediaan material dari

vendor/rekanan dan pencatatan penerimaan persediaan material dari unit lain. Serta pencatatan pengeluaran barang yaitu pencatatan pemakaian persedian material. Pencatatan persediaan material pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung meliputi:

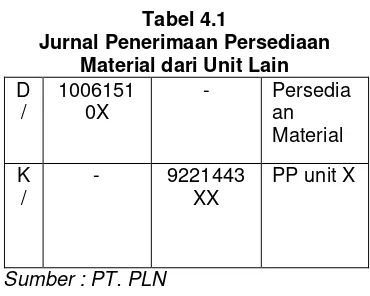

1. Pencatatan penerimaan barang bila barang yang diterima berasal dari unit lain dalam suatu Distribusi atau Wilayah.

Standar Jurnal J-18, yaitu jurnal transaksi untuk penerimaan barang pemeliharaan yang berasal dari penerimaan dari unit lain.

Tabel 4.1

Jurnal Penerimaan Persediaan Material dari Unit Lain

D

2. Pencatatan penerima barang Pesanan bila barang yang diterima berasal dari pembelian.

Tabel 4.2

Jurnal Penerimaan Persediaan Material dari Vendor/Rekanan

D

3. Pencatatan pemesanan barang kepada pihak ketiga.

Keterangan : bukan merupakan bukti transaksi, melainkan identik dengan kontrak, serta surat pesanan barang atau PO (Purchases Order). sehingga tidak dilakukan pencatatan.

No Entry

4. Pencatatan Transaksi yang digunakan untuk transaksi pengiriman material ke unit lain dalam satu distribusi atau wilayah lain.

Standar Jurnal J-21, yaitu jurnal transaksi untuk pengiriman barang pemeliharaan ke unit lain dalam satu distribusi atau unit lain di luar distribusi.

Tabel 4.3

Jurnal Pengeluaran Persediaan Material Ke Unit Lain

D

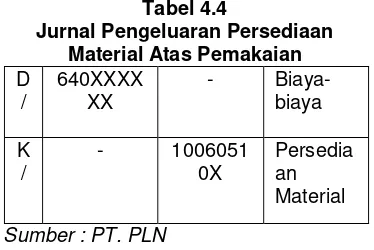

Tabel 4.4

4.1.2.2 Kendala Yang Dihadapi Pada Saat Pelaksanaan Pencatatan Persediaan

Material Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area

Bandung

Berdasarkan dari hasil wawancara yang diperoleh dari PT. PLN (Persero) DJBB Area Bandung terutama mengenai pelaksanaan pencatatan persediaan material tentunya terdapat masalah di dalamnya, pencatatan persediaan material pada PT. PLN (Persero) DJBB Area Bandung seringkali mengalami kendala atau masalah. Masalah tersebut adalah lamanya barang yang dikarantina yang menyebabkan barang belum dapat dicatat sebagai persediaan material sehingga barang tersebut tidak dapat dikleuarkan atau digunakan.

Kendala tersebut disebabkan anggota Tim Pemeriksa tidak sedang di tempat maka, pemeriksaan barang (Berita Acara Pemeriksaan Barang) tidak dapat dilaksanakan, jika BAPB belum dilaksanakan maka barang-barang tersebut belum masuk atau belum diakui sebagai persediaan.

Tim Pemeriksa Barang terdiri dari 5 anggota dimana setiap anggota yang sudah mempunyai tugas utama di bagian kerjanya masing-masing selain sebagai Tim Pemeriksa Barang.

Tim pemeriksa barang terdiri dari: 1. Bagian Perencanaan 2. Bagian Konstruksi 3. Bagian Distribusi

4.1.2.3 Solusi Kendala Yang Dihadapi

Pada Saat Pelaksanaan

Pencatatan Persediaan Material Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Bandung

Penyelesaian masalah yang dilakukan oleh PT. PLN (Persero) DJBB Area Bandung dalam mengatasi kendala yang dihadapi diantaranya adalah Bagian Gudang dan pihak pemakai/user dapat mengkoordinasikan kepada Tim Pemeriksa Barang untuk segera melakukan pemeriksaan barang sehubungan akan digunakannya persediaan tersebut sehingga barang tersebut dicatat sebagai persediaan dan berikutnya persediaan dapat dikeluarkan atau digunakan.

4.2 Pembahasan

4.2.1 Pelaksanaan Pencatatan Persediaan Material PT. PLN (Persero)

DJBB Area Bandung

Hasil analisis yang diperoleh dari dari PT. PLN (Persero) DJBB Area Bandung mengenai pelaksanaan pencatatan persediaan PT. PLN yaitu terdiri dari pencatatan penerimaan barang dan pengeluaran barang, pencatatan penerimaan barang terbagi menjadi dua yaitu yang pertama pencatatan persediaan material dari

vendor/rekanan dan pencatatan penerimaan

persediaan material dari unit lain. Serta pencatatan pengeluaran barang yaitu pencatatan pemakaian persediaan material.

Pencatatan persediaan material yang dilakukan oleh PT. PLN (Persero) DJBB Area Bandung menerapkan sistem pencatatan perpetual. Semua pencatatan mengenai persediaan di input ke dalam sistem aplikasi SAP (System Application and

Product in Data Processing) yang terdapat