PERANAN MODAL KERJA DALAM MEMBANGUN

PERTUMBUHAN PENJUALAN YANG BERIMPLIKASI

PADA PROFITABILITAS

(Penelitian pada Perusahaan Industri Farmasi yang terdaftar

di Bursa Efek Indonesia)

THE ROLE OF WORKING CAPITAL IN BUILDING SALES GROWTH

IMPLICATIONS TO PROFITABILITY

(Research on Pharmaceutical Company listed in

The Indonesia Stock Exchange)

SKRIPSI

Diajukan Untuk Menempuh Ujian Akhir Sarjana Program Strata Satu

Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

AMALIA AYU ANGGRAINI

21110224

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

137

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Amalia Ayu Anggraini

Tempat Tanggal Lahir

: Tasikmalaya, 09

Ferbruari 1992

Alamat

: BTN Ciherang Kencana Blok 1 No 4,

Karang Tengah

Cianjur

Agama

: Islam

: cherry1691@ymail.com

DATA PENDIDIKAN

1.

Tahun 1995

–

1996

: TK Siti Khodijah Tasikmalaya

2.

Tahun 1997

–

2003

: SDN Bojong IV Cianjur

3.

Tahun 2003

–

2006

: SMPN 1 Karang Tengah Cianjur

4.

Tahun 2006

–

2009

: SMAN 1 Cilaku Cianjur

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK

...

i

ABSTRACT

...

ii

KATA PENGANTAR

...

iii

DAFTAR ISI

...

vi

DAFTAR TABEL

...

x

DAFTAR GAMBAR

...

xi

DAFTAR LAMPIRAN

...

xii

BAB I PENDAHULUAN

1.1

Latar Belakang Penelitian

...

1

1.2 Identifikasi Masalah

...

8

1.3 Rumusan Masalah

...

9

1.4 Tujuan Penelitian

...

9

1.5 Kegunaan Penelitian

...

10

1.5.1 Kegunaan Praktis

...

10

1.5.2 Kegunaan Akademis

...

10

1.6 Lokasi dan Waktu Penelitian

...

10

1.6.1 Lokasi Penelitian

...

11

1.6.2 Waktu penelitian

...

11

vii

2.1.1 Modal Kerja

...

12

2.1.1.1 Pengertian Modal Kerja

...

12

2.1.1.2 Konsep Modal Kerja

...

13

2.1.1.3 Jenis

-

Jenis Modal Kerja

...

13

2.1.1.4 Komponen Modal Kerja

...

14

2.1.1.5 Manfaat Modal Kerja

...

18

2.1.1.6 Faktor

-

Faktor yang Mempengaruhi Modal Kerja

...

19

2.1.1.7 Sumber Modal Kerja

...

20

2.1.2 Pertumbuhan Penjualan

...

21

2.1.2.1 Pengertian Penjualan

...

21

2.1.2.2 Pengertian Pertumbuhan Penjualan

...

22

2.1.3 Profitabilitas

...

23

2.1.3.1 Pengertan Profitabilitas

...

23

2.1.3.2 Rasio Profitabilitas

...

23

2.1.3.3 Tujuan dan Manfaat Profitabilitas

...

24

2.1.3.4 Jenis

-

Jenis Rasio Profitabilitas

...

25

2.2 Kerangka Penelitian

...

28

2.2.1 Keterkaitan Modal Kerja dengan Pertumbuhan Penjualan

...

29

2.2.2 Keterkaitan Modal Kerja dengan Profitabilitas

...

30

2.2.3 Keterkaitan Pertumbuhan Penjualan dengan Profitabilitas

...

31

2.2.4 Penelitian Sebelumnya

...

33

2.3 Hipotesis

...

35

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

...

36

3.2 Metode Penelitian

...

36

3.2.1 Desain Penelitian

...

37

3.2.2 Operasional Variabel

...

41

3.2.3 Sumber Data dan Teknik Penentuan Data

...

43

3.2.3.1 Sumber Data

...

43

viii

3.2.4 Teknik Pengumpulan Data

...

46

3.2.5 Rancangan Analisis dan Pengujian Hiptesis

...

47

3.2.5.1 Rancangan Analisis

...

47

3.2.5.2 Pengujian Hipotesis

...

54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

...

57

4.1.1 Gambaran Umum Perusahaan Bursa Efek Indonesia

...

57

4.1.1.1 Sejarah Bursa Efek Indonesia

...

57

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia

...

64

4.1.1.3 Uraian Tugas Bursa Efek Indonesia

...

65

4.1.1.4 Aktivitas Bursa Efek Indonesia

...

77

4.1.2 Analisis Deskriptif

...

77

4.1.2.1 Perkembangan Modal Kerja pada Perusahaan Industri

Farmasi

...

78

4.1.2.2 Perkembangan Pertumbuhan Penjualanpada Perusahaan

Industri Farmasi

...

80

4.1.2.3 Perkembangan Profitabilitas (ROA) pada Perusahaan Industri

Farmasi

...

82

4.1.3 Analisis Verifikatif

...

85

4.1.3.1 Pengujian Jalur pada Modal Kerja dalam Membangun

Pertumbuhan Penjualan

...

88

4.1.3.2 Pengujian Jalur pada Modal Kerja dan Pertumbuhan

Penjualan dalam Meningkatkan Profitabilitas (ROA)

...

91

4.1.3.3 Pengujian Hipotesis

...

96

4.2 Pembahasan

...

100

4.2.1 Peranan Modal Kerja dalam membangun Pertumbuhan Penjualan

....

100

4.2.2 Peranan Modal Kerja dalam meningkatkan Profitabilitas (ROA)

...

102

ix

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

...

107

5.2 Saran

...

108

DAFTAR PUSTAKA

...

110

LAMPIRAN

...

113

110

DAFTAR PUSTAKA

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Agung Media.

Agus Indriyo Gitosudarmo dan Basri.

2008.

Manajemen Keuangan Edisi 4.

Yogyakarta: BPFE.

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta :

BPFE.

Ari Fatmawati. 2010. Pengaruh Perubahan Modal Kerja terhadap Perubahan

Profitabilitas pada Perusahaan Manufaktur Go Publik Di BEJ (studi

empiris).

Armstrong, Michael. 2005. Manajemen Sumber Daya Manusia. Jakarta:

Elexmedia Komputindo.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta:

BPFE.

Brigham, Eugene F dan Houston, Joel F. 2006.

Essensial of Financial

Management. :

Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba

Empat.

Eva Larasati & Selmita Paranoan. 2013. Pengaruh Modal Kerja terhadap

Profitabilitas Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia. Jurnal Akuntansi Vol 4, No 1.

Evelina dan Juniarti. 2014. Pengaruh

Family Control, Size, Sales Growth,

Leverage Terhadap Profitabilitas dan Nilai Perusahaan pada Sektor

Keuangan. Jurnal Akuntansi Bisnis Vol 2, No. 1. 1:10.

Fabozzi, Frank J. 2000. Manajemen Investasi. Jakarta: Salemba Empat.

Gujarati, Damodar. 2003. Ekonometrika Dasar. Jakarta: Erlangga.

Handono Mardiyanto. 2009. Intisari Manajemen Keuangan. Jakarta: Grasindo.

D a f t a r P u s t a k a |

111

Horne, Van J C., dan Wachowic J R. 2009. Fundamental of Finance Management.

Buku Kedua. Jakarta : Erlangga.

House, William C. and Michael E Benefield. 1995.

The Impact of Sales and

Income Growth on Profitability and Market Value Measures in actual and

Simulted Industries. Developments In Business Simulation & Experiential

Exercises, Volume 22, 1995.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta: Graha Ilmu.

Juanim. 2004. Analisis Jalur dalam Riset Pemasaran. Bandung: Universitas

Pasundan.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana.

Kusnadi. 2009. Teori Akuntansi. Universitas Brawijaya Malang.

Lukman Syamsudin. 2004. Manajemen Keuangan Perusahaan, Edisi ke 8, Jakarta.

PT. Raja Grafindo.

Lumban Gaol Maskarni. 2010. Pengaruh Return On Assets, Return Equity, Price

Earning Ratio Terhadap Harga Saham Perusahaan Manufaktur di BEI.

Tesis.

Magister Manajemen Sekolah Pascasarjana Universitas Sumatera

Utara.

Mochammad Prasetiyo. 2008. Pentingnya Manajemen Modal Kerja dalam

Meningkatkan Profitabilitas pada Industry Otomotif di Bursa Efek

indonesia. Surabaya: Skripsi STIE Perbanas.

.

Moh. Nazir Ph.D. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Mulyadi. 2008. Akuntansi manajemen, Konsep, Manfaat dan Rekayasa.

Jakarta:

Salemba Empat.

Nurhayati. 2009. Pengaruh Modal Kerja terhadap Profitabilitas pada Perusahaan

Sektor Industri Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia. Medan: Skripsi Universitas Sumatera Utara.

Risma Haryati. 2011. Pengaruh Modal Kerja dan Likuiditas Terhadap

Profitabilitas pada PT. Unilever Indonesia Tbk. Skripsi Universitas

Komputer.

D a f t a r P u s t a k a |

112

S. Munawir. 2007. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Sofyan Syafri Harahap. 2008. Analisis Kritis Atas Laporan Keuangan, Jakarta:

Rajagrafindo Persada.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

Sutrisno. 2009. Manajemen Keuangan, Teori, Konsep dan Aplikasi. Yogyakarta:

Ekonisia.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Weston, J.F dan Copeland. 2008. Dasar

–

Dasar Manajemen Keuangan Jilid II.

Jakarta : Erlangga.

Yoyon Supriyadi dan Faani Fazriani. 2011. Pengaruh Modal Kerja Terhadap

Tingkat Likuiditas dan Profitabilitas. Jurnal Ranggagading Vol 11 No.1,

April : 1-11.

Yoyon Supriyadi dan Ratih Puspitasari. 2012. Pengaruh Modal Kerja Terhadap

Penjualan dan Profitabilitas Perusahaan pada PT. Indocement Tunggal

Prakarsa Tbk. Jurnal Ilmiah Kesatuan No 1 Vol 14, April : 1-10.

www.idx.co.id

www.indonesiafinancetoday.com

www.republika.co.id

iii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan Skripsi yang berjudul

“

PERANAN MODAL KERJA

DALAM

MEMBANGUN

PERTUMBUHAN

PENJUALAN

YANG

BERIMPLIKASI PADA PROFITABILITAS (Penelitian pada Perusahaan

Industri Farmasi yang terdaftar di Bursa Efek Indonesia)

.

”

Dalam penyusunan penulisan ini tidak akan berjalan lancar tanpa adanya

bantuan dari berbagai pihak. Dengan terselesaikannya skripsi ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada dosen

pembimbing

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic

atas segala dorongan,

bimbingan, dan bantuan yang telah diberikan kepada penulis.

Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan

penghargaan dan ucapan terima kasih kepada :

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas

Komputer Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti, SE., MSi., Ak., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4.

Wati Aris Astuti, SE., M.Si., selaku Sekretaris Program Studi Akuntansi

iv

5.

Inta Budi Setyanusa, SE., M.Ak., selaku Dosen Wali 4AK5 Universitas

Komputer Indonesia.

6.

Seluruh Dosen Tetap maupun Dosen Tidak Tetap Akuntansi yang telah

memberikan dukungan selama penulis menimba ilmu di Universitas

Komputer Indonesia

7.

Seluruh Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu

Senny).

8.

Yang tercinta kedua orang tuaku yang penulis sayangi, atas dukungan,

kasih sayang dan doanya yang tiada hentinya. Hanya Allah SWT yang

mampu membalas kebaikan Bapak dan Ibu. Teriring doa ini

“

Semoga

Allah SWT senantiasa memberikan rahmat dan kemuliaan-Nya.

”

9.

Untuk Adik tercintaku Aditya Darmawan dan seluruh keluargaku yang

selalu memberikan semangat bagi penulis.

10.

Untuk para sahabatku Ajeng, Herlas, Harry, Wika, dan teman-teman di

4AK5 lainnya terimakasih atas semua saran, nasihat dan dukungan yang

terbaik kepada penulis baik secara moril dan materil serta doanya yang tak

kunjung henti.

11.

Semua pihak yang telah membantu penulis dalam menyelesaikan Skripsi

yang tidak dapat disebutkan satu persatu, terima kasih atas doa dan

semangat yang di berikan.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan

ikhlas kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh

v

Oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna

menyempurnakan skripsi ini.

Akhir kata penulis berharap semoga penyusunan skripsi ini dapat

bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2014

Penulis

36

BAB III

OBJEK DAN METODE PENELITIAN

3.1

Objek Penelitian

Objek penelitian merupakan komponen yang penting dalam sebuah

penelitian, karena objek penelitian merupakan inti dari permasalahan yang akan

dijadikan sebagai penelitian.

Menurut Sugiyono ( 2010:13) menyatakan bahwa

“

Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan

reliable

tentang suatu hal (variable tertentu).

”

Berdasarkan pengertian tersebut, objek penelitian yang diteliti adalah

Modal Kerja sebagai variabel bebas, Pertumbuhan Penjualan sebagai variabel

intervening dan Profitabilitas (ROA) sebagai variabel terikatnya. Penelitian ini

dilakukan pada perusahaan industri farmasi yang terdaftar di Bursa Efek

Indonesia.

3.2

Metode Penelitian

Menurut Umi Narimawati (2010:29) menjelaskan bahwa

“

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu

.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

37

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:147), menjelaskan bahwa:

“Metode deskriptif adalah metode yang digunakan untuk

menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa membuat kesimpulan yang berlaku

umum atau generalisasi

.”

Sedangkan menurut Jonathan Sarwono (2006:17), menjelaskan bahwa:

“Metode Verifikatif

adalah metode yang digunakan untuk meneliti ulang

hasil penelitian sebelumnya dengan tujuan untuk memverifikatif

kebenaran hasil penelitian

sebelumnya tersebut.”

Dalam penelitian ini, metode deskriptif dan verifikatif digunakan peneliti

untuk meguji mengenai peranan modal kerja dalam membangun pertumbuan

penjualan yang berimplikasi pada profitabilitas dengan penelitian pada perusahaan

industri farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3.2.1

Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses

penelitian.

Pengertian desain penelitian menurut Jonathan Sarwono (2006:27)

bahwa:

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

38

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan

semua proses penelitian yang akan dilakukan mulai dari perencanaan sampai

dengan pelaksanaan penelitian.

Menurut Sugiyono (2011:30), menjelaskan proses penelitian adalah

sebagai berikut:

1.

Sumber Masalah

2.

Rumusan Masalah

3.

Landasan Teori

4.

Perumusan Hipotesis

5.

Pengumpulan data

6.

Analisis data

7.

Kesimpulan dan saran

Berdasarkan penjelasan diatas, maka penjelasan tentang desain penelitian

dalam penelitian ini adalah sebagai berikut :

1.

Sumber Masalah

Sumber masalah merupakan permasalahan yang diindikasi dari fenomena

penelitian.

1)

Adanya penurunan dan peningkatan pertumbuhan penjualan pada beberapa

perusahaan industri farmasi yang tidak sejalan dengan modal kerja yang

mengalami kenaikan dan penuruanan ditahun 2009-2012.

2)

Adanya penurunan profitabilitas (ROA) pada beberapa perusahaan industri

farmasi yang tidak sejalan dengan modal kerja yang mengalami kenaikan

di tahun 2010-2012.

3)

Adanya peningkatan penjualan yang terjadi pada Merck Tbk namun laba

bersih perusahaan pada tahun 2012 mengalami penurunan dibandingkan

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

39

2.

Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini

adalah :

1)

Seberapa besar peranan modal kerja dalam membangun pertumbuhan

penjualan pada perusahaan industri farmasi yang terdaftar di Bursa Efek

Indonesia?

2)

Seberapa besar peranan modal kerja dalam meningkatkan profitabilitas

(ROA) pada perusahaan industri farmasi yang terdaftar di Bursa Efek

Indonesia?

3)

Seberapa besar peranan pertumbuhan penjualan dalam meningkatkan

profitabilitas (ROA) pada perusahaan industri farmasi yang terdaftar di

Bursa Efek Indonesia?

3.

Landasan Teori

Untuk

menjawab

rumusan

masalah

yang

sifatnya

sementara

(berhipotesis), dengan mengkaji teori-teori yang relevan dengan masalah.

Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan

sebagai bahan untuk memberikan jawaban sementara terhadap masalah

penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun

kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan

penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

40

4.

Pengujian Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual).

H1 : Modal Kerja berperan dalam membangun Pertumbuhan

Penjualan.

H

2: Modal Kerja berperan dalam meningkatkan Profitabilitas

(ROA).

H

3: Pertumbuhan Penjualan berperan dalam meningkatkan

Profitabilitas (ROA).

5.

Metode Penelitian

Pada penelitian ini, metode penelitian yang digunakan adalah metode

deskriftif dan metode verifikatif.

6.

Menyusun Instrumen Penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk data yang didapatkan dari Bursa Efek

Indonesia berupa laporan keuangan perusahaan industri farmasi. Setelah data

terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan

menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

41

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain penelitian

[image:20.595.124.500.240.491.2]dari penelitian ini adalah sebagai berikut :

Tabel 3.1

Desain Penelitian

Tujuan Penelitian

Desain Penelitian

Jenis Penelitian

Metode Yang

Digunakan Unit Analisis

Time Horizon

T – 1 Descriptive

Descriptive dan Verificative

Laporan Keuangan Perusahaan Industri Farmasi

yang terdaftar di di Bursa Efek Indonesia periode

2009-2012

Time Series

T – 2 Descriptive

Descriptive dan Verificative

Laporan Keuangan Perusahaan Industri Farmasi

yang terdaftar di di Bursa Efek Indonesia periode

2009-2012

Time Series

T – 3 Descriptive

Descriptive dan Verificative

Laporan Keuangan Perusahaan Industri Farmasi

yang terdaftar di di Bursa Efek Indonesia periode

2009-2012

Time Series

Sumber: Umi Narimawati (2010:31)

3.2.2

Operasionalisasi Variabel

Menurut Sugiyono (2010:31) pengertian operasionalisasi variabel yaitu:

”

Operasionalisasi variabel adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulan.”

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

42

1.

Variabel Bebas / Independent Variable (Variabel X)

Pengertian variabel bebas menurut Sugiyono (2010:33) yaitu:

”Variabel

yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbul variabel dependen (terikat).

”

Variabel terikat (X) pada penelitian ini adalah Modal Kerja

2.

Variabel Antara/ Intervening Variable (Variabel Y)

Pengertian variabel penyela/antara menurut Sugiyono (2010:33) yaitu:

”Variabel

yang secara teoritis mempengaruhi hubungan antara variabel

independen dengan dependen menjadi hubungan yang tidak langsung dan

tidak dapat diamati dan diukur.

Variabel ini merupakan variabel

penyela/antara yang terletak di antara variabel independen dan dependen,

sehingga variabel independen tidak langsung mempengaruhi berubahnya atau

timbulnya variabel dependen.

”

Variabel antara (Y) pada penelitian ini adalah Pertumbuhan Penjualan

3.

Variabel Terikat / Dependent Variable (Variabel Z)

Pengertian variabel terikat menurut Sugiyono (2010:33) yaitu:

”Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas”.

Variabel terikat (Z) pada penelitian ini adalah Profitabilitas (ROA).

Operasionalisasi variabel dalam penelitian ini tentang peranan modal kerja

dalam membangun pertumbuhan penjualan yang berimplikasi pada profitabilitas

(ROA) pada Perusahaan Industri Farmasi yang terdaftar di BEI akan dijelaskan

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

43

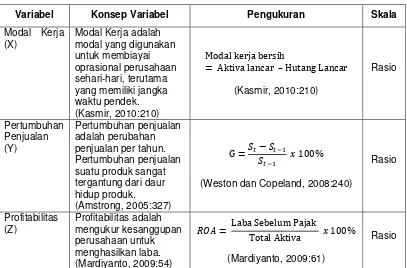

Tabel 3.2

Operasional Variabel

Variabel

Konsep Variabel

Pengukuran

Skala

Modal Kerja

(X)

Modal Kerja adalah

modal yang digunakan

untuk membiayai

oprasional perusahaan

sehari-hari, terutama

yang memiliki jangka

waktu pendek.

(Kasmir, 2010:210)

Mo al kerja ersih

= Aktiva lancar – Hutang Lancar

(Kasmir, 2010:210)

Rasio

Pertumbuhan

Penjualan

(Y)

Pertumbuhan penjualan

adalah perubahan

penjualan per tahun.

Pertumbuhan penjualan

suatu produk sangat

tergantung dari daur

hidup produk.

(Amstrong, 2005:327)

G =

−

−−

%

(Weston dan Copeland, 2008:240)

Rasio

Profitabilitas

(Z)

Profitabilitas adalah

mengukur kesanggupan

perusahaan untuk

menghasilkan laba.

(Mardiyanto, 2009:54)

=

La a e elum ajak

Total Aktiva

%

(Mardiyanto, 2009:61)

Rasio

Dalam operasionalisasi variabel ini semua variabel diukur dengan skala

rasio.

Moh. Nazir (2005:132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolute

dari objek yang diukur”.

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

3.2.3

Sumber Data dan Teknik Penentuan Data

3.2.3.1

Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

44

artinya data-data tersebut berupa data primer yang telah diolah lebih lanjut dan

data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010:137)

mendefinisikan data primer adalah:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Pengumpulan data primer dalam penelitian ini melalui cara datang

langsung ke lapangan dan mengumpulkan dokumen-dokumen yang berhubungan

dengan penelitian yang akan diteliti,

Menurut Sugiyono (2010:137), mendefinisikan data sekunder adalah:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

Dengan menggunakan data sekunder peneliti memperoleh data atau

informasi berupa data yang telah diolah oleh pihak lain, serta data sekunder yang

digunakan dalam penelitian ini yaitu laporan keuangan tahunan yang untuk

periode 2009-2012 berupa laporan neraca dan laba rugi.

3.2.3.2

Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Berikut adalah penjelasannya:

1.

Populasi

Menurut Sugiyono (20010:80) menyatakan bahwa :

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

45

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah

perusahaan industri farmasi yang terdaftar di BEI periode tahun 2009-2012, jadi

[image:24.595.170.453.232.379.2]jumlah populasinya atau n = 9 x 4 = 36.

Tabel 3.3

Jumlah Populasi Emiten

No

Kode

Nama Emiten

1.

DLVA

Darya Varia Laboratoria Tbk.

2.

INAF

Indofarma Tbk.

3.

KAEF

Kimia Farma Tbk.

4.

KLBF

Kalbe Farma Tbk.

5.

MERK

Merck Tbk.

6.

PYFA

Pyridam Farma Tbk.

7.

SCPI

Schrering Plough Indonesia Tbk.

8.

SQBB

Taisho Pharmaceutical Ind Tbk.

9.

TSPC

Tempo Scan Pasific Tbk.

Sumber: www.idx.co.id

2.

Sampel

Menurut Sugyiono (2010:81), menyatakan bahwa

“S

ampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.

”

Dalam penelitian ini

teknik pengambilan sampel yang digunakan yaitu

teknik

nonprobability sampling. Menurut Sugiyono (2010:84), menyatakan bahwa:

“

Nonprobability

sampling yaitu teknik pengambilan sampel yang tidak

memberi peluang sama bagi anggota populasi untuk dipilih menjadi sampel

.”

Teknik

Nonprobability

sampling yang digunakan dalam penelitian ini yaitu

menggunakan teknik sampling jenuh.

Menurut Sugiyono (2010:85), menjelaskan bahwa,

“

Sampling jenuh

adalah teknik penentuan sampel bila semua populasi

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

46

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan industri farmasi yang terdaftar di BEI berupa laporan neraca dan

laporan laba rugi dengan kurun waktu 4 tahun.

3.2.4

Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1.

Studi Lapangan (Field Research)

Penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek

penelitian yang didapat dari Bursa Efek Indonesia Bandung.

a)

Observasi (Pengamatan Langsung)

Observasi yaitu melakukan pengamatan secara langsung ke bagian

staf perpustakaan yang ada di Bursa Efek Indonesia Bandung untuk

memperoleh data yang diperlukan berupa laporan keuangan

perusahaan industri farmasi tahun 2009-2012.

b)

Dokumentasi

Dokumentasi, yaitu pengumpulan data yang dilakukan dengan cara

mengumpulkan dokumen yang berkaitan dengan masalah yang diteliti

dari dokumen yang berhubungan dengan perusahaan., serta informasi

lain yang diperlukan. Dalam penelitian ini, pengumpulan data melalui

dokumentasi adalah laporan keuangan perusahaan industri farmasi

yang terdaftar di BEI periode 2009-2012.

2.

Studi Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

47

tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang

berhubungan dengan perusahaan yang diteliti. Sumber-sumber kepustakaan dapat

diperoleh dari: buku, jurnal, majalah, hasil-hasil penelitian (tesis dan disertasi),

dan sumber-sumber lainnya yang sesuai (internet, koran).

3.2.5

Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1

Rancangan Analisis

Menurut Umi Narimawati (2010:41) menyatakan bahwa

“

Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan

dokumentasi dengan cara mengorganisasikan data kedalam kategori,

menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam

pola, memilih mana yang lebih penting dan yang akan dipelajari, dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun

orang lain.”

Adapun dalam penelitian ini peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan analisis kualitatif dan analisis

kuantitatif .

a.

Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail”.

b.

Analisis Kuantitatif

Menurut Sugiyono (2010:31) menjelaskan bahwa

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

48

statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan

secara random.”

Adapun langkah

-

langkah analisis kuantitatif nya adalah sebagai berikut :

1.

Analisis Jalur (Path Analysis)

Menurut

Sambas Ali Muhidin dan Maman Abdurrahman

(2011:221)

mengemukakan bahwa:

“Analisis jalur (

path analysis

) digunakan apabila secara teori kita yakin

berhadapan dengan masalah yang berhubungan sebab akibat. Tujuanya adalah

menerangkan akibat langsung dan tidak langsung seperangkat variabel,

sebagai variabel penyebab,

terhadap variabel lainnya yang merupakan

variabel akibat.”

Metode analisis data yang digunakan karena peneliti ingin memastikan

apakah ada peranan modal kerja dalam membangun pertumbuhan penjualan yang

berimplikasi pada profitabilitas (ROA).

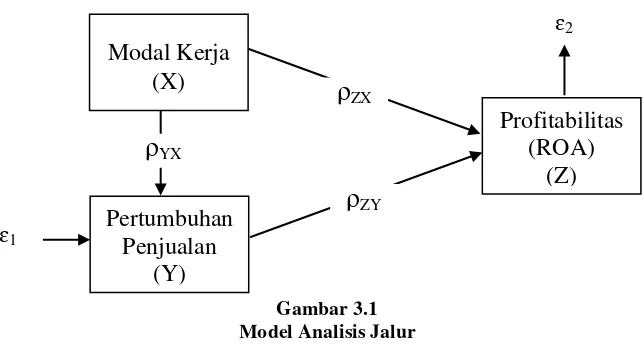

[image:27.595.148.470.449.622.2]Model analisis jalur adalah sebagai berikut :

Gambar 3.1 Model Analisis Jalur

Diagram jalur seperti terlihat pada gambar 3.1 dapat diformulasikan

kedalam 2 bentuk persamaan struktural sebagai berikut:

Persamaan Jalur Sub Struktur Pertama

Y = P

YXX +

Modal Kerja

(X)

Pertumbuhan

Penjualan

(Y)

Profitabilitas

(ROA)

(Z)

ɛ

1ɛ

2ρ

ZYρ

YXρ

ZXB a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

49

Persamaan Jalur Sub Struktur Kedua

Z = P

ZXX + P

ZYY +

Keterangan :

X

= Modal Kerja

Y

= Pertumbuhan Penjualan

Z

Profitabilitas (ROA)

ρ

YX = Koefisien jalur Modal Kerja terhadap PertumbuhanPenjualan

ρ

ZX= Koefisien jalur Modal Kerja terhadap Profitabilitas (ROA)

ρ

ZY= Koefisien jalur Pertumbuhan Penjualan terhadap

Profitabilitas (ROA)

= Error varian/Pengaruh faktor lain

Dari data ketiga variabel yang diteliti, untuk memudahkan perhitungan

terlebih dahulu dihitung koefisien korelasi antar variabel. Analisis korelasi

bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua

variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata

lain, analisis korelasi tidak membedakan antara

independent variabel

dengan

dependent variabel. Dalam analisis jalur, analisis korelasi yang digunakan juga

menunjukkan arah hubungan antara

independent variabel

dengan

dependent

variabel selain mengukur kekuatan asosiasi (hubungan).

Menurut Sujana dalam Umi Narimawati (2010:49), Analisis korelasi

adalah pengujian korelasi yang digunakan untuk mengetahui kuat tidaknya

hubungan antara variabel. Arah dinyatakan dalam positif dan negatif,

sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien

korelasi.

Nilai koefisien korelasi dapat dinyatakan apabila -1

≤

r

≤1

apabila :

a)

Apabila (-) berarti terdapat hubungan negatif.

b)

Apabila (+) berarti terdapat hubungan positif.

ɛ2

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

50

Interprestasi dari nilai koefisien korelasi aalah sebagai berikut:

a)

Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika

independent

variabel

naik, maka

dependent variabel

turun, dan jika variabel

independent variabel turun, maka dependent variabel naik).

b)

Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara

independent variabel dan dependent variabel

dan hubungannya searah

(jika independent variabel naik, maka dependent variabel naik, dan jika

independent variabel turun, maka dependent variabel turun).

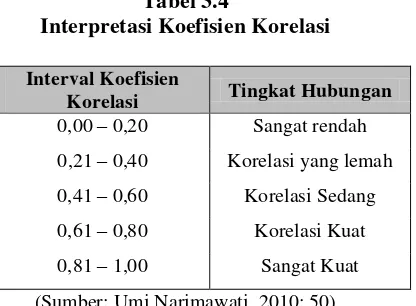

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

[image:29.595.219.427.423.576.2]sebagai berikut :

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien

Korelasi Tingkat Hubungan 0,00 – 0,20 Sangat rendah

0,21 – 0,40 Korelasi yang lemah

0,41 – 0,60 Korelasi Sedang

0,61 – 0,80 Korelasi Kuat

0,81 – 1,00 Sangat Kuat

(Sumber: Umi Narimawati, 2010: 50)

a.

Perhitungan jalur Modal Kerja dalam Membangun Pertumbuhan

Penjualan

Pada sub struktur yang pertama variabel modal kerja berperan sebagai

variabel independen dan pertumbuhan penjualan sebagai variabel

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

51

membangun pertumbuhan penjualan ditempuh dengan langkah-langkah

sebagai berikut :

1)

Menghitung Koefisien Jalur

Karena variabel independen hanya satu variabel (pemeriksaan pajak),

maka nilai koefisien korelasi sekaligus menjadi koefisien jalur.

PYX = rYX

Dimana koefisien korelasi diperoleh menggunakan rumus korelasi

product moment sebagai berikut:

(Sumber: Umi Narimawati, 2010: 49)

Dimana:

r

= koefisien korelasi

x

= Modal Kerja

y

= Pertumbuhan Penjualan

n

= Jumlah sampel

2)

Menghitung Koefisien Determinasi

Koefisien determinasi diperoleh dari mangkuadratkan nilai koefisien

jalur, jadi koefisien determinasi modal kerja dalam membangun

pertumbuhan penjualan dihitung menggunakan rumus sebagai berikut.

Sumber:Umi Narimawati(2010:50) Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan

oleh Variabel X

r 2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

� = n − .

[� − ][� − ]

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

52

3)

Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk membuktikan

apakah Modal Kerja (X) memiliki hubungan dengan Pertumbuhan

Penjualan (Y), maka dilakukan pengujian dengan hipotesis statistik

sebagai berikut:

Hipotesis :

H0 :

yx = 0 : Modal Kerja tidak berperan dalam membangun

Pertumbuhan Penjualan.

H

a:

yx

≠ 0

: Modal Kerja berperan dalam membangun Pertumbuhan

Penjualan.

Untuk menguji hipotesis diatas digunakan uji t dengan rumus

sebagai berikut:

(Sumber : Gujarati, (2003: 258)

Dimana:

r = korelasi parsial yang ditentukan

n = jumlah sampel atau data

t = t

hitungb.

Perhitungan jalur Modal Kerja dan Pertumbuhan Penjualan dalam

Meningkatkan Profitabilitas (ROA)

Pada sub struktur yang kedua variabel modal kerja melalui pertumbuhan

penjualan berperan sebagai variabel independen (eksogenus variabel) dan

profitabilitas (ROA) sebagai variabel dependen (endogenus variabel).

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

53

Selanjutnya untuk menguji peranan modal kerja dan pertumbuhan

penjualan dalam meningkatkan profitabilitas (ROA) ditempuh dengan

langkah-langkah sebagai berikut:

1)

Menyusun matriks korelasi antara variabel.

X

Y

R =

X

1

rYX

Y

rYX

1

2)

Hitung invers dari matriks korelasi antara modal kerja (X) dengan

pertumbuhan penjualan (Y).

X

Y

R

-1=

X

C

11C

12Y

C21

C22

3)

Hitung koefisien korelasi antara variabel modal kerja dan

pertumbuhan penjualan dengan variabel profitabilitas (ROA).

Z

R

XYZ=

X

r

ZXY

rZY

4)

Untuk memperoleh koefisien jalur, kalikan matriks

invers korelasi

dengan matriks korelasi variabel sebab dengan variabel akibat.

PZX

=

C

11C

12x

r

ZXPZY

C

21C

22r

ZY5)

Menghitung Koefisien Determinasi

Koefisien determinasi didapat dari hasil perkalian koefisien jalur

terhadap matriks korelasi antara variabel eksogen dengan variabel

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

54

R

Z(XY)2=

[P

ZXP

ZY]

x

rZX

rZY

6)

Menghitung Peranan Langsung dan Tidak Langsung

Setelah dilakukan perhitungan koefisien jalur maka selanjutnya

dilakukan perhitungan besar peranan masing-masing variabel X,Y dan Z

sebagai berikut:

a.

Peranan variabel MK dalam meningkatkan variabel ROA

Peranan langsung MK terhadap ROA = PZX × PZX = ….….…

Peranan tidak langsung MK terhadap ROA = PZX × rYX × PZY = …….…+

Peranan Total = …...……

b.

Peranan variabel PP dalam meningkatkan variabel ROA

Peranan langsung PP terhadap ROA = PZY × PZY = ….….…

Peranan tidak langsung PP terhadap ROA = PZY × rYX × PZX = …….…+

Peranan Total = …...……

3.2.5.2

Pengujian Hipotesis

Menurut

Sugiyono (2010:159) hipotesis adalah sebagai berikut:

“Hipotesis diartikan sebagai jawaban sementara terhadap rumusan

masalah penelitian.”

Rancangan pengujian hipotesis dimulai dengan penetapan hipotesis nol

(H

0) dan hipotesis alternative (H

a), penetapan kriteria pengujian dan penarikan

kesimpulan.

Hipotesis yang digunakan dalam penelitian ini berkaitan dengan ada

tidaknya peranan variabel bebas dan variabel

intervening pada variabel terikat.

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

55

(Ha) yaitu hipotesis yang diformulasikan untuk diterima. Langkah-langkah dalam

analisisnya sebagai berikut:

1.

Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

dan variabel

intervening pada variabel terikat. Rumus Uji t yang digunakan

adalah :

(Sumber : Gujarati, (2003: 258)

Dimana:

r = korelasi parsial yang ditentukan

n = jumlah sampel atau data

t = t

hitungA.

Hipotesis

H0 :

zx = 0 : Modal Kerja tidak berperan dalam meningkatkan

Profitabilitas (ROA).

H

a:

zx

≠ 0

: Modal

Kerja

berperan

dalam

meningkatkan

Profitabilitas (ROA).

H0 :

zy = 0 : Pertumbuhan

Penjualan

tidak

berperan

dalam

meningkatkan Profitabilitas (ROA).

H

a:

zy

≠ 0

: Pertumbuhan Penjualan berperan dalam meningkatkan

Profitabilitas (ROA).

B.

Kriteria pengujian

Jika menggunakan tingkat kekeliruan (α = 0,0

5) untuk diuji dua pihak,

maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

B a b 3 O b j e k d a n M e t o d e P e n e l i t i a n

|

56

1)

Jika thitung

≥ t

tabel maka H0ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X dan variabel Y ada hubungannya.

2)

Jika thitung

≤

ttabel

maka H0

ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada

hubungannya.

3)

thitung dicari dengan rumus perhitungan thitung, dan t

tabel dicari didalam tabel distribusi t

studentdengan ketentuan sebagai berikut, α =

[image:35.595.177.448.348.461.2]0,05 dan dk = (n-k-1)

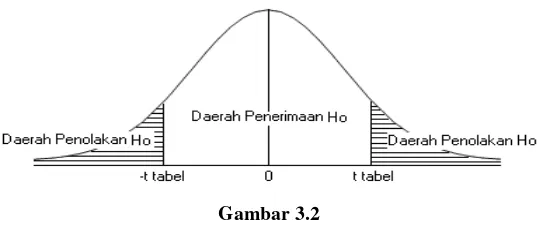

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis Secara Parsial

3.

Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika t

hitungjatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan

Ha diterima (ditolak). Artinya koefisian jalur signifikan (tidak signifikan).

Kesimpulannya, modal kerja dan pertumbuhan penjualan berperan atau tidak

berperan pada Profitabilitas (ROA).

Tingkat signifikannya yaitu 5 % (α = 0,05),

artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 %

dan hal ini menunjukan adanya (tidak adanya peranan yang meyakinkan

107

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah di jelaskan

dalam bab sebelumnya mengenai peranan modal kerja dalam membangun

pertumbuhan penjualan yang berimplikasi pada profitabilitas pada Perusahaan

Industri Farmasi Yang Terdaftar di Bursa Efek Indonesia maka penulis

mengambil kesimpulan yaitu sebagai berikut :

1)

Modal Kerja berperan dalam membangun pertumbuhan penjualan. Modal

kerja biasa digunakan untuk kegiatan operasional perusahaan seperti

peningkatan produksi pada perusahaan dimana jika produksi lebih banyak

dari biasanya maka dapat meningkatkan penjualan. Persentase koefisien

determinasi modal kerja dalam membangun pertumbuhan penjualan tidak

besar berarti peranan faktor-faktor lain diantaranya kondisi pasar, pinjaman

dari bank, harga bahan baku produksi obat, kenaikan utang jangka pendek

dan faktor lain yang tidak diteliti dalam penelitian ini.

2)

Modal kerja berperan dalam meningkatkan profitabilitas (ROA). Modal

kerja biasa digunakan untuk kegiatan operasional perusahaan seperti

peningkatan produksi pada perusahaan dimana jika produksi lebih banyak

dari biasanya maka dapat meningkatkan profitabilitas (ROA). Persentase

koefisien determinasi modal kerja dalam meningkatkan profitabilitas (ROA)

B a b 5 K e s i m p u l a n d a n S a r a n

|

108

pinjaman dari bank, harga bahan baku produksi obat, kenaikan utang jangka

pendek dan faktor lain yang tidak diteliti dalam penelitian ini.

3)

Pertumbuhan penjualan berperan dalam meningkatkan profitabilitas (ROA).

Pada saat penjualan hasil produksi perusahaan meningkat maka dapat

meningkatkan profitabilitas (ROA). Persentase koefisien determinasi

pertumbuhan penjualan dalam meningkatkan profitabilitas (ROA) tidak

besar berarti peranan faktor-faktor lain diantaranya kondisi pasar,

tertekannya margin perseroan, dan naiknya beban pokok penjualan dan

faktor lain yang tidak diteliti dalam penelitian ini.

5.2

Saran

Berdasarkan hasil penelitian dan kesimpulan di atas, maka dapat diberikan

saran-saran sebagai berikut:

1.

Saran Praktis / Operasional

Bagi pihak manajemen perusahaan agar dapat memakismalkan profitabilitas

(ROA) yang diperolehnya sebaiknya perusahaan terlebih dahulu

menetapkan alokasi modal kerja yang diperoleh perusahaan yang didapat

dari berbagai sumber seperti pinjaman dari bank, penjualan aktiva sehingga

penggunaan modal kerja akan lebih efektif dan efisien.

Sebelum melakukan penjualan sebaiknya perusahaan memperhatikan

kondisi pasar dan memperhitungkan daya beli serta keperluan konsumen

akan produk yang akan dijual dengan demikian diharapkan dapat

meningkatkan penjualan sehingga dapat meminimalisir naiknya beban

B a b 5 K e s i m p u l a n d a n S a r a n

|

109

2.

Saran Akademis

Disarankan pada peneliti selanjutnya agar dapat mengembangkan dengan

memperluas penelitian di berbagai sektor industri, sehingga bisa diketahui

kondisi perusahaan jika ditinjau dari segi profitabilitasnya di sektor industri

mana saja yang rentan terhadap tidak stabilnya kondisi ekonomi Indonesia.

Selanjutnya peneliti diharapkan agar dapat mencari faktor lain diluar yang

telah diteliti dengan mengembangkan variabel yang diteliti dan metodologi

penelitiannya serta periode penelitiannya lebih panjang dari 4 tahun agar

1

PERANAN MODAL KERJA DALAM MEMBANGUN PERTUMBUHAN PENJUALAN YANG BERIMPLIKASI PADA PROFITABILITAS

(Penelitian pada Perusahaan Industri Farmasi yang Terdaftar

di Bursa Efek Indonesia Periode 2009-2012)THE ROLE OF WORKING CAPITAL IN BUILDING SALES GROWTH IMPLICATIONS TO PROFITABILITY

(Research on Pharmaceutical Company listed in The Indonesia Stock Exchange)

Oleh:

Amalia Ayu Anggraini 21110224

Prof. Dr. Hj. Dwi Kartini SE.,Spec. Lic.

Program Studi Akuntasi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACT

Aspects of working capital and sales growth for the company is very important relation to profitability measured by return on assets (ROA). The phenomenon that occurs is the increase in working capital but sales growth has decreased, and when the working capital and sales growth increased but profitability (ROA) has decreased.

The purpose of this study was to determine the role of working capital in building sales growth, to determine the role of working capital in increasing profitability (ROA) and to determine the role of sales growth in increasing profitability (ROA).

The method used in this research is descriptive method and verification method. Sampling technique used was purposive sampling, with a samples size taken of 9 pharmaceutical company for 4 years. The test statistic used is path analysis, correlation analysis, determination coefficient and hypothesis testing using software SPSS 17.0 for windows.

Results of research conducted shows that partially working capital plays a role in building sales growth. In addition, partially working capital plays a role in increasing profitability (ROA and sales growth plays a role in increasing profitability (ROA).

Keywords : working capital, sales growth and profitability (ROA)

I. PENDAHULUAN

1.1 Latar Belakang

Perusahaan merupakan salah satu bentuk organisasi yang pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal. (Sofyan Syafri:2008)

Setiap perusahaan selalu

membutuhkan modal kerja untuk

membelanjai kegiatan operasional sehari-hari, di mana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya. Uang yang masuk berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya. Dengan demikian maka dana tersebut akan terus menerus berputar

setiap periodenya selama hidupnya

2

Modal kerja akan menguntungkan

perusahaan dan memungkinkan

perusahaan untuk beroperasi secara

ekonomis dan efektif, sehingga perusahaan tidak mengalami kesulitan-kesulitan dalam menjalankan usahanya. Salah satu tujuan

didirikan perusahaan adalah untuk

mencapai penjualan yang tinggi dengan

tingkat keuntungan yang semakin

meningkat sehingga perusahaan dapat

menjaga dan mempertahankan

kelangsungan hidupnya. Jumlah

keuntungan yang diperoleh secara teratur merupakan faktor penting dalam menilai profitabilitas, dimana profitabilitas itu sendiri merupakan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. (Ari Fatmawati:2010)

Mengingat besarnya peranan modal

kerja dalam menunjang suksesnya

perusahaan tersebut, perlu adanya

pertimbangan mendetail dalam menentukan besarnya modal yang diperlukan dan dari mana sumber modal diperoleh. Adanya modal kerja yang berlebihan menunjukkan bahwa dana tidak produktif, demikian juga

apabila kekurangan modal kerja

menunjukkan bahwa perusahaan kurang dapat membiayai aktivitas perusahaan. Keberhasilan suatu perusahaan dapat dilihat dari penggunaan modal kerja yang diketahui dari tingkat profitabilitasnya. Sehingga dapat dikatakan bahwa untuk mencapai tingkat profitabilitas yang tinggi diperlukan penggunaan modal kerja efisien dan sebaliknya, untuk mengukur efisien atau tidaknya penggunaan modal kerja dapat diketahui dari besar kecilnya tingkat profitabilitas yang dicapai perusahaan. (Mochammad Prasetiyo, 2008)

Tabel 1.1

Kenaikan/Penurunan Modal Kerja dan Pertumbuhan Penjualan pada Perusahaan Industri Farmasi periode 2009-2012

Laporan Modal Kerja dan Pertumbuhan Penjualan

No. Emiten

Modal Kerja (Dalam Juta Rupiah)

Pertumbuhan Penjualan (Dalam Persentase) Tahun

2009 2010 2011 2012 2009 2010 2011 2012

1. DVLA 406.921 475.219 552.645 634.625 50,48 6,91 4,64 11,84

2. INAF 204.310 207.126 247.154 407.765 (23,91) (6,86) 14,84 (3,94)

3. KAEF 510.030 669.726 803.336 973.308 5,52 11,55 9,34 7,30

4. KLBF 3.127.756 3.885.056 4.325.534 4.550.093 15,36 12,54 6,70 24,97

5. MERK 275.039 274.857 426.295 344.055 17,93 5,89 15,44 1,24

6. PYFA 23.820 31.429 37.522 40.170 10,39 6,71 7.27 16,97

7. SCPI -10.877 -23.380 189.240 166.586 39,65 (8,63) 4.99 10.80

8. SQBB 204.279 196.710 229.954 244.085 16,93 (27,27) 11,.98 13,38

9. TSPC 1.675.349 1.857.713 2.109.327 2.296.643 23,78 14,15 12,59 14,71 Sumber : www.idx.com

Berdasarkan tabel 1.1 dapat dilihat adanya fenomena beberapa emiten farmasi yang mengalami kenaikan dan penurunan yang signifikan dari tahun ke tahunnya antara modal kerja dan pertumbuhan penjualan hal tersebut terjadi pada perusahaan farmasi Darya Varia Laboratoria Tbk. (DVLA), Indofarma Tbk. (INAF), Kimia Farma Tbk. (KAEF), Kalbe Farma Tbk. (KLBF), Pyridam Farma Tbk. (PYFA), dan Tempo Scan Pasific Tbk. (TSPC).

Dapat dilihat pada periode tahun 2009-2010 Darya Varia Laboratoria Tbk. (DVLA), Kalbe Farma Tbk. (KLBF) dan

Tempo Scan Pasific Tbk. (TSPC)

mengalami penurunan pertumbuhan

3

yang tidak diimbangi dengan modal kerja yang mengalami penurunan. Hal tersebut seharusnya tidak terjadi, karena jika dilihat dari kondisi yang ada seharusnya pada saat

terjadinya modal kerja mengalami

peningkatan maka penjualan pun akan terdorong naik, begitupun sebaliknya.

Fakta yang ada mengenai modal kerja dan pertumbuhan penjualan tidak sesuai dengan teori yang dikemukakan oleh Yoyon Supriadi (2012) dalam Jurnal Ilmiah Kesatuan yaitu modal kerja diperlukan untuk meningkatkan penjualan karena dengan adanya pertumbuhan penjualan perusahaan harus memiliki dana untuk membiayai aktiva lancar. Pendapat ini didasarkan atas

pandangan bahwa dengan cukup

tersedianya modal kerja kegiatan produksi perusahaan tidak akan terganggu dan penjualan pun dapat ditingkatkan.

Laba atau profit merupakan salah satu tujuan utama berdirinya setiap badan

usaha. Tanpa diperolehnya laba,

perusahaan tidak dapat memenuhi tujuan lainnya yaitu pertumbuhan terus-menerus (going concern) dan tanggung jawab sosial (corporate social responsibility). Sekarang

ini perkembangan usaha semakin

meningkat untuk memenuhi kebutuhan masyarakat dan menimbulkan persaingan

yang competitive, khususnya antar

perusahaan yang sejenis. Perusahaan akan

melakukan berbagai aktivitas untuk

mencapai tujuannya memperoleh laba dan menjaga kelangsungan hidup perusahaan. (Nurhayati:2009)

Laba bersih mengindikasikan

profitabilitas perusahaan. Laba bersih

mencerminkan pengembalian kepada

pemegang ekuitas untuk periode

bersangkutan. Laba perusahaan yang tinggi belum tentu menunjukkan profitabilitas yang tinggi, akan tetapi profitabilitas yang tinggi sudah dapat dipastikan bahwa laba yang dihasilkan tinggi. (Nurhayati:2009)

Return On Asset dapat merefleksikan

seberapa banyak perusahaan telah

memperoleh hasil atas seluruh sumber daya

keuangan yang ditanamkan pada

perusahaan. Rasio ROA dalam laporan keuangan mempunyai arti yang sangat penting karena merupakan salah satu teknik yang bersifat menyeluruh. Rasio ROA merupakan teknik analisis yang lazim

digunakan untuk mengukur tingkat

efektivitas dari keseluruhan operasi perusahaan. (Lumban Gaol:2010)

Rasio ROA ini sering dipakai

manajemen untuk mengukur kinerja

keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping

perlu mempertimbangkan masalah

pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut. (Lumban Gaol:2010)

Pengukuran kinerja keuangan

perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang

dimiliki oleh perusahaan. (Lumban

Gaol:2010)

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari

modal yang diinvestasikan secara

keseluruhan belum mampu untuk

menghasilkan laba. Begitupun sebaliknya ROA yang positif menunjukkan bahwa modal yang telah diinvestasikan secara keseluruhann mampu untuk menghasilkan laba bagi perusahaan. (Lumban Gaol:2010)

Dikutip dari – republika.co.id, 30 Oktober 2013, JAKARTA – Sebanyak 90 persen kebutuhan bahan baku industri farmasi masih harus didatangkan dari luar negeri atau impor dan importasi terbesar dari China dan India yang mencapai 60 persen. Apabila ada perusahaan yang berinvestasi untuk membangun pabrik bahan baku akan jauh lebih baik, namun tentunya hasil produksi tersebut bukan hanya untuk dipasarkan di dalam negeri saja tetapi harus diekspor. (Kendrariadi,

Wakil Sekretaris Jenderal Gabungan

Perusahaan Farmasi Indonesia:2013)

Perusahaan farmasi dalam

menentukan laba sangat dipengaruhi oleh

4

perusahaan dalam memperoleh laba sangat di tentukan oleh return pada aktiva

[image:42.516.41.478.120.318.2](persedian).

Tabel 1.2

Kenaikan/Penurunan Modal Kerja dan Profitabilitas (ROA) Perusahaan Manufaktur Farmasi pada periode 2009-2012

Laporan Modal Kerja dan Profitabilitas (ROA)

No. Emiten

Modal Kerja (Dalam Juta Rupiah)

Profitabilitas (ROA) (Dalam Persentase) Tahun

2009 2010 2011 2012 2009 2010 2011 2012

1. DVLA 406.921 475.219 552.645 634.625 14,56 18,02 17,92 19,30

2. INAF 204.310 207.126 247.154 407.765 1,74 2,78 4,95 5,19

3. KAEF 510.030 669.726 803.336 973.308 6,38 10,78 12,93 13,06

4. KLBF 3.127.756 3.885.056 4.325.534 4.550.093 22,69 25,18 24,02 24,51

5. MERK 275.039 274.857 426.295 344.055 47,91 36,18 48,47 25,62

6. PYFA 23.820 31.429 37.522 40.170 5,43 5,61 6,00 5,87

7. SCPI -10.877 -23.380 189.240 166.586 8,84 (3,21) (9,02) (2,68)

8. SQBB 204.279 196.710 229.954 244.085 57,07 38,95 44,53 45,55

9. TSPC 1.675.349 1.857.713 2.109.327 2.296.643 14,73 17,54 17,41 17,.53 Sumber : www.idx.com

Berdasarkan tabel 1.2 dapat dilihat adanya fenomena beberapa emiten farmasi yang mengalami kenaikan dan penurunan yang signifikan dari tahun ke tahunnya antara modal kerja dan profitabilitas (ROA), hal tersebut terjadi pada perusahaan farmasi Darya Varia Laboratoria Tbk. (DVLA), Kalbe Farma Tbk. (KLBF), Pyridam Farma Tbk. (PYFA), Schrering Plough Indonesia Tbk. (SCPI) dan Tempo Scan Pasific Tbk. (TSPC).

Dapat dilihat pada periode tahun 2010-2011 Kalbe Farma Tbk. (KLBF) dan Schrering Plough Indonesia Tbk. (SCPI) mengalami penurunan profitabilitas (ROA) yang tidak diimbangi dengan modal kerja perusahaan yang mengalami kenaikan. Lalu pada periode tahun 2011-2012 Darya Varia Laboratoria Tbk. (DVLA), Pyridam Farma Tbk. (PYFA), dan Tempo Scan Pasific Tbk. (TSPC) mengalami hal yang sama. Hal tersebut seharusnya tidak terjadi, karena jika dilihat dari kondisi yang ada seharusnya pada saat terjadinya kenaikan modal kerja maka laba pun akan terdorong naik, begitupun sebaliknya.

Fakta yang ada mengenai modal kerja dan profitabilitas di atas tidak sesuai dengan teori yang dikemukakan oleh Agus

Indriyo Gitosudarmo dan Basri (2008:76) yaitu modal kerja yang lebih dari cukup akan mengurangi risiko dan menaikkan laba/hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.

Dikutip dari –

indonesiafinancetoday.com, 21 Maret 2013. JAKARTA – PT Merck Tbk (MERK), emiten produsen farmasi asing asal Jerman, mencatat laba bersih Rp 107,8 miliar sepanjang 2012, turun 53% dibanding laba bersih 2011 sebesar Rp 231,15 miliar. Penurunan tersebut diakibatkan tertekannya margin perseroan sepanjang tahun lalu. (Markus Bamberger, Presiden Direktur Merck:2013)

Kondisi pasar yang kurang

mendukung ikut mendorong penjualan konsolidasi perseroan naik 1,2% menjadi Rp 929,87 miliar dibanding 2011 sebesar Rp 918,33 miliar. Penurunan tersebut terjadi antara lain karena beban pokok penjualan

yang naik lebih tinggi dibanding

pertumbuhan penjualan konsolidasi

5

miliar. (Markus Bamberger, Presiden Direktur Merck:2013)

Hal tersebut seharusnya tidak terjadi, karena jika dilihat dari kondisi yang ada seharusnya pada saat terjadinya kenaikan penjualan maka laba pun akan terdorong naik, begitupun sebaliknya. Fakta yang ada mengenai pertumbuhan penjualan dan profitabilitas di atas tidak sesuai dengan teori yang dikemukakan oleh Horne dan Wachowicz (2009), yaitu penjualan yang meningkat akan menghasilakan keuntungan yang maksimal bagi perusahaan dan

berpengaruh terhadap peningkatan

profitabilitas.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk meneliti

mengenai “PERANAN MODAL KERJA DALAM MEMBANGUN PERTUMBUHAN

PENJUALAN YANG BERIMPLIKASI

PADA PROFITABILITAS” (Penelitian pada

Perusahaan Industri Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut, maka peneliti

merumuskan permasalahan, sebagai

berikut:

1. Seberapa besar peranan modal kerja

dalam membangun pertumbuhan

penjualan pada perusahaan industri farmasi yang terdaftar di Bursa Efek Indonesia?

2. Seberapa besar peranan modal kerja dalam meningkatkan profitabilitas (ROA) pada perusahaan industri farmasi yang terdaftar di Bursa Efek Indonesia?

3. Seberapa besar peranan

pertumbuhan penjualan dalam

meningkatkan profitabilitas (ROA) pada perusahaan industri farmasi

yang terdaftar di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui besarnya peranan

modal kerja dalam membangun

pertumbuhan penjualan pada

perusahaan industri farmasi yang terdaftar di Bursa Efek Indonesia 2. Untuk mengetahui besarnya peranan

modal kerja dalam meningkatan profitabilitas (ROA) pada perusahaan industri farmasi yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui besarnya peranan

pertumbuhan penjualan dalam

meningkatan profitabilitas (ROA) pada perusahaan industri farmasi

yang terdaftar di Bursa Efek

Indonesia.

II. KAJIAN PUSTAKA, KERANGKA

PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal Kerja

Kasmir (2010:210) menyatakan

bahwa :

“Modal Kerja adalah modal yang

digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek. M