SKRIPSI

ANALISIS PEMBERIAN KREDIT USAHA KECIL TERHADAP PERKEMBANGAN USAHA PEDAGANG KECIL PADA BPR

SYARIAH AL-WASHLIYAH MEDAN

Oleh:

ERNI YULIATI 070521041

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pemberian Kredit Usaha Kecil (X) Terhadap Perkembangan Usaha Pedagang Kecil (Y) pada BPR Syariah Al-Washliyah Medan.

Objek penelitian adalah usaha kecil yang merupakan mitra binaan pada PT. BPR Syariah Al-Washliyah Medan pada tahun 2006 – 2009 yang berlokasi di Kota Medan dan sekitarnya. Populasi penelitian ini berjumlah 210 unit usaha kecil. Sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu terdiri dari 21 unit usaha kecil.

Metode penelitian adalah dengan menggunakan uji validitas dan uji reliabilitas serta menggunakan teknik analisis data berupa metode analisis deskriptif dan metode analisis statistik melalui analisis regresi linier sederhana, analisis statistik t, uji statistik F, koefisien determinasi, dan uji t perbedaan dua harga rata-rata.

Hasil penelitian ini menunjukkan bahwa pengalokasian kredit yang diukur melalui modal awal, jumlah pemberian kredit, dan penggunaan kredit bagi pengembangan usaha kecil yang diukur melalui jumlah pendapatan, cash in flow dan jumlah pelanggan. Diketahui, terdapat perbedaan yang signifikan atas perkembangan usaha pedagang kecil di Kota Medan antara sebelum dengan setelah penerimaan kredit dari BPRS Al-Washliyah Medan.

ABSTRACT

The objective of this research is to identify the correlation between Small Enterprises Loans from Syariah People’s Funding Bank of Al-Washliyah Medan (X) with Small Entrepreneurs’ Business Development (Y).

The respondents for this research are the small enterprises which are the partner-customers of Syariah People’s Funding Bank of Al-Washliyah Medan in 2006 to 2009, located in Medan and its surroundings. The population for this research are approximately 210 small enterprises. The process of sampling for this research is using the purposive sampling method, which resulted in 21 samples and their owners as respondents for this research.

The method for this research is using validity and reliability tests, data analysis using descriptive and statistic data analysis through simple linear regression analysis, t statistic analysis, F statistic test, coefficient determination, and t test paired samples statistics.

The result of this research shows that the loans distribution from Syariah People’s Funding Bank of Al-Washliyah Medan (determined from basic capital, the amount of loan, cash in flow, and the amount of customers) has significant relationship with the small enterpreneurs’ business development in Medan. There are significant differences identified on incomes, the amount of cash-in flow, and the amount of customers before and after they submitted the loans from Syariah People’s Funding Bank of Al-Washliyah Medan.

KATA PENGANTAR

Segala puji syukur kepada Allah SWT, yang telah melimpahkan Rahmat dan Karunia-Nya sehingga penulisan skripsi ini dapat selesai. Salawat serta salam saya haturkan kepada junjungan kita Rasulullah Muhammad SAW, para sahabat dan keluarganya.

Skripsi ini berjudul “Analisis Pemberian Kredit Usaha Kecil Terhadap Perkembangan Usaha Pedagang Kecil di Kota Medan”. Dalam penulisan skripsi ini, semangat maupun sumbangan pemikiran. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Dr. Isfenti Sadalia SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Dr. Marhayanie Msi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Dr. Endang Sulistya Rini, SE, Msi selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Dr. Endang Sulistya Rini, SE, Msi selaku Dosen Penguji I yang telah menguji dan memberikan banyak masukan dari awal hingga akhir proses penelitian.

7. Drs. Ami Dilham, Msi selaku Dosen Penguji II yang telah menguji dan memberikan banyak masukan dari awal hingga akhir proses penelitian. 8. Dra. Nisrul Irawati MBA selaku Dosen Wali yang sangat banyak

membantu penulis selama proses perkuliahan.

9. Seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Manajemen.

10. Pegawai Departemen Manajemen yang sangat banyak membantu penulis selama proses perkuliahan.

11. BPR Syariah Al-Washliyah Medan yang telah memberikan informasi dan bahan masukan kepada penulis dalam proses penulisan skripsi ini. 12. Teman-teman Mahasiswa Departemen Manajemen stambuk 2007 yang

sangat banyak membantu penulis, terutama Yudhi Syafitri, Ernita Isnaini, Anita Rahayu, Jasni.

13. Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu per satu.

Allah SWT melimpahkan Rahmat, Hidayah serta Karunia kepada kita semua. Aamiin.

Medan, Juni 2011 Penulis

DAFTAR ISI

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL viii

DAFTAR GAMBAR ix

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Perumusan Masalah 4

C. Tujuan Penelitian 4

D. Manfaat Penelitian 4

BAB II TINJAUAN PUSTAKA

A. Usaha Mikro, Kecil dan Menengah (UMKM) 6

B. Kredit 10

C. Penelitian Terdahulu 26

D. Kerangka Konseptual 27

E. Hipotesis 28

BAB III METODE PENELITIAN 29

A. Batasan Operasional 29

B. Definisi Operasional 29

D. Tempat Penelitian 33

E. Waktu Penelitian 37

F. Populasi dan Sampel 37

G. Jenis dan Sumber Data 37

H. Teknik Pengumpulan Data 38

I. Uji Validitas dan Uji Reliabilitas 40

J. Teknik Analisis Data 40

BAB IV HASIL DAN PEMBAHASAN

A. Analisis Deskriptif 44

B. Uji Validitas dan Reliabilitas 51

C. Analisis Statistik 53

BAB V KESIMPULAN DAN SARAN 63

A. Kesimpulan 63

B. Saran 64

DAFTAR PUSTAKA 65

DAFTAR TABEL

Tabel 3.1. Contoh Alternatif Pernyataan/Jawaban dan Skor ... 33

Tabel 3.2. Daftar Sampel Unit Usaha Kecil Mitra Binaan BPRS Al-Washliyah Medan Periode 2006 – 2009 ... 38

Tabel 4.1. Gambaran Umum Responden ... 44

Tabel 4.2. Gambaran Usaha ... 46

Tabel 4.3. Hasil Uji Validitas ... 52

Tabel 4.4. Hasil Uji Reliabilitas ... 53

Tabel 4.5. Hasil Uji Analisis Regresi Sederhana ... 54

Tabel 4.6. Hasil Uji Fhitung ... 57

Tabel 4.7. Hasil Uji Koefisien Determinasi ... 58

Tabel 4.8. Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Pendapatan Sebelum Menerima Kredit dengan Setelah Menerima Kredit ... 60

Tabel 4.9. Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Cash in Flow Sebelum Menerima Kredit dengan Setelah Menerima Kredit ... 61

DAFTAR GAMBAR

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pemberian Kredit Usaha Kecil (X) Terhadap Perkembangan Usaha Pedagang Kecil (Y) pada BPR Syariah Al-Washliyah Medan.

Objek penelitian adalah usaha kecil yang merupakan mitra binaan pada PT. BPR Syariah Al-Washliyah Medan pada tahun 2006 – 2009 yang berlokasi di Kota Medan dan sekitarnya. Populasi penelitian ini berjumlah 210 unit usaha kecil. Sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu terdiri dari 21 unit usaha kecil.

Metode penelitian adalah dengan menggunakan uji validitas dan uji reliabilitas serta menggunakan teknik analisis data berupa metode analisis deskriptif dan metode analisis statistik melalui analisis regresi linier sederhana, analisis statistik t, uji statistik F, koefisien determinasi, dan uji t perbedaan dua harga rata-rata.

Hasil penelitian ini menunjukkan bahwa pengalokasian kredit yang diukur melalui modal awal, jumlah pemberian kredit, dan penggunaan kredit bagi pengembangan usaha kecil yang diukur melalui jumlah pendapatan, cash in flow dan jumlah pelanggan. Diketahui, terdapat perbedaan yang signifikan atas perkembangan usaha pedagang kecil di Kota Medan antara sebelum dengan setelah penerimaan kredit dari BPRS Al-Washliyah Medan.

ABSTRACT

The objective of this research is to identify the correlation between Small Enterprises Loans from Syariah People’s Funding Bank of Al-Washliyah Medan (X) with Small Entrepreneurs’ Business Development (Y).

The respondents for this research are the small enterprises which are the partner-customers of Syariah People’s Funding Bank of Al-Washliyah Medan in 2006 to 2009, located in Medan and its surroundings. The population for this research are approximately 210 small enterprises. The process of sampling for this research is using the purposive sampling method, which resulted in 21 samples and their owners as respondents for this research.

The method for this research is using validity and reliability tests, data analysis using descriptive and statistic data analysis through simple linear regression analysis, t statistic analysis, F statistic test, coefficient determination, and t test paired samples statistics.

The result of this research shows that the loans distribution from Syariah People’s Funding Bank of Al-Washliyah Medan (determined from basic capital, the amount of loan, cash in flow, and the amount of customers) has significant relationship with the small enterpreneurs’ business development in Medan. There are significant differences identified on incomes, the amount of cash-in flow, and the amount of customers before and after they submitted the loans from Syariah People’s Funding Bank of Al-Washliyah Medan.

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan ekonomi adalah suatu proses yang diarahkan untuk meningkatkan pendapatan perkapita masyarakat dan mempertinggi produktifitas dengan jalan menambah keterampilan, modal, keahlian dan peralatan. Salah satu masalah yang mendapat perhatian serius dari pemerintah dewasa ini adalah bantuan yang ditujukan bagi pedagang kecil yang kurang dalam permodalan, lemah akan pengetahuan pengembangan usaha dan keterampilan dan mengelola usahanya.

Daerah perkotaan merupakan sasaran dari pemerintah dalam pembangunan ekonomi, karena sebagian besar penduduk Indonesia dewasa ini tinggal di daerah perkotaan, dan tidak lagi tinggal diam di desa. Penduduk kota yang jumlahnya cukup besar sangat efektif bila diajak untuk bekerja sama dalam mengelola suatu usaha, ditambah lagi dengan ketersediaan sarana dan prasarana yang lebih lengkap apabila dibandingkan dengan di pedesaan. Tapi masalah yang selalu dihadapi adalah keadaan ekonomi mereka yang lemah, terutama karena mereka sendiri pada umumnya berasal dari desa, sehingga kondisi dan perkembangan usaha kecil juga ikut melemah.

menganggap apa yang dimilikinya adalah sesuatu yang biasa secara bebas digunakan. Hal ini juga tentunya terkait dengan permasalahan permodalan. Modal yang seyogyanya digunakan hanya untuk usaha, mereka gunakan juga untuk hal-hal di luar usaha yang dijalankan. Padahal-hal, hanya dari usaha yang dijalankan itulah mereka biasa memperoleh penghasilan, namun mereka lazimnya belum dapat secara tepat memisahkan antara modal usaha dengan pembiayaan kehidupan sehari-hari, sehingga dapat diketahui lemahnya modal dari pedagang kecil terkait dengan keadaan ekonomi mereka, apalagi dengan jumlah pendapatan yang pas-pasan.

Memang banyak pihak yang biasanya menawarkan bantuan pinjaman pada masyarakat (dengan modal kecil), terutama pedagang kecil, akan tetapi masih saja sulit untuk mendapatkan kepercayaan dari pihak lembaga kredit seperti perbankan (dalam hal ini lazimnya Bank Rakyat Indonesia (BRI) dan Bank Perkreditan Rakyat (BPR)), juga perkoperasian. Selain itu, prosedur yang berbelit-belit juga mengakibatkan mereka lebih memilih untuk mencari pinjaman yang mudah didapat, yaitu dari penyedia kredit liar (rentenir, ijon, tengkulak, dan lembaga kredit tidak resmi). Hal ini hanya akan membantu untuk sementara waktu saja, karena pada akhirnya bunga pinjaman yang harus dibayarkan jumlahnya bisa mencekik leher para pedagang kecil itu sendiri.

murah dan terarah. Lembaga kredit yang semacam itu salah satunya adalah Bank Perkreditan Rakyat (BPR).

Pemerintah Daerah Tingkat II Sumatera Utara dalam hal ini mengambil langkah yang tepat untuk mendirikan BPR, mengingat BPR merupakan suatu lembaga perkreditan yang sangat dibutuhkan kehadirannya oleh masyarakat kecil, yang pada gilirannya dapat meningkatkan taraf hidup mereka. Hal ini senada dengan tujuan pemberian kredit, yaitu untuk meningkatkan taraf hidup masyarakat, baik di daerah pedesaan maupun di daerah perkotaan dan bukan semata-mata untuk mencari laba atau keuntungan. Salah satunya dengan menyalurkan kredit kepada masyarakat, terutama pedagang kecil, sehingga bisa meningkatkan produktifitas dan meningkatkan pendapatan usaha mereka. BPR yang beroperasi di wilayah Kota Medan diharapkan akan dapat memberikan manfaat bagi pedagang kecil dalam usaha mengatasi kesulitan masalah permodalan dan bersedia membantu membiayai setiap usaha dari peminjam, sepanjang usaha tersebut layak dijalankan dan ada kesanggupan dari peminjam untuk dapat mengembalikan pinjaman tersebut tepat pada waktunya.

B. Perumusan Masalah

Adanya keinginan untuk melakukan penelitian disebabkan adanya suatu masalah yang harus dipecahkan. Suatu masalah yang dirumuskan dengan jelas akan memberikan jalan yang lebih mudah dalam pemecahan masalah. Yang menjadi permasalahan dalam penelitian ini adalah: ”Bagaimana hubungan antara pemberian kredit usaha kecil dari BPR dengan perkembangan usaha pedagang kecil di Kota Medan ?”

C. Tujuan Penelitian

Adapun yang menjadi tujuan diadakannya penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pemberian Kredit Usaha Kecil terhadap perkembangan usaha pedagang kecil pada BPRS AL-WASHLIYAH Medan.

D. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah: a. Bagi perusahaan

Memberi masukan kepada BPR di Kota Medan sebagai bahan pertimbangan dalam rangkat mengambil kebijakan pemberian kredit usaha kecil agar dapat meningkatkan pendapatan pedagang kecil.

b. Bagi usaha kecil

c. Bagi penulis

Menambah pengetahuan dan memperluas wawasan dalam bidang yang diteliti baik secara teoritis maupun aplikasi, terutama perkembangan sektor usaha kecil di Medan pada khususnya, dan di Indonesia pada umumnya.

d. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Usaha Mikro, Kecil dan Menengah (UMKM)

1. Pengertian UMKM

Undang-Undang Nomor 9 Tahun 1995 tentang Usaha Mikro, Kecil dan Menengah menyebutkan bahwa yang dapat dikategorikan sebagai usaha kecil adalah usaha/industri yang omsetnya berada di bawah Rp 1,000,000,000.- (satu milyar Rupiah), memiliki aset kurang dari Rp 200,000,000.- (dua ratus juta Rupiah) di luar tanah dan bangunan, dan bukan merupakan anak perusahaan dari usaha besar.

Cakupan yang luas dan melebar memang menyebabkan fokus pengembangan sering tidak efektif, karena karakter dan orientasi bisnis yang dijalankan oleh para pemilik usaha, jika digunakan basis penyediaan pembiayaan sebagai tolok ukur, maka usaha kecil dalam pengertian Undang-Undang Nomor 9 Tahun 1995 dapat dibedakan menjadi tiga kelompok:

a. Kelompok usaha mikro dengan omset di bawah Rp 50,000,000.- (lima puluh juta Rupiah)

b. Kelompok usaha kecil dengan omset antara Rp 50,000,000.- (lima puluh juta Rupiah) sampai dengan Rp 500,000,000.- (lima ratus juta Rupiah)

Sebenarnya hanya usaha kecil dalam kelompok dua atau tiga yang pantas disebut sebagai usaha kecil, bahkan dalam perbandingan regional hanya kelompok tiga yang dapat dibandingkan dengan pengertian enterprises di dalam pembicaraan internasional.

Sedangkan Glendoh (2001) menyebutkan usaha kecil dalam arti luas memiliki ciri-ciri sebagai berikut:

a. Industri kecil adalah industri berskala kecil, baik dalam ukuran modal, jumlah produksi maupun tenaga kerjanya.

b. Perolehan modal umumnya berasal dari sumber tidak resmi seperti tabungan keluarga, pinjaman dari kerabat dan mungkind dari “lintah darat”.

c. Karena berskala kecil, maka sifat pengelolaannya terpusat, demikian pula pengambilan keputusan tanpa atau dengan sedikit pendelegasian fungsi dalam bidang-bidang pemasaran, keuangan, produksi, dan lain sebagainya.

d. Tenaga kerja yang ada umumnya terdiri dari anggota keluarga atau kerabat dekat, dengan sifat hubungan kerja yang “informal” dengan kualifikasi teknis yang apa adanya atau dikembangkan sambil bekerja.

e. Hubungan antara keterampilan teknis dan keahlian dalam pengelolaan usaha industri kecil ini dengan pendidikan formal yang dimiliki para pekerjanya umumnya lemah.

Dengan ciri-ciri tersebut, usaha kecil dapat terhambat perannya yang sangat potensial dan secara nyata menunjang pembangunan di sector ekonomi, yaitu:

a. Usaha kecil merupakan penyerap tenaga kerja;

b. Usaha kecil merupakan penghasil barang dan jasa pada tingkat harga yang terjangkau bagi kebutuhan rakyat banyak yang berpenghasilan rendah;

c. Usaha kecil merupakan penghasil devisa negara yang potensial, karena keberhasilannya dalam memproduksi komoditi non migas.

Memperhatikan ciri-ciri Usaha Kecil dan peranannya yang sangat potensial bagi pembangunan di sektor ekonomi, maka Usaha Kecil perlu terus-menerus dibina dan diberdayakan secara berkelanjutan agar dapat lebih berkembang dan maju.

2. Indikator Pengembangan Usaha Kecil

Adapun yang menjadi indikator pengembangan suatu usaha kecil adalah sebagai berikut:

a. Jumlah Pendapatan

b. Cash-in flow

Tujuan utama dari cash-in flow adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas suatu usaha selama satu periode. Para investor terlebih dahulu akan memperhatikan laporan arus kas dibandingkan laporan laba rugi, karena kas adalah harta lancar yang tingkat likuiditasnya paling tinggi di antara semua harta lancar.

c. Jumlah Pelanggan

Salah satu indikator pengembangan usaha kecil yaitu jumlah pelanggan. Pelanggan merupakan konsumen tetap yang membeli produk atau jasa secara berulang-ulang pada satu tempat yang sama pada satu periode tertentu. Usaha kecil dikatakan berkembang, bila jumlah pelanggan dari usaha kecil tersebut mengalami peningkatan dari waktu ke waktu.

3. Kebijakan Pengembangan UMKM

Nomor 25 Tahun 1992 tentang Perkoperasian dan Undang-Undang Nomor 9 Tahun 1995 tentang Usaha Mikro, Kecil dan Menengah.

Kebijakan pada tataran makro akan menentukan kondusif atau tidaknya sistem dan kondisi perekonomian dengan pembangunan UMKM. Kebijakan pada tataran makro akan menentukan struktur dan tingkat persaingan pasar yang dihadapi oleh pelaku usaha termasuk UMKM. Tugas Pemerintah (pusat dan daerah) untuk menumbuhkan iklim yang kondusif bagi UMKM, dalam arti UMKM memiliki kesempatan berusaha yang sama dan menanggung beban yang sama dengan pelaku usaha lainnya secara proporsional.

Kebijakan makro bisa ditransfer ke dalam tataran mikro (skala usaha mikro, kecil dan menengah) umumnya melalui mekanisme dukungan perkuatan pada tataran meso, dimana perkuatan ini dapat diberikan baik dalam bentuk dukungan finansial dan/atau dukungan non-finansial. Proses transmisi dukungan perkuatan pada tataran meso ke tataran mikro memerlukan alat berupa proses inovasi dan pemberdayaan, agar sasaran pelaku yaitu UMKM dapat bersifat antisipatif dan responsive terhadap kebijakan pada tataran meta, makro dan meso. Dengan demikian, efektifitas pemberdayaan UMKM ditentukan oleh keselarasan dan sinergi kebijakan di tataran meta, makro, mikro, dan meso.

B. Kredit

1. Pengertian Kredit

seseorang (kreditur) kepada orang lain dan percaya bahwa si penerima kredit tersebut (debitur) akan melunasi segala sesuatu yang telah disepakati bersama.

Undang-Undang Perbankan Indonesia Nomor 10 Tahun 1998, menyebutkan bahwa yang dimaksud dengan kredit adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatn pinjam-meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Menurut Carolina M. Lasambouw, yang dimaksud dengan kredit adalah “penyerahan sesuatu yang mempunyai nilai ekonomis pada saat sekarang ini atas dasar kepercayaan sebagai pengganti sesuatu yang mempunyai nilai ekonomis yang sepadan dengan yang diharapkan di kemudian hari.” (Budisantoso, 2005)

2. Unsur-unsur kredit

Kasmir (2002) menyebutkan kredit yang diberikan oleh lembaga kredit mempunyai unsur-unsur sebagai berikut:

a. Kepercayaan

Kepercayaan adalah keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya, baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya juga dilakukan penelitian dan penyelidikan tentang nasabah, baik secara intern maupun secara ekstern, dan juga penelitian dan penyelidikan tentang masa lalu dan masa sekarang terhadap nasabah pemohon kredit.

b. Jangka waktu

Waktu adalah suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Setiap kredit yang diberikan memiliki jangka waktu tertentu, yang mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

c. Resiko

lalai, maupun resiko yang tidak disengaja. Misalnya, terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan dari si nasabah sendiri.

d. Balas jasa

Objek kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat diberikan dalam bentuk barang atau jasa. Apa yang kita kenal dengan sebutan “bunga” adalah merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syari’ah, balas jasanya ditentukan dengan bagi hasil.

e. Kesepakatan

Di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian, dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Tujuan dan Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain adalah sebagai berikut:

a. Kredit dapat meningkatkan daya guna uang

1) Para pemilk uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau untuk meningkatkan usahanya.

2) Para pemilik uang/modal dapat menyimpan uangnya pada lembaga-lembaga keuangan. Uang tersebut kemudian diberikan oleh lembaga-lembaga keuangan sebagai pinjaman kepada perusahaan-perusahaan untuk meningkatkan usahanya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro, bilyet dan wesel dapat meningkatkan peredaran uang giral. Di samping itu, kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang pula.

c. Kredit dapat mengembangkan daya guna dan peredaran barang

d. Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan pada usaha-usaha antara lain pengendalian inflasi, peningkatan ekspor dan pemenuhan kebutuhan pokok rakyat. Arus kredit diarahkan pada sektor-sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan memenuhi kebutuhan dalam negeri agar bisa diekspor, kebijakan tersebut telah terbukti berhasil dengan baik di Indonesia.

e. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha tersebut, namun ada kalanya dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha di bidang permodalan tersebut, sehingga para pengusaha akan dapat meningkatkan usahanya.

f. Kredit dapat meningkatkan penerimaan pendapatan

g. Kredit sebagai alat untuk meningkatkan hubungan internasional

Bank-bank di luar negeri yang mempunyai jaringan usaha dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung, kepada perusahaan-perusahaan di dalam negeri. Begitu juga negara-negara yang telah maju yang mempunyai cadangan devisa dan tabungan yang tinggi, dapat memberikan bantuan-bantuan dalam bentuk kredit kepada negara-negara yang sedang berkembang untuk pembangunan. Bantuan dalam bentuk ini tidak saja dapat mempererat hubungan ekonomi antar negara yang bersangkutan, tetapi juga dapat meningkatkan hubungan internasional.

4. Indikator Pengalokasian Kredit

a. Modal Awal

Pihak bank akan memperhatikan jumlah modal awal yang dimiliki oleh unit usaha, sebelum memberikan sejumlah kredit kepada unit usaha tersebut. Modal awal juga merupakan salah satu indikator keputusan bagi pihak bank untuk memberikan ataupun tidak memberikan kreditnya kepada suatu unit usaha.

b. Jumlah Pinjaman Kredit

c. Penggunaan kredit

Pihak bank dalam rangka pengalokasian kreditnya akan mengawasi penggunaan kredit oleh unit usaha yang bersangkutan, apakah kredit digunakan untuk pengembangan usaha atau digunakan untuk keperluan konsumsi. Tingkat persentase penggunaan kredit untuk pengembangan usaha juga merupakan indikator dalam pengalikasian kredit.

5. Jenis-jenis Kredit

Jenis kegiatan usaha yang bervariasi mengakibatkan bervariasi pula kebutuhan jenis kreditnya. Dalam prakteknya, pemberian fasilitas kredit oleh bank dikelompokkan ke dalam jenis yang masing-masing, dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu, mengingat setiap jenis usaha memiliki berbagai karakteristik tertentu (Astiko dan Sunardi, 2002: 58). Secara umum, jenis-jenis kredit yang disalurkan oleh bank dilihat dari berbagai segi adalah sebagai berikut:

a. Dilihat dari segi penggunaannya

(1) Kredit investasi, yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru, dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Dilihat dari segi tujuan kredit

(1) Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha, produksi atau investasi.

(2) Kredit konsumtif, yatu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

(3) Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dilihat dari segi jangka waktu

(1) Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun, dan biasanya digunakan untuk keperluan modal kerja.

(2) Kredit jangka menengah, yaitu kredit dengan jangka waktu berkisar antara satu sampai tiga tahun. Kredit ini juga dapat diberikan untuk modal kerja.

(3) Kredit jangka panjang, yaitu kredit yang masa pengembaliannya paling panjang, yakni di atas tiga tahun atau lima tahun.

d. Dilihat dari segi jaminan

(1) Kredit dengan jaminan, yakni kredit yang diberikan dengan suatu jaminan tertentu.

e. Dilihat dari segi sektor usaha

(1) Kredit pertanian, yaitu kredit yang diberikan untuk pembiayaan sektor perkebunan atau pertanian rakyat.

(2) Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek, misalnya untuk peternakan ayam; dan untuk kredit jangka panjang, misalnya seperti peternakan sapi atau kambing.

(3) Kredit industri, yaitu kredit untuk membiayai industri pengolahan baik untuk industri kecil, menengah atau besar.

(4) Kredit pertambangan, yaitu jenis kredit untuk usaha tambang, yang dibiayai, biasanya dalam jangka panjang, seperti tambang emas, minyak atau tambang timah.

(5) Kredit pendidikan, merupakan kredit yang diberikan untuk pembangunan sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

(6) Kredit profesi, yaitu kredit yang diberikan kepada kalangan profesional seperti dosen, dokter atau pengacara.

(7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian rumah.

6. Prinsip-prinsip Pemberian Kredit

diberikan kredit, yang dilakukan dengan analisis 5 C (character, capacity, capital, condition, dan collateral).

a. Character

Character merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk membaca watak atau sifat dari calon debitur, dapat dilihat dari latar belakang si nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi, seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan jiwa sosial. Dari sifat dan watak ini, dapat dijadikan suatu ukuran tentang “kemauan” nasabah untuk membayar.

b. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalaman selama ini dalam mengelola usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit yan disalurkan. Capacity sering juga disebut dengan istilah capability.

c. Capital

yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri dan berapa modal pinjaman.

d. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk masa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

e. Collateral

Hal ini merupakan jaminan yang diberikan oleh calon nasabah, baik yang bersifat fisik maupun non-fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat digunakan secepat mungkin untuk mengatasi masalah tersebut.

Selanjutnya, Kasmir (2002) menyebutkan penilaian suatu kredit dapat pula dilakukan dengan analisis 7P, dengan unsur penilaian sebagai berikut:

a. Personality

b. Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal, loyalitas, serta karakternya. Nasabah yang digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang berbeda dari bank.

c. Purpose

Untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam sesuai kebutuhan. Sebagai contoh apakah untuk modal kerja, investasi, konsumtif, produktif, dan lain sebagainya.

d. Prospect

Menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting, mengingat jika suatu fasilitas kredit diberikan tanpa mempunyai prospek, bukan hanya si pemberi kredit yang akan mengalami kerugian, tetapi juga nasabah.

e. Payment

f. Profitability

Untuk menganalisis bagaimana mengukur kemampuan nasabah dalam mencari laba. Profability diukur dari periode ke periode, apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

g. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapat jaminan perlindungan, sehingga kredit yang diberikan benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa jaminan barang atau orang atau jaminan asuransi.

5. Proses Pemberian Kredit

Sebelum menerima pengajuan kredit dari debitur, para kreditur harus berusaha mengumpulkan data debitur, baik melalui data langsung dari debitur sendiri maupun yang diperoleh melalui wawancara dengan berbagai pihak, dan investigasi terhadap aspek-aspek penunjang lainnya.

Adapun langkah-langkah yang harus dilakukan dalam menganalisis pemberian kredit yakni (Akyuwen, 2005):

a. Pemilihan pendekatan (approach) yang akan dipakai dalam melakukan analisa kredit, yang terdiri dari:

(1) Pendekatan jaminan (collateral approach)

baik ditinjau dari nilai ekonomi ataupun dari uang (kredit) yang akan dilepaskan oleh pihak bank kepada calon debiturnya.

(2) Pendekatan karakter (character approach)

Pendekatan ini merupakan proses pemberian kredit berdasarkan atas kepercayaan terhadap reputasi karakter bisnis dari calon debiturnya. Pendekatan ini akan sangat tepat dilakukan oleh pihak bank apabila bank yang bersangkutan telah mengenal dengan baik reputasi dari calon debiturnya.

(3) Pendekatan kemampuan pelunasan atas kredit (repayment approach) Pada pendekatan ini, penilaian kemampuan pelunasan tersebut tidak terbatas pada sumber-sumber dana yang diciptakan oleh kegiatan usaha nasabah untuk melunasi kreditnya. Tetapi dapat juga sumber dana untuk pelunasan kredit diambil dari sumber dana dari pihak ketiga lainnya atau dari likuiditas barang-barang jaminan yang disahkan oleh pihak nasabah. Pendekatan ini dapat menekan adanya kredit tidak tertagih, karena pihak bank telah benar-benar memperhitungkan kemampuan pelunasan para calon debiturnya.

(4) Pendekatan dalam tingkat keterlaksanaan proyek usaha calon debitur (feasibility approach)

(5) Pendekatan sebagai bank pembangunan (development approach)

Pemberian kredit yang mendasarkan diri sebagai bank pembangunan telah meletakkan fungsi bank sebagai agent of development dari suatu sistem perekonomian. Dalam pendekatan ini para analis mempunyai tugas yang berat, karena tidak hanya bertugas untuk menilai feasibilitas suatu proyek saja, tapi juga harus memperhitungkan fungsinya dalam pembangunan sistem perekonomian yang telah digariskan oleh penguasa moneter.

C. Penelitian Terdahulu

1. Hasibuan (2005), “Pengaruh Pemberian Kredit Terhadap Peningkatan Kemampulabaan Usaha Kecil Percetakan di Kelurahan Medan Barat”. Dari hasil penelitian menunjukkan bahwa variabel kredit mempunyai pengaruh yang signifikan terhadap kemampulabaan usaha kecil. Dengan uji t perbedaan dua rata-rata diketahui bahwa terdapat perbedaan yang berarti antara jumlah kemampulabaan para pelaku usaha kecil sebelum dan sesudah menerima kredit.

2. Lambok Tampubolon (2006), “Pengaruh Pemberian Kredit Terhadap Kemajuan Usaha Kecil pada Program Kemitraan dan Bina Lingkungan PT. Angkasa Pura II Polonia Medan.” Hasil penelitian tersebut menunjukkan bahwa variabel dari pemberian kredit memiliki pengaruh yang positif dan signifikan terhadap kemajuan sektor usaha kecil yang diukur dari terjadinya kenaikan tingkat jumlah laba dari para pengusaha kecil yang telah menjadi mitra binaan PT. Angkasa Pura II Polonia Medan.

4. Batubara (2008), “Analisis Prosedur Kemitraan Pemberian Kredit Usaha Kecil Menengah (UKM) terhadap Pemberian Kredit pada Bagian Community Development Centre (CDC) PT. Telkom Kandatel Medan”. Dari hasil penelitian menunjukkan bahwa prosedur kemitraan pemberian kredit usaha kecil menengah berpengaruh positif dan signifikan terhadap pemberian kredit pada Bagian CDC PT. Telkom Kandatel Medan.

5. Hendrawan (2009), “Pengaruh Pengalokasian Kredit Terhadap Pengembangan Usaha Kecil pada Program Kemitraan dan Bina Lingkungan (PKBL) PT. Bank Mandiri Kantor Wilayah I Medan.” Dari hasil penelitian menunjukkan bahwa pengalokasian kredit berpengaruh positif dan signifikan terhadap pengembangan usaha kecil. Diketahui terdapat perbedaan yang signifikan atas pengembangan usaha kecil antara sebelum dan setelah menerima kredit dari PKBL PT. Bank Mandiri Kantor Wilayah I Medan.

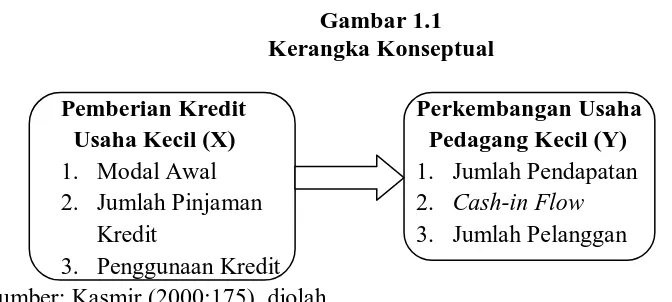

D. Kerangka Konseptual

Kerangka konseptual sebagai hasil pemikiran rasional yang bersifat kritis dalam memperkirakan kemungkinan hasil yang akan dicapai. Kerangka konsep juga merupakan bahan yang akan menuntun dalam merumuskan hipotesa penelitian (Nawawi, 2001).

Berdasarkan uraian variabel-variabel di atas, maka kerangka konseptual penelitian ini adalah:

Gambar 1.1 Kerangka Konseptual

Pemberian Kredit Perkembangan Usaha

Usaha Kecil (X) Pedagang Kecil (Y)

1. Modal Awal 1. Jumlah Pendapatan 2. Jumlah Pinjaman 2. Cash-in Flow

Kredit 3. Jumlah Pelanggan 3. Penggunaan Kredit

Sumber: Kasmir (2000:175), diolah

E. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap perumusan masalah penelitian yang masih perlu diuji kebenarannya. Menurut pola umum metode ilmiah, setiap penelitian terhadap objek hendaknya di bawah tuntutan suatu hipotesis yang berfungsi sebagai pegangan sementara atau jawaban sementara yang masih harus dibuktikan kebenarannya dalam kenyataan (empirical verification), percobaan (experimental) atau praktek (implementation). (Umar, 2004: 80)

BAB III

METODE PENELITIAN

A. Batasan Operasional

Untuk menghindari kesimpangsiuran dan kesalahpahaman dalam rangka membahas dan menganalisis permasalahan, serta di dalam penyebaran kuisioner kepada responden, maka penelitian ini akan dibatasi pada:

e. Usaha kecil yang berlokasi di Kota Medan dan sekitarnya.

f. Usaha kecil yang masih aktif menjadi mitra binaan dari program pemberian Kredit Usaha Kecil pada PT. BPR AL-WASHLIYAH Medan, yang menerima kredit pada periode tahun 2005 – 2009.

E. Definisi Operasional

Definisi operasional bertujuan untuk melihat sejauh mana variabel dari suatu faktor yang berkaitan dengan variabel faktor lainnya. Definisi operasional merupakan petunjuk bagaimana suatu variabel diukur untuk mengetahui baik buruknya suatu pengukuran dalam sebuah penelitian (Kuncoro, 2003: 29). Pada penelitian ini, yang menjadi objek penelitian dapat didefinisikan sebagai berikut: a. Variabel Bebas (X)

melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya ditangguhkan pada suatu jangka waktu yang telah disepakati (Astiko dan Sunardi, 2002: 5).

Adapun indikator dari pengalokasian kredit dari: a. Modal Awal

Pihak bank akan memperhatikan jumlah modal awal yang dimiliki oleh unit usaha, sebelum memberikan sejumlah kredit kepada unit usaha tersebut. Modal awal juga merupakan salah satu indikator keputusan bagi pihak bank untuk memberikan ataupun tidak memberikan kreditnya kepada suatu unit usaha.

b. Jumlah Pinjaman Kredit

Salah satu indikator pengalokasian kredit kepada unit usaha adalah berapa jumlah kredit yang dibutuhkan oleh unit usaha tersebut. Pihak bank juga akan membatasi jumlah kredit yang akan diberikan kepada unit usaha sesuai dengan penilaian yang dilakukan oleh pihak bank terhadap unit usaha tersebut.

c. Penggunaan Kredit

b. Variabel Terikat (Y)

Variabel terikat adalah variabel yang nilainya tergantung atau dipengaruhi oleh variabel bebas. Sebagai variabel terikat dalam penelitian ini adalah pengembangan usaha pedagang kecil (di Kota Medan). Usaha kecil merupakan suatu usaha perdagangan atau jasa yang mempunyai modal tidak lebih dari Rp 800.000.000,- (delapan ratus juta Rupiah) serta usaha produksi/industri atau konstruksi, yang mempunyai modal tidak lebih dari Rp 200.000.000,- (dua ratus juta Rupiah) (Kanisius, 2003: 2).

Adapun yang menjadi indikator dari pengembangan usaha pedagang kecil adalah sebagai berikut:

(1) Jumlah Pendapatan

Jumlah pendapatan merupakan total keseluruhan pendapatan yang diterima oleh suatu unit usaha, perusahaan atau organisasi pada satu periode tertentu. Peningkatan pendapatan merupakan salah satu indikator untuk mengetahui pengembangan usaha pedagang kecil.

(2) Cash-in Flow

(3) Jumlah Pelanggan

Salah satu indikator dari pengembangan usaha kecil yaitu jumlah pelanggan. Pelanggan merupakan konsumen tetap yang membeli produk pada satu tempat yang sama. Usaha kecil dikatakan berkembang, apabila jumlah pelanggan dari usaha kecil tersebut mengalami peningkatan.

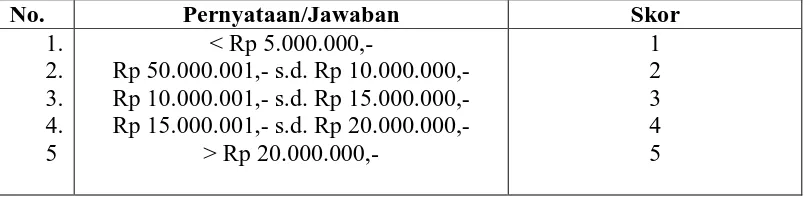

F. Skala Pengukuran Variabel

Skala yang digunakan untuk penelitian ini adalah skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok mengenai fenomena sosial. (Sugiyono, 2005: 79)

Untuk keperluan analisis kuantitatif dalam penelitian ini, pertanyaan pada lembar kuesioner menggunakan bentuk pilihan ganda, dimana responden memilih salah satu dari jawaban yang tersedia dengan memberikan tanda silang ( X ) dalam kurung di depan jawaban yang paling sesuai dengan keadaan responden. Jawaban masing-masing responden diberi skor, dimana skor pernyataan dengan nilai nominal yang terkecil diberi skor 1, begitu seterusnya hingga nilai nominal yang tebesar, yang diberi skor 5. Kemudian skor responden dijumlahkan, dan jumlah ini merupakan skor total. Skor total inilah yang akan ditafsirkan sebagai keadaan responden dalam Skala Likert.

Tabel 3.1

Contoh Alternatif Pernyataan/Jawaban dan Skor

No. Pernyataan/Jawaban Skor

1.

Rp 50.000.001,- s.d. Rp 10.000.000,- Rp 10.000.001,- s.d. Rp 15.000.000,- Rp 15.000.001,- s.d. Rp 20.000.000,-

> Rp 20.000.000,- Sumber: Penelitian Lapangan (2010), diolah.

G. Tempat Penelitian

Penelitian ini dilakukan pada Bank Pembiayaan Rakyat Syariah Al-Washliyah, Jl. Sisingamangaraja No. 51D Medan. Penelitian ini juga dilakukan pada usaha-usaha kecil yang telah menjadi mitra binaan dari Bank Pembiayaan Rakyat Syariah Al-Washliyah, yang menjadi sampel di dalam penelitian ini.

PT. Bank Perkreditan Rakyat Syari’ah Al-Washliyah mulai beroperasi dan diresmikan pertama kali oleh Gubernur Sumatera Utara, Raja Inal Siregar, pada tanggal 8 November 1994 di Tanjung Morawa. Pendirian lembaga keuangan syari’ah ini didorong oleh keinginan kuat dari warga Al-Washliyah untuk memberikan sarana bagi umat dalam melaksanakan/mengamalkan syari’ah Islam secara kaffah, khususnya dalam aspek perekonomian, dengan mengadopsi prinsip-prinsip fiqh mu’amalah, untuk kemudian diaplikasikan dalam operasional sistem perbankan syari’ah.

perjalanannya sejak mulai beroperasi, perusahaan banyak mengalami kendala, terutama dalam hal lemahnya sumber daya manusia (SDM) di bidang perbankan syari’ah. Perusahaan baru mulai dapat melewati Break Even Point (BEP) sekaligus mencatatkan keuntungan secara kumulatif pada akhir tahun 1999, pada tahun kelima sejak perusahaan beroperasi, dimulai dengan total aset pada saat mulai beroperasi sebesar Rp 302,948,819.- (tiga ratus dua juta sembilan ratus empat puluh delapan ribu delapan ratus sembilan belas Rupiah), dan pada 31 Desember 2009 mencapai sebesar Rp 9,756,698,443.- (sembilan milyar tujuh ratus lima puluh enam juta enam ratus sembilan puluh delapan ribu empat ratus empat puluh tiga Rupiah). Modal dasar perusahaan sesuai dengan Akta No. 33 tanggal 31 Mei 2002 dinyatakan berubah menjadi Rp 3,000,000,000.- (tiga milyar Rupiah), dan pada tanggal 31 Desember 2002 jumlah modal dasar dinyatakan sebesar Rp 1,137,670,000.- (satu milyar seratus tiga puluh tujuh enam ratus tujuh puluh ribu Rupiah). Sedangkan bagi hasil yang diberikan kepada shahibul maal (pemilik dana pihak ketiga) relatif lebih besar dari tingkat suku bunga bank konvensional (kurun waktu 2006 – 2009), yaitu:1

1. Tabungan setara 7% per tahun;

2. Deposito 1 bulan setara 8% per tahun; 3. Deposito 3 bulan setara 10% per tahun; 4. Deposito 6 bulan setara 11% per tahun; 5. Deposito 12 bulan setara 13% per tahun.

Pada 31 Desember 2009, jumlah modal disetor adalah sebesar Rp 1,520,230,000.- (satu milyar lima ratus dua puluh juta dua ratus tiga puluh ribu Rupiah).

Berdasarkan studi kelayakan yang dilakukan pada tahun 2002, ternyata 90% dari dana pihak ketiga bersumber dari Kota Medan, dan potensi shihabul maal yang ada di Kota Medan belum digali secara optimal. Oleh karena itu, mau tidak mau perusahaan harus mendekatkan diri kepada shahibul maal dalam rangka memberikan pelayanan yang maksimal.

Di samping itu, ada kendala-kendala yang memerlukan waktu relatif panjang untuk mengembangkan BPR Syari’ah di Tanjung Morawa, salah satunya adalah rendahnya kepercayaan ummat pada lembaga keuangan syari’ah, yang antara lain disebabkan faktor-faktor:

1. Adanya Baitul Maal Wattamwil (BMT) sebagai lembaga keuangan syari’ah, akan tetapi sudah tutup sekaligus juga diduga melarikan uang ummat.

2. Sebagian tokoh agama dan tokoh masyarakat Tanjung Morawa terlibat dalam sosialisasi BMT-BMT tersebut, sehingga merusak kredibilitas tokoh-tokoh yang bersangkutan, dan pada gilirannya para tokoh agama dan masyarakat itu pun enggan untuk mengajak masyarakat untuk kembali menabung di lembaga keuangan syari’ah lainya.

maka sejak 2 April 2003, PT. BPRS Al-Washliyah telah pindah lokasi Kantor Pusat di Jalan Sisingamangaraja No. 51-D Simpang Limun, Medan, dan diresmikan oleh Gubernur Sumatera pada saat itu, H.T. Rizal Nurdin.

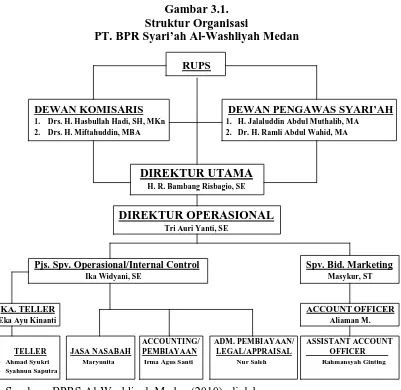

Struktur organisasi pada PT. Bank Perkreditan Rakyat Syari’ah Al-Washliyah Medan adalah struktur organisasi garis, sebagai berikut:

Gambar 3.1. Struktur Organisasi

PT. BPR Syari’ah Al-Washliyah Medan

RUPS

DEWAN KOMISARIS DEWAN PENGAWAS SYARI’AH 1. Drs. H. Hasbullah Hadi, SH, MKn 1. H. Jalaluddin Abdul Muthalib, MA

2. Drs. H. Miftahuddin, MBA 2. Dr. H. Ramli Abdul Wahid, MA

DIREKTUR UTAMA

H. R. Bambang Risbagio, SE

DIREKTUR OPERASIONAL

Tri Auri Yanti, SE

Pjs. Spv. Operasional/Internal Control Spv. Bid. Marketing Ika Widyani, SE Masykur, ST

KA. TELLER ACCOUNT OFFICER

Eka Ayu Kinanti Aliaman M.

ACCOUNTING/ ADM. PEMBIAYAAN/ ASSISTANT ACCOUNT TELLER JASA NASABAH PEMBIAYAAN LEGAL/APPRAISAL OFFICER .

- Ahmad Syukri Maryunita Irma Agus Santi Nur Saleh Rahmansyah Ginting

- Syahnun Saputra

Visi BPRS Al-Washliyah adalah menjadikan BPR Syari’ah sebagai sarana untuk mencapai kesejahteraan Ummat, yang dicerminkan dalam misi-misi sebagai berikut:

1. Memberikan pelayanan yang optimal berdasarkah prinsip syari’ah dengan mengutamakan kepuasan.

2. Menjalankan bisnis yang sehat, serta melahirkan ide-ide inovatif untuk mendorong usaha bersama.

H. Waktu Penelitian

Kurun waktu penelitian ini adalah antara bulan Juli 2010 hingga Juni 2011.

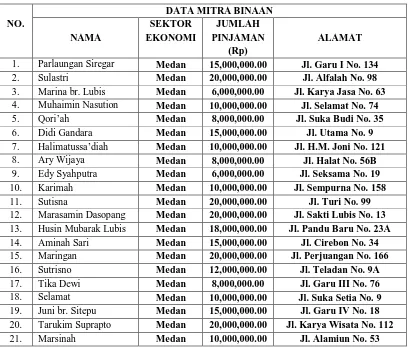

I. Populasi dan Sampel

kecil). Berikut ini merupakan data unit usaha kecil yang menjadi bina mitraan BPRS Al-Washliyah pada periode tahun 2005 – 2009 yang menjadi sampel dalam penelitian ini:

Tabel 3.2.

Daftar Sampel Unit Usaha Kecil Mitra Binaan BPRS Al-Washliyah Medan Periode 2006 – 2009

NO.

1. Parlaungan Siregar Medan 15,000,000.00 Jl. Garu I No. 134

2. Sulastri Medan 20,000,000.00 Jl. Alfalah No. 98

3. Marina br. Lubis Medan 6,000,000.00 Jl. Karya Jasa No. 63

4. Muhaimin Nasution Medan 10,000,000.00 Jl. Selamat No. 74

5. Qori’ah Medan 8,000,000.00 Jl. Suka Budi No. 35

6. Didi Gandara Medan 15,000,000.00 Jl. Utama No. 9

7. Halimatussa’diah Medan 10,000,000.00 Jl. H.M. Joni No. 121

8. Ary Wijaya Medan 8,000,000.00 Jl. Halat No. 56B

9. Edy Syahputra Medan 6,000,000.00 Jl. Seksama No. 19

10. Karimah Medan 10,000,000.00 Jl. Sempurna No. 158

11. Sutisna Medan 20,000,000.00 Jl. Turi No. 99

12. Marasamin Dasopang Medan 20,000,000.00 Jl. Sakti Lubis No. 13

13. Husin Mubarak Lubis Medan 18,000,000.00 Jl. Pandu Baru No. 23A

14. Aminah Sari Medan 15,000,000.00 Jl. Cirebon No. 34

15. Maringan Medan 20,000,000.00 Jl. Perjuangan No. 166

16. Sutrisno Medan 12,000,000.00 Jl. Teladan No. 9A

17. Tika Dewi Medan 8,000,000.00 Jl. Garu III No. 76

18. Selamat Medan 10,000,000.00 Jl. Suka Setia No. 9

19. Juni br. Sitepu Medan 15,000,000.00 Jl. Garu IV No. 18

20. Tarukim Suprapto Medan 20,000,000.00 Jl. Karya Wisata No. 112

21. Marsinah Medan 10,000,000.00 Jl. Alamiun No. 53

J. Jenis dan Sumber Data

Peneliti menggunakan dua jenis sumber data dalam penelitian ini, yaitu:

a. Data Primer

Data primer adalah data yang diperoleh oleh Peneliti secara langsung pada objek penelitian yang berupa wawancara langsung dengan karyawan bagian pemberian kredit pada BPRS Al-Washliyah Medan.

b. Data Sekunder

Data sekunder adalah data-data uraian teoritis yang berasal dari bahan kepustakaan yang merupakan data pendukung dan pembanding terhadap data primer, yang Peneliti peroleh dari buku-buku bacaan dan sumber bacaan lainnya, yang mempunyai hubungan dengan penelitian ini dan yang digunakan sebagai tolok ukur dan analisis serta evaluasi.

K. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan beberapa teknik pengumpulan data, di antaranya:

a. Kuisioner, yaitu menyebarkan daftar pertanyaan kepada mitra binaan yang telah ditetapkan menjadi responden.

L. Uji Validitas dan Uji Reliabilitas

Uji validitas dilakukan untuk menguji sejauh mana suatu alat pengukur tersebut dapat mengukur apa yang akan diukur dalam suatu penelitian (Ginting, 2008: 172). Bila korelasi setiap pertanyaan positif dan besarnya yaitu 0,30 ke atas, maka butir pertanyaan tersebut dianggap sudah valid.

Uji reliabilitas digunakan untuk mengetahui sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan dalam suatu penelitian (Ginting, 2008: 176). Skala pengukuran yang reliabel sebaiknya memiliki nilai positif dan besarnya minimal yaitu sebesar 0,70 pada proses pengujiannya.

Pengujian validitas dan reliabilitas ini dilakukan terhadap 21 unit usaha kecil yang menjadi mitra binaan BPRS Al-Washliyah Medan, dengan menggunakan bantuan program software SPSS (Statistic Product and Service Solution) 16 untuk menguji validitas dan reliabilitas tersebut.

M. Teknik Analisis Data

a. Metode Analisis Deskriptif

Metode analisis ini dilakukan dengan cara mengumpulkan, mengklasifikasikan, dan menginterpretasikan data, sehingga dapat diketahui gambaran permasalahannya.

b. Metode Analisis Kuantitatif

i. Analisis Regresi Linier Sederhana

Y = a + bX + e Y = Pengembangan usaha pedagang kecil

X = Pemberian Kredit Usaha Kecil a = Konstanta

b = Koefisien Regresi e = Error standart

Penelitian yang dilakukan bertujuan untuk menguji hipotesis, pengujian hipotesis akan dilakukan dengan menggunakan alat bantu program/software SPSS ver. 16.

ii. Uji t (Uji Parsial)

Uji t dilakukan untuk mengetahui apakah variabel bebas (X) mempunyai pengaruh yang positif dan signifikan terhadap variabel tidak bebas (Y). Kriteria pengujian:

Ho : b1 = 0

Artinya: Tidak ada pengaruh yang positif dan signifikan dari variabel bebas (X) terhadap variabel tidak bebas (Y).

Ha : b1 ≠ 0

Artinya: Terdapat pengaruh yang positif dan signifikan dari variabel bebas (X) terhadap variabel tidak bebas (Y).

Ha diterima: thitung > ttabel (ada pengaruh yang nyata antara X1 dan Y). iii. Uji Statistik F

Uji Statistik F digunakan pada dasarnya untuk menunjukkan apakah variabel bebas yang dimasukkan ke dalam model tersebut mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

H0 : b1 = 0, artinya suatu variabel bebas bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Hα : b1 ≠ 0, artinya suatu variabel bebas merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Kriteria dalam pengambilan keputusan: H0 diterima jika Fhitung < Ftabel pada α = 5% Hα diterima jika Fhitung > Ftabel pada α = 5% iv. Koefisien Determinasi (R2) – R Square

Koefisien determinan digunakan untuk menghitung besarnya peranan atau pengaruh variabel bebas (X) terhadap variabel tidak bebas (Y). Nilai R Square berkisar antara 0-1. Semakin kecil nilai R Square, semakin lemah hubungan antara dua variabel, sebaliknya jika R Square semakin mendekati 1, maka hubungan antara kedua variabel semakin kuat.

v. Uji t perbedaan dua harga rata-rata

X1 = Jumlah pendapatan/cash-in flow/pelanggansebelum menerima kredit

X2 = Jumlah pendapatan/cash-in flow/pelanggan setelah menerima kredit

S1 = Standar Deviasi sebelum adanya kredit S2 = Standar Deviasi sesudah adanya kredit n1 = n2 = Jumlah sampel yang diteliti

BAB IV

HASIL DAN PEMBAHASAN

F. Analisis Deskriptif

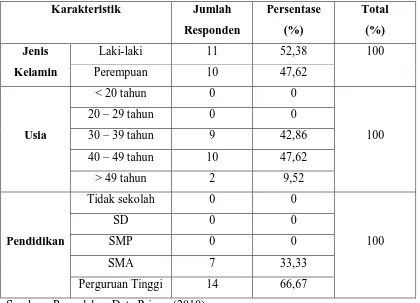

Instrumen yang digunakan untuk penelitian ini adalah kuisioner, wawancara dan observasi. Dari instrumen tersebut diperoleh gambaran umum responden pada penelitian ini. Berikut adalah tabel mengenai gambaran umum responden penelitian ini.

Tabel 4.1.

Gambaran Umum Responden

Karakteristik Jumlah

Responden

Berdasarkan Tabel 4.1. dapat dilihat bahwa:

4. Total 21 responden terdiri dari 11 responden atau 52,38% adalah laki-laki, dan 10 responden atau 47,62% adalah perempuan, dimana hal ini menunjukkan bahwa tidak terdapat perbedaan yang tajam antara laki-laki dan perempuan dalam menerima bantuan kredit untuk UMKM.

5. Umur responden antara 30 – 39 tahun sebanyak 9 responden (42,86%), antara 40 – 49 tahun 10 responden (47,62%), dan umur di atas 49 tahun sebanyak 2 responden (9,52%), dimana hal ini menunjukkan bahwa BPRS Al-Washliyah berimbang memberikan kredit kepada usia produktif (30 sampai dengan 49 tahun), meskipun tidak tertutup kemungkinan bagi yang berusia di atas 49 tahun.

Karakteristik Jumlah

Sumber: Pengolahan data primer (2010).

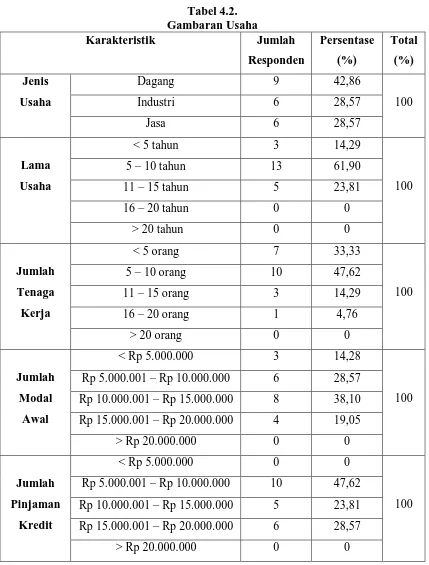

Berdasarkan Tabel 4.2. dapat dilihat bahwa:

1. Dari total 21 usaha kecil terdiri dari 3 jenis usaha, yaitu 9 unit usaha dagang (42,86%), dan unit usaha industri dan jasa masing-masing 6 (28,57%).

2. Lama usaha di bawah 5 tahun adalah sebanyak 3 unit usaha responden (14,29%), antara 5 – 10 tahun 13 unit (61,90%), antara 11 – 15 tahun sebanyak 5 unit (23,81%), dan tidak ada unit usaha responden yang telah beroperasi lebih dari 16 tahun.

4. Jumlah modal awal di bawah Rp 5.000.000,- adalah sebanyak 3 unit usaha responden (14,28%), antara Rp 5.000.001,- - Rp 10.000.000,- adalah sebanyak 6 unit (28,57%), antara 10.000.001 - - Rp 15.000.000,- adalah sebanyak 8 unit (38,10%), antara Rp 15.000.001,- - Rp 20.000.000,- adalah sebanyak 4 unit (19,05%), dan tidak ada UKM yang memiliki modal awal lebih dari Rp 20.000.000,-.

5. Tidak ada UKM yang memohon dan memperoleh kredit di bawah Rp 5.000.000,-, sedangkan yang memperoleh kredit antara Rp 5.000.001,- – Rp 10.000.000,- ada 10 unit usaha (47,62%), antara Rp 10.000.001,- - Rp 15.000.000,- ada 5 unit usaha (23,81%), antara Rp 15.000.001,- - Rp 20.000.000,- ada 6 unit, dan tidak ada UKM yang memperoleh pinjaman kredit lebih dari Rp 20.000.000,-.

6. Ada 4 unit usaha responden (19,04%) yang mengalokasikan dana pinjaman kredit dari BPRS Al-Washliyah dengan porsi antara 41% - 60% untuk pengembangan usahanya, dan 4 unit usaha (19,04%) mengalokasikan antara 81% - 100% dari dana pinjaman/kredit untuk pengembangan usahanya, sedangkan 13 unit lainnya (61,91%) mengalokasikan 81% - 100% dari dana kredit yang diperolehnya untuk pengembangan usaha.

sementara tidak ada unit usaha yang berpendapatan di atas Rp 20.000.000,- sebelum menerima kredit/pinjaman.

8. Setelah menerima kredit/pinjaman, masih ada 1 unit usaha responden (4,76%) yang berpendapatan di bawah Rp 5.000.000,- per bulannya, unit usaha yang berpendapatan antara Rp 5.000.001,- - Rp 10.000.000,- per bulan ada 10 unit (47,62%), unit usaha yang berpendapatan antara Rp 10.000.001,- - Rp 15.000.000,- per bulannya ada 7 unit (33,33%), unit usaha yang berpendapatan antara Rp 15.000.001,- - Rp 20.000.000,- ada 2 unit (9,53%), dan yang berpendapatan lebih dari Rp 20.000.000,- ada 1 unit usaha (4,76%). 9. Sebelum menerima kredit, unit usaha yang memiliki cash in flow di bawah

Rp 5.000.000,- ada 11 unit (52,38%), cash in flow antara Rp 5.000.001,- - Rp 10.000.000,- ada 6 unit (28,57%), cash in flow antara Rp 10.000.001,- - Rp 15.000.000,- ada 3 unit (14,29%), cash in flow antara Rp 15.000.001,- - Rp 20.000.000,- ada 1 unit (4,76%), sedangkan yang memiliki cash in flow di atas Rp 20.000.000,- tidak ada.

10. Setelah menerima kredit, masih ada 1 unit usaha (4,76%) yang memiliki cash in flow di bawah Rp 5.000.000,-, cash in flow antara Rp 5.000.001,- - Rp

10.000.000,- ada 10 unit (47,62%), cash in flow antara Rp 10.000.001,- - Rp 15.000.000,- ada 7 unit (33,33%), cash in flow antara Rp 15.000.001,- - Rp 20.000.000,- ada 2 unit (9,53%), sedangkan yang memiliki cash in flow di atas Rp 20.000.000,- ada 1 unit (4,76%).

5 unit (23,81%), yang memiliki antara 31 – 40 orang pelanggan ada 4 unit (19,05%), yang memiliki antara 41 – 50 orang pelanggan ada 7 unit (33,33%), dan tidak ada unit usaha yang memiliki lebih dari 50 orang pelanggan.

12. Tidak ada unit usaha yang memiliki kurang dari 20 pelanggan setelah menerima kredit. Unit usaha yang memiliki pelanggan antara 21 – 30 orang ada 5 unit (23,81%), yang memiliki pelanggan antara 31 – 40 orang ada 5 unit (23,81%), yang memiliki pelanggan antara 41 – 50 orang ada 3 unit (14,29%), sedangkan yang memiliki pelanggan lebih dari 50 orang ada 8 unit (38,09%).

G. Uji Validitas dan Reliabilitas

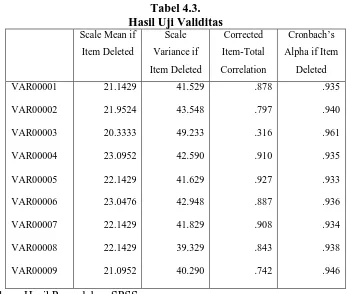

Tabel 4.3.

Sumber : Hasil Pengolahan SPSS

Berdasarkan hasil pengolahan data uji validitas terhadap 21 responden, dapat dilihat pada Tabel 4.3. kolom 4, yaitu Corrected Item-Total Correlation, diperoleh 9 variabel pertanyaan pada kuisioner yang telah dinyatakan valid, karena setiap variabel tersebut nilainya positif dan besarnya di atas 0,30.

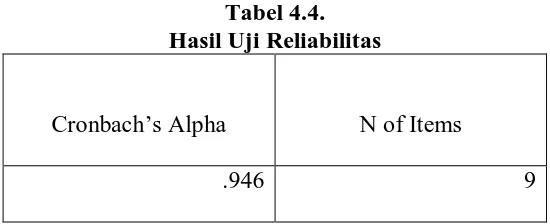

Tabel 4.4. Hasil Uji Reliabilitas

Cronbach’s Alpha N of Items

.946 9

Sumber : Hasil Pengolahan SPSS.

Berdasarkan hasil pengolahan data uji reliabilitas terhadap 21 responden, dapat dilihat pada Tabel 4.4. kolom 1 (Cronbach Alpha) diperoleh nilai uji reliablitas sebesar 0,946. Dari nilai tersebut menunjukkan bahwa variabel pertanyaan dikatakan reliabel, karena memiliki nilai positirf dan besarnya 0,70 pada proses pengujiannya.

H. Analisis Statistik

1. Analisis Regresi Sederhana

Analisis regresi sederhana digunakan untuk mengetahui sejauh mana pengaruh pemberian kredit usaha kecil terhadap pengembangan pengusaha kecil di Kota Medan yang diukur dari jumlah pendapatan, cash in flow dan jumlah pelanggan. Dengan memperhitungkan variabel pemberian kredit usaha kecil (X) oleh BPRS Al-Washliyah Medan, dapat diketahui berapa besar pengaruhnya terhadap pengembangan usaha pedagang kecil (Y) di Kota Medan. Adapun model yang digunakan adalah sebagai berikut:

Dimana:

Y = Pengembangan usaha pedagang kecil di Kota Medan a = Konstanta

b = Koefisien Regresi

X = Pemberian kredit usaha kecil oleh BPRS Al-Washliyah e = Standar error

Analisis regresi linear sederhana dalam penelitian ini menggunakan program SPSS versi 16 dan dapat dilihat pada tabel berikut:

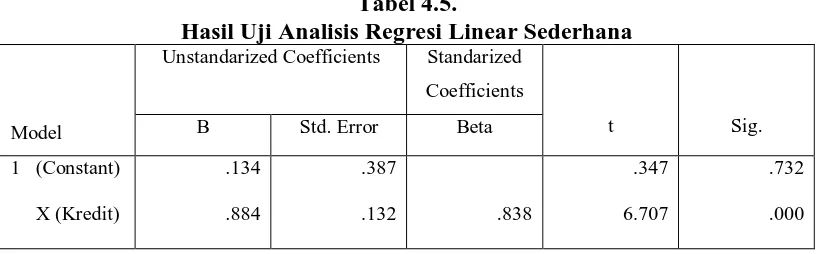

Tabel 4.5.

Hasil Uji Analisis Regresi Linear Sederhana

Model

Unstandarized Coefficients Standarized

Coefficients

Sumber: Hasil Pengolahan SPSS

Berdasarkan hasil pengolahan data seperti terlihat pada tabel 4.5., kolom 2 (undstandarized coefficients) bagian B diperoleh persamaan regresi linear sederhana yaitu Y = 0,134 + 0,884 X + e. Dari persamaan tersebut dapat digambarkan sebagai berikut:

a. Konstanta (a) = 0,134, menunjukkan nilai konstan, dimana jika nilai variabel X = 0, maka pengembangan usaha kecil adalah sebesar 0,331.

pengembangan pengusaha kecil di Kota Medan. Koefisien tersebut menunjukkan sebesar 0,884, yang berarti apabila pemberian kredit ditambah 1% dengan menganggap faktor-faktor yang lain tetap, maka akan terjadi pengembangan usaha kecil yatu sebesar 0,884%, dan demikian pula sebaliknya.

2. Pengujian Hipotesis

a. Uji thitung

Uji t dilakukan untuk menguji secara parsial apakah variabel pemberian kredit oleh BPRS AL-Washliyah Medan berpengaruh positif terhadap pengembangan pengusaha kecil di Kota Medan.

Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat,

Ha : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel penjelas yang signifikan terhadap variabel terikat,

dengan kriteria sebagai berikut:

Ho diterima jika thitung > ttabelpada α = 5%. Ha diterima jika thitung < ttabelpada α = 5%

Nilai thitung selanjutnyan akan dibandingkan dengan nilai ttabel, dengan

tingkat kesalahan α = 5% dan derajat kebebasan (df) = n – 2, yaitu (df) = 21 – 2 =

variabel jumlah pinjaman/kredit (X) = 6,707, kriteria uji hipotesis yaitu jika thitung > ttabel, maka Ho ditolak dan Ha diterima, yang berarti nilai thitung untuk variabel pemberian kredit usaha kecil oleh BPRS Al-Washliyah Medan berpengaruh positif dan signifikan terhadap perkembangan usaha pedagang kecil di Kota Medan.

b. Uji Fhitung

Uji F digunakan pada dasarnya untuk menunjukkan apakah variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh terhadap variabel terikat.

Bentuk pengujiannya:

Ho : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat,

Ha : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel penjelas yang signifikan terhadap variabel terikat,

dengan kriteria sebagai berikut:

Ho diterima jika Fhitung < Ftabelpada α = 5%. Ha diterima jika Fhitung > Ftabelpada α = 5%

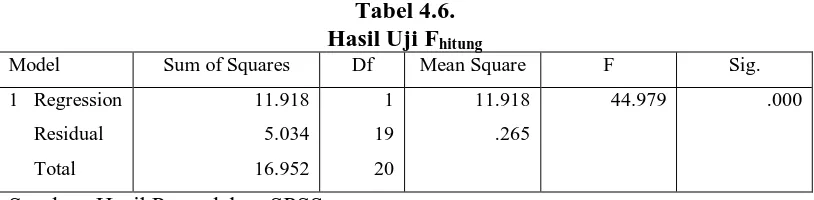

Tabel 4.6.

Sumber: Hasil Pengolahan SPSS

Pada Tabel 4.6. kolom kelima, nilai Fhitung = 44,979, dan Ftabel pada tingkat kesalahan α = 5% dan df = 19 adalah F0,05 . 19 = 0,95. Berdasarkan kriteria uji hipotesis, jika Fhitung > Ftabel, maka Ho diterima. Artinya, variabel pemberian kredit usaha kecil oleh BPRS Al-Wahsliyah Medan berpengaruh signifikan terhadap pengembangan usaha pedagang kecil di Kota Medan.

c. Pengujian Koefisien Determinan (R2)

Tabel 4.7.

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .838 .703 .687 .51475

Sumber: Hasil Pengolahan SPSS

Berdasarkan Tabel 4.7. dapat diketahui bahwa koefisien korelasi sebesar 0,847, yang menunjukkan adanya hubungan yang kuat, dimana koefisien determinasi (R2) sebesar 0,703 berada di antara 0 < R2 < 1, dan mendekati 1. Artinya, variabel X (pemberian kredit oleh BPRS Al-Washliyah Medan) berpengaruh terhadap variabel Y (pengembangan usaha pedagang kecil di Kota Medan) sebesar 70,3%, sedangkan sisanya sebesar 29,7% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model estimasi ini.

d. Uji t Perbedaan Dua Harga Rata-rata

Untuk menguji perbedaan yang berarti dalam pengembangan usaha pedagang kecil di Kota Medan sebelum dan sesudah menerima kredit, digunakan uji t perbedaan dua harga rata-rata. Dengan rumus (Sugiyono, 2003: 198):

Keterangan:

X1 = Jumlah pendapatan/cash-in flow/pelanggan sebelum menerima kredit X2 = Jumlah pendapatan/cash-in flow/pelanggan setelah menerima kredit S1 = Standar Deviasi sebelum adanya kredit

S2 = Standar Deviasi sesudah adanya kredit n1 = n2 = Jumlah sampel yang diteliti

Tingkat kepercayaan = 0,05 Derajat keabsahan = n1 + n2 – 2 Kriteria:

Terima H0 jika thitung < ttabel Tolak H0 jika thitung > ttabel Rumus hipotesis:

H0 : X1 = X2 (Tidak ada perbedaan yang berarti antara X1 dan X2) H0 : X1≠ X2 (Terdapat perbedaan yang berarti antara X1 dan X2)

Tabel 4.8.

Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Pendapatan Sebelum Menerima Kredit dengan Setelah Menerima Kredit

Paired Differences

Sumber: Hasil Pengolahan SPSS

Tabel 4.9.

Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Cash in Flow Sebelum Menerima Kredit dengan Setelah Menerima Kredit

Paired Differences

Sumber: Hasil Pengolahan SPSS

Tabel 4.10.

Hasil Uji t Perbedaan Dua Harga Rata-rata Jumlah Pelanggan Sebelum Menerima Kredit dengan Setelah Menerima Kredit

Paired Differences

Sumber: Hasil Pengolahan SPSS

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis, pembahasan dan teori, peneliti mencoba untuk menarik kesimpulan atas penelitian yang telah dilakukan pada BPRS Al-Washliyah Medan dan unit usaha kecil yang menjadi mitra bisnisnya, serta memberikan saran yang akan bermanfaat bagi BPR dan unit usaha kecil untuk terus mengembangkan usahanya agar lebih baik pada masa yang akan datang.

A. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian yang berjudul “Analisis Pemberian Kredit Usaha Kecil terhadap Perkembangan Usaha Pedagang Kecil pada BPRS Al-Washliyah Medan” adalah sebagai berikut:

1. Pemberian kredit yang diukur melalui modal awal, jumlah pinjaman kredit dand penggunaan kredit memiliki pengaruh yang positif dan signifikan terhadap perkembangan usaha pedagang kecil, yang diukur melalui jumlah pendapatan, cash in flow dan jumlah pelanggan.

2. Pemberian kredit mampu memberikan pengaruh terhadap perkembangan usaha pedagang kecil yaitu sebesar 70,3%, sedangkan sisanya yaitu sebesar 29,7% dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam penelitian ini.