SKRIPSI

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP ABNORMAL RETURN DAN KINERJA KEUANGAN

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

PIVI PRINCIFAL YOSEFA TARIGAN 110501106

PROGRAM STUDI S1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP ABNORMAL RETURN DAN KINERJA KEUANGAN PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menganalisis apakah ada perbedaan

abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan. Pada penelitian ini, kinerja keuangan diproksikan oleh rasio keuangan, yaitu rasio likuiditas dilihat dari current ratio, rasio profitabilitas dilihat dari return on equity dan return on asset, sedangkan rasio solvabilitas dilihat dari debt ratio dan debt to equity ratio. Populasi penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan merger dan akuisisi pada tahun 2008-2010. Penentuan sampel menggunakan metode

purposive sampling sehingga diperoleh sampel penelitian sejumlah 19 perusahaan. Periode pengamatan untuk abnormal return yaitu 10 hari sebelum dengan 10 hari sesudah merger dan akuisisi. Sedangkan untuk kinerja keuangan yaitu 3 tahun sebelum dengan 3 tahun sesudah merger dan akuisisi. Pengolahan data pada penelitian ini menggunakan aplikasi SPSS 17.

Pengujian hipotesis untuk abnormal return menggunakan Wilcoxon Signed Rank Test dan untuk kinerja keuangan menggunakan Paired Sample T-Test. Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.

ABSTRACT

ANALYSIS OF THE IMPACT OF MERGERS AND ACQUISITIONS ON THE ABNORMAL RETURN AND FINANCIAL PERFORMANCE OF THE

COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study was conducted to analyze whether there are differences in abnormal returns and financial performance before with after mergers and acquisitions carried out. In thsi study, financial performance is proxied by financial ratios, namely for the liquidity ratio seen from the current ratio, the profitability ratio seen from return on equity and return on assets, while the solvency ratio seen from debt ratio and debt to equity ratio. The population of this research is a registered company in Indonesia Stock Exchange which do mergers and acquisitions in 2008-2010. The samples using purposive sampling method in order to obtain a sample of 19 companies. The period of observation for the abnormal return is 10 days before to 10 days after mergers and acquisitions. As for the financial performance that is 3 years before to 3 years after the mergers and acquisitions. Processing of the data in this study using SPSS application 17.

Hypothesis testing for abnormal returns using the Wilcoxon Signed Rank Test, and for the financial performance using the Paired Sample T-Test. The result of this study showed that there was no difference in abnormal returns and financial performance before with after mergers and acquisitions carried out.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, karena penyertaan dan

izin-Nya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Dampak

Merger dan Akuisisi terhadap Abnormal Return dan Kinerja Keuangan Pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Penyusunan skripsi ini

adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi dan Bisnis Departemen Ekonomi Pembangunan Universitas Sumatera

Utara.

Selama proses penyusunan skripsi ini penulis telah banyak menerima

bimbingan, saran, doa, dan motivasi dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang

telah memberikan bimbingan dan bantuan serta dukungan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara, Pembantu Dekan beserta

stafnya.

2. Bapak Wahyu Ario Pratomo, S.E., M.Ec., dan Bapak Drs. Syahrir Hakim

Nasution, M.Si., selaku Ketua dan Sekretaris Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, S.E., M.Soc.Sc., Ph.D., selaku Ketua Program Studi S1

Ekonomi Pembangunan dan Bapak Paidi Hidayat, S.E., M.Si., selaku Sekretaris

Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas

Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, S.E., M.Ec., selaku Dosen Pembimbing yang

telah banyak meluangkan waktu untuk membimbing, mengarahkan, serta

memberi saran dan masukan dari awal hingga selesainya skripsi ini.

5. Ibu Dra. Raina Linda Sari, M.si dan Bapak Paidi Hidayat, S.E., M.Ec., selaku

Dosen Pembanding I dan Pembanding II yang telah memberikan saran dan arahan

6. Seluruh Dosen Departemen Ekonomi Pembangunan yang telah banyak

memberikan ilmu kepada penulis dari semester pertama sampai semester terakhir

perkuliahan.

7. Staf Departemen Ekonomi Pembangunan dan staf Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu yang telah

banyak membantu penulis selama masa perkuliahan.

8. Teristimewa buat kedua orang tua yang penulis kasihi yaitu Bapak Piher

Tarigan dan Ibu Victoria Sembiring yang telah membesarkan, merawat,

membimbing, memberi nasehat dan pendidikan moral, dan yang telah bekerja

keras untuk menyekolahkan penulis sampai ke jenjang perguruan tinggi. Serta

buat doa, cinta, dan dukungan yang telah diberikan kepada penulis hingga skripsi

ini selesai.

9. Kakak yang penulis kasihi dan sayangi Chresbina Tarigan S.Pd dan keluarga

yang telah memberikan doa, dukungan, dan masukan bagi penulis selama

penyusunan skripsi ini.

10. Seluruh mahasiswa Ekonomi Pembangunan USU khususnya angkatan 2011

dan seluruh teman-teman penulis yang tidak dapat disebutkan satu persatu yang

telah memberikan doa dan dukungan selama penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini belum sempurna yang disebabkan

keterbatasan penulis dalam pengetahuan dan pengalaman. Oleh karena itu penulis

mohon maaf atas kekurangan dan kesalahan dalam penyusunan skripsi ini serta

mengharapkan saran dan kritik yang bersifat membangun dari semua pihak. Akhir

kata, semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Februari 2015

Penulis

NIM: 110501106

DAFTAR ISI

Halaman

ABSTRAK . ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. Merger dan Akuisisi ... 8

2.1.1.1. Merger ... 10

2.1.1.2. Akuisisi ... 12

2.1.1.3. Metode Pembayaran Merger dan Akuisisi .... 15

2.1.1.4. Alasan Melakukan Merger dan Akuisisi ... 16

2.1.1.5. Tujuan Merger dan Akuisisi ... 18

2.1.2. Sinergi ... 20

2.1.3. Abnormal Return ... 22

2.1.4. Kinerja Keuangan ... 25

2.1.4.1. Rasio Likuiditas ... 27

2.1.4.2. Rasio Profitabilitas ... 27

2.1.4.3. Rasio Rasio Solvabilitas ... 28

2.1.5. Penelitian Terdahulu ... 29

2.2. Kerangka Konseptual ... 31

2.3. Hipotesis... 34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Tempat dan Waktu Penelitian ... 35

3.3. Batasan Operasional ... 35

3.4. Definisi Operasional ... 36

3.5. Populasi dan Sampel Penelitian ... 39

3.6. Jenis Data ... 41

3.7. Metode Pengumpulan Data ... 41

3.8.2. Uji Normalitas Data ... 42

3.8.3. Uji Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 44

4.2. Hasil Penelitian ... 62

4.2.1. Analisis Statistik Deskriptif ... 62

4.2.2. Hasil Uji Normalitas ... 63

4.2.3. Hasil Uji Hipotesis ... 65

4.3. Pembahasan ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 72

5.2. Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Perkembangan Jumlah Konsultasi dan

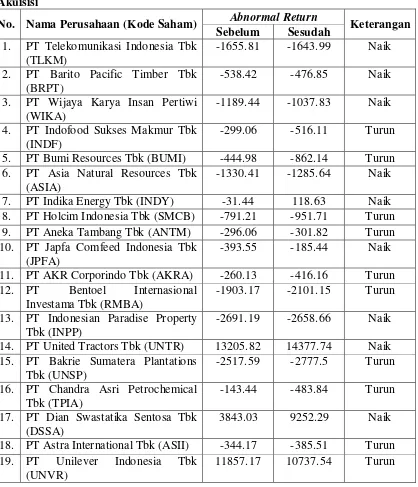

Pemberitahuan Merger Periode 2009-2011 . ... 5 3.1 Seleksi Sampel .... ... 40 4.1 Nilai Abnormal Return Sebelum dengan

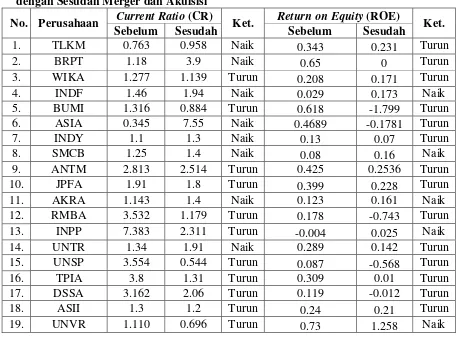

Sesudah Merger dan Akuisisi ... 54 4.2 Nilai Current Ratio (CR) dan Return on Equity

(ROE) Sebelum dengan Sesudah

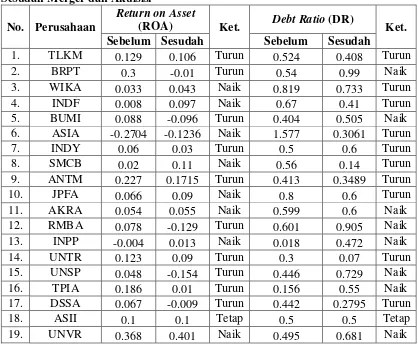

Merger dan Akuisisi... 56 4.3 Nilai Return on Asset (ROA) dan Debt Ratio (DR)

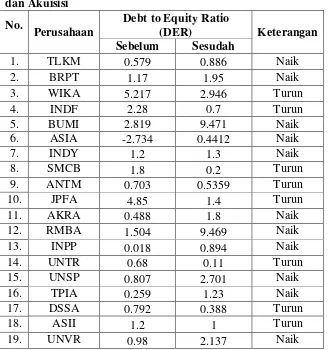

Sebelum dengan Sesudah Merger dan Akuisisi... 58 4.4 Nilai Debt to Equity Ratio (DER)

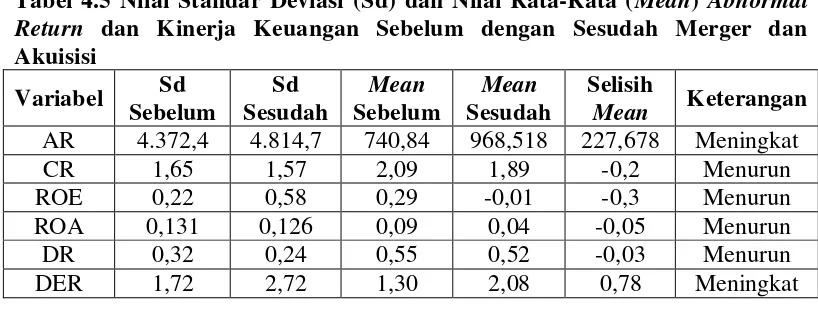

Sebelum dengan Sesudah Merger dan Akuisisi... 60 4.5 Nilai Standar Deviasi (Sd) dan Nilai Rata-Rata

(Mean) Abnormal Return dan Kinerja Keuangan

Sebelum dengan Sesudah Merger dan Akuisisi... 63 4.6 Ringkasan Hasil Uji Normalitas Abnormal Return

dan Kinerja Keuangan Sebelum dengan Sesudah

Merger dan Akuisisi... 64 4.7 Ringkasan Hasil Uji Hipotesis pada

Abnormal Return... 65 4.8 Ringkasan Hasil Uji Hipotesis pada

Kinerja Keuangan... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Hasil Output Statistik Deskriptif ... 78

2. Hasil Output Uji Normalitas ... 79

3. Hasil Output WilcoxonSigned Rank Test ... 82

ABSTRAK

ANALISIS DAMPAK MERGER DAN AKUISISI TERHADAP ABNORMAL RETURN DAN KINERJA KEUANGAN PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini dilakukan untuk menganalisis apakah ada perbedaan

abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan. Pada penelitian ini, kinerja keuangan diproksikan oleh rasio keuangan, yaitu rasio likuiditas dilihat dari current ratio, rasio profitabilitas dilihat dari return on equity dan return on asset, sedangkan rasio solvabilitas dilihat dari debt ratio dan debt to equity ratio. Populasi penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan merger dan akuisisi pada tahun 2008-2010. Penentuan sampel menggunakan metode

purposive sampling sehingga diperoleh sampel penelitian sejumlah 19 perusahaan. Periode pengamatan untuk abnormal return yaitu 10 hari sebelum dengan 10 hari sesudah merger dan akuisisi. Sedangkan untuk kinerja keuangan yaitu 3 tahun sebelum dengan 3 tahun sesudah merger dan akuisisi. Pengolahan data pada penelitian ini menggunakan aplikasi SPSS 17.

Pengujian hipotesis untuk abnormal return menggunakan Wilcoxon Signed Rank Test dan untuk kinerja keuangan menggunakan Paired Sample T-Test. Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.

ABSTRACT

ANALYSIS OF THE IMPACT OF MERGERS AND ACQUISITIONS ON THE ABNORMAL RETURN AND FINANCIAL PERFORMANCE OF THE

COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study was conducted to analyze whether there are differences in abnormal returns and financial performance before with after mergers and acquisitions carried out. In thsi study, financial performance is proxied by financial ratios, namely for the liquidity ratio seen from the current ratio, the profitability ratio seen from return on equity and return on assets, while the solvency ratio seen from debt ratio and debt to equity ratio. The population of this research is a registered company in Indonesia Stock Exchange which do mergers and acquisitions in 2008-2010. The samples using purposive sampling method in order to obtain a sample of 19 companies. The period of observation for the abnormal return is 10 days before to 10 days after mergers and acquisitions. As for the financial performance that is 3 years before to 3 years after the mergers and acquisitions. Processing of the data in this study using SPSS application 17.

Hypothesis testing for abnormal returns using the Wilcoxon Signed Rank Test, and for the financial performance using the Paired Sample T-Test. The result of this study showed that there was no difference in abnormal returns and financial performance before with after mergers and acquisitions carried out.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pendapatan nasional memiliki peranan penting untuk memacu

pertumbuhan ekonomi suatu negara. Selain itu pendapatan nasional dapat

digunakan sebagai tolak ukur kinerja perekonomian. Secara sederhana pendapatan

nasional dapat diartikan sebagai pendapatan yang diperoleh suatu negara dari

aktivitas ekonomi yang dilakukan keseluruhan masyarakat dalam berbagai sektor

perekonomian yang biasanya dihitung setiap tahun (Bakti et al, 2011:16). Pelaku

ekonomi dibedakan kepada empat sektor yaitu sektor Rumah Tangga (Households

Sector), sektor Perusahaan (Firms Sector), sektor Pemerintah (Government

Sector), dan sektor Luar Negeri (Foreign Sector). Perusahaan sebagai salah satu

sektor pelaku ekonomi dalam perekonomian harus berusaha memberi kontribusi

yang sebesar-besarnya kepada pendapatan nasional suatu negara sehingga

memacu pertumbuhan ekonomi negara tersebut. Di mana perusahaan adalah

bentuk usaha yang menjalankan jenis usaha yang tetap dan terus menerus, yang

didirikan, bekerja serta berkedudukan di wilayah negara Republik Indonesia

dengan tujuan untuk memperoleh keuntungan atau laba (pasal 1 UU No. 3 tahun

1982). Dengan tujuan perusahaan tersebut yakni untuk memperoleh keuntungan

atau laba, perusahaan harus bersaing secara sehat dengan perusahaan-perusahaan

lain yang ada di Indonesia. Salah satu usaha untuk menjadi perusahaan yang besar

satu metode untuk melakukan ekspansi usaha, dimana ekspansi tersebut

merupakan salah satu bentuk dari restrukturisasi perusahaan, di samping

bentuk-bentuk lainnya. Jadi jika pengusaha ingin mengembangkan dan meningkatkan

kinerja perusahaan mereka salah satu cara yang dapat ditempuh yaitu dengan

metode merger dan akuisisi. Dengan cara merger dan akuisisi tersebut pengusaha

atau pemegang saham dapat memperluas usahanya dalam waktu yang relatif

singkat, tidak perlu membesarkan suatu perusahaan dari awal sehingga menjadi

perusahaan yang besar, tetapi cukup membeli perusahaan yang sudah besar atau

sedang berjalan. Merger dan akuisisi dilakukan untuk menciptakan nilai bagi para

pemegang saham. Lebih tepatnya, bahwa transakasi ini dilakukan untuk

mendapatkan keuntungan ekonomis melalui penggabungan sumber-sumber daya

dua unit atau dua perusahaan. Perusahaan mendapatkan keuntungan dari aktivitas

merger dan akuisisi ketika merger atau akuisisi tersebut dapat menciptakan

sinergi.

Di Amerika Serikat, pada era 1980-an gelombang merger terutama

didorong oleh kebutuhan restrukturisasi dan berfokus pada bisnis inti dan yang

terkait. Sedangkan pada era 1990-an yaitu gelombang merger kelima sebagian

besar didorong oleh akibat dari keinginan mencapai penghematan skala dan

cakupan (economies of scale and scope) dan kekuatan pasar untuk meningkatkan

daya saing di pasar global. Hal itu berlaku di Amerika Serikat, Eropa dan Asia.

Meskipun terkenal dan banyak diterapkan oleh perusahaan besar maupun

kecil, banyak merger dan akuisisi yang tidak menghasilkan keuntungan finansial

menjadi tidak sejalan dengan tujuan utama dari merger dan akuisisi yaitu untuk

meningkatkan sinergi perusahaan, dimana sinergi tersebut terkait dengan

penciptaan nilai. Karena menurut Fuady (1999:51) setiap merger tentunya yang

diharapkan adalah adanya gain yang selalu positif.

Penelitian yang dilakukan oleh pakar ekonomi keuangan ternama, Michael

Jensen, menunjukkan bahwa para pemegang saham perusahaan terakuisisi sering

mendapatkan keuntungan di atas rata-rata dari suatu akuisisi, tetapi para

pemegang saham perusahaan pengakuisisi mendapatkan keuntungan rata-rata

mendekati nol. Namun dalam beberapa penelitian yang lain menunjukkan bahwa

sejumlah besar akuisisi (30-40%) pada akhirnya dijual dan sering dengan harga

yang menimbulkan kerugian investasi. Dari hal tersebut dapat diartikan bahwa

memang ada risiko yang terjadi di dalam merger dan akuisisi. Menurut

CommScan LLC, perusahaan peneliti bank investasi, mega merger sekalipun tidak

menjamin terciptanya kesuksesan. CommScan menelusuri nilai saham dari 15

akuisisi tebesar selama 1995-1999. Hasilnya, secara rata-rata, perusahaan yang

dimerger berkinerja 9% di bawah S&P 500. Hal tersebut bukan mengartikan

bahwa semua merger dan akuisisi membawa hasil negatif. Dalam penelitian

terakhir yang dilakukan oleh Michael A. Hitt, Jeffrey S. Harrison, dan R. Duane

Ireland, mereka menemukan beberapa akuisisi berkinerja tinggi. Memang banyak

akuisisi dalam penelitian mereka yang memberi hasil negatif, tetapi beberapa

akuisisi positif menghasilkan keuntungan yang tinggi bagi perusahaan

pengakuisisi. Hal tersebut menunjukkan bahwa merger dan akuisisi dapat

strategi yang sangat menguntungkan jika memberikan hasil positif bagi pemegang

saham kedua belah pihak dan bagi kinerja perusahaan jangka panjang dan begitu

pun sebaliknya. Yaitu menjadi strategi yang merugikan jika memberikan hasil

negatif bagi pemegang saham kedua belah pihak dan bagi kinerja perusahaan

jangka panjang.

Pada intinya merger dan akuisisi dilakukan oleh perusahaan dengan

harapan pasar akan menerima dengan baik terhadap kegiatan merger dan akuisisi

yang dilakukan tersebut. Untuk melihat apakah pasar bereaksi dengan baik atau

tidak terhadap kegiatan merger dan akuisisi yang dilakukan dapat dilihat dari

perubahan harga saham perusahaan yang melakukan merger dan akuisisi tersebut.

Darlis dan Zirman (2011) menyatakan bahwa perubahan terhadap harga saham

menunjukkan adanya perubahan tingkat kemakmuran pemegang saham yang

diukur dengan abnormal return positif yang diperoleh pemegang saham. Dimana

abnormal return positif menunjukkan adanya kabar baik atau hasil positif yang

diterima pemegang saham dari dilakukannya merger dan akuisisi. Sedangkan

Meta (2009) menyatakan bahwa jika skala bertambah besar ditambah dengan

sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan, maka laba

perusahaan juga semakin meningkat sehingga kinerja perusahaan pasca merger

dan akuisisi seharusnya semakin baik dibandingkan dengan sebelum merger dan

akuisisi. Kinerja perusahaan sendiri dapat dilihat dari kinerja keuangannya dimana

kinerja keuangan tersebut dapat dilihat melalui laporan keuangannya. Menurut

Syafri (dalam aprilita, 2013), berbagai cara untuk melakukan analisis kinerja

rasio keuangan. Analisis rasio keuangan merupakan metode umum yang

digunakan untuk mengukur kinerja perusahaan di bidang keuangan (Aprilita et al,

2013). Rasio keuangan sendiri terdiri dari rasio likuiditas, rasio aktivitas, rasio

profitabilitas, rasio saham, dan rasio solvabilitas. Dalam penelitian ini rasio

keuangan yang digunakan adalah rasio likuiditas, rasio profitabilitas dan rasio

solvabilitas. Rasio likuiditas dilihat dari current ratio. Untuk rasio profitabilitas

dilihat dari return on equity dan return on asset. Sedangkan rasio solvabilitas

dilihat dari debt ratio dan debt to equity ratio.

Di Indonesia telah banyak yang melakukan penelitian untuk melihat

dampak dari merger dan akuisisi terhadap perusahaan, apakah memberi hasil

positif atau sebaliknya, baik dilihat dari abnormal return maupun kinerja

keuangan. Namun hasilnya berbeda-beda. Dan untuk tren transaksi merger dan

akuisisi di Indonesia dalam beberapa tahun terakhir mengalami peningkatan.

Menurut KPPU tren merger dan akuisisi yang tengah melanda dunia terjadi di

Indonesia juga. Hal tersebut diperkuat dengan tabel berikut:

Tabel 1.1 Daftar Perkembangan Jumlah Konsultasi dan Pemberitahuan Merger Periode 2009-2011

MERGER

TAHUN

2009 2010 2011

Konsultasi 0 1 3

Pemberitahuan 1 3 44

Sumber: KPPU

Biro Riset KONTAN mencatat dalam Januari hingga Mei 2013 di Indonesia telah

triliun. Transaksi merger dan akuisisi tahun ini lebih tinggi dibandingkan tahun

lalu yaitu Januari hingga Mei 2012 tercatat hanya 12 transaksi dengan nilai sekitar

Rp3,25 triliun. Hal ini menunjukkan adanya peningkatan transaksi merger dan

akuisisi dan sepertinya tren merger dan akuisisi terus berlanjut. Menurut Nurviani

(2012) bahwa istilah merger menjadi semakin populer semenjak merger empat

bank milik pemerintah yang kemudian menghasilkan Bank Mandiri pada bulan

Juli 1999. Pada tiga tahun pertamanya Bank Mandiri masih tertatih, namun tahun

keempat dan seterusnya menunjukkan perbaikan dan kemajuan yang luar biasa.

Bahkan tahun 2009, Bank Mandiri berhasil mendapatkan keuntungan lebih dari

Rp 7 Triliun. Hingga hari ini secara kuantitas, aktivitas merger dan akuisisi

mengalami peningkatan seiring semakin populernya istilah merger dan akuisisi di

kalangan pelaku usaha.

Berdasarkan hal tersebut penulis tertarik ingin melakukan penelitian untuk

melihat hasil yang diterima pemegang saham dan perusahaan setelah

dilakukannya merger dan akuisisi. Adapun judul yang diambil untuk penelitian ini

adalah “Analisis Dampak Merger dan Akuisisi terhadap Abnormal Return dan

Kinerja Keuangan pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

1. Apakah ada perbedaan abnormal return saham sebelum dengan sesudahmerger

dan akuisisi dilakukan?

2. Apakah ada perbedaan kinerja keuangan perusahaan sebelum dengan sesudah

1.3. Tujuan Penelitian

1. Untuk mengetahui apakah ada perbedaan abnormal return saham sebelum

dengan sesudahmerger dan akuisisi dilakukan

2. Untuk mengetahui apakah ada perbedaan kinerja keuangan perusahaan sebelum

dengan sesudah merger dan akuisisi dilakukan.

1.4. Manfaat Penelitian

1. Bagi Penulis

Sebagai salah satu syarat untuk menyelesaikan perkuliahan di Universitas

Sumatera Utara Fakultas Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan.

2. Bagi Investor

Dapat digunakan sebagai sumber informasi dan bahan pembelajaran untuk

berinventasi. Agar dapat lebih hati-hati untuk melihat perusahaan-perusahaan

mana saja yang berhasil dalam melakukan merger dan akuisisi.

3. Bagi Perusahaan yang Akan Melakukan Merger dan Akuisisi

Dapat digunakan sebagai sumber informasi dan bahan pembelajaran untuk

mengetahui bagaimana dampak yang dapat timbul setelah dilakukannya merger

dan akuisisi sebelum nantinya mengambil keputusan untuk melakukan merger

dan akuisisi.

4. Bagi Para Akademisi

Dapat menjadi informasi untuk menambah pemahaman para akademisi

mengenai dampak dari merger dan akuisisi serta dapat dijadikan dasar atau

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Merger dan Akuisisi

Warren J. Keegen dalam bukunya Global Marketing Management

mengatakan bahwa pengembangan usaha secara internasional dapat dilakukan

dengan sekurangnya lima macam cara yaitu dengan cara ekspor, melalui

pemberian lisensi, dalam bentuk franchising (waralaba), pembentukan perusahaan

patungan (joint ventures), dan total ownership atau pemilikan menyeluruh, yang

dapat dilakukan melalui direct ownership (kepemilikan langsung) ataupun melalui

merger dan akuisisi. Hal tersebut menunjukkan bahwa merger dan akuisisi

menjadi salah satu cara untuk mengembangkan atau memperluas suatu usaha.

Terutama bagi perusahaan yang ingin cepat berkembang dalam waktu yang relatif

singkat. Konsep merger dan akuisisi sebagai salah satu bentuk pengembangan

usaha yaitu relatif dapat dilakukan lebih cepat dibandingkan dengan

pengembangan usaha lainnya yang cenderung banyak memakan waktu dan biaya.

Dengan melakukan merger dan akuisisi, seorang pengusaha dapat lebih cepat dan

mudah menguasai suatu usaha tanpa harus merintis sebuah usaha dari awal dan

tidak menutup kemungkinan dapat menanggung risiko kegagalan usaha. Namun

cukup dilakukan dengan cara membeli perusahaan yang sudah ada baik yang

Merger dan akuisisi memiliki hubungan positif dengan bisnis di suatu

negara. Artinya, pada saat keadaan bisnis dan ekonomi suatu negara lagi booming,

maka pada prinsipnya merger dan akuisisi pun banyak dilakukan. Sebaliknya pada

saat ekonomi dalam keadaan resesi, maka kegiatan merger dan akuisisi pun

menurun. Hal ini dinilai wajar, karena merger dipandang sebagai salah satu cara

untuk memperluas usaha yang tentu memerlukan biaya dan modal, di mana biaya

dan modal tersebut akan segan dikeluarkan orang jika prospek bisnis di suatu

negara tersebut tidak baik. Pada abad ke sembilan belas, kelahiran merger sebagai

suatu bentuk pengembangan usaha telah memperoleh pengakuan dan bentuknya di

Amerika Serikat. Dengan melakukan merger dan akuisisi, pengusaha diharapkan

dapat mempercepat pertumbuhan perusahaan, memperoleh harta kekayaan tidak

berwujud, termasuk hak atas kekayaan intelektual dan sumber daya manusia yang

diperlukan, melakukan diversifikasi usaha secara cepat, serta untuk mengubah

industri usahanya.

Selanjutnya Coyle dalam bukunya Mergers and Acquisitions juga

mengatakan bahwa merger dan akuisisi dilakukan sebagai bagian dari strategi

pengembangan perusahaan. Dalam Mergers and Acquisitions, Coyle (2000:2)

juga mengatakan bahwa pada prinsipnya merger dan akuisisi tidak jauh berbeda.

Keduanya terjadi pada saat dua atau lebih pelaku usaha bergabung secara

operasional, baik untuk keseluruhan maupun sebagian usaha mereka. Perbedaan

yang pokok terletak pada tiga hal utama:

1. Ukuran relatif dari masing-masing perusahaan yang melakukan merger dan

2. Kepemilikan dari usaha yang digabungkan tersebut;

3. Kontrol manajemen dari usaha yang digabungkan tersebut.

Sama halnya dengan Wiriastari (2010) mengatakan bahwa merger dan akuisisi

pada prinsipnya sama yaitu dalam membicarakan tentang penggabungan usaha

(business combination), sehingga kedua istilah ini sering dibicarakan secara

bersama, karena itu dapat dipertukarkan (interchangeable).

2.1.1.1. Merger

Dalam pengertian yang luas merger meliputi juga pengertian dari

konsolidasi dan akuisisi bisnis. Merger merupakan suatu bentuk penggabungan

dua badan usaha, di mana badan usaha yang satu bubar secara hukum, dan yang

lainnya tetap exist/ada dengan nama yang sama (Widjaja, 2002:47). Tetapi kata

“bubar” disini bukan mengartikan seluruh aset, hak dan kewajiban badan hukum

yang bubar tersebut menjadi hilang, melainkan diambil alih oleh perusahaan yang

masih tetap ada. Undang-undang tentang Perseroan Terbatas juga menggunakan

istilah “penggabungan” untuk pengertian merger. Untuk lebih jelas dapat dilihat

dalam skema berikut :

Skema Merger Perusahaan A B

Keterangan :

A : Perusahaan yang akan melakukan merger

B : Perusahaan target merger

Dalam bukunya Mergers and Acquisitions-Business Strategies for

Accountants, Morris mengemukakan sekurangnya lima alasan pokok mengapa

perusahaan melakukan merger:

1. Faster growth;

2. Vertical integration;

3. Acquisition of intangibles and personel;

4. Portfolio investment;

5. Change in industries (Morris, 2000:3).

Klasifikasi Merger

Merger dapat diklasifikasikan ke dalam beberapa jenis, yaitu sebagai berikut :

a. Dilihat dari segi jenis usaha dari perusahaan-perusahaan, merger dibagi ke

dalam empat kategori sebagai berikut :

1. Merger Horizontal

2. Merger Vertikal

3. Merger Kon-Generik

4. Merger Konglomerat

b. Dilihat dari segi tata cara bagaimana merger dilakukan, merger dibagi ke dalam

empat kategori sebagai berikut :

1. Merger dengan Likuidasi dan Jual Beli Aset

2. Merger dengan Jual Beli Aset dan Likuidasi

3. Merger dengan Jual Beli Saham dan Likuidasi

c. Dilihat dari segi variasinya, merger dibagi ke dalam beberapa kategori sebagai

1. Merger Sederhana (Simple Merger)

2. Merger Praktis (Practical Merger)

3. Merger Segitiga (Triangular Merger)

4. Merger Segitiga Terbalik (Reverse Triangular)

5. Merger Anak Induk

6. Merger Kepanjangan Tangan (Arm’s Length)

7. Merger De Facto

d. Dilihat dari segi analisis keuangan, merger dibagi ke dalam dua kategori

sebagai berikut :

1. Merger Permodalan Murni

2. Merger Operasional

e. Dilihat dari sudut pandang akuntansi, merger dibagi ke dalam dua kategori

sebagai berikut:

1. Merger dengan Metode Pembelian (Purchase Method)

2. Merger dengan Metode Pooling of Interest

2.1.1.2. Akuisisi

Undang-undang tentang Perseroan Terbatas menggunakan istilah

“pengambilalihan” untuk pengertian akuisisi, sehingga secara hukum akuisisi

dapat diartikan sebagai pengambilalihan suatu perusahaan oleh perusahaan

lainnya yang biasanya dilakukan dengan membeli saham perusahaan yang akan

diambil alih. Berbeda dengan merger, pada akuisisi tidak ada perusahaan yang

masih tetap exist, hanya kepemilikannya yang berubah. Untuk lebih jelas dapat

dilihat dalam skema berikut :

Skema Akuisisi Perusahaan A B

Keterangan :

A : Perusahaan pengakuisisi

B : Perusahaan target akuisisi (yang diakusisisi oleh perusahaan A)

A dan B tetap exist setelah akuisisi terjadi (Fuady, 1999:3)

Jika menurut Widjaja (2002:45) akuisisi adalah pengambilalihan

kepemilikan dan kontrol menajemen oleh satu perusahaan terhadap perusahaan

yang lain. Sedangkan merger hanya pengambilalihan sebuah perusahaan tanpa

diikuti pengambilalihan kontrol manajemennya. Kontrol adalah kata kunci yang

membedakan merger dari akuisisi (Coyle, 2000:2). Akuisisi dapat terjadi secara

keseluruhan ataupun secara sebagian. Akuisisi secara keseluruhan terjadi jika

yang diambil alih adalah seluruh saham dari perusahaan yang diambil alih.

Sedangkan akuisisi sebagian jika akuisisi dilakukan dengan mengambil alih lebih

dari 50% kepemilikan saham tetapi kurang dari 100%. Adapun akuisisi dapat

diklasifikasikan juga sebagi berikut:

Klasifikasi Akuisisi

Dalam perkembangannya akuisisi diklasifikasikan ke dalam beberapa

jenis, yaitu sebagai berikut :

a. Dilihat dari Segi Jenis Usaha

Dilihat dari segi jenis usaha perusahaan yang terlibat dalam transaksi akuisisi,

1. Akuisisi Horizontal

2. Akuisisi Vertikal

3. Akuisisi Konglomerat

b. Dilihat dari Segi Lokalisasi

Dilihat dari segi lokalisasi antara perusahaan pengakuisisi dengan perusahaan

target, maka akuisisi dapat digolongkan sebagai berikut:

1. Akuisisi Eksternal

2. Akuisisi Internal

c. Dilihat dari Segi Objeknya

Dilihat dari segi objek dari transaksi akuisisi, maka akuisisi dapat digolongkan

sebagai berikut :

1. Akuisisi Saham

2. Akuisisi Aset

3. Akuisis Kombinasi

4. Akuisisi Bertahap

d. Dilihat dari Segi Motivasi

Dilihat dari segi motivasi mengapa akuisisi dilakukan, maka akuisisi dapat

digolongkan sebagai berikut :

1. Akuisisi Strategis

e. Dilihat dari Segi Divestitur

Dilihat dari segi divestitur, yakni dengan melihat peralihan

aset/saham/manajemen dan perusahaan target kepada perusahaan pengakuisisi,

maka akuisisi dapat digolongkan sebagai berikut :

1. Take Over

2. Freezeouts

2.1.1.3 Metode Pembayaran Merger dan Akuisisi

Ada beberapa bentuk pembiayaan terhadap merger dan akuisisi antara lain

namun tidak terbatas pada hal ini, yaitu:

1. Pembiayaan dari uang kas, yang dalam hal ini dapat diambil dari hasil go

public,

2. Pinjaman komersil/sindikasi,

3. Pengisuan surat sanggup (promissory notes, bonds, atau promes),

4. Pengeluaran saham portepel (right issue),

5. Penyetoran saham tambahan/dana segar dari pemilik.

Dilihat dari sumber pendanaannya, pembiayaan terhadap merger dan akuisisi

dapat berasal dari :

1. Private Placement

Dalam hal ini sumbernya dari investor kelembagaan atau bukan. Investor

kelembagaan dalam hal ini misalnya perusahaan asuransi, dana pensiun, modal

ventura, dan sebagainya.

2. Public Market

3. Penerbitan Surat Berharga

Penerbitan surat berharga, seperti bonds, notes, convertible bonds, atau sarana

debt financing lainnya, juga dapat menjadi sumber pendanaan bagi merger dan

akuisisi.

Seiring waktu dikenal juga suatu metode tertentu untuk pembayaran

terhadap merger dan akuisisi yaitu metode pembayaran secara bertahap (deffered

payment plan) yang sering juga disebut pembayaran secara earn out. Prinsipnya

pembayaran dilakukan dengan dua tahap yaitu pembayaran awal, yakni dengan

pembayaran tunai atau dengan saham, dan pelunasan, dilakukan setelah

perusahaan yang bersangkutan berhasil menaikkan pendapatannya.

2.1.1.4 Alasan Melakukan Merger dan Akuisisi

Beberapa alasan mengapa suatu perusahaan lebih menginginkan

pertumbuhan eksternal melalui merger dan akuisisi dibandingkan dengan

pertumbuhan internal adalah sebagai berikut:

1. Kemungkinan perusahaan menginginkan diversifikasi untuk menurunkan risiko

yang diakibatkan pengaruh musim (seasonal business).

2. Harapan perusahaan akan memperoleh sinergi dari merger dengan perusahaan

lainnya. Misalnya tingkat penghasilan akan lebih besar diterima jika bergabung

dengan perusahaan lainnya dibandingkan dengan penghasilan masing-masing

perusahaan secara individual. Biasanya sinergi yang diperoleh dari kegiatan

merger yang bersifat horizontal disebabkan karena terjadinya skala kemampuan

3. Merger memungkinkan suatu perusahaan untuk memperoleh apa yang tidak

dapat diperolehnya secara sendiri, contohnya bakat manajemen yang lebih

superior atau kapabilitas riset.

4. Kemungkinan perusahaan akan dapat memperbaiki kapabilitas dalam

menghimpun dana karena bergabung dengan perusahaan yang memiliki

kemampuan likuiditas aset yang lebih besar dan utang rendah (financial synergy).

5. Pendapatan bersih (net income) perusahaan besar yang baru dapat

mengkapitalisasi pada tingkat yang lebih rendah, yang mengakibatkan nilai pasar

sahamnya lebih tinggi. Saham perusahaan besar biasanya lebih mempunyai

prospek pasar lebih baik dibandingkan dengan perusahaan kecil. Hal tersebut akan

meningkatkan price per earning (P/E ratio) saham tersebut.

6. Ada kemungkinan untuk membiayai aktivitas lebih baik dengan akuisisi apabila

pembiayaan ekspansi internal tidak memungkinkan. Misalnya, mengakuisisi

perusahaan lain, apabila dengan menukar saham akan lebih murah dibandingkan

jika harus membangun pabrik baru yang memerlukan pembayaran cash dan

memerlukan biaya yang besar.

7. Merger dapat mengakibatkan return on investment (ROI) akan lebih baik jika

nilai pasar perusahaan yang diakuisisi lebih rendah daripada replacement cost

yang terjadi.

8. Melalui merger suatu perusahaan yang mengalami kerugiaan dalam

pengoperasiannya akan dapat tertolong oleh perusahaan yang mengakuisisi,

diperhitungkan kemudian. Perusahaan yang mengakuisisi akan mempergunakan

tax credit tersebut sehingga pembayaran pajaknya lebih rendah.

2.1.1.5 Tujuan Merger dan Akuisisi

Merger dan akuisisi mempunyai tujuan utama yaitu untuk meningkatkan

sinergi perusahaan. Sering disebut bahwa rumus yang berlaku adalah 2 + 2 = 5.

Kelebihan satu dari rumus tersebut karena adanya tambahan sinergi atau yang

dapat juga disebut dengan gain. Dalam setiap melakukan merger dan akuisisi,

pastinya yang diharapkan adalah adanya gain yang selalu positif. Dengan nilai

gain yang positif inilah merupakan salah satu cara untuk menyembuhkan

perusahaan yang sedang sakit. Adanya tambahan sinergi ini disebabkan karena

ada beberapa keuntungan yang diperoleh dari dilakukannya merger dan akuisisi

yaitu, sebagai berikut:

(1) Pertimbangan Pasar

Salah satu tujuan dilakukannya merger dan akuisisi adalah untuk memperluas

pangsa pasar seperti menghasilkan mata rantai produksi yang lengkap,

memperluas distribusi produk dalam satu area, atau memperluas area distribusi.

(2) Penghematan Distribusi

Sistem distribusi tunggal seperti salesmen, dealers, retail outlets dan

transportation facilities, seringkali dapat menangani dua produk sehingga dapat

menghemat biaya daripada mereka yang hanya menangani produk tunggal.

(3) Diversifikasi

Dimaksudkan untuk mengecilkan risiko yang akan dihadapi jika hanya memiliki

meminimalkan risiko terhadap pasar tertentu dan/ atau untuk dapat bersaing

dengan usaha-usaha di bidang lain yang baru tumbuh.

(4) Keuntungan Manufaktur

Banyak keuntungan dapat diterima dengan menggabungkan dua unit manufaktur

atau lebih. Segi-segi kelemahan dapat diperkuat, overcapacity dapat dihilangkan,

dan overhead dapat dikurangi serta problem-problem yang bersifat temporer

karenanya dapat dipecahkan.

(5) Riset and Development (R & D)

Biaya-biaya Riset and Development (R & D) dapat dikurangi karena terbukanya

kesempatan untuk menggunakan laboratorium, pendidikan dan sebagainya secara

bersama.

(6) Pertimbangan Finansial

Dapat meningkatkan earning per share dan memperbaiki image di pasar dan

mencapai stabilitas dan sekur iti finansial.

(7) Pemanfaatan Excess Capital

Dapat saling memanfaatkan excess capital masing-masing perusahaan.

(8) Pertimbangan Sumber Daya Manusia

Dapat saling melengkapi di bidang SDM anatara perusahaan yang

kekurangan/mempunyai kelemahan di bidang SDM dengan perusahaan lain yang

SDM nya lebih baik.

(9) Kecanggihan dan Otomatisasi

Perkembangan bisnis menuju penggunaan sarana yang semakin canggih dan

Perusahaan-perusahaan kecil akan sulit mengikuti perkembangan ini kecuali

dengan membesarkan diri, antara lain dengan cara melakukan merger dan akuisisi.

Selain itu, masih ada keuntungan-keuntungan lain dari dilakukannya

merger dan akuisisi, seperti menghemat pajak jika merger dan akuisisi dengan

perusahaan yang sedang merugi, dan sebagainya. Ada beberapa sasaran umum

sehingga dilakukannya suatu merger, yaitu sebagai berikut:

(1) Untuk Meningkatkan Konsentrasi Pasar.

(2) Untuk Meningkatkan Efisiensi.

(3) Untuk Mengembangkan Inovasi Baru.

(4) Sebagai Alat Investasi.

(5) Sebagai Sarana Alih Teknologi.

(6) Mendapatkan Akses Internasional.

(7) Untuk Meningkatkan Daya Saing.

(8) Memaksimalkan Sumber Daya.

(9) Menjamin Pasokan Bahan Baku. (Fuady 1999:57)

Pada umumnya banyak badan usaha yang melakukan merger dan akuisisi

dengan harapan dapat meningkatkan daya saingnya, menciptakan efisiensi dalam

produksi untuk menghasilkan produk yang berkualitas dengan harga yang relatif

murah, dan meningkatkan kinerja finansial.

2.1.2. Sinergi

Perusahaan-perusahaan melibatkan diri dalam merger dan akuisisi karena

sebagai platform pertumbuhan perusahaan, (2) menyebabkan meningkatnya

pangsa pasar, (3) memberi pondasi yang diperlukan untuk menciptakan dan

mendapatkan keuntungan-keuntungan dari penghematan skala atau economies of

scale (yakni keuntungan yang diperoleh jika perusahaan bisa memanfaatkan

sumber-sumber dayanya untuk menekan biaya produksi berbagai macam produk;

penghematan ini terutama dicapai pada tataran operasional) dan penghematan

cakupan atau economies of scope (yakni keuntungan yang didapat melalui

pemanfaatan sumber-sumber daya suatu unit untuk mencakup pengoperasian unit

lainnya, dan (4) mengurangi pengeluaran-pengeluaran organisasional dengan cara

menghapuskan penggandaan dan mentransfer pengetahuan di antara dan antar

unit-unit bisnis dan/ atau alur produk individu.

Sinergi dapat diartikan sebagai kemampuan dua atau lebih unit atau

perusahaan untuk menciptakan nilai yang lebih besar melalui kerja sama daripada

yang bisa mereka capai dengan kerja sendiri-sendiri. Secara umum, sinergi

dianggap memberi keuntungan perusahaan pengakuisisi melalui dua sumber: (1)

meningkatnya efisiensi operasi yang didasarkan pada penghematan skala dan

cakupan, dan (2) pemanfaatan bersama dua atau lebih keahlian. Dalam hal

manajerial, sinergi ada ketika para manejer menemukan cara bagi perusahaaan

gabungan untuk menciptakan nilai yang lebih besar dibandingkan dengan nilai

total yang mereka ciptakan saat beroperasi sebagai entitas independen. Bagi

pemegang saham, sinergi ada bila mereka bisa mendapatkan keuntungan yang

tidak bisa mereka peroeh melalui keputusan diversifikasi portofolio mereka

karena pemegang saham bisa membuat variasi posisi kepemilikan mereka secara

lebih murah dengan cara mengelompokkan saham di sejumlah perusahaan.

2.1.3. Abnormal Return

Salah satu yang menjadi tujuan investor melakukan investasi adalah

memaksimalkan return tanpa melupakan faktor risiko investasi yang harus

dihadapinya. Return adalah imbalan atas keberanian investor menanggung risiko

atas investasi yang dilakukannya. Sehingga ketika investor ingin menanamkan

modalnya maka harus memperhatikan dan menghitung return yang akan

diterimanya. Oleh karena itu ketika perusahaan ingin melakukan merger dan

akuisisi, salah satu hal yang harus diperhatikan adalah return yang akan diterima

perusahaan. Apakah ada perbedaan return yang diterima antara sebelum dengan

setelah dilakukannya merger dan akuisisi atau dengan kata lain apakah ada

peningkatan return yang diterima. Karena hal tersebut selanjutnya akan

mempengaruhi keputusan investor dalam menanamkan modalnya pada

perusahaan yang melakukan merger dan akuisisi. Ketika perusahaan berencana

atau sudah melakukan merger dan akuisisi hal ini akan membuat pasar akan

bereaksi karena dilakukannya merger dan akuisisi tersebut. Salah satu reaksi pasar

tersebut dapat dilihat melalui perubahan harga saham perusahaan yang melakukan

merger dan akuisisi. Jika harga saham mengalami perubahan hal tersebut

menunjukkan bahwa tingkat kemakmuran perusahaan juga mengalami perubahan.

Perubahan tingkat kemakmuran perusahaan tersebut dapat diukur melalui

yang sesungguhnya diterima terhadap return normal. Dimana menurut Darlis dan

Zirman (2011) mangatakan bahwa abnormal return positif terjadi jika return

sesungguhnya (actual return) lebih besar daripada return yang diharapkan

investor (expected return).

Return sesungguhnya adalah selisih harga sekarang dengan harga

sebelumnya. Sedangkan return yang diharapkan adalah return yang diharapkan

akan diterima investor di masa yang akan datang. Dimana untuk mendapatkan

hasilnya return yang diharapkan ini harus diestimasi. Return ini sendiri dapat

dihitung menggunakan data historis. Ada tiga metode yang secara luas digunakan

dalam penelitian studi peristiwa untuk menentukan abnormal return yaitu:

1. Mean Adjusted Model

2. Market Model

3. Market Adjusted Model

Dalam penelitian ini model yang digunakan adalah model disesuaikan pasar

(market adjusted model). Menurut Wiriastari (2010) bahwa dimana dalam model

ini menganggap bahwa penduga terbaik untuk mengestimasi return suatu

sekuritas adalah return indeks pasar pada saat tersebut.

Menurut Jogiyanto (dalam Wiriastari, 2010) abnormal return dihitung

dengan Market Adjusted Abnormal Return, yaitu merupakan selisih return saham

yang dihitung dari return individual dikurangi return ekspektasi.

Dimana:

ARit = Abnormal return dari masing–masing saham i pada hari ke-t

Rit = Return Saham i pada hari ke-t

E(Rit) = Return Ekspektasi pada hari ke-t

Untuk mencari return saham individual pada periode t (Rit) adalah selisih

antara harga saham i pada periode t dengan periode sebelumnya (t – 1), dibagi

dengan harga saham pada t– 1. Rumusnya sebagai berikut:

Rit =

Pit−Pit−1 Pit−1

Dimana:

Rit = Return saham i pada saat t

Pit = Harga saham i pada saat t

Pit-1 = Harga saham i pada saat t – 1

Sedangkan untuk mencari return ekspektasi pada hari ke-t E(Rit) adalah

selisih antara IHSG periode t dengan t–1 dibagi dengan IHSG pada bulan t–1.

Rumusnya sebagai berikut:

E(Rit) =

Imt−Imt−1 Imt−1

Dimana:

E(Rit) = Return Ekspektasi pada saat t

Imt = IHSG pada saat t

2.1.4. Kinerja Keuangan

Saviera (2012) mengatakan bahwa keberhasilan merger dan akuisisi yang

dilakukan dapat dinilai dengan melihat kinerja perusahaan yang melakukan

merger dan akuisisi, terutama kinerja keuangannya. Dimana untuk melihat kinerja

keuangan suatu perusahaan dapat dianalisis dari laporan keuangannya. Laporan

keuangan adalah informasi akuntansi yang melihatkan gambaran seberapa besar

kekayaan perusahaan dan penghasilan yang diperoleh perusahaan serta

transaksi-transaksi ekonomi apa saja yang dilakukan perusahaan yang dapat mempengaruhi

kekayaan dan penghasilan perusahaan tersebut. Pada umumnya laporan keuangan

sebuah perusahaan meliputi neraca, laporan laba rugi, dan laporan aliran kas.

Penggunaan laporan keuangan ini sendiri digunakan untuk berbagai macam

tujuan. Salah satunya digunakan untuk melakukan analisis keuangan yang

menghasilkan informasi tentang penilaian dan keadaan keuangan perusahaan, baik

yang lalu atau sekarang serta ekspektasinya di masa depan. Selain itu tujuan

analisis ini adalah untuk mengidentifikasi setiap kelemahan dari keadaan

keuangan yang dapat menimbulkan masalah di masa yang akan datang serta

menentukan setiap kekuatan yang dapat menjadi keunggulan suatu perusahaan.

Jika analisis ini dilakukan oleh pihak luar perusahaan, investor maupun

masyarakat, dapat digunakan untuk menentukan tingkat kredibilitas atau potensi

untuk investasi dengan kata lain sebagai penentuan keputusan investasi yang

Menurut Syafri (dalam aprilita, 2013) karena sulitnya memahami laporan

keuangan dalam bentuk aslinya, maka ditempuh berbagai cara untuk melakukan

analisis kinerja keuangan perusahaan seperti :

a. Analisis common size

b. Analisis indek

c. Analisis rasio keuangan

Analisisi rasio keuangan merupakan salah satu alat utama yang digunakan untuk

menganalisis keuangan suatu perusahaan, karena analisis ini dapat digunakan

untuk menjawab berbagai pertanyaan tentang keadaan kinerja keuangan suatu

perusahaan. Dengan mengetahui angka-angka rasio keuangan tersebut, para calon

investor dapat mengetahui baik mengenai seberapa besar perusahaan tersebut

dapat memberikan keuntungan, seberapa besar risiko yang dihadapi perusahaan,

bagaimana tingkat efisiensi penggunaan aset perusahaan yang dimana data yang

diperoleh harus dibandingkan dengan perusahaan-perusahaan lainnya.

Chen dan Shimerda (1981) mengatakan bahwa rasio keuangan terbukti

berperan penting dalam mengevaluasi kinerja keuangan perusahaan dan dapat

digunakan untuk memprediksi keberlangsungan usaha baik yang sehat maupun

yang tidak sehat. Rasio keuangan terdiri dari rasio likuiditas, rasio aktivitas, rasio

profitabilitas, rasio saham, dan rasio solvabilitas. Sama halnya dengan menurut

Aprilita et al (2013) yaitu pengukuran terhadap variabel yang digunakan di dalam

penelitian ini didasarkan pada ukuran-ukuran yang ada dan pada umumnya telah

digunakan dalam penelitian-penelitian sebelumnya. Jadi dalam penelitian ini rasio

solvabilitas. Rasio likuiditas dilihat dari current ratio. Untuk rasio profitabilitas

dilihat dari return on equity dan return on asset. Sedangkan rasio solvabilitas

dilihat dari debt ratio dan debt to equity ratio.

2.1.4.1. Rasio Likuiditas

Rasio ini untuk melihat kemampuan perusahaan dalam memenuhi

kewajiban finansial jangka pendek. Rasio likuiditas yang digunakan dalam

penelitian ini yaitu:

a. Current Ratio (CR)

Rasio ini untuk melihat berapa kemampuan perusahaan dalam membayar utang

lancar dengan aktiva lancar yang tersedia. Semakin tinggi rasio ini semakin besar

kemampuan perusahaan memenuhi kewajiban finansial jangka pendek. Adapun

rumusnya sebagai berikut:

Current Ratio = Aktiva Lancar

Utang Lancar

2.1.4.2. Rasio Profitabilitas

Rasio ini untuk menunjukkan kemampuan perusahaan untuk memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Rasio ini sangat diperhatikan oleh calon investor maupun pemegang saham karena

akan berhubungan dengan harga saham dan dividen yang akan diterima. Rasio

profitabilitas yang digunakan dalam penelitian ini antara lain:

a. Return on Equity (ROE)

Return on Equity atau return on net worth untuk melihat kemampuan perusahaan

ini juga dipengaruhi oleh besar-kecilnya utang perusahaan, jika utang semakin

besar maka rasio ini juga akan semakin besar. Adapun rumusnya sebagai berikut:

Return on Equity (ROE) = Laba setelah Pajak

Modal Sendiri

b. Return on Asset (ROA)

Rasio ini untuk melihat kemampuan perusahaan menghasilkan laba dari aktiva

yang digunakan. Adapun rumusnya sebagai berikut:

Return on Asset (ROA) = Laba Bersih

Total Aktiva

2.1.4.3. Rasio Solvabilitas

Rasio Solvabilitas adalah rasio yang melihat sejauh mana perusahaan

dibiayai oleh pihak luar atau dengan kata lain menunjukkan proporsi atas

penggunaan utang untuk membiayai investasi perusahaan. Semakin besar rasio

ini maka semakin besar pula beban perusahaan untuk membayar pokok utang dan

biaya bunga yang berarti semakin besar pula risiko yang dihadapi perusahaan.

Rasio solvabilitas yang digunakan dalam penelitian ini antara lain:

a. Debt Ratio (DR)

Debt Ratio yaitu untuk melihat aktiva perusahaan yang dibiayai dari utang atau

modal yang berasal dari pihak luar. Semakin tinggi nilai rasio ini maka semakin

tinggi pula risiko yang dihadapi perusahaan tersebut dalam kaitannya atas

kemampuan membayar kewajibannya kepada kreditor. Adapun rumusnya sebagai

berikut:

Debt Ratio = Total Utang

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio yaitu rasio yang menjelaskan kemampuan perusahaan

menutupi seluruh utangnya dengan modal sendiri. Adapun rumusnya sebagai

berikut:

Debt to Equity Ratio = Total Utang

Total Modal Sendiri

2.1.5. Penelitian Terdahulu

Penelitian untuk melihat dampak merger dan akuisisi terhadap abnormal

return dan/atau kinerja keuangan perusahaan sudah banyak dilakukan. Baik di

Indonesia maupun di luar Indonesia. Di Indonesia seperti penelitian yang

dilakukan oleh Darlis dan Zirman (2011) meneliti mengenai reaksi pasar dan

kinerja keuangan akibat dari publikasi akuisisi pada perusahaan pengakuisisi di

BEI tahun 2004-2008. Hasil analisis diketahui bahwa tidak ada perbedaan secara

signifikan rasio keuangan secara menyeluruh antara satu tahun dengan satu tahun

sesudah dan satu tahun sebelum akuisisi dengan dua tahun setelah akuisisi pada

perusahaan pengakuisisi. Pada sisi return saham, avarage abnormal return pada

perusahaan pengakuisisi mengalami penurunan signifikan menjelang dan sesudah

peristiwa akuisisi.

Begitu pun terhadap Nababan et al (2013) dalam penelitian mereka yang

berjudul Analysis of Relationship Between Market and Long Term Performance

on Acquisitions mendapat hasil pengujian hipotesis yang menunjukkan bahwa

pihak perusahaan pengakuisisi menerima negative abnormal return yang

akuisisi menghasilkan return yang lebih rendah dari predicted return yang

diprediksikan oleh pemegang saham perusahaan pengakuisisi. Untuk menilai

kinerja perusahaan-perusahaan pengakusisi dalam jangka panjang, digunakan

proxy yakni ROA, ROE, OPM. Hasil pengujian menunjukkan bahwa secara

keseluruhan tidak ada perbedaan yang signifikan antara kinerja sebelum dan

sesudah akuisisi.

Sedangkan Astria (2013) melakukan penelitian dengan tujuan untuk

menunjukkan bagaimana reaksi pasar modal atas pengumuman merger dan

akuisisi dengan menggunakan indikator abnormal return. Periode penelitian yaitu

tahun 2006-2008, periode peristiwanya sepuluh hari sebelum dan sepuluh hari

sesudah pengumuman merger dan akuisisi. Hasil perhitungan Wilcoxon Signed

Rank Test membuktikan bahwa ada perbedaan signifikan abnormal return pada

periode sebelum-sesudah peristiwa.

Penelitian yang dilakukan oleh Saviera (2012) untuk mengetahui pengaruh

aktivitas merger dan akuisisi terhadap kinerja operasional dan kinerja pasar

perusahaan yang diproksikan oleh rasio-rasio keuangan seperti current ratio, total

asset turnover, debt equity ratio, net profit margin, return on equity, return on

asset, dan tobin’s q ratio. Sinergi diukur dengan membandingkan rasio keuangan

perusahaan tiga tahun sebelum dan tiga tahun setelah merger dan akuisisi. Hasil

penelitian tersebut menunjukkan bahwa aktivitas merger dan akuisisi tidak

menghasilkan sinergi bagi perusahaan dan hanya debt equity ratio yang

Sedangkan penelitian yang dilakukan di luar Indonesia seperti yang

dilakukan oleh Jianyu Ma et al (2009) yang meneliti untuk melihat abnormal

return yang diterima oleh pemegang saham perusahaan yang melakukan akuisisi

di sekitar tanggal pengumuman merger dan akuisisi pada sepuluh pasar saham

yang terdapat di pasar Asia yaitu China, India, Hong Kong, Indonesia, Malaysia,

Filipina, Singapura, Korea Selatan, Taiwan, dan Thailand. Hasil yang didapatkan

bahwa terdapat ekspektasi positif dari cumulativeabnormal returns (CAR) dalam

tiga peristiwa jendela yang berbeda yaitu dua hari (0, 1) jendela pengamatan, tiga

hari (-1, +1) jendela pengamatan, dan empat hari (-2, +2) jendela pengamatan. Hal

tersebut mengartikan bahwa pengumuman merger dan akuisisi memberi dampak

yang signifikan.

2.2. Kerangka Konseptual

Merger dan akuisisi dilakukan untuk menciptakan nilai bagi para

pemegang saham. Lebih tepatnya, bahwa transakasi ini dilakukan untuk

mendapatkan keuntungan ekonomis melalui penggabungan sumber-sumber daya

dua unit atau dua perusahaan. Perusahaan mendapatkan keuntungan dari aktivitas

merger dan akuisisi ketika merger atau akuisisi tersebut dapat menciptakan

sinergi. Dimana sinergi tersebut terkait dengan penciptaan nilai. Pada intinya

merger dan akuisisi dilakukan oleh perusahaan dengan harapan pasar akan

menerima dengan baik terhadap kegiatan merger dan akuisisi yang dilakukan

tersebut. Untuk melihat apakah pasar bereaksi dengan baik atau tidak terhadap

saham perusahaan yang melakukan merger dan akuisisi tersebut. Darlis dan

Zirman (2011) menyatakan bahwa perubahan terhadap harga saham menunjukkan

adanya perubahan tingkat kemakmuran pemegang saham yang diukur dengan

abnormal return positif yang diperoleh pemegang saham. Berarti dalam hal ini

jika merger dan akuisisi telah dilakukan diharapkan pemegang saham memperoleh

abnormal return positif. Terdapat perbedaan jika abnormal return dibandingkan

sebelum dengan sesudah merger dan akuisisi.

Sedangkan Meta (2009) menyatakan bahwa jika skala bertambah besar

ditambah dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang

simultan, maka laba perusahaan juga semakin meningkat sehingga kinerja

perusahaan pasca merger dan akuisisi seharusnya semakin baik dibandingkan

dengan sebelum merger dan akuisisi. Kinerja perusahaan sendiri dapat dilihat dari

kinerja keuangannya dimana kinerja keuangan tersebut dapat dilihat melalui

laporan keuangannya. Dalam penelitian ini rasio keuangan yang digunakan adalah

rasio likuiditas, rasio profitabilitas dan rasio solvabilitas. Rasio likuiditas adalah

rasio untuk melihat kemampuan perusahaan dalam memenuhi kewajiban finansial

jangka pendek. Untuk rasio likuiditas dilihat dari current ratio (CR). Rasio

profitabilitas adalah rasio untuk menunjukkan kemampuan perusahaan dalam

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri. Rasio ini sangat diperhatikan oleh calon investor maupun

pemegang saham karena akan berhubungan dengan harga saham dan dividen yang

akan diterima. Untuk rasio profitabilitas dilihat dari return on equity (ROE) dan

Perusahaan yang terdaftar di BEI yang melakukan merger dan akuisisi tahun 2008-2010

Sebelum Merger dan Akuisisi

Sesudah Merger dan Akuisisi

kemampuan perusahaan dalam memenuhi seluruh kewajiban dengan aset yang

dimilikinya. Semakin besar rasio ini maka semakin besar pula beban perusahaan

untuk membayar pokok utang dan biaya bunga yang berarti semakin besar pula

risiko yang dihadapi perusahaan. Untuk rasio solvabilitas dilihat dari debt ratio

(DR) dan debt to equity ratio (DER). Diharapkan sesudah dilakukannya merger

dan akuisisi, perusahaan dalam memenuhi kewajiban finansial jangka pendeknya,

kemampuan perusahaan dalam memperoleh laba, dan kemampuan perusahaan

dalam memenuhi seluruh kewajiban dengan aset yang dimilikinya dapat lebih

baik lagi dibandingkan sebelum merger dan akuisisi.

Adapun hubungan yang terjadi antar variabel yang diteliti dapat dirangkum ke

[image:45.595.93.562.417.731.2]dalam kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual Abnormal Return

Abnormal Return

Kinerja Keuangan dilihat dari Rasio Keuangan :

1. Current Ratio (CR) 2. Return on Equity

(ROE)

3. Return on Asset (ROA) 4. Debt Ratio (DR) 5. Debt to Equity Ratio

(DER)

Kinerja Keuangan dilihat dari Rasio Keuangan :

1. Current Ratio (CR) 2. Return on Equity

(ROE)

3. Return on Asset (ROA) 4. Debt Ratio (DR) 5. Debt to Equity Ratio

2.3. Hipotesis

Hipotesis adalah jawaban sementara dari persoalan yang diteliti. Untuk

menjawab perumusan masalah yang telah dipaparkan sebelumnya, maka hipotesis

pada penelitian ini adalah sebagai berikut:

a. Abnormal Return

Ho : Tidak ada perbedaan abnormal return sebelum dengan sesudah merger dan

akuisisi dilakukan

H1 : Ada perbedaan abnormal return sebelum dengan sesudah merger dan

akuisisi dilakukan

b. Kinerja Keuangan

Ho : Tidak ada perbedaan kinerja keuangan sebelum dengan sesudah merger dan

akuisisi dilakukan

H1 : Ada perbedaan kinerja keuangan sebelum dengan sesudah merger dan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian sekunder yaitu penelitian yang

menggunakan bahan yang bukan dari sumber pertama sebagai sarana untuk

memperoleh data. Penelitian ini dikenal juga dengan penelitian yang

menggunakan studi kepustakaan. Yaitu dengan melakukan kajian terhadap

literatur, penelitian sebelumnya, jurnal, buku referensi dan sumber-sumber lainnya

yang ada di perpustakaan.

3.2. Tempat dan Waktu Penelitian

Ruang lingkup penelitian ini yaitu perusahaan yang terdaftar di Bursa Efek

Indonesia. Dimana perusahaan yang ingin diteliti adalah perusahaan yang

melakukan merger dan akuisisi pada periode 2008-2010.

3.3. Batasan Operasional

Variabel yang digunakan pada penelitian ini untuk mengukur abnormal

return adalah return saham dan return ekspektasi. Selain itu untuk mengukur

kinerja keuangan variabel yang digunakan adalah rasio likuiditas yaitu Current

Ratio (CR), rasio profitabilitas yaitu Return on Equity (ROE) dan Return on Asset

(ROA), rasio solvabilitas yaitu Debt Ratio (DR) dan Debt to Equity Ratio (DER).

Untuk melihat apakah ada perbedaan abnormal return yang diterima sebelum

dengan sesudah merger dan akuisisi dilakukan, abnormal return dibandingkan 10

apakah ada perbedaan kinerja keuangan yang diterima sebelum dengan sesudah

merger dan akuisisi dilakukan, kinerja keuangan dibandingkan 3 tahun sebelum

dengan 3 tahun sesudah merger dan akuisisi.

3.4. Definisi Operasional

Merger adalah salah satu bentuk penggabungan dua badan usaha, di mana

badan usaha yang satu bubar secara hukum, dan yang lainnya tetap ada.

Sedangkan akuisisi adalah pengambilalihan suatu perusahaan oleh perusahaan

lainnya. Berbeda dengan merger, pada akuisisi tidak ada perusahaan yang melebur

ke perusahaan lainnya. Jadi, setelah terjadi akuisisi kedua perusahaan masih tetap

ada, hanya kepemilikannya yang berubah. Bagian ini membahas mengenai

beberapa hal atau istilah yang berhubungan dengan abnormal return dan rasio

kinerja keuangan, yakni sebagai berikut:

1. Jogiyanto (2000) mengatakan bahwa abnormal return dihitung dengan market

adjusted abnormal return yaitu merupakan selisih return saham yang dihitung

dari return individual dikurangi return ekspektasi. Rumusnya sebagai berikut:

ARit = Rit – E(Rit)

Dimana:

ARit = Abnormal return dari masing–masing saham i pada hari ke-t

Rit = Return Saham i pada hari ke-t

E(Rit) = Return Ekspektasi pada hari ke-t

2. Return saham individual pada periode t (Rit) adalah selisih antara harga saham i

pada periode t dengan periode sebelumnya (t-1), dibagi dengan harga saham pada

Rit =

Pit−Pit−1 Pit−1

Dimana:

Rit = Return saham i pada saat t

Pit = Harga saham i pada saat t

Pit-1 = Harga saham i pada saat t–1

3. Return ekspektasi pada hari ke-t E(Rit) adalah selisih antara IHSG periode t

dengan t-1 dibagi dengan IHSG pada bulan t-1. Rumusnya sebagai berikut:

E(Rit) =

Imt−Imt−1 Imt−1

Dimana:

E(Rit) = Return Ekspektasi pada saat t

Imt = IHSG pada saat t

Imt-1 = IHSG pada saat t-1

Rasio likuiditas adalah rasio untuk melihat kemampuan perusahaan dalam

memenuhi kewajiban finansial jangka pendek. Rasio likuiditas yang digunakan

dalam penelitian ini yaitu:

1. Current Ratio (CR)

Rasio ini untuk melihat berapa kemampuan perusahaan dalam membayar utang

lancar dengan aktiva lancar yang tersedia. Rumusnya sebagai berikut:

Current Ratio (CR) = Aktiva Lancar

Utang Lancar

Rasio profitabilitas adalah rasio untuk menunjukkan kemampuan perusahaan

maupun modal sendiri. Rasio profitabilitas yang digunakan dalam penelitian ini

antara lain:

2. Return on Equity (ROE)

Rasio ini untuk melihat kemampuan perusahaan dalam memperoleh laba yang

tersedia bagi pemegang saham perusahaan. Rumusnya sebagai berikut:

Return on Equity (ROE) = Laba setelah Pajak

Modal Sendiri

3. Return on Asset (ROA)

Rasio ini untuk melihat kemampuan perusahaan menghasilkan laba dari aktiva

yang digunakan. Rumusnya sebagai berikut:

Return on Asset (ROA) = Laba Bersih

Total Aktiva

Rasio Solvabilitas adalah rasio yang melihat sejauh mana perusahaan dibiayai

oleh pihak luar atau dengan kata lain menunjukkan proporsi atas penggunaan

utang untuk membiayai investasi perusahaan. Rasio solvabilitas yang digunakan

dalam penelitian ini antara lain:

4. Debt Ratio (DR)

Debt Ratio yaitu untuk melihat aktiva perusahaan yang dibiayai dari utang atau

modal yang berasal dari pihak luar. Rumusnya sebagai berikut:

Debt Ratio (DR) = Total Utang

Total Aktiva

5. Debt to Equity Ratio (DER)

Rasio ini menjelaskan kemampuan perusahaan menutupi seluruh utangnya dengan

modal sendiri. Adapun rumusnya sebagai berikut:

Debt to Equity Ratio (DER) = Total Utang

3.5. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) yang melakukan merger dan akuisisi pada periode 2008-2010.

Alasan peneliti mengambil periode tersebut karena berhubungan dengan

ketersediaan data yang akan digunakan untuk diteliti, yaitu untuk abnormal return

membandingkan 10 hari perdangangan sebelum dengan 10 hari perdagangan

sesudah merger dan akuisisi. Dan untuk kinerja keuangan membandingkan tiga

tahun sebelum dan tiga tahun sesudah merger dan akuisisi serta yaitu tahun yang

dibutuhkan dari tahun 2005-2013. Jumlah populasi yang didapat adalah 21

perusahaan. Untuk menentukan sampel dalam penelitian ini menggunakan

metode penilaian (judgment) atau purposive sampling, yaitu dilakukan dengan

cara memilih sampel dari populasi yang didasarkan pada informasi yang tersedia

dan sesuai dengan penelitian yang sedang berjalan. Atau dengan kata lain

pemilihan sampel berdasarkan pada kriteria-kriteria tertentu. Adapun yang

menjadi kriteria-kriteria pada sampel penelitian ini adalah sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan

merger dan akuisisi (bidder firm) pada tahun 2008 sampai tahun 2010 serta

memiliki tanggal merger dan akuisisi yang jelas.

2. Perusahaan yang melakukan merger dan akuisisi tidak bergerak di sektor

keuangan.

3. Perusahaan yang memiliki data return saham harian dan data indeks harga

gabungan (IHSG) harian yang lengkap selama 10 hari sebelum dan 10 hari

4. Perusahaan yang memiliki laporan keuangan yang lengkap selama tiga tahun

sebelum dan tiga tahun sesudah merger dan akuisisi dilakukan.

Berdasarkan kriteria-kriteria tersebut didapat 19 perusahaan yang memenuhi

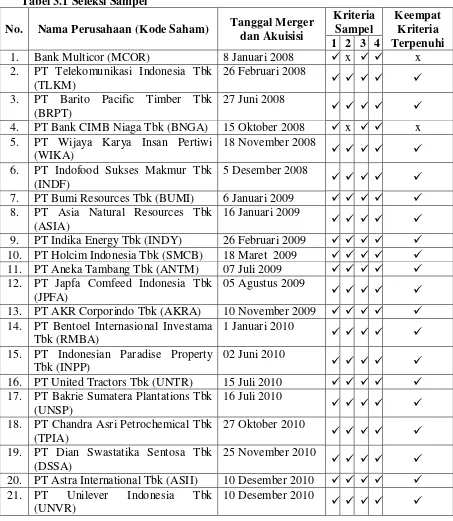

[image:52.595.92.545.230.751.2]syarat-syarat yang ada, yaitu sebagai berikut:

Tabel 3.1 Seleksi Sampel

No. Nama Perusahaan (Kode Saham) Tanggal Merger dan Akuisisi Kriteria Sampel Keempat Kriteria Terpenuhi 1 2 3 4

1. Bank Multicor (MCOR) 8 Januari 2008 x x 2. PT Telekomunikasi Indonesia Tbk

(TLKM)

26 Februari 2008

3. PT Barito Pacific Timber Tbk (BRPT)

27 Juni 2008

4. PT Bank CIMB Niaga Tbk (BNGA) 15 Oktober 2008 x x 5. PT Wijaya Karya Insan Pertiwi

(WIKA)

18 November 2008

6. PT Indofood Sukses Makmur Tbk (INDF)

5 Desember 2008

7. PT Bumi Resources Tbk (BUMI) 6 Januari 2009 �