1 1.1 Latar Belakang Masalah

Ketentuan dasar dalam melaksanakan kegiatan pembangunan ekonomi yang bertujuan mencapai kemakmuran masyarakat diatur oleh UUD 1945 pasal 33 ayat 1 yang berbunyi “Perekonomian disusun berdasar atas asas kekeluargaan”. Dalam penjelasan pasal 33 UUD 1945 dikatakan bahwa produksi dikerjakan oleh semua, untuk semua, dibawah pimpinan atau pemilikan anggota – anggota masyarakat. Oleh sebab itu perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan yang disebut dengan Koperasi.

anggota atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

PRIMKOPAD KUPUS II DITKUAD (Primer Koperasi TNI AD Keuangan Pusat II Direktorat Keuangan TNI AD) kota Bandung merupakan salah satu koperasi yang bergerak di bidang jasa simpan pinjam dan pertokoan. Dalam menjalankan aktivitasnya, Primkopad tidak bisa lepas dari peran anggotanya yaitu pegawai-pegawai yang berada di keuangan pusat TNI AD. Keberadaan Primkopad memberikan pengaruh kepada lingkungan sekitar. Kegiatan simpan pinjam Primkopad dapat membantu keperluan kredit para anggotanya dengan pemotongan yang didapat dari gaji anggotanya dan kegiatan pertokoan dapat menyediakan barang-barang yang dibutuhkan demi kebutuhan sehari-harinya. Kegiatan-kegiatan Primkopad tidak mengutamakan keuntungan tetapi usaha-usaha yang dikelola oleh Primkopad harus tetap memperoleh penghasilan yang layak demi menjaga kelangsungan hidup dan meningkatkan kemampuan usaha. Demi menjaga kelangsungan hidup dan meningkatkan kemampuan usaha ini, koperasi memerlukan modal untuk menjaga dan meningkatkan usaha koperasi.

menunjukan bahwa koperasi mempunyai eksistensi tersendiri yang terpisah dari anggota-anggotanya. Jenis-jenis modal pada koperasi ada dua yaitu modal aktif dan modal pasif. Modal aktif adalah kekayaan yang dimiliki oleh koperasi dan modal pasif adalah nilai-nilai modal yang diperoleh koperasi baik dari para anggota maupun dari bukan anggota, yang menggambar sumber modal yang diperjanjikan dengan para pemilik asalnya. Modal koperasi yang terpenting dalam pendirian koperasi adalah modal sendiri. Modal sendiri dapat dikategorikan berasal dari modal pasif. Modal sendiri pada koperasi merupakan modal yang menanggung resiko. Modal resiko ini terdapat simpanan pokok, simpanan wajib, dana cadangan dan hibah. Pemupukkan modal Primkopad terus diadakan dan digalakkan dengan upaya semaksimal mungkin tanpa mengubah asas utama koperasi sebagai kumpulan orang-orang dan bukan kumpulan uang. Peningkatan modal didapatkan berdasarkan banyaknya anggota Primkopad yang akan mengikuti usaha koperasi ini. Jika anggotanya banyak maka simpanan anggota akan terhimpun semakin banyak. Dengan banyaknya jumlah simpanan di Primkopad berarti akan menambah modal sendiri Primkopad. Penambahan modal koperasi ini akan meningkatkan pelayanan yang lebih baik kepada anggotanya, sedangkan jika anggotanya ada yang keluar akan mengakibatkan simpanan berkurang. Selain dari banyaknya anggota yang terdapat pada Primkopad, pengelola dan pengurus koperasi juga berperan penting untuk memanajemen perkoperasian.

manajemen koperasi sering terjadi pada produk makanan dan minuman yang berlebihan. Hal ini terjadi jika produk makanan yang ditawarkan kepada anggota terlalu banyak akan mengakibatkan makanan tersebut kadaluarsa. Hal itu pula yang akan mengakibatkan penurunan dalam menghasilkan sisa hasil usaha.

Dengan terhimpunnya orang-orang ini sebagai anggota Primkopad diharapkan akan tumbuh kebersamaan untuk saling membantu, yang kuat membantu yang lemah, sehingga kesejahteraan bersama akan diperoleh dengan cara gotong royong berdasarkan kekeluargaan. Dengan modal yang akan terhimpun dari anggota inilah yang akan membantu perolehan sisa hasil usaha agar lebih meningkat. Menurut pendapat Gitosudarmo dan Basri (2000:37) bahwa dengan modal usaha yang lebih dari cukup diharapkan dapat mengurangi resiko dan dapat menaikkan penghasilan atau laba. Pendapat ini didasarkan atas pandangan bahwa dengan tersedianya modal usaha yang cukup maka kegiatan dapat diarahkan pada pencarian hasil usaha yang lebih tinggi.

Tabel 1.1

Data Modal Sendiri dan Perolehan Sisa Hasil Usaha Tahun 2003 sampai 2009

Tahun Modal

Sendiri

Tingkat per Tahun %

SHU Tingkat per

Tahun %

2003 107.942.108 - 29.378.849 -

2004 142.306.161 31,84 32.692.705 11,28

2005 191.285.975 34,42 39.071.861 19,51

2006 258.481.801 35,13 33.815.226 (13,45)

2007 312.711.223 20,98 30.405.083 (10,08)

2008 378.190.919 20,94 53.156.794 74,83

2009 464.018.510 22,69 72.497.422 36,38

Sumber : PRIMKOPAD KUPUS II DITKUAD

dari usaha pertokoan menurun, sehingga pendapatan yang akan diperoleh akan menurun dan mengakibatkan penurunan sisa hasil usaha. Menurunnya keuntungan yang didapat berasal dari terlalu banyaknya barang yang sudah kadaluarsa, karena barang yang sudah kadaluarsa inilah mengakibatkan keuntungannya berkurang

Berdasarkan latar belakang masalah tersebut, maka peneliti tertarik untuk melakukan pengkajian dan penelitian mengenai koperasi khususnya mengenai modal sendiri untuk melihat sejauh mana koperasi dapat memanfaatkan modal tersebut untuk memperoleh sisa hasil usaha dengan judul “Analisis Modal Sendiri Pengaruhnya Terhadap Tingkat Perolehan Sisa Hasil Usaha Pada

PRIMKOPAD KUPUS II DITKUAD Kota Bandung”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Modal sendiri memiliki peran penting dalan perolehan sisa hasil usaha. Modal sendiri dibutuhkan partisipasi anggota koperasi untuk pembangunan koperasi tersebut. Hasil dari modal sendiri ini memiliki perolehan sisa hasil usaha yang akan membantu kelangsungan koperasi.

Dalam latar belakang tentang pengaruh modal sendiri terhadap tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD ini terdapat beberapa masalah yang terjadi pada koperasi ini, yakni :

2. Adanya anggota yang belum atau tidak memanfaatkan Primkopad dalam memenuhi kebutuhan-kebutuhannya.

3. Pelayanan usaha koperasi kepada keinginan anggota untuk penyediaan barang yang murah. Pengurus harus selalu inovatif dan dinamis agar tetap bersaing dan menangkap peluang yang ada.

1.2.2 Rumusan Masalah

Dari masalah-masalah yang telah diuraikan, maka timbul beberapa pertanyaan yang merupakan rumusan masalah, yakni :

1. Bagaimana perolehan modal sendiri pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

2. Bagaimana tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

3. Seberapa besar pengaruh modal sendiri terhadap tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Besarnya perolehan sisa hasil usaha yang didapat oleh koperasi dapat melalui modal sendiri. Karena modal sendiri inilah merupakan salah satu faktor penting dalam perolehan sisa hasil usaha.

sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung yang berfungsi untuk meningkatkan kelangsungan usaha tersebut.

1.3.2 Tujuan Penelitian

Pada sisa hasil usaha yang telah dihasilkan dari modal sendiri inilah yang akan mendukung dan memajukan kelangsungan hidup usahanya juga kesejahteraan para anggotanya. Sehingga sisa hasil usaha koperasi merupakan tujuan untuk kelangsungan para anggotanya.

Dalam tujuan yang hendak dicapai dari penelitian ini adalah:

1. Untuk mengetahui perolehan modal sendiri pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

2. Untuk mengetahui tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

3. Untuk mengetahui pengaruh perolehan modal sendiri terhadap tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Bagi peneliti

perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung.

2. Bagi peneliti lain

Dari segi keilmuan, hasil penelitian ini diharapkan dapat bermanfaat dan memberikan konstribusi untuk mengembangkan ilmu khususnya ilmu ekonomi yang berkaitan dengan salah satu fungsinya yaitu bidang keuangan pada koperasi.

3. Bagi Universitas Komputer Indonesia

Dalam pengaruh modal sendiri terhadap tingkat perolehan sisa hasil usaha pada PRIMKOPAD KUPUS II DITKUAD kota Bandung terkait dengan mata kuliah Akuntansi Keuangan untuk pencatatan dan pembukuan dalam laporan RAT (Rapat Anggota).

1.4.2 Kegunaan Praktis

Bagi PRIMKOPAD KUPUS II DITKUAD sebagai bahan masukan dalam mengelola keuangan agar di masa yang akan datang koperasi mempunyai perkembangan dan pengelolaan keuangan yang lebih baik lagi.

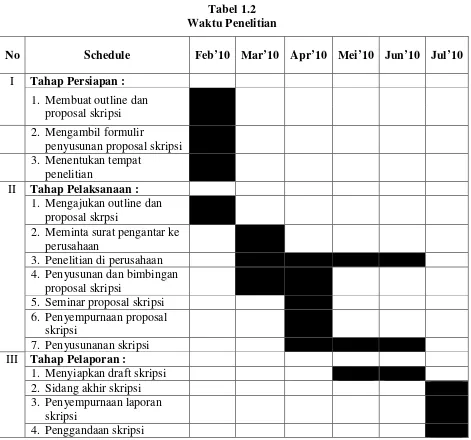

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

DITKUAD pada bagian PRIMKOPAD KUPUS II DITKUAD Kota Bandung yang beralamat di Jl. Sumatera No. 39 Bandung.

1.5.2 Waktu Penelitian

Adapun waktu penelitian yang dilakukan oleh peneliti dimulai pada bulan Februari sampai dengan bulan Juli 2010. Rincian jadwal yang dilakukan adalah sebagai berikut :

Tabel 1.2 Waktu Penelitian

No Schedule Feb’10 Mar’10 Apr’10 Mei’10 Jun’10 Jul’10

I Tahap Persiapan :

1. Membuat outline dan proposal skripsi 2. Mengambil formulir

penyusunan proposal skripsi 3. Menentukan tempat

penelitian

II Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skrpsi

2. Meminta surat pengantar ke perusahaan

3. Penelitian di perusahaan 4. Penyusunan dan bimbingan

proposal skripsi

5. Seminar proposal skripsi 6. Penyempurnaan proposal

skripsi

7. Penyusunanan skripsi

III Tahap Pelaporan :

1. Menyiapkan draft skripsi

2. Sidang akhir skripsi

3. Penyempurnaan laporan skripsi

12 2.1 Kajian Pustaka

2.1.1 Pengertian Koperasi

Usaha koperasi adalah usaha-usaha yang bisa menunjang atau meningkatkan kepercayaan bagi anggotanya. Dengan usaha yang menunjang kebutuhan anggota itulah, maka koperasi memilih usaha untuk dikelolanya. Definisi Koperasi Indonesia menurut Undang-Undang No. 25/1992 tentang Perkoperasian yang berasal dari Andjar Pachta dkk (2008:16),bahwa:

“Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang berdasar atas azaz kekeluargaan”.

Berdasarkan definisi diatas, 5 unsur yang terdapat di koperasi adalah : 1. Koperasi adalah Badan Usaha (Business Enterprise)

Sebagai badan usaha, maka koperasi harus memperoleh laba. Laba merupakan elemen kunci dalam suatu sitem usaha bisnis, dimana sistem itu akan gagal bekerja tanpa memperoleh laba.

dipenuhi ialah bahwa anggota-anggota tersebut mempunyai kepentingan ekonomi yang sama.

3. Koperasi Indonesia adalah koperasi yang bekerja berdasarkan “prinsip-prinsip ekonomi”

Menurut UU Nomor 25 Tahun 1992, ada 7 prinsip koperasi Indonesia. Prinsip koperasi ini pada dasarnya merupakan jati diri koperasi.

4. Koperasi Indonesia adalah “Gerakan Ekonomi Rakyat”

Koperasi Indonesia merupakan bagian dari sistem perekonomian nasional. Dengan demikian, kegiatan usaha koperasi tidak semata-mata hanya ditujukan kepada anggota, tetapi kepada masyarakat umum.

5. Koperasi Indonesia “berazaskan kekeluargaan”

Dengan azas ini, keputusan yang berkaitan dengan usaha dan organisasi dilandasi dengan jiwa kekeluargaan. Segala keputusan yang diambil seyogyanya berdasarkan musyawarah dan mufakat. Inti dari azas kekeluargaan yang dimaksud adalah adanya rasa keadilan dan cinta kasih dalam setiap aktivitas yang berkaitan dengan kehidupan berkoperasi.

Menurut Hendrojogi (2007:22), menyatakan bahwa :

“Koperasi ialah suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai manusia, dengan tidak memandang haluan agama dan politik secara sukarela masuk, untuk sekedar memenuhi kebutuhan bersama yang bersifat kebendaan atas tanggungan bersama”.

Berdasarkan definisi diatas dapat diterangkan sebagai berikut : 1. Kumpulan orang-orang

mempunyai hak suara yang sama. Berbeda dengan Perseroan Terbatas, dimana besar kecilnya modal/saham yang dimiliki seseoranglah yang menentukan besar kecilnya hak suara.

2. Persamaan derajat

Menjelaskan bahwa dalam keanggotaan, koperasi tidak membedakan pria dan wanita, pesuruh atau kepala bagian atau direktur. Mereka masing-masing mempunyai hak suara yang sama, yaitu setiap anggota 1 suara.

3. Tidak memandang haluan agama dan politik

Dimaksudkan agar janganlah koperasi itu dibawa ke salah satu aliran agama atau politik. Unsur ini merupakan salah satu asas dari asas-asas Rochdale. Beliau menekankan unsur ini dalam definisi, karena tampaknya beliau melihat bahwa di negara-negara tirai besi dan dalam beberapa kongres ICA (The International Cooperative Alliance) telah ada usaha-usaha untuk membawa koperasi ke salah satu aliran politik, khususnya ke aliran sosialisme.

4. Sukarela

Menerangkan bahwa keanggotaan koperasi tidak boleh dipaksakan dan bahwa seseorang itu bebas keluar masuk menjadi anggota.

5. Sekedar memenuhi kebutuhan

Kalimat ini mengandung 2 pengertian, yaitu : a) Bahwa koperasi itu tidak mencari keuntungan;

6. Tanggungan bersama

Dimaksudkan untuk menanam rasa tanggung jawab anggota terhadap : a) Kewajiban mereka sehari-hari;

b) Kewajiban mereka di kemudian hari, bila misalnya koperasi kemudian dibubarkan dan mengalami kerugian.

2.1.2 Tujuan dan Fungsi Koperasi

Menurut Hendar dan Kusnadi (2005:266), dalam UU No. 25 tahun 1992 tentang Perkoperasian disebutkan bahwa :

“Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional, dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945”.

Dalam tujuan tersebut dikatakan koperasi memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Pernyataan ini mengandung arti bahwa meningkatkan kesejahteraan anggota adalah menjadi program utama koperasi melalui pelayanan usaha. Pada pelayanan anggota merupakan prioritas utama dibandingkan dengan masyarakat umum.

Fungsi koperasi menurut Hendar dan Kusnadi (2005:18), menyatakan bahwa :

“Fungsi koperasi adalah :

1. Alat untuk membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Alat untuk mempertinggi kualitas kehidupan manusia dan masyarakat.

4. Alat untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas azas kekeluargaan dan demokrasi ekonomi”.

Dalam fungsi tersebut dikatakan bahwa koperasi berfungsi sebagai alat untuk mengembangkan potensi, meningkatkan kualitas kehidupan, dan memperkokoh perekonomian nasional.

2.1.3 Prinsip-prinsip Koperasi

Prinsip-prinsip koperasi adalah ketentuan-ketentuan pokok yang berlaku dalam koperasi dan dijadikan sebagai pedoman kerja koperasi. Pada dasarnya prinsip-prinsip koperasi sekaligus merupakan jati diri atau ciri khas koperasi tersebut. Adanya prinsip koperasi ini menjadikan watak koperasi sebagai badan usaha berbeda dengan badan usaha lainnya.

Prinsip-prinsip koperasi menurut UU No. 25 tahun 1992 yang berasal dari kutipan Hendar dan Kusnadi (2005:266-267), menyatakan bahwa :

“Prinsip-prinsip koperasi adalah :

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokrasi.

3. Pembagian SHU dilakukan secara adil sesuai dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal. 5. Kemandirian.

6. Pendidikan perkoperasian. 7. Kerjasama antar koperasi”.

Berdasarkan prinsip-prinsip koperasi diatas yang merupakan ciri khas atau jati diri koperasi tersebut akan dijelaskan kembali lebih detil.

Prinsip ini mengandung arti tentang sukarela bahwa sesorang tidak boleh dipaksakan untuk menjadi naggota koperasi, namun harus berdasar atas kesadaran diri sendiri. Pada sifat keterbukaan mengandung makna didalam keanggotaan koperasi tidak dilakukan pembatasan atau diskriminasi dalam bentuk apapun. Keanggotaan koperasi terbuka bagi siapapun yang memenuhi syarat-syarat keanggotaan atas dasar persamaan kepentingan ekonomi atau karena kepentingan ekonominya dapat dilayani oleh koperasi.

B.Pengelolaan dilakukan secara demokrasi

Prinsip ini didasarkan pada kesamaaan hak suara bagi setiap anggota dalam pengelolaan koperasi. Pemilihan para pengelola koperasi dilaksanakan pada saat rapat anggota. Para pengelola koperasi berasal dari para anggota koperasi itu sendiri. Pada saat rapat anggota, setiap anggota yang hadir mempunyai hak suara yang sama dalam pemilihan pengurus dan pengawas. Setiap anggota mempunyai hak yang sama untuk menjadi pengelola.

C.Pembagian SHU dilakukan secara adil sesuai dengan besarnya jasa usaha masing-masing anggota

Setiap anggota yang memberikan partisipasi aktif dalam usaha koperasi akan mendapat bagian sisa hasil usaha yang lebih besar dari pada anggota yang pasif. Anggota yang menggunakan jasa koperasi akan membayar nilai jasa tersebut terhadap koperasi dan nilai jasa yang diperoleh dari anggota tersebut akan diperhitungkan pada saat pembagian sisa hasil usaha. Transaksi antara anggota dan koperasi inilah yang dimaksud dengan jasa usaha.

Modal dalam koperasi pada dasarnya digunakan untuk melayani anggota dan masyarakat sekitarnya yang mengutamakan pelayanan bagi anggota. Dari pelayanan itu, diharapkan bahwa koperasi mendapatkan nilai lebih dari selisih antara biaya pelayanan dan pendapatan. Balas jasa terhadap modal yang diberikan kepada para anggota ataupun sebaliknya juga terbatas tidak didsarkan semata-mata atas besarnya modal yang diberikan. Yang dimaksud dengan terbatas adalah pemberian balas jasa atas modal yang ditanamkan pada koperasi akan disesuaikan dengan kemampuan yang dimiliki koperasi.

E. Kemandirian

Kemandirian pada koperasi dimaksudkan bahwa koperasi harus mampu berdiri sendiri dalam hal pengambilan keputusan usaha dan organisasi. Agar koperasi dapat mandiri, peran serta anggota sebagai pemilik dan pengguna jasa sangat menentukan. Bila setiap anggota konsekuen dengan keanggotaannya dalam arti melakukan segala aktivitas ekonominya melalui koperasi dan koperasi mampu menyediakannya, maka prinsip kemandirian ini akan tercapai.

F. Pendidikan perkoperasian

solidaritas yang kuat dalam mewujudkan tujuan koperasi. Pendidikan adala mutlak untuk mendapatkan sumber daya manusia yang berkualitas baik. Melalui pendidikan, anggota dipersiapkan dan dibentuk untuk menjadi anggota yang memahami serta menghayati nilai-nilai dan prinsip-prinsip serta praktik-praktik koperasi.

G.Kerjasama antar koperasi

Kerjasama ini dimaksudkan untuk saling memanfaatkan kelebihan dan menghilangkan kelemahan masing-masing, dan hasil akhirnya dapat dicapai secara optimal.

Prinsip koperasi menurut Andjar Pachta dkk (2008:23-25), menyatakan bahwa :

“Prinsip-prinsip koperasi yaitu : 1. Sukarela dan terbuka

2. Kontrol anggota demokratis 3. Partisipasi ekonomi anggota 4. Otonomi dan independen

5. Pendidikan, pelatihan, dan informasi 6. Kerjasama antar koperasi

7. Perhatian terhadap komunitas”.

Berdasarkan prinsip diatas, penjelasan dari prinsip tersebut adalah : A.Sukarela dan terbuka

Koperasi adalah organisasi sukarela, terbuka kepada semua orang untuk dapat menggunakan pelayanan yang diberikannya dan mau menerima tanggung jawab keanggotaan, tanpa membedakan jenis kelamin, sosial, suku, politik, atau agama.

Koperasi adalah organsasi demokratis yang dikontrol oleh anggotanya, yang aktif berpartisipasi dalam merumuskan kebijakan dan membuat keputusan. C.Partisipasi ekonomi anggota

Anggota berkontribusi secara adil dan pengawasan secara demokrasi atas modal koperasi.

D.Otonomi dan independen

Koperasi adalah organisasi mandiri yang dikendalikan oleh anggota-anggotanya. Walaupun koperasi membuat perjanjian dengan organisasi lainnya termasuk pemerintah atau menambah modal dari sumber luar, koperasi harus tetap dikendalikan secara demokrasi oleh anggota dan mempertahankan ekonomi koperasi.

E. Pendidikan, pelatihan, dan informasi

Koperasi menyediakan pendidikan dan pelatihan untuk anggota, wakil-wakil yang dipilih, manager, dan karyawan sehingga mereka dapat berkontribusi secara efektif untuk perkembangan koperasi.

F. Kerjasama antar koperasi

Koperasi melayani anggota-anggotanya dan memperkuat gerakan koperasi melalui kerjasama dengan struktur koperasi lokal, nasional, dan internasional. G.Perhatian terhadap komunitas

2.1.4 Modal

Pada umumnya yang dimaksud dengan modal adalah sejumlah uang yang dipergunakan untuk menjalankan usaha. Menurut Ardiyos (2005:154), menyatakan bahwa :

“Modal adalah kepentingan pemilik ekuiti dalam bisnis yang merupakan perbedaan antara aktiva dengan kewajiban”.

Dapat dikatakan bahwa modal merupakan pemilik ekuiti dalam bisnis yang merupakan perbedaan antara aktiva dengan kewajiban. Disebut juga ekuiti atau kekayaan neto dalam suatu perseroan modal merupakan ekuiti pemegang saham.

Pendapat Zainul Arifin yang dikutip oleh Muhammad (2005:102), adalah sebagai berikut:

“Modal dapat didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan. Berdasarkan nilai buku, modal didefinisikan sebagai kekayaan bersih (net worth) yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban (liabilities).”

Modal merupakan salah satu faktor yang mewakili kepentingan pemilik dalam suatu perusahaan. Modal adalah kekayaan bersih dari perusahaan, kekayaang ini selisih antara aktiva dan kewajiban.

2.1.5 Jenis Modal dalam Koperasi

Menurut Ninik dan Sunindhia (2008:138), modal usaha terbagi menjadi dua yaitu :

Modal investasi adalah modal yang diperlukan oleh koperasi dibelikan peralatan untuk mengolah lebih lanjut hasil produksi anggota, pembangunan bangunan untuk menyimpan dan menyortir hasil agar memperoleh harga yang lebih baik, mendirikan bangunan gedung untuk kantor, dan sebagainya.

Modal kerja adalah modal yang diperlukan oleh koperasi utnuk menjalankan usaha koperasi tersebut, seperti pada koperasi simpan pinjam untuk dipinjamkan kepada anggota. Penggunaan modal yang telah terkumpul pada koperasi harus disesuaikan dengan kebutuhan pengumpulan modal tersebut. Bagi koperasi-koperasi yang telah memiliki peralatan, kebanyakan modalnya dipergunakan untuk keperluan modal kerja agar koperasi tersebut dapat berjalan untuk memenuhi kebutuhan para anggota. Idealnya kebutuhan modal kerja bersumber dari modal sendiri.

Menurut Hadiwidjaja dan Rivai (2001:28), menyatakan bahwa : “Modal yang ada dalam koperasi itu terdiri dari modal aktif dan modal pasif”.

Dari kutipan tersebut diatas, maka dapat dijelaskan sebagai berikut : A.Modal Aktif

Yaitu kekayaan yang dimiliki oleh koperasi disebut dengan modal usaha, koperasi akan mempunyai :

1. Modal Lancar

2. Modal Tetap

Berupa benda-benda tetap dalam tanah, gedung, peralatan dan investaris lainnya, yang mendorong koperasi berusaha sehari-hari menciptakan produk atau jasanya untuk dijual kepada anggota dan umum sebagai konsumen.

B.Modal Pasif

Yaitu nilai-nilai modal yang diperoleh koperasi baik dari para anggota maupun dari bukan anggota, yang menggambar sumber modal yang diperjanjikan dengan para pemilik asalnya, yang dapat kita kategorikan seperti berikut :

1. Utang Jangka Pendek

a. Simpanan sukarela dalam bentuk giro, yang harus dikembalikan sewaktu-waktu diminta oleh penyimpan yang bersangkutan.

b. Biaya-biaya yang belum dibayar, seperti biaya-biaya yang sudah waktunya dibayar, tetapi belum sempat dibayarkan kepada yang bersangkutan.

c. Pajak yang terutang yang merupakan pajak yang sudah diperhitungkan jumlahnya, tetapi belum sempat dibayar.

d. Dana-dana lain yang sudah dekat waktu penyerahan atau penggunaannya, umpamanya sudah kurang dari satu tahun.

2. Utang Jangka Panjang

b. Simpanan sukarela, yang berbentuk deposito berjangka, mengingat harus dikembalikan kepada penyimpan bila jangka waktu penyimpanannya telah habis.

c. Dana-dana lain yang masih lama jangka waktu pengembalian atau waktu penggunaannya, umpamanya lebih lama dari satu tahun.

3. Modal (sendiri) Koperasi

a. Simpanan pokok, sebagai penyertaan tiap anggota dalam pemilikan koperasi, sampai memperoleh suara sama banyaknya di antara sesama anggota.

b. Bantuan-bantuan yang syah, yaitu donated capital pendorong untuk kemajuan koperasi.

c. Cadangan, penyisihan sebagian dari sisa hasil usaha koperasi, yang disediakan untuk menutup kerugian yang diderita oleh koperasi.

d. Sisa hasil usaha koperasi selama belum ada penetapan pembagiannya oleh rapat anggota.

2.1.6 Modal Sendiri

2.1.6.1 Pengertian Modal Sendiri

Menurut PSAK No. 27(2002:27) menyatakan bahwa :

“Modal anggota adalah simpanan pokok dan wajib yang harus dibayar anggota kepada koperasi sesuai dengan ketentuan yang berlaku pada koperasi, tiap anggota memiliki hak suara yang sama. Tidak tergantung pada besarnya modal anggota pada koperasi”.

Dari pengertian diatas dapat disimpulkan bahwa anggota koperasi yang menanamkan modal pada koperasi berhak mendapatkan hak suara yang sama.

Pengertian modal sendiri menurut Andjar Pachta dkk (2008:117), menyatakan bahwa :

“Modal sendiri atau modal yang menanggung resiko adalah modal yang berasal dari dana pendiri atau anggota koperasi yang disetorkan pertama kali”.

Dapat dikatakan bahwa modal sendiri itu adalah modal dasar pendirian koperasi atau modal resiko. Dikatakan modal resiko karena modal sendiri hampir sama dengan saham. Keberhasilan usaha koperasi, terdapat dari pemupukan modal yang terdapat dari cadangan-cadangan SHU.

2.1.6.2 Macam-macam Modal Sendiri

Menurut Andjar Pachta dkk (2008:116), menyatakan bahwa :

“Modal sendiri terdiri dari simpanan pokok, simpanan wajib, dana cadangan dan hibah”.

Dari kutipan diatas maka modal sendiri dapat dijelaskan sebagai berikut : A.Simpanan pokok

“Simpanan pokok adalah sejumlah uang yang wajib disetorkan ke dalam kas koperasi oleh para pendiri atau anggota koperasi pada saat masuk menjadi anggota”.

Simpanan ini tidak dapat ditarik kembali oleh anggota koperasi, selama anggota koperasi yang bersangkutan masih tercatat menjadi anggota koperasi. Definisi simpanan pokok menurut UU No. 25 tahun 1992 yang berasal dari kutipan Hendar dan Kusnadi (2005:374), menyatakan bahwa :

“Simpanan pokok adalah sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota”. Masuk atau keluar dari keanggotaan koperasi bebas dilakukan, maka dengan bertambahnya jumlah anggota koperasi otomatis simpanan ini akan berkembang naik jumlahnya dan sebaliknya jumlah simpanan ini akan menurun jika ada anggota koperasi yang keluar

B.Simpanan Wajib

Definisi simpanan wajib menurut UU No. 25 tahun 1992 yang berasal dari kutipan Hendar dan Kusnadi (2005:374), menyatakan bahwa :

“Simpanan Wajib adalah jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu”.

Simpanan ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

“Simpanan wajib adalah simpanan yang wajib disetorkan oleh setiap anggota koperasi setiap bulan dengan jumlah yang sama sampai mencapai nilai tertentu”.

Dengan adanya definisi diatas, maka dapat diartikan simpanan ini “memaksa” para anggotanya mengumpulkan dana untuk dijadikan modal koperasi melalui “simpanan wajib”.

Besar kecilnya dari simpanan ini dapat disesuaikan dengan tujuan usaha koperasi dan kebutuhan dana yang hendak dikumpulkan, karena itu akumulasi simpanan wajib para anggota ini harus diarahkan untuk mencapai suatu nilai tertentu agar dapat menunjang kebutuhan dana yang akan digunakan untuk menjalankan usaha koperasi.

C.Dana Cadangan

Pembagian sisa hasil usaha koperasi, nampak banyak memperhatikan kepentingan koperasi. Hakikatnya kepentingan para pemilik karena koperasi itu adalah milik para pemiliknya. Seperti dalam pemupukan cadangan, cadangan dinyatakan sebagai kekayaan koperasi yang di cadangkan untuk menutupi kerugian. Menurut Andjar Pachta W, dkk (2008:120), menyatakan : “Dana cadangan adalah sejumlah uang yang diperoleh dari sebagian sisa hasil usaha yang tidak dibagikan kepada anggota, tujuannya adalah untuk memupuk modal sendiri yang dapat digunakan sewaktu-waktu apabila koperasi membutuhkan dana secara mendadak atau dapat digunakan untuk menutup kerugian dalam menjalankan usaha”.

Cadangan disebut sebagai sisa hasil usaha yang tidak boleh dibagikan di antara anggota. Sedangkan cadangan itu sendiri ada atau timbul karena penyisihan dari sisa hasil usaha koperasi yang bersangkutan.

“Cadangan merupakan bagian dari sisa hasil usaha yang disisihkan sesuai dengan ketentuan Anggaran Dasar atau ketentuan Rapat Anggota”.

Dana cadangan yang merupakan penyisihan dari sisa hasil usaha ini akan bertujuan memupuk modal sendiri. Jika koperasi mengalami kerugian dalam menjalankan usaha, pemupukan modal sendiri ini akan digunakan untuk menutupi kerugian yang terjadi di koperasi.

D.Hibah

Menurut Andjar Pachta W, dkk (2008:121), menyatakan bahwa :

“Hibah adalah bantuan, sumbangan atau pemberian cuma-cuma yang tidak mengharapkan pengembalian atau pembalasan dalam bentuk apa pun.”

Siapapun dapat memberikan hibah dalam bentuk apapun kepada koperasi sepanjang hibah itu memiliki pengertian diatas. Untuk menghindarkan koperasi menjadi tergantung dengan pemberi hibah, sehingga dapat mengganggu prinsip-prinsip dan asas-asas koperasi.

Menurut Hendar dan Kusnadi (2005:256), menyatakan bahwa :

“Hibah merupakan sumbangan pihak tertentu yang diserahkan kepada koperasi dalam upayanya turut serta mengembangkan koperasi, dan hibah tidak dapat dibagikan kepada anggota selama koperasi belum dibubarkan”.

2.1.7 Sisa Hasil Usaha

2.1.7.1 Pengertian Sisa Hasil Usaha

Koperasi yang dapat melayani anggota dengan sebaik-baiknya dapat dikatakan berhasil. Namun sebagai badan usaha, koperasi juga dituntut untuk dapat sejajar dengan badan usaha lain termasuk dalam memperoleh SHU. Untuk itu pengurus harus bekerja keras dan mempunyai manajemen yang baik sehingga dapat menghasilkan pelayanan maupun Sisa Hasil Usaha (SHU) yang wajar. Menurut IAI (2004:27), pengertian sisa hasil usaha adalah :

“Sisa hasil usaha adalah gabungan dari hasil partisipasi neto dan laba atau rugi kotor dengan non anggota, ditambah atau dikurangi dengan pendapatan dan beban lain serta beban perkoperasian dan pajak penghasilan badan koperasi”.

Sebagai suatu badan usaha, koperasi di dalam menjalankan kegiatan usahanya tentu saja menghendaki untuk mendapatkan keuntungan atau sisa hasil usaha yang cukup banyak maka Sisa Hasil Usaha tersebut dapat disisihkan sebagian untuk cadangan koperasi yang selanjutnya bisa dipergunakan untuk menambah modal koperasi. Apabila modal koperasi bertambah besar, maka dengan sendirinya lingkup usaha koperasi.

Menurut UU Koperasi No.25/1992 pasal 45 yang berasal dari Tiktik (2009:50) adalah :

“Pengertian Sisa Hasil Usaha (SHU) adalah :

2. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan Rapat Anggota.

3. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota”. Dari definisi diatas terdapat beberapa komponen, yaitu pada ayat 1 ada tiga komponen (SHU, Pendapatan, dan Biaya Koperasi), ayat 2 mengenai cadangan dan jasa usaha anggota koperasi, dan ayat 3 menyangkut tentang pemupukan dana cadangan.

Perolehan Sisa Hasil Usaha akan terlihat pada data laporan keuangan dalam laporan tahunan koperasi di rapat anggota koperasi pada tutup buku akhir tahun. Sisa Hasil Usaha memperlihatkan hasil yang telah dicapai oleh koperasi selama periode tertentu dalam satu tahun buku.

2.1.7.2 Macam-macam Sisa Hasil Usaha

Menurut Soemarso (2005:218), menyatakan bahwa :

“Sisa hasil usaha terbagi menjadi dua, yaitu sisa hasil usaha belum dibagi dan sisa hasil usaha sudah dibagi”.

Dari kutipan tersebut diatas maka dapat dijelaskan sebagai berikut : A.Sisa hasil usaha belum dibagi

masih ada yang belum dibagi maka jumlahnya diakumulasikan dengan sisa hasil usaha tahun berjalan.

B.Sisa hasil usaha sudah dibagi

Pos ini merupakan sisa hasil usaha tahun berjalan yang dibagi sesuai dengan ketentuan yang berlaku pada koperasi. Dalam hal jenis dan jumlah pembagian sisa hasil telah diatur secara jelas. Maka bagian yang tidak menjadi hak koperasi diakui sebagai kewajiban dan sudah dijelaskan dalam catatan laporan keuangan. Penggunaan sisa hasil usaha diantaranya untuk anggota dana pendidikan dan untuk koperasi sendiri. Jumlah yang merupakan hak koperasi diakui sebagai cadangan.

2.1.8 Hubungan Modal Sendiri dengan Tingkat Perolehan Sisa Hasil Usaha

Setiap kegiatan usaha yang bertujuan untuk mendapatkan hasil atau laba memerlukan modal. Modal tersebut merupakan pembiayaan bagi kegiatan-kegiatan yang dijalankan oleh badan usaha termasuk koperasi. Oleh karena itu setiap badan usaha atau koperasi akan selalu berusaha untuk meningkatkan modal usahanya, karena semakin besar volume usaha yang dapat dijalankan sehingga akhirnya laba yang diperoleh semakin besar. Keberhasilan koperasi dalam melaksanakan perannya sebagai badan usaha sangat tergantung pada kemampuan koperasi menghimpun dan menanamkan modalnya dengan cara pemupukan berbagai sumber keuntungan dan banyaknya jumlah anggota.

pembentukan modal sendiri tergantung pada besarnya simpanan-simpanan para anggotanya dan jumlah anggota koperasi tersebut. Apabila bentuknya koperasi primer, maka pada awalnya modal yang terbentuk sangat terbatas jumlahnya. Dalam perkembangannya, bila usaha koperasi tersebut berhasil, maka modal terpupuk dari cadangan-cadangan SHU tiap tahunnya. Berbeda dengan perusahaan umumnya, modal koperasi tidak dibentuk dari penyertaan modal dari luar atau dari bukan anggota, maka tumbuhnya sangat lambat. Hal ini disebabkan karena penyertaan modal anggota dalam koperasi bukan merupakan sumber bagi pembagian keuntungan dan para anggota terbatas bebas untuk keluar masuk organisasi tersebut, maka mundurnya anggota dari koperasi akan menjadikan modal koperasi berkurang, setidaknya akan terjadi ketidakstabilan dalam permodalan sendiri. Sehingga semakin besar jumlah anggota, maka semakin besar pula modal yang dimiliki koperasi. Artinya kemampuan usaha koperasi juga semakin beraneka ragam dan pada gilirannya akan memperbesar perolehan SHU.

tinggi manfaat yang diterima oleh anggota. Sisa hasil usaha akan terus meningkat apabila partisipasi anggotanya semakin tinggi.

Menurut Andjar Pachta dkk (2008:128), sisa hasil usaha merupakan laba atau keuntungan yang diperoleh dari menjalankan usaha sebagaimana layaknya sebuah perusahaan bukan koperasi. Dari sisi kedua, sebagai badan usaha yang mempunyai karakteristik dan nilai-nilai tersendiri. Karakteristik dan nilai-nilai tersendiri pada koperasi memiliki makna bahwa para anggota koperasi mempunyai kewajiban memberikan modal terhadap koperasi (dalam bentuk simpanan pokok dan simpanan wajib), sehingga dapat memanfaatkan semua kegiatan usaha koperasi karena kegiatan usaha koperasi dijalankan untuk meningkatkan taraf hidup dengan memberikan pelayanan kepada para anggota itu sendiri. Pelayanan kepada para anggota itu merupakan pembagian sisa hasil usaha yang didapat oleh koperasi.

2.2 Kerangka Pemikiran

Usaha koperasi adalah usaha-usaha yang bisa menunjang atau meningkatkan kepercayaan bagi anggotanya. Dengan usaha yang menunjang kebutuhan anggota itulah, maka koperasi memilih usaha untuk dikelolanya. Menurut Kartasapoetra (2007:1), menyatakan bahwa :

“Koperasi merupakan suatu badan usaha bersama yang berjuang dalam bidang ekonomi dengan menempuh jalan yang tepat dan mantap dengan tujuan membebaskan diri para anggotanya dari kesulitan-kesulitan ekonomi yang umumnya diderita oleh mereka”.

ekonomi. Sehingga demi mencapai tujuan itulah, pengelola menghimpun kebutuhan modal dalam membuka dan mengelola usaha koperasi dipikul bersama-sama oleh seluruh anggota, dengan jalan menabung secara teratur dan tertib. Dengan modal yang akan terhimpun dari anggota inilah yang akan membantu perolehan sisa hasil usaha agar lebih meningkat. Sehingga peningkatan dalam perolehan sisa hasil usaha inilah yang akan memenuhi kebutuhan para anggotanya.

Dalam memajukan usaha di PRIMKOPAD KUPUS II DITKUAD, koperasi seharusnya memberikan pengarahan kepada anggotanya tentang pelayanan dan manfaat yang diperoleh atau jika bergabung menjadi anggota koperasi. Dengan banyaknya anggota koperasi, maka koperasi akan memperoleh pendapatan yang lebih besar, pengurus beserta para anggotanya dapat membangun unit-unit usaha yang menyediakan kebutuhan sehari-hari secara lebih khusus. Dengan pendapatan yang besar, koperasi dapat memenuhi kebutuhan anggotanya. Kebutuhan anggota terpenuhi akan menimbulkan semangat dalam bekerja dan timbulnya alternatif-alternatif baru dari para anggota untuk meningkatkan usaha. Agar dapat melakukan semua kegiatan tersebut koperasi memerlukan dana yang dapat dipergunakan sebagai modal usaha.

Menurut Undang-undang Perkoperasian No.25 tahun 1992 pasal 41 berasal dari kutipan Hendrojogi (2007:374) menyatakan bahwa :

Dari pengertian diatas dapat disimpulkan bahwa modal sendiri adalah modal ekuitas sebagai modal perusahaan, dapat berasal dari simpanan pokok, simpanan wajib, dana cadangan, dan hibah. Istilah modal dalam ketentuan tersebut, lebih mengandung arti sumber pembelanjaan usaha yang berasal dari anggota. Modal inilah yang menjadi tanggungan terhadap keseluruhan resiko koperasi.

Modal usaha koperasi diutamakan berasal dari anggota. Modal anggota bersumber dari simpanan pokok dan simpanan wajib, hal ini mencerminkan bahwa koperasi sebagai badan usaha yang ingin mendorong diri sendiri dengan kekuatan sendiri. Simpanan anggota yang terdiri dari simpanan pokok, simpanan wajib, dana cadangan, dan hibah yang dapat dikatakan sebagai modal sendiri untuk modal koperasi. Dengan ditetapkannya modal sendiri sebagai modal equity koperasi, maka kedudukan simpanan pokok dan simpanan wajib menjadi kuat. Karena itu istilah dan pengertian simpanan pokok dan simpanan wajib secara hukum adalah baku dan normatif. Menurut Soemarso (2005:219), simpanan pokok adalah :

“Simpanan pokok (basic contribution) adalah jumlah tertentu yang sama banyaknya yang harus disetorkan pada waktu masuk menjadi anggota dan yang tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi”.

“Simpanan wajib (compulsory contribution) adalah jumlah simpanan tertentu yang harus dibayar oleh anggota koperasi dalam waktu dan kesempatan tertentu dan yang dapat diambil kembali dengan cara-cara yang diatur lebih lanjut”.

Jumlah simpanan yang tertentu ini tergantung dari tujuan usaha koperasi dan kebutuhan dana yang hendak dikumpulkan. Simpanan ini harus diarahkan untuk mencapai suatu nilai tertentu agar dapat menunjang kebutuhan dana yang akan digunakan untuk menjalankan usaha.

Istilah modal, dalam ketentuan tersebut di atas sudah cukup jelas, dan lebih mengandung arti sumber pembelanjaan usaha yang berasal dari anggota. Apabila dilihat dari sifat kepermanenannya (yang merupakan ciri utama modal), maka tampak bahwa unsur simpanan yang mempunyai sifat-sifat sebagai modal hanyalah simpanan pokok dan simpanan wajib.

Modal sendiri lainnya ini terdapat dana cadangan dan hibah. Menurut Ninik dan Sunindhia (2008:140), menyatakan bahwa :

“Dana cadangan ialah sebagian/sisa hasil usaha yang ditahan dalam koperasi, jadi yang tidak dibagikan kepada anggota”.

Dana cadangan yang diperoleh dari hasil sisa usaha yang disisihkan untuk memupuk modal sendiri dan menutup kekurangan atau kerugian koperasi, sehingga dapat menyebabkan perubahan modal koperasi.

“Hibah merupakan sumbangan pihak tertentu yang diserahkan kepada koperasi dalam upayanya turut serta mengembangkan koperasi dan hibah tidak dapat dibagikan kepada anggota selama koperasi belum dibubarkan”.

` Dan hibah atau dapat disebut juga sebagai modal donasi yang berasal dari sumbangan pihak tertentu, bukan sebagai anggota dan tidak menimbulkan kewajiban, serta dalam mengembangkan koperasi dalam melakukan usaha.

. Modal sendiri merupakan satu masalah intern yang penting dalam menjalankan suatu usaha demikian halnya bagi koperasi. Tersedianya modal yang cukup akan sangat menentukan kelancaran kegiatan usaha koperasi dan sebaliknya kurangnya modal bisa menghambat kelancaran kegiatan usaha. Menjaga kelancaran kegiatan usaha, maka diharapkan kegiatan usaha tersebut akan terus mengalami pertumbuhan dan perkembangan yang menguntungkan yang pada akhirnya akan dapat meningkatkan SHU.

nilai modal yang ada pada koperasi menentukan pula besar kecilnya lapangan usaha yang dijalankan koperasi tersebut.

Koperasi yang dapat melayani anggota dengan sebaik-baiknya dapat dikatakan berhasil. Namun sebagai badan usaha, koperasi juga dituntut untuk dapat sejajar dengan badan usaha lain termasuk dalam memperoleh SHU. Untuk itu pengurus harus bekerja keras dan mempunyai manajemen yang baik sehingga dapat menghasilkan pelayanan maupun Sisa Hasil Usaha (SHU) yang wajar. Menurut Soemarso (2005:208), menyatakan bahwa :

“Sisa hasil usaha adalah pendapatan yang diperoleh dalam satu tahun dikurangi penyusutan dan beban-beban dari tahun buku yang bersangkutan”.

Pendapatan yang diperoleh dalam satu tahun dikurangi penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha (SHU). Pada hakikatnya sisa hasil usaha koperasi sama dengan laba untuk perusahaan yang lain. Dan sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain koperasi, sesuai dengan keputusan rapat anggota.

menambah modal koperasi. Apabila modal koperasi bertambah besar, maka dengan sendirinya lingkup usaha koperasi.

Faktor – faktor yang mempengaruhi sisa hasil usaha ini menurut Tri Ruli Yanti (2005), adalah :

“Faktor dari dalam (Intern) yaitu : 1. Partisipasi Anggota

2. Jumlah Modal Sendiri 3. Kinerja Pengurus

4. Jumlah unit usaha yang dimiliki 5. Kinerja karyawan

Faktor dari luar (Ekstern) yaitu : 1. Modal Pinjaman”.

Dari definisi diatas, dapat dijelaskan sebagai berikut : Faktor dari dalam (Intern) yaitu :

1. Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi karena tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar

2. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari modal sendiri yaitu dari simpanan wajib,simpanan pokok,dana cadangan dan hibah.

3. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan oleh koperasi, dengan adanya kinerja yang baik dan sesuai persyaratan dalam Anggaran Dasar serta UU perkoperasian maka hasil yang dicapai pun juga akan baik.

Setiap koperasi pasti memiliki unit usaha hal ini juga menentukan seberapa besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

5. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi anggota koperasi. Faktor dari luar yaitu :

1. Modal pinjaman dari luar

Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan merupakan utang yang pada saatnya harus dibayar kembali agar tidak menderita kerugian.

Sisa hasil usaha akan terlihat pada data laporan keuangan dalam laporan tahunan koperasi di rapat anggota koperasi pada tutup buku akhir tahun. Sebagai badan usaha yang bergerak di bidang kegiatan ekonomi, koperasi sangat memerlukan modal sebagai pembiayaan dari usahanya tersebut. Besar kecilnya nilai modal yang ada pada koperasi menentukan pula besar kecilnya lapangan usaha yang dijalankan koperasi tersebut.

Menurut Sitio dan Tamba, menyatakan teori tentang pengaruhnya modal terhadap tingkat perolehan Sisa Hasil Usaha (2001:87-88), adalah :

“Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan koperasi. Dalam pengertian ini, juga dijelaskan bahwa ada hubungan linear antara transaksi usaha anggota dan koperasinya dalam perolehan sisa hasil usaha. Artinya, semakin besar transaksi (usaha dan modal) anggota dengan koperasinya, maka semakin besar Sisa Hasil Usaha (SHU) yang akan diterima”.

memperoleh sisa hasil usaha yang wajar. Untuk mencapai usaha maka koperasi dapat berusaha secara luwes sesuai dengan kebutuhan para anggotanya.

Keberhasilan koperasi dalam melaksanakan perannya sebagai badan usaha sangat tergantung pada kemampuan koperasi menghimpun dan menanamkan modalnya dengan cara pemupukan berbagai sumber keuntungan dan banyaknya jumlah anggota.

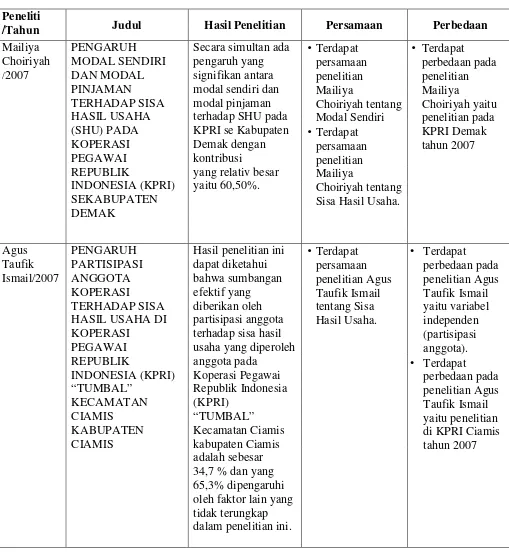

Berbagai penelitian tentang pengaruh modal sendiri dan modal pinjaman terhadap SHU telah dilakukan oleh para peneliti terdahulu. Penelitian Padillah (2001) dan Mat Anis (2003) menemukan hasil bahwa secara simultan SHU dipengaruhi oleh modal sendiri dan modal pinjaman. Sedangkan secara parsial modal sendiri berpengaruh terhadap SHU. Hal ini dikarenakan struktur finansial dalam KPRI yang diteliti menunjukan bahwa modal sendiri lebih besar atau dominan daripada modal pinjaman.

Tabel 2.1

Hasil Penelitian Terdahulu Peneliti

/Tahun Judul Hasil Penelitian Persamaan Perbedaan

Mailiya Choiriyah /2007 PENGARUH MODAL SENDIRI DAN MODAL PINJAMAN TERHADAP SISA HASIL USAHA (SHU) PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEKABUPATEN DEMAK

Secara simultan ada pengaruh yang signifikan antara modal sendiri dan modal pinjaman terhadap SHU pada KPRI se Kabupaten Demak dengan kontribusi

yang relativ besar yaitu 60,50%. •Terdapat persamaan penelitian Mailiya Choiriyah tentang Modal Sendiri •Terdapat persamaan penelitian Mailiya Choiriyah tentang Sisa Hasil Usaha.

• Terdapat perbedaan pada penelitian Mailiya Choiriyah yaitu penelitian pada KPRI Demak tahun 2007 Agus Taufik Ismail/2007 PENGARUH PARTISIPASI ANGGOTA KOPERASI TERHADAP SISA HASIL USAHA DI KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) “TUMBAL” KECAMATAN CIAMIS KABUPATEN CIAMIS

Hasil penelitian ini dapat diketahui bahwa sumbangan efektif yang diberikan oleh partisipasi anggota terhadap sisa hasil usaha yang diperoleh anggota pada Koperasi Pegawai Republik Indonesia (KPRI) “TUMBAL” Kecamatan Ciamis kabupaten Ciamis adalah sebesar 34,7 % dan yang 65,3% dipengaruhi oleh faktor lain yang tidak terungkap dalam penelitian ini.

Berdasarkan uraian di atas, maka kerangka pemikiran dari penelitian tentang pengaruh modal sendiri terhadap tingkat perolehan sisa hasil usaha PRIMKOPAD KUPUS II DITKUAD Kota Bandung dapat digambarkan dalam bentuk bagan seperti di bawah :

Gambar 2.1

Skema Kerangka Pemikiran KOPERASI

PRIMKOPAD KUPUS II DITKUAD

Penghitungan Sisa Hasil Usaha Modal Sendiri terdapat :

1. Simpanan Anggota : a. Simpanan Pokok b. Simpanan Wajib 2. Dana Cadangan 3. Hibah / Modal Donasi

Perolehan SHU, dipengaruhi oleh : 1. Faktor dari dalam (Intern)

a. Partisipasi Anggota b. Jumlah Modal Sendiri c. Kinerja Pengurus

d. Jumlah unit usaha yang dimiliki e. Kinerja Karyawan

2. Faktor dari luar (Ekstern) a. Modal Pinjaman

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2008:39). Oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat. Berdasarkan permasalahan dan kerangka pemikiran di atas, peneliti mengemukakan hipotesis :

“Modal Sendiri Berpengaruh Terhadap Tingkat Perolehan Sisa Hasil Usaha pada PRIMKOPAD KUPUS II DITKUAD Kota Bandung”

Hipotesis penelitian :

Ho : Tidak terdapat pengaruh antara modal sendiri terhadap tingkat perolehan sisa hasil usaha.

45

3.1 Objek Penelitian

Maksud dari objek penelitian menurut Husein (2005:303), menerangkan : “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Berdasarkan pendapat di atas dan uraian tentang pengertian objek penelitian, maka yang menjadi objek penelitian dalam penelitian ini adalah modal sendiri dan Sisa Hasil Usaha (SHU) pada PRIMKOPAD KUPUS II DITKUAD Kota Bandung.

3.2 Metode Penelitian

Pengertian metode Deskriptif menurut Sugiyono (2008:21) mendefinisikan bahwa :

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Pendekatan Verifikatif adalah penelitian yang bertujuan untuk mengumpulkan, mengolah, dan menganalisa data untuk kemudian dilakukan uji statistik, sehingga dapat ditarik kesimpulan, dimana dalam penelitian ini dilakukan uji hipotesis pengaruh antara dua variabel yaitu modal sendiri (X) dan tingkat perolehan sisa hasil usaha (Y).

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Sugiyono (2008:13) penjelasan proses penelitian dapat disimpulkan seperti teori sebagai berikut :

“Proses penelitian meliputi: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.”

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan sebagai dasar penelitian

2. Rumusan Masalah

dalam identifikasi masalah dan perumusan masalah. Masalah-masalah atau fenomena yang terjadi, nantinya akan dibahas pada bab IV.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis) maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah modal sendiri berpengaruh terhadap tingkat perolehan sisa hasil usaha.

5. Metode penelitian

lain. Pada penelitian kali ini metode penelitian yang digunakan adalah metode survey dengan teknik analisis data menggunakan metode kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari Primkopad, untuk pedoman wawancara atau observasi. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini untuk menguji adanya hubungan modal sendiri (variabel independent) dengan tingkat perolehan sisa hasil usaha (variabel dependent) digunakan korelasi Rank Pearson, sedangkan untuk menguji adanya pengaruh modal sendiri (variabel independent) terhadap tingkat perolehan sisa hasil usaha (variabel dependent) digunakan koefisien determinasi.

7. Kesimpulan

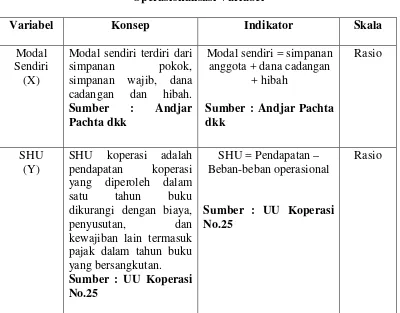

3.2.2 Operasionalisasi Variabel

Sesuai dengan judul skripsi yang diteliti oleh penulis yaitu Pengaruh Modal Sendiri Terhadap Tingkat Perolehan Sisa Hasil Usaha, maka terdapat dua variabel yang akan diukur, yaitu :

1. Variabel Independen (X)

Variabel Independen adalah variabel bebas yang keberadaannya tidak dipengaruhi oleh variabel-variabel lainnya.

Menurut Sugiyono (2008:3), menyatakan bahwa :

“Variabel bebas (independent) adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel terikat (dependent)”.

Jadi variabel independen adalah variabel yang mempengaruhi. Variabel independen (X) dalam penelitian ini adalah perolehan modal sendiri yang diperoleh dari hasil penambahan simpanan anggota, dana cadangan, dan hibah. 2. Variabel Dependen (Y)

Variabel Dependen adalah variabel terikat yang keberadaannya dipengaruhi oleh variable-variabel independen.

Menurut Sugiyono (2008:3), menyatakan bahwa :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”.

Operasionalisasi variabel dalam penelitian tentang pengaruh modal sendiri terhadap tingkat perolehan SHU akan dijelaskan dalam bentuk tabel, mulai dari konsep variabel, indikator, sampai dengan skala ukur yang digunakan seperti di bawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Modal Sendiri

(X)

Modal sendiri terdiri dari simpanan pokok, simpanan wajib, dana cadangan dan hibah.

Sumber : Andjar

Pachta dkk

Modal sendiri = simpanan anggota + dana cadangan

+ hibah

Sumber : Andjar Pachta dkk

Rasio

SHU (Y)

SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan. Sumber : UU Koperasi No.25

SHU = Pendapatan – Beban-beban operasional

Sumber : UU Koperasi No.25

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan oleh peneliti dalam penelitian ini adalah data sekunder, dimana datanya telah tersedia dan tidak perlu dikumpulkan lagi. Menurut Husein Umar (2002:84), menyatakan bahwa :

”Data sekunder adalah data primer yang telah diolah lebih lanjut menjadi bentuk-bentuk seperti tabel, grafik, diagram, gambar dan sebagainya”.

Data-data ini merupakan data yang berhubungan dengan penelitian yang dilaksanakan dan bersumber dari PRIMKOPAD KUPUS II DITKUAD Kota Bandung, yaitu data yang berupa laporan keuangan (Neraca, Sisa Hasil Usaha (SHU)) PRIMKOPAD KUPUS II DITKUAD Kota Bandung untuk periode 2005 sampai dengan 2009.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Teknik yang akan digunakan untuk penelitian ini dengan menggunakan populasi dan sampel. Pengertian populasi, dinyatakan dengan dasar teori yang mendukung menurut Andi Supangat(2006:4) bahwa :

2. Sampel

Pengertian sampel, dinyatakan dengan dasar teori yang mendukung menurut Andi Supangat(2006:5) bahwa :

“Sampel adalah bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representatif) terhadap populasinya”.

Maka data yang akan dijadikan sampel adalah laporan Neraca dan penghitungan sisa hasil usaha di PRIMKOPAD KUPUS II DITKUAD Kota Bandung periode tahun 2005 sampai dengan tahun 2009. Peneliti mengambil jumlah sampel 7 (tujuh) tahun adalah agar penelitian yang dilakukan dapat bersifat respresentatif, dalam arti segala karakteristik yang ada pada populasi dapat tercermin dalam sampel yang dipilih. Peneliti mengambil 7 tahun, karena pada tahun 1998 sampai 2002, laporan keuangan Primkopad belum dibukukan dengan rapi.

3.2.4 Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Penelitian lapangan yang dilakukan bertujuan untuk mendapatkan data sekunder mengenai data laporan keuangan koperasi. Metode ini dilakukan dengan cara:

a. Wawancara

Wawancara adalah mengumpulkan data dengan mengumpulkan informasi – informasi yang didapat dengan mengajukan pertanyaan kepada seseorang yang berkaitan dengan bagiannya. Peneliti memperoleh keterangan untuk tujuan penelitian dengan cara melakukan wawancara dengan staf, atau pegawai yang memiliki kompensasi dalam bidangnya. Wawancara ini dilakukan khususnya pada staf bagian keuangan PRIMKOPAD KUPUS II DITKUAD Kota Bandung.

b. Observasi

Observasi ini mengumpulkan data dengan melakukan subyek atau menuju tempat penelitian yang akan diteliti. Dengan melakukan Observasi Langsung ke PRIMKOPAD KUPUS II DITKUAD Kota Bandung pada bagian keuangan koperasi dengan melakukan pengamatan secara langsung tentang pengaruh modal sendiri terhadap tingkat perolehan SHU.

2. Penelitian Kepustakaan (Library Research)

maupun buku-buku pendukung lainnya. Data yang diperoleh merupakan data sekunder yang digunakan untuk memberikan landasan teori yang kuat, guna analisis yang akan dilakukan. Sumber buku yang peneliti gunakan adalah yang ada hubungannya dengan penelitian ini.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

Data yang diperoleh akan diolah dan dianalisis lebih lanjut dengan alat-alat bantu, berupa dasar-dasar teori yang telah dipelajari sebelumnya. Sehingga diperoleh gambaran yang jelas mengenai obyek yang diteliti, dan dapat digunakan untuk menarik kesimpulan. Gambaran tentang penelitian yang diteliti untuk mengetahui perolehan modal sendiri (X) dan tingkat perolehan sisa hasil usaha (Y). Tingkat perolehan modal sendiri dan tingkat perolehan sisa hasil usaha bisa diketahui dengan hasil prosentase dari tahun sekarang dengan tahun sebelumnya. Prosentase perkembangan dapat digambarkan dengan rumus, maka akan tampak seperti dibawah ini :

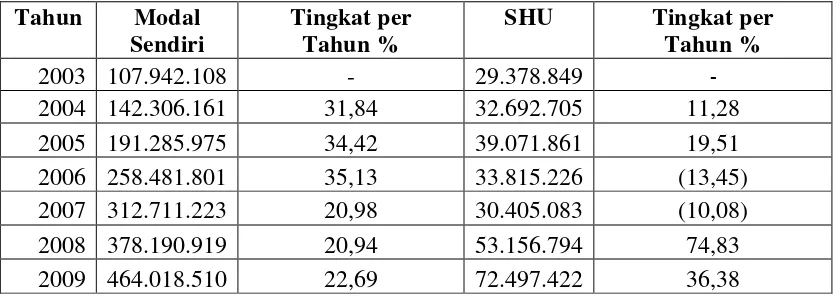

Dengan rumus diatas, maka hasil yang didapatkan dari perkembangan perolehan modal sendiri dan tingkat perolehan sisa hasil usaha dapat dilihat dari tabel 3.2

Tahun Sekarang – Tahun Sebelumnya

% Perolehan pertahun = X 100%

Tabel 3.2

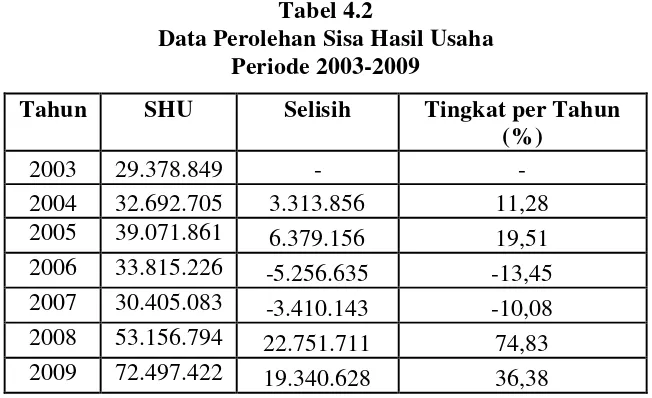

Tingkat Modal Sendiri dan Perolehan Sisa Hasil Usaha di Primkopad Tahun 2003 sampai 2009

Tahun Modal

Sendiri

Tingkat per Tahun %

SHU Tingkat per

Tahun %

2003 107.942.108 - 29.378.849 -

2004 142.306.161 31,84 32.692.705 11,28

2005 191.285.975 34,42 39.071.861 19,51

2006 258.481.801 35,13 33.815.226 (13,45)

2007 312.711.223 20,98 30.405.083 (10,08)

2008 378.190.919 20,94 53.156.794 74,83

2009 464.018.510 22,69 72.497.422 36,38

Dari tabel 3.2, dapat disimpulkan dalam perolehan modal sendiri tiap tahunnya mengalami peningkatan. Sedangkan pada perolehan sisa hasil usaha terjadi penurunan dari tahun 2005 sampai dengan tahun 2007 dan mengalami kenaikan kembali pada tahun 2008 dan tahun 2009.

Adapun analisis penelitiannya akan dilakukan melalui pendekatan kuantitatif dengan menggunakan metode statistik, untuk pengujian hipotesis. Untuk melakukan pengujiannya diperlukan serangkaian langkah yang akan dimulai dari operasionalisasi variabel, teknik pengumpulan data, penentuan populasi dan sampel, serta metode analisa dan rancangan pengujian hipotesis.

Metode kuantitatif adalah metode pengolahan data berbentuk angka. Metode kuantitatif dalam penelitian ini adalah :

1. Analisis Regresi Linier Sederhana

Usaha) dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independent (Modal Sendiri). Atau dengan meningkatkan keadaan variabel dependent (Sisa Hasil Usaha) dapat dilakukan dengan meningkatkan variabel independent (Modal Sendiri). Dengan formulasi sebagai berikut :

Dimana nilai a dan b dicari terlebih dahulu dengan menggunakan persamaan sebagai berikut:

Keterangan:

a = konstanta (nilai Y pada saat nol) b = koefesien regresi

X = nilai variabel independend (Modal Sendiri) Y = nilai variabel dependend (Sisa Hasil Usaha) 2. Analisis korelasi (Rank Pearson)

Didalam pemilihan dan perhitungan statistik ini akan digunakan teknik analisis korelasi. Korelasi yang digunakan adalah korelasi pearson. Menurut Sugiyono (2008:212), menyatakan bahwa :

“Teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel, bila data ke dua variabel berbentuk interval atau rasio, dan sumber data dari dua variabel atau lebih adalah sama”.

Y = a + bX

(

)

(

) (

)(

)

(

)

∑

∑

∑

∑

∑

∑

− −= 2 2

2 X X n XY X Y X a

(

)(

)

(

)

2Analisis korelasi adalah suatu analisis untuk mengatasi kuat lemahnya hubungan variabel X sebagai variabel independen, yaitu modal sendiri dan variabel Y sebagai variabel dependen, yaitu tingkat perolehan SHU. Apabila antara variabel X dan Y yang masing-masing mempunyai skala pengukuran sekurang-kurangnya interval dan hubungannya merupakan hubungan linier, maka keeratan hubungan antara kedua variabel disebut dengan korelasi pearson yang diberi simbol ryx.

Rumusnya:

Keterangan:

ryx = koefisien korelasi Pearson

n = banyaknya sampel yang diteliti

X = nilai variabel independen

Y = nilai variabel dependen

Nilai koefisien korelasi r menurut Husein Umar (2002:178) menyatakan : “Koefisien korelasi pearson dipilih sebagai alat uji, karena korelasi pearson sangat cocok digunakan untuk pengujian data yang bersifat parametrik”. Pada hakekatnya, nilai r dapat bervariasi dari –1 sampai +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut :

a. Bila nilai r > 0 artinya telah terjadi hubungan yang linear positif, yaitu makin besar

nilai variabel X maka makin besar pula nilai variabel Y atau sebaliknya makin

kecil nilai variabel X maka makin kecil pula nilai variabel Y.

b. Bila nilai r < 0 artinya telah terjadi hubungan yang linear negatif, yaitu makin kecil

nilai variabel X maka makin besar pula nilai variabel Y atau sebaliknya makin

besar nilai variabel X maka makin kecil nilai variabel Y.

c. Bila r = 0 artinya tidak ada hubungan sama sekali antara variabel X dengan

variabel Y.

d. Bila nilai r = 1 atau –1, artinya telah terjadi hubungan linear sempurna yaitu berupa

garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0 maka garis

makin tidak lurus.

[image:59.595.194.471.404.534.2]Untuk mengetahui pengaruh atau derajat asosiasi antara variabel modal sendiri dan variabel tingkat perolehan SHU, maka pengaruh akan terlihat dalam tabel berikut ini :

Tabel 3.3

Kriteria Koefisien Korelasi Nilai Koefisien Interpretasi

0,00 – 0,19 0,20 – 0,39 0,40 – 0,59 0,60 – 0,79 0,80 – 1,00

Pengaruh yang sangat kecil Pengaruh yang kecil

Pengaruh yang cukup Pengaruh yang erat

Pengaruh yang sangat erat

Sumber : Husein Umar

3. Koefisien Determinasi

Koefisien determinasi merupakan koefisien yang digunakan untuk mengukur kontribusi (pengaruh) variabel X yaitu peningkatan modal sendiri terhadap variabel Y yaitu tingkat perolehan sisa hasil usaha (SHU).

Keterangan:

kd = koefisien determinasi ryx = koefisien korelasi Pearson

karena sudah diketahui bahwa 0 ≤ r2 ≤ 1, maka tentu koefisien determinasi tidak pernah negatif dan paling besar sama dengan 1.

3.2.5.2 Uji Hipotesis

1. Penetapan Hipotesis Penelitian

Berdasarkan pada hipotesis sebagai jawaban sementara terhadap rumusan masalah penelitian, maka peneliti menetapkan hipotesis yang digunakan pada penelitian ini adalah hipotesis asosiatif. Menurut Sugiyono (2008:86) dijelaskan hipotesis asosiatif sebagai berikut :

“Hipotesis asosiatif adalah suatu pernyataan/jawaban sementara yang menunjukan dugaan tentang hubungan antara dua variabel atau lebih.”

Hipotesis sebagai jawaban sementara yang harus diuji dan dibuktikan kebenarannya, maka untuk memperoleh jawaban yang benar dari hipotesis peneliti yang telah disebut pada kerangka penelitian akan diuji apakah terdapat pengaruh dari modal sendiri sebagai variabel independen terhadap perolehan sisa hasil usahasebagai variabel dependen.

Ho : Tidak terdapat pengaruh antara modal sendiri terhadap tingkat perolehan sisa hasil usaha.

Ha : Terdapat pengaruh antara modal sendiri terhadap tingkat perolehan sisa hasil usaha.

2. Penetapan Hipotesis Statistik

Hipotesis nol (Ho) dan Hipotesis Alternatif (Ha). Ho adalah penetapan dugaan tidak ada hubungan antara variabel X terhadap variabel Y, sedangkan Ha adalah penetapan dugaan ada hubungan antara variabel X terhadap variabel Y penetapan dugaan tersebut dinyatakan sebagai berikutyaitu :

Ho : ρ = 0 : Perolehan modal sendiri tidak berpengaruh terhadap tingkat perolehan sisa hasil usaha.

Ha : ρ≠ 0 : Perolehan modal sendiri berpengaruh terhadap tingkat perolehan sisa hasil usaha.

Tingkat signifikansi diperoleh dengan menggunakan