SKRIPSI

Untuk Memenuhi Sebagian Syarat Kelulusan Ujian Akhir Program Diploma IV

Program Studi Komputerisasi Akuntansi

Disusun oleh:

ALWI ASSEGAFF

NPM. 10.401.246

POLITEKNIK

PIKSI GANESHA BANDUNG

2014

HASIL USAHA (SHU) PADA KOPERASI INTI BANDUNG PERIODE 2008 - 2012

Penulis/NPM : ALWI ASSEGAFF / 10.401.246

Program : Diploma IV

Program Studi : Komputerisasi Akuntansi Lulus Ujian : 31 Oktober 2014

Ketua Program Studi, Pembimbing,

Perwito, S.E., M.M. R. Deden Adhianto, S.E, M.M.

NIDN : 04-041080-04 NIDN : 04-010272-02

Mengetahui dan Disahkan oleh Direktur

Politeknik Piksi Ganesha,

DR. H. K. Prihartono AH., Drs., S.Sos., M.M.

HASIL USAHA (SHU) PADA KOPERASI INTI BANDUNG PERIODE 2008 - 2012

Penulis/NPM : ALWI ASSEGAFF / 10.401.246

Program : Diploma IV

Program Studi : Komputerisasi Akuntansi

Diterima dan Disetujui Dipertahankan Dalam Ujian Sidang

Pembimbing, Pembimbing Lapangan,

R. Deden Adhianto, S.E, M.M. Ani Oktaviani

HASIL USAHA (SHU) PADA KOPERASI INTI BANDUNG PERIODE 2008 - 2012

Penulis/NPM : ALWI ASSEGAFF / 10.401.246

Program : Diploma IV

Program Studi : Komputerisasi Akuntansi

Telah Dinyatakan Lulus Dalam Ujian Sidang Pada ....……… di Bandung

Ketua Merangkap Anggota,

DR. H. K. Prihartono AH., Drs., S.Sos., M.M.

NIDN : 04-100568-01

Sekretaris Merangkap Anggota,

Perwito, S.E., M.M.

NIDN : 04-041080-04

Anggota,

R. Deden Adhianto, S.E., M.M.

PENGARUH MODAL SENDIRI TERHADAP SISA HASIL USAHA (SHU) PADA KOPERASI INTI BANDUNG PERIODE 2008 - 2012.

Dengan ini saya menyatakan bahwa :

1. Skripsi saya ini adalah asli dan belum pernah diajukan untuk memperoleh gelar professional Sarjana Sains Terapan (S.ST) baik di Politeknik Piksi Ganesha maupun perguruan tinggi lainnya.

2. Skripsi saya ini adalah karya ilmiah yang murni dan bukan hasil plagiat / jiplakan serta asli dari ide dan gagasan saya sendiri tanpa bantuan pihak lain kecuali arahan dari pembimbing.

Demikian pernyataan ini dibuat dengan sebenar-benarnya dan apabila dikemudian hari terdapat penyimpangan yang tidak etis, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang saya peroleh serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi.

Bandung, Oktober 2014 Yang membuat pernyataan,

ALWI ASSEGAFF

“Tidak ada suatu percobaan yang berujung kepada kegagalan, hanya saja

terkadang keputus asaan kita yang membuat kita berkata “kita gagal”.”

“Perjalanan hidup harus dipenuhi dengan hal yang membuat kita menjadi sadar

apa tujuan dari penciptaan ini, sehingga kita tidak mendapati kesiasia-an dalam

i

Puji dan syukur penulis panjatkan kepada Allah SWT , shalawat dan salam tercurah limpahkan kepada Nabi Muhammad SAW yang senantiasa menjadi panutan bagi kita semua. Penulis akhirnya dapat menyelesaikan Skripsi ini dengan judul “Pengaruh Modal Sendiri Te rhadap Sisa Hasil Usaha (SHU)

Pada Koperasi INTI Bandung Periode 2008 - 2012.

Penulisan Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan ujian akhir pada Program Diploma IV Program Studi Komputerisasi Akuntansi di Politeknik Piksi Ganesha Bandung.

Dalam penyusunan Skripsi ini, penulis sadar masih banyaknya kekurangan baik dari segi penulisan maupun dari bobot isinya sehingga masih jauh dari kata sempurna, hal ini disebabkan karena keterbatasan akan kemampuan dan pengetahuan yang dimiliki penulis. Meski demikian, dalam penyusunan Skripsi ini penulis mendapatkan banyak bantuan baik moril dan materil serta masukan-masukan dari berbagai pihak sehingga dapat selesai tepat pada waktunya. Untuk itu penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya terutama kepada kedua orang tua tercinta yaitu Ali Assegaff dan Alwiyah Al-Attas yang telah memberikan dukungan dan do’a yang tiada hentinya.

Selesai itu, penulis mengucapkan terima kasih kepada pihak-pihak yang penulis hormati, yaitu sebagai berikut:

ii Politeknik Piksi Ganesha Bandung.

3. R. Deden Adhianto, S.E., M.M. selaku Dosen Pembimbing yang memberikan banyak masukan dan saran selama proses penulisan Skripsi ini berlangsung.

4. Seluruh Dosen Jurusan Komputerisasi Akuntansi Politeknik Piksi Ganesha.

5. Seluruh Staf dan Karyawan Politeknik Piksi Ganesha Bandung.

6. Ibu Ani Oktaviani selaku Manajer Koperasi Simpan Pinjam yang telah memberikan bimbingan perihal tata cara Praktek Kerja Lapangan.

7. Ibu Ana, Ibu Kiki, Mas Erwin, Mas Nono, selaku Staf Unit Simpan Pinjam yang membantu mengarahkan dan membuat Praktek Kerja Lapangan menjadi menyenangkan.

8. Ibu, Ayah tercinta dan keluarga, yang selalu memberikan dukungan serta membantu penulis dengan do’a dan kasih sayang yang tulus bagi

keberhasilan penulis.

9. Semua sahabat penulis Tri, Dedek, Dadi, Jajang, Endang, Isal, Reza, Zulham, dan teman-teman lainnya yang telah memberikan dukungan serta semangat kepada penulis.

10. Semua pihak yang tidak bisa penulis sebutkan satu persatu, terima kasih

iii

untuk kesempurnaan penulisan dimasa yang akan datang dan semoga Skripsi ini bermanfaat khususnya untuk penulis dan umumnya pihak lain yang membaca Skripsi ini.

Bandung, Oktober 2014

iv

NPM 10.401.246

Komputerisasi Akuntansi

PENGARUH MODAL SENDIRI TERHADAP SISA HASIL

USAHA (SHU) PADA KOPERASI INTI BANDUNG PERIODE

2008 – 2012

Skripsi : 120 Halaman

Penelitian ini bertujuan untuk menguji apakah ada pengaruh Modal Sendiri terhadap Sisa Hasil Usaha selama periode 2008-2012.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Teknik analisis yang digunakan adalah deskriptif, sedangkan teknik pengumpulan data yang dilakukan yaitu dengan pengumpulan data observasi, wawancara, dan kajian pustaka. Data yang diperoleh dianalisis dengan pearson product moment untuk menghitung koefisien determinasi dan korelasi.

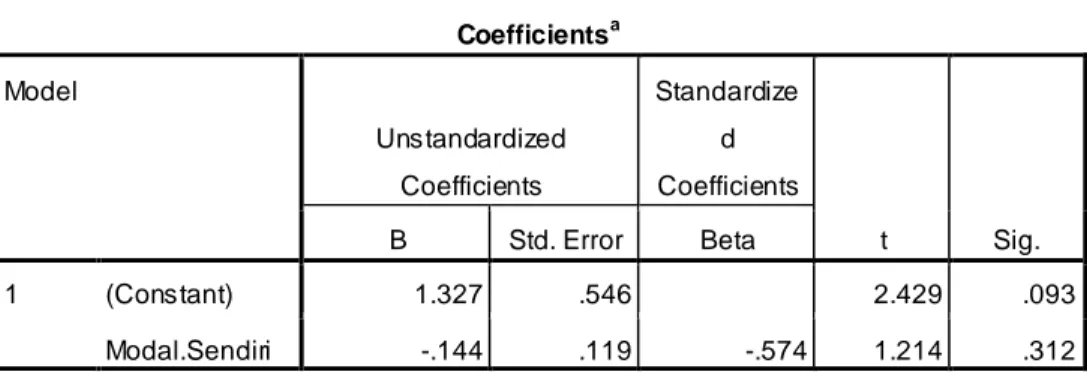

Hasil penelitian ini menunjukan tingkat modal sendiri pada koperasi INTI Bandung yang selalu bertambah setiap tahun nya, sedangkan tingkat sisa hasil usaha sebesar 19,79% dalam kategori baik. Hubungan antara modal sendiri dan sisa hasil usaha cukup kuat yaitu ditunjukan denga n nila korelasi sebesar 0,574, dan koefesien determinasi sebesar 32,9%. Berarti pengaruh variabel x terhadap y 32,9% dan sisanya 67,1% dipengaruhi oleh faktor lain yang tidak diteliti.

Masalah yang ditemukan dalam penelitian ini adalah: (1) Modal para pemodal tidak dikembangkan secara baik oleh pengurus koperasi, (2) Besarnya biaya-biaya operasional maupun non-operasional yang tidak terkontrol pengeluaranya oleh pihak pengurus.

Saran yang diberikan dalam penelitian ini adalah : (1) Hendaknya pengurus koperasi lebih memanfaatkan modalnya untuk pengembangan usaha, (2) Pihak koperasi melakukan efisiensi dan efektifitas biaya, sehingga biaya-biaya yang tidak perlu dapat dikontrol.

v

NPM. 10.401.246

Computerized Accounting

THE EFFECT OF OWN CAPITAL TO PROFIT SHARING (SHU)

AT KOPERASI INTI BANDUNG FOR THE PERIOD OF

2008-2012

Thesis : 120 Pages

The purpose of this research was to know the effect of own capital to profit sharing (SHU) for the period of 2008-2012.

The method used in this research was quantitative method. Analysis technique used was descriptive analysis, while the data collection techniques were observation, interview, and a literature review. Data were analyzed with pearson product moment to calculate the coefficient determination and correlation.

The result of this research showed that the level of own capital at koperasi INTI Bandung was grow up every year, while the 19,79% rate of profit sharing in the good category. The relation between the own capital and profit sharing was strong enough, showed by coefficient of correlation was 0,574, and the coefficient of determination was 32,9%. Mean is that the effect of variabel x on variabel y 32,9% and the remaining 67,1% was effected by other factors not examined.

Problems found in this research were : (1) The investors’ capital is not developed well by the cooperative management, (2)The big amount of operating and non-operating expenses which are not controlled by the manager

The advice given this research were : (1)Cooperative management should be able to utilize the capital to business development (2)Cooperative efficiency and cost effectiveness, so that the costs do not need to be controlled.

vi

LEMBAR PENGESAHAN LEMBAR PERSETUJUAN LEMBAR TIM PENGUJI LEMBAR MOTTO KATA PENGANTAR ... i ABSTRAK ... iv ABSTRACT ... v DAFTAR ISI ... vi DAFTAR TABEL ... x DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan ... 1

1.2 Pokok Permasalahan ... 4

1.3 Pertanyaan Penelitian ... 4

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Laporan ... 6

BAB II LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 2.1 Landasan Teori ... 8 A. Koperasi ... 8 1. Pengertian Koperasi ... 8 2. Jenis-jenis Koperasi ... 9 3. Prinsip Koperasi ... 11 B. Modal Sendiri ... 14

1. Pengertian Modal Sendiri ... 14

vii

3. Prinsip-prinsip Pembagian SHU ... 34

4. Faktor-faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU) ... 35

D. Pengaruh Modal Sendiri Terhadap Sisa Hasil Usaha (SHU) ... 37

E. Penelitian Terdahulu ... 39

2.2 Kerangka Pemikiran ... 40

2.3 Hipotesis ... 42

BAB III METODOLOGI PENELITIAN ... 43

3.1 Metode Penelitian ... 43

3.2 Definisi Operasional Variabel ... 44

3.3 Populasi dan Sampel Penelitian ... 47

A. Populasi ... 47

B. Sampel ... 47

3.4 Teknik Pengumpulan Data ... 48

A. Data Primer ... 48

B. Data Sekunder ... 49

3.5 Teknik Analisis Data ... 49

A. Analisis Deskriptif ... 50

B. Analisis Inferensial ... 51

1. Uji Normalitas Data ... 51

2. Analisis Korelasi Pearson Product Moment ... 51

3. Koefisien Determinasi ... 52

4. Analisis Regresi Linier Sederhana ... 53

viii

4.1 Sejarah Singkat Koperasi INTI Bandung ... 56

4.2 Visi dan Misi Koperasi INTI Bandung ... 57

A. Visi Koperasi INTI Bandung ... 57

B. Misi Koperasi INTI Bandung ... 57

4.3 Unit- unit Kerja Koperasi INTI Bandung ... 57

4.4 Struktur Organisasi Dan Job Description Koperasi INTI Bandung ... 59

A. Struktur Organisasi Koperasi INTI Bandung ... 59

B. Job Description Koperasi INTIBandung ... 61

4.5 Perkembangan Modal Sendiri Dan Sisa Hasil Usaha (SHU) Koperasi INTI Bandung Periode 2008-2012 ... 65

A. Perkembangan Modal Sendiri Koperasi INTI Bandung Periode 2008-2012... 65

B. Perkembangan Sisa Hasil Usaha (SHU) Koperasi INTI Bandung Periode 2008-2012... 77

4.6 Pengaruh Modal Sendiri Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi INTI Bandung Periode 2008-2012 79 1. Uji Normalitas Data ... 80

2. Korelasi Pearson Product Moment (PPM) ... 81

3. Koefisien Determinasi ... 84

4. Regresi ... 86

5. Uji Hipotesis ... 90

4.7 Permasalahan Yang Terjadi Berkaitan Dengan Modal Sendiri Dan Sisa Hasil Usaha (SHU) Pada Koperasi INTI Bandung Periode 2008-2012 ... 92

A. Permasalahan Modal Sendiri ... 92

ix

Pada Koperasi INTI Bandung Periode 2008-2012 ... 94

A. Upaya Dalam Mengatasi Permasalahan Modal Sendiri 94 B. Upaya Dalam Mengatasi Permasalahan Sisa Hasil Usaha (SHU)... 95

BAB V KESIMPULAN DAN SARAN ... 96

5.1 Kesimpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA ... 99

LAMPIRAN-LAMPIRAN ... 102

x

Tabel 3.1 Operasional Variabel... 46

Tabel 3.2 Interpretasi Koefesien Korelasi Nilai r ... 52

Tabel 4.1 Modal Sendiri Koperasi INTI Bandung Periode 2008–2012... 66

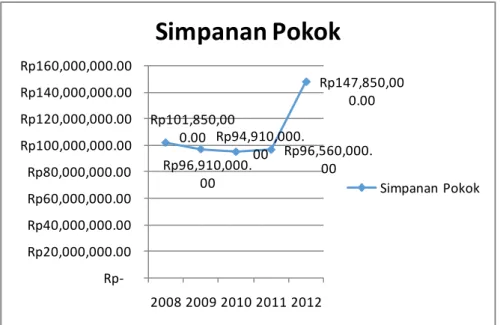

Tabel 4.2 Simpanan Pokok Koperasi INTI Bandung Periode 2008-2012 . 68 Tabel 4.3 Simpanan Wajib Koperasi INTI Bandung Periode 2008-2012.. 70

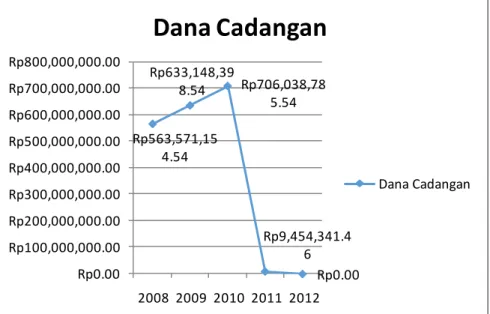

Tabel 4.4 Dana Cadangan Koperasi INTI Bandung Periode 2008-2012 ... 72

Tabel 4.5 Simpanan Sukarela Koperasi INTI Bandung Periode 2008-2012... 74

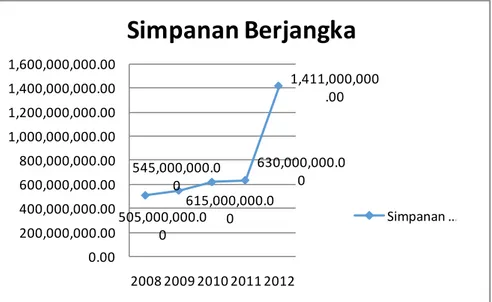

Tabel 4.6 Simpanan Berjangka Koperasi INTI Bandung Periode 2008-2012... 76

Tabel 4.7 Sisa Hasil Usaha (SHU) Koperasi INTI Bandung Periode 2008-2012... 78

Tabel 4.8 Hasil Uji Normalitas Data ... 80

Tabel 4.9 Perhitungan Modal Sendiri dan Sisa Hasil Usaha (SHU) ... 81

Tabel 4.10 Hasil Korelasi Pearson Product Moment ... 82

Tabel 4.11 Interpretasi Koefesien Korelasi Nilai r ... 83

Tabel 4.12 Model Summary... 85

Tabel 4.13 Hasil Regresi Linear Sederhana ... 87

xi

Gambar 2.1 Bagan Kerangka Pemikiran ... 41 Gambar 4.1 Struktur Organisasi Koperasi INTI Bandung ... 61 Gambar 4.2 Grafik Modal Sendiri Koperasi INTI Bandung Periode

2008 –2012 ... 66 Gambar 4.3 Grafik Simpanan Pokok Koperasi INTI Bandung Periode

2008-2012... 68 Gambar 4.4 Grafik Simpanan Wajib Koperasi INTI Bandung Periode

2008-2012 ... 70 Gambar 4.5 Grafik Dana Cadangan Koperasi INTI Bandung Periode

2008-2012 ... 72 Gambar 4.6 Grafik Simpanan Sukarela Koperasi INTI Bandung Periode

2008-2012 ... 74 Gambar 4.7 Grafik Simpanan Berjangka Koperasi INTI Bandung Periode

2008-2012 ... 76 Gambar 4.8 Grafik Sisa Hasil Usaha (SHU) Koperasi INTI Bandung

xii

Lampiran 3 : Lembar Penilaian dan Daftar Hadir PKL ... 104

Lampiran 4 : Lembar Catatan dan Konsultasi Pembimbing ... 106

Lampiran 5 : Lampiran Laporan Keuangan Koperasi INTI Bandung . 107 Lampiran 6 : Lampiran Modal Sendiri Dan Sisa Hasil Usaha Koperasi INTI Bandung ... 114

Lampiran 7 : Hasil Perhitungan di Program SPSS 18 ... 116

Lampiran 9 : Tabel t ... 119

1

1.1 Latar Belakang Penulisan

Peranan modal di dalam operasional perusahaan mempunyai konstribusi yang sangat penting karena tanpa modal yang cukup maka suatu usaha tidak akan berjalan lancar. Modal dalam arti luas dimana modal itu meliputi dalam bentuk uang maupun bentuk barang. Dalam pembagiannya modal usaha Koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari simpanan pokok, simpanan wajib, dana cadangan dan hibah, sedangkan modal pinjaman dapat berasal dari anggotanya, Koperasi lain, bank, lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya.

Modal koperasi terdiri dari modal sendiri dan modal pinjaman, sehingga koperasi harus dapat memanfaatkan modalnya dengan sebaik-baiknya, yang artinya dalam pengelolaan modal tersebut koperasi harus memberi manfaat yang sebesar - besarnya untuk pemenuhan kebutuhan anggotanya. Dalam pengelolaan modal atau keuangan, maka pihak koperasi harus mampu mengalokasikan sumber daya keuangan yang dimilikinya secara efisien untuk meningkatkan laba atau yang sering disebut sisa hasil

usaha (SHU).

Dalam Pasal 33 ayat (1) Undang- undang Dasar Negara Republik Indonesia Tahun 1945 ditegaskan bahwa perekonomian disusun sebagai

usaha bersama berdasarkan atas asas kekeluargaan. Ketentuan tersebut sesuai dengan prinsip koperasi, karena itu koperasi mendapat misi untuk berperan nyata dalam menyusun perekonomian yang berdasar atas asas kekeluargaan dan demokrasi ekonomi yang mengutamakan kemakmuran masyaraka t,

bukan kemakmuran orang-seorang.

Di Indonesia, koperasi tumbuh dari tahun-ketahun. Perkembangan ini terjadi pada aspek finansial (modal sendiri, modal luar, volume usaha, dan

sisa hasil usaha).

Setiap koperasi berusaha untuk selalu tumbuh dan berkembang. Menurut Partomo S.T. dan Abdul Rahman S.(2002:76) Perkembangan usaha koperasi sangat ditentukan oleh besar kecilnya dana atau modal yang digunakan. Lebih lanjut dikatakan bahwa semakin berkembangnya kegiatan usaha Koperasi dewasa ini, maka semakin besarlah dana yang digunakan untuk membiayai kegiatan usaha koperasi. Hal ini berarti semakin besar pula tanggungjawab manajemennya. Menurut Sitio, usaha atau kegiatan yang dilakukan koperasi dapat dilihat dari besarnya volume usaha koperasi itu sendiri. Volume usaha inilah yang nantinya akan berpengaruh terhadap perolehan sisa hasil usaha (SHU) koperasi. Sebagai badan usaha, pendapatan dan hasil usaha sangat menentukan besar kecilnya sisa hasil usaha (SHU) yang diperoleh koperasi. Dalam setiap tahunnya, SHU yang diperoleh koperasi disisihkan dan dibagi untuk keperluan cadangan koperasi, jasa anggota, dana pengurus, dana pegawai, dana sosial, dan dana pembangunan

daerah kerja. Adapun besarnya penyisihan sisa hasil usaha (SHU) ditetapkan dalam RAT (Rapat Anggota Tahunan) masing – masing koperasi.

Sumber modal yang terdapat pada koperasi INTI Bandung berasal dari modal sendiri dan juga berasal dari modal pinjaman. Dengan adanya modal yang tinggi diharapkan pencapaian laba (profit) juga tinggi, serta dicapainya sisa hasil usaha (SHU) yang efisien. Umumnya masalah sisa hasil usaha (SHU) adalah lebih penting daripada masalah laba, karena laba yang besar saja belum merupakan ukuran telah bekerja secara efisien dalam menggunakan modal. Pada kesempatan ini penulis akan melakukan penelitian di koperasi PT. INTI Bandung yang berkaitan dengan pengaruh modal sendiri terhadap sisa hasil usaha pada tahun 2008 sampai dengan tahun 2012, dengan data yang diperoleh yaitu modal sendiri pada tahun 2008 sebesar Rp. 3,313 milyar dengan perolehan sisa hasil usaha (SHU) sebesar Rp 643 juta, Tahun 2009 sebesar Rp. 3,641 milyar dengan perolehan sisa hasil usaha (SHU) Rp 640 juta, Tahun 2010 Sebesar Rp. 4,043 milyar dengan perolehan sisa hasil usaha (SHU) Rp. 817 juta, Tahun 2011 Sebesar Rp.4,292 milyar dengan perolehan sisa hasil usaha (SHU) Rp.828 juta, Tahun 2012 Sebesar Rp.5,629 milyar dengan perolehan sisa hasil usaha (SHU) Rp.416 juta.

Pada setiap tahunnya modal sendiri terjadi peningkatan, namun berbanding terbalik dengan perolehan sisa hasil usaha (SHU) yang terjadi penurunan di tahun 2009, dan kenaikan pada tahun 2010-2011 dan terjadi penurunan kembali pada tahun 2012.

Berdasarkan latar belakang penelitian di atas, penulis tertarik untuk mengadakan penelitian lebih lanjut mengenai :

“Pengaruh Modal Sendiri Terhadap Sisa Hasil Usaha (SHU) Pada Kope rasi INTI Bandung Periode 2008-2012”

1.2 Pokok Pe rmasalahan

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan permasalahan yang akan dibahas pada penelitian ini adalah bagaimana pengaruh modal sendiri terhadap sisa hasil usaha (SHU) di Koperasi INTI Bandung periode 2008-2012.

1.3 Pertanyaan Penelitian

Berdasarkan pokok permasalahan yang telah diuraikan di atas, maka pertanyaan dari penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan modal sendiri pada Koperasi INTI Bandung periode 2008-2012 ?

2. Bagaimana perkembangan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012 ?

3. Seberapa besar pengaruh modal sendiri terhadap sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012 ?

4. Permasalahan apa saja yang terjadi berkaitan dengan modal sendiri dan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012 ?

5. Bagaimana upaya-upaya yang telah dilakukan dalam mengatasi permasalahan yang terjadi berkaitan dengan modal sendiri dan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012 ?

1.4 Tujuan dan Manfaat Laporan A. Tujuan Laporan

Berdasarkan latar belakang penelitian dan pertanyaan penelitian, maka tujuan yang ingin dicapai adalah :

1. Untuk mengetahui perkembangan modal sendiri pada Koperasi INTI Bandung periode 2008-2012.

2. Untuk mengetahui perkembangan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012.

3. Untuk mengetahui pengaruh modal sendiri terhadap sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012

4. Untuk mengetahui permasalahan apa saja yang terjadi berkaitan dengan modal sendiri dan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012.

5. Untuk mengetahui upaya-upaya yang telah dilakukan dalam mengatasi permasalahan yang berkataitan dengan modal sendiri dan sisa hasil usaha di Koperasi INTI Bandung periode 2008-2012.

B. Manfaat Laporan 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat digunakan untuk menambah dan lebih mengembangkan lagi dalam referensi-referensi karya ilmiah yang nantinya akan dapat lebih mengembangkan Ilmu Pengetahuan.

2. Manfaat Praktis

a. Bagi Penulis

Penelitian ini dapat memberikan peluang untuk menambah wawasan berpikir memperluas pengetahuan, baik dalam teori maupun praktek. Dalam teori berarti memperoleh pemahaman dan penghayatan yang diperoleh pada saat kuliah dalam pembahasan mengenai modal sendiri dan sisa hasil usaha. Dalam praktek, diharapkan dapat menambah pengetahuan dan penerapan dalam kegiatan perusahaan, khususnya di koperasi.

b. Bagi Koperasi

Dari hasil Penelitian ini, diharapkan dapat memberikan bahan masukan atau sebagai bahan pertimbangan dan evaluasi bagi pihak manajer koperasi mengenai modal sendiri dan sisa hasil usaha sehingga dapat dijadikan pedoman dalam pengelolaan, pengambilan keputusan seta dapat memberikan input yang bermafaat bagi pengembangan koperasi untuk masa ini dan masa yang akan datang.

c. Bagi Pihak Lain

Untuk pihak lain diharapkan dapat memberikan informasi mengenai modal sendiri dan sisa hasil usaha.

8

BAB II

LANDASAN TEORI, KERANGKA PEMIKIRAN,

DAN HIPOTESIS

2.1 Landasan Teori A. Kope rasi

Pada hakekatnya koperasi merupakan suatu lembaga ekonomi yang sangat diperlukan dan penting untuk dipertahankan. koperasi merupakan suatu alat bagi orang-orang yang ingin meningkatkan taraf hidupnya. Dasar kegiatan koperasi adalah kerjasama yang dianggap s uatu cara untuk memecahkan berbagai masalah atau persoalan yang mereka hadapi masing- masing.

1. Pengertian Koperasi

Pengertian koperasi secara etimologi berasal dari kata cooperation. Co artinya bersama dan operation artinya bekerja atau

berusaha, jadi cooperation adalah bekerja sama-sama atau usaha bersama-sama untuk kepentingan bersama.

Menurut UU Nomor 25 Tahun 1992 Pasal 1 ayat (1) (2005:1) tentang Perkoperasian adalah :

“Koperasi adalah badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.”

Sedangkan pengertian koperasi menurut Rudianto (2006:2) menyatakan bahwa :

“Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meninggkatkan taraf hidup anggota pada khususnya dan masyarakat daerah pada umumnya dengan demikian koperasi merupakan ekonomi rakyat dan sokoguru perekonomian nasional.”

Dari berbagai definisi yang ada mengenai koperasi, terdapat hal- hal yang menyatukan pengertian tentang koperasi, antara lain yaitu:

a. Koperasi adalah perkumpulan orang-orang yang mempunyai kebutuhan dan kepentingan ekonomi yang sama, yang ingin dipenuhi secara bersama melalui pembentukan perusahaan bersama yang dikelola dan diawasi secara demokratis.

b. Koperasi adalah perusahaan, di mana orang-orang berkumpul tidak untuk menyatukan modal atau uang, melainkan sebagai akibat adanya kesamaan kebutuhan dan kepentingan ekonomi. c. Koperasi adalah perusahaan yang harus memberi pelayanan

ekonomi kepada anggota.

2. Jenis – jenis Koperasi

Menurut ketentuan Pasal 16 UU No.25 Tahun 1992 (2005:56) Koperasi secara umum dapat dikelompokkan menjadi

koperasi konsumen, koperasi produsen dan koperasi kredit (jasa keuangan). Koperasi dapat pula dikelompokkan berdasarkan sektor usahanya yaitu :

a. Koperasi Simpan Pinjam b. Koperasi Konsumen c. Koperasi Produsen d. Koperasi Pemasaran e. Koperasi Jasa

Dengan uraian penjelasan diatas sebagai berikut : a. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi yang bergerak di bidang simpanan dan pinjaman.

b. Koperasi Konsumen

Koperasi konsumen adalah koperasi beranggotakan para konsumen dengan menjalankan kegiatannya jual beli menjual barang konsumsi.

c. Koperasi Produsen

Koperasi produsen adalah koperasi beranggotakan para pengusaha kecil menengah (UKM) dengan menjalankan kegiatan pengadaan bahan baku dan penolong untuk anggotanya.

d. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang menjalankan kegiatan penjualan produk/jasa koperasinya atau anggotanya. e. Koperasi Jasa

Koperasi jasa adalah koperasi yang bergerak di bidang usaha jasa lainnya.

Sedangkan koperasi menurut Ninik Widiyanti (2003:57) dapat digolongkan menjadi 5 (lima) golongan yaitu :

1. Koperasi konsumsi,

2. Koperasi kredit (simpan pinjam), 3. Koperasi produksi,

4. Koperasi jasa,

5. Koperasi serba usaha.

Jadi kesimpulanya, jenis-jenis koperasi dapat disimpulkan dari jenis usaha dan fungsinya seperti simpan pinjam, konsumsi, jasa, produksi dan pemasaran atau serba usaha.

3. Prinsip Koperasi

Menurut UU No. 25 tahun 1992 Pasal 5 disebutkan prinsip koperasi, yaitu:

a. Koperasi melaksanakan prinsip koperasi sebagai berikut: 1. Keanggotaan bersifat sukarela dan terbuka.

3. Pembagian sisa hasil usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing- masing anggota (andil anggota tersebut dalam koperasi).

4. Pemberian balas jasa yang terbatas terhadap modal. 5. Kemandirian.

b. Dalam pengembangan koperasi, maka koperasi melaksanakan pula prinsip koperasi sebagai berikut:

1. Pendidikan perkoperasian. 2. Kerjasama antar koperasi.

Prinsip koperasi ini merupakan esensi dari dasar kerja koperasi sebagai badan usaha dan merupakan ciri khas dan jati diri koperasi yang membedakannya dari badan usaha lainnya.

1. Sifat kesukarelaan dalam keanggotaan koperasi mengandung makna, bahwa menjadi anggota koperasi tidak boleh dipaksakan siapapun. Sifat kesukarelaan juga mengandung makna, bahwa seorang anggota dapat mengundurkan diri dari koperasinya sesuai dengan syarat yang ditentukan dalam anggaran dasar koperasi. Sedangkan sifat terbuka memiliki arti bahwa dalam keanggotaan tidak dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

2. Prinsip demokrasi menunjukkan bahwa pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggota. Para

anggota itulah yang memegang kekuasaan tertinggi dalam koperasi.

3. Pembagian sisa hasil usaha kepada anggota dilakukan tidak semata- mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan yang demikian ini merupakan perwujudan nilai kekeluargaan dan keadilan.

4. Modal dalam koperasi pada dasarnya dipergunakan untuk kemanfaatan anggota dan bukan untuk sekedar mencari keuntungan. Oleh karena itu, balas jasa terhadap modal yang diberikan kepada para anggota juga terbatas, dan tidak didasarkan semata-mata atas besarnya modal yang diberikan. yang dimaksud dengan terbatas adalah wajar dalam arti tidak melebihi suku bunga yang berlaku dipasar.

5. Kemandirian mengandung pengertian dapat berdiri sendiri, tanpa tergantung pada pihak lain yang dilandasi oleh kepercayaan kepada pertimbangan, keputusan, kemampuan dan usaha sendiri. Dalam kemandirian terkandung pula pengertian kebebasan yang bertanggung jawab, otonomi, swadaya, berani mempertanggungjawabkan perbuatan sendiri, dan kehendak untuk mengelola diri sendiri.

Untuk pengembangan dirinya, koperasi juga melaksanakan dua prinsip Koperasi yang lain yaitu, pendidikan perkoperasian

dan kerjasama antar koperasi. hal tersebut merupakan prinsip koperasi yang penting dalam meningkatkan kemampuan, memperluas wawasan anggota, dan memperkuat solidaritas dalam mewujudkan tujuan koperasi. Kerja sama dapat dilakukan antar koperasi ditingkat lokal, regional, nasional dan internasional.

B. Modal Sendiri

1. Pengertian Modal Sendiri

Modal merupakan sarana atau bekal untuk melaksanakan usaha (Gilarso,2003 :81), modal koperasi dapat dilihat dari dua segi yaitu :

a. Sumbernya, yaitu yang tampak dari neraca pada sisi kredit atau passiva.

b. Bentuk kongkritnya, yaitu yang disebut harta yang tampak di

neraca pada sisi debet atau aktiva.

Modal koperasi adalah kelebihan jumlah harta terhadap jumlah uang dari koperasi, atau dengan kata lain selisih positif antara harta dan utang. Modal koperasi terdiri dan dipupuk dari simpanan-simpanan, pinjaman-pinjaman, penyisihan-penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain. Modal dalam koperasi pada dasarnya dipergunakan untuk kesejahteraan anggota dan bukan sekedar mencari keuntungan. Modal sendiri

dapat dipergunakan antara lain untuk mempertahankan likuiditas, memberikan kredit khusus, pembelian gedung- gedung kantor,

menutup kerugian yang diderita

Seperti halnya bentuk badan usaha yang lain, untuk menjalankan kegiatan usahanya, koperasi memerlukan modal. Adapun modal koperasi terdiri atas modal sendiri dan modal pinjaman. Modal sendiri berasal dari dalam koperasi itu sendiri yaitu seperti simpanan pokok, simpanan wajib, simpanan sukarela, simpanan berjangka, dana cadangan, dan hibah. Sedangkan modal pinjaman berasal dari luar koperasi, seperti pinjaman bank ataupun pinjaman-pinjaman lainya. Dalam hal modal, koperasi memang berusaha agar modal yang didapat tidak berasal dari luar, karena dengan membuat modal lebih besar dari dalam, akan membuat laba bagi perusahaan besar pula.

Ada 2 (dua) macam modal yaitu yang berasal dari dalam atau modal sendiri dan modal yang berasal dari luar atau modal asing. Yang dimaksud modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan laba) atau berasal dari pengambil bagian, peserta atau pemilik (modal saham, modal peserta, dan lain-lain). Dan yang dimaksud dengan modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan merupakan piutang yang pada saatnya harus dibayar kembali.

Modal sangat diperlukan dalam melakukan kegiatan usaha, sehingga tercapai hasil yang diinginkan. Tanpa adanya modal, aktivitas usaha tidak dapat dijalankan. Biasanya, semakin luas jangkauan usaha dan semakin banyak bidang yang ditangani, maka dibutuhkan modal yang besar pula. Modal dalam arti sempit adalah sejumlah dana atau sejumlah nilai uang yang dipergunakan dalam membelanjai semua keperluan usaha. Sedangkan dalam arti luas modal adalah semua peralatan yang berupa uang atau barang yang diperlukan untuk menjalankan usaha lebih lanjut.

Modal adalah salah satu faktor produksi yang merupakan sarana untuk melaksanakan usaha-usaha. Ditinjau dari wujudnya modal koperasi dapat berupa modal yang berwujud dan modal yang tak berwujud. Modal yang berwujud adalah harta berwujud yang dapat dinilai dengan uang yang digunakan untuk menjalankan usaha, seperti uang tunai, alat-alat produksi, mesin, gedung dan sebagainya. Sedangkan modal tak berwujud adalah harta berwujud yang tidak dapat dinilai dengan uang, misalnya hak-hak istimewa atau posisi yang menguntungkan koperasi untuk memperoleh pendapatan.

Koperasi adalah salah satu bentuk badan usaha yang sesuai dengan ketentuan UUD 1945. Bentuk badan usaha ini cocok sekali dipakai dalam rangka memecahkan ketidakselarasan di dalam masyrakat, karena sebagian kecil masyarakat yang memegang kendali ekonomi sangat kuat, dan di pihak lain bagian terbesar

masyarakat berada dalam keadaan yang lemah. Koperasi harus mampu mewujudkan kesejahteraan anggotanya supaya pembangunan koperasi mengarah pada gerakan ekonomi masyarakat yang didukung demokrasi ekonomi berdasarkan Pancasila dan UUD 1945, serta menjadi soko guru perekonomian nasional yang tangguh.

2. Sumber Modal Sendiri

Modal Sendiri dalam koperasi bersumber dari : a. Simpnan Sukarela

Simpanan sukarela atau yang lebih dikenal dengan tabungan manasuka di koperasi INTI adalah tabungan anggota yang besarnya tergantung kemampuan anggota dengan besaran jasa sesuai kesepakatan anggota yang dirumuskan dalam rapat anggota tahunan (RAT).

b. Simpanan Berjangka

Simpanan berjangka atau deposito (time deposit = deposito berjangka) adalah simpanan dari pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

c. Simpanan Pokok

Simpanan pokok adalah simpanan yang sudah ditentukan jumlahnya dan sama besarnya bagi setiap anggota, serta

diwajibkan kepada anggota untuk menyerahkan kepada koperasi pada waktu masuk menjadi anggota.

d. Simpanan Wajib

Simpanan wajib adalah simpanan yang sudah ditentukan jumlahnya dan wajib disimpan oleh setiap anggota pada waktu tertentu. Simpanan wajib hanya boleh diambil kembali dengan cara yang telah ditentukan dalam anggaran dasar, supaya modal koperasi tidak goyah.

e. Dana Cadangan

Dana cadangan merupakan bagian dari penyisihan SHU yang tidak dibagikan kepada anggotanya yang dimaksudkan untuk memupuk modal sendiri serta dapat untuk menutup kerugian koperasi bila diperlukan

f. Hibah

Hibah adalah modal yang diterima oleh koperasi secara cuma-cuma dari pihak lain dan menjadi modal sendiri.

Hibah merupakan transfer (pemberian) dana dari pihak lain secara gratis, yaitu tidak ada kewajiban bagi koperasi untuk membayar kembali, baik berupa pokok pemberian maupun jasa yang dapat dikategorikan sebagai hibah pada koperasi adalah hadiah, penghargaan dan pemberian / bantuan lainnya yang tidak disertai dengan ikatan. Bagi koperasi modal sendiri

merupakan sumber permodalan yang utama, hal ini berkaitan dengan beberapa alasan.

1. Alasan Kepemilikan

Modal yang berasal dari anggota merupakan salah satu wujud kepemilikan anggota terhadap koperasi serta usahanya. Anggota yang memodali usahanya sendiri akan merasa lebih bertanggungjawab terhadap keberhasilan usaha tersebut.

2. Alasan Ekonomi

Modal yang berasal dari anggota akan dapat dikembangkan secara lebih efisien dan murah, karena tidak diperkenankan persyaratan bunga.

3. Alasan Risiko

Modal sendiri atau anggota juga mengandung risiko yang lebih kecil dibandingkan dengan modal dari luar, khususnya pada saat usaha tidak berjalan dengan lancar.

Sumber modal koperasi adalah bagaimana mencari dan dari mana perusahaan memperoleh dana yang dibutuhkan untuk membelanjai usahanya guna mencapai tujuan perusahaan itu. Adapun sumber modal menurut asalnya dapat dibedakan menjadi 2 (dua) yaitu :

a. Dari Segi Asalnya

Ditinjau dari segi asalnya, sumber modal dapat dibedakan menjadi dua, yakni sumber modal intern dan sumber modal ekstern.

1. Sumber Intern

Sumber intern merupakan usaha yang dilakukan dengan efisien agar pemenuhan kebutuhan dana guna membiayai operasi perusahaan dapat dipenuhi dari dalam perusahaan itu sendiri.

Sumber modal intern dapat berwujud :

a. Laba yang tidak dibagi/ laba ditahan. Laba yang tidak dibagi diperoleh dari keuntungan suatu perusahaan yang tidak dibagikan pada akhir tahun. Hal ini dimaksudkan untuk membentuk modal cadangan agar perusahaan tersebut dapat menjalankan usahanya dengan baik.

Besar kecilnya laba ditahan menjadi sumber intern pemenuhan modal kerja yang dipengaruhi oleh beberapa faktor yaitu :

1. Besarnya laba yang diperoleh pada periode yang bersangkutan.

2. Kebijakan tentang deviden policy, apabila pembayaran deviden ditetapkan dalam

prosentase / jumlah yang relatif kecil, dan sebaliknya apabila pembayaran deviden ditetapkan dalam prosentase yang relative rendah maka laba ditahan relatif besar.

3. Kebijakan penanaman kembali deviden yang diterima oleh pemegang saham. Apabila ada kebijakan untuk penanaman kembali deviden yang diterima perusahaan, maka laba ditahan akan menjadi relative besar asal penanaman kembali deviden tersebut dapat ditanamkan pada investasi yang Ratio Rate Of Return lebih besar dari biaya modal.

4. Penjualan aktiva tetap yang dilakukan oleh perusahaan.

5. Keuntungan penjualan surat berharga / efek di atas harga normal.

b. Cadangan penyusutan. Cadangan penyusutan diperoleh dari hasil penyusutan alat-alat produksi tahan lama yang disusutkan tiap tahun berdasarkan peraturan yang berlaku pada perusahaan atau koperasi.

Maksud diadakannya cadangan penyusutan adalah untuk menjaga modal yang telah ditetapkan dan menjamin kebutuhan modal agar dapat meningkatkan kegiatan usahanya sewaktu akan mengganti mesin tersebut karena telah habis umur teknisnya.

2. Sumber Ekstern

Sumber ekstern merupakan usaha pemenuhan kebutuhan dana yang berasal dari luar perusahaan. Sumber-sumber ekstern ini dapat berupa modal- modal pinjaman (modal asing) baik yang berupa uang, bahan, maupun lainnya. Modal pinjaman ini dapat berupa hutang janka panjang maupun jangka pendek.

b. Dari Segi Terjadinya

Ditinjau dari segi terjadinya sumber modal, dapat diperoleh dari berbagai sumber. Sumber-sumber tersebut antara lain : 1. Tabungan dari subjek ekonomi suatu pendapatan yang

tidak dikonsumsikan, dengan demikian tabungan tersebut dapat digunakan untuk keperluan konsumsi dimasa yang akan datang. Tabungan yang dikonsumsi tidak menambah modal. Setiap perusahaan dapat

mempergunakan tabungannya menurut kehendak masing- masing, tetapi diapun dapat bertindak untuk tidak mempergunkan pendapatan, baik sebagian atau seluruhnya.

2. Penciptaan / kreasi / kredit oleh bank. Dalam penciptaan atau kredit oleh bank, tidak hanya bank sentral saja yang dapat menciptakan uang tetapi bank-bank umum Juga dapat menciptakan uang yang sering disebut dengan uang giral.

3. Intensifikasi penggunaan modal. Cara ini dilakukan oleh bank dengan meminjamkan kembali uang-uang yang dipercaya masyarakat kepada bank.

Perusahaan dapat mengintensifkan penggunaan uang yang sementara tidak digunakan, misalnya dengan meminjamkan kepada perusahaan-perusahaan yang membutuhkan.

Pemenuhan modal dengan tabungan sementara anggota jangka pendek pada dasarnya yang termasuk ke dalam modal pasif jangka pendek terdiri dari :

a. Utang dagang atau barang b. Simpanan sukarela atau titipan c. Biaya-biaya yang belum dibayar

d. Rupa-rupa dana e. Pinjaman dari bank

Sesuai dengan keterangan diatas, maka disini hanya akan memberikan sorotan pada modal pasif jangka pendek dalam bentuk tabungan, sementara anggota jangka pendek yaitu simpanan sukarela atau sering pula dengan istilah titipan atau giro yang diartikan sebagai jumlah uang yang ditanamkan anggota atau bukan anggota pada koperasi atas kehendak sendiri sebagai simpanan sementaranya. Ada beberapa pendapat dari peneliti terdahulu bahwa dengan simpanan sukarela akan dicapai beberapa maksud yaitu :

1. Menambah modal usaha bagi koperasi, artinya bila modal tersebut jangka pengambilannnya oleh penyimpan masih lama, dapat dimanfaatkan untuk membelanjai usaha pelayanan bagi keperluan anggota.

2. Mengamankan uang dari pengambilan dan pemakaian uang terlalu mudah.

3. Secara tidak langsung dapat memberikan pertolongan kepada sesama anggota yang memerlukan uang atau pinjaman. Namun meskipun demikian, karena simpanan sukarela ini pada hakikinya merupakan

utang, maka ada beberapa hal yang perlu diperhatikan dalam hal pemenuhan modal tersebut.

C. Sisa Hasil Usaha (SHU)

1. Pengertian Sisa Hasil Usaha (SHU)

Sisa hasil usaha (SHU) adalah pendapatan koperasi yang diperoleh dalam waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan (UU No.25 Tahun1992 Pasal 1 & 2). Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa, perhitungan hasil usaha (PHU) adalah perhitungan hasil usaha yang menyajikan informasi mengenai pendapatan, beban-beban usaha dan beban perkoperasian selama periode tertentu. perhitungan hasil usaha menyajikan hasil akhir yang disebut sisa hasil usaha. Sisa hasil usaha yang diperoleh mencakup hasil usaha dengan anggota dan laba atau rugi kotor dengan non anggota. Istilah perhitungan hasil usaha digunakan mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari sisa hasil usaha atau laba, tetapi lebih ditentukan pada manfaat bagi anggota.

Usaha koperasi yang utama diarahkan pada bidang usaha yang berkaitan langsung dengan kepentingan anggota, baik untuk menunjang usaha maupun kesejahteraan anggotanya. Berkaitan

dengan hal tersebut, maka pengelolaa n usaha koperasi harus dilakukan dengan produktif, efektif, dan efisien. Dalam arti, koperasi harus mempunyai kemampuan mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan manfaat yang sebesar-besarnya terhadap anggota dan masyarakat pada umumnya dengan tetap mempertimbangkan untuk memperoleh SHU yang wajar. Adapun faktor-faktor yang mempengaruhi laba pada pembukuan akutansi adalah :

1. Pendapatan

Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan PSAK) No. 23, mendefinisikan pendapatan sebagai berikut:

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang

timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.”

2. Harga Pokok Penjualan (HPP)

HPP adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual, atau harga perolehan dari barang yang dijual. 3. Biaya

Menurut Standar Akuntansi Keuangan (1999:12), biaya adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau

terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Menurut UU Koperasi No.25/1992 Bab. IX pasal 45 adalah

a. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

b. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi sesuai dengan rapat anggota.

c. Besarnya pemupukan modal dana cadangan ditetapkan dalam rapat anggota. Sebagai suatu badan usaha, koperasi di dalam menjalankan kegiatan usahanya tentu saja menghendaki untuk mendapatkan keuntungan atau sisa hasil usaha yang cukup banyak, maka sisa hasil usaha tersebut dapat disisihkan sebagian untuk cadangan koperasi yang selanjutnya bisa dipergunakan untuk menambah modal koperasi. Apabila modal koperasi bertambah besar, maka dengan sendirinya lingkup usaha koperasia akan lebih besar pula.

Sisa hasil usaha mungkin tidak dapat dibagi habis, karena pembagian SHU dalam koperasi terbatas sesuai dengan tingkat

bunga bank pemerintah atau mungkin juga terjadi, rapat anggota memutuskan sisa hasil usaha tahun buku yang bersangkutan tetap tinggal dalam rekening simpanan masing- masing anggota. Sisa hasil usaha yang tidak dibagi ini digunakan untuk pemupukan modal.

Perolehan sisa hasil usaha akan terlihat pada data laporan keuangan dalam laporan tahunan koperasi pada tutup buku akhir tahun. Sisa hasil usaha memperlihatkan hasil yang telah dicapai oleh koperasi selama periode tertentu dalam satu tahun buku. Sebuah koperasi dikatakan baik atau berkembang bukan hanya dilihat dari perolehan sisa hasil usaha (SHU) saja, tetapi juga dilihat dari rencana kerja pelaksanaan yang telah ditentukan dalam rapat anggota tahunan, apakah rencana kerja tersebut bisa dilaksanakan secara keseluruhan. Faktor lain yang tidak kalah penting adalah pelayanan terhadap anggota. Koperasi yang dapat melayani anggota dengan sebaik-baiknya dapat dikatakan berhasil. Namun sebagai badan usaha, koperasi juga dituntut untuk dapat sejajar dengan badan usaha lain termasuk dalam memperoleh SHU. Untuk itu, pengurus harus bekerja keras dan mempunyai manajemen yang baik sehingga dapat menghasilkan pelayanan maupun sisa hasil usaha yang wajar.

Motivasi usaha koperasi adalah memberikan pelayanan kepada anggota dan berusaha pula untuk dapat memberikan pelayanan kepada masyarakat. Pelayanan tersebut meliputi berbagai

fungsi ekonomi atas berbagai jenis usaha yang dibutuhkan oleh para anggotanya. Salah satu sendi dasar koperasi yang mengatur keuntungan pada koperasi yaitu SHU. Sisa hasil usaha bila dibagikan kepada anggota dilakukan tidak berdasarkan modal tetapi berdasarkan perimbangan jasa usaha dan kegiatannya dala m penghidupan koperasi itu.

Dari uraian tersebut dapat disimpulkan bahwa Dana-dana yang berasal dari pembagian sisa hasil usaha koperasi selama belum dimanfaatkan digolongkan sebagai kewajiban lancar koperasi. Sedangkan cadangan koperasi, sebagai penyisihan dari sisa hasil usaha tergolong kepada modal sendiri yang tidak dapat dibagikan kepada anggota karena untuk tujuan pemupukan modal dan menutup kerugian koperasi.

2. Pembagian Sisa Hasil Usaha

Pada dasarnya SHU yang diperoleh koperasi di setiap tahunnya dibagi sesuai dengan aturan yang telah ditetapkan pada anggaran dasar / anggaran rumah tangga koperasi yang bersangkutan. Acuan dasar untuk membagi SHU adalah prinsip-prinsip dasar koperasi yang menyebutkan bahwa, pembagian SHU dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

Menurut UU Koperasi No.25 Tahun 1992 pasal 34 menjelaskan bahwa pembagian sisa hasil usaha (SHU) yang berasal dari usaha yang diselenggarakan untuk anggota koperasi itulah yang boleh dibagikan kepada para anggota, sedangkan sisa hasil usaha yang berasal dari usaha koperasi yang diselenggarakan untuk bukan anggota, misalnya dari hasil pelayanan terhadap pihak ketiga, tidak boleh dibagikan kepada anggota, karena bagian ini bukan diperoleh dari jasa anggota, sisa hasil usaha ini digunakan untuk pembiayaan-pembiayan tertentu lainnya. Pembagian sisa hasil usaha koperasi supaya diatur sebagai berikut :

a. Sisa hasil usaha yang berasal dari usaha yang diselenggarakan untuk anggota, dibagikan untuk :

1. Cadangan Koperasi

2. Para anggota, sebanding dengan jasa yang diberikan masing- masing.

3. Dana Pengurus

4. Dana Pegawai / Karyawan 5. Dana Pendidikan Koperasi 6. Dana Sosial

7. Dana Pembangunan Daerah kerja

b. Sisa hasil usaha yang berasal dari usaha yang diselenggarakan untuk bukan anggota, dibagikan untuk :

2. Dana Pengurus

3. Dana Pegawai / Karyawan 4. Dana Pendidikan Koperasi 5. Dana Sosial

6. Dana Pembangunan Daerah Kerja

Cara penggunaan sisa hasil usaha diatas, kecuali cadangan yang diatur dalam anggaran dasar dengan mengutamakan kepentingan koperasi yang bersangkutan. Cadangan ini dimaksudkan untuk memupuk modal koperasi sendiri dan untuk menutup kerugian koperasi bila diperlukan, oleh karenanya cadangan tidak boleh dibagikan kepada anggota walaupun diwaktu pembubaran.

Penggunaan dana sosial diatur oleh rapat a nggota dan dapat diberikan, antara lain pada fakir miskin, yatim piatu atau usaha-usaha sosial lainnya. Perihal zakat dapat diatur oleh koperasi yang bersangkutan dalam anggaran dasar maupun ketentuan-ketentuan lain dari koperasi. Penggunaan dana pembangunan daerah dilakukan setelah mengadakan konsultasi dengan pihak Pemerintah Daerah setempat.

Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa, Pembagian sisa hasil usaha harus dilakukan pada akhir periode pembukuan. Jumlah yang dialokasikan selain untuk koperasi diakui sebagai kewajiban. Dalam hal pembagian

tidak dapat dilakukan karena jenis dan jumlah pembagiannya belum diatur secara jelas dalam anggaran dasar atau anggaran rumah tangga, tetapi harus menunggu rapat anggota, maka sisa hasil usaha tersebut dicatat sebagai sisa hasil usaha belum dibagi dan harus dijelaskan dalam catatan atas laporan keuangan.

Menurut Sitio dan Tamba (2002:89), secara umum SHU koperasi dibagi untuk:

a. Cadangan Koperasi

Cadangan koperasi merupakan bagian dari penyisihan SHU yang tidak dibagi dan dapat digunakan untuk memupuk modal sendiri serta untuk menutup kerugian koperasi bila diperlukan. b. Jasa Anggota

Jasa anggota di dalam koperasi memiliki fungsi ganda yaitu sebagai pemilik (owner) dan sekaligus sebagai pelanggan (customer).

Dengan demikian, SHU yang diberikan kepada anggotanya berdasar atas 2 (dua) kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

1. SHU Atas Jasa Modal

adalah SHU yang diterima oleh anggota karena jasa atas penanaman modalnya (simpanan) didalam koperasi.

2. SHU Atas Jasa Usaha

adalah SHU yang diterima oleh anggota, karena jasa atas transaksi yang dilakukan sebagai pelanggan di dalam koperasi.

3. Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas jasanya dalam mengelola organisasi dan usaha koperasi.

4. Dana Pegawai

Dana Pegawai adalah penyisihan SHU yang digunakan untuk membayar gaji pegawai yang bekerja dalam koperasi. 5. Dana Pendidikan

Dana pendidikan adalah penyisihan SHU yang digunakan untuk membiayai pendidikan pengurus, pengelola, dan pegawai koperasi sebagai upaya meningkatkan kemampuan dan keahlian sumber daya manusia dalam mengelola koperasi.

6. Dana Sosial

Dana sosial adalah penyisihan SHU yang dipergunakan untuk membantu anggota dan masyarakat sekitar yang tertimpa musibah.

7. Dana Pembangunan Daerah Kerja

Dana pembangunan daerah kerja adalah penyisihan SHU

yang dipergunakan untuk mengembangkan daerah kerjanya.

3. Prinsip-Prinsip Pembagian SHU

Agar tercermin azas keadilan, demokrasi, tranpara nsi, dan sesuai dengan prinsip koperasi, maka perlu diperhatikan prinsip-prinsip pembagian SHU sebagai berikut :

a. SHU yang dibagi adalah yang bersumber dari anggota. Pada hakikatnya SHU yang dibagi kepada anggota adalah yang bersumber dari anggota sendiri, sedangkan SHU yang bukan berasal dari anggota dijadikan sebagai cadangan koperasi. Oleh sebab itu. Langkah pertama dalam pembagian SHU adalah memilahkan antara SHU yang bersumber dari hasil transaksi anggota dan SHU yang bersumber dari non anggota.

b. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri. SHU yang diterima setiap anggota pada dasarnya merupakan insentif dari modal yang diinvestasikannya dan dari hasil transaksi yang dilakukannya dengan koperasi. Oleh sebab itu, perlu ditentukan proporsi SHU untuk jasa modal dan jasa transaksi usaha yang diba gi kepada anggota.

c. Pembagian SHU anggota dilakukan secara transparan. Proses perhitungan SHU per anggota dan jumlah SHU yang dibagi

kepada anggota harus diumumkan secara transparan, sehingga setiap anggota dapat dengan mudah menghitung secara kuantitatif berapa partisipasinya kepada koperasinya.

Prinsip ini pada dasarnya juga merupakan salah satu proses pendidikan bagi anggota koperasi dalam membangun suatu kebersamaan, kepemilikan terhadap suatu badan usaha, pendidikan dalam proses demokrasi.

d. SHU anggota dibayar secara tunai, SHU per anggota harus diberikan secara tunai, karena dengan demikian koperasi membuktikan dirinya sebagai badan usaha yang sehat kepada anggota dan masyarakat mitra bisnisnya.

4. Faktor-faktor Yang Mempengaruhi Sisa Hasil Usaha (SHU)

Faktor-faktor Yang Mempengaruhi SHU (Tri Ruli Yanti,2005)

Faktor dari dalam yaitu :

a. Partisipasi anggota. Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi, karena tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar

b. Jumlah modal sendiri. SHU anggota yang diperoleh sebagian dari modal sendiri yaitu dari simpanan wajib, simpanan pokok, dana cadangan, dan hibah.

c. Kinerja pengurus. Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan oleh koperasi, dengan adanya

kinerja yang baik dan sesuai persyaratan dalam anggaran dasar serta UU perkoperasian maka hasil yang dicapaipun juga akan baik.

d. Jumlah unit usaha yang dimiliki. Setiap koperasi pasti memiliki unit usaha, hal ini juga menentukan seberapa besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

e. Kinerja manajer. Kinerja manajer menentukan jalannya semua kegiatan yang dilakukan oleh koperasi dan memiliki wewenang atas semua hal- hal yang bersifat intern.

f. Kinerja karyawan. Kinerja karyawan Merupakan kemampuan seorang karyawan dalam menjadi anggota koperasi

Faktor dari luar yaitu :

a. Modal pinjaman dari luar. Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan merupakan utang yang pada saatnya harus dibayar kembali agar tidak menderita kerugian. b. Para konsumen dari luar selain anggota koperasi. Kekayaan

koperasi yang merupakan pemberian bantuan kepada pihak koperasi secara sukarela, baik berwujud uang maupun barang. biasanya berasal dari pemerintah dan merupakan hibah.

Faktor-faktor yang mempengaruhi SHU:

a. Jumlah anggota koperasi. Semakin banyak anggota koperasi yang menyimpan dananya pada koperasi, diharapkan akan meningkatkan volume kegiatan koperasi sehingga akan meningkatkan SHU yang akan diperoleh koperasi.

b. Volume usaha. Peningkatan SHU dari suatu koperasi sangat tergantung pada kegiatan yang dijalankannya, sehingga aspek volume usaha yang dijalankan oleh koperasi akan sangat menentukan pendapatannya.

c. Jumlah simpanan. Simpanan para anggota koperasi merupakan salah satu komponen yang turut serta menentukan kegiatan perkoperasian di koperasi tersebut.

d. Jumlah hutang. Volume usaha yang harus ditingkatkan oleh koperasi akan terlaksana apabila pada koperasi tersebut tersedia modal yang mencukupi, baik yang berasal dari simpanan para anggota maupun modal yang digali dari luar (hutang).

D. Pengaruh Modal Sendiri Terhadap Sisa Hasil Usaha (SHU)

Perusahaan maupun koperasi, dalam menjalankan kegiatan usahanya pasti memiliki tujuan untuk memperoleh laba yang maksimal agar kelangsungan hidup perusahaan dapat dipertahankan. Laba dalam koperasi lebih dikenal dengan sisa hasil usaha (SHU).

“Sisa hasil usaha adalah selisih dari seluruh pemasukan atau penerimaan

total (total revenue) dengan biaya-biaya atau biaya total (total cost) dalam satu tahun buku”.

Adapun menurut Andjar Pachta (2005:56), mengemukakan bahwa “Faktor-faktor yang mempengaruhi sisa hasil usaha terdiri dari 2 faktor, yaitu faktor dari dalam dan faktor dari luar”.

Salah satu faktor dari dalam yang mempengaruhi sisa hasil usaha (SHU) adalah modal sendiri dari dalam perusahaan.

Menurut Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian, mengemukakan bahwa

“Modal yang menangung risiko atau disebut modal ekuiti,

Apabila dalam suatu tahun buku, koperasi menderita kerugian, maka yang harus menanggung kerugian tersebut adalah komponen modal sendiri”.

Dari uraian di atas, bahwa modal sendiri berpengaruh positif terhadap sisa hasil usaha. Semakin besar modal sendiri yang diperoleh, maka semakin besar pula potensi koperasi dalam mengembangkan usahanya, sehingga berpengaruh terhadap pendapatan dan meningkatkan sisa hasil usaha koperasi.

E. Penelitian Terdahulu No Nama Peneliti (Tahun Penelitian) Judul Penelitian Vari abel Penelitian Teknik Analisis Data Hasil Penelitian 1 Iro mani dan

E.Krit ijad i (1997) Faktor-faktro yang Mempengaruhi Sisa hasil usaha Koperasi Unit Desa di Jawa Timur Variabel independent: Faktor-faktor (X) Variabel Dependent: Sisa hasil usaha (Y) Metode Analisis data yang digunakan dala m penelitian ini ada lah uji norma litas data, koefisien korelasi product moment dan koefesien determinasi Faktor-faktor ju mlah anggota koperasi, volume usaha, ju mlah simpanan, dan ju mlah hutang me mpunyai pengaruh terhadap SHU sebesar 90,97%, sedangkan sisanya 9,03% dipengaruhi oleh faktor la in yang tidak ditelit i. 2 Lubuk Novi Suryanigru m (2008) Pengaruh modal sendiri terhadap perolehan sisa hasil usaha (SHU) pada KPRI Di kota semarang Variabel independet : modal sendiri (X) Variabel dependent: sisa hasil usaha (SHU) (Y) Metode analisis data yang digunakan dala m penelitian ini ada lah uji norma litas data, koefesien korelasi product moment dan koefesien determinasi Hasil penelitiannya bahwa modal sendiri berpengaruh terhadap perolehan sisa hasil usaha sebesar 51,50%, sedangkan sisanya 48,50% dipengaruhi oleh faktor la in yang tidak ditelit i 3 Muhammad Riza l (2012) Pengaruh volume usaha dan permodalan terhadap sisa hasil usaha (SHU) bagian anggota di koperasi simpan pin ja m rukun ikhtiar bandung Variabel independent: volume usaha (X1), permodalan (X2) Variabel dependent: sisa hasil usaha (SHU) bagian anggota (Y) Metode analisis data yang digunakan dala m penelitian ini ada lah koefesien korelasi product moment dan koefesien determinasi Hasil pengujian menunjukkan bahwa volume usaha secara koefisien determinasi berpengaruh terhadap SHU bagian anggota sebesar 99,60% dan permodalan sebesar 99,20% dan sisanya dipengaruhi faktor la in yang tidak dite lit i

2.2 Kerangka Pe mikiran

Setiap kegiatan usaha yang bertujuan untuk mendapatkan laba pasti memerlukan modal. Modal tersebut merupakan sumber pembiayaan untuk kegiatan-kegiatan yang dijalankan oleh badan usaha. Oleh karena itu, modal merupakan satu masalah yang paling penting di dalam menjalankan suatu usaha, demikian halnya bagi koperasi. Tersedianya modal yang cukup, akan sangat menentukan kelancaran kegiatan usaha koperasi dan besarnya volume usaha. demikian sebaliknya, kurangnya modal bisa menghambat kelancaran kegiatan usaha. Dengan menjaga kelancaran kegiatan usaha, maka diharapkan kegiatan usaha tersebut akan terus mengalami pertumbuhan dan perkembangan yang menguntungkan, yang pada akhirnya akan dapat meningkatkan perolehan sisa hasil usaha.

Keberhasilan koperasi dalam melaksanakan perannya sebagai badan usaha sangat tergantung pada kemampuan koperasi menghimpun modal. Modal koperasi diutamakan berasal dari anggota. Modal a nggota tersebut bersumber dari simpanan pokok, simpanan wajib dan simpanan s ukarela. Simpanan pokok dan simpanan wajib akan semakin besar jumlahnya apabila terjadi penambahan anggota, ini berarti modal koperasi menjadi semakin banyak pula. Namun apabila ada anggota yang keluar karena merasa t idak sesuai lagi dengan tujuan koperasi, maka simpanan anggota yang akan keluar tersebut dapat diambil kembali yang mengakibatkan modal koperasi berkurang. Sehubungan dengan hal tersebut, pengurus dituntut untuk bekerja keras agar tidak ada anggota yang keluar, sehingga modal yang berasal dari

Variable Y Sisa Hasil Usaha

( SHU) Dengan dimensi :

- Total pendapatan - Total Biaya

Arifin Sitio dan Halomoan Tamba ( 2001 : 84 )

simpanan pokok dan simpanan wajib tidak mengalami penurunan. Karena hal tersebut akan mempengaruhi perolehan sisa hasil usaha, untuk meningkatkan perolehan SHU sangat tergantung dari besarnya modal yang berhasil

dihimpun oleh koperasi.

Jumlah sisa hasil usaha yang diperoleh secara teratur serta kecenderungan meningkat, merupakan faktor yang sangat penting yang perlu mendapat perhatian dalam menilai kinerja suatu koperasi. Stabilitas usaha menunjukkan kemampuan koperasi menggunakan modalnya secara efisien sehingga memperoleh keuntungan yang besar.

Sisa hasil usaha yang diterima anggota, pada dasarnya merupakan insentif dari modal yang diinvestasikannya, dan dari hasil transaksi yang dilakukannya dengan koperasi. Oleh sebab itu, perlu ditentukan proporsi SHU untuk jasa modal dan jasa transaksi usaha yang dibagi kepada anggota.

Gambar 2.1

Bagan Kerangka Pemikiran

Sumber : Arifin Sitio

Variable X Modal Sendiri Dengan dimensi : - Simpanan pokok - Simpana wajib - Simpanan Sukarela - Simpanan Berjangka - Dana Cadangan - Hibah

Arifin Sitio dan Halomoan Tamba ( 2001 : 84 )

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas, maka hipotesis dari penelitian ini yaitu “Terdapat Pengaruh Modal Sendiri Terhadap Sisa hasil

43

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2009:2), mengungkapkan bahwa “metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Adapun metode yang digunakan

dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulanya.

Metode penelitian ini digunakan untuk mengetahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Objek penelitian yang dianalisis di sini adalah laporan keuangan berupa modal sendiri dan sisa hasil usaha (SHU) pada koperasi INTI Bandung periode 2008-2012.

Menurut Sugiyono (2010:29), statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Sugiyono (2009:8), mendefinisikan bahwa metode penelitian kuantitatif merupakan metode penelitian yang berlandaskan pada filsafat positivesme, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan menguji hipotesis yang telah ditetapkan.

Jadi, penelitian deskirptif dengan kuantitatif menjelaskan dan mendeskripsikan masing- masing variabel dengan menggunakan data berupa angka kemudian menjelaskan hubungan kedua variabel melalui uji hipotesis.

3.2 Definisi Operasional Variabel

Pengertian Operasional Variabel menurut Sugiyono (2010:58) adalah : “Segala sesuatu yang berbentuk apa saja diterapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

Berdasarkan judul yang telah dikemukan penulis, yaitu ”Pengaruh

Modal Sendiri Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi INTI Bandung Periode 2008-2012”, maka variabel yang diteliti dalam penelitian ini adalah sebagai berikut :

a. Varibel X (Independent)

Variabel Independent atau Variabel bebas, yaitu variabel yang mempengaruhi variabel lain atau yang menjadi sebab perubahanya atau timbulnya variabel dependent (terikat). Dalam Penelitian ini yang merupakan variabel independent atau variabel bebas adalah modal sendiri.

b. Variabel Y (Dependent)

Variabel Dependent atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependent pada penelitian ini adalah sisa hasil usaha (SHU).