(Studi Kasus pada PT. Fajar Surya Wisesa Tbk)

ANALISYS OF ECONOMIC VALUE ADDED (EVA) AND MARKET VALUE ADDED (MVA) ON STOCK RETURN

(Case Study at PT. Fajar Surya Wisesa Tbk)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: EKI DWIYATNO

21106048

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

1. Dengan ini saya menyatakan bahwa, karya tulis (skripsi) saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (Sarjana/S1), baik di Universitas Komputer Indonesia maupun diperguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri dengan arahan tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apa bila dikemudian hari terdapat penyimpangan dan ketidak benaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Februari 2011 Yang membuat pernyataan,

Motto

Tiada iman lebih baik dari pada rasa malu dan sabar.

Tiada kebijakan lebih baik dari pada hidup sederhana

dan terencana. Tiada hartawarisan lebih besar dari

pada pendidikan. Tiada kekayaan lebih baik dari

pada kemurahan hati dan tiada dukungan yang lebih

baik dari pada nasehat yang tulus (Imam Ali R.A)

Seiring

rasa

syukur

karya

ini

kupersmebahkan untuk:

Ayah dan ibu tersayang, makasih

atas doa, materil dan cinta asihnya

yang mulia.

Kakak dan keponakan tercinta yang

selalu mendukung, menyayangiku

i

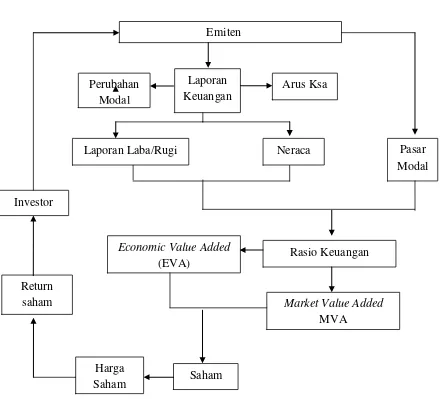

EVA yang positif menandakan bahwa tingkat pengembalian yang dihasilkan oleh perusahaan melebihi biaya modal atau tingkat pengembalian yang diharapkan oleh investor. MVA yang positif menandakan bahwa nilai pasar perusahaan lebih tinggi daripada nilai buku perusahaan sehingga investor tertarik untuk menanamkan modalnya pada perusahaan tersebut. EVA dan MVA positif, berarti ada nilai tambah bagi perusahaan, dan biasanya akan direspon oleh meningkatnya harga saham perusahaan sehingga tingkat pengembalian saham (return saham) akan mengalami peningkatan atau perusahaan berhasil menciptakan nilai tambah perusahaan bagi investor.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif vertifikatif dengan pendekatan kualitatif dan kuantitatif. Sampel yang digunakan adalah laporan keuangan neraca dan laba rugi periode tahun 2003-2009. Untuk mengetahui EVA(X1) dan MVA(X2) terhadap return saham(Y) digunakan korelari pearson, dan untuk mengetahui seberapa besar kontribusi variabel digunakan rumus koefisien determenasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t dua pihak dengan α = 0,05. perolehan hasil analisis tersebut diolah menggunakan program SPSS 17.0 for windows

Hasil penelitian menggunakan model persamaan regresi linier berganda. Dari hasil penelitian menunjukkan bahwa EVA dan MVA secara parsial berpengaruh tidak signifikan terhadap return saham PT. Fajar Surya Wisesa Tbk dari tahun 2003-2010. Secara simultan tidak berpengaruh signifikan terhadap return saham perusahaan PT. Fajar Surya Wisesa Tbk. Hal tersebut disebabkan karena EVA dan MVA pada saat ini merupakan rasio keuangan yang kurang begitu dikenal oleh investor, sehingga pengetahuan investor mengenai EVA dan MVA masih relatif kecil.

ii

Positive EVA indicates that the rate of return generated by the company exceeds the cost of capital or rate of return expected by investors. MVA is a positive sign that the company's market value is higher than the book value of the company so that investors interested to invest in that company. EVA and MVA is positive, meaning there is added value for the company, and usually will respond by increasing the company's stock price so that the level of stock returns (stock return) will increase or the company managed to create added value for the investor company.

The method used in this research is descriptive method vertifikatif with qualitative and quantitative approaches. The sample used is a financial statement balance sheet and profit and loss year period 2003-2010. To know EVA (X1) and MVA (X2) to stock return (Y) are used korelari pearson, and to know how big contribution of variable used formula coefficients determenasi. Testing the hypothesis in this study using the test statistic t two party by α = 0.05. Acquisition results of the analysis was processed using SPSS 17.0 for windows

The results using multiple linear regression equation models. Our results indicated that EVA and MVA is partially an effect is not significant to return shares. Wisesa language from years 2003-2009. Simultaneously, no significant effect on stock return PT. Wisesa language. This was due to EVA and MVA is currently the financial ratios that are less well known by investors, so that investors' knowledge about EVA and MVA is still relatively small.

.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur alhamdulillaah kita panjatkan kehadirat Illahi Rabbi, karena

atas ridho dan izin-Nya Penulis dapat menyelsaikan penyusunan skripsi yang

berjudul ”Analisis Nilai Tambah Ekonomi dan Nilai Tambah Pasar Terhadap Tingkat Pengembalian Saham”(Studi kasus pada PT. Fajar Surya Wisesa Tbk). Adapun tujuan penulisan skripsi ini untuk memenuhi salah satu syarat program

ujian sidang sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Komputer Indonesia.

Dalam penyelesaian skripsi ini, memerlukan data-data serta informasi

disamping petunjuk dan pengarahan, yang tentu saja dalam pelaksanaan tidak

terlepas dari kesulitan dan hambatan. Namun Penulis sangat bersyukur karena

banyak sekali orang yang membantu dan memberikan semangat atau dorongan

kepada Penulis dalam menyelesaikan skripsi ini.

Oleh karena itu, Penulis ingin mengucapkan terima kasih kepada semua

pihak yang telah membantu dalam penyelsaian skripsi ini. Yang pertama Penulis

ingin mengucapkan kepada kedua orang tua (Ayah dan Mamah) yang telah

memberikan do’a dan dukungan baik secara moril maupun materil serta perhatian

dan curahan kasih sayang yang dapat memberikan semangat kepada Penulis. Serta

iv

telah berkenan memberikan waktu, koreksi, bimbingan dan saran-saran. Penulis

pun ingin mengucapkan rasa terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, Msc., selaku Rektor Universitas Komputer

Indonesia yang telah memimpin unikom dengan baik sehingga dapat

meraih penghargaan diberbagai pihak.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia yang membimbing

dosen-dosen secara baik dan menurunkannya kepada penulis. Dan selaku dosen-dosen

penguju sidang seminar usulan penelitian dan sidang skripsi yang telah

memberikan waktu, koreksi, bimbingan dan saran kepada Penulis.

3. Sri Dewi Anggadini, SE., M.Si, selaku Ketua Program Studi Akuntasnsi.

4. Inta Budi Setya Nusa SE., M.Si selaku dosen penguji yang memberikan

saran dan kritik kepada Penulis.

5. Kakak ku (Widyatni) dan keponakan ku (Aditya) atas dukungan dan

do’anya.

6. Bibi-bibi, Paman-paman, Ua-ua, Saudara-saudara ku yang selalu

memberikan semangat.

7. Anak-anak WARMIR (WArga inteRen Masyarakat In Rengasdengklok).

8. Dwi Pratiwi yang telah memberikan inspirasi, motivasi dan semangat

yang mungkin penulis dapat menyelesaikan skripsi ini.

9. Seluruh dosen-dosen yang telah berkenan memberikan ilmunya.

10. Mbak Senny dan mbak Dona atas bantuannya selama ini.

11. Rezky, Kiki dan Rissa yang senantiasa memberikan bantuan dalam

v

12. Sahabat-sahabatku, Ocky, Septian, Asep, Nurdiansyah, Judithya, Yuyun,

Rifkha, Endy, Rio, Ramzi atas dukungan dan nasehatnya.

13. Teman-teman 4Ak1, 4Ak2, 4Ak3 angkatan 2006.

Akhirul kalam, Penulis berharap semoga karya tulis ini dapat berguna bagi

semua pihak yang membutuhkan, khususnya bagi Penulis dan semoga do’a,

dorongan, perhatian dan semangat yang diberikan kepada Penulis mendapat

balasan pahala yang berlipat dari Allah SWT. Amien Ya Robbal Alamin.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Februari 2011

Penulis

vi LEMBAR PENGESAHAN

PERNYATAAN

MOTTO DAN PERSEMBAHAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 12

1.2.1 Identifikasi Masalah ... 12

1.2.2 Rumusan Masalah ... 13

1.3 Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 14

1.4.1 Kegunaan Akademik ... 14

vii

1.5.2 Waktu Penelitian ... 16

BAB II KAJIAN PUSTAKA, KERANGKA DAN HIPOTESIS 2.1 Kajian Pustaka ... 17

2.1.1 Economic Value Added (EVA) ... 17

2.1.1.1 Pengertian Economic Value Added (EVA) ... 17

2.1.1.2 Kelebihan dan Kekurangan Economic Value Added (EVA) ... 23

2.1.1.3 Laporan Keuangan ... 26

2.1.1.4 Rasio Keuangan ... 27

2.1.1.5 Investasi ... 27

2.1.2 Market Value Added (MVA) ... 29

2.1.2.1 Pengertian Market Value Added (MVA) ... 29

2.1.2.2 Pasar Modal ... 30

2.1.3 Saham ... 35

2.1.3.1 Pengertian Saham ... 35

2.1.3.2 Jenis Saham ... 36

2.1.3.3 Keuntungan Investasi Pada Saham ... 36

2.1.3.4 Risiko Berinvestasi Pada Saham ... 37

2.1.3.5 Pengertian Return Saham ... 38

viii

2.1.4.2 Hubungan Economic Value Added (EVA) Terhadap

Return Saham ... 40

2.1.4.3 Hubungan Market Value Added (MVA) Terhadap Return Saham ... 42

2.1.5 Penelitian Terdahulu ... 44

2.2 Kerangka Pemikiran ... 45

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.2.1 Desain Penelitian ... 49

3.2.2 Operasional Variabel ... 50

3.2.3 Teknik Penarikan Sampel ... 52

3.2.4 Sumber dan Teknik Pengumpulan Data ... 54

3.2.4.1 Sumber Data ... 54

3.2.4.2 Teknik Pengumpulan Data ... 55

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 55

3.2.5.1 Rancangan Analisis ... 55

ix

4.1.1 Gambaran Umum Perusahaan PT. Fajar Surya

Wisesa Tbk ... 67

4.1.2 Stuktur Organisasi PT. Fajar Surya Wisesa Tbk ... 67

4.1.3 Deskripsi Jabatan ... 68

4.1.4 Aspek Kegiatan Perusahaan ... 73

4.2 Pembahasan ... 74

4.2.1 Hasil Analisis Kualitatif ... 74

4.2.1.1 Analisis Economic Value Added (EVA) PT. Fajar Surya Wisesa Tbk ... 74

4.2.1.2 Analisis Market Value Added (MVA) PT. Fajar Surya Wisesa Tbk ... 79

4.2.1.3 Analisis Return SahamPT. Fajar Surya Wisesa Tbk ... 82

4.2.2 Analisis Kuantitatif ... 86

4.2.2.1 Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap return saham ... 86

4.2.2.2 Analisis Pengaruh Economic Value Added (EVA) dan MarketValue Added (MVA) terhadap return saham secara simultan ... 97

x

4.2.2.4 Penarikan Kesimpulan ... 105

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 107

5.2 Saran ... 108

DAFTAR PUSTAKA ... 110

DAFTAR RIWAYAT HIDUP ... 113

xi

DAFTAR GAMBAR

Halaman

GAMBAR 2.1 Kerangka Pemikiran ... 45

GAMBAR3.1 Daerah Penenerimaan dan Penolakan Hipotesis ... 64

GAMBAR 4.1 Grafik Economic Value Added (EVA) ... 76

GAMBAR 4.2 Grafik Market Value Added (MVA) ... 80

GAMBAR 4.3 Grafik Return Saham... 84

GAMBAR 4.4 Daerah Penerimaan dan Penolakan Ho Secara Simultan ... 99

GAMBAR 4.5 Daerah Penerimaan dan Penolakan Ho pada Uji Parsial Economic Value Added (EVA) ... 102

xii

TABEL 1.1 Economic Value Added (EVA) dan Market Value Added (MVA)

di PT. Fajar Surya Wisesa Tbk dari Tahun 2007 – 2010 ...7

TABEL 1.2 Jadwal Kegiatan ...16

TABEL 2.1 Penilaian Economic Value Added (EVA)...20

TABEL 2.2 Penelitian Terdahulu ...44

TABEL 3.1 Operasional Variabel ...51

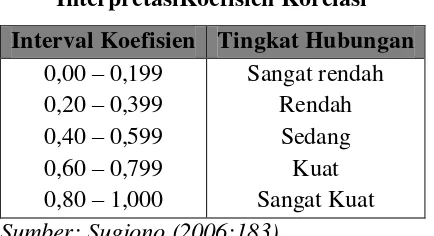

TABEL 3.2 Interpretasi Koefisien Kolerasi...60

TABEL 4.1 Pos – pos Neraca dan Laba - Rugi yang Berhubungan Dengan Economic Value Added (EVA) pada PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009 ...75

TABEL 4.2 Economic Value Added (EVA) Tahunan PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009...76

TABEL 4.3 Pos – pos yang Berhubungan dengan Market Value Added (MVA) pada PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009 ...79

TABEL 4.4 Market Value Added (MVA) Tahunan PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009...80

TABEL 4.5 Data Harga Saham PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009 ...83

TABEL 4.6 Data Return Saham PT. Fajar Surya Wisesa Tbk Tahun 2003 – 2009 ...83

xi

Lampiran 1 Surat Permohonan Penelitian... 116

Lampiran 2 Surat Ketetapan Penelitian ... 117

Lampiran 3 Kartu Bimbingan Skripsi ... 118

Lampiran 4 Surat Revisi Dosen Pembingbing ... 119

Lampiran 5 Surat Revisi Dosen Penguji ... 120

Lampiran 4 Struktur Organisasi ... 121

Lampiran 5 Laporan Keuangan 2003-2004 ... 122

Lampiran 6 Laporan Keuangan 2005-2006 ... 125

Lampiran 7 Laporan Keuangan 2007-2008 ... 128

Lampiran 8 Laporan Keuangan 2008-2009 ... 131

Lampiran 9 Data Harga Saham PT. Fajar Surya Wisesa Tbk ... 134

Lampiran 11 Perhitungan Nilai Invested Chapital ... 136

Lampiran 12 Perhitungan Nilai WACC ... 136

Lampiran 13 Perhitungan Nilai Chapital Changes ... 139

Lampiran 14 Perhitungan Nilai Economic Value Added (EVA) ... 140

Lampiran 15 Perhitungan Nilai Buku Saham ... 140

Lampiran 16 Perhitungan Market Value Added (MVA) ... 141

Lampiran 17 Perhitungan Return Saham ... 141

Lampiran 18 Tabel Nilai Distribusi f ... 142

1

1.1 Latar Belakang Masalah

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan

yang semakin tajam dalam pasar yang semakin global seperti sekarang ini akan

selalu dilakukan baik perusahaan besar maupun perusahaan kecil. Perkembangan

dunia bisnis yang pesat menjadikan suatu perusahaan terus bersaing secara

kompetitif untuk mempertahankan kelangsungan hidupnya. Dengan kondisi

tersebut agar tujuan perusahaan tercapai, berbagai macam masalah yang timbul

harus dihadapi dan disertai dengan solusi pengembalian keputusan yang selektif.

(Subekti Puji Astuti, 2007)

Kesuksesan suatu perusahaan dalam mempertahankan eksistensinya tidak

luput dari peran manajer keuangan yang telah dilakukan. Para manajer keuangan

tersebut memiliki tugas utama dalam merencanakan pengadaan dan penggunaan

dana guna memaksimumkan nilai perusahaan, dengan kata lain menentukan

sumber dan penggunaan dana dari berbagai alternatif yang tersedia. Secara

normatif, tujuan keputusan keuangan yang dilakukan adalah meningkatkan

kemakmuran pemilik perusahaan yang ditujukan dengan meningkatnya nilai

perusahaan atau harga saham bagi perusahaan yang telah go public. (Subekti Puji

Astuti, 2007)

Menurut Mc Donald (1996) dalam penelitian Subekti Puji Astuti,

perusahaan yang baik selalu berkonsentrasi pada penciptaan adding value bagi

tambah bukan merupakan suatu hal yang mudah. Selama Economic booming

setelah PD II, beberapa perusahaan yang telah berpengalaman memfokuskan

perhatian mereka pada diskonto arus kas (internal rate of return dan net present

value) sebagai alat analisis mereka dalam menilai kinerja perusahaan. Kemudian

berkembang alat analisis baru seperti ROA (Return on Assets) dan RONA (Return

on Net Assets). (Lisa Linawati Utomo, 2009)

Selanjutnya oleh Utama (1997) dikatakan, walaupun terjadi peningkatan

dalam penggunaan Return on Asset (ROA) dan Return on Net Assets (RONA)

dalam menilai kinerja perusahaan, para manajer tetap menyadari adanya

kelemahan pada pengukur akuntansi tradisional. Hal ini disebabkan pengukur

akuntansi tradisional sebagai pengukur penciptaan nilai mengabaikan adanya

biaya modal. Dengan demikian sulit untuk mengetahui apakah suatu perusahaan

telah menciptakan nilai tambah bagi pemegang sahamnya. (Lisa Linawati Utomo,

2009)

Menyadari bahwa pengukur akuntansi tradisional dapat memberikan

kesimpulan yang misleading, Joel M Stern dan G Bannet Stewart III dan Stern

Stewart & Co. of New York City menciptakan alat pengukuran baru yang disebut

Economic Value Added (EVA) dan Market Value Added (MVA). Economic Value

Added (EVA) dan Market Value Added (MVA) membuat para manajer untuk

memfokuskan perhatian pada kegiatan yang menciptakan nilai dan

memungkkinkan mereka untuk mengevaluasi kriteria memaksimumkan nilai

Economic Value Added (EVA) dan Market Value Added (MVA) juga telah

banyak diterapkan di berbagai perusahaan seperti Coca Cola, General Electrik

Merck, Philip Morris, Microsoft, dan lain-lain. (Lisa Linawati Utomo, 2009)

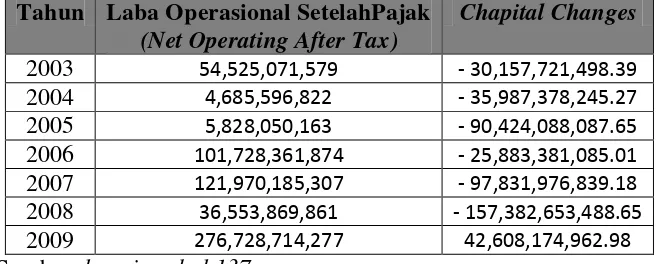

Economic Value Added (EVA) yang positif menandakan bahwa tingkat

pengembalian yang dihasilkan oleh perusahaan melebihi biaya modal atau tingkat

pengembalian yang diharapkan oleh investor. Keadaan ini menunjukkan bahwa

perusahaan berhasil menciptakan nilai bagi pemilik modal. Hal ini sejalan dengan

memaksimumkan nilai perusahaan. Sebaliknya, Economic Value Added (EVA)

yang negatif menandakan bahwa nilai perusahaan berkurang sebagai akibat

pengembalian yang dituntut oleh investor. Adapun Economic Value Added (EVA)

negatif disebabkan karena biaya yang dikeluarkan untuk pembiayaan modal yang

terukur dengan Capital Charges lebih besar dibandingkan dengan Net Operating

after Tax (NOPAT) yang diperoleh perusahaan.

(Jurnal Manajemen, SDM Manajemen, EVA sebagai Konsep Pengukuran Kinerja

Keuangan, 2009)

Market Value Added (MVA) yang positif menandakan bahwa nilai pasar

perusahaan lebih tinggi daripada nilai buku perusahaan sehingga investor tertarik

untuk menanamkan modalnya pada perusahaan tersebut. Sebaliknya, jika Market

Value Added (MVA) perusahaan negatif menandakan nilai pasar perusahaan

tersebut lebih rendah dari pada nilai buku perusahaan sehingga investor tidak

tertarik untuk menanamkan modalnya pada perusahaan tersebut. (Mulyadi, 2009)

Oleh sebab itu apabila hasil dari pengukuran Economic Value Added

perusahaan, dan biasanya akan direspon oleh meningkatnya harga saham

perusahaan sehingga tingkat pengembalian saham (return saham) akan

mengalami peningkatan atau perusahaan berhasil menciptakan nilai tambah

perusahaan bagi investor. Dan sebaliknya jika Economic Value Added (EVA) dan

Market Value Added (MVA) negatif berarti perusahaan mengalami penurunan

kinerja yang biasanya akan direspon dengan penurunan harga saham perusahaan

sehingga tingkat pengembalian saham (return saham) akan mengalami penurunan

atau nilai perusahaan berkurang karena tingkat pengembalian yang dihasilkan

lebih rendah dari yang diharapkan investor. Dengan demikian nilai Economic

Value Added (EVA) dan Market Value Added (MVA) yang positif diharapkan

akan memberikan pengaruh yang positif juga terhadap kenaikan tingkat

pengembalian saham (return saham) tersebut. (Mulya Yoga Prakasa, 2007)

Berdasarkan konsep Economic Value Added (EVA), nilai pasar perusahaan

merupakan nilai bukunya ditambah nilai sekarang (present value) dari nilai

Economic Value Added (EVA) secara periodik dimasa depan. Nilai sekarang

(present value) dari nilai Economic Value Added (EVA) secara periodik dimasa

depan dikenal dengan Market Value Added (MVA). Berdasarkan teori, dengan

meningkatnya Economic Value Added (EVA) dari tahun ke tahun, berarti suatu

perusahaan telah meningkatkan Market Value Added (MVA) dan sebaliknya.

Oleh karena itu Stem Stewart berkeyakinan bahwa Economic Value Added

(EVA) adalah kunci untuk menciptakan nilai perusahaan dan memaksimalkan

yang erat dengan setiap perubahan Market Value Added (MVA). (Subekti puji

astuti, 2006).

Menurut Dewi Sri Hanjani (2008) Market Value Added (MVA) merupakan

perbedaan antara nilai modal yang ditanamkan di perusahaan sepanjang waktu

dari investasi modal, pinjaman, laba ditahan, dan uang yang bisa diambil sekarang

atau sama dengan selisih antara nilai buku dengan nilai pasar perusahaan. Market

Value Added (MVA) saat kini dianggap menjadi panduan terbaik untuk menilai

manajemen perusahaan publik apakah bagus atau tidak karena Market Value

Added (MVA) menjawab persoalan penting yang dibutuhkan investor atau

kemempuan manajemen perusahaan publik untuk menambah kekayaan mereka.

Menurut Steward menyakini dan mempopulerkan Market Value Added

(MVA) sebagai ukuran yang paling tepat untuk menilai sukses tidaknya

perusahaan dalam menciptakan kekayaan bagi permlik. Jadi, kekayaan atau

kesejahteraan pemilik perusahaan (pemegang saham) akan bertambah bila Market

Value Added (MVA) bertambah. (Totok Budi Santoso, 2006)

Peningkatan Market Value Added (MVA) dapat dilakukan dengan cara

meningkatkan Economic Value Added (EVA) yang merupakan pengukuran

internal kinerja operasional tahunan, dengan demikian Economic Value Added

(EVA) mempunyai hubungan yang kuat dengan Market Value Added (MVA).

Berdasarkan teori mestinya Market Value Added (MVA) berhubungan

positif dengan return saham karena MVA (Market Value Added) adalah ukuran

komulatif kinerja perusahaan yang memperlihatkan penilaian pasar modal pada

apabila Economic Value Added (EVA) berniali positif maka Market Value Added

(MVA) juga bernilai positif. (Totok Budi Santoso, 2006)

Dengan mengetahui Economic Value Added (EVA) dan Market Value

Added (MVA) yang merupakan pengukuran kinerja perusahaan yang berfokus

pada nilai perusahaan, dapat membantu manajemen untuk mengetahui berapa the

true cost of capital dari bisnisnya sehingga tingkat pengembalian bersih dari

modal, hal yang sesungguhnya menjadi perhatian investor bisa diperlihatkan

secara jelas dan berapa jumlah sebenarnya dari modal yang diinvestasikan ke

dalam bisnis. Dengan demikian tujuan manajemen untuk memaksimumkan

kemakmuran pemegang saham melalui maksimisasi nilai perusahaan yang dapat

dicapai. Nilai perusahaan yang tercipta ini akan mempengaruhi respon masyarakat

yang dicerminkan dari naik atau turunnya harga saham. (Mulya Yoga Prakasa:

2007)

Harga pasar saham adalah market clearing prices yang ditentukan

berdasarkan kekuatan permintaan dan penawaran. Harga pasar saham memberikan

ukuran yang objektif tentang nilai investasi pada sebuah perusahaan. Oleh

karenanya, harga saham memberikan indikasi pembahan harapan pemodal sebagai

akibat perubahan kinerja keuangan perusahaan yang bersangkutan. (Mulya Yoga

Prakasa: 2007)

Harga saham yang tersedia dibayar oleh investor mencerminkan arus kas

bersih yang diharapkan setelah mempertimbangkan waktu dan resiko investasi.

Nilai sebuah saham terkait erat dengan perkiraan prestasi perusahaan di masa

(tingkat pengembalian) yang mungkin diperoleh sebagai akibat investasi pada

saham. (Subekti Puji Astuti: 2007)

Berdasarkan survai awal menurut Jakarta stock Exchange terjadi suatu

fenomena permasalahan pada PT. Fajar Surya Wisesa Tbk. Data mengenai

Economic Value Added (EVA) dan Market Value Addded (MVA) dapat dilihat

sebagai berikut:

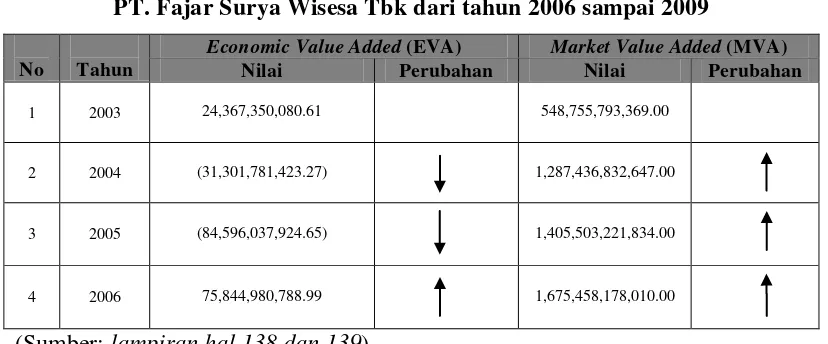

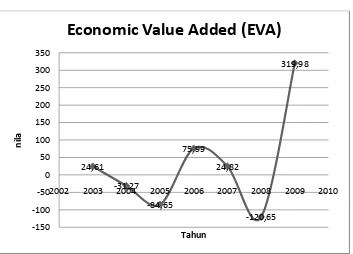

Tabel 1.1

Economic Value Added (EVA) dan Market Value Added (MVA) PT. Fajar Surya Wisesa Tbk dari tahun 2006 sampai 2009

No Tahun

Economic Value Added (EVA) Market Value Added (MVA)

Nilai Perubahan Nilai Perubahan

1 2003 24,367,350,080.61 548,755,793,369.00

2 2004 (31,301,781,423.27) 1,287,436,832,647.00

3 2005 (84,596,037,924.65) 1,405,503,221,834.00

4 2006 75,844,980,788.99 1,675,458,178,010.00

(Sumber: lampiran hal 138 dan 139)

Berdasarkan table 1.1 diatas, pada tahun 2003 Economic Value Added

(EVA) memiliki nilai 24,367,350,080.61 dan Market Value Added (MVA)

memiliki nilai 548,755,793,369 yang artinya nilai Economic Value Added (EVA)

dan Market Value Added (MVA) positif.

Berarti ada nilai tambah bagi PT. Fajar Surya Wisesa Tbk, dan biasanya

akan direspon oleh meningkatnya harga saham perusahaan sehingga tingkat

pengembalian saham (return saham) akan mengalami peningkatan atau PT. Fajar

Surya Wisesa Tbk berhasil menciptakan nilai tambah bagi investor. Sehingga

dikarenakan nilai Economic Value Added (EVA) dan nilai Market Value Added

(MVA) yang positif sehingga investor mempunya penilaian yang lebih terhadap

laba yang dihasilkan oleh PT. Fajar Surya Wisesa Tbk di tahun 2003, sehingga

akan memberikan nilai tambah bagi invertor.

Pada tahun 2004 nilai Economic Value Added (EVA) memiliki nilai

(31,301,781,423.27) yang mengalami penurunan dikarenakan pada tahun 2004

PT. Fajar Surya Wisesa Tbk melakukan banyak pinjaman hutang ke luar untuk

menambah modal operasionalnya, dan terjadi penurunan laba bersih di tahun 2004

yang diterima oleh PT. Fajar Surya Wisesa Tbk, sehingga perhitungan Economic

Value Added (EVA) mengalami penurunan yang diakibatkan peningkatan Invested

Capital. Sedangkan nilai Market Value Added (MVA) bernilai 1,287,436,832,647

mengalami peningkatan yang disebabkan nilai pasar perusahaan lebih tinggi dari

nilai buku perusahaan, nilai pasar perusahaan di tahun 2004 lebih tinggi dari pada

nilai pasar perusahaan di tahun 2003, sehingga meningkatkan nilai Market Value

Added (MVA).

Sehingga investor tertarik untuk membeli saham PT. Fajar Surya Wisesa

Tbk walau terjadi penurunan Economic Value Added (EVA) akan tetapi terjadi

peningkatan Market Value Added (MVA) karena Market Value Added (MVA)

adalah ukuran komulatif kinerja perusahaan yang memperlihatkan penilaian pasar

modal pada waktu tertentu dari Economic Value Added (EVA) yang akan datang,

jadi Market Value Added (MVA) adalah nilai Economic Value Added (EVA)

dimasa yang akan datang. Apabila nilai Market Value Added (MVA) naik maka

sehingga membuat investor tertarik untuk membeli saham PT. Fajar Surya Wisesa.

Pada tahun 2005 nilai Economic Value Added (EVA) masih mengalami

penurunan menjadi (84,596,037,924.65) yang dikarenakan pada tahun 2005

perekonomian di Indonesia mengalami penurunan akibat dari krisis ekonomi

global, sehingga laba bersih yang dihasilkan PT. Fajar Surya wisasa Tbk menurun

dari tahun sebelumnya dan nilai Economic Value Added (EVA) juga mengalami

penurunan yang diakibatkan laba bersih PT. Fajar Surya Wisesa Tbk mengalami

penurunan. Sedangkan nilai Market Value Added (MVA) bernilai

1,405,503,221,834 masih mengalami peningkatan yang disebabkan investor masih

percaya untuk membeli saham PT. Fajar Surya Wisesa Tbk sehingga nilai harga

saham PT. Fajar Surya Wisesa Tbk menignkat dari tahun sebelumnya, dengan

peningkatan harga saham PT. Fajar Surya Wisesa Tbk maka akan meningkatkan

nilai Market Value Added (MVA) karena harga saham salah satu indikator untuk

menentukan nilai Market Value Added (MVA).

Sehingga investor tertarik untuk membeli saham PT. Fajar Surya Wisesa

Tbk walau terjadi penurunan Economic Value Added (EVA) akan tetapi terjadi

peningkatan Market Value Added (MVA) karena Market Value Added (MVA)

adalah ukuran komulatif kinerja perusahaan yang memperlihatkan penilaian pasar

modal pada waktu tertentu dari Economic Value Added (EVA) yang akan datang,

jadi Market Value Added (MVA) adalah nilai Economic Value Added (EVA)

dimasa yang akan datang. Apabila nilai Market Value Added (MVA) naik maka

nilai Economic Value Added (EVA) juga akan naik dimasa yang akan datang,

Pada tahun 2006. Nilai Economic Value Added (EVA) dan nilai Market

Value Added (MVA) mengalami peningkatan. Nilai Economic Value Added

(EVA) berada dinilai 75,844,980,788.99 sedangkan nilai Market Value Added

(MVA) berada dinilai 1,675,458,178,010. Hal ini disebabkan kinerja manejemen

PT. Fajar Surya Wisesa Tbk mengalami peningkatan kinerja sehingga nilai

Economic Value Added (EVA) meningkat dan Market Value Added (MVA) masi

meningkat karena PT. Fajar Surya Wisesa Tbk di mata publik telah besar,

sehinnga walau terjadi krisis ekonomi global di tahun 2005, PT. Fajar Surya

Wisasa Tbk masi bisa bersaing untuk mendapatkan dana dari para investor yang

akan menanamkan modalnya.

Penulis menduga faktor peningkatan dan penurunan Economic Value

Added (EVA) dipengaruhi oleh Net Operating After Tax yang diperoleh

perusahaan meningkat atau menurun dari tahun sebelumnya, dan peningkatan niai

Market Value Added (MVA) dikarenakan nilai pasar saham perusahaan lebih

tinggi dari nilai buku per lembar saham perusahaan. Dari uraian tersebut terjadi

suatu fenomena dimana 1) Economic Value Added (EVA) mengalami penurunan akan tetapi Market Value Added (MVA) mengalami peningkatan. 2) Hasil dari Economi Value Added (EVA) tidak mempengaruhi hasil Market Value Added (MVA). Hal inilah yang menyebabkan kontradiktif dengan teori yang dikemukakan yang sebenarnya sehingga menarik perhatian peneliti untuk

melakukan penelitian.

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Subekti

Terhadap Return Saham”. Penelitian tersebut dilakukan terhadap perusahaan-

perusahaan manufaktur yang yang terdaftar di Bursa Efek Jakarta Tahun 2001 -

2003. Hasil penelitiannya menunjukkan bahwa terdapat (1) hubungan yang

signifikan antara Current Ratio (CR) terhadap return saham. (2) Return On Equity

(ROI) tidak mempunyai pengaruh yang signifikan terhadap return saham. (3)

DER tidak mempunyai pengaruh yang signifikan terhadap return saham. (4) PBV

mempunyai pengaruh yang signifikan positif terhadap return saham. (5) TATO

mempunyai pengaruh yang signifikan positif terhadap return saham. (6) Tidak

dapat diteliti karena variable Economic Value Added (EVA) dan Market Value

Added (MVA) mempunyai hubungan yang erat dengan residualnya sehingga

terjadi heteroskedastisitas sehingga kedua variable tersebut, Economic Value

Added (EVA) dan Market Value Added (MVA) dikeluarkan dari model penelitian.

Perbedaan dengan penelitian sebelumnya adalah (1) Pada penelitian yang

dilakukan oleh Subekti Puji Astuti menguji apakah ada hubungan antara faktor –

faktor fundamental dalam mengukur kinerja keuangan perusahaan, sedangkan

pada penelitian ini menguji apakah metode Economic Value Added (EVA) dan

Market Value Added (MVA) berpengaruh terhadap return saham. (2) Objek

penelitian sebelumnya adalah perusahaan- perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta periode tahun 2001 - 2003, sedangkan pada penelitian ini

adalah PT. Fajar Surya Wisesa Tbk. (3) Variabel yang digunakan pada penelitian

sebelumnya adalah CR, ROI, DER, PBV, TATO, sedangkan pada penelitian ini

(MVA), dan return saham. (4) Tahun pengamatan penelitian sebelumnya adalah

2001 – 2003, sedangkan penelitian ini 2003 – 2009.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dan

penyajian dalam skripsi yang berjudul “Analisis Nilai Tambah Ekonomi dan Nilai Tambah Pasar terhadap Tingkat Pengembalian Saham PT. Fajar Surya Wisesa Tbk yang terdaftar di Bursa Efek Indonesia”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dilihat dari uraian latar belakang penelitian, diidentifikasikan

permasalahan di PT. Fajar Surya Wisesa Tbk. Adalah sebagai berikut:

1. Pada tahun 2004 sampai dengan tahun 2005, nilai Economic Value Added

(EVA) mengalami penurunan tiap tahunnya yang disebabkan kondisi

perekonomian di Dunia pada umumnya dan di Indonesia pada khususnya

mengalami penurunan yang diakibatkan banyak faktor, salah satunya

terjadinya krisis ekonomi global yang menyebabkan lonjakan harga

minyak dunia. Sehingga laba operasional perusahaa/laba bersih

perusahaan mengalami penurunan dari tahun ke tahun, dengan laba bersih

mengalami penurunan tiap tahunnya, maka nilai Economic Value Added

(EVA) mengalami penurunan dikarenakan untuk menghasilkan Economic

Value Added (EVA) faktor yang paling dominan yaitu nilai laba bersih

perusahaan.

2. Pada tahun 2003-2006. Nilai Market Value Added (MVA) mengalami

Wisesa Tbk di dalam pasar atau dimata public sangat baik, sehingga walau

terjadi penurunan laba bersih perusahaan tidak membuat investor untuk

mengalihkan investasinya ke perusahaan lain. Sehingga harga saham PT.

Fajar Surya Wisesa Tbk mengalami peningkatan terus menerus. Dengan

meningkatnya harga saham maka Market Value Added (MVA) akan

menigkat, dikarenakan untuk menghitung Market Value Added (MVA)

harga saham salah satu faktor yang paling menentukan tinggi atau

tidaknya nilai Market Value Added (MVA).

3. Dapat dilihat di tabel 1.1 bahwa nilai Economic Value Added (EVA)

mengalami penurunan dari taun 2004-2005, sedangkan nilai Market Value

Added (MVA) mengalami peningkatan, jadi teori yang mengatakan bahwa

hasil Economic Value Added (EVA) akan mempengaruhi nilai Market

Value Added (MVA) tidak terbukti di PT. Fajar Surya Wisesa Tbk.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dilemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Bagaimana Economic Value Added (EVA) PT. Fajar Surya Wisesa Tbk.

2. Bagaimana Market Value Added (MVA) PT. Fajar Surya Wisesa Tbk.

3. Bagaimana Economic Value Added (EVA) dan Market Value Added

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah – masalah yang diidentifikasi di atas, maka

penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan

memperoleh pemahaman mengenai pengaruh Economic Value Added (EVA) dan

Market Value Added (MVA) terhadap return saham (studi pada PT. Fajar Surya

Wisesa Tbk yang terdaftar di Bursa Efek Indoneia).

1.3.2 Tujuan Penelitian

Bertolak dari latar belakang penelitian dan masalah – masalah yang telah

dikemukakan oleh penulis, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui Economic Value Added (EVA) PT. Fajar Surya

Wisesa Tbk.

2. Untuk mengetahui Market Value Added (MVA) PT. Fajar Surya

Wisesa Tbk.

3. Untuk mengetahui Economic Value Added (EVA) dan Market Value

Added (MVA) secara simultan dan parsial PT. Fajar Surya Wisesa

Tbk.

1.4 Kegunaan Hasil Penelitian 1.4.1 Kegunaan Akademik

Adapun kegunaan penelitian ini semoga dapat bermanfaat secara akademis

1. Bagi peneliti

Hasil penelitian diharapkan dapat menambah ilmu pengetahuan, dan

pemahaman tentang Economic Value Added (EVA), Market Value Added

(MVA) dan return saham.

2. Bagi pengembangan ilmu akuntansi

Hasil penelitian diharapkan dapat memberikan sumbangan konseptual bagi

perkembangan ilmu akuntansi khususnya mengenai analisis Economic Value

Added (EVA)dan Market Value Added (MVA) terhadap return saham.

1.4.2 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai

berikut:

1. Bagi perusahaan

Diharapkan dapat menjadi umpan balik bagi perusahaan yang diteliti dan

menjadi masukan mengenai Economic Value Added (EVA), Market Value

Added (MVA) dan dampaknya terhadap return saham pada PT. Fajar Surya

Wisesa Tbk di masa yang akan datang.

2. Bagi investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan investasi saham secara umum dan khususnya pada PT.

Fajar Surya Wisesa Tbk. berdasarkan pertimbangan Economic Value Added

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Fajar Surya Wisesa Tbk. Yang

bertempat di Jl. Abdul Muis No. 30 Jakarta dengan memperoleh data sekunder

melalui Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia.

1.5.2 Waktu Penelitian

Penelitin ini dilakukan mulai pada bulan Oktober 2010 sampai dengan

selesai. Adapun tahap penelitian sampai penyusunan skripsi dapat dilihat pada

17

2.1 Kajian Pustaka

2.1.1 Economic Value Added (EVA)

2.1.1.1 Pengertian Economic Value Added (EVA)

Alat analisis yang yang dikenal Economic Value Added (EVA), pertama

kali dekembangkan oleh perusahaan konsultan Sterm dan Stewart pada tahun

1982. Konsep ini diperkenalkan melalui buku karangan mereka dengan judulu

“The Quest for Value”. Banyak investasi yang dilakukan oleh perusahaan hanya

untuk mengejar penjualan untuk mempertahankan kelangsungan hidup

perusahaan. Para pemimpin perusahaan hanya menggunakan NPU (Not Par

Value) atas proyek yang dilalukan agar memberikan hasil yang positif. Namun,

NPU yang positif tersebut belum memberikan nilai tambah terhadap perusahaan

dan dibutuhkan bagaimana investasi tersebut memberikan nilai tambah terhadap

perusahaan. (Adler Haymans, 2006:128)

Oleh karena itu, Economic Value Added (EVA) dapat disebut alat ukur

hasil yang diperoleh perusahaan atas tindakan investasi yang dilakukan. Dan

ukurannya yaitu investasi yang dilakukan tersebut harus dapat memenuhi seluruh

biaya yang dikeluarkan perusahaan. (Adler Haymans, 2006:128)

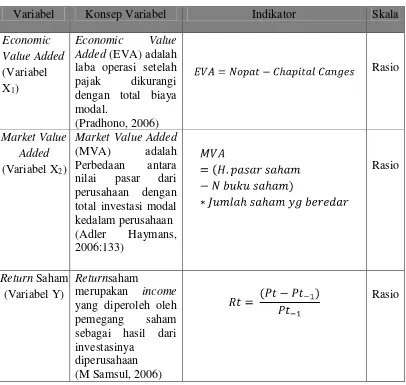

Economic Value Added (EVA) adalah laba operasi setelah pajak dikurangi

dengan total biaya modal. Beberapa peneliti menyimpulkan bahwa Economic

yang berhubungan dengan penciptaan nilai bagi pemegang saham. (Pradhono dan

Yulius Jogi Cristiawan, 2006)

Laba bersih, sebagai alat ukur kinerja konvensional ikut memperhitungkan

pula biaya hutang, yang tercermin di dalam laporan rugi laba sebagai beban

bunga, tetapi tidak mencerminkan biaya ekuitas. Oleh karena itu, sebuah

perusahaan dapat melaporkan laba bersih yang positif jika laba bersihnya kurang

dari biaya ekuitasnya. Economic Value Added (EVA) memperbaiki kelemahan ini

dengan mengakui banwa untuk benar-benar mengukur kinerja dengan tepat, kita

perlu memperhitungkan biaya dari ekuitas modal. (Trihastuti, 2009)

Economic Value Added (EVA) adalah ukuran kinerja keuangan yang lebih

mampu menangkap laba ekonomis perusahaan yang sebenarnya daripada ukuran

-ukuran lain. Economic Value Added (EVA) juga merupakan ukuran kinerja yang

secara langsung berhubungan dengan kekayaan pemegang saham dari waktu ke

waktu. (Trihastuti, 2009)

Pengertian Economic Value Added (EVA) menurut Gouvidarajan (2005)

dalam penelitian Subekti Puji Astuti adalah jumlah uang bukan rasio. Economic

Value Added (EVA) dapat diperoleh dengan mengurangkan beban modal (capital

charge) dari laba bersih (net operating profit).

Penggunaan Economic Value Added (EVA) ini akan mendorong

perusahaan untuk menitik beratkan pada struktur modalnya. Pada dasarnya

pemodal (investor) akan tertarik untuk melakukan investasi pada saham di

perusahaan yang menawarkan jumlah, stabilitas dan tingkat pertumbuhan dari

mengestimasi harga saham perusahaan di masa yang akan datang dan besarnya

deviden yang akan diterima apabila para investor mengetahui dengan pasti laba

yang akan mereka peroleh dari perusahaan. (Gouvidarajan, 2005)

Economic Value Added (EVA) dapat digunakan untuk mengidentifikasi

kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya

modalnya. Kegiatan atau proyek yang memberikan nilai sekarang dari total

Economic Value Added (EVA) yang positif menunjukkan bahwa proyek tersebut

menciptakan nilai perusahaan dan dengan demikian sebaiknya diambil.

Sebaliknya, kegiatan atau proyek tersebut tidak menguntungkan dan tidak perlu

diambil. Penggunaan Economic Value Added (EVA) dalam mengevaluasi proyek

akan mendorong para manajer untuk selalu melakukan evaluasi atas tingkat risiko

proyek yang bersangkutan. Dengan Economic Value Added (EVA), para manajer

harus selalu membandingkan tingkat pengembalian proyek dengan tingkat biaya

modal yang mencerminkan tingkat risiko proyek tersebut. (Gouvidarajan, 2005)

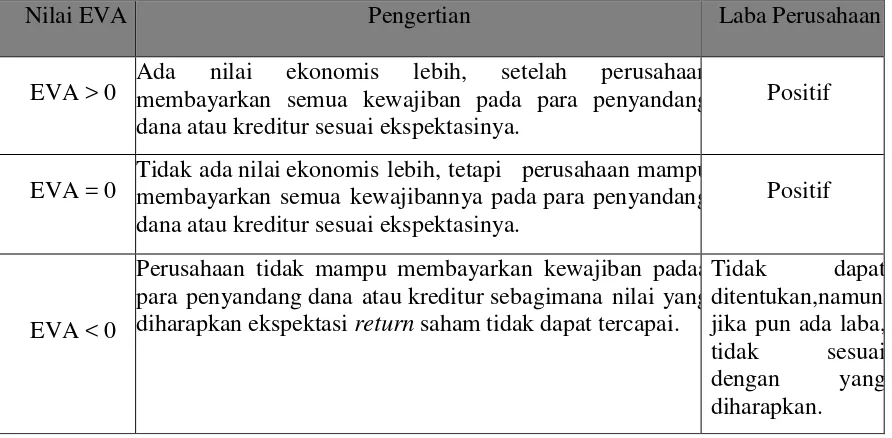

Menurut Sidharta Utama (1997) penilaian Economic Value Added (EVA)

dapat dinyatakan dalam Jurnal Ekonomi Oleh Trihastuti, 2009:

Apabila Economic Value Added (EVA) > 0, berarti nilai EVA positif yang

menunjukkan telah terjadi proses nilai tambah pada perusahaan.

Apabila Economic Value Added (EVA) = 0 menunjukkan posisi impas

atau Break Event Point.

Apabila Economic Value Added (EVA) < 0, yang berarti EVA negatif

Sehingga hal tersebut diatas akan lebih mudah diterjemahkan sebagai berikut:

Tabel 2.1

Penilaian Economic Value Added (EVA)

Dari uraian singkat diatas, dapat ditarik kesimpulan, bahwa pada dasarnya

pendekatan EVA (Economic Value Added) berfungsi sebagai:

Indikator tentang adanya penciptaan nilai dari sebuah investasi.

Indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional

ekonomisnya.

Pendekatan baru dalam pengukuran kinerja perusahaan dengan

memperhatikan secara adil para penyandang dana atau pemegang saham.

Langkah – langkah untuk menghitung Economic Value Added (EVA) (Amin Widjaja Tunggal, 2008):

1. Menghitung NOPAT (Net Operating After Tax) Rumus:

Nilai EVA Pengertian Laba Perusahaan

EVA > 0 Ada membayarkan semua kewajiban pada para penyandang nilai ekonomis lebih, setelah perusahaan dana atau kreditur sesuai ekspektasinya.

Positif

EVA = 0 Tidak ada nilai ekonomis lebih, tetapi perusahaan mampumembayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0

Perusahaan tidak mampu membayarkan kewajiban padaa para penyandang dana atau kreditur sebagimana nilai yang diharapkan ekspektasi return saham tidak dapat tercapai.

Definisi:

Laba usaha adalah laba operasi perusahaan dari suatu current operating

yang merupakan laba sebelum bunga. Pajak yang digunakan dalam

perhitungan Economic Value Added (EVA) adalah pengorbanan yang

dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Menghitung Invested Capital Rumus:

Definisi:

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka

pandek tanpa bunga merupakan pinjaman yang digunakan perusahaan

yang pelunasan maupun pembayarannya akan dilakukan dalam jangka

pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva

lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai

bunga, seperti hutang usaha, hutang pajak, biaya yang masih harus

dibayar, dan lain-lain.

3. Menghitung WACC (Weighted Average Cost of Capital) Rumus:

Dimana:

Dalam menghitung WACC suatu perusahaan harus mengetahui

Dalam menghitung WACC suatu perusahaan harus mengetahui

sebagai berikut:

Jumlah hutang dalam struktur modal (berdasarkan nilai pasar)

Jumlah ekuitas dalam struktur modal (berdasarkan nilai pasar)

Biaya hutang

Biaya ekuitas

Tingkat pajak

Jika perusahaan memiliki beberapa sumber pembiayaan hutang

masing-masing dengan tingkat berbeda, biaya hutang yang digunakan

dengan WACC adalah suatu rata-rata tertimbang.

4. Menghitung Capital Charges Rumus:

2.1.1.2 Kelebihan dan Kekurangan Economic Value Added (EVA) A. Kelebihan Economic Value Added (EVA)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang

diciptakan perusahaan dari kegiatan atau aktivitas manajemen selama periode

tertentu. Prinsip Economic Value Added (EVA) memberikan sistem pengukuran

yang baik untuk menilai perusahaan karena EVA berhubungan langsung dengan

nilai pasar sebuah perusahaan. Pihak manajemen perusahaan dapat melakukan

banyak hal untuk menciptakan nilai tambah, tetapi pada prisipnya Economic

Value Added (EVA) akan meningkat jika manajemen melakukan satu dari tiga

hal berikut ini (Mulyadi, 2009):

1. Bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai

(value creation), membuat perusahaan lebih memperhatikan struktur

modal, dan dapat digunakan untuk mengidentifikasikan kegiatan atau

proyek yang memberikan pengembalian lebih tinggi daripada biaya modal.

2. Manajemen dipaksa untuk mengetahui berapa the true cost of capital dari

bisnisnya sehingga tingkat pengembalian bersih dari modal yang

merupakan hal yang sesungguhnya menjadi perhatian para investor dapat

diperlihatkan secara jelas.

3. Manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu

memilih investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

Meningkatnya laba operasi tanpa adanya tambahan modal berarti

manajemen dapat menggunakan aktiva perusahaan secara efisien untuk

mendapatkan keuntungan yang optimal.

Sebagai penilai kinerja perusahaan Economic Value Added (EVA)

memiliki beberapa keunggulan sebagai berikut (Trihastutie, 2009):

1. Economic Value Added (EVA) dapat digunakan secara mandiri tanpa

membutuhkan data pembanding seperti standar industri atau data dari

perusahaann lain.

2. Economic Value Added (EVA) memfokuskan penilaiannya pada nilai

tambah dengan memperhitungkan biaya modal sebagai konsekuensi

investasi.

3. Perhitungan Economic Value Added (EVA) relatif mudah dilakukan, hanya

yang menjadi persoalan adalah perhitungan biaya modal yang memerlukan

data yang lebih banyak dan analisis yang lebih mendalam.

B. Kelemahan Economic Value Added (EVA)

Dengan berbagai keunggulannya, Economic Value Added (EVA) juga

mempunya beberapa kelemahan, pertama Economic Value Added (EVA) hanya

menggambarkan penciptaan nilai pada suatu tahun tertentu. Nilai suatu

perusahaan merupakan akumulasi Economic Value Added (EVA) selama umur

perusahaan. Dengan demikian bisa saja suatu perusahaan tersebut mempunyai

Economic Value Added (EVA) pada tahun berjalan positif tetapi nilai

perusahaan tersebut rendah karena Economic Value Added (EVA) pada tahun

Added (EVA) untuk menilai kinerja, harus melihat Economic Value Added

(EVA) masa kini dan masa mendatang. (Trihastuti, 2009)

Kedua, secara praktis Economic Value Added (EVA) belum tentu dapat

diterapkan, proses perhitungan Economic Value Added (EVA) memerlukan

estimasi biaya modal. Estimasi ini sulit untuk dilakukan dengan tepat terutama

untuk perusahaan yang belum go public. Untuk perusahaan yang sudah go

public, tingkat biaya modal dan ekuitas dapat diperkirakan dengan

menggunakan capital asset pricing model (CAPM) atau market model.

(Trihastuti, 2009)

Kelemahan Economic Value Added (EVA) menurut Trihastuti, 2009,

yaitu:

1. Sulit menentukan biaya modal secara obyektif. Hal ini disebabkan dana

untuk investasi dapat berasal dari berbagai sumber dengan tingkat biaya

modal yang berbeda – beda.

2. Economic Value Added (EVA) terlalu bertumpu pada keyakinan bahwa

investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham tertentu, padahal

faktor – faktor lain terkadang justru lebih dominan.

3. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan

Economic Value Added (EVA) secara akurat. Dalam kenyataannya

seringkali perusahaan kurang transparan dalam mengemukakan kondisi

internalnya.

bisnis.

5. Economic Value Added (EVA) jarang dipakai dalam prakteknya

Sedangkan menurut Mulyadi, 2009 kelemahan Economic Value Added

(EVA) yaitu:

1. Economic Value Added (EVA) menggambarkan penciptaan nilai pada satu

tahun tertentu

2. Secara praktis, penerapan EVA masih sulit, karena proses perhitungan EVA

memerlukan estimasi atas biaya modal dan estimasi ini terutama untuk

perusahaan yang belum go public sulit untuk dilakukan.

2.1.1.3 Laporan Keuangan

Perusahaan yang go public berkewajiban untuk menyajikan laporan

keuangan sebagai bentuk pertanggungjawaban kepada publik atas kinerja

perusahaan.

Menurut Abdulah Amrin (2007:171):

“Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun

buku yang bersangkutan”.

Sedangkan menurut Sofyan Syafri Harahap (2007:201):

“Berpendapat bahwa Laporan Keuangan merupakan output dan hasil dari

proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai

salah satu bahan dalam proses pengambilan keputusan”.

Maka Penulis beranggapan bahwa laporan keuangan merupakan ringkasan

perusahaan selama periode akuntansi.

2.1.1.4 Rasio Keuangan

Rasio keuangan berguna bagi analisis internal perusahaan, memperbaiki

kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan

keuangan.

Menurut Riyanto (2006:329):

“Rasio adalah alat yang dapat digunakan untuk menjelaskan antara dua

macam data finansial”.

Sedangkan menurut M Nafarin (2007:772):

“Rasio keuangan merupakan salah satu alat analisis dan saat bermanfaat dalam menafsirkan kondisi keuangan perusahaan (organisasi) dan menyusun anggaran, hal yang harus diperhatikan dalam menafsirkan kondisi keuangan adalah masa resesi dan inflasi karena laporan keuangan disusun dengan menggunakan catatan masa lalu”.

Dari kutipan diatas dapat disimpulkan rasio merupakan alat yang dapat

menggambarkan posisi keuangan dengan membandingkan angka rasio suatu

perusahaan dan angka rasio pembanding sebagai standart.

2.1.1.5 Investasi

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas

menginvestasikan sejumlah dana pada aset riil (tanah, mas, mesin, atau banguan),

maupun asset pinansial (deposito, saham, ataupun obligasi) merupakan aktivitas

investasi yang umumnya dilakukan. Bagi investor yang lebih pintar dan lebih

investasi pada aset-aset finansial yang lebih kompleks seperti warrans, option,

dan future maupun ekuitas internasional.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan

dimasa yang akan datang. Berinvestasi pada dasarnya adalah membeli suatu asset

yang diharapkan dimasa yang akan datang dapat dijual kembali dengan nilai yang

lebih tinggi.

Menurut Eduardus Tandelilin (2010:3), investasi adalah:

“Komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan

pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan

datang.”

Sedangkan menurut Railly dan Brown dalam buku Sawidji Widioatmodjo

(2008:2) bahwa:

“Investasi pada dasarnya merupakan komitmen meningkatkan asset saat ini untuk beberapa periode waktu ke masa depan guna memperoleh penghasilan yang mampu mengkompensasi pengorbanan investor berupa keterikatan asset pada waktu tertentu, tingkat inflasi dan ketidak tentuan pada masa mendatang.”

Dari beberapa pengertian diatas dapat disimpulkan bahwa investasi

merupakan suatu aktivitas ekonomi dimana didalamnya terdapat kegiatan untuk

mempertahankan/ memperbesar kekayaan dengan jalan mengalokasikan dana

pada suatu asset dengan tujuan memperoleh keuntungan dimasa yang akan datang

dengan cara rasional.

Investor yang rasional merupakan investor yang menginvestasikan

resiko yan sama atau menginvestasikan dananya pada asset yang memiliki resiko

yang rendah dari serangkaian asset yang memiliki return yang sama.

2.1.2 Market Value Added (MVA)

2.1.2.1 Pengertian Market Value Added (MVA)

Market Value Added (MVA) adalah Perbedaan antara nilai pasar dari

perusahaan (hutang dan ekuitas) dengan total investasi modal kedalam

perusahaan, nilai pasar dari perusahaan adalah “enterprise value” dari perusahaan

yang bersangkutan dimana merupakan hasil jumlah seluruh nilai pasar yang

diklaim oleh pihak lain terhadap perusahaan pada suatu waktu tertentu, total

investasi modal adalah seluruh investasi yang dikeluarkan semua pihak kepada

perusahaan pada suatu waktu tertentu.

Oleh karena itu Market Value Added (MVA) harus positif, maka Market

Value Added (MVA) dapat dirumuskan sebagai berikut: (Adler Haymans,

2006:133)

Market Value Added (MVA) diperoleh dengan mengalikan selisih antara

harga pasar saham dan nilai buku perlembar saham dengan jumlah saham yang

dikeluarkan. Nilai pasar saham perusahaan dicerminkan oleh harga saham yang

tercantum pada akhir periode selama tahun tersebut berlangsung (umumnya per

31 Desember). Nilai buku per lembar saham diperoleh dengan membagi

keuntungan perlembar saham atau earning per share (EPS) dengan tingkat

membagi total equity dengan jumlah lembar saham yang beredar. (Adler

Haymans, 2006)

Dalam kaitannya dengan nilai, pemodal juga perlu untuk melihat apakah

manajemen emiten menciptakan atau merusakan nilai pemegang saham. Rasio

yang banyak digunakan untuk menjawab pertanyaan tersebut adalah Economic

Value Added (EVA) dan Market Value Added (MVA). (Jaka E Cahyono,

2006:110)

Market Value Added (MVA) mewakili perbedaan antara apa yang pemodal

tempatkan di emiten tertentu dan apa yang dapat mereka ambil. Secara sederhana

konsep ini mengacu pada nilai total yang pasar berikan pada semua saham dan

obligasi perusahaan (atau juga bisa berarti apa yang akan pemodal bisa terima jika

mereka menjual semua saham) dikurangi biaya modal yang mereka investasikan.

Jika Market Value Added (MVA) sebuah perusahaan positif, maka manajemen

telah membuat pemegang saham lebih kaya. Market Value Added (MVA) dapat

dipahami sebagai premi yang diberikan pasar kepada sebuah perusahaan. (Jaka E

Cahyono, 2006:110)

2.1.2.2 Pasar Modal

A. Pengertian Pasar Modal

Ketika suatu perusahaan membutuhkan dana tambahan untuk

mengembangkan usahanya, maka perusahaan tersebut dapat mencatatkan

perusahaannya pada pasar modal untuk memperoleh dana tambahan dari para

investor maupun kreditur. Di Indonesia, Bursa Efek Indonesia yang bertempat di

Menurut Rusdin (2008:1):

“Kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.”

Sedangkan menurut Hendy Fakhruddin (2008:33) adalah:

“Suatu pasar dimana dana-dana jangka panjang baik utang maupun modal sendiri diterbitkan dan diperdagangkan. Dana-dana jangka panjang yang merupakan utang biasanya berbentuk obligasi. Sedangkan dana jangka panjang yang merupakan modal sendiri biasanya berbentuk saham.”

Berdasarkan teori diatas, penulis berpendapat bahwa pasar modal

layaknya pasar tradisional yang mempertemukan pihak kelebihan dana (pembeli

efek) dengan pihak yang kekurangan dana (penerbit efek) yang terhimpun dalam

wadah jual beli instrumen pasar modal hingga terbentuknya permintaan dan

penawaran atas efek.

Di dalam aktifitas pasar modal umumnya dikenal dua jenis pasar yaitu

pasar perdana (primary market) yaitu tempat dimana instrument keuangan yang

diterbitkan oleh perusahaan atau emiten yang pertama kalinya (penawaran umum)

sebelum saham tersebut dicatatkan dibursa, harga ditentukan oleh penjamin emisi

dan emiten. Dan yang kedua dikenal sebagi pasar sekunder (secondary market)

yaitu dimana pasar instrument atau sekuritas diperjual-belikan secara luas dan

B. Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah

maupun lembaga penunjang.

Manfaat pasar modal bagi emiten menurut Rusdin, 2008 yaitu:

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

c. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana/ perusahaan.

d. Solvabilitas perusahaan tinggi, sehingga memperbaiki citra perusahaan

e. Ketergantungan emiten terhadap bank menjadi kecil

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal

perusahaan

g. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi

h. Tidak ada bebas finansial yang tetap

i. Jangka waktu penggunaan dana tidak terbatas

j. Tidak dikaitkan dengan kekayaan penjamin tertentu

k. Profesionalisme dalam manajemen meningkat

Manfaat pasar modal bagi investor menurut Rusdin, 2008 adalah:

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan

tersebut tercermin pada meningkatnya harga saham yang mencapai capital

gain.

b. Memperoleh deviden bagi mereka yang memiliki / memegang saham dan

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai

hak suara dalam RUPO bila diadakana bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrument investasi, misal dari saham A

ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi

resiko.

e. Dapat sekaligus melakukan investasi dalam beberapa instrument yang

mengurangi resiko.

Manfaat pasar bagi lembaga penunjang menurut Rusdin, 2008 yaitu:

a. Menuju kearah professional didalam memberikan pelayanannya sesuai

dengan bidang tugas masing-masing

b. Sebagai pembentuk harga dalam bursa parallel

c. Semakin member variasi pada jenis lembaga penunjang

d. Likuiditas efek semakin tinggi

Sedangkan manfaat pasar modal bagi pemerintah menurut Rusdin, 2008 yaitu:

a. Mendorong laju pembangunan

b. Mendorong investasi

c. Penciptaan lapangan kerja

d. Memperkecil debt service ratio (DSR)

e. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara)

C. Keuntungan dan Risiko Investasi di Pasar Modal

Keuntungan investasi di pasar modal sama halnya dengan investasi dalam

bentuk simpanan di bank yaitu meperoleh nilai yang lebih dari sebelumnya.

keuntungan yang lebih besar dibandingkan dengan kita menyimpan simpanan di

bank baik dalam bentuk tabungan maupun dalam bentuk deposito. (Hendy

Fakhruddin, 2008)

Return yang ditawarkan oleh instrument di pasar moda lebih besar

dibanding dengan simpanan. Tetapi dengan adanya keuntungan hal itu pula pasti

mengandung resiko, keuntungan dan resiko investasi hampir tidak dapat

dipisahkan dan biasanya semakin tinggi resiko suatu investasi maka harapan

untuk memperoleh laba atau keuntungan semakin tinggi. Dan begitu pula

sebaliknya, jika semakin rendah resiko investasi maka harapan keuntungan yang

mungkin di terima/ diperoleh juga semakin rendah. (Hendy Fakhruddin, 2008)

Tingkat keuntungan investasi merupakan pendapatan yang diterima dari

selisih lebih investasi yang dilakukan sedangkan keuntungan yang diharapkan

(Expected Return) merupakan rata-rata tertimbang dari pendapatan historis

dengan tingkat pobailitas untuk masing-masing kondisi tertentu. Sedangkan resiko

merupakan penyimpangan antara Expected Return dari tingkat keuntungan yang

sebenarnya (Actually Return) dengan tingkat probabilitaas sebagai faktor

penimbang. (Hendy Fakhruddin, 2008)

Sehingga jika ditinjau secara makro, maka keuntungan dari investasi

saham yang mungkin dihadapi oleh para investor adalah setiap investor memiliki

hak untuk peran serta dalam perusahaan, hak untuk membeli saham baru, hak

untuk memperoleh deviden, dan kemungkinan untuk memperoleh Capital gains.

Sedangkan resiko yang mungkin dihadapi para investor dalam berinvestasi

saham yaitu adanya resiko inflasi, resiko tingkat bunga, Resiko pasar, resiko

perusahaan, resiko politik ataupun adanya Capital Loss. (Hendy Fakhruddin,

2008)

2.1.3 Saham

2.1.3.1 Pengertian Saham

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham

adalah yang paling dikenal masyarakat, saham juga merupakan yang paling

banyak digunakan untuk menarik dana dari masyarakat. Saham dapat

didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan

individu maupun institusi dalam suatu perusahaan. Apabila seorang investor

membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang

saham perusahaan tersebut. (Totok Budisantoso, 2006)

Pengertian saham menurut Totok Budisantoso (2006:255) adalah sebagai

berikut:

“Saham adalah surat kepemilikan modal perusahaan oleh

pengusaha-pengusaha yang memiliki modal besar.”

Sedangkan menurut Rusdin (2008:68) adalah:

“Sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan

pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.”

Dari pengertian diatas dapat disimpulkan bahwa saham adalah surat bukti

2.1.3.2 Jenis Saham

Menurut M Samsul (2006) saham di bagi 2 jenis yaitu:

1. Saham biasa (common stock)

Saham biasa merupakan saham yang menepatkan pemiliknya paling

yunior terhadap pembagian dividen, dan hak atas kekayaan perusahaan

apabila perusahaan tersebut terlikuidasi atau dapat juga disebut sebagai

hak residual.

2. Saham prioritas (preferred stock)

Saham prioritas merupakan saham yang mempunyai beberapa kelebihan,

biasanya kelebihan ini dihubungkan dengan pembagian dividen atau

pembagian aktiva pada saat dilikuidasi. Karakteristik saham ini gabungan

antara obligasi dengan saham biasa, karena menghasilkan pendapatan

tetap (seperti obligasi), tetapi juga bisa tidak mendapatkan hasil seperti

yang diharapkan investor.

2.1.3.3Keuntungan Invetasi Pada Saham

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan

melakukan investasi pada saham menurut William Tanuwidjaja, 2009 yaitu:

1. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham