“Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dolar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian

Saham PT. Bank Mandiri (Persero) Tbk”.

Oleh

Achmad Reza Maulana NIM : 109081000068

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

“Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian

Saham PT. Bank Mandiri (Persero) Tbk”

Oleh

Achmad Reza Maulana NIM : 109081000068

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

BIODATA DIRI

Nama Lengkap : Achmad Reza Maulana Tempat, Tanggal Lahir : Jakarta, 11 Oktober 1989

Agama : Islam

Alamat Rumah : Jl. Pancawarga I No.31 RT.007 RW.01

Cipinang Besar Selatan Jatinegara, Jakarta Timur 13410

No. Telepon / HP : (021) 8561671 / 085691655227

E-Mail : achmadreza28@yahoo.com

vii ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh indikator pasar modal dan indikator-indikator makro ekonomi terhadap return saham Bank Mandiri. Dengan mengetahui indikator mana saja yang berpengaruh, maka hasilnya dapat dijadikan referensi bagi investor untuk berinvestasi pada pasar saham. Model yang akan digunakan dalam penelitian ini adalah model regresi linier berganda dengan menggunakan enam variabel; return saham sebagai variabel dependen serta lima variabel lainnya, yaitu indikator yang terdapat di pasar modal (Indeks Harga Saham Gabungan) dan beberapa indikator makro ekonomi (BI rate, nilai tukar rupiah terhadap dolar, tingkat inflasi, dan jumlah uang beredar) sebagai variabel independen. Dari hasil perhitungan uji t, dapat diambil kesimpulan bahwa IHSG adalah faktor yang berpengaruh positif dan signifikan terhadap return saham pada Bank Mandiri, sedangkan variabel lainnya menunjukkan bahwa BI rate, tingkat inflasi, nilai tukar rupiah terhadap dolar, dan jumlah uang beredar tidak berpengaruh secara signifikan terhadap return saham Bank Mandiri.

viii ABSTRACT

This research is focused on investigating the effect of capital market indicators and macro-economy indicators toward the stock return of Bank Mandiri. By investigating the indicators that will be influential, the results can be as references for the investors in order to invest in stocks market. The model of this research was multiple linier regession that used 6 variables; returning the stock as a dependent variable whereas the other five variables were the indicators stated on capital market (The Index of Stock Price) and some macro-economy indicators (BI rate, the exchange rate of Rupiah into Dollar, rate of inflation, and the amount of money supply) as independent variables. Based on the result of test calcuation, the result showed that IHSG was positively and significantly influential factor toward returning stock of Bank Mandiri, whereas the other variables showed that BI rate, the exchange rate of Rupiah into Dollar, rate of inflation, and the amount of money supply didn’t give influence significantly toward the returning stock of Bank Mandiri.

Key words : stock return, BI rate, the exchange rate of Rupiah into Dollar, rate of

ix

KATA PENGANTAR

Segala puji bagi Allah SWT Tuhan Yang Maha Pengasih lagi Maha Penyayang, atas rahmat dan karunianya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat serta salam tidak lupa penulis sanjungkan kepada junjungan Nabi besar Muhammad SAW, beserta para keluarga dan para sahabatnya serta seluruh penerus perjuangannya. Semoga kita semua bisa mendapatkan syafaatnya di akhirat kelak. Amin..

Skripsi ini yang berjudul “Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian Saham PT. Bank Mandiri (Persero) Tbk”. Saya susun untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Konsentrasi Perbankan pada UIN Syarif Hidayatullah Jakarta. Dalam menulis skripsi ini saya menggunakan metode pustaka dan data sekunder dengan menggunakan berbagai buku referensi yang berkaitan dengan pembahasan saya.

Dalam penyusunan skripsi ini, penulis ingin mengucapkan terima kasih kepada semua orang yang telah membantu penulis dalam menyelesaikan proposal skripsi ini, khususnya kedua orang tua tercinta (Ayahanda H.Muchtar BA) dan (Almarhumah Ibunda Hj.Siti Nasiyah) yang selalu memberikan kebaikan disetiap doa dan kasih sayangnya, dukungan moral maupun materil serta motivasi kepada penulis sehingga penulis dapat menyelasaikan skripsi ini tepat pada waktunya.

Pada kesempatan ini pula penulis mengucapkan terima kasih pula kepada berbagai pihak yang telah membantu penulis dalam menyelesaikan masa studi di UIN Syarif Hidayatullah Jakarta, yaitu :

1. Bapak Prof Dr. Abdul Hamid, Dekan sekaligus dosen pembimbing I yang telah banyak bersabar dalam memberikan bimbingan, saran, kritik dan memeriksa dalam penulisan skripsi ini.

2. Bapak Adhitya Ginanjar, S.E., M.Si, dosen pembimbing II yang telah banyak bersabar dalam memberikan bimbingan, saran, kritik dan memeriksa dalam penulisan skripsi ini.

x

4. Seluruh dosen dan karyawan di FEB UIN Syarif Hidayatullah Jakarta. Terima kasih atas seluruh ilmu dan dukungan yang telah diberikan kepada penulis.

5. Bapak Edwin Markin selaku Pimpinan Perpustakaan PT. Bank Mandiri (Persero) Tbk yang telah memberikan izin dan kesempatan untuk melakukan penelitian ini. 6. Keluarga besar H.Muchtar tercinta.

7. Guruku, Al-Ustadz Al-Habib Alwi bin Abdurrohman Assegaf, Al-Habib Abdul Qodir bin Ali Al-Haddad dan Al-Ustadz Abdurrohiem, penguat mentalku dikala lemah.

8. Sahabatku Rizki Ramadhan, Fajar Ari, dan Eka Widianti. Terima kasih atas persahabatan kalian.

10. Seluruh pihak lain yang tidak dapat saya cantumkan satu persatu, terima kasih atas segala doa, bantuan dan dukungannya.

Penulis menyadari skripsi ini masih mengandung banyak kekurangan baik dari segi isi maupun sistematika. Oleh karena itu, penulis sangat berterima kasih apabila ada kririk dan saran dari para pembaca untuk perbaikan skripsi ini.

Harapan penulis semoga skripsi ini bermanfaat bagi para pembaca dalam upaya pembangunan akhlak dan budi pekerti generasi muda sehingga kelak akan menjadi generasi yang beriman, bertakwa, berakhlak terpuji, bermanfaat bagi agama, masyarakat bangsa dan Negara. Dan semoga bapak dan ibu memberikan nilai terbaik untuk penulis.

Ciputat, 23 Mei 2013

Penulis

xi DAFTAR ISI

Halaman

COVER DALAM ... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

BIODATA DIRI ... vi

ABSTRAK ... vii

ABSTRACK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR GRAFIK ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA A. BI Rate ... 14

xii

C. Tingkat Inflasi ... 16

1. Indeks Harga Konsumen (Consumer Price Index) ... 17

2. Indeks Harga Perdagangan Besar (Whosale Price Index) .... 17

3. Indeks Harga Implisit (GDP Deflator) ... 18

D. Indeks Harga Saham ... 19

1. Indeks Harga Saham Gabungan ... 20

E. Jumlah Uang Beredar ... 22

1. Jumlah Uang Beredar Dalam Arti Sempit (M1) ... 22

2. Jumlah Uang Beredar Dalam Arti Luas (M2) ... 23

F. Return Saham ... 24

1. Return Realisasi (Realized Return) ... 24

a. Return Total ... 24

b. Relatif Return ... 26

c. Komulatif Return ... 26

d. Return Disesuaikan ... 27

2. Return Ekspektasi (Expected Return) ... 28

a. Berdasarkan Nilai Ekspektasi Masa Depan ... 28

b. Berdasarkan Nilai-Nilai Return Historis ... 29

(1). Metode Rata-Rata (Mean Method) ... 29

(2). Metode Tren (Trend Method) ... 30

(3). Metode Jalan Acak (Random Walk Method) ... 30

c. Berdasarkan Model Return Ekspektasi ... 30

xiii

3. Hubungan Tingkat Inflasi dengan Tingkat Pengembalian Saham 32

4. Hubungan IHSG dengan Tingkat Pengembalian Saham ... 32

5. Hubungan JUB dengan Tingkat Pengembalian Saham ... 33

H. Penelitian Sebelumnya ... 33

I. Kerangka Pemikiran ... 35

J. Perumusan Hipotesis... 37

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 40

B. Metode Penentuan Sampel ... 40

1. Populasi Penelitian ... 40

2. Sampel Penelitian ... 41

C. Metode Pengumpulan Data ... 41

D. Metode Analisis Data ... 43

1. Pengujian Asumsi-Asumsi Model Regresi ... 43

a. Uji Normalitas ... 43

b. Uji Autokorelasi ... 43

c. Uji Heteroskedastisitas ... 45

d. Uji Multikolinieritas ... 46

2. Uji F ... 47

3. Uji t ... 47

4. Uji Koefisien Determinasi (R2) ... 49

5. Analisis Regresi Linier Berganda (Multiple Regression) .... 50

E. Operasional Variabel Penelitian ... 51

xiv

1. Sejarah PT Bank Mandiri (Persero) Tbk. ... 53

B. Analisis Data ... 54

1. Analisis Perkembangan BI Rate ... 54

2. Analisis Perkembangan Nilai Tukar Rupiah Terhadap Dolar 59 3. Analisis Perkembangan Tingkat Inflasi ... 61

4. Analisis Perkembangan IHSG ... 65

5. Analisis Perkembangan Jumlah Uang Beredar ... 68

6. Analisis Perkembangan Return Saham Bank Mandiri ... 70

C. Analisis Hasil Hitung ... 73

1. Hasil Uji Asumsi-Asumsi Model Regresi ... 73

a. Uji Normalitas ... 73

b. Uji Autokorelasi ... 74

c. Uji Heteroskedastisitas ... 76

d. Uji Multikolinearitas ... 77

2. Uji Koefisien Regresi Secara Simultan (Uji F) ... 78

3. Uji Koefisien Regresi Secara Parsial (Uji t) ... 79

4. Uji Koefisien Determinasi (R2) ... 82

5. Interpretasi ... 84

BAB V KESIMPULAN, KETERBATASAN, DAN REKOMENDASI A. Kesimpulan ... 90

B. Rekomendasi ... 92 DAFTAR PUSTAKA

LAMPIRAN

xv

DAFTAR TABEL

No. Keterangan Halaman

1 Daftar Nilai IHSG, BI Rate, Tingkat Inflasi, Nilai 5 Tukar Rupiah Terhadap Dolar, Jumlah Uang Beredar

Dalam Arti Luas (M2), dan Harga Saham BMRI Pada Tahun 2009, 2010, dan 2011

2 Operasionalisasi Variabel 51

3 Perkembangan BI Rate 58

4 Perkembangan Nilai Tukar Rupiah Terhadap Dolar 59

5 Perkembangan Inflasi 63

6 Perkembangan IHSG 66

7 Perkembangan Jumlah Uang Beredar 68

8 Perkembangan Harga Saham Bank Mandiri 71

9 Hasil Pengujian Autokorelasi 75

10 Hasil Pengujian Multikolinieritas 77

11 Hasil Analisis Regresi Berganda 78

12 Hasil Uji Simultan (Uji Statistik F) 80

13 Hasil Uji Parsial (Uji Statistik t) 81

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

1 Kerangka Berpikir 38

2 Gambar Durbin Watson 46

3 Normal P-P Plot of Return Saham BBRI 65

4 Hasil Durbin Watson 75

xvii

DAFTAR GRAFIK

No. Keterangan Halaman

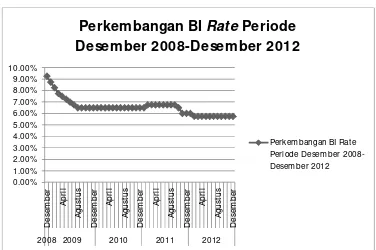

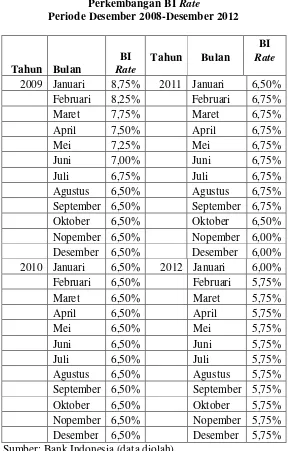

1 Perkembangan BI Rate Periode Desember 2008 - 56 Desember 2012

2 Perkembangan Nilai Tukar Rupiah Terhadap Dolar 57 Periode Desember 2008 - Desember 2012

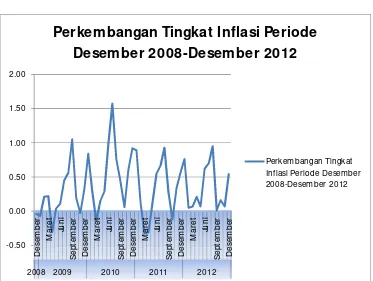

3 Perkembangan Tingkat Inflasi Periode Desember 2008 - 58 Desember 2012

4 Perkembangan Indeks Harga Saham Gabungan Periode 59 Desember 2008 - Desember 2012

5 Perkembangan Jumlah Uang Beredar Dalam Arti Luas 61 (M2) Periode Desember 2008 - Desember 2012

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Return Saham PT Bank Mandiri (Persero) Tbk. 1

2 IHSG, BI Rate, dan Tingkat Inflasi 3

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia sebagai negara berkembang memiliki karakter perekonomian yang tidak berbeda jauh dengan negara sedang berkembang lainnya. Tujuan pencapaian tingkat pertumbuhan ekonomi yang tinggi dalam proses pembangunannya dihadapkan pada permasalahan dalam keterbatasan modal untuk membiayai investasi pembangunan. Berbagai upaya telah dilakukan agar meningkatkan peran sektor keuangan dalam pembiayaan pembangunan secara mandiri dan tidak bergantung pada pembiayaan luar negeri.

Jika diamati akhir-akhir ini negara Indonesia mulai menampakkan pertumbuhan, baik dilihat dari keuangan dan pembangunannya. Maka saat ini banyak orang yang menginginkan untuk dapat hidup serta dalam berinvestasi. Salah satu alternatif investasi yang mudah dan banyak menjadi pilihan investor adalah dengan membeli saham pada perusahaan terbuka atau go public, yaitu perusahaan yang namanya sudah tercatat dan diperdagangkan dibursa (Afdhalul Amri, 2011)

2 perusahaan adalah dengan mempergunakan sumber dana intern perusahaan seperti penggunaan laba yang ditahan. Namun adakalanya dana intern yang digunakan perusahaan tidak mencukupi untuk membiayai kegiatan usaha. Alternatif lain yaitu menggunakan dana eksternal yang berasal dari lembaga intermediasi seperti perbankan atau keuangan non bank.

Untuk menghimpun kekurangan dana tersebut, dalam dunia usaha terdapat suatu wadah penghimpun dana yang dikenal dengan nama pasar modal. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi (Jogiyanto, 2003).

Pasar modal memiliki peran penting dalam perekonomian sebuah negara. Peran pasar modal lebih dari sekedar tempat pertemuan antara lenders dan borrowers ataupun tempat untuk memperdagangkan sekuritas, tetapi berperan dalam mendorong pembentukan modal dan mempertahankan pertumbuhan ekonomi dengan memberikan dorongan terhadap domestic savings dan meningkatkan kuantitas dan kualitas investasi (Renny Wijaya, 2013).

3 kebutuhannya yang tidak terbatas, dengan mengadakan pemilihan diantara berbagai alternatif pemakaian atas alat-alat pemuas kebutuhan yang tersedianya relatif terbatas / langka (scarcity). Dari pengertian umum tersebut dapat dinyatakan bahwa perilaku ekonomi yang timbul sebagai tanggapan terhadap dorongan keinginan manusia untuk memenuhi kebutuhan hidupnya berhadapan dengan alat-alat pemuas kebutuhan yang terbatas baik jumlahnya maupun macamnya, sehingga membuat masalah bagi manusia. Lukman (2007:5) menguraikan bahwa ekonomi makro merupakan bagian dari ilmu ekonomi yang khusus mempelajari mekanisme bekerjanya perekonomian sebagai suatu keseluruhan dan bagaimana bentuk kebijaksanaan di dalamnya.

Saham merupakan salah satu instrument investasi yang banyak dipilih investor. Renny Wijaya (2013) mendefinisikan saham sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Saham merupakan instrument investasi yang banyak dipilih para investor karena mampu memberikan return yang menarik.

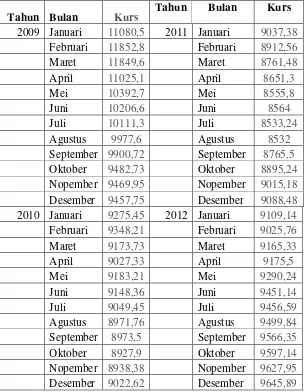

4 Nilai tukar rupiah sangat berfluktuasi. Pada pertengahan 2008 akibat krisis subprime mortage, nilai tukar rupiah melemah hingga pertengahan 2009. Pada November 2008 nilai tukar rupiah mencapai Rp 11.711,- per dolar AS. Nilai tukar rupiah terhadap dolar AS kembali stabil pada pertengahan 2009 sampai dengan pertengahan 2012. (Renny Wijaya, 2013)

Pada 2008, inflasi meningkat menjadi 11,06% seiring dengan menurunnya IHSG. Inflasi kemudian turun pada 2009 menjadi 2,78% dari tahun sebelumnya dan kembali naik pada 2010 menjadi 6,96%. Kenaikan inflasi pada 2008 mendorong Bank Indonesia untuk meningkatkan BI rate untuk mengendalikan inflasi. Meningkatnya inflasi pada pertengahan 2008 turut menaikkan BI rate hingga 9,5%. Pada tahun 2009 hingga 2011, inflasi cenderung turun sehingga BI

rate stabil antara 6,5-6,75%. (www.yahoofinance.com)

5 Jumlah uang beredar semakin banyak setiap tahunnya. Pada September 2008, jumlah uang beredar sebesar 1778,139 triliun rupiah, IHSG berada pada

posisi Rp 1832,51. Pada bulan berikutnya, jumlah uang beredar sebesar 1812,490

triliun rupiah dan IHSG berada pada posisi Rp 1256,7. Kenaikan jumlah uang beredar juga terkait dengan meningkatnya BI rate yang mencapai 9,5%. (Renny Wijaya, 2013)

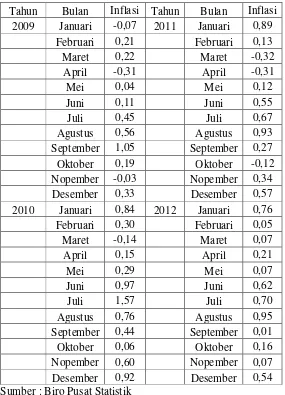

Tabel 1

Daftar Nilai IHSG, BI rate, Tingkat Inflasi, Nilai Tukar Rupiah Terhadap Dolar, Jumlah Uang Beredar Dalam Arti Luas (M2), dan Harga Saham

Bank Mandiri Pada Tahun 2009, 2010, dan 2011

No Keterangan 2009 2010 2011

1 Harga Saham

Gabungan (IHSG)

Rp 2.534,356 Rp 3.703,51 Rp 3.821,99

2 BI rate 6,50% 6,50% 6%

3 Nilai Kurs Rp 9.447/9353 Rp 9.036/8946 Rp9.113/9.023

4 Inflasi 2,78% 6,96% 3,79%

5 M2 (miliar) Rp 2.141.383,70 Rp 2.471.205,79 Rp 2.877.220

6 Saham Bank

Mandiri

Rp 4.489,8 Rp 6.324,21 Rp 6.665,77

sumber: www.bi.go.id, www.yahoofinance.com

6 menurun menjadi 6% pada tahun 2011. Perubahan nilai BI Rate juga diikuti dengan perubahan harga saham gabungan (IHSG) yang pada tahun 2009 ditutup sebesar 2.534,356. Namun, pada tahun 2010 IHSG mengalami peningkatan menjadi sebesar 3.703,51. Pada tahun 2011, IHSG kembali mengalami kenaikan menjadi sebesar 3.821,99.

Perubahan IHSG tidak hanya disebabkan oleh perubahan nilai BI

rate tetapi juga disebabkan oleh perubahan nilai kurs. Hal tersebut dapat terlihat pada tabel diatas, IHSG cenderung mengalami peningkatan pada tahun 2010 akibat tingginya nilai kurs yaitu IHSG sebesar 3.703,51 pada saat nilai kurs sebesar 9.036/8946.

Variabel yang cenderung meningkat di tiap tahunnya adalah jumlah uang beredar dalam arti luas (M2) dan tingkat inflasi. Di tahun 2009 M2 tumbuh sebesar 12,95% dan di tahun 2010 kembali meningkat pertumbuhannya sebesar 15,40%. Untuk tingkat inflasi sendiri, meski naik dari tahun 2009 ke tahun 2010 yaitu masing-masing sebesar 2,78% dan 6,96%, namun pada tahun 2011 kembali mengalami penurunan sebesar 3,79%.

7 Investor lokal maupun internasional dapat masuk ke suatu perusahaan dengan membeli saham perusahaan yang diinginkan sesuai dengan tingkat pengembalian yang tinggi. Masuknya investor ke dalam sebuah perusahaan membuat perusahaan tersebut memperoleh sumber dana tambahan, namun keputusan investor tersebut dalam berinvestasi di suatu negara tidak hanya dipengaruhi oleh faktor fundamental internal suatu perusahaan saja melainkan faktor fundamental eksternal juga mempengaruhi keputusan investor.

Penelitian ini memfokuskan untuk membahas lima faktor fundamental eksternal yaitu BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG dan jumlah uang beredar (M2). Objek penelitian ini memfokuskan pada harga saham industri sektor perbankan yaitu Bank Mandiri. Keenam hal tersebut memiliki keterkaitan satu sama lain yang saling mempengaruhi atau dipengaruhi yang kemudian menggerakkan roda perekonomian.

8 Hal inilah yang menjadi alasan penulis mengambil Bank Mandiri sebagai objek penelitian. Karena dari jumlah asset yang dimiliki suatu perusahaan menggambarkan bahwa performa perusahaan tersebut baik sehingga banyak investor yang membeli saham perusahaan tersebut.

Faktor eksternal pertama yang mempengaruhi harga saham yaitu nilai tukar rupiah terhadap dolar. Di Indonesia kurs valas mengalami perubahan setiap waktu. Apabila nilai tukar (kurs) naik maka tingkat pengembalian yang diharapkan dari adanya investasi akan menurun, sehingga bagi para investor semakin rendah tingkat perubahan nilai kurs adalah semakin baik. Hubungan atau pengaruh kurs terhadap Indeks Harga Saham itu sendiri sangat berkaitan erat. Hal ini dikarenakan kurs adalah salah satu faktor yang mempengaruhi Indeks Harga Saham, sedangkan Indeks Harga Saham adalah dampak simultan dari berbagai kejadian utama pada fenomena-fenomena ekonomi. Apabila kurs menguat, maka secara tidak langsung Indeks Harga Saham juga akan naik, tapi bila kurs itu melemah maka Indeks Harga Saham juga akan turun. Naik turunnya harga saham akan terjadi karena apresiasi rupiah terhadap mata uang asing khususnya nilai tukar rupiah terhadap dollar yang menyebabkan naik turunnya permintaan saham di pasar modal oleh investor. (Astrid Angelina, 2011)

9 mempengaruhi yaitu BI rate. Kenaikan tingkat BI rate dapat mengakibatkan investor mengambil keputusan menarik dana mereka dari pasar modal. Sebaliknya turunnya tingkat suku bunga membuat investor akan menanamkan modalnya pada pasar modal. Kondisi ini sangat menguntungkan bagi perusahaan karena perusahaan dapat mengambil kredit untuk menambah modal atau investasi dengan tingkat bunga yang rendah. (Astrid Angelina, 2011)

Inflasi menunjukkan adanya kenaikan tingkat harga secara umum, dimana nilai uang sebagai refleksi tingkat harga umum tidak stabil. Dengan adanya inflasi yang tidak bisa diprediksi maka akan memberikan dampak terhadap performa saham yang nantinya juga berdampak pada tingkat pengembalian saham. Jika inflasi naik maka nilai rupiah turun atau harga barang-barang cenderung naik, demikian pula sebaliknya (Hadi & Azmi, 2005).

Untuk IHSG mempunyai hubungan searah dengan return saham. Kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Sebaliknya, jika indeks harga saham turun, maka kebanyakan saham akan mengalami penurunan harga. (Endri, 2006)

10 jumlah uang tunai yang diminta untuk tujuan spekulasi, dan sebaliknya. Sehingga jumlah uang yang beredar akan berpengaruh secara positif terhadap kinerja saham. (Astrid Angelina, 2011)

Berdasarkan hasil penelitian sebelumnya yang dilakukan oleh Hadi dan Azmi (2005) pada 7 perusahan yang bergerak disektor perdagangan menunjukkan terdapat hubungan negatif antara nilai tukar rupiah terhadap dolar terhadap tingkat pengembalian.

Eka Widiyanti (2011) melakukan analisa yang hasilnya perubahan tingkat suku bunga SBI tidak berpengaruh terhadap tingkat pengembalian saham sektor perbankan. Sedangkan perubahan nilai tukar rupiah terhadap dolar berpengaruh terhadap tingkat pengembalian saham sektor perbankan.

Astrid Angelina (2011) juga melakukan analisa BI rate, kurs, inflasi, IHSG dan jumlah uang beredar (M2) terhadap stock return

Bank Rakyat Indonesia. Dari hasil perhitungan uji t, diketahui bahwa IHSG adalah faktor yang berpengaruh positif dan signifikan terhadap

return saham pada BRI, sedangkan variabel lainnya menunjukkan

bahwa BI rate, tingkat inflasi, nilai tukar rupiah terhadap dolar, dan jumlah uang beredar tidak berpengaruh secara signifikan terhadap

return saham BRI.

11 terhadap harga saham bank persero. Sementara tingkat suku bunga BI tidak memiliki pengaruh yang signifikan terhadap harga saham bank persero.

Berkaitan dengan hal tersebut, maka penulis ingin mengangkat judul “Analisis Pengaruh Perubahan BI Rate, Nilai Tukar Rupiah Terhadap Dollar, Inflasi, IHSG dan Jumlah Uang Beredar (M2) Terhadap Tingkat Pengembalian Saham PT. Bank Mandiri (Persero) Tbk”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah perubahan tingkat BI rate, nilai tukar rupiah terhadap dolar (kurs), inflasi, IHSG, jumlah uang beredar (M2) secara bersama-sama mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk ?

2. Apakah perubahan BI rate mempunyai pengaruh terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk ?

3. Apakah perubahan nilai tukar rupiah terhadap dollar (kurs) mempunyai pengaruh terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk ?

12 5. Apakah perubahan IHSG mempunyai pengaruh terhadap tingkat

pengembalian saham PT Bank Mandiri (Persero) Tbk ?

6. Apakah perubahan jumlah uang beredar (M2) mempunyai pengaruh terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk ?

C. Tujuan Penelitian

Setelah merumuskan beberapa masalah penulis mempunyai beberapa tujuan dalam penelitian ini yaitu:

1. Untuk menganalisis pengaruh perubahan BI rate secara parsial (individu) terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk.

2. Untuk menganalisis pengaruh perubahan nilai tukar rupiah terhadap dolar atau kurs secara parsial (individu) terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk.

3. Untuk menganalisis pengaruh perubahan inflasi secara parsial (individu) terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk.

4. Untuk menganalisis pengaruh perubahan IHSG secara parsial (individu) terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk.

13 6. Untuk menganalisis pengaruh perubahan BI rate, nilai tukar

rupiah terhadap dolar (kurs), inflasi, IHSG, dan jumlah uang beredar (M2) secara simultan (bersama-sama) terhadap tingkat pengembalian saham PT Bank Mandiri (Persero) Tbk.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna khususnya bagi penulis dan pihak-pihak lain yang berkepentingan, yaitu:

1. Menjadi masukan bagi praktisi bisnis dan investor dalam mengambil keputusan berkaitan kebijakan yang tepat untuk melakukan investasi 2. Dapat memperkaya pemahaman mengenai konsep-konsep yang telah

dipelajari dengan membandingkannya dalam praktik investasi khususnya berkenaan dengan tema tingkat pengembalian saham perbankan.

3. Penelitian ini diharapkan bisa berguna bagi penelitian lebih lanjut berkenaan dengan topik penelitian ini.

14 BAB II

TINJAUAN PUSTAKA A. BI Rate

Menurut situs resmi Bank Indonesia www.bi.go.id, BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.

BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

Dalam penetapannya, jadwal penetapan dan penentuan BI rate melalui Rapat Dewan Gubernur (RDG), yaitu:

15 b. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan

RDG berikutnya

c. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam memengaruhi inflasi.

d. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan melalui RDG Mingguan.

Besarnya perubahan BI rate atau respon kebijakan moneter dinyatakan dalam perubahan BI rate (secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

B. Nilai Tukar Rupiah Terhadap Dolar

Menurut www.bi.go.id, yang dimaksud dengan nilai tukar adalah nilai tukar satuan uang suatu negara terhadap negara lain. Nilai tukar dipengaruhi oleh beberapa faktor, seperti tingkat suku bunga dalam negeri, tingkat inflasi, dan intervensi bank sentral terhadap pasar uang jika diperlukan sehingga senantiasa berubah.

16 Pasar valuta asing adalah pasar dimana mata uang asing diperjualbelikan. Harga mata uang asing disebut juga sebagai kurs atau nilai tukar, dimana harga suatu mata uang dinilai dengan mata uang lain. Pergerakan nilai tukar mencerminkan perubahan tingkat kelangkaan. Suatu mata uang dikatakan semakin mahal bila nilai tukarnya semakin menguat, begitu juga sebaliknya. Hal ini mengindikasikan mata uang tersebut semakin langka (Manurung & Rahardja, 2004:72).

Menurut Manurung & Rahardja (2004:74) ada dua jenis mekanisme penentuan nilai tukar, yaitu mekanisme pasar dan penetapan pemerintah. Jika nilai tukar mata uang suatu negara ditetapkan berdasarkan mekanisme pasar, maka negara tersebut dikatakan menganut sistem nilai tukar (kurs) mengambang

(floating exchange rate). Sebaliknya, bila nilai tukarnya ditetapkan pemerintah,

maka negara tersebut menganut nilai tukar (kurs) tetap (fixed exchange rate). C. Tingkat Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Dalam perekonomian masalah dan penyebab inflasi sangat kompleks. Inflasi bukan saja disebabkan oleh penawaran uang yang berlebihan tetapi juga oleh faktor lain seperti kenaikan gaji, ketidakstabilan politik, pengaruh inflasi diluar negeri dan kemerosotan nilai mata uang (Sukirno, 2000:10).

17 cenderung turun. Apabila inflasi cenderung naik maka ada kemungkinan investor akan mengalihkan dananya dari aktiva modal ke aktiva riil (Hadi & Azmi, 2005).

Menurut Rahardja dan Manurung (2004:164-166) Untuk mengetahui tingkat inflasi yang berlaku dalam suatu periode tertentu ada beberapa indikator makroekonomi yang digunakan yaitu:

1. Indeks Harga Konsumen (Consumer Price Index)

Indeks Harga Konsumen (IHK) adalah angka indeks yang menunjukkan tingkat harga barang dan jasa yang harus dibeli konsumen dalam satu periode tertentu. IHK dihitung berdasarkan harga barang dan jasa yang dikonsumsi masyarakat dalam satu periode tertentu. Inflasi dapat diperoleh dengan rumus:

IHK – IHKt-1

Inflasi =

IHKt-1

2. Indeks Harga Perdagangan Besar (Whosale Price Index)

18 IHPB – IHPBt-1

Inflasi = X 100%

IHPBt-1

3. Indeks Harga Implisit (GDP Deflator)

Perhitungan inflasi menggunakan IHK dan IHPB mempunyai keterbatasan, karena hanya memperhitungkan beberapa ratus barang dari beberapa puluh kota saja. Padahal barang yang dikonsumsi dan diproduksi tidak hanya barang yang diperhitungkan saja, namun masih banyak barang yang mungkin belum dimasukkan dalam perhitungan padahal barang tersebut diproduksi dan dikonsumsi. Kegiatan ekonomi juga tidak terjadi di beberapa kota saja, malinkan diseluruh pelosok tanah air. Oleh karena itu, untuk mendapatkan gambaran inflasi yang mendekati keadaan sebenarnya, maka para ekonom menggunakan indeks harga implicit (GDP Deflator) atau disingkat IHI. Untuk menghitung IHI maka rumus yang digunakan adalah:

IHI = (harga tahun t: harga tahun t-1) x 100%

Prinsip perhitungan inflasi berdasarkan IHI adalah sebagai berikut:

IHI – IHIt-1

Inflasi =

19 D. Indeks Harga Saham

Menurut Lubis (2008:157) indeks harga saham adalah ukuran yang didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan harga saham setiap saat terhadap tahun dasar. Indeks harga saham merupakan indikator utama yang menggambarkan pergerakan saham.

Ada beberapa jenis pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks yaitu:

1. Menghitung rata-rata (arithmetic mean) harga saham yang masuk dalam anggota indeks.

2. Menghitung (geometric mean) dari indeks individual saham yang masuk dalam anggota indeks.

3. Menghitung rata-rata tertimbang harga pasar.

Umumnya semua indeks harga saham gabungan (composite) menggunakan metode rata-rata tertimbang termasuk di BEI.

Di Bursa Efek Indonesia terdapat 5 jenis indeks, antara lain: 1. Indeks Individual (Individual Index)

2. Indeks Harga Saham Sektoral (Sectoral Index) 3. Indeks LQ45 (LQ45 Index)

20 1. Indeks Harga Saham Gabungan

Menurut Jogiyanto (2003:60) Indeks Harga Saham Gabungan (IHSG) di BEJ merupakan pergerakan-pergerakan harga untuk saham biasa dan saham preferen. Sedangkan menurut Lubis (2008) Indeks Harga Saham Gabungan (IHSG) (Composite Share Price Index) menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks. Tanggal 10 Agustus ditetapkan sebagai dasar (nilai indeks = 100).

Indeks harga saham setiap hari dihitung menggunakan harga saham terakhir yang terjadi di Bursa. Dua macam indeks yang digunakan di BEI adalah Indeks Harga Saham Individual dan Indeks Harga Saham Gabungan. Rumus/persamaan yang digunakan adalah sebagai berikut:

IHSG = ∑ Ht X 100% ∑ H0

Keterangan:

∑ Ht: Total harga semua saham pada waktu yang berlaku

∑ H0: Total harga semua saham pada waktu dasar

Bila IHSG berada diatas 100, berarti kondisi pasar sedang dalam keadaan ramai, sebaliknya bila IHSG berada dibawah 100 berarti pasar dalam keadaan lesu. Bila IHSG berada dalam keadaan 100, berarti pasar dalam keadaan stabil.

21 dasar sebagai pembobotan, berarti menggunakan rumus yang dikemukakan oleh Laspeyres, yaitu:

IHSG = ∑ Ht K0 X 100% ∑H0 K0

Keterangan:

∑ Ht : Total harga semua saham pada waktu yang berlaku

∑ H0 : Total harga semua saham pada waktu dasar

K0 : Jumlah semua saham yang beredar pada waktu dasar

Sebaliknya, bila menggunakan jumlah saham yang diterbitkan pada waktu yang berlaku sebagai timbangan, berarti rumus yang dipakai adalah rumus Paasche, yaitu:

IHSG = ∑ Ht Kt X 100% ∑H0 Kt

Keterangan:

∑ Ht : Total harga semua saham pada waktu yang berlaku

∑ H0 : Total harga semua saham pada waktu dasar

Kt : Jumlah semua saham yang beredar pada waktu yang berlaku

22 Rumus Irving Fisher adalah:

IHSG = √IHSGL x IHSGP

Dimana:

IHSGL: Indeks Harga Saham Gabungan dengan rumus Laspeyres IHSGP: Indeks Harga Saham Gabungan dengan rumus Paasche

Rumus Dorbisch adalah:

IHSG = IHSGL x IHSGP 2

Dimana:

IHSGL: Indeks Harga Saham Gabungan dengan rumus Laspeyres IHSGP: Indeks Harga Saham Gabungan dengan rumus Paasche

E. Jumlah Uang Beredar

Manurung & Rahardja (2004:13-14) mengatakan bahwa jumlah uang beredar adalah uang yang berada di tangan masyarakat secara keseluruhan. Namun definisi ini terus berkembang, setidak-tidaknya ada dua definisi jumlah uang beredar yang dipakai yaitu:

1. Pendekatan transaksional, yang memandang jumlah uang beredar yang dihitung adalah jumlah uang yang dibutuhkan untuk keperluan transaksi. 2. Pendekatan likuiditas, yang mendefinisikan jumlah uang beredar sebagai

23 1.Jumlah Uang Beredar Dalam Arti Sempit (M1)

Menurut Manurung & Rahardja (2004:14) jumlah uang beredar dalam arti sempit (narrow money) adalah jumlah uang beredar yang terdiri dari uang kartal dan uang giral. Dimana uang kartal terdiri atas uang kertas dan uang logam yang berlaku, tidak termasuk uang kas pada kantor perbendaharaan dan kas negara (KPKN) dan bank umum. Uang giral terdiri atas rekening giro, kiriman uang, simpanan berjangka, dan tabungan dalam rupiah yang sudah jatuh tempo, yang seluruhnya merupakan simpanan penduduk dalam rupiah pada sistem moneter.

Rumus:

M1 = Uang Kartal + Uang Giral

2.Jumlah Uang Beredar Dalam Arti Luas (M2)

Menurut Manurung & Rahardja (2004:18) jumlah uang beredar dalam arti luas adalah M1 ditambah uang kuasi, yang di Indonesia adalah deposito berjangka.

Rumus:

M2 = M1 + Uang Kuasi

24 pandangan www.bi.go.id uang kuasi adalah tabungan dan deposito berjangka dalam rupiah dan valas pada bank umum.

F. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi (realized return) yang sudah terjadi atau return ekspektasi

(expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di masa

mendatang (Jogiyanto, 2003:109).

1. Return Realisasi (Realized Return)

Menurut Jogiyanto (2003:109-130) return realisasi merupakan return

yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return

realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Dalam return realisasi ada beberapa pengukuran yang sering digunakan antara lain:

a. Return Total

Return total atau yang sering disebut dengan return saja merupakan

return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return

25

Capital Gain dapat dihitung sebagai berikut:

Capital Gain = Pt – Pt-1 Pt-1 Keterangan :

Pt = Harga saham sekarang Pt-1 = Harga saham periode lalu

Sedangkan yield dapat dihitung :

Yield = Dt Pt-1

Keterangan :

Dt = Persentase dividen

Pt-1 = Harga saham periode sebelumnya

Sehingga return dapat dihitung sebagai berikut :

Return = Capital Gain (Loss) + yield = Pt – Pt-1 + Dt

Pt-1 Keterangan :

26 Dt = Persentase dividen

b. Relatif Return

Return total dapat bernilai positif atau negatif dan kadangkala untung

perhitungan tertentu dibutuhkan suatu return yang harus bernilai positif. Return

relatif dapat dihitung dengan menambahkan nilai 1 terhadap nilai return total. Sehingga dapat

Relatif Return = (Return Total +1) = Pt – Pt-1 + Dt + Pt-1

Pt-1 = Pt + Dt

Pt-1

Keterangan :

Pt = Harga saham sekarang Pt-1 = Harga saham periode lalu Dt = Persentase dividen c. Komulatif Return

Return total mengukur peruahan kemakmuran yaitu perubahan harga

dari saham dan perubahan pendapatan dari dividen yang diterima. Perubahan kemakmuran ini menunjukkan tambahan kekayaan dari kekayaan sebelumnya.

Return total hanya mengukur perubahan kemakmuran pada saat waktu tertentu

saja, tetapi tidak mengukur total ari kemakmuran yang dimiliki. Untuk mengetahuinya dapat menggunakan Indeks Kemakmuran Kumulatif atau IKK

27 mengukur akumulasi semua return mulai dari kemakmuran awal (KK0) yang dimiliki sebagai berikut:

IKK = KK0 (1+R1)(1+R2)...(1+Rn)

Keterangan :

IKK = Indeks Kemakmuran Kumulatif, mulai dari periode pertama sampai ke n

KK0 = Kekayaan awal, biasanya digunakan nilai Rp 1,00

Rt = Return periode ke-t, mulai dari awal periode (t=1) sampai ke

akhir periode (t=n)

d. Return Disesuaikan

Return yang dibahas sebelumnya adalah return nominal (nominal

return) yang hanya mengukur perubahan nilai uang tetapi tidak

mempertimbangkan tingkat daya beli dari nilai uang tersebut. Untuk mempertimbangkan hal ini, return nominal perlu disesuaikan dengan tingkat inflasi yang ada. Return ini disebut dengan real return atau return yang disesuaikan dengan inflasi (inflation adjusted return) sebagai berikut:

RIA = (1 + R) - 1

(1 + IF)

Keterangan :

RIA = Return disesuaikan dengan tingkat inflasi

R = Return nominal

28 Lain halnya jika investasi dilakukan di luar negeri, pengembalian yang diperoleh perlu disesuaikan dengan kurs mata uang yang berlaku sebagai berikut:

RKA = RR . Nilai Akhir Mata Uang Domestik - 1 Nilai Awal Mata Uang Domestik

Keterangan :

RKA = Return yang disesuaikan dengan kurs mata uang asing

RR = Relatif return

2. Return Ekspektasi (Expected Return)

Return ekspektasi (expected return) merupakan return yang digunakan

untuk pengambilan keputusan investasi. Return ekspektasi penting dibandingkan dengan return historis karena return ekspektasi merupakan return yang diharapkan dari investasi yang akan dilakukan. Return ekspektasi dapat dihitung berdasarkan beberapa cara sebagai berikut

a. Berdasarkan Nilai Ekspektasi Masa Depan

Return ekspektasi cara ini dihitung dengan metode nilai ekspektasi

(expected value) yaitu mengalikan masing-masing hasil masa depan (outcome)

29 n

E (Ri) = ∑ (Rij. Pj) j=1

Keterangan:

E (Ri) = Return ekspektasi suatu sekuritas ke-i Rij = Hasil masa depan ke-j untuk sekuritas ke-i

Pj = Probabilitas hasil masa depan ke-j (untuk sekuritas ke-i) n = Jumlah dari hasil masa depan

b. Berdasarkan Nilai-nilai Return Historis

Terdapat tiga metode yang dapat diterapkan untuk menghitung tingkat pengembalian ekspektasi dengan menggunakan data historis yaitu sebagai berikut:

(1) Metode Rata-rata (Mean Method)

Metode rata-rata mengasumsikan bahwa tingkat pengembalian ekspektasi dapat dianggap sama dengan rata-rata nilai historisnya, maka dapat dirumuskan sebagai berikut:

n ∑ (Rij) E (Ri) =

N j=1

30 Keterangan:

E (Ri) = Return ekspektasi suatu aktiva atau sekuritas ke-i Rij = Hasil masa depan ke-j untuk sekuritas ke-i

N = Return yang terjadi pada periode pengamatan

(2) Metode Tren (Trend Method)

Metode tren dihitung dengan cara mempertimbangkan pertumbuhan dari return-returnnya.

(3) Metode Jalan Acak (Random Walk Method)

Metode jalan acak memprediksi bahwa tingkat pengembalian ekspektasi akan sama dengan tingkat pengembalian terakhir yang terjadi, karena distribusi data return bersifat acak sehingga diperkirakan return terakhir akan terulang dimasa depan.

c. Berdasarkan Model Retun Ekspektasi

Model-model untuk menghitung return ekspektasi sangat dibutuhkan. Sayangnya tidak banyak model yang tersedia. Model yang tersedia yang populer dan banyak digunakan adalah CAPM.

G. Faktor-Faktor yang Mempengaruhi Tingkat PengembalianSaham

31 Faktor internal atau mikro dapat diperoleh dari informasi yang berasal dari dalam perusahaan seperti laporan keuangan perusahaan, pergantian struktur direksi, penetapan kebijakan baru perusahaan, dan lain sebagainya. Sedangkan faktor eksternal (makro) merupakan faktor-faktor kebijakan moneter pemerintah, politik, dan kebijakan-kebijakan serta kondisi-kondisi yang berada di luar kendali dari perusahaan seperti kondisi perekonomian baik di dalam dan di luar negeri.

1. Hubungan BI Rate dengan Tingkat PengembalianSaham

Setiap terjadinya kenaikan tingkat suku bunga Sertifikat Bank Indonesia (SBI) atau yang lebih populer disebut dengan istilah “BI-Rate”, dapat dipastikan akan berdampak negatif terhadap iklim investasi di pasar modal. Biasanya para investor lebih cenderung untuk mengalihkan investasinya di pasar modal ke deposito-deposito di dunia perbankan. Hal ini mengingat naiknya BI rate akan berdampak juga terhadap kenaikan tingkat suku bunga deposito perbankan (Yulyanto, 2008). Dengan kata lain, secara teoritis BI rate dan return saham dinilai memiliki hubungan yang negatif.

2. Hubungan Nilai Tukar Rupiah Terhadap Dolar dengan Tingkat Pengembalian Saham

32 berdampak terhadap anjloknya harga saham perusahaan tersebut. Hal tersebut menunjukkan bahwa kedua variabel tersebut memiliki hubungan yang positif dan atau searah.

3. Hubungan Tingkat Inflasi dengan Return Saham

Menurut Della dalam Hendri (2005), jumlah uang beredar adalah determinasi utama dari terjadinya inflasi. Alasan di balik pendekatan ini adalah bahwa pertumbuhan jumlah uang beredar meningkatkan permintaan agregat, yang pada gilirannya akan menaikkan tingkat harga. Jika harga naik maka hal ini akan sesuai dengan hukum permintaan dan penawaran maka permintaan akan barang akan menurun. Penurunan ini akan menyebabkan tingkat penjualan perusahaan juga akan turun pula. Penurunan ini berakibat pada penurunan laba perusahaan. Penurunan laba berakibat pada turunnya nilai perusahaan dalam menghasilkan laba dan hal tersebut tentu akan mempengaruhi return saham di bursa saham. Dengan demikian dapat disimpulkan bahwa secara teoritis, hubungan antara tingkat inflasi dan return saham berbanding terbalik karena setiap terjadi kenaikan tingkat inflasi, hal tersebut memungkinkan untuk terjadinya penurunan harga saham.

4. Hubungan IHSG dengan Return Saham

33 Menurut Jogiyanto (2003:231) kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Sebaliknya, jika indeks harga saham turun, maka kebanyakan saham akan mengalami penurunan harga. Hal ini membuktikan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Selain itu jika dilihat dari pergerakannya antara return saham dengan IHSG, dapat dilihat bahwa kedua variabel tersebut memiliki hubungan searah.

5. Hubungan Jumlah Uang Beredar dengan Return Saham

Menurut Nugroho (2008:17) permintaan uang tunai untuk tujuan spekulasi menunjukkan jumlah uang tunai yang diminta untuk tujuan membiayai transaksi pengeluaran yang sifatnya spekulatif. Misalnya membeli surat berharga (obligasi) atau saham. Jumlah uang tunai yang diminta untuk tujuan spekulasi dipengaruhi secara negatif oleh suku bunga. Artinya, semakin tinggi suku bunga semakin sedikit jumlah uang tunai yang diminta untuk tujuan spekulasi, dan sebaliknya. Sehingga jumlah uang yang beredar akan berpengaruh secara positif terhadap kinerja saham.

H. Penelitian Sebelumnya

34 tingkat inflasi tidak berpengaruh terhadap tingkat pengembalian

saham sektor

perbankan.

35

Berganda positif signifikan terhadap harga saham bank persero. Tingkat suku bunga BI dan positif dan signifikan terhadap stock return

BRI.

BI Rate, inflasi, kurs, M2 tidak berpengaruh secara signifikan terhadap stock return

BRI.

Penjelasan diatas menjelaskan berbagai teori dan pengaruh tentang tingkat

return saham sebagai variabel dependen (Y) dan faktor-faktor yang

36 Gambar 1 Kerangka Berpikir

Perbankan Indonesia

Variabel Makro Ekonomi

Inflasi

BI Rate Kurs Rupiah IHSG

Tingkat Pengembalian Saham Bank Mandiri

Analisis

Uji F Uji T Uji Adjusted R2

Uji statistik regresi berganda

Uji signifikasi model Uji asumsi klasik regresi linear

berganda

1. Normalitas 2. Multikolinearitas 3. Heterokedatisitas 4. Autokorelasi

Kesimpulan

37 Berdasarkan gambar kerangka berpikir diatas, dapat dilihat bahwa di dalam penelitian ini penulis menginginkan untuk melakukan pengujian hipotesis antara variabel independen (X) terhadap variabel dependen (Y) yang dicerminkan dalam bentuk analisis regresi secara parsial dan secara simultan.

J. Perumusan Hipotesis

Rumusan hipotesis yang diajukan dalam penelitian ini merupakan rumusan hipotesis alternatif (alternative hypothesis) yang dapat dirumuskan sebagai berikut:

1. Pengaruh Simultan

Dalam penelitian ini akan dilakukan investigasi seberapa besar pengaruh perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG, jumlah uang beredar (M2) dapat mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(6): Perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG, jumlah uang beredar (M2) secara simultan (bersama-sama) tidak berpengaruh terhadap return saham.

Ha(6): Perubahan BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG, jumlah uang beredar (M2) secara simultan (bersama-sama) berpengaruh terhadap return saham.

38 H0(1): Perubahan BI rate tidak berpengaruh terhadap return saham. Ha(1): Perubahan BI rate berpengaruh terhadap return saham.

3. Pengaruh Perubahan Nilai Tukar Rupiah Terhadap Dolar Terhadap Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan nilai tukar rupiah terhadap dolar dapat mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(2): Perubahan nilai tukar rupiah terhadap dolar tidak berpengaruh terhadap return saham.

Ha(2): Perubahan nilai tukar rupiah terhadap dolar berpengaruh terhadap

return saham.

4. Pengaruh Perubahan Inflasi Terhadap Tingkat Pengembalian Saham Penelitian ini dilakukan untuk menguji apakah perubahan inflasi dapat mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(3): Perubahan Inflasi tidak berpengaruh terhadap return saham. Ha(3): Perubahan Inflasi berpengaruh terhadap return saham. 5. Pengaruh Perubahan IHSG Terhadap Tingkat Pengembalian Saham

Penelitian ini dilakukan untuk menguji apakah perubahan IHSG dapat mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(4): Perubahan IHSG tidak berpengaruh terhadap return saham. Ha(4): Perubahan IHSG berpengaruh terhadap return saham.

39 Penelitian ini dilakukan untuk menguji apakah perubahan JUB (M2) dapat mempengaruhi return saham dengan hipotesis sebagai berikut:

H0(5): Perubahan jumlah uang beredar (M2) tidak berpengaruh terhadap

return saham.

40 BAB III

METODE PENELITIAN A. Ruang Lingkup Penelitian

Jenis penelitian berdasarkan tujuan penelitian yang digunakan yaitu uji hipotesis yang menggunakan pengujian analisis regresi linier berganda yang bertujuan untuk menentukan apakah terdapat pengaruh BI rate, nilai tukar rupiah terhadap dolar, inflasi, IHSG, jumlah uang beredar (M2) terhadap tingkat pengembaliansaham. Dimana variabel independen (X) dalam penelitian ini yaitu BI rate (X1), nilai tukar rupiah terhadap dolar (X2), inflasi (X3), IHSG (X4), jumlah uang beredar (M2) (X5) , sedangkan variabel dependen (Y) yang digunakan dalam penelitian ini yaitu tingkat pengembalian saham.

Unit analisis yang akan digunakan di dalam penelitian ini adalah PT Bank Mandiri (persero) Tbk, yang merupakan perusahaan pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan, time horizon yang digunakan di dalam penelitian ini adalah time series.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

41 Populasi yang digunakan dalam penelitian ini adalah data harga saham perbankan yang sudah terdaftar di BEI.

2. Sampel Penelitian

Teknik sampling yang probability digunakan adalah non sampling dengan jenis purposive sampling yaitu berdasarkan kriteria-kriteria tertentu yang telah ditentukan (Joko Sulistyo,2012). Kriteria yang ditentukan dalam pengambilan sampel dalam penelitian ini adalah harga saham yang dijadikan sampel dari PT Bank Mandiri Tbk, adalah harga saham pada bulan Desember 2008 sampai dengan Desember 2012.

Dalam penelitian ini penulis menggunakan sampel data dalam rentang waktu 48 bulan. Penelitian ini menggunakan data dari tahun 2009-2012 karena pada masa tersebut berada di dalam siklus yang tergolong lengkap, yakni pertumbuhan ekonomi menjelang krisis dan pertumbuhan ekonomi masa pemulihan setelah krisis ekonomi di dunia dan Indonesia. Di samping itu kelengkapan data penelitian baru bisa didapatkan setelah tahun 2009.

C. Metode Pengumpulan Data

Semua dokumen yang berhubungan dengan penelitian yang bersangkutan perlu dicatat sebagai sumber informasi. (Sulistyo, 2002:15).

1. Data Sekunder

42 perbankan dari bulan Desember 2008 sampai dengan Desember 2012 yang diperoleh dari www.bi.go.id. (diakses pada tanggal 10 Maret 2013 pukul 9:49)

2. Metode Studi Pustaka

Yaitu dengan melakukan telaah pustaka, eksplorasi, dan mengkaji berbagai literatur pustaka seperti berbagai majalah, jurnal, dan sumber-sumber yang berkaitan dengan penelitian.

3. Internet

Yaitu mengumpulkan data dengan cara mencatat dokumen yang berhubungan dengan penelitian ini, yang terdapat dalam publikasi Bank Indonesia, Badan Pusat Statistik, dan yahoo finance yang termasuk dalam sampel dalam situs-situs internet yang berhubngan dengan data penelitian.

Untuk mengumpulkan data yang diperlukan, penelitian ini sangat bergantung pada sumber-sumber berikut:

a. Data harga pasar saham PT Bank Mandiri Tbk dan IHSG pada harga penutupan (closing price), data tersebut diperoleh melalui situs http://www.finance.yahoo.com. Data diambil mulai periode Desember 2008 sampai dengan Desember 2012

b. Data inflasi dan jumlah uang beredar diperoleh melalui situs

http://www.bps.go.id periode Desember 2008sampai dengan Desember 2012

43 D. Metode Analisis Data

1. Pengujian Asumsi-Asumsi Model Regresi

Analisis yang dilakukan dalam penelitian ini adalah analisis regresi linier berganda. Analisis regresi merupakan suatu alat statistik yang digunakan untuk mengetahui atau memprediksi besarnya variabel respons berdasarkan variabel prediktor.Analisis regresi dapat menghadapi beberapa masalah serius oleh karena itu, peneliti harus melakukan beberapa pengujian untuk mendapatkan hasil yang terbaik. Pengujian tersebut antara lain: uji normalitas, uji autokorelasi, uji heteroskedastisitas, uji multikolinearitas (Sulistyo, 2002:146).

a. Uji Normalitas

Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari populasi yang berdistribusi normal (Sulistyo, 2010:50). Menurut Gujarati (2003), asumsi normalitas gangguan penting sekali, sebab uji eksistensi model (uji F) maupun uji validitas pengaruh variabel independen (uji t), dan estimasi nilai variabel dependen mensyaratkan hal ini. Untuk menguji hal tersebut dapat dipergunakan metode grafis Normal P-P Plot dari standartdized residual

cumulative probability, dengan identifikasi apabila sebarannya berada disekitar

garis normal, maka asumsi kenormalan dapat dipenuhi. b. Uji Autokorelasi

44 menghasilkan estimasi yang terlalu tinggi umtuk R2. Bahkan ketika estimasi nilai variasi uttidak terlalu rendah, maka estimasi nilai variasi dari koefisien regresi

mungkin akan terlalu rendah, dan karenanya uji t dan uji F menjadi tidak valid (Gujarati, 2003, Johnston dan DiNardo, 1997).

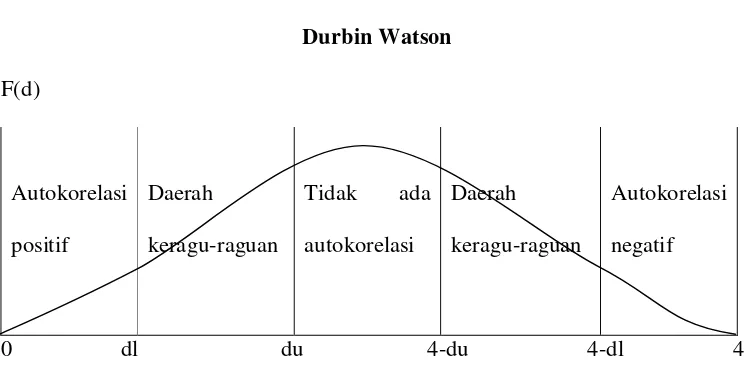

Autokorelasi dapat dideteksi dengan menggambarkan residual atau galat atau secara lebih formal dengan menggunakan statistik Durbin Watson (d). Nilai statistik d yang dihitung, kemudian dibandingkan dengan nilai kritis dari tabel Durbin Watson (D-W). Nilai d berkisar antara 0 dan 4. Secara umum, nilai d yang berkisar disekitar d=2 menunjukkan tidak adanya autokorelasi. Jika nilai statistik D-W jatuh antara nilai kritis dL dan dU maka dikatakan bahwa hasil ujinya tidak

dapat disimpulkan. Akhirnya, jika nilai statistik d adalah lebih kecil dari nilai kritis dL,terdapat bukti adanya autokorelasi (Salvatore, 2001:172).

45 1. Bila d < dl, maka ada korelasi yang positif.

2. Bila dl ≤ d ≤ du, berarti tidak diketahui apakah model mengandung autokorelasi atau tidak (ragu-ragu).

3. Bila du < d < 4-du, maka tidak ada korelasi positif maupun negatif.

4. Bila 4-du ≤ d ≤ 4-dl, maka kita tidak dapat mengambil kesimpulan apa-apa. 5. Bila d > 4-dl, maka ada korelasi negatif.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah asumsi yang menyatakan bahwa residu atau deviasi dari garis yang paling tepat muncul secara random sesuai dengan besarnya variabel-variabel independen. Bila kesalahan yang terjadi tidak acak tetapi menunjukkan hubungan yang sistematis sesuai dengan besarnya satu variabel independen atau lebih, berarti adanya heteroskedastisitas. Heteroskedastisitas mempengaruhi kesalahan baku koefisien sehingga memberikan indikasi yang salah dan menyebabkan koefisien determinasi menunjukkan daya menjelaskan yang terlampau besar (Arsyad, 1996:198).

Heteroskedastisitas dapat dihilangkan dengan menggunakan logaritma dari variabel penjelas yang menyebabkan terjadinya heteroskedastisitas tersebut atau dengan menggunakan regresi dengan sistem kuadrat terkecil tertimbang (weighted

least square). Untuk menjalankan regresi jenis ini, pertama harus membagi semua

46 d. Uji Multikolinieritas

Multikolinieritas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas. Salah satu cara untuk mendeteksi ada tidaknya multikolinearitas dengan cara melihat nilai Tolerance dan VIF (Priyatno, 2012:61).

Menurut Salvatore (2001:169) multikolinieritas yang serius dapat dihilangkan atau dikurangi dengan cara:

1) Memperluas ukuran sampel (mengumpulkan lebih banyak data) 2) Menggunakan informasi sebelumnya

3) Melakukan transformasi terhadap hubungan fungsional

47 2. Uji F

Menurut Salvatore (2001:167) uji F digunakan untuk menguji hipotesis bahwa variasi dari semua variabel bebas (X) menerangkan proporsi yang signifikan dari variasi pada variabel terikat (Y). Hipotesis untuk melakukan uji F adalah sebagai berikut:

H0: Variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

Ha: Variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Untuk mengetahui apakah H0 ditolak atau gagal ditolak maka perlu dibandingkan antara nilai F-statistik dan nilai F-kritis dari tabel distribusi F.

Tolak H0, jika F-statistik > F-kritis

Menurut Salvatore (2001:168) nilai statistik F dapat dirumuskan sebagai berikut:

F = variasi yang dapat dijelaskan / (k-1)___ variasi yang tidak dapat dijelaskan / (n-k)

3. Uji t

Uji statisik t adalah uji statistik yang menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2001:97). Hipotesis untuk melakukan uji t pada penelitian ini adalah sebagai berikut:

48 Ha: Variabel independen X berpengaruh terhadap variabel dependen.

Keputusan pengujiannya adalah sebagai berikut (Priyatno, 2010:69): H0 diterima jika –t tabel < t hitung < t tabel

H0 ditolak jika –t hitung < - t tabel atau t hitung > t tabel

Berdasarkan teori yang ada sebelumnya, maka hipotesis untuk masing-masing variabel independen adalah sebagai berikut:

a. Hipotesis yang berkaitan dengan perubahan BI rate

H01: β1 ≥ 0 Ha1: β1 < 0

b. Hipotesis yang berkaitan dengan perubahan nilai tukar rupiah terhadap dolar H02: β2 ≥ 0

H02: β2 < 0

c. Hipotesis yang berkaitan dengan perubahan tingkat inflasi H03: β3 ≥ 0

H03: β3 < 0

d. Hipotesis yang berkaitan dengan perubahan IHSG H04: β4 ≥ 0

H04: β4 < 0

e. Hipotesis yang berkaitan dengan perubahan jumlah uang beredar H05: β5 ≥ 0

49 4. Uji Koefisien Determinasi (R2)

R² dikenal dengan coefficient of determination atau coefficient of

explanation. R² mengukur proporsi dari variasi total varabel terikat yang

dijelaskan oleh variabel bebas atau variabel penjelas dalam regresi (Salvatore, 2001:166).

Nilai R² adalah di antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Kuncoro, 2001:100).

Menurut Suliyanto (2011:55), koefisien determinasi merupakan besarnya kontribusi variabel bebas terhadap variabel terikatnya. Semakin tinggi koefisien determinasi, semakin tinggi kemampuan variabel bebas dalam menjelaskan variasi perubahan pada variabel terikatnya. Koefisien determinasi memiliki kelemahan, yaitu bias terhadap jumlah variabel bebas yang dimasukkan dalam model regresi di mana setiap penambahan satu variabel bebas dan jumlah pengamatan dalam model akan meningkatkan nilai R2 meskipun variabel yang dimasukkan tersebut tidak memiliki pengaruh yang signifikan terhadap variabel terikatnya. Untuk mengurangi kelemahan tersebut maka digunakan koefisien determinasi yang telah disesuaikan, Adjusted R Square (R2adj).

50 maka nilai koefisien determinasi yang disesuaikan itu dapat naik atau turun oleh adanya penambahan variabel baru dalam model.

5. Analisis Regresi Linier Berganda (Multiple Regression)

Model yang digunakan dalam uji hipotesis ini adalah model regresi linier berganda atau multiple regression untuk menguji pengaruh IHSG, BI rate, tingkat inflasi, nilai tukar rupiah terhadap dolar, dan jumlah uang beredar terhadap return

saham. Model regresi berganda yaitu regresi yang pada saat variabel yang dicari untuk dijelaskan di hipotesis bergantung pada lebih dari satu variabel bebas atau variabel penjelas (Salvatore, 2001:164). Dengan rumus sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3+ b4 X4+ b5 X5 + ưi

Dimana:

Y = Return saham

a = Konstanta

X1 = Perubahan BI rate

X2 = Perubahan Nilai Tukar Rupiah Terhadap Dolar

X3 = Perubahan Inflasi

X4 = Perubahan IHSG

X5 = Perubahan M2

b1, b2 = Koefisien Regresi

51 Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya. Secara statistik dapat diukur dari nilai statistik t (uji t), nilai statistik F (uji F), dan koefisien determinasi (Kuncoro, 2001:97).

E. Operasional Variabel Penelitian

Operasional variabel pada penelitian ini dapat dijabarkan sebagai berikut: Tabel 2

Operasionalisasi Variabel

52 inflasi pada

periode t-1 Perubahan

IHSG

53 BAB IV

ANALISIS DAN PEMBAHASAN PENELITIAN A. Deskripsi Objek Penelitian

1. Sejarah PT Bank Mandiri (Persero) Tbk.

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.