IMPLICATION TO BANK PROFIT (Research at Indonesia Syaria Bank)

SKRIPSI

Diajukan untuk memperoleh gelar sarjana Srata-1 pada Program Studi Akuntansi

Fakultas Ekonomi Universitas Ekonomi Indonesia

Disusun Oleh :

WINDI WIDIA

NIM : 21110510

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Nama : Windi Widia

Tempat, tanggal lahir : Bandung, 20 Juli 1993

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Kp. Neglasari RT 04/10 Kel.Manggahang Kec.Baleendah

Kab.Bandung

Email : windi_widia20@yahoo.com

PENDIDIKAN

1. Sekolah Dasar di SDN Dr Cipto, Bandung 1999 - 2005

2. Sekolah Menengah Pertama di SMPN 1 Baleendah, Kab.Bandung 2005 - 2007

3. Sekolah Menengah Atas di SMK Negeri 3 Baleendah, Kab.Bandung 2007 –

2010 Jurusan Akuntansi

4. Sekolah Perguruan Tinggi di UNIKOM Jurusan Akuntansi Syariah

2010-2014

PENGALAMAN BERORGANISASI

Agustus 2008-Agustus 2009 Bendahara di OSIS SMKN 3 Baleendah

Kab.Bandung.

Agustus 2008-Agustus 2009 Ketua Ekstrakulikuler Kesenian di SMKN 3

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xii

DAFTAR GRAFIK... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah... 11

1.2.1. Identifikasi Masalah... 11

1.2.2. Rumusan Masalah... 12

1.3 Tujuan Penelitian... 12

1.4 Kegunaan Penelitian ... 13

1.5 Lokasi dan Waktu Penelitian... 13

1.5.1. Lokasi Penelitian ... 13

1.5.2. Waktu Penelitian ... 13

2.1.1.1Definisi Bank ... 14

2.1.1.2Definisi Bank Syariah... 15

2.1.1.3 Fungsi Bank Syariah ... 15

2.1.1.4 Tujuan Bank Syariah... 16

2.1.2. Dana Pihak Ketiga ... 18

2.1.2.1 Konsep Dana Pihak Ketiga ... 18

2.1.2.2 Jenis-jenis Dana Pihak Ketiga... 19

2.1.2.3 Faktor-faktor Yang Mempengaruhi Sumber Dana Pihak Ketiga... 22

2.1.3. Pembiayaan ... 23

2.1.3.1 Konsep Pembiayaan ... 23

2.1.3.2 Jenis-jenis Pembiayaan ... 23

2.1.3.3 Tujuan dan Fungsi Pembiayaan ... 25

2.1.3.3.1 Tujuan Pembiayaan ... 25

2.1.3.3.2 Fungsi Pembiayaan ... 25

2.1.3.4 Unsur-unsur Pembiayaan ... 26

2.1.3.5 Prinsip-prinsip Pemberian Pembiayaan . 27 2.1.4. Laba ... 28

2.1.4.1Konsep Laba ... 28

2.1.4.2 Jenis-jenis Laba ... 30

2.1.4.3 Tujuan Perhitungan Laba ... 30

2.1.5. Hubungan Dana Pihak Ketiga terhadap Pembiayaan 32 2.1.6. Hubungan Pembiayaan terhadap Laba ... 34

2.2. Kerangka Pemikiran ... 35

2.2.1. Dasar Kerangka Pemikiran ... 35

2.2.2. Penelitian Terdahulu ... 38

2.2.3. Skema Kerangka Pemikiran ... 41

3.1. Objek Penelitian ... 43

3.2. Metode Penelitian... 44

3.2.1. Desain Penelitian ... 45

3.2.2. Operasionalisasi Variabel ... 47

3.2.3. Sumber dan Teknik Penentuan Data... 50

3.2.3.1 Sumber Data ... 50

3.2.3.2 Populasi dan Sampel... 51

3.2.3.2.1 Populasi Penelitian ... 51

3.2.3.2.2 Sampel Penelitian ... 52

3.2.4. Teknik Pengumpulan Data ... 52

3.2.5. Rancangan Analisis dan Pengujian Hipotesis... 53

3.2.5.1 Rancangan Analisis ... 53

3.2.5.2 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1. Gambaran Umum Perusahaan ... 63

4.2. Analisis Deskriptif ... 74

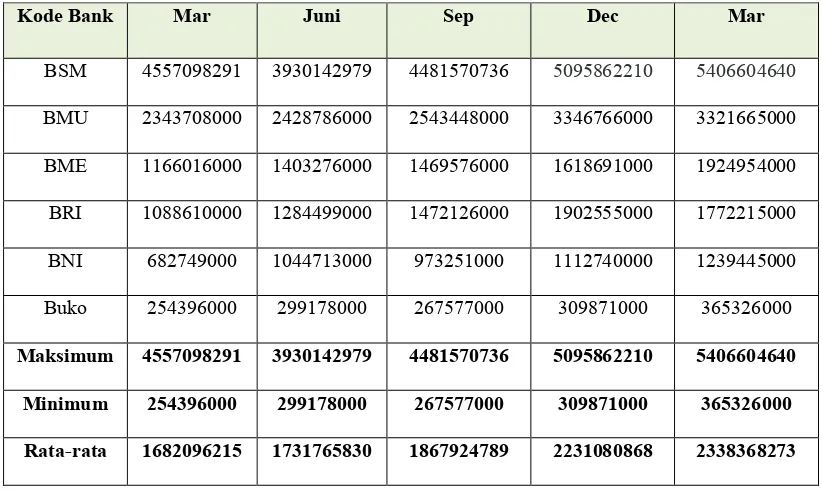

4.2.1. Deskriptif Dana Pihak Ketiga... 74

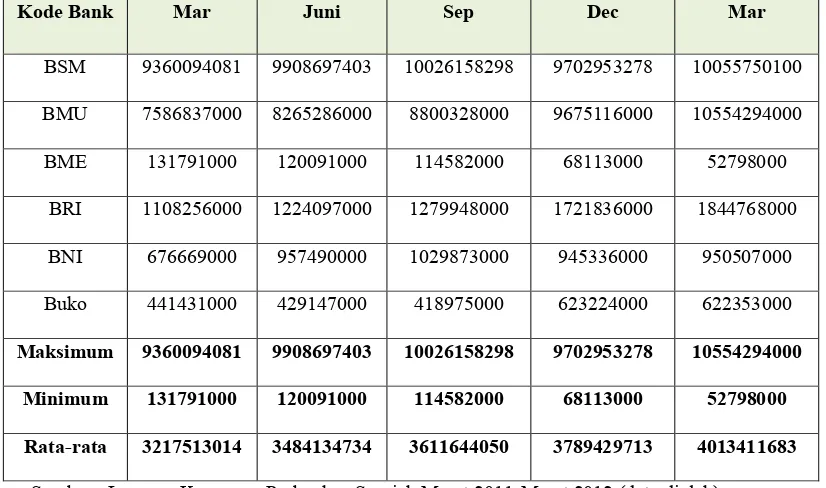

4.2.2. Deskriptif Pembiayaan ... 79

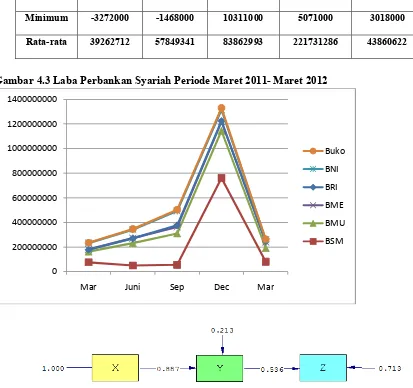

4.2.3. Deskriptif Laba ... 82

4.3. Analisis Verifikatif ... 85

4.3.1.Sub.Struktur 1 : Pengaruh DPK (x) Terhadap Pembiayaan (Y) ... 85

4.3.1.1Uji Normalitas ... 86

4.3.1.2Uji Heteroskedastisitas ... 86

4.3.1.3Perhitungan Koefisien Jalur ... 87

4.3.1.4Menghitung Koefisien Determinasi ... 89

(Z) melalui Pembiayaan (Y) ... 91

4.3.2.1 Uji Normalitas ... 91

4.3.2.2Uji Heteroskedastisitas ... 91

4.3.2.3Perhitungan Koefisien Jalur ... 93

4.3.2.4Menghitung Koefisien Determinasi ... 95

4.3.2.5Pengujian Hipotesis Sub.Struktur 2 ... 96

4.3.2.6Dekomposisi Struktur : Pengaruh DPK (x) Terhadap Laba (Z) melalui Pembiayaan (y) ... 97

BAB V KESIMPULAN DAN SARAN ... 99

5.1. Kesimpulan ... 99

5.2. Saran ... 99

DAFTAR PUSTAKA ... 101

101

Ahmad Heryawan melalui situs resmi http://www.ahmadheryawan.com//; diakses pada 25 April 2014, pada pukul 8.00

Andi Supangat. (2006). Statistika Untuk Ekonomi dan Bisnis. Bandung: PUSTAKA.

Bank Indonesia melalui situs resmi http://www.bi.go.id//; diakses pada 25 April 2014, pada pukul 10.00

Dahlan Siamat. (2004). Manajemen Lembaga Keuangan. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Dahlan Siamat. (2005). Manajemen Lembaga Keuangan; Kebijakan Moneter dan Perbannkan Edisi ke 5.Jakarta: Fakultas Ekonomi Universitas Indonesia.

Damodar N Gurajati. (1995). Basic econometrics. New York: McGraw-Hill.

Damodar N Gurajati. (2004).Dasar-Dasar Ekonometrika. Jakarta: Erlangga

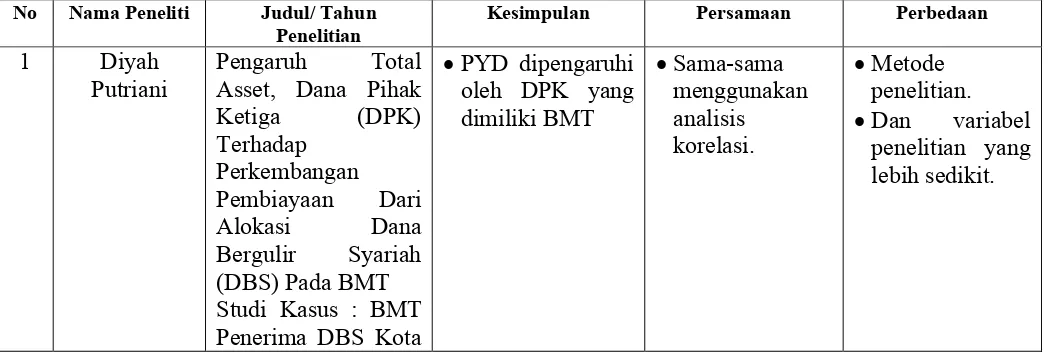

Diyah Putriani. (2009). Pengaruh Total Asset, Dana Pihak Ketiga (DPK) Terhadap Perkembangan Pembiayaan Dari Alokasi Dana Bergulir Syariah (DBS) Pada BMT Studi Kasus : BMT Penerima DBS Kota Yogyakarta. Journal of Islamic Business and Economics Vol.3 No.1.

Habib Nazir dan Muhammad Hasanuddin. (2004). Ensiklopedi Ekonomi dan Perbankan Syariah._____: Kafa Publishing.

Heri Sudarsono. (2003). Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonosia.

Husein Umar. (2008). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2000). Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2004). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2006). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Press.

Kasmir. (2007). Manajemen Perbankan. Jakarta: Raja Grafindo Persada.

Kasmir. (2008). Manajemen Perbankan. Jakarta: Rajawali Pers

Komarudin Sastradipoera. (2004).Manajemen Perbankan. Bandung: Kappa

Lukman Dendawijaya. (2001). Manajemen Perbankan.Jakarta: Ghalia Indonesia.

Lukman Dendawijaya. (2005). Manajemen Perbankan. Edisi kedua. Ghalia Indonesia. Bogor.

Lukman Dendawijaya. (2009). Manajemen Perbankan.Jakarta: Ghalia Indonesia.

Maman Abdurahman, dkk. (2011). Dasar-dasar Metode Statistika untuk Penelitian.Bandung: Pustaka Setia.

Moh. Hasanudin dan Prihatiningsih. (2010). Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL) dan Tingkat Inflasi Terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) di Jawa Tengah. Jurnal Tekhnis Vol.5 No.1 April 2010.

Mohamad Pabuan Tika. (2006) Metologi Riset Bisnis. Jakarta: Bumi Aksara.

Mudrajat Kuncoro dan Suhardjono. (2002). Manajemen Perbankan Teori dan Aplikasi Edisi ke 2. Yogyakarta: BPFE Yogyakarta.

Mudrajat Kuncoro dan Suhardjono. (2011). Manajemen Perbankan Teori dan Aplikasi.Yogyakarta: BPFE Yogyakarta.

Muhammad. (2005). Manajemen Bank Syariah. Edisi Revisi. UPP AMP YKPN, Yogyakarta.

Muhammad. (____). Manajemen Dana Bank Syariah. Yogyakarta: Ekonisia.

Muhammad Antonio Syafi’i. (2001). Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Nurul Huda, Handi Risza Idris, dkk. (____). Ekonomi Makro Islam: Pendekatan Teoretis. Prenada Media Group.

O.P. Simorangkir. (2000). Pengantar Lemabag Keuangan Bank dan Non Bank. Jakarta: Ghalia Indonesia.

Pedoman Standar Akuntansi Keuangan melalui situs web http://www.iai.go.id//

Permata Ulfah. (2008). Pengaruh Pembiayaan Terhadap Perolehan Laba BMT di Purwokerto. JPA Vol.9 No.1 Januari-Juni 2008 ISSN 1411-5875.

Sigit Winarno dan Sujana Ismaya. (2004). Kamus Besar Ekonomi. Bandung: Pustaka Grafika.

Singgih Santoso. (1999). Buku Latihan SPSS: Statistik Parametrik. Cetakan Ketiga.Jakarta: PT. Elex Media Komputindo.

Soemarso. (2002). Metologi Penelitian untuk Bisnis. Buku 2. Jakarta: Salemba Empat.

Sofyan Syafri Harahap. (2004). Teori Akuntansi. Jakarta: Raja Grafindo Persada.

Sri Widyastuti, MB. Hendrie Anto. (2010). Pengaruh Volume Pembiayaan, Dana Pihak Ketiga dan Biaya Intermediasi Terhadap Marjin Laba Pada Bank Umum Syariah di Indonesia. SINERGI Kajian Bisnis dan Manajemen Vol.12 No.1 Januari 2010 ISSN 1410-9018.

Sugiyono. (2005). Metode Penelitian Bisnis. Bandung: Alpabeta.

Sugiyono. (2007). Metode Penelitian Bisnis. Edisi Revisi Cetakan Kedelapan. Bandung: Alpabeta.

Sugiyono. (2008). Metode Penelitian Statistik. Edisi Revisi Cetakan Kedelapan. Bandung: Alpabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alpabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alpabeta.

Suharsimi Arikunto. (2002). Prosedur Penelitian : Suatu Pendekatan Praktek. Jakarta: PT. Rineka Cipta.

Suharsimi Arikunto. (2006). Prosedur Penelitian : Suatu Pendekatan Praktek. Edisi Revisi. Jakarta: PT. Rineka Cipta

Teddy Hikmat Fauzi. (2011). Manajerisasi Dana Pihak Ketiga terhadap Peningkatan Laba Operasional Pada PT Bank Jabar Syariah Bandung. Jurnal Aplikasi Manajemen Vol.91 No.31 Mei 2011 Terakreditasi SK Dirjen Dikti No 43/DIKTI/KEP/2008 ISSN : 1693-5241.

Thomas Suyatno, dkk. (1997). Kelembagaan Perbankan. Jakarta: Gramedia.

Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah Pasal 1.

Wahid Sulaiman. (2004). Jalan Pintas Menguasai SPSS 10. Yogyakarta: Andi Publisher.

Alhamdulillah, segala puji dan syukur penulis panjatkan ke hadirat Allah

SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan Penelitian yang berjudul : “PENGARUH DANA PIHAK

KETIGA TERHADAP PEMBIAYAAN DAN IMPLIKASINYA

TERHADAP LABA BANK SYARIAH” yang sesuai dengan tujuan dan tepat pada waktunya. Penelitian ini merupakan salah satu syarat untuk mendapatkan

gelar Sarjana.

Penulis menyadari sepenuhnya bahwa didalam penulisan penelitian ini

tidak terlepas dari kekurangan dan jauh dari kesempurnaan. Baik penyajian

maupun isinya, hal ini disebabkan masih terbatasnya kemampuan, pengetahuan

dan pengalaman penulis. Untuk itu penulis sangat mengharapkan kritik dan saran

yang membangun sehingga dalam penyusunan karya tulis lainnya penulis dapat

menyusun dengan lebih baik. Pada kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar- besarnya kepada pihak-pihak yang telah membantu

penulis baik secara langsung maupun tidak langsung. Untuk itu penulis

mengucapkan banyak terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Prof. Dr. Hj. Dwi Kartini., SE.,Spec.Lic Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia dan selaku Dosen Pembimbing yang telah

membimbing dengan penuh kesabaran sehingga penulis dapat

4. Dr. Surtikanti, SE.,M.Si.,Ak Selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Staf Dosen dan Karyawan Universitas Komputer Indonesia.

6. Orang Tua yang dengan penuh kasih saying selalu mendoakan, mendukung

dan memberi semangat untuk menyelesaikan penelitian ini.

7. Atasan dan rekan-rekan kerja yang selalu memberikan semangat dan

kesempatannya untuk menyelesaikan penelitian ini.

8. Rekan-rekan, sahabat, saudara dan semua pihak yang tidak dapat penulis

sebutkan satu persatu. Yang telah memberikan dukungan kepada penulis baik

berupa doa, tenaga maupun pikiran dalam penulisan laporan ini.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada

penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap

semoga penelitian ini bermanfaat bagi penulis khususnya dan pembaca serta

pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Agustus 2014

Penulis

14

2.1 Kajian Pustaka 2.1.1 Bank

2.1.1.1 Definisi Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan dalam bentuk giro, tabungan dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkan. Disamping itu juga bank dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran, seperti pembayaran listrik, telepon, air, pajak,

uang kuliah, dan pembayaran lainnya.

Menurut Dendawijaya (2005:14) menyatakan bahwa

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan”.

Dari uraian di atas dapat dijelaskan bahwa bank merupakan

perusahaan yang bergerak dalam bidang keuangan artinya setiap aktivitas

perbankan selalu berkaitan dengan bidang keuangan, dan tidak terlepas dari

masalah keuangan. Dimana aktivitas perbankan meliputi tiga kegiatan utama

yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank

2.1.1.2 Definisi Bank Syariah

Menurut UU No. 10 Tahun 1998 dalam buku Sofyan S. Harahap, dkk

(2005 : 3), pengertian bank dan prinsip syariah sebagai berikut :

“Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan lainnya yang dinyatakan dengan syariah”.

Sedangkan menurut Heri Sudarsono (2003 : 27),

”Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah.”

Sehingga dapat diambil kesimpulan bahwa bank syariah adalah badan

usaha yang menghimpun dana masyarakat untuk disalurkan kembali kepada

masyarakat serta memberikan jasa (pelayanan) kepada nasabah sesuai dengan

prinsip-prinsip syariah.

2.1.1.3 Fungsi Bank Syariah

Perbankan syariah sebagai bagian dari industri perbankan nasional

memiliki peran yang tidak berbeda dengan bank konvensional lainnya yaitu

sebagai salah satu agen pembangunan (agent of development). Keberadaannya

diharapkan dapat memenuhi kebutuhan guna menunjang jalannya proses

pembangunan. Hal ini dikarenakan bank syariah memiliki fungsi sebagai berikut :

Yaitu lembaga yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kembali kepada masyarakat

dalam bentuk kredit atau pembiayaan.

b. Manajer investasi

Bank syariah merupakan manajer investasi dari pemilik dana dan dari

dana yang dihimpunnya. Besar kecilnya pendapatan yang diterima

oleh pemilik dana sangat tergantung pada pendapatan yang diterima

oleh bank syariah dalam mengelola dana yang dihimpunnya serta

pada keahlian, kehati-hatian dan professionalismenya.

c. Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor

(pemilik dana).

d. Penyedia jasa keuangan dan lalu lintas pembayaran

Dalam hal ini bank syariah dapat melakukan berbagai kegiatan jasa

pelayanan perbankan sebagaimana lazimnya, seperti transfer uang.

e. Pelaksana kegiatan sosial

Sebagai ciri yang melekat pada entitaskeuangan syariah, bank Islam

juga memiliki kewajiban untuk mengeluarkan dan mengelola zakat

serta dana-dana sosial lainnya.

2.1.1.4 Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya:

a. Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara

Agar terhindar dari praktek-praktek riba atau jenis-jenis

usaha/perdagangan lain yang mengandung unsur gharar (tipuan).

Dimana jenis-jenis usaha tersebut selain dilarang dalam Islam juga

dapat menimbulkan dampak negatif terhadap kehidupan ekonomi

rakyat.

b. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan invetasi. Gunanya agar

tidak terjadi kesenjangan yang amat besar antara pemilik modal

dengan pihak yang membutuhkan dana.

c. Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang berusaha yang lebih besar terutama kelompok miskin,

yang diarahkan kepada kegiatan usaha yang produktif, menuju

terciptanya kemandirian usaha.

d. Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang. Upaya bank syariah di dalam mengentaskan

kemiskinan ini berupa pembinaan nasabah yang lebih menonjol

sifat kebersamaan dari siklus usaha yang lengkap seperti program

pembinaan pengusaha produsen, pembinaan pedagang perantara,

program pembinaan konsumen, program pengembangan modal

kerja dan program pengembangan usaha bersama.

e. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas

diakibatkan adanya inflasi, menghindari persaingan yang tidak

sehat antara lembaga keuangan.

f. Untuk menyelamatkan ketergantungan umat Islam kepada bank

non-syariah

2.1.2 Dana Pihak Ketiga

2.1.2.1 Konsep Dana Pihak Ketiga

Dana pihak ketiga merupakan komposisi dana yang paling besar dan

berpengaruh terhadap kegiatan operasional bank. Sebagian besar modal yang

dimiliki oleh bank adalah bersumber dari dana masyarakat ini (dana pihak

ketiga). Sebagai salah satu fungsinya bank melakukan kegiatan penghimpunan

dana dari masyarakat atau pihak yang kelebihan dana (surplus unit).

Menurut Kasmir (2000:19), mendefinisikan bahwa :

“Dana bank sebagai usaha bank dalam menghimpun dana tergantung dari bank itu sendiri, apakah dari simpanan masyarakat atau diberi lembaga lainnya. Dana bank merupakan semua utang dan modal yang tercatat pada neraca bank sisi pasiva yang dapat dipergunakan sebagai modal operasional bank dalam rangka kegiatan penyaluran/penempatan dana. Dana bank yang diggunakan sebagai modal operasional dalam kegiatan usaha tersebut dapat bersumber dari salah satunya dana masyarakat (dana pihak ketiga). Dana pihak ketiga adalah dana-dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank. Dana masyarakat dana terbesar yang dimiliki oleh bank dan ini sesuai dengan fungsi bank sebagai penghimpunan dana dari pihak-pihak yang berkelebihan dana dalam masyarakat.”

Dana dari masyarakat merupakan dana yang terpenting bagi kegiatan

operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu

dapat dikatakan relative lebih mudah jika dibandingkan dengan dana lainnya,

keuntungan dari dana yang berasal dari masyarakat adalah jumlahnya tidak

terbatas.

Menurut UU No 21 Tahun 2008 tetang perbankan syariah (pasal 1)

disebutkan bahwa

“simpanan adalah dana yang dipercayakan oleh nasabah kepada Bank Syariah dan atau UUS berdasarkan Akad wadi’ah atau akad lain yang tidak bertentang dengan Prinsip Syariah dalam bentuk Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu.”

Berdasarkan pendapat para ahli di atas, maka dapat disimpulkan

bahwa dana pihak ketiga adalah dana yang berasal dari masyarakat yang

mempercayakan kepada bank dengan produk simpanan yang dimiliki oleh

bank tersebut.

2.1.2.2 Jenis-jenis Dana Pihak Ketiga

Dalam menarik minat nasabah untuk menyimpan dananya di bank,

bank memiliki berbagai macam jenis simpanan yang dimiliki bank. Menurut

Undang-Undang RI No 21 Tahun 2008 Tentang Perbankan Syariah Bab IV

Pasal 19, menyatakan bahwa :

“Kegiatan usaha bank umum syariah dalam menghimpun dana dalam bentuk simpanan yang berupa giro, tabungan atau bentuk lainnya yang dipersmakan dengan itu berdasarkan Akad wadi’ah atau akad lain yang tidak bertentangan dengan Prinsip Syariah. Dan menghimpun dana dalam bentuk investasi berupa deposito, tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad Mudharabah atau akad lain yang tidak bertentangan dengan Prinsip Syariah”

1. Tabungan

Menurut Lukman Dendawijaya (2009) menyatakan bahwa :

“Tabungan merupakan simpanan dana pihak ketiga yang disimpan di bank, penarikan tabungan hanya dapat dilakukan dengan syarat dan cara tertentu”

Sedangkan pengertian tabungan menurut Undang-undang pokok

perbankan No 10 Tahun 1998, pasal 1 tabungan didefinisikan sebagai

“Simpanan pihak ketiga paada bank yang penarikannya hanya dapat dilakkan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan menggunakan Cek, Bilyet Giro, dan atau alat lainnya yang dipersamakan dengan itu.”

Dari beberapa definisi tabungan yang dipaparkan di atas dapat

disimpulkan bahwa tabungan merupakan simpanan dana pihak ketiga yang

disimpan oleh masyarakat kepada bank dengan syarat dan ketentuan

tertentu.

2. Deposito

Menurut Lukman Dendawijaya (2001:27) menyatakan bahwa :

“ Deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan .“

” Deposito adalah Simpanan dalam rupiah milik pihak ketiga yang penarikannya dilakukan setelah jangka waktu tertentu menurut perjanjian antara bank dengan si penyimpan.”

Dari beberapa definisi tabungan yang dipaparkan di atas dapat

disimpulkan bahwa deposito adalah simpanan dana pihak ketiga yang

dalam penarikannya dilakukan setelah jangka waktu yang telah ditetapkan

pada awal perjanjian.

3. Giro

Menurut Kasmir (2008 : 50)Pengertian giro adalah sebagai berikut:

“Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.”

Sedangkan menurut Sujana Ismaya (2004 : 340)adalah sebagai berikut :

“Giro adalah simpanan dari pihak ketiga kepada Bank yang Penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau surat perintah penarikan lainnya atau dengan cara pemindahbukuan.”

Dari uraian diatas dapat disimpulkan bahwa pengertian giro adalah

simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, atau surat perintah lainnya.

Jika dilihat dalam bentuk akad, jenis dana pihak syariah menurut

Antonio Syafi’i (2001) sistem penghimpunan dana bank syariah adalah sebagai

berikut :

1. Titipan

Adapun akad yang sesuai dengan prinsip ini ialah al wadiah. al wadiah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki.

2. Investasi

Prinsip lain yang digunakan adalah prinsip investasi. Akad yang sesuai dengan prinsip ini adalah mudharabah. Tujuan dari mudharabah adalah kerja sama antara pemilik dana (shahibul maal) dan pengelola dana (mudharib), dalam hal ini bank.

2.1.2.3 Faktor-faktor Yang Mempengaruhi Sumber Dana Pihak Ketiga Beberapa faktor yang mempengaruhi sumber dana pihak ketiga dalam

sistem perbankan menurut Dahlan (2004) adalah sebagai berikut :

1) Kepercayaan masyarakat pada suatu bank dipengaruhi oleh kinerja, posisi kapabilitas, integritas, dan kredibilitas.

2) Ekspektasi perkiraan pendapatan yang akan diterima oleh penabung dibandingkan alternatif investasi lainnya dengan tingkat resiko yang sama.

3) Keamanan dana nasabah lebih terjamin.

4) Ketepatan waktu pengambilan simpanan nasabah harus selalu tepat waktu.

5) Pelayanan yang lebih cepat dan fleksibel. 6) Pengelolaan dana bank yang hati-hati. 2.1.3 Pembiayaan

2.1.3.1 Konsep Pembiayaan

Pembiayaan merupakan aktivitas yang sangat penting karena dengan

adanya pembiayaan akan diperoleh sumber pendapatan utama dan menjadi

penunjang kelangsungan usaha suatu bank. Pembiayaan atau penyaluran

pembiayaan adalah salah satu fungsi bank lainnya, yaitu menyalurkan dana

dari pihak yang kelebihan dana (surplus unit) pihak yang kekurangan dana

(defisit unit) dengan berbagai produk pembiayaan yang ditetapkan pada bank.

Menurut Habib Nazir dan Muhammad Hasanuddin (2004:457)

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.”

Sedangkan menurut Kasmir (2004:92)

“Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.” Dan menurut UU No 10 Tahun 1998 tentang perbankan (pasal 1)

disebutkan bahwa

“Pembiayaan berdasarkna prinsip syariah adalah penyediaan uang atau tahigan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa

pembiayaan merupakan penyediaan uang atau penyediaan fasilitas dana

kepada pihak yang membutuhkan dana untuk memenuhi kebutuhannya dengan

kesepakatan bersama.

2.1.3.2 Jenis-jenis Pembiayaan

Menurut Peraturan Bank Indonesia No 9/19/PBI/2007 tentang

Pelaksanaan Prinsip Syariah Dalam Kegiatan Penghimpunan Dana dan

Penyaluran Dana Serta Pelayanan Jasa Bank Syariah pada pasal 1 no 3

mengatakan bahwa

“Pembiayaan adalah penyediaan dana atau tagihan/piutang yang dapat dipersamakan dengan itu dalam :

b. Transaksi sewa yang didasaekan antara lain atas akad ijarah

e. Transaksi multijasa yang didasarkan antara lain atas akad ijarah atau kafalah.”

Sedangkan menurut Antonio Syafi’i (2001) menyatakan bahwa :

“Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut :

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu, untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

a. Pembiayaan modal kerja

Yaitu pembiayaan untuk memenuhi kebutuhan :

1. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kuantitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

2. Untuk keperluan perdagangan atau peningkatan utility of palace dari suatu barang.

b. Pembiayaan investasi

Yaitu diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru. Ciri-ciri pembiayaan investasi adalah :

1. Untuk pengadaan barang-barang modal.

2. Mempunyai perencanaan alokasi dana yang matang dan terarah.

3. Berjangka waktu menengah dan panjang.

2.1.3.3 Tujuan dan Fungsi Pembiayaan 2.1.3.3.1Tujuan Pembiayaan

Menurut Yusuf dkk (2009:68) menyatakan bahwa :

“Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomomi sesuai dengan nilai-nilai Islam.”

Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya

pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk

menunjang kesempatan kerja dan menunjang produksi dan distribusi

barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun

ekspor.

2.1.3.3.2Fungsi Pembiayaan

Adapun fungsi dari pembiayaan menurut Yusuf dkk (2009:68) bahwa :

“Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meraimakan bisnis perbankan di Indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya :

1) Memberikan pembiayaan dengn prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur. 2) Membantu kaum dhuafa yang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

3) Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh rentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.

Sedangkan menurut Muhammad (2005:263) fungsi pembiayaan

adalah :

1) Memperoleh profit yang optimal

3) Menyimpan cadangan

4) Mengelola kegiatan-kegiatan lembaga ekonomi dengan kebijakan yang pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana orang lain.

5) Memenuhi kebutuhan masyarakat akan pembiayaan.

Dari beberapa pendapat diatas dapat ditarik kesimpulan bahwa

pembiayaan memiliki fungsi sosial yang lebih banyak dibanding fungsi profit

karena pembiayaan dengan prinsip syariah merupakan keunggulan tersendiri

untuk membantu masyarakat kecil dalam menjalankan usaha atau membantu

masyarakat dalam memenuhi kebutuhannya.

2.1.3.4 Unsur-Unsur Pembiayaan

Pada dasarnya konsep pemberian pembiyaan pada bank syariah sama

seperti bank konvensional. Pembiayaan yang diberikan oleh suatu lembaga

keuangan didasarkan atas pemberian kepercayaan. Ini berarti bahwa suatu

lembaga pembiayaan akan memberikan pembiayaannya kalau ia benar-benar

yakin bahwa debitur akan mengembalikan pinjaman/pembiayaan yang

diberikan oleh lembaga keuangan, sesuai dengan jangka waktu dan

syarat-syarat yang telah disetujui oleh kedua belah pihak. Menurut Kasmir (2010:98),

unsur-unsur yang terkandung dalam pemberian suatu fasilitas pembiayaan,

yaitu:

1. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberi pembiayaan bahwa pembiayaan yang diberikan (berupa uang, jasa atau barang) akan benar-benar diterima kembali di masa tertentu di masa yang akan datang.

2. Kesepakatan

dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. 3. Jangka Waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka penjang.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya/macet pemberian pembiayaan. Semakin panjang suatu pembiayaan semakin besar risikonya, demikian pula sebaliknya.

5. Balas Jasa

Merupakan keuntungan suatu pem berian atas pembiayaan atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi pembiayaan ini merupakan keuntungan bank.

2.1.3.5 Prinsip-prinsip Pemberian Pembiayaan

Sama halnya dengan konsep pemberian pembiayaan, prinsip-prinsip

pemberian pembiayaan pada bank syariah pun tidak beda jauh dengan halnya

bank konvensional. Dalam menyalurkan pembiayaan, setiap lembaga keuangan

harus berpedoman pada prinsip-prinsip pemberian pembiayaan agar resiko

pembiayaan macet dapat diminimalisasi. Yaitu dengan analisis 6C yang dapat

dijelaskan sebagai berikut (Dendawijaya, 2005) :

1. Character (sifat atau watak)

Watak/Karakter dari setiap orang yang mengajukan permohonan pembiayaan haruslah benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang calon debitur baik dari segi pekerjaan maupun pribadi.

2. Capital (modal)

Penilaian terhadap calon nasabah pembiayaan dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau pembiayaan untuk melunasi pokok pinjaman serta bunga sesuai dengan syarat yang diperjanjikan.

4. Condition of Economic (kondisi perekonomian)

Dalam menilai suatu pembiayaan juga harus memperhatikan berbagai situasi seperti keadaan perekonomian, sosial budaya dan peraturan-peraturan yang dikeluarkan pemerintah pusat dan daerah. Apakah situasi tersebut dapat merangsang perkembangan usaha calon debitur dan sebaliknya.

5. Collateral (agunan atau jaminan)

Merupakan jaminan yang diberikan oleh calon debitur sebagai pengaman atas pembiayaan tersebut. Besarnya nilai jaminan minimal sama dengan besarnya pembiayaan yang diberikan atau lebih baik jika nilai dari barang jaminan tersebut lebih besar dari nominal pembiayaan yang diberikan. 6. Constraint (kendala)

Merupakan penilaian terhadap batasan-batasan untuk melakukan usaha di suatu tempat.

2.1.4 Laba

2.1.4.1 Konsep Laba

Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan,

penentuan kebijakan, pembayaran deviden, pedoman investasi dan

pengambilan keputusan dan unsur kinerja perusahaan. Maka tidak jarang

banyak perusahaan menetapkan perolehan laba sebagai tujuan atau target

utama usahanya.

Menurut standar akuntansi keungan (2002:25), meyatakan pengertian

laba sebagai berikut :

oleh karena itu pos tersebut tidak dipandang sebagai unsur terpisah dalam kerangka dasar”.

Pengertian laba menurut Sofyan Syafri Harahap (2002:147) adalah

sebagai berikut :

“Laba adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu yang dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut”.

Salah satu sarana penting bagi bank dalam pemberian pembiayaan

adalah menghasilkan laba atau keuntungan. Oleh karena itu jumlah laba yang

dihasilkan perusahaan dapat digunakan sebagai alat ukur efektif karena laba

adalah selisih antara pendapatan dan biaya dari satu kesatuan perusahaan untuk

jangka waktu tertentu. Adapun laba yang digunakan dalam penelitin ini adalah

laba operasional. Laba operasional merupakan hasil dari aktivitas-aktivitas

utama perusahaan atau bidang usaha perusahaan. Laba operasi diperoleh

dengan cara mengurangi pendapatan yang diperoleh dari aktivitas utama

perusahaan dengan total biaya yang dikeluarkan guna melaksanakan

aktivitas-aktivitas utama perusahaan.

Menurut Soemarso (2002:227) laba operasional adalah: “Selisih antara laba bruto dan beban usaha disebut laba usaha (income from operation) atau laba operasi (operating income). Laba usaha yang diperoleh semata-mata dari kegiatan utama perusahaan.” Dari pengertian diatas dapat disimpulkan bahwa laba operasi

dengan cara mengurangi jumlah pendapatan operasi (hasil penjualan dikurangi

biaya yang diperoleh sebelum dikurangi dengan pajak).

Definisi laba dalam bisnis perbankan adalah “jumlah yang tersisa

setelah biaya tetap dan biaya variabel dikurangkan dari penerimaan bank;

kelebihan pendapatan (income) diatas pengeluaran (expenditure) bank”.

Dengan demikian semakin jelas bahwa terdapat keterkaitan antara

penghimpunan dana yaitu simpanan dana pihak ketiga dan perolehan

keuntungan yaitu laba operasional bank.

2.1.4.2 Jenis-jenis Laba

Menurut (Tuanakotta, 2000:157) jenis-jenis laba dalam hubungannya

dengan perhitungan laba ada 3 (tiga), yaitu :

1. Laba kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

Yaitu selisih antara laba kotor dengan total beban operasi. 3. Laba bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain.

2.1.4.3 Tujuan Perhitungan Laba

Bagi setiap perusahaan, perhitungan laba adalah suatu hal yang sangat

penting karena ada tujuan perhitungan laba, yaitu sebagai berikut :

1. Tujuan intern

Dimana besar kecilnya laba yang diperoleh perusahaan merupakan

laba yang diperoleh perusahaan merupakan bahan analisis untuk

perbaikan perusahaan periode selanjutnya.

2. Tujuan ekstern

Dimna laba dijadikan sebagai bahan pertanggung jawaban dan

perhitungan para pemegang saham, pajakm emisi saham di bursa

efek dan sebagai bahan pertimbangan permohonan kredit pada

bank-bank lain.

Sedangkan dalam perhitungan akuntansi syariah kesejahteraan dan

laba merupakan dasar penentuan zakat, baik zakat individu

maupun zakat perusahaan (lembaga). Konsep laba secara umum

memiliki peranan yang penting bagi manajemen perusahaan (bank

maupun pihak luar) yang berkepentingan dengan perusahaan,

diantanya yaitu sebagai bentuk :

1. Konsep laba sebagai transfer kesejahteraan pihak-pihak lain.

2. Sebagai penentu besarnya bonus karyawan dan deviden yang

diberikan kepada investor.

3. Laba sebagai ukuran usaha dan prestasi manajemen

perusahaan.

4. Sebagai petunjuk untuk melakukan investasi laba perusahaan

berdasarkan jumlah laba merupakan indikator penting dimana

nilai saham tergantung pada pembuatan keputusan investor.

5. Sedangkan dalam akuntansi syariah, laba merupakan peran

a. Sebagai landasan terlaksananya salah satu rukun Islam

yaitu zakat.

Adapun yang dimaksud dengan zakat adalah sebagaian

dari harta yang dikeluarkan oleh muzaki (pembayar zakat)

untuk diserahkan kepada mustahik (penerima zakat). Zakat

dimaksudkan sebagai upaya mengaktualisasikan keislaman

jati diri manusia pada dimensi etis dan moralitasnya, yang

terkait dengan realita sosialnya sebagai khallifah Allah di

muka bumi.

b. Sebagai dasar pengambilan keputusan dan kontrak

Dimana laba estimasi dari laba keuntungan, dijadikan dasar

dalam beberap kontrak pembiayaan syariah karena

pembiayaan atas laba tersebut.

c. Laba sebagai alat peranan

Maksudnya laba dijadikan landasan untuk membuat

keputusan investasi, misalnya laba digunakan untuk

memprediksikan harga per lembar saham.

2.1.5 Hubungan Dana Pihak Ketiga terhadap Pembiayaan

Oleh karena itu, penulis menduga bahwa semakin besar sumber

dana (simpanan) yang ada maka bank akan dapat menyalurkan

pembiayaan semakin besar pula. Makin besar pembiayaan yang disalurkan

maka makin besar usaha bank dalam menjalankan fungsi intermediasinya.

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk pembiayaan dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Menurut Dahlan Siamat (2005:349) menyatakan bahwa

“salah satu alasan terkonsentrasinya usaha bank dalam penyaluran pembiayaan adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan”.

Menurut Lukman Dendawijaya (2009:58) mengatakan bahwa :

“Besarnya jumlah penyaluran pembiayaan, perlu memperhatikan reserve requirement (RR) yang merupakan ketentuan bagi bank umum untuk menyisihkan sebagian dana pihak ketiga yang berhasil diperolehnya dalam bentuk giro wajib minimum berupa rekening giro bank yang bersangkutan pada Bank Indonesia, Loan to Deposit Ratio (LDR), dan Batas Maksimum Pemberian Pembiayaan (BMPK).”

Menurut Antonio Syafi’i (2001) mengatakan bahwa :

“besar kecilnya dana yang berhasil dihimpun oleh suatu bank merupakan ukuran dam menilai tingkat kepercayaan masyarakat terhadap bank tersebut. Salah satu sumber dana yang dapat digunakan oleh bank untuk pembiayaan adalah simpanan”.

Menurut Mudrajat Kuncoro dan Suhardjono (2011) :

“dana yang dihimpun oleh bank harus disalurkan dalam bentuk pembiayaan. Hal ini dilakukan karena fungsi bank sebagai lembaga perantara (intermediare) antara pihak-pihak yang kelebihan dan dengan pihak yang kekurangan dana, dan keuntungan bank diperoleh dari selisih antara harga jual dan harga dana tersebut setelah dikurangi dengan biaya operasional.” Dari berbagai macam pendapat para ahli akan pengaruh dana pihak

memliki pengaruh yang besar dalam penyediaan dana untuk penyaluran dalam

bentuk pembiayaan kepada masyarakat.

2.1.6 Hubungan Pembiayaan terhadap Laba

Salah satu sumber terbesar laba sebuah bank yaitu dari hasil

pembiayaan yang diberikan kepada masyarakat. Poporsi yang besar dari bagi

hasil pembiayaan dapat berpengaruh besar terhadap besar-kecilnya laba sebuah

bank.

Menurut Kasmir (2010:242)

“kegiatan utama bank adalah menyalurkan dana dalam bentuk pembiayaan, dan menghimpun dana dalam bentuk simpanan dana pihak ketiga berupa giro, deposito, tabungan, maka wajar dikatakan bahwa apabila pinjaman meningkat, maka dalam praktiknya akan mampu meningkatkan laba perusahaan. Demikian pula sebaliknya apabila tidak mampu menyalurkan pembiayaan, dan semakin sedikitnya dana yang dihimpun, maka bank akan rugi karena beban biaya untuk penyimpanan dana tetap harus dibayar”.

Menurut Mudrajat Kuncoro dan Suhardjono (2011)

“dana yang dihimpun oleh bank harus disalurkan dalam bentuk pembiayaan. Hal ini dilakukan karena fungsi bank sebagai lembaga perantara (intermediare) antara pihak-pihak yang kelebihan dan dengan pihak yang kekurangan dana, dan keuntungan bank diperoleh dari selisih antara harga jual dan harga dana tersebut setelah dikurangi dengan biaya operasional.”

2.2 Kerangka Pemikiran 2.2.1 Dasar Kerangka Pemikiran

Sebagai lembaga keuangan, bank merupakan bagian yang tidak dapat

pihak tersebut banyak melakukan hubungan dengan bank untuk menggunakan

fasilitas-fasilitas pelayanan yang diberikan oleh bank. Usaha untuk

menghimpun dana dari pihak ketiga ini dimaksud untuk meningkatkan

kemampuan pemberian pembiayaan kepada pihak-pihak atau masyarakat yang

kekurangan dan yang membutuhkan dana, dengan mengajukan pinjaman atau

pembiayaan kepada bank.

Menurut UU Perbankan No. 10 Tahun 1998 tanggal 10 November

1998 yang dikutip dari Dahlan (2004:87) menyatakan bahwa,

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dana pihak ketiga merupakan komposisi dana yang paling besar dan

berpengaruh terhadap kegiatan operasional bank. Penghimpun dana dari

masyarakat dapat dikatakan relative lebih mudah jika dibandingkan dengan

dana lainnya, keuntungan dari dana yang berasal dari masyarakat adalah

jumlahnya tidak terbatas. Sebagian besar modal yang dimiliki oleh bank

adalah bersumber dari dana masyarakat ini (dana pihak ketiga). Sebagai salah

satu fungsinya bank melakukan kegiatan penghimpunan dana dari masyarakat

atau pihak yang kelebihan dana (surplus unit).

Menurut Mudrajat Kuncoro (2002:155) mengungkapkan bahwa :

penghimpun dana dari pihak-pihak yang kelebihan dana dalam masyarakat.”

Dana dari masyarakat merupakan dana yang terpenting bagi kegiatan

operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu

membiayai operasionalnya dari sumber ini.

Oleh karena itu, penulis menduga bahwa semakin besar sumber dana

(simpanan) yang ada maka bank akan dapat menyalurkan pembiayaan semakin

besar pula. Makin besar pembiayaan yang disalurkan maka makin besar usaha

bank dalam menjalankan fungsi intermediasinya.

Pembiayaan merupakan aktivitas lainnya yang sangat penting karena

dengan adanya pembiayaan akan diperoleh sumber pendapatan utama dan

menjadi penunjang kelangsungan usaha suatu bank. Pembiayaan atau

penyaluran pembiayaan adalah salah satu fungsi bank lainnya, yaitu

menyalurkan dana dari pihak yang kelebihan dana (surplus unit) pihak yang

kekurangan dana (defisit unit) dengan berbagai produk pembiayaan yang

ditetapkan pada bank.

Menurut Dahlan Siamat (2004:192) menjelaskan bahwa penyaluran

dana disebut dengan pembiayaan :

“Dalam penyaluran dana bank syariah harus berpedoman pada prinsip kehati-hatian. Sehubungan dengan hal itu bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dana berdasarkan azas pembiayaan yang sehat agar pendapatan yang diterima dapat optimal”.

Salah satu sarana penting bagi bank dalam pemberian pembiayaan

dihasilkan perusahaan dapat digunakan sebagai alat ukur efektif karena laba

adalah selisih antara pendapatan dan biaya dari satu kesatuan perusahaan untuk

jangka waktu tertentu. Adapun laba yang digunakan dalam penelitin ini adalah

laba operasional. Laba operasional merupakan hasil dari aktivitas-aktivitas

utama perusahaan atau bidang usaha perusahaan. Laba operasi diperoleh

dengan cara mengurangi pendapatan yang diperoleh dari aktivitas utama

perusahaan dengan total biaya yang dikeluarkan guna melaksanakan

aktivitas-aktivitas utama perusahaan.

Menurut Soemarso (2002:227) laba operasional adalah:

“Selisih antara laba bruto dan beban usaha disebut laba usaha (income from operation) atau laba operasi (operating income). Laba usaha yang diperoleh semata-mata dari kegiatan utama perusahaan.”

Kegiatan utama bank adalah menyalurkan dana dalam bentuk

pembiayaan,dan menghimpun dana dalam bentuk simpanan dana pihak ketiga

berupa giro, deposito, tabungan, maka wajar dikatakan bahwa apabila pinjaman

meningkat, maka dalam praktiknya akan mampu meningkatkan laba

perusahaan. Demikian pula sebaliknya apabila tidak mampu menyalurkan

pembiayaan, dan semakin sedikitnya dana yg dihimpun, maka bank akan rugi

karena beban biaya untuk penyimpanan dana tetap harus dibayar (Kasmir 2010:

Keuntungan yang diterima bank berasal dari selisih marjin pinjaman

kepada debitur dengan suku bunga (fee) simpanan yang dibayar kepada

nasabah penyimpan. Jika pembiayaan yang disalurkan kepada masyarakat

semakin besar maka pendapatan yang diterima bank akan meningkat dan akan

mempengaruhi besarnya laba yang diterima oleh bank. Dari pernyataan diatas

dapat disimpulkan bahwa, pengaruh antara simpanan dana pihak ketiga, dan

jumlah pembiayaan yang disalurkan dalam meningkatkan laba perusahaan,

dilihat dari laporan laba rugi perusahaan yang menyatakan adanya hubungan

yang erat mengenai simpanan dana pihak ketiga dan jumlah pembiayaan yang

disalurkan terhadap laba perusahaan, karena laba akan timbul jika pendapatan

yang diperoleh dari penyaluran pembiayaan lebih besar dibandingkan dengan

biaya-biaya yang dikeluarkan.

2.2.2 Penelitian Terdahulu

Dibawah ini merupakan tabel perbedaan penelitian ini dengan

penelitian-penelitian sebelumnya :

Tabel.2.2

Perbandingan Jurnal Penelitian Sebelumnya

Abdul Rahman

Mudharabah dan Pengaruhnya

Terhadap Laba Perusahaan (Studi Kasus pada Bank Muamalat Indonesia Cabang Bogor)/2011

mudharabah berpengaruh terhadap laba

variabel laba berbeda Tempat

penelitian berbeda

2.2.3 Skema Kerangka Pemikiran

Gambar 2.2 Kerangka Pemikiran

2.3 Hipotesis

Menurut Sugiyono (2010:56)

“Hipotesis adalah jawaban sementara terhadap rumusan masalah pada suatu penelitian”.

Kegunaan hipotesis antara lain:

1. Hipotesis memberikan penjelasan sementara tentang gejala-gejala

serta memudahkan perluasan pengetahuan dalam suatu bidang.

2. Hipotesis memberikan suatu pernyataan hubungan yang langsung

dapat diuji dalam penelitian.

3. Hipotesis memberikan arah kepada penelitian.

4. Hipotesis memberikan kerangka untuk melaporkan kesimpulan

penyelidikan

Bank Syariah

Laba

Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya,

hipotesis yang diajukan adalah :

a. H0 : yx = 0 Dana Pihak Ketiga (DPK) tidak berpengaruh terhadap

pembiayaan (PYD).

Ha : yx ≠ 0 Dana Pihak Ketiga (DPK) berpengaruh terhadap

pemiayaan (PYD).

b. H0 : zy = 0 Pembiayaan (PYD) tidak berpengaruh terhadap laba.

Ha : zy ≠ 0 Pembiayaan (PYD) berpengaruh terhadap laba.

c. H0 : zy. yx = 0 Dana Pihak Ketiga (DPK) tidak berpengaruh

terhadap Laba melalui Pembiayaan (PYD)

Ha : zy. yx ≠ 0 Dana Pihak Ketiga (DPK) berpengaruh terhadap

43

3.1 Objek Penelitian

Dalam pelaksanaan kegiatan penelitian, seorang peneliti harus dapat

menentukan objek penelitiannya. Ini dimaksudkan agar setiap penelitian yang

kita lakukan dapat terselesaikan dengan baik dan benar serta terarah dan fokus

terhadap permasalahan yang terjadi atas objek penelitian.

Menurut Suharsimi Arikunto (2002:15),

“Obyek penelitian adalah variabel apa yang menjadi titik perhatian suatu penelitian, sedangkan subjek penelitian merupakan tempat dimana variabel melekat.”

Merujuk pada definisi tersebut, objek yang penulis gunakan dalam

penelitian ini adalah Bank Syariah di Indonesia, dengan mengambil data

sample laporan keuangan beberapa Bank Syariah. Bank Syariah tersebut yaitu

Bank Syariah Mandiri, Bank Muamalat Indonesia, Bank Mega Syariah, Bank

BNI Syariah, Bank BRI Syariah dan Bank Syariah Bukopin. Berikut ini alasan

memilih Bank Umum Syariah tersebut sebagai objek penelitian :

1. Bank Umum Syariah tersebut merupakan bank dengan jaringan

kantor cabang terbanyak berdasarkan data statistik perbankan

syariah yang diterbitkan oleh Bank Indonesia, sehingga dapat

dianggap mewakili perbankan syariah di Indonesia.

2. Ke 6 Bank Umum Syariah tersebut sudah beroperasi lebih dari 3

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis

data. Pengertian dari metode penelitian adalah sebagai berikut:

Menurut Umi Narimawati (2010:29), pengertian metode penelitian

adalah sebagai berikut:

“Metode penelitian merupakan cara penelitian yang digunakan

untuk mendapatkan data untuk mencapai tujuan tertentu”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa

metode penelitian adalah suatu cara ilmiah untuk mendapatkan data untuk

mencapai tujuan dan kegunaan tertentu.

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif dan verifikatif, data yang digunakan ialah data sekunder yang berupa

Laporan Keuangan PerTriwulan Bank Syariah.

Menurut Sugiyono (2014:207), pengertian metode statistik deskriptif

adalah sebagai berikut:

“Metode statistik deskriptif adalah statistik yang digunakan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Metode deskriptif digunakan penulis untuk menggambarkan hasil

penelitian dalam menjawab perumusan masalah mengenai gambaran

Sedangkan menurut Masyhuri (2008:45), pengertian metode statistik

verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji

pengaruh variabel X (Dana Pihak Ketiga) terhadap Y (Pembiayaan) dan

implikasinya pada Z (Laba) yang diteliti. Sehingga metode penelitian yang

digunakan adalah metode verifikatif, metode verifikatif berarti menguji teori

dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan

menggunakan metode verifikatif akan diketahui hubungan yang signifikan

antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi

gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antara fenomena yang diselidiki.

3.2.1. Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan

perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat

berjalan dengan baik dan sistematis

“Desain penelitian adalah rencana atau rancangan yang dibuat oleh peneliti, sebagai ancar-ancar kegiatanyang akan dilaksanakan”.

Inti dari desain penelitian menurut Husein Umar (2008:4) yaitu :

1. Desain merupakan rencana untuk memilih sumber-sumber daya dan data yang akan dipakai untuk diolah dalam rangka menjawab pertanyaan-pertanyaan penelitian.

2. Desain merupakan kerangka kerja untuk merinci hubungan-hubungan antara variabel yang terkait dalam kajian tersebut. 3. Desain juga merupakan metode, yaitu cetak biru yang berupa

prosedur-prosedur secara garis besar mulai dari hipotesis sampai kepada analisis data.

4. Penentuan desain penelitian sangat tergantung pada tujuan penelitian itu sendiri. Penelitian ini bertujuan untuk mengetahui hubungan antara dana pihak ketiga dan pembiayaan, dan seberapa besar dana pihak ketiga mempengaruhi pembiayaan. Oleh karena itu, desain penelitian ini menggunakan desain kausal.

Hal ini didukung oleh pendapat Husein Umar (2008:8) bahwa

“Desain kausal berguna untuk mengukur hubungan-hubungan antarvariabel penelitian atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa desain

penelitian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian

secara baik dan sistematis sehingga penulis akan dapat memperoleh jawaban

untuk pertanyaan-pertanyaan penelitiannya

Adapun desain penelitian untuk penelitian yang dilakukan ini adalah

sebagai berikut :

referensi, literatur yang mendukung terhadap penelitian yang akan

diteliti.

2. Menentukan judul berdasarkan rumusan fenomena-fenomena dan

variabel.

3. Mengidentifikasi masalah atau merumuskan masalah-masalah

yang akan dianalisis pada unit yang akan diteliti.

4. Mencari atau mengkaji teori-teori yang terkait dengan variabel

penelitian dan mengembangkan kerangka pemikiran. Lalu menarik

dugaan sementara terhadap permasalahan yang terjadi (hipotesis).

5. Mengoperasionalisasikan variabel-variabel penelitian.

6. Menentukan objek dan metode penelitian.

7. Menyusun tekhnik pengumpulan data yang digunakan.

8. Melakukan perancangan analisis data dan pengujian hipotesis.

9. Penarikan kesimpulan berdasarkan haisl penelitian.

10. Pelaporan hasil penelitian termasuk proses penelitian dan

interpretasi data.

3.2.2. Operasionalisasi Variabel

Variabel menurut Maman Abdurahman (2011:48) adalah

“Karakteristik yang akan di observasi dari satuan pengamatan.” Jenis-jenis variabel berdasarkan hubungan antara satu variabel dengan

variabel yang lain dalam penelitian dapat dibedakan menjadi :

1. Variabel Independen

antecedent. Dalam bahasa Indonesia sering disebut sebagai

variabel bebas. Menurut Sugiyono (2005 : 33),

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen(terikat)”.

Yang menjadi variabel independen (variabel X) dalam penelitian

ini adalah dana pihak ketiga.

2. Variabel Intervening

Menurut Sugiyono (2014:63),

“Variabel intervening (penghubung) adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependenmenjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur.”

Variabel ini merupakan variabel penyela atau antara variabel

independen dengan variabel dependen, sehingga variabel

independen tidak langsung mempengaruhi berubahnya atau

timbulnya variabel dependen. Yang menjadi variabel intervening

dalam penelitian ini yaitu pembiayaan.

3. Variabel Dependen

Variabel ini sering disebut sebagai variabel output, kriteria,

konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel

terikat. Menurut Sugiyono (2005:33),

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel harus didefinisikan secara operasional agar lebih mudah

dicari hubungannya antara satu variabel dengan lainnya dan

pengukurannya. Yang termasuk varibel dependendalam penelitian

ini adalah laba.

Berikut operasional variabel dalam penelitian ini :

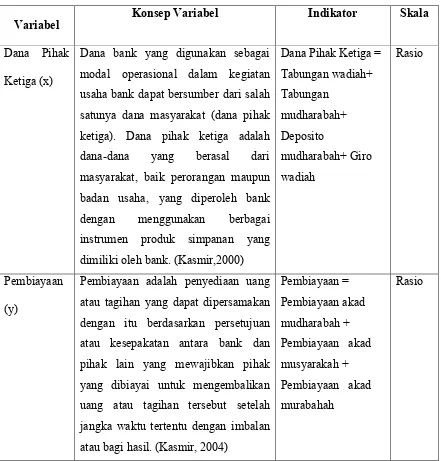

Tabel 3.2 Operasionalisasi Variabel

modal operasional dalam kegiatan

usaha bank dapat bersumber dari salah

satunya dana masyarakat (dana pihak

ketiga). Dana pihak ketiga adalah

dana-dana yang berasal dari

masyarakat, baik perorangan maupun

badan usaha, yang diperoleh bank

dengan menggunakan berbagai

instrumen produk simpanan yang

dimiliki oleh bank. (Kasmir,2000)

Dana Pihak Ketiga =

Tabungan wadiah+

Pembiayaan adalah penyediaan uang

atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan

atau kesepakatan antara bank dan

pihak lain yang mewajibkan pihak

yang dibiayai untuk mengembalikan

uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan

atau bagi hasil. (Kasmir, 2004)

Laba (z) Selisih antara laba bruto dan beban

usaha disebut laba usaha (income from

operation) atau laba operasi (operating

income). Laba usaha yang diperoleh

semata-mata dari kegiatan utama

perusahaan. (Soemarso, 2002)

Laba Operasional =

Pendapatan - biaya

Rasio

3.2.3. Sumber dan Teknik Penentuan Data 3.2.3.1.Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder.Menurut Sugiyono (2010:137), pengertian sumber sekunder adalah

sebagai berikut:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen”.

Sumber data sekunder adalah sumber data penelitian dimana subjeknya

tidak berhubungan langsung dengan objek penelitian tetapi membantu dan dapat

memberikan informasi untuk bahan penelitian. Sumber data sekunder dalam

penelitian ini bersumber dari laporan keuangan triwulan yang diunduh dari

website resmi Perbankan Syariah. Data-data yang digunakan mencakup :

1. Data tentang dana pihak ketiga yang terdiri dari tabungan wadiah,

tabungan mudharabah, giro wadiah, dan depostio mudharabah.

2. Data tentang pembiayaan yang terdiri dari pembiayaan mudhabarah,

musyarakah, murabahah.

yaitu data yang dikumpulkan pada waktu tertentu yang dapat

menggambarkan keadaan atau karakteristik objek pada saat

penelitian dilakukan. Pada penelitian ini data time series Perbankan

Syariah yang diperoleh adalah data laporan keuangan triwulan

yaitu dari Bulan Maret 2011-Maret 2012.

3. Data tentang laba yang terdiri dari total pendapatan operasional dan

biaya-biaya operasional.

3.2.3.2. Populasi dan Sampel Penelitian

Dalam sebuah penelitian untuk mendapatkan data-data yang dibutuhkan

diperlukan teknik-teknik dalam pengumpulan data. Oleh karena itu, seorang

peneliti memerlukan populasi dari data yang akan diteliti. Tetapi dalam

menentukan populasi tersebut tidak semua kita ambil, kita hanya akan

mengambil sampel yang akan kita jadikan bahan analisis dalam menentukan

kesimpulan dari variabel-variabel yang peneliti ambil.

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu

populasi dan sampel.

3.2.3.2.1. Populasi Penelitian

Populasi menurut Maman Abdurahman (2011:129) adalah

“Keseluruhan elemen, atau unit penelitian, atau unit analisis yang memiliki ciri atau karakteristik tertentu yang dijadikan sebagai objek penelitian atau menjadi perhatian dalam suatu penelitian (pengamatan).”

Keuangan Triwulan Bank Syariah yang ada di Indonesia dari Maret

2011-Maret 2012. Bank Syariah di Indonesia ada 11 (bank indonesia,

www.bi.go.id/statistik/perbankan/syariah ), sehingga jumlah populasi dalam

penelitian ini ada sebanyak 55 populasi.

3.2.3.2.2. Sampel Penelitian

Sampel adalah sebagian populasi yang dijadikan sebagai objek dan

sumber data dan informasi dalam penelitian yang dianggap mewakili dari suatu

penelitian. Definisi sampel menurut Sugiyono (2008:81)

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”

Dalam menentukan sampel dari objek penelitian ini ditetapkan dengan

menggunakan teknik purposive sampling, yaitu teknik penentuan sampel yang

ditetapkan secara sengaja oleh peneliti. Adapun yang menjadi sampel dari

penelirian penulis adalah Bank Syariah Mandiri, Bank Muamalat Indonesia,

Bank Mega Indonesia, Bank BNI Syariah, Bank BRI Syariah dan Bank Syariah

Bukopin dengan laporan keuangan triwulan dari Maret 2011-Maret 2012.

Sehingga jumlah sampe dalam penelitian ini yaitu 30 sample.

3.2.4 Teknik Pengumpulan Data

Prosedur pengumpulan data merupakan cara-cara untuk memperoleh

data dan keterangan yang diperlukan dalam penelitian. Untuk menunjang hasil

penelitian, maka dilakukan pengumpulan data dengan 2 cara, yaitu :

1. Penelitian lapangan (Field Research)

langsung di perusahaan/instansi yang menjadi objek penelitian.

Data yang diperoleh merupakan data sekunder yang diperoleh

dengan cara:

a. Dokumen-dokumen

Pengumpulan data laporan keuangan dengan cara mencatat

data yang berhubungan dengan masalah yang akan diteliti dari

dokumen-dokumen yang berhubungan yaitu Laporan

Keuangan Triwulan Perbankan Syariah.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh

data yang bersifat teori sebagai pembanding dengan data

penelitian yang diperoleh. Data tersebut dapat diperoleh dari

buku-buku, artikel, catatan kuliah dan literatur serta tulisan lain yang

berhubungan dengan penelitian.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

Untuk memperoleh hasil penelitian, diperlukan adanya sebuah

perancangan untuk melakukan analisa pada data yang telah dikumpulkan.

Selain itu, diperlukan adanya pengujian pada hipotesis yang telah ditetapkan

sebelumnya.

3.2.5.1. Rancangan Analisis

Dalam penelitian ini, analisis yang dilakukan oleh peneliti adalah