2.1 Definisi Konsep dan Review Penelitian Sebelumnya 2.1.1. Teori Keagenan

Jensen dan Meckling, (1976) dalam Amijaya, (2013) mendefinisikan hubungan keagenan sebagai sebuah kontrak yang menyatakan bahwa seorang atau lebih (principal) meminta kepada orang lain (agent) untuk melakukan jasa tertentu demi kepentingan prinsipal, dengan mendelegasikan otoritas kepada agen. Pihak prinsipal mempunyai wewenang memberikan mandat kepada pihak lain yaitu agent, yang menjalankan wewenang dari prinsipal dalam kapasitasnya sebagai pengambil keputusan. Dengan demikian hubungan keagenan yang baik yaitu agen mempunyai kewajiban menjalankan wewenang dari prinsipal dan dapat mempertanggungjawabkan kinerjanya kepada prinsipal.

Eisenhard, (1989) dalam Amijaya, (2013) menjelaskan tentang tiga asumsi dasar sifat manusia untuk menjelaskan teori agensi, yaitu : (1) manusia pada umumnya mementingkan dirinya sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Oleh karena itu, berdasarkan asumsi dasar sifat manusia, bahwa manusia itu bertindak opportunistic yaitu selalu mementingkan dirinya sendiri dan selalu mengutamakan pribadinya untuk mendapatkan keuntungan dirinya sendiri tanpa memperhatikan pihak lain yang dirugikan. Haris, (2004) dalam Amijaya, (2013) menyatakan bahwa manajer sebagai manusia kemungkinan besar bertindak opportunistic, yaitu mengutamakan pribadinya.

menimbulkan pihak agen untuk melakukan manipulasi pelaporan keuangan untuk mengelabuhi pihak prinsipal. Adanya asimetri informasi menimbulkan pihak agen melakukan manipulasi laba demi tujuan untuk meningkatkan kesejahteraan dirinya sendiri. Adanya asumsi bahwa individu-individu bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan adanya asimetri informasi yang dimiliki untuk menyembunyikan beberapa informasi yang tidak diketahui prinsipal. (Widyaningdyah, 2001 dalam Amijaya, 2013).

Perbedaan kepentingan antara prinsipal dan agen menimbulkan masalah keagenan atau agency problem. Salah satu hal yang menyebabkan agency problem adalah adanya asimetri informasi. Asimetri informasi (information asymmetry) yaitu suatu kondisi dimana salah satu pihak memiliki banyak informasi dibandingkan dengan pihak lain yang memiliki sedikit informasi sehingga terjadi ketidakseimbangan informasi. Manajer memiliki informasi yang lebih banyak (full information) dibanding dengan pemegang saham karena sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan. Informasi yang lebih sedikit yang dimiliki oleh pemegang saham dapat memicu manajer menggunakan posisinya dalam perusahaan untuk mengelola laba yang dilaporkan (Lobo dan Zhou, 2001 dalam Rusmin, 2010). Karena adanya perbedaan informasi yang diperoleh, maka memungkinkan salah satu pihak untuk melakukan manipulasi/kecurangan yang akan menguntungkan dirinya sendiri. Asimetri informasi ini mengakibatkan terjadinya moral hazard berupa usaha manajemen (management effort) untuk melakukan earning management (Palestin, 2006 dalam Amijaya, 2013). Permasalahan yang timbul akibat dari perbedaan tujuan dan kepentingan antara prinsipal dan agen disebut agency problems.

Jensen dan Meckling, (1976) menyatakan permasalahan tersebut adalah : 1. Moral hazard,

Moral Hazard yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma tidak layak dilakukan.

Adverse Selection yaitu bahwa para manajer serta orang-orang dalam lainnya pada dasarnya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan pemegang saham atau pihak luar. Dan Informasi yang mengandung fakta yang akan digunakan pemegang saham untuk mengambil keputusan tidak diberikan seutuhnya oleh manajer.

2.1.2. Manajemen Laba

Ghozali dan Chariri, (2007) dalam Amijaya, (2013) mendefinisikan laba (earning) yang dianut oleh struktur akuntansi didefinisikan sebagai perbedaan antara pendapatan yang direalisasi dari transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Nuryaman, (2008) dalam Rahmadika, (2011) menyatakan manajemen laba adalah tindakan oportunis yang dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba perusahaan dapat diatur, dinaikkan atau diturunkan sehingga menimbulkan perilaku manajemen untuk mengatur laba sesuai dengan keinginannya. Manajemen laba dilakukan melalui rekayasa laporan keuangan yang dilakukan melalui tindakan oportunis pihak manajer untuk memaksimumkan kepentingannya, tetapi di lain pihak dapat merugikan kepentingan pemegang saham.

Berdasarkan referensi diatas, peneliti menyimpulkan bahwa manajemen laba adalah usaha dari manajemen untuk mengatur laba dengan cara memanipulasi angka-angka pada laporan keuangan dengan cara menaikkan atau menurunkan laba sesuai dengan kemauan pihak manajer, sehingga memberikan keuntungan maksimal bagi para manajer untuk memaksimumkan kepentinganya Oleh karena itu, tindakan manajemen laba yang dilakukan manajer, dapat menyesatkan pengguna laporan keuangan.

2.1.3. Faktor-Faktor yang Mempengaruhi Manajemen Laba

Sanjaya, (2008) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer dalam melakukan laba, yaitu :

1. Motivasi Bonus

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

Manajer suatu perusahaan yang memiliki rasio debt/equity besar cenderung akan memilih prosedur-prosedur akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan. Manajer melakukan manajemen laba untuk memenuhi perjanjian hutangnya. 3. Motivasi Politik

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

4. Motivasi Pajak

Menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar.

5. Pergantian CEO

Motivasi manajemen laba ada di sekitar waktu pergantian CEO. Biasanya CEO yang akan pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Motivasi Pasar Modal

Motivasi ini muncul karena informasi akuntansi digunakan secara luas oleh investor dan para analisis keuangan untuk menilai saham. Dengan demikian, kondisi ini memberikan kesempatan bagi manajer untuk memanipulasi laba dengan cara mempengaruhi peforma harga saham jangka pendek.

2.1.4. Pola-Pola dalam Manajemen Laba

Scott, (2006) menyatakan bahwa terdapat beberapa pola dalam manajemen laba, yaitu :

1. Taking a Bath

2. Income Minimization

Pola income minimization dilakukan pada saat perusahaan memiliki tingkat profitabilitas yang tinggi sehingga jika laba pada masa mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Pola income maximization dilakukan pada saat laba mengalami penurunan. Tindakan atas income maximization bertujuaan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. 4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.5. Discretionary Accruals

Manajemen laba terjadi karena proses penyusunan laporan keuangan menggunakan dasar akrual. Sehingga, dasar pengukuran manajemen laba dengan menggunakan akrual memiliki komponen yang terdiri dari discretionary accruals dan non discretionary accruals. Hal ini sesuai dengan pernyataan Healy, (1985) dan De Angelo, (1986) yang dikutip dalam Rahardjo, (2011) konsep model akrual memiliki dua komponen, yaitu discretionary accruals dan non discretionary accruals.

Non Discretionary Accruals (NDA) merupakan akrual yang tidak dapat dikendalikan atau ditentukan oleh manajemen, melainkan ditentukan berdasarkan kondisi ekonomi. Hal ini dikarenakan NDA terkait dengan level of business activity dan terkait dengan pihak ketiga atau adanya peraturan yang mengikat. Misalnya dalam hal amortisasi, peningkatan volume bisnis, besarnya pajak, dan sebagainya. Dalam hal amortisasi manajemen tidak bisa bermain dalam penentuan besarnya amortisasi karena terkait dengan intangible dan dengan aturan atau hukum tertentu. Seluruh transaksi yang berdasarkan cash basis tidak dapat dikendalikan oleh manajemen karena transaksi tersebut akan ditelusuri dan menuntut adanya bukti yang mencerminkan aliran kas yang terjadi.

2.1.6. Relevansi Nilai Informasi Akuntansi

Beaver (1968) mendefinisikan relevansi nilai sebagai kemampuan menjelaskan dari informasi akuntansi kaitanya dengan nilai perusahaan. Dalam perkembanganya, penelitian-penelitian mengenai relevansi nilai memang diarahkan utuk menginvestigasi hubungan empiris antara nilai pasar modal (stock market values) dengan berbagai angka yang dimaksudkan untuk menilai kegunaan angka-angka akuntansi itu dalam penilaian ekuitas. Terdapat dua tipe model penilaian yang digunakan untuk menginvestigasi hubungan tersebut, yaitu model harga (price model) dan model return (return model). Model harga menguji hubungan antara harga saham dengan nilai buku dan earnings, sedangkan model return menguji hubungan antara return saham dengan earning dan perubahan earnings. Kedua model tersebut diderivasi dari pondasi teoritis yang sama yaitu model informasi linier yang dikembangkan oleh Ohlson pada tahun 1995.

Model informasi yang dikembangkan oleh Ohlson(1995) merupakan pendekatan berbasis akuntansi yang mnyederhanakan dan ekuivalen dengan model diskontodividen tradisional. Model ini memasukkan seperangkat dinamika informasi linier yang dapat diuji secara empiris yang memodelkan harga dengan nilai buku dan income residual.

lebih komprehensif dengan menyebutkan empat kemungkinan intrepretasi relevansi nilai. Pertama, informasi laporan keuangan mempengaruhi harga saham karena mengandung nilai intrinsik saham sehingga berpengaruh pada nilai saham. Kedua bahwa , informasi laporan keuangan merupakan nilai yang relevan bila mengandung variabel yang dapat digunakan dalam model penilaian atau memprediksi variabel-variabel tersebut. Ketiga, hubungan statistik dgunakan untuk mengukur apakah investor benar-benar menggunakan informasi tersebut dalam penetapan harga, sehingga nilai relevan diukur dengan kemampuan informasi laporan keuangan untuk mengubah harga saham karena menyebabkan investor memperbaiki ekspektasinya. Keempat, relevansi niali diukur dengan kemampuan informasi laporan keuangan untuk menganalisis informasi yang mempengaruhi harga saham.

2.1.7. IFRS (International Financial Reporting Standar)

European Union (EU) yang sejak tahun 2005 memberlakukan IFRS secara penuh. Sedangkan Konvergensi adalah mekanisme bertahap yang dilakukan suatu negara untuk mengganti standar akuntansi nasionalnya dengan IFRS. Konvergensi banyak ditemukan di negara berkembang (Nobes, 2010). Walaupun bukan merupakan adopsi penuh, konvergensi menunjukkan perbedaan yang minimal dengan IFRS. Perbedaan yang ada biasanya dalam hal waktu penerapan atau sedikit pengecualian dalam pengaturan standar tertentu. Dalam tulisan ini, istilah adopsi dan konvergensi digunakan secara bergantian. Kadangkala istilah adopsi IFRS juga termasuk menunjukkan konvergensi IFRS, kecuali dinyatakan lain.

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS dapat dibedakan menjadi 5 tingkat:

1. Full Adoption;

Suatu negara mengadopsi seluruh standar IFRS dan menerjemahkan IFRS sama persis ke dalam bahasa yang negara tersebut gunakan.

2. Adopted;

Program konvergensi PSAK ke IFRS telah dicanangkan IAI pada Desember 2008. Adopted maksudnya adalah mengadopsi IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal;

Suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced (konvergence);

Sebagai referensi, standar yang diterapkan hanya mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

5. Not adopted at all;

masalah pada pelaporan keuangan. Hal itu memerlukan professional judgment, sehingga seiring peningkatan kompetensi harus pula dijalankan bersama dengan peningkatan integritas. Peta arah (roadmap) program konvergensi IFRS yang dilakukan melalui tiga tahapan. Pertama tahap adopsi (2008 - 2011) yang meliputi Adopsi seluruh IFRS ke PSAK, persiapan infrastruktur yang diperlukan, evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku. Kedua tahap persiapan akhir (2011) yaitu penyelesaian infrastruktur yang diperlukan. Ketiga yaitu tahap implementasi (2012) yaitu penerapan pertama kali PSAK yang sudah mengadopsi seluruh IFRS dan evaluasi dampak penerapan PSAK secara komprehensif.

2.1.8 Manfaat Adopsi IFRS

Menurut Zeghal dan Mhedhbi (2006) masih terjadi perdebatan mengenai alasan mengapa suatu negara mengadopsi IFRS. Terdapat dua pendapat yang berbeda.

Pendapat pertama mendukung adopsi IFRS, bedasarkan argumen berikut ini: 1. Harmonisasi standar internasional akan meningkatkan kualitas informasi

keuangan

2. Adopsi IFRS dapat meningkatkan daya banding informasi akuntansi dalam perspektif internasional

Pendapat kedua mengatakan bahwa faktor spesifik suatu negara tetap harus dipertimbangkan dalam menyusun sistem akuntansi nasional. Talaga dan Ndubizu (1986) menegaskan bahwa prinsip akuntansi suatu negara harus diadaptasi dengan kondisi lingkungan lokal. Selanjutnya fakta menunjukkan bahwa informasi akuntansi yang dihasilkan dari penerapan sistem akuntansi negara maju tidak relevan untuk pengambilan keputusan di negara berkembang. Nobes (2010) dalam bukunya menyatakan bahwa, Standar Akuntansi Internasional mempunyai peran penting pada negara berkembang. Adopsi IFRS merupakan jalan termurah untuk negara-negara ini daripada menyiapkan standar sendiri. Adopsi IFRS juga memberikan manfaat yang lebih besar dan lebih mudah bagi perusahaan domestik dan luar negeri atau profesi akuntan.

2.1.9 Perbedaan IFRS dengan GAAP

Ada beberapa perbedaan penggunaan standar akuntansi internasional (IFRS) dengan GAAP (Generally Accepted Accounting Principles) yaitu :

1. Nilai wajar

terjadi diakui di dalam laporan laba rugi. Pada saat menggunakan standar akuntansi internasional (IFRS), akuntansi menggunakan nilai wajar (fair value). Nilai wajar (fair value) adalah suatu jumlah yang dapat digunakan sebagai dasar pertukaran asset atau penyelesaian kewajiban antara pihak yang paham (knowledgeable) dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction) (IAI, 2009). Keuntungan digunakan nilai wajar adalah pos-pos aset dan liabilitas yang dimiliki lebih mencerminkan nilai yang sebenarnya pada saat tanggal laporan keuangan. Namun terdapat argument yang menolak penggunaan nilai wajar yang menyatakan bahwa penggunaan nilai wajar menyebabkan volatilitas dalam laporan keuangan dan mengurangi prediksi dari laba.

2. Principal Based

dan pemahaman yang cukup mendalam dari pembaca aturan dalam menerapkannya. Keunggulan basis ini yaitu dalam hal kemungkinan manajer memilih perlakuan akuntansi yang merefleksikan transaksi atau kejadian ekonomi yang mendasarinya, meskipun hal sebaliknya dapat terjadi.

3. Persyaratan pengungkapan yang lebih banyak dan lebih rinci

[image:12.595.112.520.539.747.2]IFRS mensyaratkan pengungkapan berbagai informasi tentang risiko baik kualitatif maupun kuantitatif. Pengungkapan dalam laporan keuangan harus sejalan dengan data/informasi yang dipakai untuk pengambilan keputusan yang diambil oleh manajemen. Tingkat pengungkapan yang makin mendekati pengungkapan penuh (full disclosure) akan mengurangi tingkat asimetri informasi (ketidakseimbangan informasi). Ketidakseimbangan informasi antara manajer dengan pihak pengguna laporan keuangan. Asimetri informasi adalah kondisi dimana manajer mempunyai informasi superior dibandingkan dengan pihak lain . Oleh karena itu, disfunctional behavior akan dilakukan dengan melakukan manajemen laba oleh manajer terutama jika informasi tersebut terkait dengan pengukuran kinerja manajer.

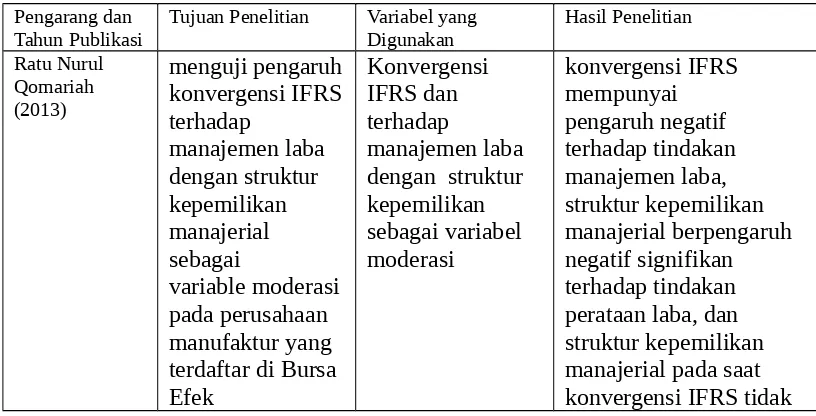

Table 2.1 Penelitian Terdahulu Pengarang dan

Tahun Publikasi Tujuan Penelitian Variabel yang Digunakan Hasil Penelitian Ratu Nurul Qomariah (2013) menguji pengaruh konvergensi IFRS terhadap manajemen laba dengan struktur kepemilikan manajerial sebagai variable moderasi pada perusahaan manufaktur yang terdaftar di Bursa Efek

Konvergensi IFRS dan terhadap

Indonesia. Discretionary accrual dengan Modified Jones digunakan untuk menentukan praktik manajemen laba mempunyai pengaruh yang signifikan terhadap manajemen laba. Nur Cahyonowati dan Dwi Ratmono (2012) mengeksplorasi kualitas informasi akuntansi pada periode sebelum dan setelah adopsi IFRS pada

standar akuntansi keuangan di Indonesia pada perusahaan publik y ang terdaftar pada Bursa Efek Indonesia pada periode 2008– 2011 Kualitas Informasi akuntansi dengan relevansi nilai sebagai proksi sebelum dan sesudah adopsi IFRS Adopsi

standar berbasis IFRS diprediksi tidak meningkatkan kualitas informasi akuntansi karena

faktor lingkungan yang spefisik ada di Indonesia

Barth dkk., 2008

Meneliti tentang aplikasi dari IAS terhadap kualitas akuntansi yang lebih tinggi Adopsi IAS terhadap manajemen laba, relevansi nilai dan timely loss

recognition

Adopsi IAS berpengaruh negatif terhadap

manajemen laba dan timely loss recognition dan berpengaruh positif terhadap relevansi nilai. Daske

dkk., 2008

Meneliti tentang konsekuensi ekonomi dari adopsi IFRS di dunia

internasional

Adopsi IFRS terhadap likuiditas pasar relevansi nilai dan cost of capital

Adopsi IFRS berpengaruh postif terhadap likuiditas pasar pada waktu pengenalan IFRS. Adopsi IFRS berpengaruh positif pada relevansi nilai dan berpengaruh negatif pada cost of capital Vander van Meulen (2007) dalam Nur Cahyonowati dan Dwi Ratmono (2012) Membandingkan antara penggunaan IFRS dan US GAAP di Perusahaan German New Market

Penggunaan IFRS dan US GAAP terhadap kualitas pelaporan dan prediktabilitas

Informasi laporan keuangan dengan kedua standar pelaporan sangat comparable. Namun dalam prediktabilitas, US GAAP lebih unggul.

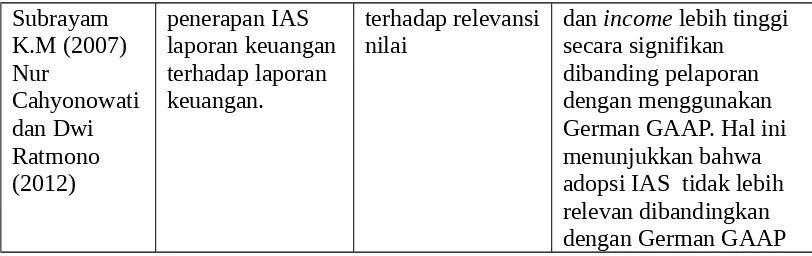

Subrayam K.M (2007) Nur

Cahyonowati dan Dwi Ratmono (2012)

penerapan IAS laporan keuangan terhadap laporan keuangan.

terhadap relevansi nilai

dan income lebih tinggi secara signifikan dibanding pelaporan dengan menggunakan German GAAP. Hal ini menunjukkan bahwa adopsi IAS tidak lebih relevan dibandingkan dengan German GAAP

Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini adalah mengenai adopsi IFRS terhadap relevansi nilai dan manajemen laba. Variabel kontrol yang digunakan adalah ukuran perusahaan, institutional investor, market to book ratio, dan leverage. Gambar 2.2 menyajikan kerangka pemikiran untuk pengembangan hipotesis pada penelitian ini. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Nur Cahyonowati dan Dwi Ratmono (2012) dengan menambahkan satu variabel dependen manajemen laba. Sehingga variabel yang peneliti gunakan dalam penelitian ini adalah konvergensi IFRS. Sedangkan variabel dependen yang digunakan adalah relevansi nilai dan earnings management.

[image:14.595.113.519.84.212.2]Berdasarkan teori diatas dapat disusun kerangka pemikiran sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

Variabel Independen (kualitas audit) : Variabel Dependen :

H1 (-)

Relevansi Nilai H1 (+)

Adopsi IFRS

Earning Management

Variabel Kontrol:

2.2 Hipotesis

Dalam penelitian ini terdapat 2 hipotesis, yaitu Adopsi IFRS berpengaruh positif pada relevansi nilai dan Adopsi IFRS berpengaruh negatif pada manajemen laba. Secara lebih jelas, hipotesis-hipotesis tersebut disajikan sebagai berikut.

2.2.1. Pengaruh Adopsi IFRS terhadap Relevansi Nilai

Tantangan globalisasi yang akhir-akhir ini terjadi di berbagai belahan dunia pun memberikan pengaruh terhadap relevansi laporan keuangan. Perbedaan standard dan prinsip akuntansi yang diterapkan oleh berbagai negara membuat tingkat komparasi perusahaan multinasional menjadi rendah. Masalah ini kemudian memunculkan gagasan untuk menyamakan persepsi dan standar mengenai informasi akuntansi yang dapat diterapkan secara internasional. Dengan adanya satu standar yang mengatur tentang pelaporan keuangan secara internasional diharapkan akan memberikan nilai yang relevan bagi para penggunanya dalam mengambil langkah. Banyaknya variasi dalam pelaporan akuntansi dari berbagai negara pun bisa direduksi dengan adanya satu standar Internasional tersebut. IFRS juga menggunakan nilai wajar dalam dasar penilaianya berbeda dengan GAAP yang berdasar pada historical cost. Hal ini akan menjadikan nilai menjadi lebih relevan karena aset akan dinilai dengan mempertimbangkan faktor-faktor lainya seperti nilai guna ekonomis dan keadaan fisik dari asetnya sehingga akan meningkatkan relevansi dalam penilaianya.

Barth, dkk (2008) dan Daske, dkk (2008) menyatakan bahwa Adopsi IFRS dapat meningkatkan relevansi nilai dalam pelaporan akuntansi. Namun dalam penelitianya Nur Cahyonowati dan Dwi Ratmono (2012) mengemukakan bahwa adopsi IFRS di Indonesia tidak berpengaruh signifikan terhadap pelaporan. Hal tersebut didukung oleh pernyataan Van der Maulen (2007) yang berpendapat bahwa adopsi IFRS tidak berpengaruh signifikan kepada relevansi nilai laporan keuangan.

2.2.2. Pengaruh Adopsi IFRS terhadap Earnings Management

Standar akuntansi internasional bertujuan untuk menyederhanakan berbagai alternatif kebijakan akuntansi yang diperbolehkan dan diharapkan untuk membatasi pertimbangan kebijakan manajemen (management’s discretion) terhadap manipulasi laba sehingga dapat meningkatkan kualitas laba. Adopsi IFRS akan menyempitkan pertimbangan kebijakan manajemen tersebut terkait dengan semakin sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalisir praktik kecurangan akuntansi. Sebelum penerapan IFRS, manajemen mempunyai fleksibilitas ketika memilih metode akuntansi sehingga memotivasi manajer untuk memilih metode akuntansi atau untuk mengubah yang digunakan dalam rangka meningkatkan, menurunkan, atau meratakan laba.

Dengan kata lain, banyaknya aturan yang ada dalam standar sebelumnya akan memudahkan manajemen memanfaatkan celah-celah untuk memainkan laba dengan pemilihan metode akuntansi sehingga akan meningkatkan tindakan manajemen laba. Dengan demikian, adanya penerapan IFRS pada perusahaan akan menurunkan tindakan manajemen laba karena terdapat pembatasan pertimbangan kebijakan manajemen. Berdasarkan teori mengenai perbedaan IFRS dan GAAP juga dijelaskan bahwa penerapan IFRS juga berdampak pada persyaratan pengungkapan yang lebih banyak dan lebih rinci. Pengungkapan dalam laporan keuangan harus sejalan dengan data atau informasi yang dipakai untuk pengambilan keputusan.

Tingkat pengungkapan yang semakin mendekati pengungkapan penuh (full disclousure) akan mengurangi tingkat asimetri informasi (ketidakseimbangan informasi). Asimetri informasi adalah kondisi dimana manajer mempunyai informasi superior dibanding dengan pihak pemegang saham. Dengan demikian, berdasarkan teori diatas dapat disimpulkan bahwa adopsi IFRS berdampak pada pemberian pengungkapan yang lebih banyak dan rinci akan mengurangi tingkat asimetri informasi sehingga dapat mengurangi tindakan manajemen laba. Barth et al. (2008) meneliti kualitas akuntansi sebelum dan sesudah dikenalkannya. Hasil penelitiannya menemukan bukti bahwa setelah diperkenalkannya IFRS, tingkat manajemen laba menjadi lebih rendah,