Usulan Penelitian

ANALISIS PORTOFOLIO SAHAM

DENGAN MODEL INDEKS TUNGGAL

(Studi Pada Saham-Saham JII Periode 2007)

Oleh

Lia Oktorina

04610053

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI

Usulan Penelitian

ANALISIS PORTOFOLIO SAHAM

DENGAN MODEL INDEKS TUNGGAL

(Studi Pada Saham-Saham JII Periode 2007)

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh

Lia Oktorina

04610053

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI

Usulan Penelitian

ANALISIS PORTOFOLIO TERHADAP SAHAM

DENGAN MODEL INDEKS TUNGGAL

(Studi Pada Saham-Saham JII Periode 2007)

Oleh

Lia Oktorina

04610053

Diterima dan disahkan Pada tanggal ...

Pembimbing:

Pembimbing I Pembimbing II

Drs. M. Jihadi, M.Si Drs. Sri Joko, M.M

Mengetahui:

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

Analisis Portofolio Saham Dengan Menggunakan Indeks Tunggal (Studi Pada Saham-Saham JII Periode 2007)

A. Latar Belakang

Pasar modal memberikan peran besar bagi perekonomian suatu negara karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

Seorang investor menginvestasikan dananya di pasar modal dalam bentuk saham dengan tujuan untuk mendapatkan tingkat pendapatan yang lebih besar. Investasi merupakan komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang, (Tandelilin, 2001:3). Jadi investor harus mempertimbangkan dua hal sebelum mengambil keputusan investasi, yaitu pengembalian yang diharapkan (expected return) dan risiko (risk) yang terkandung dari alternatif investasi yang dilakukan.

harga saham yang selalu berfluktuasi. Pada umumnya investor melakukan investasi pada lebih dari satu jenis saham. Didalam memilih saham tersebut tentunya diperlukan kemampuan menganalisis saham mana saja yang memiliki peluang mengalami peningkatan harga di masa yang akan datang. Maka investor perlu mendapatkan informasi mengenai keadaan serta prospek perusahaan yang akan menjual sahamnya. Informasi-informasi tersebut bisa didapatkan dari dalam prospektus yang terdiri dari laporan keuangan, proyeksi keuntungan yang akan diraih dan informasi penting lainnya.

Strategi yang dapat dilakukan investor untuk menghadapi kondisi investasi yang penuh risiko adalah dengan menggunakan analisis Portofolio. Portofolio berarti sekumpulan investasi yang membahas sekuritas-sekuritas yang akan dipilih dan berapa proporsi dana yang akan ditanam pada masing-masing sekuritas tersebut, (Husnan, 2000:41). Jadi tujuan dari pembentukan portofolio ini adalah untuk meminimalkan resiko dan memperoleh hasil yang optimal.

risiko yang tidak dapat didiversifikasikan dengan Beta dan C* adalah nilai cut off rate tertinggi, (Jogiyanto, 2003:255).

Pembentukan portofolio optimal untuk pengambilan keputusan investasi saham ada beberapa model, salah satunya adalah model indeks tunggal (single indeks model). Model indeks tunggal atau model satu faktor (single index models) yang dikembangkan oleh William Sharpe pada tahun 1963 ini dapat digunakan untuk menyederhanakan perhitungan di model markowitz dengan menyediakan parameter-parameter input yang dibutuhkan di dalam perhitungan model Markowitz, (Jogiyanto, 2003:231). Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks pasar. Model ini mengasumsikan bahwa return antara dua efek atau lebih akan berkorelasi yaitu akan bergerak bersama-sama dan mempunyai reaksi yang sama terhadap satu faktor atau indeks tunggal yang dimasukkan dalam model, yaitu Indeks Harga Saham Gabungan (IHSG).

Model indeks tunggal dapat digunakan oleh perusahaan untuk menghitung

expeected return dan memprediksi risiko yang akan dihadapi. Dengan metode ini perusahaan dapat dengan mudah menentukan posisi perusahaannya dalam indeks pasar, sehingga pihak manajemen bisa mengetahui return dan risiko yang akan ditanggung perusahaan. Model indeks tunggal ini merupakan teknik analisis yang sederhana dan mudah untuk diaplikasikan oleh perusahaan karena pada metode ini memiliki asumsi bahwa sekuritas-sekuritas bergerak bersama-sama bukan karena efek diluar pasar tetapi karena mempunyai hubungan yang umum terhadap indeks pasar. Sehingga dengan asumsi tersebut pihak manajemen perusahaan akan selalu menjaga kestabilan perusahan guna mempertahankan atau membentuk perusahaan menjadi perusahaan yang optimal sebagai wadah investasi bagi investor.

yang dihasilkan dapat menunjukan hasil yang optimal antara risiko dan hasil yang diharapkan.

JII memiliki kinerja lebih baik dan mampu mengungguli IHSG dan LQ-45. Sebenarnya hal ini wajar terjadi sebab saham-saham yang masuk ke JII melalui proses seleksi yang lebih ketat ketimbang saham-saham anggota dua indeks yang lain. Selain saham dalam JII lebih tersaring dari sisi fundamental dan likuiditasnya, saham anggota JII wajib memiliki bisnis inti yang tidak bertentangan dengan kaidah-kaidah Islam, (www.jurnalnasional.com). Perusahaan yang sahamnya tercatat di JII tidak mengupayakan agar saham perusahaannya masuk dalam JII namun JII yang aktif melakukan penyeleksian saham-saham yang tidak bertentangan dengan syariah

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan mengambil judul “Analisis Portofolio Saham Dengan Model Indeks Tunggal (Studi Pada Saham-Saham JII Periode 2007)”

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang ada maka penulis mengambil perumusan masalah sebagai berikut: “Saham-saham apa saja dan berapa proporsinya yang dapat membentuk portofolio optimal dengan menggunakan model indeks tunggal pada saham JII?”

C. Batasan Penelitian

Agar pembahasan dapat terarah dengan baik dan tidak menyimpang dari apa yang telah dirumuskan, maka penulis membatasi obyek penelitian pada hal-hal berikut:

1. Pengamatan sekuritas yang dilakukan dalam penelitian ini adalah saham-saham di Bursa Efek Indonesia yang termasuk dalam JII.

2. Data harga saham yang digunakan adalah harga harian saham penutupan. 3. Pengukuran tingkat suku bunga bebas risiko menggunakan tingkat suku bunga

SBI mingguan selama periode penelitian.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui saham-saham apa saja dan berapa proporsinya yang dapat membentuk portofolio optimal dengan menggunakan model indeks tunggal pada saham JII.

2. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain: a. Bagi investor

Hasil penelitian ini diharapkan menjadi salah satu bahan pertimbangan dalam mengambil keputusan khususnya investasi pada saham, dimana nantinya investor dapat mengetahui mengenai bagaimana berinvestasi yang baik pada aset finansial khususnya saham, yang diperdagangkan di pasar modal dengan penerapan model indeks tunggal untuk membentuk portofolio yang optimal.

b. Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu bahan referensi peneliti selanjutnya, terutama bagi mahasiswa yang akan melakukan penelitian pada saham dengan model indeks tunggal.

E. Tinjauan Pustaka

Kajian untuk penelitian kali ini mengacu pada hasil penelitian terdahulu yang dilakukan oleh Wahyuni (2006) dengan judul penelitian “Penerapan Model Indeks Tunggal Untuk Membentuk Portofolio Optimal Dalam Pengambilan Keputusan Investasi Saham (studi pada saham indeks LQ-45 di Bursa Efek Jakarta periode Agustus 2004 - Juli 2005)”.

membentuk potofolio optimal sebesar 0,0103% dengan risiko sebesar 0,00059%.

Persamaan penelitian terdahulu dengan penelitian sekarang adalah sama-sama menggunakan model indeks tunggal untuk membentuk portofolio optimal. Sedangkan perbedaanya adalah objek penelitian terdahulu adalah saham-saham LQ-45 yang tercatat di Bursa Efek Jakarta periode Agustus 2004 –Juli 2005 tetapi dalam objek penelitian sekarang adalah saham-saham JII yang tercatat di Bursa Efek Indonesia periode 2007.

2. Landasaan Teori

1. Investasi

a. Pengertian Investasi

b. Klasifikasi Investasi

Investasi dibagi menjadi dua, (Halim, 2003:2), yaitu:

1. Investasi pada Financial Assets yaitu investasi yang dilakukan di pasar uang misalnya commercial papper, surat berharga di pasar uang, dan lain sebagainya, atau dilakukan dipasar modal seperti saham, obligasi, waran, opsi, dan lainnya.

2. Investasi pada real assets yaitu investasi dalam bentuk pembelian

assets produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lain sebagainya.

Investasi keuangan dikategorikan ke dalam dua bentuk, (Jogiyanto, 2003:7), yaitu:

1. Investasi langsung, yaitu investasi yang dapat dilakukan oleh seorang investor dengan pembelian langsung aktiva keuangan dari suatu perusahaan yang diperjual belikan atau yang tidak diperjual belikan.

2. Investasi tidak langsung, yaitu investasi yang dilakukan oleh seorang investor melalui pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain.

c. Proses Manajemen Investasi

1. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbangkan, yaitu: tingkat pengembalian yang diharapkan (expected rate of return), tingkat risiko (rate of risk), dan ketersediaan jumlah dana yang akan diinvestasikan.

2. Melakukan analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced). Ada dua pendekatan yang dapat dipergunakan, yaitu:

a) Pendekatan Fundamental yaitu pendekatan yang didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek.

b) Pendekatan Teknikal yaitu pendekatan yang didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang.

3. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut.

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat pengembalian yang diharapkan maupun tingkat risiko yang ditanggung.

5. Melakukan revisi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi. Dari evaluasi selanjutnya dilakukan revisi terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya rate of returnnya lebih rendah dari yang diisyaratkan.

2. Return dan Risiko Investasi

a. Return Investasi

Return merupakan hasil yang diperoleh dari investasi. Return (Jogiyanto, 2003:109) dapat dibagimenjadi:

1) Return Realisasi (realized return)

Perhitungan return realisasi ini menggunakan return total. Return

total merupakan keseluruhan dari suatu investasi dalam suatu periode tertentu. (Jogiyanto, 2003:111) merumuskan return realisasi sebagai berikut:

Ri =

1 1

t

t t

t

P

D P

P

Keterangan:

Ri : Return saham

Pt : Harga saham pada saat t Pt-1 : Harga saham pada saat t-1 Dt : Dividen kas pada akhir periode 2) Return Ekspektasi (expected return)

Merupakan return yang diharapkan akan diperoleh investor dimasa yang akan datang. Perhitungan return ekspektasi dapat dilakukan dengan dua analisis, yaitu:

a) Pendekatan Peramalan

(Jogiyanto, 2003:126) memaparkan bahwa perhitungan pendekatan peramalan menggunakan pemisahan untuk masa depan, yaitu kondisi yang diduga dan probabilitas yang diperkirakan terjadi sebagai berikut:

E(Ri) =

n

j 1

j ij.P) R (

Keterangan:

Rij : Hasil masa depan ke j untuk sekuritas i Pj : Probabilitas hasil masa depan ke j n : jumlah dari hasil masa depan b) Pendekatan Historis

Merupakan return actual yang telah terjadi di masa lalu yang merupakan rata-rata return yang telah terjadi dengan rumus sebagai berikut:

E(Ri) =

n Ri

( )Keterangan:

E(Ri) : Expected return suatu aktiva atau sekuritas ke i

Ri : total return realisasi

n : jumlah periode pengamatan

b. Risiko Investasi

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return - ER) dengan tingkat pengembalian aktual (actual return). Semakin besar tingkat perbedaannya berarti semakin besar pula tingkat risikonya (Halim, 2003:38). Risiko dapat dibedakan menjadi (Halim, 2003:39-40):

1) Risiko sistematis βi (systematic risk)

disebabkan oleh faktor-faktor yang serentak mempengaruhi harga saham di pasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, kebijakan pemerintah, dan lain sebagainya. (Husnan, 2000:108-111) menjelaskan bagaimana cara mengestimasi beta, beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Data historis adalah untuk menghitung beta waktu lalu dipergunakan sebagai taksiran beta yang akan datang. Beta sekuritas individual cenderung mempunyai koefisien determinasi (dalam bentuk kuadrat dari koefisien korelasi) yang lebih rendah dari beta portofolio. Koefisien determinasi menunjukkan proporsi perubahan nilai Ri yang bisa dijelaskan oleh RM, dengan demikian semakin besar koefisien determinasi semakin akurat estimasi beta. Husnan (2000:108) merumuskan beta sekuritas sebagai berikut:

2

m im i

Keterangan:

βi : Beta sekuritas

σm : Kovarian return antara sekuritas ke i dengan return pasar σm2 : Varian return pasar

2) Risiko tidak sistematis σei2 (unsystematic risk)

industri tertentu. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tigkat keuntungan, dan lain sebagainya.

Risiko tidak sistematis diukur dengan varian residu atau abnormal return (ei). Nilai realisasi merupakan nilai yang sudah pasti tidak mengandung kesalahan pengukuran sebaliknya nilai ekspektasi merupakan harapan yang belum terjadi yang masih mengandung ketidakpastian. Perbedaan nilai ekspektasi dengan nilai realisasi yang merupakan kesalahan residu (ei). (Jogiyanto, 2003:238) merumuskan risiko tidak sistematis sebagai berikut:

σei2 = σi2-βi2.σm2 Keterangan:

σei2 : Risiko tidak sistematis σi2: Varian residu

βi2: Beta saham

σm2 : Varian pasar

3. Teori Portofolio

Portofolio sebagai kombinasi atau gabungan beberapa asset, baik berupa asset keuangan atau sekuritas maupun asset riil, (Sartono, 2001:151). Teori portofolio menekankan pada usaha untuk mencari kombinasi investasi optimal yang memberikan tingkat keuntungan optimal atau rates of return

maksimal pada suatu tingkat risiko terendah.

yang wajar adalah investor cenderung menghindari risiko (risk adverse). Investor penghindar risiko adalah inverstor yang jika dihadapkan pada dua investasi dengan penghambatan diharapkan yang sama dan risiko yang berbeda, maka ia akan memilih investasi dengan tingkat risiko yang lebih rendah, (Fabozzi, 2001:63)

Portofolio efisien adalah portofolio yang memberikan return ekspektasi terbesar dengan tingkat resiko yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan return ekspektasi yang sudah pasti, (Jogiyanto, 2003:180). Jika seorang investor memiliki beberapa pilihan portofolio yang efisien, maka portofolio yang paling optimal yang akan dipilihnya.

4. Konsep Model Indeks Tunggal

saham nampaknya berkorelasi dengan perubahan pasar, (Husnan, 2000: 93). Jadi dapat disimpulkan bahwa model indeks tunggal didasarkan pada pengamatan bahwa pasar dari suatu sekuritas berfluktuasi searah dengan indeks harga saham.

a. Penentuan Portofolio berdasarkan Model Indeks Tunggal

(Jogiyanto, 2003: 253-255) memaparkan bahwa perhitungan untuk menentukan portofolio optimal akan sangat mudah jika hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan kedalam portofolio optimal tersebut. Angka tersebut adalah dengan membandingkan antara Excess Return to Beta (ERB) dengan tingkat pembatas saham tertentu (Ci). Rumusnya adalah :

i BR i

i

R R E ERB

Keterangan :

ERBi : Exess return to beta sekuritas ke-i

E(Ri) : Return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

RBR : Return aktiva bebas risiko i

: Beta sekuritas ke-i

menentukan batas nilai ERB berapa yang dikatakan tertinggi. Besarnya titik pembatas ini dapat ditentukan dengan langkah-langkah sebagai berikut :

1) Mengurutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil.

2) Menghitung nilai Ai dn Bi untuk masing-masing sekuritas ke-i sebagai berikut:

2 ei i BR i iR

R

E

A

Dan B 2 2 ei i i

Keterangan : 2 ei : Varian dari kesalahan residu sekuritas ke-i yang juga merupakan risiko tidak sistematik.

3) Menghitung Ci (cut off rate) dengan menggunakan rumus sebagai berikut:

i j M i j M i j Aj C 1 2 1 21

i j ej i M i j ej BR M i i R Ri E C 1 2 2 2 1 2 2 1 ) ( Keterangan :E(Ri) : Return ekspektasi sekuritas ke-i 2

ej

: Jumlah varian dari saham I

2

M

: Varian pasar i

: Jumlah beta saham

RBR : Return aktiva bebas risiko

Ci : Cut off point

2

i

: Jumlah kuadrat beta saham

4) Besarnya cut off point (C*) adalah nilai Ci dimana nilai ERB terakhir kali masih lebih besar dari nilai nilai Ci.

5) Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas-sekuritas yang mempunyai nilai ERB lebih besar dari nilai Ci. Sekuritas-sekuritas yang mempunyai ERB lebih kecil dari nilai Ci tidak diikut-sertakan dalam pembentukan portofolio optimal.

Zi = ei2

i

(ERBi- C*)

Keterangan:

Wi : Proporsi sekuritas ke-i

k : Jumlah sekuritas di portofolio optimal

βi : Beta sekuritas ke-i

σei2 : Varian dari kesalahan residu sekuritas ke-i ERBi : Excess return to beta sekuritas ke-i

C* : Nilai cut off point yang merupakan nilai Ci terbesar

3. Kerangka Pikir Penelitian

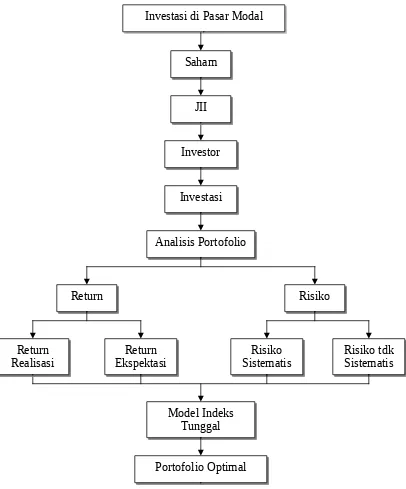

Berdasarkan penjelasan yang telah dikemukakan diatas dan teori yang dibahas, maka dapat disusun kerangka pikir yang menggambarkan tentang analisis pembentukan portofolio optimal. Peneliti dalam hal ini mengungkapkan bagaimana proses, logika atau rasionalitas kemungkinan terjadinya portofolio saham yang optimal pada saham JII di BEI. Skematik kerangka konseptual atau kerangka pikir dapat dilihat pada Gambar 2.1. Gambar 2.1. menjelaskan alur berpikir penggunaan metode indeks tunggal yang dimulai dari tempat transaksi saham (pasar modal), sebagai tempat bertemunya emiten (perusahaan yang menerbitkan saham) dan seorang investor (pemilik modal). Salah satu sekuritas yang diperdagangkan yaitu saham, yang terbagi menjadi beberapa HIS salah satunya JII. Seorang investor yang menanamkan investasinya akan mendapatkan suatu tingkat return

Gambar 1. Kerangka Pikir Penelitian

Investasi di Pasar Modal Investasi di Pasar Modal

Saham Saham

Return

Return RisikoRisiko

Investor Investor

Portofolio Optimal Portofolio Optimal

Investasi Investasi

Analisis Portofolio Analisis Portofolio

JII JII

Model Indeks Tunggal Model Indeks

Tunggal Return

Realisasi Return

Untuk itu perlu adanya analisis portofolio, agar dapat memberikan kombinasi return dan risiko yang optimum. Portofolio optimal dapat dibentuk dengan menggunakan model indeks tunggal. Model indeks tunggal ini dapat digunakan pada keputusan investasi saham JII. Dari perhitungan yang didapat dengan menggunakan model indeks tunggal akan menghasilkan saham portofolio optimal yang nantinya dapat digunakan seorang investor sabagai bahan pertimbangan melakukan investasi pada saham tersebut atau tidak.

F. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif (Descriptive Research), tipe penelitian ini menggambarkan penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain, (Sugiyono, 2002:11). Pemilihan jenis penelitian ini sesuai dengan tujuan penelitian, yaitu untuk mengetahui saham-saham apa saja dan berapa proporsinya yang dapat membentuk portofolio optimal dan berapa besar risiko serta tingkat pengembalian portofolio.

Difinisi variabel adalah atribut, ciri, sifat, kemampuan dan ukuran lainnya yang berbeda-beda yang ditetapkan peneliti untuk dikaji dan dipelajari, (Widayat dan Amirullah, 2002: 23). Berdasarkan konsep yang ada yaitu analisis portofolio dan investasi saham, maka variabel-variabel yang perlu diteliti yaitu:

a. Return realisasi (Realized return) atau (Ri), merupakan return yang telah terjadi.

Menghitung tingkat pengembalian saham individual.

Ri = i t t t t P D P P 1

Menghitung tingkat pengembalian pasar.

1 1 , t t t t M JII JII JII R

b.Return ekspektasi (expected return) E(Ri), merupakan return yang diharapkan akan diperoleh dimasa yang akan datang.

Menentukan besarnya return ekspektasi saham individual.

E(Ri) =

n Ri

( )Menghitung return ekspektasi pasar.

E(Rm) =

n

Rm

( )2 M im i

Menghitung risiko tidak sistematis σei2 (unsystematic risk) 2 2 2 2 . m i i

ei

d.Exess Return to Beta (ERB), merupakan kelebihan pengembalian berupa selisih antara pengembalian yang diperirakan atas sebuah aset dengan tingkat pengembalian bebas risiko.

Merangking sekuritas.

i BR i

i E R R

ERB

( )

e. Ai dan Bi, merupakan langkah dalam penentuan nilai cut of rate

berdasarkan nilai tingkat pengembalian ekspektasi individual, rata-rata tingkat suku bunga bebas risiko, dan masing-masing sekuritas.

Menghitung nilai Ai dan Bi

2 . ) ( ei i BR ii E R R

A 2 2 ei i i B

f. Cut of Rate (Ci), merupakan pembatasan pada tingkat tertentu. Penentuan tingkat pembatas saham (Ci) dan Cut Off Point (C*) yang merupakan nilai

i j j M i j j M A Ci 1 1 2 21

Berdasarkan hasil subtitusi Aj dan Bj ke nilai Ci didapat persamaan sebagai berikut:

i j ej j M i j ej j BR j M i R R E C 1 2 2 1 2 2 2 1 . ) ( g. Proporsi dana Portofolio Wi dan Xi, merupakan seberapa besar proporsi masing-masing sekuritas tersebut di dalam portofolio optimal.

k i j i i Z Z W 1Dengan nilai Xi adalah:

*

2

ERB

C

Z

i

ei

i

i

3. Jenis dan Sumber Data

catatan, atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan. Data-data tersebut berupa:

a.Daftar emiten yang tercatat dalam saham JII yang diambil dari IDX Value Line 2007.

b.Data harga saham penutupan harian masing-masing emiten diambil dari

http://www.yahoo.finance.com

c. Data SBI mingguan diambil dari http://www.bi.go.id

d.Data saham pasar JII harian diambil dari IDX Statistic 2007.

4. Populasi

Populasi merupakan keseluruhan obyek yang akan diteliti. Populasi dalam penelitian ini adalah saham perusahaan JII yang tercatat di Bursa Efek Indonesia periode 2007, terdapat 30 emiten dalam setiap periode JII. Penelitian ini menggunakan keseluruhan populasi atau obyek studi yang biasa disebut sensus.

5. Teknik Pengumpulan Data

sudah dipublikasikan oleh lembaga atau instansi terkait, yaitu Bursa Efek Indonesia (Indonesia Stock Exchange).

6. Teknik Analisis Data

DAFTAR PUSTAKA

Anonymous. Jakarta IslamicIndex. www.id.wikipedia.org. 14 Maret 2008. Fabozzi, Frank J. 2001. Manajemen Investasi. Salemba Empat, Jakarta.

Ghufron, M. JII Lebih Unggul. www.jurnalnasional.com. Ekonomi Makro Jakarta, 10 Maret 2008.

Halim, Abdul. 2003. Analisis Investasi. Edisi Pertama. Salemba Empat, Jakarta. Husnan, Suad. 2000. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP

AMP YKPN, Yogyakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. BPFE, Yogyakarta.

Kusumaningtyas, Safitri. 2006.Analisis Portofolio Optimal dengan Menggunakan Model Indeks Tunggal (Studi pada Perusahaan yang Termasuk Kategori JII yang Tercatat di Bursa Efek Jakarta pada Periode Juli-Desember 2005). Skripsi; Universitas Muhammadiyah Malang; Tidak Diperdagangkan. Rodoni, Ahmad. 2002. Analisis Investasi dan Teori Portofolio. Edisi Pertama. PT

Raja Grafindo Persada, Jakarta.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. BPFE, Yogyakarta.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. BPFE, Yogyakarta.

Wahyuni, Indah. 2006. Penerapan Model Indeks Tunggal Untuk Membentuk Portofolio Optimal Dalam Pengambilan Keputusan Investasi Saham (Studi Pada Saham Indeks LQ-45 di Bursa Efek Jakarta Periode Aguatus 2004 – Juli 2005). Skripsi; Universitas Muhammadiyah Malang; Tidak Diperdagangkan.