PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Oleh

HALOMOAN SIHOMBING

097017057/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HALOMOAN SIHOMBING

097017057/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

VARIABEL MODERATING (STUDI EMPIRIS

PADA PERUSAHAAN FOOD AND BEVERAGE

YANG TERDAFTAR DI BURSA EFEK

INDONESIA)

Nama Mahasiswa : Halomoan Sihombing Nomor Pokok : 097017057

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec,Ac,CA) (Drs. M. Zainul Bahri Torong, M.Si,Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,Ak,CPA) (Prof. Dr. Erman Munir, M.Sc)

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M. Ec., Ac., CA. Anggota : 1. Drs. M. Zainul Bahri Torong, M. Si., Ak.

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

“Analisis Pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen

dengan Pendanaan sebagai Variabel Moderating (Studi Empiris pada Perusahaan

Food And Beverage yang terdaftar di Bursa Efek Indonesia)”

Adalah benar hasil kerja saya sendiri dan belum pernah dipublikasikan

oleh siapapun sebelumnya. Sumber – sumber data dan informasi yang digunakan

telah dinyatakan secara benar dan jelas.

Medan, 28 Agustus 2013

Yang membuat pernyataan :

AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA)

oleh

Halomoan Sihombing 097017057/Akt

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh profitabilitas dan likuiditas baik secara simultan maupun secara parsial terhadap kebijakan dividen perusahaan food and beverage di Bursa Efek Indonesia dan juga untuk menguji dan menganalisis apakah pendanaan dapat memperkuat atau memperlemah pengaruh profitabilitas dan likuiditas terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia.

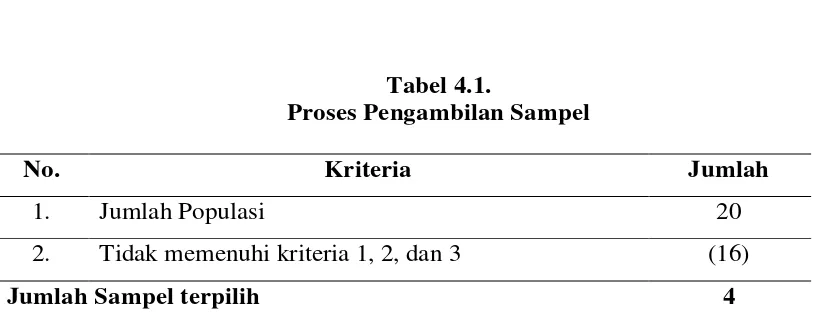

Populasi dalam penelitian ini adalah seluruh perusahaan food and beverage

yang yang tergabung di Bursa Efek Indonesia. Dari 20 perusahaan sebagai populasi diambil sampel sebanyak 4 perusahaan yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan food and beverage yang masih tetap terdaftar dan aktif di Bursa Efek Indonesia dan mempublikasikan laporan keuangan perusahaan secara lengkap serta menghasilkan laba dan membagikan dividen mulai dari tahun 2003 sampai dengan tahun 2010. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji interaksi.

THE FOOD AND BEVERAGE COMPANY REGISTERED partially test and analyze the influence of profitability and liquidity on the dividend policy of the food and beverage companies registered in the Indonesian Stock Exchange and whether or not financing can strengthen or weaken the influence of profitability and liquidity on the dividend policy of the companies of food and beverage industry registered in the Indonesian Stock Exchange. The population of this study was 20 companies and 4 (four) of them were selected to be the samples for this study through purposive sampling method under the criteria that the food and beverage companies was active and registered in the Indonesian Stock Exchange from 2003 to 2010 as categoried by the Indonesian Stock Exchange, published the complete financial reports of their companies, and had made profit and distributed cashed dividend from 2003 to 2010. The data obtained were analyzed through multiple linear regression analysis with residual test. The result of the first hypothesis analysis showed that simultaneously the independent variables of profitability and liquidity had a significant influence on the dividend policy, while partially the independent variable of profitability had a significant influence on the dividend policy but the independent variable of liquidity did not have a significant influence on the dividend policy. The result of the second hypothesis analysis showed that simultaneously profitability, liquidity, financing, profitability interaction with financing, and liquidity interaction with financing had influence on the divided policy, but partially did not have any significant influence on the dividend policy. The variable of financing is not the moderating variable because the coefficient value of its parameter was positive even though it was significantly influencing that the variable of financing cannot strengthen or weaken the influence of the variables of profitability and liquidity on the variable of dividend policy.

Havenu Shalom Alleheim....

Damai sejahtera Allah, yang melampaui segala akal, akan memelihara hati

dan pikiranmu dalam Kristus Yesus. Terpujilah Allah Bapa yang memberi kehidupan

dan pengetahuan, AnakNya Tuhan Yesus Kristus yang memberi jaminan keselamatan

dan kehidupan kekal, dan Allah Roh Kudus yang meberi kekuatan dan penghiburan

bagi umat manusia. Dengan hati yang penuh ucapan syukur dan luapan sukacita yang

luar biasa, penulis sungguh merasakan jamahan kuasa, bimbingan, dan pertolongan

Tuhan yang turut bekerja dalam segala sesuatu untuk mendatangkan kebaikan

sehingga penulis dimampukanNya untuk menyelesaikan tesis ini.

Penulis sangat menyadari bahwa penyusunan tesis ini tidak lepas dari

pengorbanan dan bantuan dari banyak pihak, baik secara langsung maupun tidak

langsung. Untuk itu dalam kesempatan ini, penulis dengan tulus menyampaikan

penghargaan dan ucapan terima kasih kepada:

1. Kedua orang tuaku tercinta (Damang Parsinuan Ir. S. M. Sihombing dan

Dainang Pangintubu T. br. Nababan) yang selalu mencurahkan kasih sayang

dan perhatian yang sungguh indah dan mengesankan dengan penuh kesabaran

dalam mendidik dan menasihati. Juga Abang Ruben Sihombing, S. T., dan

Kakak Esther Margaretha br. Simbolon, S. E. serta Ananda Grace Cana

2. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp. A(K) selaku

Rektor Universitas Sumatera Utara besarta seluruh stafnya.

3. Bapak Prof. Dr. Erman Munir, M.Sc. selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh stafnya.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., CPA. selaku Ketua

Program Studi Ilmu Akuntansi sekaligus sebagai Dosen Pembanding yang

telah banyak meluangkan waktu, tenaga, pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

menyelesaikan tesis ini.

5. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., CA. selaku Dosen Pembimbing

Tesis yang telah membimbing, mengarahkan, dan memberikan saran-saran

kepada penulis sehingga tesis ini dapat diselesaikan.

6. Bapak Drs. M. Zainul Bahri Torong, M.Si., Ak. selaku Dosen Pembimbing

Tesis yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk

membimbing, mengarahkan serta memberikan saran-saran kepada penulis

sehingga tesis ini dapat diselesaikan.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak. selaku Dosen Pembanding yang

telah banyak memberikan saran-saran kepada penulis dalam menyelesaikan

ini.

9. Seluruh Dosen dan Staf Administrasi Sekolah Pascasarjana Universitas

Sumatera Utara.

10.Rekan-rekan mahasiswa Magister Ilmu Akuntansi Khususnya Angkatan

XVII, dan pihak-pihak lain yang tidak disebutkan yang telah mendukung dan

memberikan saran yang membangun kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan,

dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Itulah sukacitaku, dan sekarang sukacitaku itu penuh. Allah harus semakin

besar, tetapi aku harus semakin kecil. Tuhan Yesus senantiasa memberkati kita.

Medan, 28 Agustus 2013

Penulis,

Nama : Halomoan Sihombing

Tempat/Tanggal Lahir : Medan, 22 Januari 1981

Agama : Kristen Protestan

Status : Belum Menikah

Orang tua:

Ayah : S. M. Sihombing

Ibu : T. Br. Nababan

Alamat : Jalan Gatot Subroto Km. 7,5 Pasar 1 Gang Aman

No. 5B Medan

Pendidikan : SD Santo Thomas 1 Medan (Lulus tahun 1993)

SMP Santo Thomas 3 Medan (Lulus tahun 1996)

SMU Santo Thomas 3 Medan (Lulus tahun 1999)

Fakultas Ekonomi Universitas HKBP Nommensen

(Lulus tahun 2003)

ABSTRAK ………... i

ABSTRACT……….. ii

KATA PENGANTAR ……….. iii

RIWAYAT HIDUP ……….. v

DAFTAR ISI ……… vi

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ………..……… 1

1.1. Latar Belakang Penelitian .……….. 1

1.2. Perumusan Masalah ………... 12

1.3. Tujuan Penelitian ……… 12

1.4. Manfaat Penelitian ………. 13

1.5. Originalitas Penelitian ……… 13

BAB II TINJAUAN PUSTAKA ..……… 16

2.1. Landasan Teori ..……….. 16

2.1.1.Teori tentang dividen ……….. 16

2.1.1.1. Pengertian Dividen ……….. 16

2.1.2.Teori tentang profitabilitas ……… 29

2.1.2.1. Pengertian Profitabilitas ……… 29

2.1.2.2. Rasio Profitabilitas ………... 31

2.1.3.Teori tentang likuiditas ………... 34

2.1.4.1. Pengertian Likuiditas ……….. 34

2.1.4.2. Rasio Likuiditas ……… 36

2.1.4.Teori tentang pendanaan ………... 38

2.1.4.1. Pengertian Pendanaan ……….. 38

2.1.4.2. Rasio Pendanaan ……… 42

2.2. Tinjauan Penelitian terdahulu ……… 44

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS ……….. 47

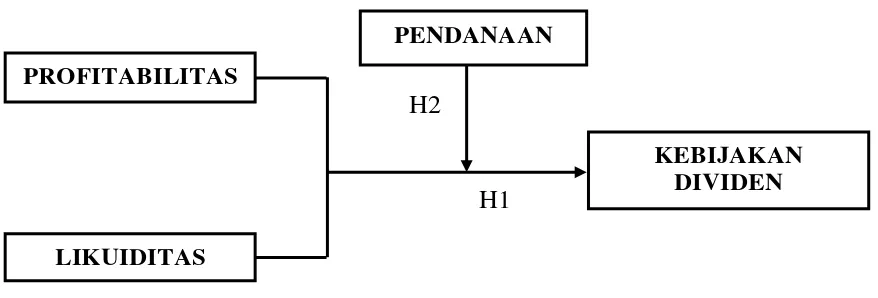

3.1. Kerangka Konseptual ... 47

3.2. Hipotesis Penelitian ... 50

BAB IV METODOLOGI PENELITIAN ...……….... 51

4.1. Jenis Penelitian ... 51

4.2. Lokasi dan Waktu Penelitian ... 51

4.3. Populasi dan Sampel Penelitian ... 51

4.4. Jenis Data dan Metode Pengumpulan Data ... 53

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 66

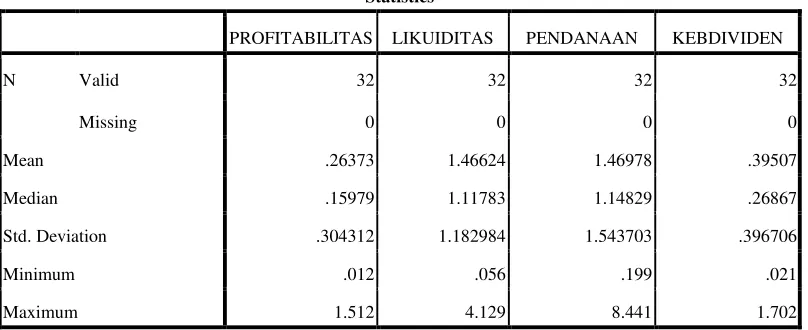

5.1. Deskriptif Data Penelitian ... 66

5.2. Analisis Data ... 69

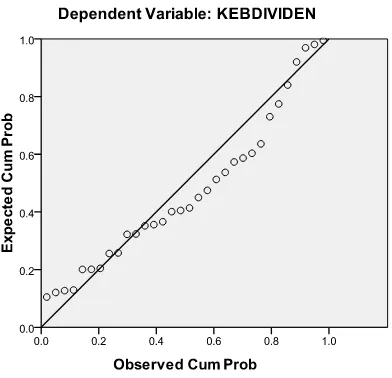

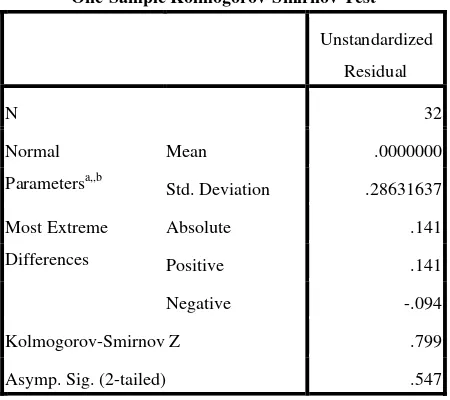

5.2.1. Hasil pengujian normalitas data ... 69

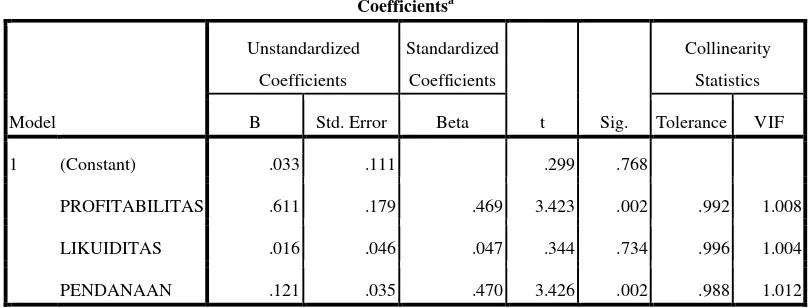

5.2.2. Hasil pengujian multikolinearitas ... 71

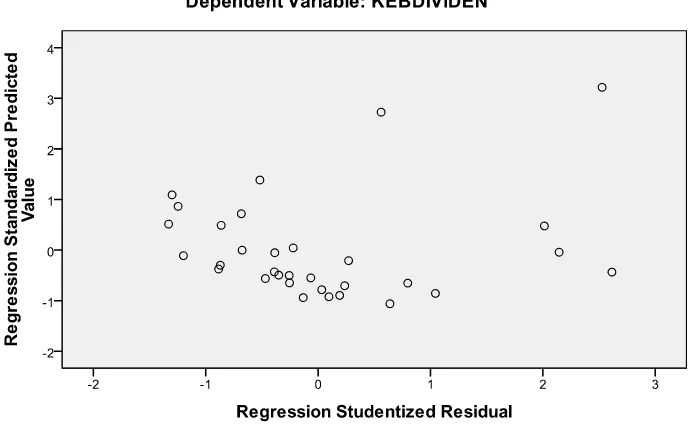

5.2.3. Hasil pengujian heteroskedastisitas ... 71

5.2.4. Hasil pengujian autokorelasi ………... 72

5.3. Pengujian Hipotesis ... 73

5.3.1. Hasil pengujian hipotesis pertama ... 74

5.3.2. Hasil pengujian hipotesis kedua ... 76

5.4. Pembahasan Hipotesis ... 76

5.4.1. Pembahasan hipotesis pertama ... 80

5.4.1. Pembahasan hipotesis kedua ……... 83

BAB VI KESIMPULAN DAN SARAN ………... 88

6.1. Kesimpulan ... 88

6.2. Keterbatasan Penelitian ... 90

6.3. Saran ... 91

Halaman

2.1. Penelitian terdahulu ... 46

4.1. Proses Pengambilan Sampel ... 53

4.2. Definisi Operasional Variabel ... 57

5.1. Deskriptif Data Penelitian ... 66

5.2. Uji Normalitas Kolmogorov-Smirnov ... 70

5.3. Variance Inflation Factor (VIF) ... 71

5.4. Model Summary ... 73

5.5. Adjusted R Square ………. 74

5.6. Hasil Analisis Pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen secara Simultan ... ... 74

5.7. Hasil Analisis Pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen secara Parsial ... 75

5.8. Hasil Analisis Pengaruh Profitabilitas dan Likuiditas, dan Pendanaan sebagai Variabel Moderating terhadap Kebijakan Dividen secara Simultan ... 77

Halaman

3.1. Bagan Kerangka Konseptual ... 48

5.1. Uji Normalitas Grafik P-P Plot Residual ... 70

AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA)

oleh

Halomoan Sihombing 097017057/Akt

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh profitabilitas dan likuiditas baik secara simultan maupun secara parsial terhadap kebijakan dividen perusahaan food and beverage di Bursa Efek Indonesia dan juga untuk menguji dan menganalisis apakah pendanaan dapat memperkuat atau memperlemah pengaruh profitabilitas dan likuiditas terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan food and beverage

yang yang tergabung di Bursa Efek Indonesia. Dari 20 perusahaan sebagai populasi diambil sampel sebanyak 4 perusahaan yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu perusahaan food and beverage yang masih tetap terdaftar dan aktif di Bursa Efek Indonesia dan mempublikasikan laporan keuangan perusahaan secara lengkap serta menghasilkan laba dan membagikan dividen mulai dari tahun 2003 sampai dengan tahun 2010. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji interaksi.

THE FOOD AND BEVERAGE COMPANY REGISTERED partially test and analyze the influence of profitability and liquidity on the dividend policy of the food and beverage companies registered in the Indonesian Stock Exchange and whether or not financing can strengthen or weaken the influence of profitability and liquidity on the dividend policy of the companies of food and beverage industry registered in the Indonesian Stock Exchange. The population of this study was 20 companies and 4 (four) of them were selected to be the samples for this study through purposive sampling method under the criteria that the food and beverage companies was active and registered in the Indonesian Stock Exchange from 2003 to 2010 as categoried by the Indonesian Stock Exchange, published the complete financial reports of their companies, and had made profit and distributed cashed dividend from 2003 to 2010. The data obtained were analyzed through multiple linear regression analysis with residual test. The result of the first hypothesis analysis showed that simultaneously the independent variables of profitability and liquidity had a significant influence on the dividend policy, while partially the independent variable of profitability had a significant influence on the dividend policy but the independent variable of liquidity did not have a significant influence on the dividend policy. The result of the second hypothesis analysis showed that simultaneously profitability, liquidity, financing, profitability interaction with financing, and liquidity interaction with financing had influence on the divided policy, but partially did not have any significant influence on the dividend policy. The variable of financing is not the moderating variable because the coefficient value of its parameter was positive even though it was significantly influencing that the variable of financing cannot strengthen or weaken the influence of the variables of profitability and liquidity on the variable of dividend policy.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan yang menyangkut pembelanjaan internal perusahaan

sehingga dapat diketahui pengaruhnya terhadap nilai perusahaan atau harga

saham perusahaan di pasar modal. Manajer perusahaan harus memiliki

informasi yang lebih banyak tentang perusahaan khususnya mengenai

kegiatan operasional dan prospek perusahaan dibandingkan dengan investor.

Dengan demikian, untuk mencapai tujuan perusahaan yaitu memaksimumkan

kekayaan perusahaan dan nilai perusahaan, manajer akan mengambil

keputusan (corporate action) dengan membagikan dividen atau menahan laba.

Fenomena yang terjadi dalam kebijakan dividen dapat dilihat dari

keputusan yang dilakukan oleh manajer perusahaan dalam hal penggunaan

laba yang diperoleh perusahaan yaitu berapa besarnya bagian laba yang

dibagikan kepada para pemegang saham sebagai dividen dan berapa besarnya

bagian laba yang dijadikan sebagai laba ditahan untuk pembelanjaan investasi.

Dalam kondisi informasi yang tidak seimbang (asymmetric information),

manajer perusahaan dapat menggunakan strategi dalam kebijakan dividen.

Kebijakan dividen yang akan diputuskan oleh manajer perusahaan ini

menyangkut keputusan mengenai berapa besarnya jumlah dividen dan dalam

pemegang saham. Kebijakan dividen ini juga menentukan tentang keputusan,

apakah laba seluruhnya dibagikan kepada para pemegang saham atau ditahan

dalam bentuk laba ditahan untuk pembelanjaan investasi di masa yang akan

datang (reinvestasi).

Laba ditahan (retained earning) merupakan salah satu sumber dana

yang paling penting bagi perusahaan dan dividen merupakan keuntungan yang

diharapkan para pemegang saham. Oleh karena itu, manajer perusahaan harus

dapat menetapkan dengan seksama kebijakan dividen yang akan diterapkan

oleh perusahaan agar dapat memaksimumkan nilai perusahaan. Kebijakan

dividen itu sangat penting bagi perusahaan karena kebijakan dividen tersebut

dapat menentukan berapa banyak keuntungan yang akan diperoleh para

pemegang saham dan berapa banyak pula keuntungan yang akan diperoleh

perusahaan sebagai laba ditahan.

Kebijakan dividen merupakan salah satu kebijakan yang dilakukan

oleh perusahaan dalam menentukan penggunaan laba yang diperoleh

perusahaan yaitu apakah laba akan dibagikan kepada para memegang saham

atau dijadikan sebagai laba ditahan untuk diinvestasikan kembali pada masa

mendatang. Kebijakan dividen harus mengakomodasikan kepentingan

pendanaan perusahaan berupa laba ditahan dan kepentingan investor berupa

dividen yang merupakan bagian dari laba bersih perusahaan yang dibagikan

kepada para pemegang saham atas dasar persetujuan Rapat Umum Pemegang

dalam bentuk dividen saham (stock dividend) (Darmaji dan Fachruddin,

2001:130).

Masalah yang terdapat dalam kebijakan dividen mempunyai dampak

yang sangat penting bagi para pemegang saham maupun bagi perusahaan yang

akan membayarkan dividen kepada investor. Pada umumnya investor

mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu dengan

mengharapkan return dalam bentuk dividen maupun capital gain. Di pihak

lain perusahaan juga mengharapkan adanya pertumbuhan secara terus

menerus untuk mempertahankan kelangsungan operasional perusahaan

sekaligus harus memberikan kesejahteraan yang lebih besar kepada para

pemegang sahamnya.

Tetapi kedua hal tersebut saling bertentangan satu dengan yang

lainnya. Jika bagian laba perusahaan yang akan dibagikan sebagai dividen

lebih tinggi daripada bagian laba yang ditahan, maka ketergantungan

perusahaan terhadap sumber dana eksternal akan semakin besar. Jika

perusahaan ingin menahan sebahagian besar dari pendapatannya sebagai laba

ditahan, maka bagian pendapatan yang tersedia untuk dibagikan sebagai

dividen semakin kecil sehingga hal ini akan mempengaruhi minat investor

terhadap saham perusahaan yang bersangkutan akibatnya akan mengurangi

atau menurunkan harga saham perusahaan tersebut di pasar modal dan

selanjutnya akan berpengaruh terhadap nilai perusahaan.

Pertimbangan dalam melakukan kebijakan dividen untuk menentukan

berkaitan dengan kinerja keuangan perusahaan. Kinerja keuangan perusahaan

yang baik diharapkan mampu untuk menetapkan besarnya pembayaran dividen

sesuai dengan harapan pemegang saham yaitu mendapatkan dividen dalam jumlah

yang besar. Semakin besar dividen yang dibagikan kepada investor, maka

perusahaan dinilai memiliki kinerja yang baik karena perusahaan dapat

memberikan keuntungan kepada investor sehingga penilaian investor terhadap

perusahaan tersebut akan semakin baik.

Pada umumnya perusahaan yang dapat melakukan pembayaran dividen

kepada para investornya merupakan perusahaan yang memiliki laba dan

struktur keuangan yang baik. Apabila perusahaan dapat meningkatkan

pembayaran dividen, maka hal ini merupakan bukti semakin membaiknya

kinerja perusahaan. Kinerja keuangan perusahaan dapat dibaca melalui laporan

keuangan dengan menganalisis rasio keuangan dari laporan keuangan tersebut.

(Wild, et.al., 2005:36). Dari hasil analisis rasio keuangan berdasarkan laporan

keuangan ada banyak faktor yang dapat mempengaruhi kebijakan dividen, antara

lain: profitabilitas, likuiditas, pendanaan, pembayaran pinjaman, tingkat

pengembalian investasi, tingkat pengembalian aset, dan stabilitas keuntungan.

Profitabilitas menunjukkan kemampuan modal yang diinvestasikan dalam

total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi tingkat

profitabilitas maka kemungkinan pembagian dividen juga semakin besar

(Sartono, 2001:123). Profitabilitas yang merupakan kemampuan perusahaan

untuk memperoleh laba atau profit berpengaruh terhadap kebijakan dividen.

perusahaan akan mendapatkan laba yang tinggi dan pada akhirnya laba yang

tersedia untuk dibagikan sebagai dividen kepada para pemegang saham akan

semakin besar pula. Semakin besar laba yang diperoleh perusahaan, maka

pembayaran dividen kepada pemegang saham atau alokasi untuk laba ditahan

akan semakin besar pula.

Likuiditas perusahaan merupakan kemampuan perusahaan untuk

membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2004 : 41). Di

dalam kaitannya dengan kebijakan dividen, likuiditas merupakan kemampuan

perusahaan untuk membayarkan dividen kepada para pemegang saham. Hal ini

dikarenakan, untuk membayar dividen diperlukan ketersediaan dana dalam hal ini

adalah kas yang dimiliki oleh perusahaan. Semakin tinggi tingkat likuiditas

perusahaan, maka semakin besar kemampuan perusahaan untuk membayar

dividen kepada para pemegang saham.

Pendanaan merupakan kemampuan perusahaan dalam memenuhi

kewajibannya melalui modal sendiri. Semakin tinggi kewajiban maka akan

semakin rendah kemampuan perusahaan dalam membayar dividen (Sartono,

2001:121). Pendanaan merupakan pendanaan perusahaan melalui hutang erat

kaitannya dengan struktur modal dan hutang dalam hal ini leverage

merupakan sumber pendanaan ekternal (external financing) untuk membiayai

kegiatan perusahaan. Apabila leverage rendah, berarti perusahaan memiliki

jumlah utang relatif sedikit daripada modal sendiri, hal ini akan berpengaruh

laba yang diperoleh hanya sebagian kecil yang dibayarkan untuk bunga

pinjaman sehingga laba bersih akan semakin besar. Perusahaan yang memiliki

utang sedikit mengakibatkan kebutuhan dana untuk membayar cicilan hutang

dan biaya bunga yang ditanggung menjadi relatif sedikit. Jika perusahaan

memperoleh laba bersih sebelum pajak dalam jumlah yang tinggi maka laba

yang dibagikan kepada pemegang saham akan semakin tinggi sehingga

dividen yang dibayarkan akan semakin tinggi.

Selain variabel-variabel independen di atas, masih banyak faktor-faktor

yang mungkin mempengaruhi kebijakan dividen. Faktor-faktor lain tersebut tidak

ikut dijadikan sebagai objek penelitian ini. Menurut Sundjaja dan Barlian

(2002:387), faktor-faktor yang mempengaruhi kebijakan dividen antara lain:

faktor hukum, posisi likuiditas, pembayaran pinjaman jangka panjang, kontrak

pinjaman, pengembangan aktiva perusahaan, tingkat pengembalian asset,

stabilitas keuntungan, pasar modal, pengendalian terhadap perusahaan, dan

keputusan kebijakan dividen. Menurut Riyanto (2001:260), faktor-faktor yang

menjadi pertimbangan dalam kebijakan dividen suatu perusahaan antara lain:

posisi likuiditas, kebutuhan dana untuk membayar hutang, tingkat perluasan

perusahaan, dan pengawasan terhadap perusahaan.

Dalam penelitian terdahulu menunjukkan adanya perbedaan pengaruh

profitabilitas, likuiditas, dan pendanaan terhadap kebijakan dividen. Hasil

penelitian Darminto (2008), menyimpulkan bahwa secara simultan

profitabilitas, likuiditas, struktur modal, dan struktur kepemilikan saham

profitabilitas dan struktur modal berpengaruh signifikan terhadap kebijakan

dividen sementara likuiditas dan struktur kepemilikan saham tidak

berpengaruh signifikan terhadap kebijakan dividen.

Hasil penelitian Arilaha (2009), menyimpulkan bahwa secara simultan

free cash flow, profitabilitas, likuiditas, dan leverage berpengaruh signifikan

terhadap kebijakan dividen. Sedangkan secara parsial hanya profitabilitas

yang berpengaruh signifikan terhadap kebijakan dividen sementara free cash

flow, likuiditas, dan leverage tidak berpengaruh signifikan terhadap kebijakan

dividen.

Hasil penelitian Simbolon (2009) menyimpulkan bahwa secara

simultan, variabel likuiditas, profitabilitas, dan leverage berpengaruh terhadap

dividend payout ratio. Sedangkan secara parsial, hanya profitabilitas yang

berpengaruh secara signifikan sementara likuiditas dan leverage tidak

berpengaruh signifikan terhadap dividend payout ratio.

Objek penelitian ini mengambil sampel perusahaan food and beverage

yang terdaftar di Bursa Efek Indonesia dengan pertimbangan adalah sebagai

berikut:

1. Ditinjau dari pergerakan harga dan jumlah saham yang beredar jauh lebih

stabil karena tidak terlalu terpengaruh oleh kondisi perekonomian sebab

industri produk food and beverage tetap dibutuhkan meskipun kondisi

perekonomian sedang melesu.

2. Karena pergerakan harga dan jumlah saham yang beredar lebih stabil,

risiko. Misalnya adalah saham makanan dan minuman, rokok, farmasi,

dan barang-barang konsumer, seperti saham Indofood, Unilever dan

Kimia Farma.

3. Adanya ketidakkonsistenan hasil-hasil penelitian terdahulu yang

dilakukan pada perusahaan food and beverage sehingga perlu diteliti lebih

lanjut faktor-faktor yang mempengaruhi kebijakandividen.

Alasan lain yang menjadi pertimbangan peneliti menjadikan perusahaan

food and beverage menjadi sampel perusahaan dalam penelitian ini adalah karena

sektor industri makanan dan minuman memang paling memikat karena setiap

orang perlu makan dan minum untuk bisa bertahan hidup, sehingga sektor ini

tidak ada matinya. Menurut Ketua Gabungan Pengusaha Makanan dan Minuman

Indonesia (GAPMMI) menyebutkan bahwa industri makanan dan minuman

sudah siap meluncurkan produksinya untuk mensubsitusi peluang pasar. Produksi

tidak terlalu menjadi masalah, karena saat ini kapasitas seluruh industri makanan

dan minuman baru terpakai sekitar 80%. Ia menyebutkan industri susu, tepung,

kopi, sereal dan minuman berpeluang meningkatkan produksi sekitar 10%, selain

itu industri yang berbasis bahan bakunya banyak dari dalam negeri, seperti coklat,

minyak goreng, dan terigu (Majalah SWA 04/XXV/19 Februari-4 Maret 2009).

Sesuai dengan Horne dan Wachowicz (2005:2) menyatakan bahwa

likuiditas merupakan faktor pertimbangan utama dalam fenomena kebijakan

dividen yang rendah, sedangkan profitabilitas dan pendanaan merupakan

pertimbangan utama pada kebijakan dividen yang tinggi. Mollah (2003:180)

saham dalam bentuk dividen. Hal ini dimaksudkan agar free cash flow yang ada

tidak digunakan untuk sesuatu atau proyek-proyek yang tidak menguntungkan

agar ketersediaan kas dapat dipakai untuk kemakmuran pemegang saham

sehingga free cash flow yang dihasilkan oleh perusahaan akan berhubungan

positif dengan dividen yang dibayarkan perusahaan.

Kebijakan dividen dibuat sehubungan dengan seberapa besar persentase

laba saat ini yang akan dibayarkan sebagai dividen (dividend payout ratio) dan

seberapa besar laba yang ditahan dan diinvestasikan kembali ke dalam perusahaan

(retained earning). Semakin besar dana yang bersumber dari laba ditahan, maka

semakin sedikit dana yang tersedia untuk pembayaran dividen. Laba ditahan ini

dapat digunakan perusahaan sebagai cadangan untuk menghadapi

kerugian-kerugian yang dapat timbul di masa mendatang, melunasi hutang perusahaan,

menambah modal kerja, dan ekspansi. Di pihak lain, pemilik perusahaan juga

menginginkan agar sebahagian dari keuntungan yang diperoleh dibagikan sebagai

dividen. Manajer keuangan harus dapat menjaga keseimbangan antara kebijakan

dividen dengan kepentingan pemilik. Nilai dari dividen yang dibayarkan kepada

para pemegang saham harus diseimbangkan dengan biaya kesempatan

(opportunity cost) dari laba ditahan sebagai cara pendanaan melalui ekuitas.

Keputusan pendanaan merupakan keputusan mengenai bagaimana

perusahaan memilih sumber dana yang akan digunakan untuk mendanai

aktivanya. Ada 2 (dua) macam dana atau modal, yaitu: dana sendiri (modal

sendiri) dan dana asing (modal asing). Dana sendiri bersumber dari pemilik

keuntungan yang tidak dibagi atau laba ditahan. Jumlah laba ditahan tergantung

pada kebijakan dividen yang dibuat oleh manajer keuangan perusahaan. Dana

yang bersumber dari pemilik perusahaan dan dari hasil operasi perusahaan

tersebut disebut equity financing atau internal financing. Dana asing bersumber

dari kreditor dalam bentuk kredit (pinjaman) berupa penjualan obligasi, kredit dari

lembaga keuangan, dan kreditor lainnya. Pinjaman ini terdiri atas pinjaman jangka

pendek dan pinjaman jangka panjang. Dana asing ini disebut juga debt financing

atau external financing.

Untuk mendapatkan dana, perusahaan juga dapat menjual saham biasa.

Dana dari hasil penjualan saham biasa perusahaan berasal dari luar perusahaan.

Alasannya, dana yang didapatkan perusahaan melalui penjualan sekuritas (saham)

di pasar perdana merupakan hasil transaksi antata perusahaan dengan investor

(pihak luar perusahaan). Investor menjadi pemilik perusahaan pada saat ia

membeli saham perusahaan. Jika perusahaan memenuhi kebutuhan dana dari

emisi saham biasa disebut sebagai external equity financing.

Untuk mengukur apakah keputusan-keputusan keuangan yang dibuat oleh

manajer keuangan perusahaan sudah baik dan benar dapat dilihat dari nilai

perusahaan atau harga pasar saham biasa. Jika nilai investasi perusahaan

meningkat atau harga pasar saham biasa meningkat, maka keputusan-keputusan

keuangan perusahaan sudah baik dan benar. Untuk itu keputusan-keputusan

keuangan yang dibuat manajemen keuangan harus memperhatikan hal bagaimana

dana tersebut sehingga tujuan perusahaan dapat tercapai, dan bagaimana

perusahaan mengelola aset yang dimiliki secara efisien dan efektif.

Pada perusahaan yang menginvestasikan dananya lebih banyak akan

menyebabkan jumlah dividen tunai yang dibayarkan berkurang, tetapi likuiditas

yang baik mampu mengeliminir (memperlemah) hipotesis tersebut karena saat itu

perusahaan dapat menunda pembayaran hutang jangka pendeknya. Sebab,

likuiditas yang baik menunjukkan kemampuan perusahaan membayar kewajiban

jangka pendeknya dan mendanai operasional usahanya sehingga perusahaan dapat

membagikan labanya kepada pemegang saham dalam bentuk tunai.

Pada praktiknya perusahaan cenderung memberikan dividen dengan

jumlah yang relatif stabil atau meningkat secara teratur. Kebijakan ini

kemungkinan besar disebabkan oleh asumsi bahwa investor melihat

kenaikan dividen sebagai suatu tanda baik bahwa perusahaan memiliki

prospek cerah, demikian sebaliknya. Hal ini membuat perusahaan lebih

senang mengambil jalan aman yaitu tidak menurunkan pembayaran

dividen. Selain itu, investor cenderung lebih menyukai dividen yang tidak

berfluktuasi (dividen yang stabil).

Pada umumnya perusahaan akan menaikkan dividen hingga suatu

tingkatan dimana mereka yakin dapat mempertahankan dividen masa

mendatang. Artinya jika terjadi kondisi yang terburuk sekalipun,

perusahaan masih dapat mempertahankan pembayaran dividennya.

equity ratio) merupakan variabel moderating atau tidak sebagai bentuk

pengembangan dari penelitian terdahulu. Penelitian pendanaan sebagai variabel

moderating yang memoderasi pengaruh profitabilitas dan likuiditas terhadap

kebijakan dividen masih sedikit ditemukan pada literatur yang ada.

Penelitian ini bertujuan untuk menguji apakah pendanaan memperkuat atau

memperlemah pengaruh profitabilitas dan likuiditas terhadap kebijakan dividen.

Alur berpikir penulis adalah perusahaan yang memiliki tingkat pendanaan yang

baik akan mampu memenuhi kewajibannya melalui modal sendiri sehingga

perusahaan akan mampu membayar dividen kepada para investor. Jika perusahaan

membukukan keuntungan lebih tinggi atau tingkat profitabilitas yang tinggi

ditambah dengan tingkat likuiditas yang baik, maka semakin besarlah jumlah

dividen yang akan dibagikan perusahaan kepada para pemegang saham.

Mengingat begitu pentingnya penentuan kebijakan dividen yang harus

diputuskan perusahaan melalui pemberian dividen kepada para pemegang

saham karena pembagian dividen tersebut akan menambah minat para

investor terhadap pembelian saham perusahaan, maka penulis tertarik untuk

menganalisis pengaruh variabel profitabilitas dan likuiditas terhadap

kebijakan dividen dengan pendanaan dijadikan sebagai variabel moderasi.

Dengan mengetahui bagaimana pengaruh variabel-variabel tersebut,

maka dapat membantu perusahaan dalam menentukan bagaimana seharusnya

perusahaan melaksanakan kebijakan dividen sehingga tujuan perusahaan

untuk memaksimumkan kemakmuran investor dapat tercapai melalui

Untuk itu, diperlukan penelitian lebih lanjut untuk mengetahui pengaruh

profitabilitas dan likuiditas terhadap kebijakan dividen dengan pendanaan

dijadikan sebagai variabel moderasi pada perusahaan food and beverage.

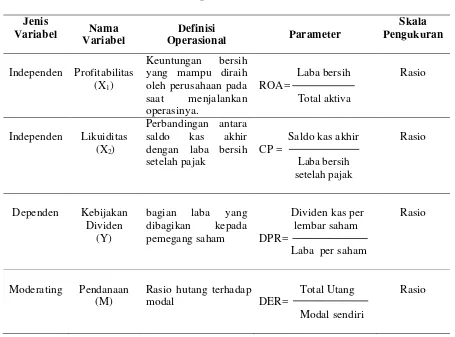

Penelitian ini hanya memilih profitabilitas dan likuiditas sebagai variabel

bebasnya dan kebijakan dividen sebagai variabel terikatnya dengan pendanaan

sebagai variabel moderasi. Kemudian setiap variabel diwakili satu indikator yakni

indikator Cash Position mewakili likuiditas, Return on Asset mewakili

profitabilitas, dan Debt to Equity Ratio mewakili pendanaan serta Dividend

PayoutRatio mewakili kebijakan dividen.

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk

melakukan penelitian mengenai profitabilitas, likuiditas, dan pendanaan yang

mempengaruhi kebijakan dividen khususnya pada perusahaan food and beverage

yang terdaftar di Bursa Efek Indonesia dengan judul ”Analisis Pengaruh

Profitabilitas dan Likuiditas terhadap Kebijakan Dividen dengan Pendanaan sebagai Variabel Moderating (Studi Empiris pada Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka masalah penelitian

dapat dirumuskan sebagai berikut:

1. Apakah profitabilitas dan likuiditas berpengaruh baik secara simultan

maupun secara parsial terhadap kebijakan dividen pada perusahaan

2. Apakah pendanaan dapat memperkuat atau memperlemah pengaruh

profitabilitas dan likuiditas terhadap kebijakan dividen pada

perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji dan menganalisis pengaruh profitabilitas dan likuiditas

baik secara simultan maupun secara parsial terhadap kebijakan dividen

perusahaan food and beverage yang terdaftatar di Bursa Efek

Indonesia.

2. Untuk menguji dan menganalisis apakah pendanaan dapat memperkuat

atau memperlemah pengaruh profitabilitas dan likuiditas terhadap

kebijakan dividen pada perusahaan industri food and beverage yang

terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai

kalangan, antara lain:

1. Bagi Peneliti. Penelitian ini dapat digunakan untuk menambah,

memperluas wawasan dan mengembangkan ilmu pengetahuan khususnya

bidang ilmu manajemen keuangan dan pasar modal Indonesia.

2. Bagi Investor. Penelitian ini dapat dijadikan sebagai salah satu informasi

dengan harapan para pemegang saham untuk mendapat dividen atas

sejumlah dana yang diinvestasikan.

3. Bagi Peneliti selanjutnya. Penelitian ini dapat digunakan sebagai bahan

referensi bagi peneliti-peneliti selanjutnya yang tertarik untuk meneliti

kebijakan dividen.

1.5 Originalitas Penelitian

Penelitian ini mereplikasi penelitian yang dilakukan oleh Simbolon

(2009) yang berjudul “Pengaruh Likuiditas, Profitabilitas, dan Leverage

terhadap Dividend Payout Ratio pada BUMN di Bursa Efek Indonesia”.

Penelitian ini menyimpulkan bahwa secara simultan, variabel likuiditas,

profitabilitas, dan leverage berpengaruh terhadap dividend payout ratio pada

BUMN di BEI. Sedangkan secara parsial, hanya profitabilitas yang

berpengaruh signifikan sementara likuiditas dan leverage tidak berpengaruh

signifikan terhadap dividend payout ratio.

Perbedaan penelitian ini dengan penelitian sebelumnya di atas adalah

meliputi batasan variabel yang diteliti, jenis perusahaan sampel, dan periode

penelitian. Batasan variabel yang digunakan dalam penelitian ini akan menguji

dan menganalisis bagaimana pengaruh variabel bebas (profitabilitas, likuiditas,

dan pendanaan) secara simultan dan parsial terhadap variabel terikat

(kebijakan dividen). Penelitian ini juga bertujuan untuk menguji dan

menganalisis apakah pendanaan dapat memperkuat atau memperlemah

Penelitian ini menggunakan indikator posisi kas (cash position) untuk

mengukur tingkat likuiditas perusahaan yaitu dengan membandingkan saldo

kas akhir perusahaan dengan laba bersih setelah pajak. Posisi kas ini

merupakan faktor internal yang dapat dikendalikan manajemen sehingga

pengaruhnya dapat dirasakan secara langsung bagi kebijakan manajemen.

Posisi kas mempengaruhi dividen yang merupakan arus kas keluar (cash

outflow) sehingga semakin kuat posisi kas, maka semakin besar kemampuan

perusahaan membayar dividen. Sedangkan indikator yang digunakan dalam

penelitian terdahulu dalam mengukur tingkat likuiditas perusahaan adalah

rasio lancar (current ratio) yang merupakan perbandingan antara aktiva lancar

dengan hutang lancar. Indikator rasio lancar dirasakan kurang tepat dalam

mengukur tingkat profitabilitas perusahaan karena di bagian aktiva lancar ini

masih terdapat piutang usaha yang merupakan kas yang akan diterima

perusahaan pada masa mendatang dan masih terdapat persediaan yang kurang

lancar dibandingkan dengan kas. Selain itu, laba setelah pajak yang dijadikan

sebagai penyebut dalam menghitung posisi kas dalam mengukur tingkat

profitabilitas dalam penelitian ini sangat tepat karena bagian laba yang

dijadikan sebagai dividen yang akan dibagikan kepada pemegang saham

merupakan bagian laba setelah dikurangi dengan pembayaran pajak

perusahaan.

Penelitian ini juga untuk menguji dan menganalisis apakah pendanaan

dapat memperkuat atau memperlemah pengaruh profitabilitas dan likuiditas

dapat memperkuat atau memperlemah pengaruh profitabilitas dan likuiditas

terhadap kebijakan dividen adalah perusahaan yang memiliki tingkat

pendanaan yang baik akan mampu memenuhi kewajibannya melalui modal

sendiri sehingga perusahaan akan mampu membayar dividen kepada investor.

Pada perusahaan yang membukukan keuntungan yang lebih tinggi atau tingkat

profitabilitas yang tinggi ditambah dengan tingkat likuiditas yang baik

mengakibatkan semakin bertambahnya jumlah dividen yang akan dibagikan

perusahaan kepada para pemegang saham.

Dalam penelitian ini, peneliti mau melihat perbedaan perusahaan

sampel yang diteliti yang mempengaruhi kebijakan dividen dengan penelitian

sebelumnya. Perusahaan sampel penelitian terdahulu BUMN merupakan suatu

institusi profit oriented yang dimiliki oleh pemerintah yang diatur dalam

Undang-undang dan merupakan salah satu sumber penerimaan negara

non-pajak dalam Anggaran Pendapatan dan Belanja Negara. Intervensi pemerintah

sebagai pemegang saham mayoritas tidak dapat melepaskan perannya dalam

penentuan kebijakan dividen perusahaan dimana Dewan Perwakilan Rakyat

(DPR) sudah menentukan besarnya target pembayaran dividen yang akan

dibayarkan oleh masing-masing perusahaan BUMN tersebut. Penambahan

target pembayaran dividen terkadang digunakan oleh pemerintah untuk

menutupi defisit Anggaran Pendapatan dan Belanja Negara. Hal ini tentunya

akan mempengaruhi pencapaian profitabilitas, likuiditas, dan pendanaan yang

melesu, pencapaian profitabilitas, likuiditas, dan pendanaan akan menurun

sehingga berpengaruh terhadap pembayaran dividen tunai kepada investor.

Atas dasar fenomena tersebut, peneliti termotivasi untuk menganalisis

apakah perusahaan food and beverage mempengaruhi pencapaian

profitabilitas, likuiditas, dan pendanaan yang baik perusahaan terhadap

kebijakan dividen. Dalam hal ini, penulis melihat bahwa produk yang

dihasilkan oleh perusahaan food and beverage selalu dibutuhkan oleh

masyarakat sekalipun keadaan perekonomian sedang melesu sehingga

memungkinkan tercapainya profitabilitas, likuiditas, dan pendanaan yang baik.

Selain itu, penentuan target pembayaran dividen pada perusahaan food and

beverage ditentukan dalam Rapat Umum Pemegang Saham tanpa adanya

campur tangan dari pihak pemerintah.

Pada penelitian ini penulis memperpanjang periode penelitian dimulai

dari tahun 2003 sampai dengan tahun 2010 sehingga dapat menemukan

persamaan regresi yang memberikan gambaran yang lebih baik terhadap

permasalahan yang diteliti dan juga untuk mendapatkan data yang terbaru

terhadap perusahaan yang diteliti pada periode dilakukannya penelitian.

Sedangkan periode penelitian pada penelitian sebelumnya dimulai dari tahun

2001 sampai dengan tahun 2007 yang dirasakan belum memberikan gambaran

yang lebih baik terhadap permasalahan yang diteliti dan belum merupakan data

terbaru pada periode dilakukannya penelitian.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Dividen

2.1.1.1. Pengertian Dividen

Seorang investor yang menanamkan modalnya pada suatu perusahaan

tentu saja mengharapkan return atau keuntungan yang akan diperoleh dari

investasi yang telah dilakukannya. Keuntungan yang dapat diterima oleh

investor atau pemegang saham dari penanaman modal melalui pembelian

saham suatu perusahaan terdiri dari dua macam, yaitu: dividen dan capital

gain yang merupakan keuntungan yang diperoleh dari penjualan aktiva tetap

atau selisih antara harga jual dengan harga beli surat berharga.

Dividen merupakan bagian dari laba yang tersedia bagi pemegang saham

biasa (earning available for common stockholders) yang dibagikan kepada para

pemegang saham biasa dalam bentuk tunai (Warsono, 2003: 271). Hanafi

(2004:361) menyatakan bahwa “Dividen merupakan kompensasi yang diterima

oleh pemegang saham, disamping capital gain.

Dividen ini untuk dibagikan kepada para pemegang saham sebagai

keuntungan atau laba dari perusahaan. Dividen ditentukan dalam rapat umum

anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan

2.1.1.2. Jenis Dividen

Biasanya dividen dibagikan dengan interval waktu yang tetap, tetapi

kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan

biasanya. Dividen yang dibagikan oleh perusahaan kepada para pemegang saham

mempunyai beberapa bentuk sebagai berikut:

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan dividen yang diberikan oleh perusahaan

kepada para pemegang saham dalam bentuk uang tunai (cash). Dividen

Tunai paling umum dibagikan oleh perusahaan kepada para pemegang

saham. Besar kecilnya pembagian dividen tergantung pada

pembatasan-pembatasan, undang-undang, kontrak-kontrak, dan jumlah

uang yang dimiliki atau tersedia dalam perusahaan. Dalam Rapat

Umum Pemegang Saham (RUPS) disepakati adanya sejumlah tertentu

bagian dari laba perusahaan akan dibagi dalam bentuk cash dividend

(Munandar, 1983 : 312). Perusahaan hanya berkewajiban membayar

dividen setelah perusahaan tersebut mengumumkan akan membayar

dividen. Dividen dibayarkan kepada pemegang saham yang tercatat dalam

daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh

perusahaan sendiri atau melalui pihak lain seperti bank.

Cara yang kedua biasa yang dipilih perusahaan karena bank

mempunyai banyak cabang sehingga memudahkan pemegang saham yang

mungkin sekali tersebar luas di seluruh Indonesia (Suaidi, 1994 : 230).

pengumuman ada dividen kas adalah apakah jumlah kas yang ada

mencukupi untuk pembagian dividen tersebut.

2. Sertifikat Dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak

membayar pada saat itu tetapi memilih membayar pada masa yang

akan datang karena saldo kas yang ada di tangan tidak mencukupi.

Dividen ini dibagikan dengan tujuan agar perusahaan tetap dapat

mempertahankan citra dan nama baik perusahaan.

Sertifikat dividen merupakan suatu surat tanda kesediaan

membayar sejumlah uang tertentu yang diberikan perusahaan kepada para

pemegang saham sebagai dividen. Surat ini berbunga sampai dengan

dibayarkan uang tersebut kepada yang berhak. Script dividend seperti ini

biasa dibuat apabila pada waktu para pemegang saham mengambil

keputusan tentang pembagian laba dimana perusahaan belum (tidak)

mempunyai persediaan uang kas yang cukup untuk membayar dividend

cash (Suaidi, 1994 : 231).

3. Dividen Harta (Property Dividend)

Dividen harta merupakan dividen yang diberikan kepada para

pemegang saham dalam bentuk barang-barang (bukan berupa uang tunai

ataupun modal saham perusahaan). Contoh Dividen Harta adalah dividen

berupa persediaan atau saham yang merupakan investasi perusahaan pada

Pembagian dividen berupa harta lebih sulit dibanding pembagian

dividen tunai. Perusahaan melakukan dividen harta ini karena uang tunai

perusahaan tertanam dalam investasi saham perusahaan lain atau

persediaan dan penjualan investasi atau persediaan terutama bila jumlah

cukup banyak akan menyebabkan harga jual investasi ataupun persediaan

turun sehingga merugikan perusahaan dan pemegang saham sendiri

(Suaidi, 1994 : 233).

4. Dividen Likuiditas (Liquidating Dividend)

Dividen Likuiditas merupakan dividen yang dibayarkan kepada

para pemegang saham di mana sebagian dari jumlah tersebut dimaksudkan

sebagai pembayaran dividen tunai sedangkan sebagian lagi dimaksudkan

sebagai pengembalian modal yang ditanamkan (diinvestasikan) oleh para

pemegang saham ke dalam perusahaan tersebut (Munandar, 1983 : 314).

Dividen Likuiditas ini dicatat dengan mendebet rekening pengembalian

modal dan dalam neraca dilaporkan sebagai pengurangan modal saham.

5. Dividen Saham (Stock Dividend)

Dividen saham merupakan dividen yang diberikan kepada para

pemegang saham dalam bentuk saham-saham yang dikeluarkan oleh

perusahaan itu sendiri (Munandar, 1983 : 314). Di Indonesia saham yang

dibagikan sebagai dividen tersebut disebut saham bonus. Dengan demikian

para pemegang saham mempunyai jumlah lembar saham yang lebih

banyak setelah menerima Dividen Saham (Stock Dividend). Dividen

jenisnya. Pembayaran dividen dalam bentuk saham yaitu berupa

pemberian tambahan saham kepada para pemegang saham tanpa

diminta pembayaran dan dalam jumlah saham yang sebanding dengan

saham yang dimiliki.

2.1.2. Kebijakan Dividen

2.1.2.1. Pengertian Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi pada masa yang

akan datang (Sartono, 2001 : 281). Dalam kebijakan dividen, terdapat pilihan

yang tidak mudah dalam membagikan laba sebagai dividen atau menahan untuk

diinvestasikan kembali. Apabila perusahaan memilih membagikan laba sebagai

dividen maka tingkat pertumbuhan akan berkurang dan akan berdampak negatif

terhadap harga saham. Di sisi lain, apabila perusahaan tidak membagikan dividen

maka pasar akan melihat sebagai sinyal negatif atas prospek perusahaan.

Peningkatan dividen memberikan sinyal perubahan yang menguntungkan pada

harapan manajer dan penurunan dividen menunjukkan pandangan pesimis prospek

perusahaan di masa yang akan datang.

Kebijakan dividen adalah kebijakan yang berhubungan dengan

pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya

pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak

dibayarkan sebagai dividen, maka mereka dapat meningkatkan kesejahteraan

para pemegang saham, hal ini menyarankan bahwa keputusan dividen yaitu

jumlah dividen yang dibayarkan merupakan suatu hal yang sangat penting

(Sharpe, et.al., 1993:512).

Kebijakan dividen bersangkutan dengan penentuan pembagian

pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada

para pemegang saham sebagai dividen atau untuk digunakan di dalam

kegiatan operasional perusahaan yang berarti laba tersebut harus ditahan di

dalam perusahaan (Riyanto, 2001:265). Kebijakan dividen menentukan

jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan

akan tetapi dengan menahan laba saat ini dalam jumlah yang lebih besar

dalam perusahaan juga berarti lebih sedikit uang yang akan tersedia bagi

pembayaran dividen pada saat ini. Jadi aspek utama dalam kebijakan dividen

perusahaan adalah menetukan alokasi laba yang tepat antara pembayaran

dividen dengan penambahan laba ditahan perusahaan (Horne dan Wachowicz,

2005 : 270).

Gitman (2003:570), mengatakan bahwa “kebijakan dividen menunjukkan

kebijakan yang menentukan besarnya persentase setiap dolar yang diperoleh

yang didistribusikan kepada pemilik dalam bentuk kas, dihitung dengan

membagi dividen kas perusahaan per share dengan penghasilan per saham.

Keown (2005:607), mengatakan bahwa “kebijakan dividen adalah kebijakan

yang menentukan jumlah dividen relatif terhadap laba bersih perusahaan atau

Dari pengertian kebijakan dividen di atas, maka dapat disimpulkan bahwa

kebijakan dividen merupakan rencana pembagian pendapatan yang harus diikuti

dalam membuat keputusan dividen, apakah dividen akan dibayarkan atau ditahan

dalam perusahaan sebagai laba ditahan.

Menurut Sundjaja dan Barlian (2002:387), faktor-faktor yang

mempengaruhi kebijakan dividen antara lain:

1. Faktur hukum yang menyangkut peraturan mengenai penggunaan laba

bersih untuk membayar deviden tahun-tahun yang lalu dan laba tahun

berjalan. Faktor hukum juga akan melindungi para kreditur yang melarang

pembayaran dividen yang berasal dari modal dan bukan dari laba

usahanya. Faktor hukum juga memperbolehkan perusahaan untuk tidak

membayar dividen jika jumlah utang perusahaan lebih besar dari jumlah

hartanya.

2. Posisi Likuiditas. Semakin tinggi tingkat likuiditas perusahaan, maka

semakin besar kemampuan perusahaan untuk membayar dividen

kepada para pemegang saham.

3. Pembayaran pinjaman jangka panjang yang mengharuskan perusahaan

untuk menahan laba sehingga perusahaan tidak akan membagikan dividen

kepada para pemegang saham.

4. Kontrak pinjaman yang seringkali membatasi kemampuan perusahaan

untuk membayar dividen tunai. Hal ini terjadi karena dividen pada masa

mendatang hanya dapat dibayarkan dari laba yang diperoleh sesudah

diperoleh pada tahun-tahun sebelumnya karena dividen tidak dapat

dibayarkan apabila modal kerja (aktiva lancar dikurangi kewajiban lancar)

berada di bawah jumlah yang ditetapkan.

5. Pengembangan aktiva perusahaan yang membutuhkan dana yang cukup

besar sehingga mengakibatkan semakin banyak laba yang harus ditahan

dan menunda pembayaran dividen.

6. Tingkat pengembalian asset yang menentukan pembagian laba dalam

bentuk deviden yang dapat digunakan oleh pemegang saham baik

ditanamkan kembali di dalam perusahaan maupun di tempat lain.

7. Stabilitas keuntungan yang baik mengakibatkan perusahaan akan

membagikan keuntungannya dalam bentuk dividen dengan persentase

yang lebih besar sebab perusahaan memiliki tingkat kepastian perolehan

laba yang tinggi pada masa mendatang.

8. Pasar modal dapat membantu perusahaan besar yang memiliki

profitabilitas yang tinggi dan keuntungan teratur untuk dapat masuk ke

pasar modal dan memperoleh macam-macam dana dari luar untuk

pembiayaannya sehingga perusahaan dapat memenuhi pembayaran

dividen kepada investor.

9. Pengendalian terhadap perusahaan untuk memenuhi kebutuhan pendanaan

dengan tidak menjual saham baru dan tidak membagikan laba

mengakibatkan pembagian dividen dalam bentuk kas menjadi rendah.

10. Keputusan kebijakan dividen dengan mempertahankan dividen per lembar

keuntungan sehingga mempengaruhi pembagian dividen karena dividen

itu baru akan dinaikkan jika sudah jelas bahwa meningkatnya keuntungan

itu benar-benar mantap dan cukup permanen.

Menurut Riyanto (2001:281), faktor-faktor yang menjadi pertimbangan

dalam kebijakan dividen suatu perusahaan antara lain:

1. Posisi likuiditas yang baik akan memungkinkan pembayaran dividen yang

baik. Semakin kuat posisi kas suatu perusahaan terhadap prospek

kebutuhan dana pada masa mendatang mengakibatkan semakin

tingginya jumlah dividen yang dibayarkan kepada para pemegang

saham.

2. Kebutuhan dana untuk membayar hutang yang dibayarkan melalui bagian

dari pendapatan yang ditahan mengakibatkan semakin rendahnya dividen

yang akan dibayarkan kepada para pemegang saham.

3. Tingkat perluasan perusahaan yang mengakibatkan semakin besar dana

yang dibutuhkan karena semakin besar bagian dari pendapatan perusahaan

yang ditahan sehingga jumlah dividen yang akan dibayarkan kepada para

pemegang saham akan semakin rendah.

4. Pengawasan terhadap perusahaan yang mempercayakan pada

pembelanjaan internal dalam rangka usaha mempertahankan pengendalian

terhadap perusahaan mengakibatkan pembayaran dividen semakin rendah

karena semakin banyak dana yang dibutuhkan yang bersumber dari laba

2.1.2.2. Teori tentang Kebijakan Dividen

Teori kebijakan dividen merupakan teori yang mengkaji tentang

penentuan besarnya alokasi laba yang tersedia bagi pemegang saham biasa

pada dividen dan laba ditahan terhadap nilai pasar saham yang berlaku yang

menjadi penentu nilai dari suatu perusahaan. Berbagai teori dan temuan

empiris berkaitan dengan kebijakan dividen banyak ditemukan dalam literatur

keuangan, tetapi keputusan investasi dan keputusan pendanaan yang baik

tidak dapat digantikan oleh kebijakan dividen. Teori tentang kebijakan

dividen terus berkembang dan mengalami kemajuan dan sampai saat ini ada

beberapa teori kebijakan dividen yang telah dikemukakan.

1. Dividend Irrelevance Theory

Teori ini diperkenalkan oleh Miller dan Modigliani (1961:411) yang

menyatakan bahwa tidak ada pengaruh kebijakan dividen yang diputuskan

atau dilaksanakan perusahaan terhadap nilai perusahaan (aset) yang dimiliki

perusahaan. Investor yang memiliki saham pada perusahaan tidak akan

terpengaruh terhadap nilai aset / investasi bila perusahaan melakukan atau

memutuskan untuk membagi dividen. Tidak ada pengaruhnya kebijakan

dividen terhadap investasi atau aset investor karena investor dapat membuat

dividen sendiri (home made).

Nilai perusahaan tidak tergantung kepada kebijakan perusahaan atau

dividen yang dibayarkan perusahaan kepada pemegang saham melainkan

sangat tergantung kepada pilihan investasi optimal yang dilakukan oleh

menghasilkan laba dan risiko investasi serta memisahkan antara dividen dan

dana internal yang ditahan (laba ditahan) yang tidak mempengaruhi nilai

perusahaan.

Nilai perusahaan tergantung kepada kebijakan investasi dan bukan

pada berapa jumlah laba yang dibagi untuk dividen dan berapa jumlah laba

yang tidak dibagi yang dijadikan sebagai laba ditahan (retained earning).

Pendapat ini bertolak dari dua pemikiran. Pertama: diasumsikan bahwa

keputusan investasi dan penggunaan utang sudah dibuat dan tidak

mempengaruhi besar kecilnya dividen yang dibayarkan. Kedua: pasar modal

yang sempurna diasumsikan ada. Hal ini berarti (1) investor dapat menjual

dan membeli saham tanpa membayar biaya transaksi karena informasi dalam

pasar modal yang sempurna tersebar luas sehingga investor dapat melakukan

sendiri segala sesuatu yang diinginkannya; (2) setiap perusahaan dapat

menerbitkan saham tanpa adanya biaya emisi atau flotation cost dan biaya

transaksi; (3) tidak ada pajak pendapatan perseorangan maupun pajak

penghasilan perusahaan; (4) informasi yang lengkap mengenai setiap

perusahaan selalu tersedia sehingga investor tidak perlu melihat pengumuman

khusus mengenai pembayaran dividen sebagai indikator penting dari kondisi

perusahaan; serta (5) tidak terdapat konflik atau tidak ada masalah keagenan

antara pihak manajemen dengan para pemilik saham.

Pembayaran dividen merupakan selisih (residual) antara pendapatan

dan investasi sehingga dividen yang dibayar selalu disesuaikan dengan tingkat

kemakmuran pemegang saham akan diimbangi dengan jumlah yang sama

dengan sumber dana yang lain melalui pembelanjaan atau pemenuhan dana

yang lain yaitu dengan mengeluarkan saham baru sebagai pengganti sejumlah

pembayaran dividen yang telah dilakukan perusahaan kepada para pemegang

sahamnya. Dengan demikian, kenaikan pendapatan dari pembayaran dividen

akan diimbangi dengan penurunan harga saham sebagai akibat dari penjualan

saham baru sehingga laba yang diperoleh dan dibagikan sebagai dividen atau

akan ditahan dalam bentuk laba ditahan tidak akan mempengaruhi

kemakmuran pemegang saham.

2. Bird in The Hand Theory

Gordon dan Lintner (1963:264) dengan Bird in The Hand Theory

berpendapat bahwa dividen lebih baik daripada capital gain karena dividen

yang dibagi kurang berisiko. Investor lebih merasa aman memperoleh

pendapatan berupa pembayaran dividen daripada menunggu capital gain yang

belum tentu akan diperoleh pada masa mendatang atau kedua-duanya tidak

diperoleh padahal perusahaan membagikan dividen tergantung kepada

prospek perusahaan pada masa yang akan datang.

Bila perusahaan melihat adanya prospek yang lebih bagus di masa

mendatang dengan melakukan investasi, maka perusahaan kemungkinan besar

tidak akan membagikan dividen. Sebaliknya, perusahaan akan membagikan

dividen bila tidak ada pilihan investasi yang dapat meningkatkan nilai

perusahaan pada masa yang akan datang. Oleh karena itu, perusahaan harus

dividen. Harapan pembagian dividen sangat dibutuhkan agar harga saham

mengalami kenaikan dan akhirnya memperoleh capital gain.

Perusahaan seharusnya membentuk risiko pembayaran dividen dengan

menawarkan dividen yield yang tinggi agar dapat memaksimalkan harga

sahamnya. Keyakinan bahwa kebijakan dividen perusahaan itu tidak penting

secara implisit mengasumsikan bahwa seorang investor menggunakan

required rate of return yang sama, baik pendapatan itu berupa dividen

maupun capital gain. Pendapatan dividen memiliki sifat yang lebih pasti

(predictable) daripada capital gain. Pihak manajemen perusahaan dapat

mengendalikan dividen, tetapi tidak dapat mengendalikan harga sahamnya di

pasar modal. Ini berarti kadar risiko caiptal gain lebih besar. Oleh karena itu,

rate of return yang digunakan ketika mengurangi jumlah capital gain harus

lebih tinggi dari yang digunakan terhadap pendapatan dividen.

3. Tax Preference Theory

Tax Preference Theory yang dikemukakan Farrar dan Slewyn

(1967:444) dan Brennan (1970:417) menjelaskan bahwa investor lebih

menyukai laba ditahan (retained earning) daripada dividen. Teori ini

menyarankan agar perusahaan membayarkan dividen yang rendah jika ingin

memaksimalkan harga sahamnya. Teori perbedaan pajak ini menerangkan

bahwa kebijakan yang terbaik adalah tidak membayar pajak sama sekali.

Teori Miller Modigliani menyatakan bahwa pada pasar persaingan

sempurna tidak diperlukan pajak sehingga tidak ada perlakuan pajak yang

selalu ada seperti yang dialami investor dimana setiap dividen yang

dibayarkan akan dikenakan pajak. Padahal seharusnya dividen yang diterima

investor tidak seharusnya dikenakan pajak dikarenakan perusahaan telah

membayar pajak atas bagian keuntungan yang dibagikan (dividen) tersebut.

Bila investor membayar kembali pajak atas dividen yang diterimanya, maka

telah terjadi pajak berganda karena perpindahan keuntungan (dividen) terjadi

bukan dikarenakan adanya nilai tambah yang dilakukan sehingga dividen

tersebut bertambah ketika sampai di tangan investor.

Adanya perlakuan pajak yang berbeda ini membuat investor selalu

berpikir agar dividen yang diterimanya sudah bersih tanpa ada lagi

pembayaran pajak sehingga jelas perhitungan pendapatannya yang siap

dikonsumsikan. Pemikiran investor ini diperhatikan oleh agen perusahaan

agar agen tersebut mengurangi dividen dalam rangka memaksimumkan nilai

perusahaan sebab pajak mempengaruhi pembayaran dividen perusahaan.

Pembayaran dividen yang kecil akan membuat biaya modal kecil dan harga

saham mengalami kenaikan dan bila diperhatikan dengan seksama bahwa

pajak dividen selalu lebih tinggi daripada capital gain.

Pemegang saham lebih baik menjual saham mereka beberapa lembar

pada suatu saat dan membayar pajak keuntungan modal yang lebih rendah.

Pendapat ini terutama didasarkan pada perbedaan perlakuan pajak terhadap

pendapatan dividen dan capital gain. Suatu kenyataan bahwa semua investor

harus membayar pajak pendapatan. Dengan demikian, bagi investor tujuan